LAMPIRAN

Lampiran 1 Daftar Sampel Penelitian

NO NAMA PERUSAHAAN KODE EMITEN

1. Alam Surya Realty Tbk ASRI

2. Bakrieland Development Tbk ELTY

3. Bekasi Asri pemula Tbk BAPA

4. Bumi Citra Permai Tbk BCIP

5. Bumi Serpong Damai Tbk BSDE

6 Ciputra Development Tbk CTRA

7. Ciputra PropertyTbk CTRP

8. Cowell Development Tbk COWL

9. Danayasa Arthatama Tbk SCBD

10. Duta Anggada Realty Tbk DART

11. Duta Pertiwi Tbk DUTI

12. Gowa Makassar Tourism Dev. Tbk GMTD

13. Intiland Development Tbk DILD

14. Jaya real Property Tbk JRPT

15. Lamicitra Nusantara Tbk. LAMI

16. Lippo Cikarang Tbk. LPCK

17. Lippo Karawaci Tbk. LPKR

18. Perdana Gapura Prima Tbk GPRA

19. Ristia Bintang Mahkota S.Tbk RBMS

20. Summarecon Agung Tbk SMRA

Lampiran 2 Data Variabel Penelitian

Earning Per Share (EPS)

NO NAMA PERUSAHAAN TAHUN

8 Duta Anggada Realty Tbk 11 9 21

Price Earnings Ratio (PER)

NO NAMA PERUSAHAAN TAHUN

2009 2010 2011 1 Alam Sutera realty Tbk 19,95 18,14 13,63 2 Bakrieland Development Tbk 29,06 35,07 324,59

Debt to Equity Ratio (DER)

NO NAMA PERUSAHAAN TAHUN

2009 2010 2011

Net Profit Margin (NPM)

NO NAMA PERUSAHAAN TAHUN

13 Lippo Karawaci Tbk 0,01 0,17 0,14

NO NAMA PERUSAHAAN TAHUN

Lampiran 3 Hasil Pengolahan Data SPSS 17.0

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EPS 60 .36 483.00 53.3622 87.55221

PER 60 .61 371.05 32.0070 65.51868

DER 60 .05 3.83 1.0015 .71921

NPM 60 .01 3.58 .2637 .46605

CLOSE PRICE 60 67.00 2200.00 515.0833 493.17719

Valid N (listwise) 60

Hasil Uji Normalitas melalui Normal P-Plots

Hasil Uji Normalitas melalui Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation 7.29539028

Most Extreme

Differences

Absolute .149

Positive .110

Negative -.149

Kolmogorov-Smirnov Z 1.154

Asymp. Sig. (2-tailed) .139

a. Test distribution is Normal.

Uji Multikolinearitas

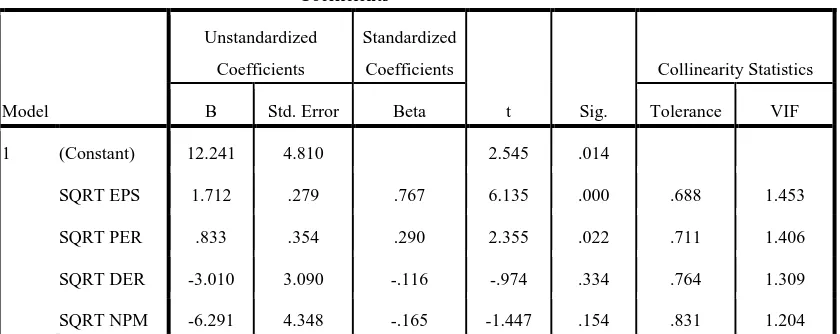

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 12.241 4.810 2.545 .014

SQRT EPS 1.712 .279 .767 6.135 .000 .688 1.453

SQRT PER .833 .354 .290 2.355 .022 .711 1.406

SQRT DER -3.010 3.090 -.116 -.974 .334 .764 1.309

SQRT NPM -6.291 4.348 -.165 -1.447 .154 .831 1.204

a. Dependent Variable: SQRT CLOSE PRICE

Hasil Uji Autokorelasi

a. Predictors: (Constant), SQRT NPM, SQRT PER, SQRT DER, SQRT EPS

b. Dependent Variable: SQRT CLOSE PRICE Sumber : Output SPSS, diolah peneliti, 2013

Koefisien Regresi

a. Dependent Variable: SQRT CLOSE PRICE

Hasil Uji Koefisien Determinasi

Model Summaryb

a. Predictors: (Constant), SQRT NPM, SQRT PER, SQRT DER, SQRT EPS

Hasil Uji t

a. Dependent Variable: SQRT CLOSE PRICE

Hasil Uji F

a. Predictors: (Constant), SQRT NPM, SQRT PER, SQRT DER, SQRT EPS

DAFTAR PUSTAKA

Ang, R. 1997. Buku Pintar Pasar Modal Indonesia (The Intelligent Guide to

Indonesian Capital Market), Media Soft Indonesia. Jakarta.

Anastasia, Njo. 2003. “Analisis Faktor Fundamental dan Risiko Sistematik Terhadap Harga Saham Properti di BEJ”. Universitas Kristen Petra.

Anggraini, Vera D. 2003. “Pengaruh Faktor Fundamental terhadap Harga Saham pada perusahaan yang go public di BEJ. Thesis. PPs-UNNES. Semarang.

Anoraga, Pandji dan Pakarti, Piji. 2003. Pengantar Pasar Modal. Rineka Cipta. Jakarta.

Arifin, Ali. 2004. Membaca Saham. Andi. Yogyakarta.

Britama-saham, Berita Ekonomi & Keuangan, Harga Saham.

Darmadji T. dan Hendy M. Fakhfuddin. 2001. Pasar Modal Di Indonesia. Salemba Empat, Jakarta.

Erlina. 2011. Metodologi Penelitian, USU Press, Medan.

Fess, Reeve, Warren. 2006. Pengantar Akuntansi, Buku 1, Edisi 21, Salemba Empat, Jakarta.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, BP Undip, Semarang.

_______. 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, BP Undip, Semarang.

Harahap, Sofyan Syafri. 2011. Teori Akuntansi, Edisi Revisi 2011, PT RajaGrafindo Persada, Jakarta.

Husnan. 2001. Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Edisi Ketiga, UPP AMP YKPN, Yogyakarta.

Indonesia Capital Market Directory (ICMD). Jakarta : BEI

http:

Ningsih, Kurnia. 2011.”Faktor – Faktor Fundamental yang berpengaruh terhadap Harga Saham pada Perusahaan Barang Konsumsi di Bursa Efek Indonesia”. Skripsi. Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”. Jakarta.

Putri, Anggun Amelia. 2012. “Analisis Pengaruh ROA, EPS, NPM, DER, dan PBV terhadap Return Saham”. Skripsi. Jurusan Manajemen Fakultas Ekonomika dan Bisnis Universitas Diponegoro. Semarang.

Ketiga, UPP AMP YKPN, Yogyakarta.

Setyawan, Ageng. 2006. “Faktor-Faktor Fundamental yang Mempengaruhi Harga Saham di BEJ (studi kasus pada saham LQ45)”. Thesis.Sekolah Pasca SarjanaUniversitas Negeri Semarang. Semarang.

Sitompul, Korpri. 2011. “Analiis Faktor-Faktor Fundamental terhadap Hrga Saham pada Perusahaan Property dan Real Estate yang terdaftar di BEI”.

Thesis. Sekolah Pascasarjana Universitas Sumatera Utara. Medan.

BAB III

METODOLOGI PENELITIAN

3.1 Rancangan Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel dalam satu penelitian. Penelitian ini menggunakan desain kausal yang berguna untuk menganalisa hubungan antara satu variabel dengan variabel lainnya (Umar, 2003). Variabel yang digunakan dalam penelitian ini adalah Earnings Per

Share (EPS), Price Earnings Ratio (PER), Debt to Equity Ratio (DER), Net Profit

Margin (NPM), dan Harga Saham.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data untuk semua variabel yaitu Earnings Per Share (EPS), Price

Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Net Profit Margin

3.3 Metode Pengumpulan data

Metode pengumpulan data dalam penelitian ini dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi, serta buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua yaitu mendokumentasikan data sekunder yang diperlukan berupa laporan-laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia (BEI). Data ini diperoleh dari media internet dengan cara men-download laporan keuangan perusahaan property dan real estate melalui situ Indonesia Stock Exchange Fact Book tahun 2009 hingga tahun 2011.

3.4 Populasi dan Sampel Penelitian

Populasi merupakan kumpulan individu atau objek penelitian yang memiliki kualitas-kualitas serta ciri-ciri yang ditetapkan. Berdasarkan kualitas dan ciri tersebut, populasi dapat dipahami sebagai sekelompok individu atau objek pengamatan yang minimal memiliki satu persamaan karakteristik. Populasi yang digunakan dalam penelitian ini adalah populasi perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI). Jumlah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) adalah sebanyak 43 emiten.

1. Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009, 2010, dan 2011

2. Perusahaan yang tidak Idelisting selama tahun pengamatan (2009, 2010, dan 2011)

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang diteliti.

Berdasarkan kriteria tersebut maka didapatlah sampel sebanyak 20 perusahaan dengan tiga tahun pengamatan. Daftar perusahaan yang menjadi sampel adalah sebagai berikut :

Tabel 3.1 Proses Seleksi Sampel

No. Nama Perusahaan

20 Indonesia Prima Property Tbk X

NO NAMA PERUSAHAAN KODE EMITEN

1. Alam Surya Realty Tbk ASRI

2. Bakrieland Development Tbk ELTY

3. Bekasi Asri pemula Tbk BAPA

4. Bumi Citra Permai Tbk BCIP

5. Bumi Serpong Damai Tbk BSDE

6 Ciputra Development Tbk CTRA

7. Ciputra PropertyTbk CTRP

8. Cowell Development Tbk COWL

9. Danayasa Arthatama Tbk SCBD

10. Duta Anggada Realty Tbk DART

11. Duta Pertiwi Tbk DUTI

13. Intiland Development Tbk DILD

14. Jaya real Property Tbk JRPT

15. Lamicitra Nusantara Tbk. LAMI

16. Lippo Cikarang Tbk. LPCK

17. Lippo Karawaci Tbk. LPKR

18. Perdana Gapura Prima Tbk GPRA

19. Ristia Bintang Mahkota S.Tbk RBMS

20. Summarecon Agung Tbk SMRA

3.5 Defenisi

Variabel yang digunakan dalam penelitian ini adalah terdiri dari empat variabel independen (bebas) dan satu variabel dependen (terikat).

1. Variabel independen (bebas) merupakan variabel yang mempengaruhi variabel lain (Umar, 2003). Variabel independen (bebas) yang digunakan dalam penelitian ini adalah Earnings Per Share (EPS), Price Earnings

Ratio (PER), Debt to Equity Ratio (DER), dan Net Profit Margin (NPM).

Variabel independen disimbolkan dengan “X1“ untuk Earnings Per Share

(EPS), “X2“ untuk Price Earnings Ratio (PER),“X3“ untuk Debt to Equity

Ratio (DER), dan “X4“ untuk Net Profit Margin (NPM).

2. Variabel dependen (terikat), merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Umar, 2003). Variabel dependen dalam penelitian ini adalah Harga Saham, dimana variabel dependen disimbolkan dengan “Y”.

Tabel 3.3

Definisi Operasional dan Pengukuran Variabel

Variabel Konsep Variabel Indikator Skala Ukur Earnings Per

Share (EPS)

Merupakan jumlah laba yang menjadi hak untuk setiap pemegang satu

Earnings Ratio (PER)

antara harga saham di pasar atau harga perdana yang ditawarkan

Harga Saham Merupakan harga yang dibentuk oleh penjual dan pembeli saham ketika mereka memperdagangkan saham di pasar bursa.

Hara pasar per lembar saham pada periode tertentu.

Rasio

3.6 Metode Analisis Data

Metode analisis data yang digunakan pada peelitian ini adalah metode analisisis statistik dengan menggunakan SPSS, namun terlebih dahulu dilakukan uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.6.1 Uji Asumsi Klasik

Salah satu syarat yang mendasari penggunaan model regresi adalah dipenuhinya semua asumsi klasik, agar pengujian tidak bersifat bias dan efisien (Best Linear Unbiased Estimator / BLUE).

a. Berdistribusi normal.

b. Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

c. Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

d. Homokedastisitas, artinya varians variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

3.6.1.1 Uji Normalitas

Uji ini bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2005). Uji ini ditujukan untuk mendapatkan kepastian terpenuhinya syarat normalitas yang akan mejamin dapat dipertanggungjawabkannya langkah – langkah analisis statistik sehingga kesimpulan yang diambil dapat dipertanggung jawabkan. Pedoman tentang data tersebut mendekati atau merupakan distribusi normal dapat didasarkan pada analisis grafik dan analisis statistik. Analisis grafik dilakukan dengan melihat grafik histogram yang membandingkan data observasi dengan distribusi yang mendekati distribusi normal atau mengikuti kurva membentuk lonceng dan grafik

normal probability plot yang membandingkan distribusi kumulatif dari

distribusi normal. Dasar pengambilan keputusan normal probability

a. Jika data menyebar sekitar garis diagonal dan mengikuti arah garis diagonal atau grafis histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas,

b. Jika menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafis histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Analisis statistik dilakukan dengan uji statisti nonparametik Kolmogrov Smirnov (K-S). Bila nilai signifikan <0.05 berarti distribusi data tidak normal, sebaliknya bila nilai signifikan >0.05 berarti distribusi data normal (Ghozali, 2005).

Distribusi yang melanggar asumsi normalitas dapat dijadikan menjadi bentuk yang normal dengan beberapa cara sebagai berikut : 1. Transformasi Data

Transformasi data dapat dilakukan dengan logaritma natural (Ln), Log 10, maupun akar kuadrat. Jika ada data yang bernilai negatif, transformasi data dengan logaritma akan menghilangkannya sehingga jumlah sampel (n) akan berkurang.

2. Trimming

Trimming adalah memangkas atau membuang observasi yang

Winzorising mengubah nilai – nilai outlier menjasi nilai – nilai

minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

3.6.1.2 Uji Multikolinieritas

Uji multikolinieritas ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas (Ghozali, 2005). Untuk mendeteksi ada atau tidaknya multikolinieritas dalam model regresi ini adalah dengan menganalisis matrik korelasi variabel – variabel bebas dan apabila korelasinya signifikan antar variabel bebas tersebut maka terjadi multikolinieritas.

3.6.1.3 Uji Autokorelasi

dapat dideteksi dengan menggunakan Durbin Watson statistik. Apabila nilai DW lebih besar dari pada batas atas (du) maka tidak

terdapat auto korelasi pada model regresi (Ghozali, 2005).

3.6.1.4 Uji Heteroskedastisitas

Uji Heteroskedatisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Deteksi heteroskedastisitas dapat dilihat dari grafik Scatterplot antara nilai predikdi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik – titik yang ada membenuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya jika tidak ada pola yang jelas serta titik - titik yang menyebar maka tidak tejadi heteroskedastisitas (Ghozali, 2005). Tindakan perbaikan yang dapat dilakukan jika terjadi heteroskedastisitas yaitu :

1. Transformasi dalam bentuk model regresi dengan membagi model regresi dengan salah satu variabel independen yang digunakan dalam model tersebut,

2. Transformasi logaritma.

3.6.2 Pengujian Hipotesis

perhitungan statistik disebut signifikan secara statistik apabila nilai uji yang dikehendaki statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Ho yang menyatakan bahwa variabel independen tidak berpengaruh secara parsial maupun simultan terhadap variabel dependen. Sebaliknya, disebut tidak signifikan apabila nilai uji statistiknya berada dalam daerah dimana Ho diterima.

3.6.2.1 Metode Regresi Linear Berganda

Dalam penelitian ini pengujian menggunakan statistic deskriptif untuk menganalisis data. Analisis data yang digunakan adalah metode deskriptif kuantitatif yang merupakan pencatatan data yang disertai angka-angka yang dapat memberikan gambaran yang objektif dari masalah yang dianalisis (Ningsih, 2011).

Teknik yang digunakan dalam penelitian ini adalah persamaan regresi linear berganda dengan menggunakan 4 (empat) variabel independen dan 1 (satu) variabel dependen. Untuk mengetahui ada atau tidaknya pengaruh Earning Per Share (EPS), Price Earnings

Ratio (PER), Debt to Equity Ratio (DER), dan Net Profit Margin

(NPM) terhadap harga saham dengan menggunakan metode regresi linear berganda yang menggunakan alat bantu SPSS (Statistical

Product and Service Solution). Hal ini dapat dinyatakan dalam

persamaan berikut:

Y= α+β1X1+β2X2+β3X3+β4X4 +µ

Y :Harga Saham α : Konstanta

β1,β2,β3,β4 : Koefisien Regresi

X1 : Earning Per Share

X2 : Price Earnings Ratio

X3 : Debt to Equity Ratio

X4 : Net Profit Margin

µ :Tingkat kesalahan pengganggu

3.6.2.2 Uji t (Uji Secara Parsial)

Uji secara parsial untuk menguji setip variabel bebas apakah mempunyai pengaruh atau tidak terhadap variabel terikat. Bentuk pengujiannya adalah :

1. Ho : bi = 0, artinya tidak ada pengaruh secara signifikan dari

variabel bebas terhadap variabel terikat.

2. Ho : bi ≠ 0, artinya ada pengaruh secara signifikan dari variabel

bebas terhadap variabel terikat.

Dengan menggunakan tingkat signifikan (alpha) 5% dan derajat kebebasan (df)≥20, kemudian dibandingkan ttabel dengan thitung untuk

menguji signifikan pengaruh. Untuk menilai thitung digunakan rumus

sebagai berikut :

1. Jika thitung> ttabel maka Ho ditolak yang berarti ada pengaruh

yang signifikan secara parsial dari variabel independen terhadap variabel dependen.

2. Jika thitung< ttabel maka Ho diterima yang berarti tidak ada

pengaruh yang signifikan secara parsial dari variabel independen terhadap variabel dependen.

(Ghozali, 2006).

3.6.2.3 Uji f (Uji Secara Simultan)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel terikat. Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut :

1. Ho : b1 = b2 = b3 = b4 = 0, artinya tidak ada pengaruh yang

signifikan dari variabel independen secara bersama-sama atau simultan terhadap variabel dependen.

2. Ho : b1≠ b2 ≠ b3 ≠ b4≠ 0, artinya ada pengaruh yang signifikan

dari variabel independen secara bersama-sama atau simultan terhadap variabel dependen.

Penentuan besarnya Fhitung menggunakan rumus :

Keterangan :

k : Jumlah Variabel n : Jumlah Observasi

Kriteria pengujian yang digunakan adalah sebagai berikut :

1. Jika Fhitung< Ftabel maka Ho diterima yang berarti tidak ada

pengaruh yang signifikan dari variabel independen secara bersama-sama atau simultan terhadap variabel dependen.

2. Jika Fhitung> Ftabel maka Ho ditolak yang berarti ada pengaruh

yang signifikan dari variabel independen secara bersama-sama atau simultan terhadap variabel dependen.

(Ghozali, 2006).

3.6.2.4 Koefisien Determinasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan – perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2009 sampai dengan tahun 2011. Dan diperoleh 20 perusahaan Property dan Real Estate yang memenuhi kriteria yang telah ditetapkan.

Tabel 4.1

Daftar Perusahaan yang Menjadi Sampel Penelitian

NO NAMA PERUSAHAAN KODE EMITEN

1. Alam Surya Realty Tbk ASRI

2. Bakrieland Development Tbk ELTY

3. Bekasi Asri pemula Tbk BAPA

4. Bumi Citra Permai Tbk BCIP

5. Bumi Serpong Damai Tbk BSDE

6 Ciputra Development Tbk CTRA

7. Ciputra PropertyTbk CTRP

8. Cowell Development Tbk COWL

9. Danayasa Arthatama Tbk SCBD

10. Duta Anggada Realty Tbk DART

11. Duta Pertiwi Tbk DUTI

12. Gowa Makassar Tourism Dev. Tbk GMTD

13. Intiland Development Tbk DILD

14. Jaya real Property Tbk JRPT

15. Lamicitra Nusantara Tbk. LAMI

16. Lippo Cikarang Tbk. LPCK

18. Perdana Gapura Prima Tbk GPRA

19. Ristia Bintang Mahkota S.Tbk RBMS

20. Summarecon Agung Tbk SMRA

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Deskripsi variabel ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata – rata, serta standar deviasi data yang digunakan dalam penelitian. Deskripsi variabel dari hasil penelitian dapat dilihat pada Tabel 4.2 berikut :

Sumber : Output SPSS. Diolah peneliti, 2013.

a. Variabel EPS (X1) memiliki sampel (N) sebanyak 60, dengan nilai

minimum 0.36 nilai maksimum 483.00 dan mean (nilai rata-rata) 53.3622. Standar deviation variabel ini adalah 87.55221.

b. Variabel PER (X2) memiliki sampel (N) sebanyak 60, dengan nilai

minimum 0,61 nilai maksimum 371.05 dan mean (nilai rata-rata) 32.0070. Standar deviation variabel ini adalah 65.51868.

c. Variabel DER (X3) memiliki sampel (N) sebanyak 60, dengan nilai

minimum 0,05 nilai maksimum 3.83 dan mean (nilai rata-rata) 1.0015. Standar deviation variabel ini adalah 0.71921.

d. Variabel NPM (X4) memiliki sampel (N) sebanyak 60, dengan nilai

minimum 0.01 nilai maksimum 3.58 dan mean (nilai rata-rata) 0.2637. Standar deviation variabel ini adalah 0.46605.

e. Varibel Harga Saham (Y) memiliki sampel (N) sebanyak 60, dengan nilai minimum 67.00 dan nilai maksimum 2200.00 serta

mean (nilai rata – rata)515.0833. Standar Deviation variabel ini

adalah 493.17719.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

adalah memiliki distribusi data normal atau mendekati normal. Untuk mengetahui normalitas adalah dengan menggunakan metode sebagai berikut :

1. Analisis Grafik

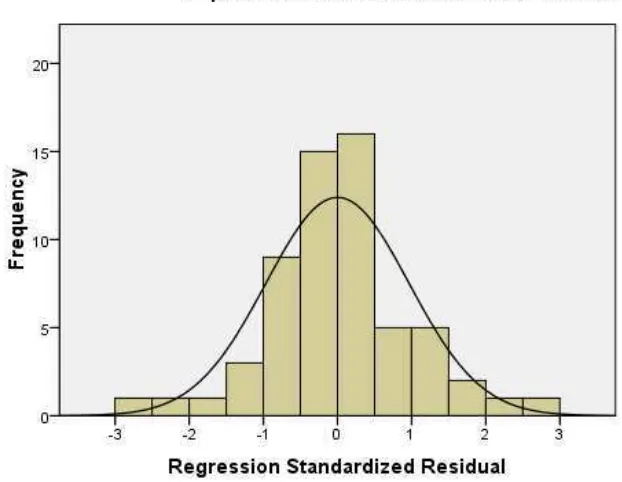

Analisis grafik dilakukan dengan melihat grafik histogram dan grafik normal probability plot (Normal P-Plots) berikut ini :

Sumber : Output SPSS, diolah peneliti, 2013 Grafik 4.1

Hasil Uji Normalitas melalui Hitogram

condong ke kanan, sehingga data dengan pola seperti ini memiliki distribusi normal. Akan tetapi jika kesimpulan normal atau tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat

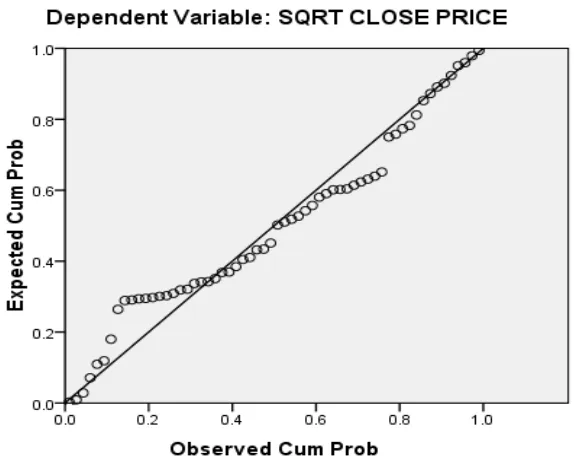

Normal Probability Plot dapat dilihat pada gambar berikut :

Sumber : Output SPSS, diolah peneliti, 2013 Grafik 4.2

Grafik probabilitas pada gambar di atas menunjukkan data terdistribusi secara normal karena distribusi data residualnya terlihat mendekati garis normalnya. Tampilan grafik Normal P-Plot menunjukkan bahwa data menyebar di sekitar garis diagonal dan mengikuti garis arah diagonal, maka persyaratan normalitas telah terpenuhi.

2. Analisis Statistik

Pengujian normalitas data secara analisis statistik dapat dilakukan dengan menggunakan uji kolmogorov – Smirnov. Data yang berdistribusi normal ditunjukkan dengan nilai signifikansi di atas 0.05 (Ghozali, 2006). Analisis statistik dilakukan dengan uji Non-Parametrik Kolmogorov-Smirnov (K-S) sebagai berikut:

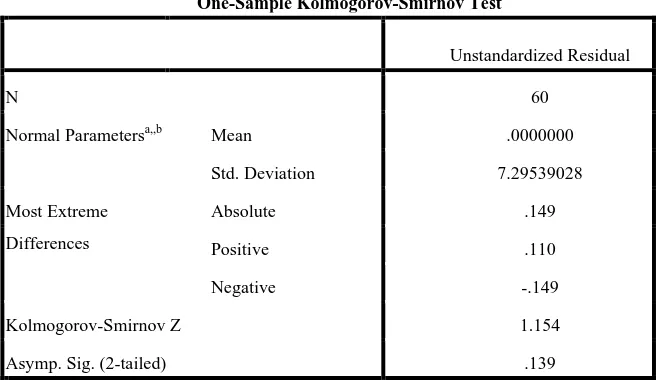

Tabel 4.3

Hasil Uji Normalitas melalui Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation 7.29539028

Most Extreme

Differences

Absolute .149

Positive .110

Negative -.149

Kolmogorov-Smirnov Z 1.154

Asymp. Sig. (2-tailed) .139

a. Test distribution is Normal.

b. Calculated from data.

Berdasarkan tabel diatas menunjukkan bahwa data sudah terdistribusi secara normal. Hal ini ditunjukan nilai Kolmogorov-SmirnovZ sebesar 1.154 dengan nilai Asymp. Sig (2-tailed) sebesar 0.139 atau probabilitas di atas 0.05, maka dapat dinyatakan bahwa data berdistribusi normal.

4.2.2.2 Uji Multikolinearitas

Menurut Ghozali (2005), pengujian ini dapat dilihat melalui nilai

Tolerans dan Varians Inflation Factor (VIF). Apabila nilai VIF > 10

Coefficientsa

a. Dependent Variable: SQRT CLOSE PRICE

Sumber : Output SPSS, diolah peneliti, 2013

Dari hasil analisis dan pengujian terhadap keempat variabel bebas tersebut, dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas. Hal ini dijelaskan oleh hasil perhitungan nilai

tolerance tidak ada variabel bebas yang memiliki nilai kurang dari

0,10. Begitu juga dengan hasil perhitungan nilai VIF, diketahui bahwa keempat variabel tersebut memiliki nilai VIF < 10, sehingga dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel bebas dalam model regresi ini.

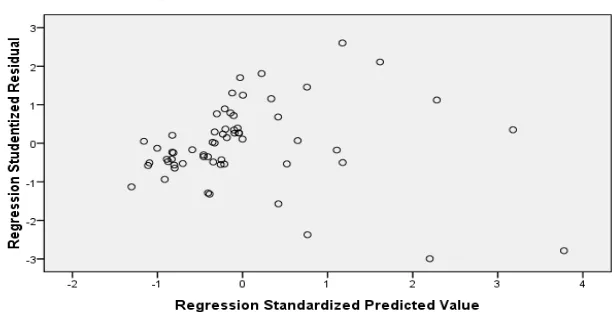

4.2.2.3 Uji Heteroskedastisitas

1. Jika ada pola tertentu, seperti titik yang ada membentuk pola yang teratur, maka telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, atau titik menyebar di atas dan di bawah angka 0, maka tidak terjadi heterokedastisitas.

Sumber : Output SPSS, diolah peneliti, 2013 Grafik 4.3

Hasil Uji Heteroskedastisitas

(EPS), Price Earnings Ratio (PER), Debt to Equity Ratio (DER), dan

Net Profit Margin (NPM).

4.2.2.4 Uji Autokorelasi

Menurut Ghozali (2005)uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya.Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan uji Durbin-Watson. Namun secara umum dapat diambil patokan sebagai berikut:

1. Angka D-W dibawah -2 berarti ada autokorelasi positif

2. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi 3. Angka D-W diatas +2 berarti ada autokorelasi negative.

Tabel 4.5

a. Predictors: (Constant), SQRT NPM, SQRT PER, SQRT DER, SQRT EPS

b. Dependent Variable: SQRT CLOSE PRICE

Tabel diatas menunjukkan hasil autokorelasi variabel penelitian. Berdasarkan hasil pengujian diperoleh bahwa tidak terjadi autokorelasi antar kesalahan penganggu antar periode. Hal ini dilihat dari nilai Durbin-Watson (D-W) sebesar 1.971. Angka tersebut berada diantara -2 dan +2, artinya bahwa angka DW lebih besar dari -2 dan lebih kecil dari +2 (-2 < 1.971< +2). Jadi dapat disimpulkan bahwa tidak ada autokorelasi positif maupun negatif.

4.3 Pengujian Hipotesis 4.3.1 Analisis Regresi

Coefficientsa

a. Dependent Variable: SQRT CLOSE PRICE

Sumber : Outout SPSS, diolah peneliti, 2013

Pada tabel coefficients yang diinterpretasikan adalah nilai dalam kolom B, baris pertama menunjukkan konstanta variabel independen. Dengan melihat tabel diatas diatas, dapat disusun persamaan regresi sebagai berikut:

Y = 12.241 + 1.712 ( + 0.833 ( – 3.010 – 6.291

Pada unstandardized coefficients, diperoleh nilai a, b1, b2, b3 sebagai

berikut :

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu Earning Per Share, Price Earnings Ratio, Debt to Equity

Ratio,dan Net Profit Margin maka perubahan harga saham yang dilihat

dari nilai Y tetap sebesar 12.241. • nilai b1 = 1.712= Earning Per Share

Koefisien regresi ini menunjukkan bahwa setiap Earning Per Share sebesar 1 satuan, maka perubahan harga saham yang dilihat dari nilai Y akan berubah sebesar 1.712 dengan asumsi variabel lain dianggap tetap. • nilai b2 = 0.833 = Price Earnings Ratio

Koefisien regresi ini menunjukkan bahwa setiap kenaikan Price Earnings

Ratio tetap sebesar 1 satuan, maka perubahan harga saham yang dilihat

dari nilai Y akan bertambah sebesar 0.833 dengan asumsi variabel lain dianggap tetap.

• nilai b3 = -3.010 = Debt to equity Ratio

Koefisien regresi ini menunjukkan bahwa setiap perubahan Debt to equity

Ratio tetap sebesar 1 satuan, maka perubahan harga saham yang dilihat

dari nilai Y akan berubah sebesar -3.010 dengan asumsi variabel lain dianggap tetap.

• nilai b4 = -6.291= Net Profit Margin

Koefisien regresi ini menunjukkan bahwa setiap perubahan Net Profit

Margin tetap sebesar 1 satuan, maka perubahan harga saham yang dilihat

4.3.2 Uji t (Uji secara Parsial)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu). Dengan hipotesis berikut :

• Ho:b1,b2 = 0, artinya Earning Per Share (EPS), Price Earnings Ratio

(PER), Debt to Equity Ratio (DER), dan Net Profit Margin (NPM) secara parsial tidak mempunyai pengaruh yang signifikan terhadap Harga Saham pada perusahaan Property dan Real Estate yang terdaftar di BEI.

• Ha:b1,b2 ≠ 0, artinya Earning Per Share (EPS), Price Earnings Ratio

(PER), Debt to Equity Ratio (DER), dan Net Profit Margin (NPM) secara parsial mempunyai pengaruh yang signifikan terhadap Harga Saham pada perusahaan Property dan Real Estate yang terdaftar di BEI.

Kriteria :

Ho diterima dan Haditolak jika t hitung < t tabel untuk α = 5 %

Tabel 4.7

a. Dependent Variable: SQRT CLOSE PRICE

Sumber : output SPSS, diolah peneliti, 2013

Dari tabel regresi dapat dilihat besarnya thitung untuk variabel Earning Per

Share (EPS) sebesar 6.135 dengan nilai signifikan 0,000, sedangkan ttabel

adalah 2.00404, sehingga thitung> ttabel (6.135 > 2.00404) artinya Ha diterima,

bahwaEarning Per Share (EPS) secara parsial mempengaruhi harga saham. Signifikansi penelitian juga menunjukkan angka lebih kecil dari 0.05 (0.000< 0.05), maka H0 ditolak dan Ha diterima, artinya Earning Per Share (EPS)

berpengaruh signifikan terhadap harga saham (close price).

Dari tabel regresi dapat dilihat besarnya thitung untuk variabel Price

earnings Ratio (PER) sebesar 2.355 dengan nilai signifikan 0.022, sedangkan

ttabel adalah 2.00404, sehingga thitung> ttabel (2.355 > 2.00404) artinya Ha

0.05 (0.022< 0.05), maka H0 ditolak dan Ha diterima, artinya Earning Per

Share (EPS) berpengaruh signifikan terhadap harga saham (close price).

Tabel diatas juga menunjukkan besarnya thitung untuk variabel Debt to

Equity Ratio (DER) sebesar -0.974 sedangkan ttabel adalah 2.00404 sehingga

thitung< ttabel (-0.974 < 2.00404), maka Debt to Equity Ratio (DER) tidak

berpengaruh terhadap harga saham. Signifikansi penelitian menunjukkan angka lebih besar dari 0.05 yaitu 0.334 ( 0.334 > 0.05), maka Ho diterima dan

Ha ditolak yang berarti Debt to Equity Ratio (DER) secara parsial tidak

berpengaruhsignifikan terhadap harga saham.

Nilai thitung untuk variabel Net Profit Margin (NPM) adalah sebesar -1.447

sedangkan ttabel adalah 2.0032 sehingga thitung< ttabel (-1.447 < 2.0032), maka

Net Profit Margin (NPM) tidak berpengaruh terhadap harga saham.

Signifikansi penelitian menunjukkan angka lebih besar dari 0.05 yaitu 0.154 ( 0.154 > 0.05), maka Ho diterima dan Ha ditolak yang berarti Net Profit Margin

(NPM) tidak berpengaruh secara signifikan terhadap harga saham.

4.3.3 Uji F (Uji secara Simultan)

menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistk F (uji F). Kriteria pengambilan keputusan adalah:

Jika F hitung < F tabel, Ho diterima Haditolak, untuk α = 5%

a. Predictors: (Constant), SQRT NPM, SQRT PER, SQRT DER, SQRT EPS

b. Dependent Variable: SQRT CLOSE PRICE

Sumber : Output SPSS, diolah peneliti, 2013

Bedasarkan Uji Signifikan Simultan (F) tersebut, maka didapat nilai F hitung sebesar 9.509 dan tingkat signifikansi 0,000. Sedangkan F tabel pada tingkat kepercayaan 95% (α=0.05) adalah 2.54. Oleh karena itu, nilai F hitung

> F tabel atau 9.509 > 2.54 pada tingkat signifikansinya 0,000 yang juga lebih kecil dari 0.05 atau 0.000 < 0.05, maka Ha diterima dan Ho ditolak. Hal

tersebut menunjukan bahwa pengaruh Earning Per Share (EPS), Price

Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Net Profit Margin

(NPM) secara simultan adalah signifikan terhadap harga saham.

4.3.4 Analisis Koefisien Determinasi

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5 dan mendekati 1.

Koefisien determinasi (R Square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square adalah 0 sampai dengan 1. Apabila nilai R square semakin mendekati 1, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai

R square, maka kemampuan variabel-variabel independen dalam menjelaskan

variasi variabel dependen semakin terbatas. Nilai R square memiliki kelemahan yaitu nilai R square akan meningkat setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.9

Hasil Uji Koefisien Determinasi

Model Summaryb

a. Predictors: (Constant), SQRT NPM, SQRT PER, SQRT DER, SQRT EPS

b. Dependent Variable: SQRT CLOSE PRICE

Sumber : Output SPSS, diolah peneliti, 2013

Pada model summary, nilai koefisien korelasi AdjustedR square sebesar 0.366 yang berarti bahwa korelasi atau hubungan antara harga saham dengan variabel independennya yaitu Earning Per Share (EPS), Price Earnings

Ratio (PER), Debt to Equity Ratio (DER), dan Net Profit Margin (NPM) kuat

adalah 0.366. Hal ini berarti 36.6% variasi atau perubahan dalam harga saham dapat dijelaskan oleh variasi dari Earning Per Share (EPS), Price Earnings

Ratio (PER), Debt to Equity Ratio (DER), dan Net Profit Margin (NPM)

sedangkan sisanya 63.4% dijelaskan oleh sebab-sebab lain. Standar Error of

Estimate (SEE) adalah 7.55602 yang mana semakin besar SEE alan membuat

model regresi kurang tepat dalam memprediksi variabel dependen.

4.4 Pembahasan Hasil Penelitian

Pembahasan penelitian ini bertujuan untuk mengetahui apakah rasio-rasio keuangan yang diwakili oleh Earning Per Share (EPS), Price Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Net Profit Margin (NPM) mempengaruhi Harga Saham pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI). Populasi dan sampel di dalam penelitian ini adalah perusahaan-perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia pada periode 2009 sampai dengan 2011. Teknik pengambilan sampel yang dilakukan dalam penelitian ini adalah purposive sampling, yaitu teknik pengambilan sampel dengan menetapkan kriteria-kriteria tertentu, dimana terdapat 20 data perusahaan dalam periode 3 tahun. Di dalam penelitian ini, peneliti melakukan uji asumsi klasik meliputi uji normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokorelasi, serta melakukan pengujian hipotesis yang meliputi uji koefisien determinasi, uji signifikan simultan dan uji signifikan parsial dengan menggunakan SPSS 17.0.

perubahan variabel dependen sebesar 36.6%, sedangkan variabel lain-lain yang tidak dimasukkan dalam model mampu menjelaskan sebesar 63.4%. Oleh karena itu, dengan nilai sebesar 36.6% dapat diketahui bahwa model yang digunakan dalam penelitian ini adalah model yang meyakinkan.

Bedasarkan hasil uji signifikan parsial (t) digunakan untuk mengetahui peran variabel Independen secara individual terhadap variabel Dependen. Analisis mengenai hasil uji signifikan parsial (t) masing-masing variabel independen dapat kita lihat sebagai berikut :

1. Pengaruh Earning Per Share (EPS) terhadap harga saham.

Earning Per Share (EPS) yang besar menunjukkan kemampuan

perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham. Earning Per Share(EPS) menandakan bahwa perusahaan berhasil meningkatkan kemakmuran para investor, dan dari hasil tersebut akan mendorong investor untuk menambah jumlah modal yang ditanamkan pada perusahaan dan itu akan mengakibatkan kenaikan laba yang pada akhirnya ada kecenderungan kenaikan harga saham, begitu juga sebaliknya (Sitompul, 2011).

Artinya, tinggi rendahnya Earning Per Share (EPS) mempengaruhi harga saham pada perusahaan Property dan Real Estatee yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan yang memiliki rasio Earning Per

Share (EPS) yang tinggi cenderung akan memiliki harga saham yang

tinggi.

2. Pengaruh Price Earnings Ratio (PER) terhadap harga saham

Untuk menilai murah atau mahal suatu saham biasanya digunakan analisis Price Earnings Ratio (PER). Semakin kecil Hasil Price Earnings

Ratio (PER) sebuah saham maka semakin baik atau murah harganya

untuk diinvestasikan (Sitompul, 2011).

Berdasarkan hasil uji signifikan parsial pada tabel 4.7 dapat kita ambil kesimpulan bahwa variabel Price Earnings Ratio (PER) berpengaruh signifikan terhadap harga saham pada tingkat kepercayaan 95%. Hal ini dapat terlihat dari nilai signifikan (0.022) diatas (lebih kecil) 0.05, atau 0.022 < 0.05 dan nilai t hitung (2.355) > t tabel (2.00404).

Dengan demikian,semakin tinggi nilai Price Earnings Ratio (PER) maka kondisi preusahaan kurang baik, karena akan semakin murah harga saham.

3. Pengaruh Debt to Equity Ratio (DER) terhadap harga saham

Jika perusahaan mampu membayar kewajibannya dengan baik, maka akan baik pula kondisi dari perusahaan tersebut. Rasio Debt to Equity

Ratio (DER) mengukur seberapa besar kemampuan perusahaan untuk

Berdasarkan hasil uji signifikan parsial pada tabel 4.7 dapat kita ambil kesimpulan bahwa variabel Debt to Equity Ratio (DER) tidak berpengaruh secara signifikan terhadap harga saham pada tingkat kepercayaan 95%. Hal ini dapat terlihat dari nilai signifikan (0.334) diatas (lebih kecil) 0.05, atau 0.334 < 0.05 dan nilai t hitung (-0.974) < t tabel (2.00404).

Artinya, kemampuan perusahaan membayar kewajibannya sendiri tidak memiliki pengaruh yang signifikan terhadap harga saham pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI).

4. Pengaruh Net Profit Margin (NPM) terhadap harga saham

Net Profit Margin (NPM) merupakn rassio keuangan yang mengukur

kemampuan perusahaan dalam menghasilkan net income dari kegiatan operasional pokok perusahaan. Net Profit Margin (NPM) berfungsi untuk mengukur tingkat kembalian keuntungan bersih terhadap penjualan bersihnya (Putri, 2012).

perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI).

Bedasarkan Uji Signifikan Simultan (F) tersebut, maka didapat nilai F hitung sebesar 9.509 dan tingkat signifikansi 0,000. Sedangkan F tabel pada tingkat kepercayaan 95% (α=0.05) adalah 2.54. Oleh karena itu, nilai F hitung > F tabel

atau 9.509> 2.54 pada tingkat signifikansinya 0.000 yang juga lebih kecil dari 0.05 atau 0,000 < 0.05. Hal tersebut menunjukan bahwa pengaruhEarning Per

Share (EPS), Price Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Net

Profit Margin (NPM) secara simultan adalah signifikan terhadap harga saham.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Korpri Sitompul (2011)yang menemukan bahwa variabel independen yaitu Earning Per

Share(EPS) danPrice Earnings Ratio(PER) berpengaruh secara parsial terhadap

harga saham. Begitu juga dengan penelitian Ageng Setyawan (2006) yang menemukan bahwa variabel Earning Per Share (EPS) berpengaruh terhadap harga saham

Akan tetapi penelitian ini tidak sejalan dengan Ageng Setyawan (2006) yang menemukan bahwa variabelDebt to Equity Ratio(DER) berpengaruh secara parsial terhadap harga saham. Dalam penelitian ini diketahui bahwa variabelDebt to

Equity Ratio(DER) tidak berpengaruh terhadap harga saham. Begitu juga dengan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui apakah Earning Per Share (EPS),

Price Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Net Profit Margin

(NPM) berpengaruh baik secara parsial maupun simultan terhadap Harga Saham pada perusahaan Property dan Real Estate yang terdafatar di Bursa Efek Indonesia (BEI) pada periode 2009-2011. Penelitian ini menggunakan 20 sampel perusahaan yang listing selama periode tersebut.

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, dapat ditarik suatu kesimpulan sebagai berikut:

1. Earning Per Share (EPS), secara parsial berpengaruh signifikan

terhadap harga saham pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2009-2011 pada tingkat kepercayaan 95%.

2. Price Earnings Ratio (PER), secara parsial berpengaruh signifikan

terhadap harga saham pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2009-2011 pada tingkat kepercayaan 95%.

3. Debt to Equity Ratio (DER), secara parsial tidak berpengaruh signifikan

terdaftar di Bursa Efek Indonesia (BEI) pada periode 2009-2011 pada tingkat kepercayaan 95%.

4. Net Profit Margin (NPM), secara parsial tidak berpengaruh signifikan

terhadap harga saham pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2009-2011 pada tingkat kepercayaan 95%.

5.2 Keterbatasan

Penelitian ini memiliki keterbatasan atau kelemahan yang memerlukan pengembangan – pengembangan dan perbaikan oleh peneliti selanjutnya. Keterbatasan-keterbatasan tersebut adalah sebagai berikut:

1. Variabel independen dalam penelitian ini hanya dibatasi pada Earning

Per Share (EPS), Price Earnings Ratio (PER), Debt to Equity Ratio

(DER), dan Net Profit Margin (NPM) saja. Faktor-faktor lain beserta rasio-rasio keuangan lainnya memiliki kemungkinan untuk dapat mempengaruhi harga saham.

2. Jenis perusahaan yang menjadi sampel dalam penelitian ini hanya perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) sehingga tidak mencerminkan reaksi Bursa Efek secara keseluruhan.

5.3Saran

Bedasarkan kesimpulan dan keterbatasan penelitian di atas, peneliti memberikan beberapa saran, yaitu :

1. Bagi peneliti Berikutnya

Penelitian dapat menjadi referensi untuk peneliti-peneliti berikutnya yang ingin meneliti dalam bidang kajian yang sama. Peneliti-peneliti selanjutnya diharapkan dapat menambah variabel independen di dalam penelitian mereka selanjutnya, menambah periode pengamatan pada penelitian berikutnya atau dapat membandingkan dengan meneliti jenis perusahaan yang terdaftar dalam pasar modal.

2. Bagi Investor

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis 2.1.1 Pengertian Saham

Saham merupakan tanda penyertaan modal pada suatu perseron terbatas (Anoraga, 2003). Saham adalah tanda pernyataan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji, 2011). Saham merupakan bukti tanda kepemilikan atas suatu perusahaan (Husnan, 2001). Berdasarkan pengertian – pengertian tersebut, dapat ditarik kesimpulan bahwa saham adalah tanda penyertaan modal atau tanda bukti pengambilan bagian atau pemilik dalam suatu perusahaan yang berupa perseroan terbatas.

Secara garis besar, saham suatu perusahaan dapat dibedakan atas hak tagih atau klaim, berdasarkan peralihan hak, dan berdasarkan kinerja saham itu sendiri. Berdasarkan hak tagih atau klaim, saham dibagi menjadi :

1. Saham Biasa

Saham biasa adalah saham yang tidak memperoleh haki stimewa. Pemegang saham biasa mempunyai hak untuk memperoleh deviden sepanjang perseroan memperoleh keuntungan.

2. Saham Preferen

perusahaan dilikuidasi daripada saham biasa. Di samping itu saham preferen mempunyai preferensi untuk mengajukan usul pencalonan direksi/komisaris.

Berdasarkan peralihan hak dibagi menjadi : 1. Saham Atas Tunjuk (Bearer Stock)

Saham jenis ini tidak menyertakan nama pemilik dengan tujuan agar saham tersebut dengan mudah dipindah tangankan atau dengan mudah berganti pemilik dengan siapapun yang memegang saham tersebut secara sah menjadi pemilik saham tersebut dan berhak ikut dalam RUPS (Rapat Umum Pemegang Saham).

2. Saham Atas Nama (Registered Stock)

Saham ini mencantumkan nama dari pemilik saham pada lembar sahamnya. Saham ini dapat dipindah tangankan tetapi harus melalui prosedur tertentu.

Berdasarkan kinerja saham, maka saham dibagi menjadi : 1. Blue Chip Stock

Merupakan saham unggulan karena diterbitkan oleh perusahaan yang memiliki kinerja baik, dapat membagikan deviden secara stabil dan konsisten. Perusahaan yang menerbitkan saham ini biasanya perusahaan yang memiiki pangsa pasar yang tetap.

2. Growth Stock

3. Income Stock

Saham yang memiliki deviden progresif atau besarnya deviden yang dibagikan lebih tinggi dari rata – rata deviden tahun sebelumnya.

4. Counter Cylical Stock

Perusahaan yang menerbitkan saham ini, operasionalnya tidak banya dipengaruhi oleh kondisi ekonomi makro. Perusahaan ini biasanya bergerak di bidang jasa vital.

5. Speculative Stock

Saham ini menghasilkan deviden yang idak tetap karena perusahaan yang menerbitkan memiliki pendapatan yang berubah – ubah dan ada kemungkinan memilki prospek yang bagus di masa depan.

2.1.2 Analisis Saham

Dalam konteks teori, dalam melakukan analisis dan memilih saham terdapat dua pendekatan dasar, yaitu :

1. Analisis Teknikal

2. Analisis Fundamental

Analisis fundamental merupakan upaya untuk memperkirakan harga saham di masa yang akan datang dengan mengestimasi faktor – faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel – variabel tersebut sehingga diperoleh taksiran harga saham (Husnan, 2001).

Analisis fundamental lebih menekankan pada penentuan nilai intrinsik dari suatu saham. Dalam melakukan analisis ini, perlu untuk memahami variabel – variabel yang mempengaruhi nilai intrinsik saham. Nilai inrinsik inilah yang akan diestimasi oleh investor, dan gasil dari estimasi akan dibandingkan dengan nilai pasar sekarang (current market price) sehingga dapat diketahui saham – saham yang overprice ataupun yang

underprice.

Tahapan – tahapan dalam melakukan analisis fundamental adalah : 1. Analisis Ekonomi

Analisis ekonomi menyangkut penilaian umum perekonomian dan pengaruh potensialnya terhadap sekuritas.

2. Analisis Industri

Pemahaman tentang sifat dan operasi dari suatu industri yang dapat digunakan untuk memperkirakan prospek pertumbuhan industri perushaan – perusahaan di dalamnya serta prestasi saham – sahamnya diketahui dalam analisis industri.

Analisis kondisi spesifik perusahaan menyangkut tentang penilaian keadaan keuangan perusahaan. Analisis laporan keuangan merupakan alat yang dgunakan dalam analisis ini.

2.1.3 Harga Saham

Harga saham adalah harga pasar, yaitu harga yang terbentuk di pasar jual beli saham, baik sebelum maupun sesudah tanggal neraca (Sitompul, 2011). Harga saham yang termasuk dalam penelitian ini adalah harga yang terbentuk di pasar jual beli saham sesudah tanggal Neraca. Nilai suatu saham dibagi atas tiga jenis, yaitu (Anoraga, 2003) :

1. Par Value (Nilai Nominal) /Stated Value / Vase Value

Adalah nilai yang tercantum untuk tujuan akuntansi (Ketentuan UU PT No. 1/1995.

a. Nilai nominal dicantumkan dalam mata uang RI. b. Saham tanpa nilai nominal tidak dapat dikeluarkan. 2. Base Price (Harga Dasar)

Harga perdana (untuk menentukan harga dasar), dipergunakan dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi emiten. Untuk saham baru, harga dasar merupakan harga perdananya.

3. Market Price (Harga Pasar)

Market Price merupakan harga pasar riil, dan merupakan harga yang

Sebelum investor memutuskan untuk membeli atau menjual saham, nilai buku saham yang bersangkutan harus terlebih dahulu diperhatikan dan daibandingkan dengan harga yang ditawarkan. Karena nilai buku saham sangat mempengaruhi harga pasar saham yang bersangkutan. Nilai buu saham mencerminkan nilai perusahaan, dan nilai perusahaan tercermin dalam nilai kekayaan bersih ekonomis yang dimilikinya.

Nilai buku perlembar saham biasa adalah nilai kekayaan bersih ekonomis dibagi dengan jumlah lembar saham biasa yang beredar. Kekayaan bersih ekonomis adalah selisih total aktiva dengan total kewajiban. Sedangkan harga pasar adalah harga yang terbentuk di pasar jual beli saham. Sementara itu nilai intrinsik adalah nilai saham yang seharusnya terjadi (Halim, 2005).

Apabila suatu saham mengalami kenaikan permintaan, maka harga saham tersebut akan naik juga, demikian pula sebaliknya jika terjadi penurunan permintaan akan cenderung menurun.

2.1.4 Faktor Fundamental

Faktor fundamental adalah faktor yang berkaitan langsung dengan kinerja emiten itu sendiri. Semakin baik ninerja emiten maka semakin besar pengaruhnya terhadap keanaikan harga saham, begitu pula sebaliknya. Untuk memastikan apakah kondisi emiten dalam posisi baik atau buruk kita bisaa melakukan pendekatan analisis rasio keuangan (Arifin, 2004).

1. Earnings Per Share (EPS)

Earnings Per Share (EPS)adalah jumlah laba yang menjadi hak

untuk setiap pemegang satu lembar saham biasa. Earnings Per Share (EPS) hanya dihitung untuk saham biasa. Earnings Per Share (EPS) dihitung dengan menggunakan formula sebagai berikut (Ang, 1997):

EPS menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa sehingga investor sering memusatkan perhatiannya terhadap Earnings Per Share (EPS) dalam melakukan analisis. Para calon investor tertarik dengan EPS yang besar karena ini merupakan salah satu indikator keberhasilan perusahaan.

EPS yang besar menunjukkan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham. EPS menandakan bahwa perusahaan berhasil meningkatkan kemakmuran para investor, dan dari hasil tersebut akan mendorong investor untuk menambah jumlah modal yang ditanamkan pada perusahaan dan itu akan mengakibatkan kenaikan laba yang pada akhirnya ada kecenderungan kenaikan harga saham, begitu juga sebaliknya (Sitompul, 2011).

Price Earnings Ratio (PER) merupakan rasio harga dengan

penghasilan atau sering digunakan untuk mebandingkan peluang investasi. Suatu rasio harga dan penghasilan saham dihitung dengan membagi harga pasar per lembar saham (market price share) dengan penghasilan per lembar saham (Rahardjo, 2003). Price Earnings Ratio (PER) ini menunjukkan perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. Formula yang digunakan untuk menghitung PER adalah (Harahap, 2002) :

3. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) adalah rasio yang menunjukkan

persentase penyedia dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan membayar kewajiban jangka panjangnya (Darsono, 2005).

Debt to Equity Ratio (DER) digunakan untuk menguur kemampuan

perusahaan dalam menutup sebagian atau seluruh hutang – hutangnya baik jangka panjang maupun jangka pendek dengan dana yang berasal dari total modal dibandingkan besarnya hutang. Oleh karena itu, semakin rendah Der akan semakin tinggi kemampuan perusahaan untuk membayar seuruh kewajibannya. Semakin besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya (Prihantoro, 2003).

4. Net Profit Margin (NPM)

Net Profit Margin (NPM) merupakan rasio keuangan yang

mengukur kemampuan perusahaan dalam menghasilkan Net Income dari kegiatan operasional. Net Profit Margin (NPM) berfungsi untuk mengukur tingkat kembalian keuntungan berih terhadap penjualan bersihnya (Putri, 2012). Secara sistematis, Net Profit Margin (NPM) dirumuskan sebagai berikut (Soedijono, 1993) :

Net Profit Margin (NPM)menunjukkan perbandingan antara laba

bersih dengan penjualan (Halim, 2005). Rasio ini digunakan untuk menghitung sejauh mana kemampuan perusahaan yang bersangkutan dalam menghasilkan laba bersih ditinjau dari total penjualannya.

Beberapa tinjauan penelitian terdahulu yang berkaitan dengan pengaruh faktor – faktor fundamental terhadap harga saham antara lain :

Tabel 2.1

Tinjauan Penelitian Terdahulu Tahun

Penelitian

Peneliti Judul Hasil Penelitian

2011 Korpri

terdiri dari DER, ROI, dan EPS yang secara simultan variabel EPS, BVS, PER, DER,

yangberpengaruh secara parsial terhadap Harga Saham. Sedangkan secara simultan semua variabel independen berpengaruh terhadap variabel dependen.

Ageng Setyawan melakukan penelitian yang berjudul “Faktor – Faktor Fundamental yang Mempengaruhi Harga Saham di Bursa Efek Jakarta (Studi Kasus pada Saham LQ45” pada tahun 2006. Hasil penelitiannya menunjukan bahwa, dari kelima variabel yang digunakan yaitu DER, ROI, EPS, ROE, dan NPM hanya tiga variabel bebas yang terdiri dari DER, ROI, dan EPS yang berpengaruh terhadap Harga Saham. Sedangkan yang lainnya tidak mempengaruhi Harga Saham.

Korpri Sitompul melakukan penelitian yang berjudul “Analisis Faktor – Faktor Fundamental terhadap Harga Saham Perusahaan Real Estate dan Property yang terdaftar di Bursa Ekek Indonesia” pada tahun 2011. Hasil penelitiannya menunjukkan bahwa dari keenam variabel independen yang digunakan yaitu EPS, BVS, PER, DER, ROA, ROE hanya terdapat tiga variabel bebas yaitu EPS, BVS, dan PER yang berpengaruh secara parsial terhadap variabel dependen yaitu harga saham.

2.3 Kerangka Konseptual

Berdasarkan latar belakang permasalahan, perumusan masalah, tujuan, penelitian, dan landasan teori yang telah dikemukakan sebelumnya maka hubungan antar variabel dalam penelitian ini dapat dinyatakan dalam sebuah kerangka konseptual.

Gambar 2.1 Kerangka Konseptual

Dapat dikatakan bahwa untuk memperkirakan harga saham dapat menggunakan analisa fundamental yang menganalisa kondisi keuangan dan ekonomi perusahaan yang menerbitkan saham tersebut. Analisanya dapat meliputi

trend penjualan dan keuntungan perusahaan, kualitas produk, posisi persaingan

perusahaan di pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber bahan mentah, peraturan – peraturan perusahaan dan beberapa faktor lain yang dapat mempengaruhi nilai saham tersebut (Anastasia, 2003).

Earning Per Share (EPS) menggambarkan jumlah rupiah yang diperoleh

untuk setiap lembar saham biasa sehingga investor sering memusatkan perhatiannya terhadap Earnings Per Share (EPS) dalam melakukan analisis. Para calon investor tertarik dengan EPS yang besar karena ini merupakan salah satu

Earning Per Share (EPS)

Price Earnings Ratio (PER)

Debt to Equity Ratio (DER)

Net Profit Margin (NPM)

H1

H2

H3

H4

H5

indikator keberhasilan perusahaan. Dengan demikian, perusahaan dengan

Earnings Per Share (EPS) yang tinggi akan membuat harga saham juga tinggi.

Price Earnings Ratio (PER) merupakan rasio harga dengan penghasilan atau

sering digunakan untuk mebandingkan peluang investasi. Suatu rasio harga dan penghasilan saham dihitung dengan membagi harga pasar per lembar saham

(market price share) dengan penghasilan per lembar saham (Rahardjo, 2003).

Price Earnings Ratio (PER) ini menunjukkan perbandingan antara harga saham di

pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima.

Debt to Equity Ratio (DER) adalah rasio yang menunjukkan persentase

penyedia dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan membayar kewajiban jangka panjangnya (Darsono, 2005).

Net Profit Margin (NPM)menunjukkan perbandingan antara laba bersih

dengan penjualan (Halim, 2005). Rasio ini digunakan untuk menghitung sejauh mana kemampuan perusahaan yang bersangkutan dalam menghasilkan laba bersih ditinjau dari total penjualannya. Jika laba bersih naik, maka diharapkan juga dapat menaikkan harga saham.

2.4 Hipotesis

Bedasarkan kerangka konseptual diatas dapat dirumuskan hipotesis sebagai berikut:

H1 :Faktor fundamental yang diukur dengan Earning Per Share (EPS) berpengaruh terhadap Harga Saham.

H2 : Faktor fundamental yang diukur dengan Price Earnings Ratio (PER) berpengaruh terhadap Harga Saham.

H3 : Faktor fundamental yang diukur dengan Debt to Equity Ratio (DER) berpengaruh terhadap Harga Saham.

H4 : Faktor fundamental yang diukur dengan Net Profit Margin (NPM) berpengaruh terhadap Harga Saham.

H5 : Faktor fundamental yang diukur dengan Earning Per Share (EPS), Price

Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Net Profit Margin

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Untuk melaksanakan pembangunan yang berkesinambungan akan memerlukan dana yang cukup besar dimana pemenuhannya tidak bisa hanya mengandalkan sumber dari pemerintah saja, tetapi dibutuhkan pastisipasi dari masyarakat. Sama halnya dengan perusahaan, untuk mengembangkan dan mempertahankan sebuah usaha maka dibutuhkan dana yang relatif besar. Pasar modal merupakan sarana efektif untuk mempercepat akumulasi dana bagi pembiayaan pengembangan melalui mekanisme pengumpulan dana dari masyarakat dan kemudian menyalurkan dana tersebut ke sektor – sektor yang dianggap produktif. Selain itu, pasar modal juga merupakan sarana bagi investor (pemodal) untuk dapat berinvestasi pada perusahaan (emiten) yang menawarkan sejumah sahamnya.

sahamnya dijual kembali. Namun, pada saat yang sama mereka harus siap menghadapi risiko bila hal sebaliknya terjadi.

Menerbitkan saham dan memperdagangkannya di pasar modal sehingga saham terebut mempunyai harga merupakan salah satu kegiatan investasi di suatu perusahaan. Harga saham adalah nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau fluktuasinya sangat ditentukan oleh kekuatan penawaran dan permintaan yang terjadi di pasar modal.

Jika perusahaan berjalan lancar maka harga saham perusahaan akan meningkat. Dapat dikatakan bahwa nilai dari saham merupakan salah satu indikator yang baik untuk mengukur tingkat prestasi suatu perusahaan. Tingginya harga saham yang diperdagangkan di bursa efek menunjukkan adanya permintaan yang bertambah terhadap saham tersebut. Bertambahnya permintaan akan saham suatu perusahaan menggambarkan bahwa posisi perusahaan cukup kuat dengan prospek jangka panjang yang baik, namun sebaliknya harga saham akan menurun jika permintaan akan saham terebut turun.

2001). Secara ringkas dapat dikatakan bahwa harga saham tersebut ditentukan oleh nilai perusahaan. Harga saham akan sangat dipengaruhi oleh bagaimana kinerja perusahaan. Apabila kinerja perusahaan baik maka nilai usaha akan tinggi. Dengan nilai usaha yang tinggi membuat para investor melirik perusahaan tersebut untuk menanamkan modalnya sehingga akan terjadi kenaikan harga saham.

Dalam mengelola keuangan, kemampuan perusahaan memenuhi kebutuhan dana yang akan digunakan untuk operasional dan mengembangkan usahanya menjadi salah satu unsur yang perlu diperhatikan. Manajemen dalam perusahaanperlu memperhatikan faktor – faktor fundamental perusahaan dalam upaya pengembangan suatu perusahaan.

Faktor fundamental adalah faktor yang berkaitan langsung dengan kinerja sebuah perusahaan. Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai dari faktor – faktor fundamental yang mempengaruhi di masa yang akan datang dan menerapkan hubungan – hubungan variabel tersebut terhadap harga saham. Semakin baik kinerja sebuah perusahaan maka semakin besar pengaruhnya terhadap kenaikan harga saham, begitu pula sebaliknya. Untuk memastikan apakah kondisi perusahaan dalam posisi baik atau buruk dapat dilakukan dengan pendekatan analisis rasio keuangan. Faktor – faktor fundamental yang akan di teliti dalam penelitian ini terdiri dari : Earning Per Share (EPS), Price Earnings Ratio (PER),

Pada tahun 2005 terdapat 30 perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI), dan tahun 2011 meningkat menjadi 43 perusahaan. Dengan berkembangnya perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) menimbulkan kebanggaan karena mampu menarik perusahaan memanfaatkan dananya dari bursa efek.

Semakin pesatnya sektor Property dan Real Estate ini diikuti dengan semakin tinggi permintaan akan kebutuhan lahan untuk lokasi pengembangan usaha, sehingga membuat perusahaan – perusahaan Property dan Real Estate membutuhkan dana dari sumber eksternal. Dana dari sumber eksternal dapat diperoleh dari pasar modal. Dengan demikian masyarakat banyak yang menginvestasikan modalnya di perusahaan Property dan Real Estate dikarenakan harga tanah yang semakin naik. Penyebabnya adalah supply tanah bersifat tetap sedangkan demand akan terus bertambah seiring pertumbuhan penduduk.

Penelitian ini merupakan replikasi dari penelitian – penelitian terdahulu yang mengemukakan hubungan dari faktor – faktor fundamental terhadap harga saham pada beberapa perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Hasil penemuan Ageng Setyawan (2006) bertolak belakang dengan temuan Vera Anggraini D (2003) tentang keberadaan DER dan ROI di dalam mengkonfirmasi harga saham, di mana Ageng Setyawan (2006) menemukan bahwa variabel DER dan ROI mempunyai pengaruh secara parsial terhadap harga saham.

Penelitian ini akan mencoba mengkonfirmasi kembali hubungan faktor – faktor fundamental yang terdiri dari Earning Per Share (EPS), Price Earnings

Ratio (PER), Debt to Equity Ratio (DER), dan Net Profit Margin (NPM) terhadap

harga saham.

Berdasarkan latar belakang tersebut saya tertarik untuk melakukan replikasi dalam penelitian ini dengan judul “Pengaruh Faktor – Faktor Fundamental Perusahaan Terhadap Harga Saham pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI)”.

1.2Perumusan Masalah

Berdasarkan uraian latar belakang yang tersebut di atas maka perumusan yang akan diuji dalam penelitian ini yaitu :

1. Apakah terdapat pengaruh yang signifikan dari Earnings Per Share (EPS) secara parsial terhadap Harga Saham pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

3. Apakah terdapat pengaruh yang signifikan dari Debt to Equity Ratio (DER) secara parsial terhadap Harga Saham pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

4. Apakah terdapat pengaruh yang signifikan dari Net Profit Margin (NPM) secara parsial terhadap Harga Saham pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

5. Apakah terdapat pengaruh yang signifikan dari Earning Per Share (EPS),

Price Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Net Profit

Margin (NPM) secara simultan terhadap Harga Saham pada perusahaan

Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Tujuan dalam penelitian ini adalah :

1. Untuk mengetahui apakah Earning Per Share (EPS) berpengaruh secara signifikan terhadap Harga Saham pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

2. Untuk mengetahui apakah Price Earnings Ratio (PER) berpengaruh secara signifikan terhadap Harga Saham pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

4. Untuk mengetahui apakah Net Profit Margin (NPM) berpengaruh secara signifikan terhadap Harga Saham pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

5. Untuk mengetahui apakah terdapat pengaruh yang signifikan dari Earning

Per Share (EPS), Price Earnings Ratio (PER), Debt to Equity Ratio

(DER), dan Net Profit Margin (NPM) secara simultan terhadap Harga Saham pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia?

1.4 Manfaat penelitian

1. Mencoba untuk mengetahui sejauh mana Earning Per Share (EPS), Price

Earnings Ratio (PER), Debt to Equity Ratio (DER), dan Net Profit Margin

(NPM) yang merupakan variabel independen berpengaruh terhadap Harga Saham yang merupakan variabel dependen secara simultan.

2. Bagi peneliti, penelitian ini merupakan media dan wahana untuk belajar dan mengembangkan ilmu memecah masalah secara ilmiah dan memberikan sumbangan pemikiran berdasarkan disiplin ilmu yang diperoleh di bangku kuliah dan penerapannya di lapangan.

3. Bagi civitas akademik, sebagai bahan kajian dalam penelitian sejenis di waktu yang akan datang dan dapat dijadikan sumber bacaan yang dapat menambah wacana baru sebagai sumber pustaka.