UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA - I MEDAN

PENGARUH FAKTOR – FAKTOR FUNDAMENTAL TERHADAP

TINGKAT PENGEMBALIAN SAHAM PADA PERUSAHAAN

SEKTOR PERBANKAN DAN PROPERTI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH :

VRIESCHA D PARHUSIP 050502098

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Vriescha D Parhusip (2009). Pengaruh Faktor – Faktor Fundamental Terhadap Tingkat Pengembalian Saham Pada Perusahaan Sektor Perbankan dan Properti Yang Terdaftar di Bursa Efek Indonesia. Dosen Pembimbing; Dr. Khaira Amalia F. SE, MBA, Ak. Ketua Departemen Manajemen; Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Penguji I; Drs. Syahyunan, M.Si. dan Penguji II; Drs. Liasta Ginting, M.Si.

Tujuan penelitian ini adalah untuk mengetahui apakah Faktor-faktor Fundamental yang terdiri atas Earning Per Share (EPS), Price Earning Ratio

(PER) dan Debt to Equity Ratio (DER) memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham pada perusahaan sektor perbankan dan properti yang terdaftar di Bursa Efek Indonesia, dengan hipotesis bahwa faktor-faktor fundamental secara serempak maupun parsial mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham.

Metode yang digunakan adalah metode analisis deskriptif dan statistik, dengan menggunakan data dari tahun 2005-2007 pada 11 perusahaan sektor perbankan dan 16 perusahaan sektor properti yang terdaftar di Bursa Efek Indonesia dalam bentuk laporan tahunan. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi 5%. Penganalisaan data menggunakan

software pengolahan data statistik yaitu SPSS 14.00 for windows.

Hasil uji F menunjukkan bahwa Faktor-faktor Fundamental yang terdiri atas

Earning Per Share (EPS), Price Earning Ratio (PER) dan Debt to Equity Ratio

(DER) memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham. Hasil uji t (secara individual) menunjukkan bahwa pada sektor perbankan hanya variabel Earning Per Share (EPS) yang memiliki pengaruh positif dan signifikan terhadap tingkat pengembalian saham, variabel Price Earning Ratio (PER) tidak memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham, sedangkan Debt to Equity Ratio (DER) memiliki pengaruh negatif dan signifikan terhadap tingkat pengembalian saham. Pada sektor properti variabel Earning Per Share (EPS) dan Price Earning Ratio (PER) tidak memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham, sedangkan Debt to Equity Ratio

(DER) memiliki pengaruh negatif dan signifikan terhadap tingkat pengembalian saham.

KATA PENGANTAR

Segala pujian, hormat dan ucapan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas kasih dan anugerah-Nya yang berlimpah dan selalu menyertai penulis sehingga mampu menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Penulis mengucapkan banyak terima kasih kepada ayahanda tercinta B. Parhusip, SH dan ibunda M. Br Simanjuntak yang merupakan sumbe inspirasi dan senantiasa memberikan kasih sayang, bimbingan, motivasi, nasehat, serta doa yang tiada hentinya kepada penulis.

Penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak. Penulis telah banyak mendapatkan bimbingan, motivasi, dan nasehat dari berbagai pihak selama perkuliahan hingga penulisan skripsi ini. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1 Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2 Ibu Prof. Dr. Ritha F. Dalimunthe, SE., M.Si. selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4 Ibu Dr. Khaira Amalia F., SE, MBA, Ak. selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk membimbing serta memberikan arahan dalam penyelesaikan skripsi ini.

5 Bapak Drs. Syahyunan M.Si., selaku Dosen penguji I yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

6 Bapak Drs. Liasta Ginting M.Si., selaku Dosen Penguji II yang telah banyak memberikan saran dan masukan kepada penulis.

7 Seluruh Dosen dan Civitas Akademik di Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal pengetahuan sehingga penulis dapat menyelesaikan pendidikan dan penulisan skripsi ini dengan baik.

8 Seluruh Staf dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis dalam hal penyelesaian administrasi selama masa pendidikan dan penyelesaian skripsi ini.

9 Seluruh keluarga besar (opung, tulang-nantulang Gilbert), terima kasih buat motivasi, semangat, dan dukungan kepada penulis.

10 Adik-adik yang kukasihi, Joshua_oechiepz (joe), Johan_oechiepz (o’an) dan Jonathan_oechiepz (a cong), keluarga yang luar biasa yang Tuhan berikan sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik.

11 kocaiiQuwhh,, tHankz for all.. <_sekoci_> for eva’

adanya, terima kasih buat persahabatan yang indah dan “gak pernah ada matinya”, terima kasih atas perhatian, dukungan, motivasi dan doanya. 13 Sahabatku di PP GKPI Sei Agul, terima kasih atas doa dan dukungannya. 14 Seluruh teman dan sahabat lainnya di Manajemen 2005: keluarga

”merger” da_BFL (putri, elma, cory, nila, rani, clara, dyan), NoNamez (Hari’Ripi’, Teguh ’Guhmi’, Leo ’lele’, aron ’opunk’, odelio ’oon’). Soncrot Community , JIJ (Yoseph n Leo ’bAmz’)

15 Teman-teman seperjuangan skripsi: dona_SF, eLmo_dBFL, aLfa_SC, kRizman, aLicia, stephanie, denari, dan semua teman yang tidak dapat disebutkan satu per satu... terima kasih buat kebersamaan dan dukungannya. Kalian membuat semangatku terus menyala.

16 Semua pihak, rekan, sahabat, yang namanya tidak dapat penulis sebutkan satu per satu, terima kasih atas dukungannya selama ini.

Akhir kata penulis berharap agar skripsi ini bermanfaat bagi pembaca dan peneliti lainnya, khususnya Mahasiswa Fakultas Ekonomi Universitas Sumatera Utara.

Semoga Tuhan Yang maha Esa menyertai kita senantiasa. Amin.

Medan, Juni 2009 Penulis

DAFTAR ISI

B. Perumusan Masalah ... 7

C. Kerangka Konseptual ... 8

D. Hipotesis... 10

E. Tujuan dan Manfaat Penelitian... 11

F. Metodologi Penelitian 1. Batasan Operasional ... 12

2. Definisi Operasional Variabel ... 12

3. Lokasi dan Waktu Penelitian... 14

4. Populasi dan Data Penelitian ... 14

5. Jenis Data ... 16

6. Teknik Pengumpulan Data ... 16

7. Metode Analisis Data... 16

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 20

B. Pengertian Saham ... 23

C. Konsep Tingkat Pengembalian Saham ... 27

D. Analisis Fundamental ... 28

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Indonesia ... 31

B. Struktur Organisasi Bursa Efek Indonesia ... 33

C. Perkembangan Bursa Efek Indonesia ... 34

D. Profil Perusahaan ... 37

BAB IV ANALISIS DAN PEMBAHASAN A. Sektor Perbankan ... 49

1. Analisis Deskriptif Variabel Secara Rata-rata Selama Periode Penelitian ... 49

2. Regresi Linear Berganda ... 57

3. Pengujian Asumsi Klasik ... 64

4. Pengujian Hipotesis ... 66

5. Variabel Yang Lebih Dominan Mempengaruhi Harga Saham ... 71

B. Sektor Properti ... 72

1. Analisis Deskriptif Variabel Secara Rata-rata Selama Periode Penelitian ... 72

3. Pengujian Asumsi Klasik ... 79

4. Pengujian Hipotesis ... 85

5. Variabel yang Lebih Dominan Mempengaruhi Harga Saham ... 89

C. Perbedaan Tingkat Pengembalian Saham Sektor Perbankan dan Properti ... 90

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 91

1. Sektor Perbankan ... 91

2. Sektor Properti ... 92

B. Saran ... 93

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 Earning Per Share, Price to Equity Ratio, Debt to Equity Ratio

dan Tingkat Pengembalian Saham Rata-rata Perusahaan

Perbankan dan Properti periode 2005-2007 ... 5

Tabel 1.2 Data Penelitian ... 14

Tabel 1.3 Pengambilan Keputusan ... 18

Tabel 4.1 Rata-rata EPS, PER, DER, dan Tingkat Pengembalian Saham Perusahaan Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia Peride 2005-2007 ... 40

Tabel 4.2 Earning Per Share (EPS) Perusahaan Sektor Perbankan

Tabel 4.5 Tingkat Pengembalian Saham Perusahaan Sektor Perbankan Yang Terdaftar di Bursa Efek Indonesia Periode 2005-2007 ... 57

Tabel 4.6 Hasil Estimasi Regresi ... 59

Tabel 4.7 Uji Normalitas Sektor Perbankan ... 62

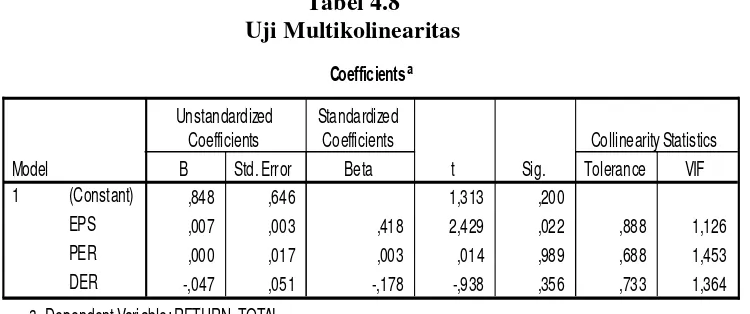

Tabel 4.8 Uji Multikolenieritas Sektor Perbankan... 63

Tabel 4.9 Uji Glejser Sektor Perbankan ... 64

Tabel 4.10 Uji AutokolerasiSektor Perbankan ... 66

Tabel 4.11 Uji F Sektor Perbankan ... 67

Tabel 4.12 Uji t Sektor Perbankan ... 68

Tabel 4.13 Rata-rata EPS, PER, DER, dan Tingkat Pengembalian Saham Perusahaan Sektor Properti yang Terdaftar di Bursa Efek Indonesia Peride 2005-2007 ... 72

Tabel 4.14 Earning Per Share (EPS) Perusahaan Sektor Properti

Tabel 4.17 Tingkat Pengembalian Saham Perusahaan Sektor Properti Yang Terdaftar di Bursa Efek Indonesia Periode 2005-2007 ... 78

Tabel 4.6 Hasil Estimasi Regresi ... 80

Tabel 4.7 Uji Normalitas Sektor Properti ... 83

Tabel 4.8 Uji Multikolenieritas Sektor Properti ... 84

Tabel 4.9 Uji Glejser Sektor Properti ... 86

Tabel 4.10 Uji AutokolerasiSektor Properti ... 87

Tabel 4.11 Uji F Sektor Properti ... 88

DAFTAR GAMBAR

Gambar Halaman

ABSTRAK

Vriescha D Parhusip (2009). Pengaruh Faktor – Faktor Fundamental Terhadap Tingkat Pengembalian Saham Pada Perusahaan Sektor Perbankan dan Properti Yang Terdaftar di Bursa Efek Indonesia. Dosen Pembimbing; Dr. Khaira Amalia F. SE, MBA, Ak. Ketua Departemen Manajemen; Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. Penguji I; Drs. Syahyunan, M.Si. dan Penguji II; Drs. Liasta Ginting, M.Si.

Tujuan penelitian ini adalah untuk mengetahui apakah Faktor-faktor Fundamental yang terdiri atas Earning Per Share (EPS), Price Earning Ratio

(PER) dan Debt to Equity Ratio (DER) memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham pada perusahaan sektor perbankan dan properti yang terdaftar di Bursa Efek Indonesia, dengan hipotesis bahwa faktor-faktor fundamental secara serempak maupun parsial mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham.

Metode yang digunakan adalah metode analisis deskriptif dan statistik, dengan menggunakan data dari tahun 2005-2007 pada 11 perusahaan sektor perbankan dan 16 perusahaan sektor properti yang terdaftar di Bursa Efek Indonesia dalam bentuk laporan tahunan. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi 5%. Penganalisaan data menggunakan

software pengolahan data statistik yaitu SPSS 14.00 for windows.

Hasil uji F menunjukkan bahwa Faktor-faktor Fundamental yang terdiri atas

Earning Per Share (EPS), Price Earning Ratio (PER) dan Debt to Equity Ratio

(DER) memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham. Hasil uji t (secara individual) menunjukkan bahwa pada sektor perbankan hanya variabel Earning Per Share (EPS) yang memiliki pengaruh positif dan signifikan terhadap tingkat pengembalian saham, variabel Price Earning Ratio (PER) tidak memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham, sedangkan Debt to Equity Ratio (DER) memiliki pengaruh negatif dan signifikan terhadap tingkat pengembalian saham. Pada sektor properti variabel Earning Per Share (EPS) dan Price Earning Ratio (PER) tidak memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham, sedangkan Debt to Equity Ratio

(DER) memiliki pengaruh negatif dan signifikan terhadap tingkat pengembalian saham.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal dibentuk untuk menjalankan fungsi ekonomi dan keuangan dalam sistem perekonomian suatu negara. Pasar modal adalah pelengkap di sektor keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga pembiayaan yang memberikan jasanya untuk menghubungkan dana dari pihak yang memiliki kelebihan dana (investor) kepada pihak di sektor produktif yang membutuhkan dana. Investor akan mengharapkan keuntungan dari investasi yang telah dilakukan dan mempunyai hak dalam kepemilikan perusahaan tanpa harus terlibat langsung didalamnya, sebaliknya pihak perusahaan atau emiten memperoleh alternatif sumber dana tanpa menunggu tersedianya dana dari hasil operasi perusahaan.

Saham merupakan komoditi investasi yang tergolong beresiko tinggi, karena sangat peka terhadap perubahan-perubahan yang terjadi baik perubahan di bidang politik, ekonomi, moneter, undang-undang, kebijakan fiskal pemerintah maupun perubahan-perubahan yang terjadi dalam industri emiten. Investasi saham selalu mengandung unsur resiko, karena perolehan yang diharapkan baru akan diterima pada masa yang akan datang, dalam investasi saham juga dikenal istilah high risk high return. Investor tentunya memiliki daya tarik terhadap investasi yang memberikan tingkat pengembalian yang lebih tinggi dengan mempertimbangkan resiko yang akan dihadapi dalam target investasinya.

atas dana tersebut di masa yang akan datang (Tandelilin, 2001:1). Investasi yang aman memerlukan analisis yang cermat, teliti dan didukung dengan data yang akurat dan terpercaya, sehingga dapat mengurangi resiko bagi investor yang berinvestasi. Secara umum ada banyak teknik analisis dalam melakukan penilaian investasi, tetapi yang sering digunakan adalah penilaian analisis yang bersifat fundamental, analisis teknikal, analisis ekonomi dan analisis rasio keuangan (Anoraga dan Pakarti, 2006:108). Bahkan ada juga masyarakat yang hanya melihat trend yang secara sepintas dalam melakukan investasi.

Tingkat pengembalian (return) saham merupakan hasil yang diperoleh dari investasi. Sumber-sumber return investasi terdiri dari dua komponen utama yaitu

yield dan capital gain (loss). Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi, sedangkan capital gain (loss) merupakan kenaikan (penurunan) harga suatu surat berharga (bisa saham ataupun surat hutang jangka panjang), yang bisa memberikan keuntungan (kerugian bagi investor). Dalam kata lain,

capital gain (loss) bisa juga diartikan sebagai perubahan harga sekuritas (Tandelilin, 2001:48).

Harapan untuk memperoleh return juga terjadi dalam asset financial. Suatu

Harapan untuk memperoleh return yang maksimal tersebut diusahakan agar dapat terwujud dengan mengadakan analisis dan upaya tindakan-tindakan yang berkaitan dengan investasi dalam sahamnya. Oleh karena itu, perlu diketahui faktor-faktor yang mempengaruhi return saham sehingga harapan untuk memperoleh return yang maksimal bisa dicapai.

Investor yang akan menginvestasikan dananya akan melihat faktor-faktor fundamental, dan biasanya yang diteliti adalah nilai instrinsik, nilai pasar, Return on Total Asset (ROA),Returnon Total Investment(ROI),Return on Equity (ROE),

Book Value (BV), Debt to Equity Ratio (DER), Deviden Earning, Earning Per Share (EPS), Price Earning Ratio (PER), Deviden Payout Ratio (DPR), Deviden

Yield dan likuiditas saham (Tambunan, 2007:11).

Analisis fundamental sebagai salah satu teknik analisis perusahaan yang digunakan investor dalam mencari informasi dari laporan keuangan memiliki dua komponen utama yaitu Earning Per Share dan Price Earning Ratio. Ada tiga alasan yang mendasari penggunaan dua komponen tersebut. Pertama, karena pada dasarnya kedua komponen tersebut bisa dipakai untuk mengestimasi nilai intrinsik suatu saham. Kedua, dividen yang dibayarkan perusahaan pada dasarnya dibayarkan dari earning. Ketiga, adanya hubungan antara perubahan earning

dengan perubahan harga saham (Tandelilin, 2001:232). Earning Per Share

Debt to Equity Ratio menggambarkan perbandingan hutang dengan ekuitas dalam pendanaan perusahaan dengan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi kewajibannya. “Semakin kecil rasio ini semakin baik. Rasio ini disebut juga rasio leverage. Untuk keamanan pihak luar, rasio terbaik jika modal lebih besar dari jumlah hutang atau minimal sama” (Harahap, 2007:303). Leverage keuangan dapat digunakan untuk meningkatkan hasil pengembalian pemegang saham, tetapi dengan risiko akan meningkatkan kerugian pada masa-masa suram. Apabila hasil pengembalian atas aktiva lebih besar dari daripada biaya hutang maka leverage itu menguntungkan dan hasil pengembalian atas modal (rentabilitas modal sendiri) dengan penggunaan leverage ini juga meningkat (Sawir, 2000:11).

Perusahaan yang menjadi objek dalam penelitian ini adalah perusahaan-perusahaan emiten sektor perbankan dan properti. Perusahan sektor properti telah banyak menarik investor (Sibarani, 2009). Industri properti merupakan industri dengan prospek yang cukup baik mengingat semakin pesatnya pertambahan penduduk yang disertai dengan penambahan pendapatan masyarakat sehingga mendorong peningkatan permintaan dan penawaran tempat tinggal. Oleh karena itu sektor properti merupakan lahan yang paling strategis untuk berinvestasi yang akan memberikan keuntungan yang tinggi.

terutama dalam hal pemberian fasilitas kredit, baik kredit konstruksi maupun kredit kepemilikan rumah dan apartemen (Gunawan, 2004).

Perusahaan perbankan merupakan salah satu perusahaan yang bergerak di bidang jasa keuangan bagi seluruh lapisan masyarakat, juga tidak terlepas dari kondisi ekonomi terutama bagi perusahaan perbankan yang go public. Salah satu yang menunjukkan keberhasilan kinerja perusahaan adalah tingkat pengembalian investasi sahamnya. Saham-saham sektor perbankan merupakan salah satu jenis saham yang cukup aktif diperdagangan di lantai bursa. Sektor perbankan ini terdiri dari 19 bank yang sudah go public, yang dapat menjadi pilihan investor dalam target investasinya. Sektor perbankan merupakan sektor yang rentan terhadap resiko, karena sektor ini berhubungan dengan tingkat kepercayaan atas pengembalian dana di masa yang akan datang, sektor ini sangat erat kaitannya dengan kondisi makro ekonomi yaitu tingkat inflasi, tingkat suku bunga, dan nilai tukar. Tabel 1.1 berikut menunjukkan rata-rata dari variabel faktor fundamental dari tahun 2005-2007 pada 11 bank dan 16 perusahaan properti yang menjadi data penelitian.

Tabel 1.1

Earning Per Share, Price to Equity Ratio, Debt to Equity Ratio dan Tingkat Pengembalian Saham rata-rata perusahaan perbankan dan properti yang

menjadi data penelitian periode 2005-2007

Pada Tabel 1.1, dapat dilihat pada sektor perbankan, dimana variabel

Earning Per Share(EPS) tahun 2007 mengalami kenaikan dari tahun sebelumnya namun diikuti oleh penurunan tingkat pengembalian saham. Fenomena tersebut berbeda dengan pendapat Tambunan (2007:117) yang menyatakan bahwa semakin tinggi tingkat Earning Per Share akan semakin baik karena investor akan tertarik menanamkan investasinya ke dalam perusahaan dengan anggapan akan mendapatkan pengembalian saham yang tinggi. Debt to Equity Ratio(DER) pada tahun yang sama mengalami penurunan dari tahun sebelumnya namun diikut i oleh turunnya tingkat pengembalian saham.

Pada sektor properti juga dapat dilihat bahwa kenaikan variabel Earning Per Share (EPS) tahun 2005 justru diikuti dengan penurunan tingkat pengembalian saham, sementara di tahun 2006 terjadi penurunan variabel

Earning Per Share (EPS) yang justru diikuti dengan kenaikan tingkat pengembalian saham. Variabel Debt to Equity Ratio (DER) pada tahun 2007 mengalami kenaikan dari tahun sebelumnya namun kenaikan tersebut justru diikuti oleh kenaikan tingkat pengembalian saham. Hal ini berbeda dengan pendapat Tambunan (2007:117) yang menyatakan bahwa semakin tinggi Debt to Equity Ratio menunjukkan bahwa perusahaan cenderung menggunakan utang sebagai sumber pembiayaan daripada menggunakan modal sendiri, tingginya rasio ini akan mengakibatkan utang yang bertambah dan sangat mempengaruhi penurunan nilai pengembalian saham.

Faktor-faktor Fundamental Terhadap Tingkat Pengembalian Saham Pada Perusahaan Sektor Perbankan dan Properti yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya, maka dirumuskan masalah sebagai berikut:

1 Apakah faktor-faktor fundamental yang terdiri dari Earning Per Share

(EPS), Price Earning Ratio (PER) dan Debt to Equity Ratio (DER) mempunyai pengaruh terhadap tingkat pengembalian saham pada perusahaan sektor perbankan yang go public di Bursa Efek Indonesia (BEI)?

2 Apakah faktor-faktor fundamental yang terdiri dari Earning Per Share

(EPS), Price Earning Ratio (PER) dan Debt to Equity Ratio (DER) mempunyai pengaruh terhadap tingkat pengembalian saham pada perusahaan sektor properti yang go public di Bursa Efek Indonesia (BEI)? 3 Apakah terdapat perbedaan tingkat pengembalian saham pada perusahaan

C. Kerangka Konseptual

Kerangka konseptual merupakan sintesis tentang hubungan antar variabel yang diteliti, yang disusun dari berbagai teori yang telah dideskripsikan (Sugiyono, 2003 : 49). Pada pembuatan keputusan investasinya, para investor perlu menganalisis faktor-faktor yang akan mempengaruhi tingkat pengembalian yang akan diterima di masa yang akan datang.

Sumber-sumber return investasi terdiri dari dua komponen utama yaitu yield

dan capital gain (loss). Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi, sedangkan capital gain (loss) merupakan kenaikan (penurunan) harga suatu surat berharga (bisa saham ataupun surat hutang jangka panjang), yang bisa memberikan keuntungan (kerugian) bagi investor. Dalam kata lain, capital gain

(loss) bisa juga diartikan sebagai perubahan harga sekuritas (Tandelilin, 2001:48).

Capital gain merupakan daya tarik bagi pemegang saham yang berorientasi pada investasi jangka pendek. capital gain akan diperoleh apabila harga saham pada saat penjualan lebih tinggi dibandingkan harga saham pada saat pembelian.

Brigham & Houston (2006:110) menyatakan bahwa Price Earning Ratio

merupakan rasio antara harga pasar saham (stock market price) dengan laba per saham (EPS). Price Earning Ratio(PER) yang rendah menunjukkan ekspektasi investor tentang prestasi dan tingkat pengembalian saham perusahaan dimasa yang akan datang cukup tinggi artinya waktu yang diperlukan untuk mengubah perlembar saham menjadi penerimaan (laba) akan semakin cepat.

Tambunan (2007:117) juga menyatakan bahwa Debt Equity Ratio

merupakan perbandingan antara total debt (total hutang yang berbunga atau

interest bearing debt, baik jangka panjang maupun janga pendek) dengan

stockholders’ equity (ekuitas pemegang saham), semakin tinggi rasio ini menunjukkan bahwa perusahaan cenderung menggunakan utang sebagai sumber pembiayaan daripada menggunakan modal sendiri, tingginya rasio ini akan mengakibatkan utang yang bertambah dan sangat mempengaruhi penurunan nilai pengembalian saham.

Faktor fundamental yang akan diteliti dalam penelitian ini adalah Earning per Share (EPS) untuk melihat laba per lembar saham, Price Earning Ratio (PER)

menggambarkan return yang akan diterima para pemodal atas investasinya pada saham. Gambar 1.1 berikut adalah kerangka konseptual yang digunakan dalam penelitian ini.

Gambar 1.1. Kerangka Konseptual

Sumber : Tambunan (2007:117), Sugiyono (2003:49), dimodifikasi

D. Hipotesis

Berdasarkan perumusan masalah yang telah dikemukakan di atas maka hipotesis penelitian ini adalah:

1. Faktor-faktor fundamental yang terdiri dari Earning Per Share (EPS), Price Earning Ratio (PER) dan Debt to Equity Ratio (DER) mempunyai pengaruh terhadap tingkat pengembalian saham pada perusahaan sektor perbankan yang go public di Bursa Efek Indonesia (BEI).

2. Faktor-faktor fundamental yang terdiri dari Earning Per Share (EPS), Price Earning Ratio (PER) dan Debt to Equity Ratio (DER) mempunyai pengaruh terhadap tingkat pengembalian saham pada perusahaan sektor properti yang go public di Bursa Efek Indonesia (BEI).

3. Terdapat perbedaan tingkat pengembalian saham pada perusahaan sektor perbankan dan properti yang go public di Bursa Efek Indonesia (BEI).

Tingkat Pengembalian Saham

(Y) Earning Per Share (X1)

Price Earning Ratio (X2)

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh faktor-faktor fundamental

Earning Per Share (EPS), Price Earning Ratio (PER), Debt Equity Ratio

(DER) terhadap tingkat pengembalian saham pada sektor perbankan yang

go public di Bursa Efek Indonesia (BEI)

2. Untuk mengetahui dan menganalisis pengaruh faktor-faktor fundamental

Earning Per Share (EPS), Price Earning Ratio (PER), Debt Equity Ratio

(DER) terhadap tingkat pengembalian saham pada sektor properti yang go public di Bursa Efek Indonesia (BEI)

3. Untuk mengetahui perbedaan tingkat pengembalian saham pada perusahaan sektor perbankan dan properti yang go public di Bursa Efek Indonesia (BEI).

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: a. Bagi investor diharapkan dapat menjadi bahan pertimbangan dalam

berinvestasi di sektor perbankan dan properti.

b. Bagi penulis, hasil penelitian ini diharapkan dapat menambah wawasan penulis tentang faktor-faktor yang mempengaruhi tingkat pengembalian saham di masa yang akan datang.

d. Bagi peneliti lanjutan, dapat bermanfaat sebagai bahan referensi yang dapat memberikan perbandingan dalam melakukan penelitian-penelitian selanjutnya yang sejenis.

F. Metodologi Penelitian 1. Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah : a. Faktor fundamental yang diteliti meliputi, Earning per Share (EPS), Price

Earning Ratio (PER) dan Debt to Equity Ratio (DER). Hal ini dilakukan karena ketiga variabel inilah yang paling diutamakan keberadaannya oleh calon investor.

b. Tingkat pengembalian saham yang diteliti hanya dalam bentuk capital gain.

c. Laporan keuangan perusahaan sektor perbankan dan properti yang terdaftar di Bursa Efek Indonesia periode 2004-2007 dalam bentuk tahunan.

2. Definisi Operasional

Pada penelitian ini terdapat dua variabel yaitu: a. Variabel Independen (X)

EPS =

2) Price Earning Ratio (PER) menggambarkan rasio antara harga saham terhadap earning perusahaan. PER menunjukkan berapa banyak jumlah uang yang rela dikeluarkan investor untuk membayar setiap laba yang dilaporkan (Brigham, 2006 : 110). Rumus untuk menghitung PER adalah sebagai berikut:

PER =

3) Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal, rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi perusahaan, rasio ini dihitung dengan rumus (Tandelilin, 2001 : 172):

DER =

Variabel terikat (variabel dependen) adalah pendapatan aktual yang sudah terjadi dimana yang dihitung adalah Return Total yaitu yield ditambah selisih harga saham sekarang dengan periode (tahun) sebelumnya, yang dapat dihitung sebagai berikut (Jogiyanto, 2000 : 106):

Y = yield +

3. Lokasi dan Waktu Penelitian

Penelitian dilakukan di Bursa Efek Indonesia (BEI) dengan menggunakan website www. idx.co.id, yang dimulai dari bulan Januari 2009- Juni 2009.

4. Populasi dan Data Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang bergerak pada sektor perbankan dan properti yang terdaftar (listing) di Bursa Efek Indonesia dari tahun 2005 – 2007, dimana terdapat sebanyak 19 perusahaan emiten sektor perbankan dan 25 perusahaan emiten sektor properti. Penelitian ini menggunakan populasi sasaran (target population) dimana populasi sasaran adalah keseluruhan individu dalam area/wilayah/lokasi/kurun waktu yang sesuai dengan tujuan penelitian. Dengan kata lain populasi sasaran adalah populasi yang digeneralisasi.

Adapun kriteria penentuan data penelitian yang digunakan antara lain: a. Emiten yang terus tercatat (listing) di BEI selama periode penelitian (tidak

pernah disuspend).

Berdasarkan karakteristik penentuan data penelitian tersebut, maka diperoleh data penelitian sebanyak 11 bank dan 16 perusahaan properti. Adapun perusahaan-perusahaan yang menjadi data penelitian tersebut antara lain:

Tabel 1.2 Data Penelitian

Sektor No Kode

Emiten Nama Emiten

1 ANKB Bank Artha Niaga Kencana, Tbk P 2 BBRI Bank Rakyat Indonesia (Persero), Tbk

E 3 BCIC Bank Century, Tbk

R 4 BNLI Bank Permata, Tbk

B 5 BSWD Bank Swadesi, Tbk

A 6 BVIC Bank Victoria Internasional, Tbk N 7 INPC Bank Artha Graha Internasional, Tbk I 12 CKRA Ciptojaya Kontrindoreksa, Tbk 13 CTRS Ciputra Surya, Tbk

14 DART Duta Anggada Realty, Tbk 15 DILD Dharmala Intiland, Tbk

16 DUTI Duta Pertiwi, Tbk

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder yaitu data yang diperoleh secara tidak langsung yaitu melalui media internet, data laporan keuangan dan harga saham, jurnal, buku-buku referensi, majalah dan surat kabar lainnya.

6. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi pustaka yakni dengan mengumpulkan data pendukung literatur, jurnal, serta laporan-laporan yang dipublikasikan untuk mendapatkan gambaran masalah yang akan diteliti, dan juga dengan mengumpulkan data-data sekunder yang diperlukan yaitu laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia (BEI).

7. Metode Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis statistik sebagai berikut :

a. Metode Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data yang ada dikumpulkan dan digolong-golongkan kemudian dianalisis dan diinterpretasikan secara objektif.

b. Metode Analisis Statistik 1) Analisis Regresi Berganda

Untuk mengetahui pengaruh variabel-variabel bebas yaitu faktor fundamental terhadap variabel terikat yaitu pendapatan saham, dengan rumus :

Dimana :

Y = Pengembalian Saham a = Konstanta

X1 = Earning Per Share (EPS) X2 = Price Earning Ratio (PER) X3 = Debt to Equity Ratio (DER) b1,2,3 = Koefisien Regresi Variabel X1,2,3 e = Error

Sebelum model tersebut dikatakan layak digunakan maka harus memenuhi syarat asumsi klasik yang meliputi :

a. Uji Normalitas

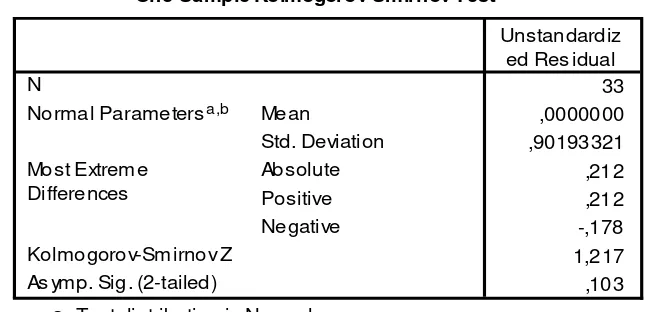

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel bebas, variabel terikat atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah distribusi data normal atau mendekati normal (Gudjarati, 2001:211). Uji ini dilakukan melalui analisis kolmogorov-smirnov.

b. Uji Multikolinearitas

Uji ini digunakan untuk mengetahui apakah dalam model sebuah regresi ditemukan adanya korelasi variabel bebas. Jika terjadi korelasi, maka dikatakan terdapat masalah multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebas. Uji ini menggunakan kriteria Variance Inflation Factor (VIF)

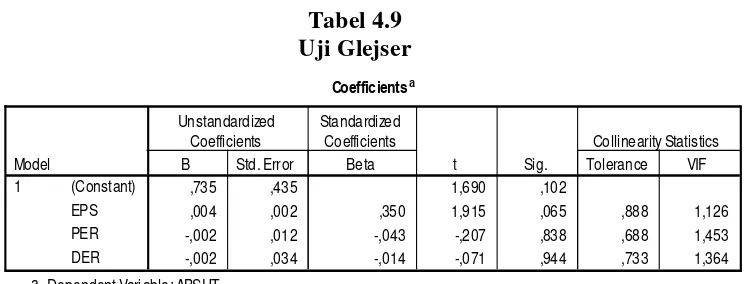

c. Uji Heteroskedastisitas

Uji ini dilakukan untuk mengetahui apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Jika varians dari residual suatu pengamaan ke pengamaan lain tetap, maka di sebut homokedastisitas, jika varians berbeda disebut heteroskedastisitas (Gudjarati, 2001:214). Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

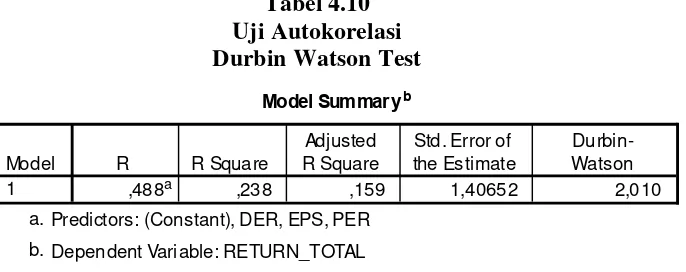

d. Uji Autokorelasi

Uji ini digunakan untuk mengetahui apakah dalam sebuah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Gudjarati, 2001:217). Uji ini menggunakan Durbin Watson (DW) test dengan ketentuan :

Tabel 1.3

Pengambilan Keputusan

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<DW<dl

Tidak ada autokorelasi positif No Decision dl ≤ DW ≤ du

Tidak ada korelasi negatif Tolak 4-dl<DW<4

Tidak ada korelasi negatif No Decision 4-du ≤ DW ≤ 4-dl

Tidak ada autokorelasi,positif atau negatif Tidak Ditolak du<DW<4-du

Sumber : Gudjarati, 2001

2). Pengujian Hipotesis a) Uji – F (uji global)

H0 : b1, b2, b3 = 0, artinya secara simultan variabel independen tidak berpengaruh terhadap variabel tingkat pengembalian saham. Hi : Tidak semua bi (b1, b2, b3) sama dengan nol (Lind, A. Marchal, dan Wathen, 2008) maka dianggap variabel independen telah memenuhi model penelitian terhadap variabel tingkat pengembalian saham.

Nilai Fhitung nantinya akan dibandingkan dengan nilai Ftabel dengan tingkat signifikansi (alpha) 5% dengan derajat kebebasan df = (n – k) dan (k – 1) dengan kriteria sebagai berikut :

Jika Fhitung ≤ Ftabel, maka H0 diterima Jika Fhitung > Ftabel, maka Hi diterima b) Uji – t (uji parsial)

Pengujian ini dilakukan untuk menguji setiap variabel bebas (X) apakah mempunyai pengaruh yang signifikan terhadap variabel terikat (Y), bentuk pengujian :

Ho : bi = 0, artinya secara parsial tidak terdapat pengaruh yang signifikan dari variabel-variabel bebas terhadap variabel terikat. Hi : bi ≠ 0, artinya secara parsial terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

Selanjutnya akan dilakukan uji signifikan dengan membandingkan tingkat signifikan (alpha) 5 % dan derajat kebebasan (n-k) dengan thitung yang diperoleh dengan kriteria uji yang digunakan adalah : Terima H0 bila ttabel ≤ thitung ≤ ttabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Simbolon (2006) melakukan penelitian dengan judul “Pengaruh Resiko Sistematis dan Faktor Fundamental Terhadap Tingkat Pengembalian Saham Perusahaan Perbankan Yang Terdaftar di Bursa Efek Jakarta”. Penelitian ini bertujuan untuk mengetahui apakah faktor fundamental (Earning Per Share, Debt to Equity Ratio dan Price Earning Ratio) mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham. Uji hipotesis dilakukan dengan menggunakan analisis regresi linear berganda, mendapatkan hasil bahwa seluruh varibael bebas secara simultan mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham dengan koefisien determinasi sebesar 24 %, sedangkan jika diuji secara parsial maka variabel Earning Per Share dan Debt to Equity Ratio tidak berpengaruh signifikan terhadap tingkat pengembalian saham sementara Price Earning Ratio mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham dengan nilai sig. sebesar 0,005.

dan statistik (analisis regresi linier berganda), dengan menggunakan data Tahun 2002-2006 pada 15 perusahaan perbankan yang terdaftar di Bursa Efek Jakarta dalam bentuk laporan tahunan. Hasil uji serempak menunjukkan bahwa faktor fundamental yakni Earning Per Share (EPS), Price Earning Ratio (PER) dan

Debt to Equity Ratio (DER) mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham dengan nilai F-hitung sebesar 6592.166 dan persamaannya adalah: Y = 34.839 + 3.037(X1) +2.033(X2) – 0.175(X3). Hasil uji parsial menunjukkan bahwa faktor fundamental yakni Earning Per Share (EPS), Price Earning Ratio(PER) dan Debt to Equity Ratio(DER) mempunyai pengaruh yang signifikan terhadap tingkat pengembalian saham dengan nilai t-hitung secara berturut-turut sebesar 11.278, 7.387 dan 3.698. Nilai R square variabel bebas terhadap variabel terikatnya sebesar 0.996 yang berarti bahwa 99.6% tingkat pengembalian saham dapat dijelaskan oleh Earning Per Share (EPS), Price Earning Ratio (PER) dan Debt to Equity Ratio (DER) sedang sisanya 0.4% dijelaskan sebab-sebab lain. Diantara ketiga variabel tersebut Earning Per Share

merupakan variabel yang lebih dominan berpengaruh terhadap tingkat pengembalian saham dengan nilai beta tertinggi yaitu sebesar 2,871.

Winarto (2007) melakukan penelitian dengan judul “Pengaruh Kinerja Keuangan Terhadap Return Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Tahun 2005”. Penelitian ini bertujuan untuk menguji kinerja keuangan perusahaan yang diwakili oleh rasio Debt to Equity Ratio (DER), Earning Per Share (EPS), Price Earning Ratio (PER), Price to Book Value

perusahaan dari 151 perusahaan yang diambil menggunakan purposive sampling.

Periode pengamatan ini tahun 2005. Teknik regresi berganda digunakan untuk menguji pengaruh Debt to Equity Ratio (DER), Earning Per Share (EPS), Price Earning Ratio (PER), Price to Book Value (PBV) terhadap return saham. Nilai F sebesar 6.009 dengan tingkat signifikansinya 0.001 menunjukkan adanya pengaruh variabel independen terhadap varabel dependen. Dengan demikian ada pengaruh signifikan dari Debt to Equity Ratio (DER), Earning Per Share (EPS), Price Earning Ratio (PER), Price to Book Value (PBV) terhadap return saham sehingga empat variabel independen bisa digunakan analis dan investor untuk memprediksi return saham. Dari keempat variabel independen hanya tiga variabel yang mempengaruhi return saham yaitu DER. EPS, dan PBV ditunjukkan dari t hitung > t tabel yaitu DER sebesar -2.227, EPS sebesar 3.448, dan PBV

sebesar -2.284 sedangkan t tabel sebesar 1.684. Adjusted R2 yang diperoleh sebesar 0.387 berarti bahwa 38.7% perubahan harga saham dapat dijelaskan oleh

Debt to Equity Ratio (DER), Earning Per Share (EPS), Price Earning Ratio

(PER),Price to BookValue (PBV) sedang sisanya 61.30% dijelaskan sebab-sebab lain. Kesimpulan dari penelitian ini adalah secara simultan variabel DER, EPS, PER dan PBV berpengaruh secara signifikan terhadap return saham. Secara parsial ternyata dari empat variabel independen yang digunakan ada tiga variabel independen yang mempengaruhi return saham secara signifikan yaitu Debt to Equity Ratio (DER), Earning Per Share (EPS), Price to Book Value (PBV).

B. Pengertian Saham

Saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan (Anoraga Pandji, 2001 : 58). Dengan memiliki saham suatu perusahaan maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan setelah dikurangi dengan pembayaran semua kewajiban perusahaan, persentase kepemilikan hak tersebut tergantung jumlah saham yang dimiliki investor.

Harga saham yang terjadi di pasar sangat berfluktuasi tergantung dari jumlah permintaan dan penawaran saham tersebut. Harga saham akan cenderung naik apabila suatu saham mengalami kelebihan permintaan dan akan cenderung turun apabila mengalami kelebihan penawaran.

Darmadji (2001: 8) menyatakan bahwa pada dasarnya ada dua jenis return

yang diperoleh pemodal dengan membeli atau memiliki saham yaitu dividen dan

capital gain. Jika ada, pemegang saham juga dimungkinkan untuk mendapat saham bonus

1. Dividen

Pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut. Atas keuntungan yang dihasilkan perusahaan, dividen tersebut diberikan berdasarkan persetujuan dari pemegang saham dalam Rapat Umum Pemegang Saham (RUPS). Dividen merupakan salah satu motivator bagi pemegang saham yang berorientasi pada inveastasi jangka panjang.

sedangkan dividen saham adalah deviden yang dibagikan dalam bentuk sejumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen tersebut.

2. Return Total

Return total merupakan return keseluruhan dari suatu investasi dari suatu periode tertentu. Return saham total terdiri dari capital gain (loss) dan yield

sebagai berikut ini (Jogiyanto, 2000:106):

Return = yield + Capital gain (loss)

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Untuk saham, yield adalah persentase dividen terhadap harga saham periode sebelumnya. Untuk obligasi,

yield adalah persentase bunga pinjaman yang diperoleh terhadap harga obligasi sebelumnya.

Capital gain (loss) merupakan selisih untung (rugi) dari harga invetasi sekarang relatif dengan harga periode yang lalu. Jika harga investasi sekarang lebih tinggi dari investasi periode lalu ini berarti terjadi keuntungan modal

(capital gain), sebaliknya terjadi kerugian modal (capital loss).

3. Capital gain

Pemegang saham selain mendapat dua keuntungan tersebut, juga dimungkinkan mendapatkan saham bonus (jika ada). Saham yang dibagikan perusahaan kepada para pemegang saham yang diambil dari agio saham, yaitu selisih antara harga jual terhadap harga nominal saham tersebut pada saat perusahaan melakukan penawaran umum di pasar perdana.

Para pemegang saham selain mendapatkan keuntungan dari penanaman modalnya, juga dapat mengalami kerugian dalam waktu singkat akibat fluktuasi harga saham (Tambunan, 2007 : 89), kerugian tersebut antara lain:

a. Tidak mendapat dividen

Potensi keuntungan pemodal ditentukan oleh kinerja perusahaan, jika operasi perusahaan tidak menghasilkan keuntungan, dengan kata lain perusahaan mengalami kerugian, maka perusahaan tersebut tidak dapat membagikan dividen.

b. Capital loss

Fluktuasi harga saham yang terjadi tidak hanya mengakibatkan pemegang saham memperoleh keuntungan (capital gain) namun dapat menyebabkan kerugian (capital loss) hal ini terjadi apabila harga pada saat penjualan saham lebih rendah dibandingkan harga saat pembelian saham tersebut. c. Perusahaan bangkrut atau dilikuidasi.

perusahaan yang dilikuidasi tersebut dijual, terlebih dahulu dibagikan kepada para kreditor atau pemegang obligasi dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

d. Saham di-delist dari bursa (delisting)

Suatu saham perusahaan di-delist dari bursa umumnya karena kinerja yang buruk misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak mendapatkan dividen secara berturut-turut selama beberapa tahun dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan efek di bursa saham yang telah di delist tentu saja tidak dapat lagi diperdagangkan di bursa dengan konsekuensi tidak terdapat patokan harga yang jelas dan jika terjual biasanya dengan harga yang jauh dari harga sebelumnya.

e. Saham di-suspend

informasi yang jelas, maka suspend atas saham tersebut dapat dicabut oleh bursa dan saham dapat diperdagangkan kembali seperti semula.

C. Konsep Tingkat Pengembalian Saham

Pada dasarnya tujuan investasi adalah memperoleh imbalan atas dana yang ditanamkannya, imbalan ini sering disebut dengan tingkat pengembalian saham atau dalam portofolio sering disebut dengan return. Return merupakan hasil yang diperoleh dari investasi, return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang, return realisasi dihitung berdasarkan data historis (Jogiyanto, 2000 : 107)

Salah satu pengukuran return realisasi adalah return total. Return total, merupakan return keseluruhan dari suatu investasi dalam suatu periode yang tertentu (Jogiyanto, 2000 : 107). Return total terdiri dari capital gain (loss) dan yield (persentase dividen terhadap harga saham periode sebelumnya).

D. Analisis Fundamental

Analisis fundamental merupakan analisis terhadap faktor-faktor yang diidentifikasikan dapat mempengaruhi harga saham. Faktor –faktor tersebut diantaranya kinerja perusahan secara keseluruhan yang diukur dari tingkat penjualan, pertumbuhan penjualan, kebijakan deviden, dan manajemen.

Tambunan (2007:117) menyatakan bahwa Earning Per Share

menginformasikan kepada pemegang saham atas investor tentang banyaknya keuntungan yang dihasilkan setiap saham. Semakin tinggi tingkat Earning Per Share akan semakin baik karena investor akan tertarik menanamkan investasinya kedalam perusahaan dengan anggapan akan mendapatan pengembalian saham yang tinggi.

Tambunan (2007:117) juga menyatakan bahwa Price Earning Ratio

Francis (2000 : 603) juga mengatakan bahwa dalam mempersiapkan nilai taksiran dari sekuritas, analisis fundamental menjadi dasar keputusan keuangan dan perekonomian dari perusahaan yang menerbitkan sekuritas tersebut, mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang serta menerapkan hubungan faktor-faktor tersebut, dapat menjadi panduan pengembalian sekuritas pada perusahaan penerbit sekuritas.

Analisis fundamental menyatakan bahwa setiap investasi saham mempunyai landasan yang kuat yang disebut dengan nilai intrinsik yang dapat ditentukan melalui analisis terhadap kondisi perusahaan pada saat sekarang dan prospeknya dimasa yang akan datang. Nilai intrinsik merupakan nilai saham yang sebenarnya atau nilai saham yang seharusnya terjadi.

Investor kemudian melakukan estimasi terhadap nilai intrinsik dan hasil dari estimasi ini akan dibandingkan dengan nilai pasar sekarang sehingga dapat diketahui saham yang overvalued dan saham yang undervalued. Jika nilai pasar suatu saham lebih tinggi dari nilai intrinsiknya maka saham tersebut tergolong mahal (overvalued) dan sebaliknya jika nilai pasar suatu saham di bawah nilai intrinsiknya berarti saham tersebut tergolong murah (undervalued) (Tandelilin, 2001 : 183).

Pada umumnya faktor-faktor fundamental yang diteliti adalah nilai instrinsik, nilai pasar, Return on Total Asset (ROA), Return on Total Investment (ROI), Return on Equity (ROE), Book Value (BV), Debt to Equity Ratio (DER),

Deviden Earning, Earning Per Share (EPS), Price Earning Ratio (PER), Deviden

Payout Ratio (DPR), Deviden Yield dan likuiditas saham.

Faktor Earning Per Share (EPS) dan Price Earning Ratio (PER), suatu perusahaan digunakan untuk melihat apakah harga saham suatu perusahaan sesuai dengan nilai pasarnya. Earning Per Share (EPS) menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa, EPS juga merupakan salah satu indikator keberhasilan perusahaan, para calon pemegang saham tertarik pada EPS

yang besar, semakin tinggi EPS maka semakin tinggi harga saham begitu juga dengan pendapatan (return) baru perusahaan tersebut.

Price Earning Ratio (PER) merupakan rasio antara harga saham dengan pendapatan setiap lembar saham, PER juga merupakan indikator perkembangan atau pertumbuhan perusahaan dimasa yang akan datang. PER memiliki hubungan yang negatif dengan harga saham sehingga jika PER meningkat maka harga saham akan turun begitu juga tingkat pengembalian investasi saham.

Debt to Equity Ratio(DER) digunakan untuk melihat perbandingan antara hutang dan modal yang ada. Seorang investor sangat penting memperhatikan

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek Jakarta juga berperan dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal yang stabil.

Sejarah Bursa Efek Indonesia berawal dari berdirinya Bursa Efek di Indonesia pada abad 19. pada tanggal 14 Desember 1912 dengan bantuan pemerintah kolonial Belanda. Bursa Efek pertama di Indonesia didirikan di Batavia, pusat pemerintahan kolonial Belanda yang dikenal sebagai Jakarta saat ini. Bursa Batavia tersebut merupakan cabang dari Amsterdamse Effectenbuerus

dan penyelenggaranya adalah verreniging Voor De Effectenhandel.

Tujuan awal perndirian bursa ini adalah untuk menghimpun dana guna kepentingan mengembangkan sektor perkebunan yang ada di Indonesia. Investor yang berperan pada saat itu adalah orang-orang Hindia Belanda dan orang-orang Eropa lainnya. Sekuritas yang diperjualbelikan adalah saham dan obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia, maupun obligasi yang diterbitkan pemerintah Hindia Belanda serta sekuritas Belanda lainnya.

perusahaan-perusahaan swasta Belanda, sedangkan investornya terdiri dari orang-orang Belanda, Arab, dan Cina.

Perang dunia II yang terjadi sekitar tahun 1939, menyebabkan perkembangan pasar modal terhenti. Bursa Efek di Indonesia resmi ditutup pada tanggal 10 Mei 1940. Pemerintah Belanda menutup Bursa Efek di Surabaya dan Semarang, tetapi kemudian pada tanggal 23 Desember 1940 Bursa Efek di Jakarta (Batavia) sempat dibuka kembali, walaupun kemudian ditutup kembali ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Pemerintah RI berusaha untuk mengaktifkan kembali bursa efek di Indonesia setelah Indonesia merdeka. Langkah yang diambil pemerintah adalah dengan mengeluarkan Undang-Undang Darurat nomor 13 tanggal 1 September 1951, yang kemudian ditetapkan sebagai Undang-Undang nomor 15 tahun 1952 tentang bursa.

Berdasarkan undang-undang nomor 13 tersebut, pada tanggal 3 Juni 1952, tujuh tahun setelah Indonesia merdeka, bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum Perang Dunia. Penyelenggaraan bursa diserahkan kepada Perserikatan Perdagangan Uang dan Efek (PPUE) yang terdiri dari tiga bank negara dan beberapa makelar efek lainnya dengan Bank Indonesia sebagai penasehat.

Keputusan Presiden No. 52 tahun 1976 menyatakan bahwa Bapepam berada di bawah naungan Depertemen Keuangan, keadaan ini juga ditandai dengan go publicnya PT. Semen Cibinong. Kegiatan perdagangan dan kapitalisasi pasar saham mulai meningkat dan mencapai puncaknya pada tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Tanggal 13 Juli 1992, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta (BEJ). Swastanisasi ini mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM).

B. Struktur Organisasi Bursa Efek Jakarta 1. Dewan Direksi BEJ 2005-2010

Erry Firmansyah : Direktur Utama Eddy Sugito : Direktur Pencatatan

M. S. Sembiring : Direktur Perdagangan dan Keanggotaan Wawan S. Setiamihardja : Direktur Administrasi

Justitia Tripurwasani : Direktur Pemeriksaan

2. Kepala Divisi BEJ

Saka Abadi : Kadiv. Komunikasi Perusahaan Sri Haryani : Kadiv. Sekretaris Perusahaan Yose Rizal : Kadiv. Pencatatan Sektor Riil Wan Wei Yiong : Kadiv. Pencatatan Sektor Jasa

Supandi : Kadiv. Perdagangan

Hamdi Hassyarbaini : Kadiv. Keuangan Erry T. P. Hidayat : Kadiv. Umum

Windiarty S. Choesin : Kadiv. Sumber Daya Manusia Yohanes Liauw : Kadiv. Teknologi Informasi Bambang Widodo : Kadiv. Pengawasan

Isharyasa : Kadiv. Hukum

Kristian S. Manulang : Kepala Satuan Pemeriksaan Anggota Bursa Widodo : Kepala Satuan Pemeriksa Internal

Edison Hulu : Pemeriksa Internal

C. Perkembangan Bursa Efek Jakarta

menjadi lebih dari 200 saham, dengan jumlah perusahaan pialang yang menjadi anggota BEJ tercatat 197 perusahaan.

Tahun 1992 Bapepam yang mulanya berfungsi sebagai Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal. Tahun 1993 berdiri lembaga penunjang pasar modal, yaitu lembaga kliring dan penyelesaian, yaitu PT. Kustodian Depositori Efek Indonesia (KDEI) dan pada tahun 1994 berdiri PT. Pemeringkat Efek Indonesia (Pefindo).

Tahun 1995 adalah tahun BEJ memasuki babak baru. Pada tanggal 22 Mei 1995, BEJ meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan otomasi yang menggantikan sistem perdagangan manual, dimana sistem ini akan dapat memantau dengan segera pergerakan naik turunnya harga saham, serta informasi-informasi lain secara akurat. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar, layanan yang cepat, tepat, dan profesional serta lebih menjamin kegiatan pasar yang fair

dan transparan dibanding sistem perdagangan manual karena pemodal memperoleh kesempatan yang sama dalam melakukan order, dengan adanya JATS perdagangan menjadi lancar dan efisien

Perkembangan berikutnya, seiring dengan perkembangan teknologi informasi dan tujuan peningkatan kelancaran dan efisiensi perdaangan, BEJ mulai mengembangkan suatu sistem perdagangan yang dikenal dengan istilah scripless trading atau sistem perdagangan tanpa warkat. Ini adalah sistem perdagangan yang penyelesaian transaksinya hanya dengan pemindahbukuan atau book entry settlement, artinya tidak diperlukan lagi sertifikat sekuritas yang secara fisik berpindah tangan dari perjual ke pembeli. Seluruh sertifikat sekuritas yang ada akan dikonversikan menjadi data elektronik dan tersimpan dalam lembaga penyimpanan (kustodian) secara terpusat. Pembeli sekuritas cukup mendapatkan catatan bahwa di rekeningnya sudah tersimpan sekuritas yang dibelinya. Di sisi lain, penjual akan mendapatkan laporan tambahan dana dalam rekeningnya, senilai sekuritas yang dijualnya.

D. Profil Perusahaan 1. Sektor Perbankan

a. Bank Artha Niaga Kencana, Tbk

Bank Artha Niaga Kencana, Tbk pertama kali didirikan dengan nama PT Bank Surabaya tanggal 18 September 1969. Perusahaan mulai beroperasi secara komersial pada tanggal 15 Desember 1969, sesuai dengan izin usaha yang diberikan oleh Menteri Keuangan Republik Indonesia dalam Surat Keputusan No.D.15.6.8.4 tanggal 15 Desember 1969. Sesuai dengan SK Bank Indonesia No.23/26/KEP/DIR tanggal 6 Juli 1990, perusahaan memperoleh peningkatan status menjadi Bank Devisa.

Bank Artha Niaga Kencana, mencatatkan sahamnya di Bursa Efek Jakarta pada tanggal 11 Februari 2000 dengan harga perdana Rp.500 dan kode pencatatan ANKB. Bank Artha Niaga Kencana berkantor pusat di Jl. Bubutan No. 27-135 Surabaya, pemegang sahamnya terdiri dari :

a. PT Giga Galaxy : 22%

b. PT Murni Galaxy : 22% c. PT Prima Rukun Langgeng : 7% d. PT Ramadewan Winoko : 7% e. PT Samudra Anugrah Megah : 11%

b. Bank Rakyat Indonesia, Tbk

BRI Building Jl. Jend. Sudirman No.44-46. Pemegang sahamnya adalah Negara Republik Indonesia sebanyak 56,97 %.

c. Bank Century, Tbk

Bank Century, Tbk berdiri pada tanggal 30 Mei 1989 dan mencatatkan sahamnya di Bursa Efek Jakarta pada tanggal 25 Juni 1997 dengan kode pencatatan BCIC. Bank Century, Tbk berkantor pusat di Sentral Senayan Gedung I lantai 16 Jl. Asia Afrika No.8 Jakarta 10270. Pemegang sahamnya antara lain: a. First Gulf Asia Holding Limited : 11,5 %

b. Ms+Co Int Ltd Client Ac : 7,45 % c. PT. Antaboga Deltasekuritas : 6,88 % d. Standard Chartered Bank Hong Kong : 6,53 % e. Clearstream Banking SA Luxem : 5,62 % f. Scbhk A/C First Global Funds Ltd : 5,61 %

d. Bank Permata Tbk

PT Bank Permata, Tbk (dahulu PT. Bank Bali, Tbk) didirikan di Indonesia dengan Akta Pendirian No.228 tanggal 17 Desember 1954 di Jakarta. Bank mulai beroperasi secara komersial pada tanggal 5 Januari 1955. Bank memperoleh izin usaha sebagai Bank Umum berdasarkan surat keputusan Menteri Keuangan No.19371/U.M.II tanggal 19 Februari 1957. Bank juga memperoleh izin untuk menjalankan aktivitas sebagai bank devisa berdasarkan Surat Keputusan Dewan Moneter BI No.Sekr/D.M/97 tanggal 8 Mei 1956.

berkantor pusat di Jl. Jend. Sudirman Kav 27. Jakarta. Pemegang sahamnya antara lain :

a. Astra International Tbk : 31,55% b. Perusahaan Pengelola Asset : 26,16% c. SCB London Share Holding in Permata : 31,55%

e. Bank Swadesi, Tbk

Bank Swadesi, Tbk berdiri pada tanggal 28 September 1968 dan mendaftarkan sahamnya pada Bursa Efek Jakarta tanggal 1 Mei 2002 dengan kode pencatatan BSWD. Bank Swadesi berkantor pusat di Jl. KH Samanhudi No.37 Jakarta 10710. Pemegang sahamnya antara lain :

a. PT Panca Mantra jaya. : 39,52 % b. PT Putra Mahkota Perkasa : 39,52 % c. PT Panca Mantra Jaya : 9,48 %

f. Bank Victoria Int’l, Tbk

Bank Victoria Int’l, Tbk berdiri pada tanggal 28 Oktober 1992, dan mencatatkan sahamnya di Bursa Efek Jakarta pada tanggal 30 Juni 1996, dengan harga perdana Rp.100 dan kode pencatatan BVIC. Bank Victoria Int’l, Tbk berkantor pusat di Gd. Bank Panin Senayan lantai dasar Jl. Jend. Sudirman No.1 Jakarta. Pemegang sahamnya antara lain :

a. Nata Patido PT : 8,09%

g. Bank Artha Graha Internasional, Tbk

Bank Artha Graha Internasional, Tbk berdiri pada tanggal 7 September 1973 dan mencatatkan sahamnya di Bursa Efek Jakarta dengan harga perdana Rp.9.750 dan kode pencatatan INPC. Bank Artha Graha Internasional, Tbk berkantor pusat di Wisma Metropolitan II Lt.9 Jl. Jend. Sudirman Kav. 31 Jakarta. Pemegang sahamnya antara lain :

a. Arthamulia sentosajaya : 16,38% b. Cerana Artha Putra : 30,24% c. Karya Nusantara permai : 16,9%

h. Bank Lippo, Tbk

Bank Lippo, Tbk pertama kali didirikan pada tanggal 11 Maret 1948, dan mencatatkan sahamnya di Bursa Efek Jakarta pada tanggal 10 November 1989 dengan kode pencatatan LPBN. Bank Lippo, Tbk berkantor pusat di Menara Asia Jl. Bulevar Diponegoro 101 Lippo Karawaci Tangerang - 15810, pemegang sahamnya terdiri dari :

a. Santubong Investmentsb.V. : 86,52% b. Greatville Pte., Ltd. : 5,57%

i. Bank Mayapada, Tbk

Pemegang sahamnya pada bulan Januari 2008 adalah : a. Summertime Limited : 24,43 % b. CGML IPB Customer Collateral Account : 23.03% c. PT Mayapada Karunia Corporation : 8.54 % d. Brilliant Bazaar Pte., Ltd : 7.76 % e. Ssb 2Req Acf Dubai Ventures Limited : 7.48 % f. PT Mayapada Kasih Corporation : 6.48 % g. PT Mayapada Karunia Corporation : 5.60 %

j. Bank Mega, Tbk

PT. Bank Mega, Tbk didirikan dengan nama PT. Bank Karman tanggal 15 April 1969 di Surabaya. Bank mulai beroperasi secara komersial sejak tahun 1969 di Surabaya. Pada tahun 1992 nama bank berubah menjadi PT. Mega Bank dan pada tanggal 17 Januari 2000 berubah menjadi PT. Bank Mega, Tbk.

Bank Mega, Tbk, mencatatkan sahamnya di Bursa Efek Jakarta pada tanggal 17 April 2000 dengan harga perdana Rp.1.200, dan kode pencatatan MEGA. Bank Mega, Tbk berkantor pusat di Wisma Bank Danamon Lt 20,21,31& 34 Jl. Jend. Sudirman Kav 45-56 Jakarta. Pemegang sahamnya adalah Para Global Investindo PT sebesar 57,28%.

i. Bank NISP, Tbk

dengan kode pencatatan NISP. Bank NISP, Tbk berkantor pusat di Jl. Taman Cibeunying Selatan No. 31 Bandung. Pemegang sahamnya adalah HSBC Fund services Clients A/C sebesar 6%.

B. Sektor Properti

a. PT Ciptojaya Kontrindoreksa, Tbk

PT Ciptojaya Kontrindoreksa, Tbk didirikan pada tanggal 19 September 1990 dan mulai menjadi perusahaan terbuka sejak 19 Mei 1999 dengan jumlah saham yang beredar sebanyak 176.400.000 lembar. Ruang lingkup kegiatan perusahaan mencakup perencanaan, pelaksanaan pembangunan dan penjualan kawasan perumahan real estate, perkantoran, pusat niaga beserta fasilitasnya. Kantor pusat perusahaan berlokasi di Ribens Autocara Building, Jl. Fatmawati No. 188 Jakarta, 12420.

b. PT Ciputra Surya, Tbk

c. PT. Duta Anggada Realty, Tbk

PT Duta Anggada Realty, Tbk didirikan pada tanggal 30 Desember 1983 dan mulai menjadi perusahaan terbuka sejak 8 Mei 1990 dengan jumlah saham yang beredar sebanyak 2.961.390.962 lembar. Perusahaan bergerak dalam bidang pembangunan dan pengelolaan properti, jasa, perdagangan dan pertokoan. Kantor pusat perusahaan berlokasi di Chase Plaza Tower 21st Fl. Jl. Jend. Sudirman Kav. 21, Jakarta 12910.

d. PT Dharmala Intiland, Tbk

PT Dharmala Intiland, Tbk didirikan pada tanggal 10 Juni 1983 dan mulai menjadi perusahaan terbuka sejak 4 September 1991 dengan jumlah saham yang beredar sebanyak 3.109.756.083 lembar. Ruang lingkup kegiatan utama perusahaan ini adalah persewaan perkantoran, pusat perbelanjaan (mall), apartement dan hotel, pembangunan perumahan dengan segala fasilitasnya. Pemegang saham perusahaan antara lain: UBS AG, Singapore - UBS Equities (37.07%), Credit Suisse Singapore Trust Account Client -1221 (33.15%), DBS Bank S/A Dbs Nominees (5.95%), dan Credit Suisse Singapore (5.04%). Kantor pusat perusahaan berlokasi di Wisma Dharmala Sakti 4th Fl. Jl. Jend. Sudirman Kav 32 Jakarta, 10220.

e. PT Duta Pertiwi, Tbk

PT Duta Pertiwi, Tbk didirikan pada tanggal 29 Desember 1972 dan mulai menjadi perusahaan terbuka sejak 2 November 1994 dengan jumlah saham yang beredar sebanyak 1.387.500.000 lembar. Ruang lingkup kegiatan perusahaan mencakup usaha konstruksi dan pembangunan kawasan perumahan real estate

tanggal 1 Oktober 1986 dalam bidang real estate, sebelumnya perusahaan bergerak dalam bidang kontraktor. Pemegang saham terbesar perusahaan ini adalah PT. Ekacentra Usahamaju, Tbk dengan 50% saham PT. Duta Pertiwi, Tbk adalah milik mereka. Sedangkan 20 % saham dimiliki oleh PT. Paraga Arta Mida dan selebihnya dimiliki oleh PT. Paraga Artha. Kantor pusat perusahaan berlokasi di Jl. Tanjung Pura No. 263D Pontianak, Kalimantan Barat.

f. PT Gowa Makassar Tourism Dev, Tbk

PT Gowa Makassar Tourism Dev, Tbk didirikan pada tanggal 14 Mei 1991 dan mulai menjadi perusahaan terbuka sejak 11 Desember 2000 dengan jumlah saham yang beredar sebanyak 101.538.000 lembar. Yang menjadi

underwriter IPO (Initial Public Offering) perusahaan ini adalah PT Ciptadana Sekuritas. Ruang lingkup kegiatan perusahaan terutama bergerak dalam bidang investasi dan pengembangan real estate dan properti. Perusahaan mulai beroperasi secara komersil pada tanggal 21 Juni 1997. Pemegang saham terbesar perusahaan ini adalah PT Makassar Permata Sulawesi dengan 32.50% saham PT Gowa Makassar Tourism Dev, Tbk adalah milik mereka. Pemegang saham lainnya adalah Pemerintah Propinsi Sulawesi Selatan sebesar 13%, Pemerintah Kab. Gowa sebesar 6.5%, Pemerintah Kota Makassar sebesar 6.5% dan Yayasan Pembangunan Sulawesi Selatan sebesar 6.5%. Kantor pusat perusahaan berlokasi di Jl. Metro Tanjung Bunga Kav. 3-5 Tanjung Bunga Makassar, Sulawesi Selatan, 90134.

g. PT Jakarta International Hotel & Dev, Tbk

dengan jumlah saham yang beredar sebanyak 1.930.039.200 lembar. Ruang lingkup kegiatan perusahaan mencakup perencanaan, pelaksanaan pembangunan dan penjualan kawasan perumahan real estate, perkantoran, pusat niaga beserta fasilitasnya. Perusahaan mulai beroperasi secara komersil pada tahun 1969. Kantor pusat perusahaan berlokasi di Artha graha Building 15th Fl, Jl. Jend. Sudirman Kav 52-53 Jakarta, 12190.

h. PT Jaya Real Property, Tbk

PT Jaya Real Property, Tbk didirikan pada tanggal 25 Mei 1979 dan mulai menjadi perusahaan terbuka sejak 29 Juni 1994 dengan jumlah saham yang beredar sebanyak 2.750.000.000 lembar. Ruang lingkup kegiatan utama perusahaan ini adalah persewaan perkantoran, pusat perbelanjaan (mall), apartement dan hotel, pembangunan perumahan, dan segala fasilitasnya. Pemegang saham perusahaan ini antara lain PT Pembangunan Jaya (63.59%) dan Citiview Properties Limited (12.36%). Kantor pusat perusahaan berlokasi di Bank Bali Bintaro Building 3rd Fl., Jl. MH. Thamrin Blok BI No. 1, Bintaro Jaya Tangerang - 15224

i. PT Lamicitra Nusantara, Tbk

pada anak perusahaan yang bergerak dalam bidang pengelolaan depo peti kemas, perhotelan, real estate dan properti. Pemegang saham perusahaan ini adalah PT. Laksana Citra Nusantara. Kantor pusat perusahaan berlokasi di Jembatan Merah Plaza 5th Fl, Jl. Taman Jayenggrono 2-4 Surabaya, 6015.

j. PT Lippo Cikarang, Tbk

PT Lippo Cikarang, Tbk, Tbk didirikan pada tanggal 20 Juli 1987 dan mulai menjadi perusahaan terbuka sejak 24 Juli 1997 dengan jumlah saham yang beredar sebanyak 696.000.000 lembar. Ruang lingkup kegiatan utama perusahaan ini adalah pengembangan kota (urban development) yang meliputi pengembangan kawasan perumahan dan industri, pembangunan infrastruktur dan fasilitas umum, penyediaan jasa-jasa pendukung serta melakukan investasi secara langsung ataupun tidak langsung melalui perusahaan anak atau patungan dan pihak-pihak lain. Perusahaan mulai beroperasi secara komersil pada 20 Mei 1989 Kantor pusat perusahaan berlokasi di Jl. M. H. Thamrin Kav. 107 Lippo Cikarang, Bekasi, Jawa Barat, 7550.

k. PT Indonesia Prima Property, Tbk

l. PT New Century Development, Tbk

PT New Century Development, Tbk didirikan pada tanggal 15 Mei 1981 dan mulai menjadi perusahaan terbuka sejak 28 Maret 1994 dengan jumlah saham yang beredar sebanyak 5.888.867.668 lembar. Ruang lingkup kegiatan perusahaan mencakup usaha pembangunan kontraktor dan penjualan kawasan perumahan, perwakilan dan peragenan dari perusahaan lain. Saat ini kegiatan utama perusahaan adalah menjual rumah dan menyewakan apartemen, ruangan kantor, pengelola gedung dan penjualan apartemen secara strata title. Pemegang saham perusahaan ini adalah Grand Plus Investments Limited. Kantor pusat perusahaan berlokasi di Jl. Jend. Sudirman Kav 28 Jakarta, 12920.

m. PT Pudjiadi Prestige Limited, Tbk

PT Pudjiadi Prestige Limited, Tbk didirikan pada tanggal 11 September 1980 dan mulai menjadi perusahaan terbuka sejak 18 November 1994 dengan jumlah saham yang beredar sebanyak 280.000.000 lembar. Ruang lingkup kegiatan perusahaan meliputi pembangunan perumahan, perkantoran dan apartemen. Saat ini kegiatan utama perusahaan bergerak dalam bidang real estate, kontraktor dan penyewaan ruangan dan apartemen. Kantor pusat perusahaan berlokasi di Jayakarta Hotel 21st Fl, Jl. Hayam Wuruk 126 Jakarta Barat.

n. PT Pakuwon Jati, Tbk

saham perusahaan ini antara lain : BSL Investments Inc. (22 %), Burgami Investments Limited (20 %), PT Pakuwon Arthaniaga (11 %), Concord, Media Investment Ltd. (7 %), Raylight Investments Limited (7 %), Sino Connect Investments Limit (6 %), Oak Hill Capital Limited (5 %). Kantor pusat perusahaan berlokasi di Mandiri Tower 15th Fl., Jl. Basuki Rahmat No. 8 - 12 Surabaya – 60261

o. PT Ristia Bintang Mahkotasejati, Tbk

PT Ristia Bintang Mahkotasejati, Tbk, Tbk didirikan pada tanggal 22 Mei 1985 dan mulai menjadi perusahaan terbuka sejak 19 Desember 1997 dengan jumlah saham yang beredar sebanyak 326.722.500 lembar. Ruang lingkup kegiatan utama perusahaan ini bergerak dalam bidang real estate dan kontraktor. Pemegang saham perusahaan ini adalah PT. Bintang Mitra Semestaraya dan Aussie Properties Limited. Kantor pusat perusahaan berlokasi di Ribens Autocara Building, Jl. Fatmawati No. 188 Jakarta, 12420.

p. PT Summarecon Agung, Tbk

BAB IV

ANALISIS DAN PEMBAHASAN

A. Sektor Perbankan

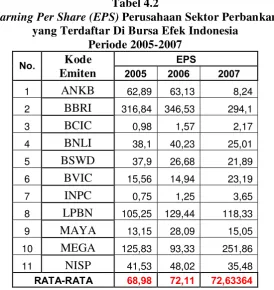

1. Analisis Deskriptif Variabel Secara Rata-Rata Selama Periode Penelitian

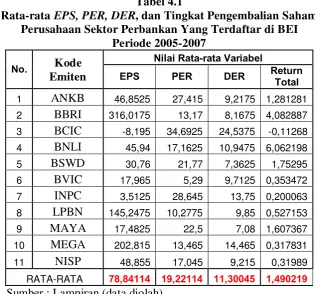

Tabel 4.1 berikut menunjukkan rata-rata nilai variabel bebas yakni

Earning Per Share (EPS), Price Earning Ratio (PER) dan Debt to Equity Ratio

(DER) dan variabel terikat (tingkat pengembalian saham) yang telah diperoleh selama periode penelitian.

Tabel 4.1

Rata-rata EPS, PER, DER, dan Tingkat Pengembalian Saham Perusahaan Sektor Perbankan Yang Terdaftar di BEI

Periode 2005-2007 RATA-RATA 78,84114 19,22114 11,30045 1,490219

Sumber : Lampiran (data diolah)