SKRIPSI

PENGARUH LEVERAGE DAN KUALITAS KEUANGAN TERHADAP NILAI PERUSAHAAN PERBANKAN

DI BURSA EFEK INDONESIA

OLEH

LISMA KURNIAWAN BUTAR-BUTAR 110521113

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH LEVERAGE DAN KUALITAS KEUANGAN TERHADAP NILAI PERUSAHAAN PERBANKAN

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh leverage dan kualitas keuangan secara simultan dan parsial terhadap nilai perusahaan perbankan di Bursa Efek Indonesia.

Data diperoleh dari data sekunder berupa laporan keuangan 24 bank di Bursa Efek Indonesia periode 2009 – 2012 dengan metode pengumpulan data purposive sampling. Metode analisis data yang digunakan adalah analisis deskriptif, uji asumsi klasik, uji hipotesis dan analisis linier berganda.

Hasil penelitian menunjukkan bahwa secara simultan (Uji Statistik F) leverage dan kualitas keuangan berpengaruh positif dan signifikan terhadap nilai perusahaan perbankan di Bursa Efek Indonesia. Secara parsial (Uji Statistik T) variabel Debt to Asset Ratio (DAR) dan Longterm Debt to Equity Ratio (LDER) berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Debt to Equity Ratio (DER) dan Longterm Debt to Asset Ratio (LDAR) berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Variabel Time Interest Earned (TIE) berpegaruh negatif dan signifikan terhadap nilai perusahaan dan variabel Z score berpengaruh positif dan signifikaan terhadap nilai perusahaan.

ABSTRACT

THE EFFECT OF FINANCIAL LEVERAGE AND FINANCIAL QUALITY ON BANKING FIRM VALUE IN INDONESIAN

STOCK EXCHANGE

The puspose of this research was to analize the effect of financial leverage and financial quality on banking firm value in Indonesian Stock Exchange partially and simultantly.

Data collection was performed by collecting secondary data with purpossive sampling method from annual financial reports of 24 bank in Indonesian Stock Exchange on 2009 – 2012 periods. Analize data methode used are deskriptif analysis, hypothesis test and linear regression analysis methode.

The result of this research showed that simultantly financial leverage and financial quality have positive effect and significant on firm value. Partially, Debt to Asset Ratio (DAR) and Longterm Debt to Equity Ratio (LDER) positive and unsignificant on firm value. Debt to Equity Ratio (DER) and Longterm Debt to Asset Ratio (LDAR) negative and unsignificant on firm value. Time Interest Earned (TIE) negative and significant on firm value. Z Score positive and significant on banking firm value in Indonesia Stock Exchange.

KATA PENGANTAR

Puji Syukur kepada Allah SWT atas limpahan rahmat dan kasih sayang-Nya sehingga skripsi ini dapat diselesaikan dengan baik dan tepat pada waktunya. Terima kasih kepada Ayahanda dan Ibunda tercinta atas semua hal yang tak terbayarkan oleh apapun.

Skripsi ini berjudul “Pengaruh Leverage dan Kualitas Keuangan terhadap Nilai Perusahaan Perbankan di Bursa Efek Indonesia. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama

penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasik kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., M.Ac., Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia S.E., M.E., selaku Ketua Departmen S1 Manajemen Fakultas Ekonomi Sumatera Utara, sekaligus sebagai Dosen Pembimbing yang telah banyak memberikan pengarahan dan bimbingan kepada penulis dalam proses penyusunan dan penyelesaiaan skripsi ini.

3. Ibu Dra. Marhayanie M.Si., Selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Sumatera Utara.

5. Ibu Dra. Nisrul Irawati, MBA., selaku dosen Pembaca enilai yang membantu penulis melalui saran dan arahan demi kesempurnaan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi, khususnya Para Dosen Manajemen yang telah banyak memberikan ilmu pengetahuan selama penulis menimba ilmu di Fakultas Ekonomi.

7. Untuk semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak memberilkan bantuan dan dukunganya kepada penulis.

Akhir kata semoga skripsi ini bermanfaat bagi semua pihak, dan semoga Allah terus memberikan rahmat-Nya kepada kita semua.

Medan, Oktober 2013 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR GRAFIK ... x

DAFTAR SINGKATAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II LANDASAN TEORI 2.1 Uraian Teoritis ... 9

2.1.1 Perbankan ... 9

2.1.2 Pengertian dan Tujuan Analisis Laporan Keuangan ... 9

2.1.3 Analisis Rasio ... 9

2.1.3.1 Rasio Leverage ... 11

2.1.4 Analisis Kesehatan Keuangan Perusahaan dengan Menggunakan Alman Z-Score ... 13

2.1.5 Nilai Perusahaan ... 16

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 20

BAB III METODOLOGI PENELITIAN

3.1 Jenis Penelitian ... 23

3.2 Tempat dan Waktu Penelitian ... 23

3.3 Batasan Operasional ... 23

3.4 Defenisi Operasional ... 24

3.5 Populasi dan Sampel ... 25

3.6 Jenis Data ... 27

3.7 Metode Pengumpulan Data ... 28

3.8 Teknik Analisis Data ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum perusahaan... 33

4.1.1 PT Bank Agro Niaga Tbk ... 33

4.1.2 PT Bank ICB Bumi Putera Tbk ... 33

4.1.3 PT Bank Capital Indonesia Tbk ... 34

4.1.4 PT Bank Ekonomi Raharja Tbk ... 35

4.1.5 PT Bank Central Asia Tbk ... 35

4.1.6 PT Bank Bukoppin Tbk ... 36

4.1.7 PT Bank Negara Indonesia Tbk ... 37

4.1.8 PT Bank Nusantara Parahyangan Tbk ... 37

4.1.9 PT Bank Rakyat Indonesia Tbk ... 38

4.1.10 PT Bank Kesawan Tbk ... 38

4.1.11 PT Bank Mandiri Tbk ... 39

4.1.12 PT Bank Bumi Artha Tbk ... 39

4.1.13 PT Bank Cimb Niaga Tbk ... 40

4.1.14 PT Bank Internasional Indonesia Tbk ... 41

4.1.15 PT Bank Permata Tbk ... 41

4.1.16 PT Bank Sinarmas Tbk ... 42

4.1.17 PT Bank Swadeshi Tbk ... 42

4.1.18 PT Bank Victoria Internasional Tbk ... 43

4.1.19 PT Bank Artagraha Internasional Tbk ... 43

4.1.20 PT Bank Mayapada Internasional Tbk ... 44

4.1.21 PT Bank Windu Kentjana Internasional Tbk ... 44

4.1.22 PT Bank Mega Tbk ... 45

4.1.23 PT Bank Pan Indonesia Tbk ... 45

4.1.24 PT Bank Himpunan Saudara 1906 Tbk ... 46

4.2 Hasil Penelitian dan Pembahasan ... 46

4.2.1 Analisis Deskriptif ... 44

4.1.1.1. Analisis Deskriptif Total Debt to Total Asset Ratio (DAR) ... 46

Long Term Debt To Total Asset Ratio (LDAR) ... 50

4.1.1.4.Analisis Deskriptif Long Term Debt to Total Equity Ratio (LDER) ... 52

4.2.1.5 Analisis Deskriptif Time Interest Earned (TIE) ... 54

4.2.1.6 Analisis Deskriptif Z Score ... 56

4.2.1.7 Analisis Deskriptif Price Earning Ratio (PER) ... 58

4.3 Uji Asumsi Klasik ... 60

4.3.1 Uji Normalitas ... 60

4.3.2 Uji Heterokedastisitas ... 63

4.3.3 Uji Autokerelasi ... 64

4.3.4 Uji Multikolinearitas ... 64

4.4 Analisis dan Pembuktian Hipotesis ... 65

4.4.1 Analisis Regresi Linier Berganda ... 65

4.4.2 Uji Hipotesis ... 67

4.4.2.1 Uji F (Uji Secara Simultan) ... 68

4.4.2.2 Uji T (Uji Secara Parsial) ... 67

4.4.2.3 Pengujian Koefisien Determinasi R Square ... 70

4.4.2.4 Pembahasan Hipotesis ... 71

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 75

5.2 Saran ... 75

DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul halaman

1.1 Indikator Utama Bank Umum 4

2.1. Ringkasan Penelitian Terdahulu 19

3.1. Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel 26 3.2. Perusahaan Perbankan Di Bursa Efek Indonesia 27

4.1. Rasio DAR Bank di BEI 47

4.2. Rasio DER Bank di BEI 49

4.3. Rasio LDAR Bank di BEI 51

4.4. Rasio LDER Bank di BEI 53

4.5. Rasio TIE Bank di BEI 55

4.6 Rasio Z Score Bank di BEI 57

4.7. Rasio PER Bank di BEI 59

4.8. One-Sample Kolmogorov-Smirnov Test PER 62

4.9. Uji Autokorelasi 64

4.10. Uji Multikolinieritas 64

4.11. Analisis Regresi Linear Berganda 65

4.12. Varible Entered/Removed 67

4.13. Hasil Pengujian Hipotesis Secara Simultan (Uji F) 68 4.14. Uji Goodness of Fit Model Regresi Y 70

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual 21

4.1. Histogran Dependent Variable 60

4.2. Normal P-Plot of Regresion Standarized Residual 61 4.3. Scatterplot Standarized Predicted Value Dependent

variables PER 63

DAFTAR GRAFIK

No. Grafik Judul Halaman

DAFTAR SINGKATAN

DAR = Debt to Asset Ratio DER = Debt to Equity Ratio

LDAR = Longterm Debt To Asset Ratio LDER = Longterm Debt to Equity Ratio TIE = Time Intererest Earned

BEI = Bursa Efek Indonesia WC = Working Capital

TA = Total Asset

RE = Retained Earning

EBIT = Earning Before Interest and Tax

TE = Total Equity

ABSTRAK

PENGARUH LEVERAGE DAN KUALITAS KEUANGAN TERHADAP NILAI PERUSAHAAN PERBANKAN

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh leverage dan kualitas keuangan secara simultan dan parsial terhadap nilai perusahaan perbankan di Bursa Efek Indonesia.

Data diperoleh dari data sekunder berupa laporan keuangan 24 bank di Bursa Efek Indonesia periode 2009 – 2012 dengan metode pengumpulan data purposive sampling. Metode analisis data yang digunakan adalah analisis deskriptif, uji asumsi klasik, uji hipotesis dan analisis linier berganda.

Hasil penelitian menunjukkan bahwa secara simultan (Uji Statistik F) leverage dan kualitas keuangan berpengaruh positif dan signifikan terhadap nilai perusahaan perbankan di Bursa Efek Indonesia. Secara parsial (Uji Statistik T) variabel Debt to Asset Ratio (DAR) dan Longterm Debt to Equity Ratio (LDER) berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Debt to Equity Ratio (DER) dan Longterm Debt to Asset Ratio (LDAR) berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Variabel Time Interest Earned (TIE) berpegaruh negatif dan signifikan terhadap nilai perusahaan dan variabel Z score berpengaruh positif dan signifikaan terhadap nilai perusahaan.

ABSTRACT

THE EFFECT OF FINANCIAL LEVERAGE AND FINANCIAL QUALITY ON BANKING FIRM VALUE IN INDONESIAN

STOCK EXCHANGE

The puspose of this research was to analize the effect of financial leverage and financial quality on banking firm value in Indonesian Stock Exchange partially and simultantly.

Data collection was performed by collecting secondary data with purpossive sampling method from annual financial reports of 24 bank in Indonesian Stock Exchange on 2009 – 2012 periods. Analize data methode used are deskriptif analysis, hypothesis test and linear regression analysis methode.

The result of this research showed that simultantly financial leverage and financial quality have positive effect and significant on firm value. Partially, Debt to Asset Ratio (DAR) and Longterm Debt to Equity Ratio (LDER) positive and unsignificant on firm value. Debt to Equity Ratio (DER) and Longterm Debt to Asset Ratio (LDAR) negative and unsignificant on firm value. Time Interest Earned (TIE) negative and significant on firm value. Z Score positive and significant on banking firm value in Indonesia Stock Exchange.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Tujuan utama perusahaan menurut theory of the firm adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm) (Salvatore, 2005). Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan. Menurut Husnan (2000) nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut Keown (2004) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar. Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Semakin besar nilai pemegang saham maka semakin besar pula kepercayaan publik terhadap perusahaan.

kemampuannya untuk menyelesaikan beban finansialnya tersebut. Resiko kebangkrutan dapat meningkat disebabkan karena beberapa faktor sebagai berikut yakni tingkat profitabilitas total perusahaan yang rendah, pengelolaan manajemen yang buruk, kondisi ekonomi yang tidak stabil, pengendalian finansial yang tidak seimbang sehingga nilai leverage meningkat, dan terjadi kondisi darurat seperti bencana yang tidak terduga namun terkadang dampaknya sangatlah besar bagi perusahaan (Tampubolon dalam Handoyo: 2013). Untuk itu penting bagi perusahaan untuk memprediksi keuangan perusahaannya. Karena perusahaan dengan keuangannya yang baik berarti memiliki kualitas keuangan prima dari segi finansialnya.

Rasio leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun asset. Rasio ini melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (Equity). Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari hutang. (Harahap, 2004: 306-307).

tetapnya yaitu berupa pembayaran bunga. Selain itu, Jika sewaktu-waktu perusahaan kesulitan keuangan dan operating income tidak cukup untuk menutup beban bunga, maka akan menyebabkan kebangkrutan.

Dari pendapat Brigham dan Houston tersebut dapat dijelaskan bahwa hutang bisa berpengaruh positif maupun negatif terhadap nilai perusahaan. Pada titik tertentu peningkatan hutang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan hutang lebih kecil daripada biaya yang ditimbulkannya. Para pemilik perusahaan biasanya menciptakan hutang pada tingkat tertentu untuk menaikkan nilai perusahaan. sebelum akhirnya nilai hutang mencapai titik maksimum dan menyebabkan penurunan bagi nilai perusahaan dengan nilai leverage yang lebih tinggi sehingga akan menurunkan nilai perusahaan yang mengakibatkan resiko kebangkrutan perusahaan tersebut. Hal ini tentunya akan mengakibatkan resiko gagal bayar atas hutang-hutang perusahaan tersebut sekaligus meningkatkan resiko kebangkrutan yang akan dihadapi perusahaan tersebut, sebab nilai hutang yang tinggi akan membawa kewajiban dalam bentuk beban bunga yang tinggi pula bagi perusahaan yang berutang.

Menurut Bernstenin dalam Harahap (2004: 190) Analisis laporan Keuangan mencakup penerapan metode dan teknis analisis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu, ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan. Maka dengan dilakukannya analisis atas laporan keuangan, berarti dilakukan “forcasting”, yaitu meramalkan kondisi keuangan dimasa yang akan datang (Berstein 1983, dalam Harahap (2004 : 18).

Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar prediksi kebangkrutan. Hasil analisis laporan keuangan akan membantu mengintepretasikan berbagai hubungan serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai prediksi masa depan bank apakah dapat bertahan atau tidak (S. Munawir, 2002: 292).

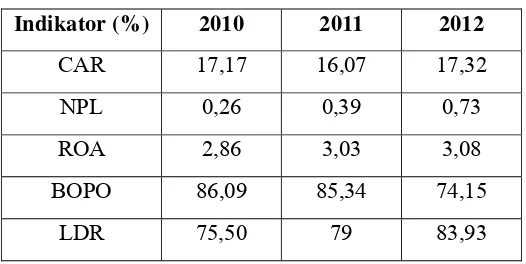

Dinamika pergerakan rasio keuangan sebagai indikator kinerja keuangan perbankan periode tahun 2010 sampai dengan 2012 ditunjukkan dalam Tabel 1.1 sebagai berikut:

Tabel 1.1 Indikator Utama Bank Umum

Indikator (%) 2010 2011 2012

CAR 17,17 16,07 17,32

NPL 0,26 0,39 0,73

ROA 2,86 3,03 3,08

BOPO 86,09 85,34 74,15

Berdasarkan Tabel 1.1 pada tahun 2012, secara umum kinerja perbankan terlihat semakin membaik sebagaimana tercermin pada semakin tingginya Capital Adequancy Ratio (CAR) yaitu sebesar 17,17% pada tahun 2010 menjadi 17,32% pada tahun 2012. Rasio ini digunakan untuk mengukur kemampuan permodalan yang ada untuk menutupi kemungkinan kerugian di dalam kegiatan perkreditan dan perdagangan surat berharga (Muljono, 1996: 122). Namun kredit bermasalah, Non Performing Loan (NPL) terlihat semakin meningkat yaitu sebesar 0,36% pada tahun 2010 menjadi 0,73% pada tahun 2012. Hal ini menunjukkan semakin banyaknya nasabah yang wanprestasi dalam melunasi pokok pinjaman dan beban bunga pinjaman.

Return on Asset (ROA) semakin meningkat hingga menjadi 3,08% di tahun 2012. Hal ini menjukkan bahwa terjadi peningkatan kinerja keuangan sebab semakin meningkat rasio ini, menunjukkan bahwa aset yang dikelola menghasilkan income semakin meningkat. Biaya operasional terhadap biaya pendapatan (BOPO) membaik, turun dari 85,34% ditahun 2011 menjadi 74,15% ditahun 2012, ini berarti menunjukan peningkatan efisiensi. Loan to Deposit Ratio (LDR) juga berada pada level yang cukup aman yaitu 83,93%. Menurut Muljono (1996:116) LDR digunakan untuk mengetahui kemampuan bank untuk membayar kembali kewajiban kepada deposannya dengan menarik kembali kredit-kredit yang telah diberikan kepada debiturnya.

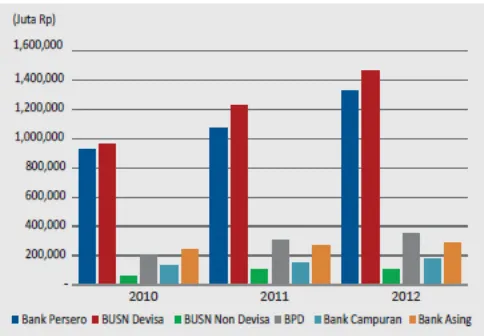

bank Persero dan BUSN Devisa, sementara secara persentase tercatat pada kelompok bank BUSN Non-Devisa, seperti terlihat pada Grafik 1.1. peningkatan aset ini mengindikasikan bahwa semakin besar pula kepercayaan publik terhadap bank sehingga meningkatkan harga saham, laba dan pada akhirnya meningkatkan jumlah aset bank.

Grafik 1.1. Total Aset per Kelompok Bank

Sumber: www.bi.go

Berdasarkan uraian di atas, maka sangat penting diketahui leverage dan kualitas keuangan yang akhirnya dapat berpengaruh terhadap nilai perusahaan, oleh sebab itu, penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Leverage dan Kualitas Keuangan terhadap Nilai Perusahaan Perbankan di Bursa Efek Indonesia”. Analisis leverage yang digunakan meluputi Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Longterm Debt to Asset Ratio (LDAR), Longterm Debt to Equity Ratio (LDER), Time Interest Earned (TIE). Kualitas Keuangan diukur dengan mengunakan Metode Altman Z Score, sedangkan analisis Nilai Perusahaan digunakan Price Earning Ratio (PER).

1.2Perumusan Masalah

Rumusan masalah dalam penelitian ini yaitu, “Apakah leverage dan kualitas keuangan berpengaruh secara simultan dan parsial terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2009 -2012?”

1.3Tujuan Penelitian

1.4Manfaat Penelitian

Penelitian ini bermanfaat untuk:

1. Memberikan gambaran bagi investor dan calon investor terhadap perkembangan perusahaan yang berkaitan dengan masalah keuangan yang dijadikan acuan pengambilan keputusan.

2. Menambah wawasan dalam bidang manajemen keuangan dengan cara memakai salah satu model memprediksi kebangkrutan dalam pelaksanaannya di dunia nyata.

BAB II

LANDASAN TEORI

2.1Uraian Teoritis

2.1.1 Perbankan

Menurut Undang-Undang Nomor 10 tahun 1998, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian di atas dapat dijelaskan secara lebih luas bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. (Kasmir, 2008 : 25-26)

2.1.2 Pengertian dan Tujuan Analisis Laporan Keuangan

Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (Kasmir, 2012: 7). Menurut Bernstein (1983) dalam Harahap (2004: 18) tujuan penyusunan laporan keuangan yaitu:

a. Screening

Analisis ini dilakukan dengan tujuan untuk mengetahui situasi dan kondisi perusahaan dari laporan keuangan tanpa pergi langsung ke lapangan.

b. Understanding

c. Forcasting

Analisis ini digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

d. Diagnosis

Analisis ini digunakan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain dalam perusahaan.

e. Evaluation

Analisis ini dilakukan untuk menilai prestasi manajemen dalam mengelola perusahaan.

Disamping tujuan tersebut di atas, analisis laporan keuangan juga dapat digunakan untuk menilai kewajaran laporan keuangan yang disajikan. Dengan melakukan analisis atas laporan keuangan, maka informasi yang dibaca dari laporan keuangan akan menjadi lebih luas dan lebih dalam. Hubungan satu pos dengan pos yang lain akan menjadi indikator tentang posisi dan prestasi keuangan perusahaan serta menunjukkan bukti kebenaran penyusunan laporan keuangan. 2.1.3 Analisis Rasio

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan sigifikan (berarti). Misalnya antara utang dan modal, antara kas dan total asset, antara harga pokok produksi dengan total penjualan dan sebagainya. Teknik ini sangat lazim digunakan para analisis keuangan. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan (Harahap, 2004: 297)

2.1.3.1Rasio Leverage

Rasio ini menggambarkan hubungan antara utang perusahaan terhadap modal maupun asset. Rasio ini melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (Equity). Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari hutang (Harahap, 2004: 306-307).

Rasio leverage dibagi menjadi :

a. Debt Rasio (Debt to Total Asset Ratio, DAR)

Debt to asset ratio =

b. Debt to Equity Ratio (DER)

Merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditur) dengan pemilik perusahaan. Dengan kata lain rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Bagi kreditur, semakin besar rasio ini, akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Namun bagi perusahaan justru semakin besar rasio akan semakin baik. Sebaiknya dengan rasio yang rendah, semakin tinggi tingkat pendanaan yang disediakan pemilik.

Rumusan untuk mencari debt to equity ratio yaitu:

Debt to equity ratio =

c. Long Term Debt to Equity Ratio (LDER)

Merupakan rasio utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan

Rumusan untuk mencari LDER yaitu:

d. Long Term to Asset Ratio (LDAR)

LDAR mengukur hubungan antara hutang jangka panjang dengan total aktiva atau seberapa besar kemampuan dari total aktiva yang dimiliki perusahaan dalam melunasi hutang jangka panjangnya.

Rumus mencari LDAR adalah sebagai berikut:

LDAR =

e. Time Interest Earned (TIE)

Rasio TIE mengukur seberapa besar laba operasi perusahaan untuk memenuhi pembayaran bunga tahunan. Kegagalan dalam memenuhi kewajiban ini dapat mengakibatkan adanya tindakan hukum dari perusahaan kreditur perusahaan, dan mungkin mengalami kebangkrutan.

Rumusan untuk mencari TIE yaitu: TIE =

2.1.4 Analisis Kualitas Keuangan Perusahaan dengan Menggunakan

Altman Z Score

dari analisis rasio, maka perlu dikombinasikan berbagai rasio agar menjadi suatu model prediksi berarti. Untuk tujuan tersebut digunakan 2 teknik statistik yaitu analisa regresi dan analis diskriminan.

Analisis regresi menggunakan data masa lampau untuk memprediksi nilai yang akan datang dari suatu variabel dependen, sedangkan analisis diskriminan menghasilkan suatu indeks yang memungkinkan klasifikasi dari suatu pengamatan menjadi satu dari beberapa pengelompokan yang bersifat a priori. Masalah umum dari klasifikasi timbul jika seorang analisis mempunyai ciri-ciri pengamatan tertentu dan mengharapkan klasifikasi tersebut menjadi satu dari beberapa kategori yang ditentukan sebelumnya berdasarkan ciri-ciri tersebut.

Edward Altman Z di New York University pada pertengahan tahun 1960 menggunakan analisis diskriminan dengan menyusun suatu model untuk memprediksi kebangkrutan perusahaan. Dalam studinya setelah menyeleksi 22 rasio keuangan, altman menemukan 5 rasio yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan tidak bangkrut.

Fungsi diskriminan Z (zeta) yang ditemukannya adalah: Z = 0,012 X1 + 0,014X2 + 0,033X3 + 0,006X4 + 0,009X5

Pada tahun 1983,1984 model prediksi kebangkrutan dikembangkan lagi oleh Altman untuk beberapa negara, dari penelitian tersebut ditemukan nilai Z, yang dicari dengan persamaan diskriminan sebagai berikut:

Z = 1,2X1 + 1,4 X2 + 3,3X3 + 0,6X4 + 1,0X5, dimana

X1 = rasio modal kerja terhadap total aktiva

X3 = rasio laba sebelum bunga dan pajak terhadap total aktiva

X4 = rasio modal sendiri terhadap hutang

X5 = rasio penjualan terhadap total aktiva.

Kesimpulan dari perhitungan Z-Score tersebut adalah (Handoyo: 2013): a. Apabila nilai Z-Score di atas 2,90 (Z-Score > 2,90) diklasifikasikan sebagai

perusahaan yang sehat.

b. Apabila nilai Z-Score antara 1,20 sampai 2,90 (1,20 Z-Score 2,90) diklasifikasikan sebagai perusahaan yang berada dalam daerah kelabu (gray area).

c. Apabila nilai Z-Score di bawah 1,20 (Z-Score < 1,20) diklasifikasikan sebagai perusahaan yang berpotensi bangkrut.

Rasio X1 = modal kerja/total aktiva, mengukur liquiditas dengan

membandingkan aktiva liquid bersih dengan total aktiva. Aktiva liquid bersih atau modal kerja didefenisikan sebagai total aktiva lancar dikurangi total kewajiban lancar. Umumnya bila perusahaan mengalami kesulitan keuangan, modal kerja akan turun lebih cepat dari pada total aktivanya menyebabkan rasio ini turun.

Rasio X2 = laba ditahan/total aktiva, mengukur kemampulabaan kumulatif

dari perusahaan. Pada beberapa tingkat, rasio ini juga mencerminkan umur perusahaan, karena semakin muda perusahaan semakin sedikit waktu yang dimilikinya untuk membangun laba kumulatif perusahaan.

Rasio X3 = EBIT/total aktiva, mengukur kemampulabaan, yaitu tingkat

digunakan sebagai ukuran seberapa besar produktivitas penggunaan dana yang dipinjam. Bila rasio ini lebih besar dari rata-rata tingkat bunga yang di bayar, maka berarti perusahaan mengahasilkan uang yang lebih banyak dari pada bunga pinjaman.

Rasio X4 = modal sendiri/total utang, merupakan kebalikan dari rasio

utang per modal sendiri (DER) yang lebih terkenal. Nilai modal sendiri yang dimaksud adalah nilai pasar modal sendiri, yaitu jumlah saham perusahaan dikalikan dengan harga pasar perlembar sahamnya. Umumnya perusahaan-perusahaan yang gagal ,mengakumulasi lebih banyak utang dibandingkan dengan modal sendiri.

Rasio X5 = penjualan/total asset, rasio ini merupakan rasio keuangan yang

mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan aktiva yang berputar dalam satu periode tertentu.

Tujuan dari penghitungan Z-Score adalah untuk mengingatkan masalah keuangan yang mungkin membutuhkan perhatian serius dan menyedian petunjuk untuk bertindak. Pengamatan dimulai dengan menghitung Z-Score dari periode-periode sebelumnya dan dibandingkan dengan skor sekarang. (Sawir, 2005: 22-26).

2.1.5 Nilai perusahaan

2009 : 233). Bagi perusahaan yang sudah go public, nilai perusahaan akan tercermin dari nilai pasar sahamnya. Berdasarkan definisi nilai perusahaan yang dijelaskan di atas maka dapat dikaitkan dengan sebuah teori yang disebut dengan Signalling Theory, yang mana Signalling Theory sendiri menekankan pada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan (investor). Menurut Jogiyanto (2000: 392), informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi atas perusahaan, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai signal baik (good news) atau signal buruk (bad news). Jika pengumuman informasi tersebut menjadi signal baik bagi investor, maka akan terjadi peningkatan dalam volume perdagangan saham yang mengakibatkan tingginya harga saham di pasar modal sebagai cerminan atas nilai suatu perusahaan.

Rasio Penilaian

masyarakat tertarik untuk membeli saham dengan harga yang lebih tinggi dibanding nilai bukunya. Sutrisno (2009 : 224) menyatakan rasio penilaian terdiri atas :

a. Price Earning Ratio (PER). Rasio ini untuk mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang diperoleh oleh para pemegang saham. Price earning ratio dapat dihitung sebagai berikut :

PER =

b. Market to Book Value Ratio (MBV Ratio).\

Rasio ini untuk mengetahui seberapa besar harga saham yang ada di pasar dibandingkan dengan nilai buku sahamnya. Semakin tinggi rasio ini semakin tinggi pula nilai perusahaan. Market to Book Value Ratio dapat dihitung sebagai berikut :

MBV Ratio =

Dimana Nilai Buku Saham menurut Harmono (2009 : 56) dapat diperoleh dari Nilai Buku =

2.2Penelitian Terdahulu

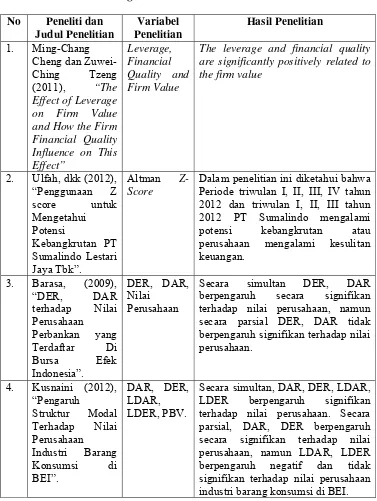

[image:33.612.132.509.209.710.2]Beberapa penelitian tentang leverage, kualitas keuangan, dan nilai perusahaan yaitu:

Table 2.1

Ringkasan Penelitian Terdahulu

No Peneliti dan Judul Penelitian

Variabel Penelitian

Hasil Penelitian

1. Ming-Chang Cheng dan Zuwei-Ching Tzeng (2011), “The Effect of Leverage on Firm Value and How the Firm Financial Quality Influence on This Effect”

Leverage, Financial Quality and Firm Value

The leverage and financial quality are significantly positively related to the firm value

2. Ulfah, dkk (2012), “Penggunaan Z score untuk Mengetahui Potensi Kebangkrutan PT Sumalindo Lestari Jaya Tbk”.

Altman Z-Score

Dalam penelitian ini diketahui bahwa Periode triwulan I, II, III, IV tahun 2012 dan triwulan I, II, III tahun 2012 PT Sumalindo mengalami potensi kebangkrutan atau perusahaan mengalami kesulitan keuangan.

3. Barasa, (2009), “DER, DAR terhadap Nilai Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia”. DER, DAR, Nilai Perusahaan

Secara simultan DER, DAR berpengaruh secara signifikan terhadap nilai perusahaan, namun secara parsial DER, DAR tidak berpengaruh signifikan terhadap nilai perusahaan.

4. Kusnaini (2012), “Pengaruh Struktur Modal Terhadap Nilai Perusahaan Industri Barang Konsumsi di BEI”. DAR, DER, LDAR, LDER, PBV.

No Peneliti dan Judul Penelitian

Variabel

Penelitian Hasil Penelitian 5. Megawati (2009)

“Pengaruh cooporate governance”, leverage dan management laba terhadap nilai perusahaan yang termasuk jakarta islamic index tahun 2005-2007. Coorporate Governance, Leverage, management laba dan nilai perusahaan.

Secara Simultan, Coorporate Governance, Leverage dan Management laba berpengaruh terhadap nilai perusahaan. Secara parsial Leverage berpengaruh terhadap nilai perusahaan, namun coorporate governance dan

management laba tidak berpengaruh terhadap nilai perusahaan.

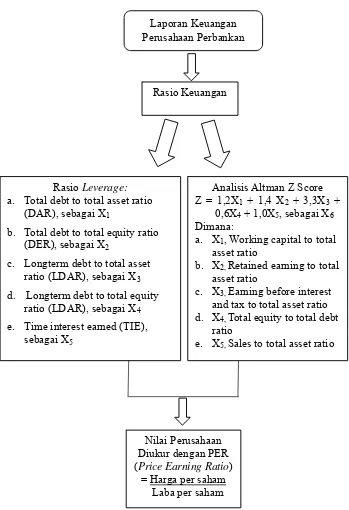

Sumber : Diambil dari Jurnal berbagai Sumber 2.3Kerangka Konseptual

Setiap perusahaan memiliki kebijakan dalam berbagai aktifitas mereka. Tidak terkecuali dengan perusahaan perbankan terutama dengan bagian keuangan perusahaan. Ada berbagai keputusan yang akan diambil tetapi sebelum itu pihak perusahaan akan membuat laporan keuangan mereka per periode baik perbulan pertriwulan ataupun pertahun. Dari laporan keuangan inilah akan muncul berbagai pendapat dari stakeholder. Agar perusahaan tetap berjalan dengan baik juga dapat berkembang perusahaan melakukan analisis prediksi kebangkrutan untuk menilai bagaimana perusahaan mereka pada masa sekarang dan bagaimana perusahaan mereka nantinya.

hasilnya akan dilihat bagaimana nilai perusahaan dari masing-masing perusahaan yang menjadi sampel penelitian. Berdasarkan penjelasan diatas, maka model kerangka konseptual penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Laporan Keuangan Perusahaan Perbankan

Rasio Keuangan

Rasio Leverage: a. Total debt to total asset ratio

(DAR), sebagai X1

b. Total debt to total equity ratio (DER), sebagai X2

c. Longterm debt to total asset ratio (LDAR), sebagai X3

d. Longterm debt to total equity ratio (LDAR), sebagai X4

e. Time interest earned (TIE), sebagai X5

Analisis Altman Z Score Z = 1,2X1 + 1,4 X2 + 3,3X3 +

0,6X4 + 1,0X5, sebagai X6

Dimana:

a. X1, Working capital to total

asset ratio

b. X2, Retained earning to total

asset ratio

c. X3, Earning before interest

and tax to total asset ratio d. X4, Total equity to total debt

ratio

e. X5, Sales to total asset ratio

Nilai Perusahaan Diukur dengan PER (Price Earning Ratio)

2.4Hipotesis

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Penelitian ini bersifat asosiatif, dimana penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih. Dalam penelitian ini diteliti sejauh mana pengaruh antara leverage dan kualitas keuangan terhadap nilai perusahaan pada perusahaan perbankan.

3.2Tempat dan Waktu Penelitian

Penelitian ini menggunakan data yang diperoleh secara tidak langsung dengan mengambil data dari Bursa Efek Indonesia (BEI) melalui media internet dengan menggunakan situs resmi BEI www.idx.co.id, situs resmi Bank Indonesia www.bi.go.id dan situs resmi masing-masing perbankan yang menjadi sampel penelitian. Penelitian ini dimulai pada Mei 2013 sampai dengan Juli 2013. 3.3Batasan Operasional

Batasan-batasan operasional penelitian ini, ditentukan sebagai berikut: 1. Subjek penelitian yang menjadi sampel dalam penelitian ini adalah Bank yang

terdaftar di Bursa Efek Indonesia

2. Variabel-variabel yang diteliti dalam penelitian ini adalah rasio-rasio leverage dan nilai Z-score perbankan sebagai variabel bebas (X) dan nilai perusahaan sebagai variabel terikatnya (Y).

a. Rasio-rasio leverage sebagai variabel bebas utama (X) terdiri dari : 1) Total debt to total aset rasio (DAR) = X1

2) Total debt to equity ratio (DER) = X3

3) Long term debt to total asset rasio (LDAR) = X2

4) Long term to equity ratio (LDER) = X4

5) Time interest earned ratio (TIE) = X5

b. Nilai model diskriminan Altman Z-Score sebagai variabel bebas mewakili kualitas keuangan yang menjadi X6.

c. Rasio nilai perusahaan sebagai variabel terikat (Y) yang dikukur dengan Price Earning Rasio (PER).

d. Data laporan keuangan yang digunakan adalah laporan keuangan tahunan periode 2009-2012 yang dilaporkan oleh bank yang terdaftar di Bursa Efek Indonesia.

3.4Defenisi Operasional

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut a. Variabel Terikat (Dependen)

Variabel dependen dalam penelitian ini yaitu nilai perusahaan (Y), dimana nilai perusahaan dapat ditentukan dengan Price Earning Ratio (PER) dengan rumus harga saham dibagi dengan laba perlembar saham.

b. Variabel Bebas (Independen)

a. Rasio Leverage sebagai variabel bebas diukur dengan rumusan-rumusan sebagai berikut:

1) Total debt to total aset rasio (DAR) = X1

2) Long term debt to total asset rasio (LDAR) = X2

3) Total debt to equity ratio (DER) = X3

4) Long term to equity ratio (LDER) = X4

5) Time interest earned ratio (TIE) = X5

b. Nilai Z-score serbagai variabel bebas berikutnya dalam penelitian ini diperoleh melalui perhitungan Z-Score dengan persamaan Z =1,2 X1 +

1,4X2 + 3,3 X3+ 0,6 X4 + 1,0X5, yang ditung sebagai X6 dalam penelitian

ini, dimana:

1) X1 = Rasio modal kerja/Total Aktiva (Net working to Total Asset Ratio

= WC/TA)

2) X2 = Rasio laba ditahan/Total Aktiva (Retained Earning to Total Asset

Ratio = RE/TA)

3) X3 = Rasio laba sebelum bunga dan pajak (Earning Before Interest and

Expenses)/Total Aktiva = EBIT/TA

4) X4 = Rasio nilai buku ekuitas (modal sendiri)/Total utang (Market Value

Of Equity To Book Value Of Total Liabilities Ratio) = MVE/TL) 5) X5 = Rasio penjualan/Total aset (Sales to Total asset Ratio = S/TA)

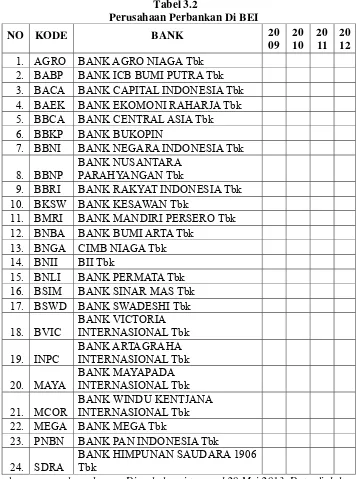

3.5Populasi dan Sampel

terdaftar di Bursa Efek Indonesia. Sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto, 2006:131). Teknik pengambilan sampel dilakukan secara pusposive sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai berikut:

1. Merupakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2012.

2. Memiliki laporan keuangan yang lengkap selama periode tahun penelitian yaitu periode 2009-2012.

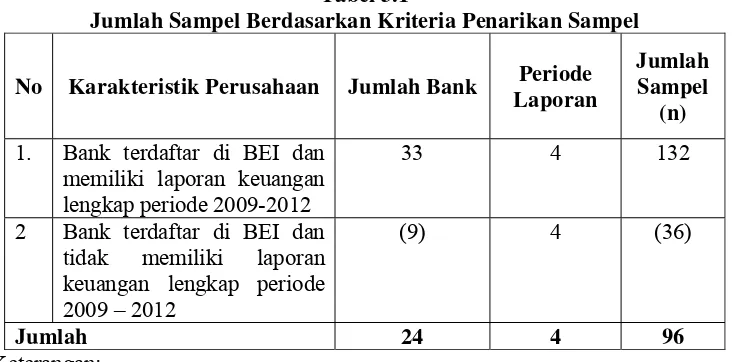

[image:40.612.137.503.376.557.2]Bank-bank yang masuk dalam kriteria sampel penelitian dapat dilihat pada tabel berikut ini:

Tabel 3.1

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No Karakteristik Perusahaan Jumlah Bank Periode Laporan

Jumlah Sampel

(n)

1. Bank terdaftar di BEI dan memiliki laporan keuangan lengkap periode 2009-2012

33 4 132

2 Bank terdaftar di BEI dan tidak memiliki laporan keuangan lengkap periode 2009 – 2012

(9) 4 (36)

Jumlah 24 4 96

Keterangan:

Tabel 3.2

Perusahaan Perbankan Di BEI

NO KODE BANK 20

09 20 10 20 11 20 12 1. AGRO BANK AGRO NIAGA Tbk

2. BABP BANK ICB BUMI PUTRA Tbk 3. BACA BANK CAPITAL INDONESIA Tbk 4. BAEK BANK EKOMONI RAHARJA Tbk 5. BBCA BANK CENTRAL ASIA Tbk 6. BBKP BANK BUKOPIN

7. BBNI BANK NEGARA INDONESIA Tbk 8. BBNP

BANK NUSANTARA PARAHYANGAN Tbk

9. BBRI BANK RAKYAT INDONESIA Tbk 10. BKSW BANK KESAWAN Tbk

11. BMRI BANK MANDIRI PERSERO Tbk 12. BNBA BANK BUMI ARTA Tbk

13. BNGA CIMB NIAGA Tbk 14. BNII BII Tbk

15. BNLI BANK PERMATA Tbk 16. BSIM BANK SINAR MAS Tbk 17. BSWD BANK SWADESHI Tbk 18. BVIC BANK VICTORIA INTERNASIONAL Tbk 19. INPC BANK ARTAGRAHA INTERNASIONAL Tbk 20. MAYA BANK MAYAPADA INTERNASIONAL Tbk 21. MCOR

BANK WINDU KENTJANA INTERNASIONAL Tbk 22. MEGA BANK MEGA Tbk

23. PNBN BANK PAN INDONESIA Tbk 24. SDRA

BANK HIMPUNAN SAUDARA 1906 Tbk

Sumber : www.sahamok.com. Diperhaharui tanggal 20 Mei 2013, Data diolah 3.6Jenis Data

melakukan penelitian dari sumber-sumber yang telah ada. Data ini biasanya diperoleh dari perpustakaan atau laporan-laporan penelitian terdahulu (Hasan, 2004:19). Data sekunder dalam penelitian ini adalah laporan keuangan tahunan yang dipublikasikan setiap tahun untuk periode 2009-2012. Data diperoleh dari annual report perusahaan perbankan yang diperoleh dari situs Bursa Efek Indonesia (BEI) yaitu www.idx.co.id.

3.7Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini dengan menggunakan metode:

1. Metode studi pustaka, yaitu dengan melakukan telaah pustaka dengan mengkaji berbagai buku dan literatur pustaka yang berkaitan dengan penelitian ini.

2. Metode dokumentasi, yaitu dengan cara mengumpulkan, mencatatat dan mengkaji data sekunder berupa laporan keuangan 24 perusahaan perbankan di Bursa Efek Indonesia periode 2009-2012.

3.8Teknik Analisis Data

Beberapa teknik analisis data yang digunakan dalam penelitian ini adalah: a. Analisis Regresi Linier Berganda

Pengaruh variabel X terhadap Variabel Y dapat ditentukan dengan menggunakan rumus regresi linier berganda dengan formula:

Dimana:

Y = Nilai perusahaan a = Konstanta

b1,2,3,4,5,6 = Koefisien regresi variabel independen 1,2,3,4,5,6

DAR = X1

DER = X2

LDER = X3

LDAR = X4

TIE = X5

Z-Score = X6, dengan persamaan:

Z =1,2(WC/TA) + 1,4(RE/TA) + 3,3 (EBIT/TA)+ 0,6 (TE/TL)+ 1,0(S/TA) e = Standar error

b. Uji Asumsi Klasik

Sebelum data tersebut dianalisis, model regresi berganda harus memenuhi syarat asumsi klasik, yang meliputi :

1) Uji Normalitas.

2) Uji Heteroskedastisitas

Uji ini digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Jika varians dari residual suatu pengamatan kepengamatan yang lainnya tetap, maka terjadi homokedastisitas dan jika berbeda maka disebut heteroskedastisitas. Cara menguji untuk melihat ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot disekitar niali X dan Y, jika ada pola tertentu, maka akan terjadi gejala hteroskedastisitas (Situmorang dan Lufti, 2011 : 108)

3) Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam model regresi linier ditemukan adanya korelasi yang tinggi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi sebagai berikut: jika nilai toleransi < 0,1 atau nilai varians inflation factor (VIF) > 5 untuk setiap variabel bebas. Hubungan linier antar variabel inilah yang disebut multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen (Situmorang dan Lufti, 2011: 139-140).

4) Uji Autokorelasi

menggunakan Durbin Watson (Durbin Watson Test). Model regresi yang baik adalah regresi yang bebas dari autokorelsi. Adapun kriteria pengujiannya adalah (Ghozali, 2009):

- Jika nilai D-W dibawah 0 sampai 1,5 berarti ada autokorelasi positif. - Jika nilai D-W daiantara 1,5 sampai 2,5 berarti tidak ada autokorelasi. - Jika nilai D-W diantara 2,5 sampai 4 berarti ada autokorelasi negatif c. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variable dependen.Nilai koefisien determinasi berada diantara nol dan satu.Nilai (R2) yang kecil berarti kemampuan variable-variabel independen dalam menjelaskan variable dependen amat terbatas. Nilai yang mendekati satu berarti variable-variabel independen memberikan hamper semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2009).

d. Pengujian hipotesis

1. Uji F atau Uji Simultan

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara simultan mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk pengujian:

H0: b1=b2=0, artinya variabel leverage dan kualitas keuangan secara simultan tidak mempunyai pengaruh yang signifikan terhadap variabel terikat.

Pada penelitian ini F-hitung akan dibandingkan dengan F-tabel pada tingkat signifikan () = 5%

Kriteria penilaian hipotesis pada uji-F ini adalah: Terima H0 bila F-hitung F-tabel

Tolak H0 (terima H1) bila Fhitung > Ftabel 2. Uji-t (secara Parsial)

Pengujian ini dilakukan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual (parsial) dalam menerangkan variasi dependen. Bentuk pengujian:

H0: b1=b2=0, artinya variabel leverage dan kualitas keuangan secara parsial tidak mempunyai pengaruh yang signifikan terhadap variabel terikat.

H0: b1≠b2=0, artinya variabel leverege dan kualitas keuangan secara parsial tidak mempunyai pengaruh yang signifikan terhadap variabel terikat.

Pada penelitian ini t-hitung akan dibandingkan dengan t-tabel pada tingkat signifikan () = 5%. Kriteria penilaian hipotesis pada uji-t ini adalah:

Terima H0 bila t-hitung t-tabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. GAMBARAN UMUM PERUSAHAAN

4.1.1. PT Bank Agroniaga Tbk

BANK AGRO pada mulanya didirikan atas pemahaman sepenuhnya dari Dana Pensiun Perkebunan (DAPENBUN) pada tanggal 27 oktober 1988. BANK AGRO didirikan dengan maksud untuk menjalankan kegiatan usaha di bidang perbankan umum dalam arti yang seluas-luasnya secara profesional, serta berperan menunjang terwujudnya industri agrobisnis yang semakin tumbuh dan berkembang dalam sistem perekonomian nasional yang tangguh dalam era globalisasi di masa mendatang.

BANK AGRO yang didirikan dengan akte notaris Rd. Soekarsono, SH di Jakarta No. 27 tanggal 27 September 1989, kemudian memperoleh ijin usaha dari Menteri Keuangan tanggal 11 Desember 1989, mulai beroperasi secara komersial pada tanggal 8 Februari 1990.

4.1.2. PT Bank ICB Bumiputera Tbk

beberapa Bank dengan operasional global di 14 negara, menjadi pemegang saham mayoritas.

Di tahun 2009, dengan visi baru untuk menjadi Bank Ritel terkemuka, Bank Bumiputera, secara resmi berubah nama menjadi Bank ICB Bumiputera dengan logo dan identitas korporasi baru. Bank ICB Bumiputera telah mendapatkan penghargaan dan pengakuan seperti Trusted Company on Corporate Governance Perception Index pada tahun 2010, the Most Attractive Bank dari majalah Warta Ekonomi pada tahun 2011.

4.1.3. PT Bank Capital Indonesia Tbk

Dahulu bernama PT Bank Credit Lyonnais Indonesia didirikan pada tanggal 20 April 1989, sebagai bank campuran (joint venture) antara Credit Lyonnais SA, Perancis (disebut “CL”) dengan PT Bank Internasional Indonesia, Tbk. Jakarta (disebut “BII”). Anggaran Dasar Bank disetujui oleh Menteri Kehakiman dan Menteri Keuangan berturut-turut pada tanggal 27 Mei 1989 dan 25 Oktober 1989, dan diumumkan pada Berita Negara tanggal 5 Juni 1990.

Bank dirubah dari PT Bank Credit Lyonnais Indonesia menjadi PT Bank Capital Indonesia, Tbk.

4.1.4. PT. Bank Ekonomi Raharja,Tbk.

Didirikan pada tanggal 15 Mei 1989 dengan nama awal PT Bank Mitra Raharja lalu 4 (empat) bulan kemudian berganti nama menjadi PT Bank Ekonomi Raharja. Bank Indonesia menyatakan Bank Ekonomi sebagai bank yang sehat selama 24 bulan berturut-turut sejak pembukaan dan tetap bertahan hingga saat ini.

Bank Ekonomi memfokuskan usaha perbankannya pada segmen usaha kecil dan menengah (UKM). Jajaran Manajemen Bank Ekonomi juga berkomitmen untuk terus melakukan inovasi dan terobosan dalam mempertahankan posisi Bank Ekonomi sebagai bank swasta nasional yang tangguh dan aman. Hal ini terbukti dengan diterimanya penghargaan “Best Performance Banking 2010” oleh Asian Banking Finance and Informatic (ABFI), “Customer Loyalty Award 2011” oleh Prima dan “10 Best Performance Banking 2011” oleh majalah Infobank, “Indonesia Service to Care Champion 2012” oleh Majalah Marketeers, dan“10 Best Bank Service Excellence 2012” dari MRI dan majalah Infobank.

4.1.5. PT Bank Central Asia (BCA) Tbk

Namun Badan Penyehatan Perbankan Nasional (BPPN) lalu mengambilalih BCA di tahun 1998.

Berkat kebijaksanaan bisnis dan pengambilan keputusan yang arif, BCA berhasil pulih kembali dalam tahun yang sama. B C A m e n g a m b i l l a n g k a h b e s a r d e n g a n m e n j a d i p e r u s a h a a n p u b l i k . Penawaran Saham Perdana berlangsung di tahun 2000, dengan menjual saham sebesar 22,55% yang berasal dari divestasi BPPN. Saat ini, BCA terus memperkokoh tradisi tata kelola perusahaan yang baik, kepatuhan penuh pada regulasi, pengelolaan risiko secara baik dan komitmen pada nasabahnya baik sebagai bank transaksional maupun sebagai lembaga intermediasi finansial.

4.1.6. PT Bank Bukopin Tbk

Bank Bukopin yang sejak berdirinya tanggal 10 Juli 1970 menfokuskan diri pada segmen UMKMK, saat ini telah tumbuh dan berkembang menjadi bank yang masuk ke kelompok bank menengah di Indonesia dari sisi aset. Seiring dengan terbukanya kesempatan dan peningkatan kemampuan melayani kebutuhan masyarakat yang lebih luas, Bank Bukopin telah mengembangkan usahanya ke segmen komersial dan konsumer.

sebagai hasil pelaksanaan Initial Public Offering (IPO) pada bulan Juli 2006, Bank Bukopin terus mengembangkan program operasionalnya dengan menerapkan skala prioritas sesuai strategi jangka pendek yang telah disusun dengan matang.

4.1.7. PT Bank Negara Indonesia Tbk

Sejak awal didirikan pada tanggal 5 Juli 1946, sebagai Bank Pertama yang secara resmi dimiliki Negara RI, BNI merupakan pelopor terciptanya berbagai produk & layanan jasa perbankan. BNI terus memperluas perannya, tidak hanya terbatas sebagai bank pembangunan, tetapi juga ikut melayani kebutuhan transaksi perbankan masyarakat umum.

Saat ini, BNI adalah bank terbesar ke-4 di Indonesia berdasarkan total aset, total kredit maupun total dana pihak ketiga. BNI menawarkan layanan jasa keuangan terpadu kepada nasabah, didukung oleh perusahaan anak: Bank BNI Syariah, BNI Multi Finance, BNI Securities dan BNI Life Insurance. Berangkat dari semangat perjuangan yang berakar pada sejarahnya, BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta senantiasa menjadi kebanggaan negara.

4.1.8. PT Bank Nusantara ParahyanganTbk

ekonomi yang lebih besar lagi, sekaligus berganti nama menjadi PT Bank Nusantara Parahyangan.

4.1.9. PT Bank Rakyat Indonesia Tbk

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Sampai sekarang PT. BRI (Persero) yang didirikan sejak tahun 1895 tetap konsisten memfokuskan pada pelayanan kepada masyarakat kecil, diantaranya dengan memberikan fasilitas kredit kepada golongan pengusaha kecil.

Seiring dengan perkembangan dunia perbankan yang semakin pesat maka sampai saat ini Bank Rakyat Indonesia mempunyai unit kerja yang berjumlah 4.447 buah. BRI sebagai perusahaan terbuka berkomitmen mematuhi seluruh ketentuan perundang-undangan yang berlaku dalam kegiatan operasional bank maupun pasar modal. Hal tersebut telah mendorong BRI untuk selalu mengutamakan prudential banking dan kepentingan stakeholders. BRI menerapkan nilai-nilai perusahaan (corporate value) yang menjadi landasan berpikir, bertindak, serta berperilaku setiap insan BRI sehingga menjadi budaya kerja perusahaan yang solid dan berkarakter. Nilai-nilai tersebut adalah Integritas, Profesionalisme, Kepuasan Nasabah, Keteladanan, dan Penghargaan kepada SDM.

4.1.10.PT Bank Kesawan Tbk

melakukan Penawaran Umum Perdana Saham BKSW (IPO) kepada masyarakat sebanyak 78.800.000 dengan nilai nominal Rp250,- per saham dengan harga penawaran Rp250,- per saham dan disertai 118.200.000 Waran seri I dan periode pelaksanaan mulai dari 21 Mei 2003 sampai dengan 18 Nopember 2005 dengan harga pelaksanaan sebesar Rp250,- per saham. Saham dan Waran Seri I tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 21 Nopember 2002. 4.1.11.PT Bank Mandiri Tbk

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank pemerintah Bank Bumi Daya, Bank Dagang Negara, Bank Exim and Bapindo dilebur menjadi Bank Mandiri. Satu dari sekian banyak keberhasilan Bank Mandiri yang paling signifikan adalah keberhasilan dalam menyelesaikan implementasi sistem teknologi baru.

Sejak berdirinya, Bank Mandiri telah bekerja keras untuk menciptakan tim manajemen yang kuat dan professional yang bekerja berlandaskan pada prinsip-prinsip good corporate governance yang telah diakui secara internasional. Bank Mandiri disupervisi oleh Dewan Komisaris yang ditunjuk oleh Menteri Negara BUMN yang dipilih berdasarkan anggota komunitas keuangan yang terpandang. Manajemen ekskutif tertinggi adalah Dewan Direksi yang dipimpin oleh Direktur Utama.

4.1.12.PT Bank Bumi Arta Tbk

Bank Bumi Arta mendapat izin dari Menteri Keuangan Republik Indonesia untuk menggabungkan usahanya dengan Bank Duta Nusantara. Penggabungan usaha tersebut bertujuan untuk memperkuat struktur permodalan, manajemen Bank, dan memperluas jaringan operasional Bank. Berkat persiapan maka pada tanggal 20 Agustus 1991 dengan persetujuan dari Bank Indonesia, Bank Bumi Arta ditingkatkan statusnya menjadi Bank Devisa.

Pada tanggal 14 September 1992 dengan izin dari Menteri Kehakiman Republik Indonesia nama Bank Bumi Arta Indonesia diganti menjadi Bank Bumi Arta. Untuk memperkuat struktur permodalan, maka pada tanggal 1 Juni 2006 Bank Bumi Arta melaksanakan Penawaran Umum Perdana (IPO/Initial Public Offering) dengan mencatatkan sahamnya di Bursa Efek Jakarta sebanyak 210.000.000 saham, sehingga sejak saat itu Bank Bumi Arta menjadi Perseroan Terbuka.

4.1.13.PTBank Cimb Niaga Tbk

4.1.14.PT Bank Internasional Indonesia Tbk

Didirikan 15 Mei 1959. Setelah mendapatkan ijin sebagai bank devisa pada 1988, BII mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya (sekarang Bursa Efek Indonesia atau BEI) pada tahun 1989. Sejak menjadi perusahaan publik, BII telah tumbuh menjadi salah satu bank swasta terkemuka di Indonesia. BII merupakan salah satu bank terbesar di Indonesia dengan jaringan internasional yang memiliki 421 cabang. Per 30 Juni 2013, BII mengelola total simpanan nasabah sebesar Rp91,1 triliun dan total aset sebesar Rp121,4 triliun. BII menyediakan serangkaian jasa keuangan melalui kantor cabang, jaringan ATM, phone banking, mobile banking dan internet banking. 4.1.15.Permata Bank

4.1.16.Bank Sinarmas

Pada tahun 2005 PT. Sinar Mas Multi Arta Tbk yang merupakan Kelompok Usaha Sinar Mas yang berada di bawah kelompok usaha Financial Services. Pada tanggal 13 Desember Bank Sinarmas mencatatkan saham perdananya di Bursa Efek Indonesia sehingga meningkatkan struktur permodalan sebesar Rp. 160 miliar, dari sebelumnya Rp. 568 miliar menjadi Rp. 728 miliar.

Sebagai bank swasta nasional, Bank Sinarmas secara konsisten mengembangkan pangsa pasarnya ditengah tantangan pasar yang sedang berkembang di Indonesia. Usaha dan inisitatif diperlukan untuk memenuhi kebutuhan para nasabah dan masyarakat, maka kegiatan usaha yang awalnya pada pasar pembiayaan usaha kecil, menengah dan mikro berkembang pada pembiayaan konsumer dan komersial.

4.1.17.PT Bank Swadeshi Tbk

4.1.18.PT Bank Victoria Internasional Tbk.

PT Bank Victoria International Tbk (BVIC) didirikan 28 Oktober 1992 dan mulai beroperasi secara komersial pada tanggal 05 Oktober 1994. Kantor pusat BVIC berlokasi di Gedung Bank Panin Senayan Lantai Dasar Jl.Jend Sudirman No.1 Jakarta 10270-Indonesia. Saat ini, BVIC memiliki 1 kantor cabang utama, 4 kantor cabang, 62 kantor cabang pembantu, dan 32 kantor kas.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BVIC adalah menjalankan kegiatan usaha di bidang perbankan. Pada tanggal 04 Juni 1999, BVIC memperoleh pernyataan efektif dari Menteri Keuangan untuk melakukan Penawaran Umum Perdana Saham BVICkepada masyarakat sebanyak 250.000.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp100,- per saham dan disertai 80.000.000 Waran seri I. Saham dan Waran Seri I tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 03 Juni 1999. 4.1.19.PT. Bank Arta Graha Internasional, Tbk

Semula didirikan dengan nama PT. Inter-Pacific Financial Corporation kemudian tanggal 16 Agustus 2005, nama tersebut berubah menjadi PT. Bank Arta Graha Internasional Tbk. Perubahan tersebut telah diumumkan dalam Berita Negara Republik Indonesia Nomor 101 tangal 19 Desember 2006 Tambahan Nomor 13128.

yang terkemuka dan selalu menghasilkan yang terbaik dengan memberikan layanan prima untuk mewujudkan kepedulian terhadap kemanusiaan, sosial dan budaya.

4.1.20.PT Bank Mayapada Tbk

Adalah bank devisa publik nasional yang mulai beroperasi pada tahun 1990. Bank Mayapada menyediakan jasa layanan perbankan lengkap dengan produk-produk simpanan dan pinjaman yang menarik. Bank juga melayani bisnis mikro melalui jaringan Mayapada Mitra Usaha (MMU). Saat ini jumlah kantor Bank Mayapada sudah mencapai hampir 170 kantor yang tersebar di 19 propinsi dan 61 kota di seluruh Indonesia dengan perluasan jaringan sampai ke Indonesia Timur.

4.1.21.PT Bank Windu Kentjana International Tbk

4.1.22.PT Bank Mega

Berawal dari sebuah usaha milik keluarga bernama PT. Bank Karman yang didirikan pada tahun 1969, selanjutnya pada tahun 1992 berubah nama menjadi PT. Mega Bank dan melakukan relokasi Kantor Pusat ke Jakarta. Seiring dengan perkembangannya PT. Mega Bank pada tahun 1996 diambil alih oleh PARA GROUP (PT. Para Global Investindo dan PT. Para Rekan Investama). Untuk lebih meningkatkan citra PT. Mega Bank, pada bulan Juni 1997 melakukan perubahan logo dengan tujuan bahwa sebagai lembaga keuangan kepercayaan masyarakat, akan lebih mudah dikenal melalui logo perusahaan yang baru tersebut. Dan pada tahun 2000 dilakukan perubahan nama dari PT. Mega Bank menjadi PT. Bank Mega.

4.1.23.PT Bank Pan Indonesia (Panin Bank)

Didirikan pada tahun 1971, Panin Bank tercatat di Bursa Efek Jakarta pada tahun 1982, bank Indonesia pertama yang Go Public. Sejak awal, manajemen Panin Bank berusaha untuk memberikan hasil yang terbaik untuk semua stakeholders dengan menjaga keseimbangan antara penerapan prinsip kehati-hatian dan pertumbuhan yang progresif.

4.1.24.PT. Bank Himpunan Saudara Tbk

Pada tahun 1906 Himpoenan Soedara berdiri atas prakarsa 10 saudagar Pasar Baru selanjutnya pada tahun 1975 menjadi Badan Hukum dengan nama “PT. Bank Tabungan Himpunan Saudara”. Kemudian pada tahun 2006 Identitas korporat berubah dari Bank HS 1906 menjadi Bank Saudara sekaligus menjadi Perusahaan publik terbuka. Pada tahun 2011 Penerbitan Obligasi Bank Saudara I Tahun 2011 Dalam rangka mengembangkan pasar kredit di Indonesia, Bank Saudara menerbitkan Obligasi Bank Saudara I Tahun 2011 senilai Rp 250 miliar yang listing di Bursa Efek Indonesia tanggal 2 Desember 2011.

4.2. Hasil Penelitian dan Pembahasan

4.2.1. Analisis Deskriptif

Analisis deskriptif adalah teknik yang digunakan untuk mengintisarikan data dan menampilkannya dalam bentuk yang dapat dimengerti oleh setiap orang, atau juga mengandung metode dan prosedur yang digunakan untuk pengumpulan, pengorganisasian, presentasi dan memberikan karakteristik terhadap himpunan data. Hasil data yang dperoleh kemudian dianalisis dan dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai objek yang dibahas. Hasil penelitian ini adalah:

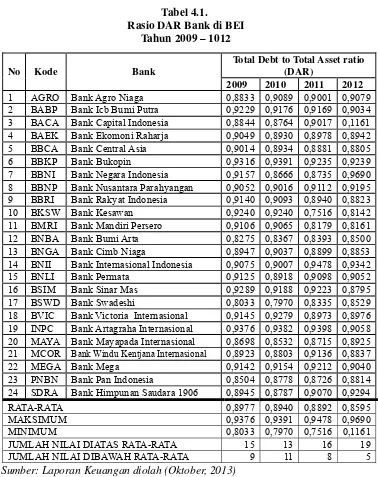

4.2.1.1. Analisis Deskriptif Total Debt to Total Asset Ratio (DAR)

kreditur, sebab semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi.

[image:61.612.135.513.231.708.2]Berikut merupakan hasil perhitungan DAR yang dilakukan terhadap laporan keuangan 24 bank yang terdaftar di bursa efek Indonesia selama 4 periode penelitian dan diperoleh sampel sebanyak 96.

Tabel 4.1.

Rasio DAR Bank di BEI Tahun 2009 – 1012

No Kode Bank

Total Debt to Total Asset ratio (DAR)

2009 2010 2011 2012

1 AGRO Bank Agro Niaga 0,8833 0,9089 0,9001 0,9079

2 BABP Bank Icb Bumi Putra 0,9229 0,9176 0,9169 0,9034

3 BACA Bank Capital Indonesia 0,8844 0,8764 0,9017 0,1161

4 BAEK Bank Ekomoni Raharja 0,9049 0,8930 0,8978 0,8942

5 BBCA Bank Central Asia 0,9014 0,8934 0,8881 0,8805

6 BBKP Bank Bukopin 0,9316 0,9391 0,9235 0,9239

7 BBNI Bank Negara Indonesia 0,9157 0,8666 0,8735 0,9690

8 BBNP Bank Nusantara Parahyangan 0,9052 0,9016 0,9112 0,9195

9 BBRI Bank Rakyat Indonesia 0,9140 0,9093 0,8940 0,8823

10 BKSW Bank Kesawan 0,9240 0,9240 0,7516 0,8142

11 BMRI Bank Mandiri Persero 0,9106 0,9065 0,8179 0,8161

12 BNBA Bank Bumi Arta 0,8275 0,8367 0,8393 0,8500

13 BNGA Bank Cimb Niaga 0,8947 0,9037 0,8899 0,8853

14 BNII Bank Internasional Indonesia 0,9075 0,9007 0,9478 0,9342

15 BNLI Bank Permata 0,9125 0,8918 0,9098 0,9052

16 BSIM Bank Sinar Mas 0,9289 0,9188 0,9223 0,8795

17 BSWD Bank Swadeshi 0,8033 0,7970 0,8335 0,8529

18 BVIC Bank Victoria Internasional 0,9145 0,9279 0,8973 0,8976

19 INPC Bank Artagraha Internasional 0,9376 0,9382 0,9398 0,9058

20 MAYA Bank Mayapada Internasional 0,8698 0,8532 0,8715 0,8925

21 MCOR Bank Windu Kentjana Internasional 0,8923 0,8803 0,9136 0,8837

22 MEGA Bank Mega 0,9142 0,9154 0,9212 0,9040

23 PNBN Bank Pan Indonesia 0,8504 0,8778 0,8726 0,8814

24 SDRA Bank Himpunan Saudara 1906 0,8945 0,8787 0,9070 0,9294

RATA-RATA 0,8977 0,8940 0,8892 0,8595

MAKSIMUM 0,9376 0,9391 0,9478 0,9690

MINIMUM 0,8033 0,7970 0,7516 0,1161

JUMLAH NILAI DIATAS RATA-RATA 15 13 16 19

Berdasarkan Tabel 4.1. dapat dijelaskan bahwa secara keseluruhan rata-rata total debt to aset ratio pada tahun 2009 – 2012 < 100% namun diatas 50%. Jika nilai rasio < 100% ini menunjukkan bahwa tidak semua aktiva perusahaan dibiayai oleh hutang, namun nilai dari rasio tersebut masih cukup tinggi yaitu rata-rata diatas 50%. Nilai DAR tertinggi pada tahun 2009 Sebesar 93,76% diperoleh Bank Artagraha, dan nilai DAR terendah sebesar 80,33%, diperoleh Bank Swadeshi. Nilai DAR tertinggi pada tahun 2010 Sebesar 93,91% diperoleh Bank Bukoppin, dan nilai DAR terendah sebesar 79,70%, diperoleh Bank Swadeshi. Nilai DAR tertinggi pada tahun 2011 Sebesar 94,78% diperoleh Bank BII, dan nilai DAR terendah sebesar 75,16%, diperoleh Bank Kesawan. Nilai DAR tertinggi pada tahun 2012 Sebesar 96,90% diperoleh Bank BNI, dan nilai DAR terendah sebesar 11,61%, diperoleh Bank Capital Indonesia. Nilai rata-rata DAR yang diperoleh seluruh bank selama 4 periode tersebut ialah 88,51%, ini berarti hampir semua bank yang menjadi sampel penelitian memilkki resiko finansial yang tinggi yaitu struktur keuangan yang memiliki struktur utang yang lebih besar untuk membiayai aktivanya.

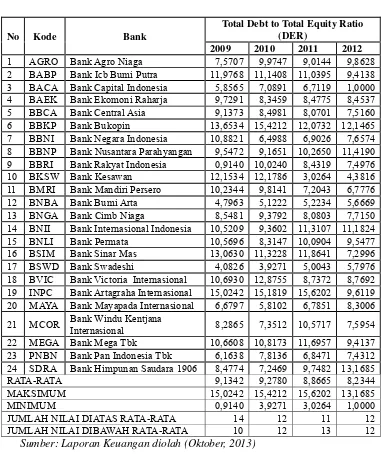

4.2.1.2. Analisis Deskriptif Total Debt to Total Equity Ratio

Tabel 4.2.

Rasio DER Bank DI BEI Tahun 2009 – 1012

Sumber: Laporan Keuangan diolah (Oktober, 2013)

Berdasarkan Tabel 4.2. dapat dijelaskan bahwa rata-rata rasio DER > 1 yaitu 8,88% ini berarti bank memiliki jumlah hutang yang lebih besar dari pada modal sendirinya. DER tertinggi pada tahun 2009 sebesar 15,0242 diperoleh Bank Artagraha, sedangkan DER terendah sebesar 0,9140 diperoleh Bank BRI. DER

No Kode Bank

Total Debt to Total Equity Ratio (DER)

2009 2010 2011 2012

1 AGRO Bank Agro Niaga 7,5707 9,9747 9,0144 9,8628

2 BABP Bank Icb Bumi Putra 11,9768 11,1408 11,0395 9,4138

3 BACA Bank Capital Indonesia 5,8565 7,0891 6,7119 1,0000

4 BAEK Bank Ekomoni Raharja 9,7291 8,3459 8,4775 8,4537

5 BBCA Bank Central Asia 9,1373 8,4981 8,0701 7,5160

6 BBKP Bank Bukopin 13,6534 15,4212 12,0732 12,1465

7 BBNI Bank Negara Indonesia 10,8821 6,4988 6,9026 7,6574

8 BBNP Bank Nusantara Parahyangan 9,5472 9,1651 10,2650 11,4190

9 BBRI Bank Rakyat Indonesia 0,9140 10,0240 8,4319 7,4976

10 BKSW Bank Kesawan 12,1534 12,1786 3,0264 4,3816

11 BMRI Bank Mandiri Persero 10,2344 9,8141 7,2043 6,7776

12 BNBA Bank Bumi Arta 4,7963 5,1222 5,2234 5,6669

13 BNGA Bank Cimb Niaga 8,5481 9,3792 8,0803 7,7150

14 BNII Bank Internasional Indonesia 10,5209 9,3602 11,3107 11,1824

15 BNLI Bank Permata 10,5696 8,3147 10,0904 9,5477

16 BSIM Bank Sinar Mas 13,0630 11,3228 11,8641 7,2996

17 BSWD Bank Swadeshi 4,0826 3,9271 5,0043 5,7976

18 BVIC Bank Victoria Internasional 10,6930 12,8755 8,7372 8,7692

19 INPC Bank Artagraha Internasional 15,0242 15,1819 15,6202 9,6119

20 MAYA Bank Mayapada Internasional 6,6797 5,8102 6,7851 8,3006

21 MCOR Bank Windu Kentjana

Internasional 8,2865 7,3512 10,5717 7,5954

22 MEGA Bank Mega Tbk 10,6608 10,8173 11,6957 9,4137

23 PNBN Bank Pan Indonesia Tbk 6,1638 7,8136 6,8471 7,4312

24 SDRA Bank Himpunan Saudara 1906 8,4774 7,2469 9,7482 13,1685

RATA-RATA 9,1342 9,2780 8,8665 8,2344

MAKSIMUM 15,0242 15,4212 15,6202 13,1685

MINIMUM 0,9140 3,9271 3,0264 1,0000

JUMLAH NILAI DIATAS RATA-RATA 14 12 11 12

tertinggi pada tahun 2010 sebesar 15,4212 diperoleh Bank Bukoppin, sedangkan DER terendah sebesar 3,921 diperoleh Bank Swadeshi. DER tertinggi pada tahun 2011 sebesar 15,6202 diperoleh Bank Artagraha, sedangkan DER terendah sebesar 3,9271 diperoleh Bank Kesawan. DER tertinggi pada tahun 2012 sebesar 13,1685 diperoleh Bank Himpunan Saudara, sedangkan DER terendah sebesar 1 diperoleh Bank Capital Indonesia. Pada tahun 2010 rata-rata DER mengalami peningkatan, yaitu sebesar 9,2780, hal ini menunjukkan hutang yang semain besar, namun pada tahu 2011 dan 2012 rata rata DER mengalami penurunan, maka hal ini menujukkan jumlah hutang yang semakin kecil.

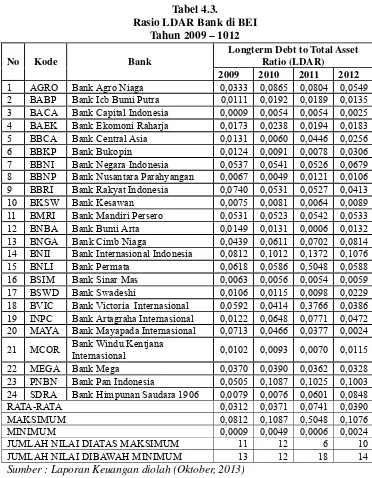

4.2.1.3. Analisis Deskriptif Longterm Debt to Total Asset Ratio (LDAR)

Tabel 4.3.

Rasio LDAR Bank di BEI Tahun 2009 – 1012

Sumber : Laporan Keuangan diolah (Oktober, 2013)

Berdasarkan Tabel 4.3. dapat dilihat bahwa rata-rata nilai LDAR dari 24 bank cukup rendah bahkan jauh dari 50% yaitu 4,535% dan berarti bank memiliki stuktur keuangan yang cukup baik, artinya hutang jangka panjang perusahaan membiayai kurang dari setengah dari total aktiva perusahaan. Nilai LDAR

No Kode Bank

Longterm Debt to Total Asset Ratio (LDAR)

2009 2010 2011 2012

1 AGRO Bank Agro Niaga 0,0333 0,0865 0,0804 0,0549

2 BABP Bank Icb Bumi Putra 0,0111 0,0192 0,0189 0,0135

3 BACA Bank Capital Indonesia 0,0009 0,0054 0,0054 0,0025

4 BAEK Bank Ekomoni Raharja 0,0173 0,0238 0,0194 0,0183

5 BBCA Bank Central Asia 0,0131 0,0060 0,0446 0,0256

6 BBKP Bank Bukopin 0,0124 0,0091 0,0078 0,0306

7 BBNI Bank Negara Indonesia 0,0537 0,0541 0,0526 0,0679

8 BBNP Bank Nusantara Parahyangan 0,0067 0,0049 0,0121 0,0106

9 BBRI Bank Rakyat Indonesia 0,0740 0,0531 0,0527 0,0413

10 BKSW Bank Kesawan 0,0075 0,0081 0,0064 0,0089

11 BMRI Bank Mandiri Persero 0,0531 0,0523 0,0542 0,0533

12 BNBA Bank Bumi Arta 0,0149 0,0131 0,0006 0,0132

13 BNGA Bank Cimb Niaga 0,0439 0,0611 0,0702 0,0814

14 BNII Bank Internasional Indonesia 0,0812 0,1012 0,1372 0,1076

15 BNLI Bank Permata 0,0618 0,0586 0,5048 0,0588

16 BSIM Bank Sinar Mas 0,0063 0,0056 0,0054 0,0059

17 BSWD Bank Swadeshi 0,0106 0,0115 0,0098 0,0229

18 BVIC Bank Victoria Internasional 0,0592 0,0414 0,3766 0,0386

19 INPC Bank Artagraha Internasional 0,0122 0,0648 0,0771 0,0472

20 MAYA Bank Mayapada Internasional 0,0713 0,0466 0,0377 0,0024

21 MCOR Bank Windu Kentjana

Internasional 0,0102 0,0093 0,0070 0,0115

22 MEGA Bank Mega 0,0370 0,0390 0,0362 0,0328

23 PNBN Bank Pan Indonesia 0,0505 0,1087 0,1025 0,1003

24 SDRA Bank Himpunan Saudara 1906 0,0079 0,0076 0,0601 0,0848

RATA-RATA 0,0312 0,0371 0,0741 0,0390

MAKSIMUM 0,0812 0,1087 0,5048 0,1076

MINIMUM 0,0009 0,0049 0,0006 0,0024

JUMLAH NILAI DIATAS MAKSIMUM 11 12 6 10

terendah sebesar 0,9% diperoleh Bank Capital Indonesia. Nilai LDAR tertinggi pada tahun 2010 sebesar 8,12% diperoleh Bank Pan Indonesia, dan nilai LDAR terendah sebesar 0,9% diperoleh Bank Nusantara Parahyangan. Nilai LDAR tertinggi pada tahun 2011 sebesar 50,48 diperoleh Bank Permata, dan nilai LDAR terendah sebesar 0,6% diperoleh Bank Bumi Arta. Nilai LDAR te