SKRIPSI

ANALISIS PENGARUH STRUKTUR MODAL TERHADAP TINGKAT PENGEMBALIAN MODAL SENDIRI PADA INDUSTRI TEKSTIL DAN GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

2009-2012.

OLEH

ISTI DAMAYANTI 090503035

PROGRAM STUDI STRATA SATU AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya yang bertanda tangan dibawah ini menyatakan bahwa skripsi yang berjudul “ Analisis Pengaruh Struktur Modal Terhadap Tingkat Pengembalian Modal Sendiri pada Industri Tekstil dan Garmen Yang Terdaftar di Bursa Efek Indonesia tahun 2009-2012” adalah benar karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara. Judul yang dimaksud belum pernah dimuat atau dipublikasikan oleh mahasiswa lain dalam konteks penulisan skripsi.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, Saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang Membuat Pernyataan,

Isti damayanti

ABSTRAK

ANALISIS PENGARUH STRUKTUR MODAL TERHADAP TINGKAT PENGEMBALIAN MODAL SENDIRI PADA PERUSAHAAN TEKSTIL

DAN GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2009-2012.

Tujuan dari penelitian ini adalah untuk menguji Pengaruh Struktur Modal terhadap Tingkat Pengembalian Modal Sendiri pada perusahaan Tekstil dan Garmen yang terdaftra di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia dengan periode penelitian 2009 sampai dengan tahun 2012, berjumlah 19 perusahaan. sampel dipilih dengan menggunakan metode Purposive Sampling berjumlah 10 perusahaan. Teknik pengujian data adalah mengggunakan regresi linear sederhana untuk menguji secara parsial dan regresi linear secara berganda untuk uji secara simultan, dengan tingkat singnifikan 5%.

Hasil penelitian ini membuktikan bahwa secara parsial variabel Debt to Equity Ratio (DER) dan Longterm Debt to Equity Ratio (LDER) tidak berpengaruh signifikan terhadap Return on Equity (ROE). Secara Simultan membuktikan bahwa variabel Debt to Asset Ratio(DAR) berpengaruh positif terhadap Return on Equity (ROE).

ABSTRACT

The purpose of this research is to examine the influence of the Capital Structure Analysis in own Capital Return on Textiles and Garments Companies that listed in Indonesia Stock Exchange.

The populations in this research are all textile and garment companies that listed in Indonesia stock exchange, and the research taken from period 2009 to 2012, the population of research totaling 19 companies. The samples were chosen in used purposive sampling method and the totals of samples are 10 companies. Data examine technique is using simple linear regression, to examine partially and linear regression as multiple to examine simultaneously, with significant rate 5%.

The results of this research prove that partially Debt to Equity Ratio (DER)

and Longterm Debt to Equity Ratio (Lder) have not significant influence on

Return on Equity (ROE). simultaneously proved that the variable Debt to Asset Ratio (DAR) has a positive influence on return on equity (ROE).

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Struktur Modal Terhadap Tingkat Pengembalian Modal Sendiri pada Perusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2012.”

Sebelumnya penulis mengucapkan terima kasih dan rasa hormat yang setinggi-tingginya kepada kedua orang tua penulis, Ayahanda Alm Basril dan Ibunda Yusmanidar dengan do’a, dukungan, cinta dan kasih sayangnya telah mengantarkan penulis dapat menyelesaikan skripsi ini. Skripsi ini diajukan guna melengkapi syarat dalam mencapai gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan do’a dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi.

4. Ibu Dra. Mutia Ismail, MM, Ak selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan selaku Dosen Pembimbing saya yang telah meluangkan waktu, pikiran dan tenaga sehingga Penulis dapat menyelesaikan Skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar MSI, Ak selaku Dosen Pembaca Penilai yang memberikan kritik dan saran untuk kesempurnaan skripsi ini.

6. Kepada kakak saya Wiwi suriani, Karlina supelli dan abang saya Bastian yusril, Darmawan yusril dan adik saya Alfian yusril serta teman-teman saya di Fakultas Ekonomi angkatan 2009, khususnya kepada Desi, Devi, Mariana, Nita, Tiwi, Tika, dan Ulfa yang selalu memberikan dukungan, serta selalu memberikan do’a yang tiada henti agar penulis dapat menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Untuk itu, saran dan kritik yang membangun sangat Penulis harapkan dari para Pembaca. Akhir kata, Penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya, amin.

Medan, Oktober 2013 Penulis

Isti damayanti

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Tinjauan Teoritis ... 9

2.1.1 Struktur Modal ... 9

2.1.2 Teori Struktur Modal ... 10

2.1.3 Debt To Equity Ratio (DER) ... 13

2.1.4 Debt To Asset Ratio (DAR) ... 13

2.1.6 Return On Equity (ROE) ... 14

2.2 Tinjauan Penelitian Terdahulu ... 15

2.3 Kerangka Konseptual ... 17

2.4 Hipotesis ... 19

BAB III METODELOGI PENELITIAN ... 20

3.1 Jenis Penelitian ... 20

3.2 Waktu Dan Tempat Penelitian ... 20

3.3 Batasan Penelitian ... 21

3.4 Batasan Operasional ... 21

3.4.1 Variabel Independen (Variabel Bebas) ... 21

3.4.2 Variabel Depepnden (Variabel Terikat) ... 22

3.5 Populasi Dan Sampel Penelitian ... 23

3.6 Jenis Data ... 26

3.7 Metode Pengumpulan Data ... 26

3.8 Metode Analisis Data ... 26

3.9 Pengujian Asumsi Klasik ... 27

3.9.1 Uji Normalitas ... 27

3.9.2 Uji Multikolinearlitas ... 28

3.9.3 Uji Heterokedastisitas ... 28

3.9.4 Uji Autokorelasi ... 28

3.10 Pengujian Hipotesis ... 28

3.10.1 Uji F ... 29

BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 30

4.1.1 Sektor Tekstil dan Garmen ... 30

4.2 Deskriptif Data Penelitian ... 40

4.3 Hasil Uji Asumsi Klasik ... 41

4.3.1 Uji Normalitas ... 41

4.3.2 Uji Multikolinearitas ... 44

4.3.3 Uji Heterokedastisitas ... 45

4.3.4 Uji Autokorelasi ... 46

4.4 Analisis Berganda ... 48

4.5 Pengujian Hipotesis ... 50

4.5.1 Uji Koefesien Determinasi (R2) ... 50

4.5.2 Uji Signifikan Pengaruh Secara Simultan (Uji F) ... 51

4.5.3 Uji Pengaruh Secara Parsial (Uji t) ... 52

4.6 Pembahasan Hasil Penelitian ... 54

BAB V KESIMPULAN DAN SARAN ... 56

5.1 Kesimpulan ... 56

5.2 Keterbatasan Penelitian ... 56

5.3 Saran ... 57

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Indikator Pertumbuhan perusahaaan Tekstil dan Garmen...5

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 17

Tabel 3.1 Jadwal Penelitian ... 22

Tabel 3.2 Daftar Variabel dan Defenisi Operasional ... 23

Tabel 3.3 Daftar Perusahaan Tekstil dan Garmen yang Menjadi Sampel .. 25

Tabel 4.1 Daftar Sampel Perusahaan Tekstil dan Garmen ... 35

Tabel 4.2 Data Variabel Penelitian Debt to equity ratio ... 36

Tabel 4.3 Data Varabel Penelitian Debt ro asset ratio ... 37

Tabel 4.4 Data Variabel Penelitian Longtrm debt to equity ratio ... 38

Tabel 4.5 Data Variabel Penelitian ROE ... 39

Tabel 4.6 Statistic Descriptif ... 40

Tabel 4.7 Hasil Uji Normalitas ... 42

Tabel 4.8 Hasil Uji Multikolieritas ... 45

Tabel 4.9 Kriteria Pengambilan KeputusN Uji Durbin Watson ... 47

Tabel 4.10 Hasil Uji Autokorelasi ... 48

Tabel 4.11 Analisis Hasil Regresi ... 49

Tabel 4.12 Uji Koefesien Determinasi (R2) ... 50

Tabel 4.13 Uji F ... 52

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 19

Gambar 4.1 Grafik Histogram ... 43

Gambar 4.2 Grafik Normal P-Plot ... 44

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Pertumbuhan penjualan ... 60

Lampiran ii Daftar Sampel PerusahaanTekstil dan Garmen ... 61

Lampiran iii Data Variabel Penelitian ... 62

Lampiran iv Statistik Deskriptif ... 65

Lampiran v Hasil Uji Normalitas ... 66

Lampiran vi Hasil Uji Multikolieritas ... 67

Lampiran vii Hasil Uji Heterokedastisitas ... 68

Lampiran viii Hasil Uji Autokorelasi ... 68

Lampiran ix Hasil Uji Regresi ... 69

Lampiran x Daftar F-Tabel ... 71

Lampiran xi Daftar t-tabel ... 75

ABSTRAK

ANALISIS PENGARUH STRUKTUR MODAL TERHADAP TINGKAT PENGEMBALIAN MODAL SENDIRI PADA PERUSAHAAN TEKSTIL

DAN GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2009-2012.

Tujuan dari penelitian ini adalah untuk menguji Pengaruh Struktur Modal terhadap Tingkat Pengembalian Modal Sendiri pada perusahaan Tekstil dan Garmen yang terdaftra di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia dengan periode penelitian 2009 sampai dengan tahun 2012, berjumlah 19 perusahaan. sampel dipilih dengan menggunakan metode Purposive Sampling berjumlah 10 perusahaan. Teknik pengujian data adalah mengggunakan regresi linear sederhana untuk menguji secara parsial dan regresi linear secara berganda untuk uji secara simultan, dengan tingkat singnifikan 5%.

Hasil penelitian ini membuktikan bahwa secara parsial variabel Debt to Equity Ratio (DER) dan Longterm Debt to Equity Ratio (LDER) tidak berpengaruh signifikan terhadap Return on Equity (ROE). Secara Simultan membuktikan bahwa variabel Debt to Asset Ratio(DAR) berpengaruh positif terhadap Return on Equity (ROE).

ABSTRACT

The purpose of this research is to examine the influence of the Capital Structure Analysis in own Capital Return on Textiles and Garments Companies that listed in Indonesia Stock Exchange.

The populations in this research are all textile and garment companies that listed in Indonesia stock exchange, and the research taken from period 2009 to 2012, the population of research totaling 19 companies. The samples were chosen in used purposive sampling method and the totals of samples are 10 companies. Data examine technique is using simple linear regression, to examine partially and linear regression as multiple to examine simultaneously, with significant rate 5%.

The results of this research prove that partially Debt to Equity Ratio (DER)

and Longterm Debt to Equity Ratio (Lder) have not significant influence on

Return on Equity (ROE). simultaneously proved that the variable Debt to Asset Ratio (DAR) has a positive influence on return on equity (ROE).

BAB 1

PENDAHULUAN

1.1.Latar Belakang

Dalam menghadapi persaingan era globalisasi saat ini setiap perusahaan dituntut untuk dapat melakukan pengelolaan terhadap fungsi-fungsi penting yang ada dalam perusahaan secara efektif dan efesien sehingga perusahaan dapat lebih unggul dalam persaingan yang di hadapi. Pada umumnya tujuan utama perusahaan memperoleh laba yang maksimal dan mengutamakan keuntungan bagi pemiliknya atau pemegang saham, pemegang saham dengan membeli saham berarti mengharapkan return tertentu dengan resiko yang minimal. Tingginya tinggkat return yang diperoleh pemegang saham maka pemegang saham akan tertarik dan harga saham semakin tinggi, sehingga kesejahteraan pemegang saham akan meningkat. Disamping itu juga bertujuan untuk mempertahankan kelangsungan hidup perusahaan dan melakukan pengembangan usahanya.

kebutuhan dana, perusahaan harus mencari alternatif-alternatif pendanaan yang efisien, pendanaan yang efisien akan terjadi bila perusahaan mempunyai struktur modal yang optimal. Struktur modal yang optimal dapat diartikan sebagai struktur modal yang dapat meminimalkan biaya penggunaan modal secara keseluruhan atau biaya modal rata-rata (Martono dan Agus, 2007).

Struktur modal adalah panduan sumber dana jangka panjang yang digunakan oleh perusahaan (Arthur : 2000). Struktur modal merupakan masalah yang penting dalam pengambilan keputusan mengenai pembelanjaan perusahaan karena secara langsung berakibat terhadap biaya modal, keputusan tentang capital budgeting dan harga pasar. Oleh karena itu manajer keuangan harus secara berhati-hati dalam mempertimbangkan dan memperhitungkan untuk mengambil keputusan menentukan sumber pinjaman dan besarnya pinjaman, pinjaman tersebut disesuaikan dengan kemampuan perusahaan karena hutang yang terlalu besar dapat memperbesar resiko tidak terbayarnya kewajiban.

Keputusan untuk memilih menggunakan modal sendiri atau modal pinjaman haruslah digunakan beberapa perhitungan yang matang. Dalam hal ini

leverage ratio merupakan ratio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang, artinya besarnya jumlah hutang yang di gunakan perusahaan untuk membiayai kegiatan usahanya jika dibandingkan dengan menggunakan modal sendiri. Agar perbandingan penggunaan kedua rasio ini dapat terlihat jelas, kita dapat menggunakan ratio leverage, Debt To Asset Ratio (DAR), Debt To Equity Ratio (DER), Longterm Debt To Equity Ratio

Debt To Asset Ratio (DAR) merupakan ratio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai utang dengan ekuitas, rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam dengan pemilik peusahaan. Dengan kata lain rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Longterm Debt To Equity Ratio (LDER) merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana dan lain-lain. Dengan demikian masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan resiko masing-masing instrumen.

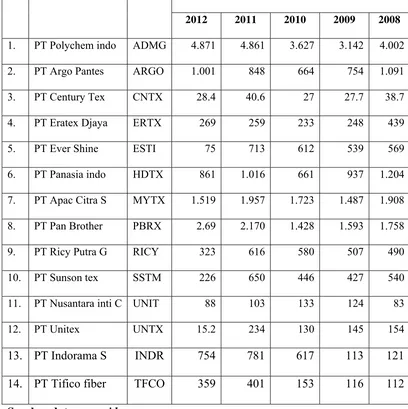

Tabel 1.1

Indikator Pertumbuhan penjualan bersih pada Perusahaan Tekstil dan Garmen pada periode 2008/2012

No Nama Perusahaan Kode Daftar pertumbuhan penjulan (dalam jutaan)

2012 2011 2010 2009 2008

1. PT Polychem indo ADMG 4.871 4.861 3.627 3.142 4.002

2. PT Argo Pantes ARGO 1.001 848 664 754 1.091

3. PT Century Tex CNTX 28.4 40.6 27 27.7 38.7

4. PT Eratex Djaya ERTX 269 259 233 248 439

5. PT Ever Shine ESTI 75 713 612 539 569

6. PT Panasia indo HDTX 861 1.016 661 937 1.204

7. PT Apac Citra S MYTX 1.519 1.957 1.723 1.487 1.908

8. PT Pan Brother PBRX 2.69 2.170 1.428 1.593 1.758

9. PT Ricy Putra G RICY 323 616 580 507 490

10. PT Sunson tex SSTM 226 650 446 427 540

11. PT Nusantara inti C UNIT 88 103 133 124 83

12. PT Unitex UNTX 15.2 234 130 145 154

13. PT Indorama S INDR 754 781 617 113 121

14. PT Tifico fiber TFCO 359 401 153 116 112

Sumber data: www.idx.com

berpengaruh besar dalam kondisi perusahaan tersebut. Pada tahun 2008/2012 perusahaan PT Polychem indo (ADMG) yang memiliki tingkat penjualan paling tinggi, pada tahun 2008 dan pada tahun 2009 dengan nilai penjualan bersih sebesar Rp 4.002 (dalam jutaan) pada tahun 2008 dan pada tahun 2009 sebesar Rp 3.142, sedangkan pada tahun 2010 penjualan bersih perusahaan ADMG adalah sebesar Rp 4.861 (dalam jutaan) dan pada tahun 2012 sebesar Rp 4.871. sedangkan penjualan bersih pada tahun 2008/2012 yang paling rendah dimiliki oleh perusahaan yang sama yaitu PT Century Tex tbk sebesar Rp 38.7 pada tahun 2008, pada tahun 2009 sebesar Rp 27.7, pada tahun 2010/2012 adalah sebesar Rp 27, Rp 40.6 dan Rp 28.4.

Dalam penelitian sebelumnya, Theresia (2010) melakukan penelitian dengan judul “ Analisis Pengaruh Struktur Modal terhadap Tingkat Pengembalian modal sendiri pada perusahaan Real Estete dan property yang terdaftar di bursa Efek Indonesia”. Hasil penelitian manunjukkan bahwa Struktur Modal berpengaruh positif dan signifikan terhadap ROE. Selain itu ada juga penelitian yang dilakukan oleh Anggraeni (2005). Pada penelitian tersebut, peneliti mencoba menemukan pengaruh Struktur Modal terhadap Return On Equity (ROE). Hal penelitiannya menunjukkan bahwa struktur modal berpengaruh positif terhadap

Return On Equity (ROE), artinya bila struktur modal memiliki kenaikan maka

Return On Equity akan naik , begitu pula sebaliknya.

Berdasarkan uraian tersebut maka penulis tertarik untuk membahas seberapa besar pengaruh Debt to Equity Ratio, Debt to Asset Ratio dan Longterm Debt to Equity Ratio pada industri Tekstil dan Garmen yang terdaftar pada Bursa Efek Indonesia pada periode tahun 2009-2012 dalam skripsi dengan judul “Analisis Pengaruh Struktur Modal terhadap Tinggkat Pegembalian Modal Sendiri pada

Industri Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia pada

tahun 2009-2012”

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka identifikasi masalah yang muncul adalah apakah terdapat pengaruh antara struktur modal terhadap tingkat pengembalian modal sendiri pada perusahaan Tekstil dan Garmen di Bursa Efek Indonesia.

1.3 Tujuan dan Manfaat Penelitian

1.3.1Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. untuk menguji dan menganalisis pengaruh debt to equity ratio terhadap tingkat pengembalian modal sendiri (ROE) pada industri Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia,

3. untuk menguji dan menganalisis pengaruh longterm debt to equity ratio

terhadap tingkat pengembalian modal sendiri (ROE) pada industri Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia,

4. untuk menguji dan menganalisis pengaruh variabel struktur modal yang di produksi melalui : debt to equty ratio, debt to asset ratio dan longterm debt to equity ratio terhadap pengembalian modal sendiri return on equity ratio pada industri Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Hasil penelitian ini di harapkan dapat memberikan manfaat sebagai berikut:

a. bagi peneliti di harapkan dapat memberikan tambahan pengetahuan mengenai struktur modal terhadap tingkat pengembalian modal sendiri,

b. bagi perusahaan dan calon investor, hasil penelitian ini diharapkan dapat memberikan informasi yang di butuhkan dalam pengambilan keputusan yang tepat,

BAB II

TINJAUAN PUSTAKA

2.1TINJAUAN TEORITIS

2.1.1 Struktur Modal

Struktur modal merupakan panduan sumber dana jangka panjang yang di gunakan oleh perusahaan (Arthur J. 2000: 542) menurut Husnan (1996: 275) struktur modal adalah perbandingan antara sumber jangka panjang yang bersifat pinjaman dan modal sendiri. Struktur modal juga dapat didefenisikan sebagai perimbangan atau perbandingan antara utang jangka panjang dan dengan modal sendiri (Riyanto,2001:296). Keputusan untuk memilih sumber pembiayaan merupakan keputusan bidang keuangan yang sangat penting bagi perusahaan.

2.1.2 Teori Struktur Modal

a. Teori Agency

Menurut teori ini, struktur modal di susun sedemikian rupa untuk mengurangi konflik antar berbagai kelompok kepentingan. Pada konflik yang pertama, jika hutang mencapai jumlah yang signifikan di bandingkan dengan saham, maka pemengang saham akan tergoda melakukan subsitusi asset. Dalam hal ini pemegang saham akan beroperasi dengan meningkatkan risiko perusahaan. Risiko perusahaan yang meningkat menguntungkan bagi pemegang saham karena kemugkinan memperoleh keuntungan yang tinggi akan semakin besar.

b. Teori Modigliani Miller

Sebuah perusahaan menerapkan kebijaksanaan yang berbeda dalam menentukan struktur modalnya dengan tujuan meningkatkan laba. Struktur modal perusahaan haruslah dapat memaksimumkan laba bagi kepentingan modal sendiri atau equitas yang tercermin dalam Return on equity. Menurut Brealey dan Myers terdapat dua pendekatan dalam kaitannya dengan struktur modal yang dinamakan proporsi I dan proporsi II. Proporsi I: nilai dari perusahaan yang berhutang sama dengan nilai perusahaan yang tidak berhutang. Implikasi dari proporsi I ini adalah struktur modal dari perusahaan tidak relevan, perubahan struktur modal tidak mempengaruhi nilai perusahaan dan weighted average cost of capital (WACC) perusahaan akan tetap sama tidak dipengaruhi oleh bagaimana perusahaan memadukan huatnga dan modal untuk membiayai perusahaan.

pada resiko dari operasional perusahaan dan tingkat hutang perusahaan. Brealey, Myers dan Marcus (1999) menyimpulkan dari teori Modigliani Miller tanpa pajak ini yaitu tidak membedakan antara perusahaan yang berhutang atau pemegang saham berhutang pada saat kondisi tanpa pajak dan pasar yang sempurna. Nilai perusahaan tidak bergantung pada struktur modalnya. Dengan kata lain, manajer keuangan tidak dapat meningkatkan nilai perusahaan dengan proporsi debt dan equity yang digunakan untuk membiayai perusahaan.

c. Packing Order Theory

Pecking Order Theory yang di kembangkan oleh Stewart C. Myers dan Nicholas Majluf di tahun 1984 adalah: teori yang menyatakan bahwa perusahaan mengikuti hirarki tertentu dalam pengambilan keputusan keuangan yang menyangkut struktur modalnya. Secara singkat teori ini menyatakan bahwa: (a) perusahaan menyukai internal financial (pendanaan dari hasil operasi perusahaan berwujud laba ditahan), (b) Apabila pendanaan dari luar (eksternal financial) di perlukan maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dalu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti dengan sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru akan diterbitkan.

Sesuai dengan teori Pecking Order, tidak ada suatu terget ratio, karena ada dua jenis modal sendiri, yaitu internal dan eksternal. Menurut teori Pecking Order

Teori pecking order bisa menjelaskan bahwa kenapa perusahaan yang mempunyai tingkat keuntungan yang lebih tinggi justru memiliki tingkat hutang yang lebih kecil. Tingkat hutang yang lebih kecil tersebut tidak di karena perusahaan mempunyai target tingkat hutang yang lebih kecil, tetapi karena mereka tidak membutuhkan dana eksternal, dana internal mereka cukup untuk memenuhi kebutuhan investasi.

d. Trade Off Theory

Trade off Theory (Modigliani dan Miller 1963) berasumsi bahwa semakin banyak hutang maka akan semakin tinggi beban yang harus di tanggung perusahaan. Satu hal yang penting bahwa semakin meningkatnya hutang, maka semakin tinggi profitabilitas kebangkrutan. Beban yang harus di tanggung saat menggunakan hutang yang lebih besar adalah biaya kabangkrutan, biaya keagenan dan beban bunga yang semakin besar. Sebagai contoh, semakin tinggi hutang, semakin besar bunga yang harus dibayarkan. Kemungkinan tidak membayar bunga yang tinggi akan semakin besar. Pemberian pinjaman bisa membangkrutan perusahaan jika perusahaan tidak bisa membayar hutang.

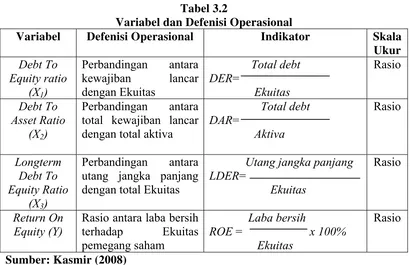

2.1.3 Debt to Equity Ratio (DER)

Mengacu pada Kasmir (2008:113) Debt To Eqity Ratio merupakan rasio yang digunakan untuk menghitung nilai utang dengan ekuitas, menurut Erich (1996: 98) suatu upaya untuk memperlihatkan, dalam format lain, proporsireltif dari klaim pemberi pinjaman terhadap hak kepemilikkan, dan digunakan sebagai peranaan hutang. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah yang akan disediakan pinjaman (kreditor) kepada pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Semakin tinggi rasio ini, maka semakin besar resiko yang dihadapi, dan investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva, Selain itu kreditur juga mengasumsikan terdapat resiko yang besar dari perusahaan sehingga kreditur dapat saja memberikan bunga yang cukup besar, sehingga kemampuan perusahaan untuk mendapatkan uang dari sumber-sumber luar terbatas.

Rumus dari Debt to Equity Ratio sendiri adalah:

Debt To Equity Ratio= Total kewajiban (jangka panjang+jangka pendek) Ekuitas

2.1.4 Debt to Asset Ratio (DAR)

seberapa besar utang perusahaan berpengaruh pada pengelolaan aktiva. Dari hasil pengukuran, apabila rasionya tinggi artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan utang.

Rumus Debt to Asset Ratio adalah:

Debt to Asset Ratio ≡ Total Kewajiban (jangka pendek+jangka panjang) Total Aktiva (lancar+tidak lancar)

2.1.5 Longterm Debt to Equity Ratio (LDER)

Menurut Kasmir (2008:114) Long Term debt to Equity merupakan rasio utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Rumus dari Longterm Debt to Equity adalah:

Longterm to Equity Ratio= utang jangka panjang Ekuitas

2.1.6 Return On Equity (ROE)

pemegang saham dan menekankan pada hasil pendapatan sehubungan dengan jumlah yang diinvestasikan.

Return on Equity dapat di hitung dengan Rumus:

Return on Equity= Laba bersih x 100% Ekuitas

2.2Tinjauan Penelitian Terdahulu

Beberapa Penelitian sebelumnya yang berkaitan dengan topik yaitu:

Tabel 2.1

Tinjauan Penelitian Terdahulu

NO PENELITI JUDUL

Struktur

Sumber: Hasil Olahan Penulis (2013).

2.3Kerangka Konseptual

Kerangka Konseptual penelitian ini dapat dilihat dapat dilihat di gambar berikut ini:

Gambar 2.1 Kerangka Konseptual

Debt To Equity Ratio (X1)

Debt To Asset Ratio (X2)

Longterm Debt To Equity R(X3)

ROE

Berdasarkan kerangka konseptual di atas, dapat diketahui bahwa variabel independen dalam penelitian ini adalah Debt To Equity Ratio (DER), Debt To Asset Ratio (DAR) dan Longterm Debt To Equity Ratio (LDER) sedangkan variabel dependen adalah Return On Equity (ROE).

Rasio Solvabilitas (leverage) keuangan adalah rasio yang menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik jangka panjang maupun jangka pendek. Rasio ini terbagi atas debt to equity ratio, debt to asset ratio, longterm debt to equity ratio, longterm debt to capitalization ratio, times interes

earned, cash flow interest coverage dan cash return on sales. Namun dalam penelitian ini rasio yang digunakan dalam Struktur Modal adalah rasio: debt to equity ratio, debt to asset ratio, longterm debt to equity ratio, yang mana debt to equity ratio adalah rasio yang membandingka antara total utang terhadap total equitas, sedangkan rasio debt to asst ratio adalah rasio yang membandingkan total utang terhadap total total asset dan rasio longterm debt to equity ratio adalah rasio yang membandingkan antara utang jangka panjang terhadap equitas.

Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan, Kasmir (2008:196). Jenis-jenis rasio profitabilitas yang dapat digunakan adalah profit margin, laba per lembar saham, return on invesment dan return on equity. Variabel dependen yang di gunakan dalam penelitian ini adalah rasio ROE. Return on equity adalah rasio yang mengukur laba bersih sesudah pajak dengan modal sendiri.

dan lainnya, hal itu dikarenakan perusahaan memerlukan peningkatan profitabilitas agar dapat bertahan hidup jangka panjang dan nantinya berpengaruh pada nilai perusahaannya. Di antaranya tentang besar kecilnya nilai yang dikeluarkan perusahaan untuk kebutuhan sosial dan lingkungan perusahaan, pembayaran bunga dan penambahan utang dalam struktur modal.

2.4Hipotesis

Berdasarkan kerangka konseptual di atas yang telah diuraikan, maka dapat di rumuskan hipotesis penelitian sebagai berikut :

H1 : Debt To Equity Ratio berpengaruh secara parsial terhadap Return On Equity.

H2 : Debt To Asset Ratio berpengaruh secara parsial terhadap Return On Equity.

H3 : Longterm Debt To Equity Ratio berpengaruh secara parsil terhadap Return On Equity.

BAB III

METODELOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian menggunakan rancangan klausal, berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi varabel lainnya (Umar, 2003:30).

3.2 Waktu dan Tempat Penelitian

Tempat dari penelitian ini adalah perusahaan Tekstil dan Garmen yang terdaftar pada bursa Efek Indonesia (BEI) tahun 2009-2012 yang diperoleh dari www.idx.co.id yang jadwal penelitian adalah sebagai berikut :

3.3 Batasan Penelitian

Agar tujuan penelitian ini dapat tercapai maka peneliti membuat batasan penelitian. Adapun yang menjadi batasan dalam operasional ini adalah sebagai berikut ini :

1. Objek penelitian ini adalah industri yang bergerak di bidang Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2012 dan melaporkan laporan keuangan dalam periode tersebut.

2. Periode penelitian yang diamati adalah tahun 2009 sampai dengan tahun 2012.

3.4 Batasan Operasional

3.4.1 Variabel Independen (variabel bebas) X

Menurut Erlina (2011:37) Variabel independen dinamakan pula dengan variabel yang diduga sebagai sebab dari variabel dependen, yaitu variabel yang diduga sebagai akibat. Variabel ini sering juga disebut variabel bebas, variabel stimulus, dan prediktor.

Adapun yang dijadikan variabel bebas dalam penelitian ini adalah :

a. Debt To Equity Ratio

b. Debt To Asset Ratio

Debt to asset ratio adalah utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Semakin tinggi rasio ini maka pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mamapu menutupi utang-utangnya dengan aktiva yang dimilikinya.

c. Longterm To Equity Ratio

Rasio Longterm to equity ratio menunjukan bahwa klaim keuangan jangka panjang yang digunakan untuk mendanai kesempatan investasi jangka panjang dengan pengembalian jangka panjang pula (Brigham, 1996:543). Semakin rendah rasio ini akan semakin tinggi kemampuan perusahaan dalam membayar kewajiban jangka panjang, rasio ini dapat dihitung dengan cara total kewajiban panjang dibagi total Ekuitas.

3.4.2 Variabel Dependen (Variabel Terikat) Y

Tabel 3.2

Variabel dan Defenisi Operasional

Variabel Defenisi Operasional Indikator Skala

Ukur dengan total Ekuitas

Utang jangka panjang

Rasio antara laba bersih

terhadap Ekuitas

3.5 Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Ridwan dan Kuncoro, 2008:80). Menurut Erlina (2011:80) “Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian. “Populasi dalam penelitian ini adalah seluruh industri Tekstil dan Garmen yang terdaftar dibursa Efek Indonesia pada tahun 2009-2012. Berdasarkan data yang di peroleh dari

“Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiono,2005:56) jadi sampel merupakan sebagian dari populasi untuk mewakili karakteristik populasi yang diambil untuk keperluan peneliti.

Teknik pengambilan sampel yang dilakukan adalah Purposive Sampel

(sampel bertujuan) yang termasuk dalam nonprobility sampling. Menurut Erlina (2011:87) dalam metode ini pengambilan sampel berdasarkan suatu kriteria tertentu. Jadi kriteria yang diambil bukan berdasarkan random melainkan berdasarkan tujuan tertentu.

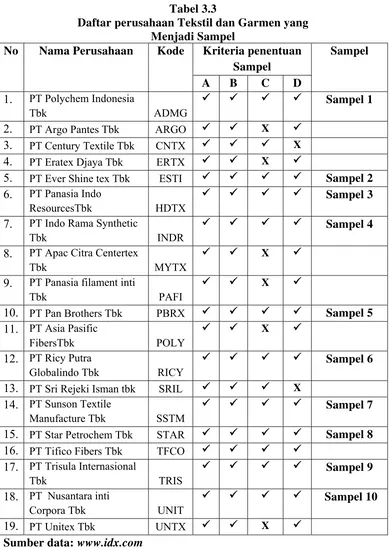

Adapun kritetria yang digunakan, antara lain:

a. perusahaan-perusahaan tersebut adalah perusahaan yang bergerak pada bidang Textile dan Garmen dan terdaftar di BEI pada tahun 2009-2012, b. perusahaan-perusahaan tersebut tidak didelisting pada tahun 2009-2012, c. Perusahaan-perusahaan tersebut memiliki laporan keuangan yang lengkap

pada tahun 2009-2012,

d. Perusahaan tersebut memperoleh laba positf pada tahun 2009-2012.

Tabel 3.3

Daftar perusahaan Tekstil dan Garmen yang Menjadi Sampel

No Nama Perusahaan Kode Kriteria penentuan Sampel

Sampel

A B C D

1. PT Polychem Indonesia

Tbk ADMG

8. PT Apac Citra Centertex

Tbk MYTX

X

9. PT Panasia filament inti

Tbk PAFI

Globalindo Tbk RICY

Sampel 6

13. PT Sri Rejeki Isman tbk SRIL X

14. PT Sunson Textile

Manufacture Tbk SSTM

Sampel 7

15. PT Star Petrochem Tbk STAR Sampel 8

16. PT Tifico Fibers Tbk TFCO 17. PT Trisula Internasional

Tbk TRIS

3.6 Jenis Data

Berdasarkan sumber data dalam penelitian ini, data yang diperoleh termasuk jenis data sekunder, dimana data sekunder adalah data yang diterbitkan oleh atau yang digunakan oleh organisasi atau dapat dikatakan bahwa data sekunder merupakan data yang diperoleh melalui pengutipan data atau keterangan yang berhubungan dengan objek yang diteliti. Data yang digunakan dalam penelitian ini diambil dari Indonesian Capital Marcet Directory (ICMD).

Dalam penelitian ini data-data yang digunakan adalah data kuantitatif, yaitu data pengukuran yang dinyatakan dengan angka-angka, seperti laporan keuangan serta faktor-faktor fundamental perusahaan (Debt to Equity Ratio, Debt to Asset Ratio, Longterm to Equity Ratio) yang semuanya berasal dari Indonesian Capital Marcet Directory (ICMD).

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan studi dokumentasi yaitu dengan cara mempelajari, mengklarifikasi, dan menganalisis data sekunder berupa catatan-catatan laporan keuangan, maupun informasi lainnya yang terkait dalam penelitian ini. Data penelitian ini didapat dari Indonesian Capital Marcet Directory (ICMD).

3.8 Metode Analisis Data

Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas, uji multikolinerritas, uji heterokedastisitas, dan uji autokorelasi.

Untuk pengujian hipotesis dilakukan analisis regresi, kemudian dilakukan proses pengujian analisis F dan pengujian analisis t untuk megetahui apakah variabel independen berpengaruh secara parsial maupun simultan terhadap variabel dependen. Keseluruhan data yang terkumpul selanjutnya dianalisis untuk dapat memeberikan jawaban dari masalah yang dibahas dalam penelitian ini. Adapun metode analisis yang digunakan dalam penelitian ini adalah pengujian asumsi Klasik dan pengujian Hipotesis.

3.9 Pengujian Asumsi Klasik

Untuk menghasilkan suatu model yang baik, maka analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan hipotesis. Pengujian asumsi klasik tersebut meliputi Uji Normalitas, Uji Multikolinearlitas, Uji Heterokedasitas, Uji Autokorelasi.

3.9.1 Uji Normalitas

3.9.2 Uji Multikolinearlitas

Uji Multikolinearlitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara varibel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara varibel independen. Untuk melihat ada atau tidaknya mulitikolinearlitas dalam model regresi dilihat dari nilai tolerance

dan lawannya variance Inflation Factor(VIF). Batasan yang umum dipakai untuk menunjukkan adanya multikolinearlitas adalah nilai tolerance <0,10 atau VIF > 10.

3.9.3 Uji Heterokedastisitas

Menurut Erlina (2011:106) “ uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain”. Suatau model regresi yang baik adalah model regresi heterokedastisitas atau tidak terjadi heterokedastisitas.

3.9.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya.

3.10 Pengujian Hipotesis

Persamaannya adalah :

Dimana :

Y : Return on Equity (ROE)

a : Konstanta

X1 : Debt To Equity Ratio

X2 : Debt To Asset Ratio

X3 : Longterm On Equity Ratio

b1,2,3 : besaran koefisien regresi dari masing-masing variabel

e : error

Setelah persamaan regresi dibentuk, maka dilakukan pengujian hipotesis yang terdiri dari uji F dan uji t.

3.10.1 Uji F

Uji F digunakan Untuk menguji pengaruh DER, DAR, dan LDER secara simultan terhadap ROE. Uji ini dilakukan dengan ketentuan sebagai berikut ini: Jika nilai F-hitung > F-tabel, maka Ha diterima, dan

Jika nilai F-hitung < F-tabel, maka Ha ditolak.

3.10.2 Uji t

Uji t dilakukan untuk mengetahui signifikan tidaknya pengaruh masing-masing variabel bebas terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh variabel independen dengan variabel dependen secara parsial.

H1 dan H2 diuji dengan menggunakan uji t (regresi linear sederhana). Dimana kriteria yang digunakan adalah sebagai berikut :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran umum Perusahaan Industri Tekstil dan Garmen

Dalam penelitian ini yang dijadikan objek dalam penelitian adalah perusahaan dengan periode pengamatan pada tahun 2009-2012. Adapun gambaran umum perusahaan Industri Tekstil dan Garmen adalah sebagai berikut:

4.1.1 Sektor Industri Tekstil dan Garmen

1. PT Polychem Indonesia tbk (ADMG)

PT Polychem indonesia tbk ( dahulu PT GT Petrochem industries tbk ) didirikan pada tanggal 25 april 1986 dan mulai berproduksi pada tahun 1990, berdasarkan anggaran yang dimiliki oleh perusahaan ruang lingkup kegiatan ADMG adalah industri pembuatan polyester chips, polyester filament, engineering resin, ethylene glycol, polyester staple fiber dan petrokimia, pertenunan, permintalan dan industri tekstil. Hasil produksi di pasarkan di dalam negeri dan luar negeri termasuk di Asia, Amerika Serikat, Eropa, Australia dan Afrika, kantor pusat ADMG ini berdomisili di wisma 46 kota BNI lantai 20 , Jalan Jend. Sudirman, Kav 1, Jakarta sedangkan pabriknya terletak di Tanggerang, Karawang dan Merak.

2. PT Ever Shnie Textile (ESTI)

1992. Selain memproduksi kain untuk industry garmen, Ever shinetex juga memproduksi bermacam produk yang bermutu yang dapat dipakai untuk berbagai macam industry seperti industry paying, tenda, sleeping bag, teplak meja, sepatu olah raga, pakaian olah raga, pakaian renang, kain gorden, pakaian dalam, dan mainan anak-anak. Kain anti static, anti basah dan kedap air juga diproduksi oleh ESTI.

3. PT Panasia Indo Resources ( HDTX)

PT Panasia Indo Resources adalah perusahaan yang bergerak di bidang industri Tekstil, HDTX didirirkan pada tanggal 06 April 1973 dan mulai beroperasi secara komersial pada tahu 1974. Ruang lingkup kegiatan HDTX meliputi usaha dalam bidang proses bahan baku serat (polimerisasi), twisting, permintalan, pertenunan, industri Tekstil, pertambangan energi dan perdangan umum, Pabrik perseroan terletak di Bandung yaitu tepatnya di Jln. Moh Toha.

4. PT Indo Rama Synthetic (INDR)

5. PT Pan Brother tbk (PBRX)

PT Pan Brother tbk didirikan pada tanggal 21 agustus 1980 pan brother bergerak di bidang industri appararel dengan memproduksi berbagai pakaian jadi dan berkantor dipusat Tanggerang dengan pabrik perseroan terletak di Tanggerang, Bonyolali, Sragendan kantor representative terdapat di singapura, Hongkong dan Taiwan. PT Pan Brother memproduksi “cut dan swint kulit garmen” seperti polo Tshirt, Golft Tshirt dan juga jaket.

6. PT Ricy Putra Globalindo tbk (RICY)

PT Ricy Putra Globalindo Tbk didirika pada taggal 22 Desember 1987 dan mulai beroperasi pada tahun 1988. Kantor pusat Ricy berlokasi di Jl. Sawah Lio II No. 29-37 Jembatan Lima, Tamboran, Jakarta 11250 sedangkan pabrik berlokasi di ceteureup-Bogor dan Cicalengkang-Bandung. Berdasarkan anggaran dasar perusahaan Ricy, Ruang lingkup kegiatan terutama bergrak di bidang industry pembuatan pakaian dalam dan pakaian jadi ( fashion wear). Saat ini Ricy memiliki 2 bidang usaha :

1. Pakaian jadi yang di kelompokkan dalam 3 produk utama yaitu: pakaian dalam pria, produk pakaian jadi, produk pakaain jadi dan produk pakaian pesanan khusus.

2. Benang rajut yang terdiri dari benang rajut katun. 7. PT Sunson Textile Manufacture (SSTM)

barang lainnya. SSTM didirikan dengan nama PT Sandang Usaha Nasional Indonesia Tekstil Industri dan memulai kegiatan komersialnya pada tahun 1973.

8. PT Star Petrochem tbk ( STAR)

PT Star Petrochem tbk adalah perusahaan yang bergerak dalm bidang industri dan aktivitas STAR adalah menjalankan usaha dalam bidang pembangunan, perindustrian, pertambangan, pengangkutan darat, pertanian, percetakan, perbengkelan, jasa kecuali jasa di bidang hukum dan pajak. Saat iniperusahaan bergerak dalam usaha perdangangan besar. PT STAR didirikan pada tanggal 19 mei 2008 dengan nama PT Star Asia Internasional dan mulai beroperasi pada tahun 2008, perusahaan berkedudukan di menara BCA Lt .45 Grand Indonesia, Jl MH Thamrin No1 Menteng, Jakarta 10310.

9. PT Trisula Internasional (TRIS)

PT Trisula Internasional tbk (sebelumnya PT Trisula Global Fashion ) didirikan pada tanggal 13 Desember 2004 dengan memulai kegiatan usahanya bidang perdangan pakaian jadi (Garmen), industri garmen, industri tekstil dan usaha terkait lainnya. Kantor pusat TRIS berlokasi di Gedung Trisula Center, Jln. Lingkar Luar Barat blok A no 1 Jakarta.

10. PT Nusantara inti corpora tbk (UNIT)

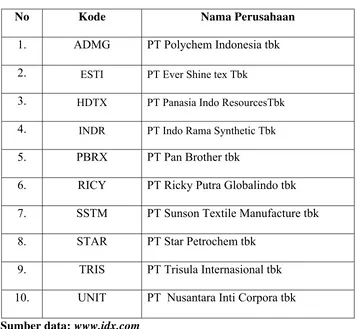

Berikut tabel nama dan kode perusahaan manufaktur yang menjadi sampel dari penelitian ini:

Tabel 4.1

Daftar Sampel Perusahaan Tekstil dan Garmen

No Kode Nama Perusahaan

1. ADMG PT Polychem Indonesia tbk 2. ESTI PT Ever Shine tex Tbk

3. HDTX PT Panasia Indo ResourcesTbk 4. INDR PT Indo Rama Synthetic Tbk 5. PBRX PT Pan Brother tbk

6. RICY PT Ricky Putra Globalindo tbk 7. SSTM PT Sunson Textile Manufacture tbk 8. STAR PT Star Petrochem tbk

9. TRIS PT Trisula Internasional tbk 10. UNIT PT Nusantara Inti Corpora tbk

Sumber data: www.idx.com

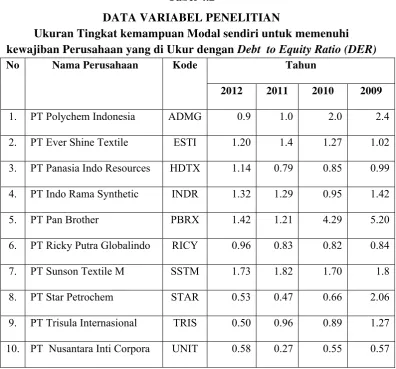

Tabel 4.2

DATA VARIABEL PENELITIAN

Ukuran Tingkat kemampuan Modal sendiri untuk memenuhi kewajiban Perusahaan yang di Ukur dengan Debt to Equity Ratio (DER)

No Nama Perusahaan Kode Tahun

2012 2011 2010 2009

1. PT Polychem Indonesia ADMG 0.9 1.0 2.0 2.4

2. PT Ever Shine Textile ESTI 1.20 1.4 1.27 1.02

3. PT Panasia Indo Resources HDTX 1.14 0.79 0.85 0.99

4. PT Indo Rama Synthetic INDR 1.32 1.29 0.95 1.42

5. PT Pan Brother PBRX 1.42 1.21 4.29 5.20

6. PT Ricky Putra Globalindo RICY 0.96 0.83 0.82 0.84

7. PT Sunson Textile M SSTM 1.73 1.82 1.70 1.8

8. PT Star Petrochem STAR 0.53 0.47 0.66 2.06

9. PT Trisula Internasional TRIS 0.50 0.96 0.89 1.27

10. PT Nusantara Inti Corpora UNIT 0.58 0.27 0.55 0.57

Sumber : Hasil Penelitian www.idx.com dan diolah.

Tabel 4.2 di atas variabel DER (Debt to Equitas Ratio) menunjukkan bahwa rasio antara total utang dengan total equitas yang paling tertinggi pada tahun 2009 dan 2010 adalah perusahaan yang sama yaitu PT Pan Brother tbk yaitu sebesar 5.20% dan 4.29%, rasio DER pada tahun 2011 dan pada tahun 2012 tertinggi adalah perusahaan PT Sunson Textile tbk sebesar 1.82% dan 1.73%. Sedangkan rasio antara total utang dengan total equitas terendah pada tahun 2009/2011 adalah perusahaan PT Nusantara Inti Corpora tbk sebesar 0.57% dan 0.55% tahun 2010 dan 0.27% pada tahun 2011, pada tahun 2012 DER terendah adalah

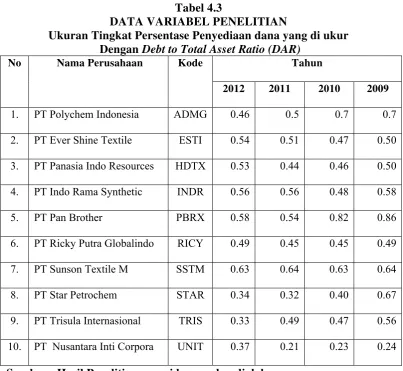

Tabel 4.3

DATA VARIABEL PENELITIAN

Ukuran Tingkat Persentase Penyediaan dana yang di ukur Dengan Debt to Total Asset Ratio (DAR)

No Nama Perusahaan Kode Tahun

2012 2011 2010 2009

1. PT Polychem Indonesia ADMG 0.46 0.5 0.7 0.7

2. PT Ever Shine Textile ESTI 0.54 0.51 0.47 0.50

3. PT Panasia Indo Resources HDTX 0.53 0.44 0.46 0.50

4. PT Indo Rama Synthetic INDR 0.56 0.56 0.48 0.58

5. PT Pan Brother PBRX 0.58 0.54 0.82 0.86

6. PT Ricky Putra Globalindo RICY 0.49 0.45 0.45 0.49

7. PT Sunson Textile M SSTM 0.63 0.64 0.63 0.64

8. PT Star Petrochem STAR 0.34 0.32 0.40 0.67

9. PT Trisula Internasional TRIS 0.33 0.49 0.47 0.56

10. PT Nusantara Inti Corpora UNIT 0.37 0.21 0.23 0.24

Sumber : Hasil Penelitian www.idx.com dan diolah.

sebesar 0.23% dan pada tahun 2011 sebesar 0.21% sedangkan pada tahun 2012

DAR terendah adalah perusahaan PT Trisula Internasional tbk sebesar 0.33%.

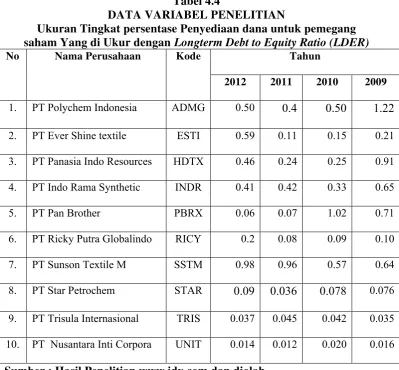

Tabel 4.4

DATA VARIABEL PENELITIAN

Ukuran Tingkat persentase Penyediaan dana untuk pemegang saham Yang di Ukur dengan Longterm Debt to Equity Ratio (LDER)

No Nama Perusahaan Kode Tahun

2012 2011 2010 2009

1. PT Polychem Indonesia ADMG 0.50 0.4 0.50 1.22 2. PT Ever Shine textile ESTI 0.59 0.11 0.15 0.21

3. PT Panasia Indo Resources HDTX 0.46 0.24 0.25 0.91

4. PT Indo Rama Synthetic INDR 0.41 0.42 0.33 0.65

5. PT Pan Brother PBRX 0.06 0.07 1.02 0.71

6. PT Ricky Putra Globalindo RICY 0.2 0.08 0.09 0.10

7. PT Sunson Textile M SSTM 0.98 0.96 0.57 0.64

8. PT Star Petrochem STAR 0.09 0.036 0.078 0.076 9. PT Trisula Internasional TRIS 0.037 0.045 0.042 0.035

10. PT Nusantara Inti Corpora UNIT 0.014 0.012 0.020 0.016

Sumber : Hasil Penelitian www.idx.com dan diolah.

terendah pada tahun 2009/2011 adalah perusahaan PT Nusantara Inti Corpora tbk sebesar 0.016% tahun 2009, pada tahun 2010 sebesar 0.020% , pada tahun 2011 sebesar 0.012% dan pada tahun 2012 rasio terendah adalah perusahaan PT Star Petrochem tbk sebesar 0.09%.

Tabel 4.5

DATA VARIABEL PENELITIAN

Tingkat Pengembalian Modal sendiri yang Di ukur dengan Return on Equity (ROE)

No Nama Perusahaan Kode Tahun (dalam persen)

2012 2011 2010 2009

1. PT Polychem Indonesia ADMG 3.4 11.2 3.0 4.9

2. PT Ever Shine tex ESTI 2.9 1.4 0.6 3.0

3. PT Panasia Indo Resources HDTX 0.49 3.06 0.05 0.10

4. PT Indo Rama Synthetic INDR 0.3 2.6 9.0 3.2

5. PT Pan Brother PBRX 17.29 10.54 21.31 25.30

6. PT Ricky Putra Globalindo RICY 1.75 1.72 3.23 1.10

7. PT Sunson Textile M SSTM 0.81 1.19 3.07 1.27

8. PT Star Petrochem STAR 0.19 0.53 1.25 76.2

9. PT Trisula Internasional TRIS 15.6 9.93 6.81 11.2

10. PT Nusantara Inti Corpora UNIT 0.15 0.93 1.04 1.63

Sumber : Hasil Penelitian www.idx.com dan diolah.

adalah perusahaan PT Panasia Indo Resources tbk sebesar 0.10% dan 0.05%, pada tahun 2011 yang memiliki rasio ROE terendah adalah perusahaan PT Star Petrochem tbk sebesar 0.53% dan pada tahun 2012 adalah perusahaan PT Nusantara Inti Corpora tbk sebesar 0.15%.

4.2 Deskriptif Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder

(kuantitatif) dimana data yang diperoleh dari situs www.idx.com. Dalam penelitian ini data yang di ambil adalah data dalam pengamatan selama 4 tahun yaitu tahun 2009/2012 dimana sampel penelitian ini adalah perusahaan Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia.

Berdasarkan data yang di peroleh dari www.idx.com tahun 2009 sampai dengan tahun 2012 yang meliputi data tertinggi (Maxsimum), terendah

(Minimum), dan nilai rata-rata (Mean), dari variabel yang diteliti baik itu variabel independen yaitu Debt to equity ratio (DER), Debt to asset ratio (DAR), Longterm debt to equity ratio (LDER) dan variabel dependent adalah Return on equity (ROE) dapat dilihat pada tabel 4.6 dibawah ini:

Tabel 4.6 Statistic Descreptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 40 .27 5.20 1.2968 .93993

DAR 40 .21 .86 .5087 .14215

LDER 40 .01 1.22 .3331 .33723

ROE 40 .05 76.20 6.5810 12.83705

Valid N (listwise) 40

Berdasarkan data dari tabel 4.6 dapat dijelaskan bahwa:

a. variabel Debt to Equity Ratio (DER) memiliki nilai minimum 0.27; nilai maksimum 5.20. Nilai rata-rata DER sebesar 1.2968; nilai standar deviasi sebesar 0.93993 dan jumlah observasi sebanyak 40 sampel,

b. variabel Debt to Asset Ratio (DAR) memiliki nilai minimum 0.21; nilai maksimum 0.86. Nilai rata-rata DAR sebesar 0.5087; nilai standar deviasi sebesar 0.4215 dan jumlah observasi sebanyak 40 sampel,

c. Variabel Longterm Debt to Equity Ratio (LDER) memiliki nilai minimum 0.01; nilai maksimum 1.22. Nilai rata-rata LDER sebesar 0.3331; nilai standar deviasi sebesar 0.33723 dan jumlah sampel sebanyak 40 sampel, d. variabel Return On Equity (ROE) memiliki nilai minimum 0.05; nilai

maksimum 76.50. Nilia rata-rata ROE sebesar 6.5810; standar deviasi sebesar 12.83705 dan jumlah sampel sebanyak 40 sampel.

4.3 Hasil Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk megetahui apakah model estimasi telah memenuhi kriteria ekonometrika, dalam arti tidak terjadi penyimpangan yang cukup serius dari asumsi-asumsi. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan adalah sebagai berikut :

4.3.1 Uji Normalitas

chi square tapi karena test ini memiliki kelemahan, maka yang di pakai oleh penulis adalah kolmogorov-Smirnov selain itu penulis juga menggunakan cara analisis garfik dalam analisis grafik ini, dilakukan dengan melihat grafik Histogram dan normal P – plot. Berikut adalah distribusi normal berdasarkan uji

kolmogorov-Smirnov yang dapat dilihat dari:

1. Nilai sig. atau signifikan probabilitas < 0.05, maka distribusi data adalah tidak normal.

2. Nilai sig. atau signifikan atau probabilitas > 0.05, maka distribusi data adalah normal.

Hasil uji normalitas dengan mengunakan model kolmogorov-Smirnov adalah sebagai berikut:

Tabel 4.7 Hasil uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa,b Mean .0000000

Std. Deviation 10.14543421

Most Extreme Differences Absolute .197

Positive .197

Negative -.151

Kolmogorov-Smirnov Z 1.248

Asymp. Sig. (2-tailed) .089

a. Test distribution is Normal.

b. Calculated from data.

Sumber :output SPSS versi 18

berarti H0 diterima. Setelah data terdistribusi secara normal, maka dapat

dilanjutkan uji asumsi klasik lainnya.

Gambar 4.2 Grafik Normal P-Plot Sumber : output SPSS versi 18

Dari tabel di atas kita dapat menyimpulkan bahwa grafik normal plot terlihat titk-titik menyebar disekitar diagonal serta penyebaran agak jauh dari diagonal, hal ini menunjukkan bahwa grafik menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

4.3.2 Uji Multikolinearlitas

Uji multikolinearlitas dilakukan untuk melihat ada tidaknya hubungan linear diantara variabel dalam model regresi. Tabel 4.8 menunjukkan ada tidaknya gejala multikolinearlitas, dimana hasil uji VIF (Variance Inlatian Factor)

Tabel 4.8

a. Dependent Variable: ROE

Sumber : Output SPSS versi 18

Dari data tabel 4.8 diatas dapat disimpulkan bahwa tidak terjadi Multikolinearlitas dengan nilai dasar VIF untuk setiap variabel independent tidak ada yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0.1.

4.3.3 Uji Heteroskedastisitas

Gambar 4.3 Grafik Scatterplot Sumber : output SPSS versi 18

Dari garfik Scatterplot diatas dapat disimpulkan bahwa titik-titik penyebaran secara acak serta tidak membentuk pola tertentu atau tidak teratur, hal ini mengidikasikan bahwa tidak terjadi heterokedastisitas pada model regresi sehingga model regresi layak dipakai.

4.3.4 Uji Autokorelasi

regresi. Apabila dalam model regresi terdapat autokorelasi maka dalam penelitian terdapat korelasi antar anggota sampel yang diurutkan berdasarkan waktu artinya koefesien korelasi menjadi tidak akurat sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi.

Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW). Pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2005:96) dapat dilihat dalam tabel dibawah ini :

Tabel 4.9

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada positif atau negatif

Tidak ditolak du < d < 4 – du

Tabel 4.10

Hasil Uji Autokorelasi

Model Summaryb

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .613a .375 .323 10.55970 2.237

a. Predictors: (Constant), LDER, DER, DAR

b. Dependent Variable: ROE

Sumber :Output SPSS versi 18

Hasil uji autokorelasi nilai statistik Durbin Watson (DW) sebesar 2.237, nilai ini akan kita bandingkan dengan nilai tabel yang menggunakan signifikan 5%, jumlah sampel (n) 40, dan jumlah variabel independent (k) 4, maka berdasasrkan nilai tabel Durbin Watson didapat nilai batas atas (du) sebesar 1.720 dan nilai batas bawah (dl) sebesar 1.284 Oleh karena itu, nilai (Dw) lebih besar dari dan lebih kecil dari (du < d < 4 – du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun negatif.

4.4 Analisis Berganda

Tabel 4.11

a. Dependent Variable: ROE

Sumber : Output SPSS versi 18

Berdasarkan tabel diatas maka dapat dibentuk persamaan regresi sebagai berikut :

Y = -14.043+5.283X1+42.409X2 –23.426X3 + e

Persamaan regresi diatas dapat dijelaskan sebagai berikut : a. Nilai B Constant (a) = -14.043 = Konstanta

Nilai konstanta ini menunujukkan bahwa apabila tidak ada nilai variabel nilai bebas yaitu debt to equity ratio, debt to asset ratio, dan longterm debt to equity ratio,maka perubahan nilai return on equity ratio yang di lihat dari nilai Y tetap sebesar -14.043.

b. Nilai b1 = 5.283 = debt to equity ratio

Koefesien regresi ini menunujukkan bahwa setiap kenaikan debt to equity ratio sebesar 1% maka perubahan return on equity ratio akan mengalami kenaikan sebesar 5.283 dengan asumsi bahwa variabel lainnya tetap.

Koefesien regresi ini menunujukkan bahwa setiap kenaikan debt to asset ratio

sebesar 1%, maka perubahan return on equity ratio akan mengalami kenaikan sebesar 42.409 dengan asumsi bahwa variabel lainnya tetap.

d. Nilai b3 = -23.426 = longterm on equity ratio

Koefesien regresi ini menunujukkan bahwa setiap kenaikan longterm on equity ratio sebesar 1%, maka perubahan return on equity ratio akan mengalami kenaikan sebesar -23.426 dengan asumsi bahwa variabel lainnya tetap.

4.5Pengujian Hipotesis

Hipotesis dilakukan untuk mengetahui apakah variabel independen dalam model regresi berpengaruh pada variabel dependent maka dilakukan pengujian dengan menggunakan Uji Adjusted R2 Uji f dan Uji t (t test).

4.5.1 Uji Koefisien Determinasi R2

Uji Adjusted R2 bertujuan untuk mengetahui proporsi atau persentase total varian dalam variabel terikat yang diterangkan variabel bebas secara bersama-sama. Menggunakan variabel Adjusted R2 karena dalam regresi ini menggunakan lebih dari dua variabel bebas. Berikut ini hasil Uji Adjusted R2 :

Tabel 4.12

Uji Koefesien Determinasi

Sumber: output SPSS versi 18

Model Summary

Tabel 4.12 menunjukkan bahwa nilai koefisien korelasi (R) sebesar 0.613 yang berarti bahwa korelasi atau hubungan antara variabel pengembalian modal sendiri (ROE) dengan variabel independennya DER, DAR, LDER adalah kuat dengan didasarkan pada nilai R yang berada di atas 0.5.

Angka koefisien determinan adalah 0.323 atau 32.3% mengindikasi bahwa variasi dari kedua variabel indpendentnya hanya mampu menjelaskan variasi variabel independen sebesar 32.3% dan sisanya 67.7% (100%-32.3%) dijelaskan oleh faktor-faktor lain. Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji F dan uji t.

4.5.2 Uji-F

Uji F ini dilakukan untuk melihat sebearapa besar berpengaruh pada variabel independent terhadap variabel dependent secara simultan. Dalam uji F digunakan hipotesis yang di sebut di bawah ini:

a. H0 : b1, b2,b3,b4 = 0, artinya debt to equity ratio, debt to asset ratio dan longterm debt to equity ratio tidak mempunyai pengaruh terhadap return on equity ratio secara simultan pada industri Tekstil dan Garmen pada Bursa Efek Indonesia.

Kriteria:

H0 diterima dan Ha ditolak jika F hitung < F tabel untuk α≡ 5%

Ha diterimadan H0 ditolak jika F hitung > F tabel untuk α≠ 5%

Berikut ini adalah hasil uji F :

Tabel 4.13 Uji-F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2412.542 3 804.181 7.212 .001a

Residual 4014.264 36 111.507

Total 6426.806 39

a. Predictors: (Constant), LDER, DER, DAR

b. Dependent Variable: ROE

Sumber: output SPSS versi 18

Dari tabel 4.13 ANOVA (analisis of variance) atau uji F maka Fhitung adalah 7.212 dengan tingkat signifikan 0.001, jauh lebih kecil dari 0.05 artinya signifikan, Secara Quick Look bila nilai F hitung >F tabel (7.212>2.634) maka hasil uji ANOVA menunjukkan Ha diterima pada derajat kepercayaan 5% dengan

kata lain H0 ditolak artinya variabel-variabel independent yang diteliti secara

simultan mempengaruhi ROE.

4.5.3 Uji t

Uji t ini dilakukan untuk mengetahui hubungan antara variabel-variabel independent terhadap variabel dependen secara parsial. Dalam uji t di gunakan hipotesis seperti yang terliaht sebagai berikut:

b. Ha b1,b2,b3,b4 ≠ 0 artinya debt to equity ratio, debt to asset ratio dan longterm debt to equity ratio mempunyai pengaruh terhadap return on equity secara parsial pada industry Tekstil dan Garmen.

Kriteria untuk t hitung :

H0 diterima dan Ha ditolak jika t hitung < t tabel untuk α =5%

Ha ditolak dan H0 diterima jika t hitung >t tabel untuk α =5%

Berikut ini adalah hasil uji t yang di olah oleh penulis dengan menggunakan SPSS versi 18:

a. Dependent Variable: ROE

Sumber : output SPS versi 18

Dari tabel 4.14 diatas dapat disimpulkan bahwa variabel DER memiliki koefisien beta positif yaitu sebesar 5.283 dan thitung sebesar 1.477 dengan tingkat

signifikan sebesar 0.148. Sedangkan nilai t tabel (uji dua arah) dengan tingkat kepercayaan (confidance interval) 95% atau α = 5% adalah sebesar 2.024 artinya

DER memiliki thitung<ttabel (1.477<2.024) maka dapat diambil kesimpulan H0

Nilai t hitung variabel DAR diperoleh sebesar 42.409 dan nilai signifikan sebesar 0.107 (42.409>0.107), nilai signifikan uji t yang diperoleh sebesar 0.107 lebih besar daripada tingkat signifikan yang telah ditetapkan 5% (0.05). sedangkan ttabel sebesar 42.409 artinya DAR memiliki thitung>ttabel (42.409>2.024)

artinya Ha ditolak dan H0 diterima, hal ini menunujukkan bahwa variabel DAR

berpengaruh secara parsial terhadap variabel ROE.

Nilai t hitung variabel LDER diperoleh sebesar -3.400 dan nilai signifikan sebesar 0.002 (-3.400<0.002), nilai signifikan uji t yang di peroleh sebesar 0.002 lebih kecil daripada tingkat signifikan yang telah di tetapkan alpha 5% (0.05). sedangkan t hitung sebesar -3.400 artinya LDER memiliki thitung<ttabel

(-3.400<2.024) hal ini menunjukkan bahwa H0 diterima dan Ha ditolak. Artinya

secara parsial variabel LDER tidak berpengaruh secara signifikan terhadap variabel ROE.

4.5 Pembahasan Hasil Penelitian

Dari hasil pengujian hipotesis secara parsial di atas telah diketahui bahwa debt to equity ratio (DER) tidak memiliki pengaruh terhadap tingkat pengembalian modal sendiri (ROE) dengan tingkat kepercayaan 95% hal ini ditunjukkan dapat dilihat dari thitung<ttabel , (1.477<2.024) dengan demikian dapatdiambilkesimpulan

H0 diterima Ha ditolak ini menunjukkan bahwa variabel DER mempunyai

berpengaruh positif dan signifikan Terhadap ROE, perbedaan ini disebabkan oleh perbedaaan sampel yang digunakan peneliti dan tahun data peneliti.

Variabel DAR memiliki pengaruh terhadap tingkat peengembalian modal sendiri (REO) dengan tingkat kepercayaan 95%. Hal ini dapat dilihat dari hasil variabel DAR memiliki nilai thitung>ttabel (42.409>2.024) artinya Ha ditolak dan H0

diterima, hal ini menunujukkan bahwa variabel DAR berpengaruh secara parsial terhadap variabel ROE. Hasil penelitian ini sesuai dengan hasil penelitian terdahulu yang di lakukan oleh Anggraeni (2006) yang menyatakan bahwa DAR berpengaruh positif terhadap ROE. tetapi hasil penelitian ini tidak sesuai dengan dengan hasil penelitian yang dilakukan oleh Andreas (2010) yang menyatakan bahwa DAR tidak berpengaruh positif terhadap ROE.

Variabel LDER juga tidak memiliki pengaruh secara parsial terhadap return on equity ratio (ROE) dengan tingkat kepercayaan 95%, ini dapat dilihat dari thitung<ttabel (-3.400<2.024) hal ini menunjukkan bahwa H0 diterima dan Ha ditolak.

BAB V

KESIMPULAN DAN SARAN

5.5Kesimpulan

Berdasarkan hasil data dan pembahasan di bab IV maka dapat ditarik beberapa kesimpulan sebagai berikut :

1. Debt to equity ratio secara parsial tidak berpengaruh terhadap tingkat pengembalian modal sendiri (ROE) pada perusahaan Tekstil dan Garmen yang terdaftar pada Bursa Efek Indonesia pada tingkat kepercayaan 95%, 2. Debt to asset ratio secara parsial berpengaruh terhadap tingkat

pengembalian modala sendiri (ROE) pada perusahaan Tekstil dan Garmen yang terdaftar pada Bursa Efek Indonesia pada tingkat kepercayaan 95%, 3. Longterm debt to equity ratio secara parsial tidak berpengaruh terhadap

tingkat pengembalian modala sendiri (ROE) pada perusahaan Tekstil dan Garmen yang terdaftar pada Bursa Efek Indonesia pada tingkat kepercayaan 95%,

4. debt to asset ratio berpengaruh secara simultan terhadap return on equity ratio.

5.2 Keterbatasan Penelitian

Dalam penelitian ini penulis memiliki keterbatasan yang mungkin dapat diperbaiki oleh peneliti berikutnya. Keterbatasan yang dimiliki penulis diantaranya :

yang terdaftar dalam Bursa Efek Indonesia dengan yang listing sebanyak 19 perusahaan,

2. Penelitian ini hanya mengunakan debt to equity ratio, debt to asset ratio

dan longterm debt to equity ratio terhadap tingkat pengembalian modal sendiri (ROE).

5.3 Saran

Adapun saran-saran yang dapat diberikan penulis adalah sebagai berikut :

1. Bagi para peneliti selanjutnya di sarankan untuk menggunakan variabel yang lebih banyak sehingga hasil yang diperoleh akan lebih akurat dan mempunyai cakupan yang luas.