BAB II

TINJAUAN PUSTAKA 2.1TINJAUAN TEORITIS

2.1.1 Struktur Modal

Struktur modal merupakan panduan sumber dana jangka panjang yang di

gunakan oleh perusahaan (Arthur J. 2000: 542) menurut Husnan (1996: 275)

struktur modal adalah perbandingan antara sumber jangka panjang yang bersifat

pinjaman dan modal sendiri. Struktur modal juga dapat didefenisikan sebagai

perimbangan atau perbandingan antara utang jangka panjang dan dengan modal

sendiri (Riyanto,2001:296). Keputusan untuk memilih sumber pembiayaan

merupakan keputusan bidang keuangan yang sangat penting bagi perusahaan.

Dalam melakukan keputusan pendanaan, manajer keuangan harus

mempertimbangkan serta mengkombinasikan sumber-sumber dana yang nantinya

dapat memaksimumkan nilai perusahaan itu sendiri. Kebijakan pemenuhan dana

dapat dibedakan menjadi kebijakan jangka pendek maupun kebijakan jangka

panjang. Kebijakan mengenai struktur modal melibatkan trade off antara resiko

dan pengembalian yang di harapkan akan menaikkan laba perusahaan tersebut.

Struktur modal yang optimal adalah struktur modal yang mengoptimalkan

keseimbangan antara resiko yang diterima maka struktur modal perusahaan belum

optimal dan dapat dilakukan penambahan modal bila di perlukan. Risiko yang

sama besarnya dengan tingkat pengembalian oleh perusahaan menunjukkan

2.1.2 Teori Struktur Modal a. Teori Agency

Menurut teori ini, struktur modal di susun sedemikian rupa untuk

mengurangi konflik antar berbagai kelompok kepentingan. Pada konflik yang

pertama, jika hutang mencapai jumlah yang signifikan di bandingkan dengan

saham, maka pemengang saham akan tergoda melakukan subsitusi asset. Dalam

hal ini pemegang saham akan beroperasi dengan meningkatkan risiko perusahaan.

Risiko perusahaan yang meningkat menguntungkan bagi pemegang saham karena

kemugkinan memperoleh keuntungan yang tinggi akan semakin besar.

b. Teori Modigliani Miller

Sebuah perusahaan menerapkan kebijaksanaan yang berbeda dalam

menentukan struktur modalnya dengan tujuan meningkatkan laba. Struktur modal

perusahaan haruslah dapat memaksimumkan laba bagi kepentingan modal sendiri

atau equitas yang tercermin dalam Return on equity. Menurut Brealey dan Myers

terdapat dua pendekatan dalam kaitannya dengan struktur modal yang dinamakan

proporsi I dan proporsi II. Proporsi I: nilai dari perusahaan yang berhutang sama

dengan nilai perusahaan yang tidak berhutang. Implikasi dari proporsi I ini adalah

struktur modal dari perusahaan tidak relevan, perubahan struktur modal tidak

mempengaruhi nilai perusahaan dan weighted average cost of capital (WACC)

perusahaan akan tetap sama tidak dipengaruhi oleh bagaimana perusahaan

memadukan huatnga dan modal untuk membiayai perusahaan.

Proporsi II biaya modal saham akan meningkat apabila perusahaan

pada resiko dari operasional perusahaan dan tingkat hutang perusahaan. Brealey,

Myers dan Marcus (1999) menyimpulkan dari teori Modigliani Miller tanpa pajak

ini yaitu tidak membedakan antara perusahaan yang berhutang atau pemegang

saham berhutang pada saat kondisi tanpa pajak dan pasar yang sempurna. Nilai

perusahaan tidak bergantung pada struktur modalnya. Dengan kata lain, manajer

keuangan tidak dapat meningkatkan nilai perusahaan dengan proporsi debt dan

equity yang digunakan untuk membiayai perusahaan.

c. Packing Order Theory

Pecking Order Theory yang di kembangkan oleh Stewart C. Myers dan

Nicholas Majluf di tahun 1984 adalah: teori yang menyatakan bahwa perusahaan

mengikuti hirarki tertentu dalam pengambilan keputusan keuangan yang

menyangkut struktur modalnya. Secara singkat teori ini menyatakan bahwa: (a)

perusahaan menyukai internal financial (pendanaan dari hasil operasi perusahaan

berwujud laba ditahan), (b) Apabila pendanaan dari luar (eksternal financial) di

perlukan maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih

dalu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti dengan sekuritas

yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih

belum mencukupi, saham baru akan diterbitkan.

Sesuai dengan teori Pecking Order, tidak ada suatu terget ratio, karena ada

dua jenis modal sendiri, yaitu internal dan eksternal. Menurut teori Pecking Order

ini, manejer keuangan tidak memperhitungkan tingkat hutang yang optimal.

Kebutuhan dana di tentukan oleh kebutuhan investasi maka perusahaan akan

Teori pecking order bisa menjelaskan bahwa kenapa perusahaan yang

mempunyai tingkat keuntungan yang lebih tinggi justru memiliki tingkat hutang

yang lebih kecil. Tingkat hutang yang lebih kecil tersebut tidak di karena

perusahaan mempunyai target tingkat hutang yang lebih kecil, tetapi karena

mereka tidak membutuhkan dana eksternal, dana internal mereka cukup untuk

memenuhi kebutuhan investasi.

d. Trade Off Theory

Trade off Theory (Modigliani dan Miller 1963) berasumsi bahwa semakin

banyak hutang maka akan semakin tinggi beban yang harus di tanggung

perusahaan. Satu hal yang penting bahwa semakin meningkatnya hutang, maka

semakin tinggi profitabilitas kebangkrutan. Beban yang harus di tanggung saat

menggunakan hutang yang lebih besar adalah biaya kabangkrutan, biaya keagenan

dan beban bunga yang semakin besar. Sebagai contoh, semakin tinggi hutang,

semakin besar bunga yang harus dibayarkan. Kemungkinan tidak membayar

bunga yang tinggi akan semakin besar. Pemberian pinjaman bisa membangkrutan

perusahaan jika perusahaan tidak bisa membayar hutang.

Kebijakan struktur modal melibatkan pertimbangan trade off antara resiko

dengan tingkat pengembalian. Trade off menerangkan bahwa struktur modal

optimal ditemukan dengan menyeimbangkan keuntungan pajak dengan biaya

tekanan finansial (the cost of financial distress) dari penambahan hutang, sehingga

biaya dan keuntungan dari penambahan hutang di trade off (saling tukar) satu

2.1.3 Debt to Equity Ratio (DER)

Mengacu pada Kasmir (2008:113) Debt To Eqity Ratio merupakan rasio yang

digunakan untuk menghitung nilai utang dengan ekuitas, menurut Erich (1996:

98) suatu upaya untuk memperlihatkan, dalam format lain, proporsireltif dari

klaim pemberi pinjaman terhadap hak kepemilikkan, dan digunakan sebagai

peranaan hutang. Rasio ini dicari dengan cara membandingkan antara seluruh

utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk

mengetahui jumlah yang akan disediakan pinjaman (kreditor) kepada pemilik

perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah

modal sendiri yang dijadikan untuk jaminan utang.

Semakin tinggi rasio ini, maka semakin besar resiko yang dihadapi, dan

investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio yang tinggi

juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva,

Selain itu kreditur juga mengasumsikan terdapat resiko yang besar dari

perusahaan sehingga kreditur dapat saja memberikan bunga yang cukup besar,

sehingga kemampuan perusahaan untuk mendapatkan uang dari sumber-sumber

luar terbatas.

Rumus dari Debt to Equity Ratio sendiri adalah:

Debt To Equity Ratio= Total kewajiban (jangka panjang+jangka pendek) Ekuitas

2.1.4 Debt to Asset Ratio (DAR)

Debt to Asset Ratio menurut Kasmir (2008:113) merupakan utang yang

digunakan untuk mengukur perbandingan antara total utang dengan total aktiva.

seberapa besar utang perusahaan berpengaruh pada pengelolaan aktiva. Dari hasil

pengukuran, apabila rasionya tinggi artinya pendanaan dengan utang semakin

banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan

pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi

utang-utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya rendah,

semakin kecil perusahaan dibiayai dengan utang.

Rumus Debt to Asset Ratio adalah:

Debt to Asset Ratio ≡ Total Kewajiban (jangka pendek+jangka panjang) Total Aktiva (lancar+tidak lancar)

2.1.5 Longterm Debt to Equity Ratio (LDER)

Menurut Kasmir (2008:114) Long Term debt to Equity merupakan rasio utang

jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa

bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka

panjang dengan cara membandingkan antara utang jangka panjang dengan modal

sendiri yang disediakan oleh perusahaan.

Rumus dari Longterm Debt to Equity adalah:

Longterm to Equity Ratio= utang jangka panjang Ekuitas

2.1.6 Return On Equity (ROE)

Menurut Riyanto dalam penelitian (Theresia: 2010) Return On Equity disebut

juga dengan tingkat pengembalian Modal sendiri merupakan salah satu Rasio

Profitabilitas, rasio ini menunjukkan keberhasilan atau kegagalan pihak

pemegang saham dan menekankan pada hasil pendapatan sehubungan dengan

jumlah yang diinvestasikan.

Return on Equity dapat di hitung dengan Rumus:

Return on Equity= Laba bersih x 100% Ekuitas

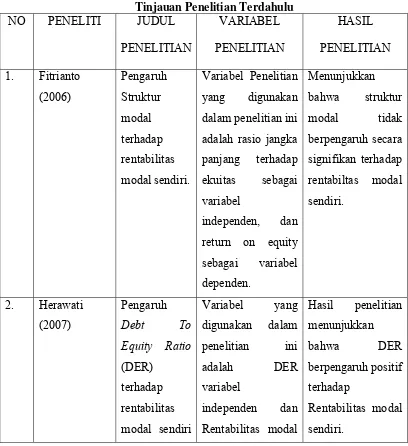

2.2Tinjauan Penelitian Terdahulu

Beberapa Penelitian sebelumnya yang berkaitan dengan topik yaitu:

Tabel 2.1

Tinjauan Penelitian Terdahulu

NO PENELITI JUDUL

PENELITIAN

dalam penelitian ini

adalah rasio jangka

panjang terhadap

ekuitas sebagai

variabel

independen, dan

return on equity

pada PT Inti

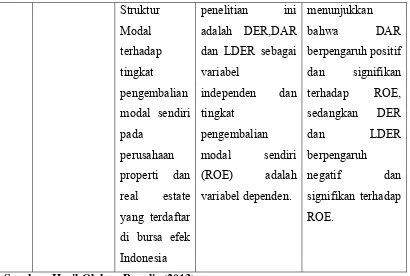

adalah DER dan

DAR sebagai

Hasil uji secara

Struktur

dan LDER sebagai

variabel

Sumber: Hasil Olahan Penulis (2013). 2.3Kerangka Konseptual

Kerangka Konseptual penelitian ini dapat dilihat dapat dilihat di gambar

Berdasarkan kerangka konseptual di atas, dapat diketahui bahwa variabel

independen dalam penelitian ini adalah Debt To Equity Ratio (DER), Debt To

Asset Ratio (DAR) dan Longterm Debt To Equity Ratio (LDER) sedangkan

variabel dependen adalah Return On Equity (ROE).

Rasio Solvabilitas (leverage) keuangan adalah rasio yang menunjukkan

kapasitas perusahaan untuk memenuhi kewajiban baik jangka panjang maupun

jangka pendek. Rasio ini terbagi atas debt to equity ratio, debt to asset ratio,

longterm debt to equity ratio, longterm debt to capitalization ratio, times interes

earned, cash flow interest coverage dan cash return on sales. Namun dalam

penelitian ini rasio yang digunakan dalam Struktur Modal adalah rasio: debt to

equity ratio, debt to asset ratio, longterm debt to equity ratio, yang mana debt to

equity ratio adalah rasio yang membandingka antara total utang terhadap total

equitas, sedangkan rasio debt to asst ratio adalah rasio yang membandingkan total

utang terhadap total total asset dan rasio longterm debt to equity ratio adalah rasio

yang membandingkan antara utang jangka panjang terhadap equitas.

Rasio Profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan, Kasmir (2008:196). Jenis-jenis rasio

profitabilitas yang dapat digunakan adalah profit margin, laba per lembar saham,

return on invesment dan return on equity. Variabel dependen yang di gunakan

dalam penelitian ini adalah rasio ROE. Return on equity adalah rasio yang

mengukur laba bersih sesudah pajak dengan modal sendiri.

Struktur modal (leverage) dan (ROE) memiliki hubungan yang tidak bisa

dan lainnya, hal itu dikarenakan perusahaan memerlukan peningkatan

profitabilitas agar dapat bertahan hidup jangka panjang dan nantinya berpengaruh

pada nilai perusahaannya. Di antaranya tentang besar kecilnya nilai yang

dikeluarkan perusahaan untuk kebutuhan sosial dan lingkungan perusahaan,

pembayaran bunga dan penambahan utang dalam struktur modal.

2.4Hipotesis

Berdasarkan kerangka konseptual di atas yang telah diuraikan, maka dapat di

rumuskan hipotesis penelitian sebagai berikut :

H1 : Debt To Equity Ratio berpengaruh secara parsial terhadap Return On

Equity.

H2 : Debt To Asset Ratio berpengaruh secara parsial terhadap Return On

Equity.

H3 : Longterm Debt To Equity Ratio berpengaruh secara parsil terhadap Return

On Equity.

H4 : Debt To Equity Ratio, Debt To Asset Ratio dan Longterm debt To Equity