LAMPIRAN I Sampel

NO NAMA EMITEN

1 PT. Cahaya Kalbar Tbk

2 PT. Indofood CBP Sukses Makmur Tbk 3 PT. Indofood Sukses Makmur Tbk 4 PT Multi Bintang Indonesia Tbk 5 PT. Mayora Indah Tbk

6 PT. Nippon Indosari Corporindo Tbk 7 PT. Sekar Bumi Tbk

8 PT. Sekar Laut Tbk

LAMPIRAN II

Data Variabel Penelitian

NO Nama Perusahaan Tahun DER DAR ROE

1 CEKA

2010 1.75 0.64 0.10

2011 1.03 0.51 0.24

2012 1.22 0.55 0.13

2013 1.02 0.51 0.12

2014 1.39 0.58 0.07

2 ICBP

2010 0.84 0.84 0.18

2011 0.54 0.38 0.19

2012 0.49 0.33 0.19

2013 0.60 0.38 0.17

2014 0.01 0.01 0.17

3 INDF

2010 0.67 0.67 0.45

2011 0.70 0.41 0.16

2012 0.74 0.42 0.14

2013 0.51 0.51 0.06

2014 0.91 0.91 0.06

4 MLBI

2010 0.04 0.04 0.45

2011 1.73 0.57 1.27

2012 2.54 0.71 1.40

2013 1.70 0.94 1.19

2014 1.43 0.36 1.44

5 PSDN

2010 1.15 0.53 0.12

2011 0.63 0.63 0.05

2012 0.40 0.40 0.04

2013 0.63 0.39 0.05

2014 0.64 0.39 0.07

6 ROTI

2010 0.25 0.20 0.22

2011 0.39 0.28 0.21

2012 0.81 0.45 0.22

2013 1.32 0.57 0.20

2014 1.23 0.55 0.20

7 SKBM

2010 0.19 0.11 0.97

2011 0.82 0.45 0.07

2012 1.26 0.56 0.10

2013 1.47 0.60 0.29

2014 0.51 0.51 0.14

8 SKLT 2010 0.73 0.42 0.04

2012 0.93 0.48 0.06

2013 1.16 0.54 0.08

2014 1.16 0.54 0.11

9 ULTJ

2010 0.32 0.22 0.09

2011 0.61 0.38 0.10

2012 0.15 0.10 0.21

2013 0.40 0.28 0.16

LAMPIRAN III Uji Normalitas

Uji Multikolinearitas

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1X1 316.425 128.852 .575 2.456 .018 .092 8.846

X2 -303.674 224.024 -.278 -1.356 .182 .121 8.293

X3 739.799 125.718 .615 5.885 .000 .463 2.162

Uji Autokorelasi

Kriteria Pengambilan Keputusan Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

Durbin-Watson

.810a .657 .631 261.409 1.717

a. Predictors: (Constant), ROE,DAR,DER b. Dependent Variable: Harga Saham

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada autokorelasi negatif Tolak 4 - dl < d < 4 Tidak ada autokorelasi negatif No decision 4 - du ≤ d ≤ 4 - dl Tidak ada autokorelasi, positif atau negatif Tidak ditolak du < d < 4 - du

Persamaan Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 65.764 99.231 .663 .511

X1 326.160 130.550 .393 2.498 .017

X2 -432.870 298.109 -.203 -1.452 .154

X3 721.306 129.605 .615 5.565 .000

b. Dependent Variable: Harga Saham

Hasil Uji F

Hasil Uji Koefisien Determinasi

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 5357065.871 3 1785688.624 26.131 .000a

Residual 2801730.929 41 68334.901

Total 8158796.800 44

a. Predictors: (Constant), X3, X2, X1 b. Dependent Variable: Y

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .810a .657 .631 261.409

b. Predictors: (Constant), X3, X2, X1

b. Dependent Variable: Harga Saham

Hubungan Antar Variabel

Nilai

Interpretasi

0,0 - 0,19 Sangat Tidak Erat

0,2 – 0,39 Tidak Erat

0,4 – 0,59 Cukup Erat

0,6 – 0,79 Erat

DAFTAR PUSTAKA

Brigham, Eugene F. & Joel F. Houston. 2010. Dasar-Dasar Manajemen Keuangan (Essentials of Financial Management). Buku 1. Jakarta. Salemba Empat.

Harmono. 2011. Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan Teori, Kasus, dan Riset Bisnis. PT. Bumi Aksara. Jakarta.

Helmy, Syafrizal dan Muslich Lufti. 2014. Analisis Data untuk Riset Manajemen dan Bisnis. USU Press. Medan.

Henry. 2009. Investasi Pengelolaan Keuangan Bisnis dan Pengembangan Ekonomi Masyarakat. PT. Indeks. Jakarta.

Retno, Dwi. 2010. Analisa Laporan Keuangan. Malang.

Riyanto, Bambang. 2010. Dasar-Dasar Pembelanjaan Perusahaan. Edisi

kelima,Yogyakarta: BPFE UGM. Sadalia, Isfenti. 2009. Manajemen Keuangan. Erlangga. Jakarta.

Sisca. 2011. Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham PT.Indofood Sukses Makmur tbk. Di akses pada tanggal 15 April 2014

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan (Teori dan Praktik). Jakarta : Penerbit Erlangga.

Weston. 2010. Analisa laporan Keuangan. Salemba Empat. Jakarta.

Widagdo, Bambang dan Widayat. 2011. Pemodelan Persamaan Struktural Aplikasi dalam Penelitian Manajemen. UMM Press. Malang.

SKRIPSI

Juventus, 2008 “Pengaruh ROA, ROE, DER, dan DAR Terhadap Harga Saham Perbankan di BEJ Periode 2004-2006 . Skripsi Manajemen Keuangan USU

Satria, 2008 “ Pengaruh CR, DAR, TATO, ITO, ROE, NPM, dan PER terhadap Harga Saham Perusahaan Manufaktur di BEJ periode 2003-2005. Skripsi Akuntansi USU

JURNAL

Ali Kesuma. 2009. Analisis Faktor Yang Mempengaruhi Struktur Modal Serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang go public di BEI. Jurnal Manajemen dan Kewirausahaan, Vol.11, No. 1, Maret 2009: 38-45.

Desy Arista. 2012. Analisis Faktor-faktor yang Mempengaruhi Return Saham. Jurnal Ilmu Manajemen dan Akuntansi Terapan, Vol. 3, No. 1, Mei 2012. Sumiati. 2007. Faktor-faktor yang Mempengaruhi Struktur Modal pada

Perusahaan Manufaktur Go Public di BEJ Tahun 1997-2002. Jurnal Bisnis dan Ekonomi. Vol.11,No.1,Maret 2004, Hal: 44-58.

Titik Indrawati dan Soehendro. 2006. Determinasi Capital Structure pada Perusahaan Manufaktur di Bursa Efek Jakarta Periode 2000-2004. Jurnal Akuntansi dan Keuangan Indonesia. Vol. 3, no. 1, p. 77-105

Ulupui. 2005. Analisis pengaruh risiko likuiditas, leverage, aktivitas, dan

profitabilitas terhadap return saham (studi pada perusahaan

makanan dan minuman dengan kategori industry barang konsumsi

di BEJ). Jurnal Bisnis dan Ekonomi.

Website :

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif dimana penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan atau pengaruh antar dua variabel atau lebih. Dalam penelitian ini meneliti pengaruh Debt to Equity Rasio, Debt to Asset Rasio dan Return on Equity rasio terhadap harga saham pada Perusahaan Manufaktur (sektor food and beverage yang terdaftar di BEI periode tahun 2011-2014)

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan situs http://idx.co.id dan waktu penelitian ini dilakukan dari bulan Oktober 2015 sampai dengan Januari 2016.

3.3. Batasan Operasional

Penelitian ini membatasi hanya melihat pengaruh Debt to Equity Rasio, Debt to Asset Rasio dan Return on Equity Rasio terhadap harga saham pada

Keterbatasan teori-teori untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan, maka di tetapkan batasan operasional dari penelitian sebagai berikut:

1. Perusahaan yang menjadi sampel adalah perusahaan Manufaktur di Bursa Efek Indonesia 2010-2014 ( studi kasus pada sektor food and beverage).

2. Data laporan keuangan perusahaan Manufaktur di Bursa Efek Indonesia 2010-2014 ( studi kasus pada sektor food and beverage).

3. Variabel yang digunakan terdiri dari variable dependen yaitu Harga saham serta variable independen terdiri dari Debt to Equity Rasio (DER), Debt to Asset Rasio (DAR) dan Return on Equity rasio

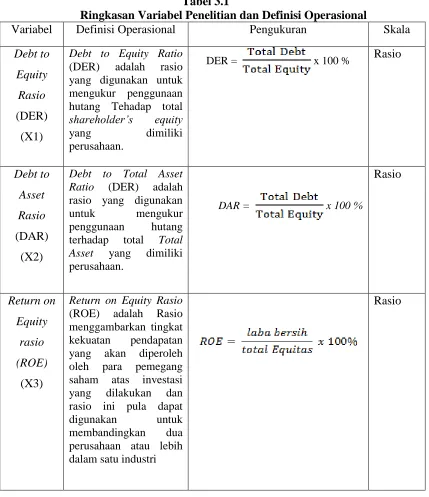

3.4.Variabel Penelitian dan Definisi Operasional

Variabel-variabel penelitian yang terdapat dalam penelitian ini terdiri dari:

1. Variabel Terikat (dependen), yaitu variable yang menjadi perhatian utama dalam sebuah pengamatan ( Helmy dan lufti,2014:8).

a. Harga Saham

perubahan harga saham relevan dijadikan dasar penilaian kinerja perusahaan yang go public. Variabel Independen adalah variable yang dapat mempengaruhi perubahan dalam perubahan dalam variable dependen dan mempunyai hubungan yang positive ataupun negative bagi variable dependennya nanti (Situmorang dan lufti,2014:8).

a. Dedt to Equity Rasio (DER)

Menurut Mulyadi dalam Sisca, (2010:9), “Debt to equity ratio menggambarkan perbandingan antara total hutang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha. Debt to equity ratio mengungkapkan bagaimana penggunaan pendanaan

perusahaan dari struktur modal yang dimiliki oleh perusahaan yang berasal dari utang jangka panjang dan modal yang berasal dari ekuitas.” Rumusan untuk mencari DER dapat digunakan

perbandingan

Debt to Equity Rasio = X 100 %

b. Debt to Assetv Rasio (DAR)

harga saham. Rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur. Rumusan untuk mencari DAR dapat digunakan perbandingan antara total utang dengan total ekuitas sebagai berikut (John Wild, 2007 : 41). Rumusan untuk mencari DAR dapat digunakan perbandingan

Debt to Asset Rasio = X 100 %

c. Return on Equity Rasio (ROE)

“Rasio ROE menggambarkan tingkat kekuatan pendapatan yang akan

diperoleh oleh para pemegang saham atas investasi yang dilakukan dan

rasio ini pula dapat digunakan untuk membandingkan dua perusahaan

atau lebih dalam satu industri. Bentuk modal yang digunakan oleh

pemegang saham dalam rasio ini bisa digunakan untuk menggambarkan

pasar.” ROE yang tinggi menandakan bahwa perusahaan tersebut

memiliki peluang untuk memberikan pendapatan yang besar bagi

pemilik saham. Kondisi perusahaan yang baik akan menghasilkan laba

yang tinggi sehingga kemungkinan menghasilkan tingkat pengembalian

saham besar. Rumusan untuk mencari ROE dapat digunakan perbandingan

Ringkasan variabel penelitian dan definisi operasi dalam penelitian ini, sebagaimana terlihat pada tabel berikut :

Tabel 3.1

Ringkasan Variabel Penelitian dan Definisi Operasional

Variabel Definisi Operasional Pengukuran Skala

Debt to

Equity

Rasio

(DER) (X1)

Debt to Equity Ratio (DER) adalah rasio yang digunakan untuk mengukur penggunaan hutang Tehadap total

shareholder’s equity

yang dimiliki perusahaan.

DER = x 100 % Rasio

Debt to

Asset

Rasio

(DAR) (X2)

Debt to Total Asset

Ratio (DER) adalah

rasio yang digunakan untuk mengukur penggunaan hutang terhadap total Total

Asset yang dimiliki

perusahaan.

DAR = x 100 %

Rasio Return on Equity rasio (ROE) (X3)

Return on Equity Rasio (ROE) adalah Rasio menggambarkan tingkat kekuatan pendapatan yang akan diperoleh oleh para pemegang saham atas investasi yang dilakukan dan rasio ini pula dapat digunakan untuk membandingkan dua perusahaan atau lebih dalam satu industri

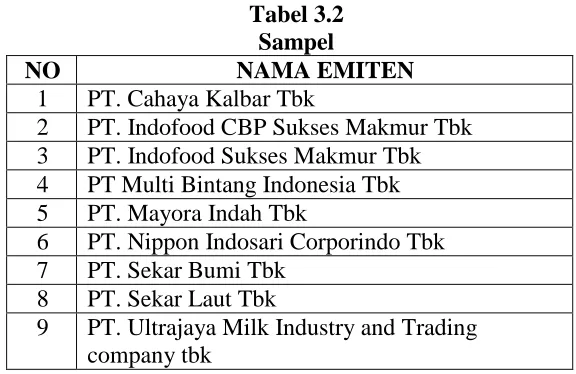

3.5 Populasi dan Sampel Penelitian

Populasi pada penelitian ini adalah perusahaan food and beverage di Bursa Efek Indonesia pada periode 2010-2014. Adapun sampel penelitian diambil setelah memenuhi beberapa kriteria sebagai berikut:

1. Perusahaan Manufaktur (sektor food and beverage yang terdaftar di BEI periode tahun 2010-2014)

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2010-2014)

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3.2 Sampel

NO NAMA EMITEN

1 PT. Cahaya Kalbar Tbk

2 PT. Indofood CBP Sukses Makmur Tbk 3 PT. Indofood Sukses Makmur Tbk 4 PT Multi Bintang Indonesia Tbk 5 PT. Mayora Indah Tbk

6 PT. Nippon Indosari Corporindo Tbk 7 PT. Sekar Bumi Tbk

8 PT. Sekar Laut Tbk

9 PT. Ultrajaya Milk Industry and Trading company tbk

3.6Jenis dan Sumber Data

menggunakan data sekunder yang bersumber dari laporan keuangan pada Perusahaan food and beverage yang terdaftar di BEI periode tahun 2011-2014. pengumpulan data sekunder diperoleh dari media internet dengan cara mendownload melalui situs www.idx.co.id untuk memperoleh data mengenai

laporan keuangan yang dibutuhkan dalam penelitian ini.

3.7Metode Pengumpulan Data

Metode pengumpulan data yang digunakan terutama dengan cara studi dokumenter berupa literatur, buku, jurnal penelitian, artikel, serta laporan-laporan keuangan yang dipublikasikan oleh Bank Indonesia.

3.8Metode Analisis 3.8.1 Analisis Deskriptif

3.8.2 Regresi Linier Berganda

Analisis linear berganda ditujukan untuk menentukan hubungan linear antara beberapa variabel bebas (X) dengan variabel terikat (Y). Persamaan regresi tersebut adalah sebagai berikut :

LN Y = α + β1 LN X1 + β2 LN X2 + β3 LN X3 + Σ

Dimana:

α = Konstanta

β1, β2 = koefisien Regresi

Y = Harga Saham

X1 = Debt to Equity Rasio X2 = Debt to Asset Rasio X3 = Return on Equity Rasio

∑ = Error Term (kesalahan pengganggu)

LN = Logaritma Natural

3.9. Uji Asumsi Klasik

3.9.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng kekiri atau menceng ke kanan (Situmorang dan Lutfi, 2014:114). Pengujian normalitas ini dapat dilakukan melalui:

a. Analisis Grafik

Menurut Ghozali (2012: 160), Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka menunjukkan pola distribusi normal. Model regresi memenuhi asumsi normalitas.

b. Analisis Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan dengan membuat hipotesis:

HO = Data residual berdistribusi normal.

Ha = Data residual tidak berdistribusi normal.

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

1. Apabila harga saham nilai Z uji K-S signifikan secara statistik ditolak, yang berarti data terdistribusi tidak normal.

2. Apabila harga saham nilai Z uji K-S tidak signifikan secara statistik maka HO diterima, yang berarti data terdistribusi normal.

3.9.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2009). Untuk mendeteksi ada atau tidaknya multikolinearitas didalam model regresi antara lain dapat dilakukan dengan melihat (1) nilai tolerance dan lawannya (2) varians factor (VIF), yaitu dengan rumus:

R2/k = koefisien determinasi (R2) berganda ketika Xk diregresikan dengan

Batas tolerance value adalah 0,1 dan batas VIF adalah 5, di mana: tolerance value < 0,1 atau VIF > 10 = terjadi multikolinearitas

tolerance value > 0,1 atau Vif < 10 = tidak terjadi multikolinearitas

(Helmy dan Lutfi, 2014: 151).

3.9.3. Uji Heteroskedastisitas

Uji heteroskedastisitas pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama, maka dikatakan ada homokedastisitas. Sedangkan jika varians tidak sama, dikatakan terjadi heteroskedastisitas (Helmy dan Lutfi, 2014: 121). Pengujian heteroskedastisitas dapat dilakukan dengan scatterplot. Apabila terlihat titik-titik menyebar secara acak tidak membentuk pola yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastitas pada model regresi sehingga model regresi layak di pakai.

3.9.4. Uji Autokorelasi

mengganggu data lainnya (Situmorang dan Lutfi, 2014: 134). Pengujian asumsi ini, dilakukan dengan menggunakan Durbin Watson (Durbin Watson Test). Model regresi yang baik adalah regresi yang bebas dari autokorelsi. Adapun kriteria pengujiannya adalah

Tabel 3.4

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada autokorelasi negatif Tolak 4 - dl < d < 4 Tidak ada autokorelasi negatif No decision 4 - du ≤ d ≤ 4 - dl Tidak ada autokorelasi, positif atau negatif Tidak ditolak du < d < 4 - du Sumber: Situmorang dan Lutfi (2014 : 140)

Keterangan : du = batas atas, dl = batas bawah. 3.10 Pengujian Hipotesis

3.10.1 Uji Hipotesis Secara Serempak (Uji F)

Uji F pada penelitian ini bertujuan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara serempak terhadap variabel dependen. Pengujian hipotesis secara serempak adalah sebagai berikut :

4. H0 : b1 = b2 = b3 = 0, Debt to Equity Rasio, Debt to Asset Rasio dan Return on Equity Rasio secara serempak berpengaruh tidak signifikan

terhadap harga saham pada Perusahaan .;]food and beverage yang terdaftar di BEI periode tahun 2011-2014

1. Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak adalah sebagai berikut:

1. Jika Fhitung >Ftabel atau signifikansi (α) < 0,05, maka H0 ditolak dan

H1 diterima.

2. Jika Fhitung ≤ Ftabel atau signifikansi (α) ≥ 0,05, maka H0 tidak ditolak

dan H1 ditolak.

3.10.2. Uji Hipotesis Secara Parsial ( Uji t)

Uji statistik t untuk menguji pengaruh variabel independen ( DER, DAR, Return on Equity Rasio) secara parsial terhadap variabel dependen (Harga Saham) atau untuk melihat variabel apa yang memberikan pengaruh yang paling dominan diantara variabel yang ada (Situmorang dan lufti:2014:179). Hipotesis untuk uji statistik t adalah sebagai berikut:

1. H0 : bi = 0, artinya DER,DAR, dan ROE secara parsial berpengaruh tidak signifikan terhadap harga saham pada perusahaan food and beverage di Bursa Efek Indonesia 2011-2014.

2. H1 : bi ≠ 0, artinya DER, DAR ROE secara parsial berpengaruh signifikan

terhadap Harga Saham pada Perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia periode 2010-1014.

1. Jika Sig < 0,05 dan thitung > ttabel, maka H0 ditolak dan H1 diterima

2. Jika Sig > 0,05 dan thitung< ttabel, maka H0 diterima dan H1 ditolak

3.10.3. Koefisien Determinasi (R2)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Food and Beverage di Indonesia 4.1.1 PT. Cahaya Kalbar Tbk (CEKA)

PT. Cahaya Kalbar Tbk dahulu bernama CV Tjahaja Kalbar, didirikan di Pontianak pada tanggal 3 Februari 1968 berubah menjadi Perseroan Terbatas berdasarkan Akta Pendirian Perusahaan tanggal 9 Desember 1980 di Pontianak. Ruang lingkup kegiatan usaha perusahaan meliputi bidang industri makanan berupa industri minyak nabati dan minyak nabati spesialitas, termasuk perdagangan umum termasuk impor dn ekspor. Kantor pusat perusahaan terletak di Kawasan Industri Jababeka II, JL. Industri Selatan 3 Blok GG No. 1, Cikarang, Bekasi 17550, Jawa Barat. Pada tanggal 10 Juni 1996 Perusahaan melaksanakan Penawaran Umum Perdana atas 34.000.000 (tiga puluh empat juta) saham dengan nilai nominal Rp 500 (lima ratus rupiah) per saham kepada masyarakat melalui Pasar Modal di Indonesia.

4.1.2 PT. Indofood CBP Sukses Makmur Tbk (ICBP)

dan pengembangan. Kantor pusat perusahaan berlokasi di Sudirman Plaza, Indofood Tower Lantai 23, Jalan Jenderal Sudirman , Kav 76-78, Jakarta, Indonesia. Pada 28 September 2010, perusahaan melakukan penawaran umum perdana saham (IPO) kepada masyarakat sebanyak 1.166.191.000 saham baru dengan harga penawaran sebesar Rp 5.395 (angka penuh) per saham (atau nilai keseluruha sebesar Rp 6.291.600).

4.1.3 PT. Indofood Sukses Makmur Tbk (INDF)

PT. Indofood Sukses Makmur Tbk didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT. Panganja Intikusuma. Ruang lingkup kegiatan perusahaan antara lain industri penggilingan gandum menjadi tepung terigu, jasa manajemen serta penyertaan modal pada entitas anak yang bergerak dibidang industri produk konsumen bermerek, perkebunan dan pengolahan kelapa sawit serta distribusi. Kantor pusat perusahaan berlokasi di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jenderal Sudirman Kav 76-78, Jakarta, Indonesia, sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan, Sulawesi dan Malaysia. Pada tanggal 17 Mei 1994, perusahaan melakukan penawaran umum perdana saham (IPO) kepada masyarkat sebanyak 21.000.000 saham baru dengan harga penawaran sebesar Rp 1.000.

4.1.4 PT. Multi Bintang Indonesia Tbk (MLBI)

membangun brewery kedua di Tangerang pada tahun 1972. Setelah sekian lama, perusahaan ini bertambah kuat dan menjadi brewer terkemuka di Indonesia saat ini.

Sejalan dengan pertumbuhan dan perkembangannya, perusahaan ini berubah nama menjadi PT Multi Bintang Indonesia (MBI ) ketika go publik pada tahun 1981. Tercatat di Bursa Efek Indonesia (BEI ), MBI menjadi anak perusahaan Asia Pacific Breweries Limited (APB ) dari Singapura ketika APB mengakuisisi saham mayoritas di MBI pada tahun 2010. Selain menawarkan portofolio merek bir dan minuman ringan, MBI juga memproduksi dan memasarkan Heineken, Bintang Zero dan Green Sands di Indonesia.

4.1.5 PT. Mayora Indah Tbk (MYOR)

PT. Mayora Indah Tbk didirikan pada tanggal 17 Februari 1977. Ruang lingkup kegiatan perusahaan adalah menjalankan usaha dalam bidang industri, perdagangan, serta agen/perwakilan. Saat ini perusahaan menjalankan bidang usaha industri makanan, kembang gula dan biscuit. Kantor pusat perusahaan terletak di Gedung Mayora, Jl. Tomang Raya No. 21-23 Jakarta, sedangkan pabrik perusahaan terletak di Tangerang dan Bekasi. Pada tanggal 25 Mei 1990, peusahaan melakukan penawaran umum atas 3.000.000 saham dengan nilai nominal Rp 1.000 per saham dan telah dicatatkan pada Bursa Efek Indonesia pada tanggal 4 Juli 1990.

4.1.6 PT. Sekar Laut Tbk (SKLT)

bumbu masak serta menjual produknya di dalam negeri maupun di luar negeri. Entitas dikontrol oleh Sekar Group. Pabrik berlokasi di Jalan Jenggolo II/17 Sidoarjo, Jawa Timur. Kantor cabang Entitas di Jalan Raya Damo No. 23-25, Surabaya, Jawa Timur. Pda tanggal 8 September 1993, entitas telah mencatatkan sahamnya di Bursa Efek Indonesia untuk penawaran umum atas 6.000.000 lembar saham dengan nilai nominal Rp 1.000 per saham kepada masyarakat.

4.1.8 PT. Smart Tbk. (SMAR)

PT. Smart Tbk didirikan oleh Sinar Mas Group pada tahun 1962. PT. Smart Tbk sekarang ini mempunyai perkebunan dengan area seluas sekitar 110.000 hektar. PT. Smart Tbk juga mengoperasikan 12 CPO giling, 2 pabrik penghancuran daging buah dan 2 refeneries. PT. Smart Tbk adalah satu cabang dengan sumber daya Golden Agri Limited (GAR), salah satu kelapa sawit paling besar mendasari perusahaan pribadi di dunia yang di daftarkan di Singapura.

konsentrat buah –buahan tropis. Pada tanggal 15 Mei 1990, perseroan melakukan Penawaran Umum Perdana (Initial Public Offering) sebanyak 6.000.000 saham dengan harga perdana Rp 7.500 per saham.

4.2. Hasil Penelitian 4.2.1 Uji Asumsi Klasik

Uji asumsi klasik dilakukan dengan menggunakan analisis regresi terhadap variabel independen dan variabel dependen. Agar model regresi yang dipakai menghasilkan nilai yang sesuai, terlebih dahulu data harus memenuhi empat uji asumsi klasik. Uji asumsi klasik yang telah dilakukan dan hasilnya adalah sebagai berikut :

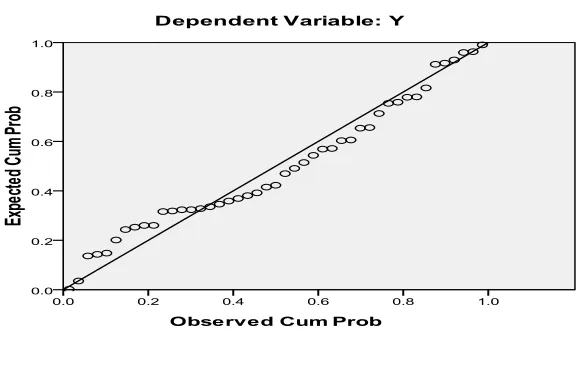

4.2.1.1 Uji Normalitas

Gambar 4.1 Uji Normalitas

Pada gambar 4.1 terlihat bahwa variabel berdistribusi normal, hal ini di tunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan

Sumber : output spss 19

Gambar 4.2

Pada Gambar 4.2 merupakan kurva P-Plot yang menunjukkan penyebaran titik-titik data di sekitar garis diagonal dan mengikuti arah garis diagonal. Sehingga dapat disimpulkan bahwa data pada variabel yang digunakan dalam penelitian ini berdistribusi normal.

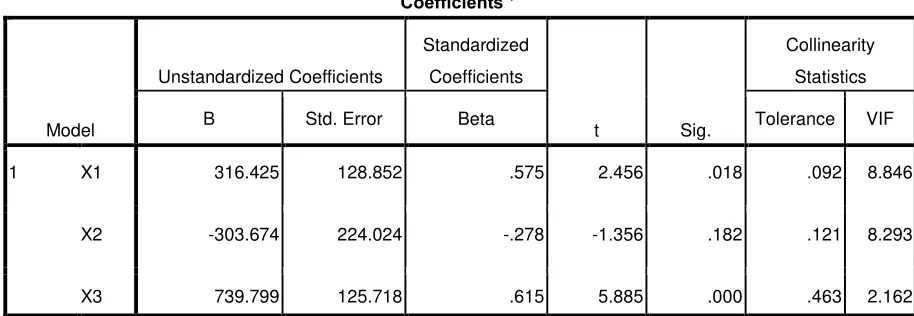

4.2.1.2Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Untuk mendeteksi adanya problem multiko, maka dapat dilakukan dengan melihat nilai tolerance dan Variance Inflation Factor (VIF) serta besaran korelasi antar variabel independen.

[image:30.595.82.539.467.625.2]Berikut ini adalah tabel yang menunjukkan hasil uji multikolonieritas: Tabel 4.1

Uji Multikolinearitas

Coefficientsa,b

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 X1 316.425 128.852 .575 2.456 .018 .092 8.846

X2 -303.674 224.024 -.278 -1.356 .182 .121 8.293

X3 739.799 125.718 .615 5.885 .000 .463 2.162

Berdasarkan tabel 4.1 diatas dapat diketahui bahwa hasil uji multikolinieritas menunjukkan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hasil yang sama, tidak ada satupun variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

4.2.1.3Uji Heteroskedastisitas

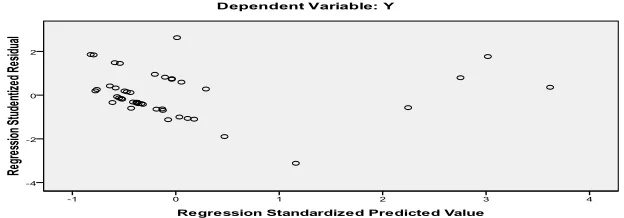

Uji heteroskedasitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dilakukan dengan melihat ada atau tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED. Jika terdapat pola tertentu seperti titik-titik yang ada membentuk suatu pola tertentu yang teratut (bergelombang, melebar kemudian menyempit), maka terjadi heteroskedasitas. Adapun hasil uji heteroskedasitas dalam penelitian ini dapat dilihat pada gambar 4.3:

[image:31.595.178.490.589.698.2]Sumber : output spss 19

Gambar uji scatter plot diatas menjelaskan bahwa data sampel tersebar secara acak dan tidak membentuk suatu pola tertentu. Data tersebar baik berada di atas maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan tidak terdapat heteroskedasitas dalam model regresi yang digunakan.

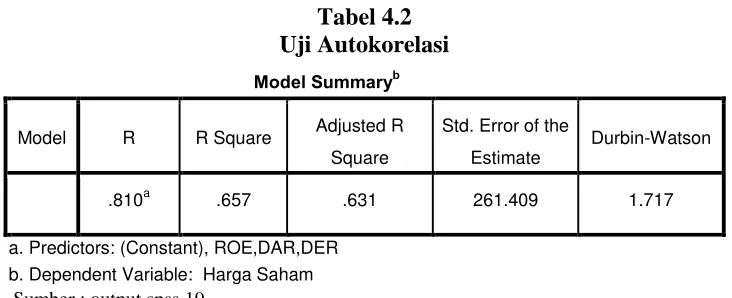

4.2.1.4 Uji Autokorelasi

[image:32.595.130.496.388.537.2]Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengguna pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Pengujian asumsi ini, dilakukan dengan menggunakan Durbin Watson (Durbin Watson Test). Model regresi yang baik adalah regresi yang bebas dari autokorelsi.

Tabel 4.2 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

Durbin-Watson

.810a .657 .631 261.409 1.717

a. Predictors: (Constant), ROE,DAR,DER b. Dependent Variable: Harga Saham Sumber : output spss 19

Adapun kriteria yang menunjukkan tidak terjadi autokorelasi adalah sebagai berikut :

Tabel 4.3

Kriteria Pengambilan Keputusan Uji Autokorelasi

Sumber : (Situmorang dan Lutfi, 2014 : 140)

Hipotesis nol Keputusan Jika

Kriteria pengambilan keputusan uji Durbin – Watson (DW) jika du < d < 4-du, maka tidak ada autokorelasi positif atau negatif. Dari Tabel 4.3 terlihat bahwa nilai DW sebesar 1,717. Dengan jumlah data (n= 45) dan jumlah variabel bebas (k = 3) maka du = 1,7326, dan 4 – du (4 – 1,7326) = 2,2674. Sehingga du<d< 4 – du (1,7326 < 1,717 < 2,2674), maka dapat disimpulkan tidak ada autokorelasi positif atau negatif.

4.3 Pengujian Hipotesis

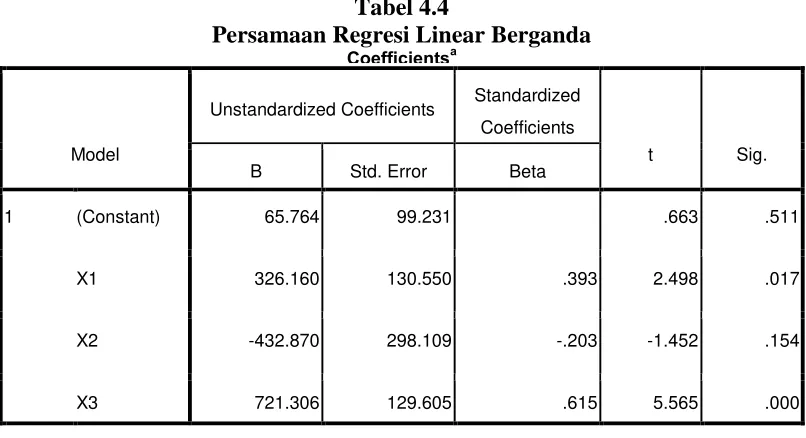

Model persamaan regresi yang terbentuk dari hasil pengujian data dalam penelitian ini adalah sebagai berikut:

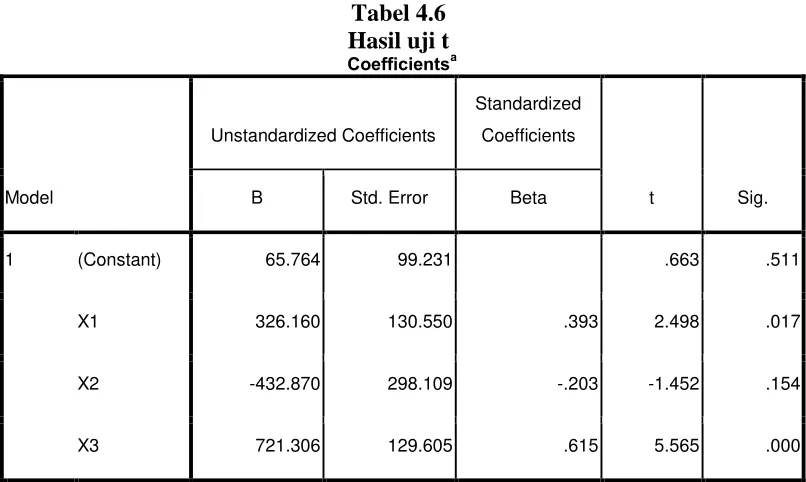

Hasil pengolahan data seperti ditunjukkan pada Tabel 4.4 menghasilkan persamaan linear berganda sebagai berikut:

[image:33.595.112.515.377.596.2]Y = 65,764 + 326,764 (X1) -432,870 (X2) + 721,306 (X3)

Tabel 4.4

Persamaan Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 65.764 99.231 .663 .511

X1 326.160 130.550 .393 2.498 .017

X2 -432.870 298.109 -.203 -1.452 .154

X3 721.306 129.605 .615 5.565 .000

a. Dependent Variable: Harga Saham

Dimana:

Y = Harga Saham X1 = DER

X2 = DAR

X3 = ROE

Keterangan:

1. Konstanta sebesar 65,674 menunjukkan bahwa apabila tidak ada independen (X1 = 0, X2 = 0, X3 = 0) maka Harga Saham akan sebesar 65,674

2. X1 sebesar 326,160 menunjukkan bahwa setiap kenaikan Mudharabah sebesar

1% akan diikuti oleh peningkatan Harga Saham sebesar (326,160) dengan asumsi variabel lain tetap.

3. X2 sebesar -432,870 menunjukkan bahwa setiap kenaikan Musyarakah

sebesar 1% akan diikuti oleh penurunan Harga Saham sebesar (-432,870) dengan asumsi variabel lain tetap.

4. X3 sebesar 721,306 menunjukkan bahwa setiap kenaikan Ijarah sebesar 1%

akan diikuti oleh peningkatan Harga Saham sebesar (721,306) dengan asumsi variabel lain tetap.

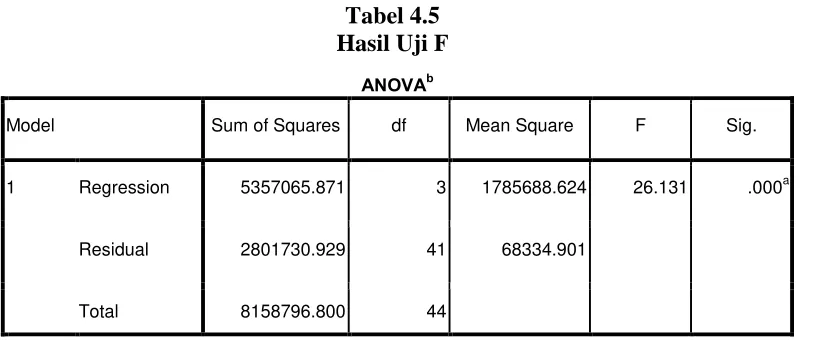

4.3.1 Uji Hipotesis Secara Serempak (Uji F)

diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan dari variabel independen terhadap variabel dependen. Sebaliknya, jika nilai sig. Fhitung

> FTabel maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan

dari variabel independen terhadap variabel dependen.

[image:35.595.116.524.361.531.2]Pengambilan keputusan juga harus memperhatikan tingkat signifikannya. Apabila tingkat signifikansinya lebih besar dari 0,05 maka variabel independen secara bersama-sama tidak berpengaruh terhadap underpricing. Tetapi, jika nilai signifikansinya lebih kecil dari 0,05 maka variabel independen secara bersamasama berpengaruh terhadap underpricing. Hasil uji statistik f dapat dilihat pada tabel 4.8 sebagai berikut :

Tabel 4.5 Hasil Uji F

4.3.2 Uji Statistik t (Parsial)

Dari hasil pengujian terhadap asumsi klasik, diperoleh model regresi tersebut telah memenuhi asumsi normalitas, multikolinieritas, autokorelasi, dan heteroskedasitas. Pengujian hipotesis dilakukan dengan menguji model persamaan regresi secara parsial terhadap masing-masing variabel bebas. Hipotesis untuk uji statistik t adalah sebagai berikut:

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 5357065.871 3 1785688.624 26.131 .000a

Residual 2801730.929 41 68334.901

Total 8158796.800 44

1. Ho : bi = 0, artinya DER, DAR, dan ROE secara parsial berpengaruh tidak

signifikan terhadap Harga saham pada Perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia periode 2010-2014

2. H1 : β i ≠ 0, artinya DER, DAR, dan ROE secara parsial berpengaruh signifikan terhadap Harga saham pada Perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia periode 2010-2014

Kriteria pengambilan keputusan dalam pengujian hipotesis secara parsial adalah sebagai berikut:

1. Jika Sig < 0,05 dan thitung > ttabel, maka H0 ditolak dan H1 diterima

[image:36.595.113.516.364.605.2]2. Jika Sig > 0,05 dan thitung < ttabel , maka H0 diterima dan H1 ditolak

Tabel 4.6 Hasil uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 65.764 99.231 .663 .511

X1 326.160 130.550 .393 2.498 .017

X2 -432.870 298.109 -.203 -1.452 .154

X3 721.306 129.605 .615 5.565 .000

a.Dependent Variable: Harga Saham

Sumber : Output spss 17

Pada tabel 4.6 diperoleh nilai thitung untuk masing-masing variabel

independen. Nilai thitung akan dibandingkan dengan nilai ttabel. Nilai ttabel dalam

a. Debt to Equity Rasio (DER)

Berdasarkan hasil uji statistik pada tabel 4.6 dapat dilihat bahwa mudharabah memiliki nilai signifikan 0,017 < 0,05 dan nilai koefisien β

yaitu 0.393. Hal ini menunjukkan bahwa variabel DER berpengaruh negatif dan signifikan terhadap Harga Saham, artinya apabila ditingkatkan variabel DER sebesar satu satuan maka Harga saham tidak akan meningkat sebesar 0.393. Hal ini juga terlihat dari nilai thitung (2,498) > ttabel (1,66106).

b. Debt to Asset Rasio (DAR)

Berdasarkan hasil uji statistik pada tabel 4.6 dapat dilihat bahwa DAR perusahaan memiliki nilai signifikansi 0,154 > 0,05 dan nilai koefisien β

negatif yaitu -0.203. Hal ini menunjukkan bahwa variabel musyarakah berpengaruh negatif dan tidak signifikan terhadap Harga Saham, artinya walaupun ditingkatkan variabel sebesar satu satuan maka return on asset tidak akan meningkat sebesar -0.203. Hal ini juga terlihat dari nilai thitung

(-1,452) < ttabel (1,66106).

c. Return on equity Rasio (ROE)

Berdasarkan hasil uji statistik pada tabel 4.6 dapat dilihat bahwa ijarah perusahaan memiliki nilai signifikansi 0,000 < 0,05 dan nilai koefisien β

4.3.3 Uji Koefisien Determinasi

Uji koefisien determinasi bertujuan untuk mengukur seberapa jumlah kemampuan model dalam menerangkan variasi variabel independen atau predictornya (Situmorang dan Lufti, 2014 : 169). Nilai R menunjukkan R square

(R2) menunjukkan koefisien determinasi. Angka ini akan diubah menjadi bentuk

persen, dan menunjukkan sumbangan pengaruh variabel bebas terhadap variabel

[image:38.595.127.509.278.628.2]terikatnya. Berikut hasil uji determinasi yang dapat dilihat dalam tabel 4.10 sebagai berikut:

Tabel 4.7

Hasil Uji Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .810a .657 .631 261.409

a. Predictors: (Constant), X3, X2, X1

b. Dependent Variable: Harga Saham

Sumber : output spss 19

Tabel 4.8

Hubungan Antar Variabel

Nilai Interpretasi

0,0 - 0,19 Sangat Tidak Erat

0,2 – 0,39 Tidak Erat

0,4 – 0,59 Cukup Erat

0,6 – 0,79 Erat

0,8 – 0,99 Sangat Erat

[image:38.595.163.458.301.437.2]menjelaskan variabel dependen sebesar 16% sedangkan sisanya dijelaskan oleh variabel lain di luar model penelitian ini.

4.4 Pembahasan Hasil Penelitian

Berdasarkan pengujian secara simultan (Uji-f) diketahui bahwa nilai

Fhitung sebesar 5, dengan nilai signifikan 0,001 dan dapat disimpulkan bahwa hasil

DER, DAR, ROE berpengaruh positif dan signifikan terhadap Harga saham pada

perusahaan manufaktur yang terdaftar di Indonesia periode tahun 2010-2014. Berdasarkan pengujian secara parsial diketahui bahwa pengaruh dari masing-masing variabel independen terhadap variabel dependen sebagai berikut :

1. Pengaruh Debt to Equity Rasio (DER) Terhadap Harga Saham

Berdasarkan pengujian secara parsial (uji t), dapat diperoleh hasil bahwa DER memiliki pengaruh positif dan tidak signifikan terdahap Harga saham. Hal ini berarti hipotesis yang menyatakan bahwa Debt to equity Rasio (DER) berpengaruh Positif terhadap Harga Saha dapat diterima. Hal ini terlihat dari nilai

signifikansinya lebih kecil dari 0,005 yaitu 0,017 dan nilai thitung lebih besar dari

nilai ttabel (2,498>1,66105). Hasil penelitian ini tidak relevan dengan penelitian

2. Pengaruh Debt to Asset Rasio (DAR) Terhadap Harga Saham

Berdasarkan pengujian secara parsial (uji t), dapat disimpulkan bahwa DAR memiliki pengaruh positif dan signifikan terdahap Harga Saham. Hal ini berarti hipotesis yang menyatakan bahwa DAR berpengaruh positif terhadap Harga Saham dapat diterima. Hal ini terlihat dari nilai signifikansinya lebih kecil

dari 0,05 yaitu 0,152 dan nilai thitung lebih kecil dari nilai ttabel ( -1,425<1,66105).

Penelitian ini tidak sejalan dengan penelitian Juventus (2008) yang menyatakan bahwa variabel DAR memiliki pengaru negatif dan signifikan terhadap Harga Saham.

Hasil penelitian ini menunjukkan bahwa DAR berpengaruh positif dan signifikan terhadap Harga Saham, ini berarti bahwa DAR akan mempengaruhi Harga Saham.

3. Pengaruh Return on Asset Rasio (ROE) Terhadap Harga Saham

Berdasarkan hasil pengujian secara parsial (uji t), dapat disimpulkan bahwa ROE memiliki pengaruh positif dan signifikan terdahap Harga Saham. Hal ini berarti hipotesis yang menyatakan bahwa ROE berpengaruh positif terhadap Harga Saham dapat diterima. Dari penelitian tersebut dapat diartikan bahwa semakin tinggi ROE maka akan mempengaruhi Harga Saham. Hal ini terlihat dari nilai signifikansinya lebih kecil dari 0,05 yaitu 0.00 dan dan nilai thitung lebih

besar dari nilai ttabel (2,112 > 1,66105). Penelitian ini sejalan dengan peneliitian

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan, maka dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan hasil uji t, variabel ROE dan DAR berpengaruh positif dan signifikan terhadap harga Saham Karena Variabel ROE memiliki nilai signifikan dibawah 0,00 sedangkan variabel DAR memiliki nilai signifikan 0,152.

2. Hasil pengujian hipotesis secara simultan (uji F) memperlihatkan nilai F hitung

adalah 5,844 dengan signifikansi 0,001.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Landasan teori ini menjelaskan teori-teori yang mendukung hipotesis serta sangat berguna dalam analisis hasil penelitian. Landasan teori berisi pemaparan teori serta argumentasi yang disusun sebagai tuntuan dalam memecahkan masalah penelitian serta perumusan hipotesis

2.1.2 Teori Struktur Modal

Teori struktur modal berkenaan dengan bagaimana modal dialokasikan dalam aktivitas investasi aktiva riil perusahaan, dengan cara menentukan struktur modal antara modal utang dan modal sendiri. (Harmono, 2011:137)

Pengertian struktur modal itu sendiri adalah bauran (mix) pembelanjaan jangka panjang perusahaan. Struktur modal mempunya pengertian yang berbeda dengan struktur keuangan (financial structure). Struktur modal hanya merupakan bagian dari struktur keuangan. Struktur keuangan merupakan kombinasi atau bauran dari segenap pos yang termasuk dalam sisi kanan neraca keuangan perusahaan (sisi passiva), sedangkan struktur modal merupakan bauran dari segenap sumber pembelanjaan jangka panjang yang digunakan perusahaan. (Warsono, 2003:235).

perusahaan membiayai asetnya. Struktur keuangan dapat dilihat pada sisi kanan (pasiva) pada neraca, yang meliputi utang jangka pendek, utang jangka panjang, dan ekuitas. (Halim, 2007:85)

Pemenuhan kebutuhan dana dapat diperoleh melalui internal perusahaan maupun secara eksternal. Bentuk pendanaan secara internal (internal financing) adalah laba ditahan dan depresiasi. Pemenuhan kebutuhan yang dilakukan secara eksternal dapat dibedakan menjadi pembiayaan hutang (debt financing) dan pendanaan modal sendiri (equity financing). Pembiayaan hutang dapat diperoleh dengan melalui pinjaman, sedangkan modal sendiri melalui penerbitan saham baru.

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan (yang tercermin dari harga saham perusahaan) seandainya perusahaaan mengganti sebagian modal sendiri dengan hutang (atau sebaliknya). apakah harga saham akan berubah apabila perusahaan tidak merubah keputusan-keputusan keuangan lainnya. Dengan kata lain, kalau perubahan struktur modal tidak merubah nilai perusahaan berarti tidak ada struktur modal yang terbaik. Struktur modal yang dapat memaksimumkan nilai perusahaan, atau harga saham adalah struktur modal yang terbaik. Nilai perusahaan dapat diukur melalui nilai harga saham di pasar, berdasarkan terbentuknya harga saham perusahaan di pasar, yang merupakan refleksi penilaian oleh public terhadap kinerja perusahaan secara riil. (Harmono, 2011:50).

2.1.2.1 Pecking Order Theory

Teori ini dikenalkan pertama kali oleh Donaldson pada tahun 1961, sedangkan penamaan pecking order theory dilakukan oleh Myers pada tahun 1984. Teori ini disebut pecking order karena teori ini menjelaskan mengapa perusahaan akan menentukan hieraki sumber dana yang paling disukai. Secara ringkas teori tersebut menyatakan bahwa (Halim, 2007:100):

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan).

2. Perusahaan mencoba menyesuaikan rasio pembagian deviden yang ditargetkan dengan berusaha menghindari perubahan pembayaran deviden secara drastis.

3. Kebijakan deviden yang relatif segan untuk diubah, disertai dengan fluktuasi profitabilitas dan kesempatan investasi yang tidak bisa diduga, mengakibatkan bahwa dana hasil operasi kadang-kadang melebihi kebutuhan dana untuk investasi, meskipun pada kesempatan yang lain, mungkin kurang. Apabila dana hasil operasi kurang dari kebutuhan investasi, maka perusahaan akan mengurangi saldo kas atau menjual sekuritas yang dimiliki.

4. Apabila pendanaan dari luar (external financing) diperlukan, maka

perusahaan akan menerbitkan sekuritas yang paling “aman” terlebih

Pecking order theory menjelaskan mengapa perusahaan-perusahaan

yang profitable (menguntungkan) umumnya meminjam dalam jumlah yang sedikit. Hal tersebut bukan karena perusahaan mempunyai target debt ratio yang rendah, tetapi karena memerlukan external financing yang sedikit. Sedangkan perusahaan yang kurang profitable cenderung mempunyai hutang yang lebih besar karena dana internal tidak cukup dan hutang merupakan sumber eksternal yang lebih disukai. Penggunaan dana eksternal dalam bentuk hutang lebih disukai daripada modal sendiri karena dua alasan; pertama, pertimbangan biaya emisi dimana biaya emisi obligasi akan lebih murah daripada biaya emisi saham baru. Hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham lama. Kedua, manajer khawatir penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh para pemodal, dan membuat harga saham akan turun, hal ini disebabkan antara lain oleh kemungkinan adanya ketidaksamaan informasi antara pihak manajemen dengan pihak pemodal.

2.1.2.2 Agency Theory

harus diberikan imbalan dan pengawasan. Pengawasan dapat dilakukan melalui cara-cara seperti pengikatan agen, pemeriksaan laporan keuangan, dan pembatasan terhadap keputusan yang dapat diambil manajemen. Kegiatan pengawasan membutuhkan biaya yang disebut dengan biaya agensi. Biaya agensi adalah biaya-biaya yang berhubungan dengan pengawasan manajemen untuk meyakinkan bahwa manajemem bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham.

Teori keagenan (agency theory) dapat menjelaskan kesenjangan antara manajemen sebagai agen dan para pemegang saham sebagai principal atau pendelegator. (Harmono, 2011:3).

Jensen dan Meckling 1976 dalam Horne (2007:8) menyatakan bahwa masalah keagenan berhubungan dengan penggunaan ekuitas eksternal. Misalnya sebuah perusahaan yang semula dimiliki seluruhnya oleh satu orang, maka semua tindakannya hanya memperngaruhi posisinya sendiri. Jika pemilik yang juga manajer perusahaan itu menjual sebagian dari sahamnya kepada orang lain, maka akan timbul konflik kepentingan. Keuntungan sampingan yang dibayarkan kepada pemilik-manajer yang semula sepenuhnya dinikmati sendiri, sekarang dibayar sebagian kepada pemilik baru.

2.1.2.3 Signaling Theory

baik dari perusahaan kepada publik yang belum mengetahuinya.Halim (2007:100) Isyarat atau signal adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Peusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target strkutur modal yang normal. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya, yang berarti mencari investor baru untuk berbagi kerugian. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek peusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya akan menurun karena menerbitkan saham baru berarti memberikan isyarat negative yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

2.1.3 Faktor Yang Mempengaruhi Struktur Modal

Empat faktor yang mempengaruhi keputusan struktur modal menurut Brigham (2010 : 16) , yaitu:

1. Risiko bisnis, atau tingkat risiko yang terkandung dalam operasi perusahaan apabila ia tidak menggunakan utang.

menurunkan biaya utang yang sesungguhnya. Akan tetapi, jika sebagian besar dari pendapatan perusahaan telah terhindar dari pajak,karena penghitungan penyusutan, bunga yang beredar saat ini, atau kerugian pajak yang dikompensasi kemuka, maka tambahan utang tidakbanyak memeberi manfaat sebagaimana yang dirasakan perusahaan dengan tarif pajak efektif yang lebih tinggi.

3. Fleksibilitas keuangan, atau kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk. Para manajer dana perusahaan mengetahui bahwa penyediaan modal yang mantap diperlukan untuk operasi yang stabil, yangmerupakan faktor yang sangat menentukan keberhasilan jangka panjang. Dalam keadaaan perekonomian yang sulit, atau bila perusahaan menghadapi kesuitan operasi, para pemilik modal lebih suka menanamkan modalnya pada perusahaan dengan posisi neraca yang baik .

4. Konservatisme atau agresivitas manajemen. Sebagian manajer lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan utang untuk meningkatkan laba.

Berdasarkan penjelasan tersebut, empat faktor yang mempengaruhi keputusan struktur modal akan membantu perusahaan menentukan komposisi yang baik dalam pemilihan sumber dana untuk memaksimumkan nilai harga saham. Sementara itu, dalam penelitian (Rudi, 2011) mengemukakan bahwa faktor-faktor yang berpengaruh dalam pengambilan keputusan struktur pendanaan yang akan dijelaskan oleh peneliti yang antara lain:

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. Perusahaan umum, karena permintaan atas produk atau jasanya stabil, secara historis mampu menggunakan lebih banyak leverage keuangan daripada perusahaan industri. Penjelasan tersebut memperlihatkan stabilitas penjualan sangat berpengaruh terhadap struktur modal perusahaan. Jika perusahaan telah stabil maka pemilihan sumber pendanaan melalui utang akan menjadi lebih baik.

2. Struktur Aktiva

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang. Aktiva multiguna yang dapat digunakan oleh banyak perusahaan merupakan jaminan yang baik, sedangkan aktiva yang hanya digunakan untuk tujuan tertentu tidak begitu baik untuk dijadikan jaminan. Karena itu, perusahaan real estate biasanya mempunyai leverage yang tinggi, sedangkan perusahaan yang terlibat dalam penelitian teknologi tidak demikian. Penjelasan tersebut memperlihatkan struktur aktiva mempengaruhi struktur modal yang dimiliki perusahaan.

3. Tingkat Pertumbuhan

yang sama perusahaan yang tumbuh dengan pesat sering menghadapi ketidakpastian yang lebih besar, yang cenderung mengurangi keinginannya untuk menggunakan utang. Tingkat pertumbuhan yang tinggi cenderung memperlihatkan pemilihan bagaimana modal yang ada di perusahaan di diperoleh.

4. Leverage Operasi

Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai risiko bisnis yang lebih kecil. 5. Profitabilitas

Seringkali pengamatan menunjukkan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang Relatif kecil. Meskipun tidak ada pembenaran teoritis mengenai hal ini, namun penjelasan praktis atas kenyataan ini adalah bahwa perusahaan yang menguntungkan, seperti Intel, Microsoft dan Coca Cola memang tidak memerlukan banyak pembiayaan dengan utang. Tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan pendanaan mereka dengan dana yang dihasilkan secara internal. Profitabilitas perusahaan yang tinggi akan memperlihatkan pemilihan struktur modal dengan modal sendiri menjadi lebih baik daripada menggunakan sumber dana melalui hutang. 6. Pajak

makin besar manfaat penggunaan utang. Semakin tinggi sumber penggunaan dana melalui hutang maka pajak yang dibayar oleh perusahaan akan semakin kecil sehingga beban pajak menjadi lebih rendah. Hal tersebut jelas akan sangat menguntungkan bagi perusahaan 7. Pengendalian

Pengaruh utang lawan saham terhadap posisi pengendalian manajemen dapat mempengaruhi struktur pendanaan. Apabila manajemen saat ini mempunyai hak suara untuk mengendalikan perusahaan (mempunyai lebih dari 50 persen) tetapi sama sekali tidak diperkenankan untuk membeli saham tambahan, mereka mungkin akan memilih utang untuk pembiayaan baru. Di lain pihak, manajemen mungkin memutuskan untuk menggunakan ekuitas jika kondisi keuangan perusahaan sangat lemah sehingga penggunaan utang dapat membawa perusahaan pada risiko kebangkrutan, karena jika perusahaan jatuh bangkrut,para manajer tersebut akan kehilangan pekerjaan. Penjelasan tersebut mempertegas bagaimana pengendalian menentukan struktur modal yang akan digunakan oleh perusahaan sehingga dapat membantu perusahaan untuk menjalankan aktivitasnya dengan lebih baik.

8. Sikap Manajemen

menggunakan jumlah utang yang lebih kecil daripada rata-rata perusahaan dalam industry yang bersangkutan,sementara manajemen lainnya lebih cenderung menggunakan banyak utang dalam usaha mengejar laba yang lebih tinggi. Sikap manajemen yang berbeda akan membentuk struktur modal yang berbeda juga

9. Kondisi Pasar

Kondisi di pasar saham dan obligasi mengalami perubahan jangka panjang dan pendek yang dapat sangat berpengaruh terhadap struktur pendanaan perusahaan yang optimal. Misalnya, selama situasi kacaunya kredit di A.S, pasar obligasi bernilai rendah (junk bonds) kosong, dan

tidak adanya pasar dengan tingkat suku bunga yang “wajar” untuk

obligasi jangka panjang yang baru dengan peringkat di bawah 3B. penjelasan memperlihatkan bahwa perusahaan berperingkat rendah yang membutuhkan modal terpaksa beralih ke pasar saham atau pasar utang jangka pendek, tanpa memperdulikan struktur pendanaan yang ditargetkan. Tetapi,setelah keadaan membaik, perusahaan ini dapat menjual obligasi untuk mengembalikan struktur pendanaan yang ditargetkan semula. Kondisi pasar perusahaan yang berubah-ubah harus selalui diikuti dengan perubahan struktur modalnya

10. Kondisi Internal Perusahaan

kenaikan laba tersebut belum diantisipasi oleh investor, karena belum tercermin dalam harga saham. Ia lebih menyukai pembiayaan dengan utang sampai kenaikan laba tersebut terealisasi dan tercermin pada harga saham. Kemudian, pada saat itu perusahaan akan menerbitkan saham biasa, melunasi utang, dan kembali pada struktur pendanaan yang ditargetkan. Seperti halnya kondisi pasar, perusahaan juga harus mengikuti kondisi internal perusahaan mereka tersebut.

12. Fleksibilitas Keuangan

Jika dipandang dari sudut pandang operasional, mempertahankan fleksibilitas keuangan berarti mempertahankan kapasitas cadangan yang memadai.Menentukan kapasitas yang memadai tersebut bersifat pertimbangan tetapi hal itu jelas bergantung pada beberapa faktor termasuk ramalan kebutuhan dana perusahaan, ramalan kondisi pasar modal, keyakinan manajemen atas ramalannya,dan berbagai akibat dari kekurangan modal. Penjelasan tersebut memperlihatkan faktor-faktor yang ada harus selalu diperhatikan dalam menjaga fleksibilitas keuangan sehingga struktur modal yang dimilikinya tetap sesuai dengan keadaan dan menjadi lebih baik serta menguntungkan bagi perusahaan tersebut.

2.1.4 Pengukuran Struktur Modal

2.1.4.1 Debt to Equity Ratio (DER)

Menurut mulyadi dan sisca, (2010:9), “Debt to equity ratio menggambarkan perbandingan antara total hutang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha.

Debt to equity ratio mengungkapkan bagaimana penggunaan

pendanaan perusahaan dari struktur modal yang dimiliki oleh perusahaan yang berasal dari utang jangka panjang dan modal yang berasal dari

ekuitas.” Semakin besar DER menandakan struktur permodalan usaha lebih

banyak memanfaatkan utang-utang relatif terhadap ekuitas dan mencerminkan risiko perusahaan yang relatif tinggi. Kreditur jangka panjang lebih menyukai rasio DER yang kecil karena menunjukkan bahwa semakin besar jumlah aktiva yang didanai oleh pemilik modal sehingga semakin kecil resiko kreditur yang secara tidak langsung akan mempengaruhi peningkatan harga saham bagi pemilik modal. Rasio ini menunjukkan hubungan antara jumlah hutang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Rumusan untuk mencari DER dapat digunakan perbandingan antara total utang dengan total equitas berikut ( Wild, 2007:41).

Debt to Equity Rasio = X 100

dimana :

2.1.4.2 Debt to Asset Ratio (DAR)

DAR digunakan untuk mengukur seberapa besar jumlah keseluruhan kebutuhan dana perusahaan dibiayai dengan total hutang (Retno, 2010:8). Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi perusahaan. DAR yang rendah menunjukkan bahwa dana perusahaan sedikit dibiayai oleh hutang, hal ini dapat mempengaruhi peningkatan harga saham. Rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur.

Rumusan untuk mencari DAR dapat digunakan perbandingan antara total utang dengan total ekuitas sebagai berikut (John Wild, 2007:41).

dimana:

DAR = Debt to Total Asset Ratio TL = Total Liabilitie

TA = Total Asset

2.1.5 Profitabilitas

tersebut mengandung berita baik dan perusahaan yang mengalami berita baik akan cenderung menyerahkan laporan keuangannya tepat waktu. Hal ini juga berlaku jika profitabilitas perusahaan rendah dimana hal ini mengandung berita buruk, sehingga perusahaan cenderung tidak tepat waktu menyerahkan laporan keuangannya (Hilmi dan Ali, 2008). Menurut Houston (2009:107) Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Dalam penelitian ini rasio profitabilitas yang di gunakan adalah: Return

on equity . Menurut Van Horne dan Wachowicz (2009:361), “Rasio ROE

menggambarkan tingkat kekuatan pendapatan yang akan diperoleh oleh para

pemegang saham atas investasi yang dilakukan dan rasio ini pula dapat digunakan

untuk membandingkan dua perusahaan atau lebih dalam satu industri. Bentuk

modal yang digunakan oleh pemegang saham dalam rasio ini bisa digunakan untuk

menggambarkan pasar.” ROE yang tinggi menandakan bahwa perusahaan tersebut

memiliki peluang untuk memberikan pendapatan yang besar bagi pemilik saham.

Kondisi perusahaan yang baik akan menghasilkan laba yang tinggi sehingga

kemungkinan menghasilkan tingkat pengembalian saham besar.

Rumusan untuk mencari ROE dapat digunakan perbandingan antara total laba bersih dengan total ekuitas sebagai berikut:

2.1.6 Harga Saham

institusi yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT) (Sunariyah, 2008:127)

Harga saham adalah sejumlah nilai dalam mata uang rupiah yang terbentuk

berdasarkan penjumpaan penawaran jual dan permintaaan beli saham yang dilakukan

oleh Anggota Bursa Efek di Bursa (idx.co.id). Harga saham juga dapat didefinisikan

sebagai harga yang dibentuk dari interaksi antara penjual dan pembeli saham yang

dilatarbelakangi oleh harapan mereka terhadap keuntungan perusahaan.

Saham menurut Fakhruddin (2009: 6) ialah “tanda penyertaan atau

pemilikan seseorang atau badan dalam suatu perusahaan”. Penjelasan tersebut

memperlihatkan saham sebagai suatu bukti kepemilikan terhadap suatu perusahaan. Sedangkan saham menurut Manahan (2008 : 138) ialah “sumber keuangan korporasi yang berasal dari pemilik korporasi (Stockholders) dan merupakan bukti kepemilikan atas korporasi oleh pemegangnya serta surat

berharga yang dapat diperdagangkan di pasar bursa “Penjelasan tersebut juga

2.1.6.1 Jenis-Jenis Saham

Berdasarkan hak kepemilikannya, menurut Fakhruddin (2009 : 12) dapat dibagi 2 jenis, yaitu:

1) Saham Biasa (common stocks)

Saham Biasa merupakan saham yang menempatkan pemiliknya paling yunior dalam hal pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaantersebut dilikuidasi. Saham biasa ini merupakan saham yang paling banyakdikenal dan diperdagangkan di pasar., Sebagai pemilik perusahaan pemegang saham biasanya memiliki hak yaitu:

a) Hak Kontrol - Pemegang saham biasa mempunyai hak untuk memilih dewan direksi. Hal ini berarti bahwa pemegang saham mempunyai hak untuk mengontrol siapa saja yang akan memimpin perusahaannya. Pemegang saham dapat melakukan hak kontrolnya dalam bentuk memveto dalam pemilihan direksi di rapat tahunan pemegang saham atau tindakan-tindakan yang membutuhkan persetujuan pemegang saham.

c) Hak Preemtive - Hak preemtive (preetive right) merupakan hak untuk mendapatkan persentase kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham. Jika perusahaan mengeluarkan tambahan lembar saham yang beredar akan lebih banyak dan akibatnya persentase kepemilikan saham yang lama akan turun. Hak preemtive memberi prioritas kepada pemegang saham lama untuk membeli tambahan saham baru, sehingga persentase kepemilikan tidak berubah.

2) Saham Preferen (preferred stocks)

Saham Preferen mempunyai karakteristik gabungan antara obligasi dan saham biasa karena bisa menghasilkan pendapatan tetap, tetapi bisa juga mendatangkan hasil seperti yang dikehendaki investor. Ada dua hal penyebab saham preferen serupa dengan saham biasa yaitu mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis di atas lembaran saham tersebut dan membayar dividen.

2.2 Penelitian Terdahulu

Penelitian yang berhubungan dengan struktur modal telah dilakukan oleh para peneliti sebelumnya. Berikut ini akan diuraikan beberapa penelitian terdahulu mengenai struktur modal.

Muhammad Ircham (2013) yang berjudul “ pengaruh struktur modal dan

dan ROE berpengaruh secara simultan terhadap Harga Saham. Variabel EPS

berpengaruh dominan terhadap Harga Saham.

Rudi Sitepu dalam penelitiannya (2010) yang berjudul “Pengaruh Struktur Modal Terhadap Perubahan Harga Saham Perusahaan Manufaktur di Bursa Efek

Indonesia”. Penelitian ini menggunakan Debt to Asset Ratio (DAR), Longterm,

Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio (EAR) sebagai variabel independen dan harga saham sebagai variabel dependen . Penelitian ini menggunakan metode analisis regresi. Hasil dari penelitian ini adalah menunjukkan bahwa variable struktur modal Debt to Asset Ratio (DAR), Longterm, Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio (EAR) secara bersama-sama berpengaruh signifikan terhadap perubahan harga saham perusahaan manufaktur. Secara parsial, variable DER adalah variable yang paling dominan.

Penelitian yang dilakukan oleh Juventus (2008) menguji pengaruh ROA, ROE, DER, dan DAR terhadap harga saham perbankan di BEJ periode 2004-2006. Hasil penelitian menunjukkan bahwa secara simultan, semua variabel independen yang diteliti memiliki pengaruh positif terhadap harga saham. Secara parsial, hanya variabel ROE dan DAR yang memiliki pengaruh signifikan terhadap harga saham.

Sumiati dalam penelitiannya (2007) yang berJudul “Pengaruh Struktur Modal Terhadap Perubahan Harga Saham Perusahaan Perbankan di Bursa Efek

Jakarta”. Variabel independennya adalah Debt to Equity Ratio (DER), Debt to

Asset Ratio (DAR), Longterm Debt to Equity Ratio (LDER), Longterm Debt to

adalah perubahan harga saham. Penelitian ini menggunakan metode analisis regresi. Hasil penelitian ini adalah variabel struktur modal Debt to Equity Ratio (DER), Longterm Debt to Equity Ratio (LDER), dan Longterm Debt to Asset Ratio (LDAR) secara bersama-sama berpengaruh signifikan terhadap perubahan

harga saham perbankan. Secara parsial, variabel LDAR adalah variabel yang dominan.

Ulupui dalam penelitiannya (2005) yang berjudul “Analisis pengaruh

risiko likuiditas, leverage, aktivitas, dan profitabilitas terhadap Harga saham (studi pada perusahaan makanan dan minuman dengan kategori industry barang

konsumsi di BEJ)” menghasilkan kesimpulan DER berpengaruh positif tidak

[image:62.595.121.535.420.724.2]signifikan terhadap Harga saham dan total Asset Turnover.

Tabel 2.1

Ringkasan Penelitian Terdahulu N

o

Nama Peneliti

Judul Penelitian Variabel Hasil

1.

Muhamm ad Ircham

(2013)

Pengaruh Struktur

Modal dan

Profitabilitas terhadap harga saham perusahaan makanan dan minumam yang terdaftar di bursa efek Indonesia periode 2009-2012

Debt to Equity rasio, Debt to Asset rasio, Return on Equity Rasio, Earning per share,

Harga Saham

Secara simultan semua variabel independen memiliki pengaruh terhadap harga saham, Variabel DER, DAR, EPS berpengaruh positif terhadaf harga saham, dan ROE berpengaruh negatif terhadap harga saham

2.

Rudi Sitepu (2010)

Pengaruh Struktur Modal Terhadap Perubahan Harga SahamPerusahaan Manufaktur di BursaEfe Indonesia

- Debt to Asset

Ratio (DAR),

- Longterm Debt to

Asset Ratio

(LDAR) - Equity to Asset

Ratio (EAR)

- Harga saham

DAR Longterm, Longterm

Debt to Asset Ratio

3

Juventus (2008)

pengaruh ROA, ROE, DER, dan DAR terhadap harga saham perbankan di BEJ periode 2004-2006.

-Return on Asset (ROA)

-Return on Equity (ROE)

-Debt to Equity

Rasio (DER)

-Debt to Asset

Rasio

- Harga Saham

secara simultan, semua variabel independen yang diteliti memiliki pengaruh positif terhadap harga saham. Secara