UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III

PROSEDUR PENETAPAN PENDAPATAN DAN BIAYA

PADA PROGRAM STUDI DIPLOMA-III

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR

Diajukan Oleh :

DEDY RINALDY

072101147

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan

Pada Program Diploma III Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Assalamualaikum Wr, Wb….

Puji dan Syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat, karunia dan kasih sayangnya serta shalawat dan salam kepada Rasullullah Muhammad SAW atas selesainya Tugas Akhir ini dengan baik.

Adapun judul Tugas Akhir ini adalah “Prosedur Penetapan Pendapatan Dan Biaya Pada Program Studi Diploma-III Fakultas Ekonomi Universitas Sumatra Utara”. Tugas akhir ini merupakan salah satu syarat akademis untuk dapat menyelesaikan studi Program Diploma III Jurusan Keuangan Fakultas Ekonomi Univertas Sumatera Utara.

Penulis menyadari dalam penulisan Tugas Akhir ini masih terdapat kekurangan maupun ketidak sempurnaan, untuk itu penulis mengharapkan kritik dan saran yang membangun dari berbagai pihak dalam peneympurnaan Tugas Akhir ini.

Pada kesempatan ini penulis mengucapkan terima kasih yang tak terhingga kepada Ayahanda H. Teddy Supriady, SE dan Ibunda tersayang Hj. Suriati Surbakti, atas segala bimbingan, dukungan dan perhatian serta do’anya yang telah diberikan hingga Tugas Akhir ini dapat terselesaikan dengan baik dan dapat menyelesaikan pendidikan pada Fakultas Ekonomi Program DIII Universitas Sumatera Utara.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Prof. Dr. Paham Ginting, SE, M.Si selaku Ketua Jurusan Keuangan Fakultas Eknomi Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku sekretaris Jurusan DIII Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Dra. Mulykata Sebayang, M.Si, selaku Dosen Pembimbing yang telah banyak memberikan masukan, bantuan dan meluangkan waktunya untuk penulis dalam menyelesaikan Tugas Akhir ini.

5. Seluruh Dosen dan Staff pengajar Fakultas Ekonomi USU yang telah mendidik dan memberikan bimbingan selama masa perkuliahan serta membantu dalam memberikan materi bahan untuk Tugas Akhir Saya ini.

6. Buat adik dan kakak ku tercinta: Deny Gustiady, Wan Dina Zuhira, Wan Dian Norzian, Wan Diah Srikandi, terima kasih atas motivasi dan dukungan dan do’a juga kebahagiaan yang tidak hentinya-hentinya diberikan.

7. Untuk keluarga tercinta : Mhd Torong, Alm Tarigan, Alm Ramiso, Uek, Om Ilo, Bude Atik, Mas Bayu, Mas Agus, Mbak uchie, Nanda, Chintia, Mbak Rahma, Bik Erma, Bik Nun, Bik Seri, Om Sujar, Om Darsih, Mbak Diana, Bang Panut, Bang Cendana serta seluruh Keluarga ku yang berada di luar negeri dan di dalam negri lainnya, terima kasih karena telah memberikan kebahagiaan kepada Saya. Semoga kalian semua diberi kebaikan oleh Allah SWT.

Rika Irawati, Wika Maya, Maya Siregar, Rini Handayani, Dina Amalia, Corrina Maysandra, Lora Margaretha, Gorby Abdilah, Mhd. Arif, serta seluruh teman – teman ku yang ada di dalam maupun di luar Fakultas Ekonomi ini lainnya. Terimakasih atas bantuan dan dukungannya.

9. Serta untuk para Junior dan Senior Saya yang telah banyak membantu selama dalam masa perkuliahan.

Akhir kata, penulis mengucapkan banyak terimakasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini.

Wassalammualaikum, Wr. Wb

Medan, November 2010 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ...iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Jadwal Kegiatan ... 5

F. Sistematika Penulisan. ... 6

BAB II : PROFIL FAKULTAS EKONOMI UNIVERSITAS SUMATRA UTARA A. Sejarah Ringkas Fakultas Ekonomi ... 7

B. Visi dan Misi Fakultas Ekonomi ... 8

a. Visi Fakultas Ekonomi Universitas Sumtera Utara... 8

b. Misi Fakultas Ekonomi Universitas Sumtera Utara1 ... 8

C. Struktur Organisasi Fakultas Ekonomi USU ... 9

D. Job Description Pegawai Fakultas Ekonomi USU ... 14

D.1 Bagian Tata Usaha ... 14

D3. Bagian Kepegawaian ... 15

D4. Bagian Umum dan Keuangan ... 16

D5. Bagian Kemahasiswaan. ... 17

E. Jaringan Usaha / kegiatan ... 18

F. Kinerja Usaha Terkini ... 18

G. Rencana Kegiatan ... 20

BAB III : PEMBAHASAN A. Prosedur Penetapan Pendapatan Dan Biaya………21

B. Pengertian Pendapatan Dan Penggolongan Pendapatan...34

C. Pengertian Biaya Dan Penggolongan Biaya...39

D. Sumber Pendapatan Dan Penggunaan Biaya Perusahan...53

BAB IV : KESIMPULAN A. Kesimpulan……….56

B. Saran………57

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

Tabel 3.1 Anggaran Pendapatan Program DIII Tahun 2009 ... 37

Tabel 3.2 Penerimaan Tahun 2009. ... 38

Tabel 3.3 Penyesuaian Anggaran Dan Penggunaan tahun 2009 ... 44

Tabel 3.4 Selisih Anggaran Dan Penggunaannya. ... 46

Tabel 3.5 Selisih Anggaran Penerimaan Dan Penggunaannya Tahun 2009 ... 46

Tabel 3.6 Pendapatan dari Luncuran Dana&selisih Penerimaan Penggunaan ... 47

Tabel 3.7 Dana yang Tersedia Setelah Mencukupi Defisit Anggaran 2009 ... 48

Tabel 3.8 Anggaran Pendapatan Program DIII Tahun 2008 ... 48

Tabel 3.9 Jumlah Anggaran Tahun 2008... 49

Tabel 3.10 Penerimaan Dan Penggunaan Dana Tahun 2008 ... 50

Tabel 3.11 Perbandingan Rencana Anggaran Pendapatan Tahun 2008-2009 ... 51

Tabel 3.12 Perbandigan Rencana Dana Yang Dianggarkan Tahun 2008-2009. ... 51

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 Struktur Organisasi Fakultas Ekonomi USU ... 10

Gambar3.1 Prosedur Penetapan Pendapatan... 24

Gambar Prosedur Penetapan Biaya Belanja Barang ... 27

Gambar Prosedur Penetapan Biaya Belanja Pemeliharaan... 28

Gambar Prosedur Pnetapan Biaya Belanja Perjalanan... 29

Gambar Prosedur Penetapan Biaya Belanja Modal... 30

Gambar Prosedur Penetapan Pembayaran Honor/Belanja Pegawai... 31

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan dalam melakukan kegiatannya mempunyai tujuan dan sasaran untuk menghasilkan laba, baik itu perusahaan yang bergerak dalam bidang jasa, perdagangan, maupun industri. Dalam melakukan kegiatannya, perusahaan tidak terlepas dari masalah pendapatan dan biaya. Pendapatan dan biaya merupakan dua variabel yang saling berhubungan dalam menjalankan kegiatan perusahaan, M. Nafarin (2004 :12) dimana pendapatan merupakan suatu hasil yang di peroleh dari kegiatan perusahaan sedangkan biaya merupakan suatu alat yang di pergunakan untuk menghasilkan pendapatan suatu perusahaan. Hal yang menarik dalam suatu perusahaan ketika pengaruh biaya yang biasanya dianggap tidak penting untuk menentukan pendapatan, ternyata hal tersebut merupakan faktor yang sangat membantu dalam menentukan besarnya jumlah laba yang diperoleh perusahaan itu.

laba yang menurun dapat dikatakan sebagai kerugian atau kemunduran usaha dan kegagalan pimpinan perusahaan.

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA merupakan Perusahaan Jasa yang khususnya bergerak dalam bidang pendidikan yang menekankan pada perolehan pendapatan dan berusaha untuk meminimalkan biaya. Menurut Lupiyoadi Rambat (2001 : 132) strategi penetapan harga (Pricing) program pendidikan mempunyai anggaran, Contohnya pada Lembaga pendidikan negeri komponen anggaran terdiri dari Sumbangan Pembinaan Pendidikan (SPP) persemester, Dana Kesejahteraan dan Fasilitas Mahasisiwa (DKFM) per semester, Biaya-biaya lain seperti keanggotaan perpustakaan, laboratorium komputer, dan lain-lain, Dana Peningkatan Kualitas Pendidikan (DPKP), dan Dana Beasiswa. Masing-masing dari anggaran tersebut dapat dirinci perbulan ataupun perkuartal. Untuk perbandingan biaya aktual pada Departemen Pendidikan khususnya Program Diploma-III, anggaran rinci sebaiknya dipecah ke dalam langkah-langkah Pendapatan dan Biaya sesuai Departemen masing-masing.

Biaya tenaga kerja langsung atau biaya tahunan pada Fakultas Ekonomi Sumatera Utara ini merupakan alat utama untuk merencanakan kebutuhan sumber daya manusia. Ketika anggaran diselesaikan dan disetujui, maka biaya tersebut sebaiknya memasukkan rencana sumber daya manusia yang terkoordinasi dengan pendapatan, biaya, dan laba yang direncanakan.

Biaya overhead merupakan klasifikasi biaya alami berupa bahan baku tidak langsung, perlengkapan, tenaga kerja tidak langsung, pajak penghasilan, tunjangan karyawan, listrik, penyusutan, perbaikan dan pemeliharaan, asuransi kerugian, serta pajak properti. Sedangkan departemental atau pusat biaya berdasarkan unit organisasi atau area fungsional adalah dimana biaya tersebut berasal.

Dari uraian diatas, penulis tertarik untuk membahas dan meneliti mengenai kegiatan pengorganisasian biaya dari perusahaan ini dan bagaimanakah sebenarnya cara penetapan pendapatan dan biaya pada sebuah perusahaan. Karena pendapatan dan biaya itu dapat diketahui jumlahnya apabila sudah ditetapkan sebagai biaya dan kapan saatnya diakui sebagai pendapatan dan biaya. Penulis akan memaparkannya melalui tugas akhir ini dengan judul “Prosedur Penetapan Pendapatan dan Biaya pada Program Studi Diploma – III Keuangan Fakultas Ekonomi Sumatera Utara”.

B. Perumusan Masalah

Berdasarkan penelitian dan latar belakang yang telah dipaparkan di atas, maka

penulis menarik suatu permasalahan yaitu dari mana saja sumber pendapatan diperoleh, bagaimana cara penggunaan dana tersebut, serta apa saja yang perlu diketahui dalam prosedur penetapan pendapatan dan biaya pada program studi diploma-III Fakultas Ekonomi Universitas Sumatera Utara.

C. Tujuan Penelitian

Tujuan penelitian

b. Untuk mengetahui apakah perusahaan telah menetapkan prosedur penetapan dan biaya yang dijalankan oleh Program Studi Diploma-III Fakultas Ekonomi Universitas Sumatera Utara.

c. Sebagai bahan referensi bagi peneliti selanjutnya dalam bidang penelitian yang sama.

D. Manfaat Penelitian

a. Bagi penulis

Sebagai tambahan ilmu ataupun pengetahuan dalam bidang penetapan dan biaya, juga sebagai masukan jika penulis dihadapkan pada masalah yang berhubungan dengan penetapan dan biaya.

b. Bagi Instansi

Sebagai bahan masukan mengenai kondisi perusahaan yang berkenaan dengan pendapatan dan biaya sehingga menghasilkan laba yang diharapkan.

c. Bagi pihak lain

Sebagai bahan perbandingan untuk peneliti selanjutnya dengan hasil yang lebih baik lagi dan mendalam mengenai penetapan pendapatan dan biaya.

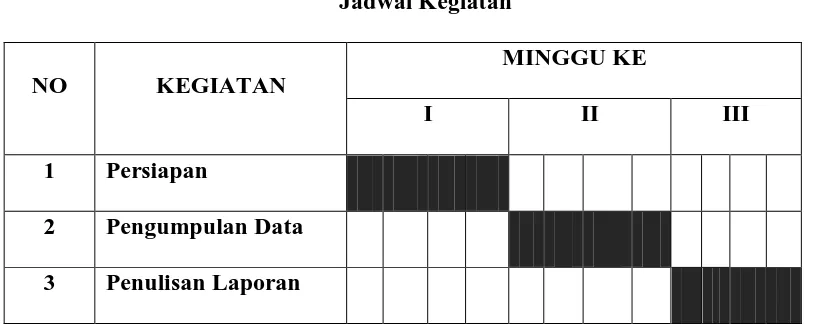

E. Jadwal Kegiatan

1. Jadwal Survei / Observasi

Tabel 1.1.

Jadwal Kegiatan

Dalam pengumpulan data, penulis melakukan riset pada Fakultas Ekonomi Universitas Sumatera Utara selama beberapa minggu, yaitu pada tanggal 12 Juli 2010 s/d 25 September 2010.

F. Sistematika Penulisan

Tugas Akhir ini dibagi atas 4 bab dan setiap bab nya dibagi atas beberapa sub bab antara lain :

BAB I

PENDAHULUAN : Dalam bab ini, Penulis menjelaskan latar belakang

penelitian, perumusan masalah, tujuan dan manfaat penelitian, jadwal kegiatan penelitian

serta sistematika penulisan.

BAB II

PROFIL UNIVERSITAS : Dalam bab ini, Penulis menjelaskan mengenai

sejarah ringkas, visi dan misi Fakultas Ekonomi USU, struktur organisasi dan Job Description,

NO KEGIATAN

MINGGU KE

I II III

1 Persiapan

2 Pengumpulan Data

jaringan usaha / kegiatan, kinerja usaha terkini, dan rencana kegiatan.

BAB III

PEMBAHASAN : Dalam bab ini, Penulis menjelaskan sumber

pendapatan, cara penggunaan dan prosedur

penetapan pendapatan dan biaya pada Program Diploma III Fakultas Ekonomi USU, serta beberapa defenisi dan penggolongan pendapatan dan biaya.

BAB IV

PENUTUP : Dalam bab ini, dijelaskan pula tentang kesimpulan

yang dihasilkan dari penelitian yang dilakukan

BAB II

PROFIL FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Ringkas Fakultas Ekonomi

Universitas Sumatera Utara diprakarasai oleh pemuka masyarakat Sumatera

Utara dan Aceh dengan membentuk Yayasan USU dan Fakultas Kedokteran pada 20

Agustus 1952 sebagi fakultas pertama. Menyusul kemudian Fakultas Hukum, Pertanian,

dan Teknik. Sementara Fakultas Ekonomi USU pertama kali didirikan oleh Yayasan USU

berlokasi diKutaraja (sekarang Banda Aceh) pada tahun 1959.

Fakultas Ekonomi USU yang berkedudukan di Banda Aceh menjadi bagian dari

Universitas Syah Kuala pada tahun 1961. USU membuka kembali Fakultas Ekonomi di

Medan. Penetapan dilakukan dengan surat keputusan Menteri pendidikan tinggi RI No.

64/1961 tanggal 24 November 1961 yang berlaku terhitung mulai 1 Oktober 1961.

Berdasarkan surat keputusan tersebut, tanggal 24 November diperingati sebagai hari

lahir atau Dies Natalis Fakultas Ekonomi USU.

Pada tahun 1975 AAN (Akademi Adminissi Niaga) Medan dilebur ke Fakultas

Ekonomi USU menjadi PAAP (Pendidikan Ahli Administrasi Perusahaan). PAAP kemudian

menjadi Diploma III dengan tiga program studi, yakni Diploma Keuangan, Diploma

Akuntansi, dan Diploma Kesekretariatan. Dalam perjalanan yang panjang, pada tahun

2003 USU menjadi PT BHMN (Perguruan Tinggi Badan Hukum Milik Negara) berdasarkan

peraturan Pemerintah No. 56 tahun 2003, tanggal 11 November 2003 dimana Fakultas

Ekonomi USU merupakan satu dari fakultas dan program pascasarjana yang ada pada

saat USU menjadi PT BHMN. Setelah menjadi PT BHMN, dengan dibentuknya Faklutas

B. Visi dan Misi Fakultas Ekonomi

a. Visi Fakultas Ekonomi

Menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan

mampu memenuhi kebutuhan pasar dalam persaingan global.

b. Misi Fakultas Ekonomi

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

ilmu Ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b. Meningkatkan proses belajar mengajar dengan pemberdayaan dan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan stakeholder lainnya.

e. Meningkatkan jaringan dan kerja sama dengan institusi swasta dan

pemerintah serta organisasi professional dan lembaga terkait yang bertaraf

nasional dan internasional.

C. Struktur Organisasi Fakultas Ekonomi USU

Struktur organisasi diperlukan untuk membedakan batas – batas wewenang dan

tanggung jawab secara sistematis yang menunjukkan hubungan/ keterkaitan antara

setiap bagian untuk mencapai tujuan yang telah ditetapkan. Demi tercapainya tujuan

instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan

telah ditetapkan sebelumnya, wadah tersebut disusun dalam struktur organisasi dalam

instansi.

Melalui struktur organisasi yang baik, pengturan pelaksanaan dapat diterapkan,

sehingga efisiensi dan aktivitas kerja dapat diwujudkan melalui kerja sama dengan

koordinasi yang baik sehingga tujuan perusahaan dapat tercapai. Suatu instansi terdiri

dari berbagai unit kerja yang dapat dilaksanakan perorangan ataupun kelompok kerja

yang berfungsi untuk melaksanakan serangkaian kegiatan itu dan mencakup tata

hubungan secara vertikal melalui saluran tunggal.

Struktur organisasi Fakultas Ekonomi Universitas Sumatera Utara dapat dilihat

pada Gambar 2.1 berikut ini.

Gambar 2.1

Struktur Organisasi Fakultas Ekonomi

Universitas Sumatera Utara

PIMPINAN UNIVERSITAS

PIMPINAN FAKULTAS EKONOMI

Dekan : Drs. Jhon Tafbu Ritonga, MEc Pudek I : Drs. Arifin Hamzah, MM, Ak Pudek II : Fahmi N. Nasution SE, MAcc, Ak Pudek III : Ami Dilham SE, Msi

DEWAN PERTIMBANGAN FAKULTAS

Ketua : Drs. Erwin Abubakar, MBA, Ak Sekretaris : Dra. Komariah Pandia, Msi

ANGGOTA

1. Prof. Bachtiar Hassan Miraza 2. Prof. Moenaf Hamid Siregar, MSAc 3. Prof. Dr. Amrin Fauzi

4. Prof. Dr. Arnita Zainuddin, Msi

5. Prof. Dr. Ade Fatma Lubis, MBA, MAFIS 6. Prof. Dr. Ritha F. Dalimunthe, SE, MSi

SAMBUNGAN ANGGOTA:

7. Prof. Dr. Azhar Maksum, Mec. Ac, Ak 8. Prof. Dr. Syaad Afifuddin Sembiring, Mec 9. Prof. Dr. Paham Ginting, SE, MA

11.Prof. Dr. Rismayani, Msi 12.Prof. Dr. Ramli, MS

13.Drs. Jhon Tafbu Ritonga, Mec 14.Drs. Arifin Hamzah, MM, Ak

15.Fahmi Natigor Nasution SE, MAcc, Ak 16.Ami Dilham SE, Msi

17.Wahyu Ario Pratomo, SE, Mec

DEPARTEMEN

Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, MEc Sekretaris : Dr. Irsad Lubis, SE, MsocSc

Manajemen

Ketua : Prof. Dr. Ritha F. Dalimunthe, SE, MSi Sekretaris : Nisrul Irawati, SE, MBA

Akuntansi

Ketua : Drs. Hasan Sakti Siregar, Msi, Ak Sekretaris : Dra. Mutia Ismail, Msi

PROGRAM DIPLOMA

Keuangan

Akuntansi

Ketua : Drs. Hasan Sakti Siregar, MSi, Ak Sekretaris : Iskandar Muda, SE, Msi, Ak

Kesekretariatan

Ketua : Dr. Endang Sulistya Rini, SE, MSi Sekretaris : Dr. Arlina Nurbaity Lubis, SE, MBA

BAGIAN TATA USAHA

Kep. Bag. Tata Usaha : Sofia Anita, SE Kasub. Personalia : Kamariah, SE Kasub Keuangan : Eka Juliani, SE

Kasub. Perlengkapan : M. Simba Sembiring, SE, MSi Kasub. Akademik : Fepty Aniar, SE

Kasub Kemahasiswaan : Zailiana, S.Sos

D. Job Description Pegawai Fakultas Ekonomi USU

1. Menyusun Rencana kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

2. Menghimpun Menelaah Peraturan perundang-undangan di bidang

ketatausahaan akademik, administrasi umum dan keuangan, kemahasiwaan

dan alumni, kepegawaian dan perlengkapan.

3. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian dan perlengkapan.

4. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan, dan kearsipan.

5. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas.

6. Melakasanakan administrasi pendidikan, penelitian dan pengabdian/

pelayanan kepada masyarakat.

7. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

8. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas.

9. Melaksanakan administrasi perencanaan dan pelayanan informasi.

10. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan

kegiatan fakultas.

11. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan

D.2 Bagian Akademik :

1. Menyusun rencana kerja dan anggaran tahunan (RKAT) sub bagian dan

mempersiapkan penyusunan RKAT bagian.

2. Mengumpulkan dan mengelola data dibidang pendidikan, penelitian,

pengabdian/ pelayanan kepada masyarakat.

4. Melakukan penyusunan rencana kebutuhan sarana akademik.

5. Meghimpun dan mengklasifikasikan data pencapaian target kurikulum.

6. Melakukan urusan kegiatan pertrmuan ilmiah dilingkungan Fakultas.

7. Melakukan administrasi peenlitian dan pengabdian/ pelayanan pada

masyarakat di lingkungan Fakultas.

8. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

D.3 Bagian Kepegawaian :

1. Menyusun rencana kerja dan anggaran tahunan (RKAT) sub bagian dan

mempersiapkan penyusunan RKAT bagian.

2. Menyusun konsep juklak/ juknis dibidang kepegawaian.

3. Melaksanakan proses pengadaan dan pengangkatan pegawai.

4. Melaksanakan urusan mutasi pegawai.

5. Melaksanakan usulan angka kredit jabatan fungsional, usul kenaikan

jabatan/ pangkat, surat keputusan mengajar, pengangkatan guru besar

tetap/ tidak tetap/ emeritus, ijin dan cuti.

6. Melaksanakan pemberian penghargaan pegawai.

7. Memproses SK jabatan structural dan fungsional.

8. Memproses pelanggaran disiplin pegawai.

9. Memproses asuransi pegawai.

10. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

1. Menyusun rencana kerja dan anggaran tahunan (RKAT) sub bagian dan

mempersiapkan penyusunan RKAT bagian.

2. Mengumpulkan dan mengelola dana katatausahaan dan kerumah

tanggaan.

3. Melakukan urusan persuratan dan kesiapan di lingkungan fakultas.

4. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan

pertemuan ilmiah di lingkungan fakultas.

5. Mengumpulkan dan mengelola data keuangan.

6. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran, dan

pertanggung jawaban keuangan.

7. Melakukan pembayaran gaji, honorium, lembur, vakansi, perjalanan

dinas, pekerjaan borongan dan pembelian serta pengeluaran yang telah

diteliti kebenarannya.

8. Mengoperasionalkan sistem informas keuangan.

9. Melakukan penyimpanan dokumen dan surat dibidang keuangan.

10. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

D.5 Bagian Kemahasiswaan :

1. Menyusun rencana kerja dan anggaran tahunan (RKAT) sub bagian dan

mempersiapkan penyusunan RKAT bagian.

2. Mengumpulkan dan mengelolah data dibidang kemahasiswaan dan

alumni.

3. Melakukan administrasi kemahasiswaan.

4. Melakukan urusan pemberian ijin/ rekomendasi kegiatan

5. Mempersiapkan usul pemilihan mahasiswa berprestasi.

6. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat

universitas.

7. Melakukan pengurusan beasiswa, pembinaan karier dan layanan

kesejahteraan mahasiswa.

8. Melakukan pemantauan pelaksanaan kegiatan pembinaan

kemahasiswaan.

9. Mengoperasionalkan sistem informasi di bidang kemahasiswaan.

10. Melakukan penyajian informasi dibidang kemahasiswaan.

11. Melakukan penyimpanan dokumen dan surat dibidang kemahasiswaan

dan alumni.

12. Menyusun laporan kerja sub bagian dan mempersiapkan penusunan

laporan bagian.

E. Jaringan Usaha/ Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian/ pelayanan masyarakat, dan

pembinaan civitas akademik. Fakultas Ekonomi USU merupakan sebuah instansi Yang

menghasilkan jasa pendidikan non profit ( tidak berorientasi pada perolehan laba)

seperti perusahaan penghasilan jasa pada umumnya yang bertujuan menghasilkan laba

bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan

bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian

kepada masyarakat sesuai dengan;

Tri dharma perguruan tinggi yang menyelenggarakan;

1. Pendidikan,

2. Pengadaan,

3. Penelitian,

4. Pengabdian kepada masyarakat

Dengan demikian, diharapkan lulusan-lulusan dari FE. USU adalah lulusan yang

mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan lainnya.

F. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar tujuan yang telah di gariskan oleh fakultas dapat terwujud.

mahasiswa/i, dan D III Sekretaris 227 mahasiswa/i. Dan pada program Reguler ( S-1) Ekstensi berjumlah 178 mahasiswa/i.

Sehingga kinerja usaha terkini yang dijalankan fakultas adalah penyelenggaraan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat, memotivasi masyarakat agar tetap hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat berjalan dengan baik, terlihat dengan banyaknya mahasiswa/i yang mendaftarkan diri dan kepercayaan masyarakat pada Fakultas Ekonomi.

Fakultas yang melakukan pembinanaan terhadap civitas akademik agar dapat menghasilkan SDM yang benar-benar memiliki kualitas yang baik. Kegiatan-kegiatan kerohanian juga dapat dilaksanakan fakultas seperti perayaan hari-hari besar agama, sehingga para civitas akademik selalu memiliki nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

G. Rencana Kegiatan

Rencana kegiatan rutin dari Fakultas Ekonomi USU adalah: 1. Persiapan Mahasiswa/i semester ganjil / genap

BAB III

PEMBAHASAN

A. Prosedur Penetapan Pendapatan Dan Biaya

1. Prosedur Penetapan Pendapatan

Penetapan pendapatan pada Fakultas Ekonomi Universitas Sumatra Utara

mengakui bahwa pendapatannya diperoleh pada saat pembayaran Sumbangan Pembinaan Pendidikan (SPP ) yang dilakukan oleh mahasiswa per semester yakni setiap 6 bulan sekali. Disamping anggaran pendapatan yang lain seperti misalnya Dana Kesejahteraan Mahasiswa ( DKFM ) per semester, Biaya-biaya lain seperti Keanggotaan Perpustakaan, Laboratorium Computer, Dana Peningkatan Kualitas Pendidikan (DPKP), Dana Beasiswa dan Lain-lain.

Jenis anggaran pada Fakultas Ekonomi secara umum terbagi dua yaitu : 1. Anggaran Rutin

Anggaran rutin merupakan anggaran yang disusun untuk satu tahun anggaran. Pada Fakultas Ekonomi anggaran rutin berupa anggaran Operasional internal dalam satu tahun yang terdiri dari anggaran kepegawaian, anggaran pemeliharaan dan lain-lain.

2. Anggaran Non-Rutin

Anggaran non rutin merupakan anggaran yang disususun berdasarkan kebutuhan kegiatan yang akan dilaksanakan, biasanya berupa anggaran proyek. Anggaran non rutin pada Fakultas Ekonomi merupakan anggaran belanja atau anggaran penggunaan, dimana anggaran ini digunakan untuk melaksanakan kegiatan-kegiatan fakultas guna menunjang kegiatan pengajaran dan pendidikan. Anggaran non rutin pada Fakultas Ekonomi yaitu :

1. Anggaran belanja pegawai yaitu : a. Anggaran untuk pendidikan b. Anggaran untuk penelitian

c. Anggaran pengabdian kepada masyarakat d. Anggaran pembinaan kemahasiswaan

2. Anggaran belanja barang yaitu :

a. Bahan untuk kegiatan reproduksi kurikulum/ percetakan, bahan-bahan penelitian, bahan-bahan pengabdian, bahan-bahan kegiatan

kemahasiswaan, dan bahan untuk penyelenggaraan kegiatan administrasi/kerumah tanggaan.

b. Inventaris, pengadaan inventaris/peralatan , pengadaan inventaris penelitian, pengadaan inventaris pengabdian kepada masyarakat, dan pengadaan inventaris pembinaan kegiatan mahasiswa.

c. Langganan daya dan jasa, yaitu rekening listrik, air dan telephone. d. Penyelenggaraan, yaitu pelaksanaan pendidikan berupa pelaksanaan

kuliah, kuliah kerja lapangan, praktikum, seminar, penyelenggaraan ujian & kegiatan ilmiah, study tour/ widyawisata, penyelenggaraan dies natalis, pengembangan program pendidikan, dan penyelenggaraan media komunikasi dan informasi.

e. Penelitian, penyebar luasan hasil penelitian, operasional penelitian dilapangan, penyelenggaraan penataran penelitia, dan kegiatan seminar pusat penelitian.

f. Pengabdian kepada masyarakat, study kelayakan khusus pengabdian masyarakat, operasional kegiatan pengabdian, operasional lembaga dan pusat pengabdian.

g. Pembinaan kemahasiswaan, penyelenggraan pengelolaan administrasi, bantuan bina lingkungan, biaya keamanan/ pengamanan, pemilihan dan pemberian penghargaan, kegiatan analisis jabatan dan biaya promosi/ pengembangan universitas.

a. Pembinaan kerumahtanggaan lingkungan kampus yaitu pemeliharaan kenderaan operasional, pemeliharaan perabot/ peralatan inventaris, dan pemeliharaan gedung, instansi air & listrik.

4. Anggaran belanja perjalanan yaitu :

a. Perjalanan dinas tugas belajar dosen fakultas.

b. Bantuan perjalanan bagi tenaga akademik dan administrasi tugas belajar (dikelola DIKS ditingkat unversitas).

Pada pelaksanaannya, kedua jenis anggaran diatas memilki jadwalnya masing-masing yang disusun dalam suatu kalender anggaran. Meskipun demikian pada pelaksanaannya kedua jenis anggaran tersebut memiliki keterkaitan dalam hal pelaksanaan serta penetapannya. Proses penyusunan anggaran ditentukan berdasarkan adanya anggaran penerimaan ( Pendapatan ) yang kemudian akan disampaikan kepada setiap departemen untuk dapat dipergunakan untuk setipa kegiatan yang dapat menunjang kegiatan pendidikan dan pengajaran pada fakultas ekonomi.

Untuk lebih jelasnya prosedur penetapan pendapatan ini akan sederhanakan dalam bentuk skema.

Penerimaan dari dana masyarakat (mahasiswa, sumbagan

pribadi / Instansi)

Diterima Biro Biro Rektor USU untuk

kemudian disahkan

Rektor USU mendistribusikan dana

Keterangan bagan diatas :

1. Adapun penjelasan pada bagian prosedur penyusunan anggaran pada Fakultas Ekonomi adalah Universitas Sumatera Utara memperoleh penerimaan yang bersumber dari masyarakat, dari mahasiswa melalui pembayaran uang SPP kuliah serta penerimaan yang bersumber dari sumbangan pribadi atau suatu lembaga.

2. seluruh penerimaan tersebut akan diterima oleh Biro Rektor dan masuk ke rekening Biro Rektor Universitas Sumatera Utara.

Diploma III, S1 Ekstensi dan program Pendidikan Akuntansi yang digabung menjadi satu anggaran yang utuh. Penyusunan rencana anggaran dilakukan melalui rapat Dekan dan Pembantu Dekan serta pegawai Fakultas Ekonomi Universitas Sumatera Utara yang berwenang (bagian Keuangan).

4. Melalui rapat tersebut, setiap perwakilan dari tiap - tiap utusan departemen akan mengusulkan setiap rencana pengeluarannya. Dan kemudian Pudek II sebagai penanggungjawab keuangan pada Fakultas Ekonomi Universitas Sumatera Utara akan merangkum seluruh rencana pengeluaran yang akan menjadi rencana anggaran pada periode tersebut. 5. Rancangan anggaran disampaikan kepada Rektor Universitas Sumatera

Utara untuk dirapatkan dan akan disyahkan pada bulan Maret.

6. Rektor Universitas Sumatera Utara mendistribusikan sejumlah dana yang tertera pada anggaran yang telah disyahkan dalam bentuk cek. 7. Fakultas Ekonomi menggunakan dana yang telah didistribusikan untuk

seluruh kegiatan yang telah direncanakan yang tertera pada anggaran yang telah disetujui tersebut.

Pada dasarnya yang berwenang dan bertanggung jawab atas penyusunan dan pelaksanaan bagian anggaran adalah pimpinan perusahaan. Pada Fakultas Ekonomi, penyusunan anggaran tidak harus ditangani sendiri, melainkan didelegasi kepada bagian Administrasi ditunjuk setelah melakukan pertimbangan yaitu setelah terkumpulnya data-data dan informasi, meliputi seluruh kegiatan fakultas, baik kegiatan bidang personil kantor, tata usaha kantor, dan penyusutan.

PROSEDUR PENETAPAN BIAYA BELANJA BARANG Perlengkapan Fakultas

Rektor USU modal kerja Fakultas

PROSEDUR PENETAPAN BIAYA BELANJA PEMELIHARAAN modal kerja Fakultas

PROSEDUR PENETAPAN BIAYA BELANJA MODAL

Modal Kerja FakultasDibayarkan kepada Perusahaan Proyek

Fakultas Ekonomi USU membuat pengadaan belanja modal sesuai dengan

anggaran yang tersusun di dalam Surat Perintah Kerja / Kontrakhingga proyek

PROSEDUR PENETAPAN PEMBAYARAN HONOR / BELANJA PEGAWAI

modal kerja Fakultas`Keterangan Bagan di atas :

1. Adapun penjelasan pada bagian prosedur penyusunan anggaran pada Fakultas Ekonomi adalah Universitas Sumatera Utara memperoleh penerimaan yang bersumber dari masyarakat, dari mahasiswa melalui pembayaran uang SPP kuliah serta penerimaan yang bersumber dari sumbangan pribadi atau suatu lembaga.

2. Seluruh penerimaan tersebut akan diterima oleh Biro Rektor dan masuk ke rekening Biro Rektor Universitas Sumatra Utara.

3. Kemudian Fakultas Ekonomi Universitas Sumatra Utara menyusun rencana anggarannya. Penyusunan rencana anggaran dilakukan melalui rapat Dekan dan Pembantu Dekan seta pegawai Fakultas Ekonomi Universitas Sumatra Utara yang berwenang ( bagian keuangan )

5. Setiap rencana anggaran yang akan ditetapkan harus melalui persetujuan Dekan Fakultas yang kemudian nanti akan diserahkan kepada Biro Rektor Universitas Sumatra Utara

6. Rencana anggaran disampaikan kepada Rektor Universitas Sumatra Utara untuk dirapatkan dan disyahkan

7. Rektor Universitas Sumatra Utara mendistribusikan sejumlah dana yang tertera pada anggaran yang telah disyahkan dalam bentuk cek kepada rekening Fakultas Ekonomi.

8. Dana yang sudah masuk dapat diambil dan dikelola oleh penanggung jawab keuangan Fakultas yaitu Pemegang Uang Modal Kerja Fakultas oleh Kepala Bagian Tata Usaha Fakultas ekonomi.

B. Pengertian Pendapatan Dan Penggolongan Pendapatan

10.Pengertian Pendapatan

Pendapatan merupakan bagian dari penghasilan yang telah diperoleh dari perusahaan, melalui aktivitas operasionalnya yang dilaksanakan oleh manajemen perusahaan yang bersangkutan. Hal-hal yang menyebabkan timbulnya pendapatan ini tergantung pada objek pendapatannya atau jenis usahanya. Subjek yang dilaksanakan mempunyai kemauan untuk memperoleh pendapatan tersebut. Menurut PSAK (No. 231) : menyebutkan bahwa pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selam satu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari konstribusi penanaman modal.

Pendapatan dihasilkan dengan menjual barang atau jasa dan jumlahnya diukur dengan pembebanan yang dilakukan terhadap pembeli, klien atau penyewa barang– barang atau jasa yang diserahkan kepada mereka. Dalam pendapatan juga termasuk hasil penjualan atau penukaran aktiva keluar barang-barang dagangan, bunga dan dividen atau pembagian laba untuk penanaman-penanaman dan penambahan-penambahan lain pada kekayaan pemilik dalam usaha yang bersangkutan diluar penambahan dan penyesuaian modal.

Pada Fakultas Ekonomi Universitas Sumatra Utara mengartikan pendapatan terdiri dari Luncuran Dana dan Penerimaan dana dari SPP mahasiswa yang diterima dan dapat diterima oleh perusahaan untuk dirinya sendiri.

Menurut pihak fakultas, pendapatan terjadi apabila terdapat peningkatan manfaat ekonomi berupa penambahan aktiva atau pengurangan-pengurangan hutang pada periode yang berjalan.

11.Penggolongan Pendapatan

Menurut Ikatan Akuntan Indonesia (2002 : 23), menyebutkan bahwa pendapatan-pendapatan yang timbul dari transaksi dan peristiwa ekonomi dapat dikelompokkan atas tiga jenis :

a. Pendapatan dari penjualan barang

Pendapatan dari penjualan barang meliputi barang yang diproduksi perusahaan untuk dijual kembali, seperti barang dagang yang dibeli pengecer atau tanah dan property lain dibeli untuk dijual kembali.

b. Pendapatan dari penjualan jasa

Mencakup pelaksanaan tugas secara kontraktual untuk dilaksanakan selama satu periode waktu yang telah disepakati oleh peusahaan.

c. Pendapatan dari penggunaan aktiva perusahaaan

Pendapatan dari pengunaan aktiva perusahaan menyangkut pihak - pihak lain yang menghasilkan :

Pendapatan bunga diperoleh perusahaan dari pembebanan dan penggunaan kas atau aktiva yang setara dengan kas yang diberikan pada pihak debitur.

2) Pendapatan Royalti

Pendapatan diperoleh perusahaan dari penggunaan aktiva jangka panjang peusahaan, misalnya : hak paten, merek dagang, hak cipta dan lain-lain. Pendapatan ini biasanya diperoleh dari adanya penggunaan hak tersebut oleh pihak yang lain.

3) Pendapatan Dividen

Pendapatan dividen ini diperoleh perusahaan dari hasil investasi diperusahaan lain dan pendapatan tersebut diperoleh dari bagian laba yang sesuai dengan proporsi mereka dari jenis modal tertentu.

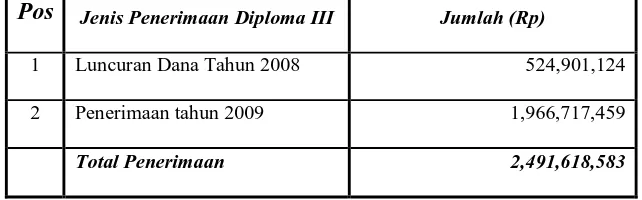

Pada program Fakultas Ekonomi Universitas Sumatra Utara Sebagai contoh, berikut anggaran yang telah disyahkan oleh Rektor Universitas Sumatera Utara beserta realisasi dari anggaran tersebut periode tahun 2008 dan 2009 khusus anggaran Program Diploma III

D. 1 Data Anggaran Tahun 2009:

Berikut dilampirkan tabel 3.1 mengenai Rencana Pendapatan program D-III TABEL 3.1

ANGGARAN PENDAPATAN PROGRAM DIPLOMA TAHUN 2009

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Pos Jenis Penerimaan Diploma III Jumlah (Rp)

1 Luncuran Dana Tahun 2008 524,901,124

2 Penerimaan tahun 2009 1,966,717,459

Total Penerimaan 2,491,618,583

Sumber: Fakultas Ekonomi USU Tahun 2010

Tabel 3.1 Memperlihatkan:

Jumlah pendapatan program DIII selama tahun 2009, yaitu berasal dari luncuran dana tahun 2008 dan penerimaan selama tahun 2009, misalnya penerimaan dari dana masyarakat (pendapatan uang pendidikan,pendapatan uang ujian masuk/pendaftaran).

TABEL 3.2

PENERIMAAN TAHUN 2009

NO.

MATA ANGGARAN

PENERIMAAN

URUT DANA (Rp)

1 2 3

1 BELANJA HONORARIUM

1.1 Belanja Uang Honor Tetap 337,679,896

1.2 Belanja Uang Honor Tidak Tetap 128,976,201

1.4 Belanja Vakasi 763,698,562

2 BELANJA BARANG

2.1 Belanja Keperluan Perkantoran 169,027,900

2.2 Belanja Pengiriman Surat Dinas Pos Surat 1,689,000

2.4 Belanja Bahan 17,759,900

2.9 Belanja Biaya Pemeliharaan Gedung & Bangunan 308,580,000

2.10 Belanja Biaya Pemeliharaan Peralatan & Mesin 41,375,000

3 BELANJA MODAL

3.1 Belanja Modal Peralatan Mesin 197,931,000

JUMLAH 1,966,717,459

Sumber: Fakultas Ekonomi USU Tahun 2010

Tabel 3.2 Memperlihatkan:

C. Pengertian Biaya dan Penggolongan Biaya

1. Pengertian Biaya

Biaya merupakan alat yang digunakan perusahaan untuk memperoleh

pendapatan yang diinginkan. Biaya adalah pengeluaran yang diukur dengan nilai uang dalam rangka memperoleh barang dan jasa atau suatu nilai ukur, pengorbanan yang dilakukan meliputi barang dan jasa untuk memperoleh keuntungan dari penggunaan beban atas pendapatan yang diharapkan.

Menurut sudut pandang akuntansi biaya adalah aliran keluar atau penggunaan aktiva atau timbulnya kewajiban ( kombinasi dari keduanya ) dalam rangka pengiriman atau dihasilkannya barang, pembelian jasa atau pelaksanaan aktivitas lain yang merrupakan kegiatan utama perusahaan.

Menurut (Carter Usry; 2004; 16) “Biaya adalah nilai ukur, pengeluaran, pengorbanan memperoleh manfaat ekonomi selama satu periode akuntansi dalam bentuk arus keluar, perhitungan biaya yang mempunyai tujuan untuk aktivitas perencanaan dan pengendalian, perbaikan kualitas dan efisieni, serta sebagai pembuatan keputusan. Biaya dapat pula diartikan sebagi beban yang secara langsung atau tidak langsung telah dimanfaatkan didalam usaha untuk mendapat penghasilan laba.

Beban dapat didefinisikan sebagai berikut :

Istilah biaya (cost) sering kali digunakan dalam arti yang sama dengan istilah beban (expense). Karena beban merupakan arus kas keluar barang yang akan dibebankan pada pendapatan (revenue) untuk menentukan laba (income). Beban termasuk jaminan dan biaya lain yang terjadi setelah pengiriman barang yang dapat diukur dengan nilai nominal.

Menurut pihak Fakultas Ekonomi Universitas Sumatra Utara mendefinisikan biaya sebagai sumber daya yang dikorbankan untuk mencapai suatu sasaran atau tujuan tertentu. Biaya yang dikeluarkan disususun secara akuntansi tradisional, seperti unit moneter (misalnya rupiah) yang harus dibayar atas barang dan jasa yang diperoleh.

2. Penggolongan Biaya

Penggolongan biaya secara umum dapat dikelompokkan menjadi :

a. Biaya atas dasar fungsi dari perusahaan

Atas dasar fungsi pokok perusahaan, biaya dapat dikelompokkan menjadi :

1. Biaya produksi jasa

Merupakan semua biaya yang berhubungan dengan fungsi produksi atas kegiatan produk barang jadi.

2. Biaya bahan baku atau bahan langsung

Yaitu harga perolehan yang diperoleh dari suatu bahan yang dikonsumsi oleh perusahaan yang bersifat material, yang mana bahan tersebut akan diperoleh menjadi barang jadi dan dapat langsung dimasukkan dalam kalkulasi biaya produk.

Yaitu biaya yang merupakan balas jasa yang diberikan kepada karyawan yang terlibat langsung dalam proses produksi.

4. Biaya overhead pabrik

Yaitu semua biaya yang dikalkulasikan dalam biaya produk, diluar dari biaya bahan baku dan biaya tenaga kerja tidak langsung, biaya penyusutan, dan amortisasi aktiva tetap dan sebagainya.

Pembebanan biaya overhead pabrik didasarkan atas taksiran yang berdasarkan rate.

a. Biaya pemasaran / penjualan

yaitu biaya yang dikeluarkan dalam rangka penjualan barang jadi yang sudah siap diproduksi sampai dengan pengumpulan piutang menjadi kas sebagai akibat adanya penjualan kredit, misalnya : biaya promosi, biaya angkut dari gudang perusahaan ke gudang pembeli, dan gaji karyawan yang melaksanakan pemasaran.

b. Biaya administrasi

Yaitu keseluruhan biaya yang berhubungan dengan fungsi administrasi dan umum. Biaya ini dimaksudkan dalam rangka penentuan kebijaksanaan, pengarahan dan pengawasan kegiatan perusahaan secara keseluruhan. Misalnya: gaji, pimpinan perusahaan tinggi, personalia, secretariat akuntansi, keamanan dan sebagainya.

b. Biaya atas dasar periode akuntansi dimana biaya dibebankan

1. Pengeluaran modal (capital expenditure)

Yaitu pengeluaran atas dasar biaya-biaya yang dikeluarkan yang mana pengeluaran tersebut akan memberikan manfaat yang akan dinikmati lebih dari satu periode akuntansi. Biaya atas pengeluaran modal ini tidak seluruhnya dibebankan didalam periode akuntansi berjalan tetapi dibebankan dalam periode expende dan periode selanjutnya, pada saat biaya ini sebagai biaya pada periode akuntansi yang menikmati manfaatnya.

2. Pengeluaran penghasilan (revenue expenditure)

Pengeluaran penghasilan adalah pengeluaran yang sifatnya memberikan manfaat dalam waktu yang cukup singkat, bahkan atau hanya pada periode berjalan dan jumlah biaya yang dikeluarkan relative kecil dan tidak dikapitalisasikan sebagai aktiva.

c. Biaya atas dasar objek pengeluaran

Penggolongan biaya atas objek pengeluaran biasanya dilakukan

dalam perusahaan yang masih kecil karena pencatatan dicetak berdasarkan biaya yang dikeluarkan oleh setiap bagian – bagiannya, misalnya biaya untuk perjalanan. Pencatatan biaya atas dasar objek pengeluaran ini akan dihimpun didalam satu pos laporan keuangan perusahaan.

d. Biaya atas dasar hubungan biaya dengan suatu yang dibiayai

Penggolongan biaya atas dasar suatu yang dibiayai dapat dibagi

Biaya langsung adalah biaya yang digunakan untuk bahan yang langsung berhubungan dengan proses produksi, meliputi : biaya bahan baku, dan biaya tenaga kerja langsung.

2. Biaya tidak langsung

Biaya tidak langsung adalah semua biaya produksi, selain biaya bahan baku, dan biaya tenaga kerja langsung, meliputi: biaya bahan penolong, biaya tenaga kerja langsung.

Menurut (Simamora, 2000;25) menyebutkan bahwa jenis–jenis biaya dapat dikelompokkan atas tiga jenis, yaitu :

a. Biaya Pokok Penjualan (cost of goods sold )

Rekening biaya pokok penjualan (cost of goods sold) menunjukkan biaya perolehan dari pos-pos persediaan (harga pembelian atau biaya pabrikasi) yang dijual untuk menghasilkan pendapatan penjualan. Biaya pokok penjualan ditentukan dengan mengurangkan persediaan akhir dari biaya pokok barang yang tersedia untuk dijual.

b. Biaya Operasional (operational cost)

Biaya-biaya ini berkala dan lazim yang dikeluarkan perusahaan dalam upayanya memperoleh pendapatan. Biaya-biaya ini biasanya diklasifikasikan berdasarkan kategori-kategori fungsional, klasifikasi yang lazim dipakai adalah dengan memisahkan biaya penjualan (selling cost) dari biaya umum dan administrasi, biaya iklan.

Biaya lain-lain ini merupakan biaya-biaya yang dikeluarkan untuk aktivitas-aktivitas perusahaan, tetapi bukan merupakan kegiatan pokok perusahaan. Biasanya nilai rupiah dari aktivitasnya tidak begitu besar, seperti biaya bunga dan biaya perjalanan.

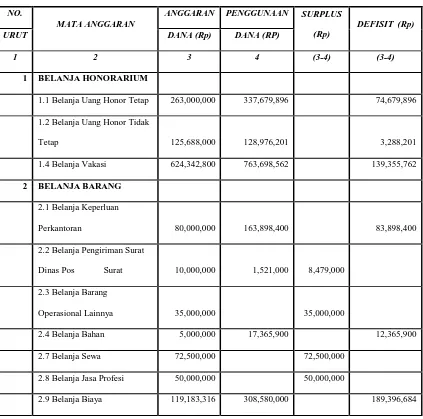

Berikut adalah tabel penyesuaian dana serta dana yang telah digunakan (Biaya) pada Fakultas Ekonomi Universitas Sumatra Utara :

TABEL 3.3

PENYESUAIAN DANA YANG DIANGGARKAN

DENGAN DANA YANG TELAH DIGUNAKAN

NO.

MATA ANGGARAN

ANGGARAN PENGGUNAAN SURPLUS

(Rp)

1.2 Belanja Uang Honor Tidak

Tetap 125,688,000 128,976,201 3,288,201

1.4 Belanja Vakasi 624,342,800 763,698,562 139,355,762

2 BELANJA BARANG

2.1 Belanja Keperluan

Perkantoran 80,000,000 163,898,400 83,898,400

2.2 Belanja Pengiriman Surat

Dinas Pos Surat 10,000,000 1,521,000 8,479,000

2.3 Belanja Barang

Operasional Lainnya 35,000,000 35,000,000

2.4 Belanja Bahan 5,000,000 17,365,900 12,365,900

2.7 Belanja Sewa 72,500,000 72,500,000

2.8 Belanja Jasa Profesi 50,000,000 50,000,000

Pemeliharaan Gedung &

2.11 Belanja Perjalanan Biasa

(Dalam Negeri) 97,500,000 97,500,000

3 BELANJA MODAL

3.1 Belanja Modal Peralatan &

Mesin 66,000,000 197,931,000 131,931,000

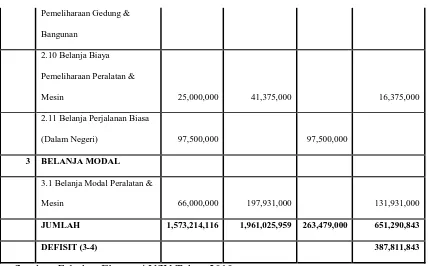

JUMLAH 1,573,214,116 1,961,025,959 263,479,000 651,290,843

DEFISIT (3-4) 387,811,843

Sumber: Fakultas Ekonomi USU Tahun 2010

Tabel 3.3 Memperlihatkan:

Berikut dilampirkan tabel 3.4 mengenai selisih anggaran dan penggunaannya.

TABEL 3.4

SELISIH DANA ANGGARAN DAN PENGGUNAANNYA

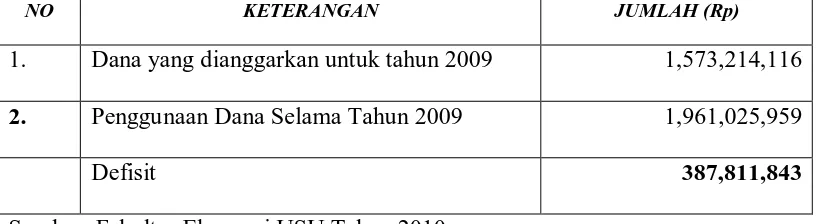

NO KETERANGAN JUMLAH (Rp)

1. Dana yang dianggarkan untuk tahun 2009 1,573,214,116

2. Penggunaan Dana Selama Tahun 2009 1,961,025,959

Defisit 387,811,843

Sumber: Fakultas Ekonomi USU Tahun 2010

Tabel 3.4 Memperlihatkan:

Memaparkan selisih dana yang dianggarkan pada tahun 2009, terhadap penggunaan dana selama tahun 2009, ternyata Defisit sebesar Rp. 387.811.843. sesuai dengan dana defisit pada tabel 3.3. Kekurangan tersebut dapat disebabkan meningkatnya kebutuhan diikuti dengan meningkatnya harga, diluar dugaan dari analisis Komite anggaran, tetapi kekurangan tersebut dapat ditutupi total selisih penerimaan-pengeluaran dan luncuran dana tahun 2008 sebesar Rp. 530,592,624 (tabel 3.6)

Berikut dilampirkan tabel 3.5 mengenai selisih anggaran penerimaan dan penggunaan.

TABEL 3.5

SELISIH ANGGARAN PENERIMAAN DAN PENGGUNAAN DANA TAHUN 2009

FAKULTAS EKONOMI USU PROGRAM DIPLOMA III

1. Jumlah Penerimaan selama tahun 2009 1,966,717,459 2. Penggunaan Dana Selama tahun 2009 1,961,025,959

SELISIH 5,691,500

Sumber: Fakultas Ekonomi USU Tahun 2010

Tabel 3.5 Memperlihatkan:

Memaparkan selisih Penerimaan Dana selama tahun 2009, dengan Penggunaannya selama tahun 2009, ternyata mengalami surplus (kelebihan dana), kelebihan dana nantinya akan digunakan untuk menutupi kekurangan dana yang dianggarkan pada tahun 2009.

Berikut dilampirkan tabel 3.6 mengenai jumlah dana yang tersedia , TABEL 3.6

PENDAPATAN DARI LUNCURAN DANA TAHUN 2008

DAN SELISIH PENERIMAAN – PENGGUNAAN DANA TAHUN 2009

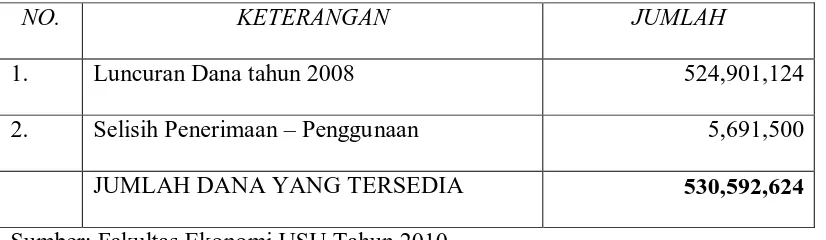

NO. KETERANGAN JUMLAH

1. Luncuran Dana tahun 2008 524,901,124

2. Selisih Penerimaan – Penggunaan 5,691,500

JUMLAH DANA YANG TERSEDIA 530,592,624

Sumber: Fakultas Ekonomi USU Tahun 2010

Tabel 3.6 Memperlihatkan:

Berikut dilampirkan tabel 3.7 mengenai sisa dana tahun 2009 TABEL 3.7

DANA YANG TERSEDIA SETELAH MENCUKUPI

DEFISIT ANGGARAN TAHUN 2009

NO. KETERANGAN JUMLAH (Rp)

1. Dana yang tersedia ( Tabel 3.6) 530,592,624

2. Defisit anggaran setelah penggunaan anggaran (Tabel 3.3) 387,811,843

SURPLUS DANA 142,780,781

Sumber: Fakultas Ekonomi USU Tahun 2010

Tabel 3.7 Memperlihatkan :

Memaparkan jumlah dana yang ada(sisa) setelah menutupi Defisit dana yang dianggarkan pada tahun 2009, (tabel 3.3 - Defisit) dan ternyata hasilnya surplus Rp. 142.780.781, dan dana ini nantinya akan diluncurkan pada anggaran

tahun 2010, khusus Program Diploma III.

D.2 Data Anggaran Tahun 2008:

Berikut dilampirkan tabel 3.8 mengenai Rencana Pendapatan program D-III TABEL 3.8

ANGGARAN PENDAPATAN PROGRAM DIPLOMA TAHUN 2008

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

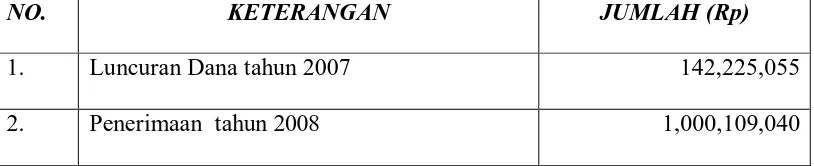

NO. KETERANGAN JUMLAH (Rp)

1. Luncuran Dana tahun 2007 142,225,055

Jumlah 1,142,334,095

Sumber: Fakultas Ekonomi USU Tahun 2010

Tabel 3.8 Memperlihatkan:

Memperlihatkan jumlah pendapatan program DIII selama tahun 2008, yaitu berasal dari luncuran dana tahun 2007 dan penerimaan selama tahun 2008, misalnya penerimaan dari dana masyarakat (pendapatan uang pendidikan, pendapatan uang ujian masuk/pendaftaran).

Adanya luncuran dana tahun 2007, sangat berdampak positif terhadap keuangan tahun 2008, yaitu dapat mengantisipasi jika terjadi kekurangan dana yang dianggarkan tahun 2008 terhadap realisasi sesunguhnya.

Berikut dilampirkan tabel 3.9, mengenai total jumlah anggaran selama tahun 2008,

TABEL 3.9

JUMLAH ANGGARAN TAHUN 2008

NO. MATA ANGGARAN JUMLAH (Rp)

1. Belanja Pegawai 670,788,000

2. Belanja barang 305,370,493

3. Belanja Pemeliharaan 81,616,098

4. Belanja perjalanan 37,263,125

1,095,037,716

Tabel 3.9 Memperlihatkan:

Memperlihatkan jumlah total mata anggaran tahun 2008. Ditahun 2008 belanja perjalanan merupakan Mata anggaran, sementara ditahun 2009 merupakan sub bagian dari mata anggaran Belanja barang.

Berikut dilampirkan tabel 3.10 mengenai penerimaan dan pengeluaran tahun 2008.

TABEL 3.10

PENERIMAAN DAN PENGGUNAAN DANA TAHUN 2008

NO

1.1 Belanja uang Honor Tetap

232,268,531 232,268,531

1.2 Belanja uang Honor Tidak Tetap

71,492,335 71,492,335

1.4 Belanja Vakasi 440,035,404 440,035,404

Sub Total 743,796,270 743,796,270

2. BELANJA BARANG

2.1 Belanja keperluan perkantoran

2.2 Belanja Pengiriman Surat Dinas Pos Pusat

400,000 400,000

2.4 Belanja Bahan 16,973,000 16,884,300 88,700 . 2.9 B. Biaya Pemelhrn.

Gedung & Bangunan

97,574,400 97,574,400

2.11 B. Perjalanan Biasa 18,410,400 18,410,400

Sub Total 256,312,770 255,276,670

TOTAL 1,000,109,040 999,072,940 1,033,100

Sumber: Fakultas Ekonomi USU Tahun 2010

Tabel 3.10 Memperlihatkan:

Memperlihatkan total Penerimaan dan Penggunaan tahun 2008, sesuai dengan jumlah total dari setiap mata anggaran, dan ternyata mengalami surplus Rp.1,033,100.

D.3 Persentasi Perbandingan Tahun 2008 - 2009

Berikut dilampirkan Tabel perbandingan persentase antara tahun 2008 dan 2009;

TABEL 3.11

PERBANDINGAN RENCANA ANGGARAN PENDAPATAN

TAHUN 2008 – 2009

TAHUN JUMLAH TOTAL (Rp) PERSENTASE

2008 1,142,334,095

Kenaikan 1,349,284,488 54,15%

Sumber: Fakultas Ekonomi USU Tahun 2010 TABEL 3.12

PERBANDINGAN RENCANA DANA YANG DIANGGARKAN

TAHUN 2008 – 2009

TAHUN JUMLAH TOTAL (Rp) PERSENTASE

2008 1,095,037,716

2009 1,573,214,116

Kenaikan 478,176,400 30,39%

Sumber: Fakultas Ekonomi USU Tahun 2010 TABEL 3.13

PERBANDINGAN PENERIMAAN & PENGGUNAAN DANA

TAHUN 2008 – 2009

TAHUN PENERIMAAN (Rp) % PENGGUNAAN %

2008 1,000,109,040 999,072,940

2009 1,966,717,458 1,961,025,959

Kenaikan 966,608,419 49,15% 961,953,019 49,05%

Sumber: Fakultas Ekonomi USU Tahun 2010

Tabel 3.11-3.12-3.13 Memperlihatkan:

Dana setiap tahunnya mengalami kenaikkan, itu bisa disebabkan oleh meningkatnya tarap hidup, dikuti dengan meningkatnya gaji yang diterima setiap Dosen Dan Pegawai sehingga anggaran yang dibuat ikut mengalami kenaikkan.

RUMUS:

Persentase =

1. Sumber Dana

Jumlah Dana tahun 2009 – Jumlah Dana Tahun 2008 x 100% Jumlah Dana Tahun 2009

D. Sumber Pendapatan dan Penggunaan Biaya

1. Sumber Pendapatan

Sumber dan penggunaan dana menerangkan tentang penerimaan dan penggunaan uang fakultas ekonomi dalam suatu periode pembukuan. Pada akhir setiap periode pembukuan keuangan, Fakultas Ekonomi akan menghasilkan suatu laporan tahunan untuk disebarkan kepada pihak yang berkepentingan. Didalam laporan keuangan, terdapat berbagai data yang berguna untuk dianalisis oleh Fakultas Ekonomi. Analisis atas data keuangan yang terdapat dalam laporan keuangan dibuat untuk mengetahui posisi keuangan. Hasil dari analisis ini dijadikan sebagai informasi internal kepada bagian keuangan untuk mengambil tindakan selanjutnya dalam memperbaiki keadaan Fakultas Ekonomi. Setiap bagian keuangan perlu bertanggung jawab dalam memastikan agar ke semua elemen dikelola dengan lengkap dan cermat untuk menghindari terjadinya masalah yang sangat mempengaruhi kegiatan operasional Fakultas.

kuliah setiap semester atau setiap tahunnya. Dana yang diperoleh dari mahasiswa inilah yang kemudian dikelola oleh Fakultas Ekonomi sesuai dengan kebutuhan dan kepentingan Fakultas demi tercapainya tujuan/sasaran Fakultas itu sendiri. 2. Penggunaan Dana

Penggunaan dana pada Fakultas Ekonomi Universitas Sumatra Utara, secara umum mencakup :

1) Belanja Pegawai

Belanja pegawai diantaranya adalah sebagai berikut :

a. Pendidikan, mencakup kuliah dikelas, dosen pembimbing dan penguji skripsi, seminar lokakarya, pelaksana administrasi, pengawas ujian/koreksi, panitia ujian, pembimbing praktikum/PKL, tim penilai karya ilmiah, penulisan karya ilmiah, tim pengembangan program pendidikan.

b. Biaya penelitian mencakup survey, pembelian alat tulis kantor.

c. Pengabdian kepada masyarakat mencakup pengabdian penelitian ke daerah.

d. Pembinaan dan pelayanan kesejahteraan masyarakat mencakup bantuan dana peserta lokakarya.

e. Pembinaan kerumahtanggaan dan lingkungan kampus mencakup pemberian honor kepada pegawai FE-USU.

2) Belanja barang

Belanja barang diantaranya adalah sebagai berikut :

c. Langganan Daya dan Jasa, seperti rekening telepon.

d. Penyelenggaraan, seperti proses belajar-mengajar, seminar dan workshop, penyelenggaraan ujian dan kegiatan ilmiah, Dies natalis, penataran.

3) Belanja pemeliharaan

Belanja pemeliharaan diantaranya adalah sebagi berikut : a. Pemeliharaan perabot/inventaris.

b. Pemeliharaan kenderaan operasional.

c. Pemeliharaan investasi dan peralatan /perabot penunjang. d. Pemeliharaan gedung, Instalasi air dan listrik.

4) Belanja perjalanan

BAB IV

KESIMPULAN DAN SARAN

Setelah melalui langkah penelitian pada Fakultas Ekonomi Universitas Sumatra Utara yang dilakukan oleh penulis dan penulis telah menguraikan teori serta hasil penelitian yang dilakukan pada bab- bab terdahulu, maka penulis dapat mengambil beberapa kesimpulan dari penelitian tersebut yang telah dibandingkan dengan teori yang ada serta dapat pula memberikan saran-saran yang diharapkan dapat membantu perusahaan untuk melangkah lebih maju dari yang sudah ada sekarang.

A. Kesimpulan

Adapun kesimpulan dari hasil penelitian yang dilakukan pada Fakultas Ekonomi Universitas Sumatra Utara, yaitu :

1. Prosedur penetapan dan biaya pada Fakultas Ekonomi Universitas Sumatra Utara disusun dan ditetapkan berdasarkan anggaran yang telah ditetapkan oleh pihak universitas sesuai dengan tahun yang akan berjalan.

2. Penganggaran pada Fakultas Ekonomi merupakan alat yang digunakan sebagai acuan untuk setiap pelaksanaan kegiatan pengajaran dan pendidikan, dan setiap tahunnya berbeda, dananya cenderung mengalami kenaikkan

mendaftar di tahun 2008 sedangkan penggunaan dan berasal dari belanja pegawai, belanja barang, belanja pemeliharaan dan belanja perusahaan. 4. Penganggaran memiliki peranan sebagai tolok ukur keberhasilan

manajemen dalam menjalankan tugasnya, seperti terlihat pada anggaran 2008 dan 2009, tiap tahun mempunyai kelebihan dana (surplus) yang dapat diluncurkan untuk tahun berikutnya.

5. Anggaran pada fakultas ekonomi terdiri dari dua jenis anggaran, yaitu: anggaran rutin dan non rutin

6. Anggaran pada Fakultas Ekonomi Universitas Sumatera Utara disusun berdasarkan kebutuhan yang ada, yaitu dengan cara menyesuaikan kebutuhan dana yang akan digunakan dalam suatu proyek tertentu, yang telah direncanakan sebelumnya, seperti halnya pada mata anggaran Belanja Honorarium, Belanja Barang dan Belanja Modal.

B. Saran

Berdasarkan kesimpulan yang telah diuraikan diatas, penulis mencoba memberikan beberapa saran yaitu sebagai berikut :

2. Sebaiknya dalam penyusunan laporan keuangan menggunakan standar akuntansi keuangan, agar mempermudah pihak-pihak yang berkepentingan dalam penilaian dan pengawasan laporan keuangan sehingga tindak manipulasi dapat segera ditangani.

DAFTAR PUSTAKA

Carter Usry, 2004, Akuntansi Biaya, Edisi Ketigabelas, Penerbit Salemba Empat, Jakarta

Kieso Donald E, dkk, 2002, Akuntansi Intermediate, Edisi Kesepuluh, Penerbit Erlangga: Jakarta

Lupiyoadi Rambat, 2001, Manajemen Pemasaran Jasa, Edisi Pertama, Penerbit Salemba Empat : Jakarta

Mulyadi, 2001, Akuntansi Biaya, Edisi Keempat, Penerbit Fakultas Ekonomi UGM: Yogyakarta

Nafarin M, 2007, Penganggaran Perusahaan, Edisi Ketiga, Penerbit Salemba Empat : Jakarta

Simamora H, 2000, Akuntansi Basis Pengambilan Keputusan, Jilid 1, Penerbit Salemba Empat: Jakarta