K A T A P E N G A N T A R

Puji dan syukur kepada Allah SWT, atas rahmat dan karunia Nya, nikmat

dan kekuatan serta kesabaran dalam diri sehingga terselesaikannya Tugas Akhir

ini dengan baik guna memenuhi salah satu syarat untuk menyelesaikan Program

Studi Diploma III Keuangan di Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyelesaian Tugas Akhir ini penulis berusaha semaksimal

mungkin dengan kemampuan dan kesabaran penulis. Namun penulis menyadari

bahwa Tugas Akhit ini masih jauh dari sempurna seperti yang diharapkan. Hal ini

dikarenakan keterbatasan pengetahuan dan pengalaman serta kemampuan yang

penulis miliki.

Oleh karena itu, penulis dengan segala kerendahan hati memohon maaf

dan mengharapkan kkritik dan saran yang membangun dari semua pihak untuk

kebaikan di masa yang akan datang.

Dalam penyelesaian Tugas Akhir ini penulis menerima dukungan dan

bantuan baik moril maupun materil dari berbagai pihak. Oleh karenanya pada

kesempatan ini dengan ketulusan da kerendahan hati penulis menyampaikan rasa

terima kasih yang tak terhingga kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Bapak Prof. DR. Paham Ginting, MS selaku Ketua Pengelola Program

Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Syafrizal Helmi, SE, M. Si selaku Sekretaris Pengelola Program

yang sekaligus sebagai Dosen Pembimbing yang telah bersedia

meluangkan waktu dan memberikan bimbingan dan kemudahan bagi

penulis

4. Bapak M. Solihin selaku Pimpinan Bank BRI Cabang Setia Budi Medan

yang telah memberikan kemudahan dalam melakukan riset dan

pengumpulan data yang diperlukan

5. Ibu Maria Siburian selaku Supervisor Bank BRI

6. Teristimewa Kedua Orang tuaku, Ayahanda Delviyan dan Ibunda Gusti

Halida, yang telah memberikan dukungan moril dan materil yang tak

henti-hentinya dan memberikan cinta dan kasih sayang serta selalu

mendoakan penulis ( U are my Big Inspiration )

7. Buat Ridho yang sampai saat ini dekat dengan saya, makasih banyak ya

atas bantuannya baik moril maupun materil

8. Buat temen-temen D-III Keuangan Khususnya ’06 terima kasih atas

kebersamaan nya selama 3 tahun ini

9. Buat Kak Nur, makasih atas bantuannya

10. Buat pagi, siang dan malam yang tak henti-hentinya memberikan

pengalaman buatku

11. Buat seluruh pihak yang telah membantu Penulis dalam menyelesaikan

Tugas Akhir ini yang tidak dapat disebutkan satu per satu

Medan, Juni 2009 Penulis

D A F T A R I S I

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas ... 7

B. Jenis Kegiatan BRI ... 11

C. Struktur Organisasi ... 15

D. Kinerja Usaha Terkini ... 23

E. Rencana Kegiatan BRI ... 24

BAB III PEMBAHASAN ... 25

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 35

B. Saran ... 35

D A F T A R P U S T A K A ... 37 L A M P I R A N

BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan, salah satu sektor yang diharapkan berperan aktif dalam

menunjang kegiatan pembangunan nasional atau regional. Peran itu diwujudkan

dalam fungsi utamanya sebagai lembaga intermediasi atau institusi perantar antara

debitor dan kreditor. Dengan demikian, pelaku ekonomi yang membutuhkan dana

untuk menunjang kegiatannya dapat terpenuhi dan kemudian roda perekonomian

bergerak.

Kebutuhan penduduk terus meningkat sejalan dengan pertambahan dan

pertumbuhan penduduk yang tergolong cepat di Indonesia umumnya dan di

kotamadya Medan khususnya. Prioritas kebutuhan terpenting salah satunya adalah

kebutuhan akan perumahan. Selain tempat berlindung, rumah juga sudah menjadi

suatu penilaian status sosial seseorang yang menghuni rumah tersebut. Hal ini

menunjang perhatian banyak usahawan untuk membangun perumahan.

Perkembangan dunia bisnis dewasa ini di negara kita terlihat dari

kebutuhan masyarakat akan papan diyakini kalangan perbankan masih tetap

tinggi. Ini terbukti dengan hadirnya sejumlah proyek pembangunan perumahan di

berbagai wilayah Indonesia yang dilaksanakan kalangan pengembang nasional.

Terlebih, pemerintahtelah merancang program sejuta rumah dan seribu apartemen,

diharapkan. Keadaan ini mendorong kalangan perbankan untuk tetap konsisten

menyalur dana kredit perumahan pada masyarakat.

Sehubungan dengan usaha pemerintah dalam meningkatkan fungsi dari

dunia bisnis di Indonesia sekaligus untuk memacu laju perekonomian negara,

maka hal ini pemerintah harus memperhatikan peran dan fungsi perbankan

Indonesia. Hal ini berkaitan dengan tujuan dari perbankan Indonesia, yakni “

Menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan

pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan

dari kesejahteraan rakyat banyak.” Berdasarkan uraian tersebut, dapat

disimpulkan bahwa dunia perbankan tidak terlepas dari pembangunan nasional.

Pentingnya peranan perbankan dalam perekonomian dan besarnya tingkat

kepercayaan masyarakat yang harus di jaga dalm usaha ini. Setiap ketentuan yang

dibuat perbankan dalam Perekonomian Nasional pada akhirnya akan bermuara

pada satu tujuan, yakni menghasilkan sistem perbankan yang sehat, kuat dan

stabil. Dengan demikian Bank dapat menjalankan fungsi financial dengan optimal.

Dengan ini kalangan perbankan menegaskan komitmennya menjadi Bank

yang siap menyalurkan kredit perumahan. Bersamaan dengan rencana tersebut,

kalangan perbankan meluncurkan program KPR.

Pengsa KPR sangat menggiurkan bagi perbankan. Selain mendapatkan

keuntungan dari Bank, nasabah juga terkait transaksi denagn Bank dalam jangka

panjang. Salah satu penyebab, meningkatnya pemberian KPR oleh Bank-Bank

adalah masih banyaknya masyarakat yang membutuhkan rumah yang

Dalam kesempatan ini, peran perbankan sebagi lembaga keuangan mampu

bertindak kreatif dan inovatif dalam memasarkan kredit perumahan. Dan tentunya

bermanfaat bagi masyarakat khususnya bagi Masyarakat Berpenghasilan

Menengah Bawah, termasuk Masyarakat Berpenghasilan Rendah (MBM/MBR).

Di sisi lain, meeka tidak mampu membeli secara kontan (Cash). Akhirnya, sistem

kredit melalui KPR menjadi pilihan.

Hadirnya KPR ini akan memberikan kerja sama yang lebih luas bagi Bank

dengan kalangan pengembang dalam hal pembiayaan baik secara subsidi maupun

non-subsidi (komersial). Diharapkan KPR bisa menjadi pilihan masyarakat tanah

air dalam pembiayaan perumahan, baik melalui program subsidi pemerintah

maupun non- subsidi. Melalui instrumen KPR ini masyarakat dapat memiliki

rumah tinggal atau hunian yang layak untuk tempay tinggal.

Dari uraian tersebut sangat jelas bahwa memasarkan perumahan dalam

bentu kredit bagi masyarakat sangatlah penting dimana masyarakat dapat membeli

perumahan yang diinginkannya dan akan meningkatkan keuntungan bagi

perusahaan dalam meningkatkan perekonomiaqn saat ini. Berdasarkan hal di atas

maka disusun tugas akhir ini dengan judul “ PERANAN PERBANKAN

B. Perumusan Masalah

Masalah merupakan suatu kenyataan yang tidak diharapkan atau

seharusnya tidak terjadi dan menyimpang dai biasanya. Masalah timbul karena

adanya tantangan, adanya kesangsian ataupun kebingungan terhadap suatu hal

atau fenomena, adanya kemenduaan arti (ambiquity), adanya halangan an

rintangan, adanya celah (gap) baik antar kegiatan atau antar fenomena, baik yang

telah ada ataupun yang akan ada. Penelitian diharapkan dapat memcahkan

masalah-masalah itu sedikit-dikitnya menutup celah yang terjadi.

Adapun permasalahan yang akan dibahas di dalam tugas akhir ini adalah :

Bagaimana prosedur yang akan diberikan dalam memperoleh Kredit

Pemilikan Perumahan ?

Apakah ada masalah-masalah yang timbul dalam memasarkan

poerumahan ?

C. Tujuan Penelitian

Adapun tujuan penulis mengadakn penelitian pada Bank BRI adalah :

1. Untuk mengetahui prosedur dan syarat-syarat dalam memperoleh Kredit

Pemilikan Rumah

2. Mengidentifikasi masalah-masalah yang akan timbul dalam memasarkan

3. Untuk mengetahui tingkat keberhasilan yasng telah dicapai oleh Bank BRI

Cabang Setia Budi Medan

4. Untuk mengetahui pengetahuan teoritis penulis

5. Untuk memberikan saran yang diperkirakan perlu untuk menunjang usaha

peningkatan dalam memasarkan Kredit Pemilikan Rumah di masa yang

akan datang

D. Manfaat Penelitian

Adapun Manfaat penulis mengadakan penelitian diuraikan sebagai berikut:

1. Bagi Mahasiswa

Penulisan tugas akhir ini berguna untuk menambah pengetahuan

dalam melakukan pemasaran perumahan dalam bentuk KPR

Penulisan tugas akhir ini berguna untuk memenuhi salah satu

persyratan akademik dalam menyelesaikan Pendidikan Program

Diploma III Fakultas Ekonomi Universitas Sumatera Utara

Mengaplikasikan disiplin ilmu yang diperoleh diperkuliahan ke

dalam permasalahan yang di hadapi

Mendorong mahasiswa untuk belajar menjadi tenaga ahli yang siap

pakai

Menciptakan dan menumbuhkan rasa tanggung jawab profesional

serta kedisiplinan yang nantinya hal-hal ini dibutuhkan dalam

2. Bagi Lembaga Pendidikan

Penulisan tugas akhir ini berguna sebagai masukan bagi yang

membutuhkannya

Dapat memberikan pengetahuan dan referensi bagi peneli-peneliti

lain yang tertarik pada bidang produk jasa perbankan

Meningkatkan hubungan kerjasama Fakultas Ekonomi USU

dengan Bank BRI Cabang Setia Budi Medan

Memberikan bukti nyata disiplin ilmu yang telah diterapkan

Guna meningkatkan profesionalisme, memperluas serta

memantapkan pengetahuan dan keterampilan mahasiswa dalam

menerapkan ilmu khususnya di bidang keuangan

3. Bagi Bank BRI Cabang Setia Budi Medan

Penulisan tugas akhir ini dapat digunakan sebagai bahan

pertimbangan dalam mengambil lankah-langkah perbaikan pada

masa yang akan datang sehingga diharapkan terus mengalami

peningkatan

Sebagai sarana untuk mempererat hubungan yang positif antara

Bank BRI Cabang Setia Budi Medan dengan lembaga pendidikan

Universitas Sumatera Utara khususnya Fakultas Ekonomi

Meningkatkan kerja sama dengan lembaga pendidikan dalam

peningkatan sumber daya manusia

BAB II

PROFIL

PERUSAHAAN

A. Sejarah Ringkas

Sejarah Bank Rakyat Indonesia (BRI) dimulai pada zaman Belanda, yaitu

pada tanggal 16 Desember 1895 yang ditandai dengan berdirinya De

Poerwokertosche Hulp-en Spaarkbank Der Inlansche Hoofden (Bank Penolong

dan Tabungan Priyayi Poerwokerto). Atau lebih dikenal sebagai “Bank Priyayi

Poerwokerto”.

Tahun 1896 W. P. D De Wolf Van Weesterrode (Asisren Residen

Poerwokerto yang menggantikan E. Sieburgh) bersama A. L Schif mendirikan De

Poerwokerto HulpSpaar-en Landbouwcrediet-bank sebagai kelanjutan Bank

Priyayi Poerwokerto. Berdirinya Bank Perkreditan Rakyat mendapat sambutan

positif masyarakat. Sejak tahun 1898 didirikanlah Golsbanken (Bank Rakyat) di

daerah-daerah lain seperti Manado, Bukit Tinggi, dan Garut. Daerah kerja Bank

Rakyat ini meliputi wilayah administrasi kabupaten atau afdeling Bank.

Pada awal abad ke-20 bank-bank rakyat tersebut mengalami kesulitan

sehingga pemerintah kolonial ikut campur tangan dalam perkembangan Bank

Perkreditan Rakyat dengan mendirikan Dients Der Volkscredietwesen (Divas

Perkeditan Rakyat) tahun 1904, yang bertugas membantu Bank-Bank Rakyat

secara materil maupun inmateril melalui tambahan modal, bimbingan, pembinaan,

dan pengawasan. Dengan demikian, sejak tahun 1904 perkreditan rakyat menjadi

Untuk mengendalikan dan mengembangkan usaha perbankan yang sedang

berkembang, pada tahun 1912 Pemerintah Hindia Belanda mendirikan Centrale

Kas (Kas Induk) yang berfungsi sebagai Bank Sentral bagi bank-bank rakyat.

Akibat resensi dunia pada tahun 1912-1932 banyak bank-bank rakyat yang

mengalami masalah berat. Pemerintah Kolonial Volkcrediet Bank (AVB) tahun

1934, yang berstatus Badan Hukum Eropa. Modal pertamanya beasal dari

Likuidasi Centrale Kas di tambah kekayaan bersih bank-bank rakyat. Pada zaman

penduduk Jepang, AVB di Pulau Jawa diganti namanya menjadi Syomin Ginko

(Bank Rakyat) berdasarkan UU No. 39 tanggal 3 Oktober 1942.

Setelah Proklamasi Kemerdekaan Republik Indonesia (RI) 17 Agustus

1945, dengan Peraturan Pemerintah(PP) No. 1 Tahun 1946 tanggal 22 Februari

1946, Pemerintah RI menetapkan berdirinya Bank Rakyat Indonesia (BRI)

sebagai Bank Pemerintah yang dahulu berturut-turut bernama Algemeene

Volkscrediet Bank(AVB) dan Syomin Ginko.

Perkembangan sejarah politik Indonesia turut juga mempengaruhi

perkembangan sejarah Bank Rakyat Indonesia (BRI). Dengan Surat Keputusan

Menteri Kemakmuran Republik Indonesia (RIS) tanggal 16 Maret 1959, Direksi

Bank Rakyat Indonesia negara bagian Republik Indonesia (17 Agustus 1945)

dipindahkan dari dari Yogyakarta ke Jakarta untuk dijadikan Direksi Bank Rakyat

RIS (BARRIS).

Dengan dikeluarkannya Dekrit Presiden yang menyatakan kembali ke

UUD 1945, maka dengan Peraturan Pemerintah Pengganti Undang-Undang

No. 128 thun 1960 dibentuklah Bank Koperasi, Tani, dan Nelayan yang disingkat

dengan BKTN.

Bank seterusnya berturut-turut diturut dilebur dan diintegrasikan :

Bank Rakyat Indonesia berdasarkan PERPU No. 42 Tahun 1960 tanggal

26 Oktober.

PT. Bank Tani Nelayan berdasarkan PERPU No. 43 Tahun 1960 tanggal

26 Oktober.

Nedelandsche Handel Mij (MIJ) yang dinasionalisasikan berdasarkan

Peraturan Menteri Keuangan No. 26 1-260/BUM II tanggal 30 November

1960 diserahkan kepada Bank Koperasi, Tani dan Nelayan.

Namun belum sampai integrasi ketiga bank Pemerintah ini terlaksana,

Bank Umum Negara serta Bank Tabungan dan Pos berdasarkan Penpres Nomor 8

Tahun 1965 Tanggal 4 Juni disatukan dengan Bank Indonesia, sebagai suatu

langkah kebijakan Pemerintah menuju pembentukan bank tunggal. BKTN

diintegrasikan pula ke Bank Indonesia dengan nama Bank Indonesia Urusan

Koperasi, Tani dan Nelayan berdasarkan Penpres Nomor 9 Tahun 1965 dan

Nomor 47 Tahun 1965 tentang Pembentukan Bank Tunggal Negara Indonesia

Unit II.

Bank Negara Indonesia Unit II (bekas peleburan Bank Rakyat Indonesia

dan Bank Tani dan Nelayan) dalam sehari-hari bekerja dengan nama Bank Negara

Indonesia Unit II bidang rural sedangkan dengan nama Bank Negara Indonesia

Pada akhirnya tahun 1986 Berdasarkan UU omor 14 Tahun 1967 tentang

UU Pokok Perbankan dan UU Nomor 13 Tahun 1968 tentang UU Bank Sentral

dikembalikan dan Bnak Negara Indonesia Unit II bidang Rural/Eksim dijadikan

bank-bank milik negara dengan nama :

1. Bank Rakyat Indonesia yang menampungsegala hak dan kewajiban serta

kekayaan dan perlengkapan Bnak Negara Indonesia bidang rural dengan

UU nomor 21 Tahun 1968

2. Bank Ekspor Impor Indonesia yang menampung segala hak dan kewajiban

serta kekayaan da perlengkapan Bank Negara Indonesia Unit II bidang

Eksim dengan UU nomor 22 Tahun 1968

3. Pada tahun 1968, ditetapkansebuah Bank Rakyat Indonesia (BRI) yang

berkantor pusat di jakarta dan selanjutnya pada tanggal 1 Juli 1992 dengan

Undang-Undang no.113 Tahun 1982 BRI berubah status menjadi

Perseroan Terbatas dengan nama PT. Bank Rakyat Indonesia (Persero).

Tahun 1982 Direksi menugaskan sebuah tim untuk mengkaji tentang

tanggal berdirinya BRI yang hasilnya dituangkan dalam SK Direksi BRI

No. KEP:67/DIR?211982 Tanggal 2 Desember 1982, ditetapkan bahwa

hari jadi BRI tanggal 16 Desember 1985. Dimana tanggal tersebut

merupakan tanggal berdirinya De Poerwokerto Hulp En Spaarkbank Der

Inlandsche hoofden yang merupakan cikal bakal berdirinya Bank Rakyat

Visi dan Misi Bank Rakyat Indonesia Visi Bank Rakyat Indonesia

Menjadi Bank Komersial terkemuka yang selalu mengutamakan kepuasan

nasabah.

Untuk mewujudkan Visi tersebut, maka Bank Rakyat Indonesia menetapkan 3

(tiga) MISI yang dilaksanakan, Yaitu :

1. Melakukan Kegiatan Perbankan yang terbaik dengan memprioritaskan

pelayanan kepada usaha mikro, kecil, menengah (UMKM) untuk

menunjang perekonomian masyarakat

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang

tersebar luas dan di dukung Sumber Daya Manusia (SDM) yang

profesional dengan melakukan praktek tata kelola perusahaan yang baik

(Good Coorporate Govermance)

3. Memberikan keuntungan dan manfaat Se-optimal mungkin berbagai pihak

yang berkepentingan

B. Jenis Kegiatan BRI

1. Bidang Operasional Pasif

Bidang ini berfungsi untuk menghimpun dana-dana (Funding) dari

masyrakat atau dari pihak ketiga. Dalam penghimpunan dana-dana

tersebut BRI mengeluarkan berbagai jenis produknya yaitu :

Tabungan BRI yang penyetorannya dan pengambilannya tidak dibatasi

baik frekuensi maupun jumlahnya selama saldo mencukupi

b) Tabungan Britama Dollar

Simpanan dalam mata uang, pengambilannya tidak dibatasi baik

frekuensi dan jumlahnya (sesuai ketentuan)

c) Tabungan Simpedes

Simpanan masyarakat dalam bentuk tabungan yang penyetorannya dan

pengambilannya tidak dibatasi baik frekuensi maupun jumlahnya

selama saldo mencukupi

d) Tabungan Haji BRI

Tabungan yang diperuntukkan bagi perorangan guna mempersiapkan

Biaya Penyelenggaraan Ibadah Haji (BPIH)

e) Deposito BRI

Simpanan berjangka dalam mata uang rupiah yang dikeluarkan oleh

BRI dimana penarikannya hanya dapat dilakukan dalam jangka waktu

tertentu

f) Deposito BRI Vallas

Simpanan pihak ketiga berupa simpanan berjangka dalam mata uang

asing yang hanya dapat diambil setelah jangka waktu tertentu

g) Giro

Simpanan pihak ketigayang penarikannya dapat dilakukan setiap saat

dengan menggunakan cek, bilyet giro atau surat perintah penarikan

lainnya dengan cara pemindahbukuan

2. Bidang Operasional Aktif

Bidang ini berfungsi untuk menyalurkan dana-dana yang telah diberikan

oleh pihak ketiga atau dana-dana yang dihimpun oleh Bank dan disalurkan

kembali kepada masyarakat melalui fasilitasn kredit, seperti :

a) Kredit Pemilikan Rumah (KPR) BRI

Kredit konsumer yang digunakan untuk pembiayaan kepemilikan

rumah (dapat berupa pembelian baru/bekas, pembangunandan

renovasi)

1. Rumah tinggal (residence)

i. Rumah

ii. Apatemen

2. Rumah usaha (Commercial property)

i. Rumah toko (ruko)

ii. Rumah kantor (rukon)

b) Kredit Kendaraan Bermotor (KKB) BRI

Fasilitas kredit yang diberikan kepada individu yang memiliki

pendapatan/penghasilan tetap maupun tidak tetap, yang digunakan

untuk keperluan pembelian kendaraan bermotor, yaitu :

Fasilitas KKB tidak diberikan untuk pembelian kendaraan

bermotor yang memiliki roda lebih dari 4 (empat)

2. Kendaraan bermotor roda dua (sepeda motor) baru dan bekas

Khususnya untuk pembelian kendaraan bermotor roda dua bekas

hanya dapat dilayani dengan pola kerja sama denga pihak ketiga

c) Kredit Multiguna (KMG) BRI

Fasilitas kredit yang diberikan kepada individu yang memiliki

penghasilan tetap maupun tidak tetap yang digunakan untuk berbagai

keperluan konsumtif yang tidak dilayani dengan skim KPR dan KKB

maupun kredit konsumtif lainnya, sepanjang tidak bertentangan

dengan ketentuan perundang-undangan yang berlaku.

3. Bidang Jasa-jasa perbankan

Disamping BRI mengeluarkan produk penghimpunandan penyalur dana,

BRI juga mengeluarkan produk jasa-jasa perbankan, seperti :

a) Western Union

Merupakan salah satu jasa transfer pengirman uang Bank BRI dari dan

luar negeri secara cepat dan aman

b) Safe Deposite Box

Suatu jenis pelayanan Bank dalam bentuk penyewaan box atau kotak

yang dirancang khusus untuk menyimpan barang berharga atau

dokumen penting (surat berharga) milik nasabah untuk jangka waktu

c) Transfer atau kiriman uang

Pengiriman uang yang dilakukan melalui Bank dengan jalan

memindahbukukan rekening dari satu tempat ke tempat lain

d) Kliring

Proses penyampaian surat berharga yang belum merupakan suatu

kewajiban bagi Bank, dimana surat berharga tesebut disampaikan oleh

Bank penarik, hingga adanya pengesahan oleh Bank tertarik melalui

lembaga kliring yang dinyatakan dalam mata uang rupiah

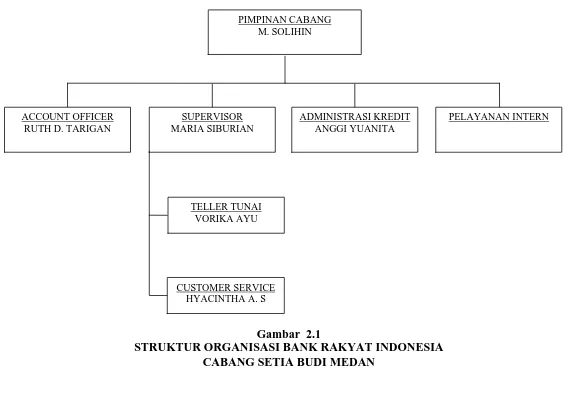

C. Struktur Organisasi

Berbicara mengenai struktur organisasi maka perlu diketahui pengertian

dan struktur organisasi. Struktu organisasi bentuk atau susunan, sedangkan

organisasi adalah suatu sistem/bentuk stiap penggabungan manusia untuk suatu

tujuan bersama.

Maka Struktur organisasi merupakan suatu alat untuk mencapai tujuan

yang telah ditetapkan. Organisasi merupakan hal yang penting dalam menentukan

tujuan perusahaan, atas dasar kerja sama yang mempunyai bentuk dan susunan

yang jelas merumuskan tugas setiap unsur antara yang satu dengan lainnya dalam

hubungan kerja, selain itu dalam memperlancar dan mempermudah pimpinan

Adapun struktur organisasi Bank Rakyat Indonesia adalah sebagai berikut :

1. Pimpinan Cabang

Tugas dan tanggung jawabnya adalah :

a. Mempersiapkan, mengusulkan, melakukan, merivisi dan mengupayakan

pencapaian RKA dalam rangka mencapai target bisnis yang telah

ditetapkan.

b. Membina dan mengkordinasikan unit-unit kerja di bawahnya untuk

mencapai target yang telah ditetapkan.

c. Memfungsikan semua unit kerja dibawahnya dan pekerja binaannya

dalam melaksanakan tugas pekerjaan sesuai dengan strategi yang telah

ditetapkan guna mewujudkan pelayanan yang sebaik-baiknya bagi

nasabah.

d. Mengawasi semua bawahannya dan unit-unit kerja di bawahnya dalam

rangka melaksanakan dan mencapai sasaran dan rencana kerja yang telah

ditetapkan.

e. Melakukan kegiatan pemasaran dana, jasa serta kredit dalam rangka

memperluas pangsa pasar.

f. Mengembangkan bisnis perkreditan guna memperoleh

keuntungan/penghasilan yang optimal dengan resiko yang dapat diterima

dan tetap mempertahankan kualitas portfolio sehat.

g. Melaksanakan koordinasi dengan instansi/pihak terkait atas pelaksanaan

bisnis untuk menjamin pelayanan perbankan yang tepat sasaran dan

h. Menjamin bahwa seluruh transaksi yang disetujui/disahkan telah sesuai

dengan kewenangannya dalam rangka menjaga kepercayaan nasabah.

i. Meneruskan permohonan kredit sesuai dengan skim kredit diluar

kewenangannya dalam rangka meningkatkan kepuasan nasabah.

j. Memastikan bahwa tidak terjadi dalam kurun waktu setelah close system

pada hari kerja sebelumnya sampai dengan awal hari kerja berikutnya

guna menjamin tidak ada transaksi yang ilegal.

2. Account Officer

Tugas dan tanggung jawabnya adalah :

a. Mencari nasabah untuk menabung dan meminjam kredit.

b. Mempertahankan BRI agar tetap signifikan supaya tidak ada NPL.

c. Melakukan on the spot ke nasabah yang akan meminjam kredit.

d. Melakukan analisa terhadap usaha dan kemampuan bayar calon debitur.

e. Memastikan pembayaran bunga maupun pokok debitur.

f. Mengupdate izin-izin usaha serta keberlangsungan usaha selama jangka

waktu pinjaman.

g. Menganalisa continuedan volume usaha debitur dikaitkan dengan

permohonan penambahan maupun penurunan plafon debitur.

h. Melakukan analisa mendalam terhadap bentuk-bentuk hukum usaha

calon debitur terkait dengan struktur organisasi yang tertuang di dalam

i. Melakukan tindakan penanggulangan terhadap adanya kemungkinan

kredit bermasalah dengan melakukan control setiap bulannya dengan

mengunjungi nasabah.

j. Melakukan tindakan penyelesaian yang tepat untuk debitur yang

memiliki masalah dalam hal menunggak pokok dan bunga angsuran.

3. Supevisor

Tugas dan tanggung jawabnya adalah :

a. Mengisi kas ATM bersama tugas yang ditunjukkan guna memastikan

ketersediaan kas ATM yang optimal.

b. Memastikan kelancaran pelayanan teller kepada nasabah sehingga

pelayanan nasabah dapat berjalan dengan baik dan memuaskan.

c. Memastikan ketentuan maksimum kas teller tidak terlampaui selama jam

pelayanan kas sehingga keamanan kas teller dapat terjaga.

d. Meneliti keabsahan bukti kas dan dokumen-dokumen lainnya yang

diterima guna memastikan kebenaran dan keamanan transaksi.

e. Merangkap sebagai teller pada saat diperlukan untuk membantu

kelancaran pelayanan kepada nasabah.

f. Mengelola dan memastikan kebenaran jumlah kuitansi payment point

yang belum terbayar untuk menghindari penyalahgunaan.

g. Membina dan menilai kinerja pekerja yang berada dibawahnya dalam

h. Melakukan pengawasan atas kegiatan pelayanan dana, jasa (termasuk

Rekening kerja sama) yang di;akukan oleh petugas pelayanan nasabah

guna meningkatkan kualitas pelayanan kepada nasabah.

i. Menindaklanjuti keluhan-keluhan nasabah dalam batas wewenangnya

untuk meningkatkan kualitas pelayanan kepada nasabah.

j. Mengaktifkan pembukuan rekening simpanan untuk memastikan

pembukuan rekening yang telah sesuai ketentuan.

4. Administrasi Kredit

Tugas dan tanggung jawabnya adalah :

a. Menerima, meneliti, dan mencatat setiap permohonan kredit sesuai

dengan pasar sasaran, KRD dan KND guna menjamin pinjaman yang

sehat, menghasilkan dan menguntungkan.

b. Mengadministrasikan agar pasar sasaran, KRD, KND, RPT, sesuai

dengan ketentuan yang berlaku dalam rangka memberikan informasi

kepada pejabat kredit lini.

c. Menyiapkan dan mengisi formulir pengawasan/ koordinator ADK atas

setiap permohonan kredit dalam rangka memonitoring penyelesaian

pemberian kredit.

d. Menyiapkan kredit yang akan jatuh tempo 3 bulan yang akan datang dan

melaporkannya kepada atasannya guna menjadi informasi pejabat kredit

e. Memelihara dokumentasi asuransi kredit, asuransi kerugian, jiwa yang

berkaitan dengan kredit sesuai ketentan yang berlaku dalam rangka

mengamankan kepentingan BRI.

f. Menyiapkan perjanjian kredit di bawah tangan guna mengamankan

kepentingan BRI.

g. Menyiapkan dokumen pendukung yang diperlukan untuk pembuatan

perjanjian kredit notariil dalam rangka mengamankan kepentingan BRI.

h. Menyiapkan instruksi pencairan kredit dan dalam rangka realisasi kredit

untuk meningkatkan kepuasan nasabah.

i. Membantu nasabah dalam menyiapkan tanda setoran biaya dalam rangka

realisasi kredit untuk meningkatkan kepuasan nasabah.

j. Melakukan tugas-tugas kedinasan lainnya yang diberikan atasan dalam

rangka menunjang bisnis Kanca.

5. Teller Tunai

Tugas dan tanggung jawabnya adalah :

a. Melakukan tambahan kas agar kelancaran pelayanan kepada nasabah

dapat berjalan dengan baik dan memuaskan.

b. Menerima uang setoran dari nasabah dan mencocokan dengan tanda

setorannya guan memastikan kebenaran transaksi dan keaslian uang

yang diterima.

c. Memastikan membayar uang kepada nasabah yang berhak untuk

d. Meneliti keabsahan bukti kas yang diterima guna memastikan kebenaran

dan keamanan transaksi.

e. Melakukan pergeseran kas antar teller yang memerlukan demi

kelancaran pelayanan.

f. Melayani transaksi jual beli Bank Note agar pelayanan kepada nasabah

berjalan dengan baik.

g. Membayar biaya-biaya hutang, realisasi kredit dan transaksi lainnya

kuitansinya tlah disahkan oleh pejabat yang berwenang guna kelancaran

operasional Kanca.

h. Membuku transaksi o/b kliring dan non kredit/nota debet sesuai

ketentuan guna memastikan kebenaran dan keamanan transaksi.

i. Mengelola dan menyetor fisik kas pada supervisor/oo baik selama

pelayanan kas maupun akhir hari agar keamanan kas dapat terjaga.

j. Melakukan tugas-tugas kedinasan lain sesuia dengan instuksi dari atasan

dalam rangka menunjang kepentingan bisnis dan operasional Kanca.

6. Customer Service

Tugas dan tanggung jawabnya adalah :

a. Memberikan informasi kepada nasabah/calon nasabah mengenai produk

BRI guna menunjang pemasaran produk BRI.

b. Memberikan informasi saldo simpanan, transfer, maupun pinjaman bagi

nasabah yang memerlukan guna memberikan pelayanan yang

c. Melayani permintaan salinan rekening koran bagi nasabah yang

memerlukan (diluar pengiriman secara rutin setiap bulan) guna

memberikan pelayanan yang memuaskan kepada nasabah.

d. Memberikan pelayanan khusus kepada nasabah inti yang memerlukan

(seperti mengantarkan atau menjemput uang ke tempat tinggal/ usaha

nasabah)guna memberikan pelayanan yang memuaskan kepada nasabah.

e. Membantu nasabah yang memerlukan pengisian aplikasi dana maupun

jasa BRI guna memberikan pelayanan yang memuaskan kepada nasabah.

f. Menerima dan menginventarisasikan keluhan-keluhan nasabah untuk

diteruskan kepada pejabat yang berwenang guna memberikan pelayanan

yang memuaskan kepada nasabah.

g. Melaksanakan tugas-tugas lainnya yang diberikan atasan dalam rangka

menunjang kepentingan bisnis dan operasional Kanca.

D. Kinerja Usaha Terkini

Dalam kondisi krisis ekonomi global yang secara langsung berdampak ke

Perekonomian Indonesia, Bank BRI tetap mencatatkan hasil kinerja usaha yang

menggembirakan. Dengan kenaikan laba bersih konsolidasi BRI di tahun 2008

yang naik sebesar 23%.

Terkait dengan kinerja yang baik dari aset Bank BRI, khususnya dari

kredit, maka kinerja usaha Bank BRI terlihat semakin sempurna dengan

keberhasilan peningkatan perolehan laba perusahaan. Perolehan laba Bank BRI,

didukung kinerja Bank BRI yang solid terlihat dari kenaikan Pendapatan Bunga

yang meningkat 17,10% pada tahun 2008.

Penyaluran kredit tersebut dilakukan dengan tetap memperhatikan Prinsip

Kehati-hatian (prudential banking) yang tercermin dalam perbaikan angka non

performing loan (NPL) gross menjadi 2,80 persen pada akhir tahun 2008.

Sampai dengan saat ini, Bank BRI tetap berkomitmen minimal 80 persen dari

total kreditnya disalurkan kepada pengembangan usaha mikro, kecil dan

menengah (UMKM). Bahkan dengan keikutsertaan Bank BRI dalam mendukung

sektor UMKM melalui pemberian Kredit Usaha Rakyat (KUR) secara langsung

membantu menggerakkan perekonomian nasional dan terbukti tetap tumbuh serta

tahan terhadap dampak krisis ekonomi.

E. Rencana Kegiatan BRI

Perbankan sebagai pemain utama pada sistem keuangan Indonesia dan

motor pertumbuhan perekonomian Indonesia yang didukung dengan kinerja

perbankan yang relatif baik.

Di tahun 2009 Bank Rakyat Indonesia (BRI) mentargetkan pengucuran

kredit untuk nasabah Badan Usaha Milik Negara (BUMN) hingga mencapai Rp.

30 triliun. Suku bunga yang diberikan kepada BUMN berbeda-beda tergantung

dari resiko proyek yang dilakukan BUMN yang bersangkutan. Tahun ini bank

Rakyat Indonesia (BRI) optimis bisa menggandeng 20 BUMN yang saaat ini

BAB III

PEMBAHASAN

A. Pengertian Kredit dan Pemasaran 1. Pengertian Kredit

Dalam bahasa latin kredit disebut “credere” yang artinya percaya.

Maksudnya si pemberi kredit percaya kepada si penerima kredit, bahwa kredit

yang disalurkannya pasti akan dikembalikan sesuai dengan perjanjian. Sedangkan

bagi si penerima kredit berarti menerima kepercayaan, sehingga mempunyai

kewajiban untuk membayar kembali pinjaman terssebut sesuai dengan jangka

waktunya

Pengertian Kredit menurut Undang-undang Perbankan Nomor 10 Tahun

1998 adalah : “ Penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara Bank

dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah

waktu tertentudengan pemberian bunga”.

2. Pengertian Pemasaran

Pemasaran telah didefenisikan dalam banyak cara. Pengertian pemasaran

menurut Kotler adalah : “ Suatu proses sosial dan manajerial dengan mana

individu dan kelompok memperoleh apa yang mereka butukan dan inginkan

dengan cara menciptakan serta mempertukarkan produk dan nilai dengan pihak

Dari pengertian tersebut diuraikan bahwa pemasaran merupakan usaha

untuk memenuhi kebutuhan dan keinginan para nasabahnya terhadap produk dan

jasa.

Pengertian kebutuhan manusia (nasabah) adalah suatu keadaan dimana

dirasakan tidk ad dalam diri seseorang.

Pengertian Keinginan manusia (nasabah) adalah merupakan kebutuhan

yang dibentukoleh kultur dan kepribadian individu.

Pengertian produk atau jasa adalah sesuatu yang ditawarkan kepada

konsumen nasabah untuk mendapatkan perhatian, untuk dimiliki,

digunakan atau dikonsumsi dalam rangka memenuhi kebutuhan dan

keinginan nasabah.

B. Pemasaran Perumahan dalam Bentuk KPR

Pihak BRI memberikan fasilitas dalam bentuk kredit untuk mempermudah

masyarakat yang ingin memeiliki perumahan. Dimana kondisi ekonomi

masyarakat yang tidak stabil berakibat buruk terhadap pendapatan masyarakat

yang mana kemamuan masyarakat akan menghadapi kesulitan dalammemenuhi

kebutuhannya akan perumahan dengan cara membeli secara tunai.

Dengan adanya pemasaran perumahan dalam bentuk kredit atau dikenal

dengan KPR maka masyarkat yang berpenghasilan rendah dan menengah dapt

C. Persyaratan Permohonan

Calon debitur dapat mengajukan KPR dan harus memenuhi persyaratan

sebagaimana tersebut di bawah ini :

a. Cakap hukum

b. Usia calon debitur :

i. Minimal 21 tahun atau sudah menikah

ii. Maksimum berusia 55 tahun pada saat KPR nya jatuh tempo (untuk

calon debitur penghasilan tetap/pegawai)

iii. Maksimum 60 tahun pada saat KPR nya jatuh tempo (untuk calon

debitur guru/guru besar/profesor)

iv. Maksimum 65 tahun, untuk profesional/wiraswasta

c. Debitur harus membuka rekening simpanan di BRI

d. Menyerahkan surat permohonan kredit

D. Syarat dan Ketentuan Kredit 1. Plafond Kredit

Maksimum sampai dengan Rp. 2.000.000.000 (Dua milyar rupiah).

Pemberian KPR dengan plafond maksimum Rp. 5.000.000.000 hanya dapat

diberikan persetujuan dari pimpinan wilayah.

2. Besar Pinjaman yang Dapat Diberikan

Maksimum KPR yang dapat diberikan kepada calon debitur sebesar 80%

dari nilai terendah antara hasil penilaian dibandingkan dengan harga jual (rumah

3. Uang Muka

Minimal 20% dari nilai terendah antara hasil penilaian dibandingkan

dengan harga jual (rumah dan tanah).

4. Angsuran

Yang dimaksud dengan angsuran dalam KPR-BRI adalah angsuran pokok

dan bunga, dengan ketentuan maksimum 50% dari gaji/pendapatan bersih per

bulan.

5. Jangka Waktu

Jangka waktu maksimum adalah 20 tahun dengan tetap mengacu kepada

persyaratan pembatasan umur calon debitur.

6. Suku Bunga

a. Besarnya suku bungan adalah reviewable selama jangka waktu

kreditnya sesuai dengan ketentuan suku bunga KPR yang berlaku.

b. Sistem perhitungan bunga adalah efektif dan flat.

7. Denda/Penalty

50 persen dari suku bunga yang berlaku dihitung dari tunggakkan pokok

dan atau bunga

E. Prosedur Pemberian Kredit Perumahan 1. Tahap Permohonan Kredit

Calon debitur mengajukan permohonan kredit secara tertulis disertai

dengan kelengkapan data/dokumen dan mengisi formulir permohonan KPR.

a. Fotocopy KTP Pemohon suami/istri

b. Fotocopy Kartu Keluarga

c. Fotocopy NPWP pribadi/SPT PPh 21 (untuk Plafond Rp. 100 juta ke atas)

d. Fotocopy Rekening gio/tabungan 3 bulan terakhir atas nama pemohon

dan/atau suami/istri

e. Asli slip gaji dan surat keterangan kinerja/fotocopy SK pegawai yang

dilegalisir

f. Fotocopy SIUP, TDP, Akta Pendidikan dan Perubahan

g. Laporan keuangan 2 tahun terakhir dan rekapitulasi penghasilan bulanan

h. Fotocopy dokumen rumah

2. Tahap Analisis dan Putusan Kredit

Tahap analisa ini tahap dimana bank akan melakukan analisa terhadap

pemohon kredit yang telah diajukan. Dalam hal ini Bank penilaian berikut ini :

a. Analisis kredit meliputi aspek 5 C’s dari calon debitur.

Analisis 5 C’s adalah sebagai berikut :

1. Character

Character merupakan sifat atau watak seseorang. Pihak Bank berusaha

mencari data tentang kepribadian dan sifat dari si pemohon, apakah pemohon

kredit memiliki kemauan membayar utangnya apabila permohonannya

2. Capacity

Capacity adalah analisis untuk mengetahui kemampuan nasabah dalam

membayar kredit. Bank perlu mengetahui, apakah nasabah cukup berpengalaman

mengelola usaha dengan baik dan menguntungkan.

3. Capital

Capital adalah modal. Pihak Bank berhak mengetahui penggunaan modal

pemohon dilihat dari laporan keuangan yang disajikan dengan melakukan

pengukuran, apakah modal tersebut efektif atau tidak.

4. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi, sosial dan

politik yang ada sekarang dan prediksi untuk di masa yang akan datang. Penilaian

ini Bank dapat mengetahui bagaimana kondisi atau prospek yang baik dari usaha

pemohon, sehingga kemungkinan kredit itu bermasalah relatif kecil.

5. Colleteral

Colleteral merupakan jaminan yang diberikan calon nasabah baik yang

bersifat fisik maupun non fisik. Untuk keamanan pelunasab kredit, nasabah harus

menyediakan harta kekayaan untuk dijadikan jaminan yang jumlahnya kurang

lebih dari kredit yang diberikan.

b. Proses analisis kredit sampai dengan putusan, maksimal 10 hari kerja sejak

dokumen diterima lengkap.

c. Berdasarkan data dan informasi yang diperoleh, pejajabat pemrakarsa

Credit Bank Scoring (CBS) untuk menentukanapakah calon debitur

tersebut layak untuk diberikan fasilitas KPR atau tidak.

3. Tahap Realisasi Kredit

Berdasarkan putusan kredit yang telah disetujui, Administrasi kredit

mencata tanggal putusan kredit dalam registrasi permohonan kredit dan

mempersiapkan perjanjian kredit beserta pengikatan agunan dan pencairan kredit

setelah memastikan kelengkapan dokumen sesuai putusan kredit, pembayaran

biaya-biaya oleh debitur serta kuitansi pembayaran uang muka dari debitur telah

diserahkan ke BRI.

4. Perjanjian Kredit

Perjanjian kredit merupakan formulir yang berisikan kata sepakat antara

pihak Bank dengan pihak debitur atas suatu permohonan kredit.

5. Agunan

Agunan pokok KPR-BRI adalah obyek KPR yang berupa SHM/SHGB

tanah dan bangunan rumah tinggal yang dibiayai dan diikat secara nyata dengan

Hak Tanggungan kecuali pemberian KPR dengan plafond maksimum Rp.

50.000.000 maka surat kuasa memberikan Hak Tanggungan yang diberikan oleh

calon debitur untuk menjamin pelunasan kreditnya samapai saat berakhirnya masa

berlakunya perjanjian.

6. Asuransi

Untuk menghindari adanya resiko kerugian/kebakaran terhadap kredit dan

debitur meninggal maka untuk setiap pemberian KPR harus dilakukan penutupan

a. Penutupan asuransi kerugian harus dilakukan atas obyek KPR-BRI

yang dijadikan agunan kredit. Untuk asuransi kerugian, asuransi di

cover oleh perusahaan rekanan BRI.

b. Setiap debitur kedit diasuransikan kepada perusahaan asuransi jiwa

rekanan BRI yang telah ditunjuk. Premi asuransi menjadi beban

debitur dengan pembayaran sekaligus pada saat realisasi kredit.

F. Pencairan Kredit

Setelah debitur menandatangani perjanjian kredit dan pengikatan agunan

serta notaris membuat Akte Jual Beli (AJB) dan melakukan pemecahan sertifikat

induk, hasil pencairan kredit debitur akan ditransfer ke rekening pengembang

sebesar 95 persen sedangkan sisanya sebesar 5 persen ditempatkan dalam

rekening giro/simpanan pengembang di BRI dan diblokir. Simpanan tersebut baru

dapat dicairkan apabila notaris telah selesai melakukan balik nama sertifikat

pecahan menjadi atas nama debitur dan di ikat dengan Hak Tamggungan serta

diserahkan ke BRI

G. Pembinaan dan Monitoring

Pembinaan kredit adalah rangkaian kegiatan pemantauan dan tindak lanjut

atas kredit yang telah disalurkan kepada masyarakat, sehingga kredit tersebut

dapat kembali dengan tertib, teratur dan tepat waktu sebagaiman yang diharapkan

Pejabat kredit lini harus :

a. Melakukan pembinaan dan monitoring pelayanan KPR secara periodik

b. Proaktif dan tetap menjaga hubungan yang baik dengan pihak

pengembang

c. Mendapatkan informasi dini tentang kondisi debitur seperti penurunan

gaji, PHK, dan lain-lain dan selanjutnya segera mengambil

langkah-langkah antisipatif untuk pengamanan kredit

d. Setiap bulan Kanca melaporkan portfolio KPR ke divisi kredit

konsumer

H. Pengelolaan KPR-BRI Bermasalah 1) Surat Peringatan

a) Surat Peringatan diberikan apabila :

i. Menunggak angsuran (pokok dan bunga) 2 kali berturut-turut,

diberikan Surat Peringatan Pertama

ii. Menunggak angsuran (pokok dan bunga) 3 kali berturut-turut

diberikan Surat Peringatan Kedua

iii. Menunggak angsuran (pokok dan bunga) 5 kali berturut-turut

diberikan Surat Peringatan Ketiga

iv. Menunggak angsuran (pokok dan bunga) 6 kali berturut-turut,

kredit dihentikan secara sepihak dengan pemberitahuan kepada

sesuai dengan prosedur yang ada sehingga agunan/jaminan

dapat dikuasai BRI

b) Pemberian Surat Peringatan kepada debitur menunggak harus

disertai dengan penagihan oleh Pejabat Kredit Lini yang dibuktikan

dengan Laporan Kunjungan Nasabah (LKN)

2) Batas Maksimum Pemberian KPR oleh Kanca

a) Maksimum KPR bermasalah di suatu Kanca adalah sebesar 3 persen

b) Kanca yang telah memiiki KPR bermasalah lebih dari 3 persen tidak

diperkenankan untuk melakukan realisasi KPR baru

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian yang telah dikemukakan maka pada bab-bab

sebelumnya, maka dapat ditarik beberapa kesimpulan sebagai berikut :

1. KPR merupakan fasilitas kredit yang disediakan oleh Bank kepada

masyarakat dalam memperoleh kebutuhan perumahan

2. Bank BRI memberikan solusi dalam bentuk KPR bagi masyarakat

yang ingin membeli perumahan pada saat ekonomi yang tidak stabil

3. Dalam menyetujui permohona kredit pemilikan rumah Bank BRI

sangat memperhatikan calon debitur berdasarkan prinsip 5C dan

prosedur-prosedur yang berlaku

4. Dalam memasarkan kredit perumahan dalam bentuk KPR Bank BRI

harus melakukan pembinaan kredit serta pengelolaan kredit KPR-BRI

5. Resalisasi pendanaan kredit perumahan pihak BRI terlebih dahulu

memastikan kelengkapan dokumen, perjanjian kredit dan agunan serta

asuransi yang telah disetujui berdasarkan putusan kredit

B. SARAN

Setelah mengemukakan beberapa kesimpulan, maka penulis ingin

memberikan saran yang dapat bermanfaat. Adapun saran-saran yang dapat penulis

1. Dalam memasarkan kredit pemilikan rumahhendaknya menyelesai

peraturan-peraturan yang ditetapkan oleh pemerintah dari pihak

persahaan harus meninjau langsung sebelum memberikan perizinan

atas IMB (Izin Mendirikan Bangunan), sehingga tidak terjadi hal-hal

yang tidak diinginkan di kemudian hari

2. Hendaknya perusahaan dan pihak Bank lebih gencar untuk

memberikan informasi yang jelas kepada masyarakat khususnya yang

berpenghasilan rendah dan menengah melalui iklan, brosur tentang

cara memperoleh kredit pemilikan rumah

3. Bank BRI harus dapat mengambil tindakan yang tegas kepada nasabah

yang beritikad tidak baik untuk memperkecil kerugian Bank, sehingga

kredit bermasalah dapat diminimalkan

4. Bank BRI lebih meningkatkan penilaian calon debitur berdasarkan

data dan informasi yang diperoleh yang dituangkan dalam Credit Bank

Scoring untuk menentukan apakah calon debitur benar-benar layak

D A F T A R P U S T A K A

Kasmir, 2002, Dasar-Dasar Perbankan, Penerbit PT.Raja Grafindo Persada, Jakarta.

Kasmir, 2005, Pemasaran Bank, Edisi I Cetakan ke-2 Penerbit Kencana, Jakarta.

Lamb, Hair, Mc Daniel, Pemasaran, Edisi I, Penerbit Salemba Empat, Jakarta, 2001

Bank Rakyat Indonesia. 2009, Tentang Kami, diakses tanggal 6 Mei 2009. (http://www.bri.co.id /profil.asp?IntMenuID=0101000000)

Kredit Pemilikan Rumah, diakses tanggal 6 Mei 2009. (www.google.com/http://economy

okezone.com/indexphp/readstory/2009/277/Kementerian perumahan-rakyat-dan asbanda-luncurkan KPR)

SKEMA PROSEDUR PEMBERIAN KREDIT PERUMAHAN KREDIT BRI CABANG SETIA BUDI MEDAN

Tahap Permohonan Kredit

Tahap Analisis da Putusan Kredit

Tahap Realisasi Kredit

Perjanjian Kredit

Agunan

Asuransi Pencairan Kredit

PIMPINAN CABANG M. SOLIHIN

ACCOUNT OFFICER RUTH D. TARIGAN

SUPERVISOR MARIA SIBURIAN

ADMINISTRASI KREDIT ANGGI YUANITA

PELAYANAN INTERN

TELLER TUNAI VORIKA AYU

CUSTOMER SERVICE HYACINTHA A. S

Gambar 2.1

STRUKTUR ORGANISASI BANK RAKYAT INDONESIA CABANG SETIA BUDI MEDAN