IMPLIKASI STRUKTUR KEPEMILIKAN DAN KEPUTUSAN

KEUANGAN TERHADAP NILAI PERUSAHAAN :

METODE STRUCTURAL EQUATION MODELING (SEM)

(Studi empiris Perusahaan Go Public di Bursa Efek Indonesia)Oleh : Nurfarhana NIM : 104081002544

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ABSTRACT

Implication of Ownership Structure and Financial Decision to Firm Value with Structural Equation Modeling (SEM) Analysis Method (Empirical Study at

Indonesia Stock Exchange) By

Nurfarhana

The objective of this research is to analyze the influence of ownership structure to investment decision, dividend policy, debt policy, and firm value; to analyze influence of investment decision to dividend policy, debt policy, and firm value; to analyze influence of dividend policy to debt policy and firm value; and the last, to analyze influence of debt policy to firm.

This research use secondary data which is got from Jakarta Stock Exchange, using 30 samples on the period of 2004-2006 and sample taken with technique of purposive sampling. Those data have met normality test.

The analysis of data use the Structural Equation Modeling (SEM) for the hypothesis testing. This model will give more comprehensive analysis which is not only to analyze the influence of exogenous variable to endogenous variable, but also to analyze the influence of endogenous variable to other endogenous variable and to analyze the influence of indicator (manifest variable) to latent variable. After doing test such as t-test and goodness of fit index, the result of this research showed that ownership structure had positive and not significant to investment decisions, ownership structure had negative and significant to dividend policy and debt policy, ownership structure had positive and not significant to firm value. Investment decisions had negative and significant to dividend policy, investment decisions had negative and not significant to debt policy, investment decisions had positive and significant to firm value. Dividend policy had negative and not significant to debt policy and dividend policy had positive and not significant to firm value. Debt policy had positive and not significant to firm value.

ABSTRAK

Implikasi Struktur Kepemilikan dan Keputusan Keuangan terhadap Nilai Perusahaan: Metode Structural Equation Modeling (SEM)

(Studi Empiris Perusahaan Go Public di Bursa Efek Indonesia)

Oleh Nurfarhana

Penelitian ini bertujuan untuk menganalisa pengaruh antara struktur kepemilikan terhadap keputusan investasi, kebijakan dividen, kebijakan hutang, dan nilai perusahaan; pengaruh antara keputusan investasi terhadap kebijakan dividen, kebijakan hutang, dan nilai perusahaan; pengaruh antara kebijakan dividen terhadap kebijakan hutang dan nilai perusahaan; serta pengaruh antara kebijakan hutang terhadap nilai perusahaan pada perusahaan-perusahaan di Bursa Efek Indonesia periode 2004 – 2006.

Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia, sebanyak 30 perusahaan dijadikan sampel dan menggunakan teknik

purposive sampling. Uji normalitas telah dilakukan terhadap data sampel tersebut. Metode analisis data menggunakan SEM (Structural Equation Modeling) untuk pengujian hipotesis. Model ini akan memperlihatkan analisa lebih komprehensif yang tidak hanya menganalisa pengaruh antara variabel eksogen terhadap variabel endogen saja, tetapi juga dapat menganalisa pengaruh antara variabel endogen terhadap endogen lainnya dan antara indikator terhadap variabel latennya. Setelah melakukan pengujian (test) seperti uji t dan uji kesesuaian model, maka hasil penelitian ini menunjukkan bahwa struktur kepemilikan berpengaruh negatif signifikan terhadap kebijakan dividen dan kebijakan hutang, struktur kepemilikan tidak berpengaruh signifikan terhadap keputusan investasi tetapi menunjukkan arah positif, struktur kepemilikan tidak berpengaruh signifikan terhadap nilai perusahaan tetapi menunjukkan arah positif. Keputusan investasi berpengaruh negatif signifikan terhadap kebijakan dividen, keputusan investasi berpengaruh negatif tidak signifikan terhadap kebijakan hutang, dan keputusan investasi berpengaruh positif signifikan terhadap nilai perusahaan. Sedangkan Kebijakan dividen berpengaruh negatif namun tidak signifikan terhadap kebijakan hutang dan kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan. Kebijakan hutang berpengaruh positif dan tidak signifikan terhadap nilai perusahaan

Kata kunci : struktur kepemilikan, keputusan investasi, kebijakan dividen, kebijakan

DAFTAR RIWAYAT HIDUP

Data pribadi :

Nama : Nurfarhana

Tempat/Tanggal Lahir : Jakarta, 3 Maret 1986

Agama : Islam

Alamat : Perum. Pondok Cabe Indah Blok R No. 3 RT. 04

RW. 06 Kel. Pondok Cabe Kec. Pamulang,

Tangerang 15418

Telepon : (021) 95005679/ 0817720533

Riwayat Pendidikan :

1. MI Pembangunan IAIN Jakarta (1992-1998)

2. MTs. Al-Hikmah Mamp. Prapatan Jakarta (1998-2001)

3. SMUN 28 Ps. Minggu Jakarta Selatan (2001-2004)

4. UIN Jakarta (2004-2008)

Pelatihan-Pelatihan :

1. Seminar Pasar Modal yang diselenggarakan oleh BEM Jurusan FEIS UIN

Jakarta.

2. Seminar Perbankan yang diselenggarakan oleh BEM Fakultas Ekonomi dan

Ilmu Sosial UIN Jakarta.

3. Praktek Kerja Lapangan (PKL) pada PT. Indosat Tbk. Divisi Account

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur ke hadirat Allah SWT atas segala nikmat dan karunia yang

telah diberikan sehingga penulisan skripsi ini dapat terselesaikan. Shalawat serta

salam tak lupa kita sanjungkan keharibaan yang mulia baginda nabi Muhammad

SAW yang telah memberikan tauladan kepada seluruh umat manusia menuju

kepada jalan kebenaran.

Penulis ingin mengucapkan berjuta terima kasih kepada semua pihak yang

telah membantu baik secara moril maupun materil dalam penyelesaian skripsi ini,

khususnya kepada :

1. Mama dan papa tercinta yang selalu memberikan do’a, semangat, dan

tentunya kasih sayang tiada henti.

2. Bapak Drs. Moh. Faisal Badroen, MBA selaku Dekan Fakultas Ekonomi dan

Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Pembantu Dekan Fakultas Ekonomi

dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Prof. Ahmad Rodoni, MM selaku Ketua Jurusan Manajemen FEIS UIN

Syarif Hidayatullah Jakarta dan pembimbing I yang telah memberikan

pengarahan, motivasi, dan juga waktu yang telah diberikan sehingga penulis

dapat menyelesaikan skripsi ini.

5. Bapak Indoyama Nasarudin, SE, MAB selaku pembimbing II yang telah

memberikan begitu banyak pengarahan, sumbangan pikiran, motivasi, juga

waktu sehingga skripsi ini dapat terselesaikan.

6. Seluruh tenaga pengajar dan staf di lingkungan FEIS UIN Syarif Hidayatullah

Jakarta.

7. MyLuvlySquid, loving u is the best time on my life..thank’s for ur pray, love,

8. Kak Rani, Kak Rini, Fadli, Dini, Bana yang selalu memberikan doa dan

dukungannya juga empat keponakan kecilku Faiz, Raka, Dzaki, dan Alifa

yang selalu bisa membuatku tertawa lepas dengan tingkah mereka.

9. Sahabat-sahabatku Ima, Maya, Ari, Dira, dan Ika untuk kebersamaan dalam

tawa, canda, sedih, dan tempat berbagi cerita.

10.Anak-anak alumni Sos Tiga SMAN 28 untuk persahabatan yang tak pernah

putus, keceriaan dalam keributan, hehe, penghapus kesedihan, dan dorongan

semangat.

11.Teman-teman alumni manajemen D untuk dukungan, kekompakan, dan

kebersamaan hingga saat ini. Ditunggu dadakan touringnya…

12.Semua pihak yang tidak bisa penulis uraikan satu persatu untuk bantuan moril

dan materil sehingga skripsi ini terselesaikan dengan baik dan tepat waktu.

Semoga Allah SWT membalas segalanya dengan pahala yang berlipat

ganda. Amin…

Wassalamu’alaikum Wr. Wb.

Jakarta, September 2008

Nurfarhana

DAFTAR ISI

Lembar Pengesahan

Daftar Riwayat Hidup i

Abstract ii

Abstrak iii

Kata pengantar iv

Daftar Isi vi

Daftar Tabel ix

Daftar Grafik x

Daftar Gambar xi

Daftar Lampiran xii

BAB I PENDAHULUAN

A. Latar Belakang Penelitian 1

B. Perumusan Masalah 8

C. Tujuan dan Manfaat Penelitian 8

BAB II TINJAUAN PUSTAKA

A. Landasan Teori 10

1. Agency Theory 10

2. Struktur Kepemilikan 12

4. Keputusan Investasi 17

5. Kebijakan Dividen 18

6. Keputusan Pendanaan 23

B. Penelitian Terdahulu 25

C. Kerangka Pemikiran 34

1. Hubungan Struktur Kepemilikan

dan Keputusan Keuangan 34

2. Hubungan Struktur Kepemilikan

dan Nilai Perusahaan 38

3. Hubungan Keputusan Keuangan

dan Nilai Perusahaan 39

D. Hipotesis 47

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian 48

B. Metode Penentuan Sampel 48

C. Metode Pengumpulan Data 49

D. Metode Analisis Data 50

BAB IV PEMBAHASAN

A. Gambaran Umum Objek Penelitian 71

1. Perkembangan Pasar Modal Indonesia 71

B. Deskriptif Analisis 74

1. Deskriptif Data Sampel 74

2. Deskriptif Analisis Data 76

C. Pengujian dan Pembahasan 95

1. Pengujian Hipotesis 95

2. Pembahasan Hipotesis 113

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan 124

B. Implikasi 130

DAFTAR PUSTAKA 132

DAFTAR TABEL

No. Keterangan Halaman

3.1 Kriteria Uji Kesesuaian Fit 62

4.1 Data Sampel Penelitian 75

4.2 Rasio Struktur Kepemilikan Saham 77

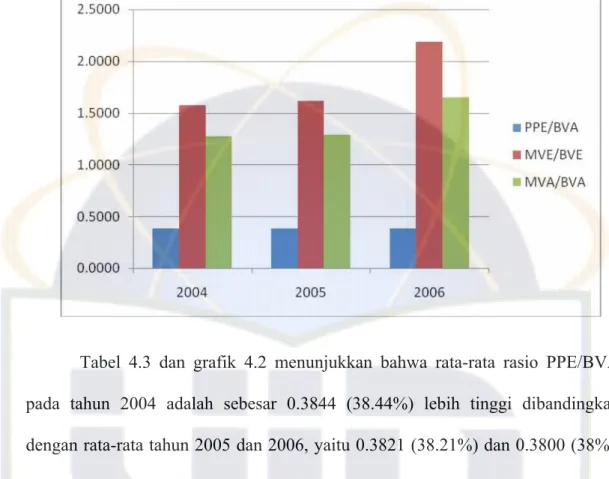

4.3 Rasio PPE, MVE/BVE, dan MVA/BVA 82

4.4 Dividend Payout Ratio dan Dividend Yield 86

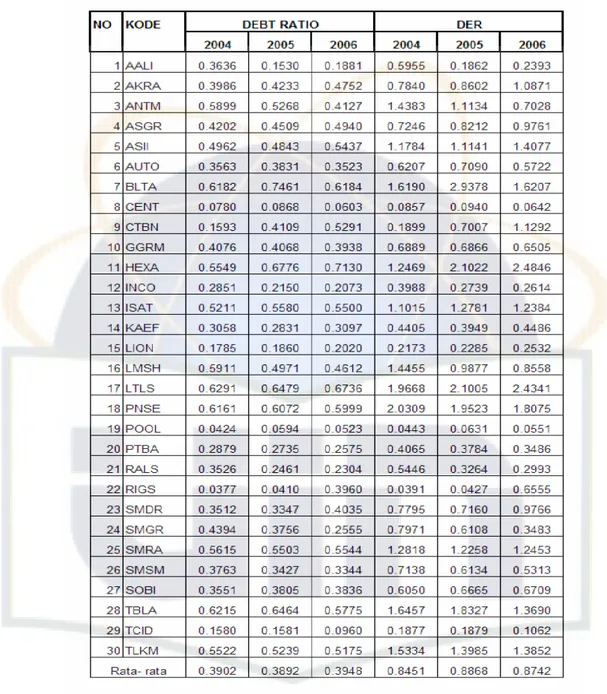

4.5 Debt Ratio dan Debt to Equity Ratio 90

4.6 Price Earning Ratio dan Tobin’s Q 93

4.7 Uji Kesesuaian Fit 1 99

4.8 Uji Kesesuaian Fit 2 105

DAFTAR GRAFIK

No. Keterangan Halaman

4.1 Rata-Rata Struktur Kepemilikan 78

4.2 Rata-Rata Rasio Keputusan Investasi 83

4.3 Rata-Rata DPR dan Dividend Yield 87

4.4 Rata-Rata Debt Ratio dan DER 89

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Konseptualisasi Model 43

4.1 Path Diagram Hasil Pengujian I 96

4.2 Path Diagram Hasil Pengujian II 98

4.3 Path Diagram Modification Indices Variabel Manifest 102

4.4 Path Diagram Hasil Pengukuran 109

4.5 Path Diagram Model Struktural 114

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Output Awal 1 1

2 Output Awal 2 5

3 Output Modification Indices 1 9

4 Output Modification Indices 2 13

5 Output Akhir (Modification Indices 3) 17

BAB I PENDAHULUAN

A. Latar Belakang

Tujuan perusahaan adalah untuk memaksimalkan kesejahteraan pemilik

(shareholder) melalui keputusan keuangan yaitu keputusan investasi, keputusan

pendanaan dan kebijakan dividen yang tercermin dalam harga saham di pasar

modal. Tujuan ini sering diartikan sebagai suatu usaha untuk memaksimalkan

nilai perusahaan (Fama, 1978; Wright & Ferris, 1997; Walker, 2000 dalam Sri

Hasnawati, 2005:33). Tujuan perusahaan dalam memaksimalkan nilai perusahaan

dapat dicapai melalui fungsi manajemen keuangan dengan hati-hati dan tepat,

karena setiap keputusan keuangan yang diambil akan mempengaruhi keputusan

keuangan lainnya yang berdampak terhadap nilai perusahaan.

Manajer keuangan perusahaan dituntut untuk dapat melakukan

penyelesaian atas keputusan keuangan yang diambil perusahaan, antara lain

keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Ketiga

keputusan keuangan tersebut saling terkait antara satu dengan yang lainnya

sehingga perusahaan harus dapat memperhatikan dampak bersamaan dari ketiga

keputusan keuangan tersebut terhadap harga pasar perusahaan yang secara

bersamaan akan menentukan nilai perusahaan. Suatu kombinasi yang optimal atas

ketiganya akan memaksimalkan nilai perusahaan yang selanjutnya akan

Perusahaan dituntut untuk tumbuh agar dapat memaksimalkan kekayaan

para investor dan meningkatkan nilai perusahaan. Pertumbuhan tersebut dapat

diwujudkan apabila perusahaan menggunakan peluang investasi sebaik- baiknya.

Investasi berhubungan dengan pendanaan perusahaan. Apabila investasi

perusahaan tersebut sebagian besar didanai dari internal equity, maka hal tersebut

akan mempengaruhi besarnya dividen yang akan dibagikan kepada pemegang

saham. Semakin besar investasi, maka semakin berkurang dividen yang

dibagikan. Sebaliknya bagi perusahaan yang cenderung menggunakan sumber

dana eksternal untuk mendanai investasi, maka akan membagikan dividen yang

lebih besar. (Yeye Susilowati, 2003:25)

Bird in the hand theory (Gordon, 1962 dalam Bahtiar Usman, 2006:28)

menyatakan bahwa dividen yang ada di tangan mempunyai nilai yang lebih tinggi

daripada capital gain di masa yang akan datang. Dengan demikian, investor yang

menghindari resiko menuntut dividen yang tinggi. Dengan makin tingginya

dividen yang dibagikan, mengakibatkan pendapatan yang diperoleh perusahaan

makin banyak yang dialokasikan ke dividen dibandingkan ke laba ditahan. Laba

ditahan yang rendah mengakibatkan kesempatan investasi menjadi berkurang. Di

sisi lain, perusahaan dituntut untuk terus tumbuh. Maka perusahaan harus dapat

melaksanakan investasi yang ada. Untuk dapat melaksanakan investasi tersebut,

maka kekurangan dana investasi dari laba ditahan dapat dipenuhi dari external

Keputusan pemegang saham untuk menyerahkan pengelolaan kepada para

manajer menyebabkan terjadinya pemisahan kepemilikan dan pengendalian

perusahaan antara pemilik sebagai prinsipal dan manajer sebagai agen. Pemisahan

kepemilikan dan pengendalian perusahaan seringkali menyebabkan manajer

bertindak tidak sesuai dengan keinginan pemegang saham. Dalam artian, manajer

bukan bertindak untuk mensejahterakan pemegang saham tetapi untuk

mensejahterakan dirinya sendiri. Kondisi ini akan menyebabkan konflik

kepentingan antara external shareholder dengan manajer yang disebut dengan

konflik keagenan (agency problem) (Jensen dan Meckling, 1976 dalam Luciana

Spica A., 2006:1-2).

Jensen (1993) dalam Faisal (2003) berpendapat bahwa kepemilikan

manajerial dapat membantu penyatuan kepentingan antara pemegang saham

dengan manajer. Dengan meningkatnya proporsi saham oleh manajer maka

manajer akan lebih bersikap hati-hati dalam bertindak dan mengambil keputusan

yang berkaitan dengan perusahaan karena mereka juga bertindak sebagai pemilik.

Hal ini akan memotivasi para manajer untuk meningkatkan kinerja perusahaan

yang akhirnya berdampak pada peningkatan nilai perusahaan. Selain itu, dengan

hadirnya institusi dan publik dalam kepemilikan saham perusahaan maka kegiatan

monitoring terhadap perilaku manajer akan lebih efektif dan tentunya mengurangi

biaya keagenan selain itu juga menyebabkan pemanfaatan aktiva perusahaan

semakin lebih efisien, kinerja perusahaan membaik dan akhirnya meningkatkan

Keputusan investasi, kebijakan dividen, dan kebijakan hutang merupakan

usaha untuk meningkatkan nilai perusahaan tentunya tidak terlepas dari peran

struktur kepemilikan khususnya manajer dalam pengelolaan perusahaan dan

partisipasi institusi dan masyarakat dalam mengawasi perilaku manajer. Nilai

perusahaan yang tinggi dalam suatu perusahaan dapat menjadi bahan

pertimbangan penting bagi investor dalam berinvestasi. Oleh karena itu, baik

pemilik maupun pemegang saham perusahaan harus memperhatikan hal-hal yang

dapat mempengaruhi nilai perusahaan diantaranya dalam menciptakan dan

menggunakan keuntungan perusahaan.

Fenomena yang terjadi di Bursa Efek Indonesia menunjukkan bahwa nilai

perusahaan yang diproksi melalui nilai pasar saham mengalami perubahan

meskipun tidak ada kebijakan keuangan yang dilakukan perusahaan. Misalnya

dividen pada umumnya dibagikan setiap satu tahun sekali, demikian juga dengan

kegiatan investasi dan pendanaan tidak setiap saat dilakukan, namun nilai berubah

setiap saat. Nilai perusahaan berubah lebih disebabkan oleh informasi lain seperti

situasi politik dan sosial. Atas dasar fenomena tersebut maka menarik untuk

diteliti sejauh mana keputusan keuangan mempengaruhi nilai perusahaan.

Penelitian mengenai pengaruh struktur kepemilikan terhadap keputusan

investasi telah dilakukan oleh Eddy Suranta dan Pratana Puspa (2001), Untung W.

dan Hartini (2006), Fuerst dan Kang (2000), dan Smith (1992) yang menemukan

bahwa struktur kepemilikan berpengaruh negatif terhadap investasi perusahaan.

Penelitian mengenai pengaruh struktur kepemilikan terhadap kebijakan dividen

dan Moh. Nasir (2006) yang menemukan bahwa struktur kepemilikan

berpengaruh negatif signifikan terhadap kebijakan dividen. Penelitian mengenai

pengaruh struktur kepemilikan terhadap kebijakan hutang telah dilakukan oleh

Jensen, et.al., Bathala (1994), Moh’d, et al. (1998), Faisal (2003), serta Sujoko

dan Ugy S. (2007) yang menemukan bahwa kepemilikan institusional

berpengaruh negatif signifikan terhadap kebijakan hutang. Sedangkan penelitian

mengenai pengaruh struktur kepemilikan terhadap nilai perusahaan telah

dilakukan oleh Smith (1996), Itturiaga dan Sanz (1998), Fuerst dan Kang (2000),

dan Untung W. dan Hartini (2006) yang menemukan bahwa struktur kepemilikan

berpengaruh positif dan signifikan terhadap penciptaan nilai perusahaan.

Penelitian mengenai pengaruh investasi terhadap kebijakan dividen antara

lain telah dilakukan oleh Brigham dan Gapenski (1996), Myers & Majluf (1984),

Untung W. dan Hartini (2006), MG Kentris & Muh. Yusuf (2005), Bahtiar Usman

(2006), Sukmawati S. (2000), Tettet Fitrijanti dan Jogiyanto (2002), serta Imanda

F. dan Moh. Nasir (2006) yang menemukan bahwa keputusan investasi

berpengaruh negatif signifikan terhadap kebijakan dividen. Penelitian Smith &

Watts (1992), Noronha, et.al (1996), Sekar Mayangsari (2001), serta Yeye

Susilowati (2003) menyatakan bahwa keputusan investasi berpengaruh negatif

terhadap kebijakan hutang. Penelitian mengenai pengaruh investasi terhadap nilai

perusahaan dilakukan oleh Sri Hasnawati (2005), Hartini Prasetyaning (2005),

serta Eddy Suranta & Pratana (2003). Hasil penelitian mereka menunjukkan

berarti bahwa investasi akan meningkatkan nilai perusahaan. Hasil ini konsisten

dengan pendapat Fama dan French (1978).

Penelitian mengenai pengaruh kebijakan dividen terhadap kebijakan

hutang telah dilakukan oleh Sekar Mayangsari (2001), Faisal (2003), Imanda F.

dan Moh. Nasir (2006), Mahadwartha (2002), dan Endar Pituriningsih (2005)

yang menemukan bahwa kebijakan dividen berpengaruh negatif terhadap

kebijakan hutang. Penelitian yang menyatakan bahwa terdapat pengaruh antara

kebijakan dividen terhadap nilai perusahaan dilakukan oleh Ross (1978),

Bhattacharya (1979), dan Rozeff (1982), Sri Hasnawati (2005) serta Sujoko dan

Ugy S. (2007) yang menemukan bahwa kebijakan dividen berpengaruh positif

terhadap nilai perusahaan.

Penelitian mengenai pengaruh keputusan pendanaan terhadap nilai

perusahaan dilakukan oleh Steiner (2004), Eddy S. dan Pratana (2003), Sri

Hasnawati (2005), Hartini Prasetyaning (2005), Untung W. dan Hartini

Prasetyaning (2006), serta Muslimin (2006) yang menemukan bahwa kebijakan

hutang berpengaruh positif terhadap nilai perusahaan.

Dari uraian di atas, peneliti tertarik untuk menguji konsistensi dari hasil

penelitian yang dilakukan oleh Untung Wahyudi dan Hartini (2006), Sri

Hasnawati (2005), Etty M. Fielyandi (2006), serta Muslimin (2006) dengan

melihat pengaruh struktur kepemilikan dan keputusan keuangan terhadap nilai

perusahaan. Adapun perbedaan dan pembatasan masalah dalam penelitian ini

1. Variabel eksogen yang digunakan adalah struktur kepemilikan dan variabel

endogennya adalah keputusan investasi, kebijakan dividen, kebijakan hutang,

dan nilai perusahaan.

2. Variabel manifest (indikator) yang digunakan adalah kepemilikan manajerial,

kepemilikan institusi, kepemilikan publik, rasio PPE, rasio MVE/BVE, rasio

MVA/BVA, DPR, dividend yield, DAR, DER, PER, dan rasio Tobin’s Q.

3. Periode observasi yang digunakan oleh peneliti adalah tahun 2004 sampai

tahun 2006. Objek penelitian tersebut dipilih karena perusahaan go publik

telah menunjukkan kinerja yang baik pada periode tersebut ditambah lagi

dengan pertumbuhan ekonomi yang semakin membaik.

4. Alat pengujian analisis yang peneliti gunakan pada penelitian ini

menggunakan program LISREL 8.54 student version. Untung W. Dan Hartini

P (2006) menggunakan program SPSS, sedangkan Etty M. & Fielyandi

(2006) menggunakan program AMOS.

Penelitian ini berjudul “Implikasi Struktur Kepemilikan dan

B. Perumusan Masalah

Dari uraian latar belakang di atas, dapat dirumuskan permasalahan sebagai

berikut :

1. Bagaimana pengaruh struktur kepemilikan terhadap keputusan investasi,

kebijakan dividen, kebijakan hutang, dan nilai perusahaan?

2. Bagaimana pengaruh keputusan investasi terhadap kebijakan dividen,

kebijakan hutang, dan nilai perusahaan?

3. Bagaimana pengaruh kebijakan dividen terhadap kebijakan hutang dan nilai

perusahaan?

4. Bagaimana pengaruh kebijakan hutang terhadap nilai perusahaan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

a. Untuk menganalisis pengaruh struktur kepemilikan terhadap keputusan

investasi, kebijakan dividen, kebijakan hutang, dan nilai perusahaan.

b. Untuk menganalisis pengaruh keputusan investasi terhadap kebijakan dividen,

kebijakan hutang, dan nilai perusahaan.

c. Untuk menganalisis pengaruh kebijakan dividen terhadap kebijakan hutang

dan nilai perusahaan.

2. Manfaat Penelitian

Manfaat penelitian ini adalah :

a. Bagi Akademisi

Memberikan kontribusi ilmiah dan tambahan bukti empiris dalam bidang

keuangan terutama yang berkaitan dengan struktur kepemilikan dan keputusan

keuangan terhadap nilai perusahaan.

b. Bagi Perusahaan

Sebagai salah satu alat informasi dan bahan pertimbangan manajer keuangan

dalam hal pengambilan keputusan keuangan sehubungan dengan tujuan

perusahaan, yaitu memaksimalkan nilai perusahaan dan mensejahterakan

pemegang saham.

c. Bagi investor

Bagi para investor yang tertarik untuk melakukan investasi di pasar modal,

hasil penelitian ini diharapkan agar dapat digunakan sebagai tambahan

referensi dalam mempertimbangkan suatu keputusan investasi yang

berhubungan dengan teori keagenan, khususnya struktur kepemilikan yang

merupakan alat monitoring dalam meminimumkan biaya keagenan dan

aplikasinya terhadap keputusan investasi, dividen, dan hutang sehingga

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Agency Theory

Tujuan utama perusahaan adalah memaksimumkan kesejahteraan

pemegang saham yang merupakan principal dan pengelolaan perusahaan yang

diserahkan kepada manajemen selaku agent. Atau dengan kata lain, manajer yang

diangkat oleh pemegang saham harus bertindak untuk kepentingan pemegang

saham, tetapi ternyata sering ada konflik antara manajemen dengan pemegang

saham. Konflik ini disebabkan karena adanya perbedaan kepentingan antara

menajer dengan pemegang saham.

Manajemen selaku pengelola perusahaan memiliki kecenderungan

berperilaku untuk memperoleh keuntungan yang sebesar-besarnya, dan

kecenderungan menyukai resiko. Jensen dan Meckling (1976) dalam Endar

Pituriningsih (2005:190) menyatakan bahwa masalah keagenan akan terjadi jika

proporsi kepemilikan manajer atas saham perusahaan kurang dari 100% sehingga

manajer memiliki kecenderungan untuk mengejar kepentingan dirinya sendiri dan

tidak memaksimalkan nilai perusahaan.

Konsep agency theory merupakan suatu hubungan atau kontrak antara

principal dengan agent. Principal mempekerjakan agent melakukan tugas untuk

agent. Asumsi agency theory bahwa masing-masing pihak hanya termotivasi

untuk kepentingan masing-masing sehingga menimbulkan konflik kepentingan.

Konflik kepentingan antara manajemen dan pemilik menimbulkan agency cost.

(Jensen & Meckling, 1976 dalam Sukmawati S., 2000:54).

Peningkatan kepemilikan manajerial dapat digunakan sebagai cara untuk

mengurangi konflik keagenan. Perusahaan meningkatkan kepemilikan manajerial

untuk mensejajarkan kedudukan manajer dengan pemegang saham sehingga

bertindak sesuai dengan keinginan pemegang saham. Pada kepemilikan menyebar,

masalah keagenan terjadi antara pihak manajemen dengan pemegang saham. Hal

ini menyebabkan kekuasaan pemegang saham dan menyerahkan kepada manajer.

Sebagai konsekuensinya, manajer menuntut kompensasi yang tinggi sehingga

meningkatkan biaya keagenan. Pada kondisi ini konflik keagenan diatasi dengan

meningkatkan kepemilikan manajerial. (Jensen & Meckling, 1976 dalam Imanda

F. & Moh. Nasir, 2006).

Peningkatan dividen diharapkan dapat mengurangi biaya keagenan. Hal ini

disebabkan dimana dividen yang besar menyebabkan rasio laba ditahan kecil

sehingga perusahaan membutuhkan tambahan dana dari sumber eksternal, seperti

emisi saham baru. Penambahan dana menyebabkan kinerja manajer dimonitor

oleh bursa dan penyedia dana baru. Pengawasan kinerja menyebabkan manajer

bertindak sesuai dengan kepentingan pemegang saham sehingga mengurangi

biaya yang berkaitan dengan emisi saham baru (floating cost). (Crutchley &

Penggunaan hutang dapat mengurangi konflik keagenan. Penambahan

hutang dalam struktur modal dapat mengurangi penggunaan saham sehingga

mengurangi biaya keagenan ekuitas. Perusahaan memiliki kewajiban untuk

mengembalikan pinjaman dan membayar beban bunga secara periodik. Kondisi

ini menyebabkan manajer bekerja keras untuk meningkatkan laba sehingga dapat

memenuhi kewajiban dari penggunaan hutang. Sebagai konsekuensi dari

kebijakan ini, perusahaan mengahadapi biaya keagenan hutang dan risiko

kebangkrutan. (Crutchley & Hansen, 1989 dalam Luciana Spica, 2006:3).

2. Struktur Kepemilikan

Teori keagenan berkaitan dengan masalah principal-agent dalam

pemisahan kepemilikan dan kontrol terhadap perusahan. Jensen dan Meckling

(1976) dalam Endar Pituriningsih (2005:194) mendefinisikan hubungan keagenan

sebagai sebuah kontrak melalui satu atau lebih pemilik (principal) yang menyewa

orang lain (agent) untuk melakukan beberapa jasa atas nama pemilik dengan

mendelegasikan beberapa wewenang pembuatan keputusan kepada agen.

Itturiaga dan Sanz (1998) dalam Eddy S. dan Pratana (2003:55)

menyatakan bahwa kepemilikan dan struktur pengendalian perusahaan dapat

dijelaskan dengan dua titik pandang, yaitu : pendekatan keagenan dan pendekatan

informasi asimetri. Pada satu sisi, penjelasan keagenan memahami struktur

kepimilikan sebagai suatu instrumen yang dapat mengurangi konflik kepentingan

di antara pemilik utama perusahaan. Di sisi lain, pendekatan informasi asimetri

ketidakseimbangan informasi antara insiders dengan outsiders, dengan melalui

pengungkapan informasi di pasar modal.

a) Kepemilikan Manajerial

Wahidahwati (2002) dalam Eddy S. & Pratana P. (2003) menyatakan

bahwa kepemilikan manajerial adalah pemegang saham dari pihak manajemen

(direktur dan komisaris) yang secara aktif ikut dalam pengambilan keputusan

perusahaan.

Menurut Sujoko & Ugy S. (2007) kepemilikan saham manajerial

merupakan kepemilikan saham terbesar oleh manajemen perusahaan yang diukur

dengan persentase jumlah saham yang dimiliki manajemen.

Moh’d, Penry dan Rimbey (1995) dalam Malla Bahagia (2007)

menyatakan bahwa semakin besar kepemilikan manajerial, maka akan

mensejajarkan kepentingan antara manajer dan pemilik perusahaan sehingga

manajer akan lebih berhati-hati dalam tindakan dan pengambilan keputusan

karena mereka akan ikut menanggung konsekuensi dari tindakan yang dilakukan.

Secara matematis nilai kepemilikan manjerial dihitung dari persentase yang

dimiliki oleh direksi dan komisaris.

b) Kepemilikan Institusional

Kepemilikan institusional merupakan persentase saham perusahaan yang

dimiliki oleh investor institusional baik LSM, asuransi, bank, pemerintah

Menurut Wahidahwati (2002) dalam Eddy S. & Pratana P. (2003)

menyatakan bahwa kepemilikan institusional merupakan persentase saham yang

dimiliki oleh pihak institusi perusahaan pada akhir tahun.

Menurut Faisal (2003) kepemilikan institusional umumnya bertindak

sebagai pihak yang memonitor perusahaan. Dengan kepemilikan institusi yang

besar (lebih dari 5%) mengindikasikan kemampuannya untuk memonitor

manajemen lebih besar. Artinya semakin besar kepemilikan insitusi maka semakin

efisien pemanfaatan aktiva perusahaan sehingga dapta mencegah tindakan

pemborosan yang dilakukan manajemen dan pada akhirnya akan meningkatkan

nilai perusahaan.

3. Nilai Perusahaan

Kondisi baik atau buruknya suatu perusahaan dapat dilihat melalui harga

atau nilai sahamnya. Perusahaan yang memiliki kinerja baik, cenderung

mempunyai harga saham yang lebih stabil atau bahkan mengalami peningkatan.

Oleh karena itu, memaksimalkan nilai perusahaan yang tercermin dari harga

sahamnya merupakan tujuan utama dari manajemen keuangan.(Weston dan

Copeland, 1992:9).

Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan,

sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang sahm juga

tinggi. Kekayaan pemegang saham dan perusahaan direpresentasikan oleh harga

pasar dari saham yang merupakan cerminan dari keputusan investasi, kebijakan

Menurut Fama (1978) dalam Hartini P., (2005) nilai perusahaan akan

tercermin dari harga sahamnya. Bagi perusahaan yang menjual sahamnya kepada

masyarakat (go public) indikator nilai perusahaan adalah harga saham yang

diperjualbelikan tersebut. Jika harga saham meningkat, maka kita dapat

mengatakan bahwa keputusan manajer keuangan benar. Oleh karena itu, rahasia

keberhasilan dalam manajemen keuangan adalah peningkatan nilai. Jika harga

saham meningkat, maka kemakmuran pemegang saham akan meningkat pula.

Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat

dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat

memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan

datang, sehingga akan meningkatkan harga saham. Peningkatan harga saham

mecerminkan nilai perusahaan yang meningkat.

Nilai perusahaan atau harga saham dipengaruhi oleh beberapa faktor,

antara lain :

a. Proyeksi laba

Investor pada umumnya melakukan investasi pada perusahaan yang

mempunyai profit atau laba cukup baik dan mempunyai prospek yang

cukup cerah di masa datang, maka investor mau melakukan investasi

pada perusahaan tersebut sehingga akan mempengaruhi harga saham

perusahaan.

b. Earning per Share

Sebagai seorang investor yang melakukan investasi pada perusahaan,

saham yang diberikan oleh perusahaan, maka tingkat pengembalian

pun akan cukup baik sehingga mendorong investor melakukan

investasi yang lebih besar lagi, yang pada akhirnya akan meningkatkan

nilai perusahaan.

c. Tingkat Resiko Pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan

tinggi, juga akan mempengaruhi harga saham perusahaan. Biasanya

semakin tinggi resiko, maka tingkat pengembalian yang diharapkan

investor pun akan semakin besar.

d. Kebijakan pembagian dividen

Perusahaan dalam mengalokasikan laba usahanya memiliki dua

alternatif, yaitu apakah laba akan dibagikan dalam bentuk dividen pada

para pemegang saham atau laba akan ditahan untuk membiayai

investasi mendatang. Disinilah perusahaan dituntut untuk dapat

membuat kebijakan dividen yang tepat.

Sebagai salah satu faktor yang mempengaruhi harga saham,

peningkatan pembagian dividen merupakan salah satu cara untuk

meningkatkan kepercayaan para pemegang saham. Pembayaran

dividen yang meningkat akan memberikan sinyal membaiknya kinerja

perusahaan dan menginformasikan kepada para pemegang saham

bahwa perusahaan yakin akan arus kas yang cukup besar pada masa

Karena itu informasi tentang kebijakan dividen dapat mempengaruhi

harga saham.

4. Keputusan Investasi

Munculnya istilah investment opportunity dikemukakan oleh Myers (1977)

dalam Tettet F. & Jogiyanto (2002:36) yang menjelaskan pengertian perusahaan

sebagai satu kombinasi antara aktiva riil (assets in place) yang dan opsi investasi

di masa yang akan datang/growth option. Keduanya akan sangat menentukan

keputusan pendanaan dan nilai perusahaan di masa yang akan datang. Perusahaan

dengan kesempatan investasi yang besar, memiliki alternatif-alternatif investasi

dengan NPV positif. Nilai perusahaan akan sangat ditentukan oleh pemanfaatan

peluang investasi tersebut atau tidak.

IOS merupakan variabel yang tidak dapat diobservasi (variabel laten), oleh

karena itu diperlukan proksi (Hartono, 1999 dalam Tettet F. & Jogiyanto,

2002:36). Pernyataan ini didukung oleh Kallapur dan Trombley (2001) dalam

MG. Kentris & Muh. Yusuf (2005:118) yang menyatakan kesempatan investasi

perusahaan tidak dapat diobservasi oleh pihak-pihak luar perusahaan. Terdapat

tiga bentuk proksi IOS yang digunakan dalam beberapa penelitian sebelumnya :

1) sebuah rasio, misalnya MVE/BVE, 2) skor faktor sebagai indeks umum IOS,

dan variabel dami perusahaan bertumbuh dan tidak bertumbuh, dan 3) beberapa

Dalam penelitian ini rasio yang diuji adalah 1) market to book value of

asset (MVA/BVA), dengan dasar pemikiran bahwa prospek pertumbuhan

perusahaan terefleksi dalam harga saham (Kallapur & Trombley, 1999 dalam

Tettet F. & Jogiyanto, 2002: 37), pasar menilai perusahaan bertumbuh lebih besar

dari nilai bukunya (Gaver & Gaver, 1993 dalam Hartini P., 2005:215) market to

book value of equity (MVE/BVE), dengan dasar pemikiran bahwa MVE/BVE

mencerminkan pasar menilai return dari investasi perusahaan di masa depan dari

return yang diharapkan dari ekuitasnya (Smith & Watts, 1992 dalam Sih Widhi,

2006); 3) Ratio of property, plant, and equipment to firm value (PPE/BVA),

dengan dasar pemikiran bahwa rasio PPE mengindikasikan adanya investasi

aktiva tetap yang produktif. Komposisi PPE yang besar pada struktur aktiva

menunjukkan adanya pertumbuhan perusahaan di masa depan (Skinner, 1993

dalam MG Kentris & Muh. Yusuf, 2005:119).

5. Kebijakan Dividen

a. Pengertian Kebijakan Dividen

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan

pendanaan perusahaan. Rasio Pembayaran Dividen (Dividend Payout Ratio)

menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin

besar laba ditahan, maka semakin sedikit jumlah laba ynag dialokasikan untuk

pembayaran dividen. Alokasi penentuan laba sebagai laba ditahan dan

pembayaran dividen merupakan aspek utama dalam kebijakan dividen. (Van

Brigham (1994) dalam Sukmawati S. (2000:53) mengatakan bahwa yang

dinamakan kebijakan dividen yang optimal (Optimal Dividend Payout)

perusahaan adalah kebijakan yang menciptakan keseimbangan di antara dividen

saat ini dan pertumbuhan perusahaan di masa yang akan datang yang

memaksimalkan harga saham.

Fabozzi (2003:553) mengatakan bahwa kebijakan dividen merupakan

keputusan perusahaan yang berkaitan dengan pembayaran dividen tunai kepada

pemegang saham.

b. Pandangan Terhadap Dividen

1) Dividend Irrelevance Theory

Pandangan ini disampaikan oleh Merton Miller dan Franco Modigliani

(1961) dalam Indah Kurniawati (2003:3). MM berpendapat bahwa kebijakan

dividen adalah tidak relevan, karena dividen sama sekali tidak mempengaruhi

nilai perusahaan atau biaya modal perusahaan. Nilai perusahaan tergantung pada

kebijakan nilai investasi asetnya, bukan pada besarnya laba yang dibagikan

sebagai dividen atau besarnya laba yang tidak dibagikan kepada pemegang saham.

Oleh karena itu, tidak akan pernah ada kebijakan dividen yang optimal kerena

setiap pemegang saham dapat menciptakan kebijakan dividennya sendiri.

2) Bird in the Hand Theory

Teori ini dikemukakan oleh Myron Gordon (1959) dan John Litner (1956)

sendiri perusahaan akan naik bila dividen dikurangi, karena investor lebih yakin

terhadap penerimaan dari pembagian dividen daripada capital gain yang akan

dihasilkan dari laba ditahan. Investor lebih menyukai pendapatan saat ini yang

diterima dari dividen karena bersifat pasti, sedangkan capital gain lebih berisiko

dan bersifat ekspektasi. Jadi dalam teori ini perusahaan disarankan untuk

membagikan dividen yield yang tinggi untuk mengurangi biaya modal dan

implikasinya akan meningkatkan kekayaan pemegang saham.

3) Signalling Theory

Ross (1977), Bhattacharya (1979), Muller dan Rock (1985) dalam Bahtiar

Usman (2006 : 26 – 27) memperkenalkan model persinyalan dalam kebijakan

dividen perusahaan. Mereka menyatakan bahwa perusahaan akan meningkatkan

dividen perusahaan bila manajemen yakin bahwa prospek perusahaan di masa

yang akan datang menguntungkan. Teori sinyal menjelaskan dividen mengandung

informasi tentang prospek perusahaan (information content of dividend). Artinya

jika perusahaan membagikan dividen tinggi, maka ini merupakan sinyal positif

akan prospek perusahaan yang baik sehingga investor akan tertarik untuk

memiliki saham perusahaan, dan tentunya dengan pembagian dividen yang tinggi

maka kemakmuran pemegang sahampun akan meningkat pula.

Teori persinyalan menganggap bahwa informasi dividen dapat berarti

good news bagi investor karena perusahaan mempunyai free cash flow dari hasil

mekanisme kontrol masalah keagenan untuk mengurangi free cash flow yang

digunakan oleh manajer.

4) Agency Theory

Hubungan keagenan adalah perjanjian antar parties (pihak- pihak yang

saling berhubungan : principal dan agent). Principal menugaskan agent untuk

melakukan jasa tertentu atas nama principal dengan memberikan kuasa

pengambilan keputusan kepada agent. Menurut Jensen dan Meckling (1976)

dalam Sukmawati S. (2000:54) agency cost timbul dari perilaku agent dan

principal yang ingin memaksimalkan kesejahteraannya masing- masing.

Agency cost merupakan teori yang sering digunakan untuk menjelaskan

pembayaran dividen perusahaan. Megginson (1997) dalam Mahadwartha (2002 :

208 – 209) mengatakan bahwa agency cost terlalu sederhana dan kurang memiliki

konsistensi internal dibandingkan signalling theory. Namun agency cost

memberikan pemahaman yang rasional dan jelas mengenai mengapa dividen itu

ada dan mempunyai pola cross sectional yang dapat diobservasi.

Agency cost akan muncul jika manajer sekaligus pemegang saham (owner

manager) menjual sebagian sahamnya kepada investor luar atau outside equity

owners. Kemungkinan dapat terjadi dimana owner manager berusaha

memaksimalkan kekayaanya dengan mengorbankan outside equity owner (seperti

menggunakan free cash flow perusahaan untuk investasi berlebihan). Sehingga

outside equty owners akan melakukan pengawasan ketat terhadap tindakan owner

kemampuan manajemen (Copeland , 1992 dalam Mahadwartha , 2002 : 208 –

209).

5) Contracting Theory

Smith dan Watts (1992) dalam Sukmawati S. (2000:56) menyarankan

penggunaan contracting theory untuk menjelaskan hubungan antara teori

keuangan, dividen, dan kebijakan kompensasi daripada menggunakan pendekatan

pajak ataupun signalling theory. Alasannya, dalam melakukan investasi dan

keputusan pemberian balas jasa, perusahaan menginvestasikan pada physical dan

human capital. Ini berarti perusahaan melakukan pemilihan kebijakan investasi

dalam suatu opportunity set (investment opportunity set).

Perusahaan yang mempunyai growth option yang lebih tinggi (misalnya

mempunyai akses ke proyek- proyek dengan net present value positif atau proyek

menguntungkan), akan mempunyai leverage yang lebih rendah (Smith dan Watts,

1992 dalam Sukmawati S., 2000:56), dividend yield yang lebih rendah (Rozeff,

1982 dalam Sukmawati S., 2000:56). Selain itu, perusahaan yang besar akan

mempunyai dividen yield dan kompensasi untuk eksekutif yang lebih tinggi

(Murphy, 1985; Fox , 1986 dalam Sukmawati S., 2000:56).

Teori kontrak menganggap bahwa pembagian dividen yang tinggi

merupakan bad news bagi perusahaan karena menunjukkan ketidakmampuan

6. Keputusan Pendanaan

Modigliani dan Miller (1958) dalam Baldric Siregar (2004:23)

menyatakan bahwa struktur modal tidak relevan dalam penentuan nilai

perusahaan. Manajer tidak dapat mengubah nilai perusahaan melalui manipulasi

struktur modal. Unsur yang relevan dalam penentuan nilai perusahaan adalah

jumlah dan risiko arus kas investasi dan aktivitas operasi perusahaan. Teori

struktur modal oleh MM ini dipandang kurang realistis kaena sesungguhnya

manajer dapat mengubah nilai perusahaan melalui struktur modal, melalui

pendanaan atau ekuitas.

Dua teori struktur modal modern, trade off hypothesis dan pecking order

hypothesis, menyatakan bahwa struktur modal berpengaruh terhadap nilai

perusahaan.

Berdasarkan trade off hypothesis, perusahaan tidak akan mencapai nilai

yang optimal apabila semua pendanaan adalah utang atau tidak ada utang dalam

struktur modal. Karena itu, perusahaan dapat menentukan target rasio utang (debt

ratio) yang optimal dan berusaha melakukan substitusi utang ke ekuitas atau

sebaliknya. Nilai perusahaan yang optimal adalah posisi struktur modal yang

menunjukkan manfaat pajak atas tambahan setiap rupiah utang sama besarnya

dengan kenaikan biaya kebangkrutan atas penambahan rupiah tersebut (Jensen

dan Meckling, 1976 dalam Sekar Mayangsari, 2001:4)

Myers dan majluf (1984) dalam Baldric Siregar (2004:23) menyatakan

bahwa dengan adanya asimetri informasi, emisi saham baru merupakan berita

saham perusahaan overpriced. Bukti empiris telah menunjukkan bahwa

pengumuman emisi saham baru menyebabkan harga saham turun secara tajam

(Asquith dan Mullins, 1986; Masulis dan Korwar, 1986;Mikkelson dan Partch,

1986 dalam Baldric Siregar, 2004:24)

Secara praktik, substitusi utang ke ekuitas atau sebaliknya tidaklah mudah

dan melibatkan biaya transaksi yang mahal. Biaya transaksi dan pajak emisi

saham baru bisa mencapai 50% dari dana yang baru diperoleh (Baskin, 1986

dalam Baldric Siregar, 2004:24). Karena adanya kelemahan trade off hypotesis

ini, Myers dan Majluf (1984) dalam Baldric Siregar (2004:24) mengenalkan

proposisi tentang teori struktur modal yang sekarang dikenal dengan nama

pecking order hypothesis. Menurut hipotesis ini, hirarki pendanaan perusahaan

mengutamakan dana internal daripada dana eksternal. Apabila dana internal tidak

cukup, perusahaan lebih mengutamakan utang daripada saham emisi baru. Babu

dan Jain (1998) dalam Baldric Siregar (2004:25) menguraikan ada empat alasan

mengapa perusahaan lebih menyukai utang daripada saham baru, yaitu : (1)

adanya manfaat pajak atas pembayaran bunga, (2) biaya transaksi emisi utang

lebih murah daripada emisi saham baru, (3) lebih mudah mendapatkan pendanaan

utang daripada pendanaan saham, dan (4) kontrol manajemen lebih besar dengan

B. Penelitian Terdahulu

Untung Wahyudi dan Hartini (2006) melakukan penelitian untuk

mengetahui implikasi struktur kepemilikan terhadap nilai perusahaan dengan

keputusan keuangan sebagai variabel intervening. Hasil penelitiannya

menunjukkan bahwa kepemilikan manajerial berpengaruh signifikan terhadap

keputusan investasi dan keputusan pendanaan, tetapi tidak terhadap kebijakan

dividen. Menurut mereka hal ini membuktikan bahwa pemegang saham yang

sekaligus sebagai pengelola perusahaan cenderung memilih kompensasi berupa

gaji bonus atau insentif jangka panjang lainnya dibandingkan dengan dividen.

Semntara itu, kepemilikan institusional tidak berpengaruh terhadap seluruh

keputusan keuangan. Kepemilikan manajerial berpengaruh terhadap keputusan

investasi sebesar 0,325 tapi keputusan investasi bukan merupakan variabel

intervening atas pengaruh kepemilikan manajerial terhadap nilai perusahaan.

Sujoko dan Ugy S. (2007) meneliti tentang pengaruh struktur kepemilikan

saham, leverage (sebagai variabel antara), faktor intern, dan fakor ekstern

terhadap nilai perusahaan menemukan bahwa kepemilikan institusional, suku

bunga, dan profitabilitas berpengaruh negatif signifikan terhadap leverage;

kepemilikan manajerial, keadaan pasar modal, dan pangsa pasar relatif tidak

berpengaruh signifikan terhadap leverage; pertumbuhan pasar, kebijakan dividen,

dan ukuran perusahaan berpengaruh positif signifikan terhadap leverage.

Sedangkan pengujian pengaruh terhadap nilai perusahaan diperoleh hasil bahwa

kepemilikan institusional dan nilai perusahaan berpengaruh negatif signifikan

perusahaan, pangsa pasar relatif, dan leverage berpengaruh positif signifikan

terhadap nilai perusahaan; sedangkan kepemilikan manajerial dan keadaan pasar

modal tidak berpengaruh signifikan terhadap nilai perusahaan.

Sri Hasnawati (2005) dalam penelitiannya yang membahas implikasi

keputusan investasi, pendanaan, dan dividen terhadap nilai perusahaan publik di

BEJ. Penelitiannya yang menggunakan SEM dengan bantuan program LISREL 8

menunjukkan hasil keputusan investasi memiliki pengaruh langsung terhadap nilai

perusahaan secara positif sebesar 12,25%. Keputusan pendanaan mempengaruhi

nilai perusahaan secara positif sebesar 16,00%, artinya semakin banyak

pendanaan ditingkatkan maka akan semakin meningkatkan nilai perusahaan.

Variabel kebijakan dividen berpengaruh positif terhadap nilai perusahaan sebesar

23,04%, artinya semakin besar dividen yang dibayarkan kepada pemegang saham

akan semakin tinggi nilai perusahaan. Ketiga keputusan keuangan tersebut secara

bersama-sama mempengaruhi nilai perusahaan sebesar 78%, sedangkan sisanya

22% dipengaruhi oleh faktor lain. Keputusan investasi dapat berpengaruh secara

tidak langsung terhadap nilai perusahaan melalui keputusan pendanaan dan

kebijakan dividen, sedangkan kebijakan dividen berpengaruh secara secara tidak

langsung terhadap nilai perusahaan melalui keputusan pendanaan dengan

implikasi semakin besar dividen yang dibagikan akan semakin meningkatkan

pendanaan yang digunakan baik dari sumber internal maupun eksternal.

Kebijakan dividen memiliki pengaruh yang paling besar dibandingkan kedua

Hartini Prasetyaning (2005) melakukan penelitian mengenai implikasi

keputusan investasi, pendanaan, dan kebijakan dividen terhadap nilai perusahaan

pada perusahaan publik di BEJ menemukan hasil bahwa keputusan investasi yang

diproksikan dengan IOS berpengaruh secara positif signifikan terhadap nilai

perusahaan; keputusan pendanaan berpengaruh positif signifikan terhadap nilai

perusahaan; kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

Selain itu ketiga keputusan keuangan tersebut secara bersama- sama

mempengaruhi nilai perusahaan.

Etty M. Nasser dan Fielyandi F. (2006) meneliti tentang pengaruh

kepemilikan institusional, ukuran perusahaan, profitabilitas, dan hutang sebagai

variabel intervening terhadap nilai perusahaan. Pengujian hipotesis menggunakan

path analysis (structural equation model) dengan bantuan software Amos 4.0.

Hasil pengujian memperlihatkan bahwa variabel ukuran perusahaan berpengaruh

secara positif dan signifikan terhadap kebijakan hutang. Hasil ini memberikan

bukti bahwa perusahaan- perusahaan besar cenderung memiliki level hutang yang

tinggi karena perusahaan- perusahaan besar lebih mudah mengakses ke pasar

modal untuk memperoleh dana. Kepemilikan institusional mempunyai pengaruh

negatif signifikan terhadap kebijakan hutang. Hasil ini tidak mendukung

penelitian Imanda F. dan Moh. Nasir (2006), Fitri dan Mamduh (2003), dan

Crutchley et.al (1999) dimana kebijakan hutang menyebabkan perusahaan

dimonitor oleh pihak debtholders. Monitoring dalam perusahaan yang ketat,

mendorong institusi meningkatkan kepemilikan sahamnya pada perusahaan

perusahaan ditemukan bahwa size mempunyai pengaruh yang positif signifikan

terhadap nilai perusahaan, variabel profitabilitas juga memiliki pengaruh positif

signifikan terhadap nilai perusahaan.

Imanda F. Putri dan Moh. Nasir (2006) menganalisis persamaan simultan

kepemilikan manajerial, kepemilikan insititusional, risiko, kebijakan hutang, dan

kebijakan dividen dalam perspektif teori keagenan. Hasil pengujian dengan

metode two stage least square (2SLS) menunjukkan bahwa kepemilikan

manajerial berpengaruh negatif dan signifikan terhadap kebijakan hutang. Hasil

ini menjelaskan bahwa dengan tingginya kepemilikan manajerial akan semakin

memungkinkan tindakan oprtunis manajer sehingga meresahkan shareholders.

Penggunaan hutang dapat menjadi solusi atas permasalahan ini. Kerena

penggunaan hutang dapat meningkatkan monitoring dari bondholders dan

membuat shareholders lebih tenang karena pembiayaan investasi tidak

menggunakan dananya sehingga mengurangi resiko shareholders. Kepemilikan

institusional tidak berpengaruh signifikan dan memiliki hubungan positif dengan

kebijakan hutang. Profitabilitas tidak berpengaruh signifikan terhadap kebijakan

hutang. Arah hubungan menunjukkan arah negatif. Pada tingkat profitabilitas

rendah, perusahaan akan menggunakan hutang untuk membiayai operasionalnya

sebagai mekanisme transfer kekayaan antara kreditur dengan prinsipal.

Kepemilikan manajerial berpengaruh positif dan signifikan terhadap kebijakan

dividen, kepemilikan institusional berpengaruh negatif dan signifikan terhadap

kebijakan dividen. Hasil ini mengindikasikan bahwa semakin tinggi kepemilikan

mengurangi biaya keagenan, sehingga perusahaan cenderung akan membagikan

dividen yang tinggi. Kebijakan hutang tidak berpengaruh signifikan terhadap

kebijakan dividen, investment opportunity set (IOS) dan profitabilitas berpengaruh

signifikan lemah terhadap kebijakan dividen. Arah hubungan keduanya

menunjukkan arah yang negatif.

Sih Widhi Utami (2006) dalam penelitiannya tentang asosiasi IOS dengan

kebijakan pendanaan, kebijakan dividen, dan implikasinya pada perubahan harga

saham menunjukkan bahwa terdapat perbedaan kebijakan dividen yang signifikan

antara perusahaan tumbuh dan tidak tumbuh diukur dengan DPR. Pengukuran

dengan dividen yield menyatakan bahwa tidak ada perbedaan yang signifikan

antara kebijakan dividen perusahaan bertumbuh dan tidak bertumbuh. Kebijakan

dividen yang rendah pada perusahaan tumbuh juga dapat mengindikasikan bahwa

perusahaan memiliki ketersediaan free cash flow yang terbatas untuk pembayaran

dividen. Hal tersebut bisa terjadi disebabkan karena dana perusahaan lebih banyak

digunakan untuk mendanai investasi dan proyek perusahaan. Hasil pengukuran

kebijakan hutang dengan Book Debt Equity diduga terjadi measurement error,

namun pengukuran dengan Market Debt Equity berhasil membuktikan bahwa

perusahaan yang tumbuh yang diproksikan dengan IOS, memiliki rasio Debt to

Equity yang lebih rendah daripada perusahaan yang tidak tumbuh. Hal ini

menunjukkan bahwa perusahaan yang tumbuh cenderung lebih konservatif dalam

menggunakan pendanaan yanng berasal dari hutang. Selain itu penelitian ini juga

memberikan hasil bahwa bahwa MVE/BE berkorelasi positif dengan

Rasio MVA/BVA berkorelasi negatif terhadap pertumbuhan aktiva dan ekuitas.

Namun arah korelasi semuanya tidak menunjukkan signifikan. Penelitian ini

berhasil membuktikan adanya korelasi positif antara rasio PER dengan realisasi

pertumbuhan aktiva, dan rasio CAP/BVA dengan realisasi pertumbuhan aktiva,

dan CAP/MVA dengan realisasi pertumbuhan aktiva. Adanya hubungan positif

signifikan tersebut menunjukkan bahwa rasio- rasio tersebut memiliki akurasi

yang tinggi dalam memprediksi pertumbuhan perusahaan.

Eddy Suranta dan Pratana Puspa (2003) menganalisis hubungan struktur

kepemilikan manajerial, nilai perusahaan, dan investasi dengan model persamaan

linier simultan. Hasil pengujiannya memperlihatkan hubungan linier negatif

antara kepemilikan menajerial dengan nilai perusahaan, dimana semakin tinggi

kepemilikan manajerial, akan semakin menurunkan nilai perusahaan dan variabel

kontrol leverage memiliki pengaruh positif dan signifikan terhadap nilai

perusahaan, mepelihatkan bahwa perusahaan cenderung meningkatkan hutang

untuk dapat meningkatkan nilai perusahaan dan menunjukkan adanya suatu

mekanisme corporate governance untuk melekukan kontrol terhadap manajerial

guna mengurangi masalah keagenan karena shareholders tidak dapat melakukan

kontrol secara langsung ke dalam perusahaan. Variabel size juga menunjukkan

estimasi positif walapun tidak signifikan, variabel ROA terhadap keputusan

investasi menunjukkan estimasi positif meskipun tidak signifikan, nilai

perusahaan dan investasi menunjukkan hubungan linier, dimana semakin tinggi

investasi maka akan meningkatkan nilai perusahaan. Hasil pengujian dengan OLS

variabel ekosogenus terhadap nilai dan investasi perusahaan, juga

mengindikasikan bahwa kepemilikan saham oleh dewan direksi dan komisaris

merupakan variabel eksogenus terhadap investasi dan nilai perusahaan.

Putu Anom Mahadwartha (2002) meneliti interdependensi antara

kebijakan leverage dengan kebijakan dividen dalam perspektif teori keagenan

dengan metode Seemingly Unrelated Regression (SUR). R2 yang rendah

menunjukkan bahwa teori keagenan kurang mampu menjelaskan interdependensi

antara kebijakan leverage dengan kebijakan dividen khususnya untuk kasus di

Indonesia. Kebijakan leverage dengan kebijakan dividen berhubungan positif dan

signifikan. Variabel kontrol size, hanya signifikan pada persamaan pertama dalam

menjelaskan hubungan leverage dengan dividen. Semakin besar size perusahaan,

maka akan semakin besar leveragenya, demikian juga dengan dividen yang

diberikan kepada pemegang saham. Kepemilikan manajerial signifikan dalam

menjelaskan leverage, dimana bila perusahaan mempunyai managerial ownership

program maka leverage akan berkurang. Penjelasan teori keagenan menagatakan

bahwa berkurangnya leverage disebabkan karena kekayaan pribadi manajer

semakin berkaitan erat dengan kekayaan perusahaan, sehingga manajer akan

berusaha mengurangi leverage untuk menjaga resiko perusahaan terkendali.

Dengan kata lain, resiko perusahaan juga merupakan resiko kekayaan pribadi

manajer.

MG. Kentris Indarti dan Muh. Yusuf (2005) menganalisis kebijakan

dividen, pendanaaan, dan asimetri informasi pada perusahaan tumbuh dan tidak

U-Test. IOS sebagai prediktor pertumbuhan suatu perusahaan tidak efektif jika

diproksikan dengan satu variabel saja. Penelitian ini menggunakan tujuh proksi

IOS. Korelasi proksi IOS berdasarkan harga (MVE/BE, Tobin’s Q, VPPE) dengan

IONS dan VARRET, maupun IONS dengan VARRET menunjukkan hasil positif

signifikan. Hal ini diperkirakan bahwa nilai aset pasar maupun nilai ekuitas pasar

berhubungan erat dan positif dengan tingkat investasi dan variansi return dari

perusahaan serta peningkatan nilai investasi berhubungan dengan peningkatan

variansi keuntungan. Hasil pengujian hipotesis didapat bahwa perusahaan tumbuh

memiliki kebijakan pendanaan melalui hutang dalam struktur modalnya (rasio

Debt/Equity) lebih kecil daripada perusahaan yang tidak tumbuh. Ini mendukung

teori biaya kontrak yang prinsipnya perusahaan dengan cara meyelaraskan

kepentingan agent (manajer) dan principal (pemegang saham). Manajer ingin

meningkatkan nilai perusahaan, sehingga keberhasilannya diketahui dan

pemegang saham ingin laba yang diperoleh tidak berkurang karena adanya

kewajiban membayar hutang. Hasil pengujian hipotesis lainnya menunjukkan

bahwa perusahaan tumbuh membayar dividen lebih rendah daripada perusahaan

tidak tumbuh baik dengan proksi DPR maupun dividend yield.

Luciana Spica A. dan Meliza Silvy (2006) dalam penelitiannya mengenai

analisis kebijakan dividen dan kebijakan leverage terhadap prediksi kepemilikan

manajerial dengan teknik analisis multinomial logit. Hasil pengujian

menunjukkan bahwa variabel DEBT (hutang), IOS, nilai pasar ekuitas, dan ROA

mempunyai hubungan positif dan signifikan terhadap probabilitas perusahaan

hubungan negatif signifikan terhadap probabilitas perusahaan kepemilikan

manajerial sedang dan tinggi. Varaiabel yang dapat digunakan untuk

mengklasifikasikan kelompok manajerial sedang dan tinggi adalah LNVAL (nilai

ekuitas pasar) dan IOS.

Faisal (2003) meneliti tentang pengaruh struktur kepemilikan terhadap

kebijakan hutang pada industri manufaktur di BEJ menemukan hasil bahwa

variabel yang paling dominan mempengaruhi kebijakan hutang adalah

kepemilikan saham oleh institusi. Sedangkan kepemilikan manajerial dan

penyebaran kepemilikan tidak dominan, namun yang paling penting adalah

variabel ini juga mempunyai arah hubungan yang terbalik dengan debt ratio. Hal

ini mencerminkan adanya kecenderungan untuk meminimumkan biaya keagenan.

Selain itu, lima variabel kontrol dalam penelitian ini, yaitu asset structure, firm

size, profitabilitas, pertumbuhan, dan tax rate mempunyai pengaruh yang

signifikan terhadap debt ratio. Artinya kelima variabel tersebut dapat digunakan

sebagai instrumen pendukung kebijakan hutang untuk meminimumkan biaya

keagenan.

C. Kerangka Pemikiran

1. Hubungan Struktur Kepemilikan dan Keputusan Keuangan

Penelitian mengenai pengaruh struktur kepemilikan manajerial terhadap

keputusan investasi telah dilakukan oleh Eddy Suranta dan Pratana Puspa (2001)

yang menemukan bahwa kepemilikan manajerial mempengaruhi investasi

perusahaan meskipun hubungannya tidak dapat ditentukan dan juga menemukan

bahwa kepemilikan manajerial merupakan variabel eksogen terhadap investasi

dan nilai perusahaan. Hasil penelitian ini juga didukung oleh penelitian Untung

W. dan Hartini (2006).

Penelitian mengenai pengaruh struktur kepemilikan manajerial terhadap

keputusan pendanaan telah dilakukan oleh banyak peneliti, diantaranya oleh

Untung W. dan Hartini (2006), Mahadwartha (2002), Imanda F. Dan Moh. Nasir

(2006). Hasil penelitian mereka menemukan bahwa kepemilikan manajerial

memiliki pengaruh negatif signifikan terhadap keputusan pendanaan (kebijakan

hutang). Hal ini menunjukkan bahwa semakin tinggi kepemilikan manajerial

maka akan semakin menurunkan hutang perusahaan. Penjelasan teori keagenan

mengatakan bahwa berkurangnya leverage disebabkan karena kekayaan pribadi

manajemen berkaitan dengan kekayaan perusahaan sehubungan dengan

kepemilikan saham mereka dalam perusahaan, sehingga manajemen akan

berusaha mengurangi hutangnya., karena jumlah hutang yang semakin meningkat

akan menimbulkan financial distress. Terjadinya financial distress akan

mengakibatkan nilai perusahaan akan menagalami penurunan sehingga menguragi

(1999) dalam Imanda F. dan Moh. Nasir (2006:3). Hasil studi Faisal konsisten

denagn hasil Moh’d et.al (1998), Jensen et.al (1992), Bathala et al (1994) serta

Fried dan Lang (1988) dalam Faisal (2003:145) menunjukkan bahwa struktur

modal mempunyai hubungan negatif dengan insider ownership.

Penelitian mengenai pengaruh kepemilikan manajerial dengan kebijakan

dividen antara lain dilakukan oleh Sukmawati S. (2000) yang menemukan bahwa

kepemilikan manajerial memiliki pengaruh negatif signifikan terhadap kebijakan

dividen, dimana pada perusahaan yang memiliki kepemilikan manajerial yang

rendah atau bahkan sama sekali tidak memiliki kepemilikan manajerial, maka

akan cenderung membagikan dividen yang tinggi. Hal ini dilakukan untuk

mengurangi konflik keagenan dan biaya keagenan yang tercipta. Hasil penelitian

ini mendukung penelitian Rozeff (1982) dalam Sukmawati S. (2000 : 55) yang

menyatakan bahwa pembagian dividen merupakan bagian dari firm’s optimum

monitoring atau bonding package dan akan menurunkan agency cost. Hasil

penelitian Imanda F. dan Moh. Nasir menemukan bahwa kepemilikan manajerial

berpengaruh positif signifikan terhadap kebijakan dividen. Hasil ini konsisten

dengan penelitian Wahidahwati (2002) dalam imanda F. dan Moh. Nasir (2006 :

7) yang menjelaskan bahwa bila manajer memiliki saham perusahaan yang tinggi,

maka kekayaannya akan semakin tidak terdiversivikasi dengan baik, oleh karena

itu manajer mengharapakan return atas opportunity cost lebih besar yaitu dari

Penelitian mengenai pengaruh kepemilikan institusional terhadap

keputusan investasi dilakukan oleh Untung W. dan Hartini (2006), namun hasil

penelitian mereka menemukan bahwa kepemilikan institusional tidak

mempengaruhi semua keputusan keuangan. Hasil ini tidak sesuai dengan hasil

penelitian Fuerst dan Kang (2000) dan Smith (1992) dalam Untung W. dan

Hartini (2006:4) yang menemukan hubungan positif antara institusional

ownership dengan nilai pasar setelah mengendalikan kinerja perusahaan.

Penelitian Crutchley (1999) dalam untung W. dan Hartini (2006 : 4)

Penelitian mengenai kepemilikan institusional terhadap kebijakan hutang

dilakukan oleh Jensen, et.al., Bathala (1994), dan Moh’d, et al. (1998) serta

konsisten dengan Shleifer dan Vishny (1986) dalam Faisal (2003:147) yang

menemukan bahwa kepemilikan institusional berpengaruh negatif signifikan

terhadap kebijakan hutang. Penelitian ini didukung oleh hasil penelitian Faisal

(2003) serta Sujoko dan Ugy S. (2007). Semakin meningkat kepemilikan

eksternal, maka akan semakin efektif kontrol perusahaan terhadap perilaku

manajer, sehingga manajer menggunakan hutang pada tingkat yang rendah. Selain

itu, meningkatnya kepemilikan institusional juga dapat mengimbangi kebutuhan

terhadap hutang. Dengan demikian menyebabkan penggunaan hutang menurun,

karena peranan hutang sebagai salah satu alat monitoring sudah diambil alih oleh

institutional investors. Dengan demikian dapat mengurangi agency cost of debt

Penelitian mengenai kepemilikan institusional terhadap kebijakan dividen

dilakukan oleh Imanda F. dan Moh. Nasir (2006) yang mendukung penelitian

bahwa kepemilikan institusional berpengaruh negatif signifikan terhadap

kebijakan dividen. Semakin tinggi kepemilikan institusional, maka akan semakin

kuat kontrol eksternal terhadap perusahaan dalam mengurangi agency cost,

sehingga perusahaan cenderung memberikan dividen yang lebih rendah.

Hasil penelitian Eddy S. dan Pratana (2003) serta sukmawati S. (2000)

menunjukkan estimasi positif meskipun tidak signifikan tetapi mendukung

beberapa hasil penelitian sebelumnya (Wahidahwati, 2001; Jensen, et al., 1992;

Chen dan steiner, 1999 dalam eddy S. dan Pratana, 2003:60) yang menyatakan

bahwa semakin tinggi tingkat profitabilitas perusahaan, maka laba yang diperoleh

juga akan semakin tinggi dan akan berdampak pada peluang investasi yang akan

datang.

Myers dan Majluf (1984) dalam Faisal (2003:140) menyatakan bahwa

manajer mempunyai pecking order di dalam menahan laba sebagai pilihan

pertama, diikuti oleh pembiayaan dengan hutang (debt financing), kemudian

penerbitan saham baru. Profitabilitas yang semakin meningkat akan meningkatkan

laba ditahan. Tersedianya dana intern yang meningkat tentunya akan menurunkan

minat perusahaan untuk melakukan pembiayaan perusahaan melalui hutang

sehingga hutang pun akan menurun. Dengan demikian terdapat hubungan negatif

antara profitabilitas dan kebijakan hutang. Adanya hubungan negatif antara

profitabilitas dan kebijakan hutang telah ditemukan oleh beberapa peneliti

diantaranya Moh’d, et al. (1998);Jensen, et al. (1992); Myers (1984) dalam Faisal

2. Hubungan Struktur Kepemilikan dan Nilai Perusahaan

Morck, et al. (1988) dan Mc. Connell dan Servaes (1990) dalam

Mahadwartha (2003:56) menemukan hubungan yang non-monotonic antara

struktur kepemilikan dan nilai perusahaan yang diproksi dengan nilai tobin’s Q.

Hasil penelitian mereka didukung oleh Luciana Spica A. (2006) yang menyatakan

bahwa hubungan positif terjadi antara nilai pasar ekuitas dengan persentase

kepemilikan manajerial. Fuerst dan Kang (2000) dalam Untung W. dan Hartini

(2006:4) serta Itturiaga dan Sanz (1998) dalam Mahadwartha (2003:56)

menemukan hubungan yang positif antara struktur kepemilikan manajerial dan

penciptaan nilai dalam perusahaan. Hasil penelitian ini didukung oleh penelitian

Untung W. dan Hartini (2006) yang menyatakan bahwa kepemilikan manajerial

berpengaruh terhadap nilai perusahaan baik secara langsung maupun melalui

keputusan pendanaan.

Sujoko dan Ugy S. (2007) menemukan bahwa kepemilikan institusional

mempunyai pengaruh negatif dan signifikan terhadap nilai perusahaan. Hasil

penelitian ini konsisten dengan penelitian Sudarma (2003) dalam Sujoko dan Ugy

S. (2007:46). Penelitian Slovin dan Sushka (1993) dalam Fifi S. (2004:64)

menunjukkan bahwa nilai perusahaan dapat meningkat jika institusi mampu

menjadi alat monitoring efektif. Smith (1996) dalam Fifi S. (2004:64)

menunjukkan bahwa aktifitas monitoring institusi mampu mengubah struktur