ANALISIS DAMPAK PENGUMUMAN

RIGHT ISSUE

DAN

ASIMETRI INFORMASI TERHADAP

COST OF EQUITY

CAPITAL

(Studi Empiris Perusahaan yang mengumumkan right issue di Bursa Efek Indonesia Periode Tahun 2002-2006)

Oleh: KUSRINI

NIM:104081002541

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

Analisis Dampak Pengumuman

Right Issue

dan Asimetri

Informasi terhadap

Cost of Equity Capital

(Studi Empiris Perusahaan Go Public di Bursa Efek Indonesia Tahun 2002-2006)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh: Kusrini NIM : 104081002541

Dibawah bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, MSi

Nip 150 317 955 Nip 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

Hari ini Senin, Tanggal 24 November Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Kusrini NIM 104081002541 dengan judul skripsi “Analisis Dampak Pengumuman Right Issue dan Asimetri Informasi terhadap

Cost of Equity Capital” (Studi Empiris Perusahaan Go Public di Bursa Efek Indonesia Tahun 2002-2006). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 November 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Ahmad Rodoni, MM Indo Yama Nasarudin, SE, MAB

Ketua Sekretaris

Prof. Dr. Abdul Hamid, MS

Analisis Dampak Pengumuman

Right Issue

dan Asimetri

Informasi terhadap

Cost of Equity Capital

(Studi Empiris Perusahaan Go Public di Bursa Efek Indonesia Tahun 2002-2006)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh: Kusrini NIM : 104081002541

Dibawah bimbingan:

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, MSi

NIP. 150 317 955 NIP. 150 368 746

Penguji Ahli

Prof. Dr. Abdul Hamid, MS

NIP. 131 474 891

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

DAFTAR ISI

Abstract ……… i

Abstrak ………. ii

Daftar Riwayat Hidup ………. iii

Kata Pengantar ……… iv

Daftar Isi ……….. vii

Daftar Tabel ………. x

Daftar Gambar ………. xi

Daftar Lampiran ……….. xii

Bab. I Pendahuluan A. Latar Belakang Penelitian ……… 1

1. Identifikasi Masalah ………... 9

2. Pembatasan Masalah ……….. 10

B. Perumusan Masalah ………. 10

C. Tujuan dan Manfaat ………. 11

Bab. II Tinjauan Pustaka A. Pengertian Pasar Modal di Indonesia ……… 13

B. Pengertian Studi Peristiwa (Event Study) ………. 13

C. Pengertian Right Issue ……….. 14

1. Dampak atas Right Issue ………. 17

2. Return Saham ……….. 20

3. Abnormal Return ………. .. 21

D. Asimetri Informasi ………... 23

E. Hubungan Pengumuman Right Issue dan Asimetri Informasi …. 25 F. Pengertian Cost of Equity Capital ……… 27

G. Penelitian Terdahulu ………. 30

H. Kerangka Pemikiran ………. 32

Bab. III Metodologi Penelitian

A. Ruang Lingkup Penelitian ……… 37

B. Metode Penentuan Sampel ………. 37

C. Metode Pengumpulan Data ……… 40

D. Metode Analisis Data ………. 41

1. Uji Normalitas ………. 42

2. Uji Paired Sample T-Test ……… 43

3. Uji Wilcoxon Sign Rank Test ……….. 44

4. Analisis Pengaruh Pengumuman Right Issue dan Asimetri Informasi Terhadap cost of Equity Capital a. Uji Normalitas ……….. 51

b. Uji Asumsi Autokorelasi ……….. 53

c. Uji Asumsi Multikolinieritas ……… 54

d. Uji Heteroskedastisitas ………. 55

e. Uji Signifikansi ……… 55

1). Uji T ……… 55

2). Uji Koefisien Determinasi (R2) ……….. 56

3). Uji F ……… 57

E. Operasional Variabel Penelitian ……… 58

Bab. IV Hasil dan Pembahasan A. Sejarah Gambaran Umum Objek Penelitian 1. Sejarah Singkat Bursa Efek Indonesia ……… 59

2. Stuktur Organisasi ……….. 62

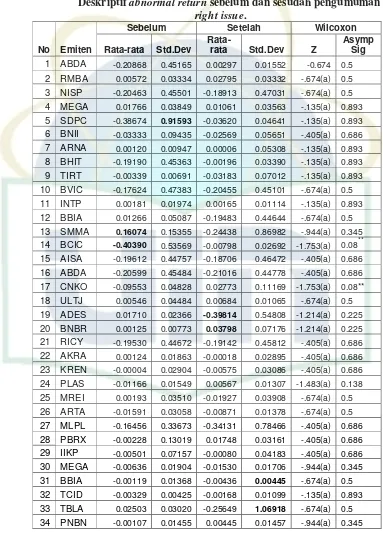

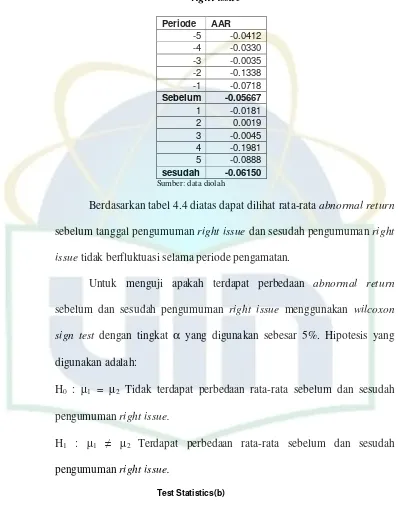

B. Hasil dan Pembahasan 1. Analisis Deskriptif Data a. Abnormal return ………. 62

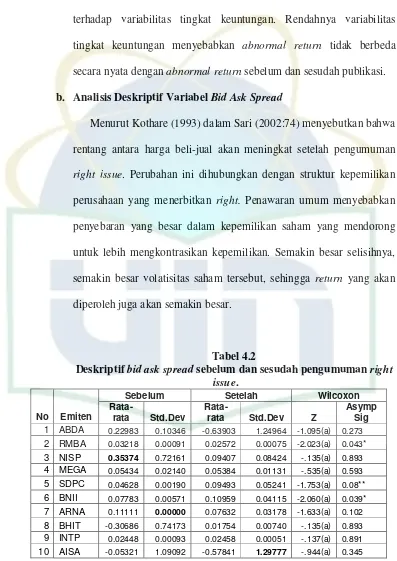

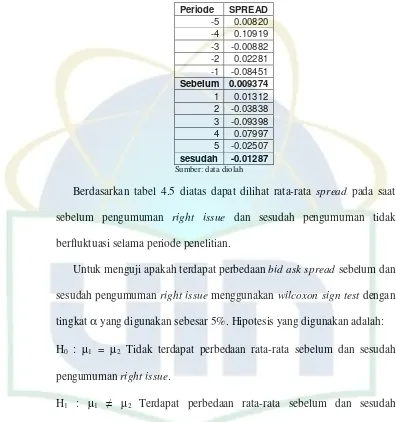

b. Bid Ask Spread ……… 67

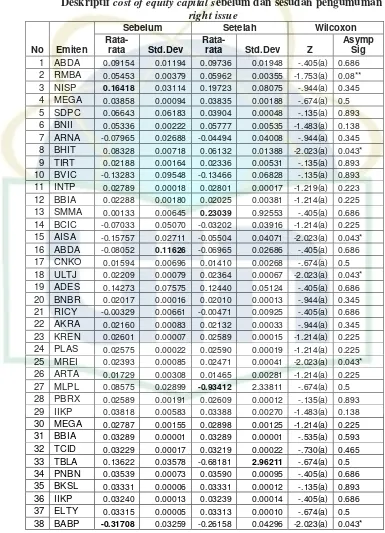

c. Cost of Equity Capital ……… 71

3. Analisis Perbedaan Bid Ask Spread Sebelum dan Setelah

Pengumuman Right Issue ……….….. 77

4. Analisis Perbedaan Cost of Equity Capital Sebelum dan Setelah Pengumuman Right Issue ……….….. 79

5. Analisis Pengaruh Pengumuman Right Issue dan Asimetri Informasi Terhadap Cost of Equity Capital a. Uji Normalitas Data ……….…. 81

b. Uji Asumsi Klasik 1). Uji Multikolonieritas ……….…… 83

2). Uji Autokorelasi ……….… 84

3). Uji Heteroskedastisitas ………..…. 85

c. Uji Koefisien Determinasi (R2) ……….... 86

d. Uji Signifikansi Parsial (Uji T) ………. ….. 87

e. Uji Signifikansi Simultan (Uji F) ………... 88

f. Analisis Regresi Berganda dan Interpretasi …………. 89

Bab. V Kesimpulan dan Implikasi A. Kesimpulan ………..… 92

B. Implikasi ………..… 94

DAFTAR TABEL

Nomor Keterangan Hal

3.1 Sampel Perusahaan yang Melakukan Right Issue Tahun 2002-2006 39 4.1 Deskriptif abnormal return sebelum dan sesudah right issue 63 4.2 Deskriptif bid ask spread sebelum dan sesudah right issue 67 4.3 Deskriptif cost of equity capital sebelum dan sesudah right issue 72 4.4 Rata-rata abnormal return sebelum dan sesudah right issue 76 4.5 Rata-rata spread sebelum dan sesudah right issue 78 4.6 Rata-rata cost of equity capital sebelum dan sesudah right issue 80

4.7 Hasil Uji Multikolonieritas 83

4.8 Coeficient Correlation (a) 84

4.9 Hasil Uji Autokorelasi 85

4.10 Coeficient (a) 87

4.11 Anova (b) 88

DAFTAR GAMBAR

Nomor Keterangan Hal

2.1 Kerangka Pemikiran Penelitian 1 34

2.2 Kerangka Pemikiran Penelitian 2 35

3.1 Kriteria Uji Autokorelasi 54

4.1 Stuktur Organisasi Bursa Efek Indonesia 62

4.2 Hasil Uji Autokorelasi 82

DAFTAR LAMPIRAN

Nomor Keterangan Hal

1 Perhitungan rata-rata abnormal return 98

2. Perhitungan rata-rata bid ask spread 100

3. Perhitungan rata-rata cost of equity capital 102

4. Hasil Output SPSS Uji wilcoxon abnormal return tahun 2002 104 5. Hasil Output SPSS Uji wilcoxon abnormal return tahun 2003 105

6. Hasil Output SPSS Uji wilcoxon abnormal return tahun 2004 106

7. Hasil Output SPSS Uji wilcoxon abnormal return tahun 2005 107

8. Hasil Output SPSS Uji wilcoxon abnormal return tahun 2006 108

9. Hasil Output SPSS Uji wilcoxon bid ask spread tahun 2002 110

10. Hasil Output SPSS Uji wilcoxon bid ask spread tahun 2003 111

11. Hasil Output SPSS Uji wilcoxon bid ask spread tahun 2004 112

12. Hasil Output SPSS Uji wilcoxon bid ask spread tahun 2005 113

13. Hasil Output SPSS Uji wilcoxon bid ask spread tahun 2006 114

14. Hasil Output SPSS cost of equity capital tahun 2002 116

15. Hasil Output SPSS cost of equity capital tahun 2003 117

16. Hasil Output SPSS cost of equity capital tahun 2004 118

17. Hasil Output SPSS cost of equity capital tahun 2005 119

18. Hasil Output SPSS cost of equity capital tahun 2006 120

19. Hasil Output SPSS Kolmogorov smirnov Z 122

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Salah satu fungsi manajemen keuangan perusahaan selain menggunakan

dana (allocation of fund) adalah mencari pendanaan (raising of fund). Banyak sumber dana yang dapat dimanfaatkan untuk membiayai suatu investasi.

Berdasarkan pecking order theory yang dikemukakan oleh Gordon Donaldson pada tahun 1961 bahwa perusahaan mempunyai urutan dalam melakukan

pembiayaan yang dimulai dengan urutan laba ditahan, hutang kepada pihak

ketiga baik dengan loan atau menjual obligasi dan terakhir dengan mengeluarkan saham baru (Manurung, 2004:23).

Pada umumnya perusahaan akan memanfaatkan dana yang dimiliki

terlebih dahulu yaitu berupa laba ditahan. Apabila sumber internal tidak bisa

memenuhi kebutuhan perusahaan terutama untuk membiayai proyek–proyek

yang memerlukan dana besar, maka perusahaan akan mencari atau

memanfaatkan sumber – sumber dana lain dari perusahaan.

Salah satu alternatif bagi perusahaan untuk mendapatkan dana adalah

dengan menawarkan saham pada investor melalui pasar modal. Pasar modal

merupakan sarana penyaluran dana dari pemodal (pihak yang kelebihan dana)

kepada perusahaan (pihak kekurangan dana) secara efisien. Tanpa ada pasar

berkurang. Akibatnya, perusahaan akan menanggung biaya modal yang lebih

tinggi, atau bahkan mengurangi kegiatan usahanya, yang pada akhirnya akan

menyebabkan perekonomian nasional terganggu.

Kegiatan perusahaan menawarkan saham untuk pertama kali di pasar

modal dikenal dengan penawaran umum perdana (initial public offering). Dengan penawaran perdana ini, perusahaan akan mendapatkan dana segar

untuk membiayai proyek.

Perusahaan yang telah menawarkan sahamnya kepada masyarakat (go public) bisa memperoleh tambahan dana dengan berbagai cara. Apabila sumber internal maupun pinjaman tidak lagi menguntungkan, perusahaan

dapat melakukan penawaran saham lagi kepada investor, baik penawaran

umum (right offerring), maupun penawaran terbatas (right issue). Pada penawaran umum (right offerring), saham ditawarkan kepada para investor secara keseluruhan. Sedangkan penawaran umum terbatas (right issue) ditawarkan kepada pemegang saham lama. Penawaran umum terbatas (right issue) ini merupakan salah satu cara yang ditempuh untuk memperoleh dana.

Berkaitan dengan penerbitan saham baru tersebut, seorang pemegang

saham memiliki hak melekat untuk mempertahankan proporsi kepemilikannya

di perusahaan yang disebut hak preemptive (preemptive right). Artinya bahwa sebuah perusahaan yang menerbitkan saham baru, maka saham tersebut harus

ditawarkan pertama–tama kepada pemegang saham yang ada. Apabila

saham), maka bukti right dapat diperjualbelikan di bursa (Dermawan Sjahrial, 2006:22).

Terdapat dua alasan bagi perusahaan untuk melakukan right issue yaitu pertama, dapat menghemat biaya emisi dan juga untuk menambah jumlah

lembar saham yang diperdagangkan. Umumnya diharapkan penambahan

jumlah lembar saham di bursa akan meningkatkan frekuensi perdagangan

saham tersebut (istilahnya adalah meningkatkan likuiditas saham (Suad

Husnan, 2001:445).

Keputusan manajemen untuk melaksanakan right issue umumnya karena dalam perkembangan perusahaan membutuhkan dana eksternal untuk

membiayai berbagai langkah strategis yang diperlukan guna menghadapi

kompetisi usaha yang semakin ketat. Dana terhimpun melalui pelaksanaan

right issue dapat pula digunakan oleh perusahaan untuk membiayai berbagai investasi bila internal financing sudah tidak memadai sebagai sumber pembiayaan. Oleh karena itu, perusahaan memerlukan eksternal financing

sebagai sumber pembiayaan bagi investasi dimana salah satu alternatifnya

adalah right issue (Surjadi, 2006:4).

Pendanaan melalui right issue memberikan reaksi ganda bagi fluktuasi harga saham. Pertama, harga saham juga akan berfluktuasi setelah diumumkan

right issue. Kedua, harga saham juga akan berfluktuasi setelah masa berlaku penawaran (cum date) atau pada saat penawaran tidak berlaku lagi (exdate). Ini terjadi karena ada dua tipe investor yaitu investor aktif dan investor pasif.

agenda rencana right issue (hal ini berarti tanggal saat pertama dipublikasikannya di media masa sebagai undangan bagi pemegang saham

untuk menghadiri RUBLPS). Maka inilah saat pertama kali investor yang aktif

mencari informasi (well informed) menangkap akan adanya right issue. Sedang pada saat tanggal exright adalah saat pertama kali investor yang masih menunggu informasi (unwell informed) menangkap informasi (Masruroh:2000 dalam Husnul Khotimah, 2006:2).

Pada dasarnya para investor mengandalkan diri pada informasi yang

disediakan oleh perusahaan–perusahan yang menerbitkan sekuritas (Suad

Husnan, 1994:4). Informasi yang dimiliki investor dapat diperoleh dari

informasi yang tersedia di publik atau diumumkan kepada publik, maupun

informasi yang didapat secara pribadi. Informasi tersebut akan memiliki

makna atau nilai bagi investor jika keberadaan informasi tersebut

menyebabkannya melakukan transaksi di pasar modal, yang tercermin melalui

perubahan harga saham dan volume perdagangan saham (Alim, 2004:180).

Perkembangan harga saham di pasar modal merupakan suatu indikator

penting untuk mempelajari perilaku investor. Investor yang melakukan

transaksi di pasar modal akan mendasarkan keputusan pada berbagai informasi

yang dimilikinya. Jika pasar bereaksi dengan cepat dan akurat untuk mencapai

harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang

tersedia, maka kondisi pasar seperti ini disebut pasar efisien. Secara formal

sekuritasnya telah mencerminkan semua informasi yang relevan (Suad

Husnan, 2001:264).

Perilaku investor terkait dengan adanya asimetri informasi diantara

partisipan di pasar modal. Asimetri informasi muncul ketika manajer lebih

mengetahui informasi internal dan prospek perusahaan di masa yang akan

datang dibandingkan pemegang saham dan stakeholder lainnya. Ketika terdapat asimetri informasi, manajer dapat memberikan sinyal mengenai

kondisi perusahaan kepada investor guna memaksimalisasi nilai saham

perusahaan. Sinyal tersebut dapat dilakukan melalui pengungkapan

(disclosure) informasi akuntansi (Alim, 2004:180).

Aktivitas yang dilakukan investor di pasar modal ditentukan oleh

informasi yang mereka peroleh baik secara langsung (laporan publik) maupun

tidak langsung (insider trading). Oleh karena pelaku pasar modal mempunyai kemampuan yang terbatas terhadap persepsi masa yang akan datang, maka

timbul adanya asimetri informasi yang menimbulkan masalah adverse selection yang mendorong investor untuk menutupi kerugian dari pedagang terinformasi (informed trader) dengan meningkatkan spread-nya.

Penerbitan sejumlah pasar baru ke pasar akan menekan harga saham. Jika

jumlah saham baru yang diterbitkan sangat besar, tekanan harga ini tidak akan

memungkinkan investor mencetak uang. Kepercayaan terhadap tekanan harga

ini memberi implikasi bahwa saham baru akan menekan harga saham di

Jika harga saham jatuh karena meningkatnya penawaran, maka saham itu

akan menawarkan tingkat pengembalian hasil (return) yang lebih tinggi ketimbang saham lain, dan investor akan tertarik untuk melakukannya. (Prima

Yusi, 2002:73). Tingkat pengembalian hasil (return) yang dimaksud disini adalah cost of equity capital.

Harga saham yang menurun mengindikasikan bahwa saham tersebut tidak

aktif diperdagangkan. Apabila suatu saham tidak aktif diperdagangkan, maka

dealer akan lama menyimpan saham tersebut sebelum diperdagangkan. Hal ini akan mengakibatkan meningkatnya biaya kepemilikan dan pada akhirnya

meningkatkan tingkat bid ask spread. Hal ini didukung oleh penelitian Abdul Halim dan Nasuhi Hidayat (2000) dan Mukhlis Arif Harahap (2002) dalam

(Nany, 2004:24) yang menunjukkan bahwa return saham berpengaruh negatif terhadap bid ask spread.

Return saham suatu perusahaan memiliki hubungan yang positif dengan

abnormal returnnya. Hal ini didasarkan pada salah satu rumus yang digunakan menjelaskan mengenai abnormal return saham diperoleh dari selisih return

saham dengan expected return saham. Sehingga dapat ditarik kesimpulan bahwa harga saham perusahaan yang melakukan right issue akan terkoreksi nilainya menjadi lebih rendah dari harga pasar dikarenakan meningkatnya

penawaran akan mengakibatkan meningkatnya bid ask spread perusahaan walaupun tingkat pengembalian hasil (expected return) akan meningkat sehingga investor akan tertarik untuk menginvestasikan modalnya karena

Beberapa penelitian yang berkaitan diantaranya adalah pengaruh publikasi

right issue terhadap abnormal return saham di Bursa Efek Jakarta yang dilakukan oleh Taufiq (2002) dengan menggunakan metode paired sample t-test hasilnya menunjukkan bahwa publikasi right issue tidak mempunyai perbedaan terhadap variabilitas tingkat keuntungan. Rendahnya variabilitas

tingkat keuntungan menyebabkan abnormal return tidak berbeda secara nyata dengan abnormal return sebelum dan sesudah publikasi.

Diamond dan Verrechia (1991) dalam Komalasari dan Baridwan (2001)

menguraikan bahwa jika harga sekuritas pada tanggal t lebih tinggi (cost of capital-nya lebih rendah) karena adanya pengungkapan informasi privat maka pasar akan menjadi likuid pada tanggal t+1. Hal ini menyebabkan pedagang

besar mengambil posisi yang lebih besar pada tanggal t dengan harga tertentu.

Peningkatan permintaan ini menyebabkan harga saham meningkat pada

tanggal t, sehingga cost of capital-nya menurun.

Pengungkapan pengumuman right issue yang dilakukan menyebabkan jumlah informasi yang dinyatakan oleh suatu perdagangan besar akan

berkurang sehingga mengurangi dampak kerugian harga. Akibatnya, investor

berkeinginan untuk mengambil posisi yang lebih besar dalam saham

perusahaan tertentu dibandingkan saham lain. Hal ini akan meningkatkan

permintaan terhadap sekuritas perusahaan tersebut dan meningkatkan harga

saham perusahaan, sehingga cost of equity capital-nya akan menurun.

Penelitian selanjutnya dilakukan oleh Mohammad Nizarul Alim dan

meneliti mengenai right issue dan asimetri informasi menunjukkan bahwa informasi pengumuman right issue telah menyebabkan perubahan bid-ask spread yang signifikan untuk perbedaan sebelum dan sesudah pengumuman

right issue. Sedangkan perubahan antara periode sebelum dan pada saat pengumuman, serta periode pada saat dan sesudah pengumuman right issue, menunjukkan hasil yang tidak signifikan.

Penelitian yang dilakukan oleh Puput Tri Komalasari dan Zaki Baridwan

(2001) mengenai pengaruh informasi asimetri yang diukur dengan spread, terhadap cost of equity capital. Hasil dari pengujian tersebut menunjukkan bahwa terdapat hubungan positif antara informasi asimetri dengan cost of equity capital, yang berarti semakin kecil informasi asimetri yang terjadi diantara partisipan pasar modal, maka semakin besar ukuran perusahaan, maka

semakin kecil cost of equity capital yang ditanggung oleh perusahaan.

Penelitian Puput Tri Komalasari dan Zaki Baridwan (2001) senada dengan

hasil dari penelitian oleh Aida Ainul Mardiyah (2001) mengenai pengaruh

informasi asimetri dan disclosure terhadap cost of capital dengan menggunakan 72 sampel perusahaan yang didasarkan dengan metode

stratified random sampling. Hasil dari pengujian tersebut menunjukkan bahwa terdapat hubungan positif antara informasi asimetri dengan cost of equity capital, hal ini berarti semakin kecil informasi asimetri yang terjadi diantara partisipan pasar modal, maka semakin kecil cost of equity capital yang ditanggung oleh perusahaan serta mempunyai hubungan yang positif antara

Berdasarkan penelitian yang dilakukan oleh Mohammad Alim Alim dan

Andrik C.K mengenai “Right Issue dan Informasi Asimetri” yang mengkaitkan dengan penelitian Puput Tri Komalasari dan Zaki Baridwan

(2001) disebutkan bahwa informasi asimetri dapat mempengaruhi cost of equity capital. Sehingga disarankan untuk penelitian selanjutnya untuk menguji pengaruh informasi asimetri terhadap cost of equity capital dari adanya pengumuman right issue.

Oleh karena itu, Penyusun meneliti mengenai “Pengaruh Pengumuman

Right issue dan Asimetri Informasi terhadap Cost of Equity Capital”. Penelitian ini menggunakan sampel perusahaan-perusahaan yang terdaftar di

BEI yang mengumumkan right issue dalam periode waktu 2002-2006.

1. Identifikasi Masalah

Berdasarkan latar belakang tersebut, maka identifikasi masalah dalam

penelitian ini adalah :

a. Harga saham akan berfluktuasi setelah diumumkan right issue.

b. Suatu perusahaan yang melakukan kegiatan corporate action seperti

right issue dan stockspilt didalam pasar modal membutuhkan informasi yang merupakan salah satu komponen terpenting bagi para investor

untuk mengambil keputusan dalam berinvestasi.

c. Dengan perusahaan melakukan right issue akan menyebabkan harga saham terkoreksi atau mengalami penurunan atau kenaikan harga saham.

2. Pembatasan Masalah

Berdasarkan latar belakang tersebut, maka pembatasan masalah dalam

penelitian ini adalah:

a. Observasi dilakukan pada perusahaan go public yang melakukan penerbitan right issue di Bursa Efek Indonesia pada kurun waktu 5 tahun.

b. Pengamatan harga saham dilakukan dari t = -5 sebelum pengumuman

yang dianggap sebagai keadaan normal. Kemudian pengamatan

dilanjutkan sampai t = +5 setelah pengumuman, dimana t = 0 merupakan

waktu ketika right issue diumumkan.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan tersebut, maka permasalahan

yang akan dibahas adalah sebagai berikut:

1. Apakah terdapat perbedaan yang signifikan antara abnormal return

sebelum dan sesudah pengumuman right issue?

2. Apakah terdapat perbedaan bid ask spread yang signifikan sebelum dan sesudah pengumuman right issue?

3. Apakah terdapat perbedaan cost of equity capital yang signifikan sebelum dansesudah pengumuman right issue?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan yang akan dimaksud adalah:

a. Untuk menganalisis apakah terdapat perbedaan yang signifikan antara

abnormal return sebelum dan sesudah pengumuman right issue. b. Untuk menganalisis apakah terdapat perbedaan yang signifikan bid ask

spread sebelum dan sesudah pengumuman right issue.

c. Untuk menganalisis apakah terdapat perbedaan yang signifikan antara

cost of equity capital sebelum dan sesudah pengumuman right issue. d. Terdapat pengaruh yang signifikan abnormal return dan bid ask

spread terhadap cost of equity capital.

3. Manfaat Penelitian

a. Bagi Penulis

Memperluas informasi serta wawasan mengenai pasar modal di

Indonesia terutama mengenai right issue. a. Bagi Akademisi

Dapat menambah khasanah pustaka bagi ilmu pengetahuan

khususnya manajemen keuangan dan pasar modal.

b. Bagi Investor

Penelitian ini akan memberikan gambaran bagaimana kinerja

perusahaan yang melaksanakan right issue dengan memperhatikan

mampu berpikir rasional atas investasinya dalam saham emiten yang

melakukan right issue. c. Bagi Emiten

Penelitian ini diharapkan mampu memberi semacam pedoman agar

emiten dapat lebih baik mempersiapkan kondisi perusahaan

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pasar Modal di Indonesia

Pasar modal dalam pengertian sempit adalah suatu tempat dalam

pengertian fisik yang terorganisasi dengan efek-efek yang diperdagangkan

yang disebut bursa efek. Bursa efek (stock exchange) adalah suatu sistem terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukan

baik langsung maupun tidak langsung. Efek adalah setiap surat berharga yang

diterbitkan perusahaan, misalnya surat pengakuan hutang, commercial paper, saham, obligasi, tanda bukti hutang, right issue, dan warran (Rodoni, 2006:158).

Secara formal pasar modal dapat didefinisikan sebagai pasar untuk

berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa

diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang

diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta. (Husnan, 2001:3).

B. Pengertian Studi Peristiwa (Event Study)

kandungan informasi dan pengujian efisiensi pasar bentuk setengah kuat

merupakan dua pengujian yang berbeda.

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari

suatu pengumuman. Jika pengumuman mengandung informasi (information content), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya

perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur

dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi

akan memberikan abnormal return kepada pasar.

C. Pengertian Right Issue

Istilah right issue di Indonesia dikenal dengan hak memesan efek terdahulu, right issue mengeluarkan pengeluaran saham baru dalam rangka penambahan modal perusahaan, namun terlebih dahulu ditawarkan kepada

pemegang saham saat ini (existing shareholder).

Right issue pada hakikatnya merupakan hak memesan terlebih dahulu yang diberikan kepada investor saat ini untuk membeli saham baru yang

dikeluarkan emiten dalam rangka menghimpun dana segar. Dana tersebut

antara lain digunakan untuk pendanaan ekspansi usaha atau untuk memperkuat

struktur permodalan (Abdul halim, 2005:100). Karena bersifat hak dan bukan

pemegang saham dapat menjual haknya tersebut. Dengan demikian terjadilah

perdagangan atas right.

Pada pengertian right issue, berikut akan diuraikan beberapa pendapat mengenai right issue:

1. Menurut Dahlan Siamat, right adalah hak yang diberikan kepada pemegang saham lama untuk membeli tambahan saham baru yang

diterbitkan oleh suatu perusahaan.

2. Menurut Prof. Dr. Ahmad Rodoni, right issue merupakan hak bagi pemodal membeli saham baru yang dikeluarkan emiten. Karena

merupakan hak, maka investor tidak terikat untuk membelinya.

3. Berdasarkan kamus lengkap bisnis, right issue (penerbitan saham tambahan bagi pemegang saham lama), penjualan saham tambahan saham

(share) oleh perusahaan joint saham (joint stock company) pada pemegang saham (shareholder) yang ada pada harga yang sedikit dibawah harga pasar yang berlaku. Hak ini diberikan kepada pemegang saham yang ada

sesuai dengan proporsi kepemilikan saham mereka dan pemegang saham

dapat menjual haknya jika mereka tidak ingin mendapatkan saham

tambahan.

4. Menurut James C. Van Horne dan John M. Wachowizs (2007) right issue

adalah penjualan sekuritas baru dimana pemegang saham lama diberikan

keutamaan dalam pembelian sekuritas ini hingga sejumlah saham biasa

Right issue adalah upaya yang dilakukan oleh emiten untuk menghemat biaya emisi dan untuk menambah jumlah saham yang beredar. Umumnya

diharapkan penambahan saham yang beredar di pasar akan meningkatkan

frekuensi perdagangan saham tersebut atau dengan kata lain untuk

meningkatkan likuiditas saham. Tujuan perusahaan melakukan right issue

adalah untuk menambah modal perusahaan, perluasan investasi atau untuk

pembayaran utang. Right issue merupakan hak bagi pemegang saham lama untuk membeli saham baru yang dikeluarkan oleh emiten, biasanya

ditawarkan dengan harga yang lebih rendah dari harga pasar (Baridwan dan

Budiarto, 1999:92).

Harga saham perusahaan setelah emisi secara teoritis akan mengalami

penurunan. Hal tersebut wajar terjadi karena harga pelaksanaan lebih rendah

dari harga pasar. Apabila harga saham baru ditawarkan dengan harga yang

sama dengan harga saham lama, maka para pemodal mungkin akan berpikir

“untuk apa membeli saham baru di pasar perdana kalau dapat membeli saham

yang sama dengan harga yang sama pula di pasar sekunder?”. Karena itulah

harga saham baru akan lebih rendah dari harga saham lama (Suad Husnan,

2001:443).

Penerbitan sejumlah pasar baru ke pasar, secara temporer akan menekan

harga saham. Jika jumlah saham baru yang diterbitkan sangat besar, tekanan

harga ini tidak akan memungkinkan investor mencetak uang. Kepercayaan

terhadap tekanan harga ini memberi implikasi bahwa saham baru akan

Jika harga saham jatuh karena meningkatnya penawaran, maka saham itu

akan menawarkan tingkat pengembalian hasil (return) yang lebih tinggi ketimbang saham lain, dan investor akan tertarik untuk melakukannya. (Prima

Yusi, 2002:73).

Diamond dan Verrechia (1991) dalam Komalasari dan Baridwan (2001)

menguraikan bahwa jika harga sekuritas pada tanggal t lebih tinggi (cost of capital-nya lebih rendah) karena adanya pengungkapan informasi privat maka pasar akan menjadi likuid pada tanggal t+1. Hal ini menyebabkan pedagang

besar mengambil posisi yang lebih besar pada tanggal t dengan harga tertentu.

Peningkatan permintaan ini menyebabkan harga saham meningkat pada

tanggal t, sehingga cost of capital-nya menurun.

1. Dampak atas Right Issue

Dengan adanya right issue, maka jumlah saham yang beredar akan bertambah. Konsekuensi penambahan saham akibat kebijakan penerbitan right issue ini mempengaruhi kepemilikan pemegang saham lama apabila tidak melakukan konversi right-nya. Pemegang saham lama ini akan mengalami apa yang dikenal dengan istilah dilusi (dilution) yaitu penurunan persentase

kepemilikan saham. right issue tersebut. Harga saham perusahaan setelah emisi right secara teoritis akan mengalami penurunan. Umumnya harga saham akan terkoreksi dengan adanya right issue. Untuk mengukur berapa besar koreksi yang timbul harus memperhatikan informasi waktu, harga, dan rasio

Jadi, kapitalisasi pasar saham tersebut akan naik dalam persentase yang lebih

kecil daripada naiknya persentase jumlah saham yang beredar.

a. Jumlah right yang diperlukan untuk membeli selembar saham

Misalnya PT. XYZ memiliki modal ditempatkan dan disetor penuh

(outstanding stock) 100juta lembar. Nilai nominal Rp. 1000,-/lembar, harga saham dipasar Rp. 500,- dana masyarakat yang diinginkan melalui right issue

adalah 50M. Harga penawaran saham baru (subscription price) dalam right issue Rp. 4000,-/lembar.

Jumlah saham baru = Jumlah dana = 50 M = 12,5 M Harga penawaran 4000

Jumlah right = Jumlah saham lama = 100 M = 8 Jumlah saham baru 12,5 M

Jadi pemegang saham menyerahkan 8 right dan uang Rp. 4000/lembar. Dengan perbandingan saham lama : saham baru adalah 8 : 1.

b. Nilai Right

Harga penawaran yang ditetapkan dalam suatu right issue lebih rendah dari harga saham saat ini. Karena saham tersebut diberikan dengan discount

kepada pemegang saham. Jika investor tidak menggunakan exercise rightnya maka dapat menjualnya pada investor lain dengan nilai right tersebut. Tujuan diberikan discount adalah memberikan perlindungan terhadap kemungkinan jatuhnya harga saham.

Nilai pasar baru merupakan harga teoritis setelah diperdagangkan tanpa

memperoleh right atau pada saat dan setelah saham memasuki tanggal ex-right.

Harga teoritis = Px =

) ( ) ( ) ( 0 b a bxP axP s + + Dimana :

P0 = harga pada saat right (cum right price)

Ps = harga penawaran saham baru (subscription price)

Px = harga teoritis saham (theoritical exright price)

a : b = rasio saham lama : saham baru

Misalnya PT. XYZ yang melakukan penawaran umum terbatas (right

issue) dengan perbandingan 8 : 1 dengan harga Rp. 4.000,-. Harga pasar pada

penutupan tanggal cum right adalah Rp. 4.400,- perlembar. Berapa harga

teoritis saham pada ex right?

Harga teoritis = Px =

) ( ) ( ) ( 0 b a bxP axP s + +

= (1 x 4000) + (8 x 4400) ( 1 + 8 )

= Rp. 4355,-

Jadi, harga teoritis saham pada pada ex-right adalah sebesar Rp. 4.355,-

perlembar saham.

Nilai right sebelum tanggal ex-right yaitu harga pada saat diperdagangkan

Vr = nilai right

n = jumlah right

Nilai right saat dan setelah tanggal ex-right

n Ps Px Vr= −

Dimana :

Px = harga teoritis saham pada saat ex-right 2. Return saham

Return atau tingkat pengembalian adalah total keuntungan atau kerugian yang diterima selama periode tertentu karena melakukan investasi. Rumus

perhitungan return adalah perubahan nilai asset atau sekuritas dibagi dengan nilai awal atau harga pembelian asset atau sekuritas.

Rumus tingkat pengembalian (actual return) yang digunakan:

1 1

− −

− =

it it it

P P P Rit

Dimana:

Rit : Required return saham i pada periode t

Pt : Harga saham pada periode t

Pt-1 : Harga saham pada periode t-1

Return yang akan diperoleh para investor dari investasi saham di pasar modal adalah sebagai berikut:

b. Dividen, yaitu laba perusahaan yang akan dibagikan kepada pemegang

saham, pembayaran dividen bisa dalam bentuk uang tunai, saham atau

barang, namun yang paling umum adalah pembagian dividen dalam

bentuk uang tunai.

3. Abnormal Return

Abnormal return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi (return yang diharapkan oleh investor). Dengan demikian, return tidak normal (abnormal return) adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi.

Ada beberapa cara yang dapat dilakukan untuk mengukur abnormal

return, yaitu (Jogiyanto, 2000 : 416 dalam Kurniawan, 2006:12) adalah :

a. Model Disesuaikan Rata-rata ( Mean Adjusted Model )

Model ini beranggapan bahwa return ekspektasi bernilai konstan yang

sama dengan rata-rata return realisasi sebelumnya selama periode

estimasi. Menggunakan model ini, return ekspektasi suatu sekuritas pada periode tertentu diperoleh melalui pembagian return realisasi sekuritas tersebut dengan lamanya periode estimasi. Tidak ada patokan untuk

lamanya periode estimasi, periode yang umum dipakai biasanya berkisar

dari 100 sampai dengan 300 hari untuk mendapatkan data harian dan dari

b. Model Pasar ( Market Model )

Perhitungan return ekspektasi dengan model ini dilakukan melalui dua tahapan, yaitu :

1). Membentuk model ekspektasi dengan menggunakan data realisasi

selama periode estimasi return estimasi.

2). Menggunakan model ekspektasi ini untuk mengestimasi return

ekspektasi di periode jendela. Model ekspektasi dapat dibentuk

dengan teknik regresi OLS ( Ordinary Least Square ).

c. Model Disesuaikan Pasar ( Market-Adjusted Model )

Model ini beranggapan bahwa penduga yang terbaik untuk

mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan

periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

Market adjusted model dari Brown dan Warner (1985) dalam Husnul Khatimah, 2006:14 menyatakan bahwa :

Mt it it R R

AR = −

Dimana:

ARit : AbnormalReturn

Rit : Return saham i pada periode t

Rmt : Return pasar pada periode t

Abnormal return akan memberikan dampak kepada cost of equity

meningkat hal ini akan menjadi informasi yang baik (good news) bagi

investor sehingga cost of equity capitalnya juga akan meningkat. Dan

sebaliknya apabila abnormal return yang didapatkan oleh investor

menurun akan menjadi informasi yang tidak menguntungkan (bad news)

yang akan menyebabkan cost of equity capital perusahaan akan cenderung

menurun. Hal ini dikarenakan investor dalam mengambil keputusan

investasi dipengaruhi oleh informasi yang diperoleh dari pasar sehingga

mempengaruhi cost of equity capital.

D. Asimetri Informasi

Leland dan Pyle (1977) dalam (Manurung, 2004:25) mengemukakan

bahwa adanya asimetri informasi antara pemegang saham perusahaan dan

dewan direksi (termasuk manager perusahaan) mengenai keadaan perusahaan

dan dewan direksi memberikan corporate action kepada pihak luar atau

investor dan tindakkan tersebut merupakan signal kepada pihak lain.

Ketika terdapat asimetri informasi, semua investor akan berhadapan

dengan bid ask spread yang lebih besar dan kemungkinan berada pada sisi

yang salah dalam perdagangan. Akibatnya, mereka mengharapkan return yang

lebih tinggi sebagaimana ditunjukkan oleh Chiang dan Venkantesh (1998)

dalam Tejowinoto (2004:86). Ketika timbul asimetri informasi, keputusan

ungkapan yang dibuat oleh manajer dapat mempengaruhi harga saham sebab

asimetri informasi antara investor yang lebih terinformasi dan investor kurang

diharapkan dalam pasar untuk saham-saham perusahaan (Komalasari,

2002:65).

Pasar modal dikatakan efisien jika harga saham mencerminkan penuh

informasi yang tersedia (M. Taufik, 2002:54). Semakin cepat informasi baru

tercermin pada harga sekuritas, semakin efisien pasar modal tersebut. Dalam

pasar efisien, investor akan sulit untuk mendapatkan asimetri informasi yang

digunakan untuk memperoleh keuntungan diatas keuntungan yang diharapkan

(abnormal return).

Salah satu masalah yang dihadapi ketika mengukur asimetri informasi

adalah bahwa tingkat asimetri informasi diantara partisipan pasar tidak dapat

diobservasi secara langsung. Pengukuran terhadap asimetri informasi sering

kali diproksi dengan bid-ask spread, antara lain Greenstein dan Sami (1994),

Krinski dan Lee (1996), dan Raman dan Tripathy (1993). Secara umum

penelitian-penelitian tersebut menemukan bahwa ketersediaan informasi

akuntansi dapat mengurangi bid-ask spread. Bid-ask spread merupakan selisih

harga beli (permintaan) tertinggi dengan harga jual (penawaran) terendah

saham trader.

Bid ask spread ditentukan oleh dealer. Bid ask spread yang terlalu tinggi

akan menguntungkan dealer, namun bid ask spread yang terlalu tinggi akan

mengakibatkan saham tersebut kurang aktif diperdagangkan. Bid ask spread

yang terlalu rendah akan merugikan dealer, namun bid ask spread yang terlalu

rendah akan mengakibatkan saham tersebut menjadi lebih aktif

Adanya asimetri informasi akan menyebabkan para dealer berusaha lebih

untuk mendapatkan sinyal tertentu yang dapat dijadikan informasi dalam

rangka mengurangi ketidakpastian yang dihadapinya, sehingga biaya

informasi yang dibutuhkan cenderung tinggi, akibatnya tingkat spread juga

cenderung tinggi.

Menurut Efficient Market Hypothesis (EMH), hanya sekuritas yang

diperdagangkan di pasar telah merefleksikan semua informasi publik yang

tersedia di pasar sekuritas sehingga seoarang investor dapat menjual atau

membeli suatu sekuritas dalam jumlah yang besar dengan harga mendekati

harga pasar selama tidak ada informasi privat yang diketahuinya

(Srirahmawati, 2001:15).

Harga saham yang menurun mengindikasikan bahwa saham tersebut tidak

aktif diperdagangkan. Apabila suatu saham tidak aktif diperdagangkan, maka

dealer akan lama menyimpan saham tersebut sebelum diperdagangkan. Hal ini

akan mengakibatkan meningkatnya biaya kepemilikan dan pada akhirnya

meningkatkan tingkat bid ask spread. Hal ini didukung oleh penelitian Abdul

Halim dan Nasuhi Hidayat (2000) dan Mukhlis Arif Harahap (2002) dalam

Magdalena Nany (2004:24) yang menunjukkan bahwa return saham

berpengaruh negatif terhadap bid ask spread.

Diamond dan Verrecchia (1991) dalam Tejowinoto (2004:86)

menunjukkan bahwa dengan mengungkapkan informasi privat maka tuntutan

komponen adverse selection dari bid ask spread berkurang dan pada akhirnya

cost of equity capital (biaya modal) juga menurun.

E. Hubungan Pengumuman Right Issue dan Asimetri Informasi

Pada dasarnya para investor akan mengandalkan diri pada informasi yang

disediakan oleh perusahaan-perusaaan yang menerbitkan sekuritas (Suad

Husnan, 1994:19 dalam Alim, 2004:108). Informasi yang baik harus

mencerminkan kebenaran, kecepatan, dan kelengkapan dari informasi

tersebut.

Informasi yang dimiliki investor dapat diperoleh dari informasi yang

disediakan di publik atau diumumkan kepada publik, maupun informasi yang

diperoleh secara pribadi. Informasi tersebut akan memiliki makna atau nilai

bagi investor jika keberadaan informasi tersebut menyebabkan melakukan

transaksi di pasar modal, yang tercermin pada perubahan harga saham dan

volume perdagangan saham (Alim, 2004:108).

Jika harga saham jatuh, maka investor akan memilih untuk membeli saham

dengan menggunakan harga saham yang lebih murah dibandingkan harga

saham yang ditawarkan. (Safitriningrum, 2004:25).

Penelitian terhadap penerbitan saham baru umumnya menemukan bahwa

pengumuman penerbitan itu mengakibatkan penurunan harga saham

(Emery,1997 dalam Safitriningrum, 2004:25). Hal ini berkaitan dengan

signaling theory, karena asimetri informasi, hal ini biasanya dilakukan oleh

para manajer finance dimana mereka lebih mengetahui keadaan perusahaan

menentukan apakah saham baru mereka akan diterbitkan dengan harga yang

lebih murah atau lebih mahal dari saham yang telah beredar.

Right issue sebagai salah satu bentuk pengungkapan informasi akuntansi

yang mempengaruhi keberadaan asimetri informasi yang ditandai oleh

perubahan bid-ask spread (Alim, 2004:181). Pendapat kothare (1993) dalam

Prima Yusi, 2002:74) yaitu rentang antara harga beli jual akan meningkat

setelah pengumuman right issue. Perubahan ini dihubungkan dengan

perubahan dalam struktur kepemilikan perusahaan yang right. Penawaran

umum menyebabkan penyebaran yang besar dalam kepemilikan saham yang

mendorong untuk untuk mengkonsentrasikan kepemilikan. Semakin besar

selisihnya, berarti semakin tinggi volatilitas saham tersebut, sehingga return

yang diperoleh juga semakin membesar.

F. Pengertian Cost of Equity Capital

Cost of equity capital adalah besarnya rate yang digunakan oleh investor

untuk mendiskontokan deviden yang diharapkan diterima di masa yang akan

datang. (Yusbardini,1998:47). Cost of equity capital (biaya modal ekuitas)

adalah suatu rate tertentu yang harus dicapai perusahaan agar dapat memenuhi

imbalan yang diharapkan (expected return) oleh pemegang saham atas dana

yang ditanamkan pada perusahaan tersebut sesuai dengan resiko yang akan

diterima (Tejowinoto, 2004:85).

Biaya modal ekuitas adalah tingkat yang diminta atas investasi oleh para

pemegang saham perusahaan (Van Horne dan Wachowizs, 2007:122). Biaya

maupun secara eksternal melalui penjualan saham biasa. Secara teoritis, biaya

kedua-duanya bisa dianggap sebagai tingkat pengembalian minimum yang

harus dihasilkan perusahaan atas bagian yang dibiayai ekuitas dalam proyek

investasi, agar dapat membuat harga pasar saham biasa perusahaan tidak

berubah. Jika perusahaan berinvestasi pada berbagai proyek yang memiliki

pengembalian yang diharapkan lebih kecil daripada pengembalian yang

diminta, harga pasar saham tersebut akan turun dalam jangka panjang (Van

Horne dan Wachowizs, 2007:126).

Pada saat perusahaan berkembang maka pemilik perusahaan memerlukan

dana tambahan. Apabila dana tambahan diperoleh dengan pinjaman bank

maka pemilik harus menghitung return yang diharapkan agar ia tetap

memperoleh keuntungan setelah membayar bunga pinjaman. Return yang

diharapkan tersebut harus dapat lebih besar daripada rata-rata tertimbang cost

of equity dan cost of debt agar para pemilik dana yaitu pemegang saham dan

pemberi pinjaman dapat menerima kembali dananya sesuai dengan tingkat

resiko yang diterima.

Namun, jika perusahaan tersebut telah menjadi pemilik publik maka

penentuan cost of equity akan amat sulit karena masing-masing pemegang

saham/investor mempunyai expected return sesuai dengan risiko yang

diterimanya dengan menjadi pemegang saham pada perusahaan tersebut. Pada

kondisi ini maka perhitungan cost of equity yang dapat mencerminkan

expected return tersebut agar tidak menimbulkan kesalahan dalam keputusan

Menurut Ross et al. dalam menentukan cost of equity capital, terdapat dua

pendekatan, yaitu The Dividend Growth Model Approach dan The SML

(Security Market Line) Approach atau CAPM (Capital Asset Pricing Models)

(Juniarti, 2003:154). Dalam penelitian ini menggunakan pendekatan kedua

yaitu The SML (Security Market Line) Approach, yang lebih dikenal dengan

istilah CAPM (Capital Asset Pricing Models). Alasannya adalah pembahasan

mengenai pengaruh pengumuman right issue terhadap biaya ekuitas juga tidak

terlepas dari faktor risiko didalamnya dan penggunaan pendekatan ini tidak

dibatasi oleh pertumbuhan dividen yang konstan, sehingga dapat diterapkan

pada lingkungan yang lebih luas.

Puput Tri Komalasari dan Zaki Baridwan (2001) yang meneliti tentang

pengaruh informasi asimetri yang diukur dengan spread terhadap cost of

equity capital dan menggunakan pengumuman laba sebagai proksi dari

asimetri informasi. Hasil dari pengujian tersebut menunjukkan bahwa terdapat

hubungan yang positif antara asimetri informasi dengan cost of equity capital

yang berarti semakin kecil asimetri informasi yang terjadi maka akan semakin

kecil cost of equity capital yang ditanggung perusahaan.

Harga saham perusahaan yang lebih tinggi berarti cost of equity capital

yang lebih rendah dampak akhirnya adalah penurunan cost of capital

perusahaan. (Suad Husnan, 2001:236).

Apabila harga saham perusahaan yang melakukan right issue menurun

dengan adanya peningkatan asimetri informasi artinya cost of equity capital

adanya peningkatan asimetri informasi sehingga menyebabkan cost of equity

capital-nya juga akan naik yang berarti tingkat expected return pemegang

saham meningkat atau sebaliknya.

G. Penelitian Terdahulu

Beberapa penelitian terdahulu yang dilakukan diantaranya adalah:

1. Pengaruh publikasi right issue terhadap abnormal return saham di Bursa

Efek Jakarta tahun 1999-2001 dengan jumlah sampel 29 perusahaan yang

dilakukan oleh Taufiq (2002) menggunakan metode paired sample t-test

menunjukkan bahwa publikasi right issue tidak mempunyai pengaruh

terhadap variabilitas tingkat keuntungan. Rendahnya variabilitas tingkat

keuntungan menyebabkan abnormal return tidak berbeda secara nyata

dengan abnormal return sebelum dan sesudah publikasi.

2. Mohammad Alim Alim dan Andrik C.K (2004) yang meneliti mengenai

right issue dan asimetri informasi di Bursa Efek Jakarta dalam kurun

waktu Januari 1999 sampai dengan Juni 2002 dengan jumlah sampel

sebanyak 34 perusahaan menggunakan metode paired sample t-test

menunjukkan bahwa informasi pengumuman right issue telah

menyebabkan perubahan bid ask spread yang signifikan untuk perbedaan

sebelum dan sesudah pengumuman right issue. Sedangkan perubahan

antara periode sebelum dan pada saat pengumuman, serta periode pada

saat dan sesudah pengumuman right issue, menunjukkan hasil yang tidak

3. Puput Tri Komalasari dan Zaki Baridwan (2001) mengenai pengaruh

asimetri informasi yang diukur dengan spread, terhadap cost of equity

capital dengan jumlah sampel sebanyak 213 perusahaan. Pengujian

dilakukan dengan menggunakan analisis regresi berganda Hasil dari

pengujian tersebut menunjukkan bahwa terdapat hubungan positif antara

asimetri informasi dengan cost of equity capital, yang berarti semakin

kecil asimetri informasi yang terjadi diantara partisipan pasar modal, maka

semakin besar ukuran perusahaan, maka semakin kecil cost of equity

capital yang ditanggung oleh perusahaan.

4. Aida Ainul Mardiyah (2001) mengenai pengaruh asimetri informasi dan

disclosure terhadap cost of capital dengan menggunakan 72 sampel

perusahaan yang didasarkan dengan metode stratified random sampling.

Hasil dari pengujian tersebut menunjukkan bahwa terdapat hubungan

positif antara asimetri informasi dengan cost of equity capital, hal ini

berarti semakin kecil asimetri informasi yang terjadi diantara partisipan

pasar modal, maka semakin kecil cost of equity capital yang ditanggung

oleh perusahaan serta mempunyai hubungan yang positif antara size

perusahaan dengan disclosure.

5. Prima Yusi Sari (2002) meneliti mengenai right issue dan tingkat

keuntungan saham setelah cum date menyatakan bahwa pada t = 0, yaitu

pada saat ex date (sehari setelah cum date, dimana right tidak berlaku lagi)

maka terjadi average abnormal return (AAR) yang negatif dan signifikan

7.65% pada saat right tidak berlaku lagi (ex date). Secara statistik

nonparametrik memperlihatkan jumlah abnormal return yang negatif

sebanyak 54 peristiwa, artinya bahwa terjadi 54 peristiwa right issue yang

direspon negatif oleh pasar pada saat ex date. Secara kumulatif, baik pada

saat di sekitar ex date (short event window) maupun pada periode yang

lebih panjang (long event window), terdapat cumulative average abnormal

return yang negatif.

H. Kerangka Pemikiran

Berdasarkan perumusan masalah dan tujuan penelitian dimana sampel

perusahaan terdapat di Bursa Efek Indonesia (BEI) periode tahun 2002-2006

yang melakukan right issue. Dimana right issue merupakan salah satu

alternatif bagi perusahaan untuk mendapatkan dana yaitu dengan menawarkan

kembali saham pada investor melalui pasar modal.

Pengumuman right issue tidak memberikan pengaruh yang signifikan

terhadap tingkat keuntungan saham yang ditandai dengan tidak adanya

perbedaan rata-rata return dan abnormal return diseputar tanggal

pengumuman yang berarti bahwa pengumuman right issue tidak terlalu

berpengaruh terhadap tingkat keuntungan perusahaan walaupun terdapat

perbedaan namun secara statistik tidak signifikan. Dengan kata lain dapat

dinyatakan bahwa pengumuman right issue tidak mempunyai kandungan

informasi yang cukup yang menyebabkan perbedaan preferensi investor untuk

Menurut Kothare (1993) dalam Prima Yusi (2002:74) rentang harga beli

dan harga jual akan meningkat setelah pengumuman right issue. Perubahanini

dihubungkan dengan perubahan struktur kepemilikan saham perusahaan yang

menerbitkan right. Semakin besar selisih nya semakin tinggi volatilitas saham

tersebut sehingga return yang akan diperoleh juga semakin besar.

Dengan perusahaan melakukan right issue akan menyebabkan harga

saham terkoreksi atau mengalami penurunan atau kenaikan harga saham.

Sehingga akan mempengaruhi cost of equity capital yaitu suatu rate tertentu

yang harus dicapai perusahaan agar dapat memenuhi imbalan yang diharapkan

(expected return) oleh pemegang saham atas dana yang ditanamkan pada

perusahaan tersebut sesuai dengan risiko yang akan diterima.

Penelitian pertama menguji apakah ada perbedaan sebelum dan sesudah

pengumuman right issue dengan menggunakan uji beda sedangkan alat

analisis yang digunakan adalah uji wilcoxon. Sedangkan untuk penelitian

kedua menguji apakah terdapat pengaruh antara cumulatif abnormal return

dan bid ask spread terhadap cost of equity capital menggunakan analisis

regresi berganda.

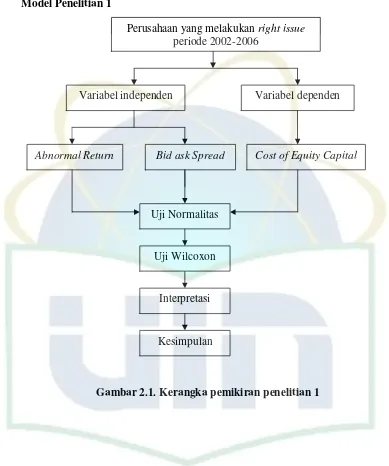

Model Penelitian 1

Gambar 2.1. Kerangka pemikiran penelitian 1

Perusahaan yang melakukan right issue periode 2002-2006

Abnormal Return Bid ask Spread Cost of Equity Capital

Variabel independen Variabel dependen

Uji Normalitas

Uji Wilcoxon

Interpretasi

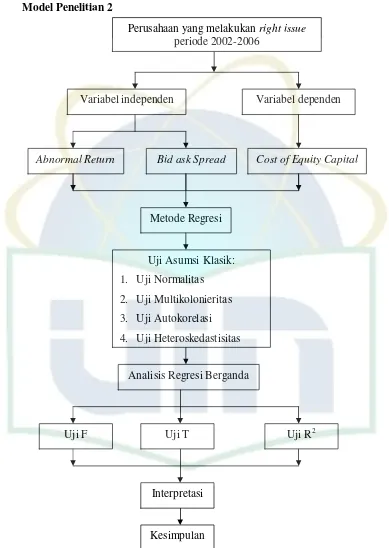

Model Penelitian 2

Gambar 2.2. Kerangka pemikiran penelitian 2

Abnormal Return Bid ask Spread Cost of Equity Capital

Variabel independen Variabel dependen

Metode Regresi

Uji Asumsi Klasik:

1. Uji Normalitas

2. Uji Multikolonieritas

3. Uji Autokorelasi

4. Uji Heteroskedastisitas

Analisis Regresi Berganda

Uji F

Perusahaan yang melakukan right issue periode 2002-2006

Uji T Uji R2

Interpretasi

I. Hipotesis Penelitian

Berdasarkan perumusan masalah dan tujuan penelitian maka hipotesis

yang akan digunakan dalam penelitian ini adalah:

1. H0 : µ1 = µ2 : Tidak terdapat perbedaan yang signifikan antara

abnormal return sebelum dan sesudah pengumuman

right issue.

2. H0 : µ1 = µ2 : Tidak terdapat perbedaan yang signifikan antara bid ask

spread sebelum dan sesudah pengumuman right issue.

3. H0 : µ1 = µ2 : Tidak terdapat perbedaan yang signifikan cost of equity

capital sebelum dan sesudah pengumuman right issue.

4. H0 : β1 = β2 = 0 : Tidak terdapat pengaruh yang signifikan abnormal

return dan bid ask spread terhadap cost of equity

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian mengenai “Analisis Pengaruh Pengumuman Right Issue dan

Asimetri Informasi terhadap Cost of Equity Capital” ini dilakukan di Bursa

Efek Indonesia (BEI) dengan menggunakan data sekunder yang meliputi harga

saham harian dan Indeks Harga Saham Gabungan (IHSG) harian, informasi

tanggal pengumuman saham-saham perusahaan yang melakukan right issue

pada tahun 2002-2006.

Peristiwa yang digunakan dalam penelitian ini adalah peristiwa right issue,

selama 11 hari, yaitu 5 hari sebelum pengumuman right issue, satu hari pada

saat right issue, serta 5 hari setelah pengumuman right issue. Alasan

menggunakan waktu peristiwa (event period) adalah untuk melihat perubahan

yang terjadi. Dipilih 5 hari sebelum dan 5 hari sesudah pengumuman right

issue dengan alasan waktu yang tepat untuk melakukan penelitian.

B. Metode Penentuan Sample

Populasi penelitian adalah perusahaan yang tercatat di Bursa Efek

Indonesia. Dalam penelitian ini penentuan sampel dilakukan dengan metode

purposive sampling, yaitu teknik penentuan sampel berdasarkan pertimbangan

tertentu dimana penentuan sample tergantung dari tujuan atau kepentingan

1. Perusahaan yang diteliti terdaftar di BEI yang mengumumkan right

issue pada tahun 2002-2006.

2. Perusahaan yang aktif selama periode pengamatan.

3. Pada saat periode pengamatan perusahaan yang melakukan corporate

action lain diluar right issue seperti stock split, saham bonus, dividen

saham dan seterusnya akan dikeluarkan dari sampel.

4. Perusahaan yang datanya tersedia lengkap untuk dianalisis.

Kriteria sampel penelitian untuk penelitian 2 adalah:

1. Kriteria sampel penelitian pertama

2. Harga saham perusahaan yang aktif selama periode pengamatan

Berdasarkan kriteria tersebut, sampel yang digunakan dalam penelitian ini

adalah sebanyak 50 perusahaan yang melakukan right issue selama periode

2002-2006. Berikut yang menjadi sampel penelitian :

Perusahaan yang melakukan right issue tahun 2002-2006 50

Data tidak lengkap (7)

Jumlah sampel penelitian 1 43

Harga saham tidak aktif (14)

Outlier (4)

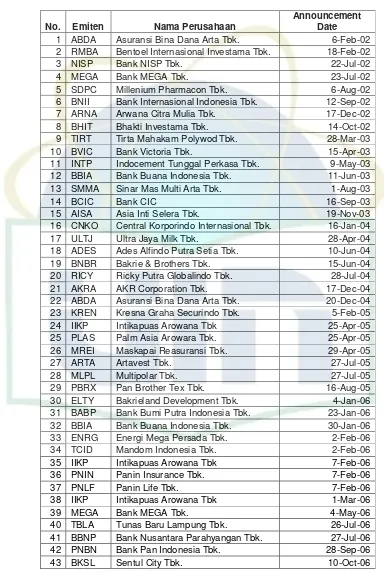

Tabel 3.1

Sampel perusahaan yang melakukan right issue tahun 2002-2006

No. Emiten Nama Perusahaan

Announcement Date

1 ABDA Asuransi Bina Dana Arta Tbk. 6-Feb-02

2 RMBA Bentoel Internasional Investama Tbk. 18-Feb-02

3 NISP Bank NISP Tbk. 22-Jul-02

4 MEGA Bank MEGA Tbk. 23-Jul-02

5 SDPC Millenium Pharmacon Tbk. 6-Aug-02

6 BNII Bank Internasional Indonesia Tbk. 12-Sep-02

7 ARNA Arwana Citra Mulia Tbk. 17-Dec-02

8 BHIT Bhakti Investama Tbk. 14-Oct-02

9 TIRT Tirta Mahakam Polywod Tbk. 28-Mar-03

10 BVIC Bank Victoria Tbk. 15-Apr-03

11 INTP Indocement Tunggal Perkasa Tbk. 9-May-03

12 BBIA Bank Buana Indonesia Tbk. 11-Jun-03

13 SMMA Sinar Mas Multi Arta Tbk. 1-Aug-03

14 BCIC Bank CIC 16-Sep-03

15 AISA Asia Inti Selera Tbk. 19-Nov-03

16 CNKO Central Korporindo Internasional Tbk. 16-Jan-04

17 ULTJ Ultra Jaya Milk Tbk. 28-Apr-04

18 ADES Ades Alfindo Putra Setia Tbk. 10-Jun-04

19 BNBR Bakrie & Brothers Tbk. 15-Jun-04

20 RICY Ricky Putra Globalindo Tbk. 28-Jul-04

21 AKRA AKR Corporation Tbk. 17-Dec-04

22 ABDA Asuransi Bina Dana Arta Tbk. 20-Dec-04

23 KREN Kresna Graha Securindo Tbk. 5-Feb-05

24 IIKP Intikapuas Arowana Tbk 25-Apr-05

25 PLAS Palm Asia Arowara Tbk. 25-Apr-05

26 MREI Maskapai Reasuransi Tbk. 29-Apr-05

27 ARTA Artavest Tbk. 27-Jul-05

28 MLPL Multipolar Tbk. 27-Jul-05

29 PBRX Pan Brother Tex Tbk. 16-Aug-05

30 ELTY Bakrieland Development Tbk. 4-Jan-06

31 BABP Bank Bumi Putra Indonesia Tbk. 23-Jan-06

32 BBIA Bank Buana Indonesia Tbk. 30-Jan-06

33 ENRG Energi Mega Persada Tbk. 2-Feb-06

34 TCID Mandom Indonesia Tbk. 2-Feb-06

35 IIKP Intikapuas Arowana Tbk 7-Feb-06

36 PNIN Panin Insurance Tbk. 7-Feb-06

37 PNLF Panin Life Tbk. 7-Feb-06

38 IIKP Intikapuas Arowana Tbk 1-Mar-06

39 MEGA Bank MEGA Tbk. 4-May-06

40 TBLA Tunas Baru Lampung Tbk. 26-Jul-06

41 BBNP Bank Nusantara Parahyangan Tbk. 27-Jul-06

42 PNBN Bank Pan Indonesia Tbk. 28-Sep-06

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yang

bersifat harian. Metode pengumpulan data yang digunakan dalam penelitian

ini adalah dengan menggunakan data sekunder atau studi kepustakaan dengan

cara:

1. Field Research

Untuk memperoleh data penulis mengadakan penelitian langsung ke Bursa

Efek Indonesia (BEI) untuk memperoleh data-data yang diperlukan

melalui pusat layanan informasi pada pusat referensi pasar modal.

2. Library Research

Penelitian ini dimaksudkan untuk mendapatkan literatur teori-teori yang

berkaitan dengan pasar modal, right issue, dan sumber informasi yang lain.

Sumber-sumber ini digunakan sebagai tinjauan pustaka untuk

menganalisis dan membahas permasalahan penelitian ini.

3. Internet Research

Penelitian dilakukan dengan cara pengambilan data dengan mengakses

melalui website diantaranya adalah seperti www.google.com,

www.idx.co.id, www.bi.go.id, www.lib.ui.ac.id, dan lainnya.

Berikut ini adalah data yang digunakan antara lain:

1. Nama perusahaan yang melakukan right issue antara tahun 2002 sampai

tahun 2006 yang diperoleh dari Bursa Efek Indonesia.

2. Tanggal pengumuman right issue masing-masing perusahaan yang

3. Data harga saham (closing price) masing-masing perusahaan pada 5 hari

sebelum pengumuman right issue, 1 hari pada saat pengumuman right

issue, dan 5 hari setelah pengumuman right issue.

4. Data transaksi harian berupa bid price, offer price pada 5 hari sebelum

pengumuman right issue, 1 hari pada saat pengumuman right issue, dan

5 hari setelah pengumuman right issue.

5. Data Indeks Harga Saham Gabungan (IHSG) harian untuk

masing-masing perusahaan serta tingkat suku bunga SBI.

D. Metode Analisis Data

Penelitian pertama menggunakan teknik analisis data yaitu dengan

menggunakan analisis compare means, wilcoxon sign test. Model analisis ini

dipilih karena penelitian dirancang untuk meneliti apakah terdapat perbedaan

sebelum dan sesudah pengumuman right issue.

Penelitian kedua menggunakan cara analisis regresi berganda (multiple

regression analysis) dimana CEC (Cost of Equity Capital) sebagai variabel

terikat sedangkan spread dan CAR (Cumulative Abnormal Return) sebagai

variabel bebasnya. Model penelitian sebagai berikut:

CECi = a+β1CAR+β2Spread+εi

Adapun metode analisis yang digunakan adalah sebagai berikut:

1. Uji Normalitas

Untuk menguji apakah dalam sebuah model mempunyai distribusi data

normal atau tidak. Model yang baik adalah distribusi data normal atau

Lianawati, 2005:21). Untuk mengetahui apakah model itu mengalami

masalah normalitas atau tidak, dapat dideteksi dengan melihat penyebaran

data pada sumbu diagonal dari grafik. Dasar pengambilan uji normalitas

adalah:

a. Jika data menyebar disekitar garis diagonal dan meliputi arah garis

diagonal, maka model diasumsikan normal.

b. Jika data menyebar jauh dari garis normal atau tidak mengikuti arah

garis diagonal, maka model diasumsikan tidak normal.

Uji kolmogorov-Smirnov adalah uji normalitas data sebelum pelaksanaan

pengujian hipotesis yang juga merupakan ukuran ketepatan (goodness of

fit) suatu distribusi frekuensi teoritis (frekuensi harapan). Nilai

kolmogorov-smirnov dihitung dalam pengujian statistik diberi simbol Dn

yang dapat diperoleh dengan menggunakan formula sebagai berikut:

(

Fe Fo)

Max

Dn= −

Dn adalah deviasi absolut tertinggi berupa selisih antara frekuensi harapan

(fe) dan frekuensi observasi (fo).

Untuk menguji normalitas data, ada ketentuan yang perlu diperhatikan,

yaitu: (Wijaya, 2003:13 dalam Fithrory, 2005: 32 dalam Muharani,

2008:47)

a. H0 : Data terdistribusi dengan normal

H1 : Data terdistribusi dengan tidak normal

b. Taraf nyata adalah 0,05

Kriteria pengujian:

H0 diterima jika P-value > significantα 0,05 yang berarti data terdistribusi

normal.

2. Uji Paired Sample T-test

Uji paired sample t-test digunakan untuk menentukan ada tidaknya

perbedaan rata-rata dua sampel bebas (Nugroho, 2005:29). Paired sample

T-test yaitu untuk menguji apakah terdapat perbedaan rata-rata dua sampel

yang berhubungan atau sering disebut sampel berpasangan yang berasal

dari populasi yang memiliki rata-rata (mean) sama (Syahri, 2002:117).

Adapun rumus t untuk Paired sample T-test:

n Sd

d thitung=

d

X X

d = 1−

d=

n d

1 )

( 2

2

− − =

n n

d d

Sd

Dimana Sb = standard error dua rata-rata yang berhubungan

b b S