PENGARUH KUALITAS PRODUK DAN KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH TABUNGAN HAJI PADA

PT. BNI SYARIAH Tbk CABANG JAKARTA TIMUR

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum

untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

OLEH :

LAILATUL ZULFAH NIM : 104046101683

KONSENTRASI PERBANKAN SYARI’AH

PROGRAM STUDI MUAMALAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH KUALITAS PRODUK DAN KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH TABUNGAN HAJI PADA

PT. BNI SYARIAH Tbk CABANG JAKARTA TIMUR

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum

untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

Lailatul Zulfah

NIM : 104046101683

Di bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yayan Sofyan, M.Ag Asmawi, M.Ag

NIP. 150 277 911 NIP. 150 282 394

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 12 Desember 2008

PENGESAHAN PANITIA UJIAN

Skripsi berjudul PENGARUH KUALITAS PRODUK DAN KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH TABUNGAN HAJI PADA PT. BNI SYARIAH Tbk CABANG JAKARTA TIMUR telah diajukan dalam Sidang Munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah pada 12 Desember 2008. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 12 Desember 2008

Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. DR. H. Muhammad Amin Suma, SH, MA, MM

NIP. 150 210 422

PANITIA UJIAN

1. Ketua : Dr.Euis Amalia, M.Ag (...) NIP. 150 289 264

2. Sekretaris : Dr.Euis Amalia, M.Ag (...) NIP. 150 289 264

3. Pembimbing I : Dr. Yayan Sofyan, M.Ag (...) NIP. 150 277 911

4. Pembimbing II : Asmawi, M.Ag (...) NIP. 150 282 394

5. Penguji I : Dr. Afifi Fauzi Abbas, MA (...) NIP.150 210 421

KATA PENGANTAR

Rasa syukur serta rangkaian puji senantiasa penulis panjatkan kepada Tuhan

Pengatur dan Pemelihara Alam Semesta, Allah yang Maha Kuasa. Atas kehendak dan

kuasa-Nya, penulis dapat menyelesaikan skripsi ini. Shalawat serta salam sepatutnya

tiada henti kita panjatkan kepada uswah kita, Nabi Muhammad SAW, suri tauladan

dalam setiap aktivitas kehidupan beserta keluarga dan para sahabatnya.

Dalam proses penyusunan skripsi ini, penulis banyak menemui hambatan dan

cobaan. Namun, penulis berusaha menghadapinya dengan ikhtiar dan tawakkal.

Alhamdulillah atas rahmat Allah SWT, serta berkat doa dan dukungan orang tua,

keluarga, sahabat serta teman-teman segala hambatan dan cobaan dapat penulis

hadapi. Karena itulah, dari lubuk hati yang paling dalam, penulis mengucapkan

terima kasih yang tulus dan tak terhingga kepada segenap pihak yang telh membantu

dan memberikan dukungan baik moril maupun materil dalam penyelesaian skripsi ini.

Sebagai rasa syukur, penulis mengucapkan terima kasih yang sedalam-dalamnya

kepada :

1. Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Jakarta,

Bapak Prof. DR. H. Muhammad Amin Suma, SH, MA, MM.

2. Ketua Program Studi Muamalat, Ibu Dr. Euis Amalia, M.Ag, dan Sekretaris

Program Studi Muamalat, Bapak Ah. Azharuddin Lathif, M.Ag.

3. Dosen pembimbing, Bapak Dr. Yayan Sofyan, M.Ag dan Bapak Asmawi, M.Ag,

yang telah membimbing, memberikan arahan, koreksi, saran, ilmu pengetahuan

dan pengalamannya hingga penulisan skripsi ini terselesaikan.

4. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta yang dengan penuh kesabaran dan keikhlasan memberikan ilmunya

5. Sekjen IAEI, Bapak Drs. Agustianto, MA yang telah memberikan banyak ilmu

dan pengalaman yang tentunya sangat membantu penulis dalam menyelesaikan

skripsi ini.

6. Pimpinan beserta staf perpustakaan Fakultas Syariah dan Hukum Universitas

Islam Negeri (UIN) Jakarta dan perpustakaan Umum Daerah Propinsi DKI

Jakarta, yang telah memberikan fasilitas untuk memenuhi studi pustaka.

7. Pemimpin Bidang Operasional, Bapak Agam Ayatullah, dan Penyelia Umum dan

Akuntansi BNI Syariah Kantor Cabang Jakarta Timur, Ibu Yul Azmi, yang telah

memberikan kesempatan kepada penulis untuk mengadakan penelitian di BNI

Syariah Cabang Jakarta Timur.

8. Pimpinan KLS Capem Kalimalang, Bapak M. Kaharuddin Yasin, yang telah

memberikan informasi kepada penulis.

9. Rasa ta’zhim dan terima kasih yang tak terhingga kepada Ayahanda Nasruddin,

dan Ibunda Hawilah yang tak kenal lelah berjuang dan berkorban untuk

memberikan yang terbaik, perhatian serta cinta dan kasih sayang yang tak pernah

henti. Setiap untaian doa yang ayah dan mama panjatkan merupakan sumber

kekuatan bagi ananda untuk menjalani hidup dan mencapai masa depan.

10.Yang tersayang nenekku Fatimah dan Hj. Siti Romlah, kakakku A. Marzuki dan

Azimatu Diana dan adikku M. Ilham yang tak henti memberi doa, cinta dan

dukungan sepenuh hati serta selalu memberikan cahaya inspirasi dalam melewati

setiap langkah kehidupanku dan selalu memberikan motivasi dan menghiasi

hari-hari penulis dengan keceriaan, canda dan tawa. Love you all.

11.Keponakanku yang lucu-lucu, Hilla Fika Mawaddah dan Fina Suraya Kamila

yang selalu menjadi penghibur hatiku dan menghiasi hari-hari penulis dengan

penuh keceriaan, canda dan tawa.

12.Orang terdekat penulis, ”Abang” yang selalu setia menemani dan mendampingi

penulis serta memberikan doa dan motivasi yang tiada henti. Love you so much.

13.Bapak Mulyadi dari KBIH Bani Saleh dan Bapak Sudrajad dari KBIH Al-Jazeera

14.Teman-temanku seangkatan dan seperjuangan Perbankan Syariah 2004 khususnya

Perbankan Syariah D “Bocah Rusuh”, Ita, Nenk, Phita, Syarah, Ila, Nury, Dcy,

Syemi, Isya, Yana, Oji, Jihad, Gilang, Zidni, Iwek, Atep, Ucup, Amien, Audy,

Riyan, Slamet, Fajar, Hakim, Didi yang selalu memberikan kebersamaan, tawa

canda yang akan selalu berbekas di hatiku dan akan selalu kurindukan. Sebuah

kebahagian bisa menjadi bagian dari kalian dan melewati satu fase kehidupan

bersama kalian.

15.Teruntuk sahabatku Rikza Nirmala (Ieza), Halimah dan Rodhiya yang selalu

berbagi dalam suka dan duka, yang selalu setia mendengarkan keluh kesah

penulis, dan selalu siap membantu penulis ketika dalam kesulitan. Terima kasih

atas semuanya, atas doa dan semangat yang diberikan kepada penulis. Semoga

kebersamaan kita takkan hilang seiring bergulirnya waktu.

16.Semua pihak yang telah memberikan bantuan kepada penulis dalam

menyelesaikan skripsi ini.

Kesempurnaan hanyalah milik Allah, karena itu penulis menyadari bahwa

skripsi ini tentunya masih jauh dari sempurna. Namun demikian segala kritik dan

saran bagi penyempurnaan skripsi ini sangat penulis harapkan.

Akhir kata, semoga Allah membalas kebaikan mereka yang telah membimbing

dan membantu penulis dalam penyelesaian skripsi ini dan semoga skripsi ini dapat

bermanfaat bagi pihak-pihak yang memerlukannya.

Jakarta, 12 Desember 2008

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI iv

DAFTAR TABEL vi

DAFTAR GAMBAR ix

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Pembatasan dan Perumusan Masalah 7

C. Tujuan dan Manfaat Penelitian 8

D. Tinjauan Studi Terdahulu 9

E. Definisi Operasional Variabel Penelitian 13

F. Variabel Penelitian 15

G. Hipotesis 16

H. Metode Penelitian 16

I. Sistematika Penulisan 27

BAB II PERSPEKTIF TEORITIS TENTANG PRODUK, PELAYANAN DAN KEPUASAN NASABAH

A. Produk 29

B. Pelayanan 34

C. Kepuasan Nasabah 41

BAB III TABUNGAN HAJI DI BNI SYARIAH

A. Profil BNI Syariah 48

BAB IV HASIL DAN PEMBAHASAN

A. Gambaran Umum Responden 65

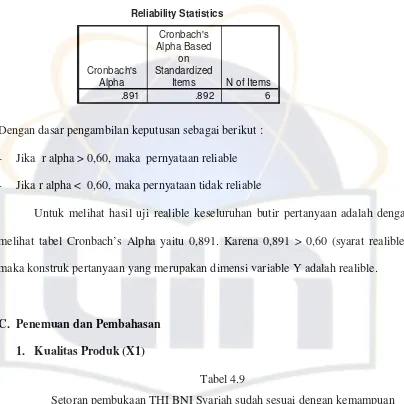

B. Uji Validitas dan Reliabilitas Instrumen 69

C. Penemuan dan Pembahasan 74

D. Uji Asumsi Klasik 102

E. Uji Hipotesis 106

BAB V PENUTUP

A. Kesimpulan 112

B. Saran 113

DAFTAR PUSTAKA 114

DAFTAR TABEL

1. Tabel 1.2 Instrumen Penelitian ... 13

2. Tabel 4.1 Identitas Responden Berdasarkan Jenis Kelamin ... 65

3. Tabel 4.2 Identitas Responden Berdasarkan Usia... 66

4. Tabel 4.3 Identitas Responden Berdasarkan Status Pekerjaan ... 67

5. Tabel 4.4 Identitas Responden Berdasarkan Pendidikan Terakhir ... 67

6. Tabel 4.5 Identitas Responden Berdasarkan Penghasilan Rata-Rata Sebulan... 68

7. Tabel 4.6 Hasil pengujian Validitas Variabel Kualitas Produk ... 70

8. Tabel 4.7 Hasil pengujian Validitas Variabel Kualitas Pelayanan ... 72

9. Tabel 4.8 Hasil pengujian Validitas Variabel Kepuasan... 73

10.Tabel 4.9 Setoran THI BNI Syariah sudah sesuai dengan kemampuan Nasabah ... 74

11.Tabel 4.10 Bank Memberikan Keuntungan Bagi Hasil Yang Menarik .. 75

12.Tabel 4.11 Kemudahan untuk memperoleh kepastian nomor porsi keberangkatan... 76

13.Tabel 4.12 Kemudahan dalam melakukan transaksi tabungan haji ... 76

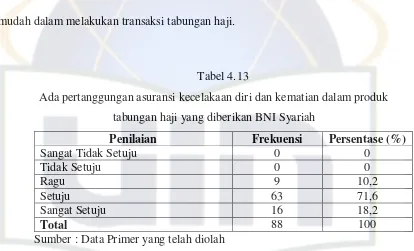

14.Tabel 4.13 Pertanggungan asuransi kecelakaan diri dan kematian... 77

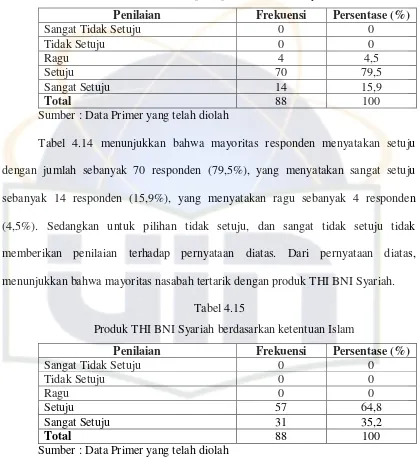

15.Tabel 4.14 Ketertarikan nasabah pada produk THI BNI Syariah ... 78

16.Tabel 4.15 Produk THI BNI Syariah berdasarkan ketentuan Islam... 78

17.Tabel 4.16 Produk THI BNI Syariah memenuhi kebutuhan nasabah ... 79

18.Tabel 4.17 Produk THI BNI Syariah dapat mendorong niat ibadah haji nasabah ... 80

19.Tabel 4.18 Produk tabungan haji berdampak baik bagi nasabah/calon haji ... 80

21.Tabel 4.20 Souvenir yang diberikan BNI Syariah memenuhi kebutuhan

nasabah... 82

22.Tabel 4.21 Produk THI BNI Syariah unggul dengan sistem online BNI ... 82

23.Tabel 4.22 Pada produk THI BNI Syariah bebas dari biaya

administrasi ... 83

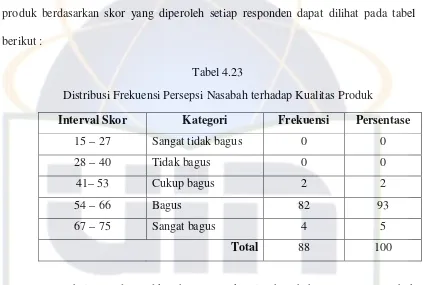

24.Tabel 4.23 Distribusi Frekuensi Persepsi Nasabah Kualitas ... 84

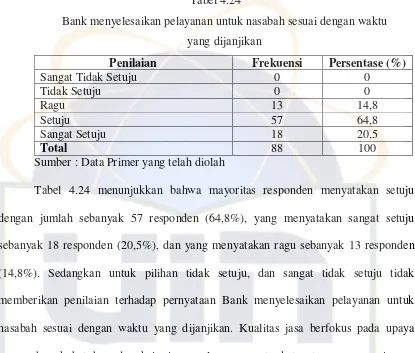

25.Tabel 4.24 Bank menyelesaikan pelayanan untuk nasabah sesuai

dengan waktu yang dijanjikan ... 85

26.Table 4.25 Bank akan segera membantu menyelesaikan masalah yang

dihadapi oleh nasabah ... 86

27.Table 4.26 Bank selalu mengupayakan pencatatan yang akurat dan

bebas kesalahan ... 86

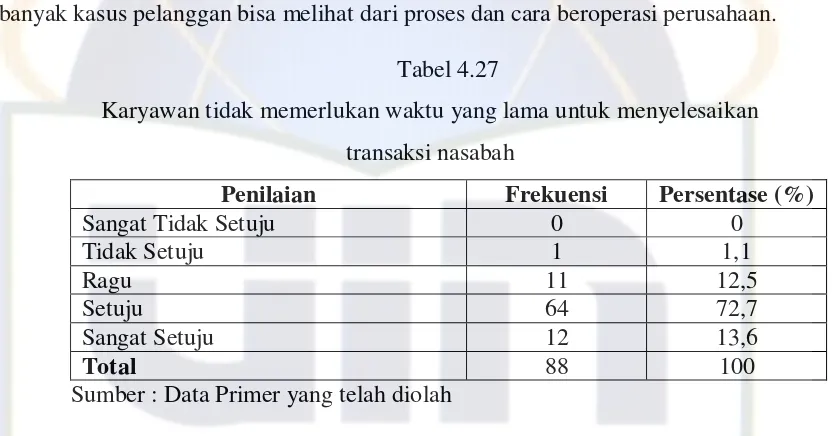

28.Table 4.27 Karyawan tidak memerlukan waktu yang lama untuk

menyelesaikan transaksi nasabah ... 87

29.Table 4.28 Kemampuan karyawan dalam membantu dan

memperhatikan saran dan keluhan nasabah ... 88

30.Table 4.29 Karyawan bank selalu bersedia membantu nasabah... 88

31.Table 4.30 Lokasi yang strategis dan dengan sistem yang

terkomputerisasi yang dimiliki BNI Syariah memberikan

kenyamanan pada nasabah dalam bertransaksi ... 89

32.Table 4.31 Karyawan selalu bersikap profesional dan ramah,

tersenyum serta mengucapkan salam dan terima kasih ... 90

33.Table 4.32 Karyawan bank mampu menjawab semua pertanyaan

nasabah... 91

34.Table 4.33 Karyawan ramah dan cakap dalam berkomunikasi ... 91

35.Table 4.34 BNI Syariah memiliki karyawan yang memberikan

36.Table 4.35 Fasilitas dan produk yang diberikan oleh BNI Syariah

adalah untuk memenuhi kebutuhan yang diinginkan

nasabahnya ... 93

37.Table 4.36 Gedung BNI Syariah bagus dan mendukung ... 93

38.Table 4.37 Akses ke lokasi mudah... 94

39.Table 4.38 Ruang pelayanan bersih, tenang dan nyaman ... 95

40.Table 4.39 Penampilan karyawan bank selalu rapi... 96

41.Tabel 4.40 Distribusi Frekuensi Persepsi Nasabah Kualitas Pelayanan . 97 42.Table 4.41 Nasabah puas akan pelayanan BNI Syariah ... 97

43.Table 4.42 Nasabah akan mengatakan hal yang positif tentang produk THI BNI Syariah... 98

44.Table 4.43 Nasabah Menyukai Produk yang Ditawarkan BNI Syariah.. 99

45.Table 4.44 Nasabah merekomendasikan dan mendorong orang lain untuk menggunakan produk THI BNI Syariah ... 99

46.Table 4.45 Nasabah merekomendasikan dan mendorong orang lain untuk menggunakan jasa BNI Syariah... 100

47.Table 4.46 Menjadikan Bank BNI Syariah sebagai pilihan pertama bila ingin menggunakan jasa bank ... 101

48.Tabel 4.47 Distribusi Frekuensi Tingkat Kepuasan Nasabah ... 102

49.Tabel 4.48 Hasil Uji Multikolinearitas... 104

50.Tabel 4.49 Hasil Uji Autokorelasi ... 104

51.Tabel 4.50 Uji Koefisien Determinasi... 107

52.Tabel 4.51 Uji t Hitung... 108

53.Tabel 4.52 Uji F Hitung... 110

DAFTAR GAMBAR

1. Gambar 2.1 Konsep Kepuasan Pelanggan ... 42

2. Gambar 3.1 Perkembangan BNI Syariah ... 49

3. Gambar 3.2 Struktur Organisasi ... 52

4. Gambar 4.1 Uji Normalitas ... 103

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perbankan syariah di Indonesia kini telah memasuki babak

baru. Pertumbuhan industri perbankan syariah telah bertranformasi dari hanya

sekedar memperkenalkan suatu alternatif praktik perbankan syariah menjadi

bagaimana bank syariah menempatkan posisinya sebagai pemain utama dalam

percaturan ekonomi di tanah air. Bank syariah memiliki potensi besar untuk menjadi

pilihan utama dan pertama bagi nasabah dalam pilihan transaksi mereka. Hal itu

ditunjukkan dengan akselerasi pertumbuhan dan perkembangan perbankan syariah di

Indonesia.1 Program akselerasi akan mendongkrak pertumbuhan perbankan syariah

sebagaimana ditargetkan oleh Bank Indonesia bahwa jumlah asset perbankan syariah

sampai tahun 2008 mencapai 5% dari total asset perbankan nasional. Dengan

program tersebut, tampaknya persaingan dalam bisnis perbankan syariah semakin

ketat. Hal ini tidak hanya terlihat dari berbagai macam produk atau bisa dikatakan

sebagai ”perang produk” yang diberikan kepada nasabah akibat bertambahnya unit

perbankan syariah yang melayani berbagai produk dengan kelebihan dan keunggulan

1

Merza Gamal, ”Tantangan Bank Syariah ke Depan”, artikel diakses pada 22 Juni 2008 dari

tersendiri, tetapi juga berupa peningkatan pelayanan terhadap para nasabah untuk

mencapai kepuasan yang diharapkan.

Menurut Levit, syarat yang harus dipenuhi oleh suatu badan usaha agar dapat

sukses dalam persaingan adalah berusaha mencapai tujuan untuk menciptakan dan

mempertahankan pelanggan. Atas dasar itu maka setiap badan usaha berlomba-lomba

menghasilkan dan menyampaikan barang dan jasa yang diinginkan konsumen dengan

harga yang pantas dan berkualitas. Dengan demikian, setiap badan usaha harus dapat

memahami perilaku konsumen pada pasar sasarannya, karena kelangsungan hidup

badan usaha sebagai organisasi yang berusaha memenuhi kebutuhan dan keinginan

para konsumen sangat tergantung pada perilaku konsumen. Melalui pemahaman

perilaku konsumen, pihak manajemen perusahaan dapat menyusun strategi dan

program yang tepat dalam rangka memanfaatkan peluang yang ada agar dapat

mengungguli para pesaingnya.2

Badan usaha harus berpusat perhatian pada pelanggan yakni perusahaan yang

memfokuskan pada pengembangan pelanggan dalam merancang strategi pemasaran

dan menyerahkan nilai superior kepada pelanggan sasarannya. Maka perusahaan

berusaha membangun pelanggan, bukan hanya membangun atau menciptakan produk

semata. Produk jasa yang berkualitas mempunyai peranan penting untuk membentuk

kepuasan pelanggan. Semakin berkualitas barang dan jasa yang diberikan, maka

kepuasan yang dirasakan oleh pelanggan semakin tinggi. Bila kepuasan pelanggan

2

semakin tinggi, maka dapat menimbulkan keuntungan bagi badan usaha tersebut.

Karena pelanggan yang puas akan terus melakukan pembelian.

Dewasa ini perhatian terhadap kepuasan maupun ketidakpuasan pelanggan

telah semakin besar. Semakin banyak pihak yang menaruh perhatian terhadap hal ini.

Pihak yang paling banyak berhubungan dengan kepuasan/ketidakpuasan pelanggan

adalah pemasar, konsumen, dan peneliti prilaku konsumen.

Persaingan yang semakin ketat, dimana semakin banyak produsen yang

terlibat dalam pemenuhan kebutuhan dan keinginan konsumen, menyebabkan setiap

perusahaan harus menempatkan orientasi pada kepuasan pelanggan sebagai tujuan

utama. Hal ini tercermin dari semakin banyaknya perusahaan yang menyertakan

komitmennya terhadap kepuasan pelanggan dalam pernyataan misinya, iklan,

maupun public relations release. Dewasa ini semakin diyakini bahwa kunci utama

untuk memenangkan persaingan adalah memberikan nilai dan kepuasan kepada

pelanggan melalui penyampaian produk dan jasa berkualitas dengan harga bersaing.3

Kepuasan pelanggan merupakan tingkat perasaan seseorang setelah

membandingkan kinerja (hasil) yang ia rasakan dibandingkan dengan harapannya.4

Pada dasarnya kepuasan dan ketidakpuasan konsumen atas produk/jasa akan

berpengaruh terhadap pola prilaku selanjutnya. Hal ini ditunjukkan pelanggan setelah

terjadi proses pembelian atau purna penggunaan jasa. Apabila konsumen merasa

3

Ibid., h.23

4

puas, maka kemungkinan besar akan kembali membeli atau menggunakan jasa yang

sama. Konsumen yang puas juga cenderung akan memberikan referensi yang baik

terhadap produk/jasa kepada orang lain. Namun, jika konsumen tidak puas, ia akan

melakukan tindakan pengembalian produk dan penghentian penggunaan jasa.

Bank sebagai lembaga keuangan perlu mengkomunikasikan produk yang

mereka tawarkan. Hal ini dilakukan agar masyarakat mengetahui dan memiliki minat

membeli manfaat atas produk yang ditawarkan sesuai dengan kebutuhan dan

keinginannya.

BNI Syariah merupakan salah satu bank yang mengeluarkan

produk-produknya berdasarkan prinsip syariah. Salah satu produk-produknya adalah tabungan haji.

Tabungan haji adalah tabungan yang menggunakan prinsip mudharabah yaitu

simpanan pihak ketiga yang penarikannya hanya dapat dilakukan pada saat nasabah

akan menunaikan ibadah haji atau pada saat tertentu sesuai dengan yang

diperjanjikan. Simpanan ini menerapkan imbalan dengan sistem bagi hasil

mudharabah.

Melaksanakan haji merupakan salah satu rukun Islam yang kelima yang

diwajibkan kepada seluruh umat manusia yang beragama Islam bagi yang mampu,

untuk itu diperlukannya dana yang cukup dan aman untuk menunaikan salah satu

rukun Islam tersebut. Menunaikan ibadah haji bagi kebanyakan orang Indonesia

adalah suatu pekerjaan yang tidak mudah. Ia memerlukan kemauan yang kuat dan

kemampuan yang memadai. Ada banyak orang yang sudah mampu tetapi belum

belum mempunyai kemampuan yang cukup. Oleh karena itu, pergi menunaikan

ibadah haji bagi rata-rata orang Indonesia saat ini dirasakan sebagai keuntungan

besar.

Sekarang ini banyak perusahaan yang membuka biro perjalanan haji, begitu

juga dengan perbankan syariah. Sesuai dengan Undang-undang Nomor 17 Tahun

1999 pasal 10 ayat 1 pembayaran Biaya Penyelenggaraan Ibadah Haji (BPIH)

dilakukan kepada rekening Menteri Agama melalui bank pemerintah dan/atau bank

swasta yang ditunjuk oleh Menteri Agama setelah mendapat pertimbangan Gubernur

Bank Indonesia, pada tahun 2006 yaitu Bank BNI, Bank BRI, Bank Mandiri, Bank

Mandiri Syariah, Bank Muamalat, BUKOPIN, Bank DKI, Bank NTB, Bank Sulsel,

Bank Sultra, Bank Kalsel, Bank Riau, Bank Kaltim, Bank Sumsel, Bank Sumut, Bank

Sumbar, Bank Aceh, Bank Jatim, Bank DIY dan Bank Jabar.5 Industri perbankan

syariah dapat meraup keuntungan dari pengendapan dana haji. Dana haji yang

mengendap akan diinvestasikan kembali oleh industri perbankan pada instrumen yang

diprediksikan memberikan keuntungan. Dana haji yang dikelola oleh industri

perbankan syariah secara tidak langsung akan memberikan simultan positif terhadap

peningkatan market share bank syariah. Masalahnya, market share bank syariah

masih berkisar pada angka 1,7%. Angka yang sangat kecil jika dibandingkan dengan

market share perbankan konvensional.6

5

Artikel diakses pada tanggal 8 November 2008 dariwww.haji.depag.go.id

6

Banyaknya keberadaan biro-biro perjalanan haji tersebut, menimbulkan

persaingan antara satu dengan lainnya. Untuk dapat bertahan dan mendominasi

persaingan diperlukan strategi pemasaran yang tepat. Selama perusahaan dapat

melakukan kegiatan tertentu dengan lebih baik dari para pesaingnya, perusahaan itu

akan dapat memperoleh keunggulan kompetitif. Dengan demikian, maka perusahaan

harus mampu memberikan kepuasan terhadap nasabahnya. Dalam memberikan

kepuasan terhadap nasabah dapat melalui penyampaian produk dan pelayanan.

Saat ini bank-bank bersaing dalam menawarkan produk tersebut agar

masyarakat berminat menabung di bank tersebut. Oleh karena itu, bank harus

memberikan berbagai macam produk yang mempunyai kelebihan dan keunggulan

tersendiri dibanding dengan produk pesaing guna mencapai kepuasan pelanggan.

Dengan demikian, jelaslah bahwa dengan produk yang berkualitas tinggi dan

diiringi dengan pelayanan yang baik yang diberikan oleh bank maka akan mendorong

nasabah untuk membeli produk yang ditawarkan. Dengan dasar pemikiran tersebut,

maka penulis tertarik untuk mencoba mengadakan penelitian guna mengetahui apa

saja keinginan-keinginan dan pendapat nasabah. Dengan adanya tabungan haji ini,

selain merasa aman juga dapat meringankan calon jamaah haji dalam menyiapkan

Biaya Perjalanan Ibadah Haji (BPIH), karena dana tersebut dalam jangka waktu

panjang juga dapat memberikan efek (multiple efek) yang menguntungkan dan juga

dana yang terkumpul dapat diinvestasikan dan membeli berbagai asset demi

Dari uraian di atas, penulis tertarik untuk mencoba mengadakan penelitian dan

menganalisis seberapa besar tingkat kepuasan nasabah terhadap bank syariah yang

menawarkan produk tabungan haji. Dalam hal ini, penulis akan meneliti BNI Syariah

Cabang Jakarta Timur, dilihat dari kualitas produk dan kualitas pelayanan. Oleh

karena itu, penulis berinisiatif membuat penelitian yang berjudul ”PENGARUH KUALITAS PRODUK DAN KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH TABUNGAN HAJI PADA PT. BNI SYARIAH Tbk CABANG JAKARTA TIMUR”.

B. Pembatasan dan Perumusan Masalah

Pembatasan masalah dimaksudkan untuk memperoleh pemahaman yang

sesuai dengan yang diharapkan. Agar masalah yang diteliti tidak terlalu meluas, maka

perlu diberi batasan masalah. Batasan masalah dalam penelitian ini mengacu pada:

1. Penelitian ini hanya membahas tentang tingkat kepuasan nasabah tabungan haji

dilihat dari kualitas produk dan kualitas pelayanan.

2. Responden dalam penelitian ini adalah nasabah tabungan haji BNI Syariah

Cabang Jakarta Timur yang telah melakukan pelunasan tahun 2008 dengan

jumlah responden dibatasi 88 orang.

Berdasarkan uraian latar belakang masalah di atas, maka penulis mencoba

1. Apakah terdapat pengaruh antara kualitas produk terhadap kepuasan nasabah

tabungan haji?

2. Apakah terdapat pengaruh antara kualitas pelayanan terhadap kepuasan nasabah

tabungan haji?

3. Apakah terdapat pengaruh yang signifikan secara simultan antara kualitas produk

dan kualitas pelayanan terhadap kepuasan nasabah tabungan haji?

4. Variabel manakah yang paling berpengaruh terhadap kepuasan nasabah tabungan

haji BNI Syariah?

B. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan pokok permasalahan, maka tujuan penelitian ini adalah

sebagai berikut :

1. Mengetahui besaran pengaruh kualitas produk terhadap kepuasan nasabah

tabungan haji.

2. Mengetahui besaran pengaruh kualitas pelayanan terhadap kepuasan nasabah

tabungan haji.

3. Menganalisis pengaruh kualitas produk dan kualitas pelayanan secara

simultan terhadap kepuasan nasabah tabungan haji.

4. Mengetahui variabel yang paling berpengaruh terhadap kepuasan nasabah

2. Manfaat Penelitian

a. Bagi Perusahaan/Organisasi

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dan

informasi bagi instansi terkait dalam mengambil keputusan, khususnya

penilaian kepuasan pelanggan.

b. Bagi Penulis

Untuk menambah pengetahuan teoritis dan memperluas wawasan untuk

mempelajari secara langsung dan menganalisis hubungan kualitas produk

dan kualitas pelayanan terhadap kepuasan pelanggan berdasarkan teori

yang dipelajari.

c. Bagi Pihak Lain

Dapat dijadikan informasi tambahan bagi para pembaca untuk menambah

referensi bagi penelitian khususnya mengenai kualitas produk, kualitas

pelayanan dan kepuasan konsumen dan dapat dijadikan studi literatur

untuk penelitian lebih lanjut bagi yang berminat.

C. Tinjauan Studi Terdahulu

Dalam tinjauan literatur, peneliti memperoleh empat tema yang serupa dengan

Tabel 1.1

digunakan 7 dimensi kualitas pelayanan, reliability, responsiveness, access, tangibles, teknologi dan keamanan dan assurance. Dalam hasil analisisnya

menunjukkan terdapat

hubungan positif yang kuat antara kualitas pelayanan dengan kepuasan nasabah.

Perbedaan, penelitian kali ini

menggunakan metode

Servqual dengan lima dimensi yang dikembangkan oleh Parasuraman, Zeithaml dan Berry yaitu Reliability, Responsiveness, Assurance,

Emphaty, dan Tangibles.

Selain itu, penelitian kali ini tidak hanya menganalisis kepuasan nasabah berdasarkan faktor kualitas pelayanan saja tetapi juga berdasarkan faktor kualitas produk. melalui penelitian ini adalah untuk mengetahui tingkat awareness nasabah terhadap merek Permata Bank Syariah, pengaruh faktor product quality dan service quality terhadap tingkat brand awareness nasabah terhadap merek Permata Bank Syariah

dan hubungan faktor

demografi terhadap tingkat brand awareness. Metode pengumpulan data yang

digunakan adalah

menggunakan kuesioner dengan teknik analisa deskriptif statistik dan analisa regresi linier berganda, terhadap 100 responden

nasabah PermataBank

Syariah di DKI Jakarta. Indikator yang digunakan pada kualitas produk adalah

performance, serviceability,

Penelitian kali ini mencoba menganalisis pengaruh kualitas produk dan kualitas pelayanan terhadap kepuasan nasabah tabungan haji. Penelitian ini menggunakan metode non probability sampling dengan tipe purposive sampling. Indikator yang digunakan untuk variabel kualitas

pelayanan menggunakan

durability, reliability, features, conformance with specifications. Indikator yang digunakan pada kualitas pelayanan adalah compliance,

assurance, reliability,

tangible, emphaty dan

responsiveness (CARTER).

Dari hasil penelitian dapat disimpulkan bahwa tingkat awareness nasabah terhadap merek PermataBank Syariah berada pada posisi brand recall. Variabel independen product quality dan service quality memiliki pengaruh yang signifikan terhadap brand awareness pada level

0.05. Pengaruh yang

diberikan oleh masing-masing variabel tersebut adalah positif dimana setiap peningkatan variabel product quality dan service quality akan meningkatkan brand awareness. Berdasarkan penelitian ini, maka dimensi kualitas produk digunakan sebagai faktor-faktor yang

menerangkan

variabel-variabel kualitas produk untuk pengujian hipotesis.

Metode yang digunakan dalam penelitian ini adalah simple random sampling. Indikator yang digunakan pada kualitas pelayanan adalah kehandalan, daya tanggap, jaminan, empati, dan wujud. Sedangkan indikator yang digunakan pada kualitas produk adalah

Perbedaannya, penelitian kali ini mencoba menganalisis pengaruh kualitas produk dan kualitas pelayanan terhadap kepuasan nasabah tabungan

haji. Penelitian ini

Terhadap Kepuasan kesesuaian, dan persepsi. Penelitian ini menggunakan

konsep Garvin yang

mengusulkan suatu kerangka

untuk menggambarkan

seluruh kualitas produk yang terdiri dari lima dimensi. Dari hasil penelitian dapat disimpulkan bahwa terdapat hubungan yang sangat kuat dan signifikan antara variabel kualitas produk terhadap kepuasan nasabah. Dan untuk variabel kualitas pelayanan juga mempunyai hubungan yang sangat kuat dan signifikan terhadap kepuasan nasabah.

untuk variabel kualitas produk menggunakan metode David A. Garvin yaitu performace, service ability, durability, reliability, features, dan conformance. Indikator untuk

kualitas pelayanan

menggunakan metode

Servqual dengan lima dimensi yang dikembangkan oleh Parasuraman, Zeithaml dan Berry yaitu Reliability, Responsiveness, Assurance, dalam skripsinya yang berjudul ”Analisa

Penelitian ini menggunakan korelasi dan pengukuran kepuasan nasabah dengan diagram Cartesius. Hasil penelitian menunjukkan bahwa hubungan antara tingkat kinerja BPRS Wakalumi dengan tingkat kepuasan nasabah dalam bauran pemasaran tabungan wadiah adalah hubungan positif yang sedang atau cukup kuat. Dan semua variable bauran pemasaran tabungan wadiah terletak pada kuadran B atau kuadran pertahankan prestasi. Hal ini menunjukkan bahwa tingkat kinerja BPRS Wakalumi dalam bauran pemasaran tabungan wadiah sudah baik dan telah sesuai dengan apa yang diharapkan nasabah.

Penelitian kali ini, mengukur tingkat kepuasan nasabah berdasarkan faktor kualitas produk dan kualitas pelayanan dalam produk tabungan haji dengan menggunakan metode non probability sampling

dengan tipe purposive

sampling. Indikator yang digunakan untuk variabel kualitas produk menggunakan metode David A. Garvin yaitu performace, service ability, durability, reliability, features, dan conformance. Indikator untuk kualitas pelayanan

menggunakan metode

D. Definisi Operasional Variabel Penelitian

Variabel adalah sesuatu yang akan menjadi obyek pengamatan dalam

penelitian yang merupakan satu konsep yang mempunyai variasi. Variabel tersebut

berupa variabel bebas dan variabel terikat. Adapun variabel dalam penelitian ini

adalah :

1. Variabel Terikat (Dependent Variable)

Variabel terikat dalam penelitian ini adalah kepuasan nasabah dimana kualitas

produk dan kualitas pelayanan yang baik dan yang dirasakan nasabah akan

mempengaruhi tingkat kepuasan nasabah. Variabel terikat dikonotasikan dengan

huruf Y.

2. Variabel bebas (Independent Variable)

Variabel bebas dalam penelitian ini adalah kualitas produk(X1) dan kualitas

pelayanan (X2). Kualitas produk adalah sesuatu yang dapat ditawarkan ke pasar

untuk memenuhi kebutuhan dan keinginan para konsumen. Dan kualitas

pelayanan merupakan sejauhmana pelayanan yang diberikan oleh

karyawan-karyawan pada suatu perusahaan terhadap para konsumen.

Tabel 1.2

Instrumen Penelitian

Variabel Sub

Variabel Indikator

Kualitas Produk (X1)

Performance (Kinerja)

Setoran pembukaan THI Syariah sudah sesuai dengan kemampuan nasabah.

Mudah untuk memperoleh kepastian nomor porsi keberangkatan karena telah online

dengan SISKOHAT. Serviceability

(Pelayanan)

Kemudahan dalam proses transaksi produk THI Syariah.

Nasabah ditutup asuransi kecelakaan diri dan kematian.

Penyetoran dapat dilakukan di BNI mana saja. Durability

(Daya Tahan)

Produk THI Syariah menarik. Produk THI Syariah sesuai syariah.

Reliability (Keandalan)

Produk THI Syariah sesuai kebutuhan nasabah. Produk THI Syariah dapat mendorong niat ibadah haji nasabah.

Produk tabungan haji berdampak baik bagi calon jamaah haji yang menjadi nasabah BNI Syariah.

Features Souvenir yang diberikan dapat memenuhi kebutuhan nasabah.

Pada produk THI BNI Syariah berlaku ketentuan adanya pembiayaan dana talangan haji bagi nasabah/calon haji yang belum ketentuan yang bebas dari biaya administrasi. Kualitas

Kecepatan dalam melayani nasabah.

Menyelesaikan masalah yang dihadapi oleh nasabah.

Kesungguhan karyawan dalam membantu nasabah.

Assurance

(Keyakinan)

Keramahtamahan karyawan dalam melayani nasabah.

Pengetahuan dan kecakapan karyawan dalam memberikan penjelasan dan pertanyaan nasabah.

Emphaty

(Kepedulian)

Keramahan dan kecakapan karyawan dalam berkomunikasi.

Memberikan perhatian secara pribadi kepada nasabah.

Mempunyai produk yang sesuai dengan kebutuhan.

Tangibles

(Berwujud)

Gedung bagus dan mendukung Akses ke lokasi mudah.

Kebersihan, ketenangan dan kenyamanan ruangan.

Kerapihan dalam penampilan karyawan.

Kepuasan (Y)

Word of Mouth positif.

Kesukaan terhadap produk (barang/jasa). Minat merekomendasikan produk THI BNI Syariah.

Minat merekomendasikan perusahaan penyedia jasa.

Kesediaaan untuk terus menggunakan jasa Bank BNI Syariah.

E. Variabel Penelitian

F. Hipotesis

Hipotesis penelitian atas permasalahan ini adalah :

1. Ho : Tidak terdapat pengaruh yang signifikan antara kualitas produk terhadap

kepuasan nasabah tabungan haji.

Ha : Terdapat pengaruh yang signifikan antara kualitas produk terhadap kepuasan

nasabah tabungan haji.

2. Ho : Tidak terdapat pengaruh yang signifikan antara kualitas pelayanan terhadap

kepuasan nasabah tabungan haji.

Ha : Terdapat pengaruh yang signifikan antara kualitas pelayanan terhadap

kepuasan nasabah tabungan haji.

3. Ho : Tidak terdapat pengaruh yang signifikan secara simultan antara kualitas

produk dan kualitas pelayanan terhadap kepuasan nasabah tabungan haji.

Ha : Terdapat pengaruh yang signifikan secara simultan antara kualitas produk

dan kualitas pelayanan terhadap kepuasan nasabah tabungan haji.

G. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

kualitas pelayanan terhadap kepuasan nasabah tabungan haji dengan analisa

statistik.

Hasil temuan analisis kuantitatif kemudian dilakukan kontekstualisasi dan

interpretasi. Penelitian ini merupakan penelitian survei karena dalam penelitian

ini menggunakan alat pengumpulan data berupa kuesioner/angket.

2. Jenis Data dan Sumber Data

Dalam penelitian ini, jenis dan sumber data dibagi dalam dua kategori

yaitu:

a) Data primer, merupakan data yang diperoleh langsung dari responden

melalui kuesioner dan wawancara dengan pihak BNI Syariah Cabang

Jakarta Timur yang berkaitan dengan materi skripsi ini.

b) Data sekunder, adalah sumber data pendukung dan pelengkap data

penelitian. Data ini sangat penting bagi kelengkapan analisa dari temuan

hasil penelitian. Sumber data sekunder yang dimaksud adalah buku-buku

dan bahan-bahan pustaka lainnya yang berkaitan dengan masalah

penelitian.

3. Teknik dan Instrumen Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan teknik

kuesioner/angket. Teknik ini digunakan untuk menghimpun data pokok penelitian

Instrumen data yang digunakan adalah kuesioner/angket. Kuesioner

memuat 37 item pertanyaan. Dari 37 item pertanyaan tersebut, memuat 15 item

pertanyaan tentang kualitas produk, 16 item pertanyaan tentang kualitas

pelayanan dan 6 item pertanyaan tentang kepuasan nasabah.

Model jawaban dalam kuesioner menggunakan skala likert. Adapun

pemberian skor dari setiap pertanyaan yang digunakan dalam penelitian ini

ditentukan sebagai berikut:

a. Sangat tidak setuju skornya satu d. Setuju skornya empat

b. Tidak setuju skornya dua e. Sangat setuju skornya lima

c. Ragu skornya tiga

Setelah diperoleh total skor tiap-tiap responden, dilakukan kategorisasi

untuk mengetahui persepsi nasabah terhadap kualitas produk dan kualitas

pelayanan serta tingkat kepuasan nasabah secara keseluruhan.

Format penskoran variabel kualitas produk dapat diuraikan sebagai

berikut: untuk 15 item pertanyaan tentang kualitas produk ditentukan skornya,

bila jawaban sangat tidak setuju skornya 1, tidak setuju skornya 2, ragu skornya 3,

setuju skornya 4, sangat setuju skornya 5. Dengan demikian, jumlah skor tertinggi

adalah 75 dan jumlah skor terendah adalah 15. Dari hasil pen-skor-an ini

kemudian dibuat kategorisasi persepsi nasabah terhadap kualitas produk, yaitu:

- Skor 15 – 27, berarti kategori sangat tidak bagus.

- Skor 41– 53, berarti kategori cukup bagus.

- Skor 54 – 66, berarti kategori bagus.

- Skor 67 – 75, berarti kategori sangat bagus.

Format penskoran variabel kualitas pelayanan dapat diuraikan sebagai

berikut: untuk 16 item pertanyaan tentang kualitas pelayanan ditentukan skornya,

bila jawaban sangat tidak setuju skornya 1, tidak setuju skornya 2, ragu skornya 3,

setuju skornya 4, sangat setuju skornya 5. Dengan demikian, jumlah skor tertinggi

adalah 80 dan jumlah skor terendah adalah 16. Dari hasil pen-skor-an ini

kemudian dibuat kategorisasi persepsi nasabah terhadap kualitas pelayanan, yaitu:

- Skor 16 - 29, berarti kategori sangat tidak bagus.

- Skor 30 - 43, berarti kategori tidak bagus.

- Skor 44 - 57, berarti kategori cukup bagus.

- Skor 58 - 71, berarti kategori bagus.

- Skor 72 - 80, berarti kategori sangat bagus.

Format penskoran variabel kepuasan nasabah dapat diuraikan sebagai

berikut: untuk 6 item pertanyaan tentang kepuasan nasabah ditentukan skornya,

bila jawaban sangat tidak setuju skornya 1, tidak setuju skornya 2, ragu skornya 3,

setuju skornya 4, sangat setuju skornya 5. Dengan demikian, jumlah skor tertinggi

adalah 30 dan jumlah skor terendah adalah 6. Dari hasil pen-skor-an ini kemudian

dibuat kategorisasi tentang tingkat kepuasan nasabah, yaitu:

- Skor 6 – 14, berarti tingkat kepuasan rendah.

- Skor 24 – 30, berarti tingkat kepuasan tinggi.

5. Populasi dan Sampel

Populasi merupakan totalitas dari semua objek atau individu yang

memiliki karakteristik tertentu, jelas dan lengkap yang akan diteliti.7 Populasi

dalam penelitian ini adalah nasabah tabungan haji BNI Syariah Cabang Jakarta

Timur yang telah melakukan pelunasan tahun 2008 yakni 115 orang.

Sampel merupakan bagian dari populasi yang diambil melalui cara-cara

tertentu yang juga memiliki karakteristik tertentu, jelas, dan lengkap yang

dianggap bisa mewakili populasi.

Cara untuk menentukan sampel mengacu pada rumus:8

n = 2

yang masih dapat ditolerir/diinginkan (5%)

n =

M. Iqbal Hasan, Pokok-pokok Materi Metodologi Penelitian dan Apllikasinya, (Jakarta: Ghalia Indonesia, 2002), Cet.1, h.58

8

n =

Berdasarkan perhitungan di atas, sampel yang diambil adalah 88 responden.

6. Teknik penarikan Sampel

Penarikan sampel dalam penelitian ini menggunakan teknik sampling

dengan menggunakan metode non probability sampling dengan tipe purposive

sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu dimana

penentuan sampel tergantung dari kepentingan penelitian.

7. Teknik Analisis Data

a. Uji Validitas dan Reliabilitas

Sebelum data primer dianalisis, perlu dilakukan pengujian atas kualitas

data yaitu uji validitas dan uji reliabilitas. Uji validitas digunakan untuk

mengukur sah atau valid tidaknya suatu kuisioner. Suatu kuisioner dikatakan

valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang

akan diukur oleh kuesioner tersebut.9 Validitas data penelitian ditentukan oleh

proses pengukuran yang akurat.

Masri Singarimbun dan Sofyan Effendi mengatakan untuk mengetahui

apakah pada tiap-tiap variabel dinilai valid atau tidak dilakukan dengan

9

membandingkan r hitung dengan r tabel antara nilai skor item yang diuji dengan

jumlah seluruh skor yang diuji.10 Dari r tabel, dimana df = n-2, dalam hal ini n

adalah jumlah sampel atau responden. Pada pengukuran kepuasan nasabah tabungan haji BNI Syariah Cabang Jakarta Timur jumlah sampel (n) = 30, maka

besarnya df = 30-2 = 28. Dengan alpha = 0.05, maka didapat nilai r tabel = 0.361.

Pengambilan keputusan adalah jika r hitung positif atau r hitung lebih besar dari r

tabel maka butir tersebut valid. Sebaliknya jika r hitung negatif atau r hitung lebih

kecil dari r tabel maka butir tersebut tidak valid.

Sedangkan uji reliabilitas dilakukan untuk mengukur variabel yang diukur

melalui kuisioner. Suatu kuesioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu

walaupun berkali-kali diuji.

SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik

Cronbach Alpha. Menurut Nunnally, suatu konstruk atau variabel dikatakan

reliabel jika memberikan nilai Cronbach Alpha > 0.60.11

10

Masri Singarimbun dan Sofyan Effendi, Metode Penelitian Survei, (Jakarta: LP3ES, 1995), Edisi Revisi, h.139

11

b. Uji Asumsi Klasik Regresi Berganda

Model regresi linear berganda dapat disebut sebagai model yang baik jika

model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi klasik

statistik, baik itu autokorelasi, multikolinearitas, dan heterokedastisitas.

1) Uji Normalitas adalah pengujian tentang kenormalan data. Penggunaan uji

normalitas dalam penelitian ini adalah karena asumsi yang harus dimiliki oleh

data adalah bahwa data tersebut terdistribusi normal. Maksud data

terdistribusi normal adalah bahwa data akan mengikuti bentuk distribusi

normal dan data memusat pada nilai rata-rata dan median.

2) Uji Multikolinieritas, bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen).12 Ada atau

tidaknya multikolinieritas dalam model persamaan yang terbentuk dengan

diuji menggunakan indikator Condition Index (CI) dan Varians Inflation

Factor (VIF).

3) Uji Autokorelasi, bertujuan untuk menguji apakah ada korelasi dalam model

regresi linier antara variabel independen. Jika terjadi korelasi, maka

dinamakan ada problem autokorelasi.13 Untuk mendeteksi ada tidaknya

autokorelasi, dilakukan uji Durbin-Watson (DW test).

12

Ibid, h. 91

13

4) Uji Heteroskedastisitas, bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual pengamatan ke pengamatan yang

lain. Jika varians dari satu pengamatan lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi

yang baik adalah homoskedastisitas. Untuk mendeteksinya dilihat dari grafik

plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan

residualnya (SRESID).14

c. Uji Hipotesis

1) Analisis Regresi Linier Berganda

Yaitu analisis yang bertujuan untuk meramalkan bagaimana keadaan

(naik turunnya) variabel independen, bila dua atau lebih variabel independen

sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi analisis

regresi berganda akan dilakukan bila jumlah variabel independennya minimal

dua, yang dirumuskan sebagai berikut:

Y = a + b1X1 + b2X2

Keterangan:

Y : Kepuasan Nasabah

a : Harga Y bila X = 0 (harga konstan)

b : Koefisien Regresi

14

X1 : Kualitas Produk

X2 : Kualitas Pelayanan

2) Uji t Hitung

Metode pengujian ini bertujuan untuk menguji koefisien regresi secara

parsial dari variabel bebas terhadap variabel terikat.

Sedangkan hipotesis untuk uji t adalah sebagai berikut:

1) Ho : β1 = 0 → tidak terdapat pengaruh yang signifikan antara varibel X1

dan variabel Y.

Ha : β1 ≠ 0 → terdapat pengaruh yang signifikan antara varibel X1 dan

variabel Y.

2) Ho : β2 = 0 → tidak terdapat pengaruh yang signifikan antara varibel X2

dan variabel Y.

Ha : β2 ≠ 0 → terdapat pengaruh yang signifikan antara varibel X2 dan

variabel Y.

Untuk mengetahui besarnya pengaruh masing-masing variabel

dependen secara individual (parsial) terhadap variabel dependen dengan

melakukan uji t.

Apabila thitung > ttabel maka Ho ditolak dan Ha diterima, artinya variabel

independen secara parsial mempunyai pengaruh yang signifikan terhadap

Apabila thitung < ttabel maka Ho diterima dan Ha ditolak, artinya variabel

independen secara parsial tidak mempunyai pengaruh yang signifikan

terhadap variabel dependen.

Jika sig t > 0,05 maka Ho diterima dan Ha ditolak, artinya tidak

terdapat pengaruh antara variabel bebas dengan variabel terikat.

Jika sig t < 0,05 maka Ho ditolak dan Ha diterima, artinya ada

pengaruh antara variabel bebas dengan variabel terikat.

3) Uji F Hitung

Untuk melakukan pengujian hipotesis, maka ada beberapa ketentuan

yang perlu diperhatikan yaitu merumuskan hipotesis nol (Ho) kita juga harus

menyertai dengan hipotesis alternatif (Ha), seperti dibawah ini:

1) Ho : β1 = β2 = 0 → tidak terdapat pengaruh yang signifikan antara 2

variabel X dengan variabel Y.

2) Ha : β1 ≠ β2 ≠= 0 → terdapat pengaruh yang signifikan antara 2

variabel X dengan variabel Y.

Uji simultan dengan uji F ini bertjuan untuk mengetahui pengaruh

bersama-sama variabel independen terhadap variabel dependen. Dengan

rumus:

fhitung =

(

1)

/(

1)

/

2 2

− −

−R n k

Keterangan:

R2 = Koefisien regresi yang ditemukan

k = Jumlah variabel bebas

n = Jumlah Sampel

F = Fhitung yang selanjutnya diuji dengan Ftabel

Apabila Fhitung > Ftabel maka Ho ditolak dan Ha diterima, artinya

variabel independen secara simultan mempunyai pengaruh yangh signifikan

terhadap variabel independen.

Jika sig F > 0,05 maka Ho diterima dan Ha ditolak, artinya tidak

terdapat pengaruh antara variabel bebas dengan variabel terikat.

Jika sig F < 0,05 maka Ho ditolak dan Ha diterima, artinya ada

pengaruh antara variabel bebas dengan variabel terikat.

8. Teknik Penulisan

Teknik penulisan yang digunakan adalah merujuk pada pedoman

penulisan skripsi Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta tahun 2007.

H. Sistematika Penulisan

Agar lebih tersusun dan terarah, penulis menyusun penelitian ini ke dalam

BAB I Pendahuluan, terdiri dari Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Tinjauan Studi

Terdahulu, Operasional Variabel, Hipotesis, Metode Penelitian, dan

Sistematika Penulisan.

BAB II Perspektif Teoritis tentang Produk, Pelayanan dan Kepuasan Nasabah, terdiri dari Produk, Pelayanan dan Kepuasan Nasabah.

BAB III Tabungan Haji di BNI Syariah, terdiri dari Profil BNI Syariah dan tinjauan tentang Tabungan Haji di BNI Syariah.

BAB IV Hasil dan Pembahasan, terdiri dari Gambaran Umum Responden, Uji

Validitas dan Reliabilitas Instrumen, Penemuan dan Pembahasan, Uji

Asumsi Klasik, serta Uji Hipotesis.

BAB II

PERSPEKTIF TEORITIS TENTANG PRODUK, PELAYANAN DAN KEPUASAN NASABAH

A. Produk

1. Pengertian Produk

Secara umum definisi produk adalah sesuatu yang dapat memenuhi kebutuhan

dan keinginan pelanggan. Sedangkan definisi produk menurut Philip Kotler adalah

sesuatu yang dapat ditawarkan ke pasar untuk mendapatkan perhatian untuk dibeli,

digunakan atau dikonsumsi yang dapat memenuhi keinginan dan kebutuhan.15

Produk itu tidak hanya terdiri dari barang yang berwujud, tetapi definisi

produk yang lebih luas meliputi objek fisik, jasa, kegiatan, orang, tempat, organisasi,

ide atau campuran dari hal-hal tersebut.

Definisi produk menurut Tjiptono adalah segala sesuatu yang dapat

ditawarkan produsen untuk diperhatikan, diminta, dicari, dibeli, digunakan, atau

dikonsumsi pasar sebagai pemenuhan kebutuhan atau keinginan pasar yang

bersangkutan.16

Dari pengertian di atas dapat disimpulkan bahwa produk adalah sesuatu yang

memberikan manfaat baik dalam hal memenuhi kebutuhan sehari-hari atau sesuatu

15

Kasmir, Pemasaran Bank, (Jakarta: Kencana, 2005), h.136

16

yang ingin dimiliki oleh konsumen. Produk biasanya digunakan untuk dikonsumsi

baik untuk kebutuhan rohani maupun jasmani. Untuk memenuhi keinginan dan

kebutuhan akan produk, maka konsumen harus mengorbankan sebagai balas jasanya

misalnya dengan cara pembelian.

2. Tingkatan Level Produk

Dalam merencanakan penawaran atau produk, terdapat lima tingkatan level

produk, yaitu:

a. Produk utama/inti (core benefit), yaitu manfaat yang sebenarnya dibutuhkan dan

akan dikonsumsi oleh pelanggan dari setiap produk.

b. Produk generik, yaitu produk dasar yang mampu memenuhi fungsi produk yang

paling dasar (rancangan produk minimal agar dapat berfungsi).

c. Produk harapan (expected product), yaitu produk formal yang ditawarkan dengan

berbagai atribut dan kondisinya secara normal (layak) diharapkan dan disepakati

untuk dibeli.

d. Produk pelengkap (augmented product), yaitu berbagai atribut produk yang

dilengkapi atau ditambahi berbagai manfaat dan layanan, sehingga dapat

memberikan tambahan kepuasan dan bisa dibedakan dengan produk pesaing.

e. Produk potensial, yaitu segala macam tambahan dan perubahan yang mungkin

dikembangkan untuk suatu produk dimasa mendatang.17

17

3. Hierarki Produk

Masing-masing produk berkaitan dengan produk-produk tertentu lainnya.

Hierarki produk tersebut terdiri atas enam tingkatan, yaitu:

a. Keluarga kebutuhan, merupakan kebutuhan inti yang mendasari keberadaan suatu

kelompok produk.

b. Keluarga produk, merupakan semua kelas produk yang dapat memenuhi

kebutuhan inti dengan tingkat efektifitas yang kurang lebih memadai.

c. Kelas produk, merupakan sekumpulan produk dalam keluarga produk yang

dianggap memiliki hubungan fungsional tertentu.

d. Lini produk, merupakan sekumpulan produk dalam kelas produk yang

berhubungan erat karena fungsinya sama atau karena dijual pada kelompok

pelanggan yang sama atau dipasarkan melalui saluran distribusi yang sama atau

karena harganya berbeda dalam skala yang sama.

e. Jenis produk, merupakan sekelompok barang dalam lini produk yang sama-sama

memiliki salah satu dari beberapa kemungkinan bentuk produk tersebut.

f. Barang, merupakan suatu yang khusus didalam suatu merek atau lini produk yang

dapat dibedakan dengan ukuran harga penampilan atau suatu ciri lain.18

4. Atribut Produk

Pengembangan produk dan jasa memerlukan pendefinisian manfaat-manfaat

yang akan ditawarkan. Manfaat-manfaat tersebut kemudian dikomunikasikan dan

disampaikan melalui atribut-atribut produk seperti:

18

a. Kualitas Produk

Adalah kemampuan suatu produk untuk melakukan fungsi-fungsinya,

kemampuan itu meliputi daya tahan, kehandalan, ketelitian yang dihasilkan,

kemudahan dioperasikan dan diperbaiki, dan atribut lain yang berharga pada

produk secara keseluruhan.

b. Fitur Produk

Fitur merupakan alat persaingan untuk mendiferensiasikan produk perusahaan

terhadap produk sejenis yang menjadi pesaingnya.

c. Gaya dan Desain Produk

Cara lain untuk menambahkan nilai bagi pelanggan adalah melalui gaya dan

desain produk yang khas. Konsep desain lebih luas dibandingkan dengan gaya.

Gaya semata-mata menjelaskan penampilan produk tertentu. Berbeda dengan

gaya, desain bukan sekedar tampilan setipis kulit ari, desain masuk ke jantung

produk. Desain yang baik dapat memberikan kontribusi dalam hal kegunaan

produk dan juga penampilannya.

d. Merk

Adalah suatu nama, kata, tanda, simbol, atau desain, atau kombinasi dari

semuanya yang mengidentifikasikan pembuat atau penjual produk dan jasa

tertentu.19

19

5. Kualitas Produk

Kualitas adalah keseluruhan ciri serta sifat dari suatu produk atau pelayanan

yang berpengaruh pada kemampuannya untuk memuaskan kebutuhan yang

dinyatakan atau yang tersirat. Ini merupakan kualitas yang berpusat pada konsumen.20

Menurut Lupiyoadi, kualitas adalah keseluruhan ciri-ciri dan

karakteristik-karakteristik dari suatu produk atau jasa dalam hal kemampuannya untuk memenuhi

kebutuhan-kebutuhan yang telah ditentukan atau bersifat laten.21

Jadi, kualitas produk adalah kemampuan produk dalam memenuhi fungsinya.

Kualitas produk berkontribusi besar pada kepuasan pelanggan, retensi pelanggan,

komunikasi gethok tular, pembelian ulang, loyalitas pelanggan, pangsa pasar dan

profitabilitas.

Menurut David A. Garvin yang dikutip Durianto, dimensi kualitas produk

meliputi:

a. Kinerja (performance): melibatkan berbagai karakteristik operasional utama.

b. Pelayanan (serviceability): mencerminkan kemampuan memberikan pelayanan

pada produk tersebut.

c. Ketahanan (durability): mencerminkan umur ekonomis dari produk tersebut.

d. Keandalan (reliability): konsistensi dari kinerja yang dihasilkan suatu produk dari

satu pembelian ke pembelian berikutnya.

20

Philip Kotler, dkk, Manajemen Pemasaran Perspektif Asia, (Yogyakarta: ANDI, 2000), h.70

21

e. Karakteristik produk (features): bagian-bagian tambahan dari produk (features).

f. Kesesuaian dengan spesifikasi (conformance with specifications): merupakan

pandangan mengenai kualitas proses manufaktur (tidak ada cacat produk) sesuai

dengan spesifikasi yang telah ditentukan dan teruji.

g. Hasil (fit and finish): mengarah kepada kualitas yang dirasakan yang melibatkan

enam dimensi sebelumnya. Jika perusahaan tidak dapat menghasilkan ”hasil

akhir” produk yang baik maka kemungkinan produk tersebut tidak akan

mempunyai atribut kualitas lain yang penting.22

B. Pelayanan

1. Pengertian Pelayanan

Pelayanan atau jasa didefinisikan sebagai segala tindakan atau kegiatan yang

dapat ditawarkan oleh satu pihak pada pihak lain, yang pada dasarnya tidak berwujud,

dan tidak mengakibatkan kepemilikan apapun. Produksinya dapat dikaitkan atau tidak

dikaitkan pada satu produk fisik.

Menurut William J. Stanton, jasa adalah sesuatu yang dapat diidentifikasikan

secara terpisah tidak berwujud, ditawarkan, untuk memenuhi kebutuhan. Jasa dapat

dihasilkan dengan menggunakan benda-benda berwujud atau tidak.23

22

Darmadi Durianto, dkk, Startegi Menaklukan Pasar Melalui Riset Ekuitas dan Prilaku Merek, (Jakarta: PT. Gramedia Pustaka Utama, 2004), h. 98-99

23

Pelayanan diberikan sebagai tindakan atau perbuatan seseorang atau

organisasi untuk memberikan kepuasan kepada nasabah. Tidak dapat dipungkiri

bahwa hampir semua jenis produk yang ditawarkan memerlukan pelayanan dari

karyawan perusahaan. Hanya saja pelayanan yang diberikan terkadang berbentuk

langsung dan tidak langsung. Untuk produk bank dan lembaga keuangan lainnya ada

yang memerlukan pelayanan langsung seperti penyetoran uang tunai atu pembelian

produk lainnya. Dalam pelayanan tersebut ada yang memerlukan penjelasan, baik

sekedarnya atau secara rinci. Namun ada juga produk bank yanng tidak memerlukan

pelayanan karyawan misalnya pelayanan yang diberikan oleh mesin ATM.24

Seorang petugas bank dituntut untuk memberikan pelayanan yang prima

kepada nasabahnya. Agar pelayanan yang diberikan dapat memuaskan nasabah,

seorang petugas harus memiliki dasar-dasar pelayanan yang kokoh seperti etiket

pelayanan, pengenalan produk dan dasar-dasar pelayanan lainnya. Pelayanan yang

diberikan akan berkualitas jika setiap petugas dibekali pengetahuan tentang

dasar-dasar pelayanan yang sesuai dengan bidang pekerjaan yang akan dihadapinya,

termasuk kemampuannya menguasai pengetahuan tentang segala sesuatu yang

berhubungan dengan perusahaan dan produk yang ditawarkan.

2. Dasar-dasar Pelayanan

Dasar-dasar pelayanan yang perlu dikuasai dan harus dipahami oleh seorang

petugas bank sebelum melakukan tugasnya antara lain:

24

a. Berpakaian dan berpenampilan yang rapi dan bersih

b. Percaya diri, bersikap akrab dan penuh dengan senyum

c. Menyapa dengan lembut dan berusaha menyebutkan nama jika kenal

d. Tenang, sopan, hormat dan tekun mendengarkan setiap pembicaraan

e. Berbicara dengan bahasa yang baik dan benar

f. Bergairah dalam melayani nasabah dan menunjukkan kemampuannya

g. Jangan menyela atau memotong pembicaraan

h. Mampu meyakini nasabah serta memberikan kepuasan

i. Jika tidak sanggup menangani permasalahan yang ada, maka mintaklah bantuan

kepada petugas lain yang mampu

j. Bila belum dapat melayani, beritahukan kapan harus melayani.25

3. Ciri-ciri Pelayanan Yang Baik

Dalam praktiknya, pelayanan yang baik memiliki ciri-ciri tersendiri dan

hampir semua perusahaan menggunakan kriteria yang sama untuk membentuk

ciri-ciri pelayanan yang baik. Terdapat beberapa faktor pendukung yang berpengaruh

langsung terhadap mutu pelayanan yang diberikan, diantaranya:

1) Faktor manusia yang memberikan pelayanan.

Manusia yang melayani pelanggan harus berkemampuan melayani pelanggan

secara cepat dan tepat. Disamping itu, juga harus berkemampuan dalam

25

berkomunikasi, sopan santun, ramah dan bertanggung jawab penuh terhadap

pelanggannya.

2) Tersedianya sarana dan prasarana yang mendukung kecepatan, ketepatan, dan

keakuratan pekerjaan. Prasarana dan sarana yang dimiliki harus dilengkapi oleh

kemajuan teknologi terkini dan juga harus dioperasikan oleh manusia yang

berkualitas.26

Berikut ini beberapa ciri pelayanan yang baik yang harus diikuti oleh

karyawan yang bertugas melayani pelanggan/nasabah antara lain:

a) Tersedianya karyawan yang baik.

b) Tersedianya sarana dan prasarana yang baik.

c) Bertanggung jawab kepada setiap nasabah sejak awal hingga selesai.

d) Mampu melayani secara cepat dan tepat.

e) Mampu berkomunikasi.

f) Memberikan jaminan kerahasiaan setiap transaksi.

g) Memiliki pengetahuan dan kemampuan yang baik.

h) Berusaha memahami kebutuhan nasabah.

i) Mampu memberikan kepercayaan kepada nasabah.27

26

Kasmir, Etika Customer Service, (Jakarta: PT. RajaGrafindo Persada, 2005), h.32

27

4. Sikap Melayani Nasabah

Agar pelanggan/nasabah merasa puas, sikap karyawan dalam melayani

nasabah harus diatur sedemikian rupa. Beberapa sikap yang harus diperhatikan dalam

melayani adalah sebagi berikut:

a. Beri kesempatan nasabah untuk berbicara. Artinya karyawan memberikan

kesempatan kepada nasabah untuk mengemukakan segala keinginannya terlebih

dahulu. Dalam hal ini, karyawan harus menyimak setiap pembicaraan yang

dikemukakan nasabah dan juga harus berusaha memahami keinginan dan

kebutuhan nasabah.

b. Dengarkan baik-baik pada saat nasabah mengemukakan pendapatnya, karyawan

jangan membuat gerakan yang dapat menyinggung nasabah. Hendaknya

karyawan mendengar dengan penuh perhatian sehingga nasabah merasa senang.

c. Jangan menyela pembicaraan sebelum nasabah selesai berbicara.

d. Ajukan pertanyaan setelah nasabah selesai berbicara.

e. Jangan marah dan mudah tersinggung.

f. Jangan mendebat nasabah.

g. Jaga sikap sopan, ramah dan selalu berlaku tenang.

h. Jangan menangani pekerjaan yang bukan merupakan pekerjaannya

j) Tunjukkan sikap perhatian dan sikap ingin membantu.28

28

5. Kualitas Pelayanan

Pada prinsipnya, definisi kualitas pelayanan berfokus pada upaya pemenuhan

kebutuhan dan keinginan pelanggan, serta ketepatan penyampaiannya untuk

mengimbangi harapan pelanggan.

Menurut Wyckof, kualitas jasa merupakan tingkat keunggulan (excellence)

yang diharapkan dan pengendalian atas keunggulan tersebut untuk memenuhi

keinginan pelanggan. Dengan kata lain, terdapat dua faktor utama yang

mempengaruhi kualitas jasa yakni, jasa yang diharapkan (expected service) dan jasa

yang dipersepsikan (perceived service). Implikasinya, baik buruknya kualitas jasa

tergantung kepada kemampuan penyedia jasa memenuhi harapan pelanggannya

secara konsisten.29

Kotler berpendapat, kualitas jasa harus dimulai dari kebutuhan pelanggan dan

berakhir pada persepsi pelanggan. Sebagai pihak yang membeli dan mengkonsumsi

jasa, pelangganlah yang menilai tingkat kualitas jasa suatu perusahaan.

Jadi, kualitas jasa merupakan hal penting yang harus diperhatikan

perusahaan/organisasi, karena disana terjadi moment of truth antara perusahaan dan

konsumen. Dan pada akhirnya semua tergantung persepsi dan pengalaman yang

dirasakan konsumen dalam menilai sebuah jasa.

Zeithaml et.al mengemukakan lima dimensi dalam menentukan kualitas

pelayanan, yaitu :

29

1. Reliability (keandalan), yakni kemampuan untuk memberikan pelayanan yang

sesuai dengan janji yang ditawarkan.

2. Responsiveness (ketanggapan), yakni respon atau kesigapan karyawan dalam

membantu pelanggan dan memberikan pelayanan yang cepat dan tanggap, yang

meliputi: kesigapan karyawan dalam melayani pelanggan, kecepatan karyawan

dalam menangani tranasaksi, dan penanganan keluhan pelanggan.

3. Assurance (jaminan) meliputi kemampuan karyawan atas pengetahuan terhadap

produk secara tepat, kualitas keramahtamahan, perhatian dan kesopanan dalam

memberi pelayanan, keterampilan dalam memberikan informasi, kemampuan

dalam memberikan keamanan didalam memanfaatkan jasa yang ditawarkan, dan

kemampuan dalam menanamkan kepercayaan pelanggan terhadap perusahaan.

4. Emphaty (empati), yakni perhatian secara individual yang diberikan perusahaan

kepada pelanggan seperti kemudahan untuk menghubungi perusahaan,

kemampuan karyawan untuk berkomunikasi dengan pelanggan dan usaha

perusahaan untuk memahami keinginan dan kebutuhan pelangganya.

5. Tangibles (bukti langsung), meliputi penampilan fasilitas fisik seperti gedung dan

ruangan front office, tersedianya tempat parkir, kebersihan, kerapihan dan

kenyamanan ruangan, kelengkapan peralatan komunikasi dan penampilan

karyawan.30

30

C. Kepuasan Nasabah 1. Definisi Kepuasan

Kepuasan pelanggan adalah respon pelanggan terhadap ketidaksesuaian yang

dirasakan antara harapan yang sebelumnya dan kinerja actual produk yang dirasakan

setelah pemakaiannya.31

Pengertian lain dari kepuasan adalah perasaan senang atau kecewa seseorang

yang berasal dari perbandingan antara kesannya terhadap kinerja atau hasil produk

dan harapan-harapannya.32

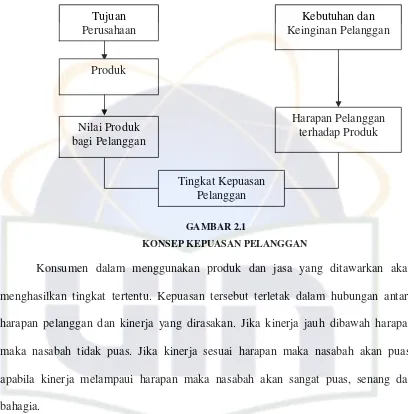

Pada dasarnya pengertian kepuasan pelanggan mencakup perbedaan tingkat

kepentingan dan kinerja atau hasil yang dirasakan. Engel dan Pawitra mengatakan

bahwa pengertian tersebut dapat diterapkan dalam penilaian kepuasan atau

ketidakpuasan terhadap satu perusahaan tertentu karena keduanya berkaitan erat

dengan konsep kepuasan pelanggan, sebagaimana dapat dilihat pada gambar berikut

ini :33

31

Fandy Tjiptono, Strategi Pemasaran, (Yogyakarta: ANDI, 1997), h. 23

32

Murti Sumarni, Manajemen Pemasaran Bank, (Yogyakarta: Liberty, 2002), Edisi Revisi, h.225-226

33