PENGARUH GOOD CORPORATE GOVERNANCE (GCG) TERHADAP KINERJA PERUSAHAAN (STUDI EMPIRIS PERUSAHAAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2011-2013)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Abim Salma 201110170311197

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

APRIL 2015

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya, di

dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk

memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat

yang pernah diteliti atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam

naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Malang, 17 April 2015

Mahasiswa

MOTTO

Sabar dan Pantang menyerah merupakan bagian dari kunci kesuksesan

(Peneliti)

Karakteristik paling mendasar dari orang sukses bukanlah kekuatan atau pengetahuan tetapi kemauan

(Napoleon Hill)

Ujian yang diberikan oleh Allah Yang Maha Adil pasti sudah diukur

Dengan sangat cermat sehingga tak mungkin melampaui batas kemampuanku,

Karena Allah tak pernah mendzalimi hamba – hambanya

Semua pasti ada hikmah. Sepahit apapun pasti ada kebaikan yang terkandung

Didalamnya bila disikapi dengan sabar dan benar.

Skripsi ini kutujukan kepada:

Bapak Yudi dan Ibu Rochana Tercinta

Yayan Oppa dan Falah Eonni Tercinta Almamaterku Tercinta

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan rahmat dan

hidayah-Nya peneliti dapat menyelesaikan skripsi yang berjudul: “Pengaruh Good Corporate

Governance terhadap Kinerja Perusahaan (Studi Empiris Perusahaan yang Terdaftar Di Bursa Efek

Indonesia Tahun 2011-2013)”.

Di dalam tulisan ini disajikan pokok-pokok bahasan yang meliputi: agency theory, good

corporate governance, dewan komisaris independen, dewan direksi, kepemilikan institusional,

kepemilikan manajerial, komite audit dan kinerja perusahaan.

Peneliti menyampaikan ucapan terima kasih yang sebesar-besarnya kepada;

1. Bapak Yudi dan Ibu Rochana tercinta, yang selalu memberikan cinta dan kasih sayangnya, motivasi serta do’a untukku. Sehingga peneliti termotivasi untuk dapat menyelesaikan skripsi ini secepatnya.

2. Dr. Nazaruddin Malik, M. Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang.

3. Dr. Masiyah Kholmi, MM, Ak selaku Dosen Pembimbing Skripsi I yang telah meluangkan

waktu untuk berdiskusi, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

Terima kasih atas ilmu yang telah ibu berikan selama ini baik pada saat proses penulisan

skripsi maupun dalam proses belajar mengajar di kelas.

4. Dra. Siti Zubaidah, MM, Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang serta selaku Dosen Pembimbing Skripsi II yang telah

meluangkan waktu, memberikan solusi dan membimbing dalam penulisan skripsi ini. Terima

kasih atas semua ilmu yang telah ibu berikan selama ini baik pada saat proses penulisan skripsi

maupun dalam proses belajar mengajar di kelas.

5. Seluruh dosen Universitas Muhammadiyah Malang khususnya dosen Akuntansi yang telah

memberikan ilmu yang sangat berharga baik mengenai pelajaran, keislaman maupun motivasi

6. Saudara dan saudariku tercinta, Mas Yayan dan Kak Falah yang selalu memberiku motivasi

serta do’a yang tak henti-hentinya sehingga peneliti dapat menyelesaikan skripsi ini.

7. Sahabat dekatku Kausarin Diawan Putri, Nurhayati Nufus, Mutia Darmin, Sri Wulandari, Elza

Oliviana, Risa Ayu Novitasari. Terima kasih ya atas segalanya, aku sayang kalian semua

rasanya ada senang dan sedih soalnya kita akan sulit bertemu lagi karena sibuk untuk meraih

masa depan masing- masing.

8. Akuntansi D angkatan 2011 Universitas Muhammadiyah Malang dan seluruh teman-temanku

di Universitas Muhammadiyah Malang. Terima kasih atas do’a dan motivasinya yang

diberikan kepada peneliti serta memberikan kepada peneliti pentingnya arti kebersamaan

khususnya untuk anak kelas akuntansi D angkatan 2011 senang bersama kalian semua selama

4 tahun ini. Kalian semua akan selalu ada dalam memoriku.

9. Semua orang yang tidak bisa disebutkan satu persatu namanya. Terima kasih atas do’a dan

dukungannya.

Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki peneliti, oleh karena

itu peneliti mengharapkan saran yang membangun agar tulisan ini bermanfaat bagi yang

membutuhkan.

Wassalamu’alaikum Wr. Wb.

Malang, 17 April 2015

DAFTAR ISI

Halaman

COVER ……… i

PERNYATAAN ORISINILITAS ... ii

PERUNTUKAN ……….. iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ………. viii

DAFTAR TABEL ………. xi

DAFTAR GAMBAR ……… xii

I. PENDAHULUAN ……… 1

A. Latar Belakang ……….. 1

B. Perumusan Masalah ………... 5

C. Tujuan Penelitian ……….. 5

D. Manfaat Penelitian ……… 6

II. TINJAUAN TEORI ……… 7

A. Tinjauan Teori ……… 7

2.Good Corporate Governance ……….. 10

a. Definisi Good Corporate Governance ………... 10

b. Prinsip-prinsip Good Corporate Governance ……….... 11

c. Tujuan Good Corporate Governance ……… 12

d. Pengendalian Good Corporate Governance ……….. 13

3.Dewan Komisaris Independen ………... 14

4.Dewan Direksi ……… 15

5.Kepemilikan Institusional……… 16

6.Kepemilikan Manajerial ………. 17

7.Komite Audit ……….. 17

8.Kinerja Perusahaan ………. 18

a. Definisi Kinerja Perusahaan ……….. 18

b. Sistem Pengukuran Kinerja ………... 19

c. Manfaat Pengukuran Kinerja ……….. 19

B. Tinjauan Penelitian Terdahulu ………... 20

C. Hipotesis ………. 23

III. METODOLOGI PENELITIAN ………... 29

A. Objek Penelitian ………. 29

B. Jenis Penelitian ………... 29

C. Definisi Operasional dan Pengukurannya ……….. 29

D. Populasi dan Sampel ……….. 32

F. Teknik Perolehan Data ………... 33

G. Teknik Analisis Data ………. 33

IV. HASIL PENELITIAN DAN PEMBAHASAN ……….. 37

A. Objek Penelitian ………. 37

1.Populasi dan Sampel ……….. 37

2.Data Penelitian ……… 39

B. Analisis dan Pembahasan ………... 45

1.Analisis Deskriptif ……….. 45

2.Uji Asumsi Klasik ……….. 49

3.Analisis Regresi ………. 52

V. PENUTUP ……… 60

A. Kesimpulan ……… 60

B. Keterbatasan Penelitian ……….. 61

C. Saran……… 62

DAFTAR TABEL

No. Judul Halaman

4.1 Sampel Penelitian ... 37

4.2 Nama- nama perusahaan yang menjadi sampel ... 38

4.3 Jumlah Dewan Komisaris Independen ... 39

4.4 Jumlah Dewan Direksi ... 40

4.5 Jumlah Kepemilikan Institusional ... 41

4.6 Jumlah Kepemilikan Manajerial ... 42

4.7 Jumlah Komite Audit ... 43

4.8 Jumlah Kinerja Perusahaan ... 44

4.9 Statistik Deskriptif ... 45

4.10 Model Summary Durbin Watson ... 49

4.11 Tabel Durbin Watson ... 49

4.12 Hasil Uji Multikoleniaritas ... 50

4.13 Hasil Uji Koefisien Determinasi ... 53

4.14 Hasil Uji Statistik t ... 54

[image:9.612.79.466.165.587.2]DAFTAR GAMBAR

No. Judul Halaman

4.1 Hasil Uji Heteroskedastisitas... 51

DAFTAR PUSTAKA

Almilia, Luciana Spica dan Lailatul L. Sifa. 2006. “Reaksi Pasar Publikasi Corporate Governance Perception Index Pada Perusahaan yang Terdaftar di Bursa Efek Jakarta”, Simposium Nasional Akuntansi IX Padang.

Bukhori, Iqbal. 2012. “Pengaruh Good Corporate Governance dan Ukuran Perusahaan terhadap Kinerja Perusahaan (studi empiris pada perusahaan yang terdaftar di BEI tahun 2010)”. Diponegoro journal of accounting, volume 1, nomor 2, tahun 2012, hal 15-30.

Cahyani, Nuswandari. 2009. “Pengaruh Corporate Governance Perception Index terhadap kinerja perusahaan pada perusahaan manufaktur”, Vol. 16. No. 2, September, 2009, hal: 70-84.

CG watch market scores report by ACGA. http://www.acga- asia.org. Diakses tanggal 12 oktober 2014.

Darmawati, dkk. 2005. “Hubungan Corporate Governance dan Kinerja Perusahaan”. Jurnal Riset Akuntansi Indonesia Vol. 8, No. 6, Hal. 65- 81.

Effendi, Muh. Arief. 2009.“The Power of Good Corporate Governance: Teori dan Implementasi”. Salemba Empat, Jakarta.

Faizal. 2004. Analisis Agency Cost, Struktur Kepemilikan dan mekanisme Corporate Governance. Simposium Nasional Akuntansi VII. Denpasar.

Febriyanto, Danang. 2013. “Analisis Penerapan Good Corporate Governance terhadap Kinerja Perusahaan (Studi Empiris Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012)”. Skripsi.

Forum for Corporate Governance in Indonesia. 2001 “Tata Kelola Perusahaan.” Seri Tata Kelola Perusahan, Jilid I. Edisi ke-3. Jakarta.

Ghozali, Imam. 2012. “Aplikasi Analisis Multivariate dengan Program SPSS 20”. Edisi VI. Semarang: Badan Penerbit Universitas Diponegoro.

Herawaty, Vinola.2008. “Peran Praktek Corporate Governance Sebagai Moderating Variable dari Pengaruh Earnings Management terhadap Nilai Perusahaan”, Simposium Nasional Akuntansi (SNA) XI Pontianak.

Indriantoro, nur dan Bambang Supomo, 2002. “Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen”, Edisi Pertama, BPFE-Yogyakarta, Yogyakarta.

Jehsen, Michael C. & W.H. Meckling. (1976). “Theory of the firm: managerial behavior, agency cost, and ownership structure”, Jounal of Financial Economics 3, Page: 305-360.

“Penerapan Praktek Good Corporate Governance Pada Badan Usaha Milik Negara (BUMN)”.

Komite Nasional Kebijakan Corporate Governance. 2004. Pedoman Good Corporate Governance Perbankan Indonesia.

Komite Nasional Kebijakan Governance. 2006. Pedoman umum Good Corporate Governance Indonesia, 5-15.

Kresnohadi, Ariyoto, 2000, “Good Corporate Governance Dan Konsep Penegakannya Di BUMN Dan Lingkungan Usahanya”, Majalah Usahawan No.10 Tahun XXIX.

Kusumawati, Dwi Novi dan Bambang Riyanto LS. 2005. Corporate Governance dan Kinerja: Analisis Compliance Reporting dan Struktur Dewan terhadap Kinerja. Simposium Nasional Akuntansi (SNA) VIII Solo.

Laporan Corporate Governance Perception Index. 2005. Mewujudkan GCG Sebagai Sebuah Sistem.

Leora. F. Klapper & I. Love. (2002). “Corporate Governance, Investor Protection and Performance in Emerging Market”. World Bank Working Paper. http:// ssrn. Com

Listyani, Theresia Tyas, 2003, “Kepemilikan Manajerial, Kebijakan Hutang, Dan Pengaruhnya terhadap Kepemilikan Saham Institusional (Studi pada perusahaan Manufaktur di Bursa Efek Jakarta), Jurnal Maksi, Vol. 3, Agustus, hal: 98-114.

Machfoedz, Mas’ud dan Suranta, Eddy.(2003). “Analisis Struktur Kepemilikan, Nilai Perusahaan,Investasi dan Ukuran Dewan Direksi”. Simposium Nasional Akuntansi VI. Surabaya.

Machmud, Novita dan Djakman, Chaerul D. 2008. “Pengaruh Struktur Kepemilikan terhadap Luas Pengungkapan Tanggung Jawab Sosial (CSR disclosure) pada Laporan Tahunan Perusahaan: Studi Empiris pada Perusahaan Publik yang Tercatat di Bursa Efek Indonesia tahun 2006.” Simposium Nasional Akuntansi XI Pontianak 2008.

Megasari, Dewi. 2010. “Pengaruh Peran Komite Audit dan Dewan Pengawas Syariah Dalam Mewujudkan Good Corporate Governance Untuk Meningkatkan Kinerja Bank Syariah (Stdi Empiris Pada Perbankan Syariah)”. Skripsi.

Murwaningsari, Etty. 2007. “Pengaruh Corporate Governance terhadap Nilai Perusahaan dengan Manajemen Laba Sebagai Variabel Intervening”, Journal the 1st Accounting Conference FEUI.

Perusahhaan dan Kinerja Keuangan Perusahaan (Studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia)”. Jurnal. STIE AUB Surakarta.

Siallagan, Hamonangan dan M. Machfoedz.2006 “Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan”. Simposium Nasional Akuntansi (SNA) IX Padang.

Siregar, S.V., dan S. Utama, 2008, “ Type of earnings management and the effect of ownership structure, firm size, and corporate-governance practices: Evidence from Indonesia”, The International Journal of Accounting 43, p.1–27.

Sugiyono. 2008. Metode Penelitian Bisnis. Bandung: Alfabeta.

Suranta, Eddy dan Pratana Puspita Merdistusi, 2004, “Income Smoothing, Tobin’s Q, Agency Problems, dan Kinerja Perusahaan”, Makalah disampaikan dalam Simposium Nasional Akuntansi VII, Bali, 2-3 Desember.

Sutedi, Adrian. 2011. Good Corporate Governance. Jakarta: Sinar Grafika.

Ujiyantho, Muhammad Arief dan Bambang Agus Pramuka. 2007. “Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan”, Simposium Nasional Akuntansi (SNA) X.

Wardhani, R. 2008.Tingkat Konservatisme Akuntansi di Indonesia dan Hubungannya dengan Karakteristik Dewan Sebagai Mekansme Corporate Governance. Simposium Nasional Akuntansi XI. Pontianak.

www.idx.co.id

BAB I PENDAHULUAN A. Latar Belakang

Adanya pemisahan kepemilikan perusahaan dengan pengelolaan perusahaan atau

terjadinya hubungan agensi seperti ini rawan terjadinya konflik, yaitu konflik kepentingan pribadi.

Jika manajer perusahaan melakukan tindakan-tindakan yang mementingkan diri sendiri dengan

mengabaikan kepentingan investor atau terjadinya asimetri informasi maka akan menyebabkan

jatuhnya harapan para investor tentang pengembalian (return) atas investasi yang telah mereka

tanamkan, pentingnya GCG dalam suatu perusahaan agar pemegang saham mampu mengawasi

investasinya serta dapat memberikan keyakinan terhadap pemegang saham bahwa mereka akan

memperoleh pengembalian yang wajar atas investasinya (Almilia dan Sifa, 2006).

Penerapan good corporate governance dibutuhkan untuk menjaga konsistensi dan

kepercayaan masyarakat terhadap suatu perusahaan. Tetapi pada kenyataannya di Indonesia

sendiri penerapan GCG masih lemah. Fenomena yang terjadi pada kebanyakan perusahaan di

Indonesia adalah belum mampu melaksanakan pengelolaan perusahaan secara profesional

(Zakarsyi, 2008:8). Kajian lain juga menunjukkan bahwa tingkat perlindungan investor di

Indonesia merupakan yang terendah di Asia Tenggara (Sutedi, 2011:5). Bahkan menurut hasil

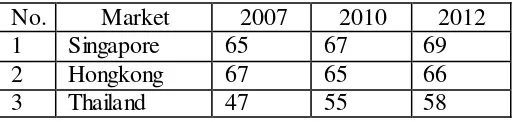

survei ACGA (Asian Corporate Governance Association) pada 11 negara terhadap pelaku bisnis

[image:14.612.158.416.661.722.2]asing di Asia tahun 2012 menempatkan Indonesia di bidang corporate governance masih rendah.

Tabel 1.1

Rating Corporate Governance Quality di Asia

No. Market 2007 2010 2012

1 Singapore 65 67 69

2 Hongkong 67 65 66

Keterangan : Makin rendah skor makin buruk GCG

Sumber : CG Watch mark et scoresreport by ACGA, 2012

Dalam rangka perbaikan ekonomi di Indonesia berdiri lembaga non pemerintah yaitu

komite nasional bagi pengelolaan perusahaan yang baik. Surat keputusan menteri BUMN No.

117/M-MBU/2002 tanggal 31 Juli 2002 tentang penerapan GCG pada BUMN juga membuktikan

bahwa penerapan GCG diperlukan guna perbaikan ekonomi di Indonesia. Dikeluarkannya

peraturan mengenai penerapan GCG pada perusahaan diharapkan akan memberikan dampak

positif bagi kinerja perusahaan dan juga sebagai pengontrol aktivitas manajemen perusahaan agar

sesuai dengan tujuan perusahaan yang telah ditetapkan.

Dalam hubungannya dengan kinerja perusahaan, penerapan prinsip GCG dapat

mempengaruhi kinerja suatu perusahaan melalui monitoring yang dilakukan. Keberadaan GCG

saat ini bukan hanya menjadi kewajiban bagi setiap perusahaan tetapi telah menjadi sebuah

kebutuhan yang menjembatani hubungan antara investor dengan manajemen perusahaan. Sistem

corporate governance yang efektif pada sebuah perusahaan akan membuat sebuah manajemen

tidak menyalahgunakan kewenangan dan bekerja demi kepentingan perusahaan. Maka dari itu

Good Corporate Governance (GCG) kini ditempatkan di posisi terhormat, hal itu setidaknya

terwujud dalam dua keyakinan. Pertama, GCG merupakan salah satu kunci sukses perusahaan

untuk tumbuh dan menguntungkan dalam jangka panjang, sekaligus memenangkan persaingan

bisnis global, terutama bagi perusahaan yang telah mampu berkembang sekaligus menjadi terbuka.

Kedua, krisis ekonomi dunia di kawasan Asia dan Amerika Latin yang diyakini muncul karena

4 Japan 52 57 55

5 Malaysia 49 52 55

6 Taiwan 54 55 53

7 India 56 48 51

8 Korea 49 45 49

9 China 45 49 45

10 Philippines 41 37 41

kegagalan penerapan good corporate governance di antaranya, sistem regulator yang tidak sesuai

dengan prinsip good corporate governance, standar akuntansi dan audit yang tidak konsisten,

praktek perbankan yang lemah, serta pandangan Board of Directors (BOD) yang kurang peduli

terhadap hak-hak pemegang saham minoritas (Suranta dan Merdistusi, 2004).

Dengan melihat penjelasan diatas, corporate governanace merupakan salah satu elemen

kunci dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara

manajemen perusahaan, dewan komisaris, para pemegang saham dan stakeholder lainnya

(Ujiyantho dan Bambang, 2007). Bisnis property, real estate dan konstruksi bangunan merupakan

jenis usaha yang sangat manjanjikan, adanya prospek yang cerah di masa yang akan datang dengan

melihat potensi jumlah penduduk yang terus bertambah besar. Hal tersebut akan menjadi daya

tarik para investor untuk menanamkan modalnya selain itu investor juga menginginkan

pengembalian yang wajar atas investasinya. Untuk mencapai hal tersebut perusahaan harus

menerapkan GCG.

Berdasarkan Megasari (2010), Riyanto (2011), Amyulianthy (2012), Febriyanto (2013),

menunjukkan hasil bahwa Good Corporate Governance dengan indikator: dewan komisaris

independen, dewan direksi, kepemilikan institusional, kepemilikan manajerial, komite audit

berpengaruh positif signifikan terhadap kinerja perusahaan. Sedangkan hasil penelitian Purwantini

(2012) dan Bukhori (2012) menunjukkan sebaliknya bahwa Good Corporate Governance dengan

indikator: dewan komisaris independen, dewan direksi, kepemilikan institusional, kepemilikan

manajerial, komite audit tidak berpengaruh signifikan terhadap kinerja perusahaan.

Dari penjelasan diatas penelitian ini meneliti tentang penerapan GCG terhadap kinerja

property, real estate dan konstruksi bangunan dan dapat meningkatkan nilai perusahaan dimasa

yang akan datang, serta memberikan keyakinan kepada investor bahwa mereka akan mendapatkan

keuntungan (return) yang sesuai dengan investasi yang mereka tanamkan. Berdasarkan perbedaan

hasil penelitian tersebut membuat peneliti tertarik untuk meneliti pengaruh good corporate

governance terhadap kinerja perusahaan, peneliti ingin mengetahui seberapa besar pengaruh antara

variabel independen terhadap variabel dependen yang akan diteliti. Penulis merasa tertarik untuk

menulis skripsi dengan judul: “Pengaruh Good Corporate Governance (GCG) terhadap Kinerja Perusahaan (Studi Empiris Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2011 - 2013)”.

B. Rumusan Masalah

1. Apakah dewan komisaris independen (indikator good corporate governance) berpengaruh

terhadap kinerja perusahaan?

2. Apakah dewan direksi (indikator good corporate governance) berpengaruh terhadap kinerja

perusahaan?

3. Apakah kepemilikan institusional (indikator good corporate governance) berpengaruh

terhadap kinerja perusahaan?

4. Apakah kepemilikan manajerial (indikator good corporate governance) berpengaruh terhadap

kinerja perusahaan?

5. Apakah komite audit (indikator good corporate governance) berpengaruh terhadap kinerja

perusahaan?

1. Untuk menganalisis pengaruh dewan komisaris independen (indikator good corporate

governance) terhadap kinerja perusahaan.

2. Untuk menganalisis pengaruh dewan direksi (indikator good corporate governance) terhadap

kinerja perusahaan.

3. Untuk menganalisis pengaruh kepemilikan institusional (indikator good corporate governance)

terhadap kinerja perusahaan.

4. Untuk menganalisis pengaruh kepemilikan manajerial (indikator good corporate governance)

terhadap kinerja perusahaan.

5. Untuk menganalisis pengaruh komite audit (indikator good corporate governance) terhadap

kinerja perusahaan.

D. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat, diantaranya:

1. Bagi Peneliti Selanjutnya, dengan adanya penelitian ini diharapkan dapat menjadi referensi

bagi peneliti selanjutnya dengan judul yang sejenis yaitu pengaruh good corporate governance

dengan menggunakan indikator: dewan komisaris independen, dewan direksi, kepemilikan

institusional, kepemilikan manajerial, komite audit terhadap kinerja perusahaan.

2. Bagi Investor, penelitian ini diharapkan dapat memberikan informasi yang bermanfaat bagi

para investor dalam pengambilan keputusan untuk berinvestasi. Dan pentingnya penerapan

GCG dalam suatu perusahaan yang akan dapat memberikan kepercayaan kepada investor