ABSTRAK

PEMBENTUKAN PORTOFOLIO SAHAM OPTIMAL PADA SAHAM-SAHAM YANG MASUK KE DALAM PERINGKAT 20 SAHAM-SAHAM

TERAKTIF DI BURSA EFEK INDONESIA PERIODE 2014 DENGAN MENGGUNAKAN MODEL

INDEKS TUNGGAL Oleh

Rika Aprilia

Pertumbuhan yang terjadi di pasar modal salah satunya ditandai dengan adanya persaingan yang terjadi di antara saham-saham terbaik yang tercatat dan menarik perhatian para investor untuk menginvestasikan dananya pada sebuah perusahaan. Di Bursa Efek Indonesia, terdapat saham-saham yang tercatat sebagai saham teraktif dengan berbagai macam kategori, salah satunya yaitu kategori aktif dengan nilai total perdagangan. Dalam melakukan investasi, perlu dilakukan diversifikasi risiko yaitu dengan membentuk portofolio optimal saham. Ada beberapa cara yang dapat dilakukan untuk membentuk portofolio optimal, salah satunya yaitu dengan menggunakan metode Single Indekx Model (SIM).

Tujuan dari penelitian ini adalah membentuk portofolio optimal pada saham-saham yang masuk dalam peringkat 20 saham-saham teraktif dengan nilai total

perdagangan dan membentuk kombinasi portofolio saham yang memiliki kinerja paling baik dengan menggunakan metode Single Indekx Model (SIM). Sampel pada penelitian iniberjumlah delapan saham, yaitu perusahaan yang selalu aktif memperdagangkan sahamnya setiap bulan selama periode 2014.

Hasil dari penelitian ini adalah portofolio optimal saham yang dihitung dengan metode Single Indekx Model (SIM) yaitu gabungan dari saham-saham dengan kode emiten BBNI,BBRI, BMRI, BBCA, TLKM, dan PGAS. Kombinasi portofolio yang terbentuk yaitu portofolio 1 dengan gabungan dari saham BBNI,TLKM, dan PGAS, portofolio 2 yaitu saham BBCA, TLKM, dan PGAS, portofolio 3 yaitu saham BBRI, TLKM, dan PGAS, dan portofolio 4 yaitu saham BMRI,TLKM, dan PGAS. Portofolio terbaik terdapat pada portofolio1 dengan nilai abnormal return sebesar 0,022667031 dan dengan proporsinya masing-masing sebesar 32,11%, 14,26%, dan 53,63%.

PEMBENTUKAN PORTOFOLIO SAHAM OPTIMAL PADA SAHAM-SAHAM YANG MASUK KE DALAM PERINGKAT 20 SAHAM TERAKTIF

DI BURSA EFEK INDONESIA PERIODE 2014 DENGAN MENGGUNAKAN MODEL

INDEKS TUNGGAL

OLEH RIKA APRILIA

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

PEMBENTUKAN PORTOFOLIO SAHAM OPTIMAL PADA SAHAM-SAHAM YANG MASUK KE DALAM PERINGKAT 20 SAHAM TERAKTIF

DI BURSA EFEK INDONESIA PERIODE 2014 DENGAN MENGGUNAKAN MODEL

INDEKS TUNGGAL

(Skripsi)

OLEH RIKA APRILIA

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

DAFTAR GAMBAR

Gambar 1. Grafik Perkembangan Harga Saham yang Masuk ke Dalam

Peringkat20 Saham Teraktif di BEI Periode2014 ... 9

Gambar 2. Kerangka Pemikiran ... 13

Gambar 3. Fungsi Utilitas Berbagai Preferensi Risiko Investor ... 25

Gambar 4. Hubungan Antara Risiko Dengan Tingkat Keuntungan (R) ... 28

Gambar 5. Preferensi Investor Terhadap Portofolio Optimal ... 37

Gambar 6. Hubungan Korelasi Antara Aktiva dengan Risiko Portofolionya .. 41

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... ...iv

DAFTAR GAMBAR ... ..v

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... ..10

1.3Tujuan Penelitian ... 11

1.4Manfaat Penelitian ... 11

1.5Kerangka Penelitian ... 11

1.6Hipotesis ... 14

BAB II TINJAUAN PUSTAKA 2.1 Pasar Modal ... 15

2.1 Investasi ... 17

2.3 Saham ... 21

2.4 Return dan Risiko Investasi ... 23

2.5 Beta ... 27

2.6.1 Model Markowitz ... 31

2.6.2 Model Indeks Tunggal ... 32

2.7 Return dan Risiko Portofolio ... 33

2.8 Portofolio Efisien ... 35

2.9 Portofolio Optimal ... 36

2.10 Portofolio Berdasarkan Model Indeks Tunggal... 38

2.11 Koefisien Korelasi ... 40

2.12 Saham Teraktif ... 41

2.13 Kajian Penelitian Terdahulu ... 42

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 46

3.2 Jenis dan Sumber Data ... 46

3.3 Teknik Pengumpulan Data ... 47

3.4 Populasi dan Sampel Penelitian ... 48

3.5 Definisi Operasional Variabel Penelitian ... 50

3.6 Teknik Analisis Data ... 58

BAB IV HASIL DAN PEMBAHASAN 4.1 Analisis Statistik Deskriptif Pasar Modal...62

4.1.1 Tingkat Pengembalian Saham...62

4.1.2 Tingkat Risiko Saham... 63

4.2Penentuan Portofolio Efisien ... ...65

4.2.2 Penentuan Portofolio Efisien Berdasarkan

Risk Averse ...66

4.3 Pembentukan Portofolio Optimal dengan Model Indeks Tunggal...67

4.3.1 Excess Return to Beta (ERB) Saham... 67

4.3.2 Menghitung Cut-Off Rate (Ci) ...68

4.3.3 Menentukan Cut-Off Point (C*)...71

4.3.4 Analisis Saham yang Masuk dalam Portofolio Optimal Berdasarkan Model Indeks Tunggal...72

4.3.5 Menghitung Proporsi Dana dan Presentase Masing-Masing Saham...73

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan...75

5.2 Saran... 77

DAFTAR PUSTAKA ... 78

DAFTAR TABEL

Tabel 1. Kajian Penelitian Terdahulu... 42

Tabel 2. Daftar Saham yang Konsisten Memperdagangkan Saham Tiap Bulan Dengan Nilai Total Perdagangan Sepanjang Tahun 2014... 50 Tabel 3. Return Ekspektasi dan Excess Return Saham Teraktif yang Konsisten

Memperdagangkan Saham Tiap Bulan Sepanjang Tahun 2014 ... 62 Tabel 4. Tingkat Risiko dari Delapan Saham yang Konsisten

MemperdagangkanSahamnya Tiap Bulan Sepanjang Tahun 2014 ... 63 Tabel 5. Peringkat Saham Berdasarkan Risk Seeker ... 65 Tabel 6. Peringkat Saham Berdasarkan RiskAverse...66 Tabel 7. Peringkat Saham Berdasarkan Excess Return to Beta (ERB) ... 68 Tabel 8. Perhitungan Cut-Off Rate Masing-Masing Saham yang Memiliki

Nilai ERB Positif ... 69 Tabel 9. Pemilihan Saham-Saham Teraktif yang Masuk Dalam Portofolio

Optimal Periode 2014 ... 71 Tabel 10. Perhitungan Proporsi Dana dan Presentase Saham Pembentuk

PERSEMBAHAN

Dengan rahmat Allah Yang Maha Esa, sebagai rasa syukur dan terima kasih yang tulus kupersembahkan karya yang sederhana ini untuk :

Kedua Orang Tuaku, Ayahanda Agus dan Ibunda Rita,

Terima kasih atas segala keringat, doa, motivasi dan kasih sayang yang telah kalian berikan kepadaku selama ini, mulai dari aku masihdi dalam kandungan hingga dewasa saat ini. Ya Allah Yang Maha Pengasih dan Penyayang, tolong

jadikan hamba-Mu ini menjadi anak yang berguna bagi mereka, yang bisa membahagiakan mereka di masa depan nanti, aamiin.

Untuk Kakakku, Anis Susanti, A.Md,

Terima kasih atas segala keringat, doa, motivasi dan kasih sayang yang telah kau berikan kepadaku selama ini. Ya Allah Yang Maha Pengasih dan Penyayang, tolong jadikan hamba-Mu ini menjadi seorang adik yang bisa membanggakan kakak yang satu-satunya masih bisa aku miliki, dan untuk Kakak pertamaku yang

Terima kasih atas kebaikan, perjuangan, kerja sama, dan kasih sayang kalian kepadaku mulai dari awal masuk perkuliahan hingga akhir perkuliahan. Semoga rasa sayang dan kebersamaan kita tidak akan pernah pudar hingga mati. Ya Allah

MOTO

“Barang siapa keluar untuk mencari ilmu, maka dia berada di jalan Allah”.

(HR. Turmudzi)

“Hai orang-orang yang beriman, Jadikanlah Sabar dan Shalatmu sebagai

penolongmu, sesungguhnya Allah beserta orang-orang yang sabar”.

(Al-Baqarah:153)

“Berangkat dengan penuh keyakinan, Berjalan dengan penuh keikhlasan,

Istiqomah dalam menghadapi cobaan, (YAKIN, IKHLAS, ISTIQOMAH)”.

(TGKH. Muhammad Zainuddin Abdul Madjid)

“Kamu sekalian adalah pemimpin dan akan dimintai pertanggung jawaban

mengenai orang yang dipimpinnya”.

SANWACANA

Puji syukur kehadirat Tuhan Yang Maha Esa, yang telah memberikan rahmat, hidayah, serta kemudahan-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Pembentukan Portofolio Saham Optimal Pada Saham-Saham

Yang Masuk Ke Dalam Peringkat 20 Saham Teraktif Di Bursa Efek Indonesia Dengan Menggunakan Model Indeks Tunggal”.

Dalam penulisan skripsi ini penulis mendapat bimbingan, bantuan, doa, dorongan, serta saran dari berbagai pihak sehingga segala kesulitan dapat diatasi dengan baik.

Pada kesempatan ini dengan segala kerendahan hati, penulis menyampaikan rasa terima kasih yang sangat besar kepada:

1. Keluarga saya, Ayahanda Agus dan Ibunda Rita serta kakakku tercinta Anis Susanti yang telah memberikan cinta kasih, semangat, dorongan, doa, dan dukungan kepada penulis, sehingga penulis dapat meyelesaikan

skripsi ini.

memberikan izin dalam penelitian ini.

4. Ibu Dr.R.R. Erlina, S.E., M.Si. selaku ketua jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung yang dengan kesabarannya telah mendidik dan membimbing kami menjadi seorang mahasiswa. 5. Bapak Hidayat Wiweko, S.E., M.Si. selaku pembimbing utama yang telah

banyak membimbing, memotivasi, dan memberikan banyak saran dan dengan penuh kesabarannya mengarahkan penulisan skripsi ini.

6. Bapak Prakarsa Panjinegara, S.E., M.E. selaku pembimbing pendamping yang telah banyak membimbing, mendidik, menasehati dan mengarahkan dan memberikan saran pada penulisan skripsi ini.

7. Prof. Mahatma Kufepaksi, S.E., M.B.A. selaku penguji utama yang telah memberikan banyak ilmu dan pelajaran serta saran dalam penulisan skripsi ini.

8. Untuk Strawberry, Eka Safitri, Epi Susanti, Ita Hayuningtyas, Ni Made Pita Sari, Rika Puspita, Rischa Meiyani, dan Susana Oktavia wanita-wanita cantik yang selalu memberikan semangat, dorongan, saran, dan kasih sayangnya dari awal hingga akhir perkuliahan sampai dengan penulisan skripsi ini.

memberikan saran, nasihat, dan masukan.

11.Untuk teman-teman yang sudah seperti saudara,Nafisa, Vikky, Serliani, Novia, Endah, dan Zahra yang selalu memberikan saran, dukungan, dan doa sampai pada penulisan skripsi ini.

12.Untuk orang-orang yang tidak bisa disebutkan satu persatu yang telah membantu penulis dalam penyelesaian skripsi ini.

Akhir kata, penulis menyadari bahwa skripsi ini jauh dari kesempurnaan, namun harapannya mudah-mudahan skripsi ini bermanfaat bagi semua yang

membacanya, aamiin.

Bandar Lampung, 11 Februari 2016 Penulis

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Agung pada 3 April 1994. Penulis merupakan anak terakhir dari tiga bersaudara, yang merupakan hasil buah kasih pernikahan dari Ayahanda tercinta Agus Gunawan dan Ibunda tercinta Rita Indrawati.

Pendidikan pertama penulis yaitu pada Taman Kanak-Kanak Islam Bandar Agung yang diselesaikan pada tahun 2000. Kemudian penulis melanjutkan pendidikan di Sekolah Dasar Negeri 2 Bandar Agung yang diselesaikan pada tahun 2006. Penulis melanjutkan pendidikan pada Sekolah Menengah Pertama (SMP) Negeri 3 Terusan Nunyai yang diselesaikan pada tahun 2009 dan kemudian melanjutkan pendidikan pada Sekolah Menengah Atas (SMA) Negeri 1 Terbanggi Besar yang diselesaikan pada tahun 2012.

I. PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan salah satu lembaga yang berpengaruh besar terhadap kondisi keuangan dan perekonomian suatu negara. Di dalam pasar modal, kita dapat melakukan berbagai kegiatan yang berhubungan dengan uang, salah satunya yaitu investasi. Investasi merupakan suatu upaya untuk menyimpan sejumlah dana dengan tujuan untuk mendapatkan keuntungan dimasa yang akan datang.

Di dalam pasar modal, terdapat berbagai macam instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang (obligasi), maupun modal sendiri (saham). Pasar modal berperan sebagai sarana penghimpun dana jangka panjang dan dapat menjadi alternatif sumber dana bagi perusahaan-perusahaan yang membutuhkan dana selain perbankan. Ini berlaku bagi perusahaan swasta, BUMN, maupun perusahaandaerah. Bagi perusahaan yang membutuhkan dana, pasar modal menjadi sumber pendanaan ekstern dengan biaya yang lebih rendah dibandingkan dengan sistem perbankan. Di dalam pasar modal, perusahaan dapat mengeluarkan saham yang kemudian akan dijual kepada masyarakat yang biasanya disebut dengan penawaran umum (Go Public).

perusahaan, namun mereka harus mengetahui tentang bagaimana memilih

perusahaan yang baik yang dapat memberikan return yang sesuai dengan harapan dari saham yang dimilikinya.

Sebelum melakukan investasi, sebaiknya kita sebagai calon investor mengetahui informasi-informasi mengenai saham dan kinerja keuangan suatu perusahaan sehingga dapat mengambil keputusan yang perusahaan yang tepat dan memiliki kinerja yang paling baik di masa yang akan datang. Selain itu, kita juga perlu memahami bagaimana pemodal seharusnya melakukan investasi dalam sebuah sekuritas, yaitu sekuritas apa yang akan dipilih, seberapa banyak investasi tersebut, dan kapan investasi itu akan dilakukan. Untuk mengambil keputusan tersebut, ada beberapa langkah yang harus dipahami jika akan mengambil keputusan dalam investasi, yaitu menentukan kebijakan investasi, analisis sekuritas, pembentukan portofolio, melakukan revisi portofolio, sampai dengan evaluasi kinerja portofolio (Husnan, 1994). Ketika penyaluran dana dari

Dalam penelitian ini, akan dibahas salah satu instrumen keuangan yang ada di pasar modal, yaitu saham. Saham merupakan surat berharga atau tanda

kepemilikan seseorang atau badan terhadap suatu perusahaan. Saham di sini merupakan surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT). Saham menyatakan bahwa pemilik saham tersebut juga merupakan pemilik perusahaan tersebut. Dengan kata lain, jika seorang investor membeli saham, maka ia pun akan menjadi pemilik atau pemegang saham perusahaan.

bagaimanapun juga akan terdapat batasan menggunakan hutang. Keterbatasan tersebut biasanya diindikasikan dari terlalu tingginya debt to equity ratio (perbandingan antara hutang dan modal sendiri) yang dimiliki oleh suatu perusahaan. Sehingga, perusahaan terpaksa menahan diri untuk melakukan

perluasan usaha kecuali jika mendapatkan dana dalam bentuk modal sendiri.Pasar modal memungkinkan perusahaan menerbitkan sekuritas yang berupa surat tanda hutang (obligasi) ataupun surat kepemilikan (saham). Dengan demikian,

perusahaan dapat menghindarkan diri dari kondisi debt to equity ratio yang terlalu tinggi, justru membuat cost of capital of the firm tidak lagi minimal (Husnan, 1994).

Pada kenyataannya, semua bentuk investasi pasti memiliki berbagai macam risiko. Sebagai seorang investor, sebelum menginvestasikan dana pada suatu lembaga, kita harus memperhitungkan tingkat pengembalian yang akan

didapatkan dengan tingkat risiko yang harus ditanggung. Hal ini dilakukan karena return dan risiko itu memiliki hubungan yang searah, dimana semakin besar return yang didapatkan maka semakin besarpula risiko yang harus ditanggung.

dengan saham biasa tunggal. Tetapi,tidak semua risiko investasi dapat dihindari dengan adanya diversifikasi ini. Risiko yang dimaksud adalah risiko sistematis (systematic risk). Risiko ini sering disebut dengan istilah risiko pasar yang pada

umumnya sulit untuk dihindari. Contoh dari risiko ini yaitu peningkatan suku bunga (interest rate risk), kenaikan inflasi(purchasing power / inflationary risk), dan volatilitas pasar yang tinggi(market risk). Untuk risiko yang dapat dihindari yaitu risiko tidak sistematis (unsystematic risk) atau biasa disebut dengan risiko perusahaan. Risiko ini pada umumnya dapat dikelola dengan menggunakan portofolio dan dapat dikelola dengan menggunakan diversifikasi. Contoh risiko tidak sistematis ini antara lain risiko kebangkrutan (financial / credit risk) dan risiko tuntutan hukum (operational risk).

Menurut Husnan (2001), portofolio berarti sekumpulan kesempatan investasi. Tujuan dengan melakukan diversifikasi ini adalah untuk mengurangi risiko. Tahap ini menyangkut indentifikasi sekuritas-sekuritas mana yang akan dipilih dan berapa proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas (pemodal melakukan diversifikasi) ini dimaksudkan untuk mengurangi risiko yang ditanggung.

di masa yang akan datang dengan mengharapkan pendapatan yang layak sesuai dengan risiko.

Manajemen portofolio ini dilakukan dengan tujuan untuk mengurangi tingkat fluktuasi expected return investor, oleh karena itu return yang diperoleh masing-masing saham cenderung akan saling mengkompensasi. Dengan kata lain, suatu sahammungkin memberikan return yang rendah,namun saham yang lain

memberikan return yang tinggi, sehingga manfaat portofolio untuk mengurangi fluktuasi return akan diperoleh.

Teori portofolio pertama kali dikembangkan oleh Henry Markowitz pada tahun 1952. Dasar pemikiran dibentuknya portofolio seperti yang dikatakan Markowitz yaitu “ do not put all eggs in one basket” (janganlah meletakkan semua telur ke dalam satu keranjang), karena jika keranjang tersebut jatuh, maka semua telur yang ada di dalamnya akan pecah. Begitu pula dengan investasi yang dilakukan, jangan menanamkan seluruh dana yang ada ke dalam satu bentuk investasi, karena ketika suatu investasi tersebut gagal, maka seluruh dana yang tertanam

kemungkinan tidak akan kembali lagi (Husnan, 1994).

investasi dengan pengembalian yang diharapkan sama dan risiko yang berbeda, maka ia akan memilih investasi dengan tingkat risiko yang lebih rendah.

Portofolio efisien adalah portofolio yang baik, tetapi bukan yang terbaik. Diantara kumpulan beberapa portofolio efisien terdapat portofolio dengan kinerja terbaik yang disebut dengan portofolio optimal. Menurut (Fabozzi, 1999), jika seorang investor memiliki beberapa portofolio yang efisien, maka portofolio yang paling optimal yang akan dipilih. Portofolio optimal adalah portofolio yang memberikan hasil kombinasi return tertinggi dengan risiko terendah (Jogiyanto, 2014).

Untuk membentuk portofolio yang optimal para investor tentu mengalami berbagai kendala yang harus dihadapi. Dalam hal ini dibutuhkan sejumlah data sebagai input dalam perhitungan untuk membentuk suatu portofolio. Dalam membentuk portofolio, ada beberapa model yang dapat digunakan yaitu Model Markowitz dan Model Indeks Tunggal. Dalam penelitian ini, penulis

menggunakan Model Indeks Tunggal yang dikembangkan oleh Sharpe tahun 1963 karena model ini merupakan penyederhanaan perhitungan di Model Markowitz. Kerumitan Model Markowitz disebabkan karena model ini melibatkan banyak varian dan kovarian dalam menghitung risiko portofolionya. Cara

menyederhanakannya adalah dengan mengganti kovarian returnaktiva dengan return indeks pasar. Jadi, return suatu aktiva hanya boleh dipengaruhi oleh sebuah return indeks pasar (Bianda, 2015).

harganya. Hal ini menunjukkan bahwa tingkat keuntungan suatu saham nampaknya berkorelasi dengan perubahan pasar.

Membentuk portofolio optimal memerlukan pertimbangan dalam memilih saham-saham yang layak untuk masuk portofolio. Faktor yangperlu dipertimbangkan adalah memilih saham-saham yang memiliki pengaruh besar terhadap Indeks Harga Saham Gabungan (IHSG), yaitu saham yang aktif diperdagangkan dan banyak dicari oleh investor.

Saham teraktif merupakan saham yang selalu ramai diperdagangkan atau banyak investor yang melakukan aksi jual dan beli saham tersebut. Kategori untuk aktif ada tiga macam, yaitu aktif frekuensi, aktif value, dan aktif volume, biasanya saham tersebut masuk ke dalam top 20 aktif dari masing-masing kategori saham. Dalam penelitian ini, penulis mengambil sampel saham dari saham-saham teraktif yang telah ditentukan oleh Bursa Efek Indonesia yang ditetapkan masuk dalam peringkat 20 saham teraktif dengan nilai total perdagangan periode 2014. Perusahaan yang akan dijadikan sampel memiliki tingkat volume perdagangan yang cukup tinggi nilainyadan dapat dilihat pada lampiran 2. Setelah diteliti selama satu tahun, terdapat delapan perusahaan yang secara aktif mengeluarkan saham tiap bulannya pada periode 2014. Kedelapan perusahaan tersebut

inverstor. Saham-saham teraktif yang telah ditetapkan oleh Bursa Efek Indonesia ini akan dibuat portofolio optimal agar dapat djadikan pedoman bagi investor yang akan menanamkan modal pada suatu perusahaan.

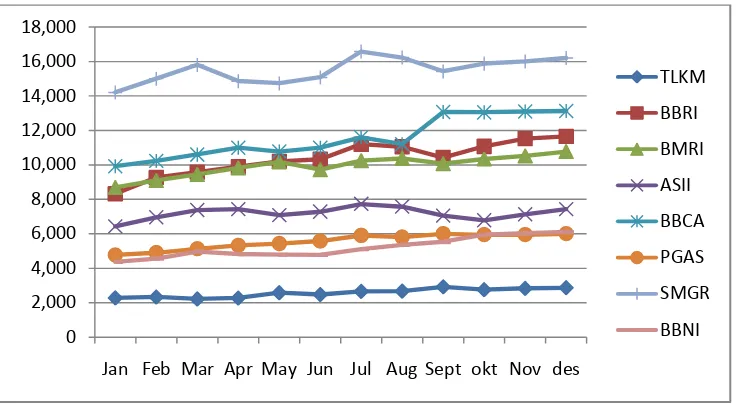

Gambar 1. Grafik Perkembangan Harga Saham Yang Masuk Ke Dalam Peringkat 20 Saham Teraktif di BEI Periode 2014

Grafik diatas menggambarkan perkembangan harga saham dari kedelapan perusahaan yang selalu aktif mengeluarkan saham tiap bulan sepanjang 2014. Dapat diketahui bahwa fluktuasi harga saham dari masing-masing perusahaan tidak terlalu menunjukkan perubahan yang berarti, dengan kata lain harga saham dari kedelapan perusahaan tersebut cenderung stabil dan kinerja dari masing-masing perusahaan cukup baik. Dengan demikian, perusahaan-perusahaan ini layak untuk masuk ke dalam portofolio optimal.Oleh karena itu, peneliti mengambil judul tentang “ PEMBENTUKAN PORTOFOLIO SAHAM OPTIMAL PADA SAHAM-SAHAM YANG MASUK KE DALAM PERINGKAT 20 SAHAM TERAKTIF DI BURSA EFEK INDONESIA

0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000

Jan Feb Mar Apr May Jun Jul Aug Sept okt Nov des

PERIODE 2014 DENGAN MENGGUNAKAN MODEL INDEKS TUNGGAL ”.

1.2 Perumusan Masalah

Kegagalan yang dialami oleh para investor dalam membentuk portofolio optimal pada umumnya disebabkan oleh terlalu banyaknya informasi yang didapatkan, sehingga investor tidak dapat mengambil informasi yang paling relevan dan yang paling dibutuhkan untuk membuat sebuah portofolio dan menganalisis prospek jangka panjangnya. Penerapan analisis portofolio dilakukan untuk dapat

memaksimalkan return dan meminimalkan risiko dalam membentuk saham-saham terpilih sebagai pertimbangan investasi dengan menggunakan model indeks tunggal. Pembentukan portofolio optimal difokuskan pada saham-saham yang cenderung stabil, yaitu saham yang mudah diperjualbelikan sehingga portofolio yang dihasilkan dapat menunjukkan hasil trade-off yang optimal antara risiko dan return yang diharapkan oleh investor. Saham-saham tersebut adalah saham yang

ada di Bursa Efek Indonesia yang termasuk ke dalam 20 peringkat saham teraktif berdasarkan nilai total perdagangan.

1.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut.

1. Untuk menentukan saham teraktif mana yang akan masuk ke dalam portofolio saham optimal dengan Model Indeks Tunggal.

2. Untuk menentukan komposisi investasidari masing-masing saham yang akan dijadikan kandidat dalam pembelian saham-saham.

1.4 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah sebagai berikut:

1. Bagi investor, penelitian ini dapat menjadi pedoman dalam melakukan analisis saham yang ada di pasar modal dan membentuk portofolio optimal menggunakan model indeks tunggal.

2. Bagi manajemen perusahaan dapat dijadikan pertimbangan dalam pengelolaan investasi saham di Indonesia.

3. Bagi penelitian selanjutnya dapat digunakan sebagai dasar

pengembangan penelitian, terutama yang berhubungan dengan analisis portofolio dengan model indeks tunggal.

1.5 Kerangka Penelitian

dilakukan dengan membentuk portofolio saham. Jadi, untuk menghindari risiko yang tidak diinginkan kita jangan menanamkan modal pada satu tempat

saja.Namun, tentu ada kendala bagi seorang investor dalam membentuk portofolio yang optimal yang dapat memberikan return tinggi dengan risiko yang rendah.

Teori portofolio berhubungan dengan pemilihan portofolio yang dapat

memaksimalkan pengembalian yang diharapkan sesuai dengan risiko yang dapat diterima. Dengan menggunakan model kuantitatif dan data historis, teori

portofolio mendefinisikan “ pengembalian portofolio yang diharapkan” dan

“tingkat risiko portofolio yang dapat diterima” serta menunjukkan cara

pembentukan portofolio yangoptimal.

Penelitian ini menganalisis perusahaan-perusahaan yang secara aktif

memperdagangkan saham tiap bulannya sepanjang tahun 2014. Saham-saham ini diambil dari kategori 20 saham teraktif dengan nilai total perdagangan yang telahditetapkan oleh Bursa Efek Indonesia dan ada delapan perusahaan yang teraktif di tahun 2014.

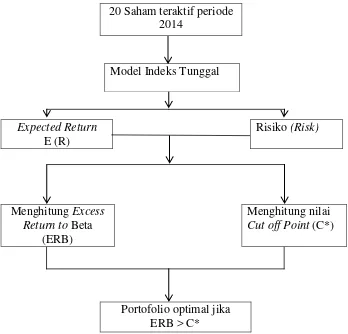

Model indeks tunggal digunakan dalam penelitian ini untuk menentukan portofolio yang optimal. Untuk menilai suatu sekuritas dapat dimasukkan ke dalam portofolio optimal sesuai dengan modal indeks tunggal adalah dengan menghitung expected return dan risiko pasar terlebih dahulu. Kemudian kita akan membandingkan Excess Return to Beta (ERB) dengan nilai Cut off Rate (C*), maka suatu saham dapat masuk ke dalam portofolio optimal.

20 Saham teraktif periode 2014

Model Indeks Tunggal

Expected Return E (R)

Risiko (Risk)

Menghitung Excess Return to Beta

(ERB)

Menghitung nilai Cut off Point (C*)

[image:31.595.162.510.137.471.2]Portofolio optimal jika ERB > C*

1.6Hipotesis

II. TINJAUAN PUSTAKA

2.1 Pasar Modal

Menurut Husnan dan Enny (1993), pasar modal adalah pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta. Sementara itu, Dahlan Slamat mendefinisikan pasar modal dalam makna sempit dan makna luas. Secara sempit, pasar modal berarti suatu tempat yang telah terorganisasi untuk

memperdagangkan efek-efek atau bisa disebut juga dengan bursa efek. Sedangkan secara luas, pasar modal diartikan sebagai pasar konkret atau pasar abstrak yang mempertemukan pihak yang menawarkan dengan pihak yang membutuhkan dana jangka panjang, minimal satu tahun.

Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender kepada borrower. Fungsi ini juga sebenarnya dilakukan oleh intermediasi keuangan lainnya, seperti lembaga perbankan. Hanya bedanya dalam pasar modal diperdagangkan

harusterlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

Hadi (2013) mengungkapkan, dalam perputaran roda perekonomian sumber-sumber pembiayaan merupakan tulang punggungpengembangan usaha (bisnis). Untuk itu, dibutuhkan solusi sumber dana yang memiliki risiko rendah serta tawaran-tawaran instrumen yang memiliki jangka waktu panjang. Pasar modal muncul sebagai suatu alternatif solusi pembiayaan jangka panjang, sehingga oleh perusahaan pengguna dana dapat leluasa memanfaatkan dana tersebut

dalamrangka keputusan investasi. Terdapat tiga fungsi pasar modal, yaitu:

1. Bagi Perusahaan

Pasar modal memberikan ruang dan peluang untuk memperoleh sumber dana yang relatif memiliki risiko investasi rendah dibandingkan dengan sumber dana jangka pendek dari pasar uang.

2. Bagi Investor

Alternatif investasi bagi pemodal terutama pada instrumen yang

memberikan likuiditas tinggi. Pasar modal memberikan ruang investor dan profesi lain memanfaatkan untuk memperoleh return yang cukup tinggi. 3. Bagi Perekonomian Nasional

produktivitas, sementara pada sisi lain pihak investor akan memperoleh opportunity keuntungan dari dana yang dimiliki.

Ada beberapa daya tarik pasar modal, pertama pasar modal ini diharapkan akan bisa menjadi alternatif penghimpunan danaselain sistem perbankan. Pasar modal memungkinkan perusahaan menerbitkan sekuritas yang berupa surat tanda hutang (obligasi) ataupun surat tanda kepemilikan (saham). Dengan demikian,

perusahaan bisa menghindarkan diri dari kondisi debt to equity ratio yangterlalu tinggi sehingga justru membuat cost ofcapital of thefirm tidak lagi minimal. Kedua, pasar modal memungkinkan para pemodal memiliki berbagai pilihan investasiyang sesuai dengan preferensi risiko mereka. Seandainya tidak ada pasar modal, maka para lenders mungkin hanya bisa menginvestasikan dana mereka dalam sistem perbankan (selain alternatif investasi pada real assets). Disamping itu, investasi pada sekuritas mempunyai daya tarik lain, yaitu pada likuiditasnya. Sehubungan dengan itu maka pasar modal memungkinkan terjadinya alokasi dana yang efisien. Hanya kesempatan-kesempatan investasi yang menjanjikan

keuntungan yang tertinggi (sesuai dengan risikonya) yang mungkin memperoleh dana dari para lenders(Husnan, 1994).

2.2 Investasi

Investasi adalah kegiatan menunda konsumsi untuk mendapatkan (nilai) konsumsi yang lebih besar di masa yang akan datang.Sebuah keputusan investasi dikatakan optimal jika pengaturan waktu konsumsi tersebut dapat memaksimumkan

hanyaakan melakukan investasi jika ekspektasi manfaat dari penundaan konsumsi lebih besar dibandingkan dengan jika uang tersebut dibelanjakan sekarang (Arifin, 2005).

Menurut Samsul (2006), investor dapat melakukan investasi baik dalam sektor riil maupunsektor keuangan. Sektor riil adalah sektor yang pendiriannya bersifat nyata dalam bentuk fisik, seperti bidang manufaktur, properti, perbankan, perkebunan, peternakan, pertambangan, dan sebagainya.Investasi dalam sektor keuangan adalah investasi dalam bentuk instrumen keuangan seperti saham, obligasi, dan Surat Berharga Pasar Uang yang diterbitkan oleh perusahaan maupun negara.

Menurut Husnan (1994), proses investasi menunjukkan bagaimana pemodal seharusnya melakukan investasi dalam sekuritas, yaitu sekuritas apa yang akan dipilih, seberapa banyak investasi tersebut, dan kapan investasi tersebutakan dilakukan. Untuk mengambil keputusan tersebut, diperlukan langkah-langkah sebagai berikut.

1. Menentukan Kebijakan Investasi

Disini pemodal perlu menentukan apa tujuan investasinya, dan berapa banyak investasi tersebut akan dilakukan. Karena ada hubungan yang positif antara risiko dan keuntungan investasi, maka pemodal tidak bisa mengatakan bahwa tujuan investasinya adalah untuk mendapatkan keuntungan sebesar-besarnya. Ia harus menyadari bahwa ada

Pemodal yang bersedia menanggung risiko lebih besar (dan karenanya mengharapkan memperoleh keuntungan yanglebih besar), akan

mengalokasikan dananya pada sebagian besar sekuritas yang lebih berisiko. Dengan demikian, portofolio investasinya mungkinakan terdiri dari saham dan bukan obligasi.Sahampun akan dipilih saham dari

perusahaan yang memiliki risiko tinggi. Sebaliknya, untuk pemodal yang tidak bersedia menanggung risiko yang tinggi mungkin akan memilih sebagian besar investasinya pada obligasi dari perusahaan-perusahaan yang dinilai aman.Dengan demikian, preferensi risiko perlu

dipertimbangkandalamproses investasi.

Jumlah dana yang akan diinvestasikanpun mempengaruhi keuntungan yang diharapkan danrisiko yang ditanggung. Pemodal yang meminjam dana dan menginvestasikannya pada berbagai saham, akan menanggung risiko yang lebih tinggi daripada pemodal yang menggunakan

seratuspersen modal sendirinya. 2. Analisis Sekuritas

data (perubahan) harga dimasa yang lalu sebagai upaya untuk memperkirakan harga sekuritas dimasa yang akan datang. Analisis fundamental berupaya mengidentifikasikan prospek perusahaan (lewat analisis terhadap faktor-faktor yang mempengaruhinya) untuk bisa memperkirakan harga saham dimasa yang akan datang.

Kedua, adalah mereka yang berpendapat bahwa harga sekuritas adalah wajar. Kalaupun ada sekuritasyang mispriced, analis tidak mampu untuk mendeteksinya. Pada dasarnya mereka yang menganut pendapat ini berpendapat bahwa pasar modal efisien. Dengan demikian, pemilihan sekuritas bukan didasarkan atas faktor mispriced, tetapi didasarkan atas preferensi risiko para pemodal (pemodal yang bersedia menanggung risiko tinggi akan memilih saham yang lebih berisiko), pola kebutuhan kas (pemodal yang menginginkan penghasilan yang tetap akan memilih saham yang membagikan dividen dengan stabil), dan sebagainya. Keuntungan yang diperoleh oleh pemodal sesuai dengan pendapat ini adalah sesuai dengan risiko yang mereka tanggung.

3. Pembentukan Portofolio

Portofolio berarti sekumpulan investasi. Tahap ini menyangkut identifikasi sekuritas-sekuritas mana yang akan dipilih, dan berapaproporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas (dengan kata lain pemodal melakukan

antara lain olehpreferensi risiko, pola kebutuhan kas, status pajak, dan sebagainya.

4. Melakukan Revisi Portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya, dengan maksud kalau perlu melakukan perubahan terhadap portofolio yang telah dimiliki. Kalau dirasa bahwa portofolio yang sekarang dimiliki tidak lagi optimal, atau tidak sesuai dengan preferensi risiko pemodal, maka pemodal dapat melakukan perubahan terhadap sekuritas-sekuritas yang membentuk portofolio tersebut.

5. Evaluasi Kinerja Portofolio

Dalam tahap ini pemodal melakukan penilaian terhadap kinerja (performance) portofolio, baik dalam aspek tingkat keuntungan yang diperoleh maupun risiko yang ditanggung. Tidak benar kalau suatu

portofolio yang memberikan keuntungan yang lebih tinggi mesti lebih baik dari portofolio yang lainnya.

2.3 Saham

Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang ataubadan terhadap suatu perusahaan. Pengertian saham ini artinya adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT) atau yang biasa disebut emiten. Saham menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan itu. Dengan

Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas itu adalah pemilik perusahaan yang menerbitkan kertas tersebut. Jadi sama dengan menabung di bank, setiap kali kita menabung maka kita akan mendapatkan slip yang menjelaskan bahwa kita telah menyetorsejumlah uang. Namun dalam investasi yangkita terima bukanlah slip, melainkan saham.

Pada dasarnya, ada dua keuntungan yang diperoleh pemodal dengan membeli atau menjual saham, yaitu:

1. Dividen yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan oleh perusahaan.

2. Capital gain yaitu selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham.

Terdapat dua jenis saham yang dikeluarkan oleh sebuah perusahaan, yaitu saham biasa dan saham preferen. Saham biasa merupakan pemilik sebenarnya dari perusahaan. Mereka menanggung risiko dan mendapatkan keuntungan. Pada saat kondisi perusahaan buruk, mereka tidak menerima dividen. Begitupula

sebaliknya, pada saat kondisi perusahaan baik mereka dapat memperoleh dividen yang lebih besar, bahkan saham bonus. Pemegang saham biasa ini memiliki hak suara dalam RUPS (Rapat Umum Pemegang Saham) dan ikut menentukan kebijakan perusahaan. Saham preferen adalah saham yang pemiliknya

mendapatkan hak istimewa dalam pembayaran dividen dibanding saham biasa.

return atau keuntungan (capital gain) dalam jumlah besar dalam waktu yang

singkat. Namun,seiring berfluktuasinya harga saham, maka saham juga dapat membuat pemodal mengalami kerugian besar dalam waktu singkat (Sundjaja dan Barlian, 2003).

2.4 Return dan Risiko Investasi

Return merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukan. Menurut Jones (2002), return saham terdiri dari yield dan capital gain. Yield yaitu cash flow atau arus kas yang dibayarkan secara periodik kepada pemegang saham, biasanya dalam bentuk dividen. Sedangkan capital gain, atau capital loss yaitu selisih antara harga saham pada saat

pembelian dengan harga saham pada saat penjualan.Capital gain jika harga saham pada akhir periode lebih tinggi dari harga awalnya, sedangkan capital loss

sebaliknya.

Return merupakan hasil yang diperoleh dari investasi. Return menurut (Jogiyanto, 2010) dapat dibedakan menjadi:

1. Return Realisasi(Realized Return)

Return realisasi merupakan return yang telah terjadi. Return ini dihitung

berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari sebuah perusahaan. Selain itu, return historis ini juga berguna sebagai dasar penentuan return ekspektasi

2. Return Ekspektasi (Expected Return)

Return ekspektasi merupakan return yang digunakan untuk pengambilan

keputusan investasi. Return ini penting dibandingkan dengan return historis karena return ekspektasian merupakan return yang diharapkan dari investasi yang dilakukan.

Risiko investasi menurut Keown (1999), risiko adalah

kemungkinan-kemungkinan bahwa suatu pengembalian akan berbeda dari tingkat pengembalian yang diharapkan. Menurut Jones, ada dua tipe risiko, yaitu risiko sistematik (systematic risk) dan risiko non sistematik(unsystematic risk). Risiko sistematik

yaitu risiko yang berkaitan dengan kondisi yang terjadi di pasar secara umum, yaitu risiko tingkat bunga, risiko inflasi, risiko nilai tukar, dan risiko pasar. Risiko ini tidak dapat dihilangkan dengan dilakukannya diversifikasi. Sedangkan risiko tidak sistematis adalah risiko yang berkaitan dengan kondisi perusahaan yang terjadi secara individual, yakni risiko bisnis, risiko leverage, dan risiko likuiditas. Kemungkinan terjadinya risiko ini yaitu adanya penyimpangan tingkat

pengembalian yang nyata terhadap tingkat pengembalian yang diharapkan.

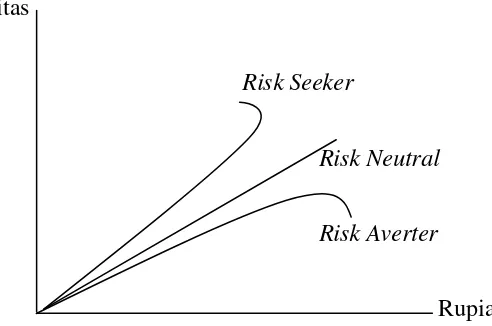

Berdasarkan kesediaan dalam menanggung risiko investasi, ada tiga macam tipe investor, yaitu investor yang berani mengambil risiko (risk taker), sikap netral terhadap risiko (risk neutral), dan yang tidak berani mengambil risiko(risk averse).Risk taker adalah sikap seseorang yang memilih taruhan yang fair

fair(Husnan, 2003). Masing-masing ini menyebabkan investor mempunyai

preferensi yang berbeda dalam melihat suatu portofolio. Dari Gambar 3 dapat dilihat berbagai preferensi investor dalam menghadapi sebuah risiko.

Utilitas

Risk Seeker

Risk Neutral

Risk Averter

[image:43.595.134.380.181.344.2]Rupiah

Gambar 3. Fungsi Utilitas Berbagai Preferensi Risiko Investor

Risiko dari investasi juga perlu diperhitungkan. Return dan risiko merupakan dua hal yang tidak terpisah, karena pertimbangan suatu investasi merupakan trade off dari kedua faktor ini.Return dan risiko mempunyai hubungan yang positif, semakin besar risiko yang ditanggung, semakin besar return yang harus

dikompensasikan. Risiko sering dihubungkan dengan penyimpangan atau deviasi dari outcome yang diterima dengan yang diekspektasi. Risiko adalah variabilitas return terhadap return yang diharapkan. Untuk menghitung risiko, metode yang

Keterangan:

= Standar Deviasi

=

= Nilai return ekspektasian

n =Jumlah dari observasi data historis

Terdapat beberapa faktor yang menyebabkan terjadinya penyimpangan dari hasil investasi yangdiharapkan, beberapa sumber risikoyang berkaitan dengan investasi antara lain (Jogiyanto, 2014) :

1. Risiko Harga (Price risk) atau risiko suku bunga (interest rate risk), risiko ini muncul dari kenyataan bahwa nilai pasar dari sekuritas dalam

portofolio dimasa depan tidak dapat diketahui dengan pasti, sehingga investor dihadapkan pada risiko menurunnya nilai sekuritas dimasa depan. 2. Risiko Gagal Bayar (Default Risk) atau disebut juga risiko kredit (credit

risk), muncul karena penerbit obligasi tidak dapat melakukan pembayaran

bunga dan pokok hutang tepat waktu. Risiko ini bisa disebabkan oleh bisnis karena kondisi ekonomi yang sedang lesu atau disebabkan risiko keuangan (financial risk), yaitu arus kas perusahaan tidak cukup untuk membayar kewajiban, disebabkan kondisi internal perusahaan itu sendiri. 3. Risiko Inflasi (Inflation Risk) atau risiko daya beli, inflasi akan

tingkat pengembalian setelah disesuaikan dengan inflasi bisa menurunkan hasil investasi tesebut.

4. Risiko nilai tukar (Exchange Rate Risk), kerugian yang terjadi akibat adanya perubahan yang tidak menguntungkan terhadap nilai tukar mata uangasing.

5. Risiko investasi kembali (Reinvestment Risk), hasil investasi yang diterima dimasa depan jika diinvestasikan kembali mungkin pada tingkat suku bunga yang lebih rendah.

6. Risiko penarikan (Call Risk) atau pelunasan sebelum jatuh tempo penerbit obligasi biasanya menarik obligasi dan mengganti kembali obligasi apabila tingkat suku bunga pasar menurun di bawah bunga kupon. Sehingga, investor dihadapkan pada kombinasi risiko ketidakpastian arus kas dan reinvestment risk.

7. Risiko likuiditas (Liquidity Risk), berkaitan dengan kemampuan suatu aset finansial untuk diperjualbelikan tanpa mengalami kerugian yang berarti, atau mendekati nilai sebenarnya.

2.5 Beta

Beta (β) merupakan pengukur risiko sistematis dari suatu saham atau portofolio

relatif terhadap risiko pasar. Beta juga berfungsi sebagai pengukur volatilitas return saham, atau portofolio terhadap return pasar.Volatilitas merupakan

Fluktuasi tersebut menunjukkan risiko sistematis dari saham itu, semakin besar return suatu sahamberfluktuasi terhadapreturn pasar, maka risiko sistematisnya akan lebih besar, demikian pula sebaliknya semakin kecil fluktuasi return suatu saham terhadap return pasar, semkin kecil pula beta saham tersebut. Karena fluktuasi juga sebagai pengukur suatu risiko, maka beta bernilai satu

menunjukkan bahwa risiko sistematik suatu sekuritas atau portofolio sama dengan risiko pasar.

Risiko suatu sekuritas tidak ditentukan oleh standar deviasinya tetapi

kovariandengan portofolionya. Apabila kovarian dibagi dengan varian portofolio pasar, maka diperoleh beta. Selain itu juga karena sebagian risiko bisa dihilangkan dengan diversifikasi dan pemodal bersifat tidak menyukai risiko, mereka tentunya akan melakukan diversifikasi. Bagian risiko yang hilang karena diversifikasi menjadi tidak relevan dalam pengukuran risiko. Hanya risiko yang tidak dapat hilanglah yang relevan dan risiko ini disebut sebagai risiko sistematis atau beta (Husnan, 2004).

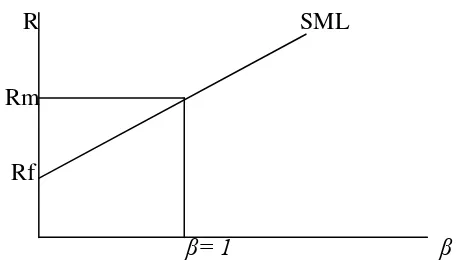

R SML

Rm

Rf

[image:46.595.138.368.515.652.2]β= 1 β

Gambar 4. Hubungan Antara Risiko Dengan Tingkat Keuntungan (R)

Security Market Line (SML) menekankan bahwa pengembalian aktiva tidak

Aktiva yang memiliki kovarian positif akan memiliki pengembalian yang diharapkan lebih dari aktiva bebas risiko, demikian pula sebaliknya. Kovarian yang positif akan meningkatkan risiko aktiva dalam portofolio dan oleh karena itu, investor hanya akan membeli aktiva jika mereka mengharapkan dapat memperoleh pengembalian yang lebih tinggi dari aktiva bebas risiko. Aktiva dengan kovarian negatif akan mengurangi risiko portofolio dan investor bersedia untuk menerima pengembalian yang lebih rendah daripada aktiva bebas risiko (Fabozzi, 1999).

Beta saham individual cenderung memiliki koefisien determinasi (yaitu kuadrat dari koefisien korelasi yang lebih rendahdari beta portofolio). Koefisien

determinasi menunjukkan proporsi perubahan nilai yang bisa dijelaskan . Beta portofolio umumnya lebih akurat dari beta sekuritas individual, karena ada kemungkinan nilai beta selalu berubah dari waktu ke waktu kemudian penaksiran beta selalu mengandung unsur kesalahan acak (random error). Risiko yang relevan untuk dipertimbangkan dalam suatu investasi adalah risiko sitematis, dimana besar kecilnya risiko tersebut ditunjukkan oleh besar kecilnya suatu beta. Besar kecilnya beta menunjukkan besar kecilnya kepekaan perubahan tingkat keuntungan saham terhadap perubahan tingkat keuntungan pasar .

Menurut Husnan (2001), penilaian terhadap Beta (β) sendiri dapat dikategorikan

ke dalam tiga kondisi, yaitu:

2. Apabila β > 1, berarti tingkat keuntungan saham i akan meningkat lebih besar dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini menandakan bahwa risiko sistematis saham i lebih besar dibandingkan dengan risiko sistematis pasar, saham ini sering desebut sebagai saham agresif.

3. Apabila β < 1, berarti tingkat keuntungan saham i lebih kecil dibandingkan

dengan tingkat keuntungan keseluruhan saham di pasar. Ini menandakan bahwa risiko sitematis saham i lebih kecil dibandingkan dengan risiko sistematis pasar, saham ini sering disebut sebagai saham defensif.

Pengukuran beta suatu saham dapat dilakukan dengan menggunakan Single Index Model (Husnan, 2001). Model ini berasumsi bahwa return saham berkorelasi

dengan perubahan return pasar, dan untuk mengukur korelasi tersebut bisa dilakukan dengan menghubungkan return saham individual dengan return indeks pasar (

2.6 Teori Portofolio

2.6.1. Model Markowitz

Teori portofolio pertama kali dikembangkan oleh Markowitz pada tahun 1952. Markowitz menunjukkan secara statistik bahwa risiko dapat dikurangi dengan menggabungkan beberapa aktiva tunggal kedalam bentuk portofolio. Teori ini mengasumsikan bahwa investor mengambil keputusan investasinya berdasarkan return ekspektasian (expected return) dan risiko portofolio. Return ekspektasian

portofolio yang dihitung dengan cara rata-rata aritmatika (mean) return ekspektasian individul aktiva.Teori ini juga didasarkan atas pendekatan mean (rata-rata)dan variance (varian), dimana mean merupakan pengukuran tingkat return dan varian merupakan pengukuran tingkat risiko.

Teori portofolio Markowitz juga disebut sebagai mean-varian model, yang menekankan pada usaha memaksimalkan ekspektasi return(mean) dan meminimumkan ketidakpastian risiko (varian) untuk memilih dan menyusun portofolio optimal.Teori portofolio modern yang analisis portofolionya berbasis pada teknik kuantitatif ini kemudian dikenal sebagai modern portfolio theory (MPT). Untuk karya-karyanya ini, Markowitz memenangkan hadiah nobel di bidang ekonomi pada tahun 1990 (Jogiyanto, 2014).

Portofolio yang optimal adalah portofolio yang dapat memaksimalkan preferensi investor sehubungan dengan pengembalian dan risiko. Preferensi investor

dinyatakan dalam fungsi kegunaan yang dapat dinyatakan secara grafis melalui serangkaian kurva indiferen. Fungsi kegunaan menunjukkan seberapa besar timbal balik pengembalian dan risiko yang bersedia dilakukan oleh investor.

2.6.2. Model Indeks Tunggal

Menurut Tandelilin (2000), model indeks tunggal didasarkan pada asumsi bahwa sekuritas akan berkorelasi manakala sekuritas-sekuritas mempunyai respon terhadap return pasar. Sekuritas akan bergerak menuju ke arah yang sama terhadap return saham hanya jika sekuritas tersebut mempunyai hubungan yang sama terhadap return pasar.

Model indeks tunggal dikembangkan oleh William Sharpe pada tahun 1963. Model ini dapat digunakan untuk menyederhanakan perhitungan di model Markowitz dengan menyediakan parameter-peremeter input yang dibutuhkan di dalam perhitungan model Markowitz. Di samping itu, model ini dapat juga digunakan untuk menghitung return ekspektasi dan risiko portofolio.

Model indeks tunggal ini memberikansebuah alternatif analisis varian yang lebih mudah jika dibandingkan dengan analisis model Markowitz. Lewat model ini, kita dapat menentukan efficient set portofolio dengan kalkulasi yang lebih mudah karena model indeks tunggal ini menyederhanakan jumlah dan jenis input (data), serta prosedur analisis untuk menentukan portofolio optimal.

Model indeks tunggal ini mengasumsikan bahwa korelasi return masing-masing sekuritas terjadi karena adanya respon sekuritas tersebut terhadap perubahan indeks tertentu (seperti IHSG). Penggunaan model ini memerlukan penaksiran beta dari saham-saham yang akan dimasukkan ke dalam portofolio. Dalam menentukan beta, kita dapat menggunakan sebuah judgement, disamping itu kita bisa menggunakan beta historis untuk menghitung beta waktu lalu yang

dipergunakan sebagai taksiran beta dimasa yang akan datang.

Tujuan akhirdari model Indeks tunggal ini sama dengan analisis Markowitz, yaitu mencari garis portofolio yangefisien. Dengan demikian, investor dapat

menentukan jenis saham dan proporsi dana yang diperlukan dalam membentuk sebuah portofolio yang maksimal dengan analisis yang lebih mudah.

2.7 Return dan Risiko Portofolio

Return realisasi porofolio adalah rata-rata tertimbang dari return-return realisasian tiap-tiapaktiva tunggal di dalam portofolio. Timbangan yang

Keterangan :

= Return realisasian portofolio

= Proporsi dari aktiva ke-i terhadap seluruh aktiva di portofolio

= Return realisasian dari aktiva ke-i

N = Jumlah dari aktiva tunggal

Akan tetapi, risiko portofolio tidak harus sama dengan rata-rata tertimbang risiko-risiko dari seluruh sekuritas tunggal. Risiko portofolio bahkan bisa lebih kecil dari rata-rata tertimbang risiko masing-masing sekuritas tunggal. Risiko portofolio adalah varian return sekuritas-sekuritas yang membentuk portofolio tersebut. Secara matematis, rumus risiko portofolio adalah sebagai berikut (Jogiyanto, 2014) :

Keterangan :

= Risiko portofolio

Bagian dari risiko sekuritas yang dapat dihilangkan dengan membentuk portofolio yang well-difersified disebut dengan risiko yang dapat didiversifikasi atau risiko perusahaan atau risiko yang unik, atau risiko yang tidak sistematik. Karena risiko ini unik untuk suatu perusahaan, yaitu hal yang buruk terjadi di suatu perusahaan dapat diimbangi dengan hal baik terjadi di perusahaan lain, maka risiko ini dapat didiversifikasi di dalam portofolio. Sebaliknya, risikoyang tidak dapat

didiversifikasikan oleh portofolio disebut dengan nondiversifiable risk atau risiko pasar. Persyaratan utama untuk dapat mengurangi risiko di dalam portofolio adalah return untuk masing-masing sekuritas tidak berkorelasi secara positif dan sempurna (Jogiyanto, 2003).

2.8 Portofolio Efisien

Portofolio yangefisien didefinisikan sebagai portofolio yang memberikan return ekspektasi terbesar dengan tingkat risiko yang sudah pasti atau portofolio yang mengandung risiko terkecil dengan tingkat return ekspektasi yangsudah pasti. Investor dapat memilih kombinasi dari aktiva-aktiva untuk membentuk

2.9Portofolio Optimal

Portofolio optimal merupakan pilihan dari berbagai sekuritas dari portofolio efisien. Portofolio yang optimal ini dapat ditentukan dengan memilih tingkat return ekpektasi tertentu dan kemudian meminimumkan risikonya, atau

menentukan tingkat risiko yang tertentu dan kemudian memaksimumkan return ekspektasinya. Investor yang rasional akan memilih portofolio optimal ini karena merupakan portofolio yang dibentuk dengan mengoptimalkan satu dari dua dimensi, yaitu return ekspektasi atau risiko portofolio. Dalam memilih portofolio yang optimal ada pendekatan yang dapat digunakan, yaitu portofolio optimal berdasarkan preferensi investor. Portofolio optimal berdasarkan preferensi investor mengasumsikan hanya didasarkan pada return ekspektasi dan risiko dari portofolio secara implisit yang menganggap bahwa investor mempunyai fungsi utility yang sama atau berada pada titik persinggungan utility investor dengan

efficient set (Jogiyanto, 2000).

E ( )

U3 U2

U1 •C2 A

C1

D1

[image:55.595.147.406.87.263.2]B

Gambar 5. Preferensi Investor Terhadap Portofolio Optimal

Untuk investor ke-1, portofolio optimal adalah berada pada titik C1 yang memberikan kepuasan kepada investor ini sebesar U2. Jika investorini rasional, dia tidak akan memilih portofolio D1 karena walaupun portofolio ini tersedia dan dapat dipilih yang berada di attainable set, tapi bukan portofolio yang efisien, sehingga akan memberikan kepuasan sebesar U1 yang lebih rendah dibandingkan dengan kepuasan sebesar U2. Investor akan memilih portofolio yang

memberikankepuasan tertinggi.

Secara umum, portofolio optimal adalah portofolio dengan kinerja yang terbaik. Salah satu konsep pengukuran kinerja portofolio yang banyak digunakan adalah hasil kombinasi return portofolio dibagi dengan risiko portofolionya. Oleh karena itu, secara khusus portofolio optimal adalah portofolio yang memberikan hasil kombinasi return tertinggi dengan risiko terendah. Portofolio optimal juga dapat berupa portofolio dengan risiko terkecil.

dari pertimbangan trade of cost and benefit dalam menjatuhkan pilihan investasi. Lebih lanjut dinyatakan bahwa investor berusaha untuk menghindar risiko investasi ( risk averse), sehingga berusaha untuk mencari pilihan instrumen dan gabungan investasi yang high return dengan lower risk. Pilihan-pilihan investasi oleh investor berusaha mencari gabungan instrumen yang memberikan nilai optimal, yaitu portofolio yang dipilih dari sekian banyak pilihan adalah yang ada pada kumpulan portofolio yang efisien.

2.10 Portofolio Optimal Berdasarkan Model Indeks Tunggal

Menurut Tandelilin (2001) dalam Hadi (2003), model indeks tunggal didasarkan pada asumsi bahwa sekuritas akan berkorelasi manakala sekuritas-sekuritas mempunyai respon terhadap return pasar. Sekuritas akan bergerak menuju ke arah yang sama terhadap return saham hanya jika sekuritas tersebut mempunyai

hubungan yang sama terhadap return pasar.

Menurut Jogiyanto (2003), perhitungan untuk menentukan portofolio optimal akan sangat dimudahkan jika hanya didasarkan pada sebuah angka yang dapat menentukan apakah suatu sekuritas dapat dimasukkan ke dalam portofolio optimal tersebut. Angka tersebut adalah rasio antara excess return dengan beta (excess returnto beta ratio), secara sistematis, rumus rasio ini adalah :

Keterangan :

= Excess returnto beta sekuritas ke-i

= Return ekspektasi berdasarkan model indeks tunggal untuk sekuritas ke-i

= Return aktiva bebas risiko = Beta sekuritas ke-i

Excess return didefinisikan sebagai selisih return ekspektasi dengan returnaktiva bebas risiko. Excess return to beta berarti mengukur kelebihan return relatif terhadap satu unit risiko yang tidak dapat didiversifikasikan yang diukur dengan beta. Rasio ERB ini juga menunjukkan hubungan antara dua faktor penentu investasi, yaitu return dan risiko. Portofolio yang optimal akan berisi dengan aktiva-aktiva yang mempunyai nilai rasio ERB yang tinggi. Aktiva-aktiva dengan rasio ERB yang rendah tidak akan dimasukkan ke dalam portofolio optimal. Dengan demikian, diperlukan sebuah titik pembatas (cut off point) yang menentukan batas nilai ERB berapa yang dikatakan tinggi. Besarnya titik pembatas ini dapat ditentukan dengan langkah-langkah sebagai berikut :

1. Urutkan sekuritas-sekuritas berdasarkan nilai ERB terbesar ke nilai ERB terkecil. Sekuritas-sekuritas dengan nilai ERB terbesar merupakan kandidat untuk dimasukkan ke portofolio optimal.

2. Hitunglah nilai dan untuk masing-masing sekuritas ke-i sebagai berikut:

=

Notasi :

σ² = Varian dari kesalahan residu sekuritas ke-i yang juga merupakan

risiko unik atau risiko tidak sistematik 3. Hitunglah nilai

=

Besarnya cut-off point (C*) adalah nilai dimana nilai ERB terakhir kali masih lebih besar dari nilai . Sekuritas-sekuritas yang membentuk portofolio optimal adalah sekuritas yang mempunyai nilai ERB lebih besar atau sama dengan nilai ERB di titik C*. Sekuritas-sekuritas yang mempunyai nilai ERB lebih kecil dengan ERB di titik C* tidak diikutsertakan dalam pembentukan portofolio optimal.

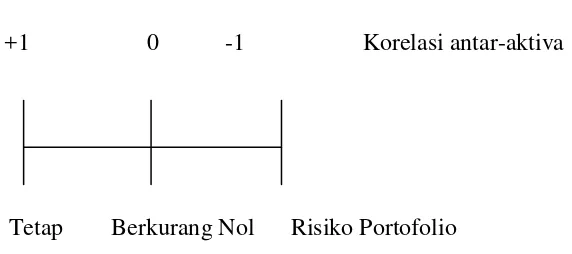

2.11Koefisien Korelasi

risikonya dapat didiversifikasikan atau risiko portofolio akan sama dengan nol. Jika koefisien korelasinya antara +1 dan -1, maka akan terjadi penurunan nilai risiko di portofolio, tetapi tidak menghilangkan semua risikonya (Jogiyanto, 2014).

+1 0 -1 Korelasi antar-aktiva

[image:59.595.148.434.209.336.2]Tetap Berkurang Nol Risiko Portofolio

Gambar 6. Hubungan Korelasi Antara Aktiva Dengan Risiko Portofolionya

2.12Saham Teraktif

Bursa Efek Indonesia tiap bulan selalu mengeluarkan 20 saham teraktif kategori perdagangan yang terdiri dari 3 macam, salah satunya yaitu 20 Most Active Stocks by Total Trading Value (20 Saham paling aktif dengan nilai total perdagangan). Saham-saham ini terdiri dari kumpulan saham-saham seperti JCI, IDX30, Main Board, Dev. Board, Sminfra18, MNC36, Investor33, JII, LQ-45, Kompas 100, Bisnis-27, Pefindo25, Sri-KEHATI, dan ISSI.

Adapun proses seleksi Perusahaan yang akan diteliti dalam penelitian ini adalah sebagai berikut:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia

3. Perusahaan yang secara rutin memperdagangkan sahamnya selama 12 bulan tersebut, akan dibuat portofolio optimal dengan menggunakan model indeks tunggal.

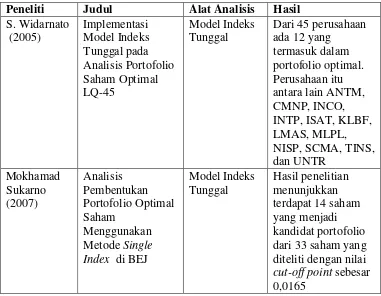

2.13Kajian Penelitian Terdahulu

[image:60.595.120.501.323.619.2]Beberapa hasil penelitian terdahulu yang berkaitan dengan penelitian ini adalah sebagai berikut:

Tabel1. Kajian Penelitian Terdahulu

Peneliti Judul Alat Analisis Hasil

S. Widarnato (2005) Implementasi Model Indeks Tunggal pada Analisis Portofolio Saham Optimal LQ-45 Model Indeks Tunggal

Dari 45 perusahaan ada 12 yang

termasuk dalam portofolio optimal. Perusahaan itu antara lain ANTM, CMNP, INCO, INTP, ISAT, KLBF, LMAS, MLPL, NISP, SCMA, TINS, dan UNTR Mokhamad Sukarno (2007) Analisis Pembentukan Portofolio Optimal Saham Menggunakan Metode Single Index di BEJ

Model Indeks Tunggal

Peneliti Judul Alat Analisis Hasil Rowland Bismark Fernando Pasaribu (2008) Pembentukan Portofolio Saham Optimal Dengan Model Indeks Tunggal : Forming Bulanan Periode 2007 Pada Saham LQ-45 Metode Indeks Tunggal, Random Model Dengan MIT, berdasarkan kriteria ERB diperoleh 37 saham emiten yang membentuk 10 portofolio optimal periode bulanan sepanjang tahun 2007 Septyarini (2010) Analisis Portofolio Optimal Berdasarkan Model Indeks Tunggal pada Saham LQ-45

Model Indeks Tunggal

Dari 23 saham, ada 4 saham yang dapat membentuk portofolio optimal yaitu PTBA sebesar 60,4876%, INKP sebesar 27,1575%, UNTR sebesar 10,7909%, dan AALI sebesar 1, 5640% Sari Yuniarti (2010) Pembentukan Portofolio Optimal Saham-Saham Perbankan Dengan Menggunakan Model Indeks Tunggal Model Indeks Tunggal

Dengan MIT, dari 7 saham yang

dijadikan sampel, ada 3 saham yang terbentuk dalam kandidat portofolio optimal. saham-saham tersebut yaitu BBRI, BBCA, dan BBNI Ferikawita M. Sembiring (2011) Analisis Pembentukan Portofolio Optimal Berdasarkan Single Index Model pada Saham-Saham yang Dikelola Manajer Investasi PT Panin Securities

Model Indeks Tunggal

Dari 45 saham yang dikelola, ada 5 saham yang membentuk

Peneliti Judul Alat Analisis Hasil Evi Retno Sari (2012) Analisis Pembentukan Portofolio yang optimal Dengan Menggunakan Model Indeks Tunggal di BEI

Model Indeks Tunggal

Peneliti Judul Alat Analisis Hasil Windy

Martya Wibowo, Sri Mangesti Rahayu, dan Maria Goretti Wi Endang (2014)

Penerapan Model Indeks Tunggal Untuk Menetapkan Komposisi

Portofolio Optimal (Studi pada Saham-Saham LQ-45 yang Listing di BEI Tahun 2010-2012)

Model Indeks Tunggal

Hasil penelitian menunjukkan bahwa dari 22 sampel perusahaan terpilih, terdapat 14

perusahaan yang membentuk

III. METODE PENELITIAN

3.1 Desain Penelitian

Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif, yaitu desain penelitian yang disusun dalam rangka memberikan gambaran secara sistematis tentang informasi ilmiah yang berasal dari subjek atau objek penelitian (Sanusi, 2004). Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat-sifatserta hubungan antarfenomena yang diselidiki (Nazir, 2005).

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang diukur dalam suatu skala numerik (angka) (Kuncoro,2003). Penelitian ini menggunakan data transaksi perusahaan-perusahaan yang selalu aktif

memperdagangkan saham tiap bulannyadengankategori 20 saham paling

aktifdengan total nilaiperdaganganyang telahditentukanoleh bursa Efek Indonesia periode 2014.Sumber data dalampenelitianiniadalah data sekunder, yaitu data yang telahdikumpulkanolehlembagapengumpul data

dantelahdipublikasikankepadamasyarakatpengguna data (Kuncoro,

yang secara aktif memperdagangkan sahamnya tiap bulan selama periode 2014, datahargapenutupan saham-saham teraktif dan IHSGperbulanselama periode penelitian, dan suku bunga SBI perbulan, yang terdapat dalam

situswww.idx.monthly.statistic,http://yahoo.finance.com,dan http://bi.go.id.

3.3TeknikPengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode purposive samplingdan studi pustaka. Metode purposive sampling adalah

pengambilan sampel secara sengaja sesuai dengan persyaratan sampel yang diperlukan.Sedangkan metode studi pustaka dilakukan dengan cara mempelajari, membaca, dan menelaah berbagai literatur serta bahan penunjang lain yang berkaitan dengan penelitian yang dilakukan seperti buku teks, jurnal ilmiah, internet, maupun penelitian terdahulu yang relevan dengan penelitian ini.

Data-data yang diperlukanolehpenulisdalampenelitianinimerupakan data historis. Adapuncarapenulismemperoleh data tersebutadalahsebagaiberikut :

1. Untuk data saham-saham yang masukdalamperingkat 20 sahamteraktif di Bursa Efek Indonesia selamaperiode 2014 diperolehmelaluiwebsite BEI yaituwww.idx.monthly.statistic.

2. Untukmendapatkan dataharga penutupan saham-saham teraktifdan IHSG untukperiode yang sama, penulismemperolehnyadari

http://yahoo.finance.com.

4. Studipustakaatauliteraturdilakukanuntukmendukungpemahamankonsep-konsep yang berkaitanlangsungdenganpenelitian. Studipustaka yang dilakukanmeliputihasil-hasilpenelitiansebelumnya, yaitubuku-bukuliteratur, jurnal, danpenelitianlainnya yang

berhubungandenganpenelitianini.

3.4Populasi dan Sampel Penelitian

Populasi adalah seluruh kumpulan elemen yang menunjukkan ciri-ciri tertentu yang dapat digunakan untuk membuat kesimpulan (Sanusi, 2004). Populasi dalam penelitian ini adalah seluruh perusahaan yang masuk dalam 20 saham paling aktif dengan kategori saham teraktif dengan nilai total perdagangan yang ditentukan oleh Bursa Efek Indonesia periode 2014.

Sampel adalah suatu himpunan bagian dari unit populasi (Kuncoro, 2003). Penentuan anggota sampel dari populasi yang ada dilakukan dengan

menggunakan metode purposive sampling, yaitu cara pengambilan sampel yang didasarkan pada pertimbangan-pertimbangan tertentu, atau disebut juga dengan judgement sampling (Sanusi, 2004). Pemilihan sampel didasarkan pada kriteria bahwa perusahaan-perusahaan tersebut adalah perusahaan yang secara aktif memperdagangkan saham tiap bulannya sepanjang tahun 2014 di Bursa Efek Indonesia.

aktif memperdagangkan sahamnya di Bursa Efek Indonesia. Dengan aktifnya saham-saham yang ada di perusahaan yang masuk dalam kategori ini,

menunjukkan bahwa saham yang terdapat di perusahaan ini termasuk saham yang baik danbanyak dicari oleh investor.Jumlah populasi data pada penelitian ini selama tahun 2014 adalah sebanyak 49 perusahaan. Jumlah tersebut didapat dengan meneliti saham-saham yang masuk dalam 20 saham teraktif berdasarkan total nilai perdagangan perbulan sepanjang tahun 2014 yang telah ditetapkan oleh Bursa Efek Indonesia (BEI). Dalam pengambilan sampel, ditentukan beberapa kriteria untuk memasukkan perusahaan yang akan diteliti, antara lain:

1. Perusahaan yang masuk dalam kategori 20 saham teraktif yang ditentukan oleh Bursa Efek Indonesia.

2. Perusahaan yang aktif dalam transaksi perdagangan di Bursa Efek Indonesia periode 2014.

3. Perusahaan yang berturut-turut masuk dalam kategori 20 saham teraktif di Bursa Efek Indonesia periode 2014.

Berdasarkan penelitian yang telah dilakukan, diperoleh jumlah sampel sebanyak 8 saham. Daftar saham yang konsisten memperdagangkan sahamnyasetiap bulan sepanjang tahun 2014 dapat dilihat pada Tabel 2.

Tabel 2. Daftar Saham yang Konsisten Memperdagangkan Saham Tiap Bulannya Dengan Nilai Total Perdagangan Sepanjang Tahun 2014

No Nama Emiten Kode Efek

1 Bank Rakyat Indonesia (Persero) Tbk BBRI

3 Astra International Tbk ASII

4 Telekomunikasi Indonesia (Persero) Tbk TLKM

5 Bank Central Asia Tbk BBCA

6 Perusahaan Gas Negara (Persero) Tbk PGAS

7 Semen Indonesia (Persero) Tbk SMGR

8 Bank Negara Indonesia (Persero) Tbk BBNI

3.5Definisi Operasional Variabel Penelitian

Definisi operasional variabel dalam penelitian ini adalah sebagai berikut :

1. Return Realisasi Saham ( )

Return realisasi merupakan return yang sudah terjadi. Return realisasi dihitung menggunakan data historis. Return saham adalah tingkat keuntungan sebenarnya yang dihasilkan tiap-tiap saham dalam rentang waktu tertentu.Return saham dihitung dengan menggunakan rumus (Jogiyanto, 2014) :

=

Keterangan :

= Return Realisasi

= Harga saham pada periode t = Harga saham pada periode t-1

2. Expected Return

historis dapat dihitung berdasarkan beberapa cara, salah satunya adalah dengan metode rata-rata aritmatika dengan rumus (Jogiyanto, 2014) :

E ( ) =

Keterangan :

E ( ) = Nilai ekspektasian

= Return aktiva ke-i pada periode ke-t

= Jumlah dari observasi data historis

3. Return Pasar ( )

Return pasar adalah tingkat return realisasian indeks pasar (Jogiyanto, 2014). Pada penelitian ini, indeks pasar yang digunakan adalah indeks harga saham gabungan (IHSG), return pasar dapat dihitung dengan :

=

Keterangan :

= Return pasar

= IHSG periode t = IHSG periode t-1

Expected return pasar atau tingkat yang diharapkan dari return pasar yang

dihitung dari rata-rata return indeks pasar dibagi dengan jumlah periode pengamatan, dihitung dengan rumus (Jogiyanto, 2013) :

Keterangan :

= Expected Return pasar

= Jumlah dari observasi data historis

5. Varian Return Pasar ( )

Varian return pasar merupakan pengukuran risiko pasar yang berkaitan dengan return pasar dan return ekspektasi pasar, dapat dihitung dengan rumus (Jogiyanto, 2013) :

Keterangan :

= Varians return pasar = Return pasar

E ( ) = Expected return pasar n = Jumlah periode pengamatan

Varians return saham merupakan standar deviasi kuadrat sebagai pengukur risiko dari suatu saham. Varians return saham dapat dihitung menggunakan rumus :

Keterangan :

² = Varians return saham = Return realisasi saham

= Expected return saham

7. Menghitung Kovarian Saham dengan Pasar

Kovarian saham dengan pasar digunakan untuk melihat pergerakan saham sejalan atau tidak dengan pergerakan pasar serta komponen untuk mencari beta.

Keterangan:

= Kovarian

= Return realisasi

= Expected return saham

= Return pasar

n = Jumlah periode Pengamatan

8. Beta (β) dan Alfa (α) Saham

Beta merupakan koefisien yang mengukur perubahan return saham ( ) akibat perubahan return pasar (Jogiyanto, 2014). Alfa (α) adalah bagian return yang unik yaitu return yang tidak dipengaruhi oleh kinerja pasar (Ria Rahmadin, 2014). Menurut Jogiyanto (2014) alfa adalah nilai ekspektasian dari return aktiva yang independen terhadap return pasar. Beta saham dapat dihitung dengan rumus (Husnan, 1994) :

=

Keterangan :

= Beta Sekuritas

= Kovarian return sekuritas ke-i dengan return pasar

= Varians return pasar

Dan alfa saham dapat dihitung dengan rumus (Jogiyanto, 2014) : ² =E ( - ² . E (

Keterangan :

² = Alfa sekuritas

² = Expectedreturn saham = Beta sekuritas

9. Risiko Unik ( )

Risiko unik merupakan variabel yang menunjukkan besarnya risiko tidak sistematik yang terjadi dalam perusahaan, dapat dihitung dengan rumus (Jogiyanto, 2014) :

= - ² . Keterangan :

= Risiko unik/tidak sistematik

= Varians return saham = Beta sekuritas

= Varians return pasar

10. Return Aktiva Bebas Risiko ( )

Suatu aktiva bebas risiko dapat didefinisikan sebagai aktiva yang mempunyai return ekspektasian tertentu denganrisiko yang sama dengan nol. Return aktiva bebas risiko ( ) merupakan return untuksuatu aktiva yang dianggap tidak mempunyai risiko (Jogiyanto, 2014).

11. Excess Return to Beta (ERB)

Excess return didefinisikan sebagai selisih return ekspektasian dengan return aktiva bebas risiko. Excess return to beta berarti mengukur kelebihan relatif terhadap satu unit risiko yang tidak dapat didiversifikasi yang diukur dengan beta. Rasio ERB ini juga menunjukkan nilai kinerja dari aktiva, yaitu hubungan antara return ekses dan risiko, dapat dihitung dengan rumus (Jogiyanto, 2014) :

Keterangan :

= Excess return to beta aktiva ke-i

= Expected return saham

= Return aktiva bebas risiko

= Beta sekuritas

12. Melakukan Pemeringkatan Saham

Pemeringkatan saham diurutkan dari nilai ERB tertinggi sampai nilai ERB yang terendah.

13. Cut-Off Point(C*)

Merupakan titik batas yang digunakan apakah suatu saham dapat dimasukkan ke