SKRIPSI

PENGARUH SISTEM INFORMASI AKUNTANSI TERHADAP KEEFEKTIFAN PENGENDALIAN INTERNAL PADA

BANK-BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

ARDHYNATHA S. 110522147

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ Pengaruh Sistem Informasi Akuntansi terhadap keefektifan pengendalian internal pada Bank-bank umum yang terdaftar pada Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015

Yang Membuat Pernyataan,

ABSTRAK

Sistem pengendalian intern adalah elemen yang sangat penting dalam pengelolaan suatu bank dan merupakan dasar bagi kegiatan operasional bank yang aman, sehat dan dapat berkembang secara wajar. Sistem pengendalian intern dapat membantu pengurus dan pengelola bank menjaga aset bank, menjamin terujinya pelaporan keuangan, manajerial yang akurat dan dapat dihandalkan.

Sistem Informasi Akuntansi adalah sebuah rangkaian prosedur formal dimana setiap data transaksi keuangan dikumpulkan dan diproses menjadi informasi akuntansi yang berguna untuk para pemakai.

Adapun tujuan diadakannya penelitian ini adalah untuk mengetahui bagaimana pengaruh sistem informasi akuntansi terhadap pengendalian internal di bank umum. Penelitian ini menggunakan skala ordinal, yaitu skala pengukuran yang tidak hanya menyatakan kategori, tetapi juga menyatakan peringkat

construct yang diukur. Populasi dalam penelitian ini adalah bank-bank umum yang terdaftar di BEI dengan pemilihan sampel dalam penelitian ini didasarkan pada purposive sampling dan kriteria dalam pemilihan sample itu sendiri adalah dilihat dari tingkat DPK (dana pihak ketiga) dan total asset yang dimiliki.

Penelitian ini membuktikan bahwa sistem informasi akuntansi berpengaruh terhadap keefektifan pengendalian akuntansi dengan dihasilkannya laporan keuangan yang akurat dan dapat melindungi aset-aset pada bank-bank umum yang terdaftar di BEI. Dampak yang positif juga diberikan sistem informasi akuntansi terhadap pengendalian internal pada bank-bank umum yang terdaftar di BEI. Data yang dihasilkan dengan sistem informasi akuntansi membantu dalam mendeteksi dan mengidentifikasi kesalahan-kesalahan serta mengawasi kinerja para karyawan bank.

ABSRACT

Internal control system is the important element in management of a bank. I's a basic system to do a safe and healthy bank operational that can develop properly. Internal control system can help the managerial of bank to protect bank asset, to guarantee certified financial report and reliable accurate managerial.

Accounting system information is a series of formal procedures which is every financial transaction collected and processed due to be applicable accounting information for user.

The purpose of this research is to know how accounting information influences internal control in commercial bank. This research uses ordinal scale which is not only stating category but also level of measured construct. Popoulation of this research is commercial banks listed on BEI. This research is based on purposive sampling and the requirement of choosing the sample is based on level of DPK (Dana pihak ketiga) and total asset.

This research proves that accounting information system give effect on the effectiveness of accounting control which is bringing out the accurate financial report and covering commercial banks listed on BEI. Accounting system information also give the effect positively to internal control of commercial banks listed on BEI. The result is accounting information can asisst to detect and identify the error and oversee the performance of bank emlpoyee.

The study proves that accounting information sysrem influence the effectivenesy of accounting control by producing the accurateness of financial report and protecting the asset of the public Bank in BEI. The positive impact distributes by accounting information system help in detecting and identification the mistake in monitoring the performance of Bank emplopyee

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Tuhan atas segala berkat dan karuniaNya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Sistem Informasi Akuntansi terhadap keefektifan pengendalian Internal pada Bank-bank umum yang terdaftar paada Bursa efek Indonesia”. Skripsi ini disusun sebagai syarat untuk menyelesaikan program Sarjana (S1) jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Teristimewa penulis ucapkan terimakasih kepada keluarga tercinta, orang tua penulis (Ny.Simangunsong Br Siahaan) dan abang (Alfan Simangunsong) yang telah banyak memberikan dukungan dan motivasi melalui doa dan kasih sayang tulus yang diberikan selama ini.

Selama proses penyusunan skripsi ini penulis mendapat bimbingan, arahan, bantuan dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan kali ini penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.,Ak.,CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Drs.Hotmal Jafar,MM.,Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs.Firman Syarif ,M.Si.,Ak, selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Dra. Mutia Ismail,MM.,Ak, selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Iskandar Muda, S,E M.si.,Ak selaku Dosen Pembimbing penulis yang telah banyak memberikan masukan dan koreksi selama menyelesaikan skripsi ini.

6. Rekan-rekan P3MI Distrik 2 Wilayah 1, sahabat-sahabat T.Indah suryana, Harauli panggabean dan Putriani Panggabean yang sudah banyak memberikan arahan, bantuan dalam menyelesaikan penulisan skripsi ini serta motivasi dan doa kepada penulis. dan teman-teman lain yang tidak bisa penulis sebutkan namanya satu persatu.

Dalam penulisan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan kerendahan hati dan tangan terbuka, penulis menerima kritik dan saran membangun guna penyempurnaan skripsi ini. Akhir kata semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan informasi bagi semua pihak yang membutuhkan.

Medan, Juni 2015 Penulis,

DAFTAR ISI

1.1 Latar BelakangMasalah……….. 1

1.2 Perumusan Masalah………. 4

1.3 Tujuan dan Manfaat Penelitian……….. 4

1.3.1 Tujuan Penelitian………. 4

1.3.2 Manfaat Penelitian………... 5

BAB II TINJAUAN PUSTAKA 2.1 TinjauanPustaka……….. 6

2.1.1Sistem Informasi Akuntansi………...……… 6

2.1.1.1 Pengertian SIA………..…... 6

2.1.1.2 Siklus-Siklus dalam SIA……….. 8

2.1.1.3 Tujuan SIA………..………..…... 9

2.1.2 Pengendalian Internal (Internal Control) ……… 11

2.1.2.1 Pengertian Internal Kontrol………..…. 11

2.1.2.2 Fungsi Internal Kontrol………..……… 14

2.1.1.3 Komponen Pengendalian Internal………. 15

2.2 Kerangka Konseptual………..………..……... 18

2.3 Hipotesis……… 21

2.3.1 Pengendalian Akuntansi……….. 21

2.3.3 Pengendalian Internal…...……….. 21

BABIII METODE PENELITIAN 3.1 Jenis Penelitian………. 22

3.3 Definisi Operasional………...………. 22

3.4 Skala Pengukuran Variabel…………...……… 23

3.5 Populasi dan Sampel Penelitian……….. 24

3.6 Jenis Data……….. 25

3.7 Metode Pengumpulan Data………. 26

3.8 Uji Validitas dan Reabilitas………. 26

3.9 Teknik Analisis………. 27

3.9.1 Analisis Statistik Deskriptif...………. 27

3.9.2 Uj Asumsi Klasik……… 27

3.9.2.1 Uji Normalitas Data……… 28

3.9.2.2 Uji Heteros kedastisitas…………...…………... 28

3.10 MetodeAnalisis Data………. 29

3.11 Pengujian Hipotesis……… 30

3.11.1Uji Signifikan Parsial (Uji-t) ……….……. 30

3.11.2Koefisien Determinan (��)………. 31

BABIV HASIL DAN ANALISIS 4.1Analisis Statistik Deskriptif………. 32

4.2 Uji Kualitas Data………..……… 37

4.2.1 Uji Validitas……….…………. 38

4.2.2 Uji Realibilitas……….…………. 40

4.2.3 Uji Asumsi Klasik……… 41

4.2.3.1 Uji Normalitas Data……… 41

4.2.3.2Uji Heteroskedastisitas……… 43

4.2.4 Metode Analisis Data………..……… 46

4.2.5 Pengujian Hipotesis……….……… 46

4.2.5.1 Uji Signifikan Parsial (Uji-t) ………….……… 46

4.2.5.2Koefisien Determinan (��) ……… 47

BAB V PENUTUP 5.1Kesimpulan………..…. 49

ABSTRAK

Sistem pengendalian intern adalah elemen yang sangat penting dalam pengelolaan suatu bank dan merupakan dasar bagi kegiatan operasional bank yang aman, sehat dan dapat berkembang secara wajar. Sistem pengendalian intern dapat membantu pengurus dan pengelola bank menjaga aset bank, menjamin terujinya pelaporan keuangan, manajerial yang akurat dan dapat dihandalkan.

Sistem Informasi Akuntansi adalah sebuah rangkaian prosedur formal dimana setiap data transaksi keuangan dikumpulkan dan diproses menjadi informasi akuntansi yang berguna untuk para pemakai.

Adapun tujuan diadakannya penelitian ini adalah untuk mengetahui bagaimana pengaruh sistem informasi akuntansi terhadap pengendalian internal di bank umum. Penelitian ini menggunakan skala ordinal, yaitu skala pengukuran yang tidak hanya menyatakan kategori, tetapi juga menyatakan peringkat

construct yang diukur. Populasi dalam penelitian ini adalah bank-bank umum yang terdaftar di BEI dengan pemilihan sampel dalam penelitian ini didasarkan pada purposive sampling dan kriteria dalam pemilihan sample itu sendiri adalah dilihat dari tingkat DPK (dana pihak ketiga) dan total asset yang dimiliki.

Penelitian ini membuktikan bahwa sistem informasi akuntansi berpengaruh terhadap keefektifan pengendalian akuntansi dengan dihasilkannya laporan keuangan yang akurat dan dapat melindungi aset-aset pada bank-bank umum yang terdaftar di BEI. Dampak yang positif juga diberikan sistem informasi akuntansi terhadap pengendalian internal pada bank-bank umum yang terdaftar di BEI. Data yang dihasilkan dengan sistem informasi akuntansi membantu dalam mendeteksi dan mengidentifikasi kesalahan-kesalahan serta mengawasi kinerja para karyawan bank.

ABSRACT

Internal control system is the important element in management of a bank. I's a basic system to do a safe and healthy bank operational that can develop properly. Internal control system can help the managerial of bank to protect bank asset, to guarantee certified financial report and reliable accurate managerial.

Accounting system information is a series of formal procedures which is every financial transaction collected and processed due to be applicable accounting information for user.

The purpose of this research is to know how accounting information influences internal control in commercial bank. This research uses ordinal scale which is not only stating category but also level of measured construct. Popoulation of this research is commercial banks listed on BEI. This research is based on purposive sampling and the requirement of choosing the sample is based on level of DPK (Dana pihak ketiga) and total asset.

This research proves that accounting information system give effect on the effectiveness of accounting control which is bringing out the accurate financial report and covering commercial banks listed on BEI. Accounting system information also give the effect positively to internal control of commercial banks listed on BEI. The result is accounting information can asisst to detect and identify the error and oversee the performance of bank emlpoyee.

The study proves that accounting information sysrem influence the effectivenesy of accounting control by producing the accurateness of financial report and protecting the asset of the public Bank in BEI. The positive impact distributes by accounting information system help in detecting and identification the mistake in monitoring the performance of Bank emplopyee

BAB I

PENDAHULUAN 1.1 Latar Belakang Masalah

Perbankan sebagai suatu lembaga kepercayaan masyarakat memegang peranan penting dalam sistem perekonomian, sehingga dapat dikatakan bahwa bank merupakan jantung dari sistem keuangan yang beraktivitas menerima simpanan dari masyarakat luas selanjutnya menyalurkannya dalam bentuk kredit. Sebagai badan usaha yang bergerak di bidang jasa, kepercayaan tersebut menjadi suatu hal penting bagi semua pihak terkait, baik bagi pemilik dan pengelola bank maupun masyarakat pengguna jasa bank.

Perkembangan lingkungan bisnis perbankan yang dinamis, kompetitif dan cepat berubah menuntut diselenggarakannya praktek-praktek pengelolaan bank yang sehat sesuai dengan prinsip kehati-hatian dan prinsip-prinsip good corporate governance yaitu transparency, accountability, responsibility, independency dan

fairness (Peraturan Bank Indonesia no. 8/4/PBI/2006. 2006). Salah satunya dengan menetapkan suatu sistem pengendalian yang bertujuan memperoleh keyakinan masyarakat penyimpan dana dan pengguna jasa bank dapat terpelihara dan diselenggarakan dengan efektif dan efisien.

Hal ini menimbulkan keharusan bagi pimpinan untuk melimpahkan sebagian wewenang kepada bawahannya. Pelimpahan wewenang ini harus diimbangi pula dengan pertanggung jawaban dari penerima wewenang tersebut.

Seperti halnya dalam pedoman standar sistem pengendalian intern bagi bank umum (lamp. SE no.5/22/DPNP tanggal 29 September 2003) dijelaskan bahwa: Sistem pengendalian intern (SPI) merupakan suatu mekanisme yang ditetapkan oleh manajemen bank secara berkesinambungan (on going basis) guna menjaga dan mengamankan harta kekayaan bank, menjamin tersedianya laporan yang lebih akurat, meningkatkan kepatuhan terhadap ketentuan yang berlaku, mengurangi dampak negatif (keuangan/kerugian, penyimpangan termasuk kecurangan/fraud, dan pelanggaran aspek kehati-hatian) dan meningkatkan efektifitas organisasi dan meningkatkan efisiensi biaya.

Struktur pengendalian intern meliputi kebijakan, organisasi, prosedur dan metode serta ketentuan yang terkoordinasi yang dianut suatu usaha, bertujuan untuk mengamankan harta kekayaan, meyakini akurasi dan kehandalan data akuntansi, mengoptimalkan pemanfaatan sumber daya secara ekonomis dan efisien serta mendorong ditaatinya kebijakan manajemen yang telah ditetapkan.

meningkatkan kepatuhan terhadap ketentuan dan perundang - undangan serta mengurangi resiko terjadinya penyimpangan dan pelanggaran terhadap prinsip kehati-hatian (surat edaran Bank Indonesia no. 5/22/DPNP, 2003).

Dalam surat edaran Bank Indonesia no. 5/22/DPNP (2003), kelemahan dalam mengimplementasikan sistem pengendalian intern adalah karena kurangnya mekanisme pengawasan, tercermin dari ketidakjelasan akuntabilitas dari pengurus bank dan kegagalan dalam mengembangkan kesadaran dan budaya pengendalian dalam bank, kurangnya komitmen manajemen bank dalam melakukan proses pengendalian dan menerapkan sanksi bagi yang melanggar ketentuan, kebijakan dan prosedur yang ditetapkan, kurangnya komunikasi dan informasi, khususnya informasi di tingkat pengambilan keputusan mengenai penurunan kualitas, risk exposure, termasuk bahwa memadainya pelaksanaan identifikasi resiko atas kegiatan operasional bank maupun tindakan perbaikannya, tidak berjalannya aktivitas pengendalian pada level aktivitas fungsional bank seperti pemisahan fungsi, otorisasi, verifikasi serta evaluasi atas resiko dan kinerja bank.

membantu menjamin pelaporan keuangan yang handal. Hal ini juga dapat membantu menjamin bahwa perusahaan mematuhi hukum. Pada intinya, pengendalian intern dapat membantu entitas pergi kemanapun yang ingin dituju dan mencegah kelemahan dan hambatan sepanjang proses tersebut.

Bank Indonesia mencatat angka pengaduan nasabah terhadap bank umum selama enam bulan pertama tahun 2007 mencapai 64.000. Sebagian besar pengaduan yang dilayangkan oleh nasabah terkait sistem dan saran pembayaran di perbankan. Hal ini dapat mengakibatkan merosotnya mutu bank sebagai lembaga kepercayaan dalam menjaga uang masyarakat yang mengakibatkan munculnya keluhan dan tuntutan nasabah serta tingginya resioko operasional bank. Dengan demikian, dapat disebutkan bahwa tingginya resiko operasional bank dalam menggunakan teknologi berbasis komputer dapat diindikasikan oleh lemahnya efektifitas pengendalian intern suatu bank.

Berdasarkan latar belakang di atas, penulis tertarik untuk melakukan penelitian dengan judul: “Pengaruh sistem informasi akuntansi terhadap keefektifan pengendalian intern pada bank-bank umum yang terdaftar di BEI”.

1.2 Perumusan Masalah

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah untuk mengetahui bagaimana pengaruh sistem informasi akuntansi terhadap pengendalian internal di bank umum.

1.3.2 Manfaat Penelitian

a. Bagi penulis sendiri, untuk memperoleh dan menambah wawasan mengenai sistem informasi akuntansi dan pengendalian internal pada bank. b. Bagi bank, penelitian ini diharapkan dapat menjadi bahan pertimbangan

atau masukan yang berkaitan dengan sistem informasi akuntansi dan pengendalian internal.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Sistem Informasi Akuntansi 2.1.1.1. Pengertian SIA

SIA merupakan gabungan dari tiga kata, yaitu sistem, informasi dan akuntansi. Sistem adalah serangkaian prosedur formal untuk mencapai suatu tujuan.Informasi adalah sekumpulan data yang telah diproses dan didistribusikan ke pemakai (users). Akuntansi adalah proses pengidentifikasian, pencatatan dan penggolongan transaksi keuangan menjadi sebuah informasi.

Dari pengertian ketiga kata tersebut, maka dapat disimpulkan bahwa SIA adalah sebuah rangkaian prosedur formal dimana setiap data transaksi keuangan dikumpulkan dan diproses menjadi informasi akuntansi yang berguna untuk para pemakai. Menurut Bodnar dan Hopwood (2001:1), menyebutkan bahwa “accounting information system (AIS) is a collection of resources, such a people and equipment, designed to transform financial and other data into information. This information is communicated to a wide variety of decision makers”. Menurut Sanyoto (2007:122), SIA “merupakan struktur yang menyatu dalam suatu entitas, yang menggunakan sumber daya fisik dan komponen lain, untuk mengubah data transaksi keuangan/akuntansi menjadi informasi akuntansi dengan tujuan untuk memenuhi kebutuhan informasi bagi para pengguna atau pemakainya (users)”.Wilkinson dan Cetullo (dalam Sanyoto, 2007: 121-122), menguraikan bahwa “accounting has several facets:

1. it is an information systems in its own right. That is, it employs various systematic operation to generate relevant information.

2. accounting is the “language of business” ; it provides the means bywhich the keys affairs of a business firm are expressed and summarized.

3. accounting may be viewed as financial information needed for the

Information intelligence that is meaningful and useful to person for whom it is intended. Systems is a unified group of interacting parts that function together to achieve its purpose”.

Menurut Hall (2010:10), SIA terdiri dari tiga subsistem utama:

1. Sistem pemrosesan transaksi – SPT (Transaction processing systems), yang mendukung operasi bisnis setiap hari dengan sejumlah dokumen dan pesan-pesan untuk para pemakai seluruh organisasi.

2. Sistem pelaporan buku besar/keuangan – SPBB/K (General ledger/financial reporting systems) yang menghasilkan laporan keuangan tradisional seperti laporan laba rugi, neraca, laporan arus kas, pengembalian pajak dan laporan-laporan lainnya yang ditetapkan oleh hukum.

3. Sistem pengendalian manajemen – SPM (management reporting systems) yang menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan untuk pengambilan keputusan seperti anggaran, laporan varian dan laporan pertanggungjawaban.

Dari definisi-definisi di atas, dapat diketahui bahwa SIA memiliki karakteristik sebagai berikut:

a. SIA merupakan suatu keharusan dalam setiap perusahaan. Hal ini disebabkan karena para stakeholdersmenuntut pengelola perusahaan untuk mencatat, mengolah dan melaporkan hasil pekerjaannya sebagai bentuk pertanggungjawaban.

b. Laporan SIA digunakan untuk pihak eksternal (stockholders/stakeholders) maupun pihak internal (managers). Berbeda dengan SIM yang hanya ditujukan untuk pihak internal saja.

c. SIA merupakan bagian atau bentuk dari implementasi pengendalian internal.

e. SIA menghasilkan informasi bagi para pengambil keputusan.

2.1.1.2 Siklus-siklus dalam SIA

Menurut (Romney & Steinbart,2003), ada 5 siklus sistem informasi akuntansi yaitu :

1. Siklus Pendapatan (Revenue). Siklus ini mencakup kegiatan penjualan dan penerimaan dalam bentuk fungsi. Siklus pendapatan dimulai dari bagian penjualan, otorisasi kredit, pengambilan barang, penerimaan barang, penagihan sampai dengan penerimaan kas

2. Siklus pengeluaran (Expenditure). Siklus ini mencakup kegiatan pembelian dan pembayaran dalam bentuk uang tunai.

3. Siklus penggajian sumber daya manusia (payroll). Siklus ini mencakup kegiatan menontrak dan menggaji pegawai.

4. Siklus produksi. Siklus ini mencakup kegiatan mengubah bahan mentah dan buruh menjadi produk jadi.

5. Siklus keuangan. Siklus ini mencakup kegiatan untuk mendapatkan laba dari investor dan kreditor dan membayar mereka kembali.

2.1.1.3 Tujuan SIA

Menurut Hall (2001:18), terdapat tiga tujuan utama yang umum bagi semua sistem, yaitu:

1. Untuk mendukung fungsi kepengurusan (stewardship). Manajemen kepengurusan merujuk ke tanggungjawab manajemen untuk mengatur sumber daya perusahaan secara benar.Sistem informasi menyediakan informasi tentang kegunaan sumber daya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan-laporan yang diminta lainnya.Secara internal, pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggungjawaban.

3. Untuk mendukung kegiatan operasi perusahaan setiap harinya. Sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efektif dan efisien. Menurut Sanyoto (2007:124), sistem informasi akuntansi memiliki tujuan atau manfaat/kegunaan sebagai berikut:

1. Untuk melakukan pencatatan (recording) transaksi dengan biaya klerikal seminimal mungkin dan menyediakan informasi (information value added mechanism) bagi pihak intern untuk pengelolaan kegiatan usaha (managers) serta para pihak terkait (stockholders/stakeholders).

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

3. Untuk menerapkan (implementasi) sistem pengendalian internal, memperbaiki kinerja dan tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban (akuntabilitas).

2.1.2 Pengendalian Internal (Internal Control) 2.1.2.1 Pengertian Internal Control

Pengendalian internal adalah sebuah sistem yang melindungi aktiva perusahaan dari serangkaian peristiwa yang tidak diinginkan yang menyerang organisasi. Termasuk dalam hal ini adalah akses yang tidak otoritatif ke aktiva perusahaan (termasuk informasi), kecurangan yang dilakukan pihak eksternal dan internal perusahaan, kesalahan yang diakibatkan oleh ketidakmampuan pegawai, kesalahan program komputer, dan input data yang tidak benar serta tindakan-tindakan merugikan lainnya.

Suatu sistem pengawasan internal menurut IAI dalam SPAP (2001:319) adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan tujuan berikut ini: keandalan pelaporan keuangan, efektifitas dan efisiensi operasi serta kepatuhan terhadap hukum dan undang-undang yang berlaku.

Internal kontrol dapat dibagi ke dalam dua lingkup, yaitu: a. Pengendalian akuntansi (accounting control)

Meliputi rencana organisasi serta prosedur dan catatan yang relevan dengan pengamanan aktiva, yang disusun untuk meyakinkan bahwa:

1. Transaksi dilaksanakan sesuai dengan persetujuan pimpinan. 2. Transaksi dicatat sehingga dapat dibuat ikhtisar keuangan sesuai

prinsip akuntansi yang berlaku serta menekankan pertanggungjawaban atas harta perusahaan.

3. Penguasaan atas aktiva diberikan hanya dengan persetujuan dan otorisasi pimpinan.

b. Pengendalian administratif (administrative control)

Pengendalian yang ditujukan untuk mendorong efisiensi operasional dan menjaga diikutinya kebijakan perusahaan.Pengendalian ini dapat berupa rencana organisasi dan prosedur juga catatan yang relevan dengan pembuatan keputusan yang mengantarkan pimpinan perusahaan untuk menyetujui atau memberi wewenang terhadap setiap transaksi.

Agar dapat berjalan baik, suatu sistem pengendalian internal harus memiliki unsur-unsur pokok sebagai berikut:

a. Struktur organisasi yang merupakan suatu susunan pembagian tanggung jawab menurut fungsi dan hirarkis. Struktur organisasi harus memisahkan fungsi pencatatan, pelaksanaan dan penyimpanan atau pengelolaan.

b. Sistem wewenang dan prosedur pencatatan yang layak agar tercapainya pengawasan yang cukup mengenai transaksi-transaksi keuangan.

c. Pelaksanaan kerja secara sehat untuk mendukung tercapainya tujuan pengendalian internal yang diawasi oleh staf pemeriksa intern. Staf ini bertugas untuk mengecek efektifitas unsur-unsur sistem pengendalian intern.

d. Karyawan yang berkualitas yang ditentukan dari tiga aspek yaitu pendidikan, pengalaman dan perilaku. Pendidikan dan pengalaman berada pada satu sisi yang sama karena bersifat saling mengisi, sementara unsur perilaku diperlukan untuk posisi-posisi jabatan yang berkaitan langsung dengan harta perusahaan.

Dari definisi pengendalian internal, dapat diketahui bahwa sistem pengendalian internal berperan penting dalam perusahaan atau organisasi. Siti (2010:223) mengungkapkan bahwa ada lima alasan pentingnya pengendalian intern bagi manajemen dan auditor, yaitu:

a. Luas lingkup dan ukuran entitas bisnis semakin besar dan kompleks.

c. Pengendalian intern yang baik akan mengurangi beban pelaksanaan audit sehingga dapat mengurangi biaya audit.

d. Digunakan secara efektif untuk mencegah penggelapan maupunpenyimpangan dalam organisasi.

e. Auditor menggunakan perolehan pemahaman atas struktur pengendalian internal untuk asersi dalam saldo akun, golongan transaksi, dan komponen pengungkapan dalam laporan keuangan.

2.1.2.2 Fungsi Internal Kontrol

Untuk dapat melaksanakan aktifitas perbankan sangat dibutuhkan internal kontrol yang berfungsi untuk menjamin pelaksanaan operasional yang sesuai dengan ketentuan yang berlaku.Internal kontrol juga sangat membantu manajemen untuk mengawasi seluruh kegiatan operasional.

Sawyer (2005:32) menyatakan bahwa fungsi internal kontrol bagi manajemen adalah sebagai berikut:

a. Mengawasi kegiatan yang tidak dapat diawasi sendiri oleh manajemen puncak

b. Mengidentifikasi dan meminimalkan resiko audit c. Memvalidasi laporan ke manajemen senior d. Membantu manajemen pada bidang teknis e. Membentuk proses pengambilan keputusan f. Menganalisis masa depan

Mulyadi (200:163) menyatakan bahwa sistem pengendalian internal memiliki fungsi sebagai berikut:

a. Menjaga kekayaan perusahaan

b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen

bahwa setiap transaksi yang dicatat bersifat valid, lengkap, akurat dan dapat dipertanggungjawabkan.

2.1.2.3 Komponen Pengendalian Internal

Struktur pengendalian internal mencakup lima komponen dasar kebijakan dan prosedur yang dirancang dan digunakan oleh manajemen untuk memberikan keyakinan memadai bahwa tujuan pengendalian dapat dipenuhi. Kelima komponen dasar tersebut adalah:

a. Lingkungan pengendalian (control environment) yang berkenaan dengan tindakan-tindakan, kebijakan-kebijakan, dan prosedur-prosedur yang merefleksikan keseluruhan sikap manajemen, dewan komisaris, pemilik, dan pihak lainnya terhadap pentingnya pengendalian intern bagi entitas. Faktor-faktor yang membentuk lingkungan pengendalian antara lain:

1. Integritas dan nilai etika

2. Komitmen terhadap kompetensi

3. Partisipasi dewan komisaris dan komite audit 4. Falsafah manajemen dan gaya operasinya 5. Struktur organisasi

6. Penetapan wewenang dan tanggung jawab

b. Penentuan resiko manajemen (risk assessment management) mencakup identifikasi, analisis, dan manajemen resiko yang berkaitan dengan penyiapan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

c. Aktivitas pengendalian (control activities) merupakan kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Aktivitas pengendalian mencakup hal-hal berikut ini:

1. Pemisahan tugas (separation of duties)

2. Pengendalian pengolahan informasi (information processing controls)

5. Informasi dan komunikasi (information and communication). untuk berfungsi secara efisien dan efektif, organisasi memerlukan imformasi releva yang diediakan bagi orang dan pada saat yang tepat. Selain itu, imformasi harus pula andal dalam akurasi dan kelengkapannya. Kualitas informasi yang dihailkan berdampak terhadap kemampuan manajemen untuk mengambil keputusan semestinya dalam mengelola dan mengendalikan aktivitas entitas dan untuk menyusun laporan keuangan yang handal.

d. Pemantauan (monitoring) adalah proses penetapan kualitas kinerja pengendalian intern sepanjang waktu. Tujuan monitoring adalah untuk menentukan apakah pengendalian masih berjalan sesuai dengan tujuan yang ingin dicapai atau perlu adanya perbaikan. Proses ini dilaksanakan melalui:

1. Kegiatan yang berlangsung secara terus-menerus (on going monitoring activities), meliputi aktivitas penyelia dan manajemen secara teratur, seperti pemantauan secara terus menerus terhadap keluhan pelanggan atau peninjauan kewajaran laporan manajemen. 2. Evaluasi secara terpisah (separate evaluations) merupakan

pemantauan aktivitas-aktivitas yang dilaksanakan secara tidak rutin, seperti audit berkala oleh auditor internal. Sebaik-baiknya desain dan operasi pengendalian intern, pengendalian intern hanya akan memberikan keyakinan memadai bagi manajemen dan dewan komisaris berkaitan dengan usaha untuk mencapai tujuan pengendalian intern organisasi.

Hal tersebut disebabkan karena pengaruh dari keterbatasan bawaan yang melekat dalam pengendalian intern, yaitu:

1. Pertimbangan manusia dalam pengambilan keputusan dapat salah 2. Pengendalian inter dapat rusak karena kegagalan yang bersifat

manusiawi

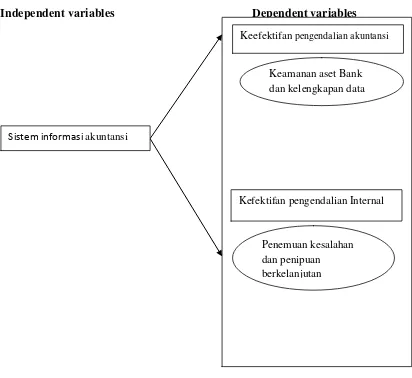

2.2 Kerangka Konseptual

Output dari Sistem Informasi Akuntansi (SIA) adalah catatan dan laporan keuangan yang meningkatkan peran efektif dalam pembuatan kebijakan manajerial dan mencari tahu rencana masa depan. Laporan keuangan memerlukan struktur organisasi yang mendefinisikan tanggung jawab unit organisasi yang berbeda untuk mencapai tujuan strategi organisasi.

Sebagai suatu istilah, SIA dapat didefinisikan sebagai bagian penting dari sistem informasi manajemen dalam sebuah entitas yang mengumpulkan data keuangan dari berbagai sumber, baik di dalam maupun di luar entitas ekonomi dan mengubah data keuangan yang dikumpulkan menjadi informasi keuangan yang berarti bagi pengguna di dalam atau di luar entitas

Faktor yang paling berpengaruh dalam sistem informasi akuntansi adalah orang-orang yang melakukan sistem tersebut yang mengumpulkan, memproses dan menyimpan data serta membuat keputusan terkait di samping perangkat dan cara yang digunakan untuk mencapai tujuan tertentu SIA, yaitu untuk menghasilkan data akuntansi pendukung keputusan.

Sistem informasi ditandai dengan sejumlah karakteristik yang membuat fungsi penting dalam mencapai tujuannya. Karakteristik-karakteristik tersebut yaitu:

a. SIA harus sangat akurat dan cepat saat mengolah data keuangan untuk mengubahnya menjadi informasi akuntansi

b. Kemampuan untuk menyediakan informasi akuntansi yang tepat waktu yang dibutuhkan manajer untuk memutuskan alternatif keputusan yang diambil

c. Menyediakan informasi yang diperlukan untuk mengendalikan dan mengevaluasi kegiatan entitas pada manajer

e. Sistem harus mengambil kuantitas dan data deskriptif yang tersimpan pada database dengan cepat dan akurat saat diperlukan

Sistem informasi akuntansi tidak bisa melakukan kegiatan dan fungsinya dengan mudah tanpa melibatkan material dan komponen immaterial yang digabungkan bersama-sama untuk mencapai tujuan yang dimaksudkan.Lebih lanjut, untuk melindungi data yang ditangani oleh bank, departemen kontrol harus dibiasakan dengan SIA. Proses utama yang perlu berada di bawah kontrol yang ketat termasuk perlindungan aset bank, menggunakan sumber daya yang tersedia secara efektif dan efisien, dan merekam kejadian secara berurutan.

Gambar 2.1 Kerangka konseptual

Independent variables Dependent variables

Keefektifan pengendalian akuntansi

Penemuan kesalahan dan penipuan berkelanjutan

Kefektifan pengendalian Internal Keamanan aset Bank dan kelengkapan data

2.3 Hipotesis

2.3.1 Pengendalian Akuntansi

Mustafa (2011) dalam penelitiannya mengemukakan bahwa Sistem Informasi Akuntasi menghasilkan akurasi, kelengkapan informasi dan menyediakan laporan mengenai proses bank dari waktu ke waktu. Hal ini memberikan pengaruh terhadap keefektifan pengendalian akuntansi secara keseluruhan.Mustafa melakukan penelitian terhadap bank-bank komersil di Jordania dan menemukan bahwa sistem informasi akuntansi berpengaruh terhadap keefektifan pengendalian akuntansi. Berdasarkan hal tersebut, dapat ditarik hipotesis sebagai berikut:

H

1 : ada pengaruh signifikan secara statistik dari sistem informasi akuntansi terhadap efektivitas pengendalian akuntansi di bank komersil di Indonesia.

2.3.2PengendalianInternal

Sistem Informasi Akuntansi menyediakan informasi mengenai bagaimana meningkatkan motivasi kerja karyawan, menjaga aset dari kehilangan dan kerusakan serta mendeteksi adanya kecurangan. Hal ini berarti bahwa pengendalian internal dipengaruhi oleh sistem informasi akuntansi. Berdasarkan hal tersebut, dapat ditarik hipotesis sebagai berikut:

H

BAB III

METODE PENELITIAN 3.1Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian sebab akibat (causal research). Tujuan dari penelitian ini adalah mengidentifikasi hubungan sebab akibat antara berbagai variabel (Erlina, 2011:20).

3.2Batasan Operasional

Batasan operasional bertujuan untuk menghindari kesimpang siuran dalam penelitian. Penelitian yang dilakukan penelitian membahas mengenai sejauh mana sistem informasi akuntansi memberikan pengaruh terhadap keefektifan internal control pada bank-bank umum yang terdaftar di BEI.

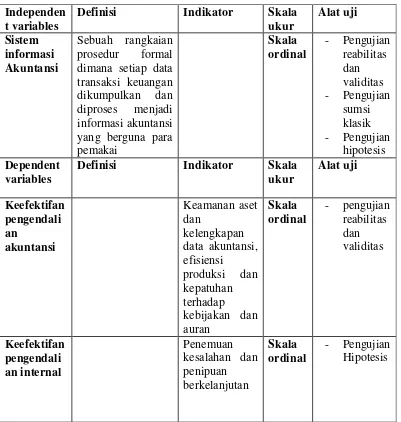

3.3 Definisi Operasional

Definisi operasional yang dipergunakan dalam penelitian ini adalah: a. Variabel bebas (X) adalah variabel yang nilainya tidak tergantung pada

variabel lain. Adapun yang menjadi variable bebas dari penelitian ini adalah Sistem Informasi Akuntansi (SIA).

b. Variabel terikat (Y) adalah variabel yang dipengaruhi dan nilainya tergantungpada variabel lain. Adapun yang menjadi variable terikat dalam penelitian ini adalah:

1. Keefektifan pengendalian akuntansi (Y1). Indikatornya adalah keamanan aset bank dan kelengkapan data akuntansi.

3.4 Skala Pengukuran Variabel

Penelitian ini menggunakan skala ordinal, yaitu skala pengukuran yang tidak hanya menyatakan kategori, tetapi juga menyatakan peringkat construct

yang diukur (Sugiyono, 2007:86). Tabel 3.1

SkalaPengukuranVariabel Independen

t variables

Definisi Indikator Skala

ukur dimana setiap data transaksi keuangan dikumpulkan dan diproses menjadi informasi akuntansi yang berguna para pemakai

Definisi Indikator Skala

3.5Populasi Dan Sampel Penelitian

Menurut Erlina (2008) “Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu”. Populasi dalam penelitian ini adalah bank-bank umum yang terdaftar di BEI.

Sampel merupakan sebagian dari populasi. Sampel terdiri atas sejumlah anggota yang dipilih dari populasi (Sekaran, 2006). Pemilihan sampel dalam penelitian ini didasarkan pada purposive sampling. Sampel dipilih berdasarkan kriteria tertentu sehingga dapat mendukung penelitian ini. Adapun yang menjadi kriteria dalam pemilihan sample itu sendiri adalah dilihat dari tingkat DPK (dana pihak ketiga) dan total asset yang dimiliki. Bank-bank yang menjadi sampel dalam penelitian ini adalah :

NO Nama Bank

Total asset (dalam triliun rupiah)

Total Dana pihak ketiga (DPK)

1 PT Bank Mandiri (Persero),Tbk Rp 674,74 Rp 116,282.03

2 PT Bank Rakyat Indonesia

(Persero),Tbk Rp 621,98 Rp 605,610.33

3 PT Bank Central Asia, Tbk Rp 512,84 Rp 446,786.18

4 PT Bank Negara Indonesia

(Persero),Tbk Rp 388,01

Rp 261,259.40

5 PT Bank CIMB Niaga Tbk Rp 224,83 Rp 110,255,03

6 PT Bank Permata Rp 154,42 Rp 102,214,02

7 PT Bank Panin Rp 156,72 Rp 105,125,05

9 PT Bank BII Rp 137,79 Rp 57,254,22

10 PT Bank BTN Rp 135,02 Rp 51,085.90

3.6Jenis Data

Data yang digunakan adalah data kualitatif yang terdiri dari data primer dan data sekunder, yaitu:

a. Data primer yaitu data yang diperoleh langsung dari objek penelitian, yang merupakan hasil jawaban responden yang dikumpulkan dengan mengirimkan kuesioner.

b. Data sekunder yaitu data yang diperoleh dalam bentuk yang telah jadi, berupa dokumen-dokumen resmi serta sumber-sumber lainnya yang terdiri dari data mengenai sejarah singkat dan struktur organisasi.

3.7Metode Pengumpulan Data

3.8Uji Validitas dan Reliabilitas

Validitas dan reliabilitas dari instrument pertanyaan akan diuji. Validitas adalah suatu ukuran yang menunjukkan tingkat kesahihan suatu

instrumen. Suatu instrumen dikatakan valid jika mampu mengukur apa yang diinginkan atau dapat mengungkap data dari variabel yang diteliti secara tepat.

Menurut Ghozali (2005) uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Tinggi rendahnya validitas instrument menunjukkan sejauh mana data yang terkumpul tidak menyimpang dari gambaran tentang variabel yang dimaksud.

3.9Teknik Analisis

3.9.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan dalam penelitian ini untuk memberikan gambaran atau deskripsi mengenai variabel-variabel penelitian yaitu sistem informasi akuntansi dan pengendalian internal. Penelitian ini menggunakan tabel distribusi frekuensi yang menunjukkan kisaran teoritis, kisaran aktual, nilai rata-rata (mean ) dan standar deviasi (Ghozali, 2006).

3.9.2 Uji Asumsi Klasik

Uji asumsi klasik terhadap model regresi yang digunakan dalam penelitian dilakukan untuk menguji apakah model regresi tersebut baik atau tidak. Dalam penelitian ini, uji asumsi klasik yang digunakan adalah uji normalitas dan heteroskedastisitas.

3.9.2.1 Uji Normalitas Data

Uji normalitas bertujuan menguji apakah dalam model regresi variabel terikat dan variabel bebas memiliki distribusi normal. Model regresi yang baik adalah jika distribusi data normal atau mendekati normal. Untuk menguji apakah data terdistribusi normal atau tidak dapat dilakukan dengan analisis grafik dan uji statistik. Analisis grafik merupakan cara yang mudah untuk mendeteksi normalitas yaitu dengan melihat penyebaran titik pada sumbu diagonal dari grafik

A : Jika grafik berbentuk seperti lonceng (bell-shaped) yang simetris maka model regresi memenuhi asumsi normalitas

B : Jika grafik tidak berbentuk seperti lonceng (bell-shaped) maka model regresi tidak memenuhi asumsi normalitas.

Untuk melengkapi hasil analisis grafik normal probability plot digunakan uji asumsi statistik non-parametik Jarque-Bera (JB). Pada uji statistik Jarque-Bera

dapat dilihat probabilitas signifikan terhadap variabel. Jika probabilitas signifikan diatas 0.05 maka variabel tersebut terdistribusi secara normal. Atau jika hasil dari JB hitung < Chi-Square tabel, maka variabel tersebut terdistribusi secara normal. 3.9.2.2Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas dapat dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat dengan residualnya. Dasar analisis grafik adalah sebagai berikut :

A : Jika pada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Untuk melengkapi hasil analisis grafik maka digunakan uji White. Pada uji statistik White dapat dilihat probabilitas signifikan terhadap variabel. Jika probabilitas signifikan diatas 0.05 maka data tersebut tidak mengandung masalah heteroskedastisitas.

3.10 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian adalah metode regresi sederhana (One Sample Regression) dimana dalam penelitian ini terdapat dua persamaan regresi yaitu : Y

pi = c + bX Dimana:

Y

pi= Pengendalian Internal c = Konstanta

X = Sistem Informasi Akuntansi Dengan hipotesis uji :

H0 : Model regresi linier Ha : Model regresi tidak linier

Hipotesis bisa diterima jika hasil regresi menunjukkan tingkat signifikasi dibawah 0.05 (p < 0.05). Hipotesis ditolak jika hasil regresi menunjukkan hasil signifikasi diatas 0.05 (p > 0.05) (Ghozali, 2006).

Langkah yang ditempuh penulis dalam menganalisis data yakni dengan memberikan poin pada setiap jawaban. Skala penilaiannya adalah sebagai berikut: Jawaban Sangat Tidak Setuju (STS) = 1

Jawaban Setuju (S) = 4

Jawaban Sangat Setuju (SS) = 5

3.11 Pengujian Hipotesis

3.11.1 Uji Signifikan Parsial (Uji-t)

Uji statistik t disebut juga sebagai uji signifikansi individual, uji ini dimaksudkan untuk melihat seberapa jauh pengaruh variabel bebas (independen) secara parsial terhadap variabel tidak bebas (dependen). Bentuk pengujiannya yaitu:

Ho : �,� = 0, yang artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Ha : �,� ≠ 0, yang artinya suatu variabel independen secara parsial berpengaruh terhadap variabel dependen.

Uji ini memiliki kriteria pengambilan keputusan yaitu: Jika probabilitas < 0,05 maka Ha diterima atau Ho ditolak. Jika probabilitas > 0,05 maka Ha ditolak atau Ho diterima.

3.11.2 Koefisien Determinan (��)

Koefisien Determinan (�2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menjelaskan variasi variabel dependen (Ghozali, 2005). Koefisien determinan berkisar antara nol sampai dengan satu. Apabila nilai R

semakin kecil, maka kemampuan variabel independen dalam menjelaskan pengaruhnya terhadap variabel dependen dikatakan rendah.

BAB IV

HASIL DAN ANALISIS

Dalam bab ini akan diuraikan dan dijelaskan mengenai gambaran umum objek penelitian, deskripsi variabel penelitian, pengolahan data, dan uji hipotesis. Penyajian hasil dilakukan dengan cara tabulasi hasil disertai penjelasan dengan tujuan agar pembahasan dapat lebih mudah dimengerti.

4.1 Analisis Statistik Deskriptif

Penelitian ini digunakan dengan menggunakan metode survey dimana data diperoleh dengan menyebarkan kuesioner kepada responden yakni bankink staff

yang bekerja di bank-bank yang terdaftar di BEI. Total kuesioner yang disebar adalah sebanyak 30 kuesioner dan seluruhnya dikembalikan. Menurut Sekaran (2006) jumlah sample minimun adalah sebanyak 30, maka sample dalam penelitian ini sudah memenuhi kriteria minimum dan sudah bisa di generalisasikan.

Tabel 4.1

Penjelasan Responden atas Sistem Informasi Akuntansi (SIA)

N

o Butir

Pernyataan

Jawaban Responden

Sangat

Setuju Setuju

Kurang

Semua pegawai paham prosedur sistem

informasi akuntansi. 7

23.3

2

Keefektifan SIA dalam melindungi aset dicatat oleh fungsi

akuntansi. 6 20 11 produk serta akuntansi biaya dalam siklus produksi perusahaan perekaman ke jurnal danbuku besar serta pencetakan laporan keuangan yang datanya diambil dari buku besar dalam siklus keuangan perusahaan tersebut

2 6.67 19 63.3

3 9 30 0 0 0 0 30 100

6.

Tabel 4.2

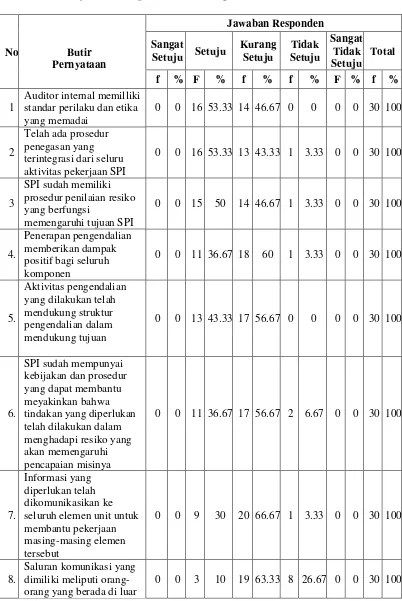

Penjelasan Responden atas Pengendalian Internal (PI)

No Butir

Pernyataan

Jawaban Responden

Sangat

Setuju Setuju

Kurang

Auditor internal memilliki standar perilaku dan etika yang memadai

0 0 16 53.33 14 46.67 0 0 0 0 30 100

2

Telah ada prosedur penegasan yang terintegrasi dari seluru aktivitas pekerjaan SPI

0 0 16 53.33 13 43.33 1 3.33 0 0 30 100

3

SPI sudah memiliki prosedur penilaian resiko yang berfungsi

memengaruhi tujuan SPI

0 0 15 50 14 46.67 1 3.33 0 0 30 100

4.

Penerapan pengendalian memberikan dampak positif bagi seluruh komponen

0 0 11 36.67 18 60 1 3.33 0 0 30 100

5.

Aktivitas pengendalian yang dilakukan telah mendukung struktur pengendalian dalam mendukung tujuan

0 0 13 43.33 17 56.67 0 0 0 0 30 100

6.

SPI sudah mempunyai kebijakan dan prosedur yang dapat membantu meyakinkan bahwa tindakan yang diperlukan telah dilakukan dalam menghadapi resiko yang akan memengaruhi seluruh elemen unit untuk membantu pekerjaan masing-masing elemen tersebut

0 0 9 30 20 66.67 1 3.33 0 0 30 100

8.

Saluran komunikasi yang dimiliki meliputi orang-orang yang berada di luar

unit

9.

Sudah tersedia prosedur kegiatan pemantauan yang efektif atas

pelaksanaan pengendalian internal, baik yang bersifat rutin maupun bersifat khusus

0 0 4 13.33 25 83.33 1 3.33 0 0 30 100

10.

Sudah tersedia sistem dokumentasi yang berbentuk formal atas prosedur pemantauan

0 0 4 13.33 20 66.67 6 20 0 0 30 100

Sumber: Hasil Penelitian

4.2. Uji Kualitas Data

Ghozali (2005) menjelaskan bahwa kualitas data yang dihasilkan dari penggunaan instrumen

dan penelitian dapat di analisis dengan menggunakan pengujian reabilitas dan validitas. Hal ini dilakukan untuk melihat apakah data yang digunakan telah valid dan realibel.

4.2.1 Uji Validitas

tabel. Uji validitas telah dilakukan pada instrumen penelitian. Hasil uji validitas terhadap variabel-variabel dapat dilihat pada tabel berikut :

Tabel 4.3

Uji Validitas Variabel SIA

Pertanyaan r tabel r hitung Kesimpulan SIA_I 0.3610 0.394309 Valid SIA_II 0.3610 0.549238 Valid SIA_III 0.3610 0.661773 Valid SIA_IV 0.3610 0.725324 Valid SIA_V 0.3610 0.412368 Valid SIA_VI 0.3610 0.682173 Valid

Dari tabel 4.3 di atas dapat dilihat bahwa setiap item pertanyaan memiliki nilai koefesien r yang lebih besar dari nilai r tabel sebesar 0,3610. Hal ini berarti bahwa setiap instrumen dalam variabel pertanyaan SIA dapat dikatakan valid.

Tabel 4.4

Uji Validitas Variabel PI

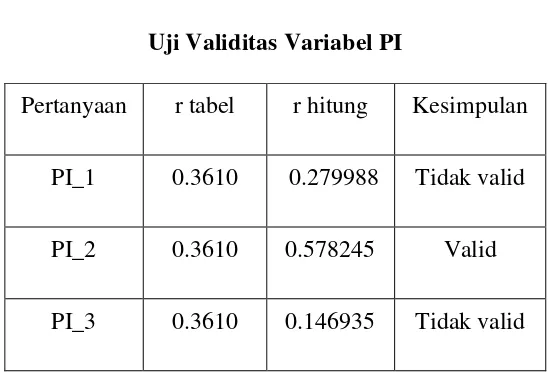

Pertanyaan r tabel r hitung Kesimpulan

PI_1 0.3610 0.279988 Tidak valid

PI_2 0.3610 0.578245 Valid

PI_4 0.3610 0.561110 Valid

PI_5 0.3610 -0.035235 Tidak valid

PI_6 0.3610 0.316947 Valid

PI_7 0.3610 0.415365 Valid

PI_8 0.3610 0.777098 Valid

PI_9 0.3610 0.437117 Valid

PI_10 0.3610 0.426241 Valid

Dari tabel 4.4 di atas dapat dilihat bahwa terdapat 3 item pertanyaan yang memiliki nilai koefesien r yang lebih kecil dari nilai r tabel sebesar 0,3610. Hal ini berarti bahwa hanya terdapat 7 instrumen dalam variabel pertanyaan PI dapat dikatakan valid.

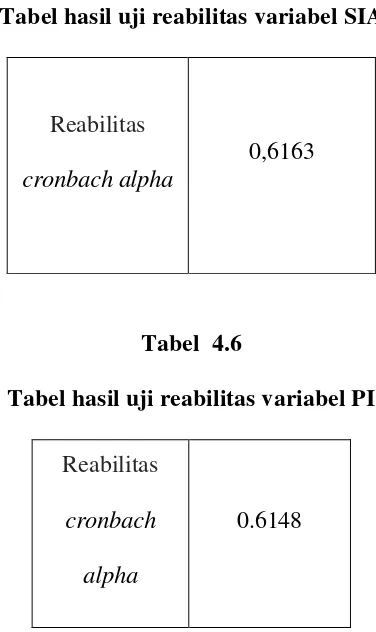

4.2.2 Uji Realibilitas

Uji reabilitas digunakan untuk mengukur apakah jawaban responden terhadap pernyataan dalam kuesioner konsisten atau stabil dari waktu ke waktu. Suatu variabel atau konstruk dikatakan realibel apabila nilai cronbach alpha

Tabel 4.5

Tabel hasil uji reabilitas variabel SIA

Reabilitas

cronbach alpha

0,6163

Tabel 4.6

Tabel hasil uji reabilitas variabel PI Reabilitas

cronbach

alpha

0.6148

4.2.3 Uji Asumsi Klasik 4.2.3.1 Uji Normalitas Data

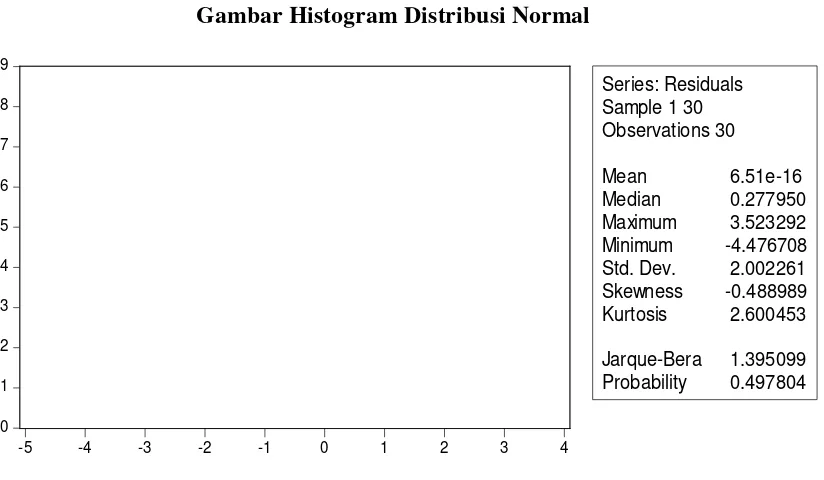

Uji normalitas bertujuan untuk menguji apakah dalam model regresi panel variabel-variabelnya berdistribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

Dalam software eviews normalitas sebuah data dapat diketahui dengan membandingkan nilai Jarque-Bera (JB) dan nilai Chi Square tabel. Selain menggunakan hipotesis uji, normalitas data dapat juga dilihat melalui analisis grafik.

Gambar 4.1

Gambar Histogram Distribusi Normal

Dengan hipotesis uji yang digunakan adalah: H0 : Data berdistribusi normal

0 Maximum 3.523292 Minimum -4.476708 Std. Dev. 2.002261 Skewness -0.488989 Kurtosis 2.600453

Ha : Data tidak berdistribusi normal

Jika hasil dari JB hitung > Chi Square tabel, maka H0 ditolak Jika hasil dari JB hitung < Chi Square tabel, maka H0 diterima

Dari diagram yang ditampilkan diatas dapat dilihat bahwa nilai Jarque-bera

sebesar 1,395 dengan nilai ∝ sebesar 5% diperoleh nilai Chi Square tabel sebesar 42,557. Maka dapat disimpulkan bahwa nilai JB hitung < nilai Chi Square, dengan demikian maka H0 diterima. Maka dapat disimpulkan bahwa data yang digunakan berdistribusi normal.

4.2.3.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Apabila variance dari residual satu pengamatan ke pengamatan lain tetap maka disebut homokedastisitas dan jika terjadi perbedaan maka disebut heteroskedastisitas. Model yang baik adalah tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas (Ghozali 2006).

Pendeteksian ada atau tidaknya heteroskedastisitas pada program eviews

ini dapat juga dilakukan dengan Heteroskedasticity Test White, dengan hasil pengujian sebagai berikut :

Heteroskedasticity Test: White

F-statistic 0.155151 Prob. F(2,27) 0.8570

Obs*R-squared 0.340862 Prob. Chi-Square(2) 0.8433

Scaled explained SS 0.237610 Prob. Chi-Square(2) 0.8880

Test Equation:

Dependent Variable: RESID^2 A

Method: Least Squares

Date: 07/08/15 Time: 20:37

Sample: 1 30

Included observations: 30

Variable Coefficient Std. Error t-Statistic Prob. -6

-4 -2 0 2 4

16 18 20 22 24 26

2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

C 3.609273 86.96458 0.041503 0.9672

X 0.278339 7.854096 0.035439 0.9720

X^2 -0.011894 0.176400 -0.067427 0.9467

R-squared 0.011362 Mean dependent var 3.875414

Adjusted R-squared -0.061870 S.D. dependent var 4.986562

S.E. of regression 5.138507 Akaike info criterion 6.206042

Sum squared resid 712.9148 Schwarz criterion 6.346161

Log likelihood -90.09062 Hannan-Quinn criter. 6.250867

F-statistic 0.155151 Durbin-Watson stat 1.572344

Prob(F-statistic) 0.857044

Dengan hipotesis uji yang digunakan adalah: H0 : Tidak ada heteroskedastisitas Ha : Ada heteroskedastisitas

Jika hasil dari Obs*R-square > X2 atau p-value< α, maka H0 ditolak Jika hasil dari Obs*R-square < X2 atau p-value> α, maka H0 diterima Dari diagram yang ditampilkan diatas dapat dilihat bahwa nilai Obs*R-square < X2 sebesar 0.34 < 0.9467 dan dengan nilai ∝ sebesar 5% maka nilai probability

sebesar 0.8433 > 0.05 dengan demikian maka H0 diterima. Maka dapat disimpulkan bahwa data tidak mengandung heteroskedastisitas.

4.2.4 Metode Analisis Data

Berdasarkan hasil pengujian pada Tabel 4.7 yang telah dilakukan diperoleh persamaan regresi sbb :

Ypi = 13.99224 + 0.374224X

Dengan model regresi yang telah diperoleh di atas, dilakukan pengujian model regresi dengan hipotesis sbb :

H0 : Model regresi linier Ha : Model regresi tidak linier

Sesuai dengan hasil pengujian menggunakan program eviews, diperoleh nilai probability sebesar 0.046380. Dengan nilai α sebesar 5% maka probability < α sehingga dapat diambil kesimpulan H0 diterima atau dapat dikatakan bahwa model Ypi = 13.99224 + 0.374224X merupakan model regresi linier.

4.2.5 Pengujian Hipotesis

4.2.5.1 Uji Signifikan Parsial (Uji-t)

Uji statistik t disebut juga sebagai uji signifikansi individual, uji ini dimaksudkan untuk melihat seberapa jauh pengaruh variabel bebas (independen) secara parsial terhadap variabel tidak bebas (dependen). Bentuk pengujiannya yaitu:

Ho : �,� = 0, yang artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Ha : �,� ≠ 0, yang artinya suatu variabel independen secara parsial berpengaruh terhadap variabel dependen.

koefisien c dan X < 0.05, sehingga dapat diambil kesimpulan Ha diterima yang berarti bahwa variabel independen (c dan X) secara parsial berpengaruh terhadap variabel Ypi.

4.2.5.2 Koefisien Determinan (��)

Koefisien Determinan (�2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menjelaskan variasi variabel dependen (Ghozali, 2005). Koefisien determinan yang diperoleh pada Tabel 4.7 sebesar 0.134308. Nilai koefisien deterninasi (�2) ini mencerminkan seberapa besar variasi dari variabel Y dapat diterangkan oleh variabel bebas X .Bila nilai koefisien determinasi sama dengan 0 (�2=0), artinya variasi dari Y tidak dapat diterangkan oleh X sama sekali. Sementara bila �2=1, artinya variasi dari Y secara keseluruhan dapat diterangkan oleh variabel X

Tabel 4.7 Hasil Pengujian Uji Regresi, Uji-t dan Koefisien Determinasi dengan Menggunakan Program Eviews.

Dependent Variable: Y

Method: k

Least Squares

Date: 07/08/15 Time: 20:33

Sample: 1 30

Included observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

X 0.374224 0.179549 2.084243 0.0464

R-squared 0.134308 Mean dependent var 22.30000

Adjusted R-squared 0.103391 S.D. dependent var 2.151984

S.E. of regression 2.037702 Akaike info criterion 4.325863

Sum squared resid 116.2624 Schwarz criterion 4.419276

Log likelihood -62.88794 Hannan-Quinn criter. 4.355747

F-statistic 4.344071 Durbin-Watson stat 2.038591

BAB V PENUTUP

5.1 Kesimpulan

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian tentang pengaruh Sistem Informasi Akuntansi terhadap Pengendalian Internal maka kesimpulan yang dapat diambil adalah sebagai berikut :

1. Penelitian ini bertujuan untuk mengetahui pengaruh Sistem Informasi Akuntansi terhadap ke efektifan Pengendalian Internal pada bank-bank umum yang terdaftar pada Bursa Efek Indonsia (BEI). Penelitian ini menggunakan data primer yang diperoleh dari kuesioner yang menggunakan Skala Likert 5 point. Kuesioner dibagikan kepada responden yang merupakan banking staff. Dari 30 kuesioner yang dibagikan semua kuesioner kembali dan data diolah dengan menggunakan software eviews 7.

2. Penelitian ini digambarkan dalam model regresi sederhana dengan menganalisis pengaruh Sistem Informasi Akuntansi terhadap Pengendalian Internal.

3. Hasil penelitian menunjukkan bahwa variabel yang diujikan menunjukkan pengaruh yang signifikan dengan koefisien determinasi berbeda-berbeda. 4. Sistem Informasi Akuntansi berpengaruh terhadap keefektifan

menunjukkan hasil yang positif, namun tidak terlalu signifikan terhadap variabel tersebut.

5.2 Keterbatasan

Penelitian ini dirasakan oleh penulis telah dilakukan secara optimal, namun penulis merasa masih ada beberapa keterbatasandi dalam melakukan penelitian ini yaitu antara lain :

1. Kendala yang bersifat situasional, yaitu berupa situasi yang dirasakan responden pada saat mengisi kuesioner yang dapat mempengaruhi cara menjawab, yang memungkinkan para responden memberikan jawaban yang tidak jujur karena jawaban dari seluruh respondenpenulis tidak dapat dikontrol.

2. Penelitian ini dilakukan dengan menggunakan metode survey kuesioner sehingga kesimpulan yang dambil hanya berdasarkan pada data yang dikumpulkan melalui penggunaan instrument tertulis.

5.3 Saran

5.3.1 Rekomendasi atas Implikasi Kebijakan

1. Hasil penelitian ini diharapkan dapat bermanfaat untuk menambah refrensi dan mendorong dilakukannya penelitian lebih lanjut dengan kuesioner kepada internal auditor yang bekerja di kantor audit internal.

2. Agar laporan keuangan dapat menjadi alat yang paling efektif dan efisien maka pihak pengurus/manajer hendaknya menjadikan laporan keuangan sebagai alat yang bermanfaat dalam membantu pengambilan keputusan, mengukur kegiatan usaha dan mengukur hasil kerja tiap-tiap pengurus, manajer dan banking staff.

3. Untuk mengatasi masalah-masalah kekeliruan dalam pencatatan, pelaporan, dan penganalisaan data akuntansi dapat dilakukakn dengan mengadakan pemisahan fungsi yang jelas dan pengecekan secara independen antar bagian, sehingga dapat membantu pengurus, manajer dan pihak lain mengetahui keadaan keuangan bank dan diharapkan dapat memeberikan masukan bila terdapat kekeliruan dan penyalahgunaa

5.3.2 Saran Bagi Peneliti yang Akan Datang

1. Peneleti sebaiknya juga melakukan metode interview selain dengan menggunakan data kuesioner untuk mendapatkan data yang lebih akurat. 2. Peneliti sebaiknya juga menyebarkan kuesioner kepada internal auditor

DAFTAR PUSTAKA

Ahmed Al-Qudah, Gassan Mustafa. 2011. “The Impact of Accounting Information Systems on Effectiveness of Internal Control in Jordanian Banks : Field Study”, Interdisciplinary Journal of Contemporary Researsch in Bussiness. Volume 2 Nomor 9.

Bodnar, George H., William S. Hopwood, diterjemahkan oleh Amir Abadi Jusuf, 2001, Sistem Informasi Akuntansi, Edisi Keenam, Jakarta : Salemba Empat.

Damodar Gujarati. 2007. Dasar – dasar Ekonometrika Jilid 1. Jakarta: Erlangga. Erlina, 2011. Metodologi Penelitian : Untuk Akuntansi. USU PRESS, Medan. Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS.

Universitas Diponegoro. Semarang. Indonesia.

Gondodioto, Sanyoto. 2007. Audit Sistem Informasi + Pendekatan CobIT.Edisi Revisi. Jakarta : Mitra Wacana Media.

Gondodiyoto, Sanyoto. 2007.Audit sistem Informasi. Edisi Revisi. Jakarta : MitraWacana Media.

Hall, James A, 2001. Sistem Informasi Akuntansi, Edisi Ketiiga, Jakarta: Salemba Empat.

Mulyadi. 2001. Sistem Akuntansi. Edisi Ketiga. Cetakan Ketiga. Jakarta: Salemba Empat.

Rahayu,Siti Kurnia; Suhayati, Ely. 2010. Auditing : Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Edisi Pertama. Yogyakarta : Penerbit Graha Ilmu.

Romney, M.B. and P.J. Steinbart. 2003. Accounting Information Systems, alih Bahasa Dewi Fitriasari dan Deny Arnos Kwary, Edisi 9, 2004, Jakarta: Salemba Empat.

Sawyer, Lawrence B, Dittenhofer Mortimer A, Scheiner James H, 2005,

Sekaran, Uma, 2006. Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba Empat.

Gujarati dan Porter. 2012. Dasar-Dasar Ekonometrika. Jakarta : Salemba Empat Sugiono, Dr. Prof. 2010.Metode Penelitian Kuantitatif Kualitatif Dan R&D,

Bandung : Alfabeta.

LAMPIRAN 1

KUESIONER PENELITIAN PENGARUH SISTEM INFORMASI AKUNTANSI TERHADAP KEEFEKTIFAN PENGENDALIAN

INTERNAL

PADA BANK-BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA

No. Kuesioner : ... (diisiolehpeneliti)

Tgl/bln/thn : .../.../...

Petunjukpengisian

a. Isilah data responden yang disediakan

b. Berilah tanda cheklis (√) pada setiap kolom jawaban yang tersedia

c. Penilaian dapat anda lakukan berdasarkan skalaberikut

Jawaban Sangat Setuju (SS)

Jawaban Setuju ( S )

Jawaban Kurang Setuju (KS)

Jawaban Tidak Setuju (TS)

Jawaban Sangat Tidak Setuju (STS)

DATA RESPONDEN

Jenis kelamin : ...

Umur : ...

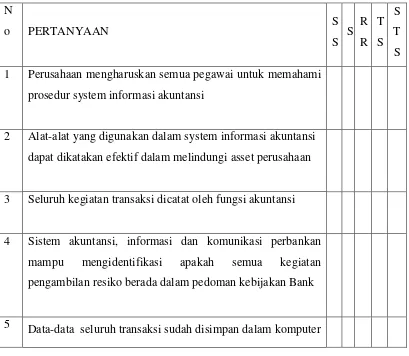

Tabel kuesinoer Sistem Informasi Akuntansi

N

o PERTANYAAN S

S S R R

T S

S T S 1 Perusahaan mengharuskan semua pegawai untuk memahami

prosedur system informasi akuntansi

2 Alat-alat yang digunakan dalam system informasi akuntansi

dapat dikatakan efektif dalam melindungi asset perusahaan

3 Seluruh kegiatan transaksi dicatat oleh fungsi akuntansi

4 Sistem akuntansi, informasi dan komunikasi perbankan mampu mengidentifikasi apakah semua kegiatan

pengambilan resiko berada dalam pedoman kebijakan Bank

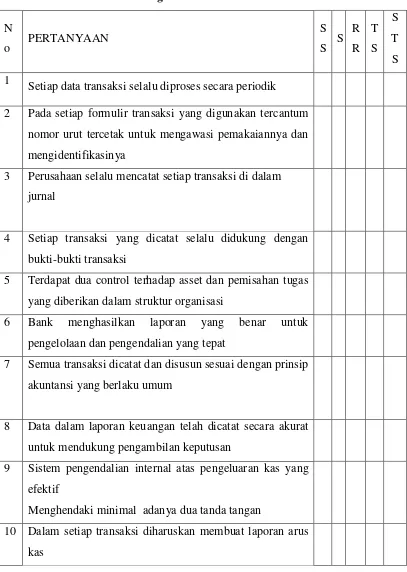

Tabel kuesioner Variable Pengendalian Internal

Setiap data transaksi selalu diproses secara periodik 2 Pada setiap formulir transaksi yang digunakan tercantum

nomor urut tercetak untuk mengawasi pemakaiannya dan mengidentifikasinya

3 Perusahaan selalu mencatat setiap transaksi di dalam

jurnal

4 Setiap transaksi yang dicatat selalu didukung dengan

bukti-bukti transaksi

5 Terdapat dua control terhadap asset dan pemisahan tugas

yang diberikan dalam struktur organisasi 6 Bank menghasilkan laporan yang benar untuk

pengelolaan dan pengendalian yang tepat

7 Semua transaksi dicatat dan disusun sesuai dengan prinsip

akuntansi yang berlaku umum

8 Data dalam laporan keuangan telah dicatat secara akurat

untuk mendukung pengambilan keputusan

9 Sistem pengendalian internal atas pengeluaran kas yang efektif

Menghendaki minimal adanya dua tanda tangan

10 Dalam setiap transaksi diharuskan membuat laporan arus

LAMPIRAN 2

Tabulasi Hasil Kuesioner Sistem Informasi Akuntansi

LAMPIRAN 3

Tabulasi Hasil Kuesioner Pengendalian Internal

LAMPIRAN 4

Hasil Pengujian Validitas Kuesioner Sistem Informasi Akuntasi (SIA) dengan menggunakan program eviews.

SIA_1 SIA_2 SIA_3 SIA_4 SIA_5 SIA_6

SIA_1 1.000000 0.178158 0.049000 0.041824 -0.074268 0.154782 SIA_2 0.178158 1.000000 -0.038887 -0.033192 0.005894 0.368510 SIA_3 0.049000 -0.038887 1.000000 0.602516 0.022289 0.061938 SIA_4 0.041824 -0.033192 0.602516 1.000000 0.152204 0.035245 SIA_5 -0.074268 0.005894 0.022289 0.152204 1.000000 0.000000 SIA_6 0.154782 0.368510 0.061938 0.035245 0.000000 1.000000 TOTAL 0.369999 0.445348 0.666271 0.674020 0.325398 0.493681

Hasil Pengujian Validitas Kuesioner Pengendalian Internal (PI) dengan menggunakan program eviews.

PI_1 PI_2 PI_3 PI_4 PI_5 PI_6 PI_7 PI_8 PI_9 PI10

PI_1 1.0000 0.0000 0.0634 0.0828 -0.1258 0.0228 -0.1652 0.1912 0.0675 0.0077

PI_2 0.0000 1.0000 0.1054 0.2204 0.0597 -0.1516 0.3470 0.2543 0.2244 0.2065

PI_3 0.0634 0.1054 1.0000 -0.0736 -0.0079 -0.1215 -0.2008 0.0339 -0.0599 -0.2138

PI_4 0.0828 0.2204 -0.0736 1.0000 -0.4171 0.4233 0.2825 0.3906 6.52E-16 0.1802

PI_5 -0.1258 0.0597 -0.0079 -0.4171 1.0000 -0.3329 -0.1926 -0.2118 -0.0509 0.2189

PI_6 0.0228 -0.1516 -0.1215 0.4233 -0.3329 1.0000 0.0666 0.4397 -0.1293 -0.1388

PI_7 -0.1652 0.3470 -0.2008 0.2825 -0.1926 0.0666 1.0000 0.2609 0.1973 0.0605

PI_8 0.1912 0.2543 0.0339 0.3906 -0.2118 0.4397 0.2609 1.0000 0.5063 0.1664

PI_9 0.0675 0.2244 -0.0599 6.52E-16 -0.0509 -0.1293 0.1973 0.5063 1.0000 0.1762

PI10 0.0077 0.2065 -0.2138 0.1802 0.2189 -0.1388 0.0605 0.1664 0.1762 1.0000

TOTAL 0.2799 0.5782 0.1469 0.5611 -0.0352 0.3170 0.4154 0.7770 0.4371 0.4262

Hasil Pengujian Reliabilitas Kuesioner Sistem Informasi Akuntasi (SIA) dengan menggunakan program Excel.

Responden No Item Jumlah

SIA 1 SIA 2 SIA 3 SIA 4 SIA 5 SIA 6 Jumlah Var Item 2.721 Reabilitas 0,6163

Hasil pengujian Reliabilitas Kuesioner Pengendalian Internal (PI) dengan menggunakan program excel.

Responden No Item Jumlah

PI 2 PI 4 PI 6 PI 7 PI 8 PI 9 PI 10

Jumlah Var Item 2.068 Reliabilitas 0.6148

LAMPIRAN 6

Tabel 4.1

Penjelasan Responden atas Sistem Informasi Akuntansi (SIA) No

Butir Pernyataan

Jawaban Responden Sangat

Setuju Setuju

Kurang 2 Keefektifan SIA

dalam melindungi 3 Kegiatan transaksi

dicatat oleh fungsi

akuntansi. 6 20 11 36.6 4. Perusahaan harus

memperhatikan i produk serta akuntansi biaya