LAMPIRAN 1

KUESIONER PENELITIAN PENGARUH SISTEM INFORMASI AKUNTANSI TERHADAP KEEFEKTIFAN PENGENDALIAN

INTERNAL

PADA BANK-BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA

No. Kuesioner : ... (diisiolehpeneliti)

Tgl/bln/thn : .../.../...

Petunjukpengisian

a. Isilah data responden yang disediakan

b. Berilah tanda cheklis (√) pada setiap kolom jawaban yang tersedia

c. Penilaian dapat anda lakukan berdasarkan skalaberikut

Jawaban Sangat Setuju (SS)

Jawaban Setuju ( S )

Jawaban Kurang Setuju (KS)

Jawaban Tidak Setuju (TS)

Jawaban Sangat Tidak Setuju (STS)

DATA RESPONDEN

Jenis kelamin : ...

Umur : ...

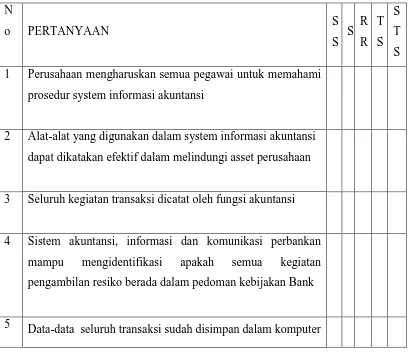

Tabel kuesinoer Sistem Informasi Akuntansi

N

o PERTANYAAN S

S S R

R T

S S

T

S

1 Perusahaan mengharuskan semua pegawai untuk memahami

prosedur system informasi akuntansi

2 Alat-alat yang digunakan dalam system informasi akuntansi

dapat dikatakan efektif dalam melindungi asset perusahaan

3 Seluruh kegiatan transaksi dicatat oleh fungsi akuntansi

4 Sistem akuntansi, informasi dan komunikasi perbankan

mampu mengidentifikasi apakah semua kegiatan

pengambilan resiko berada dalam pedoman kebijakan Bank

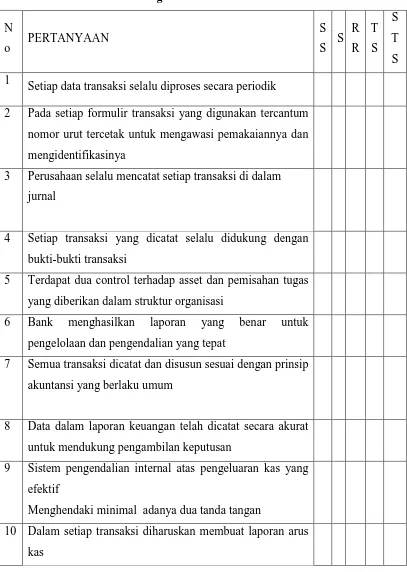

Tabel kuesioner Variable Pengendalian Internal

N

o PERTANYAAN

S

S S R

R T

S S

T

S

1

Setiap data transaksi selalu diproses secara periodik

2 Pada setiap formulir transaksi yang digunakan tercantum

nomor urut tercetak untuk mengawasi pemakaiannya dan

mengidentifikasinya

3 Perusahaan selalu mencatat setiap transaksi di dalam

jurnal

4 Setiap transaksi yang dicatat selalu didukung dengan

bukti-bukti transaksi

5 Terdapat dua control terhadap asset dan pemisahan tugas

yang diberikan dalam struktur organisasi

6 Bank menghasilkan laporan yang benar untuk

pengelolaan dan pengendalian yang tepat

7 Semua transaksi dicatat dan disusun sesuai dengan prinsip

akuntansi yang berlaku umum

8 Data dalam laporan keuangan telah dicatat secara akurat

untuk mendukung pengambilan keputusan

9 Sistem pengendalian internal atas pengeluaran kas yang

efektif

Menghendaki minimal adanya dua tanda tangan

10 Dalam setiap transaksi diharuskan membuat laporan arus

LAMPIRAN 2

Tabulasi Hasil Kuesioner Sistem Informasi Akuntansi

Responden SIA 1 SIA 2 SIA 3 SIA 4 SIA 5 SIA 6

1 4 4 4 5 4 3

2 4 3 3 3 3 4

3 4 4 4 3 4 3

4 5 3 5 4 3 3

5 4 4 5 4 3 4

6 5 5 2 3 4 4

7 4 3 4 4 3 3

8 4 3 3 3 3 3

9 4 3 4 3 4 4

10 4 4 5 4 3 3

11 5 3 4 4 4 3

12 4 3 3 4 4 4

13 4 4 3 2 3 3

14 5 5 4 3 3 5

15 4 4 3 3 4 3

16 5 4 4 4 4 5

17 4 4 2 2 3 3

18 4 4 3 3 4 3

19 5 4 3 3 4 4

20 4 3 4 3 4 3

21 4 3 4 5 4 3

22 3 4 3 3 5 4

23 4 4 3 4 4 3

24 4 3 4 3 4 4

25 4 4 5 5 4 4

26 4 3 3 3 4 3

27 5 4 5 4 5 3

28 4 2 3 3 4 3

29 3 4 5 4 4 4

LAMPIRAN 3

Tabulasi Hasil Kuesioner Pengendalian Internal

Responden PI 1 PI 2 PI 3 PI 4 PI 5 PI 6 PI 7 PI 8 PI 9 PI10

1 4 3 3 4 3 4 3 3 3 3

2 3 4 4 3 3 3 4 3 4 4

3 4 3 3 4 3 4 3 3 3 3

4 3 3 4 3 4 3 4 3 3 2

5 4 3 4 4 3 3 3 4 4 3

6 3 4 3 4 4 3 4 3 3 4

7 4 4 3 3 4 3 3 2 3 3

8 3 3 4 3 3 4 3 3 3 2

9 4 4 4 3 4 3 3 4 4 3

10 4 4 4 3 4 3 3 3 3 4

11 3 3 3 3 4 4 3 3 3 3

12 4 3 3 4 3 4 4 3 3 3

13 3 3 3 3 3 3 3 2 3 2

14 3 4 3 4 3 4 4 3 3 3

15 4 4 4 4 3 2 3 2 3 3

16 3 4 2 3 4 3 4 3 4 3

17 4 3 4 3 3 4 3 3 3 3

18 3 4 3 3 3 3 3 3 3 3

19 4 4 3 4 3 4 3 4 3 3

20 3 3 3 3 4 2 3 2 3 4

21 4 4 3 3 3 3 4 3 3 3

22 3 3 4 3 4 3 3 2 2 3

23 4 3 3 4 3 4 4 3 3 3

24 3 4 4 4 3 4 3 3 3 3

25 4 4 4 3 4 3 3 2 3 2

26 4 2 3 2 4 3 2 2 3 3

27 3 4 4 4 4 4 3 3 3 3

28 4 4 4 3 3 3 4 3 3 2

29 4 4 4 3 4 3 3 3 3 3

LAMPIRAN 4

Hasil Pengujian Validitas Kuesioner Sistem Informasi Akuntasi (SIA) dengan

menggunakan program eviews.

SIA_1 SIA_2 SIA_3 SIA_4 SIA_5 SIA_6

SIA_1 1.000000 0.178158 0.049000 0.041824 -0.074268 0.154782 SIA_2 0.178158 1.000000 -0.038887 -0.033192 0.005894 0.368510 SIA_3 0.049000 -0.038887 1.000000 0.602516 0.022289 0.061938 SIA_4 0.041824 -0.033192 0.602516 1.000000 0.152204 0.035245 SIA_5 -0.074268 0.005894 0.022289 0.152204 1.000000 0.000000 SIA_6 0.154782 0.368510 0.061938 0.035245 0.000000 1.000000 TOTAL 0.369999 0.445348 0.666271 0.674020 0.325398 0.493681

Hasil Pengujian Validitas Kuesioner Pengendalian Internal (PI) dengan

menggunakan program eviews.

PI_1 PI_2 PI_3 PI_4 PI_5 PI_6 PI_7 PI_8 PI_9 PI10

PI_1 1.0000 0.0000 0.0634 0.0828 -0.1258 0.0228 -0.1652 0.1912 0.0675 0.0077

PI_2 0.0000 1.0000 0.1054 0.2204 0.0597 -0.1516 0.3470 0.2543 0.2244 0.2065

PI_3 0.0634 0.1054 1.0000 -0.0736 -0.0079 -0.1215 -0.2008 0.0339 -0.0599 -0.2138

PI_4 0.0828 0.2204 -0.0736 1.0000 -0.4171 0.4233 0.2825 0.3906 6.52E-16 0.1802

PI_5 -0.1258 0.0597 -0.0079 -0.4171 1.0000 -0.3329 -0.1926 -0.2118 -0.0509 0.2189

PI_6 0.0228 -0.1516 -0.1215 0.4233 -0.3329 1.0000 0.0666 0.4397 -0.1293 -0.1388

PI_7 -0.1652 0.3470 -0.2008 0.2825 -0.1926 0.0666 1.0000 0.2609 0.1973 0.0605

PI_8 0.1912 0.2543 0.0339 0.3906 -0.2118 0.4397 0.2609 1.0000 0.5063 0.1664

PI_9 0.0675 0.2244 -0.0599 6.52E-16 -0.0509 -0.1293 0.1973 0.5063 1.0000 0.1762

PI10 0.0077 0.2065 -0.2138 0.1802 0.2189 -0.1388 0.0605 0.1664 0.1762 1.0000

TOTAL 0.2799 0.5782 0.1469 0.5611 -0.0352 0.3170 0.4154 0.7770 0.4371 0.4262

Hasil Pengujian Reliabilitas Kuesioner Sistem Informasi Akuntasi (SIA) dengan

menggunakan program Excel.

Responden No Item Jumlah

SIA 1 SIA 2 SIA 3 SIA 4 SIA 5 SIA 6

1 4 4 4 5 4 3 24

2 4 3 3 3 3 4 20

3 4 4 4 3 4 3 22

4 5 3 5 4 3 3 23

5 4 4 5 4 3 4 24

6 5 5 2 3 4 4 23

7 4 3 4 4 3 3 21

8 4 3 3 3 3 3 19

9 4 3 4 3 4 4 22

10 4 4 5 4 3 3 23

11 5 3 4 4 4 3 23

12 4 3 3 4 4 4 22

13 4 4 3 2 3 3 19

14 5 5 4 3 3 5 25

15 4 4 3 3 4 3 21

16 5 4 4 4 4 5 26

17 4 4 2 2 3 3 18

18 4 4 3 3 4 3 21

19 5 4 3 3 4 4 23

20 4 3 4 3 4 3 21

21 4 3 4 5 4 3 23

22 3 4 3 3 5 4 22

23 4 4 3 4 4 3 22

24 4 3 4 3 4 4 22

25 4 4 5 5 4 4 26

26 4 3 3 3 4 3 20

27 5 5 5 5 5 5 30

28 4 2 3 3 4 3 19

29 3 4 5 4 4 4 24

30 4 4 4 4 4 4 24

Varian Item 0.221 0.432 0.779 0.555 0.261 0.474

Jumlah Var Item 2.721 Reabilitas 0,6163

Hasil pengujian Reliabilitas Kuesioner Pengendalian Internal (PI) dengan menggunakan program excel.

Responden No Item Jumlah

PI 2 PI 4 PI 6 PI 7 PI 8 PI 9 PI 10

1 3 4 4 3 3 3 3 23

2 4 3 3 4 3 4 4 25

3 3 4 4 3 3 3 3 23

4 3 3 3 4 3 3 2 21

5 3 4 3 3 4 4 3 24

6 4 4 3 4 3 3 4 25

7 4 3 3 3 2 3 3 21

8 3 3 4 3 3 3 2 21

9 4 3 3 3 4 4 3 24

10 4 3 3 3 3 3 4 23

11 3 3 4 3 3 3 3 22

12 3 4 4 4 3 3 3 24

13 3 3 3 3 2 3 2 19

14 4 4 4 4 3 3 3 25

15 4 4 2 3 2 3 3 21

16 4 3 3 4 3 4 3 24

17 3 3 4 3 3 3 3 22

18 4 3 3 3 3 3 3 22

19 4 4 4 3 4 3 3 25

20 3 3 2 3 2 3 4 20

21 4 3 3 4 3 3 3 23

22 3 3 3 3 2 2 3 19

23 4 4 4 4 3 3 3 25

24 4 4 4 3 3 3 3 24

25 4 3 3 3 2 3 2 20

26 2 2 3 2 2 3 3 17

27 4 4 4 3 3 3 3 24

28 4 3 3 4 3 3 2 22

29 4 3 3 3 3 3 3 22

30 3 3 3 3 2 3 2 19

Varian Item 0.263 0.253 0.432 0.221 0.366 0.168 0.366

Jumlah Var Item 2.068 Reliabilitas 0.6148

LAMPIRAN 6

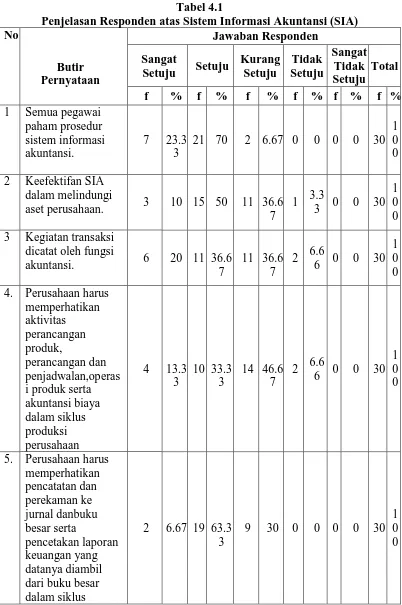

Tabel 4.1

Penjelasan Responden atas Sistem Informasi Akuntansi (SIA) No

Butir Pernyataan

Jawaban Responden Sangat

Setuju Setuju

Kurang

2 Keefektifan SIA dalam melindungi

3 Kegiatan transaksi dicatat oleh fungsi

akuntansi. 6 20 11 36.6

4. Perusahaan harus memperhatikan i produk serta akuntansi biaya

keuangan

perusahaan tersebut 6. Laporan akuntansi

dan manajerial

Sumber: Hasil Penelitian

Tabel 4.2

Penjelasan Responden atas Pengendalian Internal (PI) No

Butir Pernyataan

Jawaban Responden Sangat

Setuju Setuju

Kurang

1 Auditor internal memilliki standar perilaku dan etika yang memadai

0 0 16 53.33 14 46.67 0 0 0 0 30 100

2 Telah ada prosedur penegasan yang terintegrasi dari seluru aktivitas pekerjaan SPI

0 0 16 53.33 13 43.33 1 3.33 0 0 30 100

3 SPI sudah memiliki prosedur penilaian resiko yang berfungsi memengaruhi tujuan positif bagi seluruh komponen

0 0 11 36.67 18 60 1 3.33 0 0 30 100

5. Aktivitas pengendalian yang dilakukan telah mendukung struktur pengendalian dalam mendukung tujuan

0 0 13 43.33 17 56.67 0 0 0 0 30 100

6. SPI sudah mempunyai kebijakan dan prosedur yang dapat membantu

meyakinkan bahwa tindakan yang diperlukan telah dilakukan dalam menghadapi resiko yang akan

memengaruhi pencapaian misinya 7. Informasi yang

diperlukan telah dikomunikasikan ke seluruh elemen unit untuk membantu pekerjaan masing-masing elemen tersebut

0 0 9 30 20 66.67 1 3.33 0 0 30 100

8. Saluran komunikasi yang dimiliki meliputi orang-orang yang berada di luar unit

0 0 3 10 19 63.33 8 26.67 0 0 30 100

9. Sudah tersedia prosedur kegiatan pemantauan yang efektif atas pelaksanaan

pengendalian internal, baik yang bersifat rutin maupun bersifat khusus

0 0 4 13.33 25 83.33 1 3.33 0 0 30 100

10. Sudah tersedia sistem dokumentasi yang berbentuk formal atas prosedur pemantauan

0 0 4 13.33 20 66.67 6 20 0 0 30 100

LAMPIRAN 7

Tabel 4.3

Uji Validitas Variabel SIA

Pertanyaan r tabel r hitung Kesimpulan

SIA_I 0.3610 0.394309 Valid

SIA_II 0.3610 0.549238 Valid

SIA_III 0.3610 0.661773 Valid

SIA_IV 0.3610 0.725324 Valid

SIA_V 0.3610 0.412368 Valid

SIA_VI 0.3610 0.682173 Valid

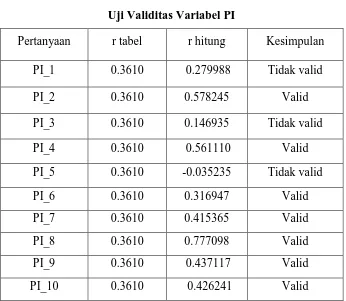

Tabel 4.4

Uji Validitas Variabel PI

Pertanyaan r tabel r hitung Kesimpulan

PI_1 0.3610 0.279988 Tidak valid

PI_2 0.3610 0.578245 Valid

PI_3 0.3610 0.146935 Tidak valid

PI_4 0.3610 0.561110 Valid

PI_5 0.3610 -0.035235 Tidak valid

PI_6 0.3610 0.316947 Valid

PI_7 0.3610 0.415365 Valid

PI_8 0.3610 0.777098 Valid

PI_9 0.3610 0.437117 Valid

LAMPIRAN 8

Tabel 4.5

Tabel hasil uji reabilitas variabel SIA

Reabilitas

cronbach alpha

0,6163

Tabel 4.6

Tabel hasil uji reabilitas variabel PI

Reabilitas

LAMPIRAN 9

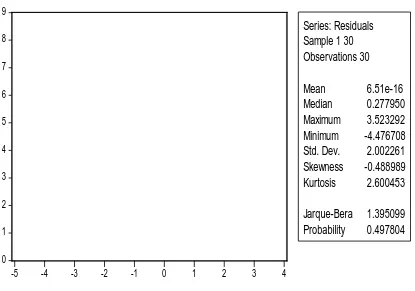

Gambar 4.1

Gambar Histogram Distribusi Normal

0 1 2 3 4 5 6 7 8 9

-5 -4 -3 -2 -1 0 1 2 3 4

Series: Residuals

Sample 1 30

Observations 30

Mean

6.51e-16

Median

0.277950

Maximum

3.523292

Minimum

-4.476708

Std. Dev.

2.002261

Skewness

-0.488989

Kurtosis

2.600453

Jarque-Bera 1.395099

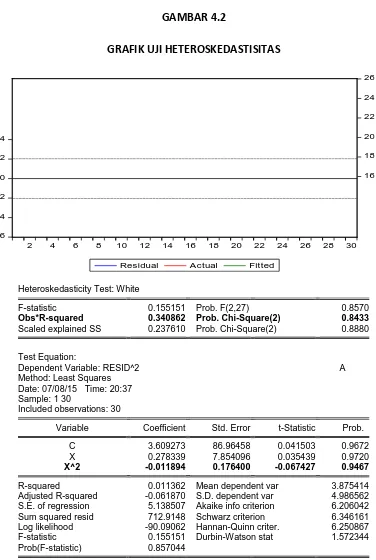

LAMPIRAN 10

GAMBAR 4.2

GRAFIK UJI HETEROSKEDASTISITAS

Heteroskedasticity Test: White

F-statistic 0.155151 Prob. F(2,27) 0.8570

Obs*R-squared 0.340862 Prob. Chi-Square(2) 0.8433

Scaled explained SS 0.237610 Prob. Chi-Square(2) 0.8880

Test Equation:

Dependent Variable: RESID^2 A

Method: Least Squares Date: 07/08/15 Time: 20:37 Sample: 1 30

Included observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

C 3.609273 86.96458 0.041503 0.9672 X 0.278339 7.854096 0.035439 0.9720

X^2 -0.011894 0.176400 -0.067427 0.9467

R-squared 0.011362 Mean dependent var 3.875414 Adjusted R-squared -0.061870 S.D. dependent var 4.986562 S.E. of regression 5.138507 Akaike info criterion 6.206042 Sum squared resid 712.9148 Schwarz criterion 6.346161 Log likelihood -90.09062 Hannan-Quinn criter. 6.250867 F-statistic 0.155151 Durbin-Watson stat 1.572344 Prob(F-statistic) 0.857044

-6 -4 -2 0 2 4

16 18 20 22 24 26

2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

LAMPIRAN 11

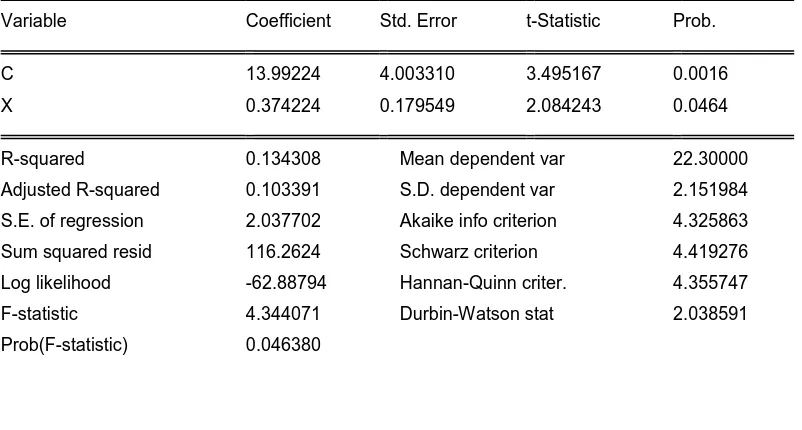

Tabel 4.7 Hasil Pengujian Uji Regresi, Uji-t dan Koefisien Determinasi dengan Menggunakan Program Eviews.

Dependent Variable: Y

Method: k

Least Squares

Date: 07/08/15 Time: 20:33

Sample: 1 30

Included observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

C 13.99224 4.003310 3.495167 0.0016

X 0.374224 0.179549 2.084243 0.0464

R-squared 0.134308 Mean dependent var 22.30000

Adjusted R-squared 0.103391 S.D. dependent var 2.151984

S.E. of regression 2.037702 Akaike info criterion 4.325863

Sum squared resid 116.2624 Schwarz criterion 4.419276

Log likelihood -62.88794 Hannan-Quinn criter. 4.355747

F-statistic 4.344071 Durbin-Watson stat 2.038591