BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Sistem Informasi Akuntansi 2.1.1.1. Pengertian SIA

SIA merupakan gabungan dari tiga kata, yaitu sistem, informasi dan akuntansi. Sistem adalah serangkaian prosedur formal untuk mencapai suatu tujuan.Informasi adalah sekumpulan data yang telah diproses dan didistribusikan ke pemakai (users). Akuntansi adalah proses pengidentifikasian, pencatatan dan penggolongan transaksi keuangan menjadi sebuah informasi.

Dari pengertian ketiga kata tersebut, maka dapat disimpulkan bahwa SIA adalah sebuah rangkaian prosedur formal dimana setiap data transaksi keuangan dikumpulkan dan diproses menjadi informasi akuntansi yang berguna untuk para pemakai. Menurut Bodnar dan Hopwood (2001:1), menyebutkan bahwa “accounting information system (AIS) is a collection of resources, such a people and equipment, designed to transform financial and other data into information. This information is communicated to a wide variety of decision makers”. Menurut Sanyoto (2007:122), SIA “merupakan struktur yang menyatu dalam suatu entitas, yang menggunakan sumber daya fisik dan komponen lain, untuk mengubah data transaksi keuangan/akuntansi menjadi informasi akuntansi dengan tujuan untuk memenuhi kebutuhan informasi bagi para pengguna atau pemakainya (users)”.Wilkinson dan Cetullo (dalam Sanyoto, 2007: 121-122), menguraikan bahwa “accounting has several facets:

1. it is an information systems in its own right. That is, it employs various systematic operation to generate relevant information.

2. accounting is the “language of business” ; it provides the means bywhich the keys affairs of a business firm are expressed and summarized.

3. accounting may be viewed as financial information needed for the

Information intelligence that is meaningful and useful to person for whom it is intended. Systems is a unified group of interacting parts that function together to achieve its purpose”.

Menurut Hall (2010:10), SIA terdiri dari tiga subsistem utama:

1. Sistem pemrosesan transaksi – SPT (Transaction processing systems), yang mendukung operasi bisnis setiap hari dengan sejumlah dokumen dan pesan-pesan untuk para pemakai seluruh organisasi.

2. Sistem pelaporan buku besar/keuangan – SPBB/K (General ledger/financial reporting systems) yang menghasilkan laporan keuangan

tradisional seperti laporan laba rugi, neraca, laporan arus kas, pengembalian pajak dan laporan-laporan lainnya yang ditetapkan oleh hukum.

3. Sistem pengendalian manajemen – SPM (management reporting systems) yang menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan untuk pengambilan keputusan seperti anggaran, laporan varian dan laporan pertanggungjawaban.

Dari definisi-definisi di atas, dapat diketahui bahwa SIA memiliki karakteristik sebagai berikut:

a. SIA merupakan suatu keharusan dalam setiap perusahaan. Hal ini disebabkan karena para stakeholdersmenuntut pengelola perusahaan untuk mencatat, mengolah dan melaporkan hasil pekerjaannya sebagai bentuk pertanggungjawaban.

b. Laporan SIA digunakan untuk pihak eksternal (stockholders/stakeholders) maupun pihak internal (managers). Berbeda dengan SIM yang hanya ditujukan untuk pihak internal saja.

c. SIA merupakan bagian atau bentuk dari implementasi pengendalian internal.

e. SIA menghasilkan informasi bagi para pengambil keputusan.

2.1.1.2 Siklus-siklus dalam SIA

Menurut (Romney & Steinbart,2003), ada 5 siklus sistem informasi akuntansi yaitu :

1. Siklus Pendapatan (Revenue). Siklus ini mencakup kegiatan penjualan dan penerimaan dalam bentuk fungsi. Siklus pendapatan dimulai dari bagian penjualan, otorisasi kredit, pengambilan barang, penerimaan barang, penagihan sampai dengan penerimaan kas

2. Siklus pengeluaran (Expenditure). Siklus ini mencakup kegiatan pembelian dan pembayaran dalam bentuk uang tunai.

3. Siklus penggajian sumber daya manusia (payroll). Siklus ini mencakup kegiatan menontrak dan menggaji pegawai.

4. Siklus produksi. Siklus ini mencakup kegiatan mengubah bahan mentah dan buruh menjadi produk jadi.

5. Siklus keuangan. Siklus ini mencakup kegiatan untuk mendapatkan laba dari investor dan kreditor dan membayar mereka kembali.

2.1.1.3 Tujuan SIA

Menurut Hall (2001:18), terdapat tiga tujuan utama yang umum bagi semua sistem, yaitu:

1. Untuk mendukung fungsi kepengurusan (stewardship). Manajemen kepengurusan merujuk ke tanggungjawab manajemen untuk mengatur sumber daya perusahaan secara benar.Sistem informasi menyediakan informasi tentang kegunaan sumber daya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan-laporan yang diminta lainnya.Secara internal, pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggungjawaban.

3. Untuk mendukung kegiatan operasi perusahaan setiap harinya. Sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efektif dan efisien. Menurut Sanyoto (2007:124), sistem informasi akuntansi memiliki tujuan atau manfaat/kegunaan sebagai berikut:

1. Untuk melakukan pencatatan (recording) transaksi dengan biaya klerikal seminimal mungkin dan menyediakan informasi (information value added mechanism) bagi pihak intern untuk pengelolaan kegiatan usaha (managers) serta para pihak terkait (stockholders/stakeholders).

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

3. Untuk menerapkan (implementasi) sistem pengendalian internal, memperbaiki kinerja dan tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban (akuntabilitas).

2.1.2 Pengendalian Internal (Internal Control) 2.1.2.1 Pengertian Internal Control

Pengendalian internal adalah sebuah sistem yang melindungi aktiva perusahaan dari serangkaian peristiwa yang tidak diinginkan yang menyerang organisasi. Termasuk dalam hal ini adalah akses yang tidak otoritatif ke aktiva perusahaan (termasuk informasi), kecurangan yang dilakukan pihak eksternal dan internal perusahaan, kesalahan yang diakibatkan oleh ketidakmampuan pegawai, kesalahan program komputer, dan input data yang tidak benar serta tindakan-tindakan merugikan lainnya.

Suatu sistem pengawasan internal menurut IAI dalam SPAP (2001:319) adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan tujuan berikut ini: keandalan pelaporan keuangan, efektifitas dan efisiensi operasi serta kepatuhan terhadap hukum dan undang-undang yang berlaku.

Internal kontrol dapat dibagi ke dalam dua lingkup, yaitu: a. Pengendalian akuntansi (accounting control)

Meliputi rencana organisasi serta prosedur dan catatan yang relevan dengan pengamanan aktiva, yang disusun untuk meyakinkan bahwa:

1. Transaksi dilaksanakan sesuai dengan persetujuan pimpinan. 2. Transaksi dicatat sehingga dapat dibuat ikhtisar keuangan sesuai

prinsip akuntansi yang berlaku serta menekankan pertanggungjawaban atas harta perusahaan.

3. Penguasaan atas aktiva diberikan hanya dengan persetujuan dan otorisasi pimpinan.

b. Pengendalian administratif (administrative control)

Pengendalian yang ditujukan untuk mendorong efisiensi operasional dan menjaga diikutinya kebijakan perusahaan.Pengendalian ini dapat berupa rencana organisasi dan prosedur juga catatan yang relevan dengan pembuatan keputusan yang mengantarkan pimpinan perusahaan untuk menyetujui atau memberi wewenang terhadap setiap transaksi.

Agar dapat berjalan baik, suatu sistem pengendalian internal harus memiliki unsur-unsur pokok sebagai berikut:

a. Struktur organisasi yang merupakan suatu susunan pembagian tanggung jawab menurut fungsi dan hirarkis. Struktur organisasi harus memisahkan fungsi pencatatan, pelaksanaan dan penyimpanan atau pengelolaan.

b. Sistem wewenang dan prosedur pencatatan yang layak agar tercapainya pengawasan yang cukup mengenai transaksi-transaksi keuangan.

c. Pelaksanaan kerja secara sehat untuk mendukung tercapainya tujuan pengendalian internal yang diawasi oleh staf pemeriksa intern. Staf ini bertugas untuk mengecek efektifitas unsur-unsur sistem pengendalian intern.

d. Karyawan yang berkualitas yang ditentukan dari tiga aspek yaitu pendidikan, pengalaman dan perilaku. Pendidikan dan pengalaman berada pada satu sisi yang sama karena bersifat saling mengisi, sementara unsur perilaku diperlukan untuk posisi-posisi jabatan yang berkaitan langsung dengan harta perusahaan.

Dari definisi pengendalian internal, dapat diketahui bahwa sistem pengendalian internal berperan penting dalam perusahaan atau organisasi. Siti (2010:223) mengungkapkan bahwa ada lima alasan pentingnya pengendalian intern bagi manajemen dan auditor, yaitu:

a. Luas lingkup dan ukuran entitas bisnis semakin besar dan kompleks.

c. Pengendalian intern yang baik akan mengurangi beban pelaksanaan audit sehingga dapat mengurangi biaya audit.

d. Digunakan secara efektif untuk mencegah penggelapan maupunpenyimpangan dalam organisasi.

e. Auditor menggunakan perolehan pemahaman atas struktur pengendalian internal untuk asersi dalam saldo akun, golongan transaksi, dan komponen pengungkapan dalam laporan keuangan.

2.1.2.2 Fungsi Internal Kontrol

Untuk dapat melaksanakan aktifitas perbankan sangat dibutuhkan internal kontrol yang berfungsi untuk menjamin pelaksanaan operasional yang sesuai dengan ketentuan yang berlaku.Internal kontrol juga sangat membantu manajemen untuk mengawasi seluruh kegiatan operasional.

Sawyer (2005:32) menyatakan bahwa fungsi internal kontrol bagi manajemen adalah sebagai berikut:

a. Mengawasi kegiatan yang tidak dapat diawasi sendiri oleh manajemen puncak

b. Mengidentifikasi dan meminimalkan resiko audit c. Memvalidasi laporan ke manajemen senior d. Membantu manajemen pada bidang teknis e. Membentuk proses pengambilan keputusan f. Menganalisis masa depan

Mulyadi (200:163) menyatakan bahwa sistem pengendalian internal memiliki fungsi sebagai berikut:

a. Menjaga kekayaan perusahaan

b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen

bahwa setiap transaksi yang dicatat bersifat valid, lengkap, akurat dan dapat dipertanggungjawabkan.

2.1.2.3 Komponen Pengendalian Internal

Struktur pengendalian internal mencakup lima komponen dasar kebijakan dan prosedur yang dirancang dan digunakan oleh manajemen untuk memberikan keyakinan memadai bahwa tujuan pengendalian dapat dipenuhi. Kelima komponen dasar tersebut adalah:

a. Lingkungan pengendalian (control environment) yang berkenaan dengan tindakan-tindakan, kebijakan-kebijakan, dan prosedur-prosedur yang merefleksikan keseluruhan sikap manajemen, dewan komisaris, pemilik, dan pihak lainnya terhadap pentingnya pengendalian intern bagi entitas. Faktor-faktor yang membentuk lingkungan pengendalian antara lain:

1. Integritas dan nilai etika

2. Komitmen terhadap kompetensi

3. Partisipasi dewan komisaris dan komite audit 4. Falsafah manajemen dan gaya operasinya 5. Struktur organisasi

6. Penetapan wewenang dan tanggung jawab

b. Penentuan resiko manajemen (risk assessment management) mencakup identifikasi, analisis, dan manajemen resiko yang berkaitan dengan penyiapan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

c. Aktivitas pengendalian (control activities) merupakan kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Aktivitas pengendalian mencakup hal-hal berikut ini:

1. Pemisahan tugas (separation of duties)

2. Pengendalian pengolahan informasi (information processing controls)

5. Informasi dan komunikasi (information and communication). untuk berfungsi secara efisien dan efektif, organisasi memerlukan imformasi releva yang diediakan bagi orang dan pada saat yang tepat. Selain itu, imformasi harus pula andal dalam akurasi dan kelengkapannya. Kualitas informasi yang dihailkan berdampak terhadap kemampuan manajemen untuk mengambil keputusan semestinya dalam mengelola dan mengendalikan aktivitas entitas dan untuk menyusun laporan keuangan yang handal.

d. Pemantauan (monitoring) adalah proses penetapan kualitas kinerja pengendalian intern sepanjang waktu. Tujuan monitoring adalah untuk menentukan apakah pengendalian masih berjalan sesuai dengan tujuan yang ingin dicapai atau perlu adanya perbaikan. Proses ini dilaksanakan melalui:

1. Kegiatan yang berlangsung secara terus-menerus (on going monitoring activities), meliputi aktivitas penyelia dan manajemen secara teratur, seperti pemantauan secara terus menerus terhadap keluhan pelanggan atau peninjauan kewajaran laporan manajemen. 2. Evaluasi secara terpisah (separate evaluations) merupakan

pemantauan aktivitas-aktivitas yang dilaksanakan secara tidak rutin, seperti audit berkala oleh auditor internal. Sebaik-baiknya desain dan operasi pengendalian intern, pengendalian intern hanya akan memberikan keyakinan memadai bagi manajemen dan dewan komisaris berkaitan dengan usaha untuk mencapai tujuan pengendalian intern organisasi.

Hal tersebut disebabkan karena pengaruh dari keterbatasan bawaan yang melekat dalam pengendalian intern, yaitu:

1. Pertimbangan manusia dalam pengambilan keputusan dapat salah 2. Pengendalian inter dapat rusak karena kegagalan yang bersifat

manusiawi

2.2 Kerangka Konseptual

Output dari Sistem Informasi Akuntansi (SIA) adalah catatan dan laporan keuangan yang meningkatkan peran efektif dalam pembuatan kebijakan manajerial dan mencari tahu rencana masa depan. Laporan keuangan memerlukan struktur organisasi yang mendefinisikan tanggung jawab unit organisasi yang berbeda untuk mencapai tujuan strategi organisasi.

Sebagai suatu istilah, SIA dapat didefinisikan sebagai bagian penting dari sistem informasi manajemen dalam sebuah entitas yang mengumpulkan data keuangan dari berbagai sumber, baik di dalam maupun di luar entitas ekonomi dan mengubah data keuangan yang dikumpulkan menjadi informasi keuangan yang berarti bagi pengguna di dalam atau di luar entitas

Faktor yang paling berpengaruh dalam sistem informasi akuntansi adalah orang-orang yang melakukan sistem tersebut yang mengumpulkan, memproses dan menyimpan data serta membuat keputusan terkait di samping perangkat dan cara yang digunakan untuk mencapai tujuan tertentu SIA, yaitu untuk menghasilkan data akuntansi pendukung keputusan.

Sistem informasi ditandai dengan sejumlah karakteristik yang membuat fungsi penting dalam mencapai tujuannya. Karakteristik-karakteristik tersebut yaitu:

a. SIA harus sangat akurat dan cepat saat mengolah data keuangan untuk mengubahnya menjadi informasi akuntansi

b. Kemampuan untuk menyediakan informasi akuntansi yang tepat waktu yang dibutuhkan manajer untuk memutuskan alternatif keputusan yang diambil

c. Menyediakan informasi yang diperlukan untuk mengendalikan dan mengevaluasi kegiatan entitas pada manajer

e. Sistem harus mengambil kuantitas dan data deskriptif yang tersimpan pada database dengan cepat dan akurat saat diperlukan

Sistem informasi akuntansi tidak bisa melakukan kegiatan dan fungsinya dengan mudah tanpa melibatkan material dan komponen immaterial yang digabungkan bersama-sama untuk mencapai tujuan yang dimaksudkan.Lebih lanjut, untuk melindungi data yang ditangani oleh bank, departemen kontrol harus dibiasakan dengan SIA. Proses utama yang perlu berada di bawah kontrol yang ketat termasuk perlindungan aset bank, menggunakan sumber daya yang tersedia secara efektif dan efisien, dan merekam kejadian secara berurutan.

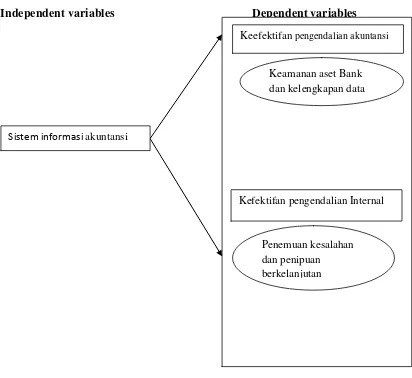

Gambar 2.1 Kerangka konseptual

Independent variables Dependent variables

Keefektifan pengendalian akuntansi

Penemuan kesalahan dan penipuan berkelanjutan

Kefektifan pengendalian Internal Keamanan aset Bank dan kelengkapan data

2.3 Hipotesis

2.3.1 Pengendalian Akuntansi

Mustafa (2011) dalam penelitiannya mengemukakan bahwa Sistem Informasi Akuntasi menghasilkan akurasi, kelengkapan informasi dan menyediakan laporan mengenai proses bank dari waktu ke waktu. Hal ini memberikan pengaruh terhadap keefektifan pengendalian akuntansi secara keseluruhan.Mustafa melakukan penelitian terhadap bank-bank komersil di Jordania dan menemukan bahwa sistem informasi akuntansi berpengaruh terhadap keefektifan pengendalian akuntansi. Berdasarkan hal tersebut, dapat ditarik hipotesis sebagai berikut:

H

1 : ada pengaruh signifikan secara statistik dari sistem informasi

akuntansi terhadap efektivitas pengendalian akuntansi di bank komersil di Indonesia.

2.3.2PengendalianInternal

Sistem Informasi Akuntansi menyediakan informasi mengenai bagaimana meningkatkan motivasi kerja karyawan, menjaga aset dari kehilangan dan kerusakan serta mendeteksi adanya kecurangan. Hal ini berarti bahwa pengendalian internal dipengaruhi oleh sistem informasi akuntansi. Berdasarkan hal tersebut, dapat ditarik hipotesis sebagai berikut:

H

2 : ada dampak dari sistem informasi akuntansi terhadap efektivitas