SKRIPSI

PENGARUH SISTEM INFORMASI AKUNTANSI TERHADAP

KEEFEKTIFAN PENGENDALIAN INTERNAL PADA BANK-BANK UMUM YANG TERDAFTAR DI BEI

OLEH

NURAFNI 070503048

PROGRAM STUDI STRATA SATU AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Sistem Informasi Akuntansi terhadap Keefektifan Pengendalian Internal pada Bank-Bank Umum yang Terdaftar di BEI” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademis guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga dan saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, September 2012

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Sistem Informasi Akuntansi terhadap Keefektifan Pengendalian Internal pada Bank-Bank umum yang terdaftar di BEI”.

Skripsi ini diajukan guna melengkapi syarat dalam mencapai gelar Sarjana Ekonomi Strata Satu di Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. H. Arifin Lubis selaku pelaksana tugas Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi, Ak selaku Ketua Program Studi S1 Akuntansi sekaligus sebagai Dosen Pembimbing saya yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini, serta kepada Ibu Dra. Mutia Ismail, MM, Ak selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Tapianda Sari Lubis, MSi, Ak selaku Dosen Pembaca Penilai yang memberikan kritik dan saran untuk kesempurnaan skripsi ini.

moril maupun materil, serta selalu memberikan doa yang tiada henti agar penulis dapat menyelesaikan skripsi ini. I Love You All…

6. Seluruh Staf Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Teman-Teman Mahasiswa Akuntansi Se-Angkatan Penulis di Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Untuk itu, saran dan kritik yang membangun sangat Penulis harapkan dari para Pembaca.

Akhir kata, Penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya. Amin.

Medan, Januari 2013

NURAFNI

ABSTRAK

“PENGARUH SISTEM INFORMASI AKUNTANSI TERHADAP KEEFEKTIFAN PENGENDALIAN INTERNAL PADA BANK-BANK UMUM

YANG TERDAFTAR DI BEI”

Tujuan dari penelitian ini adalah untuk mengidentifikasi dampak sistem informasi akuntansi terhadap efektivitas pengendalian internal di bank-bank umum yang terdaftar di BEI dengan mengeksplorasi dampak pada pengendalian manajemen dan internal check. Untuk mengumpulkan data, digunakan penyebaran kuesioner kepada banking staff yang bekerja pada bank yang menjadi sampel dalam penelitian ini. Dari 39 kuesioner yang disebarkan, seluruhnya dikembalikan. Data yang berhasil dikumpulkan kemudian dianalisis dengan menggunakan software Statistical Program of Social Sciences (SPSS) versi 19 dan metode statistik lainnya termasuk means, standar deviations dan T-test. Penelitian ini membuktikan bahwa sistem informasi akuntansi berpengaruh terhadap keefektifan pengendalian akuntansi dengan dihasilkannya laporan keuangan yang akurat dan dapat melindungi aset-aset pada bank-bank umum yang terdaftar di BEI. Selanjutnya, diketahui bahwa sistem informasi akuntansi juga berdampak positif terhadap pengendalian manajemen karena data yang dihasilkan dapat membantu dalam membuat keputusan operasional dan keputusan strategi pada bank-bank umum yang terdaftar di BEI. Dampak yang positif juga diberikan sistem informasi akuntansi terhadap pengendalian internal pada bank-bank umum yang terdaftar di BEI. Data yang dihasilkan dengan sistem informasi akuntansi membantu dalam mendeteksi dan mengidentifikasi kesalahan-kesalahan serta mengawasi kinerja para karyawan bank. Berdasarkan penelitian ini, dapat direkomendasikan agar dilakukan pemisahan fungsi yang jelas dan pengecekan secara independen antar bagian, sehingga dapat membantu pengurus atau manajer mengetahui keadaan keuangan bank untuk mengatasi masalah-masalah kekeliruan dalam pencatatan, pelaporan dan penganalisaan data akuntansi.

ABSTRACT

“THE IMPACT OF ACCOUNTING INFORMATION SYSTEM ON EFFECTIVENESS OF INTERNAL CONTROL IN COMMERCIAL BANKS

LISTED IN BEI”

The purpose of the present study is to identify the impact of accounting information systems of the effectiveness of internal controls on commercial banks listed on the Stock Exchange through the analysis of management oversight and internal controls. To collect data, used for distributing questionnaires to banking staff who work on a sample of banks in this study. Out of 39 questionnaires were distributed, entirely restored. The data collected was analyzed using the software Statistical Program of Social Sciences (SPSS) version 19 and other statistical methods including means, standard deviations and T-test. This study proves that the accounting information system affect the effectiveness of the accounting oversight with resultant financial statements are accurate and can protect assets in banks that are listed on the Stock Exchange. Furthermore, it is known that the accounting information system is also a positive impact on management control because the data generated can help in making operational decisions and strategy decisions on commercial banks listed on the stock Exchange. Positive impact is also given to the accounting information system of internal control in banks listed on the stock Exchange. The data generated by the accounting information system help in detecting and identifying faults and oversee the performance of the banks employees. Based on this study, it is recommended that a clear separation of function performed and checked independently of the parts, which can help administrators, managers know the financial condition of banks to address issues mistakes in recording, reporting, and analyzing accounting data.

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 6

2.2 Kerangka Konseptual ... 16

2.3 Hipotesis ... 18

2.3.1 Pengendalian Akuntansi ... 18

2.3.2 Pengendalian Manajemen ... 18

2.3.3 Pengendalian Internal ... 18

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 20

3.2 Batasan Operasional ... 20

3.3 Definisi Operasional ... 20

3.4 Skala Pengukuran Variabel ... 21

3.5 Populasi dan Sampel Penelitian ... 21

3.6 Jenis Data ... 22

3.7 Metode Pengumpulan Data ... 22

3.8 Uji Validitas dan Reliabilitas ... 22

BAB IV HASIL DAN ANALISIS

4.1 Deskripsi Obyek Penelitian ... 27

4.2 Analisa Hasil Penelitian ... 27

4.2.1 Statistik Deskriptif ... 27

4.2.2 Uji Kualitas Data ... 29

4.2.2.1 Uji Validitas ... 29

4.2.2.2 Uji Reliabilitas ... 30

4.2.3 Uji Asumsi Klasik ... 31

4.2.3.1 Uji Normalitas Data ... 31

4.2.3.2 Uji Heteroskedastisitas ... 34

4.2.4 Uji Hipotesis ... 36

4.2.4.1 Uji Hipotesis Persamaan Regresi 1 ... 36

4.2.4.2 Uji Hipotesis Persamaan Regresi 2 ... 38

4.2.4.3 Uji Hipotesis Persamaan Regresi 3 ... 40

4.2.5 Pembahasan Hasil Uji Hipotesis ... 42

4.2.5.1 Hasil Uji Hipotesis 1 ... 42

4.2.5.2 Hasil Uji Hipotesis 2 ... 42

4.2.5.3 Hasil Uji Hipotesis 3 ... 43

BAB V PENUTUP 5.1 Kesimpulan ... 44

5.2 Keterbatasan ... 45

5.3 Saran... 45

5.3.1 Rekomendasi atau Implikasi Kebijakan ... 45

5.3.2 Saran Bagi Penelitian Yang Akan Datang ... 46

DAFTAR PUSTAKA ... 47

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Skala Pengukuran Variabel ... 21

4.1 Hasil Statistik Deskriptif ... 28

4.2 Hasil Uji Validitas ... 30

4.3 Hasil Uji Reliabilitas ... 31

4.4 Hasil Uji Kolmogorov-Smirnov ... 33

4.5 Koefisien Determinasi Persamaan Regresi-1 ... 36

4.6 Hasil Uji Anova Persamaan Regresi 1 ... 37

4.7 Hasil Uji T Persamaan Regresi 1 ... 37

4.8 Koefisien Determinasi Persamaan Regresi 2 ... 38

4.9 Hasil Uji Anova Persamaan Regresi 2 ... 39

4.10 Hasil Uji T Persamaan Regresi 2 ... 39

4.11 Koefisien Determinasi Persamaan Regresi 3 ... 40

4.12 Hasil Uji Anova Persamaan Regresi 3 ... 40

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 17

4.1 Hasil Uji Normalitas Data Persamaan Regresi 1 ... 32

4.2 Hasil Uji Normalitas Data Persamaan Regresi 2 ... 32

4.3 Hasil Uji Normalitas Data Persamaan Regresi 3 ... 32

4.4 Hasil Uji Heteroskedastisitas Persamaan Regresi 1... 35

4.5 Hasil Uji Heteroskedastisitas Persamaan Regresi 2... 35

DAFTAR LAMPIRAN

Lampiran Judul Halaman

A Kuesioner Penelitian ... 49

B Tabulasi Hasil Kuesioner ... 54

C Hasil Uji Statistik Deskriptif ... 58

D Hasil Uji Validitas dan Reliabilitas ... 58

E Hasil Uji Normalitas Data ... 62

F Hasil Uji Heteroskedastisitas ... 63

ABSTRAK

“PENGARUH SISTEM INFORMASI AKUNTANSI TERHADAP KEEFEKTIFAN PENGENDALIAN INTERNAL PADA BANK-BANK UMUM

YANG TERDAFTAR DI BEI”

Tujuan dari penelitian ini adalah untuk mengidentifikasi dampak sistem informasi akuntansi terhadap efektivitas pengendalian internal di bank-bank umum yang terdaftar di BEI dengan mengeksplorasi dampak pada pengendalian manajemen dan internal check. Untuk mengumpulkan data, digunakan penyebaran kuesioner kepada banking staff yang bekerja pada bank yang menjadi sampel dalam penelitian ini. Dari 39 kuesioner yang disebarkan, seluruhnya dikembalikan. Data yang berhasil dikumpulkan kemudian dianalisis dengan menggunakan software Statistical Program of Social Sciences (SPSS) versi 19 dan metode statistik lainnya termasuk means, standar deviations dan T-test. Penelitian ini membuktikan bahwa sistem informasi akuntansi berpengaruh terhadap keefektifan pengendalian akuntansi dengan dihasilkannya laporan keuangan yang akurat dan dapat melindungi aset-aset pada bank-bank umum yang terdaftar di BEI. Selanjutnya, diketahui bahwa sistem informasi akuntansi juga berdampak positif terhadap pengendalian manajemen karena data yang dihasilkan dapat membantu dalam membuat keputusan operasional dan keputusan strategi pada bank-bank umum yang terdaftar di BEI. Dampak yang positif juga diberikan sistem informasi akuntansi terhadap pengendalian internal pada bank-bank umum yang terdaftar di BEI. Data yang dihasilkan dengan sistem informasi akuntansi membantu dalam mendeteksi dan mengidentifikasi kesalahan-kesalahan serta mengawasi kinerja para karyawan bank. Berdasarkan penelitian ini, dapat direkomendasikan agar dilakukan pemisahan fungsi yang jelas dan pengecekan secara independen antar bagian, sehingga dapat membantu pengurus atau manajer mengetahui keadaan keuangan bank untuk mengatasi masalah-masalah kekeliruan dalam pencatatan, pelaporan dan penganalisaan data akuntansi.

ABSTRACT

“THE IMPACT OF ACCOUNTING INFORMATION SYSTEM ON EFFECTIVENESS OF INTERNAL CONTROL IN COMMERCIAL BANKS

LISTED IN BEI”

The purpose of the present study is to identify the impact of accounting information systems of the effectiveness of internal controls on commercial banks listed on the Stock Exchange through the analysis of management oversight and internal controls. To collect data, used for distributing questionnaires to banking staff who work on a sample of banks in this study. Out of 39 questionnaires were distributed, entirely restored. The data collected was analyzed using the software Statistical Program of Social Sciences (SPSS) version 19 and other statistical methods including means, standard deviations and T-test. This study proves that the accounting information system affect the effectiveness of the accounting oversight with resultant financial statements are accurate and can protect assets in banks that are listed on the Stock Exchange. Furthermore, it is known that the accounting information system is also a positive impact on management control because the data generated can help in making operational decisions and strategy decisions on commercial banks listed on the stock Exchange. Positive impact is also given to the accounting information system of internal control in banks listed on the stock Exchange. The data generated by the accounting information system help in detecting and identifying faults and oversee the performance of the banks employees. Based on this study, it is recommended that a clear separation of function performed and checked independently of the parts, which can help administrators, managers know the financial condition of banks to address issues mistakes in recording, reporting, and analyzing accounting data.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Perbankan sebagai suatu lembaga kepercayaan masyarakat memegang peranan penting dalam sistem perekonomian, sehingga dapat dikatakan bahwa bank merupakan jantung dari sistem keuangan yang beraktivitas menerima simpanan dari masyarakat luas selanjutnya menyalurkannya dalam bentuk kredit. Sebagai badan usaha yang bergerak di bidang jasa, kepercayaan tersebut menjadi lebih penting bagi semua pihak terkait, baik bagi pemilik dan pengelola bank maupun masyarakat pengguna jasa bank.

Perkembangan lingkungan bisnis perbankan yang dinamis, kompetitif dan cepat berubah menuntut diselenggarakannya praktek-praktek pengelolaan bank yang sehat sesuai dengan prinsip kehati-hatian dan prinsip-prinsip good corporate governance yaitu transparency, accountability, responsibility, independency dan fairness (peraturan bank Indonesia no. 8/4/PBI/2006. 2006). Salah satunya dengan menetapkan suatu sistem pengendalian yang bertujuan memperoleh keyakinan masyarakat penyimpan dana dan pengguna jasa bank dapat terpelihara dan diselenggarakan dengan efektif dan efisien.

wewenang kepada bawahannya. Pelimpahan wewenang ini harus diimbangi pula dengan pertanggung jawaban dari penerima wewenang tersebut.

Seperti halnya dalam pedoman standar sistem pengendalian intern bagi bank umum (lamp. SE no.5/22/DPNP tanggal 29 September 2003) dijelaskan bahwa:

sistem pengendalian inten (SPI) merupakan suatu mekanisme yang ditetapkan oleh manajemen bank secara berkesinambungan (on going basis) guna menjaga dan mengamankan harta kekayaan bank, menjamin tersedianya laporan yang lebih akurat, meningkatkan kepatuhan terhadap ketentuan yang berlaku, mengurangi dampak negatif (keuangan/kerugian, penyimpangan termasuk kecurangan/fraud, dan pelanggaran aspek kehati-hatian) dan meningkatkan efektifitas organisasi dan meningkatkan efisiensi biaya Struktur pengendalian intern meliputi kebijakan, organisasi, prosedur dan metode serta ketentuan yang terkoordinasi yang dianut suatu usaha, bertujuan untuk mengamankan harta kekayaan, meyakini akurasi dan kehandalan data akuntansi, mengoptimalkan pemanfaatan sumber daya secara ekonomis dan efisien serta mendorong ditaatinya kebijakan manajemen yang telah digariskan.

Bank Indonesia menekankan bahwa sistem pengendalian intern perlu mendapat perhatian bank. Salah satu unsur penyebab terjadinya kesulitan dalam pengelolaan bisnis bank karena adanya berbagai kelemahan dalam mengimplementasikan sistem pengendalian intern.

Dalam surat edaran Bank Indonesia no. 5/22/DPNP (2003), kelemahan dalam mengimplementasikan sistem pengendalian intern adalah karena kurangnya mekanisme pengawasan, tercermin dari ketidakjelasan akuntabilitas dari pengurus bank dan kegagalan dalam mengembangkan kesadaran dan budaya pengendalian dalam bank, kurangnya komitmen manajemen bank dalam melakukan proses pengendalian dan menerapkan sanksi bagi yang melanggar ketentuan, kebijakan dan prosedur yang ditetapkan, kurangnya komunikasi dan informasi, khususnya informasi di tingkat pengambilan keputusan mengenai penurunan kualitas, risk exposure, termasuk bahwa memadainya pelaksanaan identifikasi resiko atas kegiatan operasional bank maupun tindakan perbaikannya, tidak berjalannya aktivitas pengendalian pada level aktivitas fungsional bank seperti pemisahan fungsi, otorisasi, verifikasi serta evaluasi atas resiko dan kinerja bank.

Pengendalian intern dapat membantu entitas mencapai target kinerja dan profitabilitasnya, dan mencegah hilangnya sumber yang dimiliki. Ini dapat membantu menjamin pelaporan keuangan yang handal. Hal ini juga dapat membantu menjamin bahwa perusahaan mematuhi hukum. Pada intinya, pengendalian intern dapat membantu entitas pergi kemanapun yang ingin dituju dan mencegah kelemahan dan hambatan sepanjang proses tersebut.

Bank Indonesia mencatat angka pengaduan nasabah terhadap bank umum selama enam bulan pertama tahun 2007 mencapai 64.000. Sebagian besar pengaduan yang dilayangkan oleh nasabah terkait sistem dan saran pembayaran di perbankan. Hal ini dapat mengakibatkan merosotnya mutu bank sebagai lembaga kepercayaan dalam menjaga uang masyarakat yang mengakibatkan munculnya keluhan dan tuntutan nasabah serta tingginya resioko operasional bank. Dengan demikian, dapat disebutkan bahwa tingginya resiko operasional bank dalam menggunakan teknologi berbasis komputer dapat diindikasikan oleh lemahnya efektifitas pengendalian intern suatu bank.

Berdasarkan latar belakang di atas, penulis tertarik untuk melakukan penelitian dengan judul: “Pengaruh sistem informasi akuntansi terhadap keefektifan pengendalian intern pada bank-bank umum yang terdaftar di BEI”.

1.2 Perumusan Masalah

“Apakah sistem informasi akuntansi memiliki pengaruh terhadap keefektifan pengendalian internal di bank umum?”

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah untuk mengetahui bagaimana pengaruh sistem informasi akuntansi terhadap pengendalian internal di bank umum.

1.3.2 Manfaat Penelitian

a. Bagi penulis sendiri, untuk memperoleh dan menambah wawasan mengenai sistem informasi akuntansi dan pengendalian internal pada bank.

b. Bagi bank, penelitian ini diharapkan dapat menjadi bahan pertimbangan atau masukan yang berkaitan dengan sistem informasi akuntansi dan pengendalian internal.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1 Sistem Informasi Akuntansi 2.1.1.1. Pengertian SIA

SIA merupakan gabungan dari tiga kata, yaitu sistem, informasi dan akuntansi. Sistem adalah serangkaian prosedur formal untuk mencapai suatu tujuan. Informasi adalah sekumpulan data yang telah diproses dan didistribusikan ke pemakai (users). Akuntansi adalah proses pengidentifikasian, pencatatan dan penggolongan transaksi keuangan menjadi sebuah informasi.

Dari pengertian ketiga kata tersebut, maka dapat disimpulkan bahwa SIA adalah sebuah rangkaian prosedur formal dimana setiap data transaksi keuangan dikumpulkan dan diproses menjadi informasi akuntansi yang berguna untuk para pemakai.

Wilkinson dan Cetullo (dalam Sanyoto, 2007: 121-122), menguraikan bahwa “accounting has several facets:

1. it is an information systems in its own right. That is, it employs various systematic operation to generate relevant information. 2. accounting is the “language of business” ; it provides the means

by which the keys affairs of a business firm are expressed and summarized.

3. accounting may be viewed as financial information needed for the overall functioning of an entity.

Information intelligence that is meaningful and useful to person for whom it is intended. Systems is a unified group of interacting parts that function together to achieve its purpose”.

Menurut Hall (2010:10), SIA terdiri dari tiga subsistem utama: 1. Sistem pemrosesan transaksi – SPT (Transaction processing

systems), yang mendukung operasi bisnis setiap hari dengan sejumlah dokumen dan pesan-pesan untuk para pemakai seluruh organisasi.

2. Sistem pelaporan buku besar/keuangan – SPBB/K (General ledger/financial reporting systems) yang menghasilkan laporan keuangan tradisional seperti laporan laba rugi, neraca, laporan arus kas, pengembalian pajak dan laporan-laporan lainnya yang ditetapkan oleh hukum.

3. Sistem pengendalian manajemen – SPM (management reporting systems) yang menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan untuk pengambilan keputusan seperti anggaran, laporan varian dan laporan pertanggungjawaban.

a. SIA merupakan suatu keharusan dalam setiap perusahaan. Hal ini disebabkan karena para stakeholders menuntut pengelola perusahaan untuk mencatat, mengolah dan melaporkan hasil pekerjaannya sebagai bentuk pertanggungjawaban.

b. Laporan SIA digunakan untuk pihak eksternal (stockholders/stakeholders) maupun pihak internal (managers). Berbeda dengan SIM yang hanya ditujukan untuk pihak internal saja.

c. SIA merupakan bagian atau bentuk dari implementasi pengendalian internal.

d. SIA berfokus pada data historis sebagai pertanggungjawaban direksi atas kinerja tahun lalu dilihat dari aspek keuangan. e. SIA menghasilkan informasi bagi para pengambil keputusan. 2.1.1.2 Tujuan SIA

Menurut Hall (2001:18), terdapat tiga tujuan utama yang umum bagi semua sistem, yaitu:

2. Untuk mendukung pengambilan keputusan manajemen. Sistem informasi memberikan para manajer informasi yang mereka perlukan untuk melakukakan tanggung jawab pengambilan keputusan.

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari. Sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efektif dan efisien.

Menurut Sanyoto (2007:124), sistem informasi akuntansi memiliki tujuan atau manfaat/kegunaan sebagai berikut:

1. Untuk melakukan pencatatan (recording) transaksi dengan biaya klerikal seminimal mungkin dan menyediakan informasi (information value added mechanism) bagi pihak intern untuk pengelolaan kegiatan usaha (managers) serta para pihak terkait (stockholders/stakeholders).

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

3. Untuk menerapkan (implementasi) sistem pengendalian internal, memperbaiki kinerja dan tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban (akuntabilitas).

2.1.2 Pengendalian Internal (Internal Control)

2.1.2.1 Pengertian Internal Control

Pengendalian internal merupakan sebuah sistem yang melindungi aktiva perusahaan dari serangkaian peristiwa yang tidak diinginkan yang menyerang organisasi. Termasuk dalam hal ini adalah akses yang tidak otoritatif ke aktiva perusahaan (termasuk informasi), kecurangan yang dilakukan pihak eksternal dan internal perusahaan, kesalahan yang diakibatkan oleh ketidakmampuan pegawai, kesalahan program komputer, dan input data yang tidak benar serta tindakan-tindakan merugikan lainnya.

Suatu sistem pengawasan internal menurut IAI dalam SPAP (2001:319) adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan tujuan berikut ini: keandalan pelaporan keuangan, efektifitas dan efisiensi operasi serta kepatuhan terhadap hukum dan undang-undang yang berlaku.

Internal kontrol dapat dibagi ke dalam dua lingkup, yaitu: a. Pengendalian akuntansi (accounting control)

Meliputi rencana organisasi serta prosedur dan catatan yang relevan dengan pengamanan aktiva, yang disusun untuk meyakinkan bahwa:

1. Transaksi dilaksanakan sesuai dengan persetujuan pimpinan.

2. Transaksi dicatat sehingga dapat dibuat ikhtisar keuangan sesuai prinsip akuntansi yang berlaku serta menekankan pertanggungjawaban atas harta perusahaan.

4. Jumlah aktiva dalam catatan dicocokkan dengan aktiva yang ada pada waktu yang tepat dan tindakan yang sewajarnya jika terjadi perbedaan. b. Pengendalian administratif (administrative control)

Pengendalian yang ditujukan untuk mendorong efisiensi operasional dan menjaga diikutinya kebijakan perusahaan. Pengendalian ini dapat berupa rencana organisasi dan prosedur juga catatan yang relevan dengan pembuatan keputusan yang mengantarkan pimpinan perusahaan untuk menyetujui atau memberi wewenang terhadap setiap transaksi.

Agar dapat berjalan baik, suatu sistem pengendalian internal harus memiliki unsur-unsur pokok sebagai berikut:

a. Struktur organisasi yang merupakan suatu susunan pembagian tanggung jawab menurut fungsi dan hirarkis. Struktur organisasi harus memisahkan fungsi pencatatan, pelaksanaan dan penyimpanan atau pengelolaan.

b. Sistem wewenang dan prosedur pencatatan yang layak agar tercapainya pengawasan yang cukup mengenai transaksi-transaksi keuangan.

c. Pelaksanaan kerja secara seha untuk mendukung tercapainya tujuan pengendalian internal yang diawasi oleh staf pemeriksa intern. Staf ini bertugas untuk mengecek efektifitas unsur-unsur sistem pengendalian intern.

unsur perilaku diperlukan untuk posisi-posisi jabatan yang berkaitan langsung dengan harta perusahaan.

Dari definisi pengendalian internal, dapat diketahui bahwa sistem pengendalian internal berperan penting dalam perusahaan atau organisasi. Siti (2010:223) mengungkapkan bahwa ada lima alasan pentingnya pengendalian intern bagi manajemen dan auditor, yaitu:

a. Luas lingkup dan ukuran entitas bisnis semakin besar dan kompleks. b. Pemeriksaan dan penelaahan bawaan dalam sistem yang baik

memberikan perlindungan terhadap kelemahan manusia dan mengurangi kemungkinan kekeliruan dan ketidakberesan yang terjadi. c. Pengendalian intern yang baik akan mengurangi beban pelaksanaan

audit sehingga dapat mengurangi biaya audit.

d. Digunakan secara efektif untuk mencegah penggelapan maupun penyimpangan dalam organisasi.

e. Auditor menggunakan perolehan pemahaman atas struktur pengendalian internal untuk asersi dalam saldo akun, golongan transaksi, dan komponen pengungkapan dalam laporan keuangan. 2.1.2.2 Fungsi Internal Kontrol

Untuk dapat melaksanakan aktifitas perbankan sangat dibutuhkan internal kontrol yang berfungsi untuk menjamin pelaksanaan operasional yang sesuai dengan ketentuan yang berlaku. Internal kontrol juga sangat membantu manajemen untuk mengawasi seluruh kegiatan operasional.

a. Mengawasi kegiatan yang tidak dapat diawasi sendiri oleh manajemen puncak

b. Mengidentifikasi dan meminimalkan resiko audit c. Memvalidasi laporan ke manajemen senior d. Membantu manajemen pada bidang teknis e. Membentuk proses pengambilan keputusan f. Menganalisis masa depan

Mulyadi (200:163) menyatakan bahwa sistem pengendalian internal memiliki fungsi sebagai berikut:

a. Menjaga kekayaan perusahaan

b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen

Struktur pengendalian internal pada umumnya dirancang untuk menjamin bahwa catatan keuangan yang dihasilkan sistem akuntansi dapat dipercaya serta untuk menjaga keamanan aktiva yang dimiliki perusahaan dengan memastikan bahwa setiap transaksi yang dicatat bersifat valid, lengkap, akurat dan dapat dipertanggungjawabkan.

2.1.2.3 Komponen Pengendalian Internal

Struktur pengendalian internal mencakup lima komponen dasar kebijakan dan prosedur yang dirancang dan digunakan oleh manajemen untuk memberikan keyakinan memadai bahwa tujuan pengendalian dapat dipenuhi. Kelima komponen dasar tersebut adalah:

merefleksikan keseluruhan sikap manajemen, dewan komisaris, pemilik, dan pihak lainnya terhadap pentingnya pengendalian intern bagi entitas. Faktor-faktor yang membentuk lingkungan pengendalian antara lain:

1. Integritas dan nilai etika

2. Komitmen terhadap kompetensi

3. Partisipasi dewan komisaris dan komite audit 4. Falsafah manajemen dan gaya operasinya 5. Struktur organisasi

6. Penetapan wewenang dan tanggung jawab

b. Penentuan resiko manajemen (risk assessment management) mencakup identifikasi, analisis, dan manajemen resiko yang berkaitan dengan penyiapan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

c. Aktivitas pengendalian (control activities) merupakan kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Aktivitas pengendalian mencakup hal-hal berikut ini:

1. Pemisahan tugas (separation of duties)

2. Pengendalian pengolahan informasi (information processing controls) 3. Pengendalian fisik (physical controls)

4. Review kinerja (performance review)

5. Informasi dan komunikasi (information and communication).

mengambil keputusan semestinya dalam mengelola dan mengendalikan aktivitas entitas dan untuk menyusun laporan keuangan yang andal.

d. Pemantauan (monitoring) adalah proses penetapan kualitas kinerja pengendalian intern sepanjang waktu. Tujuan monitoring adalah untuk menentukan apakah pengendalian masih berjalan sesuai dengan tujuan yang ingin dicapai atau perlu adanya perbaikan. Proses ini dilaksanakan melalui:

1. Kegiatan yang berlangsung secara terus-menerus (on going monitoring activities), meliputi aktivitas penyelia dan manajemen secara teratur, seperti pemantauan secara terus menerus terhadap keluhan pelanggan atau peninjauan kewajaran laporan manajemen.

2. Evaluasi secara terpisah (separate evaluations) merupakan pemantauan aktivitas-aktivitas yang dilaksanakan secara tidak rutin, seperti audit berkala oleh auditor internal. Sebaik-baiknya desain dan operasi pengendalian intern, pengendalian intern hanya akan memberikan keyakinan memadai bagi manajemen dan dewan komisaris berkaitan dengan usaha untuk mencapai tujuan pengendalian intern organisasi. Hal tersebut disebabkan karena pengaruh dari keterbatasan bawaan yang melekat dalam pengendalian intern, yaitu:

a. Pertimbangan manusia dalam pengambilan keputusan dapat salah b. Pengendalian inter dapat rusak karena kegagalan yang bersifat

manusiawi

c. Adanya kolusi antara personel sehingga pengendalian tidak efektif d. Manajemen yang mengabaikan pengendalian intern

2.2 Kerangka Konseptual

Output dari Sistem Informasi Akuntansi (SIA) adalah catatan dan laporan keuangan yang meningkatkan peran efektif dalam pembuatan kebijakan manajerial dan mencari tahu rencana masa depan. Laporan keuangan memerlukan struktur organisasi yang mendefinisikan tanggung jawab unit organisasi yang berbeda untuk mencapai tujuan strategi organisasi.

Sebagai suatu istilah, SIA dapat didefinisikan sebagai bagian penting dari sistem informasi manajemen dalam sebuah entitas yang mengumpulkan data keuangan dari berbagai sumber, baik di dalam maupun di luar entitas ekonomi dan mengubah data keuangan yang dikumpulkan menjadi informasi keuangan yang berarti bagi pengguna di dalam atau di luar entitas.

Faktor yang paling berpengaruh dalam sistem informasi akuntansi adalah orang-orang yang melakukan sistem tersebut yang mengumpulkan, memproses dan menyimpan data serta membuat keputusan terkait di samping perangkat dan cara yang digunakan untuk mencapai tujuan tertentu SIA, yaitu untuk menghasilkan data akuntansi pendukung keputusan.

Sistem informasi ditandai dengan sejumlah karakteristik yang membuat fungsi penting dalam mencapai tujuannya. Karakteristik-karakteristik tersebut yaitu:

a. SIA harus sangat akurat dan cepat saat mengolah data keuangan untuk mengubahnya menjadi informasi akuntansi

b. Kemampuan untuk menyediakan informasi akuntansi yang tepat waktu yang dibutuhkan manajer untuk memutuskan alternative keputusan yang diambil c. Menyediakan informasi yang diperlukan untuk mengendalikan dan

d. Memberikan informasi yang berguna kepada manajer dalam menjalankan fungsi penting manajerial pada jangka pendek, menengah dan jangka panjang e. Sistem harus mengambil kuantitas dan data deskriptif yang tersimpan pada

database dengan cepat dan akurat saat diperlukan

Sistem informasi akuntansi tidak bisa melakukan kegiatan dan fungsinya dengan mudah tanpa melibatkan material dan komponen immaterial yang digabungkan bersama-sama untuk mencapai tujuan yang dimaksudkan. Lebih lanjut, untuk melindungi data yang ditangani oleh bank, departemen kontrol harus dibiasakan dengan SIA. Proses utama yang perlu berada di bawah kontrol yang ketat termasuk perlindungan aset bank, menggunakan sumber daya yang tersedia secara efektif dan efisien, dan merekam kejadian secara berurutan.

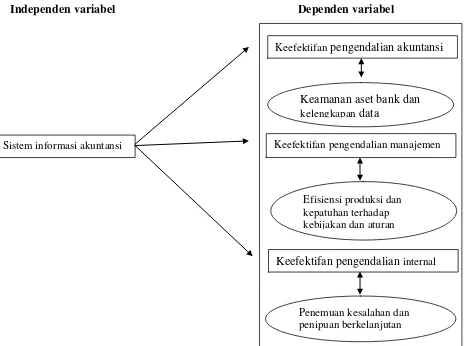

Gambar 2.1 Kerangka konseptual

Independen variabel Dependen variabel

Sistem informasi akuntansi

Keefektifan pengendalian akuntansi

Keamanan aset bank dan kelengkapan data

Keefektifan pengendalian manajemen

Efisiensi produksi dan kepatuhan terhadap kebijakan dan aturan

Keefektifan pengendalian internal

2.3 Hipotesis

2.3.1 Pengendalian Akuntansi

Mustafa (2011) dalam penelitiannya mengemukakan bahwa Sistem Informasi Akuntasi menghasilkan akurasi, kelengkapan informasi dan menyediakan laporan mengenai proses bank dari waktu ke waktu. Hal ini memberikan pengaruh terhadap keefektifan pengendalian akuntansi secara keseluruhan. Mustafa melakukan penelitian terhadap bank-bank komersil di Jordania dan menemukan bahwa sistem informasi akuntansi berpengaruh terhadap keefektifan pengendalian akuntansi. Berdasarkan hal tersebut, dapat ditarik hipotesis sebagai berikut:

H1

2.3.2 Pengendalian Manajemen

: ada pengaruh signifikan secara statistik dari sistem informasi akuntansi terhadap efektivitas pengendalian akuntansi di bank komersil di Indonesia.

Sistem Informasi Akuntansi memberikan informasi penuh kepada stakeholders mengenai kelengkapan proses akuntansi dan informasi ekonomi secara tepat waktu sebagai dasar untuk mengambil keputusan bagi para manajer. Berdasarkan hal tersebut, dapat ditarik hipotesis sebagai berikut:

H2

2.3.3 Pengendalian Internal

: ada pengaruh signifikan secara statistik dari sistem informasi akuntansi terhadap efektivitas pengawasan manajemen pada bank umum di Indonesia.

pengendalian internal dipengaruhi oleh sistem informasi akuntansi. Berdasarkan hal tersebut, dapat ditarik hipotesis sebagai berikut:

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian sebab akibat (causal research). Tujuan dari penelitian ini adalah mengidentifikasi hubungan sebab akibat antara berbagai variabel (Erlina, 2011:20).

3.2 Batasan Operasional

Batasan operasional bertujuan untuk menghindari kesimpangsiuran dalam penelitian. Penelitian yang dilakukan peneliti hanya membahas mengenai sejauhmana sistem informasi akuntansi memberikan pengaruh terhadap keefektifan internal kontrol pada bank-bank umum yang terdaftar di BEI.

3.3 Definisi Operasional

Definisi operasional yang dipergunakan dalam penelitian ini adalah:

a. Variabel bebas (X) adalah variabel yang nilainya tidak tergantung pada variabel lain. Adapun yang menjadi variabel bebas dari penelitian ini adalah Sistem Informasi Akuntansi (SIA).

b. Variabel terikat (Y) adalah variabel yang dipengaruhi dan nilainya tergantung pada variabel lain. Adapun yang menjadi variabel terikat dalam penelitian ini adalah:

1. Keefektifan pengendalian akuntansi (Y1). Indikatornya adalah keamanan aset bank dan kelengkapan data akuntansi.

3. Keefektifan pengendalian internal (Y3). Indikatornya adalah penemuan kesalahan dan penipuan berkelanjutan dalam pekerjaan.

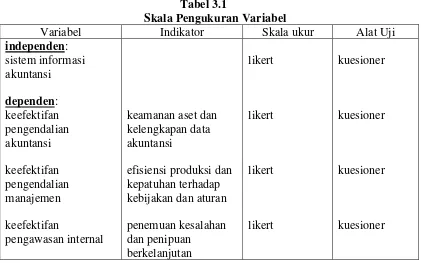

3.4 Skala Pengukuran Variabel

Penelitian ini menggunakan skala likert, yaitu skala yang digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Jawaban responden atas daftar pertanyaan didesain menggunakan skala likert dengan alternative jawaban dari satu sampai dengan lima.

Tabel 3.1

Skala Pengukuran Variabel

Variabel Indikator Skala ukur Alat Uji

independen

keamanan aset dan kelengkapan data akuntansi

efisiensi produksi dan kepatuhan terhadap kebijakan dan aturan penemuan kesalahan

3.5 Populasi dan Sampel Penelitian

Menurut Erlina (2008) “populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu”. Populasi dalam penelitian ini adalah bank-bank umum yang terdaftar di BEI.

penelitian ini didasarkan pada purposive sampling. Sampel dipilih berdasarkan kriteria tertentu sehingga dapat mendukung penelitian ini. Bank-bank yang menjadi sampel dalam penelitian ini adalah:

a. Bank Mandiri Cabang Pembantu jalan Wahidin Medan b. Bank Mayapada unit Pulo Brayan Medan

c. Bank Bukopin Cabang Kelambir V Medan 3.6 Jenis Data

Jenis data penelitian ini adalah data primer yaitu data penelitian yang diperoleh atau dikumpulkan langsung dari sumber asli (tanpa perantara). Sedangkan sumber data primer dalam penelitian ini diperoleh dari jawaban atas kuesioner yang dibagikan kepada responden.

3.7 Metode Pengumpulan Data

Pengumpulan data yang dibutuhkan guna mendukung penelitian ini menggunakan metode survei kuesioner. Survei kuesioner merupakan metode survei dengan menggunakan kuesioner penelitian. Kuesioner adalah satu set pertanyaan yang tersusun secara sistematis dan standar sehingga pertanyaan yang sama dapat diajukan kepada setiap responden. Kuesioner merupakan alat pengumpulan data yang efektif karena dapat diperolehnya data standar yang dapat dipertanggungjawabkan untuk keperluan analisis menyeluruh tentang karakteristik populasi yang diteliti. Kuesioner penelitian ini diserahkan langsung kepada responden atau meminta bantuan salah satu pegawai bank yang menjadi sampel penelitian.

3.8 Uji Validitas dan Reliabilitas

mengungkap data dari variabel yang diteliti secara tepat. Menurut Ghozali (2005) uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengukapkan sesuatu yang akan diukur oleh kuesioner tersebut. Tinggi rendahnya validitas instrumen menunjukkan sejauh mana data yang terkumpul tidak menyimpang dari gambaran tentang variabel yang dimaksud.

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban responden terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Tingkat reliabel suatu variabel atau konstruk penelitian dapat dilihat dari hasil uji statistik Cronbach Alpha (α). Variabel atau konstruk dikatakan reliabel jika nilai Cronbach Alpha > 0,60. Semakin nilai alpha nya mendekati satu maka nilai reliabilitas datanya semakin terpercaya untuk masing-masing variabel.

Pengujian validitas dan reliabilitas dalam penelitian ini dilakukan dengan menggunakan metode statistik SPSS 19.

3.9 Teknik Analisis

3.9.1 Analisis Statistik Deskriptif

3.9.2 Uji Asumsi Klasik

Uji asumsi klasik terhadap model regresi yang digunakan dalam penelitian dilakukan untuk menguji apakah model regresi tersebut baik atau tidak. Dalam penelitan ini, uji asumsi klasik yang digunakan adalah uji normalitas dan uji heteroskedastisitas.

3.9.2.1 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas memiliki distribusi normal. Model regresi yang baik adalah jika distribusi data normal atau mendekati normal. Untuk menguji apakah data terdistribusi normal atau tidak dapat dilakukan dengan analisis grafik dan uji statistik. Analisis grafik merupakan cara yang mudah untuk mendeteksi normalitas yaitu dengan melihat penyebaran titik pada sumbu diagonal dari grafik probability plot. Pengambilan keputusan dalam uji normalitas menggunakan analisis grafik ini didasarkan pada:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

signifikan terhadap variabel. Jika probabilitas signifikan di atas 0,05 maka variabel tersebut terdistribusi secara normal (Ghozali, 2006).

3.9.2.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat dengan residualnya. Dasar analisis grafik plot adalah sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.9.3 Analisis Data

a. Ypa

= Pengendalian Akuntansi

pm

Y

= Pengendalian Manajemen

pi

b = Konstanta

= Pengendalian Internal

X = Sistem Informasi Akuntansi

Hipotesis bisa diterima jika hasil regresi menunjukkan tingkat signifikansi di bawah 0,05 (p<0,05). Hipotesis ditolak jika hasil regresi menunjukkan hasil signifikansi di atas 0,05 (p>0,05) (Ghozali, 2006).

Langkah yang ditempuh penulis dalam menganalisis data yakni dengan memberikan poin pada setiap jawaban. Skala penilaiannya adalah sebagai berikut:

Jawaban Sangat Setuju (SS) = 5

Jawaban Setuju (S) = 4

BAB IV

HASIL DAN ANALISIS

Dalam bab ini akan diuraikan dan dijelaskan mengenai gambaran umum objek penelitian, deskripsi variabel penelitian, pengolahan data, dan pengujian hipotesis. Penyajian hasil dilakukan dengan cara tabulasi hasil disertai penjelasan dengan tujuan agar pembahasan dapat lebih mudah dimengerti.

4.1. Deskripsi Obyek Penelitian

Penelitian ini dilakukan dengan metode survei dimana data diperoleh dengan menyebarkan kuesioner kepada para responden yakni banking staff yang bekerja pada bank-bank yang terdaftar di BEI. Total kuesioner yang disebar sebanyak 39 kuesioner dan seluruhnya dikembalikan. Hal ini menunjukkan bahwa tingkat rate adalah sebesar 100%. Menurut Sekaran (2006), jumlah sampel minimum adalah 30. Jadi sampel dalam penelitian ini sudah memenuhi kriteria sampel minimum dan sudah bisa digeneralisasikan.

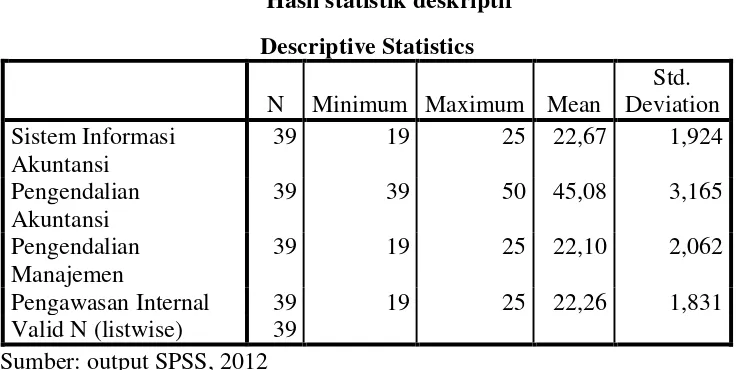

4.2. Analisa Hasil Penelitian 4.2.1 Statistik deskriptif

Tabel 4.1

Hasil statistik deskriptif

Sumber: output SPSS, 2012

Berdasarkan data di atas, pengukuran variabel sistem informasi akuntansi dengan nilai mean 22,67 dan standar deviasi 1,924. Hal ini menggambarkan bahwa jawaban responden menyebar kelima kategori, tetapi cenderung memiliki tingkat jawaban sistem informasi akuntansi yang berpengaruh efektif terhadap pengendalian internal yang ditunjukkan dengan nilai rata-rata yang mendekati nilai maksimum. Pada variabel pengendalian akuntansi, nilai mean sebesar 45,08 dan standar deviasi 3,165. Hal ini menggambarkan bahwa jawaban responden menyebar kelima kategori dan cenderung menunjukkan tingkat keefektifan pengendalian akuntansi yang tinggi yang ditunjukkan oleh nilai rata-rata yang mendekati nilai maksimum. Pada variabel pengendalian manajemen, nilai mean sebesar 22,10 dan standar deviasi sebesar 2,062. Hal ini menggambarkan bahwa jawaban responden menyebar kelima kategori dan cenderung memiliki tingkat keefektifan pengendalian manajemen yang tinggi yang ditunjukkan dengan nilai rata-rata yang mendekatti nilai maksimum. Pada variabel internal check, nilai mean adalah sebesar 22,26 dan standar deviasi sebesar 1,831.

Hal ini menggambarkan bahwa jawaban responden menyebar kelima kategori, tetapi cenderung menunjukkan pengendalian internal memiliki tingkat keefektifan yang tinggi yang ditunjukkan dari nilai rata-rata yang mendekati nilai maksimum. Hal ini berarti pengendalian internal berjalan efektif.

4.2.2 Uji Kualitas Data

Ghozali (2005) menjelaskan bahwa kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat dianalisis dengan menggunakan pengujian reliabilitas dan validitas. Untuk melihat apakah data yang digunakan reliabel dan valid dapat dilihat pada subbagian berikut:

4.2.2.1 Uji Validitas

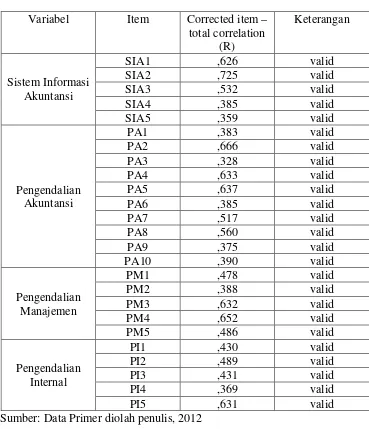

Tabel 4.2 Hasil uji validitas Variabel Item Corrected item –

total correlation

Dari tabel 4.2 dapat dilihat bahwa setiap item pertanyaan memiliki nilai R yang lebih besar dari nilai r yakni sebesar 0,316. Hal ini berarti bahwa setiap instrumen dalam penelitian ini dapat dikatakan valid.

4.2.2.2 Uji Reliabilitas

Suatu variabel atau konstruk dikatakan reliabel apabila nilai Cronbach Alpha masing-masing variabel > 0,60 (Ghozali, 2006). Dalam tabel 4.3 berikut disajikan hasil uji reliabilitas.

Tabel 4.3 Hasil uji reliabilitas

Variabel Cronbach’s Alpha Keterangan Sistem Informasi Akuntansi

Pengendalian Akuntansi Sumber: Data Primer diolah Penulis, 2012

Pada tabel 4.3 dapat dilihat bahwa instrumen variabel dalam penelitian ini adalah reliabel karena memiliki nilai Cronbach Alpha > 0,60. Hal ini berarti bahwa instrumen SIA dan Pengendalian Internal yang dipakai dalam penelitian ini adalah reliabel dan dapat digunakan untuk mengukur variabel yang bersangkutan. Dengan instrumen penelitian yang telah dinyatakan valid dan reliabel inilah penulis mengukur masing-masing variabel.

4.2.3 Uji Asumsi Klasik

4.2.3.1 Uji Normalitas Data

Pada kurva normal p-p plot, data terdistribusi normal bila titik-titik data menyebar disekitar garis diagonal dan penyebaran titik-titik-titik-titik searah mengikuti garis diagonal. Hasil pengujian normalitas dengan menggunakan kurva normal p-p plot adalah sebagai berikut:

Gambar 4.1

Hasil Uji Normalitas-Persamaan Regresi 1

Gambar 4.2

Hasil Uji Normalitas – Persamaan Regresi 2

Gambar 4.3

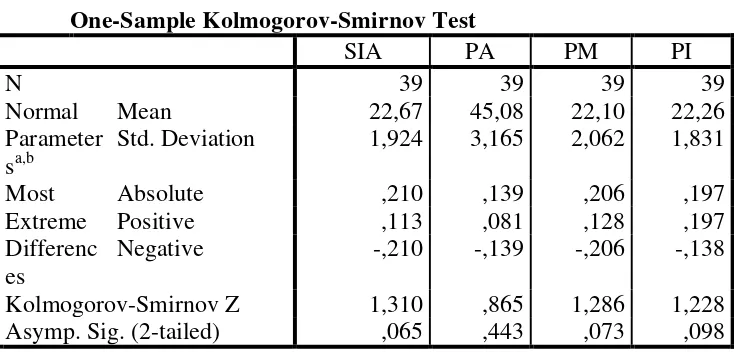

Tampilan grafik normal probability plot pada gambar 4.1 sampai dengan gambar 4.3 menunjukkan bahwa titik-titik (data) menyebar di sekitar garis diagonal dan mengikuti atau mendekati arah garis diagonal. Hal ini berarti bahwa model-model regresi dalam penelitian ini memenuhi asumsi normalitas. Sedangkan uji normalitas dengan uji statistik menggunakan Nonparametric Test One-Sample Kolmogorov-Smirnov (1-Sample K-S). Jika hasil Kolmogorov-Smirnov menunjukkan nilai signifikan di atas 0,05 maka data residual terdistribusi dengan normal. Sedangkan jika hasil Kolmogorov-Smirnov menunjukkan nilai signifikan di bawah 0,05 maka data residual terdistribusi tidak normal. Hasil uji normalitas dengan uji statistik 1-Sampel K-S I disajikan dalam tabel berikut ini.

Tabel 4.4

Hasil Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

SIA PA PM PI

Kolmogorov-Smirnov Z 1,310 ,865 1,286 1,228 Asymp. Sig. (2-tailed) ,065 ,443 ,073 ,098 a. Test distribution is Normal.

Dari tabel 4.4, dapat dilihat bahwa nilai sig. variabel independen dan variabel dependen menunjukkan angka di atas 0,05. Hal ini berarti bahwa data terdistribusi normal.

Dari kedua hasil uji normalitas baik analisis grafik maupun uji statistik dapat disimpulkan bahwa model-model regresi dalam penelitian ini layak digunakan karena memenuhi asumsi normalitas. 4.2.3.2. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Apabila variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2006).

Gambar 4.4

Hasil Uji Heteroskedastisitas Persamaan Regresi 1

Gambar 4.5

Gambar 4.6

Hasil Uji Heteroskedastisitas Persamaan Regresi 3

Tampilan gambar 4.4 sampai dengan 4.6 memperlihatkan bahwa titik-titik menyebar secara acak serta tersebar di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas sehingga model regresi layak untuk digunakan.

4.2.4 Hasil Uji Hipotesis

4.2.4.1 Uji Hipotesis Persamaan Regresi 1

Hasil uji hipotesis persamaan regresi 1 akan dijelaskan melalui tabel-tabel berikut ini

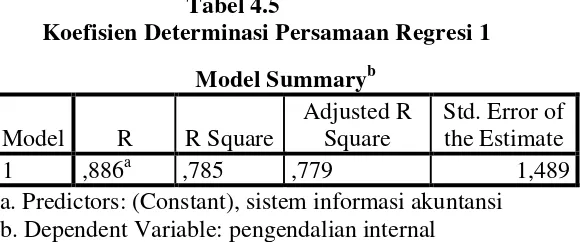

Tabel 4.5

Koefisien Determinasi Persamaan Regresi 1 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,886a ,785 ,779 1,489

Angka R square adalah 0,785. R square bisa disebut koefisien determinasi yang dalam hal ini berarti 78,5% dari variabel pengendalian akuntansi bisa dijelaskan oleh variabel sistem informasi akuntansi. Sedangkan sisanya sebesar 21,5% dijelaskan oleh sebab-sebab yang lain. Dalam penelitian ini dapat diketahui bahwa hubungan kedua variabel erat. Hal ini dapat dilihat dari nilai R square yang mendekati angka 1.

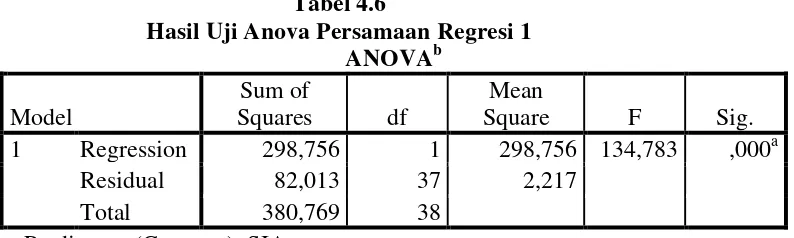

Tabel 4.6

Hasil Uji Anova Persamaan Regresi 1 ANOVAb

a.Predictors; (Constant), SIA

b. Dependent Variable: Pengendalian Akuntansi

Dari uji ANOVA atau F test, diperoleh F hitung adalah 134,783 dengan tingkat signifikansi 0,000. Karena probabilitas 0,000 < 0,05, maka model regresi bisa digunakan untuk memprediksi Pengendalian Akuntansi.

Tabel 4.7

Hasil Uji T Persamaan Regresi 1 Coefficientsa

a. Dependent Variable: Pengendalian Akuntansi

Tabel 4.7 menggambarkan persamaan regresi:Y = 12,044 + 1,457 X Dimana:

Y = Pengendalian Akuntansi

Hasil t test memperlihatkan nilai t sebesar 11,610 dengan nilai probabilitas signifikansi 0,000. Karena nilai probabilitas signifikansi lebih kecil dari 0,05 maka dapat dikatakan bahwa variabel Sistem Informasi Akuntansi memiliki pengaruh signifikan terhadap variabel Pengendalian Akuntansi.

Dari seluruh alat hasil uji statistik pada persamaan regresi 1, terlihatbahwa ada pengaruh signifikan dari Sistem Informasi Akuntansi terhadap Pengendalian akuntansi. Hal ini membuktikan hipotesis 1 yang menyatakan bahwa ada pengaruh signifikan secara statistik dari Sistem Informasi Akuntansi terhadap efektivitas Pengendalian Akuntansi pada Bank-Bank umum yang terdaftar di BEI. Dengan demikian maka H0 ditolak.

4.2.4.2 Hasil Uji Hipotesis Persamaan Regresi 2

Hasil uji hipotesis persamaan regresi 2 akan dijelaskan melalui tabel-tabel berikut.

Tabel 4.8

Koefisien Determinasi Persamaan Regresi 2 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,685a ,470 ,455 1,522

a. Predictors: (Constant), Sistem Informasi Akuntansi b. Dependent Variable: Pengendalian Manajemen

Tabel 4.9

Hasil Uji ANOVA Persamaan Regresi 2 ANOVAb

a. Predictors: (Constant), Sistem Informasi Akuntansi b. Dependent Variable: Pengendalian Manajemen

Dari uji ANOVA atau F test, diperoleh F hitung sebesar 32,780 dengan tingkat signifikansi 0,000. Karena nilai probabilitas 0,000 < 0,05, maka model regresi bisa dipakai untuk menjelaskan variabel Pengendalian Manajemen.

Tabel 4.10

Hasil Uji T Persamaan Regresi 2 Coefficientsa

a. Dependent Variable: Pengendalian Manajemen

Tabel 4.10 menggambarkan persamaan regresi: Y = 5,452 + 735 X Dimana:

Y = Pengendalian Manajemen X = Sistem Informasi Akuntansi

Dari seluruh alat hasil uji statistik pada persamaan regresi 2, terlihat bahwa ada pengaruh signifikan dari Sistem Informasi Akuntansi terhadap Pengendalian Manajemen. Hal ini membuktikan hipotesis 2 yang menyatakan bahwa ada pengaruh signifikan secara statistik dari Sistem Informasi Akuntansi terhadap efektivitas Pengendalian Manajemen pada Bank-Bank umum yang terdaftar di BEI. Dengan demikian maka H0

4.2.4.3. Hasil Uji Hipotesis Persamaan Regresi 3 ditolak.

Hasil uji hipotesis persamaan regresi 3 dapat dijelaskan melalui tabel-tabel berikut.

Tabel 4.11

Koefisien Determinasi Persamaan Regresi 3 Model Summaryb

a. Predictors: (Constant), Sistem Informasi Akuntansi b. Dependent Variable: Pengendalian Internal

Angka R square sebesar 0,369 menjelaskan bahwa 36,9% variabel Pengendalian Internal dipengaruhi oleh variabel Sistem Informasi Akuntansi dan 63,1% dipengaruhi oleh variabel lainnya.

Tabel 4.12

Hasil Uji Anova Persamaan Regresi 3

D

Dari uji ANOVA atau F test, diperoleh F hitung sebesar 21,639 dengan tingkat signifikansi 0,000. Karena nilai probabilitas 0,000 < 0,05, maka model regresi bisa dipakai untuk menjelaskan variabel Pengendalian Internal.

Tabel 4.13

Hasil Uji T Persamaan Regresi 3 Coefficientsa

a. Dependent Variable: Pengendalian Internal

Tabel 4.13 menggambarkan persamaan regresi: Y = 9,151 + 0,578 X Dimana:

Y = Pengendalian Internal X = Sistem Informasi Akuntansi

Hasil t test memperlihatkan nilai t sebesar 4,625 dengan nilai probabilitas signifikansi 0,000. Karena nilai probabilitas signifikansi lebih kecil dari 0,05 maka dapat dikatakan bahwa variabel Sistem Informasi Akuntansi memiliki pengaruh signifikan terhadap variabel Pengendalian Internal.

4.2.5 Pembahasan Hasil Uji Hipotesis 4.2.5.1 Hasil Uji Hipotesis 1

Hasil pengujian hipotesis pertama (H1

Hasil analisis regresi menunjukkan adanya pengaruh positif sistem informasi akuntansi terhadap pengendalian akuntansi dengan tingkat signifikansi di bawah 0,05 yaitu sebesar 0,000.

) yang menyatakan bahwa sistem informasi akuntansi berpengaruh terhadap keefektifan pengendalian akuntansi pada bank komersil yang terdaftar di BEI menunjukkan bahwa adanya pengaruh positif sistem informasi akuntansi terhadap pengendalian akuntansi sepenuhnya terbukti.

Hal ini menunjukkan hipotesis 1 diterima, artinya bahwa sistem informasi akuntansi memiliki pengaruh positif terhadap pengendalian akuntansi. Dengan demikian, semakin baik sistem informasi akuntansi maka semakin tinggi pula tingkat pengendalian akuntansi yang dimiliki.

4.2.5.2 Hasil Uji Hipotesis 2

keefektifan pengendalian manajemen pada bank komersil yang terdaftar di BEI.

4.2.5.3 Hasil Uji Hipotesis 3

Pada hasil persamaan regresi 3 untuk menjawab hipotesis 3 yang menunjukkan bahwa sistem informasi akuntansi berpengaruh terhadap pengendalian internal terbukti.

BAB V PENUTUP 5.1 Kesimpulan

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian tentang pengaruh sistem informasi akuntansi terhadap pengendalian internal yang terbagi menjadi pengendalian akuntansi, pengendalian manajemen dan pengawasan internal, maka kesimpulan yang dapat diambil sebagai berikut:

1. Penelitian ini bertujuan untuk mengetahui pengaruh sistem informasi akuntansi terhadap keefektifan pengendalian akuntansi, pengendalian manajemen dan pengawasan internal yang merupakan indikator dari pengendalian internal pada bank-bank umum yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan data primer yang diperoleh dari kuesioner yang menggunakan pengukuran dengan skala likert 5 poin. Kuesioner dibagikan kepada responden yang merupakan banking staff. Dari 39 kuesioner yang dibagikan semua kuesioner kembali dan data diolah dengan menggunakan bantuan software statistik SPSS 19. 2. Penelitian ini digambarkan dalam model regresi sederhana, dengan menganalisis

pengaruh sistem informasi akuntansi terhadap pengendalian akuntansi, pengendalian manajemen dan pengendalian internal.

3. Hasil penelitian menunjukkan bahwa semua variabel yang diujikan menunjukkan pengaruh yang signifikan dengan tingkat koefisien determinasi yang berbeda-beda. 4. Sistem informasi akuntansi berpengaruh terhadap keefektifan pengendalian internal

internal yang menunjukkan hasil positif dan signifikan terhadap variabel-variabel tersebut.

5.2 Keterbatasan

Penelitian ini dirasakan oleh peneliti telah dilakukan secara optimal, namun demikian peneliti merasa dalam penelitian ini masih ada beberapa keterbatasan antara lain:

1. Keterbatasan dalam hal obyek penelitian. Obyek penelitian yang menjadi sampel dalam penelitian ini hanya 3 bank saja. Sehingga hasil penelitian ini dianggap tidak optimal karena ada 39 bank yang terdaftar di Bursa Efek Indonesia (BEI). 2. Kendala yang bersifat situasional, yaitu berupa situasi yang dirasakan responden

pada saat pengisian kuesioner tersebut yang dapat mempengaruhi cara menjawab, yang memungkinkan jawaban responden tidak jujur karena jawaban responden tidak dapat dikontrol oleh peneliti.

3. Penelitian ini menggunakan metode survei melalui kuesioner sehingga kesimpulan yang diambil hanya berdasarkan pada data yang dikumpulkan melalui penggunaan instrumen secara tertulis.

5.3 Saran

Berdasarkan hasil penelitian mengenai pengaruh sistem informasi akuntansi terhadap pengendalian internal pada bank-bank umum yang terdaftar di BEI, penulis memberikan saran sebagai berikut:

5.3.1 Rekomendasi atas Implikasi Kebijakan

2. Agar lebih terprogram dan terkontrol dalam mencapai keberhasilan para manajer bank dapat lebih baik dalam mengimplementasikan sistem pengendalian intern yang memadai. Salah satu caranya yaitu dengan meningkatkan mutu kinerja manajemen yang profesional.

3. Untuk mengatasi masalah-masalah kekeliruan dalam pencatatan, pelaporan dan penganalisaan data akuntansi dapat dilakukan dengan mengadakan pemisahan fungsi yang jelas dan pengecekan secara independen antar bagian, sehingga dapat membantu pengurus, manajer dan pihak lain mengetahui keadaan keuangan bank dan diharapkan dapat memberikan masukan bila terdapat kekeliruan dan penyalahgunaan.

4. Agar laporan keuangan menjadi alat yang paling efektif dan efisien, maka pihak pengurus/manajer hendaknya menjadikan laporan keuangan sebagai alat yang bermanfaat dalam membantu pengambilan keputusan, mengukur kegiatan usaha, dan megukur hasil kerja tiap-tiap pengurus, manajer dan banking staff.

5.3.2 Saran bagi Penelitian yang Akan Datang

1. Peneliti sebaiknya juga menyebarkan kuesioner kepada internal auditor yang bekerja dikantor akuntan publik.

2. Peneliti sebaiknya juga menggunakan metode interview selain dengan kuesioner untuk mendapatkan data yang lebih kredibel. 3. Penelitian selanjutnya sebaiknya memperoleh sampel dalam jumlah

DAFTAR PUSTAKA

Ahmed Al-Qudah, Gassan Mustafa. 2011. “The Impact of Accounting Information Systems on Effectiveness of Internal Control in Jordanian Banks : Field Study”, Interdisciplinary Journal of Contemporary Researsch in Bussiness. Volume 2 Nomor 9.

Aldridge, E John and Sutojo, Siswanto. 2005. “Good Corporate Governance (Tata Kelola Perusahaan). PT Damar Mulia Pustaka. Jakarta. Indonesia.

Bank Indonesia. 2003. “Surat Edaran Bank Indonesia No 5/22/DPNP, tanggal 29 September 2003, Perihal Pedoman Standar Sistem Pengendalian Intern bagi Bank Umum”. Jakarta. Indonesia.

Bayu Aji, Bima, 2010. “Analisis Dampak Dari Locus Of Control pada Tekanan Kerja, Kepuasan Kerja, dan Kinerja Auditor Internal”. Skripsi, Program Sarjana Fakultas Ekonomi, Universitas Diponegoro.

Bodnar, George h., dan Hopwood, William s. Accounting Information Systems, (2010). Tenth edition. Pearson.

Erlina, (2008), Metode Penelitian Bisnis Untuk Akuntansi dan Manajemen, Cetakan Pertama, USU Press, Medan.

Fakultas Ekonomi Sumatera Utara, 2011. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Medan.

Ghozali, Imam. 2005. “Aplikasi Analisis Multivariate dengan Program SPSS”. Universitas Diponegoro. Semarang. Indonesia.

Gondodiyoto,Sanyoto., (2007). Audit Sistem Informasi + pendekatan cobIT. Edisi Revisi. Mitra Wacana Media, Jakarta.

Hall, James. A (2001). Sistem Informasi Akuntansi, buku ke-1, edisi ke-1. Terjemahan Jusuf, a.a. Salemba empat, Jakarta.

Harahap, Nova Zaidy Harpina. 2011. “Peranan Internal Kontrol Bagi Tercapainya Pengawasan yang Baik pada PT.BRI Cabang Putri Hijau Medan”, Skripsi, Departemen Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Lastanto, Yudi Kurniawan, 2010. “Pengaruh TQM (Total Quality Management), Sistem Penghargaan dan Sistem Pengukuran Kinerja Terhadap Kinerja Manajerial pada PT. Garam(Persero).

Mulyadi.(2001). Sistem akuntansi. Edisi ke-3. Salemba empat, Jakarta.

Nurcahyani, Kunwahviyah, 2010. “Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Melalui Komitmen Organisasi dan Persepsi Inovasi Sebagai Variabel Intervening”, Skripsi, Program Sarjana Fakultas Ekonomi, Universitas Diponegoro.

Rachmat,Sanyoto, 2006. “Analisis Kondisi Lingkungan Pengendalian (CONTROL ENVIRONMENT) Dalam Sistem Pengendalian Intern Bank BTN”, Tesis, Program Studi Magister Sains Akuntansi, Universitas Diponegoro.

Rahayu,Siti Kurnia; Suhayati, Ely (2010). Auditing : Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Edisi Pertama. Yogyakarta : Penerbit Graha Ilmu.

Santoso, Singgih, 2011. Mastering SPSS versi 19. Penerbit PT. Elex Media Komputindo, Jakarta.

Sawyer, Lawrence B., Mortiner A. Ditten Hofer, James H. Scheiner,2005. Audit Internal Sawyer, edisi 5, Penerjemah Desi Adhariani, Salemba 4, buku 1, Jakarta.

Sekaran, U. 2006. “Research Methods For Business, 4th Edition”. Salemba Empat.

Jakarta.

LAMPIRAN Lampiran A

KUESIONER PENELITIAN

PENGARUH SISTEM INFORMASI AKUNTANSI TERHADAP

KEEFEKTIFAN PENGENDALIAN INTERNAL PADA BANK-BANK UMUM YANG TERDAFTAR DI BEI

No. Kuesioner : ... (diisi oleh peneliti) Tgl/bln/thn : .../.../...

Petunjuk pengisian

a. Isilah data responden yang disediakan

b. Berilah tanda cheklis (√) pada setiap kolom jawaban yang tersedia c. Penilaian dapat anda lakukan berdasarkan skala berikut :

Jawaban Sangat Setuju (SS) = 5

Jawaban Setuju ( S ) = 4

Jawaban Kurang Setuju (KS) = 3 Jawaban Tidak Setuju (TS) = 2 Jawaban Sangat Tidak Setuju (STS) = 1

DATA RESPONDEN

Kuesioner Sistem Informasi Akuntansi

Variabel Sistem Informasi Akuntansi SS S KS TS STS 1

2

3

4

5

Perusahaan mengharuskan semua pegawai bank untuk memahami prosedur sistem informasi akuntansi Alat-alat yang digunakan dalam sistem informasi akuntansi dapat dikatakan efektif dalam melindungi aset perusahaan

Seluruh kegiatan transaksi dicatat oleh fungsi akuntansi

Sistem akuntansi, informasi dan komunikasi bank mampu

mengidentifikasi apakah semua kegiatan pengambilan resiko dalam bank berada dalam pedoman kebijakan bank

Kuesioner Pengendalian Internal No Variabel keefektifan pengendalian

internal

Setiap data transaksi selalu diproses secara periodik

Pada setiap formulir transaksi yang digunakan tercantum nomor urut tercetak untuk mengawasi

pemakaiannya dan mengidentifikasinya Perusahaan selalu mencatat setiap transaksi didalam jurnal

Setiap transaksi yang dicatat selalu didukung dengan bukti-bukti transaksi Terdapat dual control terhadap aset bank dan pemisahan tugas yang diberikan dalam struktur organisasi bank

Bank menghasilkan laporan yang benar untuk pengelolaan dan pengendalian bank yang tepat

Semua transaksi dicatat dan disusun sesuai dengan prinsip akuntansi yang berlaku umum

Data dalam laporan keuangan telah dicatat secara akurat untuk mendukung pengambilan keputusan

Sistem pengendalian internal atas pengeluaran kas yang efektif

menghendaki adanya dua tanda tangan Dalam setiap transaksi diharuskan membuat laporan arus kas

Pengendalian Manajemen

12

Terdapat kontrol yang baik oleh manajemen terhadap kebijakan yang ada dalam kegiatan operasional perusahaan

Laporan daftar piutang dapat digunakan untuk menilai prestasi kerja manajemen khususnya dalam peningkatan kinerja perusahaan

Ada personil yang cukup kompeten dan berpengalaman untuk mengelola resiko kegiatan manajemen bank

Bagian pembuatan faktur atau penagihan harus berada dibawah kekuasaan sales manager Pengawasan Internal

Kebijakan dan prosedur secara berkala ditinjau oleh dewan untuk memastikan bahwa internal kontrol yang sesuai telah ditetapkan

Terdapat sistem pemantauan dibank untuk mengawasi kepatuhan terhadap pengendalian internal dan melaporkan kasus ketidakpatuhan tersebut ke dewan Dewan mengambil tindakan lanjutan yang tepat untuk menyelesaikan kasus ketidakpatuhan tersebut

Kebijakan pengendalian internal diinformasikan kepada seluruh karyawan

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

Jln. Prof. T.M. Hanafiah, SH. Kampus USU Medan 20155 Telp. (061) 8225421, 8218532, 8214545 Fax. (061) 8218532

Laman: http/fe.usu.ac.id

Nomor : 1386 / UN5.2.1.5 / KMS/2012 Lamp. : -

Hal : Permohonan Research / Survey Pimpinan

di medan

Dengan hormat,

Dekan Fakultas Ekonomi Universitas Sumatera Utara di Medan, mengharapkan bantuan Saudara kepada mahasiswa kami :

Nama : Nurafni NIM : 070503048 Program : Strata 1/Reguler Departemen : Akuntansi

Judul : Pengaruh Sistem Informasi Akuntansi Terhadap Keefektifan Pengendalian

Internal Pada Bank-Bank Umum Yang Terdaftar Di BEI Untuk diberi izin Research/ Survey di Instansi/ Perusahaan yang Saudara pimpin. Hal ini dibutuhkan sehubungan dengan tugasnya menyusun Skripsi sebagai salah satu syarat untuk menyelesaikan studi pada Perguruan Tinggi dengan memenuhi ketentuan dan peraturan administrasi di Instansi/Perusahaan Saudara.

Dapat kami tambahkan bahwa Research / Survey ini dipergunakan hanya untuk kepentingan ilmiah semata-mata.

Demikian kami sampaikan, atas bantuan dan kerjasama yang baik kami ucapkan terima kasih.

Medan, 02 April 2012 Dekan

Pembantu Dekan III

Drs. Ami Dilham, Msi

LAMPIRAN B

TABULASI HASIL KUESIONER PENELITIAN

Hasil Kuesioner Sistem Informasi Akuntansi (X)