UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS RASIO KEUANGAN PADA PT. ALAM SUTERA REALTY TBK PERIODE 2009-2013

TUGAS AKHIR

Diajukan Oleh:

MARIANA J S

122101063

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MARIANA J S

NIM : 122101063

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS RASIO KEUANGAN PADA PT.

ALAM SUTERA REALTY TBK PERIODE 2009-2013

Tanggal : Juli 2015 DOSEN PEMBIMBING

Drs. Syahyunan, M.Si NIP: 197809032008122001

Tanggal : Juli 2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP: 197411232000122001

Tanggal : Juli 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya penulis mampu menyelesaikan Laporan Tugas Akhir ini tepat pada waktunya sekaligus sebagai titik akhir dari sebuah proses pembelajaran di Program Diploma III Manajemen Keuangan Universitas Sumatera Utara.

Dalam menyelesaikan Laporan Tugas Akhir ini, penulis telah banyak mendapatkan bantuan, bimbingan serta arahan dari berbagai pihak. Terima kasih yang sebesar-besarnya penulis ucapkan kepada Ayahanda Timbul Marasitua

Simangunsong Bsc, yang telah banyak berkorban, memberikan kasih sayang,

perhatian, dukungan, doa yang tiada hentinya dan terima kasih juga kepada Ibunda Herlina Agustina Sinaga yang berjuang keras untuk masa depanku. Tidak lupa penulis juga mengucapkan terimakasih setulusnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si., selaku Ketua Program Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si., selaku Sekretaris Program Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembimbing yang telah memberikan bimbingan dan arahan yang sangat membantu bagi penulis dalam menyelesaikan tugas akhir ini.

5. Adek ku tercinta Mutia Kurniasih Simangunsong, terimakasih atas doa dan semangatnya selama menyusun tugas akhir ini

6. Buat Sri Kuriani Saragih, Siti Nurbaya Sitohang, Ernita Fatriawaty, Mauliani Sitorus, Nur Indah Pradipta, Sulastri Eka Pertiwi, Novita Risna Arta Purba, Hotmaida Sidauruk, terimakasih untuk semangatnya selama tiga tahun ini. Akhirnya kita Amd juga. Sukses buat kita, semoga cepat dapat kerja.

7. Teman-teman D-III Manajemen Keuangan Grup A dan B Stambuk 2012, semoga berhasil.

8. Serta berbagai pihak yang namanya tidak bisa peneliti sebutkan satu persatu, terima kasih banyak.

Penulis menyadari bahwa Laporan Tugas Akhir ini masih jauh dari kesempurnaan, dan masih banyak kekurangan yang harus diperbaiki baik dalam hal penulisan, pengetahuan, dan penggunaan bahasa. Maka dari itu penulis sangat mengharapkan kritik dan saran yang sifatnya membangun. Penulis berharap semoga tugas akhir ini dapat berguna dan bermanfaat bagi pihak-pihak berkepentingan.

Medan, Juli 2015

Mariana J S

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II PROFIL PERUSAHAAN ... 6

A. Sejarah PT. Alam Sutera Realty Tbk ... 6

B. Struktur Organisasi PT. Alam Sutera Realty Tbk ... 8

C. Uraian Pekerjaan PT. Alam Sutera Realty Tbk ... 13

D. Kinerja Usaha Terkini PT. Alam Sutera Realty Tbk ... 15

BAB III PEMBAHASAN ... 18

A. Pengertian Laporan Keuangan ... 18

B. Jenis-jenis Laporan Keuangan ... 19

C. Pengertian Analisis Rasio Keuangan... 31

D. Analisis Rasio Keuangan Perusahaan ... 37

BAB IV KESIMPULAN DAN SARAN ... 54

A. Kesimpulan ... 54

B. Saran ... 55

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Laporan Neraca PT. Alam Sutera Realty Tbk Untuk Tahun Berakhir 31 Desember 2009-2013... 26

3.2 Laporan Neraca PT. Alam Sutera Realty Tbk Untuk Tahun

Berakhir 31 Desember 2009-2013... 27 3.3 Laporan Neraca PT. Alam Sutera Realty Tbk Untuk Tahun

Berakhir 31 Desember 2009-2013... 28 3.4 Laporan Neraca PT. Alam Sutera Realty Tbk Untuk Tahun

Berakhir 31 Desember 2009-2013... 29

3.5 Laporan Laba Rugi PT. Alam Sutera Realty Tbk Untuk Tahun

Berakhir 31 Desember 2009-2013... 30 3.6 Analisis Rasio Keuangan PT. Alam Sutera Realty Tbk... 53

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Struktur Organisasi PT. Alam Sutera Realty Tbk... 9

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Pada era globalisasi seperti sekarang ini di dunia usaha atau bisnis, pelaporan keuangan merupakan sumber informasi yang digunakan untuk pengambilan keputusan. Khususnya perusahaan-perusahaan yang sudah go publik

diharuskan untuk menyusun laporan keuangan setiap periodenya sesuai dengan standar akuntansi keuangan dan telah diaudit oleh akuntan publik yang terdaftar di Badan Pengawas Pasar Modal (BAPEPAM). Badan Pengawas Pasar Modal mewajibkan laporan keuangan harus diaudit karena laporan keuangan sebagai bentuk pertanggungjawaban manajemen kepada pemilik saham dan juga bagi pengambilan keputusan.

Laporan keuangan merupakan proses pelaporan keuangan meliputi neraca, laporan laba-rugi, laporan posisi perubahan modal, catatan dan laporan lain serta materi penjelas yang merupakan bagian integral dari laporan keuangan. Laporan keuangan dibuat oleh pihak manajemen dengan tujuan mempertanggungjawabkan tugas-tugas yang dibebankan oleh pihak perusahaan.

Laporan keuangan berperan memberikan informasi penting mengenai perusahaan kepada pihak-pihak yang membutuhkan yaitu kreditur, manajemen, investor, pemerintah dan sebagainya. Bagi pihak investor laporan keuangan berguna untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi mereka. Bagi pihak manajemen laporan keuangan digunakan sebagai bahan pertimbangan dalam penyusunan rencana kegiatan perusahaan di

periode yang akan datang. Bagi pihak pemerintah laporan keuangan digunakan untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan lainnya.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja perubahan posisi keuangan serta perubahan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan perusahaan bagi pemakai utama (investor dan kreditor) sebagai good news dan bad news. Good news berarti bahwa informasi yang disajikan adalah hal penting dan dapat digunakan sebagai pengambilan keputusan kredit dan keputusan investasi. Adapun bad news mempunyai pengertian bahwa informasi yang disajikan tidak memenuhi dan perlu diperbaiki.

Analisis laporan keuangan melibatkan penilaian terhadap keuangan di masa lalu, sekarang dan yang akan datang. Penilaian ini digunakan untuk mengetahui bagaimana kinerja manajemen mengambil keputusan baik keputusan investasi dan keputusan ekonomi guna keberlangsungan perusahaan di tahun berikutnya. Untuk menganalisis data keuangan diperlukan adanya ukuran tertentu yang disebut rasio keuangan. Rasio keuangan menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan yang dinyatakan dalam bentuk matematis yang sederhana.

keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan dari suatu periode ke periode berikutnya. Untuk mendapatkan hasil yang diinginkan melalui analisis keuangan dapat dihitung dengan analisis rasio. Rasio yang digunakan yakni likuiditas, aktivitas, profitabilitas, dan leverage.

Rasio keuangan dapat digunakan untuk mengevaluasi kondisi keuangan perusahaan dan kinerjanya. Dengan membandingkan rasio keuangan perusahaan dapat menentukan kenaikan atau penurunan kondisi dan kinerja perusahaan selama periode tersebut serta membantu mengidentifikasi adanya penyimpangan.

Dari uraian tersebut, mendorong penulis untuk melakukan analisis mengenai variabel-variabel seperti likuiditas, aktivitas, profitabilitas, dan leverage. Dalam penelitian ini penulis menggunakan perusahaan PT. Alam Sutera Realty Tbk yang merupakan jenis perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI). Industri real estate dan property merupakan bidang yang menjanjikan untuk berkembang di Indonesia melihat potensi jumlah penduduk yang besar dengan rasio pemilikan rumah yang cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya serap pasar terhadap produk property serta adanya usaha-usaha untuk menarik investor yang dilakukan pemerintah.

B.Rumusan Masalah

Berdasarkan uraian dilatar belakang, maka rumusan masalah dalam penelitian ini adalah “Bagaimana kinerja keuangan PT. Alam Sutera Realty Tbk yang diukur dari rasio likuiditas, aktivitas, leverage, dan profitabilitas selama periode 2009-2013”.

C.Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

Untuk mengetahui dan menganalisis kinerja keuangan PT. Alam Sutera Realty Tbk yang diukur dari rasio likuiditas, aktivitas, leverage dan profitabilitas selama periode 2009-2013.

D.Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain: 1. Bagi Perusahaan

Sebagai bahan masukan dan pertimbangan bagi PT. Alam Sutera Realty Tbk dalam pengambilan keputusan dalam meningkatkan kinerja keuangan perusahaan tersebut pada masa yang akan datang.

2. Bagi Investor

3. Bagi Penulis

BAB II

PROFIL PERUSAHAAN

A.Sejarah PT. Alam Sutera Realty Tbk

PT. Alam Sutera Realty Tbk adalah anak perusahaan dari grup Argo Manunggal yang bergerak di bidang property developer, didirikan oleh Harjanto Tirtohadiguno pada 3 November 1993. Awalnya perusahaan ini bernama PT. Adhihutama Manunggal, kemudian berganti nama menjadi PT. Alam Sutera Realty Tbk pada 19 September 2007. Pada tahun 1994 Perusahaan mulai mengembangkan proyek pertama di sebuah kawasan terpadu bernama Alam Sutera yang terletak di Serpong Utara, Tangerang Selatan, provinsi Banten dan berlanjut hingga saat ini. Selain itu Alam Sutera juga melakukan pengembangan ke daerah Riau, Batam, Cianjur, dan Bali. Perusahaan ini menjadi perusahaan publik dan tercatat di Bursa Efek Indonesia sejak tanggal 18 Desember 2007.

Saat ini perumahan Alam Sutera merupakan price leader untuk kawasan Serpong dimana harga tanah di Alam Sutera mencapai 8 jt/m2 pada tahun 2011. Hal ini karena dibukanya akses tol langsung (Via tol Jakarta-Merak) ke kawasan Alam Sutera pada tahun 2009. Konsep bisnis ke depannya adalah untuk membangun properti yang mendatangkan nilai sewa seperti pusat perbelanjaan, perkantoran, hotel, dan exhibition center. Kawasan yang telah berhasil dikembangkan adalah perumahan, apartemen, mall, dan superblock di kawasan Serpong, Kota Tangerang Selatan, dengan posisi yang berdekatan dengan beberapa pengembang besar, antara lain BSD, Summarecon Serpong, Paramount

Serpong, dan Lippo Village. Lokasi yang menjadi pusat pengembangan saat oleh

Alam Sutera adalah Alam Sutera Superblock (kawasan komersial dan juga perumahan Sutera Victoria) dan perumahan Suvarna Padi Golf Estate di Pasar Kemis Tangerang. Perumahan ini juga dilengkapi dengan fasilitas umum dan sosial seperti rumah ibadah, taman bermain, rumah sakit, mal dan hotel. Selain membangun perumahan, ASRI juga membangun tempat belanja yaitu Mall Alam Sutera.

Portofolio pembangunan ASRI di Alam Sutera meliputi pengembangan sentral makanan dan hiburan yaitu Flavor Bliss, pasar modern (lebih dikenal dengan Pasar Delapan), Apartemen Silkwood Residence, gedung perkantoran, dan gudang multi fungsi. Dengan pengembangan ini, ASRI berencana untuk memberikan nilai tambah bagi konsumennya, serta menghasilkan recurring income guna mengurangi ketergantungan terhadap kondisi ekonomi dan iklim di industri properti Indonesia. Sebagai perusahaan pengembang, kuatnya pendapatan berulang, seperti dari sewa properti, menjadi kunci sukses untuk bertahan dan tumbuh.

Visi dan Misi Perusahaan

1. Visi Perusahaan

Menjadi pengembang properti nasional yang terkemuka dengan mengutamakan peningkatan nilai tambah bagi seluruh pemangku kepentingan.

2. Misi Perusahaan

Memposisikan Perusahaan menjadi pengembang properti yang mengutamakan pelayanan prima dan produk inovatif sesuai kebutuhan konsumen dan memaksimalkan potensi setiap properti yang dikembangkan.

B.Struktur Organisasi PT. Alam Sutera Realty Tbk.

Sumber : PT. Alam Sutera Realty Tbk, 2015

Gambar 2.1

Struktur Organisasi PT. Alam Sutera Realty Tbk

Boards of Commissioners

Board of Directors

Audit Committee

Komite Remunerasi & Nominasi

Marketing & Sales

Marketing

Marketing Communication

Marketing Research

Sales Support

Promotion

Sales

Finance & Accounting

Project Development

Planning & Design Resources &

General

Resources Flavor

Tugas dan wewenang masing-masing fungsi dalam struktur organisasi PT.Alam Sutera Realty Tbk secara umum adalah sebagai berikut :

1. Dewan Komisaris

Dewasa ini Komisaris Perusahaan berjumlah 5 orang, termasuk 2 orang Komisaris Independen. Sesuai dengan anggaran dasar perusahaan, Dewan Komisaris diangkat oleh Rapat Umum Pemegang Saham untuk masa jabatan selama 2 tahun dan dapat diangkat kembali. Tugas utama Komisaris adalah melakukan pengawasan atas kebijaksanaan Direksi dalam menjalankan Perusahaan serta memberikan nasihat kepada Direksi. Dalam melakukan fungsi pengawasan, Komisaris dibantu oleh Komite Audit. Komisaris mempunyai akses penuh terhadap semua laporan dan informasi yang dimiliki perusahaan serta berhak mendapatkan penjelasan atas laporan dan informasi tersebut. Dewan Komisaris, setiap waktu dan dengan menyebutkan alasannya, berhak memberhentikan untuk sementara seorang atau lebih anggota Direksi apabila anggota Direksi tersebut bertindak bertentangan dengan anggaran dasar dan atau peraturan perundang-undangan yang berlaku.

2. Dewan Direksi

seorang Direktur, atau minimal dua orang Direktur dalam hal Direktur Utama berhalangan, bersama-sama berhak dan bertindak untuk dan atas nama Direksi serta mewakili Perusahaan.

3. Rapat Dewan Komisaris dan Direksi

Selama menjalankan tugasnya, anggota direksi bertemu secara berkala atau jika diperlukan, pada tahun 2008 Dewan Komisaris dan Direksi mengadakan masing-masing empat kali rapat untuk mengevaluasi sasaran bisnis dan mendiskusikan masalah tertentu berkenan dengan perkembangan perusahaan.

4. Komite Audit

5. Sekretaris Perusahaan

Sekretaris Perusahaan bertanggung jawab kepada Dewan Direksi. Berikut ini adalah fungsi dan peran Sekretaris Perseroan:

1. Sebagai koordinator dalam merencanakan melaksanakan dan melakukan evaluasi terhadap semua aspek yang berkaitan dengan hubungan antara Perusahaan dan Stakeholders untuk terciptanya pemahaman, hubungan yang harmonis dan dukungan masyarakat terhadap Perusahaan.

2. Sebagai penghubung antara Perusahaan, khususnya dalam membangun komunikasi dengan pihak–pihak eksternal, sehingga mampu meminimalisasi kerancuan atau kebingungan yang dapat mempengaruhi kinerja dan citra Perusahaan.

3. Merencanakan dan melaksanakan Rapat Komisaris, Direksi, dan Komite Audit; menyelenggarakan Rapat Umum Pemegang Saham (RUPS) dan paparan publik serta pengaturan pertemuan dengan Pemegang Saham, investor dan analis.

4. Menyimpan dan mendokumentasikan semua kegiatan Perusahaan. 5. Mengikuti perkembangan pasar modal, khususnya peraturan-peraturan

berlaku, dan memberikan masukan kepada Direksi dan Komisaris tentang ketentuan pasar modal.

pemahaman yang utuh terhadap Perusahaan, serta menciptakan hubungan yang baik antara Perusahaan dengan otoritas pasar modal dan bursa, Pemegang Saham, investor serta analis.

6. Pengendalian Internal

Manajemen percaya sepenuhnya bahwa dalam rangka mengawasi operasional dan juga mengamankan kekayaan Perusahaan, diperlukan sistem pengendalian internal sebagai alat bantu. Sistem pengendalian internal tersebut dinyatakan dalam bentuk kebijakan dan prosedur yang jelas sehingga mampu secara efektif melakukan fungsi pengendalian sekaligus meminimalisasi resiko yang mungkin timbul. Manajemen menyadari bahwa sistem pengendalian internal yang sudah diterapkan ini tidak menjamin tidak ada risiko penyelewengan ataupun risiko lainnya. Manajemen pun berkomitmen untuk terus meningkatkan sistem pengendalian internal agar dapat meningkatkan kinerja Perusahaan pada umumnya.

C. Uraian Pekerjaan PT. Alam Sutera Realty Tbk.

Secara garis besar tugas dan tanggung jawab dari masing-masing departemen adalah sebagai berikut :

1. Finance & Accounting

c. Memberikan infomasi mengenai keadaan keuangan perusahaan sebagai alat untuk menentukan langkah dan strategi perusahaan

d. Menjaga kelancaran seluruh kegiatan dalam segi keuangan secara terkoordinasi dan terkendali.

2. Marketing Department

a. Mencari konsumen baru untuk perusahaan b. Merencanakan target penjualan

c. Melakukan kegiatan promosi untuk meningkatkan penjualan

d. Melakukan kegiatan pengembangan dalam kegiatan pemasaran dan sumber daya manusia.

3. Project Department

a. Melakukan kegiatan pembangunan

b. Melakukan perencanaan atas pembangunan rumah yang akan dipasarkan c. Membuat anggaran biaya untuk kegiatan pembangunan yang akan

dilakukan oleh perusahaan.

4. General Affairs

a. Mengurus perizinan atas tanah dan bangunan yang akan di kelola b. Mengurus sertifikat atas tanah dan rumah

5. Strategic business unit

a. Merencanakan pembangunan atas rumah yang dipasarkan dengan model yang menarik

b. Membangun fasilitas atas perumahan seperti taman, sport center dan pasar modern

c. Melakukan pengembangan dan pemeliharaan atas fasilitas yang dibangun di kawasan perumahan tersebut.

D. Kinerja Usaha Terkini PT. Alam Sutera Realty Tbk.

Kinerja usaha pada dasarnya merupakan tolak ukur dalam menilai suatu perusahaan baik atau tidak. Kinerja usaha dapat dilihat dari banyak faktor dan tergantung dari sudut pandang pihak yang melakukan penilaian. Adapun kinerja usaha terkini yang telah dicapai oleh PT. Alam Sutera Realty Tbk antara lain:

1. PT Jasa Marga (Persero) Tbk bekerja sama dengan PT Alam Sutera Realty Tbk dan Panin Bank menggelar acara penanaman pohon trembesi di sekitar akses tol Alam Sutera di KM 15+400 Tol Jakarta Merak. Sebanyak 100 pohon trembesi ditanam di lahan sekitar pintu masuk tol Alam Sutera. Penanaman 100 pohon trembesi ini, sebagai tanda dimulainya program sistem manajemen lingkungan di ruas tol yang telah dikelola. Ini masih tahap awal. Direncanakan sampai tahun ini sebanyak 1.000 pohon di sepanjang 26,4 kilometer.

2.mixed-use development)

Tangerang. Kawasan yang mulai dikembangkan sejak tahun 1994 lalu ini telah menjelma menjadi sebuah kota mandiri yang mapan, dinamis dan menjadi primadona di wilayah barat Jakarta. Hadirnya akses tol Alam Sutera di km 15 tol Jakarta-Merak, yang diluncurkan September 2009 membuat Alam Sutera menjadi lebih dekat dan mudah dijangkau dari Jakarta. Tak hanya itu, aksesibiltas yang baik tersebut juga mampu menyediakan manfaat baik dari aspek sosial maupun ekonomi bagi kawasan Alam Sutera dan sekitarnya.

3. Sebagai kawasan yang memiliki komitmen tinggi terhadap lingkungan, seluruh proses perencanaan maupun pelaksanaan dalam pengembangan kawasan merupakan implementasi dari ecological planning method, di mana dalam setiap pengembangannya Alam Sutera selalu mengedepankan kondisi alam sekitar, meliputi faktor topografi, hidrologi, akses, hingga demografi. Melalui seluruh proses ini, Alam Sutera telah berhasil dalam menciptakan lingkungan yang berkelanjutan dan memberikan banyak manfaat bagi seluruh warganya.

4. Terhitung hingga hari ini terdapat sekitar 32 (tiga puluh dua) cluster

perumahan di Alam Sutera, masing-masing terdiri dari 150 hingga 300 unit rumah. Jumlah populasi pun tercatat sekitar 4.500 keluarga dan akan terus bertambah sesuai dengan perkembangan kawasan yang pesat.

BAB III

PEMBAHASAN

A.Pengertian Laporan Keuangan

Menurut Kasmir (2009:7) secara umum, “Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”. Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan intern perusahaan. Adapun untuk laporan lebih luas dilakukan satu tahun sekali. Di samping itu dengan adanya laporan keuangan, kita akan mengetahui posisi perusahaan terkini setelah menganalisis laporan keuangan tersebut tentunya.

Laporan keuangan yang disajikan perusahaan berisi informasi sangat penting bagi manajemen dan pemilik perusahaan atau pemegang saham. Disamping itu, banyak pihak yang memerlukan dan berkepentingan terhadap laporan keuangan yang dibuat perusahaan, seperti masyarakat, pemerintah, pemasok, kreditur, investor, pelanggan dan karyawan yang diperlukan secara tetap untuk mengukur kondisi dan efisiensi operasi perusahaan. Dalam praktiknya laporan keuangan perusahaan tidak dibuat secara serampangan, tetapi harus dibuat dan disusun sesuai dengan aturan atau standart yang berlaku.

Menurut Harahap (2008:105), menyatakan bahwa “Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim

dikenal adalah neraca, laporan laba rugi, laporan arus kas dan laporan perubahan posisi keuangan’’.

B.Jenis-jenis Laporan Keuangan

1. Neraca

Menurut Kasmir (2009:67), “Neraca merupakan laporan yang menunjukkan jumlah aktiva (harta), kewajiban (utang), dan modal perusahaan (ekuitas) perusahaan pada saat tertentu”. Artinya, dari suatu neraca akan tergambar berapa jumlah harta, kewajiban, dan modal suatu perusahaan.

Neraca merupakan salah satu laporan keuangan yang terpenting bagi perusahaan. Setiap perusahaan diharuskan untuk menyajikan laporan keuangan dalam bentuk neraca. Neraca biasanya disusun pada periode tertentu, misalnya satu tahun. Namun neraca juga dapat dibuat pada saat tertentu untuk mengetahui kondisi perusahaan saat ini bila diperlukan. Biasanya hal ini sering dilakukan pihak manajemen untuk dalam kondisi perusahaan pada saat tertentu.

Secara garis besar, komponen neraca dapat digambarkan sebagai berikut: 1) Aktiva lancar terdiri dari:

a. Kas

b. Rekening pada bank (rekening giro dan rekening tabungan) c. Deposito berjangka (time deposit)

d. Surat-surat berharga (efek-efek) e. Piutang

h. Biaya yang dibayar di muka

i. Pendapatan yang masih harus diterima, dan j. Aktiva lancar lainnnya

2) Aktiva tetap terdiri dari:

a. Aktiva tetap berwujud, yaitu: 1. Tanah

2. Mesin 3. Bangunan 4. Peralatan 5. Kendaraan

6. Akumulasi Penyusutan, dan 7. Aktiva tetap lainnya

b. Aktiva tetap tidak berwujud yaitu: 1. Goodwill

2. Hak cipta 3. Lisensi, dan 4. Merek dagang

3) Aktiva lainnya terdiri antara lain: a. Gedung dalam proses b. Tanah dalam penyelesaian c. Piutang jangka panjang d. Uang jaminan

f. Lainnya

Kemudian komponen utang (kewajiban) serta modal (ekuitas) tergambar dalam posisi pasiva sebagai berikut:

1) Utang lancar (kewajiban jangka pendek) terdiri dari: a. Utang dagang

b. Utang wesel c. Utang bank d. Utang pajak

e. Biaya yang masih harus dibayar f. Utang sewa guna usaha

g. Utang dividen h. Utang gaji, dan i. Utang lancar lainnya

2) Utang jangka panjang terdiri dari: a. Utang hipotek

b. Utang obligasi

c. Utang bank jangka panjang, dan d. Utang jangka panjang lainnya 3) Ekuitas terdiri dari:

d. Cadangan laba, dan e. Modal sumbangan

2. Laporan Laba Rugi

Menurut Sjahrial dan Purba (2009:122), “Laporan Laba Rugi adalah ringkasan pendapatan dan beban/biaya perusahaan dalam periode tertentu diakhiri dengan laba atau rugi pada periode tersebut”. Dalam prakteknya, laporan laba rugi disusun dalam bentuk tunggal (single step) dan dalam bentuk majemuk (multiple step).

Berbeda dengan neraca yang melaporkan informasi tentang kekayaan, utang dan modal, maka laporan laba rugi memberikan informasi tentang hasil-hasil usaha yang diperoleh perusahaan. Laporan laba rugi juga berisi jumlah pendapatan yang diperoleh dan jumlah biaya yang dikeluarkan. Dengan kata lain, laporan laba rugi merupakan laporan yang menunjukkan jumlah pendapatan atau penghasilan yang diperoleh dan biaya-biaya yang dikeluarkan dan laba rugi dalam suatu periode tertentu.

Laporan Laba Rugi memuat jenis-jenis pendapatan yang diperoleh perusahaan di samping jumlahnya (nilai uangnya) dalam satu periode. Kemudian melaporkan jenis-jenis biaya yang dikeluarkan berikut jumlahnya (nilai uangnya) dalam periode yang sama.

Berikut ini beberapa komponen yang terdapat dalam suatu laporan laba rugi, antara lain:

3) Laba Kotor

4) Biaya Operasi terdiri dari: a) Biaya umum

b) Biaya penjualan c) Biaya sewa

d) Biaya administrasi, dan e) Biaya operasi lainnya 5) Laba Kotor Operasional 6) Penyusutan (Depresiasi) 7) Pendapatan Bersih Operasi 8) Pendapatan Lainnya

9) Laba sebelum bunga dan pajak atau EBIT (Earning Before Interest and Tax) 10) Biaya bunga terdiri dari:

a) Bunga wesel b) Bunga bank c) Bunga hipotek d) Bunga obligasi e) Bunga lainnya

11) Laba sebelum pajak atau EBT (Earning Before Tax) 12) Pajak

3. Laporan Perubahan Modal

Menurut Kasmir (2009:68), “Laporan Perubahan Modal merupakan laporan yang menggambarkan jumlah modal yang dimiliki perusahaan saat ini”. Kemudian laporan juga menunjukkan perubahan modal serta sebab-sebab berubahnya modal.

4. Laporan Catatan Atas Laporan Keuangan

Menurut Kasmir (2009:68), “Laporan Catatan atas Laporan Keuangan merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan”. Laporan ini memberikan informasi tentang penjelasan yang dianggap perlu atas laporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya. Tujuannya agar pengguna laporan keuangan menjadi jelas akan data yang disajikan.

5. Laporan Arus Kas

Menurut Kasmir (2009:68), “Laporan Arus Kas merupakan laporan yang menunjukkan arus kas masuk dan arus kas keluar di perusahaan”. Arus kas masuk berupa pendapatan atau pinjaman dari pihak lain. Adapun arus kas keluar merupakan biaya-biaya yang telah dikeluarkan perusahaan. Baik arus kas masuk maupun arus kas keluar dibuat untuk periode tertentu.

Untuk mengklasifikasi perubahan-perubahan di dalam akun neraca pertama-tama kita harus menelaah definisi empat bagian laporan arus kas, yaitu:

2) Aktivitas operasi termasuk mengirim barang untuk dijual dan memberikan jasa layanan, dan pengaruh kas oleh transaksi lain ikut menentukan pendapatan.

3) Aktivitas investasi termasuk memperoleh dan menjual surat berharga yang tidak setara dengan kas dan aktiva produktif yang memberikan manfaat untuk periode jangka panjang dan memberikan pinjaman dan pembayaran kembali pinjaman.

4) Aktivitas pendanaan termasuk pinjaman dari kreditur dan pengembalian pokok pinjaman dan memperoleh sumber dana dari pemilik dan mengembalikan investasinya.

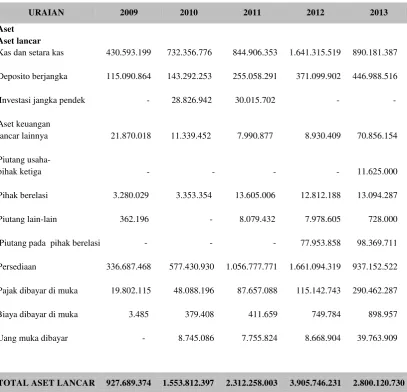

Tabel 3.1

LAPORAN POSISI KEUANGAN (NERACA) PT ALAM SUTERA REALTY TBK

Per tanggal 31 Desember 2009, 2010, 2011, 2012 dan 2013 (dalam jutaan rupiah)

Sumber: PT. Alam Sutera Realty Tbk, 2015 (Data Diolah)

URAIAN 2009 2010 2011 2012 2013

Aset Aset lancar Kas dan setara kas

Deposito berjangka

Investasi jangka pendek

Aset keuangan lancar lainnya

Piutang usaha- pihak ketiga

Pihak berelasi

Piutang lain-lain

Piutang pada pihak berelasi

Persediaan

Pajak dibayar di muka

Biaya dibayar di muka

Uang muka dibayar

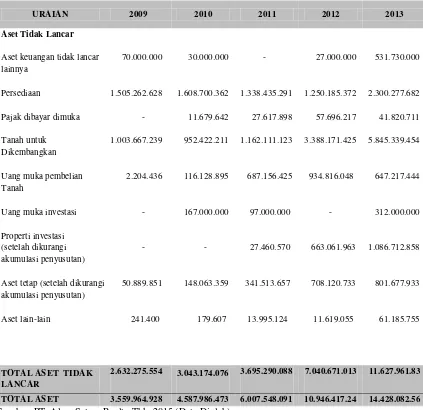

Tabel 3.2

LAPORAN POSISI KEUANGAN (NERACA) PT ALAM SUTERA REALTY TBK

Per tanggal 31 Desember 2009, 2010, 2011, 2012 dan 2013 (lanjutan) (dalam jutaan rupiah)

Sumber: PT. Alam Sutera Realty Tbk, 2015 (Data Diolah)

URAIAN 2009 2010 2011 2012 2013

Aset Tidak Lancar

Aset keuangan tidak lancar lainnya

Persediaan

Pajak dibayar dimuka

Tanah untuk Dikembangkan

Uang muka pembelian Tanah

Uang muka investasi

Properti investasi (setelah dikurangi akumulasi penyusutan)

Aset tetap (setelah dikurangi akumulasi penyusutan)

Aset lain-lain

70.000.000

1.505.262.628

-

1.003.667.239

2.204.436

2.632.275.554 3.043.174.076 3.695.290.088 7.040.671.013 11.627.961.83

Tabel 3.3

LAPORAN POSISI KEUANGAN (NERACA) PT ALAM SUTERA REALTY TBK

Per tanggal 31 Desember 2009, 2010, 2011, 2012 dan 2013 (lanjutan) (dalam jutaan Rupiah)

Sumber: PT. Alam Sutera Realty Tbk, 2015 (Data Diolah)

URAIAN 2009 2010 2011 2012 2013

LIABILITAS

Liabilitas jangka pendek

Utang bank jangka pendek

Utang Usaha Pihak Ketiga Pihak berelasi

Utang lain-lain Pihak Ketiga Pihak berelasi

Utang Pajak

Beban masih harus dibayar

Pendapatan diterima dimuka

Utang pada pihak berelasi

Utang muka penjualan

Bagian lancar atas utang Bank jangka panjang

176.187.635

578.012.274

104.000.000

Total Liabilitas jangka pendek

1.119.465.010

1.585.511.061 2.364.797.736 3.162.986.085 3.718.655.115

Liabilitas jangka panjang

Liabilitas pajak tangguhan Utang jangka panjang Utang muka penjualan Utang obligasi

Utang jaminan yang dapat Dikembalikan

Liabilitas Imbalan

- 190.208.241 646.811.142 -

TOTAL LIABILITAS JANGKA PANJANG

505.371.930 786.054.473 855.054.473 3.051.556.425 5.377.642.758

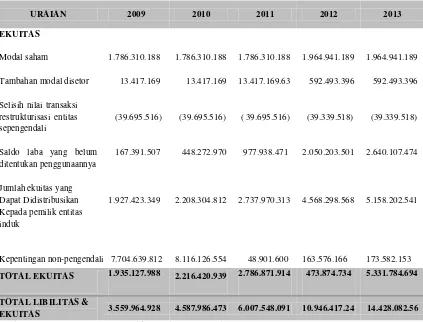

Tabel 3.4

LAPORAN POSISI KEUANGAN (NERACA) PT ALAM SUTERA REALTY TBK

Per tanggal 31 Desember 2009, 2010, 2011, 2012 dan 2013 (lanjutan) (dalam jutaan rupiah)

Sumber: PT. Alam Sutera Realty Tbk, 2015 (Data Diolah)

URAIAN 2009 2010 2011 2012 2013

EKUITAS

Modal saham

Tambahan modal disetor

Selisih nilai transaksi restrukturisasi entitas sepengendali

Saldo laba yang belum ditentukan penggunaannya

Jumlah ekuitas yang Dapat Didistribusikan Kepada pemilik entitas induk

Kepentingan non-pengendali

1.786.310.188

TOTAL EKUITAS 1.935.127.988 2.216.420.939 2.786.871.914 473.874.734 5.331.784.694

TOTAL LIBILITAS &

Tabel 3.5

LAPORAN POSISI KEUANGAN (LAPORAN LABA RUGI) PT ALAM SUTERA REALTY TBK

Per tanggal 31 Desember 2009, 2010, 2011, 2012 dan 2013 (dalam jutaan rupiah)

Sumber: PT. Alam Sutera Realty Tbk, 2015 (Data Diolah)

URAIAN 2009 2010 2011 2012 2013

Penjualan

Beban pokok penjualan

Laba Kotor

Beban Usaha

Beban penjualan Beban umum dan Administrasi Jumlah beban usaha

Laba Usaha

Pendapatan/(beban) Lain-lain

Pendapatan bunga Beban Bunga

Provisi dan administrasi Bank

Laba penjualan aset Tetap

Laba selisih kurs Lainnya

Jumlah pendapatan /(beban) lain-lain

Laba sebelum beban pajak

Beban pajak Pajak kini

- Fina

l

- Tida

k Final

Jumlah

Laba bersih sebelum hak minoritas atas (laba)/rugi bersih anak perusahaan

Bagian hak minoritas atas (laba)/-rugi bersih anak perusahaan

290.895.298

(411.486.743) (279.679.384) (34.273.269)

LABA BERSIH

C.Pengertian Analisis Rasio Keuangan

Menurut Van Horne dalam Kasmir (2009:104): “Rasio Keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya”.

Analisis rasio keuangan adalah membandingkan angka-angka yang ada dalam laporan keuangan untuk mengetahui posisi keuangan suatu perusahaan serta menilai kinerja manajemen dalam suatu periode tertentu.

Pada umumnya rasio keuangan bermacam-macam tergantung kepada kepentingan dan penggunaannya, begitu pula perbedaan jenis perusahaan juga dapat menimbulkan perbedaan rasio-rasionya. Berikut ini adalah bentuk-bentuk rasio keuangan :

1. Analisis Rasio Likuiditas

Weston dalam Kasmir (2009:129): menyebutkan bahwa “Rasio Likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek”. Dalam analisis rasio likuiditasyang digunakan adalah sebagai berikut:

a. Rasio Lancar (Current Ratio)

% 100 Lancar Hutang

Lancar Aktiva

× =

Ratio Current

b. Rasio Cepat (Quick Ratio atau Acid Test Ratio)

Menurut Kasmir (2009:111), “Rasio Cepat (Quick Ratio) atau rasio sangat lancar atau acid test ratio merupakan rasio yang menunjukkan kemampuan perusahaan memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory)”. Rumusnya adalah sebagai berikut :

100%

Lancar Hutang

Persediaan

-Lancar Aktiva

× =

Ratio Quick

c. Cash Ratio (Rasio Kas)

Menurut Kasmir (2009:111), “Rasio Kas (Cash Ratio) merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang”. Dengan kata lain Cash Ratio merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan surat berharga (efek) yang segera dapat diuangkan. Cash Ratio dapat dihitung dengan formula:

100% Lancar

Hutang Kas

× =

2. Analisis Rasio Leverage

Menurut Sjahrial dan Purba (2013:37), “Rasio Leverage menggambarkan kemampuan perusahaan melunasi kewajiban jangka panjang apabila perusahaan dilikuidasi”. Semakin kecil rasio ini adalah semakin baik (terkecuali rasio kelipatan bunga yang dihasilkan) karena kewajiban jangka panjang lebih sedikit dari modal dan atau aktiva. Dan juga kewajiban jangka panjang yang besar memiliki konsekuensi beban bunga yang besar pula.

Dalam analisis rasio leverage yang digunakan adalah sebagai berikut: a. Rasio Total Hutang Terhadap Total Aktiva (Debt to Asset Ratio)

Menurut Kasmir (2009:112), “Debt to Assets Ratio atau Debt Ratio

merupakan rasio utang yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva”. Rasio ini hanya merupakan persentase dana yang diberikan oleh kreditor bagi perusahaan. Rumusnya sebagai berikut:

100%

Aktiva Total

Hutang

Total ×

=

Ratio Asset to Debt

b. Rasio Total Hutang Terhadap Total Ekuitas (Debt To Equity Ratio)

sedangkan bagi pihak bank akan mengakibatkan semakin besar risiko yang ditanggungnya. Rumusnya sebagai berikut:

100%

Sendiri Modal

Hutang

Total ×

=

Ratio Equity to

Debt

3. Analisis Rasio Aktivitas

Menurut Sjahrial dan Purba (2013:37), “Rasio Aktivitas (Activity Ratio) menggambarkan kemampuan perusahaan memanfaatkan aktiva yang dimiliki dalam memperoleh penghasilan melalui penjualan”. Mengenai rasio aktivitas tidak semata-mata mengukur tinggi rendahnya rasio yang dihitung untuk mengetahui baik atau tidaknya keuangan perusahaan. Hal ini dipahami karena rasio aktivitas untuk mengukur kinerja manajemen dalam menjalankan perusahaan untuk mencapai target atau sasaran yang telah ditentukan.

Dalam analisis rasio aktivitas yang digunakan adalah sebagai berikut: a. Rasio Perputaran Persediaan (Inventory Turnover Ratio)

Menurut Kasmir (2009:114), “Perputaran persediaan (Inventory Turnover) merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam suatu periode”. Rumusnya adalah sebagai berikut:

100%

Persediaan penjualan pokok

Harga ×

=

b. Rasio Perputaran Aktiva (Asset Turn Over Ratio)

Menurut Kasmir (2009:114), “Perputaran Aktiva (Assets Turnover) merupakan rasio yang digunakan untuk perputaran semua aktiva yang dimiliki perusahaan”. Rasio ini digunakan untuk mengukur aktivitas penggunaan dana yang tertanam pada seluruh aset dalam menghasilkan penjualan. Rumusnya adalah sebagai berikut:

100%

Aktiva Total

Penjualan ×

=

Turnover Asset

c. Average Collection Period Ratio

Menurut Syahyunan (2013:94), “Average Collection Period Ratio adalah rasio yang digunakan untuk menghitung berapa kali dana yang tertanam dalam piutang perusahaan berputar dalam setahun”. Rumusnya adalah sebagai berikut:

1kali

360 rata -rata Penjualan

Dagang Piutang

× × =

Period Collection

Average

4. Analisis Rasio Profitabilitas

Dalam analisis profitabilitas rasio yang digunakan adalah: a. Margin Laba Kotor (Gross Profit Margin)

Menurut Syahyunan (2013:94), “Gross Profit Margin adalah salah satu rasio yang digunakan untuk mengukur efisiensi pengendalian harga pokok (biaya produksi), mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien”. Jadi Margin Laba Kotor adalah ukuran persentase dari setiap hasil sisa penjualan sesudah perusahaan membayar harga pokok penjualan. Rumusnya adalah sebagai berikut:

100%

Penjualan Kotor

Laba ×

= Margin Profit

Gross

b. Margin Laba Operasi (Operating Profit Margin)

Menurut Syahyunan (2013:94), “Operating Profit Margin adalah salah satu rasio yang digunakan untuk mengukur tingkat laba operasi dibandingkan dengan volume penjualan”. Jadi Margin Laba Operasi merupakan ukuran persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak, atau laba bersih yang dihasilkan dari setiap rupiah penjualan. Rumusnya adalah sebagai berikut:

% 100 Penjualan

Usaha

Laba ×

= Margin Profit

Operating

c. Margin Laba Bersih(Net Profit Margin)

volume penjualan”. Jadi Margin Laba Bersih merupakan ukuran persentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran, termasuk bunga dan pajak. Jadi rasio ini digunakan untuk mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan. Rumusnya adalah sebagai berikut:

% 100 Penjualan

Bersih Laba

× =

Margin Profit

Net

d. Return On Equity (Pengembalian Atas Ekuitas).

Menurut Syahyunan (2013:94), “Return On Equity adalah rasio yang digunakan untuk mengukur kemampuan perusahaan untuk memperoleh laba yang tersedia bagi pemegang saham perusahaan”. Rumusnya adalah sebagai berikut:

% 100 Ekuitas Total

Bersih

Laba ×

=

Equity on

Return

D.ANALISIS RASIO KEUANGAN PERUSAHAAN

Berdasarkan pengertian dan penggolongan rasio keuangan diatas, maka dapat dianalisis beberapa rasio keuangan tersebut untuk melihat tingkat perkembangan seluruh aktivitas perusahaan.

1. Rasio Likuiditas

a. Rasio Lancar (Current Ratio)

100%

Lancar Hutang

Lancar

Aktiva ×

=

%

Current Ratio tahun 2009 sebesar 82,87%, tahun 2010 sebesar 98,00%, tahun 2011 sebesar 97,78%, tahun 2012 sebesar 123,48%, tahun 2013 sebesar 75,30%. Hal tersebut berarti setiap Rp 100,- utang lancar dijamin oleh aktiva lancar sebesar Rp 7.530,- pada tahun 2013, Rp 12.348,- pada tahun 2012, Rp 9.778,- pada tahun 2011, Rp 9.800,- pada tahun 2010, Rp 8.287,- pada tahun 2009. Nilai current ratio dari tahun 2012 ke tahun 2013 mengalami penurunan sebesar 48,18%. Hal ini disebabkan jumlah kewajiban lancar dari tahun 2012 ke tahun 2013 meningkat meskipun jumlah aktiva lancar yaitu jumlah kas meningkat dari tahun 2010 sampai tahun 2012 namun mengalami penurunan di tahun 2009.

b. Rasio Cepat (Quick Ratio atau Acid Test Ratio)

%

Quick Ratio tahun 2009 sebesar 52,79%, tahun 2010 sebesar 61,58%, tahun 2011 sebesar 53,09%, tahun 2012 sebesar 70,97%, tahun 2013 sebesar 50,09%. Hal tersebut berarti setiap Rp 100,- utang lancar dijamin oleh aktiva lancar sebesar Rp 5.009,- pada tahun 2013, Rp 7.079,- pada tahun 2012, Rp 5.039,- pada tahun 2011, Rp 6.158,- pada tahun 2010, Rp 5.279,- pada tahun 2009. Nilai Quick ratio dari tahun 2010 ke tahun 2011 mengalami penurunan sebesar 8,49%. Hal ini disebabkan jumlah kewajiban lancar dari tahun 2010 ke tahun 2011 meningkat meskipun jumlah aktiva lancar yaitu jumlah kas dan persediaan meningkat dari tahun 2009 sampai tahun 2012 namun mengalami penurunan di tahun 2013.

%

Cash Ratio tahun 2009 sebesar 38,5% dan pada tahun 2010 sebesar 46,2%. Pada tahun 2011 cash ratio sebesar 35,7%, untuk tahun 2012 sebesar 51,9% dan untuk tahun 2013 sebesar 24%. Hal tersebut berarti setiap Rp 100,- utang lancar dijamin oleh kas dan surat-surat berharga sebesar Rp 38,5,- untuk tahun 2009 dan Rp 46,2,- untuk tahun 2010, tahun 2011 cash rasio sebesar 35,7%, untuk tahun 2012 sebesar 51,9% dan untuk tahun 2013 sebesar 24%. Nilai Cash ratio

mengalami peningkatan sebesar 7,7% dari tahun 2009 ke tahun 2010 dan dari tahun 2011 ke tahun 2012 sebesar 16,2%. Nilai cash ratio mengalami penurunan pada tahun 2012 ke tahun 2013 sebesar 27,9% dan dari tahun 2010 ke tahun 2011 sebesar 10,5%.

2. Analisis Rasio Leverage

a. Rasio Total Hutang Terhadap Total Aktiva (Debt to Asset Ratio)

%

Debt to Assets Ratio 45,64% pada tahun 2009 berarti setiap 45,64% total hutang mampu dijamin 100% dengan total aktiva atau setiap Rp 1,- total aktiva mampu menjamin Rp 0,45,- total hutang perusahaan. Pada tahun 2010 Debt to Assets Ratio sebesar 51,69% berarti setiap 100% total aktiva mampu menjamin 51,69% total hutang perusahaan atau setiap Rp 1,- total aktiva mampu membayar Rp 0,51,- seluruh hutang perusahaan. Pada tahun 2011 Debt to Assets Ratio

sebesar 53,61% berarti setiap 100% total aktiva mampu menjamin 53,61% total hutang perusahaan atau setiap Rp 1,- total aktiva mampu membayar Rp 0,53,- seluruh hutang perusahaan.

baik karena semakin banyak beban yang ditanggung atau semakin banyak aktiva yang dijaminkan untuk membayar hutang perusahaan.

b. Rasio Total Hutang Terhadap Total Ekuitas (Debt to Equity Ratio)

Debt to Equity Ratio 100%

sendiri perusahaan. Pada tahun 2012 Debt to Equity Ratio sebesar 131,3% berarti setiap 131,3% total hutang hanya mampu dijamin 100% dengan modal sendiri perusahaan atau setiap Rp 1,313,- total hutang hanya mampu dibayar Rp 1,- dengan modal sendiri perusahaan.

Pada tahun 2013 Debt to Equity Ratio sebesar 170,6% berarti setiap 170,6% total hutang hanya mampu dijamin 100% dengan modal sendiri perusahaan atau setiap Rp 1,706,- total hutang hanya mampu dibayar Rp 1,- dengan modal sendiri perusahaan. Persentase 170,6% pada tahun 2013 menunjukkan bahwa kondisi perusahaan lebih buruk dibandingkan tahun 2009-2012, meskipun pada tahun tersebut persentasenya tinggi akan tetapi modal sendiri perusahaan masih mampu menjamin seluruh kewajibannya. Kondisi ini terjadi disebabkan adanya peningkatan pada hutang lancar dan hutang jangka panjang dan menggambarkan perusahaan dalam operasinya banyak menggunakan hutang.

3. Analisis Rasio Aktivitas

a. Rasio Perputaran Persediaan (Inventory Turnover Ratio)

Kali

Rasio perputaran persediaan diperoleh sebesar 747,4 kali pada tahun 2009 yang berarti perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 747,4 kali dalam satu tahun. Pada tahun 2010 rasio perputaran persediaan diperoleh sebanyak 665,8 kali yang berarti perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 665,8 kali dalam setahun. Inventory Turnover Ratio untuk tahun 2011 diperoleh sebanyak 536,2 kali yang berarti perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 536,2 kali dalam setahun.

Pada tahun 2012 rasio perputaran persedian diperoleh sebanyak 59 kali yang berarti perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 59 kali dalam setahun dan rasio perputaran persediaan diperoleh sebesar 1,97 kali pada tahun 2013 yang berarti perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 1,97 kali dalam setahun.

sebesar 745,43. Hal ini terjadi rendahnya perputaran yang menyebabkan penurunan penjualan dan menurunkan pendapatan yang diperoleh.

b. Rasio Perputaran Total Aktiva (Total Asset Turnover Ratio)

1kali

Aktiva Total

Penjualan ×

=

perusahaan dalam menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki sangat baik.

Total Asset Turnover pada tahun 2011 sebesar 229,9 kali berarti setiap satu kali penjualan bersih aktiva berputar sebanyak 229,9 kali, sedangkan pada tahun 2012 total assets turnover sebesar 0,22 kali berarti setiap satu kali penjualan bersih aktiva berputar sebanyak 0,22 kali. Perputaran aktiva dari tahun 2011 ke tahun 2012 menurun 229,68 kali. Hal ini menggambarkan kondisi perusahaan yang kurang baik karena semakin kecil perputaran aktiva maka semakin berkurang aktiva menghasilkan laba bagi perusahaan atau selama tahun 2012 perusahaan kurang mengoptimalkan aktiva yang dimilikinya untuk menghasilkan laba, jika dibandingkan perputaran aktiva yang terjadi di tahun 2012 ke tahun 2013 yang mengalami peningkatan 0,03 kali.

c. Average Collection Period Ratio

Rata-rata pengumpulan piutang pada tahun 2009 adalah selama 14,48 hari, untuk tahun 2010 rata-rata pengumpulan piutangnya selama 3,98 hari kemudian pada tahun 2011 rata-rata pengumpulan piutangnya adalah selama 1,60 hari dan tahun 2012 rata-rata pengumpulan piutangnya sebesar 1,01 hari. Berarti mengalami penurunan sebesar 10,5 hari pada tahun 2009-2010 dan pada tahun 2011-2012 mengalami penurunan sebesar 0,95 hari. Jika dilihat dari penurunan tersebut maka keadaan perusahaan cukup baik, karena semakin kecil resiko kemungkinan tidak tertagihnya piutang perusahaan.

Rata-rata pengumpulan piutang pada tahun 2012 adalah sebesar 1,01 hari dan untuk tahun 2013 adalah selama 53,42 hari. Jika dilihat dari kenaikan tersebut maka keadaan perusahaan kurang baik karena semakin besar resiko kemungkinan tidak tertagihnya piutang perusahaan.

4. Analisis Rasio Profitabilitas

a. Margin Laba Kotor (Gross Profit Margin)

% 87 , 49 %

100 761 . 239 . 684 . 3

344 . 425 . 837 . 1 2013

Tahun = × =

Rasio Margin Laba Kotor pada tahun 2009 diperoleh sebesar 40,01% yang berarti setiap Rupiah penjualan menghasilkan Rp 0,4001,- laba kotor. Pada tahun 2010 rasio margin laba kotor diperoleh sebesar 51,39% yang berarti setiap Rupiah penjualan menghasilkan Rp 0,5139,- laba kotor. Jika dibandingkan rasio margin laba kotor pada tahun 2009 dan 2010 maka dapat disimpulkan terjadi kenaikan rasio margin laba kotor sebesar 11,38% yang disebabkan adanya kenaikan laba kotor dan kenaikan pendapatan operasional yang lebih kecil. Pada tahun 2011 rasio margin laba diperoleh sebesar 58,97% yang berarti bahwa setiap Rupiah penjualan menghasilkan Rp 0,5997,- laba kotor. Jika dibandingkan tahun 2011 dengan tahun 2012 terjadi kenaikan rasio margin laba kotor sebesar 0,17% yang disebabkan adanya kenaikan laba kotor dan kenaikan pendapatan operasional yang lebih kecil.

b. Margin Laba Operasi (Operating Profit Margin)

Rasio Margin Laba Operasi pada tahun 2009 diperoleh sebesar 27,76% yang berarti setiap Rupiah penjualan menghasilkan Rp 0,2776,- laba operasi. Pada tahun 2010 rasio margin laba kotor diperoleh sebesar 42,15% yang berarti setiap Rupiah penjualan menghasilkan Rp 0,4215,- laba operasi. Jika dibandingkan rasio margin laba operasi pada tahun 2009 sampai tahun 2010 terjadi kenaikan rasio margin laba operasi sebesar 14,39% dan pada tahun 2011 sampai tahun 2012 terjadi kenaikan rasio margin laba operasi sebesar 1,04 yang disebabkan adanya kenaikan laba operasi dan penekanan kenaikan biaya operasi.

margin laba operasi sebesar 9,64% yang disebabkan adanya penurunan laba operasi dan penekanan kenaikan biaya operasional.

Dalam hal ini, dapat diketahui bahwa kemampuan perusahaan dalam menghasilkan laba operasi semakin meningkat pada tingkat penjualan tertentu. Peningkatan ini menunjukkan keefisienan manajemen kerja perusahaan. Semakin tinggi rasio ini menunjukkan keberhasilan manajemen perusahaan dalam menekan kenaikan biaya operasi.

c. Margin Laba Bersih(Net Profit Margin)

margin laba bersih sebesar 14,32% dan pada tahun 2011 sampai tahun 2012 terjadi kenaikan rasio margin laba bersih sebesar 5,19% yang disebabkan adanya kenaikan laba bersih dan kinerja perusahaan yang baik dalam menjalankan aktivitasnya untuk menghasilkan keuntungan netto dari setiap penjualan perusahaan.

Pada tahun 2012 Rasio Margin Laba Bersih diperoleh sebesar 48,75% yang berarti bahwa setiap Rupiah,- penjualan menghasilkan Rp 0,4875,- laba bersih. Pada tahun 2013 Rasio Margin Laba Bersih diperoleh sebesar 23,80% yang berarti bahwa setiap Rupiah,- penjualan menghasilkan Rp 0,2380,- laba bersih. Jika dibandingkan tahun 2012 dengan tahun 2013 terjadi penurunan rasio margin laba bersih sebesar 24,95% yang disebabkan adanya penurunan laba bersih dan kinerja perusahaan yang cukup baik dalam menjalankan aktivitasnya untuk menghasilkan keuntungan netto dari setiap penjualan perusahaan.

d. Return on Equity (Pengembalian Atas Ekuitas)

% 44 , 16 %

100 694 5.331.784.

6 876.785.38

2013

Tahun = × =

Return on Equity pada tahun 2009 sebesar 4,86%, pada tahun 2010 sebesar 13,10%, pada tahun 2011 sebesar 21,59%, pada tahun 2012 sebesar 25,20%, dan pada tahun 2013 sebesar 16,44%. Setiap Rp 100,- total aset yang dimiliki perusahaan akan mengembalikan 5% investasi pada tahun 2009, 13% investasi pada tahun 2010, 22% investasi pada tahun 2011, 25% investasi pada tahun 2012 dan 16% pada tahun 2013. Dalam hal ini berarti return on equity pada tahun 2012 lebih baik jika dibandingkan dengan tahun 2011. Nilai return on equity

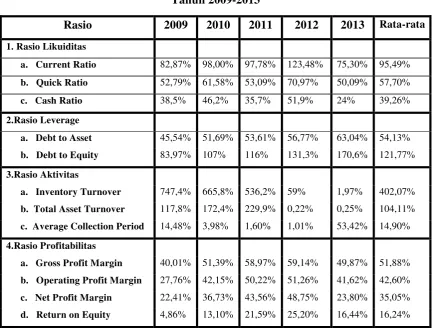

Tabel 3.6

PT. ALAM SUTERA REALTY Tbk Rasio Keuangan

Tahun 2009-2013

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Rasio 2009 2010 2011 2012 2013 Rata-rata

1. Rasio Likuiditas

a. Current Ratio 82,87% 98,00% 97,78% 123,48% 75,30% 95,49%

b. Quick Ratio 52,79% 61,58% 53,09% 70,97% 50,09% 57,70%

c. Cash Ratio 38,5% 46,2% 35,7% 51,9% 24% 39,26%

2.Rasio Leverage

a. Debt to Asset 45,54% 51,69% 53,61% 56,77% 63,04% 54,13%

b. Debt to Equity 83,97% 107% 116% 131,3% 170,6% 121,77%

3.Rasio Aktivitas

a. Inventory Turnover 747,4% 665,8% 536,2% 59% 1,97% 402,07%

b. Total Asset Turnover 117,8% 172,4% 229,9% 0,22% 0,25% 104,11%

c. Average Collection Period 14,48% 3,98% 1,60% 1,01% 53,42% 14,90%

4.Rasio Profitabilitas

a. Gross Profit Margin 40,01% 51,39% 58,97% 59,14% 49,87% 51,88%

b. Operating Profit Margin 27,76% 42,15% 50,22% 51,26% 41,62% 42,60%

c. Net Profit Margin 22,41% 36,73% 43,56% 48,75% 23,80% 35,05%

BAB IV

KESIMPULAN DAN SARAN

A.Kesimpulan

Dari hasil analisis rasio keuangan pada PT. Alam Sutera Realty Tbk, maka dapat disimpulkan sebagai berikut:

1. Dilihat dari rasio likuiditas, posisi keuangan PT Alam Sutera Realty Tbk menunjukkan kenaikan dan penurunannya. Rasio lancar pada tahun 2009 adalah 82,87% dan mengalami kenaikan ditahun berikutnya menjadi 98,00%, namun pada tahun 2011 terjadi penurunan kembali menjadi 97,78%, dan mengalami kenaikan ditahun berikutnya menjadi 123,48%, dan kembali turun di tahun 2013 menjadi 75,30%. Demikian juga pada rasio cepatnya, pada tahun 2009 adalah 52,79% dan mengalami kenaikan ditahun berikutnya menjadi 61,58%, namun pada tahun 2011 terjadi penurunan menjadi 53,09%, dan naik kembali pada tahun 2012 menjadi 70,97% dan turun menjadi 50,09% di tahun 2013. Angka ini menunjukkan bahwa kemampuan perusahaan terhadap hutang cukup baik karena mengalami kenaikan yang pesat dan hanya penurunan yang sedikit.

2. Berdasarkan rasio leverage perusahaan, perusahaan dalam kondisi yang tidak aman dalam beroperasi. Besarnya persentase rasio hutang atas modal sendiri dan rasio hutang atas aktiva mencerminkan banyaknya penggunaan hutang yang tidak seimbang dengan modal dan aktiva yang dimiliki.

3. Dilihat dari segi rasio aktivitasnya, dapat disimpulkan bahwa perputaran persediaan dan perputaran total aktiva pada PT Alam Sutera Realty Tbk memperlihatkan aktivitas operasional yang kurang baik, khususnya rasio perputaran persediaan yang terus menurun. Ini terjadi karena persediaan yang terus meningkat dan pendapatan perusahaan yang cenderung berkurang. Hal ini akan berdampak buruk bagi perusahaan apabila terus menerus terjadi, sedangkan pengumpulan piutang yang semakin lama mencerminkan perusahaan kurang mampu untuk mengoptimalkan aktiva yang dimiliki untuk menghasilkan laba dan semakin banyak dana yang berada diluar perusahaan. 4. Dari segi profitabilitas perusahaan, dapat disimpulkan bahwa tingkat

kemampuan perusahaan dalam menghasilkan laba kotor, laba operasi, dan laba bersih terlihat secara keseluruhan mengalami kenaikan, dan hanya sedikit mengalami penurunan tepatnya pada tahun 2013. Hal ini terjadi karena perusahaan mampu melakukan efisiensi terhadap biaya-biaya sehingga rasio terus mengalami kenaikan.

B.Saran

Dari hasil penelitian, maka peneliti memberikan beberapa saran kepada PT. Alam Sutera Realty Tbk yang dapat digunakan sebagai bahan pertimbangan sebagai berikut:

untuk meningkatkan aktiva lancar. Misalnya dengan mendapatkan tambahan modal sendiri dan mendapatkan hutang jangka panjang.

2. Pada rasio leverage (solvabilitas), perusahaan disarankan mengurangi penggunaan hutang dalam operasionalnya dan menambah modal sendiri dan lebih mengoptimalkan asset yang dimiliki untuk memperoleh laba agar solvabilitas perusahaan mengalami peningkatan.

3. Dalam aktivitasnya, perusahaan disarankan agar meningkatkan perputaran aktiva dan mengurangi penjualan secara kredit serta lebih efektif dalam pengumpulan piutang.

DAFTAR PUSTAKA

Kasmir. 2009. Analisis Laporan Keuangan. Rajawali Pers, Jakarta.

Harahap, Sofyan Syafri, 2008, Analisis Kritis atas Laporan Keuangan. Raja Grafindo Persada, Jakarta.

Raharjaputra, Hendra S. 2011. Buku Panduan Praktis Manajemen Keuangan dan Akuntansi untuk Eksekutif Perusahaan. Salemba Empat, Jakarta.

Sjahrial, Dermawan. 2009. Pengantar Manajemen Keuangan. Mitra Wacana Media, Jakarta.

Suntoyo, Danang. 2013. Analisis Laporan Keuangan untuk Bisnis. CAPS, Yogyakarta.

Syahrial, Dermawan dan Djahotman Purba. 2013. Analisis Laporan Keuangan: Cara Mudah & Praktis Memahami Laporan Keuangan. Edisi Kedua. Mitra Wacana Media. Jakarta.

Syahyunan. 2004. Manajemen Keuangan I: Perencanaan, Analisis, dan Pengendalian Keuangan. USU Press, Medan.

Syahyunan. 2013. Manajemen Keuangan I: Perencanaan, Analisis, dan Pengendalian Keuangan. USU Press, Medan.

Van Horne, James C., dan John M. Wachowicz. 2009. Financial Management. Dewi Fitriasari dan Deny Arnos Krawy, penerjemah. Palupi Wuriarti, editor. Salemba Empat. Jakarta.

data diakses Senin 4 Mei 2015