BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah singkat Perusahaan

Didirikan pada tahun 1909 di Batavia (Jakarta) oleh pemerintah Hindia Belanda dengan nama Laboratotium Voor Metaal Onderzoek di bawah Burgelizke Openbake Warken (sekarang menjadi Departemen PU). Lalu pada tahun 1912 diperluas menjadi Laboratorium Voor Material Onderzoek, pada tahun tersebut dipindahkan ke Bandung di Kompleks Technische Hogeschool (sekarang menjadi ITB). Tahun 1934 kedudukan balai berada di bawah Van Ekonomische (Departemen Perekonomian/Perdagangan). Pada tahun 1942 di bawah kekuasaan pemerintah Jepang berubah nama menjadi laboratorium Zeiro Sikendya dan kemudian menjadi Laboratorium Kogio Sikendya.

Pada tahun 1945 berubah nama menjadi Balai Penyelidikan bahan-bahan yang berkedudukan di bawah kementrian kemakmuran. Tahun 1952-1960 kedudukan balai beralih ke Kementrian Kemakmuran. Tahun 1952-1960 kedudukan balai beralih ke Kementrian Perekonomian dan kemudian berada di bawah kementrian Perindustrian. Tahun 1961 menempati Jalan Sangkuriang Bandung dengan nama Balai Penelitian Bahan-bahan, tahun 1963 kedudukan balai di bawah Perindustrian Rakyat, tahun 1971 kedudukan balai di bawah Lembaga Penelitian dan Pendidikan Industri, tahun 1974

telah mempunyai pengalaman di Bidang Pengujian, Kalibrasi, Inspeksi Teknik, Pelatihan Teknik, Setifikasi Sistem Manajemen Mutu, Sertifikat Produk, Kepastian Mutu Bahan dan Barang Teknik serta telah diakui keberadaannya oleh Industri karena mutu pelayanan yang prima dan konsisten.

Salah satu hasil pelayanan teknik terhadap industri, B4T telah mendapatkan piagam penghargaan “Citra Pelayanan Prima” dari mentri

pendayagunaan Amperatur Negara pada Desember 2002 dan dari mentri pendayagunaan Aparatur Negara dan sebagai “Unit Pelayanan Terbaik” terbaik di

lingkungan Departemen Perindustrian pada Agustus 2006, sehingga B4T semakin dituntut untuk meningkat kinerja pelayanan terhadap masyarakat dan industri.

Dalam menghadapi era globalisasi saat ini, B4T telah menyiapkan berbagai layanan jasa teknik bagi industry yang didukung oleh peralatan yang modern dan handal, SDM yang terlatih dan berkualifikasi, laboratorium uji dan laboratorium kalibrasi, lembaga inspeksi dan lembaga sertifikasi serta lembaga pelatihan teknik yang terakreditasi baik nasional maupun internasional.

2.1.1. Visi

Menjadi lembaga terkemuka dalam Bidang penjaminan dan peningkatan mutu Bahan dan Barang Teknik yang didukung oleh penelitian.

2.1.2. Misi

Memberikan pelayanan teknik yang professional melalui Jasa Pengujian Kalibrasi, Inspeksi Teknik, Sertifikasi, Pelatihan Teknik, dan Litbang Terapan untuk meningkatkan Mutu Produk dan tenaga industry yang diakui secara Nasional dan Internasional

Budaya Organisasi

Budaya Balai Besar Bahan dan Barang Teknik

Logo

Balai Besar Bahan dan Barang Teknik memiliki, Motto 3T yaitu :

Etika Pelayanan Balai Besar Bahan dan Barang Teknik yaitu :

Organisasi adalah suatu kumpulan orang-orang yang bekerja bersama-sama mencapai suatu tujuan, sedangkan struktur organisasi adalah susunan dari bentuk suatu organisasi yang terdiri dari bagian-bagian yang bertanggung jawab atas pekerjaan masing-masing sebagai usaha untuk mencapai tujuan bersama.

Oleh karena itu, keberadaan struktur organisasi dalam suatu lembaga sangat mutlak dibutuhkan untuk kelancaran organisasi di dalam melaksanakan aktifitasnya agar tertib, lancar, terorganisir dan sesuai dengan job description masing-masing bagian.

struktur organisasi yang baik harus menjelaskan hubungan wewenang siapa melapor kepada siapa. (http://www.Organisasi.Org).

Dengan adanya struktur organisasi diharapakan dapat menciptakan suatu kegiatan yang efektif dan efisien, serta dapat terciptanya suatu pengendalian intern, yaitu dengan pemisahan fungsi tiap bagian dalam organisasi dengan mengetahui tugas dan tanggung jawab tiap-tiap bagian dalam mencapai tujuan organisasi, seperti halnya pada struktur organisasi.

2.3. Deskripsi Jabatan Balai Besar Bahan dan Barang Teknik 1. B4T dipimpin oleh seorang Kepala.

B4T mempunyai tugas melaksanakan kegiatan penelitian dan pengembangan, standardisasi, sertifikasi dan inspeksi teknik dalam rangka pengembangan industri bahan dan barang teknik sesuai kebijakan teknis yang ditetapkan oleh Kepala Badan Penelitian dan Pengembangan Industri.

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 2, B4T menyelenggarakan fungsi :

a. Pelaksanaan pemasaran, peningkatan kompetensi tenaga industri dan pemanfaatan teknologi informasi;

b. penelitian, pengembangan, perancangan, perencanaan, dan penyusunan standar serta penerapan standar bidang bahan dan barang teknik;

c. pelaksanaan sertifikasi sistem mutu, sertifikasi produk barang teknik serta sertifikasi produk berkaitan dengan keselamatan dan lingkungan di bidang industri bahan dan barang teknik;

d. pelaksanaan bantuan teknik untuk peningkatan dan pengawasan mutu bahan organik dan anorganik, bahan bangunan, produk logam, barang teknik, barang listrik dan elektronik rumah tangga, motor bakar, kendaraan bermotor, komponen otomotif dan instrumentasi industri; dan

2. Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas melaksanakan pemberian pelayanan teknis dan administratif kepada semua unsur di lingkungan B4T.

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 5, Bagian Tata Usaha menyelenggarakan fungsi :

a. penyusunan program, evaluasi, dan laporan;

b. pelaksanaan urusan keuangan dan inventarisasi barang milik negara;

c. perencanaan, pengembangan dan pelaksanaan urusan kepegawaian;

d. pelaksanaan urusan surat menyurat, kearsipan, perjalanan dinas, rumah tangga, keamanan, serta urusan perlengkapan, pemeliharaan dan perawatan.

Bagian Tata Usaha terdiri dari :

a. Subbagian Program dan Pelaporan

Subbagian Program dan Pelaporan mempunyai tugas melakukan urusan program, monitoring, evaluasi, dan laporan.

b. Subbagian Keuangan

c. Subbagian Kepegawaian

Subbagian Kepegawaian mempunyai tugas melakukan perencanaan dan pengembangan serta pelaksanaan urusan kepegawaian dan kesejahteraan pegawai.

d. Subbagian Umum.

Subbagian Umum mempunyai tugas melakukan urusan surat menyurat, kearsipan, perjalanan dinas, rumah tangga, keamanan, perlengkapan, pemeliharaan dan perawatan gedung, peralatan kantor dan laboratorium.

3. Bidang pengembangan Jasa Teknik

Bidang Pengembangan Jasa Teknik mempunyai tugas melaksanakan pemasaran, kerjasama, serta pengembangan dan pemanfaatan teknologi informasi.

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 9, Bidang Pengembangan Jasa Teknik menyelenggarakan fungsi :

a. perencanaan dan pelaksanaan pemasaran, desiminasi hasil kegiatan, kontrak kerjasama usaha, pelayanan pelanggan dan pengembangan pasar, serta kerjasama jasa keteknikan;

c. pengelolaan, pengembangan dan pemanfaatan teknologi informasi, dokumentasi dan perpustakaan.

Bidang Pengembangan Jasa Teknik terdiri dari :

a. Seksi Pemasaran dan Kerjasama

Seksi Pemasaran dan Kerjasama mempunyai tugas melakukan penyiapan bahan pemasaran, desiminasi hasil kegiatan, kontrak kerjasama usaha, pelayanan pelanggan dan pengembangan pasar.

b. Seksi Pengembangan Kompetensi dan Sarana Riset dan

Seksi Pengembangan Kompetensi dan Sarana Riset mempunyai tugas melakukan penyiapan bahan peningkatan kompetensi tenaga industri melalui pelatihan teknis dan konsultansi serta perencanaan pengelolaan sarana penelitian dan pengembangan

c. Seksi Informasi

Seksi Informasi mempunyai tugas melakukan penyiapan bahan pengelolaan, pengembangan dan pemanfaatan teknologi informasi dan perpustakaan

4. Bidang Standarisasi

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 13, Bidang Standardisasi menyelenggarakan fungsi :

a. perencanaan dan pelaksanaan pengujian bahan dan barang teknik;

b. pelaksanaan kalibrasi alat uji, alat ukur, mesin dan peralatan untuk kepentingan produksi dan pengendalian mutu; dan

c. pelaksanaan pengkajian, pengembangan, perancangan, perencanaan, dan penyusunan, penerapan, dan revisi standar di bidang bahan dan barang teknik.

Bidang Standardisasi terdiri dari : a. Seksi Pengujian

Seksi Pengujian mempunyai tugas melakukan penyiapan bahan pengujian bahan dan barang teknik.

b. Seksi Kalibrasi

Seksi Kalibrasi mempunyai tugas melakukan penyiapan bahan kalibrasi alat uji/alat ukur, mesin dan peralatan untuk kepentingan produksi dan pengendalian mutu

c. Seksi Penyusunan Standar.

5. Bidang Sertifikasi

Bidang Sertifikasi mempunyai tugas melaksanakan sertifikasi sistem mutu, sertifikasi produk barang teknik serta sertifikasi produk yang berkaitan dengan keselamatan dan lingkungan dibidang industri bahan dan barang teknik.

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 17, Bidang Sertifikasi menyelenggarakan fungsi :

a. pelaksanaan sertifikasi atas sistem manajemen mutu dan sistem manajemen lingkungan dalam rangka pemenuhan persyaratan Standar Nasional dan Internasional.

b. pelaksanaan sertifikasi atas mutu bahan dan produk barang teknik dalam rangka pemenuhan persyaratan Standar Nasional dan Internasional.

c. pelaksanaan sertifikasi atas sistem keselamatan, dan kualifikasi personil.

Bidang Sertifikasi terdiri dari :

a. Seksi Sistem Mutu dan Lingkungan.

b. Seksi Mutu Bahan dan Barang Teknik.

Seksi Mutu Bahan dan Barang Teknik mempunyai tugas melakukan penyiapan bahan sertifikasi atas mutu bahan dan produk barang teknik dalam rangka pemenuhan persyaratan Standar Nasional dan Internasional.

c. Seksi Keselamatan dan Kualifikasi Personil.

Seksi Keselamatan dan Kualifikasi Personil mempunyai tugas melakukan penyiapan bahan sertifikasi atas sistem keamanan dan keselamatan kerja serta kualifikasi personil dalam rangka memenuhi persyaratan Standar Nasional dan Internasional

6. Bidang Inspeksi Teknik

Bidang Inspeksi Teknik mempunyai tugas melaksanakan pemeriksaan bahan dan barang teknik yang terbuat dari logam atau non logam, termasuk pabrik, konstruksi, dan instalasinya, serta memeriksa dan menganalisa kerusakan serta memprediksi perpanjangan umur peralatan dan perlengkapan termasuk peralatan pabrik, serta menyusun sistem pemeliharaannya.

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 21, Bidang Inspeksi Teknik menyelenggarakan fungsi :

a. pengkajian atas dokumen peralatan serta menginspeksi peralatan dan perlengkapan dari logam, termasuk pabrik, kontruksi dan instalasinya;

c. pemeriksaan dan pengkajian sebab-sebab kerusakan peralatan, perlengkapan, dan instalasi pabrik serta menetapkan sistem pemeliharaannya.

Bidang Inspeksi Teknik terdiri dari :

a. Seksi Inspeksi Bahan dan Barang Teknik Logam.

Seksi Inspeksi Bahan dan Barang Teknik Logam mempunyai tugas melakukan penyiapan bahan pengkajian atas dokumen peralatan serta menginspeksi peralatan dan perlengkapan dari logam, termasuk pabrik, kontruksi dan instalasinya

b. Seksi Inspeksi Bahan dan Barang Teknik Non Logam dan

Seksi Inspeksi Bahan dan Barang Teknik Non Logam mempunyai tugas melakukan penyiapan bahan pengkajian atas dokumen dan laporan hasil uji serta menginspeksi peralatan dan perlengkapan dari non logam.

c, Seksi Analisis Kerusakan dan Sistem Pemeliharaan.

Seksi Analisis Kerusakan dan Sistem Pemeliharaan mempunyai tugas penyiapan bahan pemeriksaan dan pengkajian sebab-sebab kerusakan peralatan, perlengkapan, dan instalasi pabrik serta menetapkan sistem pemeliharaannya.

7. Kelompok Jabatan Fungsional

(1) Kelompok jabatan fungsional sebagaimana dimaksud dalam Pasal 25 terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok jabatan fungsional sesuai dengan bidang keahliannya. (2) Masing-masing kelompok jabatan fungsional sebagaimana dimaksud

pada ayat (1) dikoordinasikan oleh seorang tenaga yang dipilih oleh kelompok jabatan fungsional yang bersangkutan dan ditetapkan oleh Kepala B4T.

(3) Jumlah dan jenis tenaga fungsional sebagaimana dimaksud pada ayat (1) ditentukan berdasarkan kebutuhan dan beban kerja.

(4) Jenis dan jenjang jabatan fungsional sebagaimana dimaksud pada ayat (1) diatur berdasarkan peraturan perundang-undangan yang berlaku.

2.4. Aspek Kegiatan Perusahaan

Sebagai salah satu unit penting untuk mengelola anggaran Balai Besar

Bahan dan Barang Teknik, E-Monitoring Memiliki karakteristik sebagai

berikut:

a. Real time

b. Rinci

c. Efisien

d. Sebagai alat kendali dan pengawasan (RM dan PNBP)

e. Mempermudah kegiatan rutin

f. Terpadu

g. Tidak perlu mengirim data ke Pusat

h. kontrol pagu lebih longgar

1. Aspek Keuangan

Dana yang diperoleh Balai Besar Bahan dan Barang Teknik (Bagian Tata

Usaha subbagian keuangan)berasal dari pemerintah yang terdiri dari RM (Rupiah

Murni) dan PNBP (Penerimaan Negara Bukan Pajak) yang diberikan untuk

membiayai seluruh kegiatan operasional sebagai penunjang terselenggaranya

kegiatan operasional di Balai Besar Bahan dan Barang Teknik.

Untuk pendapatan yang berasal dari hasil jasa pengujian, seperti pengujian

kalibrasi, inspeksi Teknik, Setifikasi Produk, dan lain-lain diserahkan terlebih

dahulu pada bagian keuangan lalu dproses ke bagian ke pusat. Jadi Bagian

Keuangan tidak mempunyai kewenangan terhadap pendapatan tersebut sebelum

Keuangan di Balai Besar Bahan dan Barang Teknik bersifat dummy, yakni

berfungsi mengatur arus keuangan di tempat, namun tidak memiliki kewenangan

karena keuangan sudah di centralize di Pusat.

2. Aspek Pemasaran

Balai Besar Bahan dan Barang Teknik merupakan sebuah instansi yang

memilki banyak kegiatan selain menyediakan jasa tapi juga sebagai wadah

penyelenggara pelatihan yang sudah memiliki coverage area yag luas dan

mencakup wilayah diseluruh Indonesia. Yang bertanggungjawab atas bidang pemasaran adalah Bidang Pengembangan Jasa Teknik yang terdiri dari Seksi Pemasaran dan Kerjasama, Seksi Informasi dan Seksi Pengembangan Kompetensi dan Sarana Riset.

Kegiatan pemasaran dilakukan oleh bagian Seksi Pemasaran dan Kerjasama Seksi Pemasaran dan Kerjasama mempunyai tugas melakukan penyiapan bahan pemasaran, desiminasi hasil kegiatan, kontrak kerjasama usaha, pelayanan pelanggan dan pengembangan pasar. Cara pemasarannya adalah seperti melakukan Pameran, Road Show, Internet Tool, dan melalui kerjasama dengan pihak instansi pemerintah maupun swasta.

Pasar Balai Besar Bahan dan Barang Teknik dibagi dalam 2 kategori yaitu :

1. Perlakuan kepada pasar internal adalah memberikan pelayanan jasa terbaik berupa pelatihan Diklat.

2. Pasar eksternal adalah :

instansi pemerintah (PEMDA, LIPI)

perguruan tinggi (ITB, UNJANI)

Perlakuan kepada pasar eksternal adalah pelayanan yang berupa jasa pengujian Logam, Kimia, Semen dan Lingkungan.

3. Aspek Produksi dan Operasi

Sebagai penyedia layanan jasa Balai Besar Bahan dan Barang Teknik

memiliki produk-produk unggulan yang terdiri dari barang dan jasa.

a. Produk yang berupa layanan jasa

Internal untuk Diklat dan pelatihan teknik merupakan jenis pelatihan yang

dilaksanakan untuk pengembangan SDM dan Pelatihan Teknik internal B4T.

Eksternal (pelatihan non-B4T dan penyewaan gedung) merupakan jenis

Diklat atau pelatihan teknik yang dilaksanakan untuk membantu perusahaan atau instalasi lain diluar B4T untuk pengembangan SDM dan Pelatihan Tekniknya dan penyewaan gedung serta fasilitas lainnya.

1. Produk yang berupa barang

Balai Besar Bahan dan Barang Teknik (B4T), produk dan fasilitas yang ada sebagai berikut:

Produk-produk Balai Besar Bahan dan Barang Teknik (B4T)

1. Meeting Room

2. Labotarium

3. Ruang Diklat/Pelatihan Teknik 4. Aula

Aula yang berkapasitas bagi 500 orang ini memiliki berbagai fungsi antara lain sebagai tempat rapat bagi para anggota Dharmawanita

5. Koperasi

Koperasi yang tertata dengan rapi, menawarkan berbagai jenis produk sandang dan pangan. Yang dapat membantu mensejahterakan para karyawan Balai Besar Bahan dan Barang Teknik.

Fasilitas Balai Besar Bahan dan Barang Teknik (B4T)

1. Jalan dan parkir 2. Masjid

3. Wi-fi

4. Internet dan Intranet 5. Lapang Voli

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1. Bidang Pelaksanaan Kerja Praktek

Selama melaksanakan kerja praktek, penulis ditempatkan di Bagian Tata Usaha pada subbagian program dan pelaporan Balai Besar Bahan dan Barang Teknik. Subbagian Program dan pelaporan mempunyai tugas untuk melakukan urusan program, monitoring, evaluasi, dan laporan.

. Di bagian ini pula penulis bisa menambah wawasan dan ilmu pengetahuan tentang manajemen khususnya manajemen keuangan, dan cara mengatur dan mengelola keuangan dan inventarisasi barang milik. Selain itu sangat berguna dalam penyelesaian laporan kerja praktek. Sebelum melaksanakan praktek kerja lapangan, penulis terlebih dahulu mendapatkan pengarahan dan penjelasan mengenai tata tertib dan tugas-tugas yang akan dikerjakan.

3.2. Teknis Pelaksanaan Kerja Praktek

Bahan dan Barang Teknik. Adapun kegiatan-kegiatan yang penulis kerjakan selama praktek kerja lapangan berlangsung adalah sebagai berikut :

1. Menerima dan Memeriksa kelengkapan data

2. Menginput data langsung ke pusat (data pengeluaran keuangan) 3. Mengetik dan menduplikat dokumen-dokumen (fotocopy)

3.3. Hasil Pelaksanaan Kerja Praktek

Terlebih dahulu, Penulis akan mengemukakan latar belakang adanya

E-Monitoring. Sampai dengan akhir Tahun Anggaran 2005, pelaporan dilakukan secara manual sehingga menimbulkan permasalahan-permasalahan seperti :

1. Format laporan yang beragam berkaitan dengan Pengguna Laporan tersebut, sehingga sangat memungkinkan terjadi kesalahan dalam proses kompilasi;

2. Laporan yang diterima tidak konsisten setiap bulannya, terutama berkaitan dengan progress keuangan;

3. Laporan yang diterima menunjukkan ketidak-akuratan data antara laporan yang diterima dengan kondisi sebenarnya;

4. Terjadi keterlambatan penyampaian laporan (bahkan ada yang sampai 2 (dua) bulan berikutnya), sehingga laporan progres tidak mencerminkan keadaan kerkini.

maupun Instansi Eksternal terkait, sehingga sangat dibutuhkan suatu alat bantu untuk mengatasi semua hal tersebut. Untuk itu, pada awal Tahun Anggaran 2006, Departemen Pekerjaan Umum yang dimotori oleh Biro Perencanaan dan KLN menyiapkan suatu sistem pelaporan secara elektronik dengan nama e-Monitoring yang diharapkan dapat mengatasi permasalahan di atas terutama berkaitan dengan konsistensi dan akurasi karena data didapatkan langsung dari pelaksana di lapangan.

3.3.1. Sistem Informasi E-monitoring di Balai Besar Bahan dan Barang

Teknik (B4T) Bandung.

E-Monitoring merupakan aplikasi komputer yang dirancang untuk mempermudah kegiatan pengelolaan anggaran terutama proses pencairan berkas pencairan anggaran seperti rekapitulasi kuitansi, Surat Pernyataan Tanggung Jawab Belanja (SPTJB), Surat Perintah Pembayaran (SPP), rekapitulasi, Petunjuk Opoerasional Kegiatan (POK), penanggung jawab dan lain-lain. Selain itu, aplikasi ini dapat digunakan untuk mengendalikan realisasi anggaran agar tidak melebihi plafond anggaran yang tersedia.

Sistem Informasi E-monitoring adalah sebagai suatu aplikasi yang sangat penting dan dapat mempermudah kegiatan pengelolaan anggaran suatu perusahaan.

Faktor-faktor adanya E-Monitoring :

a. Adanya kebutuhan akan data realisasi keuangan (yang sering kali

mendadak)

Banyak perusahaan yang memiliki masalah yang timbulkan salah satunya

adalah data anggaran, seringkali perusahaan kerepotan apabila

dibutuhkannya data yang sangat mendadak. Untuk memecahkan masalah itu

maka dibutuhkan E-Monitoring untuk mempermudah data realisasi

keuangan.

b. Keperluan untuk analisis lebih lanjut

Apabila menggunakan sistem manual maka, akan banyak menemukan

kendala dari berbagai sisi, contohnya adalah analisis lebih lanjut.

c. Efisiensi (waktu, biaya dan tenaga)

Waktu, biaya dan tenaga menjadi kebutuhan yang sangat mendesak dalam menyiapkan pelaporan progres pelaksanaan anggaran baik kepada Pimpinan Departemen maupun Instansi Eksternal terkait, sehingga sangat dibutuhkan suatu alat bantu untuk mengatasi semua hal tersebut.

Berkas-Berkas yang dipergunakan dalam Pencatatan Sistem Informasi

E-Monitoring Keuangan di Balai Besar Bahan dan Barang Teknik (B4T) meliputi :

a. Menyusun Kuitansi, Faktur, SPPD dan lain-lain

c. SPTJB (Surat Tanggung Jawab Belanja)

d. SPP (Surat Perintah Pembayaran)

e. SPM

f. SP2D

3.3.2 Prosedur Sistem Informasi E-Monitoring di Balai Besar Bahan dan

Barang Teknik Bandung.

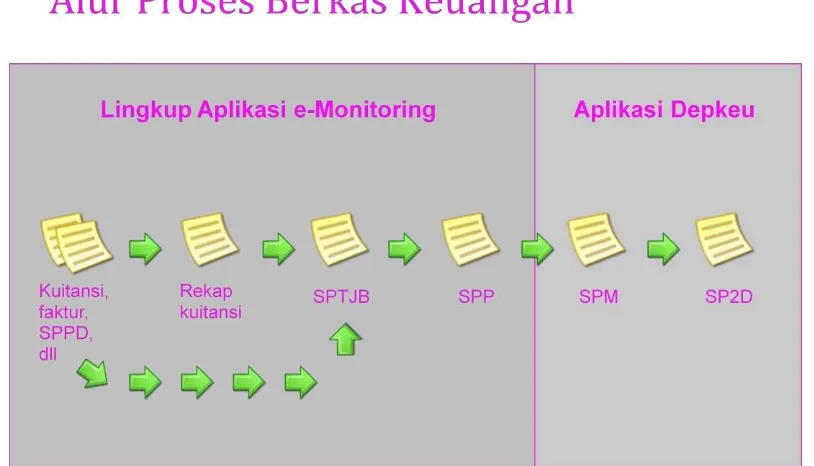

Gambar 3.1 adalah Alur proses Berkas Keuangan, proses berkas keuangan

terdiri dari 2 Aplikasi yaitu Aplikasi e-Monitoring (Kuitansi, Faktur, SPPD,

Rekap kuitansi, SPTJB dan SPP) dan Aplikasi Depkeu (SPM dan SP2D).

Gambar 3.1

Berkas yang dihasilkan dalam Sistem Informasi E-monitoring

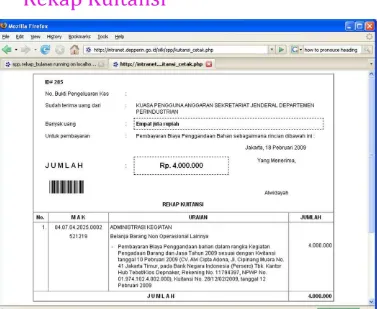

Gambar 3.2

Rekap kuitansi

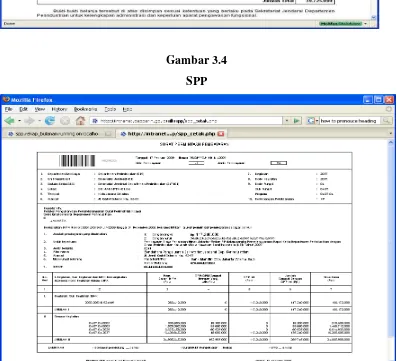

Gambar 3.3 SPTJB

Gambar 3.5 POK

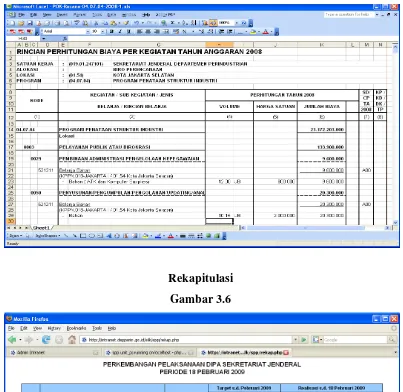

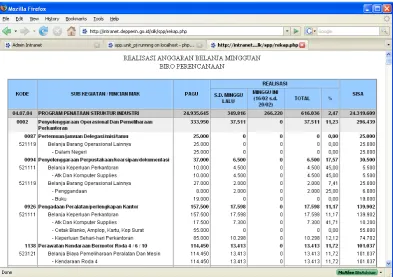

Gambar 3.7

Realisasi Anggaran Belanja Mingguan

Gambar 3.8

Gambar 3.9

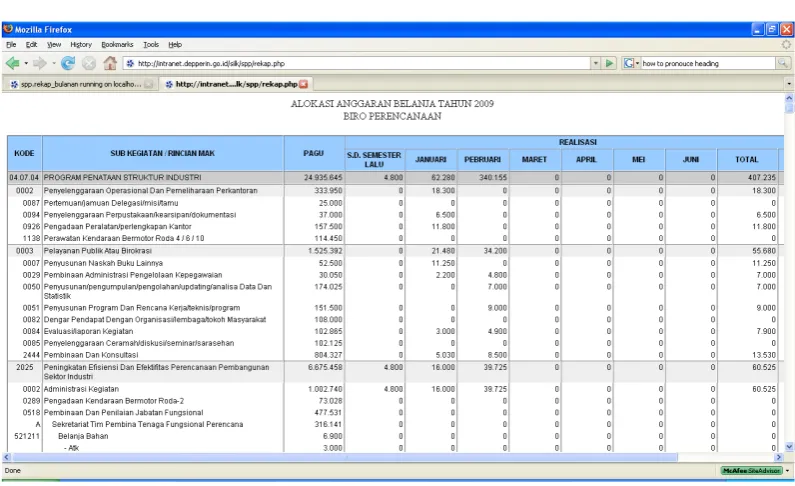

Realisasi Anggaran Belanja Triwulan

Gambar 4.0

BAB I PENDAHULUAN

1.1. Latar Belakang Kerja Praktek

Universitas Komputer Indonesia memiliki banyak Program Studi dimana setiap Program Studi tersebut diwajibkan memiliki rencana pelaksanaan Kuliah Kerja Praktek bagi setiap mahasiswa/mahasiswinya yang bersifat ilmiah guna menambah wawasan dan keterampilan setiap mahasiswa/mahasiswi tersebut. Dalam hal ini, Program Studi Manajemen memberikan peluang besar kepada setiap mahasiswa/mahasiswi untuk memilih perusahaan-perusahaan yang diharapkan dapat membantu dalam Kuliah Kerja Praktek ini.

Penulis memilih B4T (Balai Besar Bahan dan Barang Teknik) untuk melaksanakan Kuliah Kerja Praktek, karena penulis melihat bahwa institusi yang dipilih merupakan salah satu institusi di bawah Badan penelitian dan Pengembangan Industri, yang telah mempunyai pengalaman di Bidang Pengujian Kalibrasi, Inspeksi Teknik, Pelatihan Teknik, Sertifikasi Sistem Manajemen Mutu, Sertifikasi Produk..

E-Monitoring merupakan aplikasi komputer yang dirancang untuk mempermudah kegiatan pengelolaan anggaran terutama proses pencairan berkas pencairan anggaran seperti rekapitulasi kuitansi, Surat Pernyataan Tanggung Jawab Belanja (SPTJB), Surat Perintah Pembayaran (SPP), rekapitulasi, Petunjuk Opoerasional Kegiatan (POK), penanggung jawab dan lain-lain. Selain itu, aplikasi ini dapat digunakan untuk mengendalikan realisasi anggaran agar tidak melebihi plafond anggaran yang tersedia.

Sedangkan Monitoring adalah proses untuk menilai dari pelaksanaan struktur pengendalian intern yang telah berjalan. Monitoring merupakan pemantauan yang dilaksanakan oleh personil yang semestinya melakukan pekerjaan tersebut baik pada tahap desain maupun pengoperasian perusahaan, agar pada waktu yang tepat dapat menentukan apakah struktur pengendalian intern tersebut telah memerlukan perubahan karena terjadinya perubahan keadaan.

Aplikasi E-Monitoring dapat diakses langsung dari komputer. Pengguna dapat mengakses E-Monitoring melalui alamat http://intranet.depperin.go.id. Informasi yang ditampilkan mencakup rekapitulasi, data SPTJB, data SPP, data realisasi anggaran, POK dan lain-lain. Seluruh informasi ini disajikan secara real time.

dalam proses kompilasi, poran yang diterima tidak konsisten setiap bulannya, terutama berkaitan dengan progress keuangan, Laporan yang diterima menunjukkan ketidak-akuratan data antara laporan yang diterima dengan kondisi sebenarnya, Terjadi keterlambatan penyampaian laporan (bahkan ada yang sampai 2 (dua) bulan berikutnya), sehingga laporan progres tidak mencerminkan keadaan kerkini.

Berdasarkan pokok-pokok pemikiran tersebut di atas, maka penulis

tertarik untuk mengetahui Apa, Mengapa dan Bagaimana Penerapan

1.2. Tujuan Kerja Praktek

Penulis melaksanakan kerja praktek di Balai Besar Bahan dan Barang Teknik (B4T) dengan tujuan untuk mengetahui :

1. Mengetahui Sistem Informasi E-monitoring di Balai Besar Bahan dan

Barang Teknik (B4T) Bandung.

2. Untuk mengetahui Prosedur Monitoring keuangan di Balai Besar Bahan dan

Barang Teknik (B4T) Bandung.

1.3. Kegunaan Kerja Praktek

Hasil Kerja Praktek ini diharapkan dapat memberikan kegunaan sebagai berikut :

1. Bagi Penulis

Kerja praktek ini merupakan suatu kesempatan yang berharga bagi penulis

untuk menambah wawasan dan pengetahuan penulis tentang masalah-masalah

yang dipraktekkan, sehingga pada akhirnya diperoleh suatu jawaban yang

diperbandingan, mengetahui dunia kerja, tambahan ilmu dalam praktika teori,

yang selanjutnya untuk memenuhi nilai mata kuliah kerja praktek, pada Program

Studi Manajemen, Fakultas Ekonomi, Universitas Komputer Indonesia.

2. Bagi Perusahaan

3. Bagi Almamater

Diharapkan hasil laporan kerja praktek ini dapat menambah pengetahuan terapan khususnya dalam mengetahui tentang bagaimana sistem e-monitoring yang ada di perusahaan dan bagi akademi dan rekan-rekan mahasiswa Manajemen Keuangan Universitas Komputer Indonesia.

4. Bagi Pihak Lain

Diharapkan dapat bermanfaat sebagai informasi dan referensi bagi para peneliti di bidang manajemen dan rekan-rekan mahasiswa yang akan melaksanakan kerja praktek.

1.4. Lokasi dan Waktu Kerja Praktek

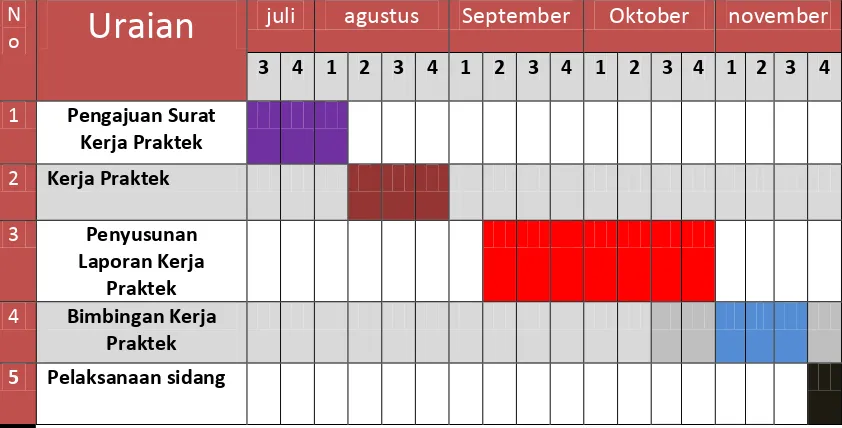

Tabel 1.1

Time Schedule

N

o

Uraian

juli agustus September Oktober november

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengajuan Surat Kerja Praktek

2 Kerja Praktek

3 Penyusunan Laporan Kerja

Praktek

4 Bimbingan Kerja Praktek

BAB IV

KESIMPULAN DAN SARAN

4.1Kesimpulan

Berdasarkan hasil pembahasan pada bab III, Penulis dapat menarik beberapa kesimpulan. Diantaranya adalah :

1. E-Monitoring merupakan aplikasi komputer yang dirancang untuk mempermudah kegiatan pengelolaan anggaran terutama proses pencairan berkas pencairan anggaran seperti rekapitulasi kuitansi, Surat Pernyataan Tanggung Jawab Belanja (SPTJB), Surat Perintah Pembayaran (SPP), rekapitulasi, Petunjuk Opoerasional Kegiatan (POK),

Faktor-faktor adanya E-Monitoring :

a. Adanya kebutuhan akan data realisasi keuangan (yang sering kali mendadak)

Banyak perusahaan yang memiliki masalah yang timbulkan salah satunya

adalah data anggaran, seringkali perusahaan kerepotan apabila dibutuhkannya

data yang sangat mendadak. Untuk memecahkan masalah itu maka dibutuhkan

E-Monitoring untuk mempermudah data realisasi keuangan.

b. Keperluan untuk analisis lebih lanjut

Apabila menggunakan sistem manual maka, akan banyak menemukan kendala

dari berbagai sisi, contohnya adalah analisis lebih lanjut.

c. Efisiensi (waktu, biaya dan tenaga)

Departemen maupun Instansi Eksternal terkait, sehingga sangat dibutuhkan suatu alat bantu untuk mengatasi semua hal tersebut.

Berkas-Berkas yang dipergunakan dalam Pencatatan Sistem Informasi

E-Monitoring Keuangan di Balai Besar Bahan dan Barang Teknik (B4T) meliputi :

a. Menyusun Kuitansi, Faktur, SPPD dan lain-lain

b. Merekap Kuitansi

c. SPTJB (Surat Tanggung Jawab Belanja)

d. SPP (Surat Perintah Pembayaran)

e. SPM

f. SP2D

2. Aplikasi E-Monitoring dapat diakses langsung dari komputer. Pengguna dapat mengakses E-Monitoring melalui alamat http://intranet.depperin.go.id. Informasi yang ditampilkan mencakup rekapitulasi, data SPTJB, data SPP, data realisasi anggaran, POK dan lain-lain. Seluruh informasi ini disajikan secara real time. Sistem Informasi E-Monitoring dapat mempermudah kegiatan pengelolaan anggaran terutama proses pencairan berkas pencairan anggaran seperti rekapitulasi kuitansi, Surat Pernyataan Tanggung Jawab Belanja (SPTJB), Surat Perintah Pembayaran (SPP), rekapitulasi, Petunjuk Opoerasional Kegiatan (POK),

Alur proses Berkas Keuangan, proses berkas keuangan terdiri dari 2

Aplikasi yaitu Aplikasi e-Monitoring (Kuitansi, Faktur, SPPD, Rekap kuitansi,

4.2Saran

Adapun saran yang dapat penulis sampaikan yang sekiranya dapat menjadi bahan masukan bagi pihak yang bersangkutan, antara lain :

1. Untuk adanya pegawai yang dimutasikan dan pensiun dini, seharusnya informasi mengenai data-data pegawai selalu diperbaharui. Sehingga jika ada perubahan jumlah peserta pelatihan yang diakibatkan oleh mutasi dan pensiun dini dapat dikoordinir dengan baik.

2. SDM yang menguasai E-monitoring terbatas, sehingga harus menambah SDM yang mendapat pelatihan E-monitoring agar pekerjaan cepat dapat selesai dengan tepat waktu.

DENGAN MENGGUNAKAN SISTEM E-MONITORING

DI BALAI BESAR BAHAN DAN BARANG TEKNIK

BANDUNG

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh jenjang S1

Program Studi Manajemen

Oleh :

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

2010

NAMA

: HIDYA PRATAMI LASTARI

Nama Lengkap : Hidya Pratami Lastari Nama Panggilan : Tami

Alamat : Jln. Bangbayang-Regol No. 38 Rt 05/08 Bandung 40135

E-mail : [email protected] Tempat / Tanggal Lahir : Bandung / 01 Juni 1990

Agama : Islam

Tinggi / Berat Badan : 158 / 47

Status : Belum Menikah Telepon : 085624412090

PENDIDIKAN

SD COBLONG 1 BANDUNG 1995-2001

SMP NEGERI 19 BANDUNG 2001-2004

SMU PGII 1 BANDUNG 2004-2007

Peserta “Table Manner Course” di The Jayakarta

Bandung Suite Hotel & Spa

Peserta “Motivation Training” di UNIKOM

Puji dan syukur penulis panjatkan sebesar-besarnya kepada ALLAH SWT, atas rahmat dan karunia, serta pelindungannya sehingga penulis dapat menyelesaikan laporan kerja praktek ini sebagai salah satu syarat menempuh kelulusan strata I di Universitas Komputer Indonesia.

Adapun judul yang diambil oleh penulis untuk menjadi bahan laporan adalah “PROSEDUR MONITORING KEUANGAN DENGAN MENGGUNAKAN SISTEM INFORMASI E-MONITORING DI BALAI BESAR BAHAN DAN BARANG TEKNIK BANDUNG ”. Dalam penyusunan laporan ini penulis menyadari masih banyak kekurangan karena keterbatasan yang ada pada penulis, namun penulis berharap laporan ini bisa menjadi tambahan pengetahuan bagi banyak orang terutama bagi para pembaca.

Rasa hormat dan terima kasih yang tidak terhingga atas segala bantuan dari semua pihak juga penulis sampaikan kepada

1. Bapak Dr.Ir.Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Ibu Prof. Dr. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati, SE., M.Si., selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

Komputer Indonesia.

6. Ibu Dra. Rita Puspitasari Kepala Bidang keuangan di Balai Besar Bahan dan Barang Teknik

7. Bapak Suseno, Amd, selaku pembimbing di Balai Besar Bahan dan Barang Teknik yang telah bersedia meluangkan waktunya untuk saya.

8. Orang Tua tercinta serta adik-adik yang telah memberikan dukungan yang tulus kepada saya dan selalu memberikan semangat kepada saya dalam setiap pekerjaan yang saya lakukan dengan doa dan kepercayaan yang mereka berikan, saya dapat menyelesaikan laporan kerja praktek ini.

9. Seluruh sahabat-sahabatku yang terbaik dan umumnya untuk seluruh anak MN-2 Angkatan 2007 dan Rizki Setia yang sudah memberikan semangat dan doanya untuk menyelesaikan laporan kerja praktek ini.

Mohon maaf kepada pihak-pihak yang tidak tertulis dalam ucapan terimakasih ini, tidak ada maksud penulis untuk melupakan anda semua. Terima kasih.

Semoga perhatian, dukungan dan kebaikannya menjadi contoh bagi penulis untuk selalu memberikan yang terbaik untuk sesama dan semua pihak yang sudah banyak membantu juga mendapat balasan dari ALLAH SWT.

Bandung, November 2010 Penulis