SKRIPSI

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi untuk Memenuhi Syarat-syarat Mencapai Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh:

MOHAMMAD KHOIRI

NIM. 1110053000053

KONSENTRASI MANAJEMEN LEMBAGA KEUANGAN SYARIAH PROGRAM STUDI MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Corporate Governance ( GCG ) Dalam Pelayanan Jasa Pada PT. Bank BNI Syariah Kantor Cabang Bendungan Hilir - Jakarta Pusat”. Dibawah bimbingan Drs. Study Rizal, LK. MA

Good Corporate Governance menjadi unsur yang sangat penting dalam setiap lini manajemen dalam suatu perusahaan sangat diperlukan. Perusahaan yang besar dan canggih akan teknologi tanpa adanya sistem Good Corporate Governance, tidaklah akan membuat perusahaan tersebut bertahan lama dalam kejayaan. Dan standar pelayanan yang baik merupakan wujud dari keutuhan sebuah perusahaan yang baik. Apabila dikatakan bahwa GCG dan Standar Pelayanan merupakan satu unsur terpenting dalam visi dan misi sebuah perusahaan, sebagai salah satu implikasinya yaitu dengan merevitalisasi pengembangan program GCG dan Standar Pelayanan yang baik.

Rumusan masalah penelitian ini adalah Bagaimana Sistem Pelaksanaan Input Program Good Corporate Governance dalam Pelayanan Jasa Pada PT. Bank BNI Syariah Kantor Cabang Benhil ?, Bagaimana Sistem Pelaksanaan Input Program Good Corporate Governance dalam Pelayanan Jasa Pada PT. Bank BNI Syariah Kantor Cabang Benhil ?, Bagaimana Sistem Pelaksanaan Input Program Good Corporate Governance dalam Pelayanan Jasa Pada PT. Bank BNI Syariah Kantor Cabang Benhil ?

Dalam Penelitian ini, penulis menggunakan metode deskriptif kualitatif, yaitu dengan cara memaparkan informasi faktual yang diperoleh dari PT. BNI Syariah Kantor Cabang Benhil. Teknik pengumpulan data berupa Observasi yaitu penulis terjun langsung di PT. BNI Syariah Kantor Cabang Benhil agar menghasilkan data yang lebih mendalam dan objektif, dengan melakukan wawancara terstruktur dan tidak terstruktur. Dalam pemilihan informan menggunakan kesimpulan akhir melalui pelaksanaan input, pelaksanaan proses, dan pelaksanaan output.

Kesimpulan dari Sistem Pelaksanaan Program Good Corporate Governance (GCG) dalam Pelayanan Jasa Pada PT. BNI Syariah Kantor Cabang Bendungan Hilir. Hasil penelitian dari pelaksanaan input dapat dilihat dari program pelaksanaan GCG dan WBS ( Whistle Blowing System ) BNI Syariah. Pada hasil penelitian pelaksanaan proses terdapat peran penting Divisi Audit Internal dalam menindak lanjuti program WBS, dan terdapatnya Compliance Charter. Pada hasil penelitian dari pelaksanaan output dianalisis dari Program Acuan Kerja dan Support System BNI Syariah.

Kata Kunci: Sistem Pelaksanaan Program, Good Corporate Governance (GCG), Pelayanan Jasa, BNI Syariah

Bismillahirrohmanirrahim

Segala puji bagi Allah SWT, Tuhan semesta alam. Dengan kasih sayang dan hidayah-Nya penulis dapat menyelesaikan skripsi ini. Tak lupa shalawat dan salam semoga selalu tercurah kepada Baginda Nabi Muhammad SAW, yang telah mengajarkan risalah kebenaran di muka bumi ini.

Pada penyusunan tugas akhir ini penulis menyadari bahwa masih banyak kekurangan. Untuk itu penulis mengharapkan kritik dan saran yang sifatnya membangun. Terselesaikannya skripsi ini tentu tidak lepas dari bantuan, bimbingan dan dukungan dari berbagai pihak, terima kasih kepada kedua orang tuaku tercinta ibunda Suratmi dan ayahanda Khamim yang telah melahirkan penulis ke dunia ini yang tiada henti telah mencurahkan kasih sayang, nasihat dan doa yang begitu besar, serta perhatian yang tiada henti kepada saya sejak kecil dalam menyelesaikan tugas pendidikan hingga di bangku kuliah ini, dan pada kesempatan yang baik ini penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada:

dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta.

3. Bapak Drs. Study Rizal LK. MA selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan, arahan, koreksi serta saran-sarannya kepada penulis sehingga penulisan skripsi ini dapat terselesaikan dengan baik.

4. Bapak Drs. Jumroni, M. Si dan Bapak Drs. Sugiharto. MA selaku Dosen Penguji peneliti dalam sidang skripsi.

5. Bapak dan Ibu Dosen Fakultas Ilmu Dakwah dan Ilmu Komunikasi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Khususnya Jurusan Manajemen Dakwah Konsentrasi Manajemen Lembaga Keuangan Syariah (MLKS) serta tanpa mengurangi rasa hormat yang tidak dapat penulis sebutkan satu persatu, yang telah mendidik dan memberikan ilmunya kepada penulis selama dibangku kuliah.

6. Seluruh Dosen Penguji, Sekretaris, dan Ketua sidang Munaqasah yang telah memberikan kesempatan kepada penulis untuk mempersentasikan hasil skripsi ini. 7. Kepada Pihak Bank BNI Syariah Kantor Cabang Benhil dan seluruh staf nya

khususnya bapak M. Rizki Sulistio selaku General Affair Head, Divisi Kepatuhan dan Hukum. Mba Deviana, Mba Wulan, dan bapak M. Ali Murtado yang tidak saya sebutkan satu persatu saya ucapkan terimakasih atas dukungan dan bantuannya dalam penelitian yang penulis lakukan di perusahaan tersebut.

9. Kepada Keluarga tercinta di Desa Senggang, Bumijawa - Tegal . Nenek ku tercinta Hj. Samurah, Lik Sum, Pade Tarjo, Pade Muhammad, Pade Tauhid, Pade Yunus, Bude Sarwi, Kang Gudi, Sulaiman, Nurhikmah, Khossi, Pur, dan Puji Al Khairiyah yang selalu mendukung dan mendoakan ananda Khoiri dalam menempuh perjuangan kuliah di UIN Jakarta.

10.Kepada sahabat - sahabat masa kecil ku di desa yang penulis banggakan, Mudin, Sis, Amad, Lukman, Atun, Mip, Fitri, Mam, Kherri, Iyus, dan yang lainnya yang saya banggakan. Terima kasih atas support nya dalam perjuangan ku di Jakarta.

11.Kepada orang - orang yang tercinta yang hadir dalam kehidupan seorang penulis, Ust. Sholhanuddin, Bpak Ibnu Hasan, Ibu Euis, Pak Ivan, Mumu, Putri, Pak Agus, Mas Mamir, Mas Prass, Ust. Fauji al fithra, Ust. Teguh Tegar Hartadi, Mas Fauzi dan yang lainnya yang belum saya sebutkan semuanya. Terima kasih atas dukungan dan motivasi nya, semoga silaturahmi kita akan terus terjaga.

12.Seluruh teman- teman MDLKS angkatan 2010, Eko, Ardy, Kariza, Fahri, Rofi, Arfi, Syafawi, Hilmi, Dayat, Aziz, Abib, Ipunk, Izy, Maria, Murni, Onya Nining, Iis, Dewi, Nurul, Melda, Eliyah, Amel, Milla, Rilla, Mutiara, dan teman-teman yang lainnya, yang penulis tidak dapat sebutkan namanya satu persatu. Terima kasih atas persahabatan yang terjalin dan dorongan semangat yang diberikan. Semoga silaturrahim kita takkan terputus selama-lamanya.

terindah untuk kakak kakak tercinta ku semoga silaturahmi kita akan terus terjaga hingga masa depan nanti.

14.Seluruh teman - teman KKN SINERGY 2013, Bagus, Fajri, Andi, Ardi, Izzat, Ade, Udin, Murni, Nining, Milla, Rilla, Dian, Lulu, Maya, dan Cherrly. Semoga persahabatan kita akan selalu di kuatkan dalam setiap ruang dan waktu dalam menempuh masa depan yang gemilang dan kesuksessan.

15.Seluruh pihak yang telah banyak berjasa dalam proses penyelesaian skripsi ini yang tidak bisa disebutkan satu persatu namun tidak mengurangi sedikitpun rasa terima kasih dari penulis.

Akhirnya penulis berharap, semoga karya tulis ini merupakan refleksi studi S1 dan dapat memberikan sumbangan keilmuan, khususnya bagi penulis dan umumnya bagi pembaca yang berminat dengan tulisan ini. Dengan harapan, karya tulis ini dapat dijadikan amal bagi penulis, Amin ya robbal ‘alamin.

Jakarta, 15 Januari 2015

ABSTRAK ... i

B. Pembatasan dan Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

D. Metodologi Penelitian ... 11

E. Tinjauan Pustaka ... 14 1. Pengertian Good Corporate Governance ... 26

2. Prinsip - Prinsip Good Corporate Governance ... 28

3. Tujuan Penerapan Good Corporate Governance ... 33

C. Pelayanan Jasa A. Sejarah Singkat PT. Bank BNI Syariah Kantor Cabang Benhil ... 42

BAB IV ANALISIS HASIL PENELITIAN SISTEM PELAKSANAAN PROGRAM GOOD CORPORATE GOVERNANCE ( GCG ) DALAM PELAYANAN JASA PADA PT. BNI SYARIAH

A. Analisis Evaluasi Input ... 53 B. Analisis Evaluasi Proses ……… 58 C. Analisis Evaluasi Output ... 71

BAB V PENUTUP

A. Kesimpulan ... 77 B. Saran ... 78

1. Tabel 1 Literatur Good Corporate Governance menurut Penelitian Shruti Metha dan Rachana Srivastvaare ………... 2 2. Gambar 1. Skema Prinsip Good Corporate Governance OECD

(Organization for Economic Corporation and Development) 4 3. Gambar 2. Stuktur Organisasi PT. Bank BNI Syariah Kantor Cabang

Aliminsyah dan Patji, Kamus Istilah Manajemen, Bandung : Yrama Widya, 2004.

Amirin M, Tatang., Pokok - Pokok Teori Sistem, Jakarta : PT. Raja Grafindo Persada, 2001. Arif, Muhammad., “ Pengaruh Good Corporate Governance, Kualitas Audit, Dan Family

Ownership terhadap Cost of Debt”, Skripsi S1 Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi, Universitas Islam Negeri Syarif Hidayatullah, 2013.

Aviliani dan Wilfridus, Membangun Kepuasan Pelanggan melalui Kualitas Pelayanan. Barata, Adya, Atep., Bisnis dan Hukum Perdata Dagang SMK, Bandung: Armico,1999.

Boediono, Pedoman Umum Good Corporate Governance di Indonesia; Komite Nasional Kebijakan Governance (KNKG), Sambutan Menteri Koordinator Bidang Perekonomian Republik Indonesia, Jakarta : 2006.

Dafis B., Gordon, Kerangka Dasar Sistem Informasi Manajemen, Yogyakarta : PPM, 1999. Daniri, Achmad., Pedoman Umum Good Corporate Governance di Indonesia; Komite Nasional

Kebijakan Governance (KNKG), Jakarta : 2006.

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, Jakarta: Balai Pustaka, 2002.

Depdiknas, Kamus Besar Bahasa Indonesia, Jakarta : Balai Pustaka, 2005. Dokumentasi PT. BNI Syariah Kantor Cabang Bendungan - Hilir

Edi, Suharto., “Membangun Masyarakat Memberdayakan Masyarakat, Kajian Strategis Pembangunan Kesejahteraan Sosial”, Bandung: PT. Refika Aditama.

Febriyanti, Zahra., “ Pengaruh Good Corporate Governance terhadap Efisiensi Bank”, Skripsi S1 Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi, Universitas Islam Negeri Syarif Hidayatullah, 2013.

Hinuri, Hindarmojo., The Essence of Good Corporate Governance; Konsep dan Implementasi pada Perusahaan Publik dan Korporasi Indonesia, Jakarta: Yayasan Pendidikan Pasar Modal Indonesia & Sinergy Communication, 2002.

Ihsan, Fuad., Dasar - Dasar Kependidikan Komponen MKMD, Jakarta : PT. Rineka Cipta, 1997. Ismatika Nurlia, “ Pengaruh Good Corporate Governance dan Manajemen Laba Terhadap

Kinerja Keuangan”, Skripsi S1 Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi, Universitas Islam Negeri Syarif Hidayatullah, 2012.

Joyowasito S, Kamus Lengkap, Bandung : Hastu, 1980.

Kasmir, Etika Customer Service, Jakarta: PT. Raja Grafindo Persada, 2005 Kasmir, Etika Customer Service, Jakarta: PT. Raja Grafindo, 2005.

Kasmir, Manajemen Perbankan, Jakarta: PT. Raja Grafindo, 2003.

Khairandy, Ridwan & Malik, Camilia., Good Corporate Governance : Perkembangan Pemikiran, dan Implementasinya di Indonesia, Yogyakarta: Kreasi Total. 2007.

Kumorotomo, Wahyudi dan Agus M, Subando., Sistem Informasi Manajemen , Yogyakarta : UGM Press, 2006.

Mehta, Shruti & Srivastvaare, Rachana., Reason for Corporate Governance failures

Mintarti, dkk., Zakat & Empowering, Kajian Perumusan

Moleong J, Lexy., Metodologi Penelitian Kualitatif, Bandung : PT. Remaja Rosda Karya, 2004.

Nasjar, Kahri dan Winardi, Teori Sistem dan Pendekatan Sistem

Nasuka, Teori Sistem Sebagai Salah Satu Alternatif Pendekatan Ilmu Agama Islam, Jakarta : Kencana, 2005.

2001.

Raminto & Winarsih, Septi, Atik., Manajemen Pelayanan, Pengembangan Model Konseptual, Penerapan Citizen’z Charter dan Standar Pelayanan Minimal, Yogyakarta : Pustaka Pelaja, 2005.

Suherman, Toha., Penelitian Masalah Hukum Tentang Penerapan Good Corporate Governance Pada Dunia Usaha, Jakarta : Badan Pembinaan Hukum Nasional Departemen Hukum Dan HAM RI, 2005.

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung: Alfabeta, 2006. Sutedi, Adrian., Good Corporate Governance, Jakarta: PT. Sinar Grafika ,2012.

Sutojo, Siswanto & Alridge, John E., Good Corporate Governance Tata Kelola Perusahaan yang Sehat, Jakarta: PT. Damar Mulia Pustaka, 2008.

Wikipedia, “Laporan Pelaksanaan GCG BNI Syariah, 2012”. Diakses pada bulan Mei 2013 pada situs : www.bnisyariah.co.id/files/2013/05/Annual-Report-BNI-Syariah

1

A. Latar Belakang Masalah

Good Corporate Governance (GCG) atau sering dikenal dengan

istilah tata kelola perusahaan yang baik telah menjadi isu yang mengemuka di Indonesia. Akibat buruknya tata kelola pemerintahan dan perusahaan di Indonesia pada masa krisis ekonomi sejak tahun 1997. Hal ini menyebabkan perekonomian Indonesia menjadi tempuruk. Semenjak itulah, semua pihak sepakat untuk dapat bangkit dari ketempurukan, Indonesia harus memulai dengan tata kelola yang baik dari pemerintah, perusahaan pemerintah dan swasta. Berbagai upaya memperbaiki tata kelola dilakukan dengan menerapkan prinsip GCG di semua lini masyarakat.1

Good Corporate Governance di Indonesia telah dikenalkan oleh

pemerintah Indonesia dan International Monetary Fund (IMF) dalam rangka economy recorvery pasca krisis.2 Perhatian dunia terhadap Good Corporate Governance mulai meningkat tajam di Negara - Negara Asia

sejak jatuhnya perusahaan - perusahaan raksasa terkemuka di dunia, termasuk Enron Corporation dan Worldcom di Amerika Serikat, HIH

1

M. Wahyudin Zakarsyi, Good Corporate Governance : Pada Badan UsahaManufaktur, Perbankan, dan Jasa Keuangan Lainnya, ( Bandung : Alfabeta, 2008), h.1

2

Insurance Company Ltd dan One-Tell Pty Ltd di Australia serta Parmalat

di Italia pada awal dekade 2000-an.3

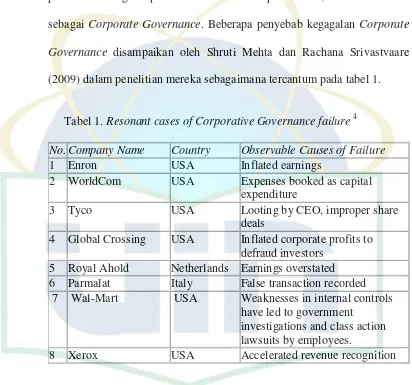

Pentingnya penerapan tata kelola perusahaan yang baik atau Good Corporate Governance (GCG) pada setiap lini manajemen dalam suatu perusahaan sangat diperlukan. Dalam beberapa literatur, GCG disebutkan sebagai Corporate Governance. Beberapa penyebab kegagalan Corporate Governance disampaikan oleh Shruti Mehta dan Rachana Srivastvaare

(2009)dalam penelitian mereka sebagaimana tercantum pada tabel 1.

Tabel 1. Resonant cases of Corporative Governance failure 4

No. Company Name Country Observable Causes of Failure 1 Enron USA Inflated earnings

2 WorldCom USA Expenses booked as capital expenditure

3 Tyco USA Looting by CEO, improper share deals

4 Global Crossing USA Inflated corporate profits to defraud investors

5 Royal Ahold Netherlands Earnings overstated 6 Parmalat Italy False transaction recorded 7 Wal-Mart USA Weaknesses in internal controls

have led to government investigations and class action lawsuits by employees.

8 Xerox USA Accelerated revenue recognition

3

Siswanto Sutojo & E. John Alridge, Good Corporate Governance Tata Kelola Perusahaan yangSehat, ( Jakarta: PT. Damar Mulia Pustaka, 2008), h.1

4

Tanri Abeng, pakar ekonomi sekaligus pakar politik, menyampaikan bahwa Indonesia mengalami krisis yang disebabkan oleh 6 (enam) faktor pokok, yaitu:

1. Pertumbuhan ekonomi yang pesat sebelum krisis lebih didorong oleh karena pertumbuhan investasi dan bukan karena efisiensi dan inovasi. 2. Sebagian nilai pasar Perseroan-Perseroan yang tercatat di pasar modal

di Indonesia adalah overvalued.

3. Struktur finansial Perseroan pada dasarnya tidak sehat.

4. Dalam proses penyaluran kredit terjadi praktek mark-up sehingga pada akhirnya hanya menghancurkan struktur kapital itu sendiri.

5. Terjadi konsentrasi ekonomi yang tidak sehat.

6. Tidak adanya Good Corporate Governance di dalam pengelolaan Perseroan.5

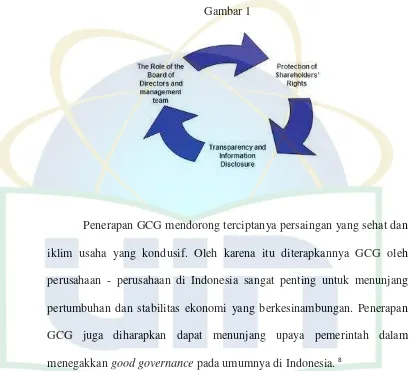

Prinsip GCG yang disusun oleh Organization for Economic Cooperation and Development (OECD) menjadi salah satu acuan

universal yang menjadi pijakan dalam pengembangan di banyak negara. 6 OECD merupakan organisasi pembangunan ekonomi yang beranggotakan

negara-negara maju yang terdiri dari Australia, Austria, Belgia, Kanada, Denmark, Jepang, Jerman, Finlandia, Prancis, Yunani, Irlandia, Italia,

Luxemburg, Belanda, Selandia Baru, Norwegia, Potugal, Spanyol, Swedia, Swiss, Turki, Inggris dan Amerika Serikat.

Jika digambarkan dalam skema, adalah sebagaimana tercantum dalam Gambar 1:7

Gambar 1

Penerapan GCG mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu diterapkannya GCG oleh perusahaan - perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan. Penerapan GCG juga diharapkan dapat menunjang upaya pemerintah dalam menegakkan good governance pada umumnya di Indonesia. 8

Penerapan GCG dapat didorong dari dua sisi, yaitu etika dan peraturan. Dorongan dari etika (ethical driven) datang dari kesadaran individu-individu pelaku bisnis untuk menjalankan praktik bisnis yang

7

Sumber:http://www.ote.gr/portal/page/portal/InvestorRelation/CorporateGovernance/ Our Principles

8

mengutaman kelangsungan hidup perusahaan, kepentingan stakeholders, dan menghindari cara-cara menciptakan keuntungan sesaat. Di sisi lain, dorongan dari peraturan (regulatory driven) “memaksa” perusahaan untuk patuh terhadap peraturan perundang-undangan yang berlaku. Kedua pendekatan ini memiliki kekuatan dan kelemahannya masing-masing dan seyogyanya saling melengkapi untuk menciptakan lingkungan bisnis yang sehat. 9

Lima prinsip dasar GCG di Indonesia lebih terkenal dengan istilah TARIF, yang terdiri atas: transparansi, akuntabilitas, responsabilitas, independensi dan fairness (kewajaran). Peran penting GCG dalam Badan Usaha Milik Negara (BUMN) disadari oleh pemerintah dengan mengeluarkan Keputusan Menteri BUMN Nomor Kep-117/M-MBU/2002 tanggal 31 Juli 2002 tentang Penerapan Praktek Good Corporate Governance pada Badan Usaha Milik Negera (BUMN).10

Dunia perbankan di Indonesia dalam satu dasawarsa ini memang dibilang begitu sangat berkembang dan menjadi tolak ukur keberhasilan eksistensi ekonomi syariah. Bank adalah lembaga intermediasi yang dalam menjalankan kegiatan usahanya bergantung pada dana masyarakat dan kepercayaan baik dari dalam maupun luar negeri.11

9

Mas Achmad Daniri, Pedoman Umum Good Corporate Governance di Indonesia;

(Jakarta: Komite Nasional Kebijakan Governance (KNKG), 2006), hlm. Sambutan Ketua KNKG. 10

“Good Corporate Governance pada Badan Usaha Milik Negara” artikel diakses pada situs : http//www.trainingcenter.co.id/prinsip-prinsip-gcg

11

BNI Syariah merupakan Bank Umum Syariah yang baru 2 (dua) tahun resmi memisahkan diri dari perusahaan induk, BNI Syariah selalu berkomitmen untuk terus penyempurnaan penerapan pelaksanaan tata kelola perusahaan yang baik /Good Corporate Governance (GCG) dengan mengedepankan prinsip moral dan etika serta praktik - praktik bisnis perbankan yang syariah dan sehat.

Pelaksanaan Program Good Corporate Governance pada BNI Syariah mengacu pada standar industri perbankan syariah secara umum, dengan berpedoman pada berbagai ketentuan dan peraturan perundang - undangan serta prinsip syariah dan praktik - praktik perbankan terbaik yang berlaku, serta berpedoman pada pada 5 (lima) prinsip dasar yaitu Keterbukaan (Transparency), Akuntabilitas (Accountability), Pertanggungjawaban (Responsibility), Profesional (Professional), dan Kewajaran (Fairness).12

Hal ini tercermin pada komitmen yang dimiliki BNI Syariah dalam mewujudkan pelaksanaan budaya kepatuhan terhadap peraturan yang berlaku baik dari regulator, prinsip syariah dan ketentuan internal yang berlaku.

Belakangan ini kita sering mendengar informasi - informasi seputar tindakan korupsi melalui media massa, dari berbagai Parlemen Negara, Perusahaan - Perusahaan, Lembaga Perbankan, baik Bank BUMN maupun

12

Wikipedia, “Laporan Pelaksanaan GCG BNI Syariah, 2012”. Diakses pada bulan Mei

Bank Swasta. Berbagai peristiwa korupsi tersebut harus menjadi perhatian yang serius bagi Stakeholders bank syariah, baik pemilik maupun pemegang saham, komisaris, direksi, karyawan, dewan pengawas syariah, nasabah dan para akademisi ekonomi syariah lainnya.

Good Corporate Governance yang pada saat ini lebih terarah pada

GCG yang diterapkan di luar negeri sehingga nilai - nilai dalam prinsip syariat Islam tidak tercantum didalamnya, meskipun prinsip - prinsip GCG yang saat ini diterapkan sudah cukup baik dan mengarah pada syariat islam. Oleh karena itu perlu adanya pembedaan dalam hal konsep GCG ini, sehingga kejadian - kejadian yang tidak diinginkan dan merugikan Negara tidak terjadi lagi di dunia perbankan, khususnya perbankan syariah. Hal ini bisa kita lihat dalam kasus bank konvensional, seperti Bank Century yang telah mencoreng citra baik dunia perbankan, peristiwa ini menjadi titik acuan bagi perbankan lainnya untuk hati - hati dalam yang kita ketahui pertumbuhan ekonomi syariah pada perbankan syariah yang sangat pesat, dan sangat disayangkan jika bank - bank syariah yang ada saat ini tidak atau kurang mengetahui nilai - nilai syariat Islam yang sesungguhnya.13

Kemudian dari sinilah ada suatu hal yang lebih penting dalam pengelolaan sebuah perusahaan yang baik, yaitu pentingnya akan adanya

13

Rizal Ghozal, “Evaluasi Penerapan Prinsip - Prinsip Good Corporate Governance

Terhadap Perilaku Fraud pada Lembaga Perbankan Nasional”, ( Skripsi S1 Fakultas Ekonomi,

strategi pelayanan yang dapat diartikan sebagai kemudahan yang diberikan sehubungan jual - beli barang atau jasa dalam bisnis perbankan.

Konsep yang sangat penting dalam sebuah pelayanan adalah moment of truth (moment kritis pelayanan). Albrecht dan Bradford, dalam

bukunya Manajemen Pelayanan mendefinisikan momen kritis pelayanan sebagai kontak yang terjadi antara customer dalam hal ini adalah nasabah dengan setiap aspek organisasi yang akan membentuk opini nasabah tentang kualitas pelayanan yang diberikan oleh pihak perbankan tersebut.14 Dalam hal memberikan layanan yang terbaik kepada nasabah maka sudah menjadi bagian dari dakwah dengan tindakan atau teladan yang baik bagaimana seharusnya pihak perbankan dalam melayani nasabahnya. Sebagaimana tertera dalam surat An - Nahl ayat 160 yang berbunyi :

سحأ يه يتلاب م لداج ةنسحلا ة ع لا ة كحلاب كبر ليبس ىلإ دا

يدت لاب ملعأ ه هليبس

ع لض ب ملعأ ه كبر إ

Artinya :

“Serulah (manusia) kepada jalan Tuhan-mu dengan hikmah dan pelajaran

yang baik dan bantahlah mereka dengan cara yang baik. Sesungguhnya Tuhanmu Dialah yang lebih mengetahui tentang siapa yang tersesat dari jalan-Nya dan Dialah yang lebih mengetahui orang-orang yang mendapat petunjuk.” (Q.S. An-Nahl [16]:125)

Dengan demikian segala hal layanan yang dilakukan dengan kebajikan, ketulusan, dan service of excellent sudah menjadi bagian unsur yang terpenting antara pihak bank dan nasabah.

14

Raminto & Atik Septi Winarsih, Manajemen Pelayanan, Pengembangan Model

Berdasarkan uraian di atas penulis termotivasi untuk melakukan penelitian ini. Berangkat dari ide apakah sebenarnya makna dari sistem pelaksanaan program itu sendiri ? Apa makna penting di balik penerapan program Good Corporate Governance dan Standar Pelayanan Jasa yang baik ? Apa konsep dasar dan prinsip - prinsip yang dikandungnya ?, Semua itu akan dijelaskan dalam penelitian yang dilakukan oleh peneliti. Hal tersebut melatar belakangi penulis melakukan penelitian dengan judul: “Sistem Pelaksanaan Program Good Corporate Governance (GCG) dalam

Pelayanan Jasa pada PT. Bank BNI Syariah Kantor Cabang Bendungan Hilir”.

B. Pembatasan Masalah

Berdasarkan latar belakang masalah di atas, dan mengingat luasnya jangkauan dalam penelitian skripsi ini, maka penulis melakukan pembatasan masalah, pada salah satu program saja yaitu mengenai Sistem Pelaksanaan Program Good Corporate Governance (GCG) dan Standar Pelayanan Jasa pada PT. BNI Syariah.

Adapun yang ditinjau dalam penelitian sistem pelaksanaan program ini adalah pelaksanaan input, pelaksanaan proses, dan pelaksanaan output hasil daripada program Good Corporate Governance yang ada di PT. BNI Syariah pada tahun 2014.

C. Perumusan Masalah

Berdasarkan latar belakang masalah dan pembatasan masalah di atas, maka penulis mengemukakan perumusan masalah. Adapun rumusan masalah dalam penelitian ini secara umum adalah : “ Bagaimana sistem pelaksanaan program Good Corporate Governance dalam Pelayanan Jasa pada PT. Bank BNI Syariah Kantor Cabang Bendungan Hilir ?

Rumusan masalah tersebut dalam penelitian ini dapat dirinci sebagai berikut :

1. Bagaimana Sistem Pelaksanaan Program Input Good Corporate Governance dalam Pelayanan Jasa pada PT. Bank BNI Syariah Kantor Cabang Benhil ?

2. Bagaimana Sistem Pelaksanaan Program Proses Good Corporate Governance dalam Pelayanan Jasa Pada PT. Bank BNI Syariah Kantor Cabang Benhil ?

3. Bagaimana Sistem Pelaksanaan program Output Good Corporate Governance dalam Pelayanan Jasa pada PT. Bank BNI Syariah

Kantor Cabang Benhil ?

D.Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

a. Untuk mendeskripsikan sistem pelaksanaan input program Good Corporate Governance dalam Pelayanan Jasa pada PT. BNI Syariah.

b. Untuk mendeskripsikan sistem pelaksanaan proses program Good Corporate Governance dalam Pelayanan Jasa pada PT. BNI Syariah.

c. Untuk mendeskripsikan sistem pelaksanaan output program Good Corporate Governance dalam Pelayanan Jasa pada PT. BNI Syariah.

2. Manfaat Penelitian

Manfaat penelitian ini terdiri atas 2 hal yaitu manfaat teoritis dan manfaat praktis.

a. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat menambah khasanah akademik dalam bidang Sistem pelaksanaan program dan perbankan syariah.

b. Manfaat Praktis

Penelitian ini diharapkan bisa menjadi acuan dan pedoman bagi para praktisi perbankan syariah.

F. Metodologi Penelitian

1. Metode dan Pendekatan Penelitian

tampak. Oleh karena itu dalam penelitian kualitatif tidak menekankan pada generalisasi, tetapi lebih menekankan pada makna.15

Metode yang digunakan dalam penelitian ini adalah pendekatan kualitatif yaitu dengan melakukan penelitian yang menghasilkan data deskriptif berupa kata - kata tertulis dari orang atau perilaku yang diamati.16

Pendekatan penelitian bersifat kualitatif adalah sebuah riset yang tidak mengutamakan besar atau banyaknya populasi atau sampling. Riset ini bertujuan untuk menjelaskan fenomena sedalam - dalamnya melalui pengumpulan data dan wawancara.

2. Teknik Pengumpulan Data

Teknik pengumpulan data yang penulis gunakan adalah observasi, interview dan dokumen

a. Observasi

Penulis melakukan pengamatan langsung untuk memperoleh data yang diperlukan. Observasi yang peneliti lakukan terhadap catatan lapangan dari hasil pengamatan dengan menggunakan instrumen penelitian. Dalam hal ini penulis melakukan rekaman, check list laporan dokumen terkait data - data penelitian.

15

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif dan R&D (Bandung: Alfabeta, 2006, Cet ke-6, h.9

16

b. Interview

Wawancara yaitu pengumpulan data melalui metode Tanya jawab berupa pertanyaan - pertanyaan yang diajukan langsung pada pihak pihak yang bersangkutan. Dalam hal ini, peneliti mewawancarai langsung kepada bapak M. Riski Sulistio selaku General Affair Head BNI Syariah Kantor Cabang Benhil pada Divisi Hukum, Kepatuhan, & Kesektariatan.

c. Dokumen

Dokumen adalah teknik pengumpulan data berdasarkan data - data yang tidak langsung dapat berupa laporan yang diperoleh dari Bank BNI Syariah, Seperti surat - surat, catatan harian, annual report, laporan dan sebagainya.

3. Teknik Analisis Data

4. Teknik Penulisan

Teknik penulisan dalam skripsi ini berpedoman kepada buku “Pedoman Penulisan Karya Ilmiah (Skripsi, Tesis, dan Disertasi )”,

yang diterbitkan oleh CEQDA UIN Syarif Hidayatullah Jakarta, 2007.

F. Tinjauan Pustaka

Dari beberapa skripsi yang penulis baca, banyak pendapat yang harus diperhatikan dan menjadi perbandingan selanjutnya. Adapun setelah penulis melakukan kajian kepustakaan, penulis menemukan beberapa skripsi yang membahas tentang Evaluasi Program, Good Corporate Governance, dan Pelayanan. Judul - judul skripsi tersebut adalah :

1. Pelaksanaan Program Keluarga Harapan Suku Dinas dalam Meningkatkan Kesejahteraan Sosial di kelurahan Legoa Jakarta Utara, Skripsi karya Siti Rohmah, Program Studi PMI, Fakultas Ilmu Dakwah dan Ilmu Komunikasi, Universitas Islam Negeri Syarif Hidayatullah Jakarta, tahun 2010. Dalam penelitiannya untuk mengetahui proses pelaksanaan dan tampak kegiatan pendampingan PKH melalui tahapan tahapan pengkajian kebutuhan dan pembentukan kelompok terhadap peserta binaannya, meliputi tahap persiapan, tahap pelaksanaan, dan tahap tindak lanjut.

Wahyu Ardila, Jurusan Manajemen, Fakultas Ekonomi Dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta, tahun 2013. Dalam penelitiannya untuk mengetahui secara empiris prinsip - prinsip Good Corporate Governance, signifikansinya terhadap kinerja SDM , dan Budaya Organisasi yang ada pada PT. Pegadaian Kramat Raya Jakarta.

3. Strategi Pelayanan Produk Tabungan Haji Arafah Pada PT. Bank Muamalat Indonesia Cabang Bumi Serpong Damai (BSD) Tanggerang, Skripsi Karya Fini Fitriani, Jurusan Manajemen Dakwah, Fakultas Ilmu Dakwah dan Ilmu Komunikasi, Universitas Islam Negeri Syarif Hidayatullah Jakarta, tahun 2013. Dalam penelitiannya untuk mengetahui secara umum pelayanan yang ada di PT. Bank Muamalat Indonesia Kantor Cabang BSD.

G. Sistematika Penulisan

Dalam skripsi ini untuk mempermudah, dan sekaligus agar pembahasan dapat dilakukan secara terarah dan sistematis, maka penulis membagi atas lima bab. Kelima bab tersebut secara rinci sebagai berikut :

BAB I PENDAHULUAN Pada bab ini mengemukakan tentang Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Objek Penelitian, Metodologi Penelitian, Tinjauan Pustaka dan Sistematika Penulisan.

penulisan skripsi ini yang meliputi sekilas tentang A. Sistem Pelaksanaan Program: 1. Pengertian Sistem Pelaksanaan Program, 2. Unsur - Unsur Sistem Pelaksanaan Program, 3. Diagram Sistem Pelaksanaan Program. B. Good Corporate Governance : 1. Pengertian Good Corporate Governance, 2. Prinsip - prinsip Good Corporate Governance, 3. Tujuan dan Manfaat Penerapan Good Corporate Governance. D. Pelayanan Jasa : 1.Pengertian Pelayanan Jasa, 2. Kualitas Pelayanan Jasa, 4. Dimensi mutu Pelayanan Jasa, 5. Dasar - dasar Pelayanan Jasa, 6.Ciri - ciri Pelayanan Jasa yang baik.

BAB III GAMBARAN UMUM BANK BNI SYARIAH Pada bab ini,

penulis akan membahas tentang tinjauan umum BNI Syariah meliputi A. Sejarah PT. Bank BNI Syariah, B. Visi dan Misi, Tata Nilai dan Budaya Kerja PT. Bank BNI Syariah, C. Tata Kelola Perusahaan PT. Bank BNI Syariah, D. Struktur Organisasi PT. Bank BNI Syariah.

18

A. Sistem Pelaksanaan Program

1. Pegertian Sistem Pelaksanaan Program

Pengertian sistem secara etimologi berasal dari istilah Yunani, sistem yang mengandung arti keseluruhan (whole) yang tersusun dari sekian banyak bagian, berarti pula hubungan yang berlangsungdiantara satuan - satuan atau komponen - komponen secara atau komponen secara teratur. Jadi sistem adalah suatu elemen - elemen atau komponen yang saling berhubungan secara tertur dan merupakan suatu keseluruhan.17

Sedangkan secara terminologi sistem menurut Gordon B. Dafis

dalam bukunya “ Kerangka Dasar Sistem Informasi Manajemen “

mendefinisikan system adalah bagiab - bagian yang saling berkaitan yang saling beroperasi bersama untuk mencapai beberapa sasaran dan maksud.18

Lebih lanjut dikatakan Zahra Idris yang dikutip oleh Faud Ihsan mendefinisikan bahwa system adalah suatu kesatuan yang terdiri atas komponen - komponen, atau elemen - elemen, atau unsur - unsur yang

17

Tatang M. Amirin, Pokok - Pokok Teori Sistem, (Jakarta : PT. Raja Grafindo Persada, 2001), Cet ke-7, h. 15

18

mempunyai hubungan fungsional yang teratur, tidak sekedar acak, yang saling membantu untuk mencapai suatu hasil (product).19

Sementara Pelaksanaan dalam bahasa Indonesia berarti proses, cara perbuatan, melaksanakan ( rancangan, keputusan dan sebagainya ).20

Istilah pelaksanaan dalam ilmu manajemen adalah actuating yang berarti sebagai usaha menggerakan anggota - anggota kelompok sedemikian rupa hingga mereka ingin mencapai sesuatu dan berusaha untuk mencapai sasaran yang di inginkan oleh pihak manajer oleh karena mereka ingin mencapainya. Actuating merupakan bagian vital daripada proses manajemen, actuating khusus berhubungan orang - orang. Jadi pelaksanaan adalah suatu proses atau tindakan yang dilakukan organisasi atau lembaga untuk mencapai suatu tujuan yang di inginkan, dan merupakan suatu rencana dengan memanfaatkan persiapan yang dilakukan lembaga dan organisasi.21

Menurut John L. Herman program adalah segala sesuatu yang dilakukan dengan harapan mendatangkan hasil atau manfaat . dari pengertian ini dapat ditarik benang merah bahwa semua perbuatan

19

Fuad Ihsan, Dasar - Dasar Kependidikan Komponen MKMD, (Jakarta : PT. Rineka Cipta, 1997), Cet ke-1, h.108

20

Depdiknas, Kamus Besar Bahasa Indonesia (Jakarta : Balai Pustaka, 2005), Cet ke-5, h. 627

21

manusia yang darinya diharapkan akan memperpoleh hasil dan manfaat dapat disebut program.22

Menurut Suharsimi Arikunto dalam bukunya Mintarti, dkk, program dapat dipahami dalam dua makna yaitu secara umum dan khusus.23 Secara umum, program dapat diartikan dengan rencana atau rancangan kegiatan yang akan dilakukan oleh seseorang dikemudian hari. Sedangkan pengertian secara khusus dari program biasanya dikaitkan dengan evaluasi yaitu suatu unit atau kesatuan kegiatan yang merupakan realisasi atau implementasi dari suatu kebijakan, berlangsung dalam proses berkesinambungan dan terjadi dalam satu organisasi yang melibatkan sekelompok orang.

Dari uraian di atas penulis dapat menyimpulkan bahwa sistem pelaksanaan program adalah suatu kesatuan kegiatan yang dilakukan secara keseluruhan melalui suatu cara dalam pelaksanaannya, yang dimana satu unsur dengan unsur yang lainnya saling berkaitan untuk mencapai suatu tujuan tertentu.

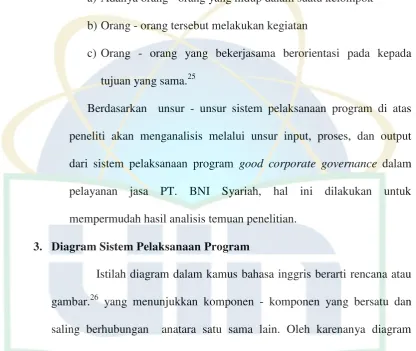

2. Unsur - Unsur Sistem Pelaksanaan Program

Unsur unsur yang mendukung sebuah sistem secara umum adalah masukan (input), pengelolaan (proses), dan keluaran (output). Disamping itu suatu sistem tidak terlepas dari lingkungan sekitarnya. Maka umpan

22

http :evaluasi pendidikan. Blogspot.com, Rabu, 06 April 2011, pukul 12.12

23

balik (feedback) dapat berasal dari output tetapi dapat juga berasal lingkungan sekitarnya.

a. Input ( masukan )

Input adalah proses dimana segala macam data atau bahan yang dibutuhkan dikemukakan, kemudian data - data yang terkumpul mengalami sebab proses untuk dapat menghasilkan output ( keluaran ) sistem yang dimaksud.

b. Proces ( proses )

Proses adalah dimana segala macam kegiatan dikelola atau dijalankan sesuai dengan tujuan tertentu. Salah satu contohnya adalah proses oelatihan , agar suatu proses dapat berjalan dengan baik maka perlu adanya suatu sistem media baik tulisan maupun lisan. Ataupun metode yang digunakan dalam sebuah proses pelatihan dan materi pelatihan yang digunakan untuk diproses agar sesuai dengan tujuan. c. Output ( hasil )

Output adalah hasil dari input dan proses yang telah dilakukan apakah sesuai dengan tujuan atau tujuan dari terbentuknya sistem. Dari keluaran tersebut mengalami proses timbal balik (feedback ) dan dapat dijadikan sebagai evaluasi mendatang yang merupakan dari input selanjutnya. Organisasi dipandang sebagai suatu sistem yang memiliki unsur - unsur ini didalamnya.24

24

Suatu sistem dalam sebuah organisasi dapat dilihat dari unsur - unsur organisasi yang berkaitan dan saling mempengaruhi atau saling berkaitan antara unsur satu dengan yang lainnya. Hall ini dapat di lihat dari spesifikasi sitem social yang ada yaitu :

a) Adanya orang - orang yang hidup dalam suatu kelompok b) Orang - orang tersebut melakukan kegiatan

c) Orang - orang yang bekerjasama berorientasi pada kepada tujuan yang sama.25

Berdasarkan unsur - unsur sistem pelaksanaan program di atas peneliti akan menganalisis melalui unsur input, proses, dan output dari sistem pelaksanaan program good corporate governance dalam pelayanan jasa PT. BNI Syariah, hal ini dilakukan untuk mempermudah hasil analisis temuan penelitian.

3. Diagram Sistem Pelaksanaan Program

Istilah diagram dalam kamus bahasa inggris berarti rencana atau gambar.26 yang menunjukkan komponen - komponen yang bersatu dan saling berhubungan anatara satu sama lain. Oleh karenanya diagram sistem adalah rencana atau gambar, dimulai dari masukan yang kemudian mengalami suatu proses dan menghsilkan suatu keluaran berupa informasi, dari sebuah proses akhirnya memperoleh masukan timbal - balik bagi evalusi untuk masukan berikutnya.

25

Kahri Nasjar dan Winardi, Teori Sistem dan Pendekatan Sistem, h. 70

26

Diagram Sistem.27

4. Indikator Sistem Pelaksanaan Program

Secara umum, indikator dapat didefinisikan sebagai suatu alat ukur untuk menunjukkan atau menggambarkan suatu keadaan dari suatu hal yang menjadi pokok perhatian. Indikator dapat menyangkut suatu fenomena sosial, ekonomi, penelitian, proses suatu usaha peningkatan kualitas. Indikator dapat berbentuk ukuran, angka, atribut atau pendapat yang dapat menunjukkan suatu keadaan.28

Adapun indikator - indikator yang perlu dipertimbangkan, terkait dengan penelitian sistem pelaksanaan program terdapat 9 indikator yang digunakan untuk pelaksanaan suatu program, yaitu : (a). Indikator

27

Nasuka, Teori Sistem Sebagai Salah Satu Alternatif Pendekatan Ilmu Agama Islam, (Jakarta : Kencana, 2005), Cet ke-1, h.50

28

Suharto Edi, Membangun Masyarakat Memberdayakan Masyarakat, Kajian Strategis Pembangunan Kesejahteraan Sosial, (Bandung: PT. Refika Aditama), Cet-1, 2005, h. 126

Lingkungan

Input ( masukan ) Proces ( proses )

Timbal balik (feedback)

ketersediaan, (b). Indikator relevensi, (c). Indikator keterjangkauan, (d). Indikator pemanfaatan, (e). Indikator cakupan, (f). Indikator kualitas, (g). Indikator upaya, (h). Indikator efisiensi, (i). Indikator dampak.29

1) Indikator ketersediaan (indicators of availability). indikator ini melihat apakah unsur yang seharusnya ada dalam suatu proses itu benar - benar ada.

2) Indikator Relevansi (indicators of relevance). indikator ini menunjukkan seberapa relevan ataupun tepatnya sesuatu yang teknologi atau layanan yang ditawarkan,

3) Indikator keterjangkauan (indicators of accassbility). indikator ini melihat apakah layanan yang ditawarkan masih berada dalam jangkauan pihak pihak yang membutuhkan.

4) Indikator Pemanfaatan (indicator of utilization). Indikator ini melihat seberapa banyak suatu layanan yang sudah diselesaikan oleh pihak pemberi layanan dipergunakan (dimanfaatkan) oleh kelompok sasaran.

5) Indikator Cakupan (indicators of coferange). Indikator ini menunjukkan proporsi orang - orang yang membutuhkan

6) Indikator Kualitas (indicators of quality). Indikator ini menunjukan standar kualitas dari layanan yang disampaikan ke kelompok sasaran.

29

7) Indikator Upaya (indicators of effors). Indikator ini menggambarkan berapa banyak upaya yang sudah ditamankan dalam rangka mencapai tujuan yang sudah ditetapkan.

8) Indikator Efisiensi (indicator of efficiency). Indikator ini menunjukkan apakah sumber daya dan aktivitas yang dilaksanakan guna mencapai tujuan dimanfaatkan secara tepat guna (effisien) atau tidak memboroskan sumber daya yang ada dalam mencapai tujuan.

9) Indikator Dampak (indicators of impac). Indikator ini melihat apakah sesuatu yang dilakukan benar-benar memberikan suatu perubahan di masyarakat.

Dari beberapa Indikator di atas, Peneliti hanya akan mengambil 5 Indikator, Hal ini digunakan untuk memudahkan peneliti dalam menelaah Hasil penelitian. 3 Indikator tersebut adalah 1. Indikator Ketersediaan, 2. Indikator Relevansi, dan 3. Indikator Cakupan, dan 4. Indikator Efisiensi, 5. Indikator Dampak.

5. Tujuan Sistem Pelaksanaan Program

2. Melihat kemajuan, dikaitkan dengan objek (tujuan) program 3. Agar tercapai manajemen yang lebih baik

4. Mengidentifikasikan kekurangan dan kelebihan, untuk memperkuat program

5. Melihat perbedaan yang sudah terjadi setelah diterpkan suatu program

6. Melihat apakah biaya yang telah dikeluarkan cukup rasionalible 7. Untuk merencanakan dan mengelola kegiatan program secara

lebih baik

8. Melindungi pihak lain agar tidak terjebak dalam kesalahan yang sama atau mengajak pihak lain untuk melaksanakan metode yang serupa bila metode tersebut telah terbukti berhasil dengan baik. 9. Agar dapat memberikan dampak yang lebih luas

10. Dan memberikan kesempatan untuk mendapat masukan dari masyarakat.30

B. Good Corporate Governance (GCG)

1. Definisi Good Corporate Governance (GCG)

OECD (The Organization for Economic Coorperation and Development) mendefinisikan Corporate Governance sebagai berikut :

“Corporate Governance is the system which business corporation are directed and controlled. The corporate governance structure specifies the distribution of rights and responsibilities among different participants in the corporation, such as the board, the manager, shareholders and other stakeholders, and spells out the rules and

30

procedure for making decisions on corporate affairs objectives are set, and the means of attaining those objectives and monitoring performance”.

Corporate Governance adalah sistem yang dipergunakan untuk mengarahkan dan mengendalikan kegiatan bisnis perusahaan. Good Corporate Governance merupakan struktur yang oleh stekholders, pemegang saham, komisaris dan manajer menyusun tujuan perusahaan dan sarana untuk mencapai tujuan tersebut dan mengawasi kinerja.31

Kemudian Bank Dunia (World Bank) mendefinisikan Good Corporate Governance adalah :

“Kumpulan hukum, peraturan dan kaidah - kaidah yang wajib dipenuhi

yang dapat mendorong kinerja sumber - sumber perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat

sekitar secara keseluruhan”.32

Menurut Indonesia Institute for Corporate Governance (IICG), mendefinisikan :

“ Corporate Governance sebagai proses dan struktur yang diterapkan oleh organ perusahaan ( Pemegang Saham/Pemilik Modal, Komisaris/Dewan Pengawas dan Direksi ) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders yang lainnya, berlandaskan peraturan perundang - undangan dan nilai - nilai etika”.33

31 Muhammad Arif, “

Pengaruh Good Corporate Governance, Kualitas Audit, Dan Family Ownership terhadap Cost of Debt”, (skripsi S1 Fakultas Ekonomi dan Bisnis, Jurusan

Akuntansi, Universitas Islam Negeri Syarif Hidayatullah, 2013),h. 20

32

Muhammad Arif, “ Pengaruh Good Corporate Governance, Kualitas Audit, Dan Family Ownership terhadap Cost of Debt”, (Skripsi S1 Fakultas Ekonomi dan Bisnis, Jurusan

Akuntansi, Universitas Islam Negeri Syarif Hidayatullah, 2013),h. 21

33Zahra Febriyanti, “

Pengaruh Good Corporate Governance terhadap Efisiensi Bank”,

Cadbury, yang dikutip oleh Andrian Sutedi mendefinisikan bahwa Good Corporate Governance adalah mengarahkan dan mengendalikan perusahaan agar tercapai keseimbangan antara kekuatan dan kewenangan perusahaan. Adapun Center for European Policy Study (CEPS), memformulasikan GCG adalah seluruh sistem yang dibentuk mulai dari hak (right), proses dan pengendalian baik yang ada didalam maupun maupun diluar manajemen perusahaan. 34

Dari beberapa definisi di atas, maka dapat ditarik kesimpulan mengenai definisi Good Corporate Governance. Good Corporate Governance adalah sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua stekholders.

2. Prinsip - prinsip Good Corporate Governance (GCG)

Organisation for Economic Co-Operation and Development

(OECD) menyatakan bahwa prinsip - prinsip corporate governance meliputi akuntabilitas, responsibilitas, transparansi, independensi, kesetaraan dan kewajaran.35

a. Transparansi (transparency)

34

Adrian Sutedi, Good Corporate Governance (Jakarta: PT. Sinar Grafika ), Cet-2, 2012, h. 1

35 Erna Hadian Ningsih, “

Pengaruh Tenure Kantor Akuntan Publik dan Mekanisme Good Corporate Governance Terhadap Kualitas Laba”, (Skripsi S1 Fakultas Ekonomi dan Bisnis,

Untuk menjaga objektivitas dalam menjalankan prinsip perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang diisyaratkan oleh peraturan perundang - undagan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainya.

Bank harus mengungkapkan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudah diakses oleh stekholders sesuai dengan haknya. Informasi yang harus diungkapkan meliputi namun tidak terbatas pada hal - hal yang bertalian dengan visi, misi, sasaran usaha dan strategi perusahaan, kondisi keuangan, susunan dan kompensasi pengurus, pemegang saham pengendali, cross shareholding, pejabat eksekutif, pemgelolaan risiko (risk management), sistem pengawasan dan pengendalian intern, status kepatuhan, sistem pelaksanaan GCG serta kejadian penting yang dapat mempengaruhi kondisi bank.36 Dan hal ini tidak mengurangi kewajiban untuk memenuhi ketentuan rahasia bank sesuai dengan

36

peraturan perundang - undangan yang berlaku, rahasia jabatan, dan hak - hak pribadi.

b. Akuntabilitas (accountability)

Prinsip ini memuat kewenangan - kewenangan yang harus dimiliki oleh dewan komisaris dan direksi beserta kewajiban - kewajiban nya kepada pemegang saham dan stekholders lainnya. Dewam direksi bertanggung jawab atas keberhasilan pengelolaan perusahaan dalam rangka mencapai tujuan yang telah ditetapkan oleh pemegang saham . Komisaris bertanggung jawab atas keberhasilan pengawasan dan wajib memberikan nasehat kepada direksi atas pengelolaan perusahaan dapat tercapai. Pemegang saham bertanggung jawab atas keberhasilan pembinaan dalam rangka pengelolaan perusahaan.

usaha san strategi bank serta memiliki reward and punishment system.37

c. Responsibilitas (responsibility)

Prinsip ini menekankan pada adanya sistem yang jelas untuk mengatur mekanisme pertanggungjawaban perusahaan kepada pemegang saham dan pihak - pihak lain yang berkepentingan. Hal tersebut untuk merealisasikan tujuan yang hendak dicapai dalam Good Corporate Governance yaitu mengakomodasikan kepentingan pihak - pihak yang berkaitan dengan perusahaan seperti masyarakat, pemerintah, asosiasi bisnis dan sebagainya.

Prinsip ini menuntut perusahaan maupun pimpinan dan manajer perusahaan melakukan kegiatannya secara bertanggung jawab. Untuk menjaga kelangsungan usahanya, pertama bank harus bank berpegang pada prinsip kehati - hatian (prudential banking practices) dan menjamin dilaksanakannya ketentuan yang

berlaku. kedua Bank harus bertindak sebagai good corporate citizen (perusahaan yang baik) termasuk peduli terhadap

lingkungan dan melaksanakan tanggung jawab sosial.38 d. Independensi (indenpendency)

37

M. Wahyudin Zakarsyi, Good Corporate Governance : Pada Badan Usaha Manufaktur, Perbankan, dan Jasa Keuangan Lainnya, ( Bandung : Alfabeta, 2008), h.114

38

Suatu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan maupun yang tidak sesuai dengan peraturan perundang - undangan yang berlaku dan prinsip - prinsip korporasi yang sehat.

Bank harus menghindari terjadinya dominasi yang tidak wajar oleh stekholder manapun dan tidak terpengaruh oleh kepentingan sepihak serta bebas dari benturan kepentingan (conflict of interest). Bank dalam mengambil keputusan harus obyektif dan bebas dari segala tekanan dari pihak manapun.39 e. Kewajaran ( fairness)

Prinsip ini menekankan pada jaminan perlindungan hak - hak para pemegang saham. Seluruh pemangku kepentingan harus memiliki kesempatan untuk mendapatkan perlakuan yang adil dari perusahaan. Pemberlakuan prinsip ini di perusahaan akan melarang praktek - praktek tercela yang dilakukan oleh orang dalam yang merugikan pihak lain. Setiap anggota direksi harus melakukan keterbukaan jika menemukan transaksi - transaksi yang mengandung benturan kepentingan.

Bank harus senantiasa memperhatikan kepentingan seluruh stekholders berdasarkan asaz kesetaraan dan kewajaran (equal

treatment). Bank harus memberikan kesempatan kepada seluruh

39

stekholders untuk memberikan masukan dan menyampaikan pendapat bagi kepentingan bank serta mempunyai akses terhadap informasi sesuai dengan prinsip keterbukaan.40

3. Tujuan dan Manfaat Penerapan Good Corporate Governance

Berdasarkan berbagai definisi Good Corporate Governance yang disampaikan diatas dapat diketahui ada beberapa macam tujuan utama dan manfaat GCG yaitu :41

a. Melindungi hak dan kepentingan pemegang saham.

b. Melindungi hak dan kepentingan para anggota stekholders dan non pemegang saham.

c. Meningkatkan nilai perusahaan dan para pemegang saham. d. Meningkatkan efisiensi dan efektifitas kerja Dewan Pengurus

atau Board of Directors dan manajemen perusahaan.

e. Meningkatkan mutu hubungan Board of Directors dengan manajemen senior perusahaan.

Adapun manfaat dari penerapan GCG itu sendiri adalah :

a. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang baik.

b. Mempermudah diperolehnya dana pembiayaan yang lebih murah yang pada akhirnya akan meningkatkan corporate value.

40

M. Wahyudin Zakarsyi, Good Corporate Governance : Pada Badan Usaha Manufaktur, Perbankan, dan Jasa Keuangan Lainnya, ( Bandung : Alfabeta, 2008), h.114

41

Nurlia Ismatika, “ Pengaruh Good Corporate Governance dan Manajemen Laba Terhadap Kinerja Keuangan”, (Skripsi S1 Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi,

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia

d. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders.

Seberapa jauh perusahaan memperhatikan prinsip prinsip dasar GCG telah semakin menjadi faktor penting dalam pengambilan keputusan investasi. Suatu perusahaan ingin menuai manfaat dari pasar modal global dan ingin menarik modal jangka panjang, maka penerapan GCG secara konsisten dan efektif akan mendukung kearah kemajuan.

C. Pelayanan Jasa

1. Pengertian Pelayanan Jasa

Dalam Kamus Besar Bahasa Indonesia yang diterbitkan oleh Departemen Pendidikan Nasional, Pelayanan diartikan sebagai kemudahan yang diberikan sehubungan dengan jual beli barang atau jasa.42 Pelayanan juga diartikan sebagai tindakan atau perbuatan seseorang atau organisasi untuk memberikan kepuasan kepada pelanggan atau nasabah.43

Pelayanan menurut Atep Adya Barata adalah “segala usaha

penyediaan fasilitas dalam rangka mewujudkan kepuasan para calon

42

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka, 2002), Edisi ke-3, cet. Ke-2, h. 646

43

pembeli atau pelanggan sebelum dan sesudah terjadinya transaksi”.44 Jadi Pelayanan jasa adalah sesuatu yang diberikan oleh perusahaan kepada konsumen untuk menciptakan loyalitas para pembeli dan pelanggan terhadap perusahaan.

2. Kualitas Pelayanan Jasa

Kualitas pelayanan jasa (service quality) merupakan salah satu faktor penting dalan usaha mencapai keunggulan bersaing (competitive advantage), untuk mencapai pelayanan atau jasa yang diinginkan,

pengelola jasa memerlukan upaya pemenuhan keinginan customer serta penyampaian yang tepat memenuhi kebutuhan nasabah.

Pengertian kualitas pelayanan menurut Rahmat Rupiyoadi adalah seberapa jauh perbedaan antara kenyataan dan harapan pelanggan atas layanan yang mereka terima.45 Pemberian pelayanan atau jasa yang baik pada nasabah akan memberikan kepuasan kepada para nasabah yang pada akhirnya akan menciptakan loyalitas nasabah kepada pihak Bank. Bila pelayanan atau jasa yang diterima tidak sesuai dengan apa yang diharapkan maka kualitas pelayanan atau jasa akan dipersepsikan baik dan memuaskan, sebaliknya bila pelayanan atau jasa yang diterima lebih rendah dari yang diharapkan, maka kualitas jasa dipersepsikan buruk. Kualitas pada dasarnya terkait dengan pelayanan

44

Atep Adya Barata, Bisnis dan Hukum Perdata Dagang SMK, (Bandung: Armico,1999),

h. 93

45

yang terbaik, yaitu suatu sikap atau cara karyawan dalam melayani nasabah secara memuaskan. Salah satu cara yang dapat digunakan untuk mengetahui kualitas pelayanan adalah dengan mengukur tingkat kepuasan nasabah terhadap kualitas layanan pengelolanya.

Jadi dapat dikatakan bahwa kualitas pelayanan adalah upaya dalam pemberian pelayanan yang sangat utama dan selalu mengedepankan kepentingan nasabah agar dapat dipercaya oleh mereka dengan mutu pelayanan yang baik.

3. Dimensi mutu Pelayanan Jasa

Menurut Zeitham dan Philip Kottler, yang dikutip oleh Aviliani dan Wafridus, terdapat lima kriteria penentu mutu pelayanan, yaitu : a. Reliability (keandalan)

Kemampuan untuk memberikan pelayanan secara akurat sesuai yang dijanjika.

b. Responsieveness (ketanggapan)

Kemampuan karyawan untuk membantu nasabah menyediakan pelayanan yang cepat

c. Assurance (keyakinan/jaminan)

Pengetahuan dan kemampuan karyawan untuk melayani dengan rasa percaya diri

d. Emphaty (perhatian)

e. Tangibles (keberwujudan)

Penampilan fasilitas fisik, peralatan, personal, dan alat komunikasi.46

4. Dasar - dasar Pelayanan Jasa

Dasar - dasar pelayanan yang perlu dikuasai dan harus dipahami oleh seseorang petugas bank sebelum melakukan tugasnya. Menurut Kasmir dasar - dasar pelayanan yaitu :

a. Berpakaian dan berpenampilan yang rapih dan bersih b. Percaya diri, bersikap akrab dan penuh dengan senyum

c. Menyapa dengan hormat dan berusaha menyebutkan nama jika dikenal

d. Tenang, sopan, hormat, dan tekun mendengarkan setiap pembicaraan

e. Berbicara dengan Bahasa yang baik dan benar

f. Bergairah dalam melayani nasabah dan menunjukkan kemampuannya

g. Jangan menyela atau memotong pembicaraan

h. Mampu meyakini nasabah serta memberikan kepuasan

i. Jika tidak sanggup menangani permasalahan yang ada, maka mintalah bantuan kepada petugas lain yang mampu

j. Bila belum dapat melayani, beritahukan kapan harus melayani.47

46

Aviliani dan Wilfridus, Membangun Kepuasan Pelanggan melalui Kualitas Pelayanan, h. 10-11

47

5. Ciri - ciri Pelayanan Jasa yang baik

Pengertian pelayanan yang baik adalah perusahaan dalam memberikan kepuasan kepada nasabah dengan standar pelayanan yang sudah ditetapkan. Menurut Kasmir, terdapat beberapa faktor pendukung yang berpengaruh langsung terhadap mutu pelayanan yang diberikan, di antaranya :

a. Faktor manusia yang memberikan pelayanan.

Petugas yang melayani nasabah harus berkemampuan melayani nasabahnya secara cepat dan tepat. Disamping itu, juga harus berkemampuan dalam berkomunikasi, sopan santun, ramah dan bertanggung jawab penuh terhadap nasabahnya.

b. Tersedianya sarana dan prasarana yang mendukung kecepatan, ketepatan, dan keakuratan pekerjaan. Prasarana dan sarana yang dimiliki harus dilengkapi oleh kemajuan teknologi terkini dan juga harus dioperasikan oleh manusia yang berkualitas.48

Menurut Kasmir, memiliki beberapa ciri pelayanan yang baik bagi perusahaan yang harus melayani nasabahnya, yaitu: tersedianya karyawan yang baik, bertanggung jawab kepada setiap nasabah sejak awal hingga selesai, mampu melayani secara cepat dan tepat, mampu

h. 219-210

48

berkomunikasi, memiliki pengetahuan dan kemampuan yang baik dan berusaha memahami kebutuhan nasabah.49

Hal yang demikian dapat dijelaskan sebagai berikut : a. Tersedianya Karyawan yang baik

Kenyamanan nasabah sangat tergantung dari karyawan yang melayaninya. Karyawan harus ramah, sopan dan menarik. Disamping itu, karyawan harus tetap tanggap, pandai berbicara, menyenangkan, serta pintar. Karyawan harus mampu memikat dan mengambil hati nasabah sehingga nasabah semakin tertarik. b. Tersedianya sarana prasarana yang baik

Pada dasarnya nasabah ingin dilayani secara prima. Untuk melayani nasabah, salah satu yang penting yang perlu diperhatikan disamping kualitas dan kuantitas sumber daya manusia adalah sarana dan prasarana yang dimiliki perusahaan. Peralatan dan fasilitas yang dimiliki seperti ruang tunggu dan ruang untuk menerima tamu harus dilengkapi berbagai fasilitas sehingga membuat nasabah nyaman atau betah dalam ruangan tersebut.

c. Bertanggung jawab kepada setiap nasabah sejak awal hingga selesai

Artinya dalam menjalankan kegiatan pelayanan karyawan harus bias melayani dari awal sampai selesai nasabah akan merasa

49

puas jika karyawan bertanggung jawab terhadap pelayanan yang diinginkan.

d. Mampu melayani secara cepat dan tepat

Artinya dalam melayani nasabah diharapkan karyawan harus melakukan sesuai prosedur. Layanan yang diberikan sesuai dengan jadwal untuk pekerjaan tertentu dan tidak membuat kesalahan dalam arti pelayanan yang diberikan tidak sesuai dengan standar pelayanan perusahaan dan keinginan nasabah. e. Mampu berkomunikasi

Artinya karyawan harus mampu berbicara kepada nasabah. Karyawan juga harus dengan cepat memahami keinginan nasabah. selain itu, karyawan harus mampu berkomunikasi dengan bahasa yang jelas dan mudah dimengerti. Tidak menggunakan istilah yang sulit untuk dipahami.

f. Memiliki pengetahuan dan kemampuan yang baik

Artinya tugas karyawan selalu berhubungan dengan manusia, karyawan perlu terdidik khususnya mengenai kemampuan dan pengetahuannya untuk menghadapi masalah nasabah atau kemampuan dalam bekerja. Kemampuan dalam bekerja akan mampu mempercepat proses pekerjaan sesuai dengan waktu yang ditentukan.

Artinya karyawan harus cepat tanggap terhadap apa yang diinginkan oleh nasabah. karyawan yang lamban akan membuat nasabah lari. Usahakan mengerti dan memahami keinginan dan kebutuhan nasabah secara tepat.

42

KANTOR CABANG BENHIL

A. Sejarah Berdirinya PT. BNI Syariah Kantor Cabang Benhil

PT. Bank Negara Indonesia (Persero) Tbk merupakan bank umum pemerintah yang berdiri sejak tanggal 5 juli 1946. Namun seiring dengan perkembangan zaman dan untuk mewujudkan visinya menjadi “Universal Banking”, BNI menjadi salah satu pelopor dalam pengembangan bank syariah di Indonesia. Lahirnya UU No. 10 Tahun 1998 tentang Perubahan atas Undang - undang No. 7 Tahun 1992 tentang Perbankan, pada bulan November 1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank - bank syariah di Indonesia. Undang - undang tersebut memungkinkan Bank beroperasi sepenuhnya secara syariah atau dengan membuka cabang khusus syariah.50

Diawali dengan pembentukan Tim Bank Syariah di Tahun 1999, Bank Indonesia kemudian mengeluarkan izin prinsip dan usaha untuk beroperasinya unit usaha BNI Syariah. setelah itu BNI Syariah menerapkan strategi pengembangan jaringan cabang, syariah sebagai berikut :

50

1. Tepatnya pada tanggal 29 April 2000 BNI Syariah membuka 5 kantor cabang syariah sekaligus di kota - kota potensial, yakni Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin.

2. Tahun 2001 BNI Syariah kembali membuka 5 kantor cabang syariah, yang difokuskan di kota - kota besar di Indonesia, yakni Jakarta, Bandung, Makasar, dan Padang.

3. Seiring dengan perkembangan bisnis dan banyaknya permintaan masyarakat untuk layanan perbankan syariah, Tahun 2002 lalu BNI Syariah membuka dua kantor cabang syariah baru di Medan dan Palembang.

4. Di awal tahun 2003, dengan pertimbangan load bisnis yang semakin meningkat sehingga untuk meningkatkan pelayanan kepada masyarakat, BNI Syariah melakukan relokalisasi kantor cabang syariah di Jepara ke Semarang. Sedangkan untuk melayani masyarakat kota Jepara, BNI Syariah membuka Kantor Cabang Pembantu Syariah Jepara.

5. Pada bulan Agustus dan September 2004, BNI Syariah membuka layanan BNI Syariah Prima di Jakarta dan Surabaya. Layanan ini diperuntukan untuk individu yang membutuhkan layanan perbankan yang lebih personal dalam suasana yang nyaman.51

51

PT. BNI Syariah Kantor Cabang Benhil pertama dibuka sebagai cabang Reguler pada bulan Juli 2011, PT. BNI Syariah Benhil sebelumnya bernama BNI Syariah Prima Jakarta yang hanya melayani nasabah prioritas dan institusi. BNI Syariah Prima Jakarta pertama dibuka pada tahun 2004 dan berkantor di Wisma Kyoei Prince Jl. Jend. Sudirman Kav.3 Jakarta Pusat. Dan saat ini BNI Syariah Kantor Cabang Benhil memiliki 7 Kantor Cabang Pembantu, yaitu :

1. KCP Kementerian Agama 2. KCP Mahkamah Agung 3. KCP Tempo Pavilion I

4. KCP Sekretariat Mahkamah Agung 5. KCP Kramat

6. KCP Roxy

7. KCP Jakarta Pusat.52

B. Visi dan Misi Bank BNI Syariah

1. Visi PT. Bank BNI Syariah Kantor Cabang Benhil

Menjadi Bank Syariah pilihan masyarakat yang unggul dalam layanan dan kinerja.

2. Misi PT. Bank BNI Syariah Kantor Cabang Benhil

1) Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan.

52

2) Memberikan solusi kepada masyarakat untuk kebutuhan jasa perbankan syariah.

3) Memberikan nilai investasi yang optimal bagi investor.

4) Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah. 5) Menjadi acuan tata kelola perusahaan yang amanah.53

3. Tata Nilai dan Budaya Kerja PT. Bank BNI Syariah Kantor Cabang Benhil

Dalam menjalankan kewajibannya yang berpedoman pada dasar hokum Syariah yaitu Al- Qur’an dan Hadits, seluruh insan PT. Bank BNI Syariah Kantor Cabang Benhil juga memiliki tata nilai yang menjadi panduan dalam setiap perilakunya. Tata nilai ini dirumuskan dalam budaya kerja PT. BNI Syariah Kantor Cabang Benhil yaitu Amanah dan Jamaah.

a. Amanah adalah salah satu sifat wajib Rasulullah SAW yang secara harfiah berarti dapat dipercaya. Dalam budaya kerja PT. Bank BNI Syariah Kantor Cabang Benhil, amanah didefinisikan sebagai menjalankan tugas dan tanggung jawab untuk memperoleh hasil yang optimal. Nilai amanah ini tercermin dalam perilaku utama insan PT. Bank BNI Syariah Kantor Cabang Benhil :

a) Profesional dalam menjalankan tugas

b) Memegang teguh komitmen dan bertanggung jawab

53

c) Jujur, adil dan dapat dipercaya

d) Menjadi teladan baik bagi lingkungan

b. Jamaah adalah perilaku kebersamaan umat Islam dalam menjalankan segala sesuatu yang sifatnya ibadah dengan mengutamakan kebersamaan dalam satu naungan kepemimpinan. Dalam budaya kerja PT. Bank BNI Syariah Kantor Cabang Benhil, Jamaah didefinisikan sebagai bersinergi dalam menjalankan tugas dan kewajiban. Budaya ini dijabarkan dalam budaya utama :

a) Bekerja sama secara rasional dan sistematis b) Saling mengingatkan dengan santun

c) Bekerja sama dalam kepemimpinan yang efektif.54

C. Tata Kelola Perusahaan PT. BANK BNI Syariah Kantor Cabang

Benhil

Bank adalah lembaga intermediasi yang dalam menjalankan kegiatan usahanya menghadapi berbagai risiko (pembiayaan, pasar, likuiditas, operasional, legal, dan reputasi). Banyaknya ketentuan yang mengatur sektor perbankan khususnya bank syariah adalah sebagai bentuk perlindungan kepentingan masyarakat dan Negara, sehingga menjadikan sector perbankan sebagai sektor yang highly regulated industry dengan penegakan tata kelola perusahaan yang baik atau good corporate governance (GCG).

54