SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Ekonomi

Oleh :

ANIS KHAERUNNISA NIM: 1112046100087

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Tempat/Tanggal Lahir : Tangerang, 24 Juli 1994

Jenis Kelamin : Perempuan

Agama : Islam

Pekerjaan : Mahasiswa

Kewarganegaraan : Indonesia

Alamat : Jl.Imam Bonjol No.52 Kav Pemda 10

Panunggangan Barat, Cibodas Tangerang

Telephone : 082261373437

Email : Aniskhaerunnisa1@gmail.com

Pendidikan Formal

1. SD Negeri Panunggangan 2 Tangerang Tahun 2000–2006 2. MTS Miftahul Huda Tigaraksa Tangerang Tahun 2006–2009 3. MAS Miftahul Huda Tigaraksa Tangerang Tahun 2009–2012 4. UIN Syarif Hidayatullah Jakarta Tahun 2012–2016 Pendidikan Non Formal

1. LBPP LIA, 2013-2014

2. Pelatihan Sharia Banking Training Center (SBTC), UIN Syarif Hidayatullah Jakarta 2015

Pengalaman Organisasi

1. Sekretariat OSIS MAS.Miftahul Huda 2011-2012 2. Ikatan Remaja Islam Masjid Al-Muhajirin 2009-2013

3. Himpunan Mahasiswa Prodi Muamalat FSH UIN Syarif Hidayatullah Jakarta 2013-2014

i

Anis Khaerunnisa, NIM 1112046100087. Effectiveness Distribution Financing Subsidized KPR BTN Syariah Sharia For Low-Income Communities ". The concentration of Sharia Banking Studies Program Muamalat (Islamic Economics), Faculty of Sharia and Law, State Islamic University (UIN) Syarif Hidayatullah Jakarta, in 2016.

This study aims to determine procedures and mechanisms of distribution subsidized mortgage financing also effectiveness of mortgage subsidy financing disbursment at BTN sharia on providing decent housing for low-income that experimented at BTN Syariah Tangerang using quantitative method that distributed to 91 respondents who have been determined by slovin method. To measure the effectiveness of mortgage subsidy financing disbursment writer used Artificial Neuron Network (ANN).

The results showed that the procedures and mechanisms for distribution of mortgage subsidized financing in BTN Syariah Tangerang on accordance by Standard Operating Procedures (SOPs) have been defined BTN Syariah. There is mismatch on regulations of the ministry public housing No. 48 / PRT / M / 2015 article 20, clause 7 of the disbursement of subsidies to the results of the questionnaire. 50.5% of customers choose hesitant at points timeliness of disbursement subsidies, because the customer feels the time of disbursement of subsidy funds is uncertain. This statement does not conform to the rules of Ministry public housing regulation liquefaction process no later than two business days after received the documents. While based on calculations using the method of Artificial Neuron Network (ANN) Financing portfolio of mortgage subsidies has been effective with the level of effectiveness of 0.8773 or 87.73%. It needs to continue in order to produce a higher level of effectiveness in extending mortgage financing subsidies to help low-income people on having appropriate housing at an affordable price.

Keywords: Effectiveness, mortgage subsidies, Artificial Neuron Network (ANN)

ii

Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, 2016.

Penelitian ini bertujuan untuk mengetahui prosedur dan mekanisme penyaluran pembiayaan KPR subsidi, serta mengetahui besarnya persentase efektivitas penyaluran pembiayaan KPR subsidi pada BTN syariah dalam menyediakan hunian yang layak bagi masyarakat berpenghasilan rendah. pada penelitian ini penulis memilih objek penelitian di BTN Syariah Cabang Tangerang. Penelitian ini menggunakan metode penelitian kuantitatif dengan menggunakan kuesioner yang disebar sebanyak 91 responden yang telah ditentukan melalui metode slovin. Untuk mengukur tingkat efektivitas penyaluran pembiayaan KPR subsidi penulis menggunakan metodeArtificial Neuron Network (ANN).

Hasil penelitian menunjukan bahwa prosedur dan mekanisme penyaluran pembiayaan KPR subsidi di BTN Syariah Cabang Tangerang telah sesuai dengan Standart Operasional Prosedur(SOP) yang sudah ditetapkan BTN Syariah. Akan tetapi ada ketidaksesuaian antara peraturan kementrian perumahan rakyat No 48/PRT/M/2015 Pasal 20 ayat 7 tentang pencairan dana subsidi dengan hasil kuesioner. 50,5% nasabah memilih ragu-ragu pada poin ketepatan waktu pencairan subsidi, karena nasabah merasa waktu pencairan dana subsidi tidak menentu. Pernyataan ini tidak sesuai dengan peraturan kemenpera yang mengatakan proses pencairan paling lambat dua hari kerja setelah dokumen diterima. Sedangkan berdasarkan hasil perhitungan dengan menggunakan metode Artificial Neuron Network (ANN) penyaluran Pembiayaan KPR subsidi sudah efektif dengan tingkat efektivitas 0,8773 atau sebesar 87,73%. Hal ini perlu terus dilanjutkan agar dapat menghasilkan tingkat efektivitas lebih tinggi dalam menyalurkan pembiayaan KPR subsidi yang dapat membantu masyarakat berpenghasilan rendah dalam memiliki rumah layak huni dengan harga terjangkau.

iii

Alhamdulillah, Puji syukur kehadirat ALLAH SWT yang telah memberikan rahmat dan karunia-Nya kepada kita semua, karena atas karunia-Nya Skripsi yang berjudul “Efektivitas Penyaluran Pembiayaan KPR Syariah Bersubsidi BTN Syariah Bagi Masyarakat Berpenghasilan Rendah” dapat terselesaikan dengan baik. Shalawat serta salam semoga selalu senantiasa tercurah kepada Nabi Muhammad SAW beserta keluarga-Nya, Sahabat-Nya, dan Umat-Nya sampai akhir zaman.

Penulisan skripsi ini dapat diselesaikan karena bantuan dari berbagai pihak, untuk itu penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada:

1. Dr. Arief Mufraini, Lc., M.si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Asep Saepudin Jahar, MA, PhD., selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. AM. Hasan Ali, MA., selaku Ketua Prodi Muamalat Fakultas Syariah dan Hukum yang telah memberikan arahan dan telah banyak membantu dalam hal akademik terkait penyelesian studi penulis.

iv

meluangkan waktu serta memberikan arahan dan masukan agar skripsi ini terselesaikan dengan baik.

7. Seluruh Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmunya, serta karyawan /karyawati UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuannya kepada penulis.

8. Seluruh Staf Perpustakaan Utama dan Perpustakan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan pelayanan sehingga membantu penulis menyelesaikan skripsi ini.

9. Seluruh Staf BTN Syariah Cabang Tangerang yang telah banyak membantu dan memberikan izin untuk melakukan penelitian di BTN Syariah Cabang Tangerang serta telah meluangkan waktu dalam memberikan tanggapan/ jawaban wawancara sehingga penulis dapat menyelesaikan penelitian dengan baik.

10. Teristimewa kedua orangtua penulis Appa H.M.Sayunib Ali S.E dan Ummi Hj.Husnah, Terimakasih selalu mendoakan penulis, mendukung penulis baik secara moril maupun materil serta kasih sayang yang tulus sehingga penulis dapat menyelesaikan skripsi ini dan dapat menyelesaikan pendidikan selama ini, Semoga Allah SWT memberikan kehidupan yang penuh keberkahan dan membalas segala kebaikan,Amien.

v

menyelesaikan skripsi ini. Semoga pertemanan kita selalu terjalin sampai Surga-Nya Sang Khaliq Amiin.Amigo Best friend till jannah.

12. Teman-teman jurusan perbankan Syariah 2012 khususnya teman-teman PS-B yang telah berjuang bersama selama 8 semester ini semoga selalu terjalin tali silaturahmi kita.

13. Semua pihak yang telah mendoakan dan membantu penulis dalam menyelesaikan skripsi ini yang tidak bisa disebutkan satu persatu terimakasih yang tak terhingga semoga Allah SWT membalas kebaikan kalian.

Akhir kata, semoga Allah SWT membalas segala kebaikan semua pihak yang telah membantu dan mendoakan penulis dan penulis berharap skripsi ini dapat memberikan manfaat dalam perkembangan ilmu pengetahuan khususnya Ilmu Ekonomi Islam.

Jakarta, 26 Oktober 2016

vi

ABSTRAK ...ii

KATA PENGANTAR...iii

DAFTAR ISI...vi

DAFTAR TABEL ...viii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Batasan dan Rumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 8

D. Kerangka Pemikiran... 10

E. Review Studi Terdahulu ... 12

F. Sistematika Penulisan ... 15

BAB II. PEMBIAYAAN BANK SYARIAH, EFEKTIVITAS DAN KPR SYARIAH BERSUBSIDI A. Teori Pembiayaan ... 18

1.Pengertian Pembiayaan ... 18

2.Jenis-Jenis Pembiayaan Bank Syariah ... 21

3.Tujuan dan Fungsi Pembiayaan ... 26

B. Teori Efektivitas... 29

1.Pengertian Efektivitas ... 29

2.Kriteria Penilaian Efektivitas ... 31

C. KPR Syariah Bersubsidi ... 37

1. Pengertian KPR Syariah Bersubsidi ... 37

vii

4. Hunian Bersubsidi dalam Persfektif Ekonomi Islam... 45

BAB III. METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 49

B. Jenis Penelitian... 49

C. Populasi dan Sampel ... 50

D. Metode Pengumpulan Data... 52

E. Metode Analisis Data... 54

F. Variabel Penelitian... 57

G. Pedoman Penulisan ... 58

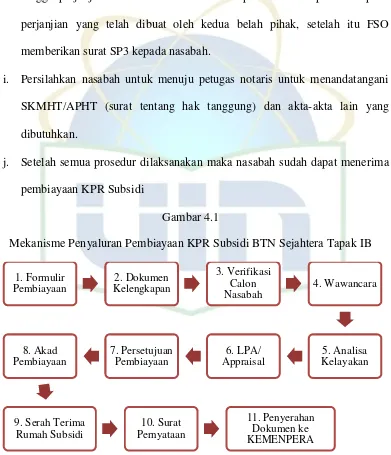

BAB IV. ANALISIS DAN PEMBAHASAN A. Aplikasi Produk Pembiayaan KPR BTN Sejahtera Tapak IB ... 59

1. Prosedur dan Mekanisme penyaluran Pembiayaan KPR BTN Sejahtera Tapak IB ... 61

2. Dokumen Persyaratan Pengajuan KPR BTN Sejahtera Tapak iB ... 64

B. Karakteristik Responden ... 67

C. Uji Validitas dan Uji Reliabilitas ... 72

D. Tingkat Efektivitas Penyaluran Pembiayan KPR Subsidi BTN Syariah Bagi Masyarakat Berpengahasilan Rendah ... 89

BAB V. PENUTUP A. Kesimpulan ... 96

B. Saran ... 97 DAFTAR PUSTAKA

viii

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ...68

Tabel 4.2 Karakteristik Responden Berdasarkan Usia ...68

Tabel 4.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan...69

Tabel 4.4 Karakteristik Responden Berdasarkan Pekerjaan ...70

Tabel 4.5 Karakteristik Responden Berdasarkan Tingkat Pendapatan Perbulan ...70

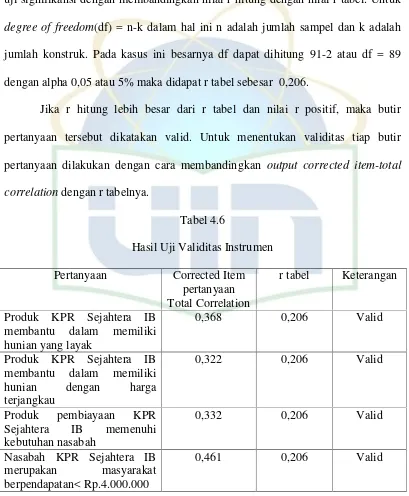

Tabel 4.6 Hasil Uji Validitas Instrumen ...72

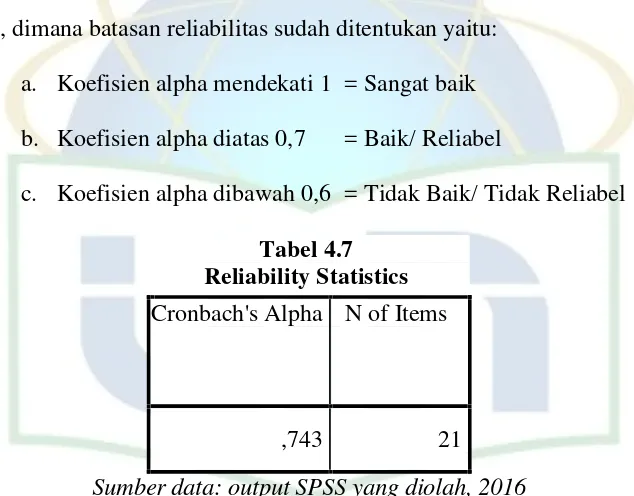

Tabel 4.7 Hasil Uji Reliabilitas ...74

Tabel 4.8 Kegunaan pembiayaan KPR Subsidi: Produk KPR Subsidi membantu dalam memiliki hunian yang layak ...74

Tabel 4.9 Kegunaan pembiayaan KPR Subsidi: Program KPR Subsidi membantu dalam memiliki hunian dengan harga terjangkau ...75

Tabel 4.10 Kegunaan pembiayaan KPR Subsidi: Produk KPR Subsidi memenuhi kebutuhan nasabah ...76

Tabel 4.11 Ketepatan sasaran pembiayaan KPR Subsidi: Nasabah KPR Subsidi merupakan masyarakat berpenghasilan < Rp.4.000.000 perbulan ...76

Tabel 4.12 Ketepatan sasaran pembiayaan KPR Subsidi: Nasabah KPR Subsidi yang diperuntukan masyarakat berpenghasilan rendah sudah tepat sasaran ...77

Tabel 4.13 Ruang Lingkup Pembiayaan KPR Subsidi: persyaratan dalam pengajuan pembiayaan KPR Subsidi mudah ...78

ix

Tabel 4.16 Ruang Lingkup Pembiayaan KPR Subsidi: Bangunan KPR Subsidi Layak Huni ...80 Tabel 4.17 Efektivitas Biaya Pembiayaan KPR Subsidi: Biaya Angsuran Ringan ...81 Tabel 4.18 Efektivitas Biaya Pembiayaan KPR Subsidi: Biaya Administrasi Ringan ...81 Tabel 4.19 Efektivitas Biaya Pembiayaan KPR Subsidi: Margin Ringan Tidak Memberatkan Nasabah ...82 Tabel 4.20 Efektivitas Biaya Pembiayaan KPR Subsidi: Jangka waktu angsuran tergolong lama ...83 Tabel 4.21 Efektivitas Biaya Pembiayaan KPR Subsidi: KPR Subsidi yang

ditempati dihuni sendiri tidak menyewa atau disewakan ...83 Tabel 4.22 Akuntabilitas Pembiayaan KPR Subsidi: Produk KPR Subsidi

1 A. Latar Belakang

Rumah termasuk kebutuhan Dharuriyah bagi manusia, sebagaimana halnya makanan dan pakaian. Pentingnya pemenuhan perumahan dan pemukiman sebagai salah satu kebutuhan dasar manusia dan peningkatan taraf hidup rakyat, ini tertuang dalam UUD 1945 pasal 28 H ayat 1 disebutkan bahwa setiap orang berhak bertempat tinggal dan mendapatkan lingkungan yang baik dan sehat. Saat ini penduduk Indonesia mencapai 257 juta jiwa, dengan pertumbuhan penduduk 1,49% per tahun. Dengan adanya proyeksi ini, kenaikan kebutuhan rumah mencapai 800 ribu unit per tahun. Maka tidak heran apabila permintaan masyarakat akan rumah tiap tahun terus bertambah.1 Namun harga rumah yang semakin lama semakin tinggi menyebabkan jarang orang yang mampu membeli atau memiliki rumah.

Dalam rangka mengatasi permasalahan tersebut salah satu upaya pemerintah dalam mensejahterakan rakyatnya adalah dengan memberikan bantuan keringanan pendanaan, sebagaimana tujuan dari Maqasid Syariah yaitu mensejahterakan manusia. Melalui Kementerian Perumahan Rakyat (KEMENPERA) pemerintah melakukan intervensi dalam bentuk pemberiaan subsidi untuk pendanaan perumahan bagi masyarakat berpenghasilan rendah. Dengan adanya KPR bersubsidi ini dapat membantu masyarakat berpenghasilan

1

rendah atau masyarakat menengah kebawah dalam memperoleh rumah layak huni. Pemerintah memberikan dana subsidi dengan cara bekerja sama dengan bank pelaksana untuk memberikan pembiayaan dengan uang muka dan cicilan yang ringan serta margin yang rendah dan tetap selama masa pengembalian pembiayaan.

Sasaran dari program pembangunan perumahan diwujudkan dan dilaksanakan oleh kementerian perumahan rakyat, maka ditetapkan visi kementerian perumahan rakyat tahun 2010-2014 bahwa setiap keluarga Indonesia menempati rumah yang layak huni. Rencana strategis kementerian perumahan rakyat tahun 2010-2014 dituangkan dalam peraturan menteri No. 27 tahun 2012 tentang pengadaan perumahan melalui kredit/pembiayaan kepemilikan rumah sejahtera dengan dukungan fasilitas likuiditas pembiayaan perumahan bersubsidi.2

KPR bersubsidi FLPP adalah program subsidi pemerintah untuk menyediakan pembiayaan pemilikan rumah tinggal dengan fasilitas likuiditas pembiayaan perumahan bagi seluruh masyarakat Indonesia dengan cicilan ringan dan tetap sepanjang jangka waktu kredit. Program KPR bersubsidi merupakan salah satu program dukungan pembiayaan perumahan bagi masyarakat berpenghasilan rendah untuk mendapatkan rumah layak huni yang diterbitkan oleh bank pelaksana yang sudah bekerjasama dengan KEMENPERA dalam

2

rangka memfasilitasi pemilikan atau pemberian hunian bersubsidi yang dibangun oleh pengembang kepada masyarakat berpenghasilan rendah.3

Kelompok sasarannya adalah keluarga atau perorangan baik yang berpenghasilan tetap maupun tidak tetap, belum pernah memiliki rumah, belum pernah menerima subsidi perumahan dan termasuk kelompok masyarakat berpenghasilan rendah yang berpenghasilan perbulan maksimal sebesar Rp. 4.000.000,- termasuk diantaranya adalah peningkatan pelayanan prasarana dan sarana pemukiman melalui peningkatan kapasitas kelembagaan dalam penyelenggaraan penyediaan perumahan yang layak. Peraturan mengenai bantuan subsidi bagi masyarakat berpenghasilan rendah ini dituangkan di dalam Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat No. 42/PRT/M/2015 tentang bantuan uang muka bagi masyarakat berpenghasilan rendah untuk meningkatkan aksesibilitas kredit atau pembiayaan pemilikan rumah bersubsidi.4

Dalam perkembangannya KPR tidak hanya dimonopoli oleh bank konvensional saja, tetapi juga sudah diajalankan oleh bank syariah. Bank Tabungan Negara (BTN) Syariah merupakan unit usaha syariah milik Bank Tabungan Negara (BTN) konvensional salah satu bank pelaksana yang ikut mendukung program Fasilitias Likuiditas Pembiayaan Perumahan (FLPP) yang diterbitkan oleh Kementerian Perumahan Rakyat (KEMENPERA) dan telah mendapatkan penghargaan Bank Syariah Terbaik Pertama menurut

3

Nikmati KPR Murah di BTN Sejahtera FLPP https://kreditgogo.com/pinjaman/KPR-KPA/BTN-Sejahtera-FLPP-KPR.html Diakses Tanggal 12 April 2016

4

KEMENPERA yang sukses melaksanakan program KPR syariah bersubsidi yang ditujukan bagi masyarakat berpenghasilan rendah untuk memilki rumah sebagai hunian yang layak. Pembiayaan Kredit Pemilikan Rumah (KPR) syariah bersubsidi merupakan produk yang dimiliki oleh BTN Syariah yang sudah disesuaikan dengan konsep syariah baik mengenai akadnya ataupun mekanisme transaksinya. Pada BTN Syariah Kredit Pemilikan Rumah (KPR) syariah bersubsidi dikenal dengan “KPR BTN Sejahtera Tapak iB”, dengan program ini masyarakat berpenghasilan rendah atau yang memiliki penghasilan tidak lebih dari Rp 4.000.000 perbulan dapat mengajukan KPR bersubsidi dengan cara mencicil selama maksimal 20 tahun.

BTN masih menjadi pemimpin pasar pembiayaan perumahan di Indonesia dengan penguasaan pangsa pasar total KPR sebesar 27%. Sedangkan untuk segmen KPR subsidi, peran bank BTN sangat dominan dengan menguasai pangsa pasar lebih dari 95% dari total penyaluran FLPP tahun 2011, 2012, 2013 dan 2014. Total KPR yang sudah disalurkan bank BTN sejak 1976 sampai dengan 2015 berjumlah sekitar Rp 130 triliun yang telah dimanfaatkan oleh lebih dari 3,5 juta masyarakat Indonesia. Sementara khusus untuk program FLPP, sejak program ini dijalankan tahun 2011 sd 2015 telah direalisasikan rumah lebih dari 368.000 unit dengan total kredit mencapai lebih dari Rp 25 triliun. Khusus FLPP tahun 2015 BTN melampaui target pemerintah 58.000 unit dan terealisasi 93.000 unit dengan jumlah pembiayaan lebih dari Rp 7,9 triliun.5 Sedangkan

5

perkembangan dari sisi jumlah nasabah KPR subsidi BTN Syariah dapat dilihat pada grafik dibawah ini.

Gambar 1.1

Perkembangan jumlah nasabah KPR Subsidi BTN Syariah periode 2011-2015

Sumber: Annual Report Bank Tabungan Negara Tahun 2015

Berdasarkan grafik perkembangan jumlah nasabah KPR subsidi BTN syariah periode 2011-2015 perkembangannya stabil. Dalam tiga tahun terakhir mengalami pertumbuhan sangat pesat walaupun sempat mengalami penurunan pada tahun 2012. Pada tahun 2012 mengalami penurunan dari tahun 2011, terlihat pada jumlah nasabah KPR subsidi menurun dari 5.896 turun menjadi 4.213 pada tahun 2012, kemudian jumlah nasabah kembali meningkat pada tahun 2013 sebanyak 6.506 dan pada tahun 2014 jumlah nasabah kembali meningkat

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000

2011 2012 2013 2014 2015

sebanyak 7.960 selanjutnya pada tahun 2015 jumlah nasabah meningkat pesat menjadi 12.771. Dengan demikian dapat disimpulkan permintaan KPR Subsidi pada BTN setiap tahun meningkat.

BTN mempunyai visi “Menjadi bank yang terkemuka dalam pembiayaan perumahan.” Tujuan yang ingin dicapai BTN secara umum adalah untuk menjadi bank yang terkemuka dalam pembiayaan perumahan, yakni tidak hanya untuk perumahan komersil tetapi juga untuk pembiayaan perumahan bersubsidi.6 Untuk mewujudkan tujuan tersebut salah satu cara yang bisa digunakan adalah dengan cara mengevaluasi penyaluran dan prosedur pembiayaan yang selama ini digunakan BTN Syariah, kemudian melihat tingkat efektivitas penerapan dari penyaluran dan prosedur tersebut, hasil dari analisa efektivitas ini selanjutnya dapat berperan sebagai feedback dari penerapan sistem tersebut yakni sebagai bahan evaluasi yang dirasa akan dapat memberi sumbangan pada tercapainya tujuan perusahaan.

Dalam memenuhi kebutuhan perumahan nasabah yang akan melakukan proses pembiayaan perumahan di BTN khususnya pada produk KPR Subsidi ini, diperlukan sistem pembiayaan dalam penyediaan perumahan yang dapat mengakomodasi kepentingan masyarakat berpenghasilan rendah tersebut. BTN perlu menilai penyaluran pembiayaan, dimana penyaluran pembiayaan ini dipandang efektif untuk mendukung kelancaran proses pembiayaan dan

6

BTN, “Profil BTN Syariah”, dari

pemenuhan kebutuhan nasabah KPRS subsidi dari segi pelayanannya, serta dapat memudahkan nasabah dalam mengajukan pembiayaan KPRS bersubsidi.

Penyaluran pembiayaan yang efektif dapat dilihat dari Keberhasilan program, Keberhasilan sasaran, Keputusan terhadap program, Tingkat input dan output dan Pencapaian tujuan menyeluruh.7 Kelima kriteria ini tentunya akan berpengaruh pada perusahan khususnya apabila dilihat dari sisi manajemennya. Secara umum sistem manajemen ini akan mengevaluasi kebijakan dan prosedur-prosedur yang di tetapkan apakah sudah sejalan dengan tujuannya atau belum, dengan demikian performa dari berjalannya kegiatan yang sesuai dengan prosedur yang ada akan memberikan masukan pada penyaluran pembiayaan yang lain pada bank.

Berdasarkan uraian diatas penulis tertarik untuk mengetahui tingkat efektivitas dari penyaluran pembiayaan dan prosedur yang digunakan bank BTN Syariah Cabang Tangerang dalam menyalurkan pembiayaan KPR Subsidi kepada masyarakat berpenghasilan rendah. Efektivitas ini dapat diidentifikasi dari penerapan proses penyaluran pembiayaan melalui pendapat nasabah pembiayaan dan prosedur pembiayaan yang ada di BTN berdasarkan Standart Operating Proceduresnya (SOP) yang ada. Maka penulis ingin melakukan penelitian mengenai hal tersebut yang dituangkan penulis dalam skripsi dengan judul “Efektivitas Penyaluran Pembiayaan KPR Syariah Bersubsidi BTN Syariah Bagi Masyarakat Berpenghasilan Rendah”

7

B. Batasan Masalah dan Rumusan Masalah

Dalam penulisan skripsi ini penulis akan membatasi ruang lingkup pembahasan yaitu membahas sejauh mana tingkat efektivitas program pembiayaan KPR Syariah Bersubsidi BTN Syariah dalam menyediakan hunian bagi masyarakat berpenghasilan rendah. Mengingat banyaknya jumlah bank syariah yang ada di Indonesia maka penulis membatasi objek permasalahan hanya pada BTN Syariah Kantor Cabang Tangerang. Dari pembatasan masalah tersebut, maka dapat dirumuskan bahwa pokok-pokok permasalahan diatas adalah sebagai berikut:

a. Bagaimana prosedur dan mekanisme pembiayaan KPR Syariah Bersubsidi dalam menyediakan hunian bagi golongan masyarakat berpenghasilan rendah pada BTN Syariah cabang Tangerang?

b. Apakah pembiayaan KPR Syariah bersubsidi yang dilakukan BTN Syariah cabang Tangerang efektif bagi golongan masyarakat berpenghasilan rendah?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Setelah memperhatikan judul dari pembahasan ini serta latar belakang masalah, maka penelitian ini bertujuan :

b. Mengetahui efektivitas sistem penyaluran pembiayaan BTN Syariah dalam menyalurkan KPR Syariah bersubsidi bagi masyarakat berpenghasilan rendah.

2. Manfaat penelitian

Dalam penelitian ini penulis mengharapkan ada manfaat yang dapat diambil baik bagi penulis sendiri, perusahan yang diteliti, maupun bagi akademisi atau peneliti yang lain.

a. Bagi penulis

Dapat menambah pengetahuan dan wawasan tentang bagaimana prosedur dan mekanisme pembiayaan KPR Syariah bersubsidi serta dapat mengaplikasikan ilmu yang diperoleh di bangku perkuliahan dengan dunia kerja.

b. Bagi Akademisi

Diharapkan mampu memperluas informasi dalam rangka menambah serta meningkatkan khasanah pengetahuan di bidang perbankan syariah dan dapat dijadikan sebagai sumber informasi serta menambah daftar pustaka baru bagi penelitian-penelitian selanjutnya.

c. Bagi BTN Syariah

d. Bagi Masyarakat

Diharapkan menghasilkan informasi tentang adanya program pemerintah yaitu KPR bersubsidi yang difokuskan untuk masyarakat berpenghasilan rendah yang belum mempunyai tempat tinggal dan dapat meningkatkan taraf hidup masyarakat menengah kebawah.

D. Kerangka Pemikiran

Indonesia termasuk negara yang terus berkembang, dengan demikian permintaan masyarakat akan rumah tiap tahun terus bertambah namun harga rumah yang semakin lama semakin tinggi menyebabkan orang tidak mampu membeli rumah. Masalah ini dikatakan sebagai suatu problema karena keterbatasan masyarakat berpenghasilan rendah dalam memiliki rumah. Guna mengatasi masalah tersebut pemerintah melakukan intervensi dalam bentuk pemberiaan subsidi. KPR Subsidi merupakan salah satu program bantuan pemerintah dalam menyediakan perumahan bagi masyarakat berpenghasilan rendah. Untuk mendukung kelancaran proses pembiayaan KPR subsidi maka diperlukan adanya penyaluran yang efektif dan optimal.

Gambar 1.2 Kerangka Pemikiran

Bank Syariah

Masyarakat Berpenghasilan Rendah

Implementasi

Pengukuran Efektivitas Penyaluran KPRS Bersubsidi

Konsumtif

KPRS Bersubsidi Pembiayaan

Efektif Pendekatan

Artificial Neuron Network (ANN)

E. Review Studi Terdahulu

Dari beberapa penelitian dan pembahasan kajian pustaka terdahulu yang telah penulis kaji ternyata tidak ditemukan hal yang sama membahas atau meneneliti tentang efektivitas penyaluran pembiayaan KPR subsidi bagi masyarakat berpenghasilan rendah pada BTN Syariah cabang Tangerang. Akan tetapi dari beberapa penelitian terdahulu penulis menemukan hal-hal yang berkaitan dengan KPR Subsidi dengan objek dan pembhasan yang berbeda antara lain sebagai berikut:

Tabel 1.1 Kajian Pustaka

No Judul Penelitian Substansi Persamaan dan Perbedaan 1. Pelaksanaan

Mekanisme penyaluran Program KPR Subsidi

Perbedaan: peneliti Menganalisis prosedur dan Mekanisme serta mengukur Keefektifan Penyaluran Pembiayaan KPR Syariah Bersubsidi pada BTN Syariah Cabang Tangerang

2. Hak Kepemilikan Atas Rumah Sehat

Menganalisis hak kepemilikan rumah

Dan Layak Huni prosedur dan Mekanisme serta mengukur Keefektifan Penyaluran Pembiayaan KPR Syariah Bersubsidi pada BTN Syariah Cabang Tangerang Rendah dalam memperoleh pembiayaan KPR Subsidi

Perbedaan: Menganalisis prosedur dan Mekanisme serta mengukur Keefektifan Penyaluran Pembiayaan KPR Syariah Bersubsidi pada BTN Syariah Cabang Tangerang

Menengah

Ke Bawah Di Ogan Permata Indah (Opi) Jurnal Teknik Sipil, Volume 7, No. 2, prosedur dan Mekanisme serta mengukur Keefektifan Penyaluran Pembiayaan KPR Syariah Bersubsidi pada BTN Syariah Cabang Tangerang

Persamaan: menganalisis peran program pemerintah yaitu KPR Subsidi dalam menyediakan hunian layak huni sebagai salah

satu program untuk

mensejahterakan rakyat

6. Efektivitas Skema Palupi, Skripsi UIN Syarif Hidayatullah

Persamaan : peneliti sama-sama menggunakan metode Artificial Neuron Network (ANN) dalam mengukur tingkat efektivitas. Perbedaan : peneliti mengukur tingkat efektivitas penyaluran pembiayaan KPR Subsidi sedangkan peneliti sebelumnya mengukur tingkat efektivitas skema pembayaran BMT.

F. Sistematika Penulisan

Untuk memudahkan pembahasan dalam skripsi, penulis menyusunnya ke dalam 5 (lima) bab. Dimana setiap babnya terdiri dari beberapa sub bab tersendiri. Bab-bab tersebut secara keseluruhan saling berkaitan satu sama lain. Dimana di awali dengan pendahuluan dan diakhiri dengan bab penutup yang berupa kesimpulan dan saran. Adapun gambaran sekilas mengenai bab-bab tersebut adalah sebagai berikut:

BAB I PENDAHULUAN

masalah, batasan masalah, rumusan masalah, tujuan dan manfaat penelitian, kerangka pemikiran, review studi terdahulu dan sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini akan dipaparkan mengenai teori dasar dari penelitian. Pemaparan ini dimaksudkan untuk memberitahu pembaca bahwa penelitian ini memiliki landasan awal sehingga pembaca mengetahui landasan teori penelitian ini yang nantinya memudahkan pembaca dalam memahami hasil penelitian. Landasan teori ini terdiri dari teori pembiayaan, teori efektivitas, dan teori KPR Syariah Bersubsidi.

BAB III METODE PENELITIAN

Pada bab ini penulis menjelaskan dan memaparkan tentang metode penelitian yang akan penulis gunakan. Metode tersebut berisi jenis dan pendekatan penelitian, jenis data, teknik pengumpulan data, teknik pengolahan data dan pedoman dalam penulisan skripsi.

BAB IV HASIL DAN PEMBAHASAN

BAB V KESIMPULAN DAN SARAN

18

PEMBIAYAAN, EFEKTIVITAS, DAN KPR SYARIAH BERSUBSIDI A. Teori Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.1 Di dalam perbankan syariah, istilah kredit tidak dikenal karena bank syariah memiliki skema yang berbeda dengan bank konvensional dalam menyalurkan dananya kepada pihak yang membutuhkan. Selain itu terdapat perbedaan mendasar karena penyaluran pembiayaan dilakukan dengan adanya prinsip tolong-menolong sehingga aspek ibadah dan akhlak menjadi hal yang fundamental dalam kegiatan bisnis terutama bisnis syariah.

Filosofi penyaluran pembiayaan bukan sekedar bisnis untuk mencari keuntungan, namun sebagai upaya penyebaran kemaslahatan untuk masyarakat atau dalam ekonomi islam sering disebut dengan maqasid syariah. Hal tersebut dinyatakan secara eksplisit dalam Quran surah Al-Jumu’ah ayat 10

“Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka

bumi, dan carilah karunia allah dan ingatlah allah banyak-banyak supaya

kamu beruntung”.

Filosofi tersebut menyebabkan pelaksanaan penyaluran pembiayaan yang dilakukan oleh bank syariah tidak harus lebih ekstra karena tidak hanya menyangkutprudential bankingseperticredit risk, operation riskdan liquidity risktetapi lebih komprehensif berkenaan dengan moral, etika, dan spiritual.2Menurut Muhammad pada bukunya manajemen pembiayaan bank syariah, yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga.3 Sedangkan pengertian lainnya mnyebutkan bahwa pembiayaan adlah pemndanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga.4

Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan. Dalam UU No. 21 tahun 2008 tentang perbankan syariah “Pembiayaan adalah penyediaan dana atau tagihan yang di persamakan itu berupa:

a. Transaksi bagi hasil berupa Mudharabah dan Musyarakah

Ikatan Bankir Indonesia “Mengelola Bisnis Pembiayaan Bank Syariah“ (Jakarta: PT.

Gramedia Pustaka Utama, 2014) edisi ke-1 h.27

Muhammad,”Manajemen Pembiayaan Bank Syariah”(Yogyakarta: UPP AMP YKPN 2005)h.24

b. Transaksi sewa-menyewa dalam bentuk Ijarah atau sewa beli dalam bentuk Ijarah Muntahiya Bittamlik (IMBT)

c. Transaksi jual beli dalam bentuk piutang Murabahah, Salam dan Istishna’

d. Transaksi pinjam meminjam dalam bentuk piutang Qardh

e. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa

Berdasarkan persetujuan atau kesepakatan antara bank syariah dan atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan /atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan atau bagi hasil.”5 Di dalam memberikan pembiayaan terdapat dua pihak yang berkepentingan langsung, yaitu pihak yang berkelebihan uang disebut pemberi pembiayaan dan yang membutuhkan uang disebut penerima pembiayaan. Bila terjadi pemberian pembiayaan berarti pihak yang berkelebihan uang memberikan uangnya (Prestasi) kepada pihak yang memerlukan uang dan berjanji akan mengembalikan uang tersebut pada waktu jatuh tempo sesuai dengan perjanjian.

Dari beberapa definisi diatas dapat dipahami bahwa pembiayaan adalah suatu pendanaan yang diberikan satu pihak kepada pihak lain untuk memenuhi kebutuhan seseorang baik dalam bentuk investasi ataupun konsumtif.

2. Jenis-Jenis Pembiayaan Bank Syariah

Pembiayaan pada bank syariah memiliki beberapa jenis. Secara garis besar, produk pembiayaan syariah terbagi dalam empat kategori yang dibedakan berdasarkan tujuan penggunanya yaitu :6

a. Pembiayaan dengan prinsip Jual Beli ( Ba’i )

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (Transfer Of Property) Tingkat keuntungan ditentukan didepan dan menjadi bagian harga atas barang yang dijual. Transaksi jual beli dapat dibedakan berdasarkan bentuk pembayaran dan waktu penyerahan yakni sebagai berikut:

1) Pembiayaan Murabahah

Murabahah merupakan akad transaksi jual-beli, dengan melakukan penjualan pada tingkat keuntungan yang disepakati. Untuk skema dari akad Murabahah, dapat dilihat dari skema berikut ini. Skema Pembiayaan Rumah dengan akad Al-Murabahah.7 Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan. Kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad.

6

Muhammad,”Manajemen Pembiayaan Bank Syariah”(Yogyakarta: UPP AMP YKPN 2005)h.91

7

2) Pembiayaan Salam

Salam adalah transaksi jual beli di mana barang yang diper-jualbelikan belum ada. Oleh karena itu barang diserahkan secara tangguh sedangkan pembayaran dilakukan tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti.

3) Pembiayaan Istishna

Istishna merupakan akad jual-beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dengan persyaratan tertentu yang disepakati antara pemesan dan penjual.8 Skim istishna dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi. Skema berikut ini adalah suatu skema yang dapat menjelaskan suatu proses bagaimana akad Istisna ini dilakukan.

Perjanjian pertama adalah Perjanjian antara bank dengan developer untuk memesan rumah yang harus dibangun terlebih dahulu sesuai pesanan dengan pembayaran bertahap yang diakhiri dengan perpindahan kepemilikan dari developer kepada bank. Perjanjian yang kedua adalah Perjanjian antara bank dengan konsumen, yaitu konsumen memesan rumah yang harus dibangun terlebih dahulu. Bank akan melakukan pembangunan rumahnya dan konsumen melakukan pembayaran bertahap yang diakhiri dengan perpindahan kepemilikan dari bank kepada konsumen.

8

b. Pembiayaan dengan Prinsip Bagi Hasil

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah sebagai berikut :

1) Pembiayaan Musyarakah

Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerjasama untuk meningkatkan nilai asset yang mereka miliki secara bersama-sama. Termasuk dalam golongan musyarakah adalah semua bentuk usaha yang melibatkan dua pihak atau lebih dimana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.

2) Pembiayaan Mudharabah

Mudharabah adalah bentuk kerjasama antara dua atau lebih pihak dimana pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerjasama dengan kontribusi 100% modal dari shahibul maal dan keahlian dari mudharib.

c. Pembiayaan dengan Prinsip Sewa (Ijarah)

sewa-menyewa yang diakhiri dengan perpindahan kepemilikan di akhir masa sewa.9

d. Pembiayaan dengan Akad Pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya diperlukan akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, tetapi di tujukan untuk mempermudah pelaksanaan pembiayaan, meskipun tidak ditujukan untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini.

Adapun jenis-jenis akad pelengkap ini adalah sebagai berikut:10 1) Hiwalah (Alih Hutang-Piutang)

Hiwalah adalah transaksi mengalihkan utang piutang. Dalam praktek perbankan syariah fasilitas hiwalah lazimnya untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya.

2) Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan jaminan pembayaran kepada bank dalam memberikan pembiayaan. Atas izin bank, nasabah dapat menggunakan barang tertentu yang digadaikan dengan tidak mengurangi nilai dan merusak barang yang digadaikan.

3) Qardh

9

Dr. Djawahir Hejazziey,Perbankan Syariah dalam Teori dan Praktik..h.157

10

Qardh adalah pinjaman uang. Aplikasi qardh dalam perbankan biasanya dalam empat hal, yaitu :

a) Sebagai pinjaman talangan haji, dimana nasabah calon haji diberikan pinjaman talangan untuk memenuhi syarat penyetoran. Biaya perjalanan haji. Nasabah akan melunasinya sebelum ke-berangkatannya ke haji.

b) Sebagai pinjaman tunai (cash advanced) dari produk kartu kredit syariah, dimana nasabah diberi keleluasaan untuk menarik uang tunai milik bank melalui ATM. Nasabah akan mengembalikannya sesuai waktu yang ditentukan.

c) Sebagai pinjaman kepada pengusaha kecil, dimana menurut perhitungan bank akan memberatkan si pengusaha bila diberikan pembiayaan dengan skema jual beli, ijarah, atau bagi hasil.

d) Sebagai pinjaman kepada pengurus bank, dimana bank me-nyediakan fasilitas ini untuk memastikan terpenuhinya kebutuhan pengurus bank. Pengurus bank akan mengembalikannya secara cicilan melalui pemotongan gajinya.

4) Wakalah (Perwakilan)

5) Kafalah (Garansi Bank)

Garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban pembayaran. Bank dapat mem-persyaratkan nasabah untuk menempatkan sejumlah dana untuk fasilitas ini sebagai rahn. Bank dapat pula menerima dana tersebut dengan prinsip wadi ah. Bank mendapatkan pengganti biaya atas jasa yang diberikan.

Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal, yaitu:11

a. Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha baik usaha produksi, perdagangan, maupun investasi.

b. Pembiayaan Konsumtif, yaitu pembiayaan yang dipergunakan untuk memenuhi konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

3. Tujuan dan Fungsi Pembiayaan

Pembiayaan merupakan sumber pendapatan bagi bank syariah. Tujuan pembiayaan yang dilaksanakan perbankan syariah terkait denganstake holder, yakni:12

1. Pemilik. Dari sumber pendapatan diatas, para pemilik mengharapkan akan memperoleh penghasilan atas dana yang ditanamkan pada bank tersebut.

11

Syafii Antonio, Muhammad, “Bank Syariah dari Teori ke Praktek”,(Jakarta: Gema

Insani, 2001),h.167 12

2. Pegawai. Para pegawai mengharapkan dapat memperoleh kesejahteraan dari bank yang dikelolanya.

3. Masyarakat. Masyarakat sebagai pemilik dana mengharapkan dari dana yang diinvestasikan akan diperoleh bagi hasil. Sedangkan Debitur yang bersangkutan; dengan penyediaan dana baginya mereka merasa terbantu guna menjalankan usahanya (sektor produktif) atau terbantu untuk pengadaan barang yang diinginkannya (pembiayaan konsumtif). Hal ini dapat juga mengurangi angka pengangguran di Indonesia.

4. Pemerintah. Pemerintah terbantu dalam pembiayaan pembangunan negara dari penghasilan pajak yang diperoleh.

5. Bank. Bagi bank yang bersangkutan, hasil dari penyaluran pembiayaan diharapkan bank dapat meneruskan dan mengembangkan usahanya agar tetap survival dan meluaskan jaringan usahanya, sehingga semakin banyak masyarakat yang dapat dilayaninya.

Ada bebarapa fungsi pembiayaan yang diberikan oleh bank syariah kepada masyarakat penerima diantaranya:

1. Meningkatkan daya guna uang

Para penabung menyimpan uangnya di bank dalam bentuk giro, tabungan dan deposito. Uang tersebut dalam prosentase tertentu ditingkatkan kegunaannya oleh bank guna suatu usaha peningkatan produkivitas.

2. Meningkatkan daya guna barang

3. Meningkatkan peredaran uang

Melalui pembiayaan, peredaran uang kartal maupun giral akan lebih berkembang oleh karena pembiayaan menciptakan suatu kegairahan berusaha sehingga penggunaan uang akan bertambah baik kualitatif apalagi secara kuantitatif.

4. Menimbulkan kegairahan berusaha

Bantuan pembiayaan yang diterima pengusaha dari bank inilah kemudian yang digunakan untuk memperbesar volume usaha dan produktivitas.

5. Stabilitas ekonomi

Dalam ekonomi yang kurang sehat, langkah-langkah stabilitasi pada dasarnya diarahkan pada usaha-usaha untuk antara lain:

a) Pengendalian inflasi b) Peningkatan ekspor c) Rehabilitasi prasarana

d) Pemenuhan kebutuhan-kebutuhan pokok rakyat

6. Sebagai jembatan untuk meningkatkan pendapatan nasional.

Para usahawan yang memperoleh pembiayaan tentu saja berusaha untuk meningkatkan usahanya. Peningkatan usaha berarti peningkatan profit/pendapatan.

7. Sebagai alat hubungan ekonomi internasional.

negara-negara yang sedang berkembang atau yang sedang membangun. Bantuan tersebut tercermin dalam bentuk bantuan kredit dengan syarat-syarat tertentu. B. Teori Efektivitas

1. Pengertian Efektivitas

Salah satu konsep utama dalam mengukur prestasi kerja (performance) adalah manajemen efisiensi dan efektivitas. Menurut ahli manajemen peter drucker efektivitas adalah melakukan pekerjaan dengan benar. Efektivitas merupakan kemampuan memilih tujuan yang tepat atau peralatan yang tepat untuk mencapai tujuan yang telah ditetapkan.13 Menurut kamus besar bahasa indonesia, efektif merupakan sesuatu yang berpengaruh dan dapat membawa hasil atau berhasil guna.14 Sedangkan dalam kamus istilah ekonomi, efektivitas merupakan suatu besaran atau angka untuk menunjukan sampai seberapa jauh sasaran (target) tercapai.15

Efektivitas menunjukan kemampuan suatu perusahaan dalam mencapai sasaran-sasaran (hasil akhir) yang telah ditetapkan secara tepat. Pencapaian hasil akhir yang sesuai target waktu yang telah ditetapkan untuk ukuran maupun standar yang berlaku mencrminkan suatu perusahaan tersebut telah memperhatikan efektivitas operasional.16 Sedangkan menurut Mulyasa dalam bukunya manajemen berbasis sekolah menjelaskan: efektivitas adalah adanya kesesuaian antara orang yang melaksanakan tugas dengan sasaran

13

T.Hani Handoko, “Manajemen” (Yogyakarta:BPPE, 1998) edisi 2, h.7

14

Tim Penyusun Kamus Besar Bahasa Indonesia, Departemen Pendidikan dan Kebudayaan, Jakarta, Balai Pustaka, 1997, cet 9, h.250

15

Ety rochaety dan Ratih Tresnati “Kamus Istilah Ekonomi” (Jakarta: Bumi Aksara 2005)

h.71 16

Amirullah, dan haris budiyon, “pengantar Manajemen” (Yogyakarta; Graha Ilmu,

yang dituju, selanjutnya dijelaskan bahwa efektivitas adalah berkaitan erat perbandingan antara tingkat pencapaian tujuan dengan rencana yang telah disusun sebelumnya atau perbandingan hasil nyata dengan hasil yang direncanakan.17

Kedua definisi diatas menunjukkan bahwa efektivitas mencerminkan sebuah kondisi yang merupakan hasil dari sebuah penilaian dengan tolak ukur tertentu. Hasil penilaian efektivitas dapat digunakan sebagai bahan pertimbangan dalam menentukan keputusan di masa mendatang. menurut pendapat gibson mengatakan bahwa ukuran efektivitas organisasi, sebagai berikut:18

1) Produksi adalah merupakan kemampuan organisasi untuk memproduksi jumlah dan mutu output sesuai dengan permintaan lingkungan.

2) Efesiensi adalah merupakan perbandingan (ratio) antara output dengan input.

3) Kepuasaan adalah merupakan ukuran untuk menunjukan tingkat dimana organisasi dapat memenuhi kebutuhan masyarakat.

4) Keunggulan adalah tingkat dimana korganisasi dapat dan benar-benar tanggap terhadap perubahan internal dan eksternal.

5) Pengembangan adalah merupakan mengukur kemampuan organisasi untuk meningkatkan kapasitasnya dalam menghadapi tuntutan masyarakat.

17

E.Mulyasa,” Manajemen Berbasis Sekolah, Konsep, Strategi dan Implementasi,”(Bandung,PT. Remaja Rosdakarya, 2004),h.82

18

2. Kriteria Penilaian Efektivitas19

a. Kegunaan, agar berguna bagi manajemen dalam pelaksanaan fungsi-fungsinya yang lain, suatu rencana harus fleksibel, stabil, berkesinambungan dan sederhana.

Kegunaan tersebut ditujukan agar masyarakat mudah menjangkau KPR Subsidi baik dari segi penghasilan dan kemudahan prosedur pengajuan pembiayaan KPR Subsidi. Melalui Kementerian Perumahan Rakyat (Kemenpera) pemerintah melakukan intervensi dalam bentuk pemberiaan subsidi untuk pendanaan perumahan bagi masyarakat berpenghasilan rendah (MBR). Program ini dilakukan pemerintah agar dapat membantu masyarakat berpenghasilan rendah dalam memenuhi salah satu kebutuhan pokoknya yaitu memiliki tempat tinggal yang layak huni dengan harga terjangkau.

b. Ketepatan Sasaran, semua rencana harus dievaluasi untuk mengetahui apakah jelas, ringkas, nyata dan akurat.

Ketepatan Program KPR Subsidi harus tepat sasaran dalam kepemilikan rumah subsidi. Pembiayaaan KPR subsidi sejahtera IB pada bank BTN Syariah diperuntukan untuk masyarakat berpenghasilan rendah. Menurut peraturan kementerian perumahan rakyat Nomor 20 pasal 7 tahun 2014 KPR subsidi diperuntukan bagi masyarakat berpenghasilan rendah yang mempunyai gaji pokok maksimal RP. 4.000.000,- sebulan,

19

belum pernah memiliki rumah sebelumnya, dan belum pernah mendapatkan rumah subsidi dari pemerintah.

c. Ruang lingkup, yakni perlu memperhatikan prinsip-prinsip kelengkapan, kepaduan, dan konsistensi.

Ruang lingkup disini meliputi kemudahan persyaratan dalam pengajuan pembiayaan dan pemberian fasilitas yang memadai pada KPR Subsidi. Masyarakat berpenghasilan rendah yang ingin mengajukan pembiayan KPR Subsidi harus memenuhi persyaratan yang tertuang dalam peraturan kementerian perumahan rakyat Nomor 48/PRT/M/2015 Pasal 3 ayat (1) harus memenuhi persyaratan sebagai berikut:

1) Tidak memiliki rumah yang dibuktikan dengan surat pernyataan dari yang bersangkutan dan diketahui oleh kepala desa/lurah setempat;

2) Belum pernah menerima subsidi Pemerintah untuk pemilikan rumah;

3) Memiliki Nomor Pokok Wajib Pajak (NPWP); dan

4) Menyerahkan fotokopi SPT Tahunan PPh Orang Pribadi atau surat pernyataan bahwa penghasilan yang bersangkutan tidak melebihi batas penghasilan yang dipersyaratkan dalam Peraturan Menteri ini.

pengembang harus telah siap dihuni, dan sekurang-kurangnya harus dilengkapi dengan:

1) Atap, lantai dan dinding yang memenuhi persyaratan teknis keselamatan, keamanan dan kehandalan bangunan;

2) Terdapat jaringan distribusi air bersih perpipaan dari PDAM atau sumber air bersih lainnya yang berfungsi;

3) Utilitas jaringan listrik yang berfungsi;

4) Jalan lingkungan yang telah selesai dan berfungsi; dan

5) Saluran/drainase lingkungan yang telah selesai dan berfungsi.

d. Efektivitas biaya, dalam hal ini efektivitas biaya menyangkut waktu, usaha dan aliran emosional.

Mengingat program KPR Subsidi ini peruntukan kepada masyarakat berpenghasilan rendah maka selayaknya biaya admisnistrasi yang dikenakan kepada nasabah ringan dan sesuai kemampuan nasabah. Demikian pula dalam penetapan besaran margin harus sesuai ketentuan peraturan kementerian perumahan rakyat Nomor 48/PRT/M/2015 pasal 10 ayat 3 yaitu sebesar 5%. Dalam pembayaran angsuran, nasabah diberikan kemudahan untuk membayar dalam jangka waktu yang cukup lama antara 15 tahun–20 tahun sehingga hal tersebut dapat mempermudah nasabah. e. Akuntabilitas, yang terdiri dari tanggung jawab atas pelaksanaan dan

Akuntabilitas suatu program dinilai dari tanggung jawab atas terlaksannya program KPR Subsidi ini. Bank berkewajiban sebagai perantara untuk menyalurkan dana subsidi yang diberikan oleh pemerintah kepada nasabah, kemudian pemerintah berkewajiban memberi dana subsidi untuk membantu masyarakat berpenghasilan rendah memenuhi kebuthan pokoknya dengan memiliki hunian yang layak sedangkan nasabah berkewajiban menghuni KPR Subsidi yang telah diberikan pemerintah tidak diperbolehkan untuk diinvestasikan ataupun disewakan, sebagaimana peratuan kementerian perumahan rakyat Nomor 48/PRT/M/2015 Pasal 12 tentang pemanfaatan rumah sejahtera tapak disebutkan bahwa:

1) Rumah sejahtera tapak atau satuan rumah sejahtera susun dimanfaatkan sebagai tempat tinggal atau hunian oleh debitur/nasabah.

2) Jika debitur/nasabah tidak menempati rumah sejahtera tapak atau satuan rumah sejahtera susun secara terus-menerus dalam waktu 1 (satu) tahun, dapat dilakukan pemberhentian KPR selisih angsuran dan debitur/nasabah wajib mengembalikan biaya selisih angsuran yang telah diperoleh.

3) Ketentuan mengenai kewajiban debitur/nasabah mengembalikan biaya selisih angsuran yang telah diperoleh wajib dicantumkan dalam surat pernyataan.

a) pewarisan;

b) telah dihuni lebih dari 5 (lima) tahun untuk rumah sejahtera tapak; c) telah dihuni lebih dari 20 (dua puluh) tahun untuk satuan rumah

sejahtera susun;

d) pindah tempat tinggal akibat peningkatan sosial ekonomi; atau untuk kepentingan bank pelaksana dalam rangka penyelesaian kredit/pembiayaan bermasalah.

5) Pengalihan kepemilikan sebagaimana dimaksud pada ayat (4) huruf b, huruf c, dan huruf d hanya dapat dilakukan kepada MBR sesuai ketentuan peraturan perundang-undangan.

6) Pindah tempat tinggal sebagaimana dimaksud pada ayat (4) huruf d dibuktikan dengan:

a) surat keterangan pindah dari pihak yang berwenang di lokasi rumah sejahtera tapak atau satuan rumah sejahtera susun berada; dan

b) surat pernyataan bahwa yang bersangkutan telah atau akan memiliki rumah lain.

7) Pelaksanaan ketentuan pada ayat (4) huruf e dilakukan sesuai dengan ketentuan peraturan perundang-undangan dan/atau Peraturan Otoritas Jasa Keuangan.

Murabahah yang diterbitkan oleh beberapa bank syariah diIndonesia khususnya BTN Syariah.

f. Ketepatan waktu, dengan membuat perencanaan disesuaikan dengan perubahan yang sedang terjadi.

Ketepatan waktu dalam pencairan pembiayaan KPR subsidi membutuhkan waktu yang tidak lama, Sebagaimana peraturan kementerian perumahan rakyat Nomor 48/PRT/M/2015 Pasal 20 ayat 7 dijelaskan bahwa Pencairan biaya selisih angsuran sebagaimana dimaksud pada ayat (4) dilakukan selambat lambatnya 2 (dua) hari kerja setelah dokumen permintaan pencairan biaya. Dalam pembayaran angsuran, nasabah diberikan kemudahan untuk membayar dalam jangka waktu yang cukup lama antara 15 tahun – 20 tahun sehingga hal tersebut dapat mempermudah nasabah.

C. KPR Syariah Bersubsidi

1. Pengertian KPR Syariah Bersubsdi

KPR atau Kredit Kepemilikan Rumah merupakan salah satu jenis pelayanan kredit yang diberikan oleh bank kepada para nasabah yang menginginkan pinjaman khusus untuk memenuhi kebutuhan dalam pembangunan rumah atau renovasi rumah. KPR sendiri muncul karena adanya kebutuhan memiliki rumah yang semakin lama semakin tinggi tanpa diimbangi daya beli yang memadai oleh masyarakat. KPR Syariah adalah pembiayaan yang digunakan untuk pembelian rumah secara kredit. Sistem yang digunakan oleh Syariah Islam jauh lebih unggul dan lebih aman, bebas riba serta tidak ada pihak yang dirugikan.20

Harga jual rumah ditetapkan di awal ketika nasabah menandatangani perjanjian pembiayaan jual beli rumah, dengan angsuran tetap hingga jatuh tempo pembiayaan. Dengan adanya kepastian jumlah angsuran bulanan yang harus dibayar sampai masa angsuran selesai, nasabah tidak akan dipusingkan dengan masalah naik/turunnya angsuran ketika suku bunga bergejolak. Di Indonesia yang saat ini dikenal ada dua jenis KPR yaitu:21

1) KPR Subsidi, yaitu suatu kredit yang diperuntukan kepada masyarakat berpenghasilan menengah ke bawah dalam rangka memenuhi kebutuhan perumahan atau perbaikan rumah yang telah dimiliki. Bentuk subsidi yang diberikan : Subsidi meringankan kredit dan subsidi

20

Hardjono, “Mudah Memiliki Rumah Lewat KPR” (Jakarta: PT. Pustaka Grahatama, 2008) h.25

21

menambah dana pembangunan atau perbaikan rumah, kredit subsidi ini diatur sendiri oleh pemerintah, sehingga tidak setiap masyarakat yang menganjurkan kredit dapat diberikan fasilitas ini. Secara umum pembatasan yang ditetapkan oleh pemerintah dalam memberikan subsidi adalah penghasilan pemohon dan maksimum kredit yang diberikan.

2) KPR non subsidi, yaitu suatu KPR yang diperuntukan bagi seluruh masyarakat ketentuan KPR ditetapkan oleh bank, sehingga penentuan besarnya kredit maupun suku bunga dilakukan sesuai kebijakan bank yang bersangkutan. Subsidi uang muka yang diterima nasabah disesuaikan dengan gaji pokok setiap nasabah.

Kelompok sasaran KPR Subsidi ini adalah Kelompok masyarakat berpenghasilan rendah yang berpenghasilan perbulan maksimal sebesar Rp. 4.000.000,-. Peraturan mengenai bantuan subsidi bagi masyarakat berpenghasilan rendah (MBR) tersebut dituangkan di dalam Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat No. 42/PRT/M/2015 tentang pembiayaan pemilikan rumah bagi masyarakat berpenghasilan rendah pasal 1 ayat 3 disebutkan bahwa Masyarakat berpenghasilan rendah atau yang disebut dengan MBR adalah masyarakat yang mempunyai keterbatasan daya beli sehingga perlu mendapat dukungan pemerintah untuk memperoleh rumah.22

22

Sebagaimana yang tertuang dalam peraturan KEMENPERA Nomor 20 pasal 7 tahun 2014, Masyarakat berpenghasilan rendah yang ingin mengajukan pembiayaan KPR Subsidi ini harus memenuhi beberapa persyaratan diantaranya; Masyarakat yang boleh mengajukan KPR subsidi ini adalah keluarga atau perorangan baik yang berpenghasilan tetap maupun tidak tetap, belum pernah memiliki rumah, belum pernah menerima subsidi perumahan dan termasuk kelompok masyarakat berpenghasilan rendah yang berpenghasilan perbulan maksimal sebesar Rp. 4.000.000,-.23

2. Dasar Hukum KPR Syariah Bersubsidi

Pembiayaan KPR bersubsidi merupakan sebuah fasilitas pembiayaan perumahan yang dikeluarkan pemerintah, yang mengacu pada suatu Peraturan Menteri Perumahan Rakyat (PERMENPERA) Nomor 20/PRT/M/2014 Tentang Fasilitas Likuiditas Pembiayaan Perumahan dalam Rangka Peroleh Perumahan Melalui Kredit/ Pembiayaan Pemilikan Rumah Sejahtera Bagi Masyarakat Berpenghasilan Rendah. Dalam pasal 1 ayat 1 disebutkan bahwa fasilitas likuiditas pembiayaan perumahan (FLPP) atau disebut dengan KPR Subsidi adalah dukungan pembiayaan perumahan kepada masyarakat berpenghasilan rendah yang pengelolaannya dilaksanakan oleh kementerian pekerjaan umum dan perumahan rakyat. Kemudian pada pasal 1 ayat 2 disebutkan bahwa KPR subsidi disebut juga KPR Sejahtera merupakan Pembiayaan pemilikan rumah yang meliputi KPR Sejahtera Tapak dan KPR

23

Sejahtera Susun yang diterbitkan oleh bank pelaksana secara konvensional maupun dengan prinsip syariah.24

Perbankan Syariah mengadopsi konsep pembiayaan rumah kedalam jenis produk pendanaan dengan akadMurabahah. Berdasarkan Fatwa DSN No. 04/DSN-MUI/IV/2000 tentang ketentuan umumMurabahah dalam bank syariah adalah bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan, termasuk dalam hal ini pembiayaan rumah di bank Syariah.25

Sebagaimana Firman Allah SWT dalam Q.S. Al.Baqarah (1) : 275

“Orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan

seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit

gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata

24

Peraturan Menteri Perumahan Rakyat (PERMENPERA) No 3 dan 4 Tahun 2014 25

Ash-Shawi, Shalah dan al-Muslih, Abdullah, “Fikih Ekonomi Keuangan Islam”

(berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah

telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang

telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari

mengambil riba), Maka baginya apa yang telah diambilnya dahulu (sebelum

datang larangan); dan urusannya (terserah) kepada Allah. orang yang

kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni

neraka; mereka kekal di dalamnya”.

Kaidah fiqh:

“Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil

yang mengharamkannya.”

mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.26

3. Pembiayaan KPR Syariah Bersubsidi Dengan Akad Murabahah

Konsep pembiayaan kredit rumah ini diadopsi oleh Perbankan Islam kedalam jenis produk pendanaan dengan akad murabahah. Pihak bank membeli rumah yang diperlukan nasabah dan kemudian menjualnya kepada nasabah sebesar harga beli ditambah dengan margin keuntungan yang disepakati oleh bank dan nasabah. Murabahah adalah transaksi jual beli dimana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (margin). Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan syariah murabahah selalu dilakukan dengan cara pembayaran cicilan.

Salah satu produk bank syariah yang menggunakan akad murabahah, yaitu produk kredit pemilikan rumah atau KPR. Pembiayaan pemilikan rumah kepada perorangan untuk memenuhi sebagian atau keseluruhan kebutuhan akan rumah dengan mengunakan prinsip jual beli (murabahah) dimana pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan di muka dan dibayar setiap bulan. Harga jualnya biasanya sudah

26

ditambah dengan margin keuntungan yang disepakati antara bank syariah dan pembeli.

Pada mulanya murabahah bukan merupakan bentuk pembiayaan, melainkan hanya alat untuk menghindar dari riba dan bukan merupakan instrumen ideal untuk mengemban tujuan real ekonomi Islam. Instrumen ini hanya digunakan sebagai langkah transisi yang diambil dalam proses islamisasi ekonomi, dan penggunaannya hanya terbatas pada islamisasi ekonomi, dan penggunaannya hanya terbatas pada kasus-kasus ketika mudharabah dan musyarakah tidak/belum dapat diterapkan. Murabahah muncul bukan hanya untuk menggantikan “bunga” dengan “keuntungan”, melainkan sebagai bentuk pembiayaan yang diperbolehkan oleh ulama syariat dengan syarat-syarat tertentu. Apabila syarat-syarat ini tidak dipenuhi, murabahah tidak boleh digunakan dan cacat menurut syariah.27

Adapun Skema Pembiayaan KPR Syariah yang menggunakan akad Murabahah pada BTN Syariah Cabang Tangerang:

Tahapan dari skema yang digambarkan diatas adalah sebagai berikut

27

1) Konsumen melakukan identifikasi dan memilih rumah yang akan dibeli

2) Bank membeli rumah dari penjual dengan cara tunai

3) Bank menjual rumah kepada konsumen dengan harga jual merupakan penjumlahan harga beli dengan besar keuntungan 4) Konsumen membayar rumah yang sudah dibeli oleh bank dengan

cara mencicil.

Dari tahapan-tahapan tersebut, terdapat tiga kontrak perjanjian yang harus dilakukan agar akad Murabahah ini dapat berjalan. Perjanjian pertama adalah Perjanjian Pembelian Property (PBP), dimana perjanjian ini melibatkan bank dengan penjual rumah yang mencakup pembelian property yang dilakukan oleh bank dengan penjual rumah. Kemudian yang kedua adalah Perjanjian Penjualan Property (PJP), yaitu perjanjian yang melibatkan bank dengan konsumen dimana Bank menjual rumah kepada konsumen pada harga yang telah disepakati didalam akad Murabahah. Perjanjian yang terakhir adalah Perjanjian Penjaminan (PP), yang melibatkan Bank dengan konsumen dalam hal penjaminan rumah. Dimana konsumen menjaminkan rumahnya kepada bank sampai konsumen menyelesaikan pembayarannya.

KPR Subsidi ini menggunakan pola perhitungan margin flat Berikut adalah simulasi pembiayaan KPR Syariah dengan akad murabahah:

tersebut bisa langsung dibayarkan ke pengembang. Dengan begitu, pembiayaan yang akan diberikan kepada A adalah Rp 240 juta.

Perhitungannya; Rp 300 juta–Rp 60 juta = Rp 240 juta.

Dari jumlah tersebut, dengan memakai prinsimurabahah, bank akan membeli rumah yang akan A beli sebesar Rp 240 juta. Kemudian, bank akan menjual kembali A setelah ditambah keuntungan untuk bank. Misalnya pembiayaan syariah yang A ajukan menetapkan keuntungan sebesar 5% dengan tenor atau lama pembayaran 15 tahun.

Rumusnya; (Harga dibiayai bank x (keuntungan bank x plafon) + Harga dibiayai bank) : bulan tenor

= (( 240 juta x ( 5% x 15 )) + 240 juta ) : 180 bulan = (180 juta + 240 juta ) : 180 bulan

= (Rp 420 juta) : 180 bulan

Maka, angsuran yang akan A keluarkan adalah = Rp. 2.333.333

Dengan demikian besar angsuran itu akan tetap perbulannya dan tidak berubah sepanjang jangka waktu pembiayaan KPR yang ditentukan.

4. Hunian Bersubsidi dalam Persfektif Ekonomi Islam

seirama dengan maqasid syariah yaitu menjaga agama ( li hifdz al din), jiwa manusia (li hifdz an nafs), akal( li hifdz al’akl), keturunan( li hifdz al nasl) dan menjaga kekayaan (li hifdz al mal).28

Sasaran utama dari pemberdayaan ekonomi rakyat adalah pencapaian kesejahteraan masyarakat. Dalam ekonomi islam, mewujudkan kesejahteraan, keadilan dan kemakmuran masyarakat sebagaimana substansi dari pemberdayaan ekonomi rakyat merupakan substansi dari tujuan syariah (Maqashid As-Syariah). Maqasid as-syariah menurut Al-Ghazali adalah meningkatkan kesejahteraan masyarakat yang akan mendukung keyakinan, kehidupan, pemikiran, kemakmuran dan harta benda mereka.29

Ekonomi sebagai sebuah ilmu yang berperan penting dalam memenuhi kebutuhan manusia, baik kebutuhan primer, kebutuhan sekunder maupun kebutuhan pelengkap. Rumah termasuk kebutuhan primer manusia, namun harga rumah yang semakin lama semakin tinggi menyebabkan jarang orang yang mampu membeli atau memiliki rumah. Salah satu upaya pemerintah dalam mensejahterakan rakyatnya adalah dengan memberikan bantuan keringanan pendanaan, sebagaimana tujuan dari maqasidh syariah yaitu mensejahterakan manusia. Melalui Kementerian Perumahan Rakyat (Kemenpera) pemerintah melakukan intervensi dalam bentuk pemberiaan subsidi untuk pendanaan perumahan bagi masyarakat berpenghasilan rendah (MBR), Sebagaimana yang tertuang dalam Peraturan Menteri Pekerjaan Umum

28

Muhammad “Prinsip-Prinsip Ekonomi Islam” (Yogyakarta; Graha ilmu, 2007) h.2

29

dan Perumahan Rakyat Nomor 20/PRT/M/2014 Tentang Fasilitas Likuiditas Pembiayaan Perumahan Dalam Rangka Perolehan Rumah melalui Kredit/Pembiayaan Pemilikan Rumah Sejahtera Bagi Masyarakat Berpenghasilan Rendah.

Subsidi adalah pembayaran yang dilakukan pemerintah kepada perusahaan atau rumah tangga untuk mencapai tujuan tertentu yang membuat mereka dapat memproduksi atau mengkonsumsi suatu produk dalam kuantitas yang lebih besar atau pada harga yang lebih murah. Secara ekonomi, tujuan subsidi adalah untuk mengurangi harga atau menambah keluaran (output).30 Subsidi dalam Islam berbeda dengan Kapitalisme. Jika Kapitalisme memandang subsidi dari perspekstif intervensi pemerintah atau mekanisme pasar, Islam memandang subsidi dari perspektif syariah, yaitu kapan subsidi boleh dan kapan subsidi wajib dilakukan oleh negara.

Jika subsidi diartikan sebagai bantuan keuangan yang dibayar oleh negara maka Islam mengakui adanya subsidi dalam pengertian ini. Subsidi dapat dianggap salah satu cara (uslub) yang boleh dilakukan negara (Khilafah), karena termasuk pemberian harta milik negara kepada individu rakyat (i’tha’u

ad-dawlah min amwaliha li ar-ra’iyah) yang menjadi hak Khalifah. Khalifah Umar bin al-Khathab pernah memberikan harta dari Baitul Mal (Kas Negara) kepada para petani di Irak agar mereka dapat mengolah lahan petanian mereka.31

30

Kamus Besar Indonesia, Pusat Pembinaan dan Pengembangan Bahasa, Departemen Pendidikan Balai Pustaka: Jakarta 1989, cet. 9.

31

Semua subsidi hukum asalnya boleh, karena hukum asal negara memberikan hartanya kepada individu rakyat adalah boleh. Pemberian ini merupakan hak Khalifah dalam mengelola harta milik negara (milkiyah al-dawlah). Apabila terjadinya ketimpangan ekonomi, pemberian subsidi menjadi wajib hukumnya, karena mengikuti kewajiban syariah untuk mewujudkan keseimbangan ekonomi (at-tawazun al-iqtishadi).32 Hal ini karena Islam telah mewajibkan beredarnya harta di antara seluruh individu dan mencegah beredarnya harta hanya pada golongan tertentu sebagaimana firman Allah SWT dalam QS. Al Hasyr ayat 7

“Apa saja harta rampasan (fai-i) yang diberikan Allah kepada RasulNya (dari

harta benda) yang berasal dari penduduk kota-kota Maka adalah untuk Allah,

untuk rasul, kaum kerabat, anak-anak yatim, orang miskin dan

orang yang dalam perjalanan, supay a harta itu jangan beredar di antara

orang-orang Kaya saja di antara kamu. apa yang diberikan Rasul kepadamu, Maka

terimalah. dan apa yang dilarangnya bagimu, Maka tinggalkanlah. dan

bertakwalah kepada Allah. Sesungguhnya Allah amat keras hukumannya”

32

49 A. Ruang Lingkup Penelitian

Sesuai dengan judul penelitian yaitu “Efektivitas Penyaluran Pembiayaan KPR Syariah Bersubsidi BTN Syariah bagi Masyarakat Berpenghasilan Rendah”, Maka ruang lingkup penelitian ini dibatasi pada Nasabah Pembiayaan KPR Bersubsidi di BTN Syariah Cabang Tangerang.

B. Jenis penelitian

Jenis penelitian yang digunakan oleh penulis adalahfield researchdanlibrary research. field research adalah pengumpulan data dilakukan secara langsung ke objek penelitian untuk memperoleh data yang diperlukan.Library researchadalah pengumpulan data dengan memberikan teori mengenai konsep-konsep yang dibutuhkan untuk menyelesaikan masalah. Penulis mengumpulkan artikel-artikel ilmiah dan buku-buku yang relevan untuk menunjang penelitian yang penulis lakukan.

1. Pendekatan Penelitian

Penelitian ini menggunakan pendekatan kuantitatif. Data kuantitatif adalah data dalam bentuk angka.1 Penulis menggambarkan permasalahan yang didasari pada data yang ada berupa angka-angka, kemudian dianalisa lebih lanjut untuk kemudian diambil kesimpulan.

1