PENGARUH OPERATING LEVERAGE, FINANCIAL LEVERAGE DAN COMPOUND LEVERAGE TERHADAP RISIKO SISTEMATIK (Studi Kasus pada Perusahaan yang Terdaftar Dalam Jakarta Islamic Index di

Bursa Efek Indonesia Periode 2010-2014)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan MemperolehGelar Sarjana Ekonomi

Oleh:

Yayan Achmad Septiyanto NIM : 1110081000069

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH OPERATING LEVERAGE, FINANCIAL LEVERAGE DAN COMPOUND LEVERAGE TERHADAP RISIKO SISTEMATIK (Studi Kasus Pada Perusahaan Yang Terdaftar Dalam Jakarta Islamic Index Di

Bursa Efek Indonesia Periode 2010-2014)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

Yayan Achmad Septiyanto NIM : 1110081000069

Dibawah Bimbingan

Pembimbing I Pembimbing II

Dr. Herni Ali HT, SE, MM Taridi Kasbi Ridho, MBA NIDN. 04221259 02

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1437 H / 2016 M

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 11 Februari 2015 telah dilakukan ujian komprehensif atas mahasiswa :

1. Nama : Yayan Achmad Septiyanto 2. NIM : 1110081000069

3. Jurusan : Manajemen 4. Judul Skripsi :

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Februari 2015

1. Ali Rama, SE., M.Ec NIP: 19840628 201503 1 002

2. Mira Cahyaningtyas, M.Si

NIP :

3. Murdiyah Hayati, S.Kom., MM

NIP : 19741003 200312 2 001

“Pengaruh Operating Leverage, Financial Leverage dan

Compound Leverage Terhadap Risiko Sistematik (Studi Kasus Pada Perusahan Yang Terdaftar Dalam Jakarta

Islamic Index Di Bursa Efek Indonesia Periode Tahun 2010-2014)”

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Kamis 25 Februari 2016 telah dilakukan Ujian Skripsi atas Mahasiswa:

1. Nama : Yayan Achmad Septiyanto

2. NIM : 1110081000069

3. Jurusan : Manajemen

4. Judul Skripsi :

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan

selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut diatas

dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh

gelar sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 25 Februari 2016

1. Titi Dewi Warninda, SE., M.Si (____________________) NIP. 19731221 200501 2 002 Ketua

2. Dr. Herni Ali HT, SE, MM (____________________) NIDN. 04221259 02 Pembimbing I

3. Taridi Kasbhi Ridho, SE., MBA (____________________)

Pembimbing II

4. Ela Patriana, MM (____________________)

NIP. 19690528 200801 2 010 Penguji Ahli

“Pengaruh Operating Leverage, Financial Leverage dan

Compound Leverage Terhadap Risiko Sistematik (StudiKasus

pada Perusahan yang Terdaftar Dalam Jakarta Islamic Index di

Bursa Efek Indonesia Periode Tahun 2010-2014)”

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Yayan Achmad Septiyanto NIM : 1110081000069

Fakultas : Ekonomi dan Bisnis Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Apabila dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakutas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 25 Februari 2016

(Yayan Achmad Septiyanto)

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Yayan Achmad Septiyanto Jenis Kelamin : Laki-laki

TTL : Jakarta, 8 September 1992 Kewarganegaraan : Indonesia

Agama : Islam

Alamat : Jl. Dharma Putra 7 RT 009 RW 05 No. 15, Kebayoran Lama Selatan, Kebayoran Lama, Jakarta

No Telepon : 085714860511

Email : [email protected] Pendidikan Formal

1998 – 2004 : SD Negeri 20 Kebayoran Lama Selatan 2004 – 2007 : SMP Negeri 29 Jakarta

2007 – 2010 : SMA Negeri 74 Jakarta

2010 – 2015 : Program Sarjana (S1) Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

ABSTRACT

This study aimed to examine the effect of operating leverage, financial leverage and compound leverage to systematic risk on companies listed in the Jakarta Islamic Index (JII) at the Indonesian Stock Exchange (BEI). The population in this study is a company registered in Jakarta Islamic Index (JII) at the Indonesian Stock Exchange (BEI) 2010-2014. Sampling technique used was purposive sampling method. By using purposive sampling method was obtained by 11 companies sampled from a total of 30 companies. Data processing method used is the classic assumption test, multiple regression analysis, t-test, f-test, and coefficient determination test. The results showed that the variable operating leverage and compound leverage has significant effect to systematic risk. Meanwhile the variable financial leverage does not have a significant effect on the systematic risk. F-test results showed that the independent variables used in the study simultaneously significant effect on the dependent variable. From the test results obtained by the value of the coefficient of determination of 18.5% dependent variable can be explained by the independent variable.

Kata kunci : Systematic risk, operating leverage, financial leverage, compound leverage.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh operating leverage,

financial leverage, dan compound leverage terhadap risiko sistematik pada perusahaan yang terdaftar dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia (BEI). Populasi dalam penelitian ini adalah perusahaan yang terdaftar dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia (BEI) periode 2010-2014. Teknik sampel yang digunakan adalah metode purposive sampling. Dengan menggunakan metode purposive sampling diperoleh sebanyak 11 perusahaan yang dijadikan sampel dari total 30 perusahaan. Metode pengolahan data yang digunakan adalah uji asumsi klasik, analisis regresi berganda, uji t, uji f, dan uji koefisien determinasi. Hasil penelitian menunjukkan bahwa variabel operating leverage dan compound leverage memiliki pengaruh yang signifikan terhadap risiko sistematik. Sedangkan untuk variabel financial leverage tidak memiliki pengaruh yang signifikan terhadap risiko sitematik. Hasil uji F menunjukkan bahwa variabel-variabel yang digunakan dalam penelitian secara simultan berpengaruh signifikan terhadap variabel dependen. Dari hasil uji koefisien determinasi diperoleh nilai 18,5% variabel dependen dapat dijelaskan oleh varibel independen.

Kata kunci : Risikosistematik, operating leverage, financial leverage, compound leverage.

KATA PENGANTAR

Assalamu’alaikumWr. Wb.

Alhamdulillaahirabbil’aalamiin..Segala puji dan syukur bagi Allah SWT berkat rahmat dan karunia-Nya, penulis dapat menyelesaikan skripsi yang berjudul “PENGARUH OPERATING LEVERAGE, FINANCIAL LEVERAGE DAN COMPOUND LEVERAGE TERHADAP RISIKO SISTEMATIK (Studi Kasus pada Perusahaan yang Terdaftar dalam Jakarta Islamic Index di Bursa Efek Indonesia Periode 2010-2014)” dengan baik dan lancar. Shalawat dan salam semoga selalu tercurah pada baginda alam dan junjungan Nabi besar Muhammad SAW, beserta keluarga, sahabat, dan umatnya.

Dalam penyelesaian skripsi ini tentunya penulis tidak terlepas dari bantuan berbagai pihak yang tanpa lelah memberikan dorongan baik moril maupun materil. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Kedua orang tua saya, Bapak Agus Salim Amrullah dan Ibu Sugiyanti, atas segala bentuk pengorbanan dan dukungannya serta do’a yang tiada henti-hentinya. Semoga Allah SWT selalu memberikan kesehatan kepada orang tuaku.

2. Kakakku Arie Aprilianti dan Adikku Annisa Nurhikmatillah, yang telah memberikan semangatnya sehingga penulis bisa menyelesaikan penelitian ini. 3. Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, Bapak

Dr, M. Arief Mufraini, Lc., MA.

4. Ketua Jurusan Manajemen UIN Syarif Hidayatullah Jakarta, Ibu Titi Dewi Warninda, SE., M.Si.

5. Sekretaris Jurusan Manajemen UIN Syarif Hidayatullah Jakarta, Ibu Ela Patriana, MM

6. Bapak Herni Ali HT, SE, MM dan Bapak Taridi Kasbi Ridho, MBA sebagai dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi disaat sibuk maupun santai. Semoga Allah Swt senantiasa memberikan kemudahan dan kesehatan.

7. Seluruh Dosen Jurusan Manajemen yang telah mengajarkan dan memberikan ilmunya kepada penulis selama kuliah. Semoga Allah membalas dengan segala kebaikan dan keberkahan.

8. Seluruh Pegawai Perpustakaan Utama UIN Syarif Hidayatullah serta Perpustakaan Fakultas Ekonomi dan Bisnis yang telah melayani penulis dalam mencari bahan-bahan referensi untuk penelitian ini.

9. Kawan-kawan rumah; Gusti, Putri, Tyas, Andi, Bugar, Indra, Wisnu, Joko, Yoga, Wawan dan yang lainnya yang tidak henti-hentinya memberikan semangat sehingga penulis bisa menyelesaikan penelitian ini.

10. Teman-teman Gotsev; Adit, Dwi, Imam, Aem, Wulan dan yang lainnya yang selalu memberikan motivasi serta semangat kepada penulis unruk menyelesaikan penelitian ini.

11. Teman-temanku seperjuangan INTEL; Rio, Bito, Ipul, Ozan, Lukman, Dicky, Azul, Akim, Rino dan Gusap yang telah menemani penulis dalam suka dan

duka selama kuliah, dan selalu memberikan semangat untuk penulis menyelesaikan skripsi.

12. Teman-teman seperjuangan Manajemen B 2010; Rudi, Aris, Arifudin, Oki, Adit, Vae, Kiki, Yani, Imel dan yang lainnya terima kasih atas kebersamaan selama kuliah.

13. Teman-teman PBU; Andra, Imah, Widi, Tita, Fendi, Sofwa dan Uyung terima kasih atas ilmu dan kebersamaan selama kuliah.

14. Teman-teman seperjuangan Manajemen Keuangan 2010; Malo, Aswin, Ali, Deva, Ayu, Anne, Nova, Rona, Agus dan yang lainnya terima kasih atas ilmu dan kebersamaan selama kuliah.

15. Teman-teman senior maupun junior Fakultas Ekonomi dan Bisnis terima kasih atas segala bantuannya.

16. Teman-teman KKN PERMATA 2013; Yosep, Oye, Fadil, Dona, Sofyan, Dinar, Kacung, Dewi, Rohma, Mae, Nisa, Dendi, Faisal, Vivi terimakasih atas dukungan dan kebersamaannya.

Penulis juga mengucapkan terima kasih untuk semua pihak yang tak bisa penulis sebutkan satu per satu, yang telah membantu dalam penyelesaian skripsi ini. Ungkapan kata memang takkan cukup untuk kebaikan kalian semua. Semoga Allah membalasnya dengan segala kebaikan dan pahala yang berlipat.

Penulis mengakui dan menyadari bahwa penulisan skripsi ini masih jauh pada kesempurnaan, baik dari segi isi, sususnan kalimat dan sistematika penulisannya. Maka dari itu penulis mengharapkan kritik dan saran yang membangun demi perbaikan selanjutnya agar tidak terjadi kesalahan-kesalahan yang terdahulu.

Segala kesempurnaan, penulis kembalikan kepada Allah SWT, mudah-mudahan Allah senantiasa memberkahi segala amal usaha kita.

Akhirnya penulis berharap semoga skripsi yang sekiranya jauh dari sempurna ini dapat memberikan sepercik manfaat bagi penulis khususnya dan bagi pembaca umumnya. Semoga kita semua senantiasa dipelihara dalam jalan lurus ridho Allah Swt dan di akhirat kelak mendapatkan tempat yang layak di sisi-Nya. Amin.

Wassalamu’alaikumWr. Wb.

Penulis

Yayan Achmad Septiyanto

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A.Latar Belakang Penelitian ... 1

B.Perumusan Masalah ... 6

C.Tujuan Penelitian ... 7

D.Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Investasi ... 9

1. Definisi Investasi ... 9

2. Tujuan Investasi ... 10

3. Beuntuk-Bentuk Investasi... 10

4. Jenis-Jenis Investasi ... 11

B. Pasar Modal ... 11

1. Definisi Pasar Modal ... 11

2. Saham ... 12

C. Risiko Saham ... 14

D. Beta Saham ... 15

E. Leverage ... 20

1. Operating Leverage ... 21

2. Financial Leverage ... 23

3. Coumpound Leverage ... 24

F. Leverage dan Risiko Sistematik ... 25

G. Penelitian Terdahulu ... 28

H. Kerangka Berfikir ... 34

I. Hipotesis ... 36

BAB III METODELOGI PENELITIAN ... 38

A.Ruang Lingkup Penelitian ... 38

B. Metode Pengambilan Sampel ... 38

C. Metode Pengumpulan Data ... 40

1. Data Sekunder ... 40

2. Kepustakaan ... 41

D.Operasional Variabel ... 41

1. Variabel Dependen ... 41

2. Variabel Independen ... 44

E. Metode Analisis Data ... 45

1. Uji Asumsi Klasik ... 45

2. Regresi Linier Berganda ... 50

3. Uji Hipotesis ... 51

BAB IV HASIL DAN PEMBAHASAN ... 54

A.Gambaran Umum Objek Penelitian ... 54

B. Pengujian Asumsi Klasik... 63

1. Uji Normalitas ... 63

2. Uji Heteroskedastisitas ... 65

3. Uji Multikolinieritas ... 68

4. Uji Autokorelasi ... 69

C. Analisis Regresi Linier Berganda ... 69

D.Pengujian Hipotesis dan Interpretasi ... 71

1. Uji Secara Parsial (Uji T) ... 71

2. Uji Secara Simultan (Uji F) ... 74

3. Koefisien Determinasi (R2) ... 75

E. Pembahsan ... 76

BAB V KESIMPULAN, SARAN DAN IMPLIKASI ... 79

A.Kesimpulan ... 79

B. Saran ... 81

C. Implikasi ... 81

DAFTAR PUSTAKA ... 83

LAMPIRAN ... 87

DAFTAR TABEL

Tabel 1.1 Data Empiris Rata-rata Beta Perusahaan ... 4

Tabel 2.1 Penelitian Terdahulu ... 28

Tabel 3.1 Daftar Perusahaan Yang Dijadikan Sampel ... 40

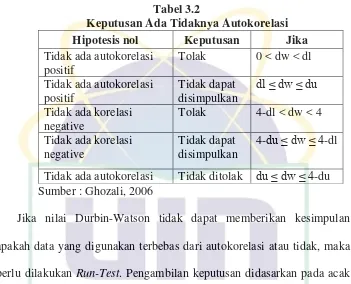

Tabel 3.2 Keputusan Ada Tidaknya Autokorelasi ... 50

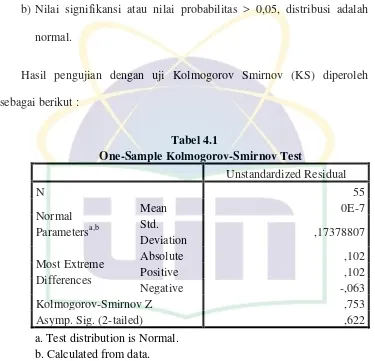

Tabel 4.1 Hasil Uji Kolmogrov Sminov ... 65

Tabel 4.2 Hasil Uji Glejser ... 67

Tabel 4.3 Hasil Uji Multikolinieritas ... 68

Tabel 4.4 Hasil Uji Autokorelasi ... 69

Tabel 4.5 Hasil Regresi Linier Berganda ... 70

Tabel 4.6 Hasil Uji t ... 71

Tabel 4.7 Hasil Uji F ... 74

Tabel 4.8 Hasil Koefisien Determinasi ... 76

DAFTAR GAMBAR

Gambar 2.1 Bagan Risiko Saham ... 14

Gambar 2.2 Kerangka Pemikiran ... 35

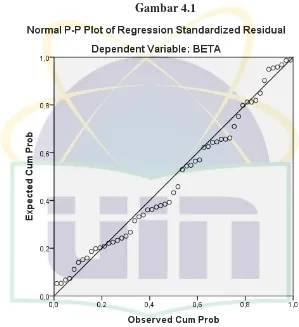

Gambar 4.1 Normal P-Plot (Uji Normalitas) ... 64

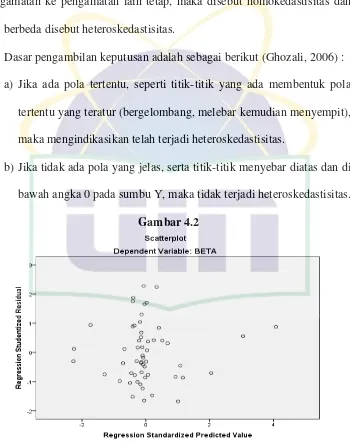

Gambar 4.2 Scatterplot (Uji Heteroskedastisitas) ... 66

DAFTAR LAMPIRAN

1. Data Operating Leverage (DOL), Financial Leverage (DFL), Compound

Leverage (DCL), Risiko Sistematik (Beta) ... 87

2. Output SPSS Hasil Pengolahan Data Sampel Penelitian ... 89

3. Tabel Durbin-Watson (DW), α: 5% ... 93

4. Tabel Titik Distribusi t ... 94

5. Tabel Distribusi F ... 95

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Pasar modal merupakan sarana untuk mempertemukan permintaan dan penawaran jangka panjang baik dalam bentuk saham maupun obligasi. Pasar modal memegang peranan penting dalam perekonomian. Hal ini ditunjukkan oleh fungsinya sebagai lembaga perantara dan pencipta alokasi dana yang efisien. Sebagai lembaga perantara, pasar modal menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Sebagai pencipta alokasi dana yang efisien, pasar modal menyediakan alternatif investasi yang memberikan return yang paling optimal dan sesuai dengan tingkat risikonya. Oleh karena itu, disamping diketahui bahwa didalam berinvestasi pada lantai bursa memiliki tingkat risiko yang bervariasi, pasar modal merupakan tempat penyediaan sumber dana yang sangat dibutuhkan oleh kedua belah pihak sendiri baik itu investor untuk mendapatkan return atau perusahaan untuk mencari modal (Andrianik, 2012).

Dapat diketahui penanaman financial asset didalam suatu perusahaan, pemodal akan dihadapkan pada risiko yang berhubungan dengan tingkat keuntungan yang diharapkan. Hal ini menyebabkan seorang investor sebelum menanamkan investasi dipasar modal akan mengumpulkan informasi sebanyak mungkin yang nantinya berguna untuk pengambilan keputusannya. Dengan adanya pasar modal, memungkinkan para investor melakukan diversifikasi investasi dengan membentuk portofolio (gabungan dari berbagai investasi)

sesuai dengan risiko dan expected return (tingkat keuntungan yang diharapkan). Informasi yang dikumpulkan bisa berupa kinerja perusahaan seperti laporan keuangan perusahaan ataupun faktor makro yang mempengaruhi perusahaan tersebut (Prakosa, 2012).

Risiko adalah faktor yang dipertimbangkan dalam investasi. Risiko merupakan penyebab terjadinya penyimpangan atas keuntungan yang diharapkan. Sehingga membuat perusahaan menjadi tidak efisien dalam operasi produksinya. Hal ini memaksa perusahaan tesebut menggunakan hutang yang tinggi. Oleh sebab itu, investor perlu melihat besarnya risiko yang akan ditanggungnya dalam investasi. Kondisi ekonomi makro, kegiatan ekspor impor, hubungan perekonomian antar negara dan hubungan antar pasar modal dapat mempengaruhi harga saham dan return saham (Maulidia, 2012).

Risiko dalam investasi saham dapat digolongkan menjadi 2 komponen yaitu risiko sistematik dan risiko tidak sistematik. Risiko sistematik adalah risiko yang memengaruhi semua atau banyak perusahaan. Risiko sistematik merupakan risiko yang tetap ada setelah diversifikasi yang luas sekali. Sedangkan risiko tidak sistematik adalah merupakan risiko yang mempengaruhi satu atau kelompok kecil perusahaan. Risiko tidak sistematik merupakan risiko yang dapat dihilangkan melalui divesifikasi dalam portofolio. Risiko sistematik bersifat tidak dapat didiversifikasikan sehingga didalam penelitian ini akan berkonsentrasi pada risiko sistematik karena risiko tidak sistematik cenderung bisa dihindari.

Risiko saham dapat diukur dengan beta (β). Risiko pasar (market risk) dapat diukur dengan beta yang dihitung dari fluktuasi return saham dan return pasar. Walaupun risiko sistematik ini tidak bisa dihindari, tetapi besarnya dampak terhadap tiap perusahaan berbeda-beda. Oleh karena itu seorang investor harus mampu untuk menganalisis risiko dari masing-masing perusahaan cenderung terhadap risiko pasar.

Penggunaan beta saham belum ideal di Indonesia. Dikarenakan, pasar saham Indonesia belum efisien. Data atau informasi yang beredar masih berputar di kalangan tertentu. Analisa beta pun tidak 100% akurat. dalam kondisi pasar bullish, investor jangan memilih saham-saham dengan beta di atas 1,0 hingga 2,0. Sebab, saat pasar bullish, risiko juga tinggi. Saham-saham dengan beta 1,0 atau di bawahnya, lebih layak koleksi karena risiko lebih rendah. indikator beta saham dapat digunakan menyusun strategi investasi. Saat kondisi pasar bearish, investor bisa mengalihkan pilihan saham yang memiliki beta kurang dari 1, sehingga risiko kerugian bisa diperkecil. investor yang menggunakan beta saham sebagai acuan, harus memperhatikan dua hal yakni tren pasar dan ekonomi makro. Kalau pasar

bullish dan kondisi makro bagus, disarankan investor masuk ke saham dengan beta tinggi (mobile.kontan.co.id, 2013). Selain itu, analisa beta

saham juga disertai pertimbangan alat analisa fundamental. Menurut Ahmad Rodoni dan Herni Ali (2010) risiko bisnis timbul karena beberapa hal fundamental yaitu, cyclicity of revenue, operating leverage dan financial leverage.

Seorang investor didalam mengantisipasi risiko pasar dapat juga menganalisis risiko pasar dengan melihat dari faktor internal perusahaan yaitu dari financial leverage yang dapat diukur dengan menggunakan degree of financial leverage dan operating leverage yang dapat diukur oleh degree of operating leverage serta compound leverage yang dapat diukur dengan degree of compound leverage. Perkembangan fluktuasi yang terjadi pada return saham terhadap return pasar (fenomena gap) yang diwakili dengan variabel beta

saham dapat digambarkan sebagai berikut: Tabel 1.1

Data Empiris Rata - Rata Beta Perusahaan Indeks JII periode 2010 – 2014

Tahun Rata – Rata Beta Perusahaan 2010 0,368952064 2011 0,318904421 2012 0,188150057 2013 0,077863965 2014 0,117474767

Sumber : finance.yahoo.com dan www.duniainvestasi.com (data diolah)

Tabel 1.1 diatas merupakan sampel dari perusahaan yang terdaftar di Jakarta Islamic Index (JII). Dari sampel yang digunakan ditemukan fakta dalam rentang waktu 2010 sampai 2014 terdapat fluktuasi nilai rata – rata beta

yang beragam. Terjadi pergerakan rata-rata beta yang sangat ekstrem setiap tahun. Diawali pada tahun 2010 dengan rata-rata beta sebesar 0,368952064. Terjadi penurunan yang tidak terlalu ekstrem pada tahun 2011 sebesar

0,318904421. Pada tahun 2012 dan 2013 terjadi penurunan yang sangat ekstrem nilai rata-rata beta saham yang masing-masing sebesar 0,188150057 dan 0,077863965. Namun kembali naik pada tahun 2014 sebesar 0,117474767. Dari tabel diatas yang selengkannya dapat dilihat di lampiran, dapat disimpulkan bahwa terjadi fluktuasi perubahan yang berbeda-beda yaitu, perbedaan dalam tingkat keekstreman, perbedaan dalam tingkat fluktuasi dan perbedaan pergerakan antar tahun.

Dikarenakan terjadi perubahan yang sangat berbeda baik antar perusahaan maupun antar tahun, maka hal tersebut perlu diteliti sehingga memerlukan penelitian lebih lanjut.

Beberapa penelitian terdahulu telah meneliti tentang pengaruh antara

leverage terhadap risiko sistematik (beta saham). Payman dan Ehsan (2013) melakukan penelitian pengaruh rasio leverage terhadap risiko sistematik (beta

saham) dengan metode capital asset pricing model. Hasil penelitian menunjukkan bahwa tidak ada hubungan yan signifikan antara variabel terkait. Namun, terdapat fenomena-fenomena yang tidak terduga didunia nyata. Sehingga, variabel terkait bisa digunakan untuk diselidiki lebih lanjut.

Anindita Syifa Maulidia (2012), melakuan penelitian pengaruh operating leverage, financial leverage dan cyclicality terhadap beta saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2010 dan 2011. Hasil penelitian menunjukkan bahwa variabel operating leverage, financial leverage,

dan cyclicality secara simultan berpengaruh terhadap risiko sistematik, tetapi secara parsial hanya variabel operating leverage dan cyclicality yang

berpengaruh signifikan terhadap risiko sistematik secara positif. Dodie et al (2002), melakukan penelitian analisis risiko sistematik saham di Bursa Efek Jakarta. Hasil penelitian memberikan bukti bahwa adanya pengaruh signifikan antara financial leverage terhadap risiko sistematik saham.

Berdasarkan fakta empiris (fenomena gap) yang terjadi yang ditunjukkan pada tabel 1.1, dan juga pemaparan penelitian terdahulu yang dijelaskan diatas, peneliti ingin mengetahui pengaruh rasio leverage (operating leverage, financial leverage, dan compound leverage) terhadap risiko sistematik pada perusahaan yang terdaftar di Jakarta Islamic Index (JII). periode 2010-2014. Rasio yang digunakan dalam penelitian ini adalah DOL, DFL dan DCL yang mewakili leverage. Sehingga peneliti tertarik untuk melakukan penelitian yang berjudul : “PENGARUH OPERATING LEVERAGE, FINANCIAL

LEVERAGE, COMPOUND LEVERAGE TERHADAP RISIKO

SISTEMATIK” (Studi Empiris Pada Perusahaan yang Tercatat dalam Jakarta

Islamic Index (JII) di Bursa Efek Indonesia periode tahun 2010-2014). B. Perumusan Masalah

Berdasarkan uraian latar belakang, penelitian terdahulu serta tabel 1.1, dinyatakan dalam rumusan permasalahan pada penelitian ini adalah bahwa terdapat perbedaan perilaku perkembangan beta pada saham perusahaan yang intensitasnya berbeda baik antar tahun ataupun antar perusahaan yang berbeda yang tercatat di Jakarta Islamic Index (JII) periode 2010-2014. Maka pokok masalah dalam penelitian ini adalah:

1. Adakah pengaruh operating leverage secara parsial terhadap risiko sistematik pada perusahaan yang terdaftar di Jakarta Islamic Index (JII). 2. Adakah pengaruh financial leverage secara parsial terhadap risiko

sistematik pada perusahaan yang terdaftar di Jakarta Islamic Index (JII). 3. Adakah pengaruh compound leverage secara parsial terhadap risiko

sistematik pada perusahaan yang terdaftar di Jakarta Islamic Index (JII). 4. Adakah pengaruh operating leverage, financial leverage dan compound

leverage secara simultan terhadap risiko sistematik pada perusahaan yang terdaftar di Jakarta Islamic Index (JII).

C. Tujuan Penelitian

Berdasarkan latar belakang, maka tujuan penelitian ini adalah:

1. Untuk mengetahui adakah pengaruh operating leverage secara parsial terhadap risiko sistematik pada perusahaan yang terdaftar di Jakarta

Islamic Index (JII).

2. Untuk mengetahui adakah pengaruh financial leverage secara parsial terhadap risiko sistematik pada perusahaan yang terdaftar di Jakarta

Islamic Index (JII).

3. Untuk mengetahui adakah pengaruh compound leverage secara parsial terhadap risiko sistematik pada perusahaan yang terdaftar di Jakarta

Islamic Index (JII).

4. Untuk mengetahui adakah pengaruh operating leverage, financial leverage dan compound leverage secara simultan terhadap risiko sistematik pada perusahaan yang terdaftar di Jakarta Islamic Index (JII).

D. Manfaat Penelitan

Penelitian ini diharapkan dapat bermanfaat bagi banyak pihak. Diantaranya yaitu:

1. Bagi Peneliti dan Akademisi

Hasil dari penelitian ini dapat digunakan sebagai bahan diskusi maupun tambahan informasi untuk para akademis yang tertarik menegenai topik yang berhubungan dengan operating leverage, financial leverage dan

compound leverage terhadap risiko sistematik. 2. Bagi Calon Investor

Untuk memberikan pengetahuan investor dalam berinvestasi agar dapat menentukan secara tepat keputusannya dalam berinvestasi sehubungan dengan risiko yang akan dihadapi sehingga mampu memperoleh return

sesuai yang diharapkannya. 3. Bagi Emiten

Hasil penelitian ini diharapkan dapat menjadi tambahan bahan evaluasi dan pertimbangan bagi perusahaan untuk ikut serta dalam berinvestasi saham sehubungan dengan risiko yang akan dihadapi agar mampu memperoleh return sesuai yang diharaplan perusahaan.

4. Bagi Pembaca

penelitian ini diharapkan dapat menambah pengetahuan serta melengkapi literatur (literature) bidang keuangan dan pasar modal.

BAB II

TINJAUAN PUSTAKA A. Investasi

1. Definisi Investasi

Investasi berkaitan dengan keputusan untuk mngalokasikan sejumlah dana dalam suatu waktu tertentu, pada aset tertentu, sehingga investor akan mendapatkan pengembalian dimasa yang akan datang. Menurut Tandelilin (2010:2), Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang ada pada saat ini, dengan tujuan akan mendatangkan keuntungan di masa mendatang. Kemudian menurut Bodie et. all (2007:2), investasi adalah komitmen atas sejumlah uang atau sumber daya lainnya yang dilakukan saat ini, dengan tujuan menuai manfaat di masa depan.

Dari definisi tersebut dapat disimpulkan bahwa investasi merupakan suatu aktivitas, berupa penundaan konsumsi dimasa yang akan sekarang dalam jumlah tertentu dan selama periode waktu tertentu pada suatu aset yang efisien oleh investor dengan tujuan memperoleh keuntungan dimasa yang akan datang pada tingkat tertentu sesuai dengan yang diharapkan. Seseorang yang melakukan kegiatan penanaman modal baik secara langsung maupun tidak langsung dinamakan Investor. Di jaman sekarang terdapat banyak sekali alat investasi yang dapat digunakan oleh seorang investor dalam tujuan ingin mendapatkan return, misalkan seperti investasi emas atau bangunan. Investasi semacam ini dipandang mampu memberikan

return yang selalu meningkat sepanjang tahun.

2. Tujuan Investasi

Untuk mencapai suatu efektivitas dan efesien dalam keputusan maka diperlukan ketegasan akan tujuan yang diharapkan. Begitu pula halnya dalam bidang investasi kita perlu menetapkan tujuan yang hendak dicapai.

Menurut Fahmi dan Hadi (2009:6) tujuan investasi, yaitu:

a. Terciptanya keberlanjutan (continuity) dalam investasi tersebut.

b. Terciptanya profit yang maksimum atau keuntungan yang diharapkan (profit actual).

c. Terciptanya kemakmuran bagi para pemegang saham. d. Turut memberikan andil bagi pembangunan bangsa. 3. Bentuk-bentuk Investasi

Menurut Fahmi dan Hadi (2009:7) dalam aktivitasnya investasi pada umumnya dikenal ada dua bentuk, yaitu:

a. Real invesment

Investasi nyata (real invesment) secara umum melibatkan aset berwujud, seperti tanah, mesin-mesin atau pabrik.

b. Financial invesment

Investasi keuangan (financial invesment) secara umum melibatkan kontrak tertulis, seperti saham biasa (common stock) dan obligasi (bond).

Perbedaan antara investasi pada real invesment dan financial invesment

adalah tingkat likuiditas dari kedua investasi tersebut. Pada real invesment

relatif lebih sulit untuk dicairkan karena terbentur pada komitmen jangka

panjang antara investor dan perusahaan. Sedangkan pada financial invesment lebih mudah dicairkan karena dapat diperjualbelikan tanpa terikat waktu.

4. Jenis-jenis Investasi

Jones (1998) dalam Gumanti (2011:24) membagi alternatif investasi menjadi dua golongan besar, yaitu:

a. Investasi lansung (direct investing)

Investor membeli dan menjual bagian dari investasi secara lansung tanpa harus menggunakan fasilitas perusahaan investasi (invesment companies) atau reksadana (mutual fund).

b. Investasi tidak langsung

Investor membeli dan menjual bagian dari investasinya melalui perusahaan investasi atau reksadan dalam bentuk portofolio sekuritas.

B. Pasar Modal

1. Definisi Pasar Modal

Menurut Ahmad Rodoni dan Herni Ali (2010:64), pasar modal adalah pasar keuangan untuk saham dan utang jangka menengah dan jangka panjang (satu tahun lebih lama).sedangkan Martalena dan Maya (2011: 2), mengungkapkan pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat hutang (obligasi), ekuiti (saham), reksadana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi

perusahaan maupun intitusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual-beli dan kegiatan terkait lainnya.

Kedua definisi diatas, dapat diketahui bahwa pasar modal merupakan suatu tempat yang digunakan untuk kegiatan jual beli berbagai instrumen keuangan jangka panjang yang dapat diperjual belikan dimana kegiatan tersebut berhubungan dengan perdagangan efek, efek perusahaan yang diterbitkan serta lembaga dan profesi yang berkaitan dengan efek.

Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksadana dan berbagai instrumen derivatif seperti

option, futures, dan lain-lain (Martalena dan Maya, 2011: 3). 2. Saham

Saham atau stock adalah surat bukti atau tanda kepemilikan bagian modal pada suatu perusahaan. Saham adalah sekuritas yang paling sering diperdagangkan dan dapt diterbitkan dengan cara atas nama atau atas unjuk (Dewi, 2004: 49).

Saham ada dua macam, yaitu saham biasa dan saham preferen

(Martalena dan Maya, 2011: 13).

a) Saham biasa, memiliki karakteristik:

1) Hak klaim terakhir atas aktiva perusahaan jika perusahaan dilikuidasi.

2) Hak suara proposional pada pemilihan doreksi serta keputusan lain yang ditetapkan pada rapat umum pemegang saham.

3) Dividen, jika perusahaan memperoleh laba dan disetujui di dalam rapat umum pemegang saham.

4) Hak memesan efek terlebih dahulu sebelum efek tersebut ditawarkan kepada masyarakat.

b) Saham preferen, memiliki karakteristik:

1) Pembayaran dividen dalam jumlah yang tetap.

2) Hak klaim lebih dulu dibandingkan saham biasa jika perusahaan dilikuidasi.

3) Dapat dikonversikan menjadi saham biasa.

Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu (Martalena dan Maya, 2011: 13) :

a) Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. b) Capital Gain

Capital Gain merupakan selisih dari harga beli dan harga jual.

Capital Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

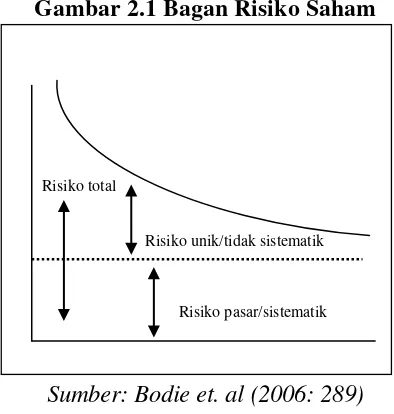

C. Risiko Saham

Menurut Husnan (2007) risiko terbagi menjadi dua, yaitu: 1. Risiko tidak sistematik (unsystematic risk)

Yang merupakan risiko yang disebabkan faktor-faktor unik pada suatu sekuritas yang dapat dihilangkan dengan diversifikasi. Faktor-faktor ini antara lain : kemampuan manajemen, kebijakan investasi, kondisi dan lingkungan kerja.

2. Risiko sistematik (systematic risk)

[image:32.595.236.433.475.682.2]merupakan risiko yang disebabkan faktor-faktor makro yang mempengaruhi semua sekuritas sehingga tidak dapat dihilangkan dengan diversifikasi. Faktor-faktor ini antara lain : kondisi perekonomian, perubahan tingkat suku bunga, inflasi, dan kebijakan pajak.

Gambar 2.1 Bagan Risiko Saham

Sumber: Bodie et. al (2006: 289)

Penjumlahan dari risiko tersebut disebut risiko total. Risiko sistematik disebut juga risiko pasar, hal ini dikarenakan naik turun atau fluktuasi saham

Risiko total

Risiko unik/tidak sistematik

Risiko pasar/sistematik

yang terjadi disebabkan oleh faktor-faktor makro yang mempengaruhi pergerakan saham keseluruhan, misalkan seperti keadaan perekonomian. Faktor ini menyebabkan semua saham untuk bergerak bersama dan selamanya selalu ada dalam setiap saham. Risiko tidak sistematik adalah risiko yang mempengaruhi hanya sebagian atau sekelompok kecil perusahaan misal adanya informasi seperti pemecatan karyawan besar-besaran. Sedangkan risiko sistematik merupakan risiko yang mempengaruhi sebagian besar perusahaan, misalkan seperti inflasi dan tingkat suku bunga. Oleh karena itu risiko tidak sistematik dapat dengan mudah dihindari investor dengan melakukan diversifikasi dalam investasi portofolionya. Tetapi risiko sistematik sulit dihindari karena risiko ini sangat berkaitan dengan risiko pasar secara umum yang berdampak pada hampir semua perusahaan.

Meskipun demikian risiko pasar yang sangat dipengaruhi karakteristik pasar ini sangat sensitif terhadap faktor fundamental perusahaan. Dapat digambarkan apabila di suatu negara terjadi pertumbuhan ekonomi sehingga menyebabkan peningkatan penjualan terhadap masing-masing perusahaan yang mana pengaruh terhadap tiap-tiap perusahaan berbeda tergantung fundamentalnya sehingga akan mempengaruhi tinggi rendahnya risiko sistematik perusahaan tersebut.

D. Beta Saham

Beta (β) merupakan pengukur risiko sistematis dari suatu saham atau portofolio relatif terhadap risiko pasar. Beta juga berfungsi sebagai pengukur volatilitas return saham, atau portofolio terhadap return pasar. Volatilitas

merupakan fluktuasi return suatu saham atau portofolio dalam suatu periode tertentu, jika secara statistik fluktuasi tersebut mengikuti fluktuasi dari return-return pasar, maka dikatakan beta dari sekuritas tersebut bernilai satu (Jogiyanto, 2007:266).

Fluktuasi tersebut menunjukkan risiko sistematis dari saham tersebut, semakin besar return suatu saham berfluktuasi terhadap return pasar, maka risiko sistematisnya akan lebih besar, demikian pula sebaliknya, semakin kecil fluktuasi return suatu saham terhadap return pasar, semakin kecil pula beta

saham tersebut. Karena fluktuasi juga sebagai pengukur risiko, maka beta

bernilai 1 menunjukkan bahwa risiko sistematik suatu sekuritas atau portofolio sama dengan risiko pasar.

Beta saham individual cenderung memiliki koefisien determinasi (yaitu kuadrat dari koefisien korelasi yang lebih rendah dari beta portoofolio), koefisien determinasi menunjukkan proporsi perubahan nilai Rit yang bisa

dijelaskan Rmt. Beta portofolio umumnya lebih akurat dari beta sekuritas

individual karena ada kemungkinan nilai beta selalu berubah dari waktu ke waktu kemudian penaksiran beta selalu mengandung unsur kesalahan acak (random error). Risiko yang relevan untuk dipertimbangkan dalam investasi yang berbentuk portofolio adalah risiko sistematis, dimana besar kecilnya risiko tersebut ditunjukkan oleh besar kecilnya satuan beta. Besar kecilnya beta

menunjukkan besar kecilnya kepekaan perubahan tingkat keuntungan saham

Ritterhadap perubahan tingkat keuntungan pasar Rmt.

Menurut Husnan (2001:168) penilaian terhadap Beta (β) sendiri dapat dikategorikan ke dalam tiga kondisi yaitu:

1) Apabila β = 1, berarti tingkat keuntungan saham i berubah secara proporsional dengan tingkat keuntungan pasar. Ini menandakan bahwa risiko sistematis saham i sama dengan risiko sistematis pasar.

2) Apabila β > 1, berarti tingkat keuntungan saham i meningkat lebih besar dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini menandakan bahwa risiko sistematis saham i lebih besar dibandingkan dengan risiko sistematis pasar, saham jenis ini sering juga disebut sebagai saham agresif.

3) Apabila β < 1, berarti tingkat keuntungan saham i meningkat lebih kecil dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini menandakan bahwa risiko sistematis saham i lebih kecil dibandingkan dengan risiko sistematis pasar, saham jenis ini sering juga disebut sebagai saham defensif.

Mengetahui beta suatu sekuritas merupakan hal penting untuk menganalisa sekuritas tersebut. Beta suatu sekuritas menunjukkan risiko sistematisnya yang tidak dapat dihilangkan dengan diversifikasi. Mengetahui beta masing-masing sekuritas juga berguna untuk pertimbangan memasukkan sekuritas tersebut ke dalam portofolio yang akan dibentuk.

Pengukuran beta suatu saham dapat dilakukan dengan menggunakan

Single Index Model (Husnan, 2001:46). Model ini berasumsi bahwa return

saham berkorelasi dengan perubahan return pasar, dan untuk mengukur

korelasi tersebut bisa dilakukan dengan menghubungkan return saham individual (Rit) dengan return indeks pasar (Rmt). Tingkat return saham ini

dihitung dengan rumus berikut:

Di mana:

Rt = Return saham pada akhir bulan ke t Pt = Clossing price pada akhir bulan ke t

Pt-1 = Clossing price pada akhir bulan sebelumnya (t-1)

Risiko sistematis sebagai bagian dari risiko pasar sangat tergantung pada investor dalam mendefinisikan kondisi pasar dan ini berpengaruh dalam perubahan harga saham yang umumnya dikaitkan dengan perubahan dalam pengharapan investor terhadap prospek perusahaan.

Ri

t=

(P

t– P

t-1)

P

t-1Untuk menghitung return pasar (market return) pada periode ke-t sebagai berikut:

Dimana:

Rmt = Return pasar pada akhir bulan ke t

Pmt = Clossing price pasar pada akhir bulan ke t

Pmt-1 = Clossing price pasarpada akhir bulan sebelumnya (t-1)

Return saham dan return pasar yang telah dihitung selanjutnya dipakai untuk menghitung beta untuk masing-masing perusahaan dengan menggunakan regresi berdasarkan model indeks tunggal yang persamaannya dirumuskan sebagai berikut:

Dimana:

Rit = return saham perusahaan i pada periode ke t

αi = intersep dari regresi untuk masing-masing perusahaan i

βit = beta untuk masing-masing perusahaan i

Rmt = return indeks pasar pada periode t

e = kesalahan residu untuk persamaan regresi perusahaan i pada

periode ke t

R

mt=

P

mt– P

mt-1P

mt-1R

it= αi + β

itR

mt+ e

Sehingga rumus mencari beta dengan metode indeks tunggal adalah sebagai berikut:

Dimana: β = Beta

n = Periode / Jumlah data

Rmt = Return Pasar

Rit = Return Sekuritas E. Leverage

Dalam sebuah perusahaan, baik itu perusahaan industri, jasa, maupun perusahaan dagang dalam beroperasi selain menggunakan modal kerja, juga menggunakan aktiva tetap, seperti tanah, bangunan pabrik, mesin, kendaraan dan peralatan lainnya yan mempunyai masa manfaat jangka panjang atau lebih dari satu tahun. Dengan penggunaan aktiva tersebut perusahaan harus menanggung biaya yang bersifat tetap, misalnya berupa penyusutan. Oleh karena itu masalah Leverage dapat diartikan sebagai penggunaan aktiva atau penggunaan dana yang berakibat perusahaan harus menutup biaya tetap atau membayar beban tetap.

Menurut Susan Irawati (2006: 172) Leverage merupakan suatu kebijakan yang dilakukan oleh suatu perusahaan dalam hal menginvetasikan dana atau memperoleh sumber dana yang disertai dengan adanya beban/biaya tetap yang harus ditanggung perusahaan. Sedangkan menurut Abdul Halim (2007: 64)

β

=

[

n

. Σ(

R

mt.

R

it)] –

(Σ

R

mt. Σ

R

it)

[

n. Σ(R

mt2

)] –

(ΣR

mt)

2Leverage adalah Penggunaan asset atau dana, di mana atas penggunaan tersebut perusahaan harus menanggung beban tetap berupa penyusutan atau berupa bunga.

Dari pengertian diatas dijelaskan bahwa Leverage perusahaan sangatlah dibutuhkan untuk menunjang kegiatan operasi perusahaan yang memerlukan banyak biaya. Manfaat dari penggunaan Leverage dalam perusahaan adalah :

1) Untuk memungkinkan perusahaan agar mengkhususkan pengaruh suatu

Leverage dalam jumlah penjualan atas laba bagi pemegang saham biasa.

2) Memungkinkan perusahaan untuk menunjukan hubungan satu sama lain antara pengaruh operasi dan pengaruh keuangan.

Leverage dibedakan menjadi 3 (tiga) jenis, diantaranya Leverage Operasi (Operating Leverage), Leverage Keuangan (Financial Leverage), dan

Leverage Total/Leverage gabungan (Compound Leverage). Adapun penjelasan dari jenis-jenis Leverage diatas adalah sebagai berikut :

1. Operating Leverage

Operating risk perusahaan berkaitan dengan operasional leverage yang mana dalam kegiatan operasional perusahaan terdapat aktivitas operasi. Aktivitas yang diharapkan menghasilkan keuntungan itu merupakan pelaksanaan dari perencanaan strategi bisnis yang membutuhkan investasi atau pendanaan. Horne dan Wachowicz (2005) dalam Prakoso (2012) menjelaskan operating leverage adalah penggunaan aktiva tetap yang mengakibatkan perusahaan membayar beban tetap. Biaya operasional tetap

yang ditimbulkan penggunaan aktiva tetap ini mengharuskan perusahaan memiliki beban tetap yang tidak berubah meski terjadi perubahan aktivitas perusahaan. Penggunaan aktiva tetap ini diharapkan mampu meningkatkan skala produksi perusahaan dan perubahan penjualan yang mengakibatkan perubahan laba sebelum bunga dan pajak yang lebih besar atau dengan penggunaan biaya tetap tersebut mengakibatkan perubahan presentase dalam laba yang disebabkan oleh perubahan dalam volume lebih besar daripada presentase dalam volume (Husnan, 1989 dalam Prakoso, 2012).

Menurut Horne dan Wachowicz (2005) dalam Prakoso (2012) degree of operating leverage (DOL) adalah perubahan persentase dalam laba operasional perusahaan (EBIT) akibat adanya perubahan satu persen dalam penjualan. DOL perusahaan akan memperbesar dampak ketidakpastian biaya penjualan dan produksi pada variabilitas laba operasional. Degree of operating leverage yang tinggi menunjukkan variabilitas EBIT yang semakin besar sehingga mengakibatkan tingginya risiko. Tingkat penjualan yang berfluktuasi menyebabkan kondisi ketidakpastian laba operasional sehingga semakin tinggi operating leverage, maka semakin berfluktuasi laba operasional yang didapat perusahaan terhadap penjualan yang dilakukan perusahaan sehingga menyebabkan tinggi tingkat risiko yang dimiliki perusahaan.

DOL =

% Perubahan EBIT % Perubahan Sales

2. Financial Leverage

Risiko keuangan dapat diartikan sebagai risiko yang terjadi karena perusahaan menggunakan pinjaman modal. Pengelolaan suatu perusahaan terhadap tingkat risiko keuangan yang ada selalu berhubungan dengan

financial leverage. Financial Leverage menurut Horne dan Wachowicz, Jr. (2005) dalam Prakoso (2012) adalah adanya kemungkinan tambahan keuntungan bersih yang disebabkan oleh adanya biaya tetap yang dibayarkan dalam bentuk bunga dalam struktur modal perusahaan.

Masalah financial leverage terjadi apabila menggunakan dana dengan biaya tetap. Dalam penggunaan financial leverage ukuran yang biasa digunakan adalah dengan menggunakan degree of financial leverage (DFL). Horne dan Wachowicz (2005) dalam Prakoso (2012) menyebutkan, bahwa

degree of financial leverage (DFL) merupakan presentase perubahan EPS perusahaan dari satu persen perubahan laba operasional (EBIT). Ketika perusahaan menaikkan proporsi pendanaan biaya tetap dalam struktur modalnya, mengakibatkan peningkatan ketidaksolvabilitasan kas dikarenakan arus kas keluar yang tetap naik.

Dari penjelasan diatas dapat diambil sebuah kesimpulan bahwa pada dasarnya suatu perusahaan membutuhkan dana untuk membiayai kegiatan usahanya untuk melaksanakan rencana bisnisnya, untuk membeli bahan baku, pengalihan teknologi, riset dan pengembangannya. Oleh karena itu penggunaan financial leverage menjelaskan penggunaan sumber dana oleh

perusahaan yang memiliki beban tetap dengan pengharapan tambahan keuntungan yang melebihi biaya tetapnya sehingga mampu meningkatkan keuntungan yang didapat investor.

Financial leverage yang tinggi menjelaskan bahwa perusahaan menggunakan hutang yang banyak dalam struktur modalnya. Semakin banyak hutang membuat perusahaan harus mengeluarkan beban bunga yang tinggi tiap tahunnya sehingga degree of financial leverage yang dimiliki akan meningkat. Laba operasional perusahaan yang berfluktuasi dengan tingginya dengan degree of financial leverage menyebabkan laba bersih berfluktuasi juga.

Ketidakpastian pendapatan yang diterima investor karena tingginya fluktuasi laba menyebabkan risiko yang harus ditanggung investor menjadi semakin tinggi pula.

3. Compound Leverage (Leverage Total)

Jika suatu perusahaan menginginkan untuk secara sekaligus mengetahui pengaruh leverage secara keseluruhan, maka dapat mengkombinasikan DOL dengan DFL, sehingga dapat diperoleh suatu angka yang dapat mengukur secara langsung pengaruh perubahan penjualan dengan EPS. Laba tersebut dinamakan compound leverage (Ahmad Rodoni dan Herni Ali, 2010).

DFL =

% Perubahan EPS % Perubahan EBIT

Untuk mengukur secara langsung efek perubahan penjualan terhadap perubahan laba rugi pemegang saham dengan Degree of Compound Leverage (DCL) yang didefinisikan sebagai persentase perubahan pendapatan per lembar saham sebagai akibat persentase perubahan dalam unit yang terjual.

F. Leverage dan Risiko Sistematik (Beta)

Menurut Ahmad Rodoni dan Herni Ali (2010) risiko bisinis timbul karena beberapa hal fundamental yaitu, cyclicity of revenue, operating leverage dan financial leverage. Leverage dibedakan menjadi 3 (tiga) jenis, diantaranya Leverage Operasi (Operating Leverage), Leverage Keuangan (Financial Leverage), dan Leverage Total/Leverage gabungan (Compound Leverage).

Horne dan Wachowicz (2005) dalam Prakoso (2012) menjelaskan

operating leverage adalah penggunaan aktiva tetap yang mengakibatkan perusahaan membayar beban tetap. Biaya operasional tetap yang ditimbulkan penggunaan aktiva tetap ini mengharuskan perusahaan memiliki beban tetap yang tidak berubah meski terjadi perubahan aktivitas perusahaan. Penggunaan aktiva tetap ini diharapkan mampu meningkatkan skala produksi perusahaan dan perubahan penjualan yang mengakibatkan perubahan laba sebelum bunga dan pajak yang lebih besar atau dengan penggunaan biaya tetap tersebut mengakibatkan perubahan presentase dalam laba yang disebabkan oleh

DCL = DOL * DFL

perubahan dalam volume lebih besar daripada presentase dalam volume (Husnan, 1989 dalam Prakoso, 2012).

Pengukuran operating leverage ini yaitu dengan menggunakan Degree of Operating Leverage (DOL), DOL merupakan suatu ukuran struktur biaya perusahaan dan pada umumnya ditentukan oleh hubungan antara biaya tetap dan biaya total. Perusahaan dengan biaya tetap yang relatif tinggi dari biaya totalnya memiliki tingkat operating leverage yang tinggi. Pada tingkat DOL yang tinggi, EBIT atau operating income akan lebih sensitif terhadap perubahan penjualan Tingginya sensitifitas operating income terhadap penjualan akan mengarah pada beta yang lebih tinggi. Jadi perusahaan dengan DOL yang tinggi cenderung memiliki beta yang tinggi (Sembel dan Permadi, 2005).

Menurut Van Horne dan Wachowicz, Jr. (2005) dalam Prakoso (2005)

financial leverage adalah adanya kemungkinan tambahan keuntungan bersih yangdisebabkan oleh adanya biaya tetap yang dibayarkan dalam bentuk bunga dalam suatu struktur modal perusahaan. Jadi financial leverage melibatkan adanya penggunaan biaya tetap. Apabila perusahaan dalam struktur modal menggunakan hutang dan saham preferen, maka perusahaan tersebut harus mengeluarkan biayatetap yang harus dibayarkan (deviden saham preferen dan bunga). Penggunaan hutang ini menimbulkan financial leverage karena perusahaan harus mengeluarkan biaya tetap berupa biaya bunga yang dibayarkan secara berkala tanpa mempertimbangkan berapa besar keuntungan yang akan diterimaperusahaan.

Dengan demikian penggunaan financial leverage menunjukkan penggunaan sumber dana oleh perusahaan yang memiliki biaya tetap dengan harapan dapat memberikan tambahan keuntungan yang lebih besar daripada biaya tetapnya, sehingga meningkatkan keuntungan bagi para investor.

Financial leverage yang tinggi menunjukkan bahwa perusahaan banyak menggunakan hutang dalam struktur modal. Hutang yang semakin besar membuat perusahaan harus mengeluarkan biaya bunga yang besar setiap tahun, sehingga akan meningkatkan degree financial leverage. Ketika laba operasional perusahaan berfluktuasi dengan tingginya degree financial leverage akan menyebabkan laba bersih berfluktuasi pula. Semakin tinggi fluktuasi laba bersih menyebabkan kondisi ketidakpastian pendapatan yang diterima para investor, sehingga menyebabkan tingkat risiko yang harus ditanggung investor semakin tinggi (Rahmawati, 2009).

Menurut Ahmad Rodoni dan Herni Ali (2010) Jika suatu perusahaan menginginkan untuk secara sekaligus mengetahui pengaruh leverage secara keseluruhan, maka dapat mengkombinasikan DOL dengan DFL, sehingga dapat diperoleh suatu angka yang dapat mengukur secara langsung pengaruh perubahan penjualan dengan EPS. Laba tersebut dinamakan compound leverage. Degree of Compound Leverage juga menghitung risiko perusahaan secara keseluruhan, baik risiko bisnis yang muncul akibat adanya biaya tetap operasi maupun risiko financial yang berasal dai biaya tetap keuangan. Apabila nilai dari perhitungan DCL tinggi, dapat diartikan risiko perusahaan secara

keseluruhan juga tinggi. Sehingga kemungkinan investor untuk mendapatkan tingkat keuntungan meningkat.

G. Penelitian Terdahulu

[image:46.595.87.577.120.581.2]Pembahasan yang dilakukan untuk penelitian ini tidak mengabaikan adanya penelitian-penelitian sejenis yang telah dilakukan sebelumnya. Dan penelitian terdahulu dapat dilihat pada tabel 2. 1:

Tabel 2.1 Penelitian Terdahulu No Peneliti

(Tahun)

Judul Penelitian

Variabel

Penelitian Persamaan Perbedaan

Metodologi dan Hasil Penelitian 1. Lydia Indah

Dewi (2014) Analisis Faktor – Faktor Fundamental yang Mempengaruhi Beta Saham Perusahaan yang Tergabung Dalam Saham LQ45 pada Bursa Efek Jakarta Variabel Dependen (Y): Risiko

Sistematik (Beta

Saham). Variabel Independen (X): Financial Leverage, Liquidity, Asset Growth, Asset Size, Operating Leverage, dan

Earning Variability. Menggunakan regresi linier berganda dan metode analisis uji asumsi klasik. Variabel Liquidity, Asset Growth, Asset Size

dan Earning Variability.

Penelitian ini menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa keenam variabel independen tersebut secara bersama-sama mempengaruhi beta. Secara parsial, liquidity

mempengaruhi beta

sedangkan financial leverage, asset growth, asset size, operating leverage, dan earning variability tidak mempunyai pengaruh terhadap beta. Dalam model analisis terpenuhi uji

asumsi klasik yaitu tidak terdapat autokorelasi, multikolinearitas, dan heterokedastisitas.

Sumber: Penelitian Terdahulu

Lanjutan Tabel 2.1 No Peneliti

(Tahun)

Judul Penelitian

Variabel

Penelitian Persamaan Perbedaan

Metodologi dan Hasil Penelitian 2. Peyman

Akbari dan Ehsan Mohammadi (2013)

A Study of the Effects of Leverages Ratio on Systematic Risk based on the Capital Asset Pricing Model Among Accepted Companies in

Tehran Stock Market Variabel dependen (Y): Risiko Ristematik. Variabel Independen (X): Operating leverage, financial leverage, Compound Leverage. Menggunakan regresi linier berganda. Penelitian ini metode korelasi Pearson. Hasil penelitian menunjukkan bahwa tidak ada hubungan yang signifikan antara variabel dependen dan variabel independen.

3. I Kadek Satria Nova, I Wayan Ramantha, Made Gede Wirakusuma (2013) Analisis Variabel Keuangan Sebagai Prediktor Beta

Saham

Variabel Dependen (Y): Risiko

Sistematik (Beta

Saham). Variabel Independen (X):

Financial Leverage,

Likuiditas, Asset Growth,

Profitabilitas dan Dividend Payout Ratio. Menggunakan model asumsi klasik dan pengujian hiotesis dengan analisis regresi berganda. Variabel Likuiditas, Asset Growth, Profitabilitas dan Dividend Payout Ratio. Penelitian ini menggunakan model uji asumsi klasik dan pengujian hipotesis dengan analisis regresi berganda. Penelitian ini menyatakan bahwa 1)

financial leverage tidak mempengaruhi beta

saham. 2) Likuiditas berpengaruh negatif signifikan pada beta

saham. 3) Asset growth

tidak mempengaruhi

beta saham. 4) Profitabilitas berpengaruh positif signifikan pada beta

saham. 5) Dividend payout ratio tidak berpengaruh pada

beta saham. Sumber: Penelitian Terdahulu

Lanjutan Tabel 2.1 No Peneliti

(Tahun)

Judul Penelitian

Variabel

Penelitian Persamaan Perbedaan

Metodologi dan Hasil Penelitian 4. Ria Yonas Eka

Putri, Rika Desiyanti, Yuhelmi (2012) Pengaruh Operating Leverage, Firm Size, dan

Dividend Payout Ratio Terhadap Risiko Sitematik Saham dengan Financial Leverage Sebagai Variabel Interventing Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Variabel Dependen (Y): Risiko Sitematik Saham. Variabel Independen (X): Operating leverage, Firm size, Dividend payout ratio, Financial leverage. Menggunakan regresi linier berganda. Variabel Firm size dan Dividend payout ratio. Penelitian ini menggunakan regresi linier berganda. Dan hasil penelitian menunjukkan bahwa

Operating Leverage

dan Financial Leverage tidak berpengaruh pada risiko sistematis saham. Ukuran perusahaan memiliki efek positif terhadap risiko sistematis saham.

Dividend payout ratio

berpengaruh negatif terhadap risiko sistematis saham

Sumber: Penelitian Terdahulu

Lanjutan Tabel 2.1 No Peneliti

(Tahun)

Judul Penelitian

Variabel

Penelitian Persamaan Perbedaan

Metodologi dan Hasil Penelitian 5. Anindita Syifa

Maulidia (2012) Pengaruh Operating Leverage, Financial Leverage dan

Cyclicality Terhadap Beta Saham Pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2010 dan 2011

Variabel Dependen (Y): Risiko Sistematik (Beta Saham). Variabel Independen (X): Operating Leverage, Financial Leverage dan

Cyclicality. Menggunakan metode regresi linier berganda dengan pengujian hipotesis. Variabel Cyclicality Metode yang digunakan adalah regresi linier berganda dengan pengujian hipotesis menggunakan uji F untuk pengujian secara simultan dan uji t untuk pengujian secara parsial, dengan tingkat signifikan 5%. Hasil penelitian menunjukkan bahwa variabel operating leverage, financial leverage, dan

cyclicality secara simultan berpengaruh terhadap risiko

sistematik, tetapi secara parsial hanya variabel

operating leverage dan

cyclicality yang berpengaruh signifikan terhadap risiko sistematik secara positif, pada kedua tahun.

6. Kheder Alaghi (2012) Financial Leverage and Systematic Risk Variabel Dependen (Y): Risiko Sistematik (Beta Saham). Variabel Independen (X): Financial Leverage. Menggunakan pengujian hipotesis uji T.

Metode yang digunakan dengan regresi linier pengujian hipotesis uji t. Dan variabel independen nya hanya financial leverage. Metode yang digunakan adalah regresi linier dengan pengujian hipotesis uji t untuk pengujian secara parsial, dengan tingkat signifikan < 5%. Hasil penelitian menunjukkan bahwa variabel financial leverage memiliki hubungan pada risiko sitematik dengan nilai signifikan 0.00 < 0.05. Sumber: Penelitian Terdahulu

Lanjutan Tabel 2.1 No Peneliti

(Tahun)

Judul Penelitian

Variabel

Penelitian Persamaan Perbedaan

Metodologi dan Hasil Penelitian 7. Kheder Alaghi

(2012) Operating Leverage and Systematic Risk Variabel Dependen (Y): Risiko Sistematik (Beta Saham). Variabel Independen (X): Operating Leverage. Menggunakan pengujian hipotesis uji T.

Metode yang digunakan dengan regresi linier pengujian hipotesis uji t. Dan variabel independen nya hanya operating leverage. Metode yang digunakan adalah regresi linier dengan pengujian hipotesis uji t untuk pengujian secara parsial, dengan tingkat signifikan < 5%. Hasil penelitian menunjukkan bahwa variabel operating leverage tidak memiliki hubungan pada risiko sitematik dengan nilai signifikan 0.20 > 0.05

Sumber: Penelitian Terdahulu

Perbedaan dan kebaruan penelitian skripsi ini dibandingkan dengan penelitian sebelumnya adalah terletak pada variabel bebas dan teknik analisisnya. Dalam penelitian yang dilakukan oleh Lydia Indah Dewi (2014), menggunakan financial leverage, liquidity, asset growth, asset size, operating leverage, dan earning variability sebagai variabel bebas dan resiko sistematik (Beta) sebagai variabel terikat. Sementara penelitian ini menggunakan

financial leverage, operating leverage dan compound leverage. Jadi, perbedaannya ada pada variabel liquidity, asset growth, asset size dan Earning variability.

Dalam penelitian yang dilakukan oleh Peyman Akbari dan Ehsan Mohammadi (2013) memiliki persamaan dalam hal variabel bebas dan variabel terikat. Namun, ada perbedaan pada teknik analisis yaitu, menggunakan regresi

dan korelasi Pearson. Sementara dalam penelitian ini menggunakan analisis regresi linier berganda, uji asumsi klasik dan uji hipotesis.

Dalam penelitian yang dilakukan oleh I Kadek Satria Nova, I Wayan Ramantha dan Made Gede Wirakusuma (2013), menggunakan financial leverage, likuiditas, asset growth, Profitabilitas dan dividend payout ratio

sebagai variabel bebas dan resiko sistematik (Beta) sebagai variabel terikat. Sementara penelitian ini menggunakan financial leverage, operating leverage

dan compound leverage. Jadi, perbedaannya ada pada variabel likuiditas, asset growth, Profitabilitas dan dividend payout ratio.

Dalam penelitian yang dilakukan oleh Ria Yonas Eka Putri, Rika Desiyanti dan Yuhelmi (2012), menggunakan operating leverage, firm size, dividend payout ratio, Financial leverage sebagai variabel bebas dan resiko sistematik (Beta) sebagai variabel terikat. Sementara penelitian ini menggunakan financial leverage, operating leverage dan compound leverage.

Jadi, perbedaannya ada pada variabel firm size, dividend payout ratio.

Dalam penelitian yang dilakukan oleh Anindita Syifa Maulidia (2012), menggunakan operating leverage, financial leverage dan cyclicality sebagai variabel bebas dan resiko sistematik (Beta) sebagai variabel terikat. Sementara penelitian ini menggunakan financial leverage, operating leverage dan

compound leverage. Jadi, perbedaannya ada pada variabel Cyclicality.

Dalam penelitian yang dilakukan oleh Kheder Alaghi (2012), menggunakan Financial Leverage sebagai variabel bebas dan resiko sistematik (Beta) sebagai variabel terikat. Sementara penelitian ini menggunakan

financial leverage, operating leverage dan compound leverage. Jadi, perbedaannya ada pada variabel. Dalam penelitian yang dilakukan oleh Kheder Alaghi hanya menggunakan satu variabel bebas yaitu financial leverage.

Dalam penelitian yang dilakukan oleh Kheder Alaghi (2012), menggunakan operating leverage sebagai variabel bebas dan resiko sistematik (Beta) sebagai variabel terikat. Sementara penelitian ini menggunakan

financial leverage, operating leverage dan compound leverage. Jadi, perbedaannya ada pada variabel. Dalam penelitian yang dilakukan oleh Kheder Alaghi hanya menggunakan satu variabel bebas yaitu operating leverage.

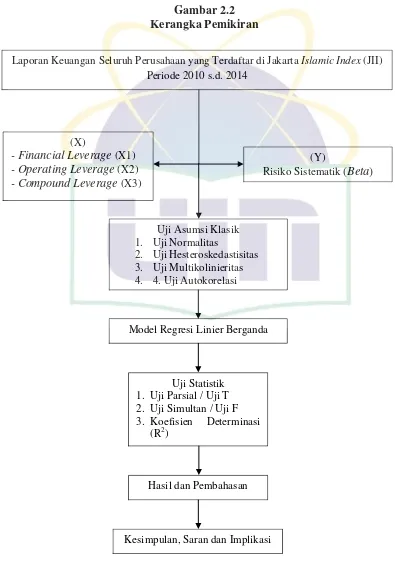

H. Kerangka Pemikiran

Dalam penelitian ini, ada tiga faktor yang dianggap dapat mempengaruhi resiko sistematik (Beta). Faktor-faktor tersebut adalah Financial Leverage,

Operating Leverage dan Compound Leverage sebagai suatu faktor yang mempengaruhi resiko sistematik (Beta).

Tiga variabel independen tersebut akan diuji secara parsial maupun simultan melalui model regresi berganda untuk dapat diketahui pengaruhnya terhadap resiko sistematik (Beta) pada perusahaan yang terdaftar di Jakarta

Islamic Index (JII).

Gambar 2.2 Kerangka Pemikiran

Laporan Keuangan Seluruh Perusahaan yang Terdaftar di Jakarta Islamic Index (JII) Periode 2010 s.d. 2014

Uji Asumsi Klasik 1. Uji Normalitas

2. Uji Hesteroskedastisitas 3. Uji Multikolinieritas 4. 4. Uji Autokorelasi

Model Regresi Linier Berganda

Uji Statistik 1. Uji Parsial / Uji T 2. Uji Simultan / Uji F 3. Koefisien Determinasi

(R2)

Hasil dan Pembahasan

Kesimpulan, Saran dan Implikasi (X)

- Financial Leverage (X1)

- Operating Leverage (X2)

- Compound Leverage (X3)

(Y)

Risiko Sistematik (Beta)

I. Hipotesis

Pengujian hipotesis adalah suatu prosedur yang akan menghasilkan suatu keputusan, yaitu keputusan menerima atau menolak hipotesis itu. Dalam pengujian hipotesis, keputusan yang dibuat mengandung ketidakpastian, artinya keputusan bisa benar atau salah, sehingga menimbulkan resiko. Besar kecilnya resiko dinyatakan dalam bentuk probabilitas (Hasan, 2010:140).

Berdasarkan perumusan masalah dan beberapa tinjauan teoritis yang telah dikemukakan berikut ini diajukan beberapa hipotesis penelitian, yaitu:

1. H1 : b1 = 0 Operating leverage secara parsialtidak berpengaruh Terhadap risiko sistematik.

Ha : b1 = 0 Operating leverage secara parsialberpengaruh terhadap risiko sistematik.

2. H2 : b2 = 0 Financial leverage secara parsialtidak berpengaruh terhadap risiko sistematik.

Hb : b2 = 0 Financial leverage secara parsialberpengaruh terhadap risiko sistematik.

3. H3 : b3 = 0 Compound leverage secara parsialtidak berpengaruh terhadap risiko sistematik.

Hc : b3 = 0 Compound leverage secara parsialberpengaruh terhadap risiko sistematik.

4. H4 : b1, b2, b3 = 0 Operating leverage, financial leverage,

compound leverage secara simultan atau bersama- sama tidak berpengaruh terhadap risiko sistematik. Hd : b1, b2, b3 = 0 Operating leverage, financial leverage,

compound leverage secara simultan atau bersama- sama berpengaruh terhadap risiko sistematik.

BAB III

METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk mengetahui apakah operating leverage, financial leverage dan compound leverage berpengaruh terhadap risiko sistematik pada perusahaan yang terdaftar di Jakarta Islamic Index (JII) tahun 2010-2014. Penelitian ini dilakukan berdasarkan laporan keuangan tahunan periode 2010-2014 yang dipublikasikan di Bursa Efek Indonesia dan historical price saham perusahaan periode tahun 2010-2014 yang dipublikasikan di

finance.yahoo.com dan www.duniainvestasi.com.

Penelitian ini dilakukan dengan menganalisis rasio leverage (operating leverage, financial leverage dan compound leverage) perusahaan yang terdapat dalam komponen laporan keuangan mulai tahun 2010-2014 yang berakhir pada tanggal 31 Desember. Risiko sistematis (beta) yang diperoleh dari perhitungan data return perusahaan bulanan berdasar data historical price saham pada akhir bulanan dan data return pasar bulanan berdasarkan JII pada akhir bulan selama periode 2010 – 2014.

B. Metode Pengambilan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/ subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi, populasi bukan hanya orang, tetapi juga obyek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek/ subyek yang dipelajari, tetapi

meliputi seluruh karakteristik/ sifat yang dimiliki oleh subyek atau obyek yang diteliti itu (Sugiyon