TERHADAP RISIKO SISTEMATIS SAHAM

(Studi empiris pada perusahaan subsektor pertambangan batu bara yang terdaftar di BEI tahun 2010-2012)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada Jurusan Pendidikan Akuntansi

Oleh Oktavia Indah W.

NIM. 1006663

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

PENGARUH FINANCIAL LEVERAGE DAN OPERATING LEVERAGE TERHADAP RISIKO SISTEMATIS SAHAM

(Studi Empiris pada Perusahaan Subsektor Pertambangan Batu Bara yang Terdaftar di BEI tahun 2010-2012)

disetujui dan disahkan oleh pembimbing:

Pembimbing

Leni Yuliyanti, S.Pd, MM NIP. 19780724 200112 2 002

Mengetahui,

Ketua Program Studi Pendidikan Akuntansi

Oleh Oktavia Indah W.

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© 2014 Oktavia Indah W. Universitas Pendidikan Indonesia

Juli 2014

Hak Cipta dilindungi undang-undang.

ABSTRAK

Pengaruh Financial leverage dan Operating leverage Terhadap

Risiko Sistematis Saham

(Studi Empiris pada Perusahaan Subsektor Pertambangan Batu

bara Yang Terdaftar Di BEI Periode 2010-2012)

Oleh: Oktavia Indah W.

Pembimbing: Leni Yuliyanti,S.Pd, MM

Penelitian ini bertujuan untuk memberikan gambaran financial leverage, operating leverage, risiko sistematis saham dan pengaruh financial leverage dan operating leverage saham terhadap risiko sistematis saham pada perusahaan subsektor pertambangan batu bara yang terdaftar di BEI pada tahun 2010-2012. Variabel independen dalam penelitian ini adalah financial leverage (X1) dan

operating leverage (X2), sedangkan variabel dependen adalah risiko sistematis

saham (Y). Jenis penelitian yang digunakan adalah penelitian deskripif, dengan metode survei terhadap data sekunder berupa laporan tahunan perusahaan subsektor pertambangan batu bara pada tahun 2010-2012. Dengan jumlah sampel sebanyak sembilan perusahaan. Analisis statistik yang digunakan adalah analisis regresi linier multipel dengan pengujian keberartian regresi (uji F) dan pengujian keberartian koefisien regresi (uji t). Hasil penelitian uji F menunjukan hasil bahwa financial leverage dan operating leverage memiliki pengaruh terhadap risiko sistematis saham, arah pengaruh financial leverage terhadap risiko sistematis saham adalah positif sebesar 12,7%, sedangkan operating leverage memiliki arah pengaruh negatif terhadap risiko sistematis saham sebesar 0,14%. Hasil dari uji t dari penelitian ini menunjukan bahwa financial leverage memiliki pengaruh secara individual terhadap risiko sistematis saham, sedangkan operating leverage tidak memiliki pengaruh secara individual terhadap risiko sistematis saham.

ABSTRACT

The Influence of Financial Leverage and Operating Leverage

on the Stock Systematic Risk

(An Empirical Study in Coal Mine Subsector Company Listed in Indonesia Stock Exchange Year 2010-2012)

By: Oktavia Indah W

Supervisor: Leni Yuliyanti, S. Pd, MM

This study is aimed to investigate the influence of financial leverage indicated by Debt to Equity Ratio (DER) and operating leverage indicated by Degree of Operating Leverage (DOL) on the stock systematic risk in the sub-sector coal mining company listed on the Stock Exchange in 2010-2012. As an independent variable is financial leverage (X1) and operating leverage (X2), while the dependent variable is the systematic risk of the stock (Y). Descriptive study with survey is employed in this study. The data are taken from sekunder data in form of annual report at coal mine Sub-sector Company in 2010-2012. There are nine companies chosen as the sample of this study. Statistics analysis used is multiple linier regresi analysis with examining the significance of regresi (F test) and the significance of regresi coefficient (t test). The result found that F test shows that financial leverage and operating leverage, 12,7% influences in stock systematic risk. Moreover, operating leverage, 0,14 % influences it as well. The result of t test in this study shows that financial leverage influences stock market systematic risk individually, but operating leverage does not have any influences on it.

DAFTAR ISI

1.3Maksud dan Tujuan Penelitian ... 9

1.4Kegunaan Penelitian ... 9

BAB 2 KAJIAN TEORI DAN KERANGKA PIKIR 2.1Kajian Teori ... 11

2.1.1 Investasi ... 11

2.1.1.1Pengertian Investasi ... 11

2.1.1.2Tujuan Investasi ... 12

2.1.1.3Dasar Keputusan Investasi... 13

2.1.1.4Proses Investasi... 15

2.1.6.2Jenis-jenis Risiko Investasi ... 26

2.1.8 Leverage ... 32

2.1.9 Teori Struktur Modal Optimal ... 36

2.1.10 Hubungan antara Financial Leverage dengan Risiko sistematis Saham ... 37

2.1.11 Hubungan antara Operating Leverage dengan Risiko sistematis Saham ... 38

2.2 Penelitian Terdahulu ... 38

2.3Kerangkan Pemikiran ... 41

2.4Hipotesis Penelitian ... 44

BAB 3 METODOLOGI PENELITIAN 3.1Desain Penelitian ... 45

3.2Operasionalisasi Variabel ... 46

3.3Populasi dan Sampel penelitian ... 47

3.3.1 Populasi ... 47

3.3.2 Sampel ... 48

3.4Teknik Pengumpulan Data ... 49

3.5Teknik Analisis Data ... 50

3.5.1 Analisis Data Penelitian ... 50

3.5.2 Prosedur Pengujian Hipotesis ... 51

3.5.2.1Uji Asumsi Klasik ... 51

3.5.2.1.1 Uji Normalitas ... 51

3.5.2.1.2 Uji Linearitas ... 53

3.5.2.1.3 Uji Multikolinearitas ... 54

3.5.2.1.4 Uji Heterokedastisitas ... 55

3.5.2.1.5 Uji Autokorelasi ... 55

3.5.2.2 Uji Hipotesis ... 53

3.5.2.2.1 Analisis Regresi Linier Multipel ... 56

3.5.2.2.2 Uji F (Keberartian Regresi) ... 57

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN

4.1Tinjauan Umum Subyek Penelitian ... 61

4.2Deskripsi Hasil Penelitian... 65

4.2.1 Deskripsi Financial Leverage ... 66

4.2.2 Deskripsi Operating Leverage ... 71

4.2.3 Deskripsi Tentang Risiko Sistematis Saham ... 75

4.3Pengujian Hipotesis Penelitian ... 81

4.3.1 Uji Asumsi Klasik ... 82

4.3.1.1Uji Normalitas ... 82

4.3.1.2Uji Linieritas ... 83

4.3.1.3Uji Heteroskedastisitas ... 84

4.3.1.4Uji Autokolerasi... 85

4.3.1.5Uji Multikolinieritas ... 86

4.3.2 Uji Hipotesis ... 82

4.3.2.1Analisis Regresi Linier Multipel ... 87

4.3.2.2Uji F (Uji Keberartian Regresi) ... 89

4.3.2.3Uji t (Uji Keberartian Koefisien Regresi)... 90

4.4Pembahasan ... 92

BAB 5 SIMPULAN DAN SARAN 5.1Simpulan ... 97

5.2Saran ... 97

BAB 1 PENDAHULUAN

1.1. Latar Belakang Penelitian

Berinvestasi saat ini menjadi salah satu tren masyarakat modern dalam upaya memperoleh kemakmuran. Tandelilin (2010:3) mendefinisikan “Investasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang dikorbankan saat ini dengan tujuan memperoleh keuntungan di masa yang akan datang”. Pasar modal menjadi salah satu pilihan bagi investor dalam berinvestasi. Selain itu, pasar modal juga menjadi penghubung antara para investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen keuangan jangka panjang seperti saham dan obligasi. Di dalam pasar modal, terdapat hubungan saling membutuhkan antara investor dan perusahaan di mana perusahaan membutuhkan tambahan modal untuk kegiatan operasionalnya dan investor membutuhkan adanya return dari investasi yang ditanamkannya.

Seorang investor akan menggunakan prinsip kehati-hatian dalam berinvestasi. Sebelum melakukan investasi terhadap suatu perusahaan, investor akan mengumpulkan berbagai informasi yang dibutuhkan untuk memastikan bahwa investasi yang ditanamkannya akan menghasilkan keuntungan di masa yang akan datang. Informasi tersebut dapat berupa kinerja perusahaan seperti laporan keuangan maupun faktor makro yang memengaruhi perusahaan tersebut.

tersebut mengalami kebangkrutan, maka kepentingan investor untuk memperoleh laba akan terancam. Selain itu, proporsi utang perusahaan menjadi salah satu risiko yang harus dipertimbangkan investor, karena apabila perusahaan menggunakan proporsi utang terlalu tinggi maka kewajiban membayar bunga juga akan tinggi sehingga mempekecil laba yang diperoleh perusahaan dan pada akhirnya akan berdampak pula pada keuntungan yang nantinya didapat investor. Untuk itu, investor perlu menganalisis pasar guna mengestimasi seberapa besar risiko yang harus ditanggungnya ketika akan melakukan investasi.

Husnan (2003:196) menyatakan bahwa “Risiko dalam berinvestasi dapat dibagi menjadi dua kelompok, yakni risiko sistematis (systematic risk) dan risiko tidak sistematis (unsystematick risk)”. Risiko sistematis merupakan risiko yang tidak dapat didiversifikasi, karena berada di luar kendali perusahaan dan dampakanya dirasakan oleh setiap instrumen investasi seperti inflasi, suku bunga, dan lain sebagainya. Sedangkan, risiko tidak sistematis merupakan risiko yang dapat didiversifikasi melalui portofolio karena menyangkut satu perusahaan tertentu seperti memogokan buruh, masalah manajemen, dan lain sebagainya.

Risiko sistematis dapat diukur dengan menggunakan beta (β). Hartono (2010:278) memberikan pengertian bahwa “Beta (β) merupakan pengukur risiko sistematis dari suatu sekuritas atau portofolio relatif terhadap risiko pasar”. Beta digunakan sebagai ukuran mengenai sensitivitas suatu saham terhadap risiko pasar yang diukur dengan indeks pasar seperti Indeks Harga Saham Gabungan (IHSG). Widoatmodjo (2009:161) menyebutkan bahwa “Semakin tinggi beta suatu saham, semakin tinggi risikonya, demikian juga sebaliknya, semakin kecil beta suatu saham semakin kecil risikonya”. Return dan risiko yang tinggi pada saham akan berhubungan dengan kondisi karakteristik perusahaan, industri, dan ekonomi makro.

menganalisis kecenderungan risiko dari masing-masing perusahaan terhadap risiko pasar. Menurut Samsul (2006:179) “Penggunaan indeks harga saham untuk melakukan analisis pasar lebih diinginkan karena memudahkan perhitungan, yaitu tidak perlu melakukan penyesuaian atas kejadian atau aktivitas tertentu yang mengakibatkan gambar pergerakan harga saham bias, seperti fluktuasi harga saham”. Jadi dengan menggunakan indeks saham dapat memilih serta mengambil keputusan atas perubahan-perubahan nilai indeks setiap sektor untuk memperoleh keuntungan maupun menghindari risiko.

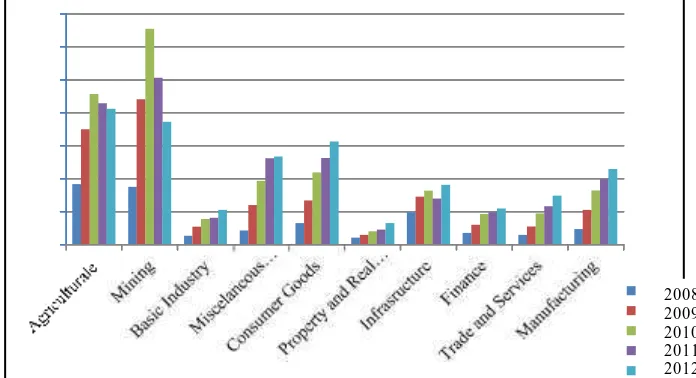

Menggunakan indeks yang menjadi gambaran tiap-tiap sektor tertentu memiliki potensi keuntungan serta risiko di setiap investasinya, meskipun tingkatannya berbeda antar sektor satu dengan sektor lain. Dalam Sembilan sektor yang diklasifikasikan di Bursa Efek Indonesia (BEI), setiap sektor memiliki karakteristik tersendiri mulai dari return hingga risikonya. Berikut ini indeks harga saham tiap sektor sepanjang tahun 2008-2012.

Sumber : IDX Statist Aneka Industric 2008-2012

GAMBAR 1.1

PERGERAKAN INDEKS HARGA SAHAM SEKTORAL TAHUN 2008-2012

Dari gambar 1.1 di atas dapat dilihat bahwa sektor pertambangan memiliki tingkat fluktuasi tertinggi dibandingkan delapan sektor lainnya.

Fluktuasi indeks harga saham tersebut memberikan gambaran bahwa potensi risiko investasi di sektor pertambangan lebih tinggi.

Pertambangan memiliki karakter tersediri baik dari segi potensi maupun tantangan. Indonesia dikenal sebagai negara yang kaya akan hasil barang-barang tambang. Berdasarkan studi oleh Indonesia Policy Briefs dengan produksi timah terbesar ke dua di dunia, tembaga terbesar ke empat, nikel terbesar kelima, emas terbesar ke tujuh dan produksi batu bara terbesar ke delapan di dunia, indonesia merupakan salah satu Negara penting dalam bidang pertambangan.

Kemetrian Energi dan Sumber Daya Mineral (ESDM) mengungkapkan bahwa sektor pertambangan masih menjadi salah satu sektor utama yang menggerakan roda perekonomian Indonesia. Indikasi ini terlihat dari kontribusi penerimaan Negara yang setiap tahunnya mengalami peningkatan. Selain itu, sektor pertambangan juga memberikan efek pengganda 1,6-1,9 atau lebih pemicu pertumbuhan sektor lainnya, serta menyediakan kesempatan kerja bagi

sekitar 34 ribu tenaga kerja langsung. (sumber:

http://www.esdm.go.id/berita/37-umum/601-peranan-sektor-pertambangan-dalam-mendorong-perekonomian nasional.html/ diakses pada 4 Januari 2014/pukul 14.20 WIB)

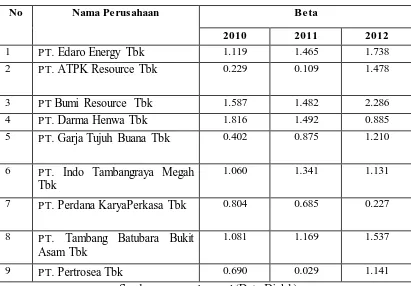

Tabel 1.1

0,8<beta<1,2”. Beta saham perusahaan subsektor pertambangan batu bara yang ditunjukan diatas hampir semuanya dalam kurun waktu 2010-2012 memiliki beta saham di atas 1,2 hal tersebut mengindikasikan bahwa pertumbuhan perusahaan sektor pertambangan batu bara tidak stabil .

Hal tersebut akan berdampak pada sinyal informasi yang diberikan perusahaan kepada investor. Subsektor pertambangan batu bara dengan berbagai aktivitas operasionalnya membutuhkan modal yang cukup besar. Saham dengan beta yang tinggi akan menjadi investasi yang kurang menarik bagi investor dengan tipe Risk Avoider. Investor tipe ini, lebih senang memiliki saham dengan risiko rendah karena mereka beranggapan bahwa dengan risiko tinggi belum tentu mampu memberikan pengembalian yang tinggi pula bagi investor. Oleh karena itu, ketika perusahaan subsektor pertambangan batu bara memiliki beta saham yang tinggi maka perusahaan ini akan kehilangan kesempatan mendapatkan modal dari investor dengan tipe Risk Avoider. Selain itu, beta saham di atas 1,2 yang mengindikasikan pertumbuhan perusahaan tidak stabil akan menjadi sinyal negatif bagi semua tipe investor karena kondisi perusahaan yang kurang stabil akan mengancam kepentingan investor dalam memperoleh keuntungan, sehingga mereka akan merasa kurang tertarik berinvestasi pada perusahaan subsektor pertambangan batu bara. Ketika minat investor rendah untuk berinvestasi di perusahaan subsektor pertambangan batu bara maka perusahaan tersebut akan mengalami kesulitan untuk memperoleh tambahan modal. Selain itu juga, akan berdampak pada kegiatan operasi yang di jalannya, kegiatan operasional perusahaan sektor pertambangan batu bara menjadi kurang baik karena berkurangnya tambahan modal dari investor. Ketika pertumbuhan industri pertambangan batu bara kurang baik maka akan berdampak pula pada kestabilan roda perekonomian Negara Indonesia.

perusahaan yang menjadi biaya tetap berupa aktiva yang digunakan dalam kegiataan operasional perusahaan dan financial leverage merupakan variabel yang menunjukkan proporsi biaya perusahaan yang menjadi biaya tetap yang dibayarkan dalam bentuk bunga dalam struktur modal perusahaan.

Selain itu, Murhadi (2009:53) menyatakan bahwa “Beta untuk suatu perusahaan mungkin dapat diukur melalui regresi, namun risiko perusahaan sebenarnya lebih ditentukan pada bisnis apa perusahaan itu dijalankan, seberapa besar financial leverage dan Operating leverage yang digunakannya”. Dari hal tersebut dapat diketahui bahwa financial leverage dan Operating leverage menjadi faktor yang paling besar dalam penentuan risiko perusahaan karena financial leverage dan Operating leverage berkaitan langsung dengan kondisi fundamental perusahaan.

Beberapa penelitian terdahulu antara lain yang dilakukan Prakoso (2012), dengan judul Analisis faktor-faktor mempengaruhi beta saham dengan objek penelitian indeks kompas 100 menunjukan tiga variabel independen yang berpengaruh terhadap beta saham yakni firm size, financial leverage dan operating leverage. Penelitian lain yang dilakukan oleh Bhatti A.F, Majeed K, Rehman I, dan Khan W. A (2010) dengan judul Affect of Leverage on Risk and Stock Returns: Evidence from Pakistani Companies pada perusahaan sektor korporasi di pakistan menunjukan hasil bahwa tingkat leverage berpengaruh positif terhadap risiko sistematis. Penelitian tersebut didukung pula oleh hasil penelitian Mandeker, Gershon N dan Rhee S. Ghon. (1984) dengan judul The Impact of the Degrees of Operating and Financial Leverage on Systematic Risk of Common Stock yang menunjukan hasil bahwa operating leverage dan financial leverage berpengaruh secara signifikan terhadap risiko sitematis saham.

Payout Ratio dan Capital Structure terhadap Beta Saham menunjukan hasil bahwa deviden payout ratio dan capital struktrul berpengaruh signifikan terhadap beta saham.

Berdasarkan hal tersebut, peneliti tertarik untuk meneliti kembali mengenai risiko sistematis saham yang diukur dengan beta saham dengan objek penelitian saham perusahaann subsektor pertambangan batu bara yang terdaftar di BEI tahun 2010-2012. Oleh karena itu, penelitian berjudul Pengaruh Financial Leverage dan Operating Leverage Terhadap Risiko Sistematis Saham (Studi Empiris Pada Perusahaan Subsektor Pertambangan Batu Bara di Bursa Efek Indonesia 2010 – 2012) ini dilakukan.

1.2. Rumusan Masalah Penelitian

Berdasarkan penjelasan di atas maka dapat dirumuskan permasalahan yang terjadi yaitu:

1. Bagaimana gambaran financial leverage pada perusahaan subsektor pertambangan batu bara yang terdaftar di BEI.

2. Bagaimana gambaran operating leverage pada perusahaan subsektor pertambangan batu bara yang terdaftar di BEI

3. Bagaimana gambaran risiko sistematis saham pada perusahaan subsektor pertambangan batu bara yang terdaftar di BEI.

4. Bagaimana pengaruh financial leverage terhadap risiko sistematis saham pada perusahaan subsektor pertambangan batu bara yang terdaftar di BEI 5. Bagaimana pengaruh operating leverage terhadap risiko sistematis saham

1.3. Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk mengetahui pengaruh financial leverage dan operating leverage terhadap risiko sistematis saham.

Adapun tujuan dari penelitian ini adalah:

1. Untuk mendeskripsikan financial leverage pada perusahaan subsektor pertambangan batu bara yang terdaftar di BEI.

2. Untuk mendeskripsikan operating leverage pada perusahaan subsektor pertambangan batu bara yang terdaftar di BEI

3. Untuk mendeskripsikan risiko sistematis saham pada perusahaan subsektor pertambangan batu bara yang terdaftar di BEI.

4. Untuk memverifikasi pengaruh financial leverage terhadap risiko sistematis saham pada perusahaan subsektor pertambangan batu bara yang terdaftar di BEI.

5. Untuk menverifikasi pengaruh operating leverage terhadap risiko sistematis saham pada perusahaan subsektor pertambangan batu bara yang terdaftar di BEI.

1.4. Kegunaan Penelitian 1.4.1 Manfaat Teoritis

1.4. 2 Manfaat Praktis

Adapun beberapa manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut:

1. Bagi peneliti : penelitian ini akan bermanfaat bagi peneliti sebagai bentuk penerapan teori-teori yang telah diajarkan khususnya masalah risiko saham

2. Bagi Akademisi dan pembaca : untuk pengabdian institusi pendidikan dalam membuat solusi praktis pada dunia usaha.

BAB 3

METODOLOGI PENELITIAN

3.1. Desain Penelitian

Desain penelitian merupakan rancangan bagaimana suatu penelitian akan dilakukan dengan metode tertentu. Metode Penelitian memegang peranan yang sangat penting dalam upaya menghimpun dan mengolah data yang diperlukan dalam penelitian, sehingga penelitian akan relatif mudah dan terarah. Umar (2006:30) menerangkan bahwa “Desain penelitian merupakan semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”. Adapun desain penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif verifikatif dengan pendekatan kuantitatif

Sugiyono (2012:29) menjelaskan bahwa:

Metode deskriptif adalah metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.

Sugiyono (2012:6) menjelaskan bahwa:

Metode verifikatif merupakan suatu penelitian melalui pembuktian untuk menguji hipotesis hasil penelitian deskriptif dengan suatu perhitungan statistika sehingga didapat hasil pembuktian yang menunjukkan hipotesis ditolak atau diterima.

3.2. Operasionalisasi Variabel

Operasionalisasi variabel atau disebut pengoperasian konsep oleh Jogiyanto (2007:62) adalah menjelaskan karakteristik dari obyek (property) kedalam elemen-elemen (elements) yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalan didalam riset.

Sugiyono (2013:60) menyatakan bahwa “Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Dalam penelitian ini yang menjadi variabel adalah: a. Variabel Independen (Variabel Bebas)

Menurut Sugiyono (2013: 61) “Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (tertikat)”. Dalam penelitian ini yang menjadi variabel bebas adalah operating leverage dan financial leverage. Financial leverage adalah adanya kemungkinan tambahan keuntungan bersih yang disebabkan oleh biaya tetap yang dibayarkan dalam bentuk bunga dalam suatu struktur modal perusahaan. Operating leverage adalah penggunaan aktiva yang dapat mengakibatkan perusahaan membayar biaya tetap.

b. Variabel Dependen (Variabel Terikat)

Menurut Sugiyono (2013:61), “Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Adapun yang menjadi variabel terikat dalam penelitian ini ialah Risiko sistematis saham. Risiko sistematis merupakan risiko yang mempengaruhi semua perusahaan dan tidak dapat didiversifikasi karena berada di luar kendali perusahaan.

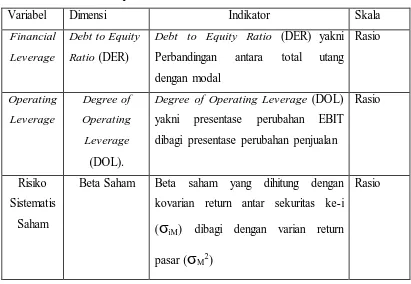

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Dimensi Indikator Skala

Financial Leverage

Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) yakni Perbandingan antara total utang dengan modal yakni presentase perubahan EBIT dibagi presentase perubahan penjualan

Rasio

Risiko Sistematis

Saham

Beta Saham Beta saham yang dihitung dengan kovarian return antar sekuritas ke-i (

σ

iM) dibagi dengan varian returnpasar (

σ

M2)Rasio

3.3. Populasi dan Sampel Penelitian 3. 3. 1 Populasi

Sugiyono (2013:117) mendefinisikan bahwa “Populasi adalah wilayah generalisasi yang terdiri atas objek/ subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

3. 3. 2 Sampel

Sugiyono (2013:118) mendefinisikan bahwa “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.” Dalam pengambilan sampel diperlukan teknik pengambilan sampel (teknik sampling). Teknik sampling pada dasarnya dikelompokan menjadi dua yaitu Probability Sampling dan Non Probability Sampling.

Dalam penelitian ini, teknik pengambilan sampel dilakukan dengan cara Non Probability Sampling. Menurut Sugiyono (2013:122) “Non Probability Sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”. Teknik sampel ini meliputi sampling sistematis, sampling kuota, sampling insidental, purposive sampling, sampling jenuh dan snowball sampling.

Dalam penelitian ini teknik non probability sampling yang digunakan adalah “Teknik purposive sampling atau dikenal juga dengan judgment sampling, menurut Sugiyono (2008:122) adalah “Teknik penentuan sampel dengan pertimbangan tertentu”. Pada umumnya pertimbangan tersebut disesuaikan dengan tujuan atau masalah penelitian. Adapun kriteria-kriteria yang ditentukan adalah sebagai berikut:

1. Perusahaan subsektor pertambangan batu bara yang terdaftar di Bursa Efek Indonesia pada periode 2010-2012.

2. Perusahaan subsektor pertambangan batu bara yang aktif melakukan transaksi penjualan saham selama hari perdagangan bursa. Adapun hari perdagangan bursa untuk Tahun 2010 sebanyak 245 hari, tahun 2011 sebanyak 247 hari dan tahun 2012 sebanyak 247 hari.

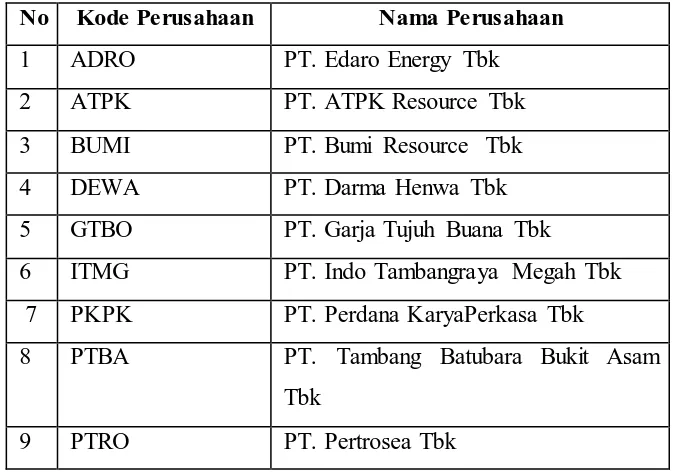

Berdasarkan pertimbangan tersebut maka perusahaan subsektor pertambangan batu bara yang dijadikan sampel pada penelitian ini sebagai berikut:

Tabel 3.2

Perusahaan Subsektor Pertambangan batu bara yang diambil sebagai sempel

No Kode Perusahaan Nama Perusahaan

1 ADRO PT. Edaro Energy Tbk

2 ATPK PT. ATPK Resource Tbk

3 BUMI PT. Bumi Resource Tbk

4 DEWA PT. Darma Henwa Tbk

5 GTBO PT. Garja Tujuh Buana Tbk

6 ITMG PT. Indo Tambangraya Megah Tbk

7 PKPK PT. Perdana KaryaPerkasa Tbk

8 PTBA PT. Tambang Batubara Bukit Asam

Tbk

9 PTRO PT. Pertrosea Tbk

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara yang diperoleh untuk mendapatkan data. Data yang telah dikumpulkan digunakan untuk menguji hipotesis yang telah dirumuskan. Metode ini menggunakan data sekunder sehingga metode yang digunakan adalah studi dokumentasi. Arikunto (2006: 231) menjelaskan, “Metode dekomentasi yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prasasti, notuklen rapat, lengger, agenda, dan sebagainya”.

3.5. Teknik Analisis Data

Analisis data merupakan suatu cara untuk menjawab pertanyaan penelitian yang diajukan sehingga memperoleh jawaban dari rumusan masalah dan menarik kesimpulan untuk hipotesis yang diajukan. Teknik analisis data yang digunakan adalah statistika inferensial. Sugiyono (2012:207) menjelaskan bahwa “Statistik Inferensial adalah teknik statistik yang digunakan untuk menganalisis data sampel dan hasilnya diberlakukan untuk populasi”.

3.5.1 Analisis Data Penelitian

Untuk mengetahui rasio-rasio variabel terkait terlebih dahulu menganalisisi data akuntansi sebagai berikut :

Variabel Independent (Financial leverage)

(Kasmir, 2013:158)

Variabel Independent 2 (Operating leverage)

(Syamsuddin, 2007:109)

Variabel Dependen (Risiko Sistematis Saham)

3.5.2 Prosedur Pengujian Hipotesis 3.5.2.1 Uji Asumsi Klasik

Uji Asumsi Klasik menurut Gujarati (2003:97) bertujuan untuk memastikan bahwa hasil penelitian adalah valid dengan data yang digunakan secara teori adalah tidak bias, konsisten dan penaksiran koefisien regresinya efisien.

Menurut Firdaus (2004:96), untuk menggunakan model regresi perlu dipenuhi beberapa asumsi, yaitu :

a. Datanya berdistribusi normal

b. Tidak ada autokorelasi (berlaku untuk data time series) c. Tidak terjadi heterokedastisitas

d. Tidak ada multikolinearitas

Gujarati (2003:98) menyebutkan bahwa “Perumusan regresi linier multipel harus memenuhi persyaratan BLUE (Best, Linier, Unbiased, Estimator), yaitu pengambilan keputusan melalui uji F dan Uji t tidak boleh bias, untuk mendapatkan hasil yang BLUE maka harus dilakukan pengujian asumsi klasik dan uji linieritas”.

Dalam penelitian ini uji asumsi klasik yang dilakukan adalah pengujian normalitas, linieritas, multikolinearitas, heterokedastisitas dan Autokorelasi karena dalam penelitian ini merupakan data time series yaitu data diambil dari tahun 2010-2012.

3.5.2.1.1 Uji Normalitas

Uji normalitas digunakan untuk memastikan bahwa data dalam penelitian ini berdistribuasi normal. Adapun rumusan hipotesis adalah sebagai berikut:

H0: Data tidak berdistribusi normal

H1: Data berdistribusi normal

∑

(Sudjana, 2004 : 180) Keterangan :

Nilai Chi kuadrat hitung = Frekuensi Pengamatan

= Frekuensi Teoritis atau Frekuensi yang diharapkan

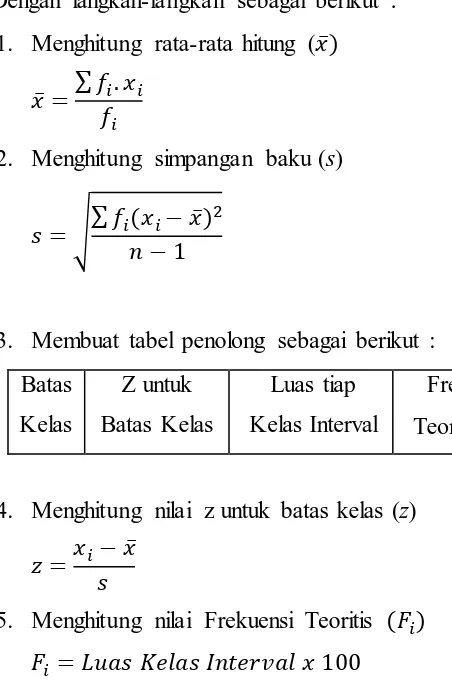

Dengan langkah-langkah sebagai berikut : 1. Menghitung rata-rata hitung ( ̅

̅ ∑

2. Menghitung simpangan baku (s)

Jika nilai > nilai , maka H0 ditolak dan H1diterima Jika nilai ≤ nilai , maka H0 diterima dan H1ditolak

3.5.2.1.2 Uji Linearitas

Uji linieritas dilakukan untuk mengetahui hubungan antara variabel terikat dengan variabel bebas bersifat linier. Uji linieritas dilakukan dengan uji kelinieran regresi. Menurut Langkah-langkah perhitungan uji linearitas regresi adalah sebagai berikut:

1) Menyusun tabel kelompok data variabel dan variabel Y

2) Mengurutkan data mulai dari data terkecil sampai data terbesar disertai pasangannya.

3) Melakukan perhitungan dengan rumus menurut Sudjana (2003:17-19) sebagai berikut :

a. Menghitung Jumlah Kuadrat Regresi (JKreg(a))

2c. Menghitung Jumlah Kuadrat Residu (JKsisa)

JKG=

Setelah melakukan perhitugan seperti langkah di atas langkah selanjutnya adalah melakukan pengujian, bila hasil ini dikonsultasikan dengan

3.5.2.1.3 Uji Multikolinieritas

Uji Multikolinieritas menurut Ghozali (2013:105) bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen.

independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi.

Batas VIF adalah 10 dan TV adalah 0,1. Jika nilai VIF lebih besar dari 10 dan nilai TV lebih kecil dari 0,1 maka terjadi multikolinearitas.

3.5.2.1.4 Uji Heterokedastisitas

Ghozali (2013: 139) menjelaskan bahwa “Uji Heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitass dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi Heterokedastisitas.

Salah satu cara melihat adanya heteroskedastisitas adalah dengan menggunakan program SPSS, dengan melihat grafik scatterplot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

Menurut Ghozali (2013:139) dasar pengambilan keputusan uji tersebut yaitu sebagai berikut:

I. Jika ada titik-titik yang membentuk pola tertentu yang teratur seperti bergelombang, melebar kemudian menyempit, maka mengindikasikan adanya heteroskedastisitas.

II. Jika tidak terdapat pola tertentu yang jelas, serta titik-titik menyebar di atas dan dibawah angka nol pada sumbu Y maka mengindikasikan tidak terjadi heteroskedastisitas.

3.5.2.1.5 Uji Autokorelasi

problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Uji Durbin-Watson (DW) mampu mendeteksi adanya autokorelasi. Uji tersebut dihitung berdasarkan jumlah selisih kuadrat nilai taksiran faktor gangguan yang berurutan. Dapat disimpulkan tidak terjadi autokorelasi apabila nilai DW terletak diantara du dan 4-du.

3.5.2.2 Uji Hipotesis

3.5.2.2.1 Analisis Regresi Linier Multipel

Dalam penelitian ini terdapat dua variabel independent sebagai variabel predictor yaitu financial leverage dan operating leverage dengan satu variabel dependent yaitu Risiko Sistematis Saham. Maka dari itu analisis yang digunakan dalam penelitian ini adalah analisis regresi linier multipel.

Menurut Sugiyono (2013:277) analisis regresi multipel akan dilakukan bila jumlah variabel independennya minimal dua. Sedangkan menurut Sudjana (2003:69) regresi linier mutipel adalah hubungan antara sebuah peubah tak bebas dengan dua buah atau lebih peubah bebas dalam bentuk regresi. Persamaan dari regresi linier multipel tersebut adalah sebagai berikut :

̂

( Sudjana, 2003:69)

Keterangan:

̂ = Variabel dependen (nilai yang diprediksikan) Xi = Variabel independen

= Nilai variabel jika X bernilai nol

di mana :

̅ ̅ ̅

∑ ∑ ∑ ∑

∑ ∑ ∑

∑ ∑ ∑ ∑ ∑ ∑ ∑

(Sudjana, 2003 :76)

3.5.2.2.2 Uji F (Uji Keberartian Regresi)

Menurut Sudjana (2003:90) uji keberartian Regresi linier ganda ini dimaksudkan untuk meyakinkan diri apakah regresi (berbentuk linier) yang didapat berdasarkan penelitian ada artinya bila dipakai untuk membuat kesimpulan mengenai hubungan sejumlah peubah yang sedang diamati.

Untuk memperoleh gambaran mengenai keberartian hubungan regresi antara variabel (Financial Leverage), (Operating Leverage) terhadap variabel Y (Risiko Sistematis Saham), maka dilakukan pengujian keberartian regresi. Dengan rumusan hipotesis sebagai berikut :

H0: Regresi Tidak Berarti

H1: Regresi berarti

Dengan menggunakan rumus F yang diformulasikan sebagai berikut:

(Sudjana, 2003:91) Keterangan :

= Jumlah Kuadrat Regresi = Jumlah kuadrat sisa

N = Jumlah data

Menurut Sudjana (2003:91) Langkah-langkah yang dilakukan untuk menguji keberartian regresi adalah sebagai berikut :

a) Menghitung jumlah kuadrat regresi (JKReg) dengan rumus

∑ ∑

b) Mencari jumlah kuadrat sisa (JKsisa) dengan rumus:

∑ ̅

∑ ∑

Maka bila hasil ini dikonsultasikan dengan nilai tabel F dengan dk pembilang k dan dk penyebut (n-k-1) , taraf nyata 5% maka diperoleh

. Kesimpulan yang diambil adalah dengan membandingkan

dengan :

Jika nilai Fhitung> nilai Ftabel, maka H0 ditolak dan H1diterima Jika nilai Fhitung ≤ nilai Ftabel, maka H0 diterima dan H1ditolak.

3.5.2.2.3 Uji t ( Uji Keberartian Koefisien Regresi)

Uji keberartian koefisien regresi pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen dengan menganggap variabel independen lainnya bernilai tetap. Adapun rumusan hipotesisnya adalah sebagai berikut :

Untuk Variabel Independen 1 ( Financial leverage )

H0: =0, financial leverage tidak berpengaruh terhadap risiko

sistematis saham

H1 : > 0, financial leverage berpengaruh positif terhadap risiko

Untuk Variabel Independen 2 ( Operating leverage )

H0: =0, Operating leverage tidak berpengaruh terhadap risiko sistematis saham

H1 : > 0, Operating leverage berpengaruh positif terhadap risiko sistematis saham

Adapun rumus menguji keberartian koefisien regresi adalah debagai berikut :

( Sudjana, 2003:111) Keterangan :

= galat baku koefisien regresi = nilai variabel bebas

Untuk menentukan galat baku koefisien terlebih dahulu harus dilakukan pehitungan-perhitungan sebagai berikut :

1. Menghitung Nilai Galat Baku Koefisien Regresi ( ), dengan rumus :

∑

( Sudjana, 2003 :110)

2. Menghitung Nilai Galat Baku Taksiran Y ( ) , dengan rumus :

(Sudjana, 2003 :110)

3. Menghitung Jumlah Kuadrat Penyimpangan Peubah (∑ ), dengan rumus :

∑ ∑ ∑

(Sudjana, 2003:77)

∑

( Sudjana, 2003 : 107)

Setelah menghitung nilai t langkah selanjutnya membandingkan nilai

dengan nilai tabel student t dengan dk = (n-k-1) taraf nyata 5%

maka yang akan diperoleh nilai . Kesimpulan yang diambil adalah dengan membandingkan dengan :

BAB 5

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dipaparkan, maka dapat ditarik kesimpulan diantaranya:

1. Financial Leverage pada perusahaan subsektor pertambangan batu bara yang diproksikan dalam Debt to Equity Ratio (DER) tahun 2010-2012 fluktuatif. Rata-rata DER setiap perusahaan diatas standar.

2. Operating Leverage pada perusahaan subsektor pertambangan batu bara yang diproksikan dalam Degree of Operating Leverage (DOL) tahun 2010-2012 fluktuatif.

3. Risiko sistematis saham pada perusahaan subsektor pertambangan batu bara tahun 2010-2012 yang diukur dengan beta saham fluktuatif. Sebagian besar memiliki beta di atas satu yang mengindikasikan bahwa saham perusahaan sektor pertambangan batu bara memiliki risiko tinggi sehingga termasuk dalam saham agresif.

4. Financial leverage yang diproksikan dalam Debt to Equity Ratio (DER) berpengaruh positif signifikan terhadap risiko sistematis saham.

5. Operating leverage yang diproksikan dalam Degree of operating leverage (DOL) tidak berpengaruh signifikan terhadap risiko sistematis saham.

5.2Saran

1. Untuk perusahaan, mengingat beta saham perusahaan subsektor pertambangan batu bara yang cukup tinggi perusahaan perlu memperhatikan pengambilan kepurtusan dalam pembentukan struktur modal perusahaan. Pihak perusahaan dapat meminimalkan nilai DER perusahaan dengan mengurangi total utang perusahaan serta menambah total ekuitas perusahaan.

2. Untuk investor, mengingat beta saham subsektor pertambangan batu bara lebih tinggi dibandingkan sektor-sektor lain untuk itu dalam meminimalkan risiko dalam berinvestasi saham maka investor dituntut jeli dan rasional dalam mempertimbangkan prospek dan risiko yang akan ditanggung. Selain itu masih ada faktor makroekonomi yang mempengaruhi dan harus diwaspadai seperti inflasi, suku bunga dan nilai tukar.

DAFTAR PUSTAKA

Ahmad, Kamaruddin. (2004). Dasar-Dasar Manajemen Investasi dan Portofolio. Jakarta: PT Rineka Cipta

Ambarwati,Sri Dewi Ari. (2010). Manajemen Keuangan Lanjutan. Yogyakarta: Graha Ilmu

Arikunto,S. (2006). Prosedur Penelitian Suatu Pendekatan Praktik . Jakarta: Rineka Darmawi, Herman. (2005). Manajemen Risiko. Jakarta: Bumi Aksara

Fahmi, Irham dan Lavianti, Yogi.(2009). “Teori Portofolio dan AnalisisInvestasi”. Bandung: Alfabeta.

Firdaus, Muhammad. (2004). Ekonometrika Suatu Pendekatan Aplikatif. Jakarta: Bumi Aksara

FPEB. (2013). Pedoman Operasional Penulisan Skripsi. Bandung: Prodi Pendidikan Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Ghozali, Imam. (2013). Aplikasi Analisis Multivariate Dengan Program SPSS, Cetakan VII, Semarang: Badan Penerbit universitas Diponegoro

Gujarati. (2003). Basic Econometric. Singapore : McGraw Hill

Hartono, Jogiyanto. (2011). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE Yogyakarta

Horne, James C, & John M. Wachowicz, Jr. (2013). Prinsip-Prinsip Manajemen Keuangan. Jakarta: Selemba Empat

Husnan, Suad. (2003). Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta: UPP STIM YPKPN

Indrianto, N., dan Supomo, B. (2002). Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta: BPFE

Jogiyanto.(2007). Metodologi Penelitian Bisnis. Yogyakarta:BPFE

Riyanto, Bambang. (2010). Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta:BPFE

Samsul, Mohamad. (2006). Pasar Modal Dan Manajemen Portofolio. Surabaya: Penerbit Erlangga

Sudjana. (2003). Teknik Analisis Regresi Dan Korelasi. Bandung : Tarsito ---. (2004). Statistika Untuk Ekonomi dan Niaga. Bandung : Tarsito Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta

Sugiyono. (2013). Metode Penelitian Pendidikan (Pendekatan Kuantitatif, kualitatif dan R&D). Bandung : Alfabeta.

Sunariyah. (2004). “Pengantar Pengetahuan Pasar Modal”. Yogyakarta: Akademi Manajemen Perusahaan YKPN

Syamsuddin, Lukman. (2007). Manajemen keuangan Perusahaan. Jakarta: PT RajaGrafindo Persada

Tandelilin, Eduardus. (2010). Analisis Investasi dan Manajemen Portofolio.Yogyakarta: BPFE

Umar, Husein. (2006). Metode Riset Bisnis. Jakarta: PT Gramedia Pustaka Utama Widoatmodjo, Sawidji. (2009). Pasar Modal Indonesia. Bogor: Ghalia Indonesia

Jurnal dan Penelitian Terdahulu

Bhatti A.F, Majeed K, Rehman I, and Khan W. A. (2010). “Affect of Leverage on Risk and Stock Returns: Evidence from Pakistani Companies”, International Research Journal of Finance and Economics ISSN 1450-2887 Issue 58

Chandra, Ade Yulian. (2013). Analisis Variabel yang Mempengaruhi Beta Saham. Skripsi. Surabaya: Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

Ekaputra, I.A., dan Ningrum, V., (2007). “Pengaruh Leverage, Efisiensi, dan

Hamzah, Ardi. (2005). “Analisa Ekonomi makro, Industri Perusahaan dan Karakteristik Perusahaan Terhadap Beta Saham Syariah”, Jurnal SNA VIII solo

Hadianto, Bram dan Tjun Tjun, Lauw. (2009). ”Pengaruh Leverage Operasi, Leverage Keuangan dan Karakteristik Perusahaan terhadap Risiko Sistematik

Saham”. Jurnal Akuntansi Vol. 1 No. 1 Mei 2009:1-16

John F and Muthusamy K. (2011). “Impact of Leverage on Firms Investment

Decision”, International Journal of Scientific & Engineering Research Volume 2, Issue 4, April-2011 ISSN 2229-5518

Mandeker, Gershon N and Rhee S. Ghon. (1984). “The Impact of the Degrees of Operating and Financial Leverage on Systematic Risk of Common Stock”, The Journal of Financial and Quantitative Analysis Vol. 19 No. 1. Pp 45-57 Masrendra, Hery Christian dan kawan-kawan. (2010). “Analisis Pengaruh Financial

leverage, Liquidity, Assets Growth dan Assets Size terhadap Beta saham LQ 45 di Bursa Efek Indonesia”, Jurnal PERSPEKTIVE EKONOMI, Vol. 3, No. 2

Mutia, Evi Dan Arfan, Muhammad. (2010). “Analisis pengaruh Deviden Payout Ratio dan Capital Structure terhadap Beta Saham: (Studi pada Saham Syariah dan Non Syariah Perusahaan Non Keuangan di Bursa Efek

Indonesia)”, Jurnal Simposium Nasional Akuntansi (SNA) XIII Purwokerto 2010

Prakoso, Agung Budi. (2012). Analisis Faktor-Faktor Yang Berpengaruh Terhadap Beta Saham Perusahaan (Studi Empiris Pada Perusahaan Yang Tercatat Dalam Index Kompas100 di Bursa Efek Indonesia 2007 – 2010). Skripsi. Semarang: Fakultas Ekonomi Universitas Diponegoro

Sufiyati dan Na’im, A. (2002). “Pengaruh Leverage Operasi dan Leverage Finansial Terhadap Risiko Sistematik Saham:studi pada Perusahaan Publik di

Suparno. (2010). “Pengaruh Tingkat Inflasi dan Rasio Likuiditas Terhadap Risiko Saham Syariah”, Jurnal Telaah & Riset Akuntansi Vol.3 No. 1

Yulianti, Retno dan Zahrotun. (2006). “Operating Leverage dan Risiko Sistematik

Perusahaan”. Jurnal Ekonomi dan Kewirausahaan Vol.6, No. 1, April 2006:1-8

Sumber Internet

http://www.esdm.go.id/berita/37-umum/601-peranan-sektor-pertambangan-dalam-mendorong-perekonomian nasional.html/, diakses tanggal 4 januari 2014.

www.idx.co.id