i

PENGARUH

LEVERAGE

,

RETURN ON ASSET (ROA)

,

INVESTMENT OPPORTUNITY SET (IOS)

, DAN

DIVIDEND

PAYOUT RATIO

TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Jakarta dari Tahun 2009-2013)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Mencapai Gelar Sarjana Ekonomi

Oleh

Kartika Berliana

1110082000045

JURUSAN AKUNTANSI

FAKUTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

PENGARUH

LEVERAGE

,

RETURN ON ASSET (ROA)

,

INVESTMENT OPPORTUNITY SET (IOS)

, DAN

DIVIDEN

PAYOUT RATIO

TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta dari Tahun 2009-2013)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat - Syarat Guna Mencapai Gelar Sarjana Ekonomi

Oleh

KartikaBerliana

NIM.1110082000045

DibawahBimbingan;

Pembimbing I

Dr. Rini, SE,Ak. M,Si.

NIP.19760315 20051 2 002

Pembimbing II

FitriDamayanti, SE,M.Si

NIP.19810731 200604 2 003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIFHIDATULLAH

iii

LEMBAR PENGESAHAAN UJIAN KOMPREHENSIF

Hari Jumat, 14 November 2014 telah dilaksanakan ujian komprehensif atas

mahasiswa :

1. Nama : Kartika Berliana

2. Nim : 1110082000045

3. Jurusan : Akuntansi

4. Judul Skripsi : “Pengaruh Leverage, Return On Asset, Investment Opportunity Set, dan Dividend Payout Ratio terhadap Nilai Perusahaan. (Studi Empiris pada Perusahaan Manufaktur yang Tercatat padaTahun 2009-2013)”

Setelah mencermati dan memperhatikan penampilan dan kemampuan

yang bersangkutan selama proses ujian komprehensif, maka diputuskan

bahwa maha siswa tersebut diatas dinyatakan lulus dan diberikan kesempatan

untuk melanjutkan tahap Ujian Skripsi sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonom idan

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hariini 25 Juni 2015telahdilaksanakanujianskripsiatasmahasiswa:

1. Nama : Kartika Berliana

2. Nim : 1110082000045

3. Jurusan : Akuntansi

4. Judul Skripsi : “Pengaruh Leverage, Return On Asset, Investment Opportunity Set, dan Dividend Payout Ratio terhadap Nilai Perusahaan. (Studi Empiris pada Perusahaan Manufaktur yang Tercatat pada Tahun 2009-2013)”

Setelah mencermati dan memperhatikan penampilan dan kemampuan

yang bersangkutan selama proses ujian skripsi ,maka diputuskan bahwa

mahasiswa tersebut diatas dinyatakan lulus dan memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

v

LEMBAR PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan dibawah ini:

Nama : Kartika Berliana

Nim : 1110082000045

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini saya menyatakan bahwadalam penulisan ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan atau

mempertanggung jawabkan

2. Tidak melakukan plagiat atas naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau

tanpa izin pemilik karya

4. Mengerjakan sendiri karya ini dan mampu mempertanggungjawabkan karya

ini

Apabila terbukti skrips ini plagiat atau replika maka skripsi ini dianggap gugur dan

saya harus melakukan penelitian untuk menyusun skripsi baru serta kelulusan dan

gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari

menjadi tanggungjawab saya.

Jakarta, 8 Juli 2015

vi

DAFTAR RIWAYAT HIDUP

I. IdentitasPribadi

Nama : KartikaBerliana

JenisKelamin : Perempuan

TempatTanggalLahir : Jakarta 1 Juni 1992

Agama : Islam

Alamat : Jl. Lebak Para II no.30 Cijantung Jakarta Timur

No.Ponsel :087776033359

Email : [email protected]

II. Pendidikan Formal

1997-1998 TK KuntumWijayaKusuma

1998-2004 SD RA Fadillah

2004-2007 SMP Negeri 103 Jakarta

2007-2010 SMA Negeri 39 Jakarta

III. PENDIDIKAN NONFORMAL

2002 Kursus computer dan les bimbinganbelajar di

nurulfikri

2004 Kursus bahasainggris BBC dan les menari

2005 Kursus bimbingan belajar di Quantum dan les menari

2006 Kursus bahasa inggris dan bimbingan belajar nurul

fikri

2008 Kursus bahasa inggris English first

IV. PENGALAMAN BEKERJA

2013 YayasanPuteri Indonesia olehMustikaRatu

vii

2014 Tagana Indonesia olehIkatanGenerasiGerindra

Indonesia

2014-2015 Badan Narkotika Nasional

V. LATAR BELAKANG KELUARGA

Ayah : Berlian SemiartsaTjakradidjaja

Ibu : LinaLatief

viii

THE EFFECT OF LEVERAGE, RETURN ON ASSET, INVESMENT OPPORTUNITY SET, AND DIVIDEND PAYOUT RATIO ON FIRM VALUE

ABSTRACT

The research aims is to chain empirical evidence about the effect of leverage,

return on asset , investment opportunity set, and dividend payout ratio on the firm

value.The samples of this research from manufacturing firms that are listed in

Indonesia Stock Exchange(IDX), Indonesia Capital Market Directory, and Fact Book

period 2010-2013. The number of companies in this research were12 companies with

5 years observation. Based on purposive sampling method, final sample total is 60

companies, the data analysis method uses multiple regressions.

Simultaneous testing concluded that all the independent variables effect the

dependent variable. Simultaneous test results showed that the variable that effects the

value of the Company are Leverage, Investment Opportunity Set, and Dividend

Payout Ratio while Return on Asset was not effect the value of the variable firms.

Key words: Firm Value, Leverage, Return on Asset, Investment Opportunity Set,

ix

PENGARUH LEVERAGE, RETURN ON ASSET, INVESTMENT

OPPORTUNITY SET, DAN DIVIDEND PAYOUT RATIO PADA NILAI

PERUSAHAAN

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui dan mengukur pengaruh

leverage, return on asset, investment opportunity set, dan dividend payout ratio

pada nilai perusahaan.Penelitian ini dilakukan dengan menggunakan sampel

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun

2009-2013. Jumlah perusahaan yang dijadikan sampel penelitian ini adalah 12

perusahaan dengan pengamatan selama 5 tahun.Dengan metode purposive

sampling, total sample yang dperoleha dalah 60 perusahaan. Metode analisis data

penelitian ini menggunakan analisis regresi berganda.

Pengujian secara simultan menyimpulkan bahwa semua variabel independen

mempengaruhi variabel dependen. Pengujian secara parsial memperlihatkan hasil

bahwa hanya variabel Leverage, Investment Opportunity Set dan Deviden Payout

Ratio yang berpengaruh terhadap Nilai Perusahaan, sedangkan variabel Return On

Asset tidakberpengaruh terhadap variabel nilai perusahaan.

Kata kunci: Nilai Perusahaan, Leverage,Return on Asset, Investment Opportunity

x

KATA PENGANTAR

Puji syukur hanya bagi Allah SWT karena berkat Rahmat dan Karunia-Nya

penulis dapat menyelesaikan penyusunan skrips iini.Shalawat beserta salam semoga

senantiasa terlimpah curahkan kepada Nabi Muhammad SAW, kepada keluarganya,

para sahabatnya, hingga kepada umatnya hingga akhir zaman, amin. Penulisan skripsi

ini diajukan untuk memenuhi salah satu syarat, memperoleh gelar Sarjana pada

Fakultas Ekonomi dan BisnisUniversitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan dan penulisan skripsi ini tidak terlepas dari bantuan,

bimbingan sertadukungan dari berbagai pihak.Oleh karena itu dalam kesempatan ini

penulis dengan senang hati menyampaikan terimakasih kepada yang telah membantu

baik moril maupun materi kepada:

1. Keluargaku tercinta, Ayah ku Berlian Semiartsa Tjakradidjaja dan ibu ku

LinaLatief, Kakak ku Kirana Berlianti yang aku sayangi. Terimakasih atas

dukungan doa dan motivasi dalam waktu dan bentuk cinta kasih yang tidak

terbatas.

2. Bapak Dr.M.Arief Mufraini,Lc., M.Si selaku dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr.Amilin, Msi,Ak,CA,QIA,BKP selaku wakil dekan Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Hepi PrayudiawanSE,MM,Ak selaku ketua jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarifhidayatullah Jakarta.

5. Ibu Dr. Rini,SE,Ak,M.Si selaku dosen pembimbing I yang telah bersedia

meluangkan waktunya untuk berdiskusi, memberi nasihat dan bimbingan

dalam proses penulisan skripsi ini.

6. Ibu Fitri Damayanti selaku dosen pembimbing II yang telah bersedia

meluangkan waktunya untuk berdiskusi, memberi nasihat, memberikan

xi

7. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif hidayatullah Jakarta yang telah memberikan bantuan kepada

penulis selama menempuh masa studi.

8. Sahabat- sahabatku di Fakultas Ekonomi dan Bisnis, terutama teman teman

dari jurusanAkuntansi, Terimakasih atas segalabantuan, support dan keceriaan

yang selalu kalian berikan.

9. Keluarga Besar Akuntansi 2010. Terima kasih atas dukungan,doa,kehangatan

dan keceriaan kelas yang kalian berikan.

10. Terimakasih kepadasemua pihak yang tidak bisa disebutkan satu persatu, yang

telah membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan

keterbatasan pengalaman dan pengetahuan yang dimiliki oleh penulis. Oleh karena

itu, penulis mengharapkan saran, masukan, dan kritik, yang membangun dari

berbagai pihak.

WassalammualaikumWr. Wb

Jakarta, 8 Juli 2015

xii DAFTAR ISI

COVER………..i

COVER DALAM……….. i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJI KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJI SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN SKRIPSI ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK……… viii

KATA PENGANTAR ……….. ix

DAFTAR ISI ………. xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... ... 9

D. Manfaat Penelitian ... .. 9

BAB II TINJAUAN PUSTAKA ... 11

A. Tinjauan Literatur... 11

1. Nilai Perusahaan ... 11

2. Leverage ... ... 16

xiii

4. Investment Opportunity Set...... 22

5. Dividend Payout Ratio ... ... 25

B. Penelitian Sebelumnya ... 30

C. Kerangka Berpikir ... 36

D. Hipotesis……… ... 39

BAB III METODOLOGI PENELITIAN ... 45

A. Ruang Lingkup Penelitian ... 45

B. Metode Penentuan Sampel ... 46

C. Metode Pengumpulan Data ... 47

D. Metode Analisis Data ... 48

1. Statistik Deskriptif ... 48

2. Uji Dasar Asumsi Klasik ... 49

3. Uji Hipotesis ... 50

E. Operasionalisasi Variabel Penelitian ... 54

BAB IV ANALISIS DAN PEMBAHASAN ... 60

A. Sekilas Gambaran Umum Objek Penelitian ... 60

B. Analisis Hasil dan Pembahasan ... 61

1. Analisis Deskriptif ... 61

2. Hasil Uji Asumsi Klasik ... 62

xiv

BAB V PENUTUP ... 73

A. Kesimpulan ... 73

B. Saran ... 74

DAFTAR PUSTAKA ... 75

1 BAB I

PENDAHULUAN

A. Latar belakang masalah

Berdirinya sebuah perusahaan harus memiliki tujuan yang jelas.

Ada beberapa hal yang mengemukakan tujuan dari berdirinya sebuah

perusahaan. Tujuan yang pertama adalah untuk mencapai keuntungan

maksimal. Tujuan yang kedua adalah ingin memakmurkan pemilik

perusahaan atau para pemilik saham. Sedangkan tujuan perusahaan yang

ketiga adalah memaksimalkan nilai perusahaan yang tercermin pada harga

sahamnya. Ketiga tujuan perusahaan tersebut sebenarnya secara

substansial tidak banyak berbeda. Hanya saja penekanan yang ingin

dicapai oleh masing-masing perusahaan berbeda antara yang satu dengan

yang lainnya menurut Harjito dan Martono (2005) dalam Eno Fuji (2013).

Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara

maksimum apabila harga saham meningkat. Semakin tinggi harga saham

sebuah perusahaan, maka makin tinggi kemakmuran pemegang saham.

Nilai perusahaan dapat dilihat dari kemampuan perusahaan

membayar dividend. Ada saatnya dividend tersebut tidak dibagikan oleh

perusahaan karena perusahaan merasa perlu untuk menginvestasikan

kembali laba yang diperolehnya. Besarnya dividend tersebut dapat

2

harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi dan

jika dividen dibayarkan kepada pemegang saham kecil maka harga saham

perusahaan yang membagikannya tersebut juga rendah. Kemampuan

sebuah perusahaan membayar dividend erat hubungannya dengan

kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh

laba yang tinggi, maka kemampuan perusahaan akan membayarkan

dividen juga tinggi. Dengan dividend yang besar akan meningkatkan nilai

perusahaan menurut Harjito dan Martono (2005) dalam Patriska (2013).

Kebijakan dan pembayaran dividend pada perusahaan yang go

public mempunyai dampak yang sangat penting baik bagi para investor

maupun bagi perusahaan yang akan membayarkan dividennya. Pada

umumnya para investor mempunyai tujuan utama untuk meningkatkan

kesejahteraannya yaitu dengan mengharapkan return dalam bentuk

dividend maupun capital gain. Di lain pihak, perusahaan juga

mengharapkan adanya pertumbuhan secara terus-menerus untuk

mempertahankan kelangsungan hidupnya, dan sekaligus juga harus

memberikan kesejahteraan yang lebih besar kepada para pemegang

sahamnya.

Tentunya hal ini menjadi unik, karena di satu sisi kebijakan

dividend adalah sangat penting untuk memenuhi harapan para pemegang

saham terhadap dividend dan di sisi lain bagaimana kebijakan dividend ini

bisa dilakukan tanpa harus menghambat pertumbuhan perusahaan. Pada

3

aversion) mempunyai pandangan bahwa semakin tinggi tingkat risiko

suatu perusahaan, akan semakin tinggi juga tingkat keuntungan yang

diharapkan sebagai hasil atau imbalan terhadap risiko tersebut. Selanjutnya

dividend yang diterima pada saat ini akan mempunyai nilai yang lebih

tinggi daripada capital gain yang akan diterima di masa yang akan datang.

Dengan demikian investor yang tidak bersedia berspekulasi akan lebih

menyukai dividend dari pada capital gain. Dalam pelaksanaannya

kebijakan dividend suatu perusahaan akan melibatkan dua pihak yang

berkepentingan dan saling bertentangan, yaitu kepentingan para pemegang

saham dengan dividennya, dan kepentingan perusahaan dengan laba

ditahannya. Di samping itu juga kepentingan bondholder yang dapat

mempengaruhi besarnya dividend kas yang dibayarkan. Dividend yang

dibayarkan kepada para pemegang saham tergantung kepada kebijakan

masing-masing perusahaan, sehingga memerlukan pertimbangan yang

lebih serius dari manajemen perusahaan. Kebijakan dividend atau

keputusan dividend pada hakikatnya adalah menentukan porsi keuntungan

yang akan dibagikan kepada pemegang saham dan yang akan ditahan

sebagai bagian dari laba ditahan. Nilai perusahaan merupakan cerminan

dari penambahan dari jumlah ekuitas perusahaan dengan hutang

perusahaan. Ada beberapa faktor yang mempengaruhi nilai perusahaan,

yaitu : keputusan pendanaan, kebijakan dividen, keputusan investasi,

struktur modal, pertumbuhan perusahaan, ukuran perusahaan. Beberapa

4

yang tidak konsisten. Nilai perusahaan adalah nilai laba masa yang akan

datang di ekspektasi yang dihitung kembali dengan suku bunga yang tepat

menutur Darwin (2004) dalam Kusumadilaga (2010).

Bagi perusahaan yang menerbitkan saham di pasar modal, harga

saham yang diperjualbelikan di bursa merupakan indikator nilai

perusahaan. Tinggi rendahnya harga saham suatu perusahaan sangat

ditentukan oleh kinerja keuangan perusahaan yang disajikan dalam laporan

keuangan. Semakin baik kinerja keuangan perusahaan, perusahaan akan

dianggap menguntungkan oleh calon investor sehingga para calon investor

bersedia membayar lebih mahal terhadap saham perusahaan tersebut.

Salah satu rasio yang digunakan untuk mengukur kinerja keuangan adalah

ROA (Return on Asset). Return on asset adalah salah satu bentuk dari rasio

profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan

atas keseluruhan dana yang ditanamkan dalam aktivitas yang digunakan

untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba

dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan

perbandingan antara net income terhadap total asset. Alasan penggunaan

ROA dalam penelitian ini adalah karena ROA memiliki banyak

keunggulan, salah satunya adalah ROA dapat mengukur efisiensi

penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal

yang mempengaruhi keadaan keuangan perusahaan menurut Hanafi dan

Abdul Halim (2004) dalam Mardiasari (2012). Maksimalisasi kekayaan

5

termanifestasi melalui keputusan pembiayaan/pendanaan dan investasi

yang dilakukan oleh perusahaan dianggap penting, karena berhubungan

dengan keberlangsungan hidup maupun kesempatan berkembang bagi

perusahaan. Keputusan pendanaan yang dilakukan perusahaan untuk

menggunakan utang (leverage) dalam membiayai investasi diharapkan

dapat meningkatkan nilai perusahaan, sehingga dapat memberikan

kemakmuran pemegang sahamnya, karena penggunaan utang memiliki

dua keunggulan penting. Pertama, bunga dibayarkan dapat menjadi

pengurang pajak, yang selanjutnya akan menurunkan biaya efektif utang

tersebut. Kedua, kreditor akan mendapatkan pengembalian dalam jumlah

tetap, sehingga pemegang saham tidak harus membagi keuntungannya jika

bisnis berjalan sangat baik. Oleh sebab itu, pilihan perusahaan untuk

menggunakan utang sebagai sumber pendanaannya diharapkan dapat

meningkatkan nilai perusahaan.

Menurut Myers (1977) dalam Eno fuji (2014) memperkenalkan

set peluang investasi (Investment Opportunity Set) dalam kaitannya

untuk mencapai tujuan perusahaan. Menurutnya Investment Opportunity

Set memberikan petunjuk yang lebih luas dimana nilai perusahaan

sebagai tujuan utama tergantung pada pengeluaran perusahaan di masa

yang akan datang. Investment Opportunity Set (IOS) merupakan suatu

kombinasi antara aktiva yang dimiliki (asset in place) dan pilihan

6

Kebijakan investasi menyangkut tentang keputusan alokasi dana

yang berasal dari luar perusahaan pada berbagai bentuk investasi.

Manajemen keuangan memutuskan penggunaan dana yang diperoleh

perusahaan baik dari bank maupun dari pasar modal atau dari pihak lain

untuk ditanamkan pada aktiva tetap maupun aktiva lancar. Investasi

merupakan suatu tindakan mengeluarkan dana saat sekarang yang

diharapkan untuk memperoleh arus kas masuk pada waktu-waktu yang

akan datang, selama proyek itu berjalan.

Maksimisasi nilai perusahaan dapat dicapai bila perusahaan

memperhatikan stake holder. Keseimbangan pencapaian tujuan stake

holder perusahaan, dapat menjadikan perusahaan berpeluang

mendapatkan keuntungan optimal sehingga kinerja perusahaan akan dinilai

baik oleh investor.

Investment Opportunity Set (Set Kesempatan Investasi)

menunjukkan investasi perusahaan atau opsi pertumbuhan. Nilai opsi

pertumbuhan tersebut tergantung pada discretionary expenditure

manajer. Manajemen investment opportunities membutuhkan pembuatan

keputusan dalam lingkungan yang tidak pasti dan konsekuensinya

tindakan manajerial menjadi lebih unobservable. Tindakan manajer yang

unobservable dapat menyebabkan prinsipal tidak dapat mengetahui

apakah manajer telah melakukan tindakan yang sesuai dengan keinginan

7

Berdasarkan latar belakang yang telah diuraikan, peneliti

bertujuan untuk mengetahui sejauh mana pengaruh keputusan investasi

yang tercermin melalui Leverage, Return On Asset (ROA), investment

opportunity set (IOS), dan Dividend Payout Ratio terhadap nilai

perusahaan pada publik di Bursa Efek Indonesia. maka peneliti

bermaksud untuk melakukan penelitian tentang “Pengaruh Leverage,

ROA, Investment Opportunity Set, dan Dividend Payout Ratio

terhadap Nilai Perusahaan” dengan menggunakan objek penelitian

pada perusahaan manufaktur yang terdaftar di BEI pada periode

pelaporan keuangan 2009 hingga 2013.

Penelitian ini merupakan replikasi dari penelitian sebelumnya,

yaitu penelitian yang dilakukan oleh Eka Zahra dan Kusuma (2012) serta

Nilla Mardiasari (2013). Perbedaan penelitian ini dengan penelitian

sebelumnya adalah sebagai berikut:

1. Variabel yang digunakan peneliti terdahulu Eka Zahra dan Kusuma

(2013) adalah hanya memakai leverage sebagai variabel independen

yang diduga mempengaruhi nilai perusahaan, dan Nilla Mardiasari

(2012) menggunakan variabel Dividend Payout Ratio sebagai

variabel dependennya Sedangkan, dalam penelitian ini, peneliti

mengganti dengan variabel independen yaitu return on asset dan

investment opportunity set sebagai variabel independenya dan Nilai

8

2. Studi Kasus yang digunakan pada penilitian ini adalah perusahaan

manufatur yang terdaftar di BEI sedangkan penilitian sebelumnya

Eka Zahra dan Kusuma (2012) menggunakan perusahaan makanan

dan minuman yang terdaftar di BEI dan Nilla Mardiasari (2012)

menggunakan perusahaan yang masuk dalam daftar efek syariah.

3. Periode penelitian ini meliputi periode pelaporan keuangan pada

periode tahun 2009 hingga 2013 sedangkan pada penelitian

sebelumnya, Nilla Mardiasari (2012) menggunakan data pada

periode tahun 2007 sampai dengan 2010.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh Leverage terhadap Nilai Perusahaan?

2. Bagaimana pengaruh Return On Asset (ROA) terhadap Nilai

Perusahaan?

3. Bagaimana pengaruh Investment Opportunity Set (IOS) terhadap

Nilai Perusahaan?

4. Bagaimana pengaruh Dividend Payout Ratio (DPR) terhadap nilai

perusahaan?

5. Bagaimana pengaruh, Leverage, Return On Asset, Investment

Opportunity Set, Dividend Payout Ratio terhadap Nilai

9 C. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menganalisis bukti empiris mengenai:

1. Pengaruh Leverage terhadap Nilai Perusahaan.

2. Pengaruh Return On Asset terhadap Nilai Perusahaan.

3. Pengaruh Investment Oppurtunity Set terhadap Nilai Perusahaan.

4. Pengaruh DividendPayout Ratio terhadap Nilai Perusahaan.

5. Pengaruh Leverage, ROA, IOS, DPR terhadap Nilai Perusahaan.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian, maka penelitian ini diharapkan dapat

memberikan manfaat bagi:

1) Bagi Mahasiswa jurusan akuntansi

Penelitian ini diharap dapat menambah wawasan dan pengetahuan

tentang ilmu akuntansi manajemen dan dapat digunakan sebagai

bahan referensi, rujukan maupun perbandingan untuk melakukan

penelitian selanjutnya yang terkait dengan topik yang sama atau

10 2) Bagi Peneliti

Penelitian ini diharapkan dapat memperluas wawasan dan

menambah referensi mengenai nilai perusahaan agar diperoleh

hasil yang bermanfaat bagi peneliti dimasa yang akan datang.serta

menjadi kesempattan baik untuk mengaplikasikan teori-teori

selama perkuliahan ke dalam masalah-masalah praktis khususnya

mengenai profitabilitas dan struktur pendanaan terhadap nilai

perusahaan.

3) Bagi Masyarakat

Penelitian in diharapkan dapat digunakan sebagai sarana

informasi tentang pengukuran nilai perusahaan di sebuah

perusahaan serta dapat menambah wawasan pada bidang

akuntansi.

4) Bagi Investor

Penelitian ini berharap dapat digunskan sebagai bahan referensi

untuk pertimbangan, khususnya bagi individual investor yang

tertarik untuk berinvestasi agar mengetahui faktor faktor yang

berpengaruh terhadap harga saham dan tepat dalam melakukan

investasi dam menjadi bahan masukan atau informasi dalam

11 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Nilai Perusahaan

Menutrut Hackel dan Livnat (1996) dalam Yangs (2011), alat ukur

yang ideal untuk menilai kinerja perusahaan (nilai perusahaan) yang

setidaknya bebas dari pengaruh entitas adalah cash flow. Mereka

mengatakan suatu asumsi bahwa analisa cashflow ini merupakan alat

pengukur yang sangat penting bagi para investor maupun auditor. Hal

ini dapat saja terjadi karena pengakuan jumlah keuntungan suatu entitias

dalam periodeyang sama bias berbeda, meskipun angka maupun data

yang diberikan sama. Halini dikarenakan adanya perbedaan dalam

metode akuntansi yang digunakan, estimasi akuntansinya dan faktor

lainnya. Spesifikasinya terhadap pengakuan pendapatan dan biaya ysng

dikeluarkan pada masing masing entitas diterapkan sesuai dengan

kebijakan entitas tersebut.

Menurut Christiawan dan Tarigan (2007), terdapat beberapa konsep

nilai yang menjelaskan nilai suatu perusahaan antara lain:

a. Nilai nominal yaitu nilai yang tercantum secara formal dalam

anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca

12

b. Nilai pasar, sering disebut kurs adalah harga yang terjadi dari proses

tawar menawar di pasar saham. Nilai ini hanya bisa ditentukan jika

saham perusahaan dijual di pasar saham.

c. Nilai intrinsik merupakan nilai yang mengacu pada perkiraan nilai riil

suatu perusahaan. Nilai perusahaan dalam konsep nilai intrinsik ini

bukan sekadar harga dari sekumpulan aset, melainkan nilai

perusahaan sebagai entitas bisnis yang memiliki kemampuan

menghasilkan keuntungan di kemudian hari.

d. Nilai buku, adalah nilai perusahaan yang dihitung dengan dasar

konsep akuntansi.

e. Nilai likuidasi itu adalah nilai jual seluruh aset perusahaan setelah

dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa itu

merupakan bagian para pemegang saham. Nilai likuidasi bisa

dihitung berdasarkan neraca performa yang disiapkan ketika suatu

perusahaan akan likuidasi.

Nilai perusahaan menggambarkan seberapa baik atau buruk

manajemen mengelola kekayaannya, hal ini bisa dilihat dari

pengukuran kinerja keuangan yang diperoleh. Suatu perusahaan akan

berusaha untuk memaksimalkan nilai perusahaannya. Peningkatan

nilai perusahaan biasanya ditandai dengan naiknya harga saham

dipasar.

Tujuan utama perusahaan menurut theory of the firm adalah

13

firm) dalam Salvatore (2005) dalam Apriliana N (2012).

Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu

perusahaan, karena dengan memaksimalkan nilai perusahaan berarti

juga memaksimalkan kemakmuran pemegang saham yang

merupakan tujuan utama perusahaan menuurut Euis dan Taswan

(2002) dalam Apriliana (2012). Nilai perusahaan merupakan persepsi

investor terhadap tingkat keberhasilan perusahaan yang sering

dikaitkan dengan harga saham.

Menurut I Made Sudana (2011) dalam Rosa (2013), tujuan

normatif suatu perusahaan yaitu memaksimalkan nilai perusahaan

atau kekayaan bagi pemegang saham, yang dalam jangka pendek bagi

perusahaan go public tercermin pada harga pasar saham perusahaan

yang bersangkutan di pasar modal. Memaksimalkan nilai perusahaan

dinilai lebih tepat sebagai tujuan karena :

a. Memaksimalkan nilai perusahaan berarti memaksimalkan nilai

sekarang dari semua keuntungan yang akan diterima oleh

pemegang saham di masa yang akan datang atau berorientasi

jangka panjang.

b. Mempertimbangkan faktor resiko.

c. Memaksimalkan nilai perusahaan lebih menekankan pada arus kas

dari pada sekedar laba menurut pengertian akuntansi.

d. Memaksimalkan nilai perusahaan tidak mengabaikan tanggung

14

Nilai perusahaan merupakan nilai sekarang dari arus

pendapatan atau kas yang diharapkan diterima pada masa yang akan

datang. Secara matematik nilai perusahaan dapat dirumuskan sebagai

berikut : Nilai Perusahaan =

E(R)t = Pendapatan atau arus kas yang diharapkan pada periode t

r = Tingkat diskonto, yang merupakan besarnya tingkat

keuntungan minimum yang diisayaratkan dan dipengaruhi dan

dipengaruhi oleh besar kecilnya risiko.

N = Jumlah periode.

Indikator-indikator yang mempengaruhi nilai perusahaan

diantaranya adalah:

a. PER (Price Earning Ratio)

PER yaitu rasio yang mengukur seberapa besar perbandingan antara

harga saham perusahaan dengan keuntungan yang diperoleh para

pemegang saham.

Faktor-faktor yang mempengaruhi PER adalah :

1. Tingkat pertumbuhan laba

2. Dividend Payout Ratio

3. Tingkat keuntungan yang disyaratkan oleh pemodal

15

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada

manajemen dan organisasi perusahaan sebagai sebuah perusahaan

yang terus tumbuh.

Ada beberapa alasan mengapa investor menggunakan rasio

harga terhadap nilai buku (PBV) dalam analisis investasi: pertama,

nilai buku sifatnya relatif stabil. Bagi investor yang kurang percaya

terhadap estimasi arus kas, maka nilai buku merupakan cara paling

sederhana untuk membandingkannya. Kedua, adanya praktik

akuntansi yang relatif standar diantara perusahaan-perusahaan

menyebabkan PBV dapat dapat dibandingkan antar berbagai

perusahaan yang akhirnya dapat memberikan signal apakah nilai

perusahaan under atau overvaluation.

Menurut Brigham (2010) dalam Rosa (2013) rasio harga pasar

suatu saham terhadap nilai bukunya memberikan indikasi pandangan

investor atas perusahaan. Perusahaan dipandang baik oleh investor

artinya perusahaan dengan laba dan arus kas yang aman serta terus

mengalami pertumbuhan.:

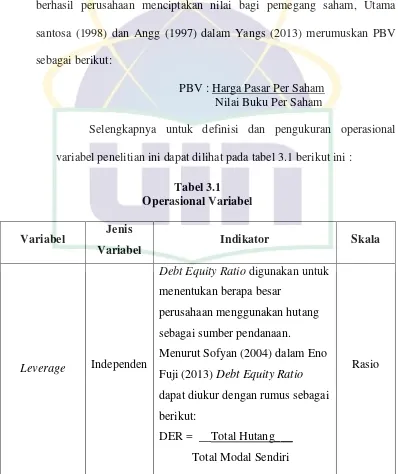

PBV : Harga Pasar Per Saham Nilai Buku Per Saham

Menurut Keown, (2004), terdapat variabel variabel kuantitatif

yang dapat digunakan untuk memperkirakan nilai suatu perusahaan,

antara lain:

16

Nilai buku merupakan jumlah aktiva dari neraca dikurangi

kewajiban yang ada atau modal pemilik. Nilai buku tidak menghitung

nilai pasar dari suatu perusahaan secara keseluruhan karena

perhitungan nilai buku berdasarkan pada data historis dari aktiva

perusahaan.

b.Nilai pasar perusahaan

Nilai pasar saham adalah suatu pendekatan untuk

memperkirakan nilai bersih dari suatu bisnis. Namun ada beberapa

kekurangan sehubungan dengan penggunaan rasio PBV yakni: nilai

buku sangat dipengaruhi oleh kebijakan akuntansi yang diterapkan

oleh perusahaan. Apabila penggunaan standar akuntansi yang berbeda

diantara perusahaan-perusahaan maka ini akan mengakibatkan rasio

PBV tidak dapat diperbandingkan. Nilai buku mungkin tidak banyak

artinya bagi perusahaan berbasis teknologi dan jasa karena

perusahaan-perusahaan tesebut tidak memiliki asset nyata yang

signifikan. Niali buku dari akuitas akan menjadi negatif bila

perusahan selalu mengalami earning yang negatif sehingga akan

mengakibatkan nilai rasio PBV juga negatif menurut Murhadi (2009)

dalam Patriska (2013)

2.Leverage

Menurut Kasmir (2011) dalam Eno Fuji (2014) salah satu

faktor penting dalam unsur pendanaan adalah leverage, Solvabilitas

17

dibiayai oleh hutang dibandingkan dengan modal sendiri menurut

Weston dan Copeland (1992) dalam Yangs (2011). Leverage dapat

dipahami sebagai penaksir dari resiko yang merekat dalam suatu

perusahaan. Artinya, leverage makin besar menunjukan makin besar

pula risiko investasi dari perusahaan tersebut.

Leverage merupakan rasio yang digunakan untuk mengukur

sejauh mana aktiva perusahaan dibiayai oleh utang perusahaan tidak

solvable artinya total hutangnya lebih besar dibandingkan dengan

total asetnya (Horne 1997). Leverage merupakan rasio yang

menghitung seberapa jauh dana yang disediakan oleh kreditur,

juga sebagai rasio yang membandingkan total hutang terhadap

keseluruhan aktiva suatu perusahaan. Apabila investor melihat

sebuah perusahaan dengan aset yang tinggi namun risiko leverage

nya juga tinggi, maka akan berpikir dua kali untuk berinvestasi

pada perusahaan tersebut, karena dikhawatirkan asset tinggi tersebut

di dapat dari hutang yang akan meningkatkan risiko investasi apabila

perusahaan tidak dapat melunasi kewajibanya tepat waktu.

Menurut Martono dan Harjito (2005) dalam Patriska (2013),

dikenal dua macam leverage dalam suatu perusahaan, yaitu

leverage operasi (operating leverage) dan leverage keuangan

(financial leverage). Penggunaan kedua leverage ini dengan

tujuan agar keuntungan yang diperoleh perusahaan lebih besar

18

penggunaan leverage akan meningkatkan keuntungan bagi

pemegang saham.

1. Leverage Operasi (Operating leverage)

Dalam Yahya, (2011), memberikan pengertian tentang leverage

operasi sebagai berikut:

“operating leverage refers to phenomenon where by a small change

in sales triggers a relatively large change in operating income

earning before interest and tax”.

Dapat disimpulkan leverage operasi sebagai penggunaan

aktiva dengan biaya tetap dengan harapan bahwa revenue atau

penerimaan yang dihasilkan oleh pengguna aktiva itu akan cukup

untuk menutup biaya tetap dan biaya variabel atau dengan kata lain

yaitu suatu cara untuk mengukur resiko usaha dari suatu

perusahaan. Biaya tetap tersebut misalnya, beban penyusutan

gedung dan peralatan kantor, biaya asuransi dan biaya lain yang

muncul dari penggunaan fasilitas manajemen. Biaya operasi tetap,

dikeluarkan agar volume penjualan dapat menghasilkan penerimaan

yang lebih besar dari pada seluruh biaya operasi yang tetap dan

variabel.

2. Leverage Keuangan (Financial Leverage)

Yaitu penggunaan sumber dana yang memiliki beban tetap

dengan harapan akan memberikan tambahan keuntungan yang lebih

19

saham atau memperbesar pendapatan per lembar saham, dengan

menunjukan perubahan laba per lembar saham (Earning Per Share

= EPS). Sebagai akibat perubahan laba sebelum bunga dan pajak

(Earning Before Interest and Taxes = EBIT). Namun disisi lain

perusahaan harus mempertimbangakan adanya peningkatan resiko

dari penggunaan hutang tersebut. Hal ini karena adanya beban tetap

berupa beban bunga yang akan menyertai pokok pinjaman.

Keputusan manajemen untuk berusaha menjaga agar rasio

leverage tidak bertambah tinggi mengacu pada teori pecking order

teory menyatakan bahwa perusahaan menyukai internal financing dan

apabila pendanaan dari luar (eksternal financing) diperlukan, maka

perusahaan akan menerbitkan sekuritas yang paling aman terlebih

dahulu, yaitu obligasi kemudian diikuti sekuritas yang

berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila

belum mencukupi, perusahaan akan menerbitkan saham. Pada intinya

apabila perusahaan masih bisa mengusahakan sumber pendanaan

internal maka sumber pendanaan eksternal tidak akan diusahakan.

Maka dapat disimpulkan rasio leverage yang tinggi menyebabkan

turunnya nilai perusahaan menurut Weston dan Copeland (1992)

dalam Yangs (2011). Debt Equity Ratio merupakan rasio leverage.

Debt Equity Ratio digunakan untuk menentukan berapa besar

perusahaan menggunakan hutang sebagai sumber pendanaan. Debt

20

DER = __Total Hutang___ (Sofyan, 2004) Total Modal Sendiri

3. Return On Asset (ROA)

Profitabilitas merupakan kemampuan perusahaan untuk

menghasilkan laba pada masa mendatang dan merupakan indicator dari

keberhasilan operasi dan usaha perusahan. Horne dan John (1997) mengatakan

bahwa, rasio profitabilitas terdiri dari dua jenis yaitu, rasio yang menunjukan

dalam kaitannya dengan penjualan (margin laba kotor dan margin laba bersih)

dan profitabilitas dalam kaitanya dengan investasi yaitu return on asset dan

return on equity.

Return On Asset (ROA) menurut Abdul Halim (2004) dalam

Agustin dan Edward (2012) adalah :

“Rasio yang mengukur kemampuan perusahaan menghasilkan

laba dengan menggunakan total asset (kekayaan) yang dipunyai

perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai

asset tersebut”

ROA merupakan indikator kemampuan sebuah unit usaha

untuk memperoleh laba atas sejumlah aset yang dimiliki oleh unit

usaha tersebut. Return On Asset mengukur kinerja operasi yang

menunjukkan sejauh manakah aktiva dikaryakan. Rasio ini mengukur

seberapa efektif perusahaan dalam memanfaatkan sumber ekonomi

21

Return On Asset (ROA) merupakan pengukuran kemampuan

perusahaan secara keseluruhan di dalam menghasilkan keuntungan

dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan.

ROA digunakan untuk melihat tingkat efisiensi operasi perusahaan

secara keseluruhan. Semakin tinggi rasio ini, semakin baik suatu

perusahaan. Sebaliknya rasio yang rendah menunjukkan

kemungkinan- kemungkinan sebagai berikut:

1. Adanya over investment dalam aktiva yang digunakan untuk

operasi dalam hubungannya dengan volume penjualan yang diperoleh

dengan aktiva tersebut.

2. Merupakan cermin rendahnya volume penjualan dibandingkan

dengan ongkos-ongkos yang diperlukan.

3. Adanya inefisiensi baik dalam produksi,r pembelian maupun

pemasaran.

4. Adanya kegiatan ekonomi yang menurun.

ROA yang negatif disebabkan laba perusahaan dalam kondisi

negatif (rugi) pula. Hal ini menunjukkan kemampuan dari modal yang

diinvestasikan secara keseluruhan aktiva belum mampu

menghasilkan laba. Menurut M Hanafi dan Abdul Halim (2004)

dalam Agustin dan Edward (2012) umus yang digunakan untuk

mengukur ROA adalah sebagai berikut:

ROA = Net Income (Laba Bersih)

22 4. Investment Opportunity Set

Investment Opportunity Set merupakan nilai dari suatu

perusahaan sebagai sebuah kombinasi asset in place dengan

investment option pada masa depan. IOS memberi petunjuk yang

lebih luas dimana nilai perusahaan tergantung pada pengeluaran

perusahaan dimasa yang akan datang. Jadi prospek perusahaan dapat

ditaksir dari investment opportunity set ( IOS), yang didifinisikan

sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan

pilihan investasi dimasa akan datang dengan net present value positif.

Menurut Kallapur dan Tombley (1999) dalam Andreas (2013)

terdapat tiga jenis alternatif proksi Investment Opportunity Set

(IOS)yang digunakan dalam bidang keuangan yaitu :

1. Proksi IOS berbasis pada harga

Proksi IOS yang berbasis pada harga merupakan proksi yang

menyatakan bahwa prospek pertumbuhan perusahaan sebagian

dinyatakan dalam nilai pasar saham. Ide dari proksi ini berdasar pada

prospek pertumbuhan perusahaan secara parsial yang dinyatakan

dengan harga saham dan perusahaan yang tumbuh akan memiliki nilai

pasar yang lebih tinggi secara relatif untuk aktiva – aktiva yang

dimiliki ( assets in place ) dibandingkan degan perusahaan yang tidak

bertumbuh. Proksi IOS yang merupakan proksi berbasis dengan harga

adalah : Market value of equity plus book value of debt, Ratio of book

23

of book value property, plant, and equipment to 20 firm value, Ratio of

replacement firm value, Ratio of replacement value of asset to market

value, Ratio of depreciation expense to value, dan Earning Price

ratio.

2. Proksi IOS berbasis pada Investasi

Proksi IOS berbasis ini menunjukan tingkat aktivitas investasi

tinggi secara positif berhubungan dengan IOS perusahaan. Perusahaan

dengan IOS tinggi memilki tingkat investasi yang tinggi pula. Proksi

IOS ini dapat dihubungkan dengan Ratio R&D expense to firm value,

Ratio of R&D expense to total assets, Ratio of R&D expense to sales,

Ratio of capital addition to firm value, dan Ratio of capital addition to

asset book value.

3. Proksi IOS berbasis pada varian

Mendasarkan pada ide proksi ini mengungkapkan bahwa suatu

opsi akan menjadi lebih bernilai jika menggunakan variabilitas ukuran

untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas

return yang mendasari pengingkatan aktiva.

IOS berdasar harga merupakan proksi yang menyatakan bahwa

prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga

saham. Proksi yang didasari pada suatu ide yang menyatakan bahwa

prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga

pasar. Proksi yang didasari pada suatu ide yang menyataan bahwa

24

harga-harga saham dan perusahaan yang tumbuh akan memiliki nilai

pasar yang lebih tinggi secara relatif untuk aktiva-aktiva yang

dimiliki.

Menurut Myers (1997) dalam Helmi (2013), menyebutkan

bahwa investment opportunity dapat diukur melalui rasio nilai buku

ekuitas (market to book value of equity). Maksud pemilihan proksi ini

karena dapat mencerminkan besarnya return dari aktiva yang ada dan

investasi yang diharapkan di masa yang akan datang akan melebihi

return dari ekuitas yang diinginkan. Apabila suatu perusahaan dapat

memanfaatkan modalnya dengan baik dalam menjalankan usaha,

maka semakin besar kemungkinan perusahaan tersebut diperkirakan

akan meningkat dan pada akhirnya semakin meningkat pula nilai

suatu perusahaan.

Secara matematis variabel investment opportunity

diformulasikan sebagai berikut :

MBVA = Asset – Total Ekuitas + (JUB x Closing Price) Total Assets

Penggunaan rasio ini atas dasar pemikiran bahwa prospek

pertumbuhan perusahaan terrefleksi dari harga saham, Rasio nilai

pasar terhadap nilai buku menggambarkan biaya pendirian historis

dan aktiva fisik perusahaan. suatu perusahaan yang berjalan baik

dengan staf manajemen yang kuat dan sebuah organisasi yang

berfungsi secara efisien akan mempunyai nilai pasar yang lebih besar

25 5. Dividend Payout Ratio

Rasio pembayaran dividen (Dividend Payout Ratio)

merupakan penentu jumlah laba yang akan dapat ditahan dalam

sebuah perusahaan sebagai sumber pendanaannya dan juga sebagai

penentu berapa laba dividen yang akan dibagi kepada para investor.

Van Horned and Wachowicz (2010) mengatakan bahwa aspek utama

dari kebijakan dividen perusahaan adalah menentukan alokasi laba

yang tepat antara pembayaran dividen dengan penambahan laba

ditahan perusahaan.

Arus dividen dapat dianggap sebagai arus kas yang diterima

oleh investor, dengan alasan bahwa dividen merupakan satu-satunya

arus yang diterima investor. Jika dividen merupakan satu-satunya

arus kas, maka model diskonto dividen dapat digunakan sebagai

pengukur arus kas untuk menghitung nilai intrinsik saham. Secara

sistematis DPR dapat dirumuskan sebagai berikut:

DPR = Dividend Per Share

Earning Per Share

Menurut Setyawan (1995) dalam Amalia Nur (2008)

menyatakan bahwa dividend payout ratio merupakan perbandingan

antara Dividend per share dengan earning per share, jadi secara

perspektif yang dilihat adalah pertumbuhan dividend per share

terhadap pertumbuhan earning share. Dividen merupakan salah satu

26

besarnya dividen tidak sesuai dengan yang diharapkan maka ia akan

cenderung tidak membeli suatu saham atau menjual saham tersebut

apabila telah memilikinya.

Menurut Brigham (1999) dalam Amalia Nur (2008)

menyebutkan ada tiga teori dari preferensi investor yaitu:

1. Devidend irrelevance theory

Suatu teori yang menyatakan bahwa kebijakan dividen tidak

mempunyai pengaruh, baik terhadap nilai perusahaan maupun biaya

modalnya. Teori ini menyatakan bahwa nilai suatu perusahaan tidak

ditentukan oleh besar kecilnya Dividend Payout Ratio (DPR) tetapi

ditentukan oleh laba bersih sebelum pajak (EBIT) dan risiko bisnis.

Dengan demikian kebijakan dividen sebenarnya tidak relevan untuk

dipersoalkan.

2. Bird in the hand Theory.

Menurut Brigham tingkat keuntungan yang disyaratkan akan

naik apabila pembagian dividen dikurangi karena investor lebih yakin

terhadap penerimaan dividen daripada kenaikan nilai modal (capital

gain) yang akan dihasilkan dari laba ditahan. Pendapat ini diberi

nama bird in the hand fallacy. Brigham beranggapan investor

memandang bahwa satu burung di tangan lebih berharga daripada

seribu burung di udara. Namun, teori lain berpendapat bahwa tidak

semua investor berkepentingan untuk menginvestasikan kembali

27

yang sama, oleh sebab itu tingkat resiko pendapatan mereka di masa

yang akan datang bukannya ditentukan oleh DPR tetapi ditentukan

oleh tingkat resiko investasi baru.

3. Tax preference theory

Suatu teori yang menyatakan bahwa karena adanya pajak

terhadap keuntungan dividen dan capital gains maka para investor

lebih menyukai capital gains karena dapat menunda pembayaran

pajak.

Menurut Setyawan (1995) dalam Sri Hermuningsih (2007)

mengelompokkan berbagai faktor yang mempengaruhi kebijakan

dividend menjadi dua faktor, yaitu faktor intern dan faktor ekstern.

Faktor intern adalah faktor yang berpengaruh terhadap kebijakan

dividend yang berasal dari dalam perusahaan, misalnya: likuiditas

perusahaan, tingkat laba, kemampuan untuk meminjam, dan

sebagainya. Dari pengaruh intern ini perusahaan dapat mempengaruhi

dan mengendalikan secara aktif sehingga akibatnya dapat dirasakan

secara langsung. Faktor ekstern yang merupakan pengaruh yang

berasal dari luar perusahaan, misalnya: pajak atas dividend, pajak atas

capital gain, akses ke pasar modal, perundangan dan sebagainya. Dari

pengaruh faktor ekstern ini perusahaan harus berusaha untuk

menyesuaikan karena sulit untuk mengendalikannya.

Menurut Brigham (1999) dalam Yangs (2011) dua teori lain

28

1. Information content or signaling hypothesis

Di dalam teori ini Modigliani dan Miller berpendapat bahwa

suatu kenaikan dividen yang diatas kenaikan normal biasanya

merupakan suatu sinyal kepada para investor bahwa manajemen

perusahaan meramalkan suatu penghasilan yang baik di masa yang

akan datang. Sebaliknya, suatu penurunan dividen yang dibawah

penurunan normal diyakini investor sebagai suatu sinyal bahwa

perusahaan mengalami masa sulit di masa mendatang. Namun

demikian sulit dikatakan apakah kenaikan atau penurunan harga

setelah adanya kenaikan atau penurunan dividen semata-mata

disebabkan oleh efek sinyal atau mungkin preferensi terhadap

dividen.

2. Clientele Effect

Menyatakan bahwa pemegang saham yang berbeda akan

memiliki preferensi yang berbeda terhadap kebijakan dividen

perusahaan. Kelompok investor yang membutuhkan penghasilan saat

ini lebih menyukai suatu DPR yang tinggi, sebaliknya kelompok

investor yang tidak begitu membutuhkan uang saat ini ebih senang

jika perusahaan menahan sebagian besar laba bersih perusahaan.

Teori lainnya mengatakan bahwa dividen adalah pembayaran

bagian laba perusahaan kepada pemegang saham. Bentuk dividen

adalah sebagai berikut: (1) Cash dividend adalah dividen yang

29

(cash). (2) Script dividend adalah suatu surat tanda kesediaan

membayar sejumlah uang tertentu yang diberikan perusahaan kepada

pemegang saham sebagai dividen. (3) Property dividend adalah

dividen yang diberikan kepada pemegang saham dalam bentuk

barang- barang (tak berupa uang tunai) ataupun modal saham

perusahaan. (4) Liquidating dividend adalah dividen yang dibayarkan

kepada pemegang saham dimana sebagian dari jumlah tersebut

dimaksudkan sebagai pembayaran bagian laba (cash dividen) (5)

Stock dividend adalah dividen yang diberikan kepada pemegang

saham dalam bentuk saham - saham yang dikeluarkan oleh perusahaan

itu sendiri.

Besarnya dividen tergantung kebijakan dividen masing-masing

perusahaan. Menurut Bodie (1999) dalam Yangs (2008) secara umum

kebijakan dividen ditempuh perusahaan adalah salah satu dari

kebijakan ini,yaitu :

1.Constant dividen payout ratio terdapat beberapa cara

mengatur dividen payout ratio yang dibagikan secara tetap dalam

persentase atau rasio tertentu, yaitu : (a) membayar dengan jumlah

persentase yang tetap dari pendapatan tahunan, (b) mennentukan

dividen yang akan diberikan dalam setahum sama dengan jumlah

dalam persentase yang tetap dari keuntungan tahun sebelumnya, dan

(c) menentukan proyeksi payout ratio untuk jangka waktu panjang.

30

menetapkan besaran dividen dalam jumlah yang tetap. Kebijakan ini

menunjukan perusahan yang sselalu mempertahankan laba tinggi.

Prosedur Pembayaran Dividen

Didalam pembayaran dividen oleh emiten, maka emiten selalu

dividen tersebut baik baik dividen tunai maupun dividen saham.

Tanggal-tanggal yang perlu diperhatikan didalam pembayaran

dividen adalah sebagai berikut menurut Ang (1997) dalam Yangs

(2011) :

1.Tanggal Pengumuman (Declaration Date)

Merupakan tanggal resmi pengumuman oleh emiten tentang

bentuk dan besarnya serta jadwal pembayaran dividen yang akan

dilakukan.

2.Tanggal Cum Dividend (Cum Dividend Date)

Merupakan tanggal hari terakhir perdagangan saham yang

masih melekat hak untuk mendapatkan dividen baik dividen tunai

maupun dividen saham.

3.Tanggal Ex Dividend (Ex Dividend Date)

Merupakan tanggal dimana perdagangan saham sudah tidak

melekat lagi hak untuk memperoleh dividen.

4. Tanggal Pencatatan dalam daftar pemegang saham (Date of

31

Merupakan tanggal dimana investor harus terdaftar sebagai

pemegang saham perusahaan publik atau emiten sehingga ia

mempunyai hak yang diperuntukkan bagi pemegang saham.

5.Tanggal Pembayaran (Payment Date)

Merupakan tanggal dimana para pemegang saham sudah dapat

mengambil dividen yang diumumkan oleh emiten.

B. Penelitian Terdahulu

Penelitian mengenai nilai perusahaan telah banyak diteliti oleh

penelitian-penelitian sebelumnya. Seperti Fuji (2014) mengemukakan

leverage tidak berpengaruh signifikan terhadap nilai perusahaan,

penelitian yang dilakukan Helmi (2013) itu pun menunjukkan bahwa

variabel ROA berpengaruh positif dan signifikan terhadap nilai

perusahaan, Pratiska (2013) mengemukakan variabel Investment

Opportunity Set berpengaruh secara positif terhadap variabel nilai

perusahaan.

Penelitian-penelitian tersebut telah banyak memberikan

masukan serta kontribusi tambahan bagi auditor untuk menganalisis

Pengaruh ROA, leverage, IOS, dan DPR terhadap nilai perusahaan

32 Tabel 2.1

Hasil-Hasil Penelitian Terdahulu

No Peneliti & Judul

(Tahun)

34

35 Employee Stock

Option

Plans (Esop) sebagai Variabel

Intervening pada Perusahaan Publik Yang Listing Di Bursa Efek Indonesia periode 2009-2011

5. Helmi Fahrizal(2013)

Pengaruh Return On Assets (ROA), Return On Equity (ROE) dan Investment Opportunity Set (Ios) terhadap Nilai Perusahaan di BEI

Analisis regresi berganda

Manufaktur (Consumer Goods)

36 Return on Assets are used as independent variables while devidend payout ratio is a dependend variables. The Result imply that the indian paper industry employs more leverage

√ √ Using simple regression equation method, the study comes to the conclusion that there is an inverse relationship between dividen payout ratio and EVA and recommend SPL to continue the Existing dividend policy of retaining a bulky portion of earning rather than high payout ratio.

37

√ √ √ √ Likuiditas Hasil penelitian menunjukan bahwa likuiditas berpengaruh

39 C. Hipotesis

1. Keterkaitan antara Leverage terhadap Nilai Perusahaan

Leverage merupakan rasio yang menghitung seberapa jauh dana

yang disediakan oleh kreditur, juga sebagai rasio yang

membandingkan total hutang terhadap keseluruhan aktiva suatu

perusahaan. Apabila investor melihat sebuah perusahaan dengan aset

yang tinggi namun risiko leverage nya juga tinggi, maka akan berpikir

dua kali untuk berinvestasi pada perusahaan tersebut, karena

dikhawatirkan asset tinggi tersebut di dapat dari hutang yang akan

meningkatkan risiko investasi apabila perusahaan tidak dapat melunasi

kewajibanya tepat waktu.

Hal tersebut akan membuat investor berhati-hati untuk

berinvestasi di perusahaan yang rasio leverage nya tinggi karena semakin

tinggi rasio leveragenya semakin tinggi pula resiko investasinya.

Penelitian Eno Fuji (2014) mengemukakan leverage tidak berpengaruh

signifikan terhadap nilai perusahaan.

H1 : Variabel leverage berpengaruh secara negatif terhadap nilai

perusahaan.

2. Keterkaitan antara ROA terhadap Nilai Perusahaan

Para investor melakukan overview suatu perusahaan dengan

melihat rasio keuangan sebagai alat evaluasi investasi, karena rasio

keuangan mencerminkan tinggi rendahnya nilai perusahaan. Jika investor

40

investasi yang akan mereka tanamkan, yang akan dilihat pertama kali

adalah rasio profitabilitas.

Penelitian yang dilakukan Helmi (2013) itu pun menunjukkan

bahwa variabel ROA berpengaruh positif dan signifikan terhadap nilai

perusahaan.

H2 : Variabel ROA berpengaruh secara positif terhadap nilai perusahaan

3. Keterkaitan antara Investment Opportunity Set (IOS) dengan Nilai

Perusahaan

Investment Opportunity Set merupakan nilai dari suatu perusahaan

sebagai sebuah kombinasi asset in place dengan investment option pada

masa depan. IOS memberi petunjuk yang lebih luas dimana nilai

perusahaan tergantung pada pengeluaran perusahaan dimasa yang akan

datang. Jadi prospek perusahaan dapat ditaksir dari investment

opportunity set ( IOS), yang didifinisikan sebagai kombinasi antara aktiva

yang dimiliki (assets in place) dan pilihan investasi dimasa akan datang

dengan net present value positif.

Penelitian yang dilakukan oleh Pratiska (2013) mengemukakan

variabel Investment Opportunity Set berpengaruh secara positif terhadap

variabel nilai per usahaan.

H3 : Investment Opportunity Set berpengaruh positif terhadap nilai

perusahaan.

4. Keterkaitan antara Dividend Payout Ratio dengan Nilai

41

Nilai perusahaan dapat dilihat dari kemampuan perusahaan

membayar dividend. Ada saatnya dividend tersebut tidak dibagikan oleh

perusahaan karena perusahaan merasa perlu untuk menginvestasikan

kembali laba yang diperolehnya. Besarnya dividend tersebut dapat

mempengaruhi harga saham. Apabila dividen yang dibayar tinggi, maka

harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi dan

jika dividen dibayarkan kepada pemegang saham kecil maka harga saham

perusahaan yang membagikannya tersebut juga rendah. Kemampuan

sebuah perusahaan membayar dividend erat hubungannya dengan

kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh

laba yang tinggi, maka kemampuan perusahaan akan membayarkan

dividen juga tinggi. Dengan dividend yang besar akan meningkatkan nilai

perusahaan (Harjito dan Martono, 2005).

H4 : Dividend berpengaruh secara positif terhadap nilai perusahaan

5. Keterkaitan antara Leverage, Return On Asset, Investment

Opportunity Set, dan Dividen Payout Ratio terhadap Nilai

Perusahaan.

Dalam menghitung atau mengatahui nilai dari sebuah perusahaan ,

investor dapat melihat dari berbagai aspek baik dari sisi manajerial

maupun dari sisi keuangan perusahaan tersebut. Ketiga pihak ketiga

atau investor memutuskan untuk melakukan pendanaan atau investasi

42

penyelidikan atau pengamatan lebih mendalam menganai segala

kegiatan dalam perusahaan tersebut. Untuk dalam menilai baik

buruknya nilai dari sebuah perusahaan, biasanya pihak ketiga atau

investor akan melakukan perhitungan melalui rasio rasio keuangan

guna mendapatkan pemahaman lebih mendalam mengenai return

maupun resiko yang akan mereka dapat ketika menanamkan dananya

diperusahaan tersebut. Rasio rasio yang biasanya digunakan oleh para

pihak ketiga untuk menilai sebuah perusahaan adalah rasio

profitabilitas, rasio utang lancar, dan sebagainya. Investor juga dapat

melihat dari seberapa besar peluang baik untuk mendapatkan return

yang besar dari dana yang mereka tanam saat ini di masa yang akan

datang, dan dilain pihak investor ataupun pihak ketiga akan

memutuskan untuk berinvestasi ketika mengetahui dividen yang

diterima dari perusahaan tersebut bernilai tinggi. Untuk itulah secara

simultan penggunaan rasio profitabilitas, rasio utang lancar,

perhitungan peluang investasi serta, perhitungan pembayaran deviden

balik sangatlah berperngaruh dalam mengetahui nilai perusahaan.

H5 : Leverage, Return on Asset, Investment Opportunity

Set, dan Dividend Payout Ratio berpengaruh terhadap Nilai

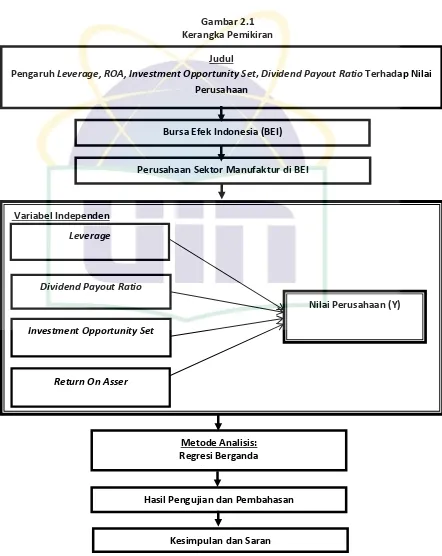

43 D. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam

gambar 2.1.

Gambar 2.1 Kerangka Pemikiran

Judul

Pengaruh Leverage, ROA, Investment Opportunity Set, Dividend Payout Ratio Terhadap Nilai Perusahaan

Bursa Efek Indonesia (BEI)

Variabel Independen

Nilai Perusahaan (Y)

Metode Analisis: Regresi Berganda Paired Sampel T Test

Hasil Pengujian dan Pembahasan

Kesimpulan dan Saran

Perusahaan Sektor Manufaktur di BEI

Dividend Payout Ratio Leverage

Investment Opportunity Set

44

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian asosiatif, yaitu penelitian yang

bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau

lebih. Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah sumber data yang diperoleh secara tidak langsung melalui

media perantara. Data tersebut dapat berupa laporan keuangan yang

dipublikasikan oleh perusahaan, laporan tahunan perusahaan, laporan hasil

RUPS, dan lain-lain. Penelitian ini akan membahas mengenai pengaruh

Leverage, ROA, Dividend Payout Ratio dan Investment Opportunity Set

terhadap Nilai Perusahaan perusahaan manufaktur yang terdaftar di BEI.

Adapun data sekunder dalam penelitian ini adalah laporan keuangan

tahunan dan laporan tahunan perusahaan yang dipublikasikan setiap tahun

pada periode tahun 2009 sampai dengan tahun 2013. Data diperoleh dari

laporan keuangan tahunan perusahaan dan laporan tahunan perusahaan yang

diambil dari situs Bursa Efek Indonesia (BEI) yaitu www.idx.co.id,

Indonesian Capital Market Directory (ICMD), Fact Book dan diambil

langsung dari Pusat Referensi Pasar Modal (PRPM) yang terdapat di Bursa

45 B. Metode Penentuan Sampel

Populasi yaitu kumpulan pengukuran atau data pengamatan yang

dilakukan terhadap orang, benda atau tempat, sedangkan sampel yaitu

sebagian dari populasi atau dalam istilah matematik dapat disebut sebagai

himpunan bagian atau subset dari populasi.

Metode penelitian sampel yang digunakan adalah Purposive

Sampling, yaitu tipe pemilihan sampel secara tidak acak yang

informasinya diperoleh dengan menggunakan pertimbangan tertentu,

umumnya disesuaikan dengan tujuan atau masalah penelitian (Indriantoro

dan Bambang, 2002).

Sampel untuk penelitian ini adalah semua perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2009 sampai

2013 dengan pertimbangan bahwa perusahaan keuangan/finansial

dijadikan salah satu alternatif bagi masyarakat untuk berinvestasi selain

berinvestasi di pasar modal ataupun reksadana

Perusahaan yang tidak melakukan Initial Public Offering (IPO)

dari tahun 2009 sampai dengan tahun 2013. Sampel dalam penelitian ini

dipilih dengan cara Purposive Sampling, yaitu salah satu teknik

pengambilan sampel Non Probabilistic yang dilakukan berdasarkan

kriteria atau pertimbangan tertentu (Indriantoro dan Bambang, 2002).

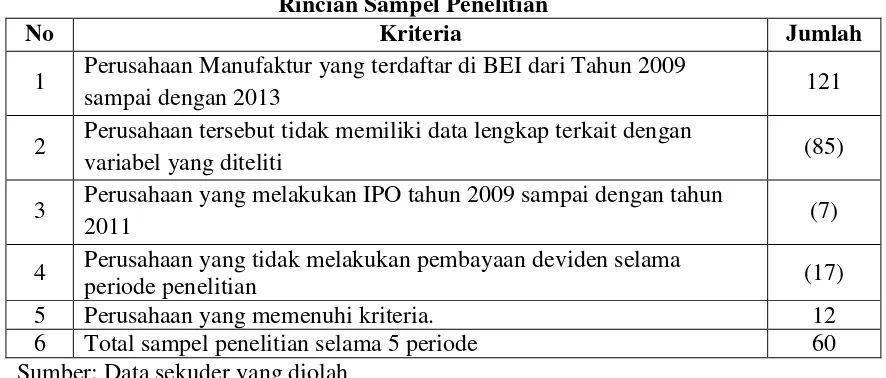

Adapun kriteria dalam penentuan sampel yang akan digunakan