PENGARUH DIVIDEND PAYOUT RATIO (DPR), DEBT TO EQUITY RATIO (DER), RETURN ON EQUITY (ROE), INVESTMENT OPPORTUNITY SET (IOS)

TERHADAP NILAI PERUSAHAAN

(Studi Empiris Perusahaan Go Public di Bursa Efek Indonesia yang Terdaftar pada Jakarta Islamic Index Periode 2009-2013)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi

Oleh: Agista Nuraini NIM: 108082000056

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Agista Nuraini

NIM : 108082000056

Jurusan : Akuntansi

Judul Skripsi : Pengaruh Dividen Payout Ratio (DPR), Debt to Equity Ratio (DER), Return

On Equity (ROE), dan Investment Opportunity Set (IOS), terhadap Nilai

Perusahaan (Studi Empiris Perusahaan Go Public di Bursa Efek Indonesia yang Terdaftar pada Jakarta Islamic Index)

Menyatakan bahwa hasil penulisan skripsi yang telah saya buat ini merupakan hasil karya sendiri dan benar keasliaanya. Apabila ternyata kemudian hari, penulisan skripsi ini merupakan hasil plagiat atau penjiplakan terhadap hasil karya orang lain, maka saya bersedia mempertanggungjawabkan sekaligus menerima sanksi berdasarkan aturan tata tertib di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dalam keadaan sadar dan tidak ada unsur paksaan.

Jakarta, 20 Oktober 2015

Agista Nuraini 108082000056

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Agista Nuraini

2. Tempat tanggal lahir : Tangerang, 16 Agustus 1990

3. Alamat : Jalan Merpati Raya Gg.Waru Rt 007/001 Sawah Baru Ciputat – Tangerang Selatan 15413

4. Telepon : 0856-1684-409

5. E-mail : [email protected]

II. PENDIDIKAN

1. SDN Jombang 2 Tahun 1996-2002

2. SMPN 3 Ciputat Tahun 2002-2005

3. SMK Dua Mei Ciputat Tahun 2005-2008

4. Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis,

UIN Syarif Hidayatullah Jakarta Tahun 2008-2015

III. LATAR BELAKANG KELUARGA 1. Ayah : A. Sanwani

2. Ibu : Nurmainah

3. Adik : Ifah Pebrianti Isnaini Andika Rahmat Firmansyah

4. Alamat : Jalan Merpati Raya Gg.Waru RT 007/001 Sawah Baru-Ciputat, Tangerang Selatan 15413

IV. PENGALAMAN MAGANG

1. Agustus 2012-Sampai Sekarang: Asistensi BMN di Kementerian Tenaga Kerja dan Transmigrasi Jakarta

INFLUENCE OF DIVIDEND PAYOUT RATIO, DEBT TO EQUITY RATIO, RETURN ON EQUITY, AND INVESTMENT OPPORTUNITY SET TO VALUE OF THE

COMPANY

ABSTRACT

The purpose of the research is to test the effect of dividend payout ratio (DPR), debt to equity ratio (DER), return on equity (ROE), and investment opportunity set (IOS) to value of the company. Populations of this research are all of company listed on Indonesian Stock Exchange during the period 2009-2013 and include on Jakarta Islamic Index. The sampling technique is purposive, so the sample unit is 12 companies. This research uses multiple regression analysis.

The result of the research show that simultaneously dividend payout ratio (DPR), debt to equity ratio (DER), return on equity (ROE), and investment opportunity set (IOS) have a significant effect to dividend policy. But partially only dividend payout ratio (DPR) and investment opportunity set (IOS) have a significant effect to value of the company. Adjusted R square value (R2) that is equal to 54,2% while the remaining 45,8% is influenced by other factors not included in the research model.

Keyword : dividend payout ratio, debt to equity ratio, return on equity, investment opportunity set, and value of the company

PENGARUH DIVIDEND PAYOUT RATIO, DEBT TO EQUITY RATIO,

RETURN ON EQUITY, DAN INVESTMENT OPPORTUNITY SETTERHADAP NILAI PERUSAHAAN

ABSTRAK

equity ratio (DER), return on equity (ROE), dan investment opportunity set (IOS) terhadap nilai perusahaan. Populasi penelitian ini adalah semua perusahaan yang terdaftar pada Bursa Efek Indonesia periode 2009-2013 dan termasuk ke dalam Jakarta Islamic Index. Metode pengambilan sampel yang digunakan adalah purposive sampling, perusahaan yang menjadi sampel berjumlah 12 perusahaan. Penelitian ini menggunakan metode analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan dividend payout ratio (DPR), debt to equity ratio (DER), return on equity (ROE), dan investment opportunity set (IOS) berpengaruh signifikan terhadap nilai perusahaan. Namun, secara parsial hanya dividend payout ratio (DPR), dan investment opportunity set (IOS) yang memiliki pengaruh signifikan terhadap nilai perusahaan. Nilai Adjusted R square (R2) sebesar 54,2% sedangkan sisanya sebesar 45,8% dipengaruhi faktor lain yang tidak dimasukkan kedalam model penelitian.

Keyword : dividend payout ratio, debt to equity ratio, return on equity, investment opportunity set, dan nilai perusahaan.

viii

KATA PENGANTAR

Bismillahirrahmanirrahim,

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya yang tak terkira sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam senantiasa tercurah kepada Nabi besar Muhammad SAW yang telah menjadi suri tauladan bagi semua umat manusia (khususnya umat muslim) di dunia.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materil. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Kedua orang tua penulis, Bapak A. Sanwani dan Mama Nurmainah yang telah memberikan dukungan baik moril maupun materiil serta doa yang tiada henti kepada penulis.

2. Bapak Dr. M. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Bapak Dr. Amilin, SE., M. Si., Ak., selaku wakil dekan bidang akademik Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Ade Sofyan Mulazid, S.Ag. MH. selaku wakil dekan bidang administrasi umum Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Dr. Desmadi Saharuddin, Lc., MA, selaku wakil dekan bidang kemahasiswaan dan alumni Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

6. Ibu Dr. Rini, SE., Ak, M.Si, selaku dosen pembimbing I yang telah berkenan memberikan bimbingan dan arahan sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

7. Ibu Yusro SE., Ak, M.Si, selaku dosen pembimbing II yang telah memberikan tambahan ilmu dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi ini.

8. Ibu Yessi Fitri SE., M.Si., Ak, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

9. Pak Heppi Prayudiawan SE., Ak, MM. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

10.Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan.

11.Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis.

12.Kedua adik penulis, Ifah dan Diko yang telah memberikan doa, perhatian, pengertian, semangat dan dukungan kepada penulis dalam menyelesaikan skripsi ini.

13.Teman-teman AKUNTANSI B 2008, Dita, Nabil, Syawal, Ikrimah, Ririz, Nurul, Sifa, Aba, Helmy, Asri, serta teman-teman lainnya yang tidak dapat disebutkan satu persatu, terima kasih atas informasi, bantuan, semangat, dan doa yang telah diberikan. 14.Teman-teman AKUNTANSI 2008, Siti Nurohmah, Fatma Khaizan, Mutmainah

terima kasih atas doa, dukungan, informasi dan kerja samanya.

15.Semua pihak yang telah membantu terselesaikannya skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, saran dan kritik yang membangun demi penyempurnaan skripsi ini selalu terbuka. Semoga penulisan skripsi ini dapat bermanfaat bagi semua pihak khususnya dalam bidang akuntansi dan manajemen.

Agista Nuraini

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi...ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... vii

Abstrak ... .viii

Kata Pengantar ... ix

Daftar Isi ... xi

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 9

A. Kontribusi Teoritis ... 10

B. Kontribusi Praktis ... 11

BAB II TINJAUAN PUSTAKA ... 12

A. Tinjauan Literatur ... 12

1. Kinerja Keuangan ... 12

A. Kebajikan Dividen ... 13

B. Kebijakan Utang ... 16

C. Profitabilitas ... 18

D. Investment Opportunity Set (IOS) ... 20

E. Nilai Perusahaan ... 24

F. Pasar Modal Syariah ... 27

1) Prinsip Syariah dalam Pasar Modal ... 28

2) Fungsi Pasar Modal Syariah ... 31

2. Teori-teori yang Berhubungan dengan Penelitian ... 32

A. Teori Agensi (Agent Theory) ... 32

B. Signaling Theory ... 34

3. Penelitian-penelitian Terdahulu ... 35

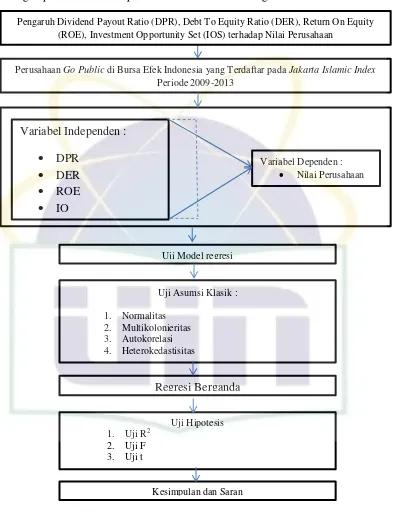

4. Kerangka Pemikiran ... 43

5. Hipotesis ... 44

BAB III METODE PENELITIAN ... 49

A. Ruang Lingkup Penelitian ... 49

B. Metode Penentuan Sampel ... 49

C. Metode Pengumpulan Data ... 50

D. Metode Analisis ... 51

1. Statistik Deskriptif ... 52

2. Uji Asumsi Klasik ... 52

a. Uji Multikolinearitas ... 52

b. Uji Autokorelasi ... 52

c. Uji Heteroskedastisitas ... 54

d. Uji Normalitas ... 55

3. Uji Hipotesis ... 55

a. Koefisien Determinasi (AdjustedR2) ... 56

b. Uji Statistik F ... 57

c. Uji Statistik t ... 58

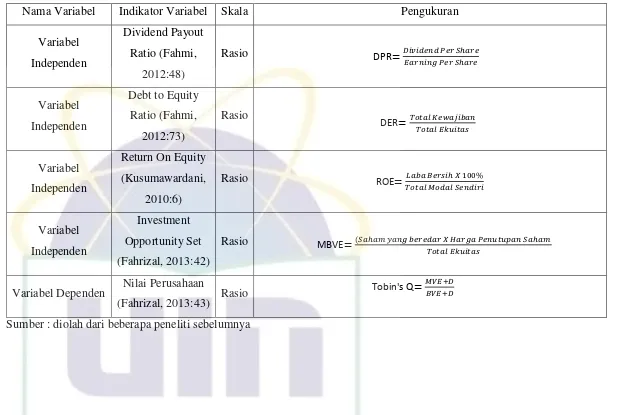

E. Operasional Variabel Penelitian ... 59

1. Variabel Independen ... 59

2. Variabel Dependen ... 61

BAB IV ANALISIS DAN PEMBAHASAN ... 64

A.Sekilas Gambaran Umum Objek Penelitian ... 64

B.Analisis dan Pembahasan ... 70

1. Hasil Uji Instrumen Penelitian ... 70

a. Hasil Uji Statistik Deskriptif ... 70

b. Hasil Uji Asumsi Klasik ... 71

1. Hasil Uji Multikolonieritas ... 72

2. Hasil Uji Autokorelasi ... 73

3. Hasil Uji Heterokedastisitas ... 75

4. Hasil Uji Normalitas ... 76

c. Hasil Uji Hipotesis ... 78

1. Hasil Uji Koefisien Determinasi ... 78

2. Hasil Uji Statistik F ... 79

3. Hasil Uji Statistik t ... 80

2. Analisis dan Interpretasi ... 83

BAB V KESIMPULAN DAN SARAN ... 88

A.Kesimpulan ... 88

B.Implikasi ... 89

C.Saran ... 89

Daftar Pustaka

Lampiran – Lampiran

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Sebelumnya ... 36

3.1 Operasional Variabel ... 63

4.1 Rincian Perolehan Sampel Penelitian ... 68

4.2 Sampel Perusahaan ... 69

4.3 Statistik Deskriptif ... 70

4.4 Hasil Uji Multikolonieritas ... 73

4.5 Hasil Uji Autokorelasi ... 74

4.6 Hasil Uji Koefisien Determinasi ... 78

4.7 Hasil Uji Statistik F ... 79

4.8 Hasil Uji Statistik t ... 80

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran ... 43

4.1 Grafik Scatterplot ... 75

4.2 Grafik Histogram ... 77

4.3 Grafik Normal P-Plot ... 77

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Nama Perusahaan ...95

2 Daftar Perusahaan Jakarta Islamic Index ...96

3 Daftar Dividend Payout Ratio ...99

4 Daftar Debt to Equity Rato ...101

5 Daftar Return On Equity ...103

6 Daftar Investment Opportunity Set ...105

7 Daftar Nilai Perusahaan ...107

8 Hasil Uji Regresi SPSS ...108

vi BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan-perusahaan dalam industri, menciptakan suatu persaingan

yang ketat antar perusahaan, perkembangan teknologi yang makin cepat,

tumbuhnya perhatian perusahaan terhadap faktor lingkungan, krisis energi, dan

tanggung jawab sosial menjadikan para manajer keuangan untuk bertindak

sebagai general manager (Ningsih, 2011:2). Semua manajer dituntut

fleksibilitasnya dalam menghadapi cepatnya perubahan di masa datang untuk

mengambil keputusan secara cepat dan akurat.

Persaingan dalam industri membuat setiap perusahaan semakin

meningkatkan kinerja agar tujuannya dapat tercapai. Setiap perusahaan

memiliki tujuan yang bermacam-macam, ada perusahaan yang tujuannya hanya

berfokus pada keuntungan maksimal atau laba yang sebesar-besarnya, ada juga

yang bertujuan untuk memakmurkan kepentingan pemiliknya, dan ada pula

yang berpendapat bahwa perusahaan harus dapat mencapai kesejahteraan

masyarakat sebagai tanggung jawab sosialnya (Wongso, 2012:1). Dari semua

pendapat, dapat disimpulkan bahwa tujuan perusahaan secara substansial tidak

berbeda, hanya saja penekanan yang ingin dicapai oleh masing-masing

vii Menurut Jensen (2001) dalam Wahyudi (2006) dalam Sukrini (2012),

bahwa untuk memaksimumkan nilai perusahaan tidak hanya nilai ekuitas saja

yang harus diperhatikan, tetapi juga semua klaim keuangan seperti hutang,

waran, maupun saham preferen.

Nilai perusahaan sangat penting karena mencerminkan kinerja perusahaan

yang dapat mempengaruhi persepsi investor terhadap perusahaan. Bagi para

investor, nilai perusahaan merupakan konsep penting karena nilai perusahaan

merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan

(Wongso, 2012:2). Nilai perusahaan yang tinggi, menjadi harapan bagi para

pemegang saham, karena semakin tinggi nilai perusahaan, maka semakin besar

kemakmuran yang akan di terima oleh pemegang saham (Rakhimsyah,

2011:32).

Nilai perusahaan menggambarkan seberapa baik atau buruk manajemen

mengelola kekayaannya, hal ini juga bisa dilihat dari pengukuran kinerja

keuangan yang diperoleh. Suatu perusahaan akan berusaha untuk

memaksimalkan nilai perusahaannya. Peningkatan nilai perusahaan dapat

terjadi apabila ada kerja sama antara manajemen perusahaan dengan pihak lain

yang meliputi shareholder maupun stakeholder dalam membuat keputusan

keuangan, dengan memaksimumkan modal kerja yang dimiliki. Peningkatan

nilai perusahaan biasanya ditandai dengan naiknya harga saham di pasar.

Harga pasar saham adalah harga yang bersedia dibayarkan oleh calon

viii merupakan harga yang dapat dijadikan sebagai proksi nilai perusahaan

(Hasnawati, 2005) dalam Gany dan Surya Raharja, (2012:2).

Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai

perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja

perusahaan saat ini namun juga pada prospek perusahaan di masa depan (Sari,

2013:2). Dalam hal ini, nilai saham dapat merefleksikan investasi keuangan

perusahaan dan kebijakan dividen.

Dividen merupakan bagian dari laba yang tersedia bagi para pemegang

saham biasa dalam bentuk tunai. Laba ditahan (retained earning) adalah bagian

dari laba yang tersedia bagi para pemegang saham biasa yang ditahan oleh

perusahaan untuk diinvestasikan kembali (reinvestment) dengan tujuan untuk

mengejar pertumbuhan perusahaan (Putri, 2013:2).

Dividen memiliki arti penting bagi perusahaan karena berkaitan dengan

pengalokasian laba yang tepat sehingga pertumbuhan perusahaan dan

kesejahteraan para pemegang saham dapat terjamin. Dalam keputusan

pembagian dividen, perusahaan harus mempertimbangkan kelangsungan hidup

dan pertumbuhan perusahaannya. Pembagian dividen dalam bentuk tunai lebih

banyak diinginkan investor dari pada dalam bentuk lain, karena pembayaran

dividen tunai membantu mengurangi ketidakpastian investor dalam

menanamkan dananya kedalam perusahaan. Total pengembalian (return)

kepada pemegang saham selama waktu tertentu terdiri dari peningkatan harga

ix yang lebih tinggi dari tahun sebelumnya, maka return yang diperoleh investor

akan semakin tinggi (Umi dkk, 2012:2).

Kebijakan dividen merupakan keputusan yang ditetapkan oleh perusahaan

apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang

saham sebagai dividen atau akan ditahan dalam bentuk laba guna pembiayaan

di masa yang akan datang (Wongso, 2012:2). Perusahaan dalam menetapkan

kebijakan harus memperhatikan faktor-faktor yang berpengaruh terhadap

kebijakan dividen, karena berkaitan dengan kesejahteraan pemegang saham

(Sukirni, 2012:4).

Kebijakan hutang juga dapat dihubungkan dengan nilai perusahaan.

Penggunaan hutang sangat sensitif pengaruhnya terhadap perubahan naik atau

turunnya nilai perusahaan. Penggunaan hutang yang tinggi akan meningkatkan

nilai perusahaan karena penggunaan hutang dapat menghemat pajak.

Penggunaan hutang yang tinggi juga dapat menurunkan nilai perusahaan

karena adanya kemungkinan timbulnya biaya kepailitan dan biaya keagenan

(Weston dan Copeland, 1996:53) dalam Herawati (2012:2). Besarnya hutang

yang ditetapkan oleh perusahaan akan mempengaruhi nilai perusahaan itu

sendiri.

Menurut Yuli (2008), kebijakan hutang merupakan bagian dari

perimbangan jumlah hutang jangka pendek, hutang jangka panjang, saham

preferen dan saham biasa dan perusahaan akan berusaha mencapai tingkat

x dan pemegang saham. Perusahaan umumnya menyukai tingkat hutang yang

lebih tinggi karena dengan tingginya tingkat hutang maka perusahaan akan

memperoleh bunga yang tinggi. Tingginya tingkat bunga akan mengurangi

pajak perusahaan. Peningkatan hutang akan mempengaruhi besar kecilnya laba

bersih yang tersedia bagi para pemegang saham termasuk dividen yang akan

diterima karena kewajiban tersebut lebih diprioritaskan daripada pembayaran

dividen. Jika beban hutang semakin tinggi maka kemampuan perusahaan untuk

membagi dividen akan semakin rendah. Penggunaan hutang yang terlalu tinggi

akan berdampak pada pembayaran dividen. Sehingga pembayaran bunga pada

kreditor atas modal yang dipinjam perusahaan haruslah didahulukan sebelum

laba dibagikan kepada para pemegang saham. Dan penggunaan hutang yang

terlalu tinggi akan menghadapi biaya kebangkrutan dan biaya agensi yang

tinggi. Dengan demikian peningkatan hutang akan meningkatkan nilai

perusahaan, namun pada titik tertentu akan menurunkan nilai perusahaan.

Menurut Kartika (2005) yang menyatakan bahwa penggunaan hutang yang

terlalu tinggi akan menyebabkan penurunan dividen karena sebagian besar

keuntungan dialokasikan sebagai cadangan pelunasan hutang. Sebaliknya, pada

tingkat penggunaan hutang yang rendah perusahaan mengalokasikan dividen

yang tinggi sehingga sebagian besar keuntungan digunakan untuk

kesejahteraan pemegang saham.

Nilai perusahaan dapat pula dipengaruhi oleh besar kecilnya profitabilitas

xi bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya.

Keuntungannya yang bisa dibagikan kepada pemegang saham adalah

keuntungan setelah bunga dan pajak. Semakin besar keuntungan yang

diperoleh semakin besar kemampuan perusahaan untuk membayarkan

devidennya. Menurut Sujoko dan Subiantoro (2007) dalam Ayuningtyas

(2013:2), menjelaskan bahwa profitabilitas yang tinggi menunjukkan prospek

perusahaan yang baik, terutama dalam memberikan dividen kepada pemegang

saham.

Dari sudut pandang investor, salah satu indikator penting untuk melihat

prospek perusahaan dimasa yang akan datang yaitu dengan melihat sejauh

mana pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting

diperhatikan untuk mengetahui seberapa besar return yang dapat diterima oleh

investor atas investasi yang dilakukannya. Weston and Copeland, (1996:2)

dalam Herawati (2012:2), mengemukakan bahwa profitabilitas adalah

efektifitas manajemen yang ditunjukkan oleh laba yang dihasilkan dari

penjualan atau investasi perusahaan. Peningkatan profitabilitas perusahaan

dapat mempengaruhi nilai perusahaan dan itu tergantung dari bagaimana

persepsi investor terhadap peningkatan profitabilitas perusahaan. Persepsi

investor dalam menanggapi profitabilitas akan mempengaruhi harga saham

sekaligus nilai dari perusahaan tersebut.

Investment Opportunity Set (IOS) merupakan pilihan kesempatan investasi

xii proyek yang memiliki net present value positif. Menurut Myers (1997) dalam

Hasnawati (2005), memperkenalkan set peluang investasi (Investment

Opportunity Set) dalam kaitannya untuk mencapai tujuan perusahaan.

Menurutnya Investment Opportunity Set (IOS) memberikan petunjuk yang

lebih luas dimana nilai perusahaan sebagai tujuan utama tergantung pada

pengeluaran perusahaan di masa yang akan datang. Keputusan investasi yang

dibuat oleh manajemen akan mempengaruhi cara pandang investor dan pemilik

perusahaan sehingga mempengaruhi nilai perusahaan. Hubungan antara

Investment Opportunity Set (IOS) dan nilai perusahaan merupakan signaling,

dimana investor akan memberikan sinyal positif terhadap perusahaan yang

memiliki IOS tinggi, karena lebih menjanjikan return di masa yang akan

datang.

Pengukuran Investment Opportunity Set (IOS) beragam, baik yang

menggunakan faktor tunggal maupun menggunakan kombinasi beberapa

faktor, sebagian besar menggunakan ukuran data-data pasar modal dalam

menghitung Investment Opportunity Set (IOS) karena lebih banyak

menggunakan ukuran harga saham dan market value of equity sebagai proksi

dari Investment Opportunity Set (IOS). Investment Opportunity Set (IOS)

dapat diamati dari pertumbuhan nilai buku perusahaan di masa mendatang.

Nilai perusahaan di masa mendatang akan tercermin dari harga saham, karena

harga saham mencerminkan present value dari arus kas di masa mendatang

xiii Pengaruh DPR, DER, ROE, IOS terhadap nilai perusahaan telah di uji oleh

Sri Hasnawati, Oktaviana, Gany Ibrahim, Dwi Ayuningtyas, Dwi Sukirni,

Dewi Kusuma, Amanda Wongso, Nani Martikarini dan Umi Mardiyati,

penelitian-penelitian yang telah di lakukan dengan variabel-variabel yang

berbeda, dan menunjukan hasil yang berbeda, serta sampel penelitian yang

berbeda juga. Untuk itu, penelitian ini dilakukan untuk menguji kembali

bagaimana pengaruh masing-masing variabel DPR, DER, ROE, IOS terhadap

nilai perusahaan. Dengan menggunakan objek penelitian ini adalah

perusahaan-perusahaan yang masuk kedalam daftar JII ( Jakarta Islamic Index)

selama periode 2009-2013. Dimana perusahaan-perusahaan yang masuk dalam

daftar JII telah melalui proses seleksi sehingga dianggap memiliki prospek

yang bagus.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka yang menjadi permasalahan

dalam penelitian ini adalah sebagai berikut:

1) Apakah Dividend Payout Ratio (DPR), Debt to Equity Ratio (DER),

Return on Equity (ROE), Investment Opportunity Set (IOS) secara parsial

berpengaruh terhadap nilai perusahaan pada perusahaan go public yang

terdaftar di Jakarta Islamic Index tahun 2009-2013?

2) Apakah Dividend Payout Ratio (DPR), Debt to Equity Ratio (DER),

xiv simultan berpengaruh terhadap nilai perusahaan pada perusahaan go

public yang terdaftar di Jakarta Islamic Index tahun 2009-2013?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk memperoleh bukti empiris

mengenai hal-hal berikut:

1) Menganalisa pengaruh Dividend Payout Ratio (DPR), Debt to

Equity Ratio (DER), Return on Equity (ROE), Investment

Opportunity Set (IOS) secara parsial berpengaruh terhadap nilai

perusahaan pada perusahaan go public yang terdaftar di Jakarta

Islamic Index tahun 2009-2013.

2) Menganalisa pengaruh Dividend Payout Ratio (DPR), Debt to

Equity Ratio (DER), Return on Equity (ROE), Investment

Opportunity Set (IOS) secara simultan berpengaruh terhadap nilai

perusahaan pada perusahaan go public yang terdaftar di Jakarta

Islamic Index tahun 2009-2013.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lain adalah sebagai berikut:

xv 1) Bagi investor

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu

masukan dalam penilaian terhadap perusahaan dengan melihat nilai perusahaan

berdasarkan harga saham di pasar saham.

2) Bagi manajemen

Hasil penelitian ini diharapkan dapat menjadi informasi yang dapat

membantu manajemen dalam memberikan masukan dan pertimbangan untuk

pengambilan keputusan yang tepat sehingga perusahaan dapat memperoleh

keuntungan yang lebih maksimal.

3) Bagi akademisi

Hasil penelitian ini diharapkan dapat memberi kontribusi pada

literatur-literatur terdahulu mengenai kebijakan investasi, profitabilitas, kebijakan

dividen, kebijakan hutang dan nilai perusahaan dalam memberi tambahan

wawasan dan ilmu pengetahuan.

4) Bagi peneliti

Diharapkan dapat menjadi sarana mengembangkan ilmu pengetahuan yang

telah di peroleh selama masa kuliah, meningkatkan pengetahuan, dan

menambah wawasan yang lebih tentang kebijakan dividen, kebijakan hutang,

kebijakan investasi, profitabilitas, dan nilai perusahaan serta mempertajam

xvi B. Kontribusi Praktis

1) Bagi investor

Hasil penelitian ini diharapkan dapat digunakan sebagai dasar penilaian

perkembangan perusahaan berdasarkan pada faktor-faktor yang mempengaruhi

nilai perusahaan.

2) Bagi manajemen

Hasil penelitian ini diharapkan dapat menjadi penilaian yang membantu

manajemen dalam menyajikan laporan keuangan perusahaan agar tidak terjadi

asimetri informasi antara agen dan principal.

3) Bagi akademisi

Hasil penelitian ini dapat menjadi sarana penilaian kemampuan mahasiswa

dalam memahami teori yang diterima selama masa kuliah.

4) Bagi peneliti

Diharapkan dapat menjadi sarana latihan pengembangan kemampuan

dalam bidang penelitian dan penerapan teori yang diperoleh selama kuliah,

meningkatkan pengetahuan, dan menambah wawasan yang lebih tentang

kebijakan dividen, kebijakan hutang, kebijakan investasi, profitabilitas, dan

nilai perusahaan serta mempertajam kemampuan dalam menganalisis

xvii BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Kinerja Keuangan

Kinerja adalah keluaran yang dihasilkan oleh fungsi atau indikator suatu

pekerjaan atau suatu profesi dalam waktu tertentu. Sedangkan kinerja keuangan

adalah suatu tampilan tentang kondisi keuangan lain yang bersifat penunjang.

Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam

menghasilkan arus kas dari sumber dana yang ada. (Wirawan : 2009) dalam

Fahrizal (2012:12).

Tujuan manajemen adalah untuk memaksimalkan nilai perusahaan. Untuk

mencapai tujuan ini, perusahaan secara konsisten memperbaiki

kelemahan-kelemahan perusahaan dan memanfaatkan keunggulan perusahaan.

Agar tujuan perusahaan untuk memaksimalkan kekayaan pemegang saham

dapat tercapai, maka perlu di ambil berbagai keputusan keuangan (financial

decision) yang relevan dan mempunyai pengaruh bagi peningkatan nilai

xviii A. Kebijakan Deviden

Dividen adalah bagian dari laba bersih (retained earning) atau laba setelah

pajak (earning after tax) yang dibagikan kepada para pemegang saham. Pada

dasarnya laba tersebut bisa di bagi sebagai dividen atau laba yang di tahan

untuk diinvestasikan kembali. Perusahaan bisa membagi dividen dalam bentuk

uang tunai atau dalam bentuk saham (stock dividend).

Kebijakan dividen sering dianggap sebagai signal bagi investor dalam

menilai baik atau buruknya suatu perusahaan, hal ini disebabkan karena

kebijakan dividen dapat membawa pengaruh terhadap harga saham perusahaan

(Umi dkk, 2012;3).

Jika perusahaan mampu meningkatkan pembayaran dividen karena

peningkatan laba, maka harga saham akan naik. Jadi, kenaikan harga saham

tersebut pada dasarnya merupakan akibat dari kenaikan laba. Pemberian

dividen dimungkinkan hanya apabila perusahaan memperoleh keuntungan,

namun tidak menutup kemungkinan perusahaan tetap membagi dividen

meskipun perusahaan menderita kerugian. Semakin banyak dividen yang ingin

dibayarkan oleh perusahaan, semakin besar kemungkinan berkurangnya laba di

tahan.

Setiap perusahaan di satu pihak menginginkan adanya pertumbuhan bagi

perusahaan, dan di lain pihak juga ingin membayarkan dividen kepada para

xix

dividend payout ratio meskipun terjadi penurunan jumlah laba yang diperoleh.

Oleh karena itu, Dividend Payout Ratio (DPR) sering kali dikaitkan dengan

Signaling theory (Jogiyanto Hartono : 1998 dalam Hardiyanti : 2012). Dividen

payout ratio yang berkurang dapat mencerminkan laba perusahaan yang makin

berkurang. Akibatnya sinyal buruk akan muncul karena mengindikasikan

bahwa perusahaan kekurangan dana. Kondisi ini menyebabkan preferensi

investor akan suatu saham berkurang karena investor memiliki prefensi yang

sangat kuat atas dividen. Dividen tunai merupakan keuntungan finansial yang

diharapkan pemegang saham dalam menginvestasikan modal pada perusahaan.

Adanya pemberian dividen tunai maka tujuan pemegang saham untuk

mendapatkan keuntungan tercapai dan masalah dengan agent (manajemen)

dapat dikurangi. Karena agent kecenderungan untuk menginvestasikan kembali

laba yang diperoleh, daripada membagikan dividen tunai dengan tujuan agar

perusahaan terus mengalami pertumbuhan.

Besarnya dividend tergantung kebijakan dividen masing-masing

perusahaan. Menurut (Naveli, 1989 dalam Suharli dan Oktorina 2005), secara

umum kebijakan dividen yang di tempuh perusahaan adalah salah satu dari 3

(tiga) kebijakan ini, yaitu:

1) Constant Dividend Payout Ratio

Terdapat beberapa cara mengatur dividend payout ratio yang dibagikan

xx a) Membayar dengan jumlah persentase yang tetap dari pendapatan

tahunan.

b) Menentukan dividen yang akan diberikan dalam setahun sama dengan

jumlah persentase tetap dari keuntungan tahun sebelumnya.

c) Menentukan proyeksi payout ratio untuk jangka waktu panjang.

2) Stable Per Share Dividend

Kebijakan yang menetapkan besaran dividen dalam jumlah yang tetap. Kebijakan ini menunjukkan kemampuan perusahaan untuk mempertahankan laba yang tinggi.

3) Regular Dividend Plus Extra

Dalam kebijakan ini perusahaan akan memberikan suatu tingkat dividen yang relatif rendah tetapi dalam jumlah yang pasti, dan memberikan tambahan apabila perusahaan membukukan laba yang cukup tinggi.

Kebijakan dividen dalam penelitian ini, diproksikan oleh dividend payout

ratio (DPR). Dividend Payout Ratio (DPR) dipakai sebagai alat ukur kebijakan

dividen karena kualitas saham suatu perusahaan tidak bisa dijamin dari tiap

lembar saham yang di bagikan jika menggunakan dividend per shared (DPS).

Moeljadi (2006) merumuskan DPR sebagai berikut :

xxi B. Kebijakan Utang

Pengertian utang menurut FASB dalam SFAC NO. 6 utang adalah

pengorbanan manfaat ekonomi masa mendatang yang mungkin timbul karena

kewajiban sekarang suatu entitas untuk menyerahkan aktiva atau memberikan

jasa kepada entitas lain di masa mendatang sebagai akibat transaksi masa lalu.

Pengertian utang (kewajiban) menurut PSAK No. 57. Utang (kewajiban)

merupakan utang perusahaan masa kini yang timbul dari peristiwa masa lalu,

yang penyelesaiannya diperkirakan mengakibatkan arus kas keluar dari sumber

daya perusahaan yang mengandung manfaat ekonomi.

Perusahaan dalam menjalankan aktivitasnya memerlukan dana yang cukup

agar operasional perusahaan dapat berjalan dengan lancar. Perusahaan yang

kekurangan dana akan mencari dana untuk menutupi kekurangannya akan dana

tersebut. Dana tersebut bisa diperoleh dengan cara memasukan modal baru dari

pemilik perusahaan atau dengan cara melakukan pinjaman ke pihak di luar

perusahaan. Apabila perusahaan melakukan pinjaman kepada pihak di luar

perusahaan maka akan timbul utang sebagai konsekuensi dari pinjamannya

tersebut.

Penggunaan utang merupakan keputusan yang bersifat strategik, karena

membawa konsekuensi finansial jangka panjang yang berdampak pada resiko

dan nilai perusahaan. Setiap perusahaan akan menetapkan proporsi utang

xxii proporsi utang, menurut Myers : 1977 (dalam Herry Subagyo:2011-60) dalam

Balancing theory menjelaskan bahwa proporsi penggunaan utang dapat

meningkatkan nilai perusahaan pada tingkat tertentu, akan tetapi setelah

melewati batas optimal penggunaan hutang dapat menurunkan nilai

perusahaan.

Kebijakan utang merupakan kebijakan perusahaan tentang seberapa besar

kebutuhan dana perusahaan dibiayai oleh utang. Semakin tinggi penggunaan

utang, maka kemungkinan resiko keuangan dan kegagalan perusahaan juga

semakin tinggi. Jadi seharusnya keberadaan utang jika dikelola secara efektif

maka akan meningkatkan harga saham. Namun apabila keberadaan utang

tersebut dikelola secara tidak efektif maka akan menurunkan harga saham.

Kebijakan utang dalam penelitian ini, diproksikan oleh Debt to equity

ratio (DER). Debt to Equity Ratio (DER) di pakai sebagai alat ukur kebijakan

utang karena menyangkut tentang bagaimana membiayai perusahaan dalam

melunasi utang dan ekuitas apa yang harus digunakan, atau jenis sekuritas

utang serta ekuitas khusus apa yang harus diterbitkan pada perusahaan. Debt

to equity ratio dapat juga menggambarkan sumber pendanaan perusahaan yang

akan berakibat pada reaksi pasar saham, volume perdagangan saham sehingga

secara otomatis berpengaruh pada harga saham.

Brigham dan Houston (2001) merumuskan DER sebagai berikut :

xxiii C. Profitabilitas

Menurut Hermuningsih (2013) profitabilitas adalah rasio dari efektifitas

manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan

investasi. Profitabilitas penting bagi perusahaan dalam usaha mempertahankan

kelangsungan hidupnya dalam jangka panjang, karena profitabilitas

menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik

dimasa yang akan datang.

Menurut Wirajaya dan Dewi (2013), para investor menanamkan saham pada

perusahaan adalah untuk mendapatkan return. Semakin tinggi kemampuan

perusahaan dalam memperoleh laba, maka semakin besar return yang

diharapkan investor.

Menurut Sujoko dan Soebiantoro (2007), dalam Ayuningtias (2013),

menyatakan bahwa profitabilitas yang tinggi menunjukkan prospek perusahaan

yang baik dan kelangsungan hidup perusahaan lebih terjamin, sehingga

investor akan merespon sinyal positif tersebut dan nilai perusahaan akan

meningkat. Hal ini, dapat dipahami karena perusahaan yang berhasil

membukukan laba yang meningkat, akan mengindikasikan bahwa perusahaan

tersebut mempunyai kinerja yang baik, sehingga dapat menciptakan penilaian

yang positif dari investor dan dapat membuat harga saham perusahaan

meningkat. Dengan begitu, meningkatnya harga saham akan meningkatkan

xxiv Proksi yang digunakan dalam penelitian ini, adalah Return on Equity.

Menurut Brigham dan Houston (2001) ROE merupakan rasio laba bersih

setelah pajak terhadap modal sendiri. Sedangkan menurut Sutrisno (2001:267),

ROE merupakan kemampuan perusahaan dalam menghasilkan keuntungan

dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut

sebagai rentabilitas modal sendiri. Berdasarkan definisi ROE diatas maka

dapat disimpulkan bahwa ROE merupakan alat analisis keuangan untuk

mengukur profitabilitas. Rasio ini mengukur kemampuan perusahaan

menghasilkan keuntungan berdasarkan modal tertentu. Rasio ini merupakan

ukuran profitabilitas dari sudut pandang pemegang saham (Hanafi dan Halim,

1996:85).

Salah satu alasan utama perusahaan beroperasi adalah menghasilkan laba

yang bermanfaat bagi para pemegang saham, ukuran dari keberhasilan

pencapaian alasan ini adalah angka Return on Equity berhasil dicapai. Semakin

besar Return on Equity mencerminkan kemampuan perusahaan dalam

menghasilkan keuntungan yang tinggi bagi pemegang saham.

Adanya pertumbuhan ROE menunjukkan prospek perusahaan yang

semakin baik karena berarti adanya potensi peningkatan keuntungan yang

diperoleh perusahaan, sehingga akan meningkatkan kepercayaan investor

serta akan mempermudah manajemen perusahaan untuk menarik modal dalam

bentuk saham.

Rasio ini berguna untuk mengetahui efisiensi manajemen dalam

xxv efektif perusahaan menggunakan ekuitasnya, dan akhirnya kepercayaan

investor atas modal yang diinvestasikannya terhadap perusahaan lebih baik

serta dapat memberi pengaruh positif bagi harga sahamnya di pasar.

Return on Equity enunjukkan kemampuan perusahaan untuk menghasilkan

laba bersih. Semakin tinggi ROE perusahaan dianggap sebagai sinyal yang

baik, karena ROE yang besar berarti semakin besar peluang para investor

untuk memperoleh laba bersih dari setiap modal yang diinvestasikan (Prabowo,

2015:15).

D. Investment Opportunitty Asset (IOS)

Investasi menurut Martono dan Agus (2005) merupakan penanaman dana

yang dilakukan oleh suatu perusahaan ke dalam suatu asset (aktiva) dengan

harapan memperoleh pendapatan dimasa yang akan datang. Fama (1978) dalam

Hasnawati (2005:118) mengatakan bahwa nilai perusahaan semata-mata

ditentukan oleh keputusan investasi. Pendapat tersebut dapat diartikan bahwa

keputusan investasi itu penting, karena untuk mencapai tujuan perusahaan

hanya akan dihasilkan melalui kegiatan investasi perusahaan.

Keputusan investasi tidak dapat diamati secara langsung oleh pihak luar.

Beberapa studi yang dilakukan dalam hubungannya dengan keputusan investasi

antara lain Myers (1977) dalam Hasnawati (2005:118) yang memperkenalkan

xxvi dimana nilai perusahaan tergantung pada pengeluaran perusahaan dimasa yang

akan datang. Jadi prospek perusahaan dapat ditaksir dari investment

opportunity set (IOS), yang didefinisikan sebagai kombinasi antara aktiva yang

dimiliki (assets in place) dan pilihan investasi dimasa akan datang dengan net

present value positif. Menurut Gaver dan Gaver (1993) dalam Hasnawati

(2005:118) Investment Opportunity Set (IOS) merupakan nilai perusahaan yang

besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan

manajemen dimasa yang akan datang, dimana pada saat ini merupakan

pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang

besar. Secara umum dapat dikatakan bahwa IOS menggambarkan tentang

luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun

sangat tergantung pada pilihan expenditure perusahaan untuk kepentingan di

masa yang akan datang. Dengan demikian, IOS bersifat tidak dapat observasi,

sehingga perlu dipilih suatu proksi yang dapat dihubungkan dengan variabel

lain dalam perusahaan misalnya variabel pertumbuhan, variabel kebijakan, dan

lain-lain. Berbagai macam proksi pertumbuhan perusahaan yang dinyatakan

dalam satu set kesempatan investasi atau Investment Opportunitty Asset (IOS)

yang telah digunakan oleh peneliti.

Kallapur dan Tombley (1999) dalam Hasnawati (2005:117) menjelaskan

proksi IOS yang digunakan dalam bidang akuntansi dan keuangan digolongkan

xxvii 1. Proksi IOS berbasis pada harga

Proksi IOS berbasis pada harga merupakan proksi yang menyatakan

bahwa prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga

pasar. Proksi berdasarkan anggapan yang menyatakan bahwa prospek

pertumbuhan perusahaan secara parsial dinyatakan dalam harga-harga

saham, dan perusahaan yang tumbuh akan memiliki nilai pasar yang lebih

tinggi secara relatif untuk aktiva-aktiva yang dimiliki (asset in place)

dibandingkan perusahaan yang tidak tumbuh. IOS yang didasari pada

harga akan berbentuk suatu rasio sebagai suatu ukuran aktiva yang

dimiliki dan nilai pasar perusahaan.

Proksi IOS yang merupakan proksi berbasis harga adalah: market

value of equity plus book value of debt, ratio of book to market value of

asset, ratio of book to market value of equity, ratio of book value of

property, plant, and equipment to firm value, ratio of replacement value of

assets to market value, ratio of depreciation expense to value dan earning

price ratio.

2. Proksi IOS berbasis pada investasi

Proksi IOS berbasis pada investasi merupakan proksi yang percaya

pada gagasan bahwa suatu level kegiatan investasi yang tinggi berkaitan

secara positif dengan nilai IOS suatu perusahaan.

Proksi IOS yang merupakan proksi IOS berbasis investasi adalah: ratio

xxviii

R&D expense to sales, ratio of capital addition to firm value, dan ratio of

capital addition to asset book value.

3. Proksi IOS berbasis pada varian

Proksi IOS berbasis pada varian (variance measurement) merupakan

proksi yang mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai

jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi

yang tumbuh, seperti variabilitas return yang mendasari peningkatan

aktiva. Proksi IOS yang berbasis varian adalah : VARRET (variance of

total return), dan Market model Beta.

IOS berdasar harga merupakan proksi yang menyatakan bahwa prospek

pertumbuhan perusahaan sebagian dinyatakan dalam harga saham. Proksi yang

didasari pada suatu ide yang menyatakan bahwa prospek pertumbuhan

perusahaan sebagian dinyatakan dalam harga pasar. Proksi yang didasari pada

suatu ide yang menyatakan bahwa prospek pertumbuhan perusahaan secara

parsial dinyatakan dalam harga-harga saham dan perusahaan yang tumbuh

akan memiliki nilai pasar yang lebih tinggi secara relatif untuk aktiva-aktiva

yang dimiliki. IOS yang didasari pada harga akan berbentuk suatu rasio

sebagai suatu ukuran aktiva yang dimiliki dan nilai pasar perusahaan.

Menurut Nurcahyo dan Putriani (2009:7) menyebutkan bahwa investment

opportunity set dapat diukur melalui rasio nilai buku ekuitas (market to book

value of equity). Maksud pemilihan proksi ini karena dapat mencerminkan

besarnya return dari aktiva yang ada dan investasi yang diharapkan di masa

xxix suatu perusahaan dapat memanfaatkan modalnya dengan baik dalam

menjalankan usaha, maka semakin besar kemungkinan perusahaan tersebut

diperkirakan akan meningkat dan pada akhirnya semakin meningkat pula nilai

suatu perusahaan. Secara sistematis variabel investment opportunity

diformulasikan sebagai berikut:

E. Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap tingkat

keberhasilan perusahaan yang sering dikaitkan dengan harga saham (Sujoko

dan Soebintoro, 2007 dalam Hardiyanti:2012) Harga saham yang tinggi

membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi membuat

pasar percaya tidak hanya pada kinerja perusahaan saat ini, namun juga pada

proyek perusahaan di masa depan.

Menurut Christiawan dan Tarigan (2007), ada beberapa konsep yang

menjelaskan nilai perusahaan yaitu nilai nominal, nilai intristik, nilai likuidasi,

nilai buku, nilai pasar, dan nilai intristik. Nilai nominal adalah nilai yang

tercantum secara formal dalam anggaran dasar perseroan. Nilai likuidasi adalah

nilai jual seluruh asset perusahaan setelah dikurangi semua kewajiban yang

harus dipenuhi. Nilai buku adalah nilai perusahaan yang dihitung dengan dasar

konsep akuntansi. Nilai pasar adalah harga yang terjadi dari proses tawar

menawar di pasar saham sedangkan konsep yang paling representatif untuk

xxx dalam nilai konsep nilai instristik ini bukan sekedar harga dari sekumpulan

nilai asset, melainkan nilai perusahaan sebagai entitas bisnis yang memiliki

kemampuan menghasilkan keuntungan di kemudian hari.

Memaksimumkan nilai perusahaan sangat penting artinya bagi suatu

perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga

memaksimalkan kemakmuran pemegang saham yang merupakan tujuan

perusahaan. Penilaian perusahaan mengandung unsur proyeksi, asuransi, dan

judgement. Ada beberapa konsep dasar penelitian, meliputi :

1) Nilai ditentukan untuk waktu atau periode tertentu,

2) Nilai harus ditentukan pada harga yang wajar,

3) Penilaian tidak di pengaruhi oleh sekelompok pembeli tertentu,

Secara umum banyak metode dan teknik yang di kembangkan dalam

penilaian perusahaan diantaranya adalah :

a) Pendekatan laba antara lain metode rasio tingkat laba atau price

earning ratio, metode kapitalisasi proyek laba,

b) Pendekatan arus kas antara lain metode diskonto arus kas,

c) Pendekatan dividen antara lain metode pertumbuhan dividen,

d) Pendekatan aktiva antara lain metode penilaian aktiva,

e) Pendekatan harga saham,

f) Pendekatan economic value added (EVA)

Weston dan Copeland (1997) dalam Herawati (2012:2) menyatakan bahwa

xxxi rasio penilaian (valuation), karena rasio mencerminkan rasio (resiko) dengan

rasio hasil pengembalian. Rasio penilaian sangat penting karena rasio berkaitan

langsung dengan tujuan memaksimalkan nilai perusahaan dan kekayaan para

pemegang saham.

Rasio penilaian tersebut adalah market value ratio yang terdiri dari 3

macam ratio yaitu price earning ratio, price/cash flow ratio, price to book

value ratio.Price earning ratio adalahrasio harga per lembar saham terhadap

laba per lembar saham. Rasio ini menunjukan berapa banyak jumlah rupiah

yang harus dibayarkan oleh para investor untuk membayar setiap rupiah laba

yang di laporkan. Price/cash flow ratio adalah harga per lembar saham dengan

dibagi oleh arus kas per lembar saham. Sedangkan price to book value ratio

adalah suatu rasio yang menunjukkan hubungan antara harga pasar saham

perusahaan dengan nilai buku perusahaan.

Menurut John J Hampton, rasio keuangan dapat dikategorikan menjadi 3

yaitu:

a) Rasio likuiditas, bertujuan menguji kecukupan dana, solvency perusahaan, kemampuan perusahaan membayar kewajiban–kewajiban

yang harus dipenuhi. Rasio likuiditas antara lain rasio lancar (current

ratio), rasio tunai (quick ratio), perputaran piutang (receivable turn

over), dan perputaran persediaan (inventory turn over).

xxxii profitabilitas antara lain margin keuntungan (profit margin), margin

laba kotor (gross profit margin), perputaran aktiva (operating assets

turn over), imbal hasil dari investasi (return on investment), dan

rentabilitas modal sendiri (return on equity).

c) Rasio kepemilikan, berkaitan langsung ataupun tidak langsung dengan keuntungan dan likuiditas. Rasio ini membantu pemilik saham dalam

mengevaluasi aktivitas dan kebijaksanaan perusahaan yang

berpengaruh terhadap harga saham di pasaran. Rasio kepemilikan

antara lain keuntungan per lembar saham (earning per share), nilai

buku per lembar saham (book value per share), serta rasio utang dan

modal sendiri (capital structure ratio).

F. Pasar Modal Syariah

Definisi pasar modal sesuai dengan Undang-undang Nomor 8 Tahun 1995

tentang Pasar Modal (UUPM) adalah kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan Efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek.

Sedangkan Pasar Modal Syariah merupakan tempat atau sarana

bertemunya penjual dan pembeli instrumen keuangan syariah, dalam

bertransaksi yang berpedoman pada ajaran Islam dan menjauhi hal-hal yang

dilarang, seperti penipuan dan penggelapan (Rodoni, 2009:62). Pasar modal

xxxiii perdagangan efek syariah perusahaan public yang berkaitan dengan efek yang

diterbitkannya, serta lembaga profesi yang berkaitan dengannya, dimana semua

produk dan mekanisme operasionalnya berjalan tidak bertentangan dengan

hukum muamalat Islamiyah (Rodoni, 2009:62).

Pasar modal syariah dibuka secara resmi oleh Menkeu Boediono pada

tanggal 14 Maret 2003 yang didampingi oleh Ketua Bapeppam Herwidayatmo,

dan perwakilan-perwakilan lainnya, seperti MUI, DSN (direksi SRO), direksi

perusahaan efek, pengurus organisasi pelaku dan asosiasi profesi di pasar

modal Indonesia. Sebenarnya, sesuai rencana pasar modal syariah harusnya

diresmikan pada awal November 2012, namun Bapeppam dan Dewan Syariah

Nasional belum siap. Sebelumnya Bapeppam telah mengkaji cukup lama dan

telah mengirim delegasi untuk studi banding dan melihat mekanisme

beroperasinya pasar modal syariah di berbagai pasar modal syariah dunia

(Sholahuddin, 2006:155 dalam Akhmad Faozan 2009:3).

Sistem pasar modal konvensional yang mengandung riba, maysir dan

gharar selama ini telah menimbulkan keraguan di kalangan umat Islam. Di

Indonesia, Pasar modal menerapkan sistem syariah islam dalam

operasionalnya, sementara ini masih dalam bentuk indeks yaitu Jakarta

Islamic Index (JII) pada PT. Bursa Efek Jakarta (Rodoni, 2009:62).

1) Prinsip Syariah dalam Pasar Modal

xxxiv a. Instrumen atau efek yang diperjualbelikan harus sejalan dengan prinsip

syariah, seperti saham syariah dan sukuk (obligasi syariah) yang

terbebas dari unsur riba (interest) dan gharar (ketidakpastian atau

ketidaklengkapan informasi yang tidak dapat di manage dan potensial

menimbulkan penyesalan dan pertengkaran).

b. Emiten yang mengeluarkan efek syariah, baik berupa saham ataupun

sukuk, harus mentaati semua aturan syariah, maka produk barang dan

jasa harus sejalan etika ajaran islam. Seperti usaha kasino, perusahaan

rokok, minuman keras, dan bisnis asusila akan membuat emiten tidak

boleh masuk dalam bursa saham dan obligasi Islam.

c. Semua efek harus berbasis pada harta (berbasis aset) atau transaksi yang

riil („ain), bukan mengharapkan keuntungan dari kontrak hutang

piutang. Oleh karena itu, hasil investasi yang akan diterima pemodal

merupakan fungsi dari manfaat yang diterima perusahaan dari dana atau

harta hasil penjualan efek (al-aid).

d. Semua transaksi tidak mengandung ketidakjelasan yang berlebihan

(gharar) atau spekulasi murni. Atau semua transaksi tidak mengandung

unsur judi atau pertukaran yang didasari oleh spekulasi tinggi (qimar)

yang lebih tepat disebut dengan permainan asumsi kosong.

e. Mematuhi semua aturan Islam yang berhubungan dengan hutang

piutang seperti tidak dibenarkan jual-beli hutang dengan cara diskon;

emiten tidak boleh menerbitkan efek untuk membayar kemballi hutang

xxxv perusahaan emiten untuk diinvestasikan pada usaha riil; tidak boleh ada

kompensasi yang berdasarkan pada pembaharuan

(restructuring/rescheduling) dari utang; dan tidak dibenarkan

melakukan jual beli masa datang (forward) untuk transaksi valuta asing.

Prinsip-prinsip dan petunjuk fundamental Al-Quran yang dapat dibangun

dalam tatanan muamalah, khususnya dalam pembiayaan dan investasi

keuangan, antara lain:

a) Pembiayaan atau investasi hanya dapat dilakukan pada aset atau

kegiatan yang halal, spesifik, dan bermanfaat.

b) Uang merupakan alat bantu pertukaran nilai, dimana pemilik harta akan

memperoleh bagi hasil dari kegiatan usaha tersebut, maka pembiayaan

atau investasi harus pada mata uang yang sama dengan pembukuan

kegiatan usaha.

c) Akad yang terjadi antara pemilik harta dan emiten harus jelas. Tindakan

maupun informasinya harus transparan dan tidak boleh menimbulkan

keraguan yang dapat merugikan salah satu pihak, sebagaimana sabda

Rasulullah SAW; “Tidak halal bagi seorang muslim menjual dari

saudaranya suatu jual-beli di dalamnya ada aib, cacat, kecuali ia

menjelaskannya”. (HR. Bukhari).

d) Baik pemilik harta maupun emiten tidak boleh mengambil resiko yang melebihi kemampuannya dan dapat menimbulkan kerugian. Dalam sebuah

xxxvi adalah orang yang toleran dalam menjual, toleran dalam membeli, toleran

dalam membayar dan toleran dalam mencari keadilan”.

e) Penekanan pada mekanisme yang wajar dan prinsip kehatian baik pada investor maupun emiten.

Konsekuensi dari prinsip-prinsip tersebut, dalam tataran operasional pasar modal syariah harus memenuhi kriteria berikut:

a) Efek yang diperjualbelikan harus merupakan representasi dari barang

dan jasa yang halal.

b) Informasi harus terbuka tidak boleh menyesatkan, dan tidak ada

manipulasi fakta.

c) Tidak boleh memprtukarkan efek sejenis dengan nilai nominal yang

berbeda.

d) Larangan terhadap rekayasa penawaran untuk mendapatkan keuntungan

diatas laba normal, dengan cara mengurangi supply agar harga jual naik.

e) Larangan untuk merekayasa permintaan untuk mendapatkan

keuntungan diatas laba normal dengan cara menciptakan false demand.

f) Boleh melakukan dua transaksi dalam satu akad, dengan syarat; objek,

pelaku, dan periodenya sama. 2) Fungsi Pasar Modal Syariah

Menurut M. Metwally sebagaimana dikemukakan oleh Heri Sudarsono,

menyebutkan ada lima fungsi dari pasar modal syariah. Kelima fungsi pasar

xxxvii a) Memungkinkan bagi masyarakat berpartisipasi dalam kegiatan bisnis

dengan memperoleh bagian dari keuntungan dan resikonya.

b) Memungkinkan para pemegang saham menjual sahamnya guna

mendapatkan likuiditas.

c) Memungkinkan perusahaan untuk meningkatkan modal dari luar untuk

membangun dan mengembangkan lini produksinya.

d) Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek pada

harga saham yang merupakan ciri umum pasar modal konvensional.

e) Memungkinkan investasi pada ekonomi itu ditentukan oleh kinerja

kegiatan bisnis sebagaiman tercermin pada harga saham.

2. Teori-teori yang Berhubungan dengan Penelitian

A. Teori Agensi (Agent Theory)

Jansen dan Mackling (1976) dalam Paramitha (2012) menyatakan bahwa

hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan

pemegang saham (principal). Dalam hubungan keagenan tersebut, teori

keagenan (agency theory) telah menjadi penelitian yang kuat dalam disiplin

keuangan dan akuntansi (Abdullah, 2001).

Dalam teori agensi, hubungan agensi muncul ketika satu orang atau lebih

(principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa,

dan kemudian mendelegasikan wewenang pengambilan keputusan kepada

xxxviii (principal) dengan manajer (agent), akan berpotensi menimbulkan konflik

(agency conflict).

Pihak pemegang saham (principal) bertujuan untuk memaksimumkan

kekayaan dengan melihat nilai sekarang dari arus kas yang dihasilkan oleh

investasi perusahaan, sedangkan manajer (agent) memiliki tujuan pada

peningkatan pertumbuhan dan ukuran perusahaan. Principal dapat memberikan

penilaian terhadap kinerja agent melalui laporan keuangan yang telah dibuat

oleh agent selama perusahaan berlangsung. Principal selalu mengharapkan

agar agent bekerja sesuai dengan apa yang diharapkan, namun terkadang

terjadi suatu konflik kepentingan diantara principal dan agent.

Konflik kepentingan antara principal dan agent terjadi karena

kemungkinan agent tidak selalu melakukan yang sesuai dengan kepentingan

principal, sehingga memicu biaya keagenan (agency cost). Dalam teori agensi

konflik tersebut dapat dikurangi dengan melakukan pengawasan sehingga

dapat menyelaraskan atau menyamakan berbagai kepentingan yang ada antara

principal dan agent di dalam perusahaan. Menurut Jensen dan Mecking (1976)

mengindentifikasikan biaya keagenan menjadi tiga kelompok, yaitu: 1) the

monitoring expenditure by the principal adalah biaya pengawasan yang harus

dikeluarkan oleh pemilik; 2) the bonding cost adalah biaya yang harus

dikeluarkan akibat pemonitoran yang harus dikeluarkan principal kepada

agent; 3) the residual loss yaitu pengorbanan akibat berkurangnya

xxxix Salah satu cara untuk mengurangi biaya keagenan adalah dengan

meningkatkan dividen perusahaan. Membayar dividen lebih besar menurunkan

arus kas internal yang berkaitan dengan kebijakan manajemen dan memaksa

perusahaan untuk mencari lebih banyak pendanaan internal (Apriani, 2005:77

dalam Andini, 2012:25). Menurut Suharli (2007) kebijakan dividen kas dapat

menjadi salah satu bentuk mekanisme pengawasan pemegang saham terhadap

pihak manajemen. Pemegang saham berusaha menjaga agar pihak manajemen

tidak terlalu banyak memegang kas karena kas yang banyak akan menstimulus

pihak manajemen untuk menikmati kas tersebut bagi kepentingannya sendiri.

B. Signaling Theory

Signaling Theory menyatakan bahwa perusahaan yang berkualitas baik

dengan sengaja akan memberikan sinyal kepada pasar, sehingga pasar dapat

membedakan perusahaan yang baik dan tidak (Sukirni, 2:2012). Dividen

mengandung informasi atau sebagai syarat (signal) akan prospek perusahaan.

Kebijakan dividen mengkomunikasikan informasi mengenai prospek masa

depan perusahaan bagi investor. Berdasarkan kandungan informasi dari dividen

atau penjelasan signaling, pengumuman dividen kas menyampaikan informasi

yang bernilai mengenai penilaian manajemen terhadap profitabilitas masa

xl 3. Penelitian-penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan rasio pertumbuhan laba, telah

banyak dilakukan oleh peneliti-peneliti sebelumnya. Penelitian-penelitian

tersebut juga memberikan informasi pada penelitian ini dalam menguji

hubungan antara rasio keuangan dengan pertumbuhan laba. Adapun hasil-hasil

[image:53.595.117.491.282.578.2]penelitian terdahulu yang berkaitan dengan penelitian ini dapat dilihat dalam

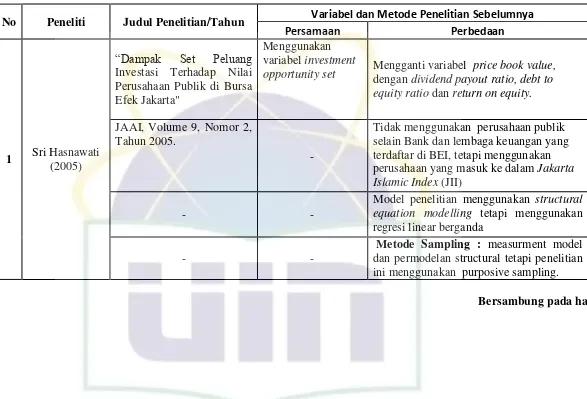

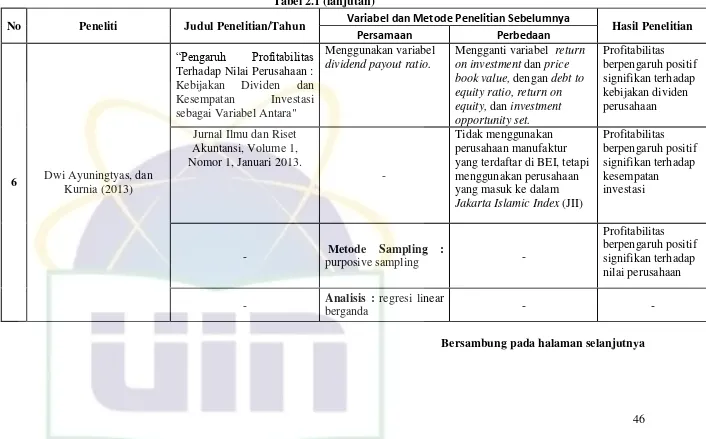

41 Tabel 2

Penelitian Terdahulu

No Peneliti Judul Penelitian/Tahun Variabel dan Metode Penelitian Sebelumnya Hasil Penelitian

Persamaan Perbedaan

1 Sri Hasnawati (2005)

“Dampak Set Peluang Investasi Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta"

Menggunakan variabel investment

opportunity set Mengganti variabel dengan dividend payout ratio, debt to price book value, equity ratio dan return on equity.

Keputusan investasi berpengaruh positif terhadap nilai perusahaan JAAI, Volume 9, Nomor 2,

Tahun 2005.

-

Tidak menggunakan perusahaan publik selain Bank dan lembaga keuangan yang terdaftar di BEI, tetapi menggunakan perusahaan yang masuk ke dalam Jakarta Islamic Index (JII)

- -

Model penelitian menggunakan structural equation modelling tetapi menggunakan regresi linear berganda

- -

Metode Sampling : measurment model dan permodelan structural tetapi penelitian ini menggunakan purposive sampling.

42 Tabel 2.1 (lanjutan)

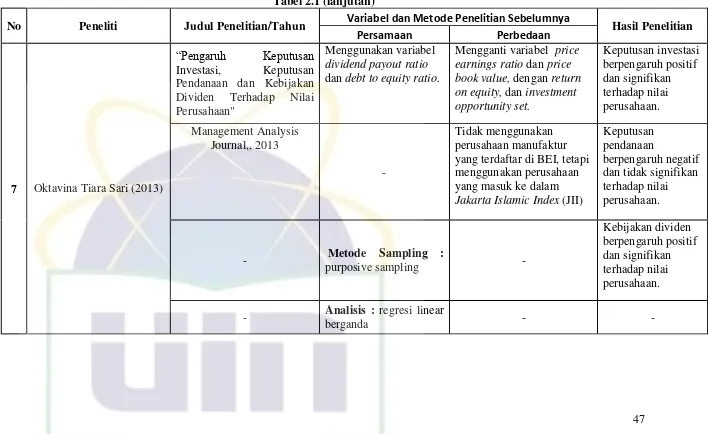

No Peneliti Judul Penelitian/Tahun Variabel dan Metode Penelitian Sebelumnya Hasil Penelitian

Persamaan Perbedaan

2

Arie Afzal dan Abdul Rohman

(2012)

“Pengaruh Keputusan Investasi, Keputusan

Pendanaan, dan

Kebijakan Dividen

Terhadap Nilai

Perusahaan"

Menggunakan variabel dividend payout ratio, dan debt to equity ratio

Mengganti variabel price earnings ratio, price book value, dan earnings per share dengan return on equity dan investment opportunity set

keputusan investasi dan keputusan pendanaan

berpengaruh positif dan signifikan terhadap nilai perusahaan

Diponegoro Journal of Accounting, Hal. 9, Volume 1, Nomor 2,

Tahun 2012. -

Tidak menggunakan perusahaan manufaktur yang terdaftar di BEI, tetapi menggunakan perusahaan yang masuk ke dalam Jakarta Islamic Index (JII)

Kebijakan deviden berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

- Analisis linear berganda: regresi - -

- Metode Sampling : purposive sampling - -

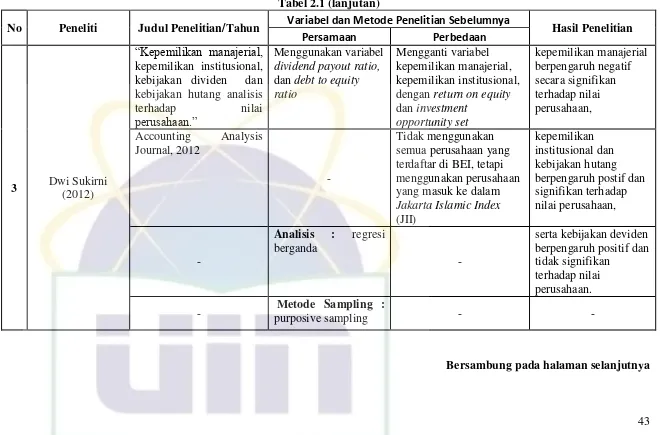

43 Tabel 2.1 (lanjutan)

No Peneliti Judul Penelitian/Tahun Variabel dan Metode Penelitian Sebelumnya Hasil Penelitian

Persamaan Perbedaan

3 Dwi Sukirni (2012)

“Kepemilikan manajerial, kepemilikan institusional, kebijakan dividen dan kebijakan hutang analisis

terhadap nilai

perusahaan.”

Menggunakan variabel

dividend payout ratio,

dan debt to equity ratio

Mengganti variabel kepemilikan manajerial, kepemilikan institusional, dengan return on equity

dan investment opportunity set kepemilikan manajerial berpengaruh negatif secara signifikan terhadap nilai perusahaan,

Accounting Analysis Journal, 2012

-

Tidak menggunakan semua perusahaan yang terdaftar di BEI, tetapi menggunakan perusahaan yang masuk ke dalam

Jakarta Islamic Index

(JII)

kepemilikan institusional dan kebijakan hutang berpengaruh postif dan signifikan terhadap nilai perusahaan,

-

Analisis : regresi berganda

-

serta kebijakan deviden berpengaruh positif dan tidak signifikan

terhadap nilai perusahaan.

- Metode Sampling : purposive sampling - -

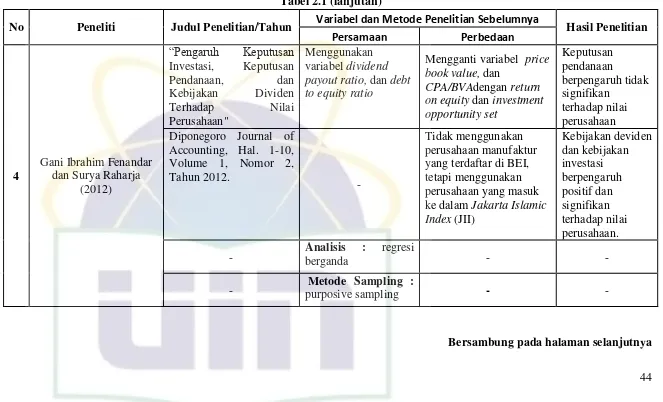

[image:56.842.78.742.118.553.2]44 Tabel 2.1 (lanjutan)

Bersambung pada halaman selanjutnya No Peneliti Judul Penelitian/Tahun Variabel dan Metode Penelitian Sebelumnya Hasil Penelitian

Persamaan Perbedaan

4

Gani Ibrahim Fenandar dan Surya Raharja

(2012)

“Pengaruh Keputusan Investasi, Keputusan

Pendanaan, dan

Kebijakan Dividen

Terhadap Nilai

Perusahaan"

Menggunakan variabel dividend payout ratio, dan debt to equity ratio

Mengganti variabel price book value, dan

CPA/BVAdengan return on equity dan investment opportunity set Keputusan pendanaan berpengaruh tidak signifikan terhadap nilai perusahaan Diponegoro Journal of

Accounting, Hal. 1-10, Volume 1, Nomor 2, Tahun 2012.

-

Tidak menggunakan perusahaan manufaktur yang terdaftar di BEI, tetapi menggunakan perusahaan yang masuk ke dalam Jakarta Islamic Index (JII)

Kebijakan deviden dan kebijakan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan.

- Analisis berganda : regresi - -

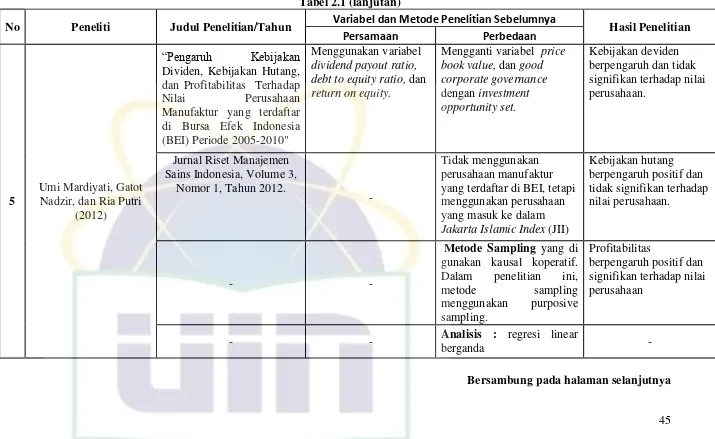

[image:57.842.76.739.162.564.2]45 Tabel 2.1 (lanjutan)

No Peneliti Judul Penelitian/Tahun Variabel dan Metode Penelitian Sebelumnya Hasil Penelitian

Persamaan Perbedaan

5

Umi Mardiyati, Gatot Nadzir, dan Ria Putri

(2012)

“Pengaruh Kebijakan Dividen, Kebijakan Hutang, dan Profitabilitas Terhadap

Nilai Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2005-2010"

Menggunakan variabel

dividend payout ratio, debt to equity ratio, dan

return on equity.

Mengganti variabel price book value, dan good corporate governance

dengan investment opportunity set.

Kebijakan deviden berpengaruh dan tidak signifikan terhadap nilai perusahaan.

Jurnal Riset Manajemen Sains Indonesia, Volume 3,

Nomor 1, Tahun 2012.

-

Tidak menggunakan perusahaan manufaktur yang terdaftar di BEI, tetapi menggunakan perusahaan