KEBIJAKAN MONETER, UKURAN BANK, DAN PINJAMAN

BANK: STUDI INDONESIA

MUH. YUNUS DJAMALUDDIN

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul “Kebijakan Moneter, Ukuran Bank, dan Pinjaman Bank: Studi Indonesia” adalah benar karya saya

dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

MUH. YUNUS DJAMALUDDIN. Kebijakan Moneter, Ukuran Bank, dan Pinjaman Bank: Studi Indonesia. Dibimbing oleh IMAN SUGEMA.

Penelitian ini secara empiris meneliti eksistensi kebijakan moneter yang diproksikan dengan suku bunga official (BI rate) terhadap realisasi pinjaman (lending channel ) yang diberikan oleh bank-bank umum di Indonesia sejak tahun 2010 hingga 2013. Data yang digunakan berupa data bulanan 88 bank umum yang di kategorikan menjadi tiga jenis bank berdasarkan ukurannya, (1) bank besar, (2) bank sedang, dan (3) bank kecil. Model diestimasi menggunakan metoda data panel statis. Selain itu, penelitian ini membedakan jenis pinjaman dalam empat karegori, (1) total pinjaman, (2) pinjaman UMKM, (3) pinjaman Non-UMKM, dan (4) pinjaman properti. Hasil penelitian menunjukkan bahwa tidak terdapat eksistensi transmisi kebijakan moneter saluran pinjaman di Indonesia. Penelitian ini juga menemukan karakteristik bank seperti total aset dan likuiditas berpengaruh berbeda terhadap lending channel pada bank yang berbeda ukuran.

Kata kunci: kebijakan moneter, mekanisme transmisi, saluran pinjaman, ukuran bank, jenis pinjaman

ABSTRACT

MUH. YUNUS DJAMALUDDIN. Monetary Policy, Bank Size, and Bank Lending: Evidence from Indonesia. Supervised by IMAN SUGEMA

This study investigates empirically the existence of monetary policy proxied by official rate (BI’s rate) to realization of bank lending channels by conventional commercial banks in Indonesia between 2010 and 2013. The data used are monthly data of 88 conventional commercial banks, which are categorized into three bank size, (1) large bank, (2) medium bank, and (3) small bank. The model is estimated using static panel analysis. Moreover, this study categorized types of loans into four categories, (1) gross loans, (2) small and medium enterprise loans, (3) non-small and medium enterprise loans, and (4) property loans. The result showed that there isn’t existence of transmission monetary policy on bank lending channels in Indonesia. This study found the characteristics of conventional commercial banks such as assets and liquidity reacting bank lending channel differently in different bank size.

Keywords: monetary policy, transmission mechanism, lending channels, bank size, types of loans

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

KEBIJAKAN MONETER, UKURAN BANK, DAN PINJAMAN

BANK: STUDI INDONESIA

MUH. YUNUS DJAMALUDDIN

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Kebijakan Moneter, Ukuran Bank, dan Pinjaman Bank: Studi Indonesia

Nama : Muh. Yunus Djamaluddin NIM : H14100008

Disetujui oleh

Dr Ir Iman Sugema, M.Ec Dosen Pembimbing

Diketahui oleh

Dr Ir Dedi Budiman Hakim, M.Ec Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan November 2013 ini ialah Kebijakan Moneter, Ukuran Bank, dan Pinjaman Bank: Studi Indonesia.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Iman Sugema selaku pembimbing yang selalu memberikan arahan dan motivasi kepada penulis, serta Bapak Prof Dr Ir Noer Azam Achsani selaku dosen penguji utama dan Bapak Deni Lubis MA selaku komisi pendidikan dalam ujian sidang penulis yang telah banyak memberi saran dan masukan untuk kebaikan hasil skripsi ini. Di samping itu, penghargaan penulis sampaikan kepada kak Farhana Zahrotunnisa dan mbk Heni Hasanah selaku asisten dosen yang selalu membantu dan membimbing dalam pengolahan data penenitian ini. Ungkapan terima kasih tak lupa penulis sampaikan kepada orangtua tercinta Bapak Djamaluddin Baddolo dan Ibu Nur Aidha Muhiddin, adik tersayang Muh. Arief Bijaksana, serta seluruh keluarga besar atas doa dan kasih sayangnya. Tidak lupa juga penulis sampaikan terima kasih kepada teman satu bimbingan Penny, Rifky, Meli dan Yohanes atas kesabarannya berjuang bersama. Terakhir penulis ingin menyampaikan terima kasih kepada rekan-rekan terdekat Esya Shadrina, Dicky Pradipta, Wa Ode Shofia, Ridha Vivianty, Nurrahma Srifitayani, Nardi Najib, Ramdhani Budiman, Muhammad Muhaimin, Nur Khaidir, Zahid Nur Khalik, Idham Aulia, sahabat Extraordinary, seluruh keluarga besar CENTURY IPB, HIPOTESA FEM IPB, dan semua orang yang telah ikut membantu memberikan bantuannya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 6

Transmisi Kebijakan Moneter 6

Mekaisme Transmisi Kebijakan Moneter Saluran Pinjaman Bank 8

Keseimbangan Pasar Pinjaman 9

Penelitian Terdahulu 10

Hipotesis Penelitian 12

Kerangka Pemikiran 12

METODE 15

Jenis dan Sumber Data 15

Metode Pengolahan dan Analisis Data 16

HASIL DAN PEMBAHASAN 24

Deskriptif Statistik 24

Hasil dan Pembahasan Estimasi Model 25

SIMPULAN DAN SARAN 36

Simpulan 36

Saran 36

DAFTAR PUSTAKA 37

LAMPIRAN 39

DAFTAR TABEL

1 Bank umum dengan aset terbesar di Indonesia 2

2 Variabel dan sumber data 15

3 Hasil estimasi model total pinjaman 25

4 Hasil estimasi model pinjaman UMKM 26

5 Hasil estimasi model pinjaman Non-UMKM 28

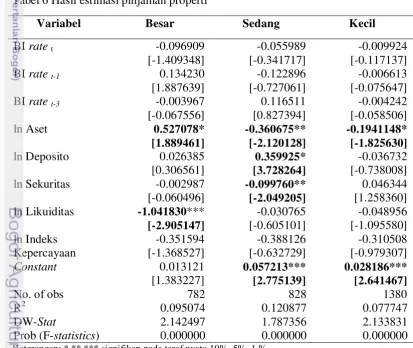

6 Hasil estimasi pinjaman properti 29

7 Hasil estimasi pinjaman keseluruhan 31

DAFTAR GAMBAR

1 BI rate, posisi total aset dan pinjaman bank 2010-2013 1 2 Grafik komposisi aset dan pinjaman bank umum di Indonesia 3

3 Mekanisme transmisi kebijakan moneter 7

4 Mekanisme transmisi moneter saluran pinjaman 8

5 Kurva keseimbangan pasar pinjaman 9

6 Kerangka Pemikiran 14

DAFTAR LAMPIRAN

1 Hasil Uji Multikolinearitas dalam Model Total Pinjaman 40

Daerah Keputusan Pengujian Autokorelasi 40

2 Hasil Estimasi Panel Data dengan Menggunakan Random Effect Model

terhadap Total Pinjaman 41

3 Hasil Estimasi Panel Data dengan Menggunakan Random Effect Model

terhadap Pinjaman UMKM 45

4 Hasil Estimasi Panel Data dengan Menggunakan Random Effect Model

terhadap Pinjaman Non-UMKM 49

5 Hasil Estimasi Panel Data dengan Menggunakan Random Effect Model

PENDAHULUAN

Latar Belakang

Kebijakan moneter merupakan bagian integral dari kebijakan ekonomi makro yang mempengaruhi dari sisi permintaan (demand side) yang ditujukan untuk mendukung bebagai sasaran akhir seperti pertumbuhan ekonomi, kesempatan kerja, kestabilan harga dan keseimbangan neraca pembayaran (Pohan, 2008). Hakekatnya kebijakan moneter menggambarkan kebijakan yang ditempuh oleh Bank Sentral dalam mempengaruhi berbagai aktivitas ekonomi hingga dapat mencapai tujuan yang ditetapkan. Untuk mencapai tujuan tersebut, terjadi interaksi antara bank sentral, perbankan dan lembaga keuangan lainnya, serta pelaku ekonomi rill. Menurut Warjiyo (2004), interaksi ini terjadi melalui dua tahapan proses perputaran uang. Pertama, transaksi keuangan antara bank sentral dengan perbankan dan lembaga keuangan lainnya di pasar keuangan. Kedua, interaksi yang berkaitan dengan fungsi intermediasi, yaitu interaksi antara perbankan dan lembaga keuangan lainnya dengan para pelaku ekonomi sektor rill.

Salah satu saluran transmisi kebijakan moneter adalah saluran pinjaman. Berbeda dengan saluran suku bunga, saluran ini dipengaruhi oleh kondisi internal debitur (perbankan) yang tercermin pada permodalan atau Capital Adequacy Ratio (CAR), jumlah pinjaman macet atau Non-Performing Loans (NPL), Loan Deposit Ratio (LDR), isu moral hazard, dan sebagainya. Fungsi intermediasi perbankan tidak selalu berjalan sempurna, dalam arti bahwa kenaikan simpanan masyarakat tidak selalu diikuti dengan kenaikan secara prorposional pinjaman yang tersalurkan kepada masyarakat (Pohan, 2008). Padahal seperti yang kita ketahui, hal yang berpengaruh untuk menggerakkan sektor ekonomi rill adalah pinjaman yang disalurkan bukan simpanan masyarakat.

Sumber: Bank Indonesia.

Total Pinjaman (milyar), BI Rate (persen)

2

Pada Gambar satu memperlihatkan perkembangan BI rate dan pinjaman di Indonesia periode tahun 2010-2013. Total pinjaman bank umum terus meningkat setiap tahunnya selama periode penelitian. Suku bunga official (BI rate) merupakan salah satu instrumen kebijakan moneter yang dimiliki oleh Bank Indonesia. Melalui suku bunga official otoritas moneter melakukan transmisi kebijakan moneter untuk mencapai sasaran akhir seperti uang beredar dan inflasi. Jika Bank Indonesia sedang melakukan kebijakan moneter ekspansif dengan menurunkan suku bunga official diharapakan bank-bank akan mengikuti dengan melakukan perubahan balance sheet-nya atau menurunkan suku bunga pinjaman. Hal ini pada akhirnya akan meningkatkan jumlah pinjaman yang disalurkan, begitupun sebaliknya.

Bank adalah lembaga intermediasi yang meminjam dana dari masyarakat dengan cara menerima tabungan dan deposito atau menerbitkan saham mereka sendiri dan memegang surat berharga atau aset keuangan yang diterbitkan pihak lain. Berdasarkan ukuran bank yang dilihat dari total aset, bank di Indonesia dikelompokkan menjadi empat kelompok bank, yaitu bank besar memiliki aset diatas Rp 50 triliun, bank sedang memiliki aset antara Rp 10 triliun sampai Rp 50 triliun, bank kecil memiliki aset antara Rp 100 miliar sampai Rp 10 triliun, dan bank sangat kecil memiliki aset Rp 0 sampai Rp 10 miliyar (Bank Indonesia,2013).

Penelitian-penelitian terdahulu terkait transmisi kebijakan moneter dan bank lending channel menjelaskan pentingnya peranan total aset tiap individu bank terkait kemampuan bank dalam menyalurkan pinjaman. Bank yang memiliki aset yang cukup besar dapat meredam pengaruh perubahan kebijakan moneter terhadap penyaluran pinjaman. Sebaliknya, bank berukuran kecil sulit mempertahankan tingkat penyaluran pinjamannya akibat perubahan kebijakan moneter untuk terus menjaga balance sheet tetap aman.

Tabel 1 Bank umum dengan aset terbesar di Indonesia

No Nama Bank Total Aset

(Jutaan Rp)

1 PT. Bank Mandiri (Persero) Tbk 608 730 930

2 PT. Bank Rakyat Indonesa (Persero) Tbk 581 135 557

3 PT. Bank Central Asia Tbk 469 305 421

4 PT. Bank Negara Indonesia (Persero) Tbk 351 034 552

5 PT. Bank CIMB Niaga Tbk 206 571 498

6 PT. Bank Permata Tbk 154 565 917

7 PT. PAN Indonesia Bank Tbk 143 507 655

8 PT. Bank Danamon Indonesia Tbk 140 022 487

9 PT. Bank Internasional Indonesia Tbk 124 445 063

10 PT. Bank Tabungan Negara (persero) Tbk 123 196 691 Sumber: Bank Indonesia, 2013

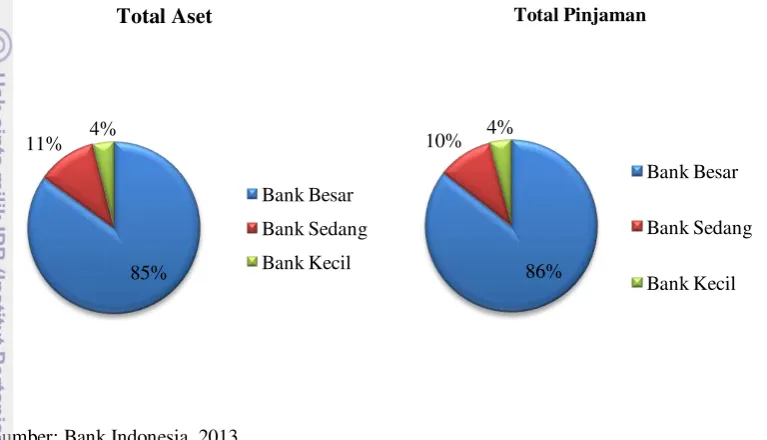

3 3902 triliun. Berdasarkan studi empiris, bank-bank dengan ukuran kecil lebih sensitif terhadap kenaikan dan penurunan suku bunga (BI rate). Sebaliknya, bank-bank besar cenderung lebih responsif dalam merespon perubahan tersebut. Selain itu, adanya perbedaan ukuran bank dapat membuat kebijakan yang ditempuh oleh bank berbeda dalam melakukan aktivitas operasionalnya. Hal ini tentunya akan berdampak kepada pinjaman yang disalurkan bank-bank tersebut.

Sumber: Bank Indonesia, 2013

Gambar 2 Grafik komposisi aset dan pinjaman bank umum di Indonesia Pada gambar 2, terlihat share pinjaman yang disalurkan oleh perbankan umum memiliki karakteristik yang tidak jauh berbeda dengan share total aset. Total aset perbankan umum di Indonesia per bulan Desember 2013 menunjukkan bank berukuran besar memiliki share sekitar 85 persen total aset perbankan umum yaitu Rp 3 740 782 120,- jutaan, bank berukuran kecil memiliki share sekitar 11 persen total aset perbankan umum atau sekitar Rp 489 880 656,- jutaan dan bank berukuran kecil memiliki share sebesar 4 persen dari total aset perbankan umum yaitu Rp 176 378 151,- jutaan.

Struktur dan karakteristik internal bank yang berbeda dari bank besar, bank sedang dan bank kecil serta pengaruh dari transmisi kebijakan moneter terhadap realisasi pinjaman yang disalurkan menjadi hal yang menarik untuk diamati. Analisis empiris dari pengaruh karekteristik bank akan menggambarkan bagaimana dan mengapa realisasi pinjaman perbankan bervariasi berdasarkan ukurannya. Penelitian ini dilakukan untuk melihat kembali eksistensi saluran pinjaman pada transmisi kebijakan moneter dan melihat faktor-faktor yang mempengaruhi realisasi pinjaman bank berdasarkan ukurannya menggunakan analisis panel statis selama periode 2010-2013.

85% 11% 4%

Total Aset

Bank Besar

Bank Sedang

Bank Kecil 86%

10% 4%

Total Pinjaman

Bank Besar

Bank Sedang

4

Perumusan Masalah

Menurut Warjiyo (2004) dengan melemahnya hubungan antara besaran moneter dan sasaran akhir dari kebijakan moneter, banyak negara mulai mengadopsi penargetan inflasi dalam pelaksanaan kebijakan moneternya. Penargetan inflasi sebagai jangkar kebijakan moneter relatif baru digunakan dan pertama kali diterapkan oleh Selandia Baru pada tahun 1990 yang diikuti oleh bank sentral negara-negara lain sebagai langkah mendasar dalam memperkuat efektivitas penerapan kebijakan moneter. Dengan menargetkan inflasi sebagai jangkar nominal, bank sentral dapat menjadi lebih kredibel dan lebih fokus dalam mencapai kestabilan harga sebagai tujuan akhir. Pada tahun 2005, Bank Indonesia menetapkan BI rate sebagai alat utama untuk mengontrol inflasi. Efektivitas BI rate sebagai “obat” persoalan ekonomi, juga tergantung pada transmisi moneter yang sangat mengandalkan fungsi dan efisiensi sektor keuangan. Kalau sektor keuangan belum berkembang atau belum dalam, seperti kondisi di Indonesia saat ini, dibutuhkan pula kebijakan moneter lain (Kolopaking,2013). Bank Indonesia juga menyadari bahwa kebijakan moneter yang diambil memiliki time-lag sehingga respon terhadap kebijakan moneter yang ditetapkan saat ini baru akan tercermin antara empat hingga enam triwulan ke depan. Demikian pun tingkat inflasi yang dirasakan saat ini merupakan dampak dari kebijakan moneter yang diambil kurun waktu satu hingga satu setengah tahun sebelumnya (Hartawan,2011).

Pelaksanaan kebijakan moneter di Indonesia dimulai saat bank Indonesia selaku otoritas moneter melakukan operasi moneter dengan melibatkan Discount Facility. Discount Facility adalah salah satu instrumen kebijakan moneter dimulai dengan Bank Indonesia menetapkan suku bunga official (BI rate) yang selanjutnya di transmisikan ke suku bunga diskonto dan suku bunga Sertifikat Bank Indonesia (SBI). Jika bank sentral meningkatkan suku bunga diskonto akan menyebabkan berkurangnya permintaan pinjaman dari bank sentral yang nantinya akan berdampak pada berkurangnya kemampuan bank dalam memberikan pinjaman kepada sektor rill dan begitu pun sebaliknya (Zahrotunnisa,2013). Hal serupa juga akan terjadi jika bank sentral menaikkan suku bunga SBI, menyebabkan bank-bank akan menyimpan asetnya dalam surat berharga BI yang akan berdampak pada berkurangnya kemampuan bank memberikan pinjaman sehingga jumlah uang beredar dapat dikontrol. Kurangnya kemampuan bank memberikan pinjaman ini dapat disimpulkan sebagai akibat dari penurunan likuiditas bank-bank.

5 kebijakan moneter karena penurunan kemampuan pemberian pinjaman akibat kebijakan moneter kontraktif.

Penelitian ini dilakukan untuk melihat pengaruh perubahan kebijakan moneter terhadap jumlah pinjaman yang diberikan bank-bank berdasarkan ukuran bank yang diproksikan melalui aset bank dan berdasarkan jenis-jenis pinjaman. Dari hasil penelitian ini kita dapat mengidentifikasi kelompok bank berdasarkan ukuran dan jenis-jenis pinjaman yang memiliki pengaruh lebih besar atau kecil terhadap perubahan kebijakan moneter. Pada akhirnya, penelitian ini melihat eksistensi transmisi kebijakan moneter saluran pinjaman pada perekonomian Indonesa.

Berdasarkan uraian di atas, maka permasalahan yang akan dianalisis dalam penelitian ini yaitu:

1. Apakah transmisi kebijakan moneter jalur pinjaman bank berfungsi di Indonesia?

2. Apakah various types of loans (jenis pinjaman) merespon secara berbeda terhadap perubahan kebijakan moneter?

3. Apakah various types of loans (jenis pinjaman) merespon secara berbeda terhadap perubahan karakteristik bank?

Dari analisis tersebut maka akan diperoleh informasi empiris mengenai respon kelompok bank berdasarkan ukurannya terhadap jenis pinjaman yang disalurkan sebagai dampak kebijakan moneter yang diambil oleh bank sentral Indonesia.

Tujuan Penelitian

Berdasarkan dengan permasalahan dan perumusan masalah diatas, maka tujuan yang hendak dicapai dalam penelitian ini yaitu:

1. Mengetahui berfungsi atau tidaknya trasmisi kebijakan moneter jalur pinjaman di Indonesia.

2. Mengetahui respon various types of loans (jenis pinjaman) oleh perbankan akibat perubahan kebijakan moneter di Indonesia.

3. Mengetahui respon various types of loans (jenis pinjaman) oleh perbankan akibat perubahan karakteristik bank.

Manfaat Penelitian

Penelitian yang dilaksanakan ini diharapkan akan mampu memberikan manfaat antara lain:

1. Bagi bank sentral, dapat dijadikan referensi untuk menetapkan kebijakan moneter yang tepat untuk saluran pinjaman.

2. Bagai pebankan, sebagai bahan evaluasi dalam penyaluran pinjaman berdasarkan jenisnya dan yang paling sesuai dengan kebijakan moneter yang berlaku saat itu.

6

Ruang Lingkup Penelitian

Penelitian ini menggunakan data bulanan dari bulan Januari 2010 hingga Desember 2013. Data yang digunakan terlebih dahulu dihitung perubahannya. Variabel dependen diasumsikan dipengaruhi oleh variabel independen pada periode sebelumnya. Penelitian ini berfokus pada jenis-jenis pinjaman (total pinjaman, pinjaman UMKM, pinjaman Non-UMKM, dan pinjaman properti) dan ukuran bank (bank besar, sedang, dan kecil) seperti apa yang paling berpengaruh terhadap kebijakan moneter yang dilakuakan bank sentral di Indonesia. Pengolahan data yang digunakan dalam penelitian ini menggunakan Eviews 6dan Microsoft Excel 2010.

TINJAUAN PUSTAKA

Transmisi Kebijakan Moneter

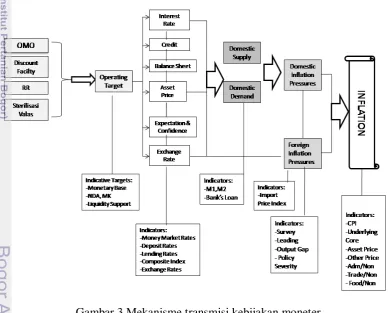

Tujuan akhir kebijakan moneter adalah menjaga dan memelihara kestabilan nilai rupiah terhadap harga barang jasa (komoditas) yang tercermin dari tingkat inflasi dan terhadap mata uang asing yang tercermin dari kurs. Kebijakan moneter merupakan kebijakan yang saling berkaitan dengan kebijakan lainnya (kebijakan fiskal, sektor rill dan sektor eksternal) dan ketergantungan antara variabel dalam perekonomian. Kebijakan moneter pada dasarnya menggambarkan bagaimana kebijakan moneter yang ditempuh bank sentral mempengaruhi berbagai aktivitas ekonomi dan keuangan sehingga pada akhirnya dapat mencapai tujuan akhir yang ditetapkan (Warjiyo,2004).

Mekanisme transmisi kebijakan moneter menurut Pohan (2008) terjadi dalam dua langkah yaitu:

1. Interaksi antar bank sentral dengan perbankan dan lembaga keuangan lainnya dalam berbagai transaksi keuangan. Di satu sisi, bank sentral melakukan operasi moneter melalui transaksi keuangan dengan dunia perbankan. Di sisi lain, perbankan dan lembaga keuangan lainnya melakukan transaksi keuangan dalam portofolio investasinya, baik untuk kepentingan sendiri maupun kepentingan nasabahnya. Interaksi ini dapat terjadi, melalui pasar uang maupun valuta asing.

2. Interaksi yang berkaitan dengan fungsi intermediasi, yaitu interaksi antara perbankan dan lembaga keuangan lainnya dengan para pelaku ekonomi dalam sektor rill. Dalam hal ini perbankan memobilisasi dana masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk pinjaman dan pembiayaan lainnya kepada masyarakat dan dunia usaha. Perbankan dapat mempengaruhi simpanan masyarakat, penyaluran pembiayaan (pinjaman) dan perkembagan pasar modal melalui pengaturan tingkat suku bunga.

7 untuk mengambil kebijakan moneter yang kontraktif dengan menaikkan BI rate. Kenaikan BI rate ini akan mendorong kenaikan Suku Bunga Pasar Uang Antar Bank (rPUAB), suku bunga deposito, suku bunga pinjaman perbankan, harga aset, nilai tukar dan ekspektasi inflasi di masyarakat. Pengaruh kebijakan moneter ini akan berdampak pada perkembangan konsumsi, investasi, ekspor dan impor, sampai pertumbuhan ekonomi dan inflasi yang merupakan sasaran akhir dari kebijakan moneter.

Sejak tahun 2005 Bank Indonesia menganut sebuah kerangka kerja yang disebut Inflation Targeting Framework (ITF) yang sebelumnya menetapkan uang primer (base money) sebagai sasaran moneter. Untuk mencapai tujuan itu Bank Indonesia menetapkan suku bunga kebijakan BI Rate sebagai instrumen kebijakan utama untuk mempengaruhi aktivitas kegiatan perekonomian dengan tujuan akhir pencapaian inflasi. Bank Indonesia menetapkan suku bunga acuan Bank Indonesia (BI rate) berdasarkan sasaran tingkat inflasi yang dituju, sebagai panduan bagi pasar. Dampak BI rate terasa dalam implementasi operasi moneter yang dilakukan BI melaluipengelolaan likuiditas di pasar .

Sumber: Bank Indonesia, 2013

Gambar 3 Mekanisme transmisi kebijakan moneter

8

Menurut Bernarke dan Gertler (1995) mekanisme transmisi kebijakan moneter yang kompleks sering disebut dengan “black box”. Hal itu karena transmisi kebijakan moneter dipengaruhi oleh tiga faktor, yaitu: (i) perubahan perilaku bank sentral, perbankan dan para pelaku ekonomi dalam berbagai aktivitas ekonomi dan keuangan; (ii) lamanya tenggat waktu (time lag) sejak tindakan otoritas moneter sampai sasaran akhir tercapai; dan (iii) terjadinya perubahan pada saluran-saluran transmisi moneter itu sendiri sesuai dengan perkembangan ekonomi dan keuangan di negara yang berdangkutan.

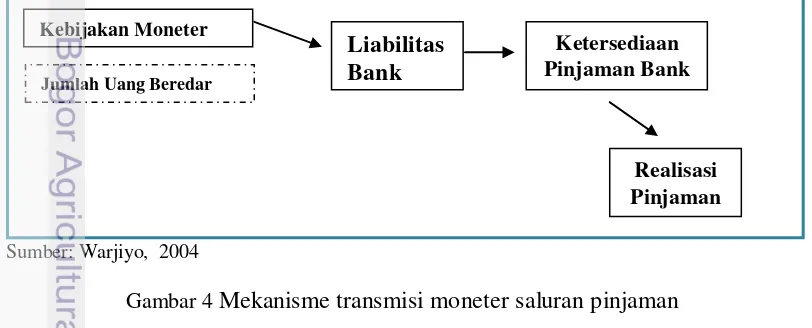

Mekanisme Transmisi Kebijakan Moneter Saluran Pinjaman Bank

Mekanisme transmisi melalui saluran pinjaman menekankan bahwa pengaruh kebijakan moneter terhadap output dan harga terjadi melalui pinjaman perbankan. Menurut Warjiyo (2004) transmisi dapat dibedakan menjadi dua jalur, yaitu: pertama, bank lending chnnel (Gambar 4) yang menekankan pengaruh kebijakan moneter pada pinjaman karena kondisi keuangan bank, khususnya sisi aset dan kedua , firm balance sheet channel yang menekankan pengaruh kebijakan moneter pada kondisi keuangan perusahaan seperti cash flow (arus kas) dan leverage (rasio utang terhadap modal) selanjutnya akan mempengaruhi akses perusahaan untuk mendapatkan pinjaman.

Penelitian yang dilakukan saat ini hanya melihat saluran pinjaman melalui jalur bank lending channel. Cara kerja transmisi melalui saluran pinjaman ini dengan memanfaatkan media pasar utang atau pinjaman. Pohan (2008) menegaskan bahwa pendekatan mekanisme transmisi kebijakan moneter melalui saluran pinjaman didasarkan pada asumsi bahwa tidak semua simpanan masyarakat dalam bentuk uang disalurkan oleh perbankan ke masyarakat dalam bentuk pinjaman. Dengan kata lain, fungsi intermediasi perbankan tidak selalu berjalan sempurna, dalam arti bahwa kenaikan simpanan masyarakat tidak selalu diiukuti dengan kenaikan secara proposional pinjaman yang disalurkan ke masyarakat, hal ini karena bank cenderung melakukan seleksi pinjaman karena adanya informasi yang asimetris atau sebab lain. Yang lebih berpengaruh terhadap ekonomi rill adalah pinjaman perbankan, bukan simpanan masyarakat.

Sumber: Warjiyo, 2004

Gambar 4 Mekanisme transmisi moneter saluran pinjaman

Interaksi antara bank sentral dengan perbankan dan pelaku ekonomi yaitu: Tahap awal, interaksi antara bank sentral dengan perbankan terjadi di pasar

Jumlah Uang Beredar Kebijakan Moneter

Ketersediaan Pinjaman Bank

Realisasi Pinjaman

9 domestik. Interaksi ini terjadi ketika bank sentral ingin melakukan operasi moneter sesuai sasaran operasional yang ingin dicapai (uang primer atau suku bunga jangka pendek) dan bersamaan dengan itu bank-bank melakukan transaksi di pasar uang untuk pengelolaan likuiditasnya. Hal ini tentunya akan mempengaruhi perkembangan suku bunga jangka pendek di pasar uang dan besarnya dana yang dialokasikan bank-bank dalam bentuk instrumen likuiditas dan pemberian pinjaman kepada masyarakat. Tahap selanjutnya adalah transmisi kebijakan moneter dari perbankan ke sektor rill melalui pemberian pinjaman. Pemberian pinjaman ini selanjutnya akan mempengaruhi sektor rill, seperti kegiatan konsumsi, investasi dan produksi, serta pada akhirnya mempengaruhi harga barang dan jasa.

Menurut saluran pinjaman bank, selain sisi aset, sisi liabilitas bank juga merupakan komponen penting dalam mekanisme transmisi kebijakan moneter. Apabila otoritas moneter melaksanakan kebijakan moneter ekspansif, misalnya melalui penurunan rasio giro wajib minimum di bank sentral, cadangan yang ada di bank akan mengalami peningkatan sehingga loanable fund (dana yang dapat dipinjamkan) oleh bank akan mengalami peningkatan. Apabila hal tersebut tidak diatasi dengan melakukan pengurangan dana atau penambahan surat-surat berharga, maka kemampuan bank untuk memberikan pinjaman akan meningkat tajam. Kondisi ini dapat menyebabkan inflasi dan perekonomian over heating.

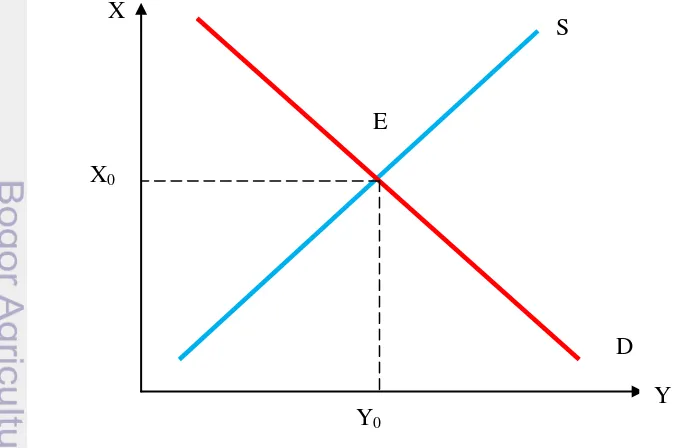

Keseimbangan Pasar Pinjaman

Keseimbangan pasar pinjaman menggambarkan antara suku bunga pinjaman dengan kuantitas pinjaman. Sumbu X menggambarkan kuantitas pinjaman, sementara sumbu Y menggambarkan suku bunga pinjaman. Permintaan dan penawaran pinjaman dipengaruhi oleh berbagai macam faktor.

Gambar 5 Kurva keseimbangan pasar pinjaman X

Y S

D E

X0

10

Apabila jumlah permintaan pinjaman sama dengan jumlah penawaran pinjaman maka akan terjadi keseimbangan. Keseimbangan tersebut dapat dilihat pada Gambar 5, dimana keseimbangan pasar pinjaman pada gambar tersebut ditunjukkan oleh titik E.

Hulsewig et al. (2002) membangun model keseimbangan pasar pinjaman kedalam model mereka. Dalam model Hulsewig et al. penawaran pinjaman bank merupakan fungsi dari suku bunga pinjaman, suku bunga obligasi bank sentral dan modal bank. Dengan demikian penawaran pinjaman dapat dituliskan sebagai berikut:

LOANSS = a1 RL- a2 RM +a3 EQUITY

di mana:

RL : suku bunga pinjaman

RM : suku bunga obligasi bank sentral EQUITY : modal bank

Permintaan pinjaman merupakan fungsi dari output rill dan suku bunga pinjaman, karenanya persamaan permintaan pinjaman dituliskan sebagai berikut: LOANSD = b1 GDPR- b2 RL

di mana:

GDPR : output rill

RL : suku bunga pinjaman

Hulsewig et al. Menemukan adanya eksistensi transmisi kebijakan moneter saluran pinjaman di Jerman. Hal ini menjelaskan bahwa untuk mencapai keseimbangan pasar pinjaman dipengaruhi oleh sisi permintaan (demand side) dan sisi penawaran (supply side). Perubahan yang terjadi pada kebijakan moneter cenderung lebih mempengaruhi sisi penawaran pada keseimbangan pasar pinjaman.

Penelitian Terdahulu

Kashyap dan Stein (2000) dalam upaya memberikan pengetahuan baru tentang mekanisme transmisi kebijakan moneter melakukan penelitian menggunakan data panel dengan pengamatan kuartalan setiap bank komersial di Amerika Serikat selama periode 1976-1993. Temuan utama penelitian ini adalah dampak kebijakan moneter pada pinjaman yang diberikan bank lebih kuat untuk bank-bank yang lemah dalam aset cair, seperti rasio surat berhaga terhadap total aset. Penelitian ini menegaskan eksistensi saluran pinjaman pada transmisi kebijakan moneter di Amerika Serikat.

11 bahwa pinjaman dari bank yang bermodal kecil merupakan kelompok yang paling responsif terhadap kebijakan moneter. Hasil ini juga membuktikan hipotesis bahwa bank dengan modal yang lebih kecil tidak dapat meningkatkan dana alternatif untuk meneruskan pembiayaan terhadap pinjaman selama kebijakan kontraktif.

Altunbas et al. (2002) turut mendukung penelitian yang dilakukan oleh Kishan dan Opiela (2000). Penelitian ini menggunakan neraca bank untuk memperlihatkan respon dari pinjaman bank terhadap perubahan kebijakan moneter dalam kurun waktu 1991 hingga 1999. Secara khusus, penelitian ini mengklasifikasikan bank berdasarkan ukuran aset dan kekuatan modal untuk melihat apakah faktor-faktor ini memiliki dampak signifikan pada saluran pinjaman. Penelitian ini menemukan bahwa bank dengan ukuran kecil pada Europe Monetary Union (EMU) merespon lebih terhadap perubahan kebijakan moneter. Ada sedikit bukti yang menunjukkan bank-bank dengan modal kecil memiliki saluran pinjaman bank. Tampaknya bahwa saluran pinjaman bank lebih menonjol untuk bank-bank berukuran kecil yang beroprasi di negara-negara EMU.

Penelitian Kakes dan Sturm (2002) menganalisis dampak guncangan moneter terhadap bank lending di Jerman menggunakan Vector Error Correction Model (VECM) dengan variabel simpanan berjangka, jumlah pinjaman dan jumlah surat berharga. Penelitian ini menggunakan lintas sektoral dengan melihat enam kelompok bank (big banks, landes banks, regional institutions, private banks, savings banks dan credit coporatives) berdasarkan aset. Penelitian ini menemukan bahwa respon pinjaman bank terhadap kebijakan moneter konstraksi mengalami perbedaan berdasarkan ukuran-ukuran bank. Pinjaman yang diberikan bank-bank kecil mengalami penurunan paling responsif dibandingkan dengan bank besar yang mampu melindungi portofolio pinjaman mereka dari guncangan moneter. Sehingga hasil ini mendukung keberadaan saluran pinjaman di Jerman.

Suzuki (2004) melakukan penelitian tentang Lending Channel di Australian menggunakan Vector Auto Regression (VAR). Dalam penelitian ini menggunakan data kuartalan dari kuartal ke empat 1986 hingga kuartal ke dua 1998. Penelitian ini adalah satu-satunya studi saluran pinjaman di Australia dan Suzuki berpendapat bahwa kontraksi pinjaman sebagian besar disebabkan oleh perubahan dalam permintaan, sehingga transmisi kebijakan moneter saluran pinjaman tidak dominan di Australia.

Wu et al. (2007) menguji secara empiris keberadaan saluran pinjaman pada transmisi kebijakan moneter di negara berkembang dengan membandingkan respon bank domestik dan bank asing terhadap perubahan kebijakan moneter. Penelitian yang dilakukan ini mempelajari perilaku 1200 bank di negara berkembang dari Eropa Timur, Eropa tengah, Amerika Latin dan Asia selama periode 1996-2003. Hasil penelitian ini menemukan eksistensi saluran pinjaman pada transmisi kebijakan moneter di negara setempat. Bank asing dan bank domestik merespon secara berbeda perubahan kebijakan moneter tersebut, dimana bank asing kurang responsif terhadap perubahan kebijakan moneter.

12

penelitian menunjukkan bahwa terdapat perbedaan pada reaksi bank dengan kepemilikan yang berbeda terhadap inisiatif kebijakan moneter. Bank lending channel dari transmisi kebijakan moneter lebih efektif dalam periode kontraksi moneter serta terdapat perbedaan dampak perubahan kebijakan moneter pada pinjaman jangka menengah dan jangka pendek.

Hal yang membedakan penelitian mengenai transmisi kebijakan moneter terhadap saluran pinjaman bank di Indonesia dengan penelitian sebelumnya seperti yang dijelaskan diatas adalah bahwa penelitian kali ini menggunakan total aset sebagai landadan untuk pengklasifikasian ukuran bank. Bank besar memiliki aset diatas Rp 50 triliun dan bank sedang memiliki aset antara Rp 10 triliun sampai Rp 50 triliun serta bank kecil memiliki aset antara Rp 100 miliar sampai Rp 10 triliun. Penelitian ini juga melihat pengaruh perubahan kebijakan moneter berdasarkan jenis-jenis pinjaman (total pinjaman, pinjaman UMKM, pinjaman Non-UMKM, dan pinjaman properti) yang diberikan oleh bank-bank konvensional di Indonesia. Selain itu, peneliti juga menambahkan Indeks Kepercayaan Masyarakat (Confidence Index) untuk menilai kesehatan perekonomian secara keseluruhan berdasarkan prespektif masyarakat.

Hipotesis Penalitian

Berdasarkan teori dan hasil penelitian terdahulu, maka dapat diberikan hipotesis (dugaan sementara) dari permasalahan yang diangkat dalam penelitian ini. Adapun hipotesis yang dimaksud adalah sebagai berikut:

H1: Perubahan BI rate berpengaruh negatif signifikan terhadap pinjaman. H2: Perubahan deposito berpengaruh positif signifikan terhadap pinjaman. H3: Perubahan sekuritas berpengaruh negatif signifikan terhadap pinjaman. H4: Perubahan likuiditas berpengaruh positif signifikan terhadap pinjaman. H5: Perubahan confidence berpengaruh positif signifikan terhadap pinjaman. H6: Perubahan aset berpengaruh positif signifikan terhadap pinjaman.

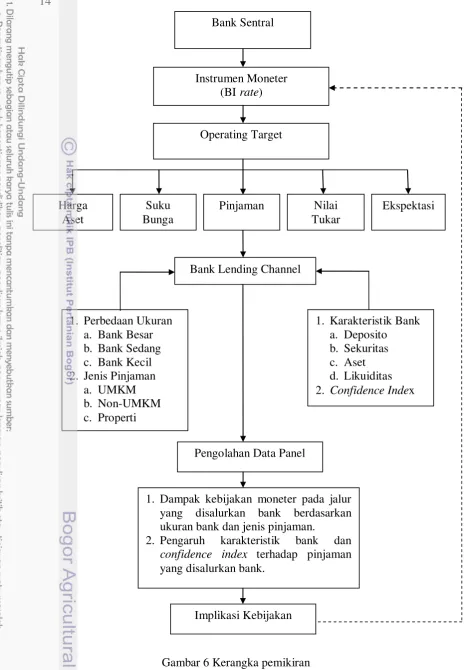

Kerangka Pemikiran

Mekanisme transmisi kebijakan moneter dapat didefinisikan sebagai jalur yang dilalui oleh sebuah kebijakan moneter untuk mempengaruhi kondisi perekonomian rill sebagai sasaran akhir. Konsep dasar mekanisme transmisi kebijakan moneter dimulai dari instrumen kebijakan mempengaruhi sasaran operasional, sasaran antara hingga sasaran akhir. Pada kebijakan moneter terjadi interaksi antara bank sentral, perbankan dan lembaga keuangan lainnya, serta pelaku ekonomi rill. Sehingga, bank memainkan peran penting dalam transmisi kebijakan moneter ke ekonomi rill dengan menjalankan fungsi intermediasi.

14

Gambar 6 Kerangka pemikiran Bank Sentral

Instrumen Moneter (BI rate)

Operating Target

1. Perbedaan Ukuran a. Bank Besar b. Bank Sedang c. Bank Kecil 2. Jenis Pinjaman

a. UMKM b. Non-UMKM c. Properti

Bank Lending Channel

Pengolahan Data Panel Harga

Aset

1. Dampak kebijakan moneter pada jalur yang disalurkan bank berdasarkan ukuran bank dan jenis pinjaman.

2. Pengaruh karakteristik bank dan confidence index terhadap pinjaman yang disalurkan bank.

Suku Bunga

Pinjaman Nilai Tukar

Ekspektasi

1. Karakteristik Bank a. Deposito b. Sekuritas c. Aset d. Likuiditas 2. Confidence Index

15

METODE

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data deret waktu (time series) dan antar individu (cross section). Data time series meliputi data bulanan dari Januari 2010 sampai dengan Desember 2013, sedangkan data cross section meliputi 88 bank umum konvensional yang terdapat di Indonesia yang dikelompokkan menjadi tiga kategori berdasarkan ukuran aset individu bank. Bank besar memiliki aset diatas Rp 50 triliun yang terdiri dari 19 Bank dan bank sedang memiliki aset antara Rp 10 triliun sampai Rp 50 triliun yang terdiri dari 24 bank serta bank kecil memiliki aset antara Rp 100 miliar sampai Rp 10 triliun terdiri dari 49 bank (Bank Indonesia,2010). Data diperoleh melalui Laporan Keuangan Publikasi Bank yang diterbitkan oleh Bank Indonesia dalam Direktori Perbankan Indonesia dan Danareksa Research Institute (DRI). Dalam melakukan penelitian ini, penulis juga melakukan studi pustaka dengan membaca jurnal, artikel dan berbagai literatur lainnya yang relevan dengan penelitian ini. Rincian data yang digunakan ditunjukkan oleh Tabel 2 berikut: Tabel 2 Variabel dan sumber data

No Jenis Variabel Proksi yang digunakan Sumber Data

1 Pinjaman a) Total Pinjaman b) Pinjaman UMKM c) Pinjaman Non-UMKM d) Pinjaman Properti

LKPB-BI

2 Suku Bunga Kebijakan BI Rate SEKI-BI

3 Confidence Index DRI

4 Total Deposito LKPB-BI

5 Total Sekuritas LKPB-BI

6 Likuiditas LKPB-BI

7 Total Aset LKPB-BI

Metode Pengolahan Data

16

dilakukan oleh peneliti dengan menggunakan bantuan software Microsoft exel 2007 dan Eviews 6.

Metode Analisis Data

Pada penelitian ini metode analisis data yang digunakan adalah metode kuantitatif yang diolah menggunakan program Microsoft Exel 2007 dan Eviews 6 dan metode deskriptif dalam bentuk narasi. Penelitian ini menggunakan panel data (pooled data). Menurut Juanda (2012) penggabungan data time series dengan cross section disebut dengan model regresi data panel. Penggunaan model ini memungkinkan peneliti untuk menangkap karakteristik antar individu dan antar waktu. Model ini digunakan apabila observasi dari cross section atau time series tidak cukup untuk dilakukan analisis. Dengan demikian akan diperoleh gambaran tentang perilaku beberapa objek tersebut selama beberapa periode waktu. Nama lain dari data panel diantaranya adalah longitudinal data, event history analysis atau cohort analysis.

Baltagi dalam Juanda (2012) menyebutkan bahwa model regresi data panel memiliki beberapa keuntungan dibandingkan dengan data time series dan data cross section, antara lain:

a. Karena data panel berhubungan dengan beberapa individu dari waktu ke waktu, secara otomatis dapat membuatnya memiliki unobserved heterogenity pada unit individu. Metode regresi data panel mampu mengambil unobserved heterogenity secara eksplisit dan memasukkannya kedalam perhitungan dengan membiarkannya untuk peubah spesifik individu.

b. Dengan mengkombinasikan data deret waktu dan data cross section, data panel memberikan data yang lebih informatif, lebih bervariasi, mengurangi kolinearitas atar peubah, memperbesar derajat kebebadan dan lebih efisien. c. Dapat mendeteksi dan mengukur efek suatu peubah pada peubah lainnya

dengan lebih baik daripada hanya menggunakan data deret waktu atau cross section saja

d. Dengan menggunakan cross section yang berulang-ulang dari tahun ketahun, maka dapat dipelajari suatu bentuk perubahan yang dinamis.

e. Data panel dapat digunakan untuk mempelajari model perilaku (behavioral model) yang lebih kompleks.

f. Dapat mengurangi bias yang mungkin terjadi bila peneliti mengaggregasi individu-individu ke dalam agregasi yang luas.

17

Model Estimasi Regresi Data Panel

Data panel adalah suatu set observasi yang terdiri dari beberapa individu pada suatu periode tertentu. Observasi tersebut merupakan padangan yit (variabel

dependen) dengan xit (variabel independen) dimana i menunjukkan individu, t

menunjukkan waktu, dan j menunjukkan variabel bebas. Sehingga model umum regresi data panel dapat dituliskan sebagai berikut:

Yit = αi + βj Xj it + it

Terdapat tiga pendekatan yang digunakan dalam perhitungan model regresi data panel, yaitu:

Pooled Least Square Model

Pendekatan PLS menggunakan metode OLS biasa dan merupakan metode paling sederhana pada regresi model panel. Dalam estimasinya diasumsikan bahwa setiap unit individu memiliki intersep dan slope yang konstan antar time series dan cross section, sehingga regresi panel yang dihasilkan akan berlaku sama untuk semua individu. Persamaan PLS dapat dituliskan sebagai berikut: Yit = αi + βj Xj it + it

Dimana:

Yit = nilai variabel dependen untuk setiap unit cross section pada periode

waktu ke-t,

Xj it =nilai variabel independen ke-j untuk setiap unit cross section pada

periode waktu ke-t,

α = intercept yang konstan antar waktu dan antar cross section, βj

= slope untuk variabel independen ke-j yang konstan antar waktu dan cross section,

it = komponen error untuk setiap unit cross section ke-i pada periode waktu

ke-t

Pendekatan ini memiliki kelemahan yaitu dugaan parameter β akan bias. Hal ini terjadi karena PLS tidak dapat membedakan observasi yang berbeda pada waktu yang sama, atau tidak dapat membedakan observasi yang sama pada waktu yang berbeda.

Fix Effect Model

Pada fix effect model, intersep pada regresi dapat dibedakan antar individu karena setiap individu dianggap mempunyai karakteristik tersendiri. Untuk itu, dalam membedakan intersepnya dapat menggunakan variabel dummy yang mewakili masing-masing individu. Sehingga model ini dikenal juga dengan model Least Square Dummy Variabel (LSDV). Persamaan pada estimasi menggunakan FEM dapat dituliskan dalam bentuk sebagai berikut:

18

Yit = ∑αi Di + βj Xj it + it

Dimana:

Yit = nilai variabel dependen untuk setiap unit cross section pada periode

waktu ke-t,

Xj it =nilai variabel independen ke-j untuk setiap unit cross section pada

periode waktu ke-t,

α = intercept yang berubah-ubah antar waktu dan antar cross section, βj

= slope untuk variabel independen ke-j yang konstan antar waktu dan cross section,

D = peubah dummy

it = komponen error untuk setiap unit cross section ke-i pada periode waktu

ke-t

Keputusan untuk memasukkan variabel dummy harus didasarkan pada perimbangan statistik. Penambahan variabel dummy dapat menimbulkan cumber sum, karena terdapat banyak dummy akan mengurangi derajat kebebadan, sehingga berefek pada kurang efisiennya penduga parameter model. Kelebihan pendekatan model ini adalah dapat menghasilkan dugaan parameter β yang tidak bias dan efisien.

Random Effect Model

Metode REM, konstanta (α0) tidak lagi diaggap konstan, namun dianggap

sebagai peubah random. Pada metode ini, parameter yang berbeda antar unit cross section maupun antar time series dimasukkan kedalam komponen error. Persamaan pada estimasi menggunakan REM dapat dituliskan sebagai berikut: Yit = αi + βj Xj it + it

it = uit + vit = wit

uit ~ N (0, u2) = komponen cross section error

vit ~ N (0, v2) = komponen time series error

wit ~ N (0, w2) = komponen error kombinasi

Pengujian Model Data Panel Statis

Pengujian model dilakukan dengan pengujian terhadap parameter yang diestimasi. Untuk menentukan model terbaik pada model data panel dilakukan dengan Uji Chow dan Uji Hausman. Sedangkan untuk mengukur validitas dari suatu persamaan dilakukan uji statistik yang meliputi uji koefisien determinasi (R2), Uji F dan Uji t.

Chow Test

19 intersep signifikan atau tidak dapat menggunakan F-test dengan hipotesis sebagai berikut:

H0: Pooled Least SquareModel

H1: Fix Effect Model

Dasar penolakan terhadap hipotesis nol (H0) tersebut adalah dengan

menggunakan F-stat seperti dirumuskan oleh Chow: Chow test =

~ Fa(N-1,NT-N-K)

dimana:

RRSS = Restricted Residual Sum Square (Sum Square Residual PLS) URSS = Unrestricted Residual Sum Square (Sum Square Residual PLS) N = jumlah data cross section

T = jumlah data time series K = jumlah variabel independen

Jika output Eviews menunjukkan F-stat (Chow Statistic) maupun chi-square signifikan (p-value lebih kecil dari taraf nyata 1%, 5 % dan/atau 10%), maka cukup bukti untuk melakukan penolakan H0. Sehingga model yang

digunakan adalah Fix Effect Model, begitu juga sebaliknya.

Hausman Test

Uji Hausman digunakan untuk memilih model yang akan digunakan adalah Random Effect Model atau Fix Effect Model. Dalam uji ini dirumuskan hipotesis sebagai berikut:

H0: Random EffectModel

H1: Fix Effect Model

Sebagai dasar penolakan H0 maka digunakan statistik Hausman dan

membandingkannya dengan Chi square. Statistik Hausman dapat dirumuskan dengan:

H = (β REM–β FEM) ’ (M FEM - M REM) -1(β REM–β FEM) ~X2 (k)

dimana M adalah matriks kovaritas untuk parameter β dan k adalah derajat bebas yang merupakan jumlah variabel independen. Jika output Eviews menunjukkan F-stat maupun chi-square signifikan (p-value lebih kecil dari taraf nyata 1%, 5 % dan/atau 10%), maka cukup bukti untuk melakukan penolakan H0. Sehingga

model yang digunakan adalah Fix Effect Model, begitu juga sebaliknya.

Metode Evaluasi Model

20

dievaluasi berdasarkan tiga kriteria yaitu, kriteria statistik, kriteria ekonometrika, dan kriteria ekonomi.

Kriteria Statistik

Evaluasi model berdasarkan kriteria statistik dilakukan dengan beberapa pengujian, yaitu:

a. Koefisien Determinasi (R2)

Koefisien determinasi adalah suatu angka yang mengukur keragaman pada variabel dependen yang dapat diterangkan oleh variabel independen pada model regresi. Nilai ini berkisar antara nol sampai satu (0< R2<1). Nilai yang semakin mendekati satu menunjukkan model yang terbentuk semakin baik dan mampu menjelaskan keragaman variabel dependen. Misal saja R2 sebesar 0,96 maka sebesar 96 persen keragaman variabel independen mampu menjelaskan keragaman variabel dependen.

b. Uji F-statistik

Uji F-Statistik digunakan untuk mengetahui apakah variabel-variabel independen yang digunakan dalam penelitian ini secara bersama-sama signifikan mempengaruhi variabel dependen. Perumusan hipotesis pada uji F-Statistik adalah sebagai berikut:

H0 : β1= β2= β3= βk = 0

H1 : minimal ada satu β tidak sama dengan nol

Pengujian ini dapat dilihat dari probabilitas F-statistiknya. Jika (p-value) menunjukkan besaran yang lebih kecil dari taraf nyata maka sudah cukup bukti untuk menolak H0. Jika tolak H0 berarti minimal ada satu parameter dugaan

yang tidak sama dengan nol (terdapat paling sedikit satu variabel independen yang berpengaruh terhadap variabel dependen).

c. Uji t-statistik

Uji t-statistik ini digunakan untuk mengetahui apakah variabel independen secara parsial (masing-masing) berpengaruh signifikan atau tidak terhadap variabel dependen. Hipotesis yang digunakan adalah sebagai berikut:

H0 : βk = 0

H1 : βk≠ 0

Pengujian parsial ini dapat dilihat dari probabilitas t-statistiknya. Apabila (p-value) lebih kecil dari taraf nyata maka dapat ditarik kesimpulan tolak H0.

Jika tolak H0 berarti variabel independen yang diuji dalam model berpengaruh

signifikan terhadap variabel dependen.

Kriteria Ekonometrika

Juanda (2009) menegaskan bahwa model estimasi regresi linier yang ideal, optimal dan efisien harus menghasilkan estimator yang memenuhi kriteria Best Linear Unbiased Estimator (BLUE). Kriteria tersebut antara lain:

a. Estimator linier artinya adalah estimator yang merupakan fungsi linier atas sebuah variabel dependen yang stokastik.

b. Estimator yang dihasilkan tidak bias, artinya nilai yang diestimasi sesuai dengan nilai yang sebenarnya.

21 Terdapat beberapa pelanggaran yang dapat menyebabkan sebuah estimator tidak memenuhi asumsi kriteria BLUE antara lain sebagai berikut:

1. Normalitas

Pengujian asumsi normalitas dapat dilakukan dengan Jarque Bera Test atau dengan melihat plot dari sisaan. Pengujian asumsi ini dilakukan untuk melihat apakah error term mengikuti distribusi normal atau tidak. Hipotesis dalam pengujian asumsi normalitas yaitu:

H0 : Residual terdistribusi normal

H1 : Residual tidak terdistribusi normal.

Dasar penolakan H0 dilakukan dengan membandingkan nilai probabilitas

Jarque Bera Test dengan taraf nyata α, jika lebih besar menandakan tidak cukup bukti untuk menolak H0 sehingga residual terdistribusi normal.

2. Multikolinearitas

Multikolinearitas muncul jika ada dua atau lebih variabel (atau kombinasi variabel) independen berkorelasi tinggi antara variabel yang satu dengan yang lainnya (Juanda,2009). Secara sederhana multikolinearitas dapat dideteksi dengan melihat nilai R-squared yang tinggi tetapi sedikit rasio yang signifikan. Cara mengatasi masalah multikol antara lain dilakukan dengan menambah jumlah data atau mengurangi jumlah data observasinya, menambah atau mengurangi jumlah variabel independennya yang memiliki hubungan linier dengan variabel lainnya, mengkombinasikan data time series dan cross section, mengganti data, dan mentransformasi variabel.

3. Heteroskedastisitas

Salah satu asumsi dari model regresi linier bahwa ragam sisaan ( t) sama

atau homogen yang disebut asumsi homoskedastisitas (Juanda,2009). Jika ragam sisaan tidak sama maka dapat dikatakan terdapat masalah heteroskedastisitas. Gujarati (2003) menyatakan heteroskedastisitas memiliki beberapa konsekuensi, diantaranya yaitu:

a. Estimator OLS masih linier dan masih tidak bias, tetapi varians tidak minimum sehingga hanya memenuhi karakteristik Linier Unbiased Estimator (LUE).

b. Perhitungan standar error tidak lagi dapat dipercaya kebenarannya karena varians tidak minimum sehingga dapat menghasilkan estimasi regresi yang tidak efisien.

c. Uji hipotesis yang didasarkan pada uji F-statistik dan t-statistik tidak dipercaya.

Cara mendeteksi adanya pelanggaran asumsi ini dalam panel dengan membandingkan Sum Squared Residual pada Weighted Statistics dengan Sum Squared Residual pada Unweighted Statistics. Jika Sum Squared Residual pada Weighted Statistics nilainya lebih kecil dari Sum Squared Residual pada Unweighted Statistics, maka ada kemungkinan terjadi heteroskedastisitas. Salah satu cara untuk mengatasi masalah ini adalah dengan menggunakan metode Generalized Least Square (GLS) (Juanda,2009).

4. Autokorelasi

Dalam Juanda (2009), salah satu asumsi dari model regresi linier adalah bahwa tidak ada korelasi serial antar sisaan ( t). Jika antar sisaan tidak bebas

22

Autokorelasi menyebabkan estimasi standar error dan varian koefisien regresi yang diperoleh akan underestimate, sehingga R2 akan besar tetapi diuji t-statistik dan uji F-t-statistik menjadi tidak valid.

Uji digunakan untuk untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson. Pengujian ini dilakukan dengan cara membandingkan DW statistik dan DW tabel. Hipoteis pengujian yang digunakan adalah sebagai berikut:

H0 : Tidak terdapat autokorelasi

H1 : Terdapat autokorelasi

Kerangka identifikasi autokorelasi adalah sebagai berikut: 0 < DW < DL : tolak H0, ada autokorelasi positif

DL < DW < DU : daerah ragu-ragu, coba uji lain

DU < DW < DU-4 : terima H0, tidak ada autokorelasi

DU-4< DW < 4- DL: daerah ragu-ragu, coba uji lain

4- DL < DW < 4 : tolak H0, ada autokorelasi negatif

Masalah autokorelasi dapat diatasi dengan penambahan lag (1) variabel dependen, sehingga hasil estimasi efisien (Anggraini, 2013).

Kriteria Ekonomi

Evaluasi model estimasi pada model regresi panel dilakukan dengan membandingkan kesesuaian tanda dan nilai estimator denga teori ekonomi atau fakta yang terjadi serta kesesuaian dengan logika.

Definisi Operasional dan Perumusan Model

Penelitian yang dilakukan oleh peneliti menggunakan variabel dependen yaitu jenis-jenis pinjaman yang disalurkan oleh bank (loans). Jenis-jenis pinjaman tersebut yaitu total pinjaman, pinjaman UMKM, pinjaman Non-UMKM, pinjaman, dan pinjaman properti. Sedangkan variabel independen terdiri dari perubahan suku bunga official (BI rate) pada t, lag t-1 dan t-3, perubahan total deposit, perubahan total securities, perubahan likuiditas, perubahan total aset perubahan confidence index yang di proyeksikan oleh Indeks Kepercayaan Konsumen. Adapun definisi operasional dari variabel independen adalah sebagai berikut:

a. Perubahan Suku Bunga

Suku bunga yang digunakan dalam penelitian ini adalah suku bunga official (BI rate). Pada penelitian ini perubahan instrumen kebijakan moneter merupakan perubahan BI rate pada periode ke t, periode ke t-1 dan periode t-3. Penelitian ini memungkinkan untuk memasukkan periode ke t-2 dan ke t-4, tetapi hal tersebut perpotensial terdapat masalah mutlikolinearitas dan hal tesebut tidak dapat meningkatkan signifikansi dari model.

b. Perubahan Total Deposit

23 merupakan selisih dari ln total deposit bank pada periode t dikurangi ln total deposit bank pada periode t-1.

c. Perubahan Total Sekuritas

Sekuritas merupakan investasi bank dalam bentuk surat berharga kepada pihak-pihak yang menerbitkan securities. Total securities diubah ke dalam bentuk ln. Dengan demikian perubahan total securities bank merupakan selisih dari ln total securities bank pada periode t dikurangi ln total securities bank pada periode t-1.

d. Perubahan Likuiditas

Likuiditas adalah kemampuan bank untuk memenuhi kewajiban-kewajibannya pada periode tertentu. Likuiditas pada penelitian ini diukur dengan melihat rasio total aset likuid bank terhadap total aset bank. Aset likuid dalam penelitian ini memasukkan jumlah kas, penempatan pada Bank Indonesia, penempatan pada bank lain, dan surat-surat berharga. Sehingga perubahan likuiditas bank merupakan selisih dari likuiditas bank pada periode t dikurangi likuiditas bank pada periode t-1.

e. Perubahan Confidence Index

Confidence index merupakan indeks yang digunakan sebagai indikator untuk melihat kesehatan perekonomian secara keseluruhan. Di Indonesia confidence index dikenal sebagai Indeks Kepercayaan Konsumen (IKK) yang diterbitkan oleh Danareksa Research Intitute. Data confidence index terlebih dahulu diubah dalam bentuk ln. Sehingga perubahan confidence index bank merupakan selisih dari confidence index bank pada periode t dikurangi confidence index bank pada periode t-1.

f. Perubahan Total Aset

Total aset adalah modal yang dimiliki bank untuk melakukan aktivitas keuangannya. Total aset diubah ke dalam bentuk ln. Dengan demikian perubahan total aset bank merupakan selisih dari ln total aset bank pada periode t dikurangi ln total aset bank pada periode t-1.

Model regresi yang digunakan dalam penelitian ini dikembangkan dari model yang digunakan oleh Liu (2012), dalam penelitian yang berjudul “Monetary Policy, Bank Size and Bank Lending: Evidence From Australia”. Peneliti menyajikan data yang diperoleh dari variabel-variabel dalam bentuk satuan yang sama yaitu persentasi, hal ini dimaksudkan untuk mempermudah peneliti dalam mengolah dan interpretasi hasil akhir. Sehingga hasil regresi dari model yang diperoleh diharapkan akan lebih efisien dan mudah untuk di interpretasikan. BI rate sebagai proks kebijakan moneter menggunakan lag periode ke t, periode ke t-1 dan periode t-3, agar peneliti dapat menangkap kemungkinan adanya time lag pada transmisi kebijakan moneter di Indonesia. Sedangkan untuk variabel independen lainnya diasumsikan tidak memiliki time lag pada realisasi pinjaman bank.

Sesuai dengan keterangan di atas, maka spesifikasi model tersebut secara ekonometrika dapat dituliskan sebagai berikut:

ln (pinjaman) i,t = a+ β0 ratet + β1 ratet-1 + β3 ratet-3 + ln (Deposito) i,t + ln Confidence + ln (Sekuritas) i,t + Likuiditasi,t +

ln (Aset)I,t + i,t

24

ln (Pinjaman) i,t = perubahan jenis pinjaman yang diberikan oleh bank i pada

periode t,

ratet = perubahan BI rate bank i pada periode t,

ratet-1 = perubahan BI rate bank i pada periode t-1,

ratet-3 = perubahan BI rate bank i pada periode t-3,

ln (Deposito) i,t = perubahan total deposito bank i pada periode t,

Confidencet = perubahan indeks kepercayaan konsumen

ln (Sekuritas)i,t = perubahan total sekuritas bank i pada periode t,

likuiditas i,t = perubahan likuiditas bank i pada periode t,

ln (Aset)i,t = perubahan total Aset bank i pada periode t, i,t = error term.

Dengan i = 1,2,3...,N, t = 1,2,3...,T, dimana i sebagai individu bank dan t sebagai periode dalam bulan.

HASIL DAN PEMBAHASAN

Hasil Estimasi Model

Permodelan menggunakan teknik regresi data panel dapat dilakukan dengan tiga pendekatan alternatif metode dalam pengolahannya. Pendekatan-pendekatan tersebut yaitu Pooled Least Square (PLS), Fix Effect Model (FEM), dan Random Effect Model (REM). Estimasi yang digunakan pada penelitian kali ini menggunakan REM. Pemilihan metode REM ini didasarkan pada hasil pengujian nilai statistik Hausman yang menunjukkan 0.0000 dengan probabilitas satu. Statistik Hausman yang bernilai satu disebabkan oleh tidak adanya efek individu dalam data, yakni memiliki varians yang kecil.

Hasil estimasi semua model dalam penelitian ini diduga terdapat masalah autokorelasi atau melanggar asusmsi regresi linier klasik. Hal ini dilihat dari nilai Durbin Watson statistic yang tidak berada pada daerah keputusan bebas autokorelasi. Masalah autokorelasi menyebabkan dugaan parameter koefisien tidak efisien atau ragam tidak minimum. Selain itu, standar error lebih kecil dari nilai sebenarnya. Hal ini berimplikasi pada penarikan kesimpulan, yakni dugaan parameter koefisien cenderung menolak H nul meskipun seharusnya tidak ditolak. Oleh karena itu, dalam penelitian ini ditambahkan lag (1) dari variabel dependen untuk menghilangkan autokorelasi yang timbul sehingga model sudah terbebas dari autokorelasi positif maupun maupun negatif.

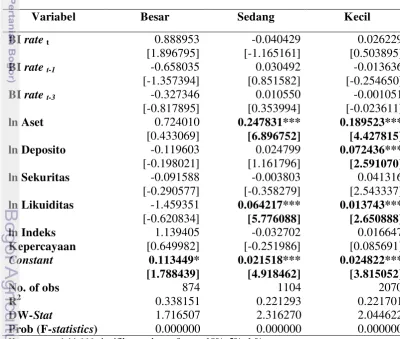

Hasil Estimasi Model Total Pinjaman

25 dikatakan terdapat minimal satu variabel yang berpengaruh nyata terhadap perubahan total pinjaman bank besar. Nilai koefisien Durbin-Watson adalah 1.716507 yang menunjukkan bahwa estimasi model telah terbebas autokorelasi. Pada model total pinjaman bank besar tidak terdapat variabel independen yang berpengaruh signifikan terhadap perubahan total pinjaman yang direalisasikan.

Model total pinjaman pada bank sedang memiliki koefisien determinasi sebesar 0.221293, artinya 22.12 persen keragaman dari perubahan total pinjaman bank berukuran sedang dapat dijelaskan oleh variabel independen yang digunakan dalam model. Probabilitas dari F-stat signifikan pada taraf nyata 5 persen, sehingga dapat dikatakan terdapat minimal satu variabel yang berpengaruh nyata terhadap perubahan total pinjaman bank sedang. Nilai koefisien Durbin-Watson adalah 2.316270 yang menunjukkan bahwa estimasi model telah terbebas autokorelasi. Variabel yang signifikan dalam estimasi model total pinjaman bank sedang adalah total aset dan likuiditas. Baik total aset maupun likuiditas berpengaruh positif dan signifikan pada taraf nyata satu persen. Sedangkan variabel BI rate, deposito, sekuritas dan indeks kepercayaan tidak berpengaruh signifikan terhadap perubahan total pinjaman yang direalisasikan oleh bank sedang.

Tabel 3 Hasil estimasi model total pinjaman

Variabel Besar Sedang Kecil

BI rate t 0.888953

DW-Stat 1.716507 2.316270 2.044622

Prob (F-statistics) 0.000000 0.000000 0.000000

Keterangan: *,**,*** signifikan pada taraf nyata 10%, 5%, 1 %

26

bank kecil dapat dijelaskan oleh variabel independen yang digunakan dalam model. Probabilitas dari F-stat signifikan pada taraf nyata 5 persen, sehingga dapat dikatakan terdapat minimal satu variabel yang berpengaruh nyata terhadap perubahan total pinjaman bank kecil. Model ini juga sudah terbebas dari autokorelasi seperti terlihat dari nilai koefisien Durbin-Watson sebesar 2.044622. Variabel BI rate berdasarkan pendekatan total pinjaman pada bank kecil tidak berpengaruh signifikan terhadap perubahan total pinjaman bank kecil. Variabel lainnya yang juga tidak berpengaruh signifikan terhadap perubahan total pinjaman bank kecil adalah sekuritas dan indeks kepercayaan. Adapun variabel yang berpengaruh signifikan terhadap total pinjaman bank kecil adalah total aset, deposito, dan likuiditas. Ketiga variabel tersebut berpengaruh positif dan signifikan pada taraf nyata satu persen.

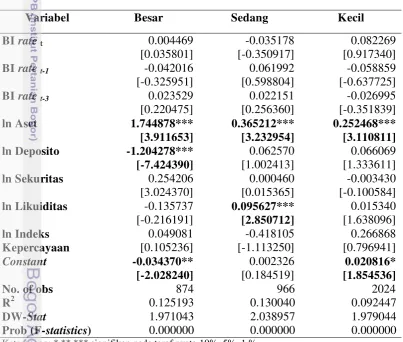

Model Estimasi Pinjaman UMKM

Tabel 4 Hasil estimasi model pinjaman UMKM

Keterangan: *,**,*** signifikan pada taraf nyata 10%, 5%, 1 %

Tabel 4 menyajikan hasil estimasi dari model kedua dalam penelitian ini yang bertujuan untuk mengetahui pengaruh perubahan kebijakan moneter dan perbedaan ukuran bank pada respon perubahan pinjaman UMKM yang disalurkan. Berdasarkan hasil pengujian, besarnya koefisien determinasi pada bank besar adalah 0.125193. Artinya, 12.51 persen keragaman dari perubahan pinjaman UMKM bank besar dapat dijelaskan oleh variabel independen yang digunakan.

Variabel Besar Sedang Kecil

BI rate t 0.004469

DW-Stat 1.971043 2.038957 1.979044

27 Probabilitas dari F-stat signifikan pada taraf nyata 5 persen, sehingga dapat dikatakan terdapat minimal satu variabel yang berpengaruh nyata terhadap perubahan pinjaman UMKM bank besar. Nilai koefisien Durbin-Watson adalah 1.971043 yang menunjukkan bahwa estimasi model telah terbebas autokorelasi. Model pinjaman UMKM pada bank besar variabel independen yang berpengaruh signifikan adalah total aset, dimana variabel total aset berpengaruh positif dan signifikan pada taraf nyata satu persen sedangkan deposito yang berpengaruh negatif dan signifikan pada taraf nyata satu persen.

Model pinjaman UMKM pada bank sedang memiliki koefisien determinasi sebesar 0.130040, artinya 13 persen keragaman dari perubahan pinjaman UMKM bank sedang dapat dijelaskan oleh variabel independen yang digunakan dalam model. Probabilitas dari F-stat signifikan pada taraf nyata 5 persen, sehingga dapat dikatakan terdapat minimal satu variabel yang berpengaruh nyata terhadap perubahan pinjaman UMKM bank sedang. Nilai koefisien Durbin-Watson adalah 2.038957 yang menunjukkan bahwa estimasi model telah terbebas autokorelasi. Variabel yang signifikan dalam estimasi model pinjaman UMKM bank sedang adalah total aset dan likuiditas. Baik total pinjaman maupun likuiditas berpengaruh positif dan signifikan pada taraf nyata satu persen. Sedangkan variabel BI rate, deposito, sekuritas dan indeks kepercayaan tidak berpengaruh signifikan terhadap perubahan pinjaman UMKM yang direalisasikan oleh bank sedang.

Model pinjaman UMKM pada bank kecil memiliki koefisien determinasi sebesar 0.092447, artinya 9.24 persen keragaman dari perubahan pinjaman UMKM bank kecil dapat dijelaskan oleh variabel independen yang digunakan dalam model. Probabilitas dari F-stat signifikan pada taraf nyata 5 persen, sehingga dapat dikatakan terdapat minimal satu variabel yang berpengaruh nyata terhadap perubahan pinjaman UMKM bank kecil. Model ini juga sudah terbebas dari autokorelasi seperti yang terlihat dari nilai koefisien Durbin-Watson yaitu sebesar 1.979044. Variabel BI rate berdasarkan pendekatan pinjaman UMKM pada bank kecil tidak berpengaruh signifikan terhadap perubahan pinjaman UMKM bank kecil. Variabel lainnya yang juga tidak berpengaruh signifikan terhadap perubahan pinjaman UMKM bank kecil adalah sekuritas, deposito, likuiditas dan indeks kepercayaan. Adapun yang berpengaruh signifikan terhadap pinjaman UMKM bank kecil adalah total aset. Variabel tersebut berpengaruh positif dan signifikan pada taraf nyata satu persen.

Model Estimasi Pinjaman Non-UMKM

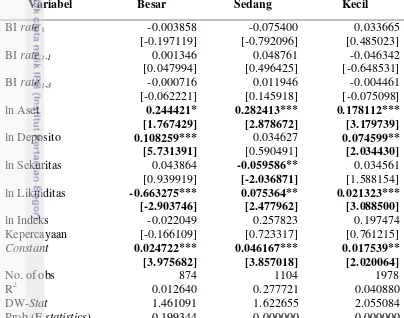

Tabel 5 menyajikan hasil estimasi dari model ketiga dalam penelitian ini yang bertujuan untuk mengetahui pengaruh perubahan kebijakan moneter dan perbedaan ukuran bank pada respon perubahan pinjaman Non-UMKM yang disalurkan. Berdasarkan hasil pengujian, besarnya koefisien determinasi pada bank besar adalah 0.012640. Artinya, 1.26 persen keragaman dari perubahan pinjaman Non-UMKM bank besar dapat dijelaskan oleh variabel independen yang digunakan. Untuk mengatasi masalah autokorelasi peneliti menggunakan white period pada coef covariance method. Hal ini tidak akan mengubah nilai Durbin Watson stat, tetapi standard error sudah robust.

Non-28

UMKM bank besar. Variabel lainnya yang juga tidak berpengaruh signifikan terhadap perubahan pinjaman Non-UMKM bank besar adalah sekuritas, dan indeks kepercayaan. Adapun yang berpengaruh signifikan terhadap pinjaman Non-UMKM bank besar adalah total aset lukuiditas dan deposito. Variabel total aset berpengaruh positif dan signifikan pada taraf nyata sepuluh persen, variabel deposito berpengaruh positif pada taraf nyata satu persen dan variabel likuiditas berpengaruh negatif pada taraf nyata satu persen.

Tabel 5 Hasil estimasi pinjaman non-UMKM

Keterangan: *,**,*** signifikan pada taraf nyata 10%, 5%, 1 %

Model pinjaman Non-UMKM pada bank sedang memiliki koefisien determinasi sebesar 0.277721, artinya 27.77 persen keragaman dari perubahan pinjaman Non-UMKM bank berukuran sedang dapat dijelaskan oleh variabel independen yang digunakan dalam model. Probabilitas dari F-stat signifikan pada taraf nyata 5 persen, sehingga dapat dikatakan terdapat minimal satu variabel yang berpengaruh nyata terhadap perubahan pinjaman Non-UMKM bank sedang. Nilai koefisien Durbin-Watson adalah 1.622655 yang menunjukkan bahwa estimasi model telah terbebas autokorelasi. Variabel yang signifikan dalam estimasi model pinjaman Non-UMKM bank sedang adalah total aset, sekuritas dan likuiditas. Variabel total aset berpengaruh positif pada taraf nyata satu persen, variabel sekuritas berpengaruh negatif pada taraf nyata lima persen, dan variabel likuiditas berpengaruh positif pada taraf nyata lima persen. Sedangkan variabel BI rate,

Variabel Besar Sedang Kecil

BI ratet -0.003858

DW-Stat 1.461091 1.622655 2.055084