SKRIPSI

ANALISIS PENGARUH PROFITABILITY, CURRENT RATIO, DEBT TO EQUITY RATIO, MARKET TO BOOK VALUE RATIO, CORPORATE TAX,

SALES GROWTH, DAN CASH FLOW TERHADAP DIVIDEND PAYOUT RATIO PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE 2009-2013

OLEH

RIMMA PAULINA SIMATUPANG

110503203

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan bahwa skripsi saya yang berjudul “Analisis Pengaruh Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, dan Cash Flow Terhadap Dividend Payout Ratio Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013” adalah benar hasil karya tulis saya sendiri yang sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Data yang saya peroleh dari lembaga dan saya kutip dari hasil karya penulis lain telah mendapatkan izin serta telah dicantumkan sumbernya secara jelas menurut norma dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya berikut ini, maka saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2015

Yang Membuat Pernyataan

ABSTRAK

Analisis Pengaruh Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, dan Cash Flow Terhadap Dividend Payout Ratio

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013

Perusahaan manufaktur merupakan sub industri yang terbesar di Bursa Efek Indonesia. Perusahaan yang terdaftar di Bursa Efek Indonesia merupakan perusahaan korporasi yang kepemilikannya terbagi atas saham. Dividen merupakan return yang diberikan perusahaan kepada para pemegang saham selain capital gain. Dividend Payout Ratio merupakan suatu ukuran yang penting bagi para investor yang ingin berinvestasi. Penelitian ini bertujuan untuk mengetahui apakah variabel Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, dan Cash Flow berpengaruh secara simultan maupun parsial terhadap variabel dependen Dividend Payout Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada Periode 2009 – 2013.

Sejalan dengan tujuan penelitian ini, penelitian ini dilaksanakan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu. Sampel dalam penelitian ini dari tahun 2009-

2013 berjumlah 7 perusahaan. Teknik pengumpulan data berdasarkan pada data sekunder. Dalam penelitian ini, data sekunder diperoleh dari Bursa Efek Indonesia (http://www.idx.co.id) pada tahun 2009-2013.

Hasil dari pengujian hipotesis pertama bahwa Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, dan Cash Flow secara simultan (uji F) tidak berpengaruh signifikan terhadap Dividend Payout Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada Periode 2009 – 2013. Sedangkan Secara Parsial (uji t) variabel Debt to Equity Ratio berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio dan variabel Market to Book Value Ratio berpengaruh positif dan signifikan terhadap Dividend Payout Ratio.

Kata Kunci:

ABSTRACT

Analysis the Influence of Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, and Cash Flow at theManufacturing Companies

Listed on the Indonesia Stock Exchange in Period 2009-2013

The manufacturing companies is the largest industrial sub on Indonesia Stock Exchange. Companies listed on the Indonesia Stock Exchange is a corporation whose ownership is divided into shares. Dividends are given by the companies to shareholders other than capital gains. Dividend payout ratio is an important measure for investors who want to invest . This study aims to determine whether the variable Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, Cash Flow affects simultaneously and partially to the Dividend Payout Ratio at manufacturing companies on the Indonesia Stock Exchange the Period 2009-2013.

In line with the objectives of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample in this study from the year 2009-

2013 amounted to 7 companies. Data collection techniques based on secondary data. In this study, the secondary data obtained from the Indonesia Stock Exchange (http://www.bei.co.id) in 2009-2013.

The results of testing the first hypothesis that the Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, Cash Flow simultaneously (F test) does not affect significant for Dividend Payout Ratio at the manufacturing companies on the Indonesia Stock Exchange in period 2009- 2013. While Partial (t test) is found that Debt to Equity Ratio have a significant negative impact on Dividend Payout Ratio and Market to Book Value Ratio have a positive impact on Dividend Payout Ratio .

Keywords:

KATA PENGANTAR

Segala puji bagi Tuhan Yang Maha Kuasa yang telah mengatur dan memberi petunjuk. Puji syukur penulis panjatkan kehadirat-Nya atas limpahan berkat-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, dan Cash Flow Terhadap Dividend Payout Ratio Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013” sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Universitas Sumatera Utara.

Pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan semangat, motivasi, bantuan dan bimbingan selama masa perkuliahan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Acc., Ak., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA dan Drs. Hotmal Ja’far, MM., Ak., selaku Ketua dan Sekretaris Dapartemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Naleni Indra, M.M., Ak. selaku Dosen Pembimbing, Bapak Drs. Hotmal Jafar, M.M., Ak. selaku Dosen Penguji dan Ibu Yeti Meliany Lubis, S.E., M.Si., Ak. selaku Dosen Pembanding/Penguji 2 penulis yang telah memberikan koreksi dan masukan dalam menyelesaikan skripsi ini.

5. Kedua Orang Tua, Ir. Jonny M. T. Simatupang dan Marnala Simanjuntak yang dengan tulus memberikan kasih sayang, doa, semangat dan motivasi selama ini.

6. Adik-adikku (Lusianna F. Simatupang, Salomo Y. Simatupang, Cinta D. Simatupang, dan Josia I. Simatupang), ompungku (Alm. J. Simatupang, Alm. T. Purba, P. Simanjuntak dan J. Tampubolon, S.Pd.), tulang dan nantulangku (Mindo P. Simanjuntak, S.P., Jheksein M.T. Simanjuntak, S.E., Parmonangan M. Simanjuntak, S.T., Briptu. Pirgok Simanjuntak, Jerni Pinayungan, Alumina Tambunan, dan Verawaty Simbolon, S.T), kemenakan (Gilbert, Gabriel, Maria, Hizkia, dan Elnathan) dan keluarga yang tidak dapat disebutkan yang selalu memberikan semangat dan motivasi serta turut membantu doa.

7. Sahabat dan teman-teman lainnya, Rahma, Febri, Keke yang telah memberikan doa dan semangat, terimakasih atas kebersamaan kita selama ini.

Penulis juga menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan serta jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun, sangat penulis harapkan. Harapan penulis, semoga skripsi ini bermanfaat bagi pembaca.

Medan, April 2015 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRAC ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I : PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II : TINJAUAN PUSTAKA 2.1 Landasan Teori ... 12

2.1.1 Dividend Payout Ratio ... 12

2.1.2 Kebijakan Dividen ... 13

2.1.3 Profitability ... 14

2.1.4 Current Ratio ... 16

2.1.5 Debt to Equity Ratio ……… ... 17

2.1.6 Market to Book Value ……… ... 17

2.1.7 Corporate Tax ……… ... 18

2.1.8 Cash Flow……… ... 19

2.2 Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual ... 30

2.2.1 Hubungan Return On Assets dan Dividend Payout Ratio ……… ... 31

2.2.2 Hubungan Current Ratio dan Dividend Payout Ratio ……… ... 32

2.2.3 Hubungan Debt to Equity Ratio dan Dividend Payout Ratio ……… ... 32

2.2.4 Hubungan Market to Book Value Ratio dan Dividend Payout Ratio ……… ... 33

2.2.5 Hubungan Corporate Tax dan Dividend Payout Ratio ……… ... 34

2.2.6 Hubungan Sales Growth dan Dividend Payout Ratio ……… ... 35

2.2.7 Hubungan Cash Flow dan Dividend Payout Ratio ……… ... 35

2.4 Hipotesis Penelitian ... 36

BAB III : METODE PENELITIAN 3.1 Penelitian dan Definisi Operasional Variabel ... 38

3.1.1 Variabel Dependen ... 38

3.1.2 Variabel Independen ... 38

3.1.2.1 Profitability (ROA) ... 38

3.1.2.2 Current Ratio (CR) ... 39

3.1.2.3 Debt to Equity Ratio (DER) ... 39

3.1.2.4 Market to Book Value Ratio (MBV) ... 40

3.1.2.5 Corporate Tax (TAX) ... 41

3.1.2.6 Sales Growth (SG) ... 41

3.1.2.7 Cash Flow (FCF) ... 41

3.2 Populasi dan Sampel ... 44

3.2.1 Populasi ... 44

3.2.2 Sampel ... 44

3.3 Jenis dan Sumber Data ... 46

3.4 Metode Pengumpulan Data ... 46

3.5.1 Analisis Regresi Linier Berganda ... 46

3.5.2 Pengujian Asumsi Klasik ... 48

3.5.2.1 Uji Normalitas ... 48

3.5.2.2 Uji Multikolonieritas ... 49

3.5.2.3 Uji Autokorelasi ... 51

3.5.2.4 Uji Heteroskedastisitas ... 53

3.5.3 Pengujian Hipotesis ... 54

3.5.3.1 Analisis Koefisien Determinasi ... 54

3.5.3.2 Pengujian Hipotesis secara Simultan (F)... 55

3.5.3.3 Pengujian Hipotesis secara Parsial ... 56

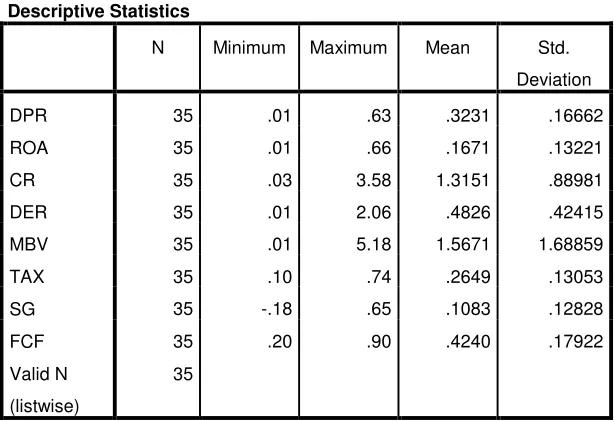

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Statistik Deskriptif ... 57

4.2 Uji Asumsi Klasik ... 61

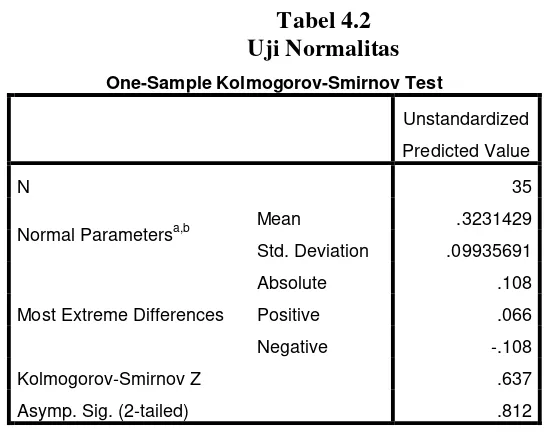

4.2.1 Uji Normalitas ... 62

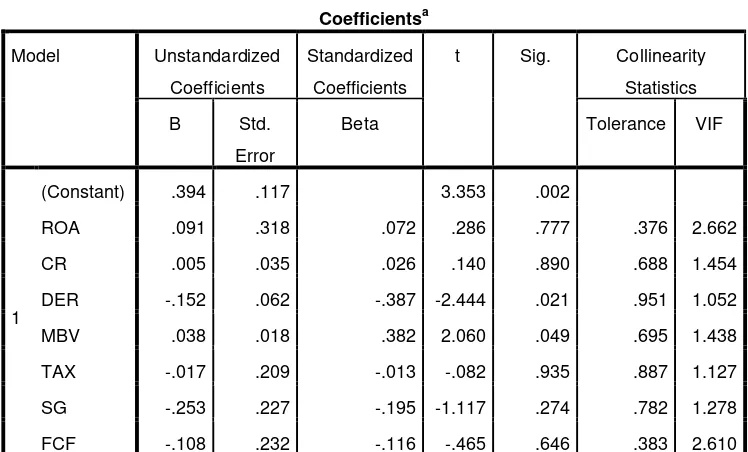

4.2.2 Uji Multikolonieritas ... 65

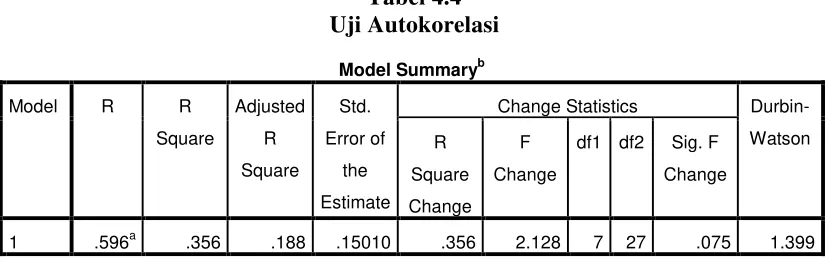

4.2.3 Uji Autokorelasi ... 66

4.2.4 Uji Heteroskedastisitas ... 68

4.3 Pengujian Hipotesis ... 69

4.3.1 Analisis Koefisien Determinasi (R2) ... 70

4.3.3 Uji Signifikansi Koefisien Regresi Simultan (Uji F) ... 71

4.3.3 Uji Signifikansi Koefisien Regresi Parsial (Uji t) 73 4.3.3.1 Pengujian Pengaruh Profitability (X1) terhadap Dividend Payout Ratio (Y) 75 4.3.3.2 Pengujian Pengaruh Current Ratio (X2) terhadap Dividend Payout Ratio (Y) ... 76

4.3.3.3 Pengujian Pengaruh Debt to Equity (X3) terhadap Dividend Payout Ratio (Y) ... 77

4.3.3.4 Pengujian Pengaruh Market to Book Value Ratio (X4) terhadap Dividend Payout Ratio (Y)... 78

4.3.3.6 Pengujian Pengaruh Sales Growth (X6) terhadap Dividend Payout Ratio

(Y) ... 80

4.3.3.7 Pengujian Pengaruh Cash Flow (X7) terhadap Dividend Payout Ratio (Y) 81 4.4 Pembahasan Hasil Penelitian ... 82

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 85

5.2 Keterbatasan Penelitian ... 85

5.2 Saran ... 86

DAFTAR PUSTAKA ... 87

DAFTAR TABEL

No. Judul Halaman

2.1 Penelitian Terdahulu ... 21

3.1 Pengukuran Operasional Variabel-Variabel ... 42

3.2 Proses Seleksi Penentuan Jumlah Sampel... 45

3.3 Sampel Penelitian ... 45

3.4 Kriteria Keputusan (Durbin-Watson ) ... 52

4.1 Hasil Analisis Deskriptif Data Perusahaan ... 59

4.2 Uji Normalitas ... 63

4.3 Uji Multikolinieritas ... 66

4.4 Uji Autokorelasi ... 67

4.5 Koefisien Determinasi ... 70

4.6 Uji Signifikansi Koefisien Regresi Simultan (Uji F) ... 71

4.7 Perhitungan Nilai Kritis F dengan Microsoft Excel ... 72

4.8 Uji Signifikansi Koefisien Regresi Parsial (Uji t) ... 73

DAFTAR GAMBAR

No. Judul Halaman

2.1 Bagan Pengaruh Variabel Profitability (ROA), Current Ratio (CR), Debt to Equity Ratio (DER), Market to Book Value Ratio (MBV), Corporate Tax (TAX), Sales Growth (SG), dan Cash Flow (FCF) dengan variable Dividend

Payout Ratio (DPR) ... 30

4.1 Normal Probability Plot Untuk Pengujian Asumsi Normalitas ... 64

4.2 Histogram Untuk Pengujian Asumsi Normalitas ... 64

DAFTAR LAMPIRAN

No. Judul Halaman

1 Jumlah Sampel Penelitian Berdasarkan Kriteria 1,2, dan 3 ... 92

2 Data Variabel Penelitian ... 100

3 Statistik Deskriptif ... 103

4 Uji Normalitas ... 105

5 Uji Multikolinieritas ... 108

6 Uji Autokorelasi ... 110

ABSTRAK

Analisis Pengaruh Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, dan Cash Flow Terhadap Dividend Payout Ratio

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013

Perusahaan manufaktur merupakan sub industri yang terbesar di Bursa Efek Indonesia. Perusahaan yang terdaftar di Bursa Efek Indonesia merupakan perusahaan korporasi yang kepemilikannya terbagi atas saham. Dividen merupakan return yang diberikan perusahaan kepada para pemegang saham selain capital gain. Dividend Payout Ratio merupakan suatu ukuran yang penting bagi para investor yang ingin berinvestasi. Penelitian ini bertujuan untuk mengetahui apakah variabel Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, dan Cash Flow berpengaruh secara simultan maupun parsial terhadap variabel dependen Dividend Payout Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada Periode 2009 – 2013.

Sejalan dengan tujuan penelitian ini, penelitian ini dilaksanakan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu. Sampel dalam penelitian ini dari tahun 2009-

2013 berjumlah 7 perusahaan. Teknik pengumpulan data berdasarkan pada data sekunder. Dalam penelitian ini, data sekunder diperoleh dari Bursa Efek Indonesia (http://www.idx.co.id) pada tahun 2009-2013.

Hasil dari pengujian hipotesis pertama bahwa Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, dan Cash Flow secara simultan (uji F) tidak berpengaruh signifikan terhadap Dividend Payout Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada Periode 2009 – 2013. Sedangkan Secara Parsial (uji t) variabel Debt to Equity Ratio berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio dan variabel Market to Book Value Ratio berpengaruh positif dan signifikan terhadap Dividend Payout Ratio.

Kata Kunci:

ABSTRACT

Analysis the Influence of Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, and Cash Flow at theManufacturing Companies

Listed on the Indonesia Stock Exchange in Period 2009-2013

The manufacturing companies is the largest industrial sub on Indonesia Stock Exchange. Companies listed on the Indonesia Stock Exchange is a corporation whose ownership is divided into shares. Dividends are given by the companies to shareholders other than capital gains. Dividend payout ratio is an important measure for investors who want to invest . This study aims to determine whether the variable Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, Cash Flow affects simultaneously and partially to the Dividend Payout Ratio at manufacturing companies on the Indonesia Stock Exchange the Period 2009-2013.

In line with the objectives of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample in this study from the year 2009-

2013 amounted to 7 companies. Data collection techniques based on secondary data. In this study, the secondary data obtained from the Indonesia Stock Exchange (http://www.bei.co.id) in 2009-2013.

The results of testing the first hypothesis that the Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, Cash Flow simultaneously (F test) does not affect significant for Dividend Payout Ratio at the manufacturing companies on the Indonesia Stock Exchange in period 2009- 2013. While Partial (t test) is found that Debt to Equity Ratio have a significant negative impact on Dividend Payout Ratio and Market to Book Value Ratio have a positive impact on Dividend Payout Ratio .

Keywords:

BAB 1 PENDAHULUAN 1.1 Latar Belakang

Tujuan utama terbentuknya suatu perusahaan hingga beroperasi adalah untuk memperoleh laba. Laba perusahaan merupakan suatu tolok ukur daya tarik bagi para investor untuk berinvestasi di sebuah perusahaan. Ada banyak jenis investasi yang dapat dipilih investor dalam berinvestasi seperti membeli saham atau obligasi, dan sebagainya. Para investor tentu mengharapkan return atas investasi yang dilakukannya dalam melakukan investasi, yakni berupa dividen bagi investor saham dan capital again bagi investor obligasi.

ditahan ditentukan oleh kebijakan perusahaan dalam Rapat Umum Pemegang Saham (RUPS). Kebijakan yang dikeluarkan oleh perusahaan mengenai pembagian dividen tersebut disebut sebagai kebijakan dividen. Kebijakan perusahaan yang tepat akan mengarahkan perusahaan kearah yang tepat pula. Kebijakan dividen mempengaruhi nilai perusahaan kedepannya, oleh karena itu dibutuhkan ketepatan dalam penentuan kebijakan dividen. Kebijakan dividen yang tepat dapat memaksimumkan nilai perusahaan, dan sebaliknya jika salah akan dapat meminimumkan nilai perusahaan. Nilai perusahaaan ditentukan oleh besarnya nilai modal dan nilai utang. Besarnya dividen yang dibayar oleh perusahaan akan mempengaruhi harga saham dari perusahaan tersebut.

Hal inilah nantinya yang akan menentukan dividend payout ratio. Dividend Payout Ratio merupakan ukuran besarnya proporsi laba yang akan dibagikan perusahaan kepada pemegang saham dari laba sesudah dikurangkan dengan laba ditahan. Para investor seringkali menggunakan dividend payout ratio sebagai tolok ukur return dalam berinvestasi. Telah banyak dilakukan penelitian sebelumnya tentang faktor-faktor yang mempengaruhi dividend payout ratio, oleh karenanya tidak ada faktor yang paling dominan.

bahwa kemampuan perusahaan untuk membayar dividen merupakan fungsi dari

keuntungan. Lebih lanjut Lintner (1956) mengungkapkan bahwa perusahaan hanya

meningkat dividennya, apabila earning (profit) meningkat. Penelitian ini juga

didukung oleh Primawestri (2011), Armajit Gill et. al. (2010), dan Megawati (2011)

yang menyatakan bahwa profitabilitas yang diukur melalui Return On Asset (ROA)

memiliki pengaruh positif yang signifikan terhadap dividend payout ratio (DPR).

Namun demikian, hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh

Difah (2011) bahwa Return on Asset (ROA) tidak berpengaruh secara signifikan

terhadap dividend payout ratio.

Rasio likuiditas merupakan suatu ukuran yang digunakan untuk mengukur

kemampuan perusahaan dalam menutupi kewajibannya. Tingkat likuiditas suatu

perusahaan dalam penelitian ini diukur dengan menggunakan Current Ratio (CR).

Current ratio merupakan perbandingan antara asset lancar dengan hutang lancar pada

suatu periode tertentu (Takumi, 2010). Jika suatu perusahaan mengalami kesulitan

keuangan perusahaan, maka kemampuan perusahaan tersebut dalam memenuhi

kewajibannya baik kepada kreditur maupun investor akan mengalami kendala. Tidak

jarang kendala itu akan semakin meningkatkan jumlah kewajiban lancar perusahaan

tersebut. Tingkat rasio likuiditas perusahaan yang tinggi adalah baik. Sebab semakin

tinggi tingkat likuiditas suatu perusahaan, maka akan semakin besar juga kemampuan

perusahaan tersebut untuk menutup kewajibannya jangka pendeknya. Dan

kemungkinan untuk melakukan pemmbayaran dividen semakin tinggi. Sehingga,

untuk membayar dividen, menurut Marlina dan Danica (2009). Penelitian tersebut

didukung juga oleh hasil penelitian Takumi (2012) yang menyatakan bahwa current

ratio berpengaruh positif terhadap dividend payout ratio. Namun hal tersebut, tidak

sama dengan hasil penelitian oleh Primawestri (2011) yang menyatakan bahwa

current ratio berpengaruh negatif terhadap dividend payout ratio (DPR).

Leverage merupakan suatu istilah yang digunakan untuk mengukur sejauh mana

kemampuan suatu perusahaan untuk memenuhi seluruh kewajiban finansialnya.

Faktor hutang mempengaruhi perusahaan dalam membayar dividen kepada para

pemegang saham perusahaannya. Penelitian ini menggunakan Debt to Equity Ratio

sebagai salah satu variabel independennya, yang merupakan bagian dari rasio

leverage karena menurut peneliti debt to equity ratio ini memiliki pengaruh terhadap

pembayaran dividen yang akan dilakukan perusahaan. Debt to equity ratio merupakan

perbandingan antara total hutang dan total aset. Berdasarkan Pecking Order Theory

bahwa rasio hutang berbanding terbalik dengan profitabilitas. Hal ini

mengindikasikan bahwa semakin besar hutang suatu perusahaan, maka akan semakin

kecil profit yang akan dihasilkan perusahaan. Dan berarti juga, akan semakin kecil

dividen yang akan dibayar perusahaan. Dengan kata lain bahwa debt to equity ratio

ini memiliki pengaruh negatif yang signifikan terhadap dividend payout ratio. Hal ini

didukung oleh Hadiwidjaja (2007), Putri (2014), dan Megawati (2011) pada hasil

penelitiannya yang menyatakan bahwa debt to equity ratio berpengaruh negatif

Primawestri (2011), Hermuningsih (2007), dan Takumi (2012) menyatakan bahwa

debt to equity ratio memiliki pengaruh yang positif terhadap dividend payout ratio.

Market to book value (MBV) merupakan salah satu bagian dari rasio nilai pasar.

Rasio ini meupakan rasio ukuran terakhir dalam analisis laporan keuangan (Brigham

dan Houston, 2010). Pada rasio ini akan terpancar hasil rasio sebelumnya yakni rasio

likuiditas, pofitabilitas, dan leverage (solvabilitas). Market to book value (MBV)

mencerminkan ukuran harga saham perusahaan. Perusahaan yang menginginkan agar

harga sahamnya tetap tinggi akan tetap menjaga MBV-nya tetap tinggi. Hal tersebut

dilakukan dengan cara tetap melihat peluang investasi yang ada. Untuk melakukan

investasi, perusahaan akan membutuhkan dana. Pada umumnya, perusahaan yang

membutuhkan dana terlebih dahulu melihat dana perusahaan yang dapat digunakan.

Biasanya perusahaan akan menggunakan laba ditahan mereka. Jika perusahaan

membutuhkan dana yang besar, maka laba ditahan yang akan digunakan perusahaan

akan besar. Dengan adanya hal tersebut, maka dividen yang akan dibagikan

perusahaan tersebut akan semakin kecil. Hal tersebut didukung oleh Armajitt et. al.

(2010) pada penelitiannya yang menyatakan bahwa market to book value ratio

berpengaruh positif terhadap dividend payout ratio dan market to book value

merupakan faktor yang paling signifikan terhadap dividend payout ratio. Namun

berbeda dengan penelitian yang dilakukan oleh Takumi (2012) yang menyatakan

bahwa market to book value berpengaruh negatif terhadap dividend payout ratio.

Pajak (Tax) juga merupakan faktor yang mempengaruhi dividend payout ratio

yang akan dialokasikan menjadi laba ditahan dan dividen yang akan dibayarkan.

Sebab laba yang dialokasikan tersebut berupa laba sesudah dikurangkan dengan

pajak. Hal tersebut juga didukung oleh Takumi (2012) yang menyatakan bahwa

corporate tax berpengaruh positif terhadap dividend payout ratio. Sedangkan

penelitian yang dilakukan oleh Hairani (2005) menyatakan bahwa corporate tax

berpengaruh negatif terhadap dividend payout ratio.

Salah satu ukuran pertumbuhan perusahaan dapat dilihat dari pertumbuhan

penjualan perusahaan tersebut. Perusahaan yang memiliki pertumbuhan penjualan

yang pesat dapat dikatakan bahwa perusahaan tersebut memiliki potensi yang lebih

besar dalam membagikan dividennya dibandingkan dengan perusahaan yang

pertumbuhan penjualannya lambat. Hal itu dikarenakan kemampuan perusahaan yang

memiliki pertumbuhan penjualan yang pesat dalam menghasilkan laba semakin baik.

Armajit Gill et. al. (2010) dalam penelitiannya menyatakan bahwa sales growth berpengaruh positif terhadap dividend payout ratio dan hasil penelitian tersebut juga didukung oleh Laksono (2006). Namun tidak sama halnya dengan penelitian yang dilakukan oleh Chasanah (2008) dan Tangguh (2013) yang menyatakan bahwa sales growth berpengaruh negative tidak signifikan terhadap dividend payout ratio.

Free cash flow merupakan bagian dari dana bebas yang tidak digunakan

perusahaan dalam operasionalnya, dan dana tersebutlah yang akan dibagikan berupa

dividen. Oleh karenanya, dapat dikatakan bahwa free cash flow memiliki pengaruh

terhadap dividen payout ratio. Pernyataan tersebut juga didukung oleh Georgiana

flow memiliki pengaruh signifikan yang postif terhadap dividend payout ratio.

Namun, berbeda dengan penelitian yang dilakukan oleh Muharam (2013) yang

menyatakan bahwa free cash flow tidak memiliki pengaruh terhadap dividend payout

ratio.

Dari uraian latar belakang di atas dan adanya ketidak konsistenan dari hasil

penelitian terdahulu tentang variabel-variabel yang berpengaruh terhadap dividend

payout ratio, peneliti tertarik untuk melakukan penelitian tentang dividend payout

ratio.

membayarkan dividen. Hal inilah yang menarik peneliti untuk memilih perusahaan manufaktur sebagai tempat penelitian.

Adapun penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Takumi (2012) yang berjudul “Determinants of Dividend Payout Ratio; Evidennce

From Karachi Stock Exchange (KSE)”. Variabel dependen yang digunakan dalam

penelitian ini adalah dividend payout ratio dan variabel independennya adalah

corporate profitability, operating cash flow per share, corporate tax, market to book value, debt to equity ratio, dan current ratio. Hasil penelitian ini menunjukkan bahwa; 1. Corporate profitability, debt to equity ratio, current ratio dan corporate tax berpengaruh positif terhadap dividend payout ratio, 2. Variabel operating cash flow per share, dan market to book value ratio memiliki hubungan negatif terhadap dividend payout ratio, dan 3. Variabel corporate profitability dan debt to equity dan market to book value menjadi pengaruh yang paling signifikan terhadap dividend payout ratio. Alasan peneliti memodofikasi yaitu peneliti ingin mengetahui bagaimanakah pengaruh variabel-variabel tersebut berpengaruh terhadap perusahaan manufaktur di Bursa Efek Indonesia.

Berdasarkan penjelasan di atas, maka peneliti tertarik untuk melakukan penelitian yang berjudul “Analisis Pengaruh Profitability, Current Ratio, Debt to Equity

Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, dan Cash Flow

operating cash flow per share dengan free cash flow dan menambahkan variabel sales growth. Alasan peneliti mengganti variabel operating cash flow per share dikarenakan menurut peneliti free cash flow secara teori dan penjelasan di atas lebih berpengaruh terhadap dividend payout ratio daripada operating cash flow per share. Penambahan sales growth dilakukan karena peneliti beranggapan bahwa sales growth memiliki pengaruh yang besar terhadap dividend payout ratio dan juga karena adanya ketidakkonsistenan hasil penelitian terdahulu tentang pengaruh sales growth terhadap dividend payout ratio.

1.2 Rumusan Masalah

Berdasarkan hasil dari penelitian-penelitian terdahulu, mengenai faktor-faktor yang mempengaruhi Dividend Payout Ratio (DPR) terdapat beberapa perbedaan hasil penelitian (research gap). Hal tersebut seperti yang diungkapkan oleh beberapa peneliti, antara lain : Penelitian oleh Laksmi Primawestri (2011), Armajit Gill, Nahum Bigger dan Rajendra Tribewala (2010), dan Vicky Megawati (2011) yang

menyatakan bahwa profitabilitas yang diukur melalui Return On Asset (ROA)

memiliki pengaruh positif yang signifikan terhadap dividend payout ratio.

Sedangkan, hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Difah

(2011) bahwa Return on Asset (ROA) tidak berpengaruh secara signifikan terhadap

dividend payout ratio. Penelitian Current Ratio (CR) oleh Lisa Marlina dan Clara

Danica (2009) dan Takumi (2012) menyatakan bahwa Current Ratio (CR)

Primawestri menyatakan bahwa Current Ratio berpengaruh negative terhadap

dividend payout ratio.

Hasil penelitian yang dilakukan oleh Primawestri (2011), dan Takumi (2012), dan

Hermuningsih (2007) menyatakan bahwa Debt to Equity Ratio (DER) berpengaruh

positif terhadap dividend payout ratio. Berbeda dengan hasil penelitian yang

dilakukan oleh Hadiwidjaja (2007), Putri (2014) dan Megawati (2011) menyatakan

bahwa Debt to Equity Ratio (DER) memiliki pengaruh negatif terhadap dividend

payout ratio.

Atas dasar research gap dari hasil penelitian-peneltian sebelumnya dan perlunya

perluasan penelitian yang didukung oleh teori yang mendasari, maka diajukan

permasalahan faktor-faktor yang mempengaruhi Dividend Payout Ratio (DPR),

adapun terdapat tujuh faktor yang berpengaruh. Ketujuh variable tersebut adalah : (1)

Profitability (ROA), (2) Current Ratio (CR), (3) Debt to Equity Ratio (DER), (4)

Market to Book Value Ratio (MBV), (5) Tax Ratio (TR), (6) Sales Growth (SG), dan

(7) Cash Flow (FCF).

Secara rinci permasalahaan penelitian ini dapat diajukan pertanyaan penelitian

(research question), yaitu:

1.3 TUJUAN PENELITIAN

Adapun tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui

pengaruh Profitability, Current Ratio, Debt to Equity Ratio, Market to Book Value Ratio, Corporate Tax, Sales Growth, dan Cash Flow terhadap Dividend Payout Ratio baik secara simultan maupun parsial.

1.4MANFAAT PENELITIAN

Hasil penelitian ini diharapkan dapat bermanfaat bagi :

1. Peneliti, penelitian ini diharapkan dapat memperkaya wawasan ilmu

pengetahuan bagi peneliti khususnya dalam bidang manajemen keuangan dan

memberikan kajian empiris tentang dampak informasi keuangan khususnya

mengenai faktor-faktor yang mempengaruhi Dividen Payout Ratio.

2. Investor, hasil penelitian ini diharapkan dapat digunakan sebagai salah satu

informasi dalam mempertimbangkan pengambilan keputusan investasi

sehubungan dengan harapannya untuk mendapatkan dividen.

3. Perusahaan (emiten), hasil penelitian ini diharapkan dapat digunakan sebagai

salah satu bahan pertimbangan pengambilan keputusan manajer dalam

menetapkan kebijakan dividen dengan penentuan sumber pendanaan

(internal/eksternal) jika akan melakukan reinvestment.

4. Bagi penelitian selanjutnya, hasil penelitian ini diharapkan bermanfaat

sebagai bahan refrensi bagi peneliti / mahasiswa lain yang ingin

BAB 2

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1 Dividend Payout Ratio

Dividen merupakan bagian dari laba bersih yang dibayarkan kepada para pemegang saham berupa kas maupun saham. Dividen merupakan return yang diterima para pemegang saham selain capital again. Menurut Robert Ang (1997) dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dan dikurangi laba ditahan (retained earnings) yang ditahan sebagai cadangan perusahaan. Laba ditahan merupakan bagian dari laba bersih perusahaan yang akan digunakan oleh perusahaan untuk operasional perusahaan. Besarnya pembagian dividend dan laba ditahan sebuah perusahaan pada diputuskan Rapat Umum Pemegang Saham (RUPS).

perusahaan tersebut. Hal tersebut, tentu akan lebih menarik lagi minat para investor untuk berinvestasi. Sehingga, terkadang perusahaan tetap mempertahankan tingkat dividend payout ratio yang tinggi, meskipun jumlah laba yang diperoleh perusahaan tersebut sedang mengalami penurunan.

2.1.2 Kebijakan Dividen

Kebijakan dividen (dividend policy) merupakan kebijakan perusahaan dalam menentukan besarnya proporsi dividen yang akan dibagikan perusahaan dan laba ditahan perusahaan untuk kepentingan operasional perusahaan terhadap laba bersih sesudah pajak yang dihasilkan perusahaan. Laba ditahan merupakan bagian dari laba bersih sesudah pajak perusahaan yang akan digunakan perusahaan untuk melakukan operasional perusahaan, dan dividen berupa arus kas yang akan mengalir kepada pemegang saham perusahaan. Dari pengertian tersebut terdapat adanya ketimpangan antara kepentingan para pemegang saham dan pihak internal perusahaan. Kebijakan dividen yang optimal pada suatu perusahaan adalah kebijakan yang menciptakan keseimbangan antara dividen saat ini dan pertumbuhan perusahaan di masa yang akan datang (Brigham dan Houston, 2010).

Dengan demikian pihak manajemen perlu mempertimbangkan

faktor-faktor apa saja yang mempengaruhi kebijakan dividen yang ditetapkan oleh

oleh karenanya sangat sulit untuk menentukan faktor mana yang paling

dominan yang mempengaruhi kebijakan dividen.

Beberapa penelitian tentang faktor penentu kebijakan dividen telah

dilakukan. Parthington (1989) dalam penelitiannya menunjukkan beberapa

variabel yang mempengaruhi penentuan dividen yaitu: (1) profitabilitas, (2)

stabilitas dividen dan earning, (3) likuiditas dan cash flow, (4) investasi,

dan (5) pembiayaan. Kemampuan perusahaan dalam memperoleh laba

merupakan indikator utama dari kemampuan perusahaan untuk

memperoleh dividen, sehingga profitabilitas merupakan faktor utama

terpenting terhadap dividen, Lintner (1956).

2.1.3 Profitability

Dalam penelitian ini profitability diukur dengan Return on Asset (ROA). Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aset yang ada dan setalah biaya-biaya modal (biaya yang digunakan mendanai aset). Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai dividen (Sudarsi, 2002). Oleh karenanya perusahaan akan lebih berupaya dalam memaksimumkan profit, agar dapat memenuhi kewajbannya dalam membayarkan dividen para pemegang saham.

Return on Asset (ROA) yang positif menunjukkan bahwa dari total aset yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya, jika ROA negatif menunjukkan total aset yang digunakan tidak memberikan keuntungan, namun memberikan kerugian. Semakin besar ROA menunjukkan semakin baik kinerja perusahaan tersebut, karena tingkat pengembalian investasi (return) semakin besar. Dengan demikian meningkatnya ROA akan meningkatkan dividen (dividen cash). Seperti yang diungkapkan Armajit et. al. (2010) dan Chasanah (2008) bahwa tingkat profitabilitas yang diukur melalui ROA mempengaruhi dividen secara positif.

Secara matematis ROA dapat dirumuskan sebagai berikut :

2.1.4 Current Ratio

Likuiditas merupakan tingkat kemampuan sebuah perusahaan atau lembaga dalam memenuhi kewajiban jangka pendeknya. Tingkat likuiditas dalam penelitian ini diukur dengan menggunakan Current Ratio (CR).

Current Ratio mengukur kemampuan aset lancar membayar hutang lancar (Subramanyam dan Wild, 2010). Unsur yang mempengaruhi Current Ratio adalah aset lancar dan hutang lancar. Pada umumnya aset lancar suatu perusahaan terdiri atas : kas, surat berharga, piutang, dan persediaan.

2.1.5 Debt to Equity Ratio

Kebijakan perusahaan untuk melakukan pembayaran dividen kepada pemegang saham dipengaruhi oleh faktor hutang terhadap kreditor. DER merupakan rasio yang digunakan untuk mengukur tingkat leverage (pengukuran hutang) terhadap total shareholder’s equity yang dimiliki perusahaan (Ang, 1997). Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham kepada pemberi pinjaman. Semakin rendah DER, maka akan semakin baik. Sebab kemampuan perusahaan dalam memenuhi kewajibannya akan semakin baik.

Proporsi hutang yang besar dalam struktur modal mengartikan bahwa perusahaan tersebut memiliki jumlah kewajiban perusahaan tersebut besar. Besarnya beban hutang tersebut akan mempengaruhi laba bersih yang karena dibagikan menjadi dividen. Sebab, pemenuhan kewajiban lebih diutamakan daripada pembayaran dividen. Sehingga DER memiliki pengaruh negatif terhadap pembayaran dividen.

2.1.6 Market to Book Value Ratio

tingginya MBV mengindikasikan bahwa harga saham tersebut di pasar adalah tinggi. Harga saham yang tetap tinggi merupakan keinginan investor. Oleh karenanya perusahaan akan tetap menjaga MBV nya tetap meningkat.

Rajan dan Zingales (1995) mendefenisikan rasio ini untuk mengetahui seberapa besar harga saham yang ada di pasar dibandingkan dengan nilai buku sahamnya. Rasio ini merupakan tolok ukur untuk menentukan seberapa jauh perusahaan tersebut memilih peluang investasi (opportunity investment).

MBV biasanya dijadikan panduan sebagai investasi. Peluang investasi pada dasarnya adalah kesempatan yang memungkinkan perusahaan untuk memperoleh keuntungan atas pendanaan asset yang dilakukan. Untuk dapat merealisasikan kesempatan investasi yang tersedia diperlukan dana yang dapat diperoleh dari berbagai sumber pendanaan, salah satunya berasal dari laba ditahan. Apabila perusahaan proporsi laba ditahan perusahaan besar, maka bagian laba bersih yang akan dibagikan perusahaan untuk membayarkan dividen semakin kecil. Sehingga MBV memiliki hubungan negatif terhadap DPR.

2.1.7 Corporate Tax

mendapat timbal balik secara langsung dan digunakan untuk keperluan Negara untuk sebesar-besarnya kemakmuran rakyat.

Penghitungan besarnya pajak perusahaan berdasarkan ketentuan Undang-undang Perpajakan No.17 Tahun 2000 tentang Pajak Penghasilan, khsusnya Pasal 17 ayat (1) yang mengatur tarif pajak yang ditetapkan atas Penghasilan Kena Pajak bagi Wajib Pajak Badan dalam negeri. Corporate tax yang dimaksudkan dalam penelitian ini adalah besarnya corporate tax dengan laba sebelum pajak (EBT) yang diukur dengan skala rasio.

2.1.8 Sales Growth

Suatu perusahaan yang berada dalam industri yang mempunyai laju pertumbuhan yang tinggi, harus menyediakan modal yang cukup untuk membelanjai perusahaan. Perusahaan yang bertumbuh pesat, cenderung mampu membagikan dividen yang lebih tinggi. Sebaliknya, perusahaan yang pertumbuhan penjualannya rendah akan lebih kecil kemungkinannya dalam membagikan dividen (Komrattanapanya dan Suntraruk, 2013). Bagi perusahaan dengan tingkat penjualan dan laba yang tinggi, kecenderungan untuk membagikan dividen lebih stabil dibandingkan dengan perusahaan-perusahaan yang tingkat penjualannya rendah (Hatta,2004).

2.1.9 Cash Flow

penilaian kemampuan perusahaan dalam menghasilkan kas, serta menilai kebutuhan perusahaan dalam penggunaan kasnya.

Free cash flow (arus kas bebas) adalah arus kas yang benar-benar tersedia untuk dibayarkan kepada investor (pemegang sham dan pemilik utang) setelah perusahaan melakukan investasi dalam asset tetap, produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan (Brigham dan Houston, 2010)

Georgiana (2012) menyatakan bahwa variabel yang dapat menyatakan pendistribusian dividen adalah free cash flow karena perusahaan dengan peluang pertumbuhan rendah dan free cash flow yang lebih tinggi akan membayar dividen yang lebh tinggi untuk mencegah manajer dalam melakukakan investasi pada biaa modal, pembayaran, dividen yang tinggi juga dapat menurunkan arus kas yang diguakan oleh maajer untuk investasi proyek-proyek yang tidak efektif.

2.2 Penelitian Terdahulu

Berikut ini adalah penilitian terdahulu yang dijadikan sebagai bahan perbandingan dalam penelitian ini dirangkum dalam tabel 2.1 di bawah ini:

Tabel 2.1 1. Sutrisno 2001 Analisis

Faktor-faktor yang

1. Cash Postion dan Debt to 2. Cash position berhubungan 2. Sudarsi 2002 Analisis

faktor-faktor yang listed di Bursa Efek Jakarta

cash position,

- ukuran posisi kas tidak signifikan terhadap DPR.

4. Maria Andriyan i

2008 Analisis

ity

terhadap DPR yang terdaftar di Bursa Efek

Cash ratio, firm size, dan return on assets growth, debt to total assets (DTA), dan debt to equity ratio (DER)

2010 Determinants of Dividend market to book value memiliki

2011 Analisis Faktor-faktor yang

(Studi pada Perusahaan Manufaktur yang Listed di BEI Periode 2. Current ratio tidak equity ratio, dan ukuran

2012 Measurement of Impact Agency

kebijakan dividen. 3. Variable size dan risk

variable

2012 Determinants of Dividend debt to equity ratio, current market to book value ratio market to book value menjadi

Manufaktur

2013 Analisis Free Cash Flow, yang Listing di Bursa Efek

14. Fanni Novianin g Putri

2014 Analisis Leverage,

1. Leverage dan collateralizable

2.3 Kerangka Konseptual

Gambar 2.1

Bagan Pengaruh Variabel Profitability (ROA), Current Ratio (CR), Debt to Equity Ratio (DER), Market to Book Value Ratio (MBV), Corporate Tax (TAX), Sales Growth (SG), dan Cash Flow (FCF) dengan variable Dividend

Payout Ratio (DPR)

Perusahaan mempertimbangkan banyak hal dalam membuat keputusan besarnya dividen yang akan dibayarkan kepada para pemegang saham, diantaranya

H1

H8

H7 H6

H5

H4

H2

H3

Profitability (X1)

Current Ratio (X2)

Cash Flow (X7) Sales Growth (X6) Debt to Equity Ratio (X3)

Market to Book Value Ratio (X4)

Corporate Tax (X5)

profitabilitas, likuiditas, solvabilitas, perumbuhan, dan sebagainya. Pada penelitian ini, peneliti memilih tujuh faktor yang mempengaruhi dividend payout ratio (DPR) yakniProfitability (ROA), Current Ratio (CR), Debt to Equity Ratio (DER), MBV, Corporate Tax, Sales Growth, dan Free Cash Flow (FCF).

2.3.1 Hubungan Return on Assets dan Dividend Payout Ratio

ROA mencerminkan seberapa besar kemampuan perusahaan dalam memaksimalkan penggunaan total aset perusahaan untuk menghasilkan laba yang maksimum. Perusahaan yang memiliki laba yang tinggi lebih memungkinkan untuk membayarkan dividen. Sebab, tingginya laba perusahaan memungkinkan persentase laba untuk dibagikan sebagai dividen semakin besar. Sehingga Return on Assets (ROA) memiliki hubungan positif dengan dividend payout ratio (DPR).

Parthington secara eksplisit menunjukkan bahwa profitabilitas (earning after tax dan assets) merupakan variable yang penting sebagai dasar pertimbangan para manajer perusahaan dalam membuat kebijakan dividen. Profitabilitas yang tinggi akan meningkatkan harapan para investor untuk memperoleh dividen. Hal tersebut juga didukung oleh penelitian yang dilakukan oleh Primawestri (2011), Takumi (2012) dan Megawati (2011) yang menyatakan bahwa ROA memiliki pengaruh yang postif terhadap dividend payout ratio (DPR).

H1 : ROA berpengaruh positif terhadap DPR.

2.3.2 Hubungan Current Ratio dengan Dividend Payout Ratio

Dalam melakukan pembayaran dividen tentulah mempertimbangkan besarnya hutang perusahaan tersebut. Sebab pembayaran hutang lebih diutamakan daripada pembayaran dividen.

Current Ratio (CR) merupakan rasio yang mencerminkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin tinggi CR perusahaan, maka kemampuan perusahaan tersebut dalam memenuhi kewajibannya semaakin baik. Dengan tingginya CR perusahaan tersebut meyakinkan investor bahwa dividen akan dibayar (Takumi, 2012). Dengan kata lain, CR memiliki hubungan positif dengan DPR. Hal tersebut didukung juga oleh penelitian yang dilakukan oleh Danica (2009) yang menyatakan bahwa CR memiliki pengaruh signifikan terhadap DPR.

Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis alternative kedua (H2) yang diambil adalah :

H2 : CR berpengaruh positif terhadap DPR.

2.3.3 Hubungan Debt to Equity Ratio dengan Dividend Payout Ratio

dalam menutupi seluruh kewajibannya dengan modal yang ada. Tingginya tingkat DER juga mengindikasikan besarnya utang prusahaan. Apabila perusahaan memiliki tingkat hutang yang tinggi, hal ini dapat membuat kemampuan dalam membayarkan dividen yang tinggi akan semakin sulit. Ini dikarenakan perusahaan haruus lebih mengutamakan dalam hal memenuhi kewajibannya terhadap kreditor daripada pemegang saham. Hal tersebut juga di dukung oleh hasil penelitian Noviang (2014) dan Hadiwidjaja (2007) yang menyatakan dalam penelitiannya bahwa DER memiliki pengaruh yang negative dan signifikan terhadap DPR.

Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis alternative ketiga (H3) yang diambil adalah :

H3 : DER berpengaruh negatif terhadap DPR.

dapat merealisasikan investasi tersebut. Dana yang akan digunakan tersebut pada umumnya diambil dari laba ditahan perusahaan. Apabila perusahaan menggunakan dana yang besar, maka akan semakin besar pula bagian laba bersih perusahaan yang akan dijadikan sebagai laba ditahan, yang pada akhirnya laba bersih yang akan dibagikan untuk pembayaran dividen akan menjadi lebih sedikit. Oleh karenanya MBV memiliki pengaruh negatif terhadap DPR. Hal tersebut juga sama dengan penelitian Armajit Gill et. al. (2010) yang menyatakan bahwa MBV mempengaruhi DPR secara signifikan.

Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis alternatif keempat (H4) yang diambil adalah :

H4 : MBV berpengaruh negatif terhadap DPR.

2.3.5 Hubungan Corporate Tax dan Dividend Payout Ratio

Berdasarkan uraian di atas maka dapat dirumuskan hipoteesis alternative kelima (H5) sebagai berikut :

H5 : Corporate Tax berpengaruh negatif terhadap DPR. 2.3.6 Hubungan Sales Growth dan Dividend Payout Ratio

Smith dan Watts (1992) menunjukkan dasar teori pada pengaruh dari ukuran yang diukur melalui pertumbuhan penjualan (sales growth) sangat kuat terhadap kebijakan dividen yang sangat kuat. Perusahaan yang memiliki akses pasar yang baik, seharusnya membayarkan dividen yang lebih besar daripada perusahaan yang memiliki akses pasar yang tidak baik, sehingga sales growth dan DPR memiliki hubungan positif (Laksono, 2006). Sama halnya dengan penelitian Armajit Gill et. al. (2010) yang menyatakan bahwa sales growth memiliki hubungan positif yang signifikan terhadap DPR.

Berdasarkan uraian di atas maka dapat dirumuskan hipoteesis alternative keenam (H6) sebagai berikut :

H6 : Sales Growth berpengaruh positif terhadap DPR. 2.3.7 Hubungan Cash Flow dan Dividend Payout Ratio

overinvestment (free cash flow problem), manajer akan membagikan dividen dalam jumlah yang tinggi. Sehingga semakin tinggi tingkat free cash flow akan berpengaruh positif terhadap DPR kepada pemegang saaham, tindakan tersebut dilakukan untuk mengurangi agency cost pada perusahaan. Hal ini diperkuat dengan hasil penelitian Dimas Abri (2013) dan Yunior Andreas (2010) yang menyatakan bahwa free cash flow memiliki pengaruh positif terhadap DPR.

Berdasarkan uraian di atas maka dapat dirumuskan hipoteesis alternative ketujuh (H7) sebagai berikut :

H7 : Free Cash Flow (FCF) berpengaruh positif terhadap DPR. 2.4 HIPOTESIS PENELITIAN

Dari perumusan hipotesis dan penjelasan teori serta kerangka konseptual yang di atas, maka dapat ditarik hipotesis sebagai berikut :

H1 : Return on Assets (ROA) berpengaruh positif terhadap DPR. H2 : Current Ratio (CR) berpengaruh positif terhadap DPR. H3 : Debt to Equity (DER) berpengaruh negatif terhadap DPR.

H4 : Market to Book Value (MBV) berpengaruh negatif terhadap DPR. H5 : Corporate Tax (TAX) berpengaruh negatif terhadap DPR.

BAB III

METODE PENELITIAN 3.1 Variabel Penelitian dan Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini, terdiri atas dua jenis, yakni : 3.1.1 Variabel Dependen (Variabel Terikat)

Variabel dependen adalah variabel yang tergantung pada variable lainnya. Dalam penelitian ini variabel dependen (variabel Y) yang digunakan adalah Dividend Payout Ratio, yaitu perbandingan antara dividen yang dibagikan kepada pemegang saham dalam bentuk dividen kas dengan laba per saham (Yuniningsih, 2002). Dividend Payout Ratio (DPR) dapat dirumuskan sebagai berikut :

DPR =������������ℎ���

�����������ℎ���

3.1.2 Variabel Independen

Variabel independen adalah jenis variabel yang menjelaskan atau mempengaruhi variable yang lainnya. Variabel independen yang digunakan dalam penelitian ini adalah:

3.1.2.1 Profitability (ROA)

tax dan total assets. ROA menjelaskan sejauhmana asset suatu perusahaan dapat menghasilkan laba yang maksimum. Sehingga, semakin tinggi ROA perusahaan maka kinerja perusahaan tersebut adalah baik, dan sebaliknya. ROA dapat dirumuskan sebagai berikut (Marietta, 2013) :

ROA =��������������� (���)

�����������

3.1.2.2 Current Ratio (CR)

Rasio ini seringkali disebut dengan rasio lancar. Current ratio merupakan salah satu ukuran dari rasio likuiditas, dihitung dengan membagi aset lancar (current asset) dengan hutang atau kewajiban lancar (current liabilities). Semakin besar tingkat current ratio perusahaan menyatakan bahwa semakin besar kemampuan perusahaan tersebut dalam memenuhi kewajiban lancarnya. Dengan kata lain, investor akan semakin percaya terhadap perusahaan untuk membayarkan dividennya. CR dirumuskan sebagai berikut (Primawstri, 2011):

CR = Aset Lancar

Hutang Lancar

3.1.2.3 Debt to Equity Ratio (DER)

menyatakan bahwa kemampuan perusahaan dalam memenuhi kewajibannya adalah baik. Peningkatan hutang ini akan mempengaruhi tingkat pendapatan bersih yang tersedian bagi pemegang saham, artinya semakin banyak hutang perusahaan, maka akan semakin kecil dividen yang akan dibagikan oleh perusahaan. DER dirumuskan sebagai berkut (Hadiwidjaja, 2010):

DER = ���������

�����������

3.1.2.4 Market to Book Value Ratio (MBV)

Market to Book Value Ratio (MBV) merupakan suatu rasio yang mengindikasikan antara market value perusahaan per lembar saham dengan book value per sahamnya. Raja dan Zingales (1995) menyatakan bahwa rasio ini digunakan untuk mengetahui seberapa besar harga saham yang ada di pasar dibandingkan dengan nilai buku sahamnya. Data MBV diambil dari data tahun lalu (n-1). MBV dirumuskan sebagai berikut (Musthikawati, 2010):

��� = Harga per Lembar Saham

Book Value per Lembar Saham

Book value per lembar saham (Musthikawati, 2010) :

�� = Jumlah ������������

3.1.2.5 Corporate Tax (TAX)

Corporate tax ini diukur dengan rasio yakni antara corporate tax dan earning before tax (EBT). Adapun rumus (Takumi, 2012) :

Corporate Tax = ������������

���������������� (EBT)

3.1.2.6 Sales Growth (SG)

Rasio ini merupakan rasio antara net sales (t) sekarang dengan net sales sebelumnya (t-1). Adapun rumus (Laksono, 2006) :

����������ℎ =��������(�)− �������� (� −1)

��������

3.1.2.7 Cash Flow (FCF)

Cash flow dalam penelitian ini diproksikan oleh Free Cash FLow (FCF). Free cash flow merupakan dana yang tersedia pada perusahaan untuk didistribusikan kepada pemegang saham, namun dana ini dapat pula disebut sebagai aliran kas diskresioner perusahaan yang dapat digunakan perusahaan untuk tambahan investasi, pembayaran utang, membeli saham kembali, atau untuk menambah likuiditas. FCF dapat dirumuskan sebagai berikut (Istiningtyas, 2013) :

FCF =Laba Bersih Setelah Pajak−Dividen +Penyusutan Aset

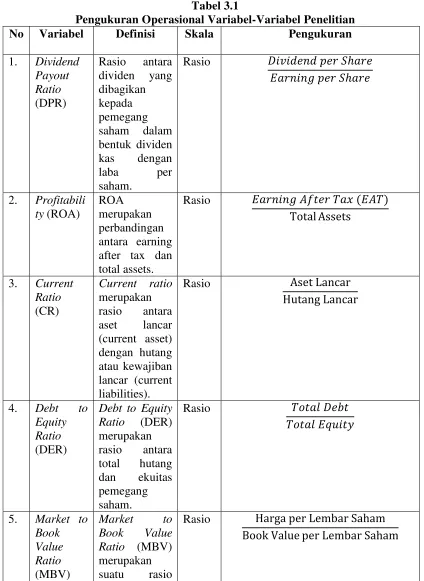

Tabel 3.1

Pengukuran Operasional Variabel-Variabel Penelitian

No Variabel Definisi Skala Pengukuran

1. Dividend

2. Profitabili ty (ROA)

Rasio Aset Lancar

Hutang Lancar

4. Debt to Equity

Ratio (DER)

Debt to Equity Ratio (DER)

yang

Rasio Corporate Tax Earning Before Tax (EBT)

7. Sales Growth (SG)

Rasio ini merupakan

rasio antara net sales (t)

Free cash flow merupakan

Rasio Laba Bersih Setelah Pajak−Dividen + Penyusutan Aset

Total Aset x

3.2 Populasi dan Sampel 3.2.1 Populasi

Populasi merupakan keseluruhan dari objek yang diteliti. Populasi merujuk pada sekumpulan orang atau objek yang memiliki kesamaan dalam satu atau beberapa hal dan membentuk masalah pokok dalam suatu riset khusus (Santoso dan Tjiptono, 2001). Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009 sampai dengan 2013. Dengan jumlah populasi sebanyak 139 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009 sampai dengan 2013.

3.2.2 Sampel

Sampel penelitian diambil setelah memenuhi beberapa kriteria yang berlaku bagi penerapan definisi operasional variable.Teknik pengambilan sampel dilakukan dengan metode Purposive Sampling, yaitu pemilihan pengambilan sampel dengan berdasarkan pada kriteria-kriteria tertentu. Adapun tujuan pengambilan sampel dengan metode ini adalah untuk mendapatkan sampel yang sesuai dengan kriteria tertentu. Beberapa criteria yang digunakan dalam pemilihan sampel :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

secara berturut-turut dari tahun 2009 sampai dengan 2013.

3. Perusahaan manufaktur yang membagikan dividen selama lima tahun berturut-turut pada tahun 2009 sampai dengan 2013.

Proses seleksi dalam menentukan kriteria yang telah ditentukan dapat dilihat pada Lampiran 1 dan Tabel 3.2 menjelaskan hasilnya sebagai berikut ini :

Tabel 3.2

Proses Seleksi Penentuan Jumlah Tabel

No. Kriteria Sampel Jumlah Perusahaan

1 Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) secara berturut-turut dari tahun 2009 sampai dengan 2013.

139

2 Mempublikasikan laporan keuangan yang telah diaudit setiap tahun selama periode 2009 sampai dengan 2013.

118

3 Perusahaan yang membagikan dividen selama lima tahun berturut-turut pada tahun 2009 sampai dengan 2013.

7

Sumber :dan ICMD 2011-2013

Berdasarkan kriteria tersebut, maka jumlah sampel yang digunakan dalam penelitian ini adalah 7 perusahaan, yaitu :

Tabel 3.3 Sampel Penelitian

No. Nama Perusahaan Kode Saham

1 PT Arwana Citramulia, Tbk. ARNA

2 PT Astra Otoparts, Tbk. AUTO

3. PT Goodyear Indonesia, Tbk. GDYR

4. PT Gudang Garam, Tbk. GGRM

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan yang sesuai dengan kriteria setiap perusahaan sampel dari tahun 2009 sampai dengan 2013. Sumber yang digunakan adalah laporan keuanganperusahaan sampel yang terdapat pada Indonesian Stock Exchange (IDX) dan Indonesian Capital Market Directory (ICMD).

3.4 Metode Pengumpulan Data

Teknik pengumpulan data untuk penelitian ini menggunakan metode dokumentasi. Dokumentasi yang dilakukan adalah dengan mengumpulkan semua data sekunder yang dipublikasikan oleh IDX dan Indonesian Capital Market Directory (ICMD) tentang perusahaan industri makanan dan minuman yang terdaftar di bursa Efek Indonesia (BEI) periode 2009-2013.

3.5 Metode Analisis Data

Analisis data dalam penelitian ini dilakukan dengan analisis regresi berganda untuk pengujian hipotesis. Penelitian ini menggunakan analisis regresi berganda dikarenakan penelitian ini menggunakan variabel independen yang berjumlah lebih dari satu variabel. Analisis regresi berganda ini selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variable dependen dengan variable independen (Ghozali, 2006).

3.5.1 Analisis Regresi Linier Berganda

berganda dilakukan untuk mengetahui hubungan variable independen (Profitability (ROA), Current Ratio (CR), Debt to Equity Ratio (DER), Market to Book Value Ratio (MBV), Corporate Tax (TAX), Sales Growth (SG), dan Cash Flow (FCF)) dengan variable dependen (Dividend Payout Ratio (DPR)). Model analisis data dalam penelitian ini adalah :

Y = a +b1X1 +b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e Keterangan :

Y : Dividend Payout Ratio a : konstanta

X1 : Profitability (ROA) X2 : Current Ratio (CR)

X3 : Debt to Equity Ratio (DER)

X4 : Market to Book Value Ratio (MBV) X5 : Sales Growth (SG)

X6 : Cash Flow (FCF) b1,…, bn : Koefisien Regresi e : error term

3.5.2 Pengujiian Asumsi Klasik

Model regresi linier dapat disebut sebagai model yang baik jika memenuhi asumsi klasik. Oleh karena itu, uji asumsi klasik sangat diperlukan sebelum melakukan analisis regresi. Pada penelitian ini juga akan dilakukan pengujian penyimpangan asumsi klasik terhadap model regresi yang telah diolah, yang meliputi :

3.5.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah daam model regresi, variabel pengganggu atau residual mempunyai distribusi normal (Ghozali, 2006).

Cara untuk melihat normalitas residual adalah melalui analisis grafik (Histogram dan Normal P-Plot) dan analisis statistic : 1. Analisis grafik, yaitu dengan melihat grafik histogram dan

grafik normal p-plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan :

• Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis statistik, yaitu dengan melihat uji statistic

Non-Parametrik Kolmogorov-Smirnov (K-S). Apabila hasil atau nilai Non-Parametrik Kolmogorov-Smirnov (K-S) dan nilai Asyimp. Sig (2-tailed) atau probabilitasnya di atas 0.05 (tingkat probabilitas), maka data telah memenuhi asumsi normalitas.

3.5.2.2 Uji Multikolinieritas

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris yang sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

2. Menganalisis matriks korelasi antar variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolinieritas. Tidak adanya korelasi yang tinggi antarvariabel tidak berarti bebas dari multikolinieritas. Multikolinieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen. 3. Uji multikolinieritas ini dapat dilihat dari nilai (1) tolerance

dan lawannya (2) variance inflation factor (VIF). Tolerance mengukur variabel bebas yang terilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (VIF=1/tolerance) dan menunjukkan adanya multikolinieritas yang tinggi. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance ≤0.10 atau nilai VIF

≥10. Jadi harus dapat menentukan tingkat kolinieritas yang

dapat dideteksi dengan nilai Tolerance dan VIF, namun tidak dapat menjelaskan variabel-variabel mana saja yang berkorelasi.

3.5.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah pada model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau periode sebelumnya. Masalah autokorelasi ini timbul karena residual tidak bebas dari satu observasi ke observasi lainnya. Autokorelasi muncul karena observasi yang beruntutan sepanjang waktu berkaitan antar yang satu dengan yang lainnnya. Keadaan tersebut mengakibatkan pengaruh terhadap variabel dependen tidak hanya karena variabel independen namun juga variabel dependen periode lalu.

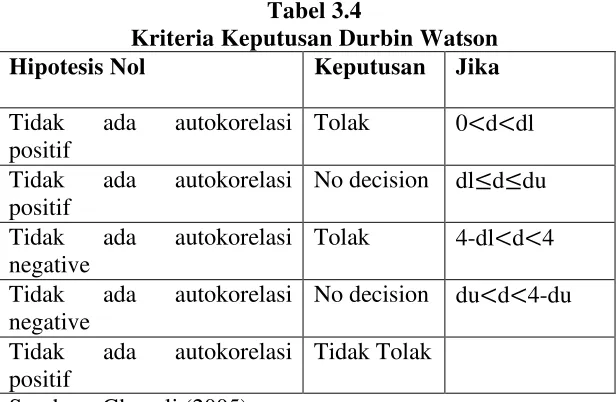

Untuk mengetahui ada tidaknya autokorelasi dengan menggunakan uji Durbin-Watson Test, dan hipotesis yang akan diuji yaitu :

Pengambilan keputusan ada tidaknya autokorelasi: Tabel 3.4

Kriteria Keputusan Durbin Watson Hipotesis Nol Keputusan Jika Tidak ada autokorelasi

positif

Tolak 0<d<dl

Tidak ada autokorelasi positif

No decision dl≤d≤du

Tidak ada autokorelasi negative

Tolak 4-dl<d<4 Tidak ada autokorelasi

negative

No decision du<d<4-du

Tidak ada autokorelasi positif

Tidak Tolak

Sumber : Ghozali (2005) Keterangan :

d : Durbin Watson hitung dl : Durbin Watson lower du : Durbin Watson upper

3.5.2.4 Uji Heterokedasititas

Uji heterokedasititas ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lainnya. Jika variance dari suatu pengamatan ke pengamatan lain tetap, maka disebut Homokedasititas dan jika berbeda disebut Heterokedasititas (Ghozali, 2006).

Cara untuk mendeteksi daya heterokedasititas dilakukan dengan melihat grafik scatterplot antara nilai prediksi variabel terikatnya (ZPRED) dengan niali residualnya (SRESID). Deteksi adanya heterokedasititas dapat dilakukan dengan meihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED, dimana sumbu Y adalah yang telah diprediksi dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) (Ghozali,2006).

Dasar analisisnya :

1. Jika terdapat pola tertentu, seperti titik yang membentuk

2. Jika tidak terdapat pola-pola tertentu atau titik-titik yang menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heterokedasititas.

3.5.3 Pengujian Hipotesis

3.5.3.1 Analisis Koefisien Determinasi

Koefisien determinasi (R2) digunakan untuk mengetahui sampai seberapa besar presentasi variasi variabel bebas pada model dapat diterangkan oleh variabel terikat (Ghozali, 2006). Nilai koefisien determinasi antara satu dan nol. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi dependen amat terbatas.

R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

3.5.3.2 Pengujian Hipotesis Secara Simultan (Uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel independen yang digunakan dalam model apakah mempunyai pengaruh secara bersama-sama atau simultan terhdap variabel dependen.

Langkah-langkah Uji F adalah :

1. Menentukan hipotesis null dan hipotesis alternative

• Ho : b1, b2, b3, b4, b5,b6 = 0 ; secara parsial Profitability (ROA), Current Ratio (CR), Debt to Equity Ratio (DER), Market to Book Value Ratio (MBV), Sales Growth (SG), dan Cash Flow (FCF) tidak mempunyai pengaruh terhadap Dividend Payout Ratio (DPR).

• Ho : b b1, b2, b3, b4, b5,b6 ≠ 0 ; secara parsial Profitability (ROA), Current Ratio (CR), Debt to Equity Ratio (DER), Market to Book Value Ratio (MBV), Sales Growth (SG), dan Cash Flow (FCF) mempunyai pengaruh terhadap Dividend Payout Ratio (DPR).

• Terima H0 bila - ttabel ≤ t hitung ≤ ttabel

• Tolak H0 (terima H1) bila t hitung ˃ ttabel atau t hitung ˂ - ttabel

3.5.3.3 Pengujian Hipotesis Secara Parsial (Uji t)

Uji statistik t, pada dasarnya menunjukkan seberapa jauh pengaruh satu variable bebas secara individual dalam menerangkan variable terikat.

Langkah-lngkah Uji t adalah :

1. Menentukan hipotesis null dan hipotesis alternative

• Ho : b1, b2, b3, b4, b5,b6 = 0 ; secara parsial Profitability (ROA), Current Ratio (CR), Debt to Equity Ratio (DER), Market to Book Value Ratio (MBV), Sales Growth (SG), dan Cash Flow (FCF) tidak mempunyai pengaruh terhadap Dividend Payout Ratio (DPR).

2. Menentukan nilai Ftabel pada df1 = k dan df2 = n – k - 1

3. Kriteria penerimaan sebagai berikut : • Jika Fhitung˃ Ftabel berarti H0 ditolak

Artinya variabel-variabel bebas (variabel independen) tersebut secara simultan/srempak berpengaruh terhadap variabel terikat (variabel dependen).

• Jika Fhitung≤ Ftabel berarti H0 ditolak