UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA

YAYASAN KESEHATAN TELKOM AREA I SUMATERA

TUGAS AKHIR

Diajukan Oleh :

NIDYA DELVI ANDANI 122101033

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : NIDYA DELVI ANDANI

NIM : 122101033

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : FUNGSI ANGGARAN SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN BIAYA

OPERASIONAL PADA YAYASAN KESEHATAN TELKOM AREA I SUMATERA

Tanggal : ...2015 DOSEN PEMBIMBING

Beby Kendida Hasibuan, SE, M.Si NIP : 19831008 201012 2 003 Tanggal : ...2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP : 1974112 3200012 2 001

Tanggal : ...2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Alhamdulillahirabbil‘alamin, segala puji hanya bagi Allah SWT

Penguasa Mutlak semesta alam, yang telah melimpahkan berbagai nikmat, hidayah dan kasih sayangNya kepada penulis sehingga dapat menyelesaikan tugas

akhir dengan judul “Fungsi Anggaran Sebagai Alat Perencanaan dan

Pengawasan Biaya Operasional Pada Yayasan Kesehatan Telkom Area I Sumatera”.

Adapun maksud dari penulisan tugas akhir ini untuk memenuhi salah satu syarat guna menyelesaikan pendidikan Diploma III, Departemen Manajemen Keuangan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan tugas akhir ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Beby Kendida, Hsb, SE, M.Si, selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran, dan tenaga sehingga penulis dapat menyelesaikan tugas akhir ini.

5. Bapak dan Ibu Dosen Pengajar D-III Manajemen Keuangan yang telah memberikan pendidikan, bimbingan serta ilmu pengetahuan kepada Penulis selama menjalani masa pendidikan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Kedua orang tua saya, ayahanda Ali Umri S.Pi dan ibunda Sri Muliani, dan adik kandung saya Muhammad Afif Raihan yang selama ini senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian tugas akhir ini. 7. Sarah, Vika, Dila, Avi, Thondi, Indra, Sofyan dan teman teman D-III

Manajemen Keuangan FE-USU yang tidak dapat disebutkan namanya satu persatu terima kasih atas kebersamaan dan motivasinya.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun dari pihak manapun sangat penulis harapkan dan hargai demi kesempurnaan tugas akhir ini.

Medan, Juni 2015

DAFTAR ISI

3.3 Pengertian Biaya Operasional………..……… 24

3.4 Klasifikasi Biaya Operasional ………..……….. 24

3.5 Pengertian Pendapatan……..……….……… 25

3.6 Fungsi Anggaran Sebagai Alat Perencanaan Manajemen……… 26

BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ………...………... 57

4.2 Saran ……… 58

DAFTAR TABEL

Nomor Halaman

Tabel 3.3. Laporan Anggaran Biaya Operasional Yayasan

DAFTAR GAMBAR

Nomor Halaman

Gambar 2.3. Struktur Organisasi Yayasan Kesehatan Telkom Area I

DAFTAR ISI

1. Visi PT PLN (PERSERO) Rayon Johor... 8

2.Misi PT PLN (PERSERO) Rayon Johor... 9

B. Makna logo... 9

2. Jenis- jenis Laporan Keuangan ... 18

B. Piutang ... 19

1. Pengertian Piutang ... 19

2. Klasifikasi Piutang ... 20

3. Resiko Kerugian Piutang... 21

4. Perputaran Piutang ... 23

C. Analisis Periode rata-rata pengumpulan piutang pada PT. PLN(Persero) Rayon Johor... 29

BAB IV : KESIMPULAN DAN SARAN... 37

A. Kesimpulan... 37

B. Saran ... 38

DAFTAR TABEL

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

PT. PLN merupakan perusahaan pelayanan jasa yang bergerak di bidang pelayanan seperti penjualan listrik. Tujuan dari PT. PLN untuk menyediakan serta melayani kebutuhan dan kepentingan pelanggan akan tenaga listrik. Dalam memberikan manfaat listrik untuk kepentingan pelanggan, maka perusahaan harus dapat melayani setiap kepentingan tersebut dengan cara melakukan pembayaran setelah adanya pemakaian listrik yang akan menimbulkan adanya piutang kepada perusahaan. Pada PT. PLN (Persero) Rayon Johor ini, memiliki manajemen yang menjalankan aktivitas perusahaan berdasarkan filosofinya yaitu menjadi perusahaan kelas dunia dan mensejahterakan masyarakat. Dalam kegiatan sehari-hari PT. PLN melakukan kegiatannya melalui transaksi. Transaksi yang sering digunakan PT. PLN (Persero) Rayon Johor ini adalah transkasi penjualan kredit. Penjualan kredit tersebut akan menimbulkan adanya piutang.

yang menjadi rendah dan mengakibatkan kinerja perusahaan yang akan semakin menurun. Namun resiko kerugian piutang tersebut dapat diminimalisasikan dengan cara meningkatkan perputaran piutang pada setiap pelanggan, seperti memberikan pemberitahuan kepada pelanggan bahwa bagi setiap pelanggan yang tidak membayar rekening listrik dengan tepat waktu, maka penggunaan listrik akan dimatikan.

Perputaran piutang merupakan hubungan antara penjualan kredit dan piutang usaha. Dalam hal ini piutang usaha merupakan klaim perusahaan kepada pelanggan yang timbul dari penjualan jasa dalam operasi bisnis yang normal. Piutang usaha dicatat pada saat penjualan kredit dilakukan dan dikurangkan pada saat perusahaan menerima kas dari pelanggan sebagai pembayaran atas penjualan kredit tersebut. Perputaran piutang yang baik dapat menunjukan tingkat kemampuan suatu perusahaan dalam merubah aktiva lancar dalam bentuk piutang menjadi kas yang diterima dari transaksi penjualan secara kredit, sehingga dengan kata lain semakin tinggi nilai rasionya, maka semakin berhasil usaha perusahaan tersebut dalam menghasilkan kas dan semakin baik operasinya.

sehingga perusahaan tersebut tidak mampu membayar tagihan rekening listrik. Akibatnya terjadi kemacetan pembayaran piutang yang menyebabkan adanya penunggakan. Dengan keadaan tersebut manajemen harus lebih memperhatikan aspek-aspek yang dapat menyebabkan pengelolaan piutang tidak berjalan sebagaimana mestinya, salah satu aspek yang dapat menghambat pengelolaan piutang adalah kemacetan pembayaran piutang atau piutang yang tidak dapat dilunasi pada saat jatuh tempo. (Sumber : wawancara dengan pegawai bagian keuangan pada PT. PLN (Persero) Rayon Johor).

Berdasarkan uraian diatas maka penulis merasa tertarik untuk melakukan penelitian dan hasilnya dituangkan dalam Laporan tugas akhir ini dengan judul: “Analisis Perputaran Piutang Pada PT. PLN (Persero) Rayon Johor ”.

B. Rumusan Masalah

Untuk menyelesaikan masalah yang akan dibahas pada bab-bab selanjutnya, Dilihat dari uraian latar belakang penelitian diatas, diidentifikasikan permasalahan pada PT. PLN (Persero) Rayon Johor adalah adanya penunggakan pembayaran yang disebabkan oleh keterlambatan dalam pembayaran rekening listrik oleh pelanggan dan dari masalah yang timbul dari perputaran piutang yang tidak sesuai dengan transaksi penjualan listrik akan berdampak buruk bagi perusahaan.

Bertitik tolak pada permasalahan yang telah diuraikan diatas maka penulis Laporan tugas akhir ini mengindentifikasikan masalah sebagai berikut :

2. Bagaimana periode rata-rata pengumpulan piutang pada PT. PLN (Persero) Rayon Johor.

C. Tujuan Penelitian

Tujuan dari penelitian ini, adalah:

1. Untuk mengetahui perputaran piutang pada PT. PLN (Persero) Rayon Johor 2.Untuk mengetahui periode rata-rata pengumpulan piutang pada PT.PLN

(Persero) Rayon Johor

D. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

a. Bagi Penulis, yaitu menambah pengetahuan, wawasan dan gambaran yang lebih jelas mengenai perputaran piutang. Selain itu penelitian ini berguna sebagai salah satu syarat kelulusan program studi Diploma III Universitas Sumatera Utara

b. Bagi Perusahaan, yaitu dapat dipergunakan sebagai bahan masukan bagi perusahaan. Serta diharapkan dapat memberikan kontribusi dalam memberikan gambaran yang jelas mengenai efisiensi perputaran piutang.

BAB II

PROFIL PT . PLN (PERSERO)

A. SEJARAH RINGKAS

Listrik Sebelum Kemerdekaan dan di Awal kemerdekaan sampai 1965

Sejarah listrik disumatera utara bukanlah baru. Kalau listrik mulai ada di wilayah ada di wilayah Indonesia tahun 1893 di daerah Batavia (Jakarta sekarang), maka 30 tahun kemudian (1923) listrik mulai ada di medan. Sentralnya dibangun didaerah pertapakan Kantor PLN Cabang Medan yang sekarang di Jl.listrik No. 12 Medan, dibangun oleh NV NIGEM/OGEM perusahaan swasta belanda. Kemudian menyusul pembangunan kelistrikan di Tanjung Paru dan Pangkalan Brandan (1924), Tebing Tinggi (1927) Sibolga (NV ANIWM) Berastagi dan Tarutung (1929), Tanjung Balai tahun 1931 (milik Gemeente-Kotaoraja) dan Tanjung Tiram (1937).

Masa penjajahan Jepang, Jepang hanya mengambil alih pengelolaan Perusahaan Listrik milik swasta Belanda tanpa mengadakan penambahan mesin dan perluasan jaringan. Daerah kerjanya dibagi menjadi Perusahaan Listrik Sumatera Utara, Perusahaan Listrik Jawa dan seterusnya sesuai struktur organisasi perintahan tentera Jepang waktu itu.

diserahkan kepada Pemerintah RI dalam hal ini Departemen Pekerjaan Umum.Untuk mengenang peristiwa ambil alih itu, maka dengan Penetapan Pemerintah No. 1 SD/45 ditetapkan tanggal 27 Oktober sebagai Hari Listrik.Sejarah memang membuktikan kemudian bahwa dalam suasana yang makin memburuk dalam hubungan Indonesia – Belanda , tanggal 3 Oktober 1953 keluar Surat Keputusan Presiden No. 163 yang memuat ketentuan Nasionalisasi Perusahaan Listrik milik swasta Belanda sebagai bagian dari perwujudan pasal 33 ayat ( 2 ) UUD 1945.

Setelah aksi ambil alih itu,sejak tahun 1955 di Medan berdiri Perusahaan Listrik Negara Distribusi Cabang Sumatera Utara ( Sumatera Timur dan Tapanuli ) yang mula-mula dikepalai R. Sukarno ( merangkap Kepala di Aceh ), tahun 1959 dikepalai oleh Ahmad Syaifullah. Setelah BPU PLN berdiri dengan SK Menteri PUT No. 16/1/20 tanggal 20 Mei 1961,maka organisasi kelistrikan dirubah.Sumatera Utara,Aceh ,Sumbar dan Riau menjadi PLN Eksploitasi I.

Tahun 1965, BPU PLN dibubarkan dengan Peraturan Menteri PU No. 9/PRT/64 dan dengan Peraturan Menteri No. 1/PRT /65 ditetapkan pembagian daerah kerja menjadi 15 Kesatuan Daerah Eksploitasi I. Sumatera Utara tetap menjadi Eksploitasi I.

Dari Eksploitasi I menjadi Eksploitas II

Tinggi). PP No. 18 Tahun tahun 1972 mempertegas kedudukan PLN sebagai perusahaan Umum Listrik Negara dengan hak, wewenang dan tanggung jawab membangkitkan, menyalurkan dan mendistribusikan tenaga listrik keseluruh Wilayah Negara RI. Dalam SK Menteri tersebut PLN Eksploitas I Sumatera Utara dirubah menjadi PLN Eksploitas II Sumatera Utara.

Eksploitas II Menjadi Wilayah II

Kemudian menyusul Peraturan Manterai No. .013/PRT/75 yang merubah PLN Eksploitas menjadi PLN wilayah. PLN Eksploitas II menjadi PLN wilayah II Sumatera Utara.

Dari PERUM menjadi PERSERO

Dengan keluarnya peraturan Pemerintah No. 23/1994 tanggal 16 juni 1994 maka ditetapkan status PLN sebagai Persero. Adapun yang memebelakangi perubahan status tersebut adalah untuk mengantisipasi kebutuhan listrik yang terus meningkat dewasa ini. Diamana pada abad 21 nanti , PLN tidak dapat, harus mampu menghadapi tantangan yang ada. PLN harus mampu menggunakan tolak ikur Internasional, dan harus mampu berswada tinggi, dengan manajemen yang berani transparan, terbuka, disentralisasi, profit centre dan cost centre

Pemisahan PT PLN (persero) Wilayah II dan PT PLN (PerseroI Pembangkitan dan Penyaluran Sumatera Utara Bagian Utara)

Perkembangan kelistrikan di sumatera utara terus mengani pertumbuhan dan perkembangan yang begitu pesat, hal ini ditandai dengan semakin bertambahnya jumlah pelanggan, perkembangan fasilitas kelistrikan, kemampuan pasokan listrik dan indikasi –indikasi pertumbuhan lainnya.

Untuk mengantisipasi pertumbuhan dan perkembangan kelistrikan sumatera utara di masa-masa mendatang serta sebagai uapaya untuk meningkatakan kualitas pelayanan jasa kelistrikan, maka berdasarkan syarat keputusan Nomor. 078.K/023/DIR/1996 Tanggal 9 Agustus 1996 dibentuk organisasi baru di bidang jasa pelayanan kelistrikan yaitu PT PLN (Persero) Pembangkitan dan Penyaluran Sumatera Bagian Utara.

Dengan pembentukan organisasi baru PLN pembangkitan dan Penyaluran Sumatera Utara yang terpisah dari PLN Wilayah II, maka fungsi – fungsi Pembangkitan dan Penyaluran yang sebelumnya dikelolah PLN Wilayah II berpindah taggungjawab pengelolaanya ke PLN Pembangkitan dan Penyaluran Sumbagut. Sementara itu, PLN Wilayah II berkonsentrasi kepada distribusi dan penjualan tenaga listrik.

1.Visi PT. PLN (Persero)

2. Misi PT. PLN (Persero)

a. Menjalankan bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada kepuasan pelanggan, anggota perusahaan, dan pemegang hak saham. b. Menjadikan tenaga listrik sebagai media untuk kualitas kehidupan

masyarakat.

c. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

d. Menjalankan kegiatan usaha yang berwawasan lingkungan

B. MAKNA LOGO Logo PT. PLN (Persero)

Makna Logo PT. PLN (Persero) 1. Bidang Persegi Panjang Vertikal

Menjadi bidang dasar bagi elemen – elemen lambang lainnya, melambangkan bahwa PT. PLN (Persero) merupakan wadah atau organisasi yang terorganisir dengan sempurna. Berwarna kuning untuk menggambarkan pencerahan, seperti yang diharapkan PLN bahwa listrik mampu menciptakan pencerahan bagi kehidupan masyarakat. Kuning juga melambangkan semangat yang menyala-nyala yang dimiliki tiap insan yang berkarya di perusahaan ini.

2. Petir dan Kilat

Melambangkan tenaga listrik yang terkandung didalamnya sebagai produk jasa utama yang dihasilkan oleh perusahaan. Selaian itu petir juga mengartikan kerja cepat dan tepat para insan PT. PLN (Persero) dalam memberikan solusi terbaik bagi para pelanggannya. Warna yang merah melambangkan kedewasaan PLN sebagai perusahaan listrik pertama di Indonesia dan kedinamisan gerak laju perusahaan beserta insan perusahaan serta keberanian dalam menghadapi tantangan perkembangan Zaman.

3. Tiga Gelombang

C. STRUKTUR ORGANISASI

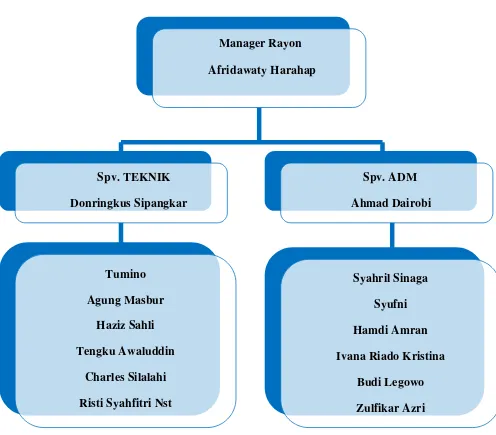

1. SUSUNAN KEPEGAWAIAN DI PT. PLN (PERSERO) RAYON JOHOR

A. MANAGER

Manager : Afridawaty Harahap

B. SPV TEKNIK

Ketua : Donrikus Sipangkar

Anggota : Tengku Awalludin

: Hazis Sahli

: Tumino

: Charles Silalahi

: Risti Syahfitri Nst

: Agung Masbur

C . SVP ADMINISTRASI

Ketua : Ahmad Dairobi

Anggota : Zulfikar Azri

: Syahril Sinaga

: Tifana Riado C. Sinaga

D. JOB DESCRIPTION

Berikut ini adalah uraian tugas dari setiap unit pada PT . PLN (Persero) Rayon Johor :

1. Manager

Tugas dan wewenang Manager :

a. Menyusun konsep kebijakan teknis berdasarkan program kerja.

b. Menganalisa sasaran kerja area berdasarkan target perusahaan yang berpedoman pada ketentuan PLN pusat.

c. Memberi petunjuk pada supervisor teknik dan supervisor administrasi

d. Mengkaji laporan-laporan yang berkaitan dengan pelaksanaan kegiatan pelayanan kepada pelanggan untuk mengetahui hambatan-hambatan dan usaha penyelesaiannya.

2. Supervisor Teknik

Tugas dan wewenang Supervisor Teknik : a. Monitoring jaringan

b. Monitoring SAIDI (System Average Interuption Duration Index ) c. Monitoring SAIFI (System Average Interuption Frekuensi Index) d. Monitoring Gangguan penyulang

e. Monitoring susut distribusi

f. Menyusun program-program distribusi serta membuat laporan seksi pemeliharaan distribusi sebagai pertanggung jawaban pelaksanaan tugas. 3. Supervisor Administrasi

a. Mengkoordinir pelaksanaan pemasaran, tata usaha langganan, penyambungandan pengolahan data.

b. Mengkaji laporan-laporan yang berkaitan dengan pelaksanaan kegiatan Pelayanan pelanggan untuk mengetahui hambatan-hambatan dan usaha penyelesaiannya.

c. Membuat perintah kerja pemutusan, pembongkaran dan penerimaan piutang pelanggan dan daftarnya.

d. Merencanakan penagihan dan pelayanan penerimaan pembayaran piutang pelanggan.

e. Memonitor piutang ,penagihan piutang, pengelolaan piutang serta pengarsipan.

D. JARINGAN USAHA / KEGIATAN

PLN adalah perusahaan dalam negeri yang dikelola oleh pemerintah Indonesia yang tugasnya untuk menjalankan pembangkit listrik yang ada , mengelolanya , mengeksploitasinya sumber daya yang ada , dan mendistribusikannya kepada pelanggan/konsumen . PT. PLN (Persero) merupakan sebuah instansi yang menghasilkan jasa dan produk penyaluran tenaga listrik yang bersifat profit (berorientasi pada perolehan laba) , seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

E. KINERJA USAHA

1.Pelanggan

2. Perspektif Efektifitas Produk dan Proses

3. Perspektif SDM

4. Perspektif Keuangan dan Pasar

5. Kepemimpinan

D. RENCANA USAHA

Rencana kegiatan yang dilakukan pada PT. PLN (Persero) Rayon Johor adalah sebagai berikut :

1. Meningkatkan mutu pelayanan tegangan listrik

2. Meningkatkan keandalan penyaluran tenaga listrik

BAB III

PEMBAHASAN

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Berikut ini terdapat pengertian laporan keuangan dari pendapat beberapa ahli dan pakar akuntansi :

Harahap, (2007 : 201) mengemukakan bahwa :

“Laporan Keuangan merupakan output dan hasil dari proses akuntansi yang

menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan.”

Sedangkan Suherli, (2006 : 10) mengemukakan bahwa :

“Tujuan Laporan Keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.”

2. Jenis-jenis Laporan Keuangan

Kieso dan Weygandt, (2007 : 5) yang dialih bahasakan oleh Herman Wibowo menyebutkan tentang jenis-jenis laporan keuangan adalah sebagai berikut :

“Laporan keuangan yang sering disajikan adalah neraca, laporan laba/rugi, laporan arus kas, laporan ekuitas pemilik atau pemegang saham.”

Maka teori diatas menjabarkan jenis-jenis laporan keuangan yang terdiri dari neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan modal atau laba ditahan, dimana setiap laporan memiliki fungsi yang berbeda-beda namun memiliki keterkaitan satu sama lain.

Berikut penjelasan jenis-jenis laporan keuangan :

1. Neraca merupakan laporan posisi keuangan yang menggambarkan asset, kewajiban, dan modal suatu perusahaan dalam suatu tanggal tertentu. Melalui laporan ini pengguna laporan dapat mengetahui informasi mengenai sifat dan jumlah investasi dalam sumber daya perusahaan, kewajiban kepada kreditur, dan ekuitas pemilik dalam sumber daya bersih. Dengan demikian, neraca dapat membantu meramalkan jumlah, waktu, dan ketidakpastian arus kas dimasa depan.

keuangan mengevaluasi kemampuan perusahaan dalam beroperasi, memprediksikan operasi perusahaan dimasa yang akan datang.

3. Laporan Modal atau Laba Ditahan menyajikan peningkatan dan penurunan aktiva bersih perusahaan atau kekayaan perusahaan selama periode yang bersangkutan termasuk keputusan atas kebijakan direksi terhadap para pemilik modal.

4. Laporan Arus Kas menyajikan informasi yang relevan mengenai penerimaan kas dan pengunaan kas suatu perusahaan selama periode akuntansi. Ikthisar laporan ini terdiri dari laporan arus kas dari aktivitas operasi, laporan arus kas dari aktivitas investasi, dan laporan arus kas dari aktivitas pendanaan (keuangan).

B. PIUTANG

1. Pengertian Piutang

Terdapat beberapa pengertian atau definisi dari piutang berdasarkan pendapat para ahli yang nampak berbeda namun mempunyai inti dan tujuan yang sama.

Akbar, (2004 : 199) :

“Piutang merupakan semua hak atau klaim perusahaan pada organisasi lain

untuk menerima sejumlah kas, barang atau jasa di masa yang akan datang sebagai akibat kejadian pada masa yang lalu”.

“Piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya,

termasuk individu, perusahaan atau organisasi lainnya”.

Munandar, (2006 : 77) :

“Piutang merupakan tagihan perusahaan kepada pihak lain yang nantinya

akan dimintakan pembayarannya bilamana telah sampai jatuh tempo”.

Syamsudin, (2007 : 255) :

“Piutang merupakan tagihan yang timbul karena adanya transaksi secara

kredit oleh perusahaan kepada langganannya.”

Dari beberapa pendapat para ahli dan pakar akuntansi di atas, maka dapat diambil suatu kesimpulan bahwa piutang merupakan suatu klaim atau tuntutan baik dari perusahaan atau organisasi dalam bentuk keuangan terhadap perseorangan.

2. Klasifikasi Piutang

Warren dkk., (2005 : 404) yang dialih bahasakan oleh Helda Gunawan mengklasifikasikan piutang ke dalam 3 kategori, yaitu :

“1. Piutang Usaha

2. Wesel Tagih

3. Piutang Lain-lain”

secara kredit. Piutang tersebut dicatat dengan mendebit akun piutang usaha. Piutang usaha semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang relatif pendek, seperti 30/60 hari dan piutang usaha diklasifikasikan di neraca sebagai aktiva lancar.

Wesel tagih merupakan jumlah yang terutang bagi pelanggan disaat perusahaan telah menerbitkan surat utang formal, sepanjang wesel tagi diperkirakan akan tertagih dalam setahun, maka biasanya diklasifikasikan dalam neraca sebagai aktiva lancar. Wesel biasanya digunakan untuk periode kredit lebih dari 60 hari, wesel juga biasanya digunakan untuk menyelesaikan piutang usaha pelanggan bila wesel tagih dan piutang usaha berasal dari transaksi penjualan, maka hal itu kadang-kadang disebut piutang dagang (Trade Receivable).

Sedangkan Piutang lain-lain, Biasanya disajikan secara terpisah dalam neraca jika piutang lain ini diharapakan akan tertagih dalam satu tahun, maka piutang tersebut diklasifikasikan sebagai aktiva lancar. Jika penagihannya lebih dari satu tahun, maka piutang ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan di bawah judul investasi piutang lain-lain (Other Receivable) meliputi piutang bunga, piutang pajak dan piutang dari penjabat atau karyawan perusahaan.

3.Resiko Kerugian Piutang

“1. Risiko tidak dibayarkan seluruh tagihan piutang

2. Risiko keterlambatan dalam pelunasan piutang

3. Risiko tidak diterimanya sebagai piutang

4. Risiko tertanamnya modal kerja dalam piutang”

Risiko tidak dibayarkan seluruh tagihan piutang merupakan risiko yang terjadi apabila jumlah risiko kerugian piutang tidak dapat direalisasikan sama sekali. Hal ini bisa disebabkan oleh beberapa faktor, misalnya karena seleksi yang kurang baik dalam memilih langgannya yang tidak potensial dalam membayar tagihan, juga dapat terjadi karena adanya stabilitas ekonomi dan kondisi Negara yang tidak menentu sehingga piutang tidak dapat dikembalikan. Untuk memperkecil risiko tersebut, biasanya perusahaan menekan piutang sekecil mungkin dengan cara melakukan penagihan secara langsung kepada pelanggan dan menarik semua asset milik perusahaan.

Risiko keterlambatan dalam pelunasan piutang merupakan risiko yang terjadi karena bagian penagihan kurang efektif dalam menagih piutang sehingga menyebabkan keterlambatan dalam penerimaan piutang. Hal ini juga menyebabkan timbulnya tambahan biaya penagihan. Oleh karena itu, untuk menanggulangi semua piutang yang macet maka manajemen perusahaan dapat memberikan sanksi atau denda kepada pelanggan sehingga dapat menekan risiko piutang yang macet.

menimbulkan kerugian jika jumlah piutangnya kurang dari yang seharusnya atau kurang dari harga pokok barang yang dijual secara kredit. Tentu saja Perusahaan tidak akan mendapatkan laba dari hasil pendapatan yang berkurang.

Sedangkan Risiko tertanamnya modal kerja dalam piutang merupakan risiko yang terjadi karena rendahnya tingkat perputaran piutang, sehingga jumlah modal kerja yang ditanam dalam piutang terlalu besar dan mengakibatkan adanya modal kerja yang tidak produktif yang akan mengakibatkan kinerja perusahaan menjadi menurun.

4. Perputaran Piutang

Darsono, (2004 : 59) :

“Perputaran piutang merupakan seberapa kali saldo rata-rata piutang

dikonversikan ke dalam kas selama periode tertentu.” Sedangkan Munawir, (2004

: 75) : “Perputaran piutang merupakan posisi piutang dan transaksi waktu pengumpulannya dapat dilihat dengan menghitung perputaran piutang tersebut (turn over receivable). Yaitu dengan membagi total penjualan kredit (netto) dengan piutang rata-rata.”

Untuk menghitung posisi piutang dapat dinilai dengan menghitung perputaran piutang (turn over receivable). Munawir, (2004 : 75) mengemukakan sebagai berikut :

“Menghitung tingkat perputaran piutang, yaitu dengan membagi total

penjualan kredit (netto) dengan piutang rata-rata. Rata-rata piutang kalau memungkinkan dapat dihitung secara bulanan (saldo tiap-tiap akhir bulan dibagi dua belas) atau tahunan yaitu saldo awal tahun ditambah saldo akhir tahun dibagi dua.”

Sedangkan Warren dkk., (2005 : 102) yang dialih bahasakan oleh Helda Gunawan menyatakan bahwa:

“Hubungan antara penjualan barang dan jasa secara kredit dan piutang usa

ha dapat dinyatakan sebagai perputaran piutang, rasio tersebut dapat dihitung dengan membagi penjualan kredit bersih dengan rata-rata piutang usaha bersih.”

Sesuai dengan standar perputaran piutang Harnanto, (2002 : 194) menyatakan bahwa :

“Sebagai pedoman dalam rasio ini sebaiknya berputar berkisar antara 10 kali

hingga 15 kali untuk menentukan rendah atau tingginya perputaran piutang yang terjadi selama periode tertentu.”

Sedangkan Munawir, (2002 : 75) mengemukakan bahwa :

“Semakin tinggi rasio (turn over receivable) menunjukan modal kerja yang

mungkin bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijaksanaan pemberian kredit”.

Dengan demikian dalam melakukan kegiatannya perusahaan pasti akan melakukan penjualan barang atau jasa untuk dapat meningkatkan atau mendapatkan laba dari operasi perusahaannya tersebut.PT. PLN (Persero) Rayon Johor merupakan perusahaan jasa yang bergerak dalam bidang jasa listrik.

Dari kutipan di atas penulis beranggapan bahwa perusahaan jasa merupakan perusahaan yang dalam melakukan kegiatan usahanya dengan cara melakukan penjualan atau memberikan jasa kepada konsumen yang membutuhkan jasa dari perusahaan tersebut. Perusahaan akan mendapatkan laba atau keuntungan dari jasa yang diberikan kepada konsumen.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatuperusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Adapun pengertian laporan keuangan Baridwan, (2004 : 17) yang menyatakan :

“Laporan keuangan merupakan ringkasan dari suatu proses pencatatan dari

transaksitransaksi keuangan yang terjadi selama tahun buku yang bersangkutan.”

secara kredit, maka akan timbul tagihan-tagihan yang merupakan piutang untuk suatu jangka waktu tertentu.

Munawir, (2008 : 228) :

“Piutang merupakan hak perusahaan untuk menerima kas di masa yang akan

datang, yang pada umumnya diklasifikasikan sebagai piutang usaha dan piutang wesel.”

Pada umumnya setiap perusahaan telah mempersiapkan perencanaan yang sistematis dalam mengelola sumber dayanya untuk mencapai tingkat perkembangan dan pertumbuhan yang diharapkan dalam prakteknya, perkembangan dan pertumbuhan ini dapat dicapai melalui perluasan volume penjualan.Untuk meningkatkan volume penjualan perusahaan cenderung melakukan penjualan barang dan jasa secara kredit dalam rangka meraih pelanggan sebanyak mungkin.

kemungkinan risiko tidak dilunasinya piutang. Dengan begitu perusahaan pun akan mendapatkan laba.

Syamsudin, (2007 : 254) :

“Perputaran piutang merupakan rasio perbandingan antara jumlah penjualan

kredit selama periode tertentu dengan piutang rata-rata.”

Adapun Hanafi dan Halim, (2004 : 206) mengemukakan bahwa :

“Untuk menghitung jangka waktu rata-rata pengumpulan untuk piutang adalah

dengan membagi satu tahun (yang terdiri dari 360 hari) dengan perputaran piutang.

Tabel 3.1

Rekapitulasi Saldo awal dan akhir, Piutang , Penjualan tenaga listrik , Periode rata-rata pengumpulan piutang di PT . PLN (Persero) Rayon Johor

Tahun 2012-2014

Tahun

Saldo

Piutang Usaha

Penjualan Tenaga Listrik

Periode rata-rata pengumpulan

piutang Awal Tahun Akhir Tahun

2012 Rp.6.368.941.567 Rp.9.497.884.605 Rp7.933.413.086 Rp.99.483.348.126 28,7 kali

2013 Rp.2.993.252.264 Rp.2.986.238.594 Rp.2.989.745.429 Rp.39.173.640.744 27,4 kali

2014 Rp.2.407.356.099 Rp.1.988.151.156 Rp.2.197.753.627 Rp.35.032.061.012 22,5 kali

C. ANALISIS PERIODE RATA-RATA PENGUMPULAN PIUTANG PADA PT. PLN (PERSERO)

Periode rata-rata pengumpulan piutang merupakan periode yang dibutuhkan untuk mengumpulkan piutang perusahaan tersebut. Rumus yang digunakan oleh PT. PLN (Persero) adalah sebagai berikut :

Perhitungan periode rata-rata pengumpulan piutang PT. PLN (Persero) Rayon Johor adalah sebagai berikut :

Dari data diatas dapat dijelaskan sebagai berikut :

Pada tahun 2012 periode rata-rata pengumpulan piutang adalah 27,4 hari. Periode rata-rata pengumpulan piutang lebih lambat dari tahun 2013 yang periode rata-ratanya sebanyak 28,7 hari. hal ini dikarenakan pada tahun 2012

adanya pelanggan yang terlambat membayar tagihan rekening listrik dan pada tahun 2013 tidak banyak pelanggan yang menunggak pembayaran rekening listrik , ada juga pelanggan yang melakukan pasang baru kwh meter, penambahan daya arus dan efisiensi dalam penagihan piutang, sehingga ditahun 2013 periode rata-rata pengumpulan piutang lebih cepat dibandingkan tahun 2012. Pada tahun 2014 periode rata-rata pengumpulan piutang adalah 22,5 hari periode rata-rata

pengumpulan piutang lebih lambat dari tahun 2013 dikarenakan pada tahun 2014 masih ada juga pelanggan yang terlambat membayar tagihan rekening listrik .

Selama ini angka tunggakan rekening listrik menjadi masalah dan kerap dihadapi PT. PLN (Persero), oleh karena itu PT. PLN (Persero) Rayon Johor menerapkan beberapa cara untuk menekan tunggakan rekening listrik, yaitu :

1.Membuat tim penurunan tunggakan yang bertugas mengimpentarisir bulan tunggakan.

2. Melaksanakan pemutusan listrik kepada pelanggan secara langsung dengan pelanggan yang tunggakannya paling tinggi tiga bulan.

3.Menarik asset-aset milik PLN (Persero) Rayon Johor yang ada pada pelanggan, seperti KWH meter, kabel dan yang lainnya.

Periode terikatnya modal dalam piutang atau periode rata-rata pengumpulan piutang adalah penting untuk membandingkan periode rata-rata dengan syarat pembayaran yang telah ditetapkan oleh perusahaan. Jumlah hari penjualan dalam piutang merupakan estimasi jangka panjang waktu piutang yang belum tertagih. Perbandingan ukuran ini dengan syarat kredit akan menghasilkan informasi mengenai efisiensi dalam penagihan piutang. Apabila periode rata-rata pengumpulan piutang lebih besar dari pada batas waktu pembayaran yang telah ditetapkan tersebut, berarti bahwa cara pengumpulan piutang kurang efisien dan berarti banyak para pelanggan yang tidak memenuhi syarat pembayaran yang telah ditetapkan oleh perusahaan.

Untuk mengungkapkan hubungan antara penjualan kredit dan piutang usaha,jumlah hari penjualan dalam piutang merupakan estimasi jangka waktu piutang usaha yang belum tertagih. PT. PLN (Persero) merupakan perusahaan penyedia layanan jasa dengan penjualan tenaga listrik melalui system accrual basic, sehingga melalui perbandingan ukuran ini. Dengan syarat kredit akan

penagihan piutang dengan cukup baik, yaitu dengan cara menekan tunggakan rekening listrik seminim mungkin seperti membuat tim penurunan tunggakan yang memberikan tugas khusus ke beberapa karyawan dalam hal penagihan piutang,melaksanakan pemutusan listrik sementara, membuat surat pemberitahuan hingga menarik atau membongkar semua asset milik perusahaan. Dengan cara itu PT. PLN (Persero) Rayon Johor berharap dalam perputaran piutang yang terjadi setiap tahunnya dapat berjalan efektif sehingga tidak akan berdampak buruk bagi perusahaan.

D. ANALISIS PERPUTARAN PIUTANG PADA PT. PLN (PERSERO) RAYON JOHOR

Perputaran piutang merupakan kas yang diterima oleh PT. PLN (Persero) Rayon Johor yang berasal dari pembayaran piutang hasil dan transaksi penjualan secara kredit. Pengukuran yang memadai dari perputaran piutang tersebut dapat dinilai dari berapa kali piutang yang ada dapat berubah menjadi kas, hal tersebut dapat dihitung dengan membagi total penjualan tenaga listrik dengan jumlah piutang rata-rata tenaga listrik pada PT. PLN (Perseo) Rayon Johor yang dapat tertagih dalam satu tahun tersebut. Penjualan kredit tidak segera menghasilkan penerimaan kas, tetapi menimbulkan piutang dan waktu jatuh tempo terjadi aliran kas masuk yang berasal dari pengumpulan piutang tersebut

penjualan tenaga listrik sehingga menimbulkan adanya piutang, yang apabila piutang tersebut dibayar oleh pelanggan atau konsumen maka secara otomatis akan menjadi kas. Piutang adalah hak yang dimiliki PLN yang mewajibkan penanggung hutang untuk memenuhi kewajiban melunasi tagihan dalam jumlah rupiah dan dalam waktu 1 atau kurang dari 1 tahun yang ditentukan dalam hak dan kewajiban tersebut.

Piutang PT. PLN (Persero) yang dimaksud adalah piutang pelanggan dan piutang lainnya yang bukan pelanggan. Jika sampai pada saat piutang tersebut jatuh tempo tidak dilunasi oleh penanggung hutang sebagaimana mestinya sesuai dengan perjanjian, peraturan atau sebaba apapun yang menimbulkan piutang, maka hal ini dapat menimbulkan piutang macet.

Dengan mengetahui seberapa besar perputaran piutang yang terjadi pada PT. PLN (Persero) Rayon Johor maka akan dapat diketahui kinerja perusahaan, karena dengan tingkat perputaran piutang yang tinggi maka akan semakin mempercepat tingkat perubahan aktiva non kas yang berbentuk piutang menjadi kas. Sehingga hal tersebut akan memperkecil kemungkinan tingkat piutang yang tidak tertagih dengan pendeknya jangka waktu penagihan piutang dan dapat mengurangi tingkat kesalahan perusahaan dalam menentukan perkiraan laba perusahaan dimana aktiva lancar perusahaan yang berupa piutang akan dapat berubah menjadi kas.

laporan keuangan tersebut penulis menggunakan data penjualan dan aktiva lancar pada PT. PLN (Persero) Rayon Johor selama tiga tahun terakhir yaitu pada tahun 2012-2014 dengan meningkatnya penjualan pada PT. PLN (Persero) Rayon Johor maka penjualan secara kredit pun akan meningkat, hal tersebut dikarenakan pembayaran sebagian besar dilakukan secara kredit. Walaupun transaksi penjualan kredit dilakukan dengan jangka waktu yang pendek, tetapi banyaknya transaksi penjualan kredit tidak menutup kemungkinan adanya suatu piutang yang tidak terbayar akibat ketidakmampuan pelanggan dalam melunasi hutangnya.

Untuk mengetahui tingkat perputaran piutang maka diambil data penjualan yang berupa pendapatan usaha dan piutang rata-rata yang berupa piutang usaha yang berasal dari laporan neraca dan laporan laba rugi pada PT. PLN (Persero) Rayon Johor. Dengan adanya data tersebut maka dapat dihitung perputaran piutang pada PT. PLN (Persero) Rayon Johor yaitu sebagai berikut :

Dari rumus diatas, maka dapat dihitung perputaran piutang yaitu sebagai berikut : Perputaran piutang = Penjualan tenaga listrik

Piutang rata - rata

1. Tahun 2012

(Perputaran piutang sebesar 12.53 menggambarkan jumlah kas yang mungkin akan diterima oleh perusahaan sebanyak 12,53 dalam tahun tersebut).

2. Tahun 2013 mungkin akan diterima oleh perusahaan sebanyak 13,10 dalam tahun tersebut).

Perputaran piutang dalam suatu perusahaan sangatlah baik apabila dalam pelaksanaannya tidak mengalami masalah seperti adanya kemacetan pembayaran atau telatnya membayar. Berdasarkan perhitungan diatas dapat diketahui dalam perputaran piutang pada PT. PLN (persero) Rayon Johor selama tiga tahun 2012-2014 mengalami fluktuasi, fluktuasi tersebut berupa kenaikan dan penurunan perputaran piutang rata -rata dalam hal ini piutang usaha.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan dari pembahasan yang telah diuraikan dalam penelitian yang berjudul “Analisis Perputaran Piutang pada PT. PLN (Persero) Rayon

Johor”. Maka dapat ditarik kesimpulan sebagai berikut :

1. Kondisi perputaran piutang yang terjadi pada PT. PLN (Persero) Rayon Johor tahun 2012-2014 mengalami fluktuasi. Terjadi peningkatan pada tahun 2012 ke tahun 2013 dan terjadi peningkatan juga pada tahun 2013 ke tahun 2014, dapat disimpulkan bahwa perputaran piutang pada PT. PLN (Persero) Rayon Johor sudah cukup baik dan berjalan secara efektif.

2. Perputaran piutang yang dipengaruhi oleh penunggakan rekening listrik yang timbul dari telatnya membayar, tentu saja akan berdampak buruk bagi kinerja perusahaan. Oleh karena itu, dalam menekan tunggakan pembayaran rekening listrik, cara yang digunakan dan dari hasil periode rata-rata pengumpulan piutang pada PT. PLN (Persero) Rayon Johor sudah cukup baik dan berjalan secara efektif.

B. Saran

Setelah mengadakan penelitian dan pembahasan, maka penulis akan coba mengajukan saran perbaikan yang diharapkan dapat digunakan sebagai dasar pertimbangan atau masukan bagi perusahaan.

DAFTAR PUSTAKA

Carl S Warren, M. James Reeve and Philips E Fess. 2005. Accounting. Jakarta:Salemba Empat

Darsono dan Ashari. 2004. Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: Andi

Donald E Kieso and Jerry J Weygandt. 2007. Pengantar Akuntansi. Jakarta: Salemba Empat

Harnanto. 2002. Analisis Laporan Keuangan. Yogyakarta: UUP AMP YKPN Lukman Syamsudin. 2007. Manajemen Keuangan Perusahaan, Konsep

Aplikasi dalam :Perencanaan, Pengawasan dan Pengambil Keputusan. Jakarta: Raja Grafindo

Mamduh M Hanafi dan Abdul Halim. 2004. Manajemen Keuangan. Yogyakarta: PT. BPFE

M. Munandar. 2006.Pokok-pokok Intermediate Accounting. Yogyakarta:Gajah Mada University Press

Michell Suherli. 2006. Akuntansi untuk bisnis jasa dan dagang. Yogyakarta: Graha Ilmu

Mohammad Muslich. 2004. Manajemen Keuangan Modern. Jakarta: Bumi Askara Munawir, S. 2002. Analisa Laporan Keuangan. Yogyakarta: Liberty

Munawir, S. 2004. Akuntani Biaya. Yogyakarta: Aditya Media

Rusdi Akbar. 2004. Pengantar Akuntansi. Yogyakarta: UPP AMP YKPN

Sofyan Syafri Harahap. 2007. Analisis Kritis atas Laporan Keuangan. Edisi Kesatu, Cetakan Ketiga, Jakarta: Raya Grafindo Persada