SUMATERA UTARA

Oleh :

ERWIN SAPUTRA 102102207

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : ERWIN SAPUTRA

NIM : 102102207

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : FUNGSI ANGGARAN KAS SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADAFAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Tanggal :………2013 Dosen Pembimbing Tugas Akhir

NIP.19670904 199403 1 004 (Drs.Firman Syarif, M.Si , Ak)

Tanggal : ………2013

Tanggal : ………2013

Dosen Pembimbing Tugas Akhir

(Drs.Firman Syarif, M.Si , Ak) NIP.19670904 199403 1 004

Ketua Program Studi DIII Akuntansi

( Drs.Rustam, M.Si, Ak ) NIP.131 127 370

Dekan Fakultas Ekonomi USU

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : ERWIN SAPUTRA

NIM : 102102207

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : FUNGSI ANGGARAN KAS SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADAFAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Medan, ……Juli 2013

( ERWIN SAPUTRA NIM. 102102207

KATA PENGANTAR

Bismillahirrohmaanirrohiim

Syukur Alhamdulillah penulis panjatkan atas kehadirat Allah Subhana Wa Ta’ala yang telah memberikan taufiq dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini tepat waktu dan sesuai dengan yang direncanakan. Shalawat dan salam penulis ucapkan kepada junjungan nabi besar Muhammad Sholallahu ‘alaihi wa sallam, yang telah membawa risalah-Nya untuk menuntun ummat manusia ke jalan yang benar. Semoga kita semua memperoleh syafa’atnya di akhirat kelak.

Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut, maka penulis menyusun Tugas Akhir ini dengan judul: “Fungsi Anggaran Kas Sebagai Alat Perencanaan Dan Pengawasan Pada Fakultas Ekonomi Universitas Sumatera Utara.”

Dalam penyelesaian Tugas Akhir ini penulis banyak mendapat bantuan dari berbagai pihak, baik itu berupa saran maupun bimbingan. Melalui lembaran ini penulis ingin mengucapkan terima kasih kepada :

yang telah meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan, arahan dan koreksi dalam proses penyelesaian tugas akhir sehingga dapat diselesaikan dengan baik.

4. Bapak / Ibu Staff dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara.

5. Teristimewa kepada kedua orang tua tercinta Ayahanda Pahri Siregar dan Ibunda Erlina Yanti Lubis, dan juga Abang saya Anwar Eri Waldy, kakak saya Erida Novriani,serta adik saya Dedi Azwardy yang telah memberikan segalanya kepada saya mulai dari kasih sayang, perhatian, pengorbanan serta dorongan semangat sehingga penulis dapat menyelesaiakan pendidikan pada Fakultas Ekonomi Universitas Sumatera Utara

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih banyak kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan kekurangan yang terdapat di dalamnya dan semoga Tugas Akhir ini dapat memberikan manfaat kepada pembacanya.

Medan, Juli 2013 Penulis

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar belakang masalah ... 1

B. Perumusan masalah ... 4

C. Tujuan dan manfaat penelitian ... 4

D. Rencana penulisan ... 5

1. Jadwal survei / observasi ... 5

2. Rencana isi ... 6

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA A. Sejarah singkat Fakultas Ekonomi USU ... 8

B. Struktur organisasi Fakultas Ekonomi USU ... 11

C. Job description ... 13

D. Jaringan kegiatan ... 17

E. Kinerja kegiatan terkini... 18

F. Rencana kegiatan ... 19

BAB III TOPIK PENELITIAN A. Pengertian anggaran dan kas ... 22

B. Anggaran kas ... 26

C. Penyusunan anggaran kas ... 30

D. Anggaran kas sebagai alat perencanaan ... 32

E. Anggaran kas sebagai alat pengawasan ... 35

BAB IV PENUTUP

A. Kesimpulan ... 45 B. Saran ... 46

dan belanja tahun anggaran 2012 ...38 Tabel 3.2 Fakultas Ekonomi USU laporan realisasi pendapatan

DAFTAR GAMBAR

A. Latar Belakang Masalah

Pembangunan ekonomi yang dilakukan oleh suatu Negara selalu diikuti dengan perkembangan dunia usaha yang semakin meningkat pesat dan rumit, baik itu pada perusahaan besar maupun perusahaan kecil. Perkembangan dunia usaha yang sangat pesat juga dapat mengakibatkan persaingan antara berbagai perusahaan, sehingga tidak dapat dipungkiri hanya beberapa perusahaan saja yang mampu menghadapi perusahaan tersebut.

Dalam mendirikan suatu perusahaan dan dalam melaksanakan kegiatan operasionalnya setiap perusahaan harus memiliki sasaran dan tujuan yang ingin dicapai. Untuk itu perusahaan harus mampu mengelola sumber daya yang dimilikinya secara optimal. Pengalokasian sumber dana harus direncanakan setepat mungkin dan penggunaannya harus diawasi supaya hasil yang dicapai sesuai dengan yang diharapkan perusahaan.

Perencanaan meliputi tindakan memilih dan menghubungkan fakta-fakta dan menggunakan asumsi mengenai masa yang akan datang dalam hal memvisualisasi serta merumuskan aktivitas-aktivitas yang dianggap perlu untuk mencapai hasil yang diinginkan.

2

serta bagaimana melaksanakannya. Cara tepat yang dapat ditempuh pimpinan yaitu dengan menyusun rencana yang baik serta perlunya pengarahan untuk mencapai tujuan. Rencana yang baik merupakan suatu patokan sebagai bahan pembandingan dengan kenyataan sebenarnya. Dengan adanya rencana tersebut, maka aktivitas akan terlaksana dengan baik.

Pengawasan berarti mendeterminasi apa yang telah dilaksanakan. Maksudnya, mengevaluasi kerja, apakah dapat ditemukan efisiensi atau para manajer pelaksana telah bekerja dengan baik dalam mengelola perusahaan serta menerapkan tindakan korektif sehingga hasil pekerjaan sesuai rencana.

Salah satu alat perencanaan dan pengawasan adalah anggaran (budget). Anggaran merupakan alat untuk membantu manajemen dalam pelaksanaan, fungsi perencanaan, koordinasi, pengawasan, dan juga sebagai pedoman kerja dalam menjalankan perusahaan untuk mencapai tujuan yang telah ditetapkan, penyusunan anggaran harus realistis dengan memperhitungkan lingkungan eksternal yang akan terjadi dalam jangka waktu tertentu.

kekurangan kas dan cara penggunaan kelebihan kas secara produktif serta memonitor atau mengamati penerimaan dan pengeluaran kas.

Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non- profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan, tetapi lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas. Fakultas Ekonomi Universitas Sumatera Utara juga mengelola anggaran kas. Anggaran kas disusun oleh bagian umum dan keuangan yang ada pada fakultas.

4

B. Perumusan masalah

Perencanaan kas yang dituangkan kedalam penyusunan dan pelaksanaan anggaran kas mutlak memerlukan prosedur yang memadai yang diharapkan dan sekaligus dapat dipakai sebagai alat pengendalian. Bertitik tolak dari hal tersebut, maka masalah pokok yang dibahas dalam tugas akhir ini adalah apakah anggaran kas Fakultas Ekonomi Universitas Sumatera Utara sudah terealisasi dengan baik, sehingga apabila terjadi penyimpangan yang merugikan dapat segera diatasi dan diantisipasi dengan baik.

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Adapun tujuan penelitian ini adalah :

a) Untuk mengetahui bagaimana anggaran kas yang dilaksanakan oleh Fakultas Ekonomi USU

b) Untuk mengetahui kebijakan yang ditetapkan pada Fakultas Ekonomi USU dalam mengelola kas.

2. Manfaat penelitian

a) Bagi penulis, sebagai masukan dan tambahan ilmu pengetahuan mengenai anggaran kas.

c) Bagi pembaca, diharapkan dapat menjadi bahan rujukan atau sumber informasi bagi yang ingin mempelajari dan membahas lebih jauh tentang anggaran kas.

D. Rencana penulisan

1. Jadwal survei / observasi

Tempat : Fakultas Ekonomi Universitas Sumatera Utara

NO KEGIATAN

Mei Juni Juli

IV I II III IV I

1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing

3 Pengumpulan Data

4 Pengolahan dan Analisis Data

5 Penyusunan Tugas Akhir

6

Bimbingan dan Penyempurnaan

Tugas Akhir

7 Pengesahan Tugas Akhir

Berikut ini adalah penjelasan dari jadwal survey / observasi penulis :

26 Mei - 27 Mei 2013 : Menerima data mengenai profil fakultas

6

yang diteliti yaitu mengenai anggaran yang dibuat oleh fakultas dan sampai sejauh mana anggaran tersebut dapat berfungsi sebagai alat perencanaan dan pengawasan pada Fakultas Ekonomi USU.

4 Juni –12 Juni 2013 : Melengkapi data-data yang telah diperoleh sebelumnya dengan meminta penjelasan yang belum dimengerti.

2. Rencana isi

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab, dimana setiap babnya dibagi atas beberapa sub bab sesuai dengan pembahasannya. Adapun rencana isi dari tugas Akhir ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini diuraikan secara singkat latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang mencakup jadwal survey / observasi dan rencana isi.

BAB II : FAKULTAS EKONOMI USU

organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Dalam bab ini penulis menguraikan tentang pengertian anggaran dan kas, anggaran kas, penyusunan anggaran kas, anggaran kas sebagai alat perencanaan, anggaran kas sebagai alat pengawasan, dan analisa penggunaan kas.

BAB IV : KESIMPULAN DAN SARAN

BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah singkat Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau di luar provinsi Sumatera Utara. Jelasnya fakultas ekonomi lahir dan didiriknn tahun 1959 di Darussalam ( Universitas Syiah Kuala ) kota Kutaraja, Banda Aceh dan sebagai pada waktu itu adalah Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan. Namun Fakultas Ekonomi yang berada di Kutaraja, Banda Aceh tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa waktu itu tehnik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada di bawah Presiden Universitas Sumatera Utara ( istilah untuk nama pimpinan pada waktu itu ).

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan RI No.0535/01/1983, tanggal 08 Desember 1983, Keputusan Dirjen Pendidikan Tinggi No. 131/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987 dan No. 26/DIKTI/Kep/1987 Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Starata-1 dan Program Pendidikan Diploma III. Program Pendidikan Strata-1 meliputi 3 (tiga) departemen, yaitu :

1. Departemen Ekonomi Pembangunan 2. Departemen Manajemen

3. Departemen Akuntansi Sedangkan Program Diploma III terdiri dari :

1. Jurusan Kesekretariatan 2. Jurusan Keuangan 3. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima mahsiswa/i pada bulan Agustus 1961. Sebagai organisasi nirlaba fakultas ekonomi memiliki Visi, Misi dan Tujuan yang ingin dicapai.

a. Visi fakultas ekonomi universitas sumatera utara

10

b. Misi fakultas ekonomi universitas sumatera utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

1) Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar.

2) Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan peningkatan kualifikasi dan kualitas dosen.

3) Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT.BHMN.

4) Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan ( costumer ) dan stakeholder.

5) Meningkatkan jaringan dan kerja sama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga lain yang bertaraf nasional dan internasional.

c. Tujuan fakultas ekonomi universitas sumatera utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

2) Menjadi lembaga yang berkemampuan melaksanakan penelitian – penelitian dan pengabdian pada masyarakat dan responsif terhadap perkembangan / perubahan.

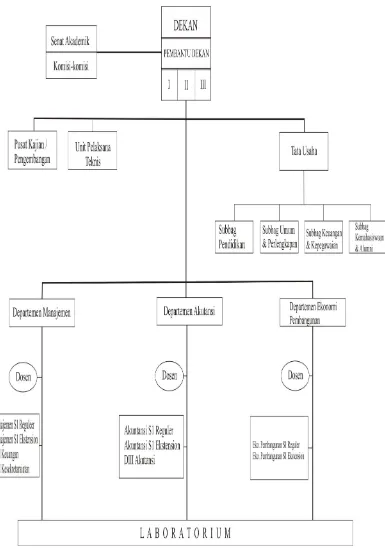

B. Struktur organisasi

Struktu organisasi diperlukan perusahaan untuk membedakan batas –batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dpat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

12

Gambar 2.1

C. Job description

Berikut ini adalah uraian tugas dari setiap unit pada bagian tata usaha Fakultas Ekonomi Universitas Sumatera Utara yang terdiri dari :

1. Bagian Tata Usaha

Tugas bagian tata usaha adalah :

a. Menyusun Rencana Kerja Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun dan menelaah peraturan perundang-undangan dibidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik, administrasu umum dan keuangan, kemahasisswaan dan alumni, kepegawaian dan perlengkapan.

d. Melakukan urusan persuratan, kerumahtanggan, perlengkapan, kepegawaian, keuangan dan kearsipan.

e. Melakukan urusan rapat dinas dan upacara resmi di lingkungan fakultas.

f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian / pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas. h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan

fakultas.

14

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2. Sub Bagian Akademik

Tugas sub bagian akademik adalah :

a. Menyusun Rencana Kerja Tahunan ( RKAT ) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, dan pengabdian / pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasikan data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas. g. Melakukan administrasi penelitian dan pengabdian / pelayanan pada

masyarakat di lingkungan fakultas.

h. Menyusun Laporan Sub Bagian dan mempersiapkan penyusunan laopran Bagian.

3. Sub Bagian Umum dan Keuangan

Tugas sub bagian umum dan keuangan adalah :

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas. d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan

pertemuan ilmiah di lingkungan fakultas. e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran, dan pertanggungjawaban keuanga.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan, dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

4. Sub Bagian Kepegawaian

Tugas sub bagian kepegawaian adalah :

a. Menyusun Rencana Kerja Tahunan ( RKAT ) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Menyusun konsep juklak / juknis di bidang kepegawaian. c. Melaksanakan proses pengadaan dan pengangkatan pegawai. d. Melaksanakan urusan mutasu pegawai.

16

f. Memproses penetapan angka kredit jabatan funsional, urutan kenaikan jabatan atau pangkat, surat keputusan mengajar, pengangkatan guru besar tetap / tidak tetap / emeritus, izin dan cuti.

g. Melaksanakan pemeberian penghargaan pegawai. h. Memproses SK jabatan struktur dan fungsional. i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyususnan laporan Bagian.

5. Sub Bagian Kemahasiswaan dan Alumi

Tugas sub bagian kemahasiswaan dan alumi adalah :

a. Menyusun Rencana Kerja Tahunan ( RKAT ) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data dibidang kemhasiswaan dan alumni.

c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemebrian izin . rekomendasi kegiatan kemahasisswaan.

e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

h. Melakukan pemantauan pelaksaan kegiatan pembinaan kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni. j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyususnan

laporan Bagian.

6. Sub Bagian Perlengkapan

Tugas sub bagian perlengkapan adalah :

a. Menyusun Rencana Kerja Tahunan ( RKAT ) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggan dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahanhan, dan keamanan lingkungan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

D. Jaringan kegiatan

18

merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit ( tidak berorientasi pada perolehan laba ), seperti perusahaan penghasil jasa pada umunya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian – penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan social berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu penyelenggaraan pendidikan, pengabdian penelitian, dan pengabdian kepada masyarakat. Dengan demikian, diharapkan lulusan – lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan kerja nantinya.

E. Kinerja kegiatan terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, dimana fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam berkerja.

masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar – seminar kepada masyarakat, memotivasi masyarakat agar dapat dapat hidup lebih layak dan mandiri, kegiatan bakti social kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap aktivitas akademika agar dapat menghasilkan sumber daya manusia ( SDM ) yang benar – benar memilki kualitas yang baik.

Kegiatan – kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari – hari besar keagamaan ( misalnya ; Idul Fitri, Natal, Isra’ Mi’raj, Paskah, dan lain – lain ) sehingga para civitas akademika selalu memiliki nilai – nilai dan norma – norma dalam menjalankan hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain adalah sebagai berikut :

1. Persiapan kuliah mahasiswa semester ganjil / genap 2. Perkuliahan semester ganjil / genap

3. Ujian mid semester / ujian semester ganjil / genap 4. Wisuda mahasiswa

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut:

20

2. Jumlah lulusan meningkat dan diharapkan lulus tepat waktu, serta indeks prestasi lebih baik.

3. Melakukan inovasi database Mahasiswa, Kartu rencana Mahasiswa, kartu hasil Studi, Jadwal Kuliah, jadwal Ujian mid semester, dan jadwal Ujian semester yang telah terprogram.

4. Memperbaiki ruang kuliah mahasiswa dab dosen, Departemen dan Ruang baca.

5. Meningkatkan komputasi mahasiswa, setiap penerimaan mahsiswa baru di adakan kepemimpinan mahasiswa untuk kegiatan perkenalan dengan mahasiswa baaru.

6. Dosen muda diwajibkan untuk mengikuti program pekerti Applied Approach, workshop, seminar, dan lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa baru sesuai dengan kurikulum dan harus ada rumpun ilmunya.

8. Membutuhkan proses kenaikan paangkat dan jabatan Dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus dirapatkan oleh Depaartemen.

10.Memberi dorongan kepada dosen muda untuk melanjutkan program studi S2 da S3 baik daalm maupun di Luar Negeri.

11.Meningkatkan jumlah mahasiswa yang diterima.

13.Memberi bimbingan kepada mahasiswa dalam melaksanakan kegiatan magang / praktek kerja agar dapat menghasilkan lulusan yang berkualitas. 14.Departemen menyiapkan laporan evaluasi per semester untuk

BAB III

TOPIK PENELITIAN

A. Pengertian anggaran dan kas 1. Anggaran

Anggaran merupakan suatu alat untuk perencanaan dan pengawasan operasi keuntungan dalam suatu organisasi laba dimana tingkat formalitas suatu

budget tergantung besar kecilnya organisasi. Untuk melaksanakan tugas diatas,

tentu saja diperlukan rencana yang matang. Dengan demikian dari gambaran tersebut dapat terasa pentingnya suatu perencanaan dan pengawasan yang baik hanya dapat diperoleh manajemen dengan mempelajari, menganalisa dan mempertimbangkan dengan seksama kemungkinan-kemungkinan, alternatif-alternatif dan konsekuensi yang ada sehingga dapat didefinisikan sebagai berikut:

Menurut Munandar, (2007 : 1), pengertian anggaran yaitu: “Budget (anggaran) ialah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.”

Dari definisi tersebut, ada empat unsur yang sangat penting dalam suatu anggaran, yaitu :

disusun secara sistematis, mencakup seluruh kegiatan perusahaan, dinyatakan dalam unit moneter.

b. Meliputi seluruh kegiatan perusahaan, yaitu mencakup seluruh kegiatan yang akan dilakukan oleh semua bagian-bagian yang ada dalam perusahaan. Secara garis besar kegiatan (fungsi) perusahaan dapat dikelompokkan menjadi lima kelompok, yaitu kegiatan pemasaran (marketing), kegiatan produksi

(producing), kegiatan pembelanjaan (financing), kegiatan administrasi

(administrating) serta kegiatn-kegiatan yang berhubungan dengan

masalah-masalah personalia (personnel). Anggaran nantinya akan dijadikan sebagai pedoman kerja, maka anggaran harus mencakup seluruh kegiatan perusahaan. c. Dinyatakan dalam unit moneter, yaitu unit (kesatuan) yang dapat diterapkan

pada berbagai kegiatan perusahaan yang beraneka ragam. Dengan unit moneter dapatlah diseragamkan semua kesatuan yang berbeda tersebut, sehingga memungkinkan untuk dijumlahkan, diperbandingkan serta di analisa lebih lanjut.

d. Jangka waktu tertentu yang akan datang, yang menunjukkan bahwa anggaran perusahaan disusun untuk dipergunakan dalam jangka waktu tertentu. Ini berarti bahwa apa yang dimuat didalam anggaran adalah taksiran-taksiran

(forecast) tentang apa yang akan terjadi serta apa yang akan dilakukan

24

Menurut Glen A. Welsch, yang diterjemahkan oleh Sasongko dan

Parulian

(2010 : 1), pengertian anggaran yaitu: “Perencanaan danpengendalian laba yang menyeluruh didefinisikan sebagai suatu pendekatan

sistematis dan formal untuk menjalankan tahapan penting dari fungsi

perencanaan dan pengendalian manajemen”.

Dari pengertian diatas, anggaran dikaitkan dengan fungsi-fungsi dasar manajemen yang meliputi fungsi perencanaan, koordinasi dan pengawasan. Jadi bila anggaran dihubungkan fungsi dasar manajemen maka anggaran meliputi fungsi perencanaan, mengarahkan, mengorganisasi dan mengawasi setiap satuan dan bidang-bidang organisasional didalam badan usaha. Dari defenisi diatas, dapat diambil beberapa kesimpulan :

a. Bahwa anggaran harus bersifat formal artinya anggaran disusun dengan sengaja dan bersungguh-sungguh dalam bentuk tertulis dan teliti.

b. Bahwa anggaran harus bersifat sistematis artinya anggaran disusun dengan berurutan dan berdasarkan logika.

c. Bahwa setiap manajer dihadapkan pada suatu tanggungjawab untuk mengambil keputusan sehingga anggaran merupakan hasil pengambilan keputusan yang berdasarkan asumsi tertentu.

2. Kas

Kas merupakan awal dari investasi dan operasi suatu perusahaan. Kas terdiri dari mata uang (currency), giro, dan rekeninng Koran di bank (bank

deposits). Kas juga merupakan bagian dari Aktiva yang liquid, yang dapat

dipergunakan segera untuk memenuhi kewajiban finansial perusahaan. Kas adalah salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Semakin tinggi jumlah kas maka perusahaan semakin liquid, begitu pula sebaliknya.

Jumlah kas ideal yang perlukan perusahaan, hingga kini belum terstandarisasi. Meski demikian, terdapat pedoman untuk menentukan jumlah kas perusahaan yaitu jumlah kas yang ada di perusahaan yang “well finance” sebaiknya tidak kurang dari 5%-10% dari jumlah aktiva lancar.

Kas yang diperlukan perusahaan baik digunakan untuk membiayai perusahaan sehari-hari ataupun untuk pembelian aktiva tetap, memiliki sifat continue maupun tidak continue.

a. Sifat Continue, untuk pembelian bahan baku, pembayaran gaji dan upah, membayar suplies kantor habis pakai, dll.

b. Sifat tidak Continue, untuk pembayaran pajak, deviden, angsuran hutang, dll. Tujuan perusahaan menyimpan / membutuhkan kas:

a. Kebutuhan kas untuk transaksi diperlukan dalam pelaksanaan operasi usaha perusahaan.

b. Kebutuhan kas untuk berjaga-jaga untuk mengantisipasi aliran kas masuk / keluar yang tidak kontinyu dan sulit untuk diperkirakan.

26

d. Kebutuhan kas untuk memperoleh laba yang lebih besar diluar usaha pokok, dengan membeli efek.

e. Saldo kompensasi berupa dana minimum yang diputuskan untuk tetap berada di Bank dalam rekening gironya, dan untuk itu perusahaan tidak perlu membayar jasa pelayanan tertentu kepada Bank.

Faktor-faktor yang memenuhi besar kecilnya persediaan kas : a. Perimbangan antara aliran kas masuk dan kas keluar.

b. Penyimpangan terhadap aliran kas yang telah diperkirakan. c. Adanya hubungan yang baik dengan pihak bank.

B. Anggaran Kas

Dari penjelasan diatas, dapat disimpulkan bahwa anggaran kas adalah gambaran atas seluruh rencana penerimaan dan pengeluaran uang tunai yang bertalian dengan rencana keuangan perusahaan dan transaksi lainnya yang menyebabkan perubahan-perubahan pada posisi kas atau menunjukkan aliran kas pada periode tersebut.

Tujuan utama dilakukannya penyusunan anggaran/rencana kas adalah untuk merencanakan posisi likuiditas perusahaan sebagai dasar penentuan pinjaman atau investasi. Rencana aliran kas masuk dan keluar menunjukkan perlunya kemungkinan pembelanjaan jika terjadi defisit kas dan perlunya perencanaan jika terjadi kelebihan kas.

Tujuan utama anggaran kas adalah :

1. Memberikan taksiran posisi kas pada akhir setiap periode sebagai hasil dari operasi yang dijalankan

2. Mengetahui kelebihan atau kekurangan kas pada waktunya

3. Menentukan kebutuhan pembiayaan dan/ atau kelebihan kas menganggur untuk investasi

4. Menyelaraskan kas dengan (a) total modal kerja, (b) pendapatan penjualan, (c) biaya, (d) investasi, dan (e) utang

28

Formula anggaran kas

Fakultas Ekonomi Universitas Sumatera Utara merupakan salah satu fakultas yang dimiliki oleh Universitas Sumatera Utara. Universitas Sumatera Utara adalah perguruan tinggi Badan Hukum Milik Negara (PT BHMN). Fakultas ekonomi tidak bertujuan untuk memperoleh laba seperti perusahaan-perusahaan pada umumnya, melainkan bergerak dalam bidang jasa yaitu pendidikan.

Fakultas Ekonomi Universitas Sumatera Utara juga mengelola anggaran kas. Anggaran kas disusun oleh bagian umum dan keuangan yang ada pada fakultas. Dari beberapa pengertian yang telah dijelaskan sebelumnya, dapat disimpulkan bahwa anggaran kas mempunyai dua sektor, yaitu :

1. Sektor penerimaan kas, yang pada umumnya berasal dari ekuitas (pemilik). Sumber kas masuk pada fakultas yang utama adalah setoran uang kuliah yang berasal dari mahasiswa (S1 Reguler, Program Studi DIII, Program Ekstensi, dan kelas Mandiri) per semester.

2. Sektor pengeluaran kas, yang pada umumnya berupa pengeluaran untuk biaya-biaya, baik biaya-biaya utama maupun biaya-biaya bukan utama. Penggunaan kas keluar yang utama adalah :

Saldo kas awal xx

Penerimaan kas xx +

Kas tersedia xx

Pengeluaran kas xx -

a. Belanja pegawai

b. Belanja barang (bahan, inventaris, langganan daya dan jasa, penyelenggaraan)

c. Belanja pemeliharaan (kendaraan bermotor, inventaris dan gedung) d. Belanja perjalanan

Saldo kas pada akhir suatu periode (bulanan/ triwulan/ tahunan) akan sama dengan saldo kas awal ditambah seluruh penerimaan dikurangi seluruh pengeluaran yang terjadi pada periode yang bersangkutan. Bilamana penerimaan melebihi pengeluarannya, maka saldo kas akhir akan meningkat. Sebaliknya bila pengeluaran melebihi penerimaan, maka saldo kas akhir menurun, bahkan mungkin terjadi defisit kas.

Tujuan utama di dalam penyusunan anggaran kas adalah untuk merencanakan atau menentukan kegiatan operasional sebagai dasar untuk menentukan optimalisasi kas di masa yang akan datang. Optimalisasi kas merupakan suatu usaha dimana kas yang ada harus dijaga agar jangan sampai kas tersebut mengalami kelebihan atau kekurangan.

Tujuan penyusunan anggaran kas adalah sebagai berikut:

1. Mengkoordinasikan semua faktor produksi yang mengarah pada pencapaian tujuan secara umum.

30

3. Sebagai alat untuk melakukan penilaian prestasi, sehingga membangkitkan motivasi para pelaksananya agar dapat mengoreksi kekurangan yang terjadi. 4. Sebagai alat komunikasi semua fungsi dalam perusahaan sehingga

kebijaksanaan dan metode yang dipilih dapat dimengerti dan didukung oleh semua bagian, untuk tercapainya tujuan perusahaan.

Secara umum, tujuan disusunnya suatu anggaran adalah agar kebutuhan jangka pendek yang tercantum dalam anggaran dapat terpenuhi, anggaran akan menuntun agar pencapaian tujuan jangka pendek tetap konsisten sesuai dengan tujuan dan sasaran perusahaan.

Usia anggaran pada umumnya satu tahun bertujuan agar anggaran harus memungkinkan untuk dilakukan revisi dari waktu ke waktu karena perubahan kondisi ekonomi peraturan pemerintah serta faktor-faktor eksternal lainnya.

Adapun manfaat anggaran kas adalah:

1. Kemungkinan posisi kas sebagai hasil rencana operasi perusahaan

2. Kemungkinan adanya surplus atau deficit karena rencana operasi perusahaan 3. Besarnya dana beserta saat-saat kapan dana itu dibutuhkan untuk menutup

defisit kas

4. Kapan saat kredit itu dibayar kembali.

C. Penyusunan Anggaran Kas

kelebihan kas yang ada secara efektif pula. Anggaran kas merupakan alat utama untuk membuat estimasi keuangan jangka pendek.

Karena anggaran kas seperti yang diuraikan diatas disusun dengan memperkirakan seluruh penerimaan dan seluruh pengeluaran yang terjadi pada suatu periode, maka secara umum anggaran kas mempunyai tiga kegunaan pokok, yaitu sebagai pedoman kerja, sebagai alat pengkoordinasian kerja, serta sebagai alat pengawasan kerja yang membantu manajemen. Tujuan utama di dalam penyusunan anggaran kas adalah untuk merencanakan atau menentukan kegiatan operasional perusahaan sebagai dasar untuk menentukan optimalisasi kas dimasa yang akan datang.

Optimalisasi kas merupakan usaha perusahaan, dimana kas yang ada di dalam perusahaan harus tetap dijaga agar jangan sampai kas tersebut mengalami kelebihan atau kekurangan dalam melakukan aktivitas perusahaan. Kas harus disediakan dalam jumlah dan batas-batas yang telah ditentukan.

Menurut Adisaputro (2007 : 74), ada dua macam anggaran kas yang diperlukan oleh perusahaan, yakni :

1. Anggaran kas jangka pendek yang merupakan alat operasional pengendalian kas sehari-hari, jangka waktunya disesuaikan dengan anggaran tahunan. Anggaran kas seperti ini terutama berfungsi sebagai alat pemberian otorisasi kas keluar yang secara terus-menerus disesuaikan dengan arus kas masuk dan situasi keuangan pada umumnya.

32

Dalam prosedur penerimaan kas perlu diperhatikan hal - hal sebagai berikut:

1. Terdapat pemisahan tugas antara yang menyimpan, menerima, dan mencatat penerimaan uang.

2. Setiap penerimaan uang langsung disetor ke bank sebagaimana adanya. Untuk dapat memenuhi prinsip-prinsip pengendalian intern dalam hal penerimaan kas perlu pemisahan fungsi seperti pemisahan antara fungsi penerimaan uang, pencatannya, penyimpanan kas serta yang melakukan rekonsiliasi bank.

Selain itu, prosedur pengeluaran kas juga harus diperhatikan. Hal-hal yang perlu diperhatikan adalah :

1. Semua pengeluaran dilakukan dengan Cheque, pengeluaran-pengeluaran dalam jumlah kecil dilakukan melalui dana kas kecil.

2. Semua pengeluaran kas harus memperoleh persetujuan dari yang berwenang terlebih dahulu.

3. Terdapat pemisahan tugas antara yang berhak menyetujui pengeluaran kas, yang menyimpan uang kas dan melakukan pengeluaran serta yang mencatat pengeluaran kas.

D. Anggaran kas sebagai alat perencanaan

meliputi dua bagian : (1) Penerimaan kas yang direncanakan. (2) Pengeluaran kas yang direncanakan.

Anggaran hampir selalu merupakan bagian penting dari proses perencanaan karena anggaran merupakan rencana keuangan untuk masa depan, rencana tersebut mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya. Sebelum anggaran disiapkan, pihak manajemen seharusnya mengembangkan suatu rencana strategis (strategic planning). Rencana strategis mengidentifikasi strategi-strategi untuk aktivitas dan operasi dimasa depan.

Untuk menyusun suatu anggaran perusahaan sebagai alat perencanaan, maka Budget itu harus realistis, fleksibel/ luwes dan kontinyu. Realistis berarti tidak terlalu optimis dan tidak pula terlalu pesimis; fleksibel/ luwes berarti tidak terlalu kaku, mempunyai peluang untuk disesuaikan dengan keadaan yang mungkin berubah; kontinyu berarti dilaksanakan secara terus-menerus, tidak merupakan suatu usaha yang insidentil.

Perencanaan adalah spesifikasi (perumusan) dari tujuan perusahaan yang ingin dicapai serta penentuan cara-cara yang akan ditempuh untuk mencapai tujuan tersebut, jadi perencanaan mengandung aspek :

1. Penentuan tujuan yang akan dicapai

2. Memilih dan menentukan cara yang akan ditempuh dari semua alternatif yang mungkin dipilih.

34

Manfaat penting adanya perencanaan yang baik di dalam suatu perusahaan adalah:

1. Karena tujuan yang ingin dicapai telah ditetapkan (dirumuskan), maka pelaksanaan kegiatan dapat diusahakan dengan efektivitas dan efisiensi setinggi mungkin.

2. Dapat untuk mengetahui apakah tujuan yang telah ditetapkan tersebut dapat dicapai dan dapat dilakukan koreksi-koreksi atas penyimpangan-penyimpangan yang timbul seawal mungkin.

3. Dapat mengindentifikasikan hambatan-hambatan yang timbul dan mengatasinya secara terarah.

4. Dapat menghindarkan adanya kegiatan, pertumbuhan, dan perkembangan yang tidak terarah dan terkontrol.

Perencanaan adalah proses pengambilan keputusan mengenai tindakan yang akan dilaksanakan dimasa yang akan datang.

M. Nafirin (2009 : 4), “Perencanaan (planning) merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang akan dilakukan di masa mendatang untuk mencapai tujuan yang diinginkan.”

Perencanaan berarti menentukan sebelumnya kegiatan yang mungkin dapat dilakukan dan bagaimana cara melakukannya. Perencanaan merupakan upaya antisipasi sebelum melakukan sesuatu agar apa yang dilakukan dapat berhasil dengan baik.

kegiatan-kegiatan apa yang akan dilaksanakan di masa datang dan hasil yang akan dicapai dari kegiatan-kegiatan tersebut, serta bagaimana melaksanakannya. Dengan adanya rencana tersebut, maka aktifitas akan dapat terlaksana dengan baik.

Sehubungan dengan itu, perencanaan yang disusun oleh fakultas ekonomi USU meliputi kegiatan-kegiatan operasional, tujuan dari kegiatan tersebut, dan berapa jumlah anggaran yang disediakan. Adapun kegiatan- kegiatan operasional yang dilakukan Fakultas adalah kegiatan dalam belanja pegawai, belanja barang, belanja pemeliharaan, belanja perjalanan, honorarium, dan kegiatan-kegiatan lain.

Anggaran kas yang menunjukkan angka yang terlalu tinggi seringkali merupakan tanda awal bahwa aktivitas tidak berjalan sebagaimana yang telah direncanakan. Apabila hal ini terjadi, maka seluruh rencana mungkin perlu diperbaiki. Selain itu, anggaran dapat mengetahui dan mengatasi dengan segera apabila telah terjadi penyimpangan. Dan pada akhirnya realisasi dari anggaran inilah yang akan menjadi pedoman untuk menyusun anggaran tahun yang akan datang.

E. Anggaran kas sebagai alat pengawasan

36

Dengan adanya anggaran kas, maka standar kerja sudah ada, kemudian sistem akuntansi dan sistem informasi yang lainya akan menjadi realisasi yang dapat dibandingkan dengan standar atau sasaran, yaitu anggaran.

Perbedaan anggaran dengan realisasi disebut dengan varians atau selisih/ penyimpangan. Penyimpangan yang akan terjadi dapat dibedakan menjadi dua kemungkinan :

1. Penyimpangan yang menguntungkan (vafourable varians), yaitu standard cost lebih besar dari aktual.

2. Penyimpangan yang merugikan (unvafourable varians), yaitu standard cost yang lebih kecil dari aktual cost.

Pengawasan atau pengendalian menurut Supriyono (2001 : 7) adalah “Proses yang digunakan oleh manajemen agar para pelaksana bekerja dengan efektif dan efisien dalam rangka mencapai tujuan organisasi atau tujuan bagian organisasi yang telah ditetapkan sebelumnya.”

F. Analisis penggunaan kas

38

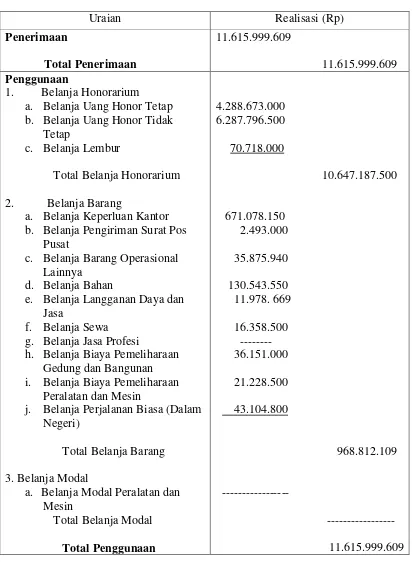

Tabel. 3.1

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA LAPORAN ANGGARAN PENDAPATAN DAN BELANJA

TAHUN ANGGARAN 2012

Uraian Realisasi (Rp)

Penerimaan

Total Penerimaan

12.115.999.609

Penggunaan

1. Belanja Honorarium a. Belanja Uang Honor Tetap

b. Belanja Uang Honor Tidak Tetap c. Belanja Lembur

Total Belanja Honorarium 2. Belanja Barang

a. Belanja Keperluan Kantor b. Belanja Pengiriman Surat Pos

Pusat

c. Belanja Barang Operasional Lainnya

d. Belanja Bahan

e. Belanja Langganan Daya dan Jasa f. Belanja Sewa

g. Belanja Jasa Profesi

h. Belanja Biaya Pemeliharaan Gedung dan Bangunan i. Belanja Biaya Pemeliharaan

Peralatan dan Mesin

j. Belanja Perjalanan Biasa (Dalam Negeri)

Total Belanja Barang 3. Belanja Modal

40

Tabel. 3.2

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA LAPORAN REALISASI PENDAPATAN DAN BELANJA

TAHUN ANGGARAN 2012

Uraian Realisasi (Rp)

Penerimaan a. Belanja Uang Honor Tetap b. Belanja Uang Honor Tidak

Tetap

c. Belanja Lembur

Total Belanja Honorarium 2. Belanja Barang

a. Belanja Keperluan Kantor b. Belanja Pengiriman Surat Pos

Pusat

c. Belanja Barang Operasional Lainnya

d. Belanja Bahan

e. Belanja Langganan Daya dan Jasa

f. Belanja Sewa g. Belanja Jasa Profesi

h. Belanja Biaya Pemeliharaan Gedung dan Bangunan i. Belanja Biaya Pemeliharaan

Peralatan dan Mesin

j. Belanja Perjalanan Biasa (Dalam Negeri)

Total Belanja Barang 3. Belanja Modal

1. Prosedur penerimaan kas pada fakultas ekonomi USU

Penerimaan kas pada fakultas ekonomi USU bersumber dari setoran uang kuliah mahasiswa yang dibayar per semester. Prosedur penerimaan kas dalam fakultas perlu dirancang sedemikian rupa sehingga kemungkinan tidak tercatat dan tidak diterimanya uang yang seharusnya diterima dapat dikurangi menjadi sekecil mungkin.

Prosedur penerimaan kas pada fakultas ekonomi USU adalah sebagai berikut :

a. Biro Rektor mengirimkan transfer dana UP/TUP ke fakultas ekonomi yang bersumber dari setoran uang kuliah mahasiswa fakultas ekonomi.

b. Dana UP/TUP dipergunakan untuk pembayaran kegiatan-kegiatan fakultas yaitu untuk membiayai kegiatan DIPA dana masyarakat, dan kegiatan operasional yang terdiri dari Reguler, Ekstensi, dan Diploma III.

c. Untuk kegiatan kerja pembayaran honorarium, fakultas mengajukan anggaran pembayaran honorarium tersebut ke Biro Rektor.

d. Verifikasi bagian keuangan.

e. Kemudian setelah anggaran tersebut disetujui, Biro rektor mentransfer dana pembayaran honor ke fakultas ekonomi.

42

2.Prosedur pengeluaran kas pada fakultas ekonomi USU

Pengeluaran kas pada Fakultas Ekonomi diawasi langsung oleh Pembantu Dekan II, dan Pembantu Dekan II bertanggung jawab kepada Biro Rektor. Setelah anggaran kerja fakultas disetujui Biro Rektor dan dana untuk anggaran tersebut ditransfer. Fakultas mempergunakan dana tersebut untuk pembayaran :

g. Honorarium dosen dan pegawai, seperti :

1) Honorarium pegawai honorer Fakultas Ekonomi, 2) Honorarium tim teknis pengelola dana masyarakat,

3) Honorarium pembina manajemen dalam lingkungan perguruan tinggi, 4) Honorarium rapat dewan pertimbangan fakultas (DPF),

5) Honorarium pembentukan tim pembedahan ruangan 6) Honorarium persiapan pengibaran bendera merah putih, 7) Honorarium panitia seleksi penerimaan beasiswa BKM, 8) Honorarium panitia seleksi penerimaan beasiswa BBM, 9) Honorarium panitia seleksi penerimaan beasiswa PPA, 10)Honorarium panitia penerimaan mahasiswa baru,

11)Honorarium kelebihan jam kerja bidang pendidikan, keuangan, perlengkapan, mahasiswa,

12)Honorarium mengajar di kelas dosen S1 Reguler 13)Honorarium penguji skripsi mahasiswa S1 Reguler,

1) Langganan surat kabar Hukum Bisnis Indonesia, 2) Langganan surat kabar,

3) Pembayaran cetak kartu evaluasi hasil belajar mahasiswa, 4) Pembayaran cetak absensi kehadiran mahasiswa,

5) Pembayaran nasi bungkus untuk panitia ospek,

6) Bantuan dana untuk kegiatan epydomin HMD Departemen, 7) Bantuan dana untuk mengikuti Seminar Emposium nasional, 8) Pembayaran fotokopi untuk keperluaan barang Fakultas Ekonomi, 9) Pembayaran nasi kotak untuk rapat dosen,

10)Langganan jasa rekening telepon.

Adapun prosedur pengeluaran kas pada Fakultas Ekonomi USU adalah sebagai berikut :

1. Ka. Sub. Unit Administrasi Keuangan memeriksa kesesuaian prosedur dan menandatangani bukti pengeluaran kas tersebut pada kolom yang sudah ditentukan, dan menyerahkan kepada Ka. Sub. Unit Administrasi Keuangan untuk proses selanjutnya.

a. Menerima bukti pengeluaran kas yang telah disetujui Ka. Unit Keuangan, b. Memeriksa kebenaran pembayaran dan otoritas, bila sesuai

menandatangani bukti pengeluaran kas tersebut pada kolom yang sudah ditentukan,

44

2. Bendahara

Tugas bendahara pada prosedur pembayaran kas adalah :

a. Menerima bukti pengeluaran kas yang sudah ditandatangani oleh Ka. Sub. Unit Adm. Keuangan,

b. Melakukan pembayaran kepada yang bersangkutan dan memberi nomor urut pengeluaran kas,

c. Membukukan mutasi harian kas pada buku bendahara,

d. Menyerahkan bukti pengeluaran kas yang sudah dilakukan pembayaran kepada petugas Sub. Unit Adm. Keuangan.

Semua pengeluaran kas pada fakultas ekonomi akan disusun dalam surat pertanggungjawaban fakultas / unit kerja. Pengendalian pengeluaran kas pada fakultas ekonomi akan dipertanggungjawabkan pada surat pertanggungjawaban dan dikirimkan ke Badan Pusat Akreditasi (BPA), dan kelebihan anggaran kerja akan dikembalikan sehingga tidak ada kas yang disimpan di fakultas yang dapat disalahgunakan atau diselewengkan.

Setelah melakukan pembahasan mengenai fungsi anggaran kas sebagai alat perencanaan dan pengawasan yang ada pada bab-bab sebelumnya, maka penulis mengambil beberapa kesimpulan yang disertai dengan saran yang mungkin bermanfaat demi kemajuan fakultas.

A. KESIMPULAN

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan, yaitu sebagai berikut :

1. Fakultas Ekonomi USU telah melakukan proses atau prosedur penerimaan kas, hal ini terbukti dari Sub. Bagian Keuangan yang menerima pembayaran berupa uang tunai dan cek.

2. Fakultas Ekonomi USU telah melakukan pemisahan antara fungsi penagihan dan fungsi pencatatan, fungsi penyimpanan dengan fungsi akuntansi, dan setiap penerimaan dan pembayaran kas telah diotorisasi oleh Pembantu Dekan II.

46

4. Dalam menyusun anggaran kas, terlebih dahulu dilakukan pembandingan antara anggaran kas dengan realisasinya dan kemudian akan didapatkan penyimpangan-penyimpangan, baik yang merugikan maupun yang menguntungkan.

5. Fungsi pengawasan pada anggaran kas bukan untuk mencari-cari kesalahan tetapi melihat penyimpangan yang terjadi dan berusaha mencari solusi-solusi dari penyimpangan tersebut.

6. Berdasarkan laporan anggaran dan realisasi kas di atas dapat disimpulkan bahwa Fakultas Ekonomi USU mengalami keuntungan (favouriable) karena anggaran lebih besar dari realisasinya

B. SARAN

1. Fakultas Ekonomi USU sebaiknya tidak hanya mempercayakan pada satu bagian keuangan, tetapi dua atau tiga petugas. Hal ini agar kas lebih terjamin keamanannya.

2. Untuk membuat laporan realisasi anggaran kas diperlukan laporan yang akurat dan tepat waktu, sehingga apabila terjadi penyimpangan yang merugikan dapat segera diatasi dan diantisipasi dengan baik.

DAFTAR PUSTAKA

Adisaputro, Gunawan. 2007. Anggaran Perusahaan 2. Edisi Kedua. Buku dua. BPFE Universitas Gajah Mada. Yogyakarta.

Hansen, Don R. 2006. Mangement Accounting. Edisi Ketujuh. Penerbit Salemba Empat. Jakarta.

Munandar, M. 2007. Budgeting, Perencanaan Kerja Pengkoodinasian Kerja

Pengawasan Kerja. Edisi Kedua. BPFE Universitas Gajah Mada.

Yogyakarta.

Nafarin, M. 2009. Penganggaran Perusahaan. Edisi Ketiga. Penerbit Salemba Empat. Jakarta.

Prawironegoro, Darsono, Ari Purwanti. 2008. Penganggaran Perusahaan. Mitra Wacana Media. Edisi Pertama. Jakarta.

Prawironegoro, Darsono, Ari Purwanti . 2008. Akuntansi Manajemen. Mitra Wacana Media. Edisi 2. Jakarta.

Sasongko, C. dan Parulian, S.R. 2010. Anggaran. Jakarta. Buku Satu. Salemba Empat. Jakarta.

Supriyono, A. R. 2001. Sistem Pengendalian Manajemen. Edisi Revisi. Gramedia Pustaka Utama. Jakarta.