TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) TENTANG

DASAR PENGENAAN PAJAK REKLAME OLEH DINAS PERTAMANAN KOTA MEDAN

Disusun oleh

NAMA : DENI SYAHPUTRA ACHRI NIM : 082600007

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim

Syukur Alhamdulillah, segala puji peneliti panjatkan kepada Allah SWT, yang

telah memberikan kesempatan peneliti untuk bisa menyelesaikan tugas akhir ini

dengan judul “Dasar Pengenaan Pajak Reklame Oleh Dinas Pertamanan Kota

Medan “. Peneliti sepenuhnya menyadari, tugas akhir ini masih jauh dari

kesempurnaan, baik dari materi pembahasan maupun tata bahasanya, karena

keterbatasan pengetahuan dan kemampuan peneliti. Oleh karena itu dengan segala

kerendahan hati, peneliti mengharapkan kritik dan saran yang sifatnya

membangun untuk kesempurnaan tugas akhir ini. Penulis mengucapkan terima

kasih yang tak terhingga kepada Almarhum Ayahanda Raja Sulong Yafizham,

Ibunda Fauziah Harahap. Yang telah mendidik dan mengasuh saya Dra R.

Chairani, R. Daria S.pd dan beserta Keluarga Besar tercinta yang telah melahirkan

dan membesarkan penulis dengan penuh kasih sayang, memberikan do‘a,

bimbingan, dorongan dan nasehat yang tiada hentinya kepada penulis selama

perkuliahan dan sampai selesainya penyusunan Tugas Akhir.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan

ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof.Dr.Badaruddin, M.Si , selaku Dekan Fakultas Ilmu Sosial dan

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik

Universitas Sumatera Utara.

3. Bapak Drs. Kariono M.Si, selaku Dosen Pembimbing yang telah memberikan

bantuan, bimbingannya baik itu ilmu, saran, nasihat selama penulisan tugas

akhir ini.

4. Seluruh Dosen Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara.

5. Pihak Pimpinan dan seluruh karyawan Dinas Pertamanan Provinsi Sumatera

Utara yang telah banyak membantu peneliti dalam melakukan riset

6. Kepada para sahabat saya (Zaki Anshari, Putra Rizky Hasibuan, Win Putraga

Nauli) terima kasih atas saran dan suka duka dalam menyelesaikan tugas akhir

ini.

7. Kepada para sahabat saya dari kecil ( Ari, Feriz, Adek Rio, Leny) terima kasih

atas dorongan dan suka duka dalam menyelesaikan tugas akhir ini.

8. Seluruh teman teman D3 Administrasi Perpajakan stambuk 2008.

Akhirnya peneliti berharap dan berdo’a semoga Allah SWT selalu

melimpahkan rahmat-Nya kepada kita semua dan semoga tugas akhir ini dapat

bermanfaat bagi kita semua. Amiin.

Medan, …. Juni 2011

Peneliti

DAFTAR ISI

A. Latar Belakang Praktik Kerja Lapangan Mandiri ……… 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) … 3 C. Uraian Teoritis ……….. 5

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ………. 10

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ……….. 10

F. Metode Pengumpulan Data ……… 12

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri … 12 Bab II : Gambaran Umum Dinas Pertamanan Kota Medan ……….. 14

A. Sejarah Dinas Pertamanan Kota Medan ……… 14

B. Struktur Organisasi Dinas Pertamanan Kota Medan ………. 16

C. Uraian Tugas Pokok dan Fungsi Dinas Pertamanan Kota Medan … 18 D. Gambaran Data Pegawai Dinas Pertamanan Kota Medan ………… 28

E. Tata Kerja ……… 31

Bab III : Gambaran dan Data Pajak Reklame ………... 32

A. Dasar Pelaksanaan ……….. 32

B. Ketentuan Umum ……… 33

C. Subjek dan Objek Pajak Reklame ……….. 35

D. Tata Cara Perizinan Pajak Reklame ……….. 36

E . Penempatan Lokasi, Letak, Ukuran, Ketinggian, Jarak Reklame dan Nilai Strategis………... 41

F. Tata Cara Pembayaran Pajak Reklame ………... 49

Bab IV : ANALISA DAN EVALUASI ………. 51

A. Masalah Yang Dihadapi ………... 51

B. Upaya Penyelesaian Masalah Yang Dihadapi ………. 52

C. Realisasi Penerimaan Pajak Reklame ……….. 54

Bab V : Kesimpulan dan Saran ……… 56

A. Kesimpulan ……….. 56

B. Saran ... 57

DAFTAR TABEL

Tabel 2.1 Tabel Jumlah Pegawai Berdasarkan Jenis Kelamin ... 29

Tabel 2.2 Tabel Jumlah Pegawai Berdasarkan Golongan ... 29

Tabel 2.3 Tabel Jumlah Pegawai Berdasarkan Jumlah Struktur ... 30

Tabel 2.4 Tabel Jumlah Pegawai Berdasarkan Tingkat

Disiplin Ilmu atau Pendidikan ... 30

Tabel 3.1 Tabel Besaran Nilai Rupiah Berdasarkan Kelas

Jalan dan Ukuran Reklame ... 45

Tabel 3.2 Tabel Besaran Nilai Rupiah Berdasarkan Kelas

Jalan dan Ukuran Reklame ... 45

Tabel 3.3Tabel besaran Nilai Sewa ReklamePapan/Bilboard/

Videotron/Large Elektronic Display (LED) ... 46

Tabel 3.4 Tabel Besaran Nilai Sewa Reklame Kain Berupa

Umbul-umbul Spanduk dan Sejenisnya serta Baliho ... 46

Tabel 3.5 Tabel Besaran Nilai Sewa Mini Bilboard/Shelter/Reklame Menempel ... 47

Tabel 3.6 Tabel Besaran Nilai Sewa Reklame Merek Toko ... 48

Tabel 4.1 Tabel Data Realisasi Penerimaan Pajak Reklame

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) secara sederhana adalah

suatu cara kerja yang langsung dapat membimbing kita kedalam dunia kerja

yang nyata guna memberikan kita arah dan cara yang lebih baik dalam

melakukan pekerjaan. Sedangkan yang dimaksud dengan Praktik Kerja

Lapangan Mandiri (PKLM) secara umum adalah kegiatan intrakurikuler yang

dilakukan oleh mahasiswa secara mandiri yang bertujuan memberikan

pengalaman praktis di lapangan yang berhubungan langsung dengan

teori-teori keahlian yang diterima dari para dosen, khususnya dosen Jurusan

Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan

Ilmu Politik Universitas Sumatera Utara (FISIP USU). Karena sifatnya hanya

untuk memberikan pengalaman dan belajar keahlian secara praktis, maka

bantuan yang diberikan cenderung terbatas, dalam hal ini untuk mengetahui

Mekanisme Pengenaan dan Pemungutan Pajak Reklame di Kota Medan.

Adapun yang menjadi latar belakang Praktik Kerja Lapangan Mandiri

(PKLM) adalah mengingat bahwa sudah seharusnya dan sepantasnya tamatan

Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu

Politik adalah merupakan tenaga yang terampil, siap pakai, dan tenaga ahli

mahasiswa dipandang perlu untuk memperdalam pengetahuan yang telah

diperoleh sama masa perkuliahan dan mempelajarinya langsung pada dunia

kerja nyata.

Pelaksanaan PKLM ini juga untuk persyaratan untuk menamatkan

studi pada Program Diploma III Administrasi Perpajakan, karena Pelaksanaan

PKLM merupakan bagian dari mata kuliah yang dikerjakan oleh mahasiswa.

Pelaksanaan PKLM merupakan keharusan yang mutlak karena mahasiswa

tamatan Program Diploma III Perpajakan dianggap dapat mengerti dan

memahami berbagai bidang perpajakan yang telah dipelajarinya, baik secara

teori maupun prakteknya. Dan diharapkan ilmu yang telah diperoleh semasa

perkuliahan dapat digunakan sebaik-baiknya serta dapat membantu kelancaran

sewaktu mahasiswa melakukan PKLM.

Dalam kegiatan PKLM ini diharapkan mahasiswa dapat menganalisis

masalah serta mencari tahu alternatif pemecahan masalah yang dihadapi.

Mahasiswa juga diharapkan dapat mengenal dan mengerti lebih mendalam

mengenai “ DASAR PENGENAAN PAJAK REKLAME DI KOTA

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Secara teoritis Praktik Kerja Lapangan Mandiri (PKLM) merupakan

kegiatan intrakurikuler yang dilakukan mahasiswa secara mandiri dengan cara

praktis dilapangan yang langsung berhubungan dengan teori-teori keahlian

yang diterima dari para dosen Program Studi Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja

Lapangan Mandiri ini adalah :

1) Untuk mengetahui Mekanisme Pengenaan dan Pemungutan Pajak

Reklame di Kota Medan.

2) Untuk mengetahui perkembangan jumlah penerimaan Pajak Reklame

selama lima tahun terakhir di Kota Medan.

Manfaat Praktik Kerja Lapangan Mandiri (PKLM) Bagi Mahasiswa

1) Menambah wawasan di bidang perpajakan khususnya tentang

Mekanisme Pengenaan dan Pemungutan Pajak Reklame.

2) Agar dapat mempraktikkan teori-teori yang telah diperoleh selama

masa perkuliahan dalam kegiatan selama pelaksanaan Praktik Kerja

3) Agar dapat meningkatkan keahlian dan keterampilan dalam bidang

perpajakan maupun Ilmu Pengetahuan dan Teknologi.

4) Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja

dengan dibekali keahlian keterampilan dan pengalaman yang

diperoleh sewaktu melaksanakan Praktik Kerja Lapangan Mandiri.

Bagi Dinas Pertamanan Kota Medan

1) Meningkatkan kerjasama yang baik antara pihak Universitas dengan

Instansi Pemerintah khususnya Kantor Dinas Pertamanan Kota

Medan.

2) Dapat memperkenalkan serta mempromosikan sumber daya manusia

yang ada di Universitas Sumatera Utara khususnya Program Studi

Diploma III Administrasi Perpajakan.

Bagi Program Studi Diploma III Administrasi Perpajakan

1) Mempererat hubungan antara Kantor Dinas Pertamanan Kota Medan

dengan pihak Universitas khususnya Program Studi Diploma III

Administrasi Perpajakan.

2) Mendapatkan masukan berupa ide, saran dan gagasan untuk

perbaikan dan penyempurnaan pajak reklame kurikulum Program

Studi Diploma III Administrasi Perpajakan sehingga mampu

C. Uraian Teoritis

1. Definisi dan Fungsi Pajak a. Definisi Pajak

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH yaitu:

Iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran

umum.(Mardiasmo,2009: 1)

Sedangkan pengertian pajak menurut Undang-Undang Nomor 28

Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat.

Dari berbagai definisi tentang pajak di atas, dapat ditarik suatu

kesimpulan bahwa pajak memiliki beberapa aspek dasar :

1. Pembayaran pajak harus berdasarkan undang-undang;

2. Sifatnya dapat dipaksakan;

3. Tidak ada kontraprestasi yang langsung dapat dirasakan oleh pembayar

4. Pemungutan pajak yang dilakukan oleh negara baik pemerintah pusat

maupun daerah;

5. Pajak digunakan untuk membiayai pengeluaran-pengeluaran

pemerintah (rutin dan pembangunan) bagi kepentingan masyarakat

umum.

b. Fungsi Pajak

1) Fungsi Budgetair, pajak sebagai sumber dana bagi pemerintah untuk

membiayai pengeluaran-pengeluarannya.

2) Fungsi Regulerend, pajak sebagai alat untuk mengatur atau

melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan

ekonomi.

2. Jenis Pajak

a. Menurut Golongannya

1. Pajak Langsung yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak (WP) dan tidak dapat dibebankan atau dilimpahkan kepada

orang lain. Contohnya Pajak Penghasilan.

2. Pajak Tidak Langsung yaitu pajak yang pada akhirnya dibebankan

atau dilimpahkan kepada orang lain. Contoh Pajak Pertambahan

Nilai.

1. Pajak Subjektif yaitu pajak yang berpangkal atau berdasarkan pada

subjek pajaknya. Contohnya Pajak Penghasilan.

2. Pajak Objektif yaitu pajak yang berpangkal atau berdasarkan pada

objeknya tanpa memperhatikan keadaan Wajib Pajak. Contohnya

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

c. Menurut Lembaga Pemungutnya

1. Pajak Pusat yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara. Contoh : Pajak

Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2. Pajak Daerah yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah. Pajak Daerah

terdiri atas dua yaitu Pajak Provinsi (Pajak Kendaraan Bermotor dan

Pajak Bahan Bakar Kendaraan Bermotor) dan Pajak Kabupaten/Kota

(Pajak Hotel, Pajak Restoran dan Pajak Hiburan).

3. Asas Pemungutan Pajak

a. Asas Domisili

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak

yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal

dari dalam maupun luar negeri. Asas ini berlaku untuk Wajib Pajak

b. Asas Sumber

Negara berhak mengenalan pajak atas penghasilan yang bersumber di

wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

c. Asas Kebangsan

Pengenaan pajak dihubungkan dengan kebangsaan suatu

Negara.(Mardiasmo,2009:1)

4. Pengertian Pajak Reklame

Pajak reklame adalah pajak atas penyelenggaraan reklame.

Pengenaan pajak reklame tidak mutlak ada pada seluruh daerah

kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan

kewenangan yang diberikan kepada pemerintah kabupaten/kota. Untuk

dapat dipungut pada suatu daerah kabupaten/kota, pemerintah daerah harus

terlebih dahulu menerbitkan peraturan daerah tentang Pajak Reklame yang

akan menjadi landasan hukum operasional dalam teknis pelaksanaan

pengenaan dan pemungutan Pajak Reklame di daerah kabupaten/kota yang

bersangkutan.

5. Objek, Subjek dan Wajib Pajak Reklame

Yang menjadi objek pajak reklame adalah semua penyelenggaraan

reklame atau perusahaan jasa periklanan yang terdaftar. Sedangkan yang

menjadi subjek pajak reklame adalah orang pribadi atau badan yang

menyelenggarakan, melakukan pemasangan reklame, baik untuk dan atas

namanya sendiri atau untuk dan atas nama orang lain yang menjadi

tanggungannya.

Dan yang menjadi wajib pajak reklame adalah orang pribadi atau

badan yang menyelenggarakan reklame. Jika reklame diselenggarakan

langsung oleh orang pribadi atau badan yang memanfaatkan reklame untuk

kepentingan sendiri, wajib pajak reklame adalah orang pribadi atau badan

tersebut. Apabila penyelenggaraan reklame dilaksanakan melalui pihak

ketiga, misalnya melalui jasa periklanan/biro reklame, maka pihak ketiga

tersebut yang menjadi wajib pajak reklame.

6. Tarif Pajak Reklame

Tarif pajak reklame ditetapkan paling tinggi sebesar dua puluh lima

persen (25%). Hal ini dimaksudkan untuk memberikan keleluasaan kepada

pemerintah kabupaten/kota untuk menetapkan tarif pajak reklame yang

dipandang sesuai dengan kondisi masing-masing kabupaten/kota.

7. Dasar Pengenaan Pajak

Adapun yang menjadi Dasar Pengenaan Pajak Reklame adalah

reklame, jenis reklame, jangka waktu penyelenggaraan reklame dan

ukuran media reklame.

8. Cara Menghitung Pajak Reklame

Cara menghitung pajak reklame adalah dengan menjumlahkan

Nilai Jual Objek Pajak dengan Nilai Strategis kemudian mengalikan

dengan tarif pajak yang ditelah ditentukan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja

Lapangan Mandiri ini adalah :

1. Mekanisme Pengenaan dan Pemungutan Pajak Reklame di Kota

Medan.

2. Perkembangan jumlah penerimaan Pajak Reklame selama lima

tahun terakhir di Kota Medan.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai

dengan metode yang digunakan sebagai berikut:

1. Tahap Persiapan

Pada tahap ini, penulis melakukan penentuan tempat Praktik Kerja

pembuatan proposal dan konsultasi dengan pihak dosen yang

bersangkutan.

2. Studi Literatur

Merupakan dasar teori yang mendukung laporan ini menyangkut

masalah yang dibahas yang berasal dari buku-buku, peraturan

perundang-undangan perpajakan, artikel ilmiah, catatan-catatan

maupun bahasa tertulis yang berhubungan dengan Laporan Praktik

Kerja Lapangan Mandiri.

3. Observasi Lapangan

Penulis melakukan peninjauan atau pengamatan secara langsung

secara langsung terhadap masalah yang dibahas dan meninjau secara

langsung terhadap kondisi pelaksanaan kegiatan untuk mengetahui

sistem kerja yang berlaku pada Kantor Dinas Pertamanan Kota

Medan.

4. Pengumpulan Data

Pada tahap ini penulis melakukan pengumpulan data yaitu:

a. Data Primer: Data yang bersumber dari pihak-pihak yang terkait

dengan penulisan tugas akhir

b. Data Sekunder: Data yang bersumber dari dokumentasi.

5. Analisa Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan

menganalisa dan mengevaluasi data dan kemudian akan

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data yang digunakan ialah

sebagai berikut:

1. Daftar Wawancara (Interview Guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan

kepada pegawai yang dianggap mampu memberikan data dan

informasi tentang Mekanisme Pengenaan dan Pemungutan Pajak

Reklame oleh Pemerintah Kota Medan.

2. Daftar Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang

akan dilakukan dalam pencatatan terhadap masalah yang menjadi

objek yang dibahas.

3. Daftar Dokumentasi (Optional)

Yaitu dengan mengumpulkan dokumen atau informasi yang

berhubungan dengan Mekanisme Pengenaan dan Pemungutan Pajak

Reklame atau arsip yang dianggap sah sebagai bukti otentik.

Laporan Praktik Kerja Lapangan Mandiri ini disusun oleh penulis

dalam lima bab. Adapun rincian dari tiap-tiap bab seperti terlihat di bawah ini:

BAB I Pendahuluan

Pada bab ini penulis menguraikan gambaran umum tentang

penulisan Laporan Praktik Kerja Lapangan Mandiri yang meliputi

latar belakang penyusunan, tujuan dan manfaat, ruang lingkup dan

metode Praktik Kerja Lapangan Mandiri, serta metode

pengumpulan data dan sistematika penulisan.

BAB II Gambaran Umum Objek Lokasi Praktik Kerja Lapangan Mandiri

Pada bab ini penulis menguraikan sejarah singkat mengenai lokasi

Praktik Kerja Lapangan Mandiri, struktur organisasi, uraian tugas

pokok dan fungsi Kantor Dinas Pertamanan Kota Medan.

BAB III Gambaran Data Pajak Reklame

Pada bab ini penulis akan menguraikan tentang Pengertian Pajak

Reklame, Subjel, Objek dan Wajib Pajak Reklame serta bagaimana

Mekanisme Pengenaan dan Pemungutan Pajak Reklame.

BAB IV Analisa dan Evaluasi

Pada bab ini penulis akan menganalisa data yang diperoleh dan

mengevaluasi data yang telah diterima selama proses Praktik Kerja

BAB V Kesimpulan dan Saran

Pada bab ini penulis akan menarik kesimpulan dari uraian pada

bab-bab sebelumnya. Kemudian penulis juga akan memberikan

BAB II

GAMBARAN UMUM

DINAS PERTAMANAN KOTA MEDAN

A. Sejarah Singkat Dinas Pertamanan Kota Medan

Dinas Pertamanan adalah unsur pelaksana Pemerintah Kota Medan

dalam bidang pertamanan yang dipimpin oleh seorang Kepala Dinas yang

berada di bawah dan bertanggung jawab kepada Kepala Daerah melalui

Sekretaris daerah. Terbentuknya Dinas Pertamanan Kota Medan, berdasarkan

Peraturan Daerah Kotamadya Tingkat II Medan No. 20 Tahun 1978 tentang

pembentukan Susunan Organisasi dan Tata Kerja Dinas Pertamanan Kota

Medan dan pelaksanaannya berdasarkan Surat Keputusan Walikota Medan

tanggal 2 Juli 1979 No. 207/SK/1979 dan kemudian diubah dengan Peraturan

Daerah Kodya Daerah Medan No. 8 Tahun 1987 dan pelaksanaannya dengan

Surat Keputusan Walikota Medan No. 188.342/SK/1987 Tanggal 29 Agustus

1987 yang berlaku sejak tanggal 27 Juli 1987. Yang kemudian bentuk

organisasi dan Tata Kerja Dinas Pertamanan Kota Medan yang berpedoman

pada Keputusan Menteri Dalam Negeri dan Otonomi Derah No. 50 Tahun

2000, tentang Pedoman Susunan Organisasi dan Tata Kerja Perangkat Daerah,

telah dibentuk dalam Organisasi dan Tata Kerja Perangkat Daerah

dilingkungan Pemerintah Kota Medan dengan Peraturan Daerah Kota Medan

No. 4 Tahun 2001 tentang Pembentukan Organisasi dan Tata Kerja

sebagian urusan rumah tangga daerah dalam bidang pertamanan berkaitan

dengan kedudukan tugas pokok dan prinsip koordinasi integrasi dan sinkronasi

secara vertikal maupun horizontal untuk memenuhi hal tersebut maka tugas

pokok dan fungsi Dinas Pertamanan Kota Medan diatur dan ditetapkan dalam

Surat Keputusan Walikota Medan No. 18 Tahun 2002 tentang Tugas Pokok

dan Fungsi Dinas Pertamanan Kota Medan.

Kepala Dinas, Kepala Sub Bagian Tata Usaha dan para Kepala Seksi

diangkat dan diberhentikan oleh Gubernur Sumatera Utara, sedangkan pejabat

lainnya dilingkungan dinas diangkat dan diberhentikan oleh Kepala Daerah

atas usul Kepala Dinas. Dalam hal Kepala Dinas berhalangan menjalankan

tugasnya, maka wajib menunjuk seorang pegawai dinas untuk menjalankan

tugasnya berdasarkan daftar urut kepangkatan. Pelaksanaan Peraturan Daerah

ini diatur lebih lanjut dengan Surat Keputusan Kepala Daerah.

Adapun kegiatan yang dilakukan oleh pada Dinas Pertamanan Kota

Medan ini adalah :

1. Pendapatan Daerah berupa Pajak/Retribusi Reklame, Pajak/Retribusi

Pemakaman dan Pajak/Retribusi Lapangan.

2. Keindahan kota mencakup pengadaan lampu penerangan jalan umum,

taman/tempat rekreasi.

3. Pelayanan masyarakat berupa penyediaan tempat pemakaman umum yang

B. Struktur Organisasi Dinas Pertamanan Kota Medan

Susunan Organisasi Dinas Pertamanan Kota Medan terdiri dari :

1. Kepala Dinas

2. Sekretariat, yang terdiri dari :

a. Sub Bagian Umum

b. Sub Bagian Kepegawaian

c. Sub Bagian Keungan

3. Bidang Perencanaan, yang terdiri dari :

a. Seksi Perencanaan Taman/Makam

b. Seksi Perencanaan Penerangan

c. Seksi Perencanaan Reklame

4. Bidang Taman/Makam

a. Seksi Pembibitan/Penghijauan

b. Seksi Taman/Dekorasi

c. Seksi Makam

5. Bidang Penerangan

a. Seksi Lampu Penerangan Jalan Sektor A

b. Seksi Lampu Penerangan Jalan Sektor B

c. Seksi Lampu Penerangan Jalan Sektor C

6. Bidang Pengawasan

a. Seksi Pengawasan Taman/Makam

b. Seksi Pengawasan Listrik/Air Sirkulasi

C. Uraian Tugas Pokok dan Fungsi Dinas Pertamanan Kota Medan

Berdasarkan Surat Keputusan Walikota Medan No. 18 Tahun 2002

tentang Tugas Pokok dan Fungsi Dinas Pertamanan Kota Medan, maka Dinas

Pertamanan mempunyai fungsi :

1. Merumuskan dan melaksanakan kebijakan teknis dibidang pertamanan dan

keindahan kota.

2. Memberikan bimbingan dan pengarahan terhadap instansi pemerintah,

swasta, serta masyarakat bidang pertamanan dalam rangka usaha

meningkatkan kebersihan, ketertiban, kerapian, dan keindahan.

3. Menyediakan tanah perkuburan umum, menyelenggarakan pengakuan

jenazah, melayani penguburan, serta merawat kuburan-kuburan umum

milik Pemerintah Daerah.

4. Menyelenggarakan pembangunan, perawatan taman-taman kota,

pohon-pohon pelindung, tempat-tempat rekreasi umum, lampu-lampu penerangan

jalan/taman, jalur hijau, lapangan olahraga berikut bangunannya.

5. Mengolah izin reklame, mengatur letak, bentuk dan penempatan reklame

untuk sarana dan dekorasi kota ditinjau dari teknis kebersihan, ketertiban,

kerapian, dan keindahan.

6. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang

tugasnya.

Dinas Pertamanan Kota Medan mempunyai tugas melaksanakan

tugas/urusan rumah tangga daerah dalam bidang pertamanan dan keindahan

kota serta melaksanakan tugas pembantu sesuai dengan tugasnya.

I. Kepala Dinas

Kepala Dinas memepunyai tugas membantu Walikota melalului

Sekretaris Daerah dalam mengkoordinasikan pelaksanaan urusan rumah

tangga daerah dalam bidang pendapatan yang meliputi perencanaan dan

pelaksanaan pendapatan daerah.

Untuk melaksanakan tugas tersebut Kepala Dinas mempunyai fungsi :

a. Mengkoordinasi pengelolaan administrasi umum meliputi

ketatalaksanaan, keuangan, kepegawaian, dan urusan rumah tangga

dinas.

b. Mengkoordinasikan pelaksanaan tugas lain yang diperintahakan oleh

atasan.

c. Mengkoordinasikan perumusan kebijakan teknis, dalam rangka

perencanaan, pembinaan, dan pengembangan pendapatan daerah.

d. Mengkoordinasi perencanaan, penertiban, penyelenggaran, dan

pengelolaan pungutan pasar (Pajak Daerah dan Retribusi Daerah).

e. Mengkoordinasikan pelaksanaan penelitian dan evaluasi tata cara

pemungutan pajak, retribusi dan pemungutan-pemungutan lainnya

II. Sekretariat

Bidang Sekretariat dipimpin oleh seorang Kepala Bidang Sekretariat

yang dalam melaksanakan tugasnya berada dibawah dan bertanggung

jawab kepada Kepala Dinas. Bidang Sekretariat mempunyai tugas

melaksanakan sebagian tugas pokok dinas dibidang ketatausahaan yang

meliputi pengelolaan administrasi kepegawaian, keuangan,

kerumahtanggaan, dan urusan umum lainnya.

Untuk melaksanakan tugasnya, Bidang Sekretariat mempunyai fungsi :

a. Menyusun rencana kegiatan kerja.

b. Mengelola urusan administrasi kepegawaian.

c. Mengelola urusan keuangan dan perbendaharaan serta rencana

penyusunan laporan keuangan.

d. Mengelola urusan perlengkapan kerumahtanggaan dan pengadaan

barang.

e. Melaksanakan pengelolaan urusan surat-menyurat dan urusan

umum lainnya.

f. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

sesuai dengan bidang tugasnya.

Bidang Sekretariat mempunyai tugas melaksanakan sebagian tugas

pokok dinas dibidang kesekretarisan dibantu oleh Sub-sub Bagian. Setiap

Sub Bagian dipimpin oleh seorang Kepala Sub Bagian yang dalam

melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada

Bidang Sekretariat terdiri dari :

1. Sub Bagian Umum.

Sub Bagian Umum ini mempunyai tugas mengelola

surat-menyurat dan urusan umum lainnya.

2. Sub Bagian Kepegawaian

Sub Bagian Kepegawaian ini mempunyai tugas mengelola

administrasi dibidang kepegawaian.

3. Sub Bagian Keuangan

Sub Bagian Keuangan ini mempunyai tugas mengelola

administrasi keuangan dan perbendaharaan serta menyusun

rencana laporan keungan.

III. Bidang Perencanaan

Bidang Perencanaan dipimpin oleh seorang Kepala Sub Dinas yang

dalam melaksanakan tugasnya berada dan bertanggung jawab kepada

Kepala Dinas. Bidang Perencanaan mempunyai tugas melaksanakan

sebagian tugas dinas dibidang perencanaan.

Bidang Perencanaan mempunyai fungsi :

a. Menyusun rencana kegiatan kerja.

b. Mengumpulkan bahan dan data dibidang perencanaan

c. Melaksanakan penelitian dan perencanaan pembangunan dan

pengembangan taman dan makam ditinjau dari sudut teknis dan

keindahan kota.

d. Melaksanakan penelitian dan perencanaan pemasangan lampu

penerangan jalan, lampu taman dan air sirkulasi ditinjau dari sudut

teknis dan keindahan kota.

e. Melaksanakan penelitian dan perencanaan terhadap penempatan

reklame, gambar-gambar reklame yang akan dipasang.

f. Menyusun rencana pemanfaatan lapangan terbuka untuk tempat

rekreasi, penghijauan, pembibitan, dan lapangan olahraga ditinjau

dari sudut teknis dan keindahan kota.

g. Menyusun rencana pemanfaatan lapangan terbuka untuk tempat

pemakaman umum.

h. Mengevaluasi pelaksanaan perencanaan dibidang taman, makam,

penerangan, dan reklame.

i. Memeberikan saran dalam rangka pelaksanaan penelitian

perencanaan pengembangan.

j. Melaporkan kegiatan pelaksanaan tugas.

k. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

Bidang Perencanaan terdiri dari :

1. Seksi Perencanaan Taman/Makam

Seksi perencanaan Taman/Makam ini mempunyai tugas

melaksanakan penelitian pembangunan dan pengembangan

taman/makam,menyusun rencana pemanfaatan lapangan

terbuka untuk tempat-tempat rekreasi, penghijauan,

pembibitan, lapangan olahraga, dan tempat pemakaman umum

ditinjau dari sudut teknis dan keindahan kota.

2. Seksi Perencanaan Penerangan

Seksi Perencanaan Penerangan ini mempunyai tugas

melaksanakan penelitian dan perencanaan pemasangan lampu

penerangan jalan, lampu taman ditinjau dari sudut teknis dan

keindahan kota.

3. Seksi Perencanaan Reklame

Seksi Perencanaan Reklame ini mempunyai tugas

melaksanakan penelitian dan perencanaan terhadap penempatan

reklame, gambar-gambar reklame yang akan dipasang.

IV. Bidang Taman/Makam

Bidang Taman/Makam dipimpin oleh seorang Kepala Sub Dinas yang

dalam melaksanakan tugasnya berada dan bertanggung jawab kepada

Kepala Dinas. Bidang taman/makam mempunyai tugas melaksanakan

Bidang Taman/Makam mempunyai fungsi :

a. Menyusun rencana kegiatan kerja.

b. Mengumpulkan bahan dan data dibidang taman/makam.

c. Melaksanakan kegiatan pembibitan pohon peghijauan taman hias.

d. Melaksanakan pelayanan pemakaman untuk lokasi perkuburan

milik Pemerintah Kota.

e. Memberi saran dalam rangka pelaksanaan kegiatan dibidang

taman/makam.

f. Melaksanakan perawatan taman, lapangan olahraga dan

pulau-pulau jalan.

g. Menyelenggarakan perawatan areal makam.

h. Melaksanakan kegiatan dekorasi kota secara umum dan dekorasi

pada lokasi upacara tertentu.

i. Melaksanakan penghijauan kota termasuk tepi jalan, sungai, dan

perawatan pohon-pohon tua dan muda.

j. Melaksanakan penyingkiran sampah-sampah taman.

k. Melaksanakan pelayanan pengangkutan jenazah.

l. Mengevaluasi pelaksanaan kerja dibidang taman/makam.

m. Melaporkan kegiatan pelaksanaan tugas

n. Melaksanakan tugas-tugas lainyang diberikan oleh Kepala Dinas

Bidang Taman/Makam terdiri dari :

1. Seksi Pembibitan/Penghijauan

Seksi Pembibitan/Penghijauan ini mempunyai tugas

melaksanakan kegiatan pembibitan pohon penghijauan taman

hias, melaksanakan penghijauan kota termasuk tepi jalan,

sungai, perawatan pohon-pohon tua dan muda serta

melaksanakan inventarisasi, jenis, umur, dan jumlah pohon

penghijauan milik Pemerintah Kota Medan.

2. Seksi Taman/ Dekorasi

Seksi Taman/Makam ini mempunyai tugas melaksanakan

perawatan taman, lapangan olahraga dan pulau-pulau jalan

serta menjaga kebersihan dari sampah-sampah taman,

melaksanakan kegatan dekorasi kota secara umum dan dekorasi

secara luas, jumlah dan jenis tanaman yang terdapat pada

taman-taman milik Pemerintah Kota Medan.

3. Seksi Makam

Seksi Makam ini mempunyai tugas melaksanakan pelayanan

pengangkutan jenazah, melayani pemakaman untuk lokasi

perkuburan milik Pemerintah Kota, merawat areal makam dan

melaksanakan inventarisasi kumlah makam, luas areal disetiap

V. Bidang Penerangan

Bidang Penerangan dipimpin oleh seorang Kepala Sub Dinas yang

dalam melaksanakan tugasnya berada dan bertanggung jawab kepada

Kepala Dinas. Bidang penerangan mempunyai tugas melaksanakan

sebagian tugas dinas dibidang penerangan.

Bidang Penerangan mempunyai fungsi :

a. Menyusun rencana kegiatan kerja.

b. Mengumpulkan bahan dan data dibidang penerangan.

c. Melakasanakan pengadaan/perawatan lampu-lampu penerangan di

jalan/taman, jalur hijau, lapangan olahraga dan

bangunan-bangunan milik Pemerintah Daerah agar tetap berfungsi.

d. Mengevaluasi pelaksanaan kerja dibidang penerangan.

e. Melaksanakan pengawasan terhadap pemakaian listrik.

f. Memberi saran dalam rangka pelaksanaan kerja dibidang

penerangan.

g. Melaporkan kegiatan pelaksanaan tugas.

h. Melaksanakan tugas-tugas lain yang diberikan oleh kepada Dinas

sesuai dengan bidang tugasnya.

Bidang Penerangan terdiri dari :

1. Seksi Lampu Penerangan Jalan Sektor A

Sektor ini mempunyai tugas mengadakan, merawat dan

mengontrol lampu penerangan jalan pada sektor A.

Sektor ini mempunyai tugas mengadakan, merawat dan

mengontrol lampu penerangan jalan pada sektor B.

3. Seksi Lampu Penerangan Jalan Sektor C

Sektor ini mempunyai tugas mengadakan, merawat dan

mengontrol lampu penerangan jalan pada sektor C.

VI. Bidang Pengawasan

Bidang Penerangan dipimpin oleh seorang Kepala Sub Dinas yang

dalam melaksanakan tugasnya berada dan bertanggung jawab kepada

Kepala Dinas. Bidang penerangan mempunyai tugas melaksanakan

sebagian tugas dinas dibidang penerangan.

Bidang Pengawasan mempunyai fungsi :

a. Menyusun rencana kegiatan kerja

b. Melaksanakan pengawasan terhadap kegiatan pembangunan taman,

makam, penerangan dan reklame.

c. Melaksanakan pengawasan terhadap bangunan-bangunan ynag

mengandung nilai sejarah.

d. Mengevaluasi pelaksanaan kerja dibidang pengawasan.

e. Mengumpulkan bahan dan data dibidang pengawasan taman,

makam, penerangan dan reklame.

f. Memberikan saran dalam rangka pelaksanaan dibidang

pengawasan.

h. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

sesuai dengan tugasnya.

Bidang Pengawasan terdiri dari :

1. Seksi Pengawasan Taman/Makam

Seksi Pengawasan Taman/Makam ini mempunyai tugas

mengumpulkan bahan dan data serta melaksanakan

pengawasan terhadap kegiatan pembangunan taman/makam.

2. Seksi Pengawasan Listrik/Air Sirkulasi

Seksi Pengawasan Listrik/Air Sirkulasi ini mempunyai tugas

mengumpulkan bahan dan data serta melaksanakan

pengawasan terhadap kegiatan pembangunan listrik/air

sirkulasi.

3. Seksi Pengawasan Reklame

Seksi Pengawasan Reklame ini mempunyai tugas

mengumpulkan bahan dan data serta melaksanakan

pengawasan terhadap kegiatan pembangunan reklame.

D. Gambaran Data Pegawai Dinas Pertamanan

Gambaran data pegawai Dinas Pertamanan Kota Medan berdasarkan

jenis kelamin, golongan, jumlah struktur dan staf serta tingkat pendidikan dapat

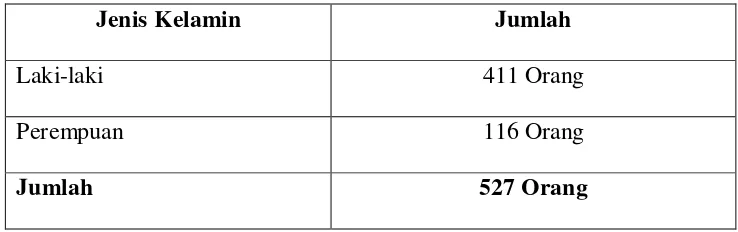

Tabel 2.1 Jumlah Pegawai Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah

Laki-laki 411 Orang

Perempuan 116 Orang

Jumlah 527 Orang

Sumber : Dinas Pertamanan Kota Medan

Dari tabel diatas dapat di lihat bahwa jumlah pegawai laki-laki

mendominasi yaitu sebanyak 411 orang, Sedangkan pegawai berjenis kelamin

perempuan hanya sebanyak 116 orang dari total jumlah keseluruhan pegawai

yaitu sebanyak 527 orang.

Tabel 2.2 Jumlah Pegawai Berdasarkan Golongan

Golongan Jumlah

IV (Empat) 9 Orang

III (Tiga) 107 Orang

II (Dua) 346 Orang

I (Satu) 65 Orang

Jumlah 527 Orang

Sumber : Dinas Pertamanan Kota Medan

Dari tabel di atas dapat dilihat bahwa pegawai dengan golongan II

(dua) mendominasi yaitu sebanyak 346 orang disusul dengan pegawai

(satu) berjumlah 65 orang dan kemudian golongan IV (empat) berjumlah 9

orang dari total jumlah keseluruhan pegawai.

Tabel 2.3 Jumlah Pegawai Berdasarkan Jumlah Struktur atau Staf

Jumlah Struktur/ Staf Jumlah

Struktur 21 Orang

Staf 506 Orang

Jumlah 527 Orang

Sumber : Dinas Pertamanan Kota Medan

Dari Tabel di atas dapat di lihat bahwa jumlah pegawai yang

menempati posisi struktural sebanyak 21 orang dan yang menempati pada

posisi staf sebanyak 506 orang.

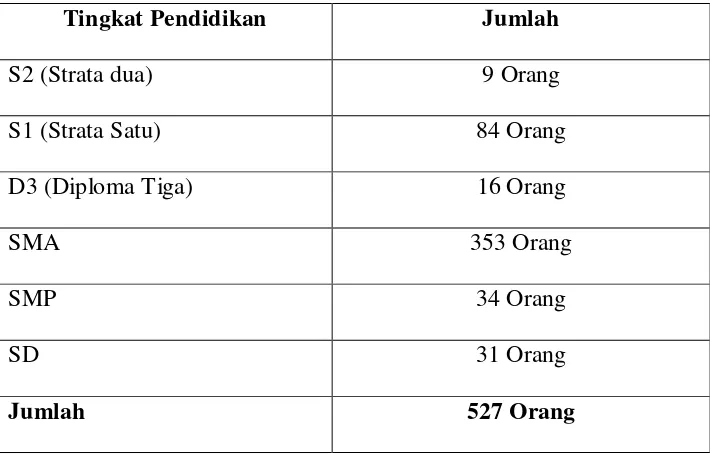

Tabel 2.4 Jumlah Pegawai Berdasarkan Tingkat Disiplin Ilmu (Pendidikan)

Tingkat Pendidikan Jumlah

S2 (Strata dua) 9 Orang

S1 (Strata Satu) 84 Orang

D3 (Diploma Tiga) 16Orang

SMA 353 Orang

SMP 34 Orang

SD 31 Orang

E. Tata Kerja

Dalam melaksanakan tugasnya setiap pemimpin satuan organisasi

dalam lingkungan Dinas Pertamanan wajib menerapkan prinsip koordinasi,

integrasi, dan sinkronisasi secara vertikal dan horizontal.

Setiap pemimpin satuan organisasi bertanggung jawab memimpin,

mengkoordinasikan bawahannya masing-masing dan memberikan bimbingan

serta petunjuk bagi pelaksanaan tugas bawahannya.

Setiap pemimpin satuan organisasi mengikuti dan memenuhi

petunjuk-petunjuk dan bertanggung jawab kepada atasan langsung dan menyampaikan

laporan tepat pada waktunya. Setiap laporan yang diterima oleh pimpinan

satuan organisasi dari bawahannya diolah dan dipergunakan sebagai bahan

penyusun lebih lanjut untuk memberikan petunjuk kepada bawahannya.

Setiap pimpinan secara berjenjang menyampaikan laporan tepet pada

waktunya kepada atasannya langsung sesuai dengan bidang tugasnya, untuk

selanjutnya disampaikan kepada Kepala Dinas melalui Sekretaris Daerah.

Kepangkatan, pengangkatan, pemindahan dan pemberhentian

pejabat/Pegawai Negeri Sipil (PNS) dilingkungan Dinas Pertamanan diatur

BAB III

GAMBARAN DATA PAJAK REKLAME

A. Dasar Pelaksanaan

Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi

atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang

digunakan untuk membiayai penyelenggaraan Pemerintah Daerah dan

Pembangunan Daerah.

Pajak Reklame adalah pajak atas penyelenggaraan reklame. Pengenaan

Pajak Reklame tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada

di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada

pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan suatu

jenis pajak kabupaten/kota. Untuk dapat dipungut pada suatu daerah

kabupaten/kota, pemerintah daerah harus terlebih dahulu menerbitkan

peraturan daerah tentang Pajak Reklame yang akan menjadi landasan hukum

operasional dalam teknis pelaksanaan pengenaan dan pemungutan Pajak

Reklame di daerah kabupaten/kota yang bersangkutan.

Dasar hukum yang melandasi Pajak Reklame ini adalah:

1. Keputusan Walikota Medan No. 188.342/1006 K/2004 tentang Pelaksanaan

Peraturan Daerah Kota Medan.

2. Pelaksanaan Peraturan Daerah Kota Medan No. 2 Tahun 2004 tentang

Pajak Reklame.

Pajak Reklame, yang telah diundangkan dalam Lembaran Daerah Kota

Medan No. 1 Seri B Tanggal 4 Oktober 2004.

4. Pelaksanaan Peraturan Daerah diserahkan kepada Kepala Dinas

Pertamanan Kota Medan

5. Hal-hal yang menyangkut teknis pelaksanaan akan diatur lebih lanjut

dengan keputusan daerah

B. Ketentuan Umum

Berdasarkan Salinan Peraturan Walikota Medan Nomor 2 Tahun 2008

tentang Pengaturan Letak, Jarak Reklame dan Penetapan Kelas Jalan Serta

Harga Nilai Strategis Pemasangan Reklame di Kota Medan yang dimaksud

dengan.

1. Daerah adalah Kota Medan.

2. Pemerintah Daerah adalah Pemerintah Kota Medan.

3. lzin dalahi izin Penyelenggaraan Reklame.

4. Reklame adalah benda, alat perbuatan yang menurut sesunan dan corak

ragamnya untuk tujuan komersil, dipergunakan untuk memperkenalkan,

menganjurkan atau memujikan suatu barang, jasa atau orang yang

ditempatkan atau dapat dilihat, dibaca atau dan didengar dari suatu

tempat oleh umum, kecuali yang dilakukan oleh pemerintah.

5. Penyelenggaraan reklame adalah perorangan atau badan hukum yang

menyelenggarakan reklame baik untuk dan atas namanya sendiri atau

6. Titik strategis adalah titik lokasi pemasangan reklame yang telah

ditetapkan mempunyai nilai strategis berdasarkan kriteria sudut pandang,

kepadatan maupun pemanfaatan tata ruang kota untuk berbagai aspek

kegiatan dibidang usaha.

7. Daerah Milik Jalan (DAMJA) adalah suatu daerah yang digunakan untuk

jalan dan kelengkapannya dengan batasan mulai dari batas pemilikan

persil tanah disatu titik jalan dengan persil tanah diseberangnya.

8. Trotoar adalah Bagian Daerah Milik Jalan (DAMJA) yang digunakan

untuk pejalan kaki yang saat ini sudah ada konstruksinya.

9. Badan jalan adalah suatu daerah yang digunakan untuk jalan antara sisi

dalam trotoar dengan sisi dalam trotoar diseberangnya.

10. Median jalan adalah Bagian Daerah Milik Jalan (DAMJA) yang

membagi ruas jalan menjadi 2 (dua) arah dengan konstruksi pembatas

ruas jalan dari beton.

11. Persimpangan adalah pertemuan antara ruas jalan dengan ruas jalan

lainnya.

12. Sisi dalam trotoar adalah bagian trotoar yang dekat dengan batas

pemilikan persil tanah.

13. Nilai jual objek pajak reklame (NJOPR) adalah biaya konstruksi reklame

ditambah dengan biaya pemeliharaan reklame.

14. Nilai Strategis adalah Ukuran Nilai yang ditetapkan pada titik lokasi

pemasangan reklame.

Nilai Strategis.

16. SPTPD adalah Surat Pemberitahuan Pajak Daerah.

17. SKPD adalah Surat Ketetapan Pajak Daerah.

18. SKPDKB adalah Surat Ketetapan Pajak Daerah Kurang Bayar

19. SKPDKBT adalah Surat Ketetapan Pajak Daerah Kurang Bayar

Tambahan

20. STPD adalah Surat Tagihan Pajak Daerah

21. SSPD adalah Surat Setoran Pajak Daerah.

C. Subjek dan Objek Pajak Reklame

1. Subjek Pajak Reklame

Subjek Pajak Reklame adalah orang pribadi atau badan yang

menyelenggarakan atau melakukan pemasangan reklame.

2 . Objek Pajak Reklame

Objek Pajak Reklame adalah semua penyelenggara reklame.

Yang dikecualikan Objek Pajak adalah :

a. Penyelenggara reklame melalui televisi, radio, warta harian, warta

mingguan, warta bulanan, dan sejenisnya.

b. Penyelenggara reklame oleh pernerintah pusat dan daerah.

c. Penyelenggara reklame yang semata-mata memuat tempat ibadah dan

panti asuhan.

d. Penyelenggara reklame yang semata-mata mengenai kepemilikan dan

m2 dan diselenggarakan diatas tanah tersebut.

e. Merupakan reklame yang disebarkan, apabila benda yang dijadikan

reklame itu dimaksudkan juga bermanfaat bagi yang menerimanya.

f. Diselenggarakan oleh perwakilan diplomatik, perwakilan konsulat,

perwakilan PBB serta badan-badan atau lembaga organisasi

internasional pada lokasi badan-badan tertentu.

g. Diselenggarakan oleh Partai Politik dan Organisasi Kemasyarakatan.

D. Tata Cara Perizinan Pajak Reklame

Izin adalah izin reklame yang diberikan oleh Pemerintah Kota Medan

kepada pribadi atau badan yang dimaksudkan untuk pernbinaan, pengaturan,

pengendalian dan pengawasan atas kegiatan, penyelenggaraan reklame di Kota

Medan guna melindungi kepentingan umum dan menjaga kelestarian

lingkungan serta penataan tata ruang estetika kota yang ditentukan.

Orang Pribadi atau Badan yang menyelenggarakan reklame baik di

ruangan terbuka maupun ruangan tertutup/dalam gedung, harus terlebih

dahulu mendapat izin dari Kepala Dinas Pertamanan Kota Medan atas Nama

Kepala Daerah. Masa berlaku izin paling lama 1 (satu) tahun dan izin tersebut

dapat diperpanjang kepada Kepala Dinas Pertamanan Kota Medan.

1. Prosedur Perolehan Izin Reklame.

Setiap wajib pajak yang ingin memasang reklame harus mengajukan

permohonan secara tertulis kepada Wali Kota Medan melalui Dinas

a. Nama.

b. Alamat.

c. Pekerjaan.

d. Teks Reklame.

e. Ukuran Reklame.

f. Jenis Reklame.

g. Lokasi Pemasangan Reklame.

h. Masa Berlaku Pemasangan.

Permohonan tertulis juga harus melampirkan syarat-syarat sebagai

berikut:

a. Foto Copy Kartu Tanda Penduduk (KTP), bagi pemohon perorangan.

b. Foto Copy Surat Izin Usaha Perdagangan, bagi pemohon atas nama

perusahaan.

c. Gambar konstruksi bangunan reklame.

d. Gambar lokasi.

e. Surat Pemyataan Bertanggung Jawab dari pemohon apabila terjadi

sesuatu (patah/tumbang) terhadap reklame yang berdiri diatas gedung.

Permohonan izin tersebut disampaikan kepada Kepala Dinas dan

wajib diteliti oleh Kepala Dinas meliputi beberapa aspek yaitu :

a. Keamanan dan Ketertiban Umum.

b. Kesopanan.

c. Kesusilaan.

e. Keindahan.

f. Kesehatan.

g. Lingkungan Hidup.

Jika telah diteliti dan permohonan telah meliputi aspek-aspek di atas

maka permohonan tersebut diproses dengan melakukan survey ke lokasi

yang telah diajukan, Apabila lokasi tersebut memungkinkan maka

diterbitkan Surat Penetapan Pajak Reklame (SPPR) dan pemohon

menyetor pajaknya ke Kas Daerah melalui Dinas Pertamanan Kota Medan

untuk diproses penerbitan izin.

2. Kewajiban Pemegang Izin Reklame

Pemegang izin Reklame mempunyai kewajiban sebagai berikut :

a. Menyusun naskah reklame dengan menggunakan bahasa Indonesia

dengan menggunakan huruf cetak dan apabila dipandang perlu dapat

menambah naskah dengan bahasa asing yang ditempatkan disamping

atau dibawah naskah bahasa Indonesia.

b. Memasang reklame pada panggung atau lokasi dalam kawasan/zona

yang telah ditentukan oleh Kepala Dinas atas nama Kepala Daerah.

c. Memelihara atau merawat supaya benda-benda, alat-alat yang

dipergunakan untuk reklame selalu dalam keadaan baik.

d. Menempatkan tanda berupa stiker, plat dan atau tanda-tanda lain yang

ditetapkan oleh Kepala Dinas atas nama. Kepala Daerah, apabila

penyelenggara reklame tidak menempelkan tanda-tanda tersebut maka

dibebankan kepada penyelenggara reklame.

e. Apabila penyelenggara reklame menimbulkan kerugian pada pihak lain,

penyelenggara reklame bertanggung jawab atas segala akibat dari

kerugian tersebut.

f. Menghapus atau menghilangkan dan meniadakan reklame secepatnya

setelah jangka waktunya berakhir atau setelah izinnya dicabut.

3. Penolakan Permohonan Izin Reklame

Permohonan izin penyelenggara reklame yang diajukan Wajib Pajak,

dapat ditolak apabila :

a. Penyelenggara reklame tidak memenuhi persyaratan, dan aspek-aspek

yang telah ditentukan.

b. Tempat penyelenggaraan reklame yang dimohonkan tidak pada lokasi

yang diperbolehkan dan atau yang ditetapkan.

4. Pembuatan Izin Reklame

Izin penyelenggaraan reklame dapat dicabut dan dinyatakan tidak

berlaku lagi apabila :

a. Pemegang izin tidak memenuhi persyaratan, dan aspek-aspek yang

telah ditentukan kepadanya.

b. Reklame yang dipasang tidak sesuai dengan izin yang diberikan.

c. Naskah reklame tidak sesuai dengan ketentuan yang diizinkan oleh

pihak Dinas Pertamanan Kota Medan tidak dipenuhi.

d. Jika menurut pertimbangan kepala Dinas, ternyata pada saat

ketentuan yang berlaku dan tidak memenuhi aspek-aspek yang telah

ditentukan.

e. Masa berlaku izin telah habis.

5. Pembongkaran Izin Reklame

Pembongkaran reklame dapat terjadi jika reklame yang dipasang tidak

mempuntai izin dari pemerintah Kota Medan melalui Dinas Pertamanan

Kota Medan, dan pemasangan reklame tersebut menyalahi aturan-aturan

yang telah ditetapkan oleh Dinas Pertamanan Kota Medan.

Jika diketahui ada reklame yang tidak ada izinya dan tidak memenuhi

ketentuan yang berlaku maka pihak Dinas Pertamanan Kota Medan

memberitahu kepada penyelenggara reklame untuk mengurus izin reklame

tersebut dalam jangka waktu 3 x 24 jam terhitung saat surat pemberitahuan

atau surat putih diberikan. Apabila jangka waktu tersebut penyelenggara

reklame tidak mengurus izinnya maka pihak Dinas Pertamanan Kota

Medan akan memberikan surat merah sebagai pemberitahuan kedua agar

penyelenggara reklame mengurus surat izin atau membongkar reklame

tersebut dan jika tidak dipatuhi juga maka pihak Dinas Pertamanan Kota

Medan berhak melakukan pembongkaran dan segala biaya yang

ditimbulkan akibat pembongkaran reklame tersebut menjadi tanggung

E . Penempatan Lokasi, Letak, Ukuran, Ketinggian, Jarak Reklame dan Nilai Strategis

Penempatan lokasi reklame yang diperkenankan di Kota Medan adalah

di lokasi jalan sebagaimana dicantum dalam lampiran Laporan ini.

1. Pengaturan letak ukuran, ketinggian dan jarak reklame di Daerah Milik Jalan adalah sebagai berikut

1. Di Trotoar :

a. Tiang reklame diletakkan di trotoar dengan tidak mengganggu fungsi

trotoar, panel reklame dipasang tegak lurus jalan dan tidak boleh berada

di atas badan jalan.

b. Letak reklame di trotoar harus berjarak minimum 50 meter dari

persimpangan jalan yang daerah milik jalannya kurang dari 12 meter,

kecuali pada persimpangan yang diperkenankan untuk pemasangan

reklame.

c. Letak reklame di trotoar pada satu sisi jalan yang tidak mempunyai

median jalan harus sejajar dengan reklame pada sisi jalan di

seberangnya

d. Jarak reklame pada sisi jalan yang sama minimal 25 meter.

e. Ukuran panel reklame 2m x 2m, ketinggian dasar reklame dari

permukaan trotoar 3 meter.

2. Di Persimpangan :

a. Tiang reklame diletakkan didalam sisi trotoar yang tidak mengganggu

b. Ukuran penel reklame di lokasi persimpangan adalah 5m x 10m, dan

ketinggian dasar panel reklame dari permukaan trotoar minimum 4m,

maksimum disesuaikan dengan kondisi lapangan.

c. Jumlah reklame di persimpangan di batasi sesuai kondisi sudut

pandang.

3. Di Median Jalan :

a. Tiang reklame diletakkan tepat pada titik tengah pulau jalan yang

berfungsi sebagai median jalan.

b. Ukuran panel reklame di lokasi median jalan adalah 5 m x 10 m dan

ketinggian dasar panel reklame dari permukaan median jalan minimum

4x, maksimum disesuaikan dengan kondisi dan keadaan lapangan.

c. Jumlah reklame di median jalan dibatasi sesuai kondisi sudut pandang.

4. Di Lokasi Yang Bukan Tanah Milik Pemerintah Kota Medan :

a. Perletakan merek usaha/reklame pada halaman depan bangunan yang

bukan toko dan yang mempunyai halaman harus mempertimbangan

keserasiannya dengan luas halaman/bentuk bangunan dan merek

usaha/reklame tidak melewati badan jalan.

b. Ukuran panel reklame dilokasi yang bukan milik Pemerintah Kota

Medan maksimum 10m x 20 m, disesuaikan dengan luas areal

Pengaturan letak, ukuran ketinggian dan jarak reklame yang berada di

atas plat beton adalah sebagai berikut :

1. Reklame diletakkan di atas plat beton dengan ukuran panel reklame

minimum 5m x 20m dengan ketinggian dasar panel reklame maksimal

5m dari plat beton bangunan.

2. Peletakan reklame harus sesuai ketinggian bangunan yang

diperkenankan.

3. Jarak antar reklame pada atap plat beton bangunan minimum 100 m

atau disesuaikan dengan sudut pandang.

Pengaturan letak merek usaha/toko dan reklame pada bangunan toko di

pinggir jalan adalah sebagai berikut :

1. Merek usaha/toko diletakkan pada dan sejajar pada bangunan toko

dipinggir jalan adalah sebagai berikut :

a. Untuk ukuran lebar atau panjang 0,25 m ke atas digenapkan

menjadi 0,50 m.

b. Untuk ukuran lebar atau panjang 0,5 m ke atas digenapkan menjadi

0,75 m.

c. Untuk ukuran lebar atau panjang 1 m ke atas dihitung sesuai dengan

ukuran yang terpasang.

2. Peletakan merek usaha/toko pada bangunan toko bergandeng harus

mempertimbangkan keserasian dengan merek toko disebelahnya dan

pada bangunan toko yang bergandeng yang mempunyai ketinggian

3. Peletakan reklame selain merek/usaha menempel dan sejajar pada

dinding depan bangunan serta harus memperhatikan keserasian dengan

sekitarnya.

4. Peletakan reklame dan merek usaha/toko yang melintang pada dinding

bangunan luasnya harus disesuaikan dengan lebar toko.

Peletakan reklame berupa umbul-umbul adalah sebagai berikut :

1. Peletakan reklame berapa umbul-umbul hanya dipergunakan, di jalan

dan dipersimpangan jalan yang diperbolehkan untuk penempatan

reklame dengan tidak mengganggu reklame yang sudah ada serta pada

halaman gedung atau taman tempat tertentu dilaksanakan.

2. Tiang umbul-umbul yang berada di jalan dan persimpangan jalan harus

diletakkan disisi dalam trotoar yang tidak mengganggu fungsi trotoar.

3. Peletakan reklame berupa umbul-umbul hanya diperkenankan

maksimal 15 hari kalender dan dapat diperpanjang apabila diperlukan.

4. Reklamae berupa umbul-umbul yang akan dipasang harus bersih.

Peletakan reklame berupa spanduk dan poster/stiker, hanya

diperkenankan di panggung-panggung reklame yang ditetapkan oleh

Walikota Medan. Reklame tidak, diperkenankan dipasang didepan

Kantor Dinas Pemerintahan, Gedung Sekolah, Rumah Ibadah dan

2. Pengenaan Nilai Strategis Reklame

Lokasi penempatan adalah lokasi peletakan reklame berdasarkan nilai

strategis titik reklame dan kelas jalan. Pembagian kelas jalan dan besaran

nilai rupiah pada lokasi strategis titik reklame adalah sebagai berikut :

Tabel 3.1 Besaran Nilai Rupiah Berdasarkan Kelas Jalan dan Ukuran Reklame

Nilai Strategis Ukuran Reklame

Besaran Nilai Strategis

(Rp)

Sumber : Dinas Pertamanan Kota Medan

Tabel 3.2 Besaran Nilai Rupiah Berdasarkan Kelas Jalan dan Ukuran Reklame

Nilai Strategis Ukuran Reklame

Besaran Nilai Strategis

(Rp)

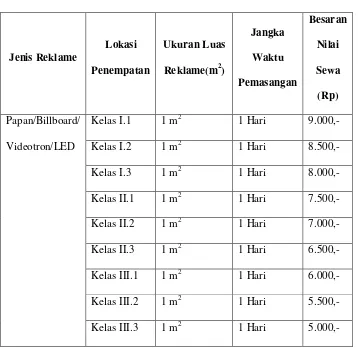

Tabel 3.3 Besaran Nilai Sewa Reklame Papan/Billboard/Videotron/ Large Electronic Display (LED)

Jenis Reklame

Sumber : Dinas Pertamanan Kota Medan

Tabel 3.4 Besaran Nilai Sewa Reklame Kain Berupa Umbul-Umbul Spanduk dan Sejenisnya serta Baliho

umbul,

Sumber : Dinas Pertamanan Kota Medan

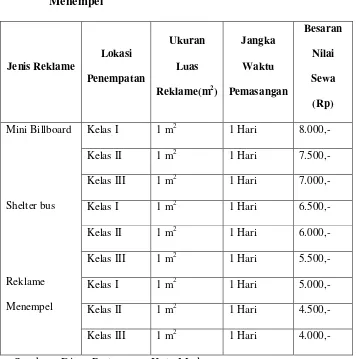

Tabel 3.5 Besaran Nilai Sewa Reklame Mini Billboard/Shelter/Reklame Menempel

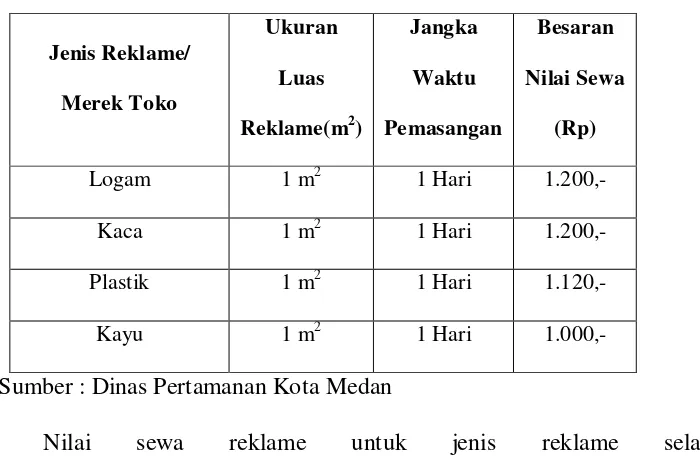

Tabel 3.6 Besaran Nilai Sewa Reklame Merek Toko

Jenis Reklame/

Merek Toko

Sumber : Dinas Pertamanan Kota Medan

Nilai sewa reklame untuk jenis reklame selain

billboard/papan/megatron/videotron/ Large Display dan reklame kain serta

baliho ditetapkan sebagai berikut :

a. Reklame melekat (stiker) :

Rp 500/cm2 sekurang-kurangnya Rp 2.500.000 setiap kali

penyelenggaraan.

b. Reklame sebaran :

Rp 300/lembar, sekurang-kurangnya Rp 2.500.000 setiap kali

penyelenggaraan.

c. Reklame berjalan/kendaraan :

Rp 5000/m3 /hari

Rp 2.000.000 sekali peragaan, paling lama 1 bulan

e. Reklame Suara :

Rp 1.000/15 detik,bagian-bagian yang kurang dari 15 detik dihitung

menjadi 15 detik

f. Reklame Film/Slide :

Rp 5000/detik dengan suara, Rp 2000/15 detik tanpa

suara.bagian-bagian yang kurang dari 15 detik dihitung menjadi 15 detik

g. Reklame peragaan :

Rp 12.000/hari dan sekurang-kurangnya Rp 240.000

F. Tata Cara Pembayaran Pajak Reklame

a. Pembayaran pajak dilakukan di Kas Daerah atau tempat lain yang ditunjuk

oleh Kepala Daerah dalam waktu 30 (tiga puluh) setelah diterima SPTPD,

SKPD,SKPDKB, SKPDKBT dan STPD.

b. Apabila pembayaran pajak dilakukan di tempat lain yang ditunjuk, hasil

penerimaan pajak harus di setor ke Kas Daerah selambat-lambatnya 1 x 24

jam dalam waktu yang ditentukan Kepala Daerah.

c. Pembayaran pajak dilakukan dengan menggunakan SSPD.

d. Pembayaran pajak dengan system membayar sendiri, dilakukan di Kas

Daerah atau tempat lain yang ditunjuk oleh Kepala Daerah pada tanggal 7,

14, 21, dan 28 berdasarkan atas pajak yang telah dipungut dalam masa

pajak, bilamana tanggal tersebut jatuh pada hari libur maka jadwal pembayar

G. Tarif dan Dasar Pengenaan Pajak Reklame 1. Pajak Reklame

Tarif pajak reklame yang telah ditentukan berdasarkan peraturan

perundang-undangan yang berlaku adalah sebesar 25%.

2. Dasar Pengenaan Pajak Reklame

a. Pajak reklame pada titik strategis ditetapkan sebesar NJOPR ditambah

harga nilai strategis dikalikan 25%.

b. Pajak reklame yang berada di atas gedung, menempel di gedung dan di

atas tanah bukan milik Pemerintah Kota Medan, ditetapkan sebesar

NJOPR ditambah dengan Harga Nilai Strategis dikali 25%.

3. Cara Pehitungan Besarnya Pajak Reklame

Adapun rumus perhitungan pajak reklame untuk jenis reklame merek

toko adalah sebagai berikut :

Keterangan :

NJOPR : Nilai Objek Pajak Reklame yaitu dengan mengalikan

ukuran reklame dengan jangka waktu dan nilai sewa

Tarif : Tarif yang akan dikenakan atas NJOPR yang akan

dikenakan yaitu 25%.

BAB IV

ANALISA DAN EVALUASI

A. Masalah Yang Dihadapi

Berdasarkan proses pemungutan Pajak Reklame yang dilakukan oleh

Dinas Pertamanan Kota Medan, permasalahan yang dihadapi adalah sebagai

berikut :

1. Masih banyaknya wajib pajak yang belum mendaftarkan reklamenya untuk

di keluarkan izinnya dari Dinas Pertamanan Kota Medan. Dimana masalah

ini juga dipicu oleh kesadaran dan pengetahuan tentang Pajak Reklame yang

masih rendah pada wajib pajak.

2. Masih kurangnya kesadaran wajib pajak untuk melunasi kewajiban

membayar Pajak Reklame. Hal ini disebabkan karena masyarakat belum

sepenuhnya menyadari bahwa pajak tersebut digunakan untuk kepentingan

pembangunan daerahnya sendiri.

3. Wajib pajak tidak mengurus izin reklame yang sudah habis masa izinnya.

Dimana permasalahan lain yang timbul adalah kurang memadainya

kendaraan operasional yang dipakai pihak Dinas Pertamanan untuk

melakukan pendataan/penjaringan terhadap wajib pajak serta untuk mendata

reklame yang tidak mempunyai izin atau menyalahi aturan yang ada.

4. Adanya wajib pajak yang tidak mendaftarkan izin penyelenggaraan reklame.

Masalah ini biasanya terjadi pada pemilik reklame berupa merk toko/usaha

Hal ini dikarenakan wajib pajak tersebut tidak mengetahui bahwa merk

toko/usaha maupun jasanya termasuk objek pajak yang dikenakan pajak

reklame.

5. Tidak mendaftarnya wajib pajak juga disebabkan oleh anggapan tentang

tarif pajak yang tinggi.

6. Dalam melakukan pembayaran pajak, sering sekali wajib pajak meminta

waktu/tempo pembayaran, sehingga penerimaan pajak menjadi tertunda dan

memakan waktu yang cukup lama.

7. Masih banyaknya pihak penyelenggara reklame yang tidak mengindahkan

ketentuan dan peraturan dalam pemasangan reklame yang baik dan benar,

sehingga menimbulkan dampak yang tidak baik untuk Tata Kota Medan.

B. Upaya Penyelesaian Masalah Yang Dihadapi

Untuk mengatasi masalah di atas, upaya-upaya yang telah dan sedang

dilakukan oleh. Dinas Pertamanan Kota Medan adalah sebagai berikut :

1. Melakukan sosialisasi kepada masyarakat melalui himbauan-himbauan baik

secara langsung yaitu dengan mendatangi wajib pajak yang belum melunasi

pajaknya, juga secara tidak langsung yaitu dengan memasang

spanduk-spanduk, memberikan selebaran-selebaran atau memasang billboard yang

isinya menghimbau masyarakat untuk membayar pajak.

2. Melakukan pendataan terhadap objek pajak reklame dengan melakukan

pemeriksaan ke lapangan sehingga dapat diketahui objek-objek pajak

pihak Dinas Pertamanan dapat menindak lanjutinya dengan tegas dengan

cara memberikan surat teguran agar wajib pajak tersebut segera

mendaftarkan diri untuk mendapatkan izin reklame.

3. Dalam hal permasalahan mengenai kesulitan menghubungi pihak pemilik

reklame yang berada di luar kota, maka pihak Dinas Pertamanan

menghubungi biro reklame yang melakukan pemasangan reklame tersebut

pertarna kalinya agar menghubungi pihak pemilik untuk memberitahukan

ketentuan mengenai perpanjangan izin reklamenya.

4. Mengirimkan surat pemberitahuan kepada, wajib pajak apabila masa izin

berlakunya penyelenggaraan atas reklame telah habis, dan jika ingin

diperpanjang maka diharapkan untuk segera mengurus surat permohonan

izin yang baru.

Sedangkan tindakan yang dilakukan oleh Dinas Pertamanan Kota

Medan terhadap reklame yang dipasang menyalahi ketentuan yang berlaku

adalah sebagai berikut :

1. Melakukan pembongkaran terhadap reklame yang dipasang tidak sesuai

dengan izin yang telah diberikan, setelah diterbitkan Surat Teguran.

2. Melakukan pembongkaran terhadap reklame yang izinnya telah berakhir

dan tidak diperpanjang lagi.

3. Melakukan pembongkaran terhadap reklame yang tempat pemasangannya

C. Realisasi Penerimaan Pajak Reklame

Sebagai salah satu kota terbesar, Kota Medan memiliki mobilitas

perekonomian yang cukup tinggi dimana dalam mempromosikan segala

sesuatunya juga cukup besar. Sehingga, diharapkan menambah pemasukan bagi

kas daerah dari sisi penerimaan Pajak Reklame.

Untuk itu kita dapat melihat bagaimana Realisasi Penerimaan Pajak

Reklame Kota Medan dari Tabel Data Penerimaan Reklame Kota Medan

sepanjang tahun 2006 di Tabel Realisasi Penerimaan Pajak Dalam 5 Tahun

Anggaran.

Adapun realisasi penerimaan pajak reklame dalam 5 (lima) tahun

anggaran adalah sebagia berikut :

Tabel 4.1 Data Realisasi Penerimaan Pajak Reklame Tahun Anggaran 2006/2010

Tahun Target (Rp) Realisasi (Rp)

2006 25.000.000.000 16.057.723.589,50

2007 8.500.000.000 16.010.834.506

2008 13.700.050.400 21.636.788.569,80

2009 20.013.945.942 24.183.184.008

2010 30.000.000.000 24.893.631.575

Sumber : Dinas Pertamanan Kota Medan

Dari tabel di atas menunjukan bahwa realisasi penerimaan Pajak Reklame

selama 5 (lima) tahun terakhir adalah pada tahun 2007, 2008, dan 2009 melebihi

Rp 7.510.834.506, Rp 7.936.738.169,80, serta Rp 4.169.238.066. Sedangkan

untuk tahun 2006 dan 2010, realisasi penerimaan Pajak Reklame tidak memenuhi

target yang telah di tetapkan oleh pemerintah, yang masing- masing sebesar Rp

8.942.276.410,50, serta Rp 5.106.368.425 dari rencana target yang akan di setor

ke kas daerah untuk Anggaran Pendapatan Belanja Daerah (APBD) guna

pembangunan daerah tersebut. Penurunan itu disebabkan karena pada tahun 2006

keasadaran wajib pajak untuk membayar pajak reklame/merek usaha masih

rendah, sedangkan pada tahun 2010 tingginya target yang ditetapkan oleh

Pemerintah sehingga penerimaan pada tahun 2010 tidak terealisasi dengan

maksimal. Akan tetapi pada tahun 2010 penerimaan Pajak Reklame memang

terealisasi tidak memenuhi target, tetapi pada tahun 2010 tersebut realisasi

penerimaan Pajak Reklame mengalami peningkatan dari tahun sebelumnya

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Dinas Pertamanan adalah unsur pelaksana Pemerintah Kota Medan dalam

bidang pertamanan berdasarkan Keputusan Walikota Medan No. 18 Tahun

2002 Tentang Tugas Pokok dan Fungsi Dinas Pertamanan Kota Medan.

2. Pajak Reklame adalah pajak yang dikenakan atas benda, alat, perbuatan

atau media yang menurut bentuk dan corak ragamnya untuk tujan komersil,

yang dipergunakan untuk memperkenalkan, menganjurkan atau memujikan

suatu barang, jasa atau orang ataupun menarik perhatian umum.

3. Dasar pengenaan pajak reklame adalah nilai sewa reklame yang

diperhitungkan dengan memperhatikan letak, jenis reklame, jangka waktu,

penyelenggaraan dan ukuran media reklame yang digunakan.

4. Orang pribadi atau badan yang meyelenggarakan reklame baik diruangan

terbuka maupun di ruangan tertutup/dalam gedung, harus terlebih dahulu

mendapat izin dari Kepala Dinas Pertamanan atas nama Kepala Daerah.

5. Permasalahan utama yang di hadapi oleh dinas Pertamanan adalah masih

kurangnya tingkat kesadaran wajib pajak untuk membayar pajak dari

reklame yang telah mereka pasang.

6. Berdasarkan data pada table realisasi penerimaan pajak reklame, dapat

yang telah ditetapkan dapat tercapai walaupun masih dirasakan kurang

maksimal.

B. Saran

1. Perlu diadakan penyuluhan baik langsung maupun tidak langsung, yang

hendaknya dilakukan secara terus menerus dan merata kepada seluruh

masyarakat mengenai perpajakan, khususnya pajak daerah

2. Pelaksanaan pendataan ke lapangan terhadap objek maupun subjek pajak

yang sudah terdaftar maupun yang belum terdaftar, agar dilakukan secara

teratur dalam waktu-waktu tertentu.

3. Menindak wajib pajak yang tidak memenuhi peraturan atau tidak

melaksanakan kewajiban perpajakannya dengan baik.

4. Agar para pegawai/ staff yang sudah ada dapat meningkatkan kemampuan

dan kinerjanya, agar lebih produktif dalam melaksanakan pekerjaannya

sehingga tujuan untuk meningkatkan penerimaan Pajak Reklame terlaksana

dengan baik.

5. Hasil dari penerimaan pajak tersebut hendaknya digunakan tepat sasaran

DAFTAR PUSTAKA

Mardiasmo, 2009. Perpajakan Edisi Revisi 2009, Andi,Yogyakarta

Republik Indonesia, Undang-undang No 28 Tahun 2007 tentang

Perubahan Atas Undang-undang No 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan

Republik Indonesia, Undang-undang No 32 Tahun 2004 tentang

Pemerintah Daerah

Republik Indonesia, Undang-undang No 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pusat dan Daerah

Republik Indonesia, Undang-undang No 34 Tahun 2000 tentang

Perubahan Atas Republik Indonesia, Undang-undang No 18 Tahun

1997 tentang Pajak Daerah dan Retribusi Daerah