i UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA

YAYASAN KESEHATAN TELKOM AREA I SUMATERA

TUGAS AKHIR

Diajukan Oleh :

NIDYA DELVI ANDANI 122101033

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ii UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : NIDYA DELVI ANDANI

NIM : 122101033

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : FUNGSI ANGGARAN SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA YAYASAN KESEHATAN TELKOM AREA I SUMATERA

Tanggal : ...2015 DOSEN PEMBIMBING

Beby Kendida Hasibuan, SE, M.Si NIP : 19831008 201012 2 003

Tanggal : ...2015 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP : 1974112 3200012 2 001

Tanggal : ...2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

i

KATA PENGANTAR

Alhamdulillahirabbil‘alamin, segala puji hanya bagi Allah SWT

Penguasa Mutlak semesta alam, yang telah melimpahkan berbagai nikmat, hidayah dan kasih sayangNya kepada penulis sehingga dapat menyelesaikan tugas

akhir dengan judul “Fungsi Anggaran Sebagai Alat Perencanaan dan

Pengawasan Biaya Operasional Pada Yayasan Kesehatan Telkom Area I Sumatera”.

Adapun maksud dari penulisan tugas akhir ini untuk memenuhi salah satu syarat guna menyelesaikan pendidikan Diploma III, Departemen Manajemen Keuangan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan tugas akhir ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

4. Ibu Beby Kendida, Hsb, SE, M.Si, selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran, dan tenaga sehingga penulis dapat menyelesaikan tugas akhir ini.

5. Bapak dan Ibu Dosen Pengajar D-III Manajemen Keuangan yang telah memberikan pendidikan, bimbingan serta ilmu pengetahuan kepada Penulis selama menjalani masa pendidikan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Kedua orang tua saya, ayahanda Ali Umri S.Pi dan ibunda Sri Muliani, dan adik kandung saya Muhammad Afif Raihan yang selama ini senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian tugas akhir ini. 7. Sarah, Vika, Dila, Avi, Thondi, Indra, Sofyan dan teman teman D-III

Manajemen Keuangan FE-USU yang tidak dapat disebutkan namanya satu persatu terima kasih atas kebersamaan dan motivasinya.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun dari pihak manapun sangat penulis harapkan dan hargai demi kesempurnaan tugas akhir ini.

Medan, Juni 2015

iii DAFTAR ISI

Halaman

KATA PENGANTAR ……… i

DAFTAR ISI ……… iii

DAFTAR TABEL……… v

DAFTAR GAMBAR………... vi

BAB I PENDAHULUAN 1.1 Latar Belakang ……… 1

1.2 Perumusan Masalah ……… 4

1.3 Tujuan Penelitian ……… 4

1.4 Manfaat Penelitian ……….. 5

BAB II PROFIL PERUSAHAAN 2.1 Sejarah Ringkas Perusahaan ……… 6

2.2 Jenis Usaha/Kegiatan ……….. 9

2.3 Struktur Organisasi ……….……… 10

2.4 Job Description ………..………. 12

BAB III PEMBAHASAN 3.1 Konsep Anggaran ……… 18

3.2 Pengertian Biaya ………. 23

3.3 Pengertian Biaya Operasional………..……… 24

3.4 Klasifikasi Biaya Operasional ………..……….. 24

3.5 Pengertian Pendapatan……..……….……… 25

3.6 Fungsi Anggaran Sebagai Alat Perencanaan Manajemen……… 26

iv BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ………...………... 57

4.2 Saran ……… 58

v

DAFTAR TABEL

Nomor Halaman

Tabel 3.3. Laporan Anggaran Biaya Operasional Yayasan

vi

DAFTAR GAMBAR

Nomor Halaman

Gambar 2.3. Struktur Organisasi Yayasan Kesehatan Telkom Area I

1 BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Setiap perusahaan yang didirikan baik itu perusahaan jasa maupun industri mempunyai tujuan utama yaitu untuk menghasilkan laba serta kelangsungan hidup perusahaan.Dalam mencapai tujuan yang diharapkan perusahaan, maka diperlukannya suatu anggaran.Pentingnya anggaran tersebut tidak dapat disangkal lagi dan perannya tidak kalah penting dari faktor-faktor penentu keberhasilan perusahaan lainnya.Menurut Nafarin (2007:11), anggaran adalah suatu rencana kuantitatif (satuan jumlah) periodik yang disusun berdasarkan program yang telah disahkan.

2

Sesuai dengan fungsi manajemen yang terdiri dari fungsi perencanaan, pelaksanaan, pengawasan, fungsi anggaran juga demikian. Menurut Nafarin (2007:28-30) fungsi anggaran meliputi :

a. Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis menuntut pemikiran yang teliti dan akan memberikan gambaran yang lebih nyata atau jelas dalam satuan unit dan uang.

b. Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba).Jadi anggaran penting untuk mengkoordinasikan atau menyelaraskan setiap bagian kegiatan, seperti bagian pemasaran, bagian umum, bagian produksi, dan bagian keuangan.

c. Fungsi Pengawasan

Anggaran merupakan alat pengawasan (controlling), pengawasan berarti mengevaluasi (menilai) terhadap pelaksanaan pekerjaan dengan cara membandingkan realisasi dengan rencana (anggaran) dan melakukan tindakan perbaikan apabila dipandang perlu.

3

dalam bentuk perbandingan antara hasil-hasil yang sebenarnya dicapai dengan sasaran dan keputusan-keputusan yang telah ditentukan lebih dahulu.Pengawasan secara terus-menerus atas setiap kegiatan, pekerjaan atau tugas perlu dilakukan agar kesemuanya itu dilaksanakan dalam batas-batas yang telah ditentukan.Walaupun kegiatan perencanaan menuntut partisipasi dari tiap jajaran dalam perusahaan, pada dasarnya perencanaan tetap merupakan tugas pimpinan utama perusahaan.

Berdasarkan uraian diatas terlihat jelas bahwa perencanaan dan pengawasan biaya mempunyai peranan yang sangat penting dalam mendukung perusahaan untuk mencapai tujuannya secara efektif dan efisien.Adapun perusahaan yang diteliti oleh penulis yaitu Yayasan Kesehatan Telkom Area I Sumatera yang merupakan salah satu yayasan yang dikategorikan dalam bentuk suatu lembaga asuransi kesehatan yang didirikan bukan untuk mencari laba semata (nirlaba).Yakes Telkom memulai tugasnya dengan melakukan alih kelola penanganan layanan kesehatan dari seluruh Divisi Regional PT. Telkom.Untuk karyawan dan pensiunan PT Telkom yang berada di wilayah Sumatera pelayanan kesehatan dilakukan oleh Yakes Telkom Area I Sumatera.Yakes Telkom bekerjasama dengan beberapa mitra serta mengelola klinik sendiri yang disebut dengan Tempat Pelayanan Kesehatan Khusus (TPKK).

4

seperti tidak dapat beroperasi secara efisien dikarenakan ada penyimpangan yang merugikan perusahaan terkait dengan anggaran dan realisasi dari anggaran tersebut. Apabila terjadi penyimpangan maka harus dianalisa sebab dan akibat dari penyimpangan tersebut agar semua rencana pengeluaran biaya berjalan dengan baik dan meminimalisasi kebocoran dana atau biaya perusahaan.

Oleh karena itu, penulis ingin mengkaji mengenai peranan anggaran sebagai perencanaan dan pengawasan melalui penelitian dengan judul “ Fungsi Anggaran Sebagai Alat Perencanaan dan Pengawasan Biaya Operasional Pada Yayasan Kesehatan Telkom Area I Sumatera”

1.2 Perumusan Masalah

Rumusan masalah yang dibahas adalah : “Bagaimana peranan anggaran

sebagai alat perencanaan dan pengawasan biaya operasional pada Yayasan

Kesehatan Telkom Area I Sumatera?”

1.3 Tujuan Penelitian

5 1.4. Manfaat Penelitian

Manfaat dari penelitian yang dilakukan penulis adalah sebagai berikut : 1. Bagi penulis, untuk menambah ilmu pengetahuan penulis dengan

membandingkan teori-teori yang diperoleh selama perkuliahan. Dan juga untuk mengetahui sejauh mana anggaran yang disusun Yayasan Kesehatan Telkom Area I Sumatera berfungsi sebagai alat perencanaan dan pengawasan biaya operasional.

2. Bagi perusahaan, sebagai tambahan informasi tentang fungsi anggaran sebagai alat perencanaan dan pengawasan biaya operasional.

6 BAB II

PROFIL PERUSAHAAN

2.1. Sejarah Ringkas Perusahaan

Masalah pelayanan tidak terlepas dari interaksi antara pelanggan, petugas pelayanan customer service serta manajemen perusahaan itu sendiri. Dari ke tiga komponen tersebut akan dihasilkan suatu keadaan pelayanan yang akan dinilai oleh pelanggan, apakah pelayanannya bermutu (memuaskan) atau tidak bermutu (tidak memuaskan) dimana kepuasan pelanggan ditentukan oleh kualitas pelayanan.

Direksi PT. Telekomunikasi Indonesia, Tbk (Persero) yang disingkat sebagai PT. Telkom (Persero), memandang betapa pentingnya untuk membentuk suatu lembaga kesehatan bagi karyawan beserta keluarga dan para pensiunan beserta keluarganya yang diharapkan dapat menunjang kualitas serta kesejahteraan bagi mereka. Maka jajaran direksi PT. Telkom membentuk suatu pengelolaan dana yang diperuntukkan untuk mengelola suatu lembaga kesehatan bagi pegawai dan pensiunan beserta keluarganya, namun dikelola secara terpisah dari pengelolaan perseroan itu sendiri dengan ketentuan hal ini harus diteliti lebih lanjut sebelum mendirikan sebuah yayasan kesehatan tersebut.

7

Kesehatan dengan nama resmi Yayasan Kesehatan PT. Telkom dan kini disebut dengan YAKES Telkom yang ditetapkan dengan keputusan direksi PT. Telekomunikasi Indonesia, Tbk (Persero) dengan Nomor KD2/PS160/SEK-30/98 tentang pembentukan Yayasan Kesehatan Pegawai Telkom pada tanggal 20 Januari 1998. Operasinya sendiri dimulai pada tanggal 01 April 1998.Pada tanggal 22 April 1998 YAKES Telkom resmi berpusat di Kota Bandung.Kini YAKES Telkom sudah berumur 17 (tujuh belas) tahun lebih dan ingin terus membangun suatu kualitas pelayanan kesehatan bagi karyawan dan pensiunan serta keluarga PT. Telkom.

Kekayaan YAKES Telkom

Suatu lembaga sudah tentu mempunyai suatu kekayaan. Adapun kekayaan dari YAKES Telkom terdiri dari :

1. Kekayaan awal (pangkal) sebesar Rp. 100.000.000,- (seratus juta rupiah). 2. Seluruh pendapatan bersih YAKES Telkom yang sudah dikurangi biaya

operasional (maintenance).

Pendapatan YAKES Telkom

YAKES Telkom sudah tentu mempunyai biaya operasional yang cukup besar.Untuk menutupi biaya operasional tersebut, YAKES Telkom mempunyai sumber-sumber pendapatan.

Adapun sumber-sumber pendapatan tersebut berasal dari :

8

3. Bantuan dari badan-badan usaha di luar lingkungan PT. Telkom yang tertarik kepada usaha YAKES Telkom ini, namun hal ini bersifat tidak terikat, artinya tidak secara terus-menerus.

4. Sumbangan-sumbangan lainnya seperti dari pemerintah dan perorangan. 5. Pendapatan-pendapatan yang lain disahkan.

Pendapatan/penerimaan yang sudah terkumpul akan dipergunakan untuk keperluan-keperluan YAKES Telkom. Keperluan-keperluan itu menutupi biaya operasional serta dipergunakan juga untuk segala kegiatan yang bertujuan untuk memajukan YAKES Telkom.

Adapun Visi dan Misi Yayasan Kesehatan Telkom Area I Sumatera adalah :

Visi :

Menjadi Organisasi pengelola dana kesehatan yang mandiri dan terpercaya untuk memelihara kesehatan Karyawan dan Pensiunan TELKOM beserta Keluarganya, serta Masyarakat.

Misi :

1. Memupuk dan mengembangkan dana kesehatan pensiun sehingga cukup untuk menjamin kesehatan pensiunan beserta keluarganya.

2. Memelihara serta meningkatkan derajat kesehatan Karyawan dan Pensiunan TELKOM beserta keluarganya.

9 2.2. Jenis Usaha / Kegiatan

Kegiatan utama pada YAKES Telkom Atra Sumatera yaitu : Melayani para pegawai/pensiunan PT. Telkom beserta keluarga untuk wilayah Sumatera. Dalam pelaksanaan kegiatan YAKES Telkom konsisten dalam hal memberikan pelayanan kesehatan kepada para peserta yaitu pegawai maupun pensiunan beserta keluarga dapat dilayani di Poliklinik YAKES yang terletak di Jl. Sena No. 10, Medan.

Untuk berobat rawat jalan peserta dapat berobat di Poliklinik YAKES dan untuk rawat inap YAKES Telkom mempunyai mitra antara lain, RS. Teungku Fakinah, RS. Columbia Asia, RS. Horas Insani, RSI. Ibnu Sina Padang, RS. Eka Hospital dan para pasien bisa saja berobat di tempat-tempat yang sudah ditentukan oleh YAKES Telkom tersebut.Jadi para pasien pun bisa memilih rumah sakit atau tempat berobat yang mereka inginkan, tetapi yang sudah ditetapkan oleh YAKES Telkom itu sendiri. Dirumah sakit yang telah di tetapkan oleh pasien, tersebut, maka si pasien akan ditempatkan pada kanar yang telah sesuai dengan hak kelasnya.

10

kesehatan itu sangat mahal harganya. Dan YAKES Telkom ini pun akan selalu melayani pegawai, pensiunan beserta keluarganya dengan sebaik-baiknya.

2.3. Struktur Organisasi

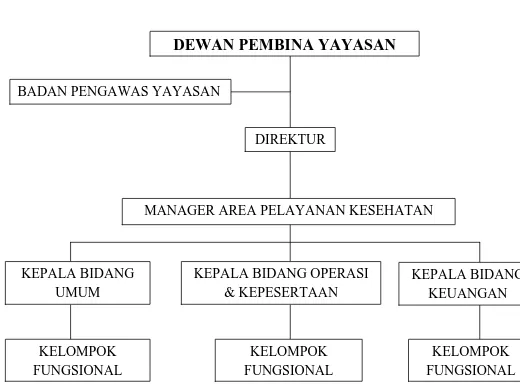

Demi tercapainya tujuan umum perusahaan yaitu mempertahankan kelangsungan hidup perusahaan, menjaga arus input menjadi output dan menumbuhkan perusahaan hingga mencapai laba maksimum, diperlukan suatu wadah untuk mengatur seluruh faktor operasional. Pengaturan faktor operasional ini dihubungkan dengan pencapaian tujuan perusahaan yang telah ditetapkan sebelumnya yang dihasilkan dalam bentuk sturuktur organisasi dari perusahaan ini.Struktur organisasi merupakan pembagian kerja, wewenang dan sistem komunikasi dalam mewujudkan tujuan perusahaan dan organisasi.Dengan demikian kegiatan yang beraneka ragam dalam suatu perusahaan disusun secara teratur sehingga tujuan yang telah ditetapkan dapat dicapai dengan baik. Struktur organisasi dari perusahaan dalam penerapannya selalu berbeda-beda dengan perusahaan lain.Struktur kepengurusan YAKES Telkom terdiri dari Kantor Pusat dan Kantor Area Pelayanan Kesehatan.

YAKES Telkom dipimpin oleh seorang Manager Area yang membawahi langsung :

1. Kepala Pusat Kendali Medis (KAPUSDALMED) 2. Asisten Manajer Umum (ASMANUM)

11

Gambar 2.3. Struktur Organisasi Kantor Pusat Yakes Telkom Area I Sumatera

Sumber : Yayasan Kesehatan Telkom Area I Sumatera

STRUKTUR ORGANISASI KANTOR PUSAT YAKES TELKOM

DEWAN PEMBINA YAYASAN

BADAN PENGAWAS YAYASAN

DIREKTUR

MANAGER AREA PELAYANAN KESEHATAN

KEPALA BIDANG OPERASI

& KEPESERTAAN

KEPALA BIDANG

UMUM

KEPALA BIDANG

KEUANGAN

KELOMPOK

FUNGSIONAL

KELOMPOK

FUNGSIONAL

12

2.4. Job Description (Pembagian Tugas dan Wewenang)

Adapun tugas pokok dan fungsi Yakes Telkom yaitu:

1. Asman Dalmed terdiri dari: a. Officer Layanan Kesehatan

Tugas:

a) Melakukan pengawasan proses pengolahan data mengenai laporan pelayanan kesehatan dari TPK khusus/TPK umum.

b) Melakukan evaluasi terhadap mitra kerja mengenai layanan kesehatan yang diberikan kepada peserta YAKES Telkom.

c) Melakukan pengawasan kinerja TPK. Tanggung Jawab:

a) Menjawab laporan pelayanan kesehatan. b) Menyediakan data kesehatan peserta.

c) Meningkatkan kualitas layanan kesehatan oleh mitra kerja. b. Officer Pembina Kesehatan

Tugas:

a) Mengevaluasi biaya kesehatan.

b) Membuat laporan realisasi kegiatan pembinaan kesehatan. c) Melakukan pembinaan kesehatan.

Tanggung Jawab:

a) Menyediakan laporan kesehatan.

13 c. OfficerVerifikasi Medis

Tugas:

a) Memverifikasi (pengecekan) tindakan medis dokter dalam nomor pelayanan kesehatan terhadap pasien sesuai ketentuan.

b) Membuat catatan atas tidakan yang salah lalu melaporkannya. c) Mengawasi penagihan atas penggunaan sarana dari para mitra kerja. d) Meneliti harga obat-obatan.

e) Meneliti data pasien. Tanggung Jawab:

a) Bertanggung Jawab atas penyesuaian tindakan medis.

b) Bertanggung Jawab atas kebenaran data peserta YAKES Telkom. d. Officer Kepesertaan

Tugas:

a) Melakukan Up dating data kepesertaan.

b) Membuat suatu database kepesertaan dalam bentuk files. c) Membuat laporan rekapitulasi data kepesertaan.

d) Membuat data dan informasi guna memproses administrasi kepesertaan. e) Mengolah data pegawai dan pensiunan.

f) Mengolah data keluarga para pegawai dan pensiunan. g) Membuat Kartu YAKES Telkom.

h) Melayani pembuatan Kartu Yakes Telkom bagi peserta yang kehilangan atau terjadi kerusakan pada kartu tersebut.

14

Bertanggung jawab atas ketersediaan data kepesertaan yang akurat saat dibutuhkan.

2. ASMAN UMUM terdiri dari:

a. Officer Sumber Daya Manusia (SDM) dan Public Relation Tugas:

a) Membuat rekapitulasi absensi pegawai.

b) Menerima, lalu mencatat dan mendistribusikan surat masuk. c) Mencatat, lalu mengirim surat keluar.

d) Mencatat dan memproses permohonan cuti pegawai. e) Menyediakan kebutuhan rapat/acara khusus.

f) Mengolah Perjanjian Kerja Sama kepada para Mitra YAKES Telkom. Tanggung Jawab:

a) Bertanggung jawab atas kelancaran admnistrasi dan aktivitas pengembangan SDM.

b) Membuat dokumentasi dengan baik dan mendistribusikan kepada pihak yang membutuhkan.

b. Officer Logistik Tugas:

a) Membuat surat permintaan dan penawaran harga. b) Membuat pemasukan barang.

c) Mengevaluasi permintaan barang atau jasa dari user. d) Melakukan pemeliharan aset-aset kantor.

15 Tanggung Jawab:

Bertanggung jawab atas atau proses pengadaan sesuai target ketentuan. 3. ASMAN KUG, terdiri dari:

a. Officer Akuntansi dan Anggaran Tugas:

a) Melakukan koreksi dan penyesuaian data perusahaan.

b) Mengalokasikan dan merelokasikan anggaran YAKES Area. c) Mengelola tagihan piutang usaha unit user.

d) Merekomendasikan laporan keuangan. Tanggung Jawab:

a) Bertanggung jawab dalam merencanakan dan mengevaluasi anggaran YAKES.

b) Bertanggung jawab dalam penyelenggaraan akuntansi dan penyajian laporan keuangan YAKES Area secara akurat.

b. Officer Perbendaharaan Tugas :

a) Mengendalikan arus kas.

b) Mengelola keuangan dan sumber daya lainnya untuk keperluan operasional

Tanggung Jawab :

16 c. Officer Piutang Usaha

Tugas :

a) Membuat rekapitulasi jumlah tagihan per unit user. b) Memantau pelaksanaan penyebaran oleh user. c) Mengkoordinasi unit user.

Tanggung Jawab :

Bertanggung jawab atas penaguhan dan pengelolaan piutang usaha, biaya pengobatan pegawai kepada unit user.

d. Officer Verifikasi Keuangan Tugas :

Melakukan pengecekan, lalu mengesahkan tagihan mitra kerja. Tanggung Jawab :

Bertanggung jawab atas keabsahan, keakuratan, serta kecepatan pembayaran tagihan kepada mitra kerja.

4. Koordinator TPK Khusus, terdiri dari : 1. Dokter Umum/TPK Khusus :

Tugas :

a) Mengatur medical record individu. b) Mengevaluasi performa paramedic.

c) Menyelenggarakan pelayanan kesehatan yang baik. Tanggung Jawab :

a) Bertanggung jawab atas tingkat kepuasan peserta terhadap dokter dan paramedik.

17 2. Paramedis

Tugas :

a) Membuat laporan kunjungan pasien. b) Menyelenggarakan pelayanan kesehatan. c) Melaporkan pemakaian obat-obatan.

Tanggung Jawab :

Bertanggung jawab atas pembuatan laporan obat-obatan dengan akurat dan tepat waktu.

3. Administrasi pelayanan Tugas :

a) Membuat laporan keluar masuk kartu secara periodik.

b) Mengesahkan data kepesertaan untuk bahan masukan Officer Kepesertaan. c) Melakukan pendistribusian dan penyimpanan yang baik atas medical

record di TPK Khusus Tanggung Jawab :

18 BAB III PEMBAHASAN 3.1. Konsep Anggaran

Pada umumnya setiap perusahaan menyusun anggaran sebagai pedoman untuk melaksanakan kegiatan. Menurut Darsono (2008:2-4) ada beberapa pengertian anggaran antara lain sebagai berikut :

1. Anggaran adalah rencana kerja yang dituangkan secara tertulis dalam bentuk angka-angka keuangan.

2. Anggaran adalah proses yang ditujukan untuk membantu manajemen dalam perencanaan dan pengendalian laba secara efektif.

3. Anggaran adalah suatu perencanaan laba strategis jangka panjang, suatu perencanaan taktis laba jangka pendek, suatu sistem akuntansi berdasarkan tanggung jawab, suatu penggunaan prinsip pengecualian yang berkesinambungan dan sebagai alat untuk mencapai tujuan dan sasaran suatu organisasi.

4. Anggaran adalah rencana tentang kegiatan perusahaan yang mencakup berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain sebagai pedoman untuk mencapai tujuan dan sasaran suatu organisasi yang disusun secara tertulis.

5. Anggaran dapat dianggap sebagai sistem yang memiliki kekhususan tersendiri atau sebagai sub-sistem yang memerlukan hubungan dengan sub-sistem lain yang ada dalam suatu organisasi atau perusahaan.

19

1. Anggaran memerlukan keputusan perencanaan utama oleh manajemen. 2. Anggaran menyangkut kegiatan pengendalian yang dilakukan oleh

manajemen.

3. Anggaran memperhatikan implikasi perilaku yang penting dalam organisasi secara keseluruhan.

Sebelum menyusun anggaran perusahaan harus menyusun rencana strategis.Rencana strategis itu disusun berdasarkan hasil analisis kekuatan dan kelemahan internal perusahaan dan hasil analisis dari ancaman dan kesempatan eksternal perusahaan. Rencana strategis pada umumnya berjangka lima tahun, sepuluh tahun atau lebih. Rencana strategis diterjemahkan dalam tujuan jangka panjang kemudian diterjemahkan dalam tujuan jangka pendek.Dari tujuan jangka pendek itu disusun rencana jangka pendek yang kemudian dijabarkan dalam bentuk anggaran jangka pendek.

Menurut Darsono (2008:8) tujuan dibuatnya anggaran antara lain :

1. Memaksa manajer membuat rencana kerja, artinya manajer harus selalu berpikir proaktif tentang perubahan yang akan terjadi di masa depan. Kemampuan memprediksi masa depan itu dituangkan dalam bentuk angka-angka satuan fisik dan satuan uang yang berorientasi pada kelangsungan hidup perusahaan.

20

3. Dapat meningkatkan komunikasi dan koordinasi antar manajer, artinya bahwa secara formal anggaran mengkomunikasikan rencana organisasi kepada semua level manajemen. Selanjutnya manajer mengadakan koordinasi untuk merealisasikan rencana tersebut.

4. Membantu pengambilan keputusan, artinya bahwa anggaran mengarahkan perhatian manajer untuk mengambil keputusan.

Keberadaan penganggaran dapat dilihat dari dua sudut yaitu sudut penyusunan dan sudut penggunaan.Penyusunan anggaran pada umumnya dibuat empat atau tiga bulan terakhir dari tahun berjalan untuk masa satu tahun fiskal, kemudian dibagi anggaran kwartalan dan bulanan.

21

procedure (SOP) yang memuat instruksi, informasi, referensi dalam penyusunan anggaran. SOP menjelaskan tentang anggaran apa yang harus dibuat, bagaimana membuatnya, kapan pembuatan anggaran itu dibuat, dan siapa yang melakukannya.

Menurut Darsono (2008:12) dalam menyusun anggaran suatu perusahaan dapat berbasis pada waktu, ruang lingkup, dan fleksibilitas. Berdasarkan waktu, anggaran dapat dibedakan menjadi dua yaitu anggaran jangka pendek (waktunya paling lama satu tahun) dan anggaran jangka panjang (waktunya lebih dari satu tahun, umumnya lima sampai sepuluh tahun). Berdasarkan ruang lingkup, anggaran dapat dibedakan menjadi dua yaitu anggaran parsial yaitu anggaran yang ruang lingkupnya terbatas dan anggaran koprehensif atau anggaran induk (master budget) yaitu anggaran menyeluruh dalam perusahaan manufaktur yang meliputi : anggaran penjualan, anggaran pemakaian bahan baku, anggaran pembelian bahan baku, anggaran biaya tenaga kerja langsung, anggaran biaya overhead pabrik, anggaran harga pokok produksi, anggaran biaya pemasaran, anggaran biaya administrasi, anggaran laba rugi, anggaran kas dan anggaran neraca. Berdasarkan fleksibilitas, anggaran dapat dibedakan menjadi dua yaitu anggaran statis (static budget) atau anggaran tetap (fixed budget) yaitu anggaran untuk satu titik kegiatan saja kemudian disusun anggaran pendapatan, biaya dan anggaran laba operasi.Sedangkan anggaran yang luwes (flexible budget) yaitu anggaran pada beberapa titik kegiatan, kemudian disusun anggaran pendapatan, biaya dan laba operasi pada setiap volume penjualan.

22 A. Keunggulan

1. Hasil analisis lingkungan internal perusahaan yaitu analisis data historis perusahaan yang menjelaskan kekuatan dan kelemahannya kemudian dijadikan bahan baku untuk membuat program kerja di masa mendatang. 2. Hasil analisis lingkungan eksternal yang menjelaskan peluang bisnis dan

kendala yang dihadapinya, kemudian dijadikan bahan baku untuk membuat program kerja di masa mendatang.

3. Sebagai alat pedoman kerja dan pengendalian kegiatan operasional dan keuangan.

4. Sebagai sarana koordinasi antar seksi, bagian, divisi dalam suatu perusahaan.

5. Sebagai sumber rasa tanggungjawab dan partisipasi aktif semua kepala seksi, bagian, divisi dalam suatu perusahaan.

6. Sebagai dasar untuk mengetahui wewenang dan tanggungjawab semua level manajer.

B. Kelemahan

1. Prediksi kegiatan bisnis di masa mendatang belum tentu tepat atau belum tentu mendekati kenyataan.

2. Perubahan kondisi politik, sosial, ekonomi, bisnis di masa mendatang sulit diprediksi sehingga sering tidak terjangkau dalam pemikiran pembuat anggaran.

23

4. Pembuat anggaran (kepala seksi, bagian, divisi) sering berpikir subyektif, mementingkan seksinya, bagiannya atau divisinya saja.

5. Anggaran pada umumnya sangat idelistik sehingga sulit dicapai dan dapat mengakibatkan para pelaksana frustasi.

Dengan demikian dilihat secara menyeluruh, anggaran menjadi salah satu di antara pendekatan-pendekatan penting yang telah dikembangkan untuk mendukung proses manajemen yang efektif.

3.2.Pengertian Biaya

Biaya juga berperan penting dalam perhitungan harga pokok, perencanaan, dan pengawasan. Berikut pengertian biaya menurut Mulyadi (2002:8) biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu. Selanjutnya Mulyadi (2003:4) juga mendefinisikan pengertian biaya adalah kas sumber daya yang telah atau akan dikorbankan untuk mewujudkan tujuan tertentu. Pengertian tersebut dapat dilihat empat unsur yang terkandung didalamnya, yaitu biaya merupakan pengorbanan sumber ekonomi berupa kas atau ekuivaleannya yang dapat diukur dalam satuan moneter uang, merupakan hal yang terjadi atau potensial akan terjadi dan pengorbanan tersebut dilakukan untuk mencapai tujuan tertentu dimasa yang akan datang dengan tujuan untuk memperoleh pendapatan.

24

unsur pengurangan persentasinya sangat besar dalam hubungannya dalam pencarian laba.

3.3.Pengertian Biaya Operasional

Biaya operasi atau biaya operasional secara harfiah terdiri dari 2 kata yaitu

“biaya” dan “operasional” menurut kamus besar bahasa Indonesia, biaya berarti

uang yang dikeluarkan untuk mengadakan (mendirikan, melakukan, dan sebagainya) sesuatu; ongkos; belanja; pengeluaran. Sedangkan operasional berarti secara (bersifat) operasi; berhubungan dengan operasi.Menurut Yusuf (2006:33) biaya operasi atau biaya operasional adalah biaya-biaya yang tidak berhubungan langsung dengan produk perusahaan tetapi berkaitan dengan aktivitas operasi perusahaan sehari-hari. Menurut Supriyono (2004:209) biaya operasi dikelompokan menjadi 2 golongan dan dapat diartikan sebagai berikut :

1. Biaya langsung (direct cost) adalah biaya yang terjadi atau manfaatnya dapat diidentifikasikan kepada objek atau pusat biaya tertentu.

2. Biaya tidak langsung (indirect cost) adalah biaya yang terjadi atau manfaatnya tidak dapat diidentifikasikan pada objek atau pusat biaya tertentu, atau biaya yang manfaatnya dinikmati oleh beberapa objek atau pusat biaya.

3.4.Klasifikasi Biaya Operasional

25

1. Biaya SDM, yang terdiri dari biaya lembur, biaya pendidikan dan pelatihan dan biaya penyelenggaraan IBO.

2. Biaya Administrasi Umum, yang terdiri dari biaya administrasi bank, biaya surat kabar/majalah/buku, biaya materai/perangko, biaya kirim surat dan dokumen, biaya asuransi KBM, biaya ATM/ATK, biaya pencetakan/fotocopy/jilid, biaya listrik telepon dan air, biaya BBM KBM dinas, biaya rapat, biaya cinderamata/meeting kit, biaya fasilitas ruang kerja, biaya kegiatan sosial, dan biaya perjalanan dinas.

3. Biaya Pelayanan Kesehatan, yang terdiri dari biaya quality control medic, biaya material kesehatan umum, biaya material kesehatan gigi, dan biaya pembinaan kesehatan dan peserta.

4. Biaya Pemeliharaan dan Perbaikan, yang terdiri dari biaya pemeliharaan dan perbaikan KBM dinas, biaya pemeliharaan dan perbaikan gedung, biaya pemeliharaan dan perbaikan inventaris, biaya pemeliharaan dan perbaikan alat pengolah dan biaya pemeliharaan dan perbaikan peralatan medis.

5. Biaya penyusutan, yang terdiri dari biaya penyusutan Kendaraan Bermotor (KBM) –AT, biaya penyusutan peralatan komputer OLAHTA – AT, biaya penyusutan inventaris kantor – AT, biaya penyusutan peralatan medis – AT, dan biaya amortisasi beban ditangguhkan.

3.5.Pengertian pendapatan

26

kewajiban yang dinilai berdasarkan prinsip akuntansi yang berasal dari kegiatan mencari laba.Menurut Soemarsono (2003 :130), pendapatan dalam perusahaan dapat diklasifikasikan sebagai pendapatan opeerasi dan non operasi. Pendapatan operasi adalah pendapatan yang diperoleh dari aktivitas utama perusahaan.Sedangkan, pendapatan non operasi adalah pendapatan yang diperoleh bukan dari kegiatan utama perusahaan.Pada Yakes Telkom Area I Sumatera, pendapatan perusahaan diperoleh dari pendapatan jasa giro, pendapatan kunjungan dan pendapatan lain-lain.

3.6. Fungsi Anggaran Sebagai Alat Perencanaan Manajemen

Perencanaan menurut Darsono (2008:9-10) adalah pengambilan keputusan tentang sasaran dan tujuan yang ingin dicapai, alat kerja dan metode kerja yang digunakan, dan sumber daya manusia yang melakukannya.Perencanaan dapat dikategorikan menjadi dua yaitu perencanaan jangka pendek dan jangka panjang. Perencanaan jangka pendek (tactical planning) yaitu sasaran (objectives) yang ingin dicapai dalam waktu maksimum satu tahun, sedangkan perencanaan jangka panjang (strategic planning) yaitu tujuan (goals) yang ingin dicapai dalam waktu lebih dari satu tahun, pada umumnya lima tahun.

Dari keterangan di atas perencanaan yang dilakukan oleh Yakes Telkom Area I Sumatera telah sesuai dengan teori dikarenakan perusahaan ini melakukan kegiatan perencanaan yang merupakan langkah awal dalam menyusun anggarannya dan mempunyai tujuan atau sasaran yang diharapkan sebelumnya.

27

bagaimanapun baiknya suatu anggaran tidak akan berfungsi dengan baik apabila manusia yang menggunakan alat tersebut tidak dapat menggunakannya dengan baik.

Anggaran yang digunakan sebagai alat perencanaan disusun untuk jangka pendek dan jangka panjang serta tujuan umun dan khusus. Sebenarnya tujuan umum perusahaan adalah untuk apa sebenarnya perusahaan melakukan aktifitasnya, apa isinya, dan untuk apa didirikan. Sedangkan tujuan khususnya adalah dengan memberi gambaran terperinci akan hal-hal apa yang akan dicapai perusahaan, seperti untuk mencapai keuntungan (laba) harus ditentukan berapa laba yang diinginkan dan berapa lama waktu untuk mencapainya.

Perencanaan umumnya dianggap sebagai tugas paling sulit yang dihadapi manajer, dan juga sesuatu yang sangat mudah ditunda. Perencanaan didasarkan pada pandangan bahwa kesuksesan masa depan suatu organisasi dapat ditingkatkan dengan tindakan manajemen yang berkesinambungan. Di lihat dari sasaran umumnya suatu organisasi akan lebih sukses jika manajemen mengimplementasikan proses umpan ke depan dibandingkan dengan yang tidak.

Menurut Gunawan (2007:9) perencanaan diperlukan karena beberapa pertimbangan yaitu :

1. Unit bisnis memiliki berbagai tujuan untuk dicapai. Perencanaan memberi arah pada pencapaian tujuan.

2. Sumber daya dan kapasitas unit terbatas. Perencanaan menjamin efisiensi pemanfaatan sumber daya tersebut.

28

4. Setiap keputusan bisnis selalu berujung pada laba rugi perusahaan dan anggaran yang merencanakan hal tersebut.

Menurut Gunawan (2007:5-6) terdapat dua jenis perencanaan manajemen yang dapat diidentifikasi, yaitu :

1. Perencanaan Strategik

Perencanaan strategik difokuskan pada tujuan perusahaan dan secara keseluruhan mempengaruhi seluruh fungsi manajemen, melibatkan konsekuensi yang menyeluruh dan jangka panjang.

2. Perencanaan Taktis (operasional)

Dalam perencanaan taktis ini dirumuskan tujuan perusahaan untuk mengembangkan kebijakan dan kinerja yang diharapkan.Dimensi wkatunya mencakup jangka waktu pendek hingga menengah.Perencanaan taktis difokuskan pada tingkatan yang telah diberi wewenang dan tanggung jawab, dan

menyediakan “informasi anggaran” untuk laporan prestasi/kinerja.

Menurut Darsono (2008:10) proses perencanaan meliputi kegiatan :

1. Mengadakan evaluasi lingkungan internal (kelemahan dan kekuatan) eksternal perusahaan (ancaman dan peluang).

2. Memadukan kekuatan internal dengan peluang untuk menyusun strategi (rencana laba jangka panjang) dan kebijakan.

3. Merinci strategi dalam program kerja atau rencana laba jangka pendek. 4. Meuangkan rencana laba jangka pendek dalam suatu anggaran (anggaran

laba jangka pendek).

29

tindakan yang diperlukan untuk mencapainya. Sebelum anggaran disiapkan, pihak manajemen seharusnya membangun sebuah rencana strategi (strategic planning). Perencanaan dalam anggaran biaya operasional pada Yakes Telkom Area I Sumatera diartikan sebagai fungsi yang menetapkan kegiatan apa yang akan dilaksanakan dimasa yang akan datang guna mencapai tujuan yang telah ditetapkan.

Menurut Sofyan (2001:182), ada empat unsur yang sangat penting dalam suatu penyusunan anggaran yaitu :

1. Rencana, merupakan tindakan mempersiapkan kegiatan atau aktivitas yang akan dilakukan dimasa yang akan datang. Ada beberapa alasan yang mendorong suatu perusahaan untuk menyusun rencana adalah :

a. waktu yang akan datang penuh dengan ketidakpastian,

b. waktu yang akan datang penuh dengan berbagai alternatif pilihan, c. sebagai alat pedoman untuk masa yang akan datang,

d. sebagai alat pengkoordinasian kegiatan-kegiatan dari seluruh bagian yang ada dalam perusahaan,

e. sebagai alat pengawasan terhadap pelaksanaan (realitas) dari rencana tesebut dimasa yang akan datang.

30

partisipasi dan bahu-membahu serta saling menunjang secara terkoordinasi dengan kegiatan-kegiatan yang lain.

3. Dalam jangka waktu tertentu, anggaran perusahaan disusun untuk dipergunakan dalam jangka waktu tertentu.

4. Dinyatakan dalam unit, kegiatan yang dilakukan dalam perusahaan sangat beraneka ragam. Oleh karena itu, kegitan yang beraneka ragam tersebut harus disusun dalam suatu bentuk perencanaan, maka perlu digunakan suatu unit yang sama guna memudahkan dalam penyusunannya serta dapat dilakukan perbandingan. Satuan yang dapat digunakan sebagai pengukur kegiatan yang beraneka ragam tersebut ialah satuan moneter rupiah. Pihak manajemen Yakes Telkom Area I Sumatera memiliki sistem penyusunan anggaran yang terdiri dari :

1. Menetapkan tujuan, perencanaan berawal dari keputusan mengenai apa yang diinginkan atau yang dibutuhkan oleh perusahaan. Tanpa rumusan yang jelas maka perusahaan akan menggunakan sumber dayanya secara tidak efektif.

2. Menetapkan situasi sekarang, pemahaman akan posisi perusahaan sekarang demi tujuan yang hendak dicapai sangat penting akan karena yang dapat dirumuskan sesuai dengan kondisi perusahaan yang ada.

31

4. Mengembangkan serangkaian kegiatan untuk mencapai tujuan, langkah terakhir dalam proses perencanaan adalah mengembangkan berbagai alternatif tindakan, mengevaluasi alternatif yang dipilih sebelumnya, dan memilih alternatif yang paling cocok atau sesuai dengan tujuan perusahaan.

Yakes Telkom Area I Sumatera terlebih dahulu membuat suatu rencana anggaran, bukan menetapkan tujuan terlebih dahulu. Selain itu dalam penyusunannya meliputi seluruh kegiatan perusahaan dimana setiap kegiatan yang dilakukan oleh perusahaan akan mencakup dalam anggaran perusahaan yang disusun oleh perusahaan yang bersangkutan. Adanya jangka waktu yang ditentukan merupakan proses penyusunan anggaran yang sangat penting.

Menurut Gunawan (2007:10-13) setiap bagian dari perencanaan harus mencakup evaluasi, penilaian kembali dan berbagai variabel, karena hal ini memiliki dampak yang besar terhadap perencanaan sasaran dan tujuan yang realistik mencakup berbagai hal berikut :

1. Tujuan

32

lingkungan tersebut.Hasil identifikasi peluang dan ancaman inilah yang dipakai sebagai dasar untuk penentuan bisnis (penetapan misi, visi, tujuan, keyakinan dasar dan nilai-nilai dasar).

2. Sasaran

Sasaran menggambarkan garis besar tujuan perusahaan yang difokuskan secara eksplisit dan menspesifikasikan dimensi waktu untuk pencapaiannya, ukuran kuantitatif dan pembagian kewenangan (otoritas).

3. Strategi

Tahap perencanaan berikutnya adalah perumusan strategi yang digunakan untuk menyediakan dasar pencapaian tujuan dan sasaran perusahaan. Strategi adalah cara bagaimana perusahaan mencapai tujuan-tujuannya dengan cara menyerasikan antara sumber daya dan kapabilitas yang dimiliki dengan berbagai peluang dan ancaman yang dihadapi di pasar. Menurut Mulyadi (2007:72) ada tiga tipe strategi yang dapat dirumuskan yaitu :

1. Grand Strategy adalah usaha secara terus menerus dan terkoordinasi untuk mencapai tujuan jangka panjang perusahaan.

2. Generic Strategy umumnya diterapkan sebagai strategi unit bisnis (business unit strategy), seperti usaha untuk mewujudkan biaya total terendah atau diferensiasi luas dengan fokus pasar luas atau sempit.

33

Oleh karena itu, pernyataan lengkap strategi perusahaan mencakup kombinasi yang koheren antara value-based strategy, generic strategy, dan grand strategy.

4. Rencana Laba

Pada akhirnya tahap paling rinci dari perencanaan adalah ketika manajemen mengoperasionalkan tujuan, sasaran, dan strategi yang telah ditetapkan ke dalam rencana laba.Rencana laba adalah gambaran keuangan dan naratif mengenai hasil yang diharapkan dari implementasi keputusan.Istilah rencana laba (anggaran) digunakan karena secara eksplisit rencana ini menyatakan sasaran dalam kurun waktu dan hasil keuangan yang diharapkan (pengembalian investasi, laba, biaya) untuk setiap bagian perusahaan.

3.7.Fungsi Anggaran Sebagai Alat Pengawasan Manajemen

34

melakukan tindakan koreksi terhadap penyimpangan tersebut untuk mencapai tujuan yang telah ditetapkan oleh perusahaan sebelumnya.

Menurut Harahap (2001:14) pengawasan adalah keseluruhan sistem, teknik, cara yang mungkin dapat digunakan oleh seorang atasan untuk menjamin agar segala aktivitas yang dilakukan oleh dan dalam organisasi benar-benar menerapkan prinsip efisiensi dan mengarah pada upaya mencapai keseluruhan tujuan organisasi. Sedangkan menurut Maringan (2004: 61) pengawasan adalah proses dimana pimpinan ingin mengetahui hasil pelaksanaan pekerjaan yang dilakukan bawahan sesuai dengan rencana, perintah, tujuan, kebijakan yang telah ditentukan. Selain itu menurut Dessler (2009:2) menyatakan bahwa pengawasan (controlling) merupakan penyusunan standar seperti kuota penjualan, standar kualitas, atau level produksi, pemeriksaan untuk mengkaji prestasi kerja aktual dibandingkan dengan standar yang telah ditetapkan, dan mengadakan tindakan korektif yang diperlukan.

35

Menurut Harahap (2001:246) mengemukakan bahwa sistem pengawasan yang efektif harus memenuhi beberapa prinsip pengawasan yaitu adanya rencana tertentu dan adanya pemberian instruksi serta wewenang-wewenang kepada bawahan.Rencana merupakan standar atau alat pengukur pekerjaan yang dilaksanakan oleh bawahan.Rencana tersebut menjadi petunjuk apakah sesuatu pelaksanaan pekerjaan berhasil atau tidak.Pemberian instruksi dan wewenang dilakukan agar sistem pengawasan itu memang benar-benar dilaksanakan secara efektif.Wewenang dan instruksi yang jelas harus dapat diberikan kepada bawahan, karena berdasarkan itulah dapat diketahui apakah bawahan sudah menjalankan tugas-tugasnya dengan baik.Atas dasar instruksi yang diberikan kepada bawahan maka dapat diawasi pekerjaan seorang bawahan. Sistem pengawasan akan efektif bilamana sistem pengawasan itu memenuhi prinsip fleksibilitas. Ini berarti bahwa sistem pengawasan itu tetap dapat dipergunakan, meskipun terjadi perubahan terhadap rencana yang diluar dugaan. Ada beberapa sifat pengawasan yang efektif sebagai berikut :

a. Pengawasan harus dipahami sifat dan kegunaannya.

36

b. Pengawasan harus mengikuti pola yang dianut organisasi.

Titik berat pengawasan sesungguhnya berkisar pada manusia, sebab manusia itulah yang melakukan kegiatan dalam badan usaha atau organisasi yang bersangkutan.Karyawan merupakan aspek intern perusahaan yang kegiatan-kegiatannya tergambar dalam pola organisasi, maka suatu sistem pengawasan harus dapat memenuhi prinsip berdasarkan pola organisasi. Ini berarti bahwa dengan suatu sistem pengawasan , penyimpangan yang terjadi dapat ditunjukkan pada organisasi yang bersangkutan.

c. Pengawasan harus dapat mengidentifikasi masalah organisasi.

Tujuan utama dari pengawasan ialah mengusahakan agar apa yang direncanakan menjadi kenyataan. Oleh karena itu, agar sistem pengawasan benar-benar efektif, artinya dapat merealisasi tujuannya, maka suatu sistem pengawasan setidaknya harus dapat dengan segera mengidentifikasi kesalahan yang terjadi dalam organisasi. Dengan adanya identifikasi masalah atau penyimpangan, maka organisasi dapat segera mencari solusi agar keseluruhan kegiatan operasional benar-benar dapat atau mendekati apa yang direncanakan sebelumnya.

d. Pengawasan harus fleksibel.

Suatu sistem pengawasan adalah efektif, bilamana sistem pengawasan itu memenuhi prinsip fleksibilitas.Ini berarti bahwa pengawasan itu tetap dapat dipergunakan, meskipun terjadi perubahan-perubahan terhadap rencana diluar dugaan.

e. Pengawasan harus ekonomis.

37

tujuan pengawasan itu dapat direfleksikan dengan suatu sistem pengawasan yang lebih murah. Sistem pengawasan yang dianut perusahaan-perusahaan besar tidak perlu ditiru bila pengawasan itu tidak ekonomis bagi suatu perusahaan lain. Hal yang perlu dipedomani adalah bagaimana membuat suatu sistem pengawasan dengan benar-benar merealisasikan motif ekonomi.

Menurut Husnaini (2001: 400), tujuan pengawasan adalah sebagai berikut: 1. Menghentikan atau meniadakan kesalahan, penyimpangan,

penyelewengan, pemborosan, dan hambatan.

2. Mencegah terulang kembalinya kesalahan, penyimpangan, pemborosan, dan hambatan.

3. Meningkatkan kelancaran operasi perusahaan.

4. Melakukan tindakan koreksi terhadap kesalahan yang dilakukan dalam pencapaian kerja yang baik.

Menurut Maringan (2004:62), pengawasan terbagi 4 yaitu: 1. Pengawasan dari dalam perusahaan

Pengawasan yang dilakukan oleh atasan untuk mengumpul data atau informasi yang diperlukan oleh perusahaan untuk menilai kemajuan dan kemunduran perusahaan.

2. Pengawasan dari luar perusahaan

38 3. Pengawasan Preventif

Pengawasan dilakukan sebelum rencana itu dilaksakaan.Dengan tujuan untuk mengacah terjadinya kesalahan/kekeliruan dalam pelaksanaan kerja.

4. Pengawasan Represif

Pengawasan yang dilakukan setelah adanya pelaksanaan pekerjaan agar hasilnya sesuai dengan yang direncanakan.

Menurut Ernie dan Saefullah (2005:327), jenis pengawasan terbagi atas 3 yaitu:

1. Pengawasan Awal

Pengawasan yang dilakukan pada saat dimulainya pelaksanaan pekerjaan.Ini dilakukan untuk mencegah terjadinya penyimpangan dalam pelaksanaan perkerjaan.

2. Pengawasan Proses

Pengawasan dilakukan pada saat sebuah proses pekerjaan tengah berlangsung untuk memastikan apakah pekerjaan tengah berlangsung untuk memastikan apakah pekerjaan yang dilaksanakan sesuai dengan tujuan yang ditetapkan.

3. Pengawasan Akhir

Pengawasan yang dilakukan pada saat akhir proses pengerjaan pekerjaan. Menurut Griffin (2004:167) sistem pengawasan organisasi memiliki 4 (empat) langkah fundamental dalam setiap prosesnya. Langkah-langkah tersebut adalah sebagai berikut :

39

Control Standard adalah target yang menjadi acuan perbandingan untuk kinerja dikemudian hari. Standar yang ditetapkan untuk tujuan pengawasan harus diekspresikan dalam acuan yang dapat diukur.Strategi pengawasan harus konsisten dengan tujuan organisasi.Dalam penentuan standar, diperlukan pengidentifikasian indikator-indikator kinerja.Indikator kinerja adalah ukuran kinerja yang menyediakan informasi yang berhubungan langsung dengan objek yang diawasi.Standar bagi hasil kerja karyawan pada umumnya terdapat pada rencana keseluruhan maupun rencana-rencana bagian. Agar standar itu diketahui secara benar oleh karyawan, maka standar tersebut harus dikemukakan dan dijelaskan kepada karyawan sehingga karyawan akan memahami tujuan yang sebenarnya ingin dicapai.

2. Mengukur Kinerja

Pengukuran kinerja adalah aktivitas konstan dan kontinu bagi sebagian besar organisasi.Agar pengawasan berlangsung efektif, ukuran-ukuran kinerja harus valid. Kinerja karyawan biasanya diukur berbasis kuantitas dan kualitas output, tetapi bagi banyak pekerjaan, pengukuran kinerja harus lebih mendetail.

3. Membandingkan Kinerja dengan Standar

40

perusahaan, perbandingan dapat dilakukan dengan mudah, misalnya dengan menetapkan standar penjualan produk mereka berada pada urutan pertama di pasar.Standar ini jelas dan relatif mudah dihitung untuk menentukan apakah standar telah dicapai atau belum.Namun dalam beberapa kasus perbandingan ini dapat dilakukan dengan lebih detail.Jika kinerja lebih rendah dibandingkan standar, maka seberapa besar penyimpangan ini dapat ditoleransi sebelum tindakan korektif dilakukan.

4. Menentukan Kebutuhan Tindakan Korektif

Berbagai keputusan menyangkut tindakan korektif sangat bergantung pada keahlian-keahlian analitis dan diagnotis manajer.Setelah membandingkan kinerjadengan standar, manajer dapat memilih salah satu tindakan yaitu mempertahankan status quo (tidak melakukan apa-apa), mengoreksi penyimpangan, atau mengubah standar.Tindakan perbaikan diartikan sebagai tindakan yang diambil untuk menyesuaikan hasil pekerjaan nyata yang menyimpang agar sesuai dengan standar atau rencana yang telah ditetapkan sebelumnya. Untuk melaksanakan tindakan perbaikan, maka harus diketahui apa yang menyebabkan penyimpangan. Ada beberapa sebab yang mungkin menimbulkan penyimpangan, yaitu :

1. Kekurangan faktor produksi.

2. Tidak cakapnya pimpinan dalam mengorganisasi human resources dan resources lainnya dalam lingkungan organisasi.

41

Oleh karena itu, dalam proses pengawasan diperlukannya laporan yang dapat menyesuaikan bentuk-bentuk penyimpangan kearah pencapaian tujuan yang telah ditetapkan sebelumnya.

Menurut Hasibuan (2001:247), sifat dan waktu pengawasan terdiri dari : 1. Preventive controll, adalah pengendalian yang dilakukan sebelum kegiatan dilakukan untuk menghindari terjadinya penyimpangan-penyimpangan dalam pelaksanaannya. Preventive controll adalah pengendalian terbaik karena dilakukan sebelum terjadi kesalahan.

Preventive controll ini dilakukan dengan cara : a. Menentukan proses pelaksanaan pekerjaan.

b. Membuat peraturan dan pedoman pelaksanaan pekerjaan.

c. Menjelaskan dan atau mendmonstrasikan cara pelaksanaan pekerjaan itu.

d. Mengorganisasi segala macam kegiatan.

e. Menentukan jabatan, job description, authority, dan responsibility bagi setiap individu karyawan.

f. Menetapkan sistem koordinasi pelaporan dan pemeriksaan.

g. Menetapkan sanksi-sanksi bagi karyawan yang membuat kesalahan.

2. Repressive Controll, adalah pengendalian yang dilakukan setelah terjadi kesalahan dalam pelaksanaannya, dengan maksud agar tidak terjadi pengulangan kesalahan, sehingga hasilnya sesuai dengan yang diinginkan. Repressive controll ini dilakukan dengan cara sebagai berikut:

42

b. Menganalisis sebab-sebab yang menimbulkan kesalahan dan mencari tindakan perbaikannya.

c. Memberikan penilaian terhadap pelaksanaannya, jika perlu dikenakan sanksi hukuman kepadanya.

d. Menilai kembali prosedur-prosedur pelaksanaan yang ada.

e. Mengecek kebenaran laporan yang dibuat oleh petugas pelaksana.

f. Jika perlu meningkatkan keterampilan atau kemampuan pelaksana melalui training dan education.

3. Pengawasan saat proses dilaksanakan yaitu jika terjadi kesalahan langsung diperbaiki.

4. Pengawasan berkala, adalah pengendalian yang dilakukan secara berkala,s misalnya per bulan, per semeter, dan lain-lain.

5. Pengawasan mendadak, adalah pengawasan yang dilakukan secara mendadak untuk mengetahui apakah pelaksanaan atau peraturan-peraturan yang ada telah dilaksanakan atau tidak dilaksanakan dengan baik. Pengawasan mendadak ini sekali-sekali perlu dilakukan, supaya kedisiplinan karyawan tetatp terjaga dengan baik.

6. Pengawasan melekat (waskat) adalah pengawasan yang dilakukan secara integratif mulai dari sebelum, pada saat, dan sesudah kegiatan operasional dilakukan.

Menurut Ernie dan Saefulah (2005: 12), fungsi pengawasan adalah :

43

b. Mengambil langkah klarifikasi dan koreksi atas penyimpangan yang mungkin ditemukan.

c. Melakukan berbagai alternatif solusi atas berbagai masalah yang terkait dengan pencapaian tujuan perusahaan.

Sedangkan menurut Maringan (2004: 62), fungsi pengawasan adalah : a. Mempertebal rasa tanggung jawab terhadap pejabat yang diserahi tugas

dan wewenang dalam melaksanakan pekerjaan.

b. Mendidik para pejabat agar mereka melaksanakan pekerjaan sesuai dengan prosedur yang telah ditentukan.

c. Untuk mencegah terjadinya penyimpangan, penyelewengan, kelalaian, dan kelemahan agar tidak terjadi kerugian yang tidak diinginkan.

Berdasarkan penjelasan tersebut, maka tersebut dapat diambil kesimpulan bahwa pengawasan adalah mengevaluasi hasil dari aktifitas pekerjaan yang telah dilakukan dalam perusahaan dan melakukan tindakan koreksi bila diperlukan.

Menurut Siagian (2003:112) proses pengawasan pada dasarnya dilakukan dengan mempergunakan dua macam teknik yaitu:

a. Pengawasan langsung yaitu pengawasan yang dilakukan sendiri oleh pimpinan. Dalam hal ini pimpinan langsung datang dan memeriksa kegiatan yang sedang dijalankan oleh bawahan.

b. Pengawasan langsung dapat berbentuk inspeksi langsung, on-the-spot observatiton dan on-the-spot report .

c. Pengawasan tidak langsung

44

Menurut Mulyadi (2007:770), mengemukakan beberapa faktor-faktor yang mempengaruhi pengawasan adalah:

a. Perubahan yang selalu terjadi baik dari luar maupun dari dalam organisasi. b. Kompleksitas organisasi memerlukan pengawasan formal karena adanya

desentralisasi kekuasaan.

c. Kesalahan/penyimpangan yang dilakukan anggota organisasi memerlukan pengawasan.

45

Dari uraian diatas dapat bahwa setiap melakukan operasi perusahaan harus terus menerus mengadakan pengawasan agar pihak manajemen berada pada batasan yang ditetapkan. Dengan adanya pengawasan maka standar untuk melakukan kegiatan operasional sudah ada, kemudian sistem akuntansi atau informasi lainnya akan menjadi realisasi yang dapat dibandingkan dengan standar ataupun sasaran yaitu anggaran. Perbedaan anggaran dengan realisasi tersebut dengan varians atau selisih / penyimpangan.

Pengawasan yang dilakukan oleh Yakes Telkom Area I Sumatera dalam melakukan kegiatan operasinya dengan membandingkan realisasi dengan rencana dan melakukan tindakan perbaikan dari penyimpangan yang terjadi apabila dipandang perlu (jika ada penyimpangan yang merugikan) agar tetap mendapatkan sasaran yang telah ditetapkan.

Dari keterangan diatas Yakes Telkom Area I Sumatera telah melaksanakan pengawasan yang bermanfaat bagi perusahaan dan mencapai tujuan yang ditetapkan dengan meminimalisasi penyimpangan-penyimpangan yang mungkin terjadi.Perusahaan ini juga tetap dapat mengontrol hasil penjualan dan biaya operasional secara bulanan, triwulan ataupun kwartal.Apabila tidak tercapainya penjualan tersebut maka tindakan yang perlu diambil oleh perusahaan adalah meningkatkan motivasi karyawan dari berbagai bagian.

46

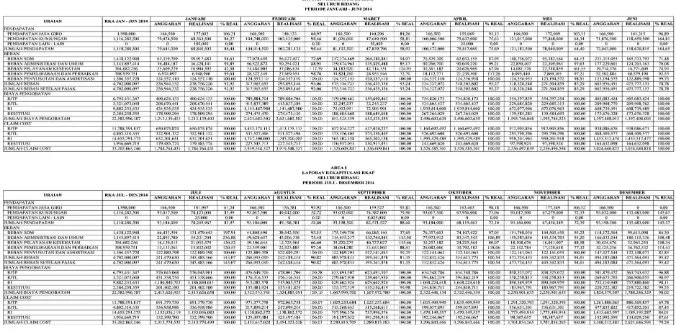

Tabel 3.3. Laporan Anggaran Biaya Operasional Yayasan Kesehatan Telkom Area I Sumatera Tahun 2014

Dari data di atas dapat dijelaskan bahwa :

1. Pada bulan Januari 2014, Yakes Telkom Area I Sumatera memperoleh pendapatan jasa giro sebesar Rp.177.003 atau dalam persentase realisasi sebesar 106,31%. Artinya, pendapatan jasa giro memberikan keuntungan bagi perusahaan sebesar 6,31%. Begitu juga pendapatan kunjungan dan pendapatan lain-lain berjalan sesuai dengan anggaran yang direncanakan. Jadi tidak ada penyimpangan dalam hal pendapatan. Pada beban seperti beban SDM, beban administrasi dan umum, beban pelayanan kesehatan, beban pemeliharaan dan perbaikan, maupun beban penyusutan dan amortisasi juga berjalan sesuai dengan yang dianggarkan, tidak ada yang melampaui persentase realisasi di atas 100%. Artinya realisasi biaya-biaya tersebut tidak melebihi dari biaya yang dianggarkan. Sehingga tidak terjadi penyimpangan yang merugikan perusahaan dalam hal beban.

2. Pada bulan Februari 2014, Yakes Telkom Area I Sumatera memperoleh pendapatan jasa giro sebesar (88,97%) dan pendapatan kunjungan (98,46%). Artinya, jumlah pendapatan yang diperoleh sudah berjalan dengan baik sesuai dengan anggaran yang ditetapkan. Beban SDM, beban administrasi dan umum, beban pemeliharaan dan perbaikan, serta beban penyusutan dan amortisasi tidak melampaui persentase realisasi di atas

100% (≤100%). Artinya realisasi biaya-biaya tersebut tidak melebihi dari

48

yang disebabkan oleh biaya quality control medic, biaya material kesehatan umum, biaya material kesehatan gigi maupun biaya pembinaan kesehatan dan peserta. Seharusnya perusahaan telah memprediksi biaya tersebut sebelum membuat anggarannya agar tidak terjadi lagi penyimpangan biaya.

3. Pada bulan Maret 2014, Yakes Telkom Area I Sumatera memperoleh pendapatan jasa giro sebesar (84,26%) dan pendapatan kunjungan (58,81%). Artinya jumlah pendapatan yang diperoleh sudah berjalan dengan baik sesuai dengan anggaran yang ditetapkan. Beban SDM, beban administrasi dan umum, beban pemeliharaan dan perbaikan, serta beban penyusutan dan amortisasi tidak melampaui persentase realisasi di atas

100% (≤100%). Artinya realisasi biaya-biaya tersebut tidak melebihi dari

biaya yang dianggarkan. Sehingga tidak terjadi penyimpangan yang merugikan perusahaan. Tetapi pada beban pelayanan kesehatan persentase realisasi mencapai 124,95% dengan penyimpangan (24,95%) dari anggarannya. Hal ini disebabkan adanya biaya yang melampaui anggaran yang disebabkan oleh biaya quality control medic, biaya material kesehatan umum, biaya material kesehatan gigi maupun biaya pembinaan kesehatan dan peserta. Seharusnya perusahaan telah memprediksi biaya tersebut sebelum membuat anggarannya agar tidak terjadi lagi penyimpangan biaya.

49

dengan baik sesuai dengan anggaran yang ditetapkan. Beban SDM, beban administrasi dan umum, beban pelayanan kesehatan, serta beban penyusutan dan amortisasi tidak melampaui persentase realisasi di atas

100% (≤100%). Artinya realisasi biaya-biaya tersebut tidak melebihi dari

biaya yang dianggarkan. Sehingga tidak terjadi penyimpangan yang merugikan perusahaan. Tetapi pada beban pemeliharaan dan perbaikan persentase realisasi mencapai 117,26% dengan penyimpangan (17,26%) dari anggarannya. Hal ini disebabkan adanya biaya yang melampaui anggaran yang disebabkan oleh biaya pemeliharaan dan perbaikan kendaraan bermotor dinas, gedung, inventaris, alat pengolah dan peralatan medis. Seharusnya perusahaan telah memprediksi biaya tersebut sebelum membuat anggarannya agar tidak terjadi lagi penyimpangan biaya.

5. Pada bulan Mei 2014, Yakes Telkom Area I Sumatera memperoleh pendapatan jasa giro sebesar Rp.172.009 atau dalam persentase realisasi sebesar 103,31%. Artinya, pendapatan jasa giro memberikan keuntungan bagi perusahaan sebesar 3,31%. Begitu juga pendapatan kunjungan dan pendapatan lain-lain berjalan sesuai dengan anggaran yang direncanakan. Jadi tidak ada penyimpangan dalam hal pendapatan. Beban SDM, beban administrasi dan umum, beban pemeliharaan dan perbaikan, serta beban penyusutan dan amortisasi tidak melampaui persentase realisasi di atas

100% (≤100%). Artinya realisasi biaya-biaya tersebut tidak melebihi dari

50

anggarannya. Hal ini disebabkan adanya biaya yang melampaui anggaran yang disebabkan oleh biaya quality control medic, biaya material kesehatan umum, biaya material kesehatan gigi maupun biaya pembinaan kesehatan dan peserta. Seharusnya perusahaan telah memprediksi biaya tersebut sebelum membuat anggarannya agar tidak terjadi lagi penyimpangan biaya.

6. Pada bulan Juni 2014, Yakes Telkom Area I Sumatera memperoleh pendapatan jasa giro sebesar (96,89%) dan pendapatan kunjungan sebesar (164,81%). Artinya pendapatan kunjungan memberikan keuntungan bagi perusahaan sebesar 64,81%. Begitu juga pendapatan lain-lain berjalan sesuai dengan anggaran yang direncanakan. Jadi tidak ada penyimpangan dalam hal pendapatan. Beban SDM, beban adminsitrasi dan umum, beban pelayanan kesehatan, beban pemeliharaan dan perbaikan, dan beban penyusutan dan amortisasi tidak terjadi penyimpangan biaya. Karena realisasi biaya-biaya tersebut berjalan sesuai dengan yang dianggarkan dan tidak ada yang melampaui persentase realisasi di atas 100%. Sehingga tidak terjadi penyimpangan yang merugikan perusahaan dalam hal beban. 7. Pada bulan Juli 2014, Yakes Telkom Area I Sumatera memperoleh

51

biaya lembur, biaya pendidikan dan pelatihan serta biaya penyelenggaraan IBO. Pada beban administrasi dan umum persentase realisasi mencapai 236,88% dengan penyimpangan (136,88%) dari anggarannya. Hal ini disebabkan adanya biaya yang melampaui anggaran yang disebabkan oleh biaya administrasi bank, surat kabar/majalah/buku, materai/perangko, kirim surat dan dokumen, asuransi kendaraan bermotor, ATM/ATK, pencetakan/fotocopy/jilid, listrik/telepon/air, BBM kendaran bermotor, rapat, cinderamata/meeting kit, fasilitas ruang kerja, kegiatan sosial dan perjalanan dinas. Pada beban pelayanan kesehatan persentase realisasi mencapai 130,52% dengan penyimpangan (30,52%) dari anggarannya. Hal ini disebabkan adanya biaya yang melampaui anggaran yang disebabkan oleh biaya quality control medic, biaya material kesehatan umum, biaya material kesehatan gigi maupun biaya pembinaan kesehatan dan peserta. Pada beban pemeliharaan dan perbaikan persentase realisasi mencapai 120,55% dengan penyimpangan (20,55%) dari anggarannya. Hal ini disebabkan adanya biaya yang melampaui anggaran yang disebabkan oleh biaya pemeliharaan dan perbaikan kendaraan bermotor dinas, gedung, inventaris, alat pengolah dan peralatan medis. Seharusnya perusahaan telah memprediksi biaya tersebut sebelum membuat anggarannya agar tidak terjadi lagi penyimpangan biaya.

52

dalam hal pendapatan. Beban SDM, beban administrasi dan umum, beban pelayanan kesehatan, beban pemeliharaan dan perbaikan dan beban penyusutan dan amortisasi tidak terjadi penyimpangan biaya. Karena realisasi biaya-biaya tersebut berjalan sesuai dengan yang dianggarkan dan tidak ada yang melampaui persentase realisasi di atas 100%. Sehingga tidak terjadi penyimpangan yang merugikan perusahaan dalam hal beban. 9. Pada bulan September 2014, Yakes Telkom Area I Sumatera memperoleh

pendapatan jasa giro (95,81%) dan pendapatan kunjungan (79,96%). Artinya jumlah pendapatan yang diperoleh sudah berjalan dengan baik sesuai dengan anggaran yang ditetapkan. Jadi tidak ada penyimpangan dalam hal pendapatan. Pada beban SDM, beban pemeliharaan dan perbaikan serta beban penyusutan dan amortisasi tidak melampaui

persentase realisasi di atas 100% (≤100%). Artinya realisasi biaya-biaya

53

ini disebabkan adanya biaya yang melampaui anggaran yang disebabkan oleh biaya quality control medic, biaya material kesehatan umum, biaya material kesehatan gigi maupun biaya pembinaan kesehatan dan peserta. 10.Pada bulan Oktober 2014, Yakes Telkom Area I Sumatera memperoleh

pendapatan jas agiro (98,18%) dan pendapatan kunjungan (73,06%). Artinya jumlah pendapatan yang diperoleh sudah berjalan dengan baik sesuai dengan anggaran yang ditetapkan. Jadi tidak ada penyimpangan dalam hal pendapatan. Pada beban SDM, beban pelayanan kesehatan dan beban penyusutan dan amortisasi tidak melampaui persentase realisasi di

atas 100% (≤100%). Artinya realisasi biaya-biaya tersebut tidak melebihi

54

memprediksi biaya tersebut sebelum membuat anggarannya agar tidak terjadi lagi penyimpangan biaya.

11.Pada bulan November 2014, Yakes Telkom Area I Sumatera memperoleh pendapatan jasa giro sebesar Rp.177.349 atau dalam persentase realisasi sebesar 106,52%. Artinya pendapatan jasa giro memberikan keuntungan bagi perusahaan sebesar 6,52%. Begitu juga pendapatan kunjungan dan pendapatan lain-lain berjalan sesuai dengan anggaran yang direncanakan. Beban SDM, beban administrasi dan umum, beban pelayanan kesehatan, beban pemeliharaan dan perbaikan dan beban penyusutan dan amortisasi tidak terjadi penyimpangan biaya. Karena realisasi biaya-biaya tersebut berjalan sesuai dengan yang dianggarkan dan tidak ada yang melampaui persentase realisasi di atas 100%. Sehingga tidak terjadi penyimpangan yang merugikan perusahaan dalam hal beban.

55

penyimpangan (8,48%) dari anggarannya. Hal ini disebabkan adanya biaya yang melampaui anggaran yang disebabkan oleh biaya administrasi bank, surat kabar/majalah/buku, materai/perangko, kirim surat dan dokumen, asuransi kendaraan bermotor, ATM/ATK, pencetakan/fotocopy/jilid, listrik/telepon/air, BBM kendaran bermotor, rapat, cinderamata/meeting kit, fasilitas ruang kerja, kegiatan sosial dan perjalanan dinas. Pada beban pelayanan kesehatan persentase realisasi mencapai 108,34% dengan penyimpangan (8,34%) dari anggarannya. Hal ini disebabkan adanya biaya yang melampaui anggaran yang disebabkan oleh biaya quality control medic, biaya material kesehatan umum, biaya material kesehatan gigi maupun biaya pembinaan kesehatan dan peserta. Pada beban pemeliharaan dan perbaikan persentase realisasi mencapai 114,43% dengan penyimpangan (14,43%) dari anggarannya. Hal ini disebabkan adanya biaya yang melampaui anggaran yang disebabkan oleh biaya pemeliharaan dan perbaikan kendaraan bermotor dinas, gedung, inventaris, alat pengolah dan peralatan medis. Seharusnya perusahaan telah memprediksi biaya tersebut sebelum membuat anggarannya agar tidak terjadi lagi penyimpangan biaya.

56

BAB IV

KESIMPULAN DAN SARAN 4.1.Kesimpulan

58 4.2.Saran

Berdasarkan hasil penelitian dan melihat keadaan yang ada pada perusahaan, penulis mencoba untuk memberikan saran-saran yang mungkin berguna bagi pimpinan Yayasan Kesehatan Telkom Area I Sumatera. Saran-saran tersebut adalah seharusnya dalam proses pengawasan anggaran, perusahaan juga menerapkan pencegahan atau mendeteksi kualitas yang buruk yang mungkin terjadi serta dilakukannya penilaian sebagai tahap akhir dalam proses pengawasan. Agar tidak terjadinya biaya-biaya operasional yang melampaui anggaran (unfavoriable variaces) maka diperlukannya perencanaan dan pengawasan

yang penyusunannya harus secara teliti, penuh pertimbangan serta disesuaikan

59

DAFTAR PUSTAKA

Adisaputro, Gunawan dan Yunita Anggarini. 2007. Anggaran Bisnis. Cetakan Pertama. UPP STIM YKPN Yogyakarta : Yogyakarta.

Darsono dan Ari Purwanti. 2008. Akuntansi Manajemen. Edisi Kedua. Mitra Wacana Media: Jakarta.

Harahap, Sofyan Syafri. 2001. Budgeting Penganggaran Perencanaan Lengkap. Cetakan Kedua. Raja Grafindo Persada :Jakarta.

Nafarin, M. 2004. Penganggaran Perusahaan. Edisi Revisi. Salemba Empat : Jakarta.

Rudianto. 2009. Penganggaran. Erlangga: Jakarta.

Thomson. 2006. Accounting. Edisi 21. Salemba Empat : Jakarta.