PENDAHULUAN

Batasan Masalah

Batasan masalah dalam penelitian ini adalah pemantauan biaya produksi melalui laporan anggaran dan realisasi biaya produksi pada PT.

Perumusan Masalah

Tujuan dan Manfaat Penelitian

- Manfaat

TINJAUAN PUSTAKA

Fungsi Anggaran

Anggaran memuat informasi mengenai kegiatan yang akan dilaksanakan dan biaya yang dianggarkan untuk menunjang kegiatan tersebut yang telah ditentukan sebelumnya. Oleh karena itu, setiap departemen harus melaksanakan tugasnya secara serasi, terarah, terkoordinasi sesuai dengan yang direncanakan atau ditetapkan dalam anggaran.

Pengertian dan Komponen Biaya Produksi

Yesfi Rika (2008), dengan judul penelitian: Penganggaran biaya produksi sebagai alat perencanaan dan pemantauan biaya produksi pada PT. Langkah keenam yaitu tim penyusunan anggaran melakukan evaluasi anggaran biaya produksi untuk melihat apakah sudah sesuai dengan pedoman yang telah ditetapkan. Biaya overhead pabrik merupakan bagian dari biaya produksi perusahaan dan berfungsi untuk memperlancar proses produksi.

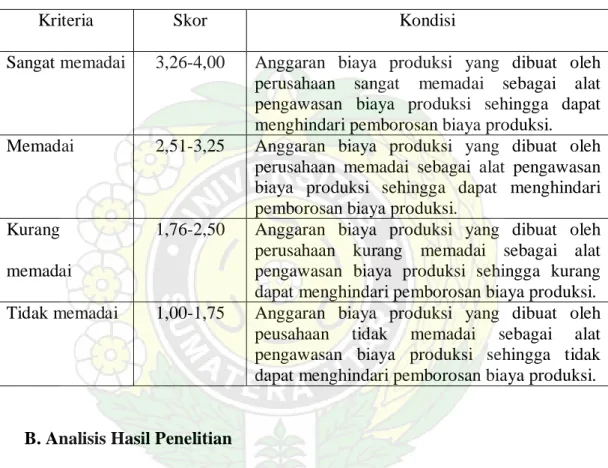

Oleh karena itu, dari hasil observasi yang penulis lakukan menunjukkan bahwa anggaran biaya produksi yang dibuat oleh perusahaan masih belum mencukupi untuk memantau biaya produksi, hal ini dikarenakan terdapat perbedaan merugikan yang cukup besar terutama pada biaya bahan baku dan biaya tenaga kerja langsung. Sangat Memadai 3,26-4,00 Anggaran biaya produksi yang dibuat perusahaan sangat memadai sebagai alat untuk memantau biaya produksi sehingga dapat menghindari pemborosan biaya produksi. Cukup 2.51-3.25 Anggaran biaya produksi yang dibuat perusahaan cukup sebagai alat pemantauan biaya produksi guna mencegah pemborosan biaya produksi.

1.76-2.50 Anggaran biaya produksi yang dibuat perusahaan kurang mencukupi sebagai alat pemantauan biaya produksi sehingga kurang mampu menghindari pemborosan biaya produksi. Anggaran biaya produksi menunjukkan bahwa perbedaan yang terjadi sebagian besar disebabkan oleh biaya terkendali dan biaya tidak terkendali. Oleh karena itu, hasil observasi yang dilakukan menunjukkan bahwa anggaran biaya produksi yang dibuat perusahaan tidak mencukupi sebagai alat untuk memantau biaya produksi.

Pengertian & Prosedur Penyusuanan Anggaran Biaya Produksi

Fungsi Anggaran Sebagai Alat Pengawasan Biaya

Fungsi pengawasan anggaran memegang peranan yang sangat penting karena dengan anggaran kita dapat membandingkan hasil yang kita peroleh dengan yang direncanakan. Hal ini dapat dijelaskan bahwa anggaran merupakan perkiraan biaya untuk memproduksi sejumlah output tertentu, sedangkan biaya standar merupakan perkiraan biaya untuk memproduksi satu unit output. Oleh karena itu, dalam penyusunan anggaran harus dihitung terlebih dahulu standar biaya yang menjadi dasar penetapan anggaran.

Apabila membandingkan anggaran yang disusun berdasarkan biaya standar dengan biaya sebenarnya yang dikeluarkan, biasanya akan terdapat perbedaan. Varians Biaya yang Tidak Menguntungkan, yaitu varians biaya yang tidak menguntungkan atau disebut juga varians yang merugikan. Situasi ini terjadi ketika biaya standar lebih kecil dari biaya sebenarnya yang dikeluarkan.

Untuk mengambil tindakan perbaikan di masa depan, penyimpangan biaya harus dianalisis untuk menentukan apa yang menyebabkan penyimpangan tersebut.

Tinjauan Penelitian terdahulu

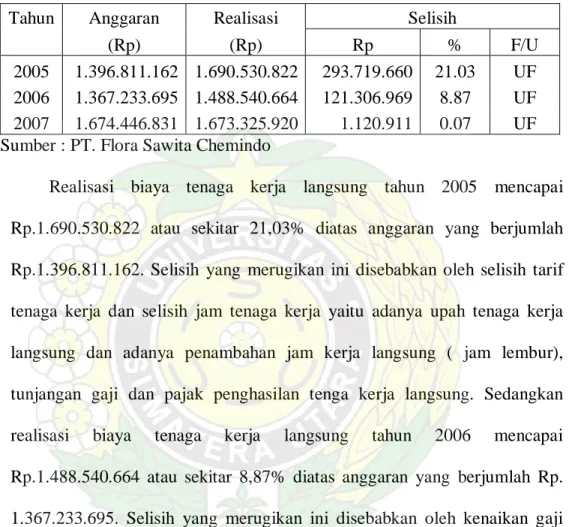

Analisis komparatif ini ingin mengetahui apakah anggaran tercapai atau tidak, dan hal ini memerlukan data akuntansi.” Manajemen tidak hanya ingin mengetahui perbedaan antara hasil yang direncanakan dan hasil aktual, namun yang lebih penting, mereka juga perlu mengetahui mengapa perbedaan tersebut terjadi. Suryamas Lestari Prima Tanjung Morawa menggunakan anggaran biaya produksi sebagai alat untuk merencanakan dan memantau biaya produksi, yaitu dengan cara mengidentifikasi varians atau sifat varians biaya, yaitu dengan membandingkan anggaran dengan realisasi yaitu ditinjau dari varians yang menguntungkan dan varians yang tidak menguntungkan.

Hal ini disebabkan karena perusahaan menggunakan anggaran yang tetap, dan tidak memperhitungkan varian pembelian bahan baku, varian penggunaan bahan baku.

Kerangka Konseptual

Pengendalian anggaran biaya produksi dilakukan dengan cara menilai kinerja pekerjaan dengan cara membandingkan realisasi dengan anggaran, yaitu berupa penyimpangan yang menguntungkan dan yang tidak menguntungkan, dan bila perlu dilakukan tindakan perbaikan.

METODE PENELITIAN

- Prosedur dan Pengumpulan Data

- Jenis Data

- Teknik Pengumpulan data

- Teknik Analisa Data

- Jadwal Penelitian

Kemudian anggaran biaya produksi disusun dalam rencana jangka pendek dan tetap berpedoman pada misi, tujuan dan sasaran perusahaan. Anggaran biaya produksi mempunyai peranan yang sangat penting sebagai alat pengendalian biaya produksi suatu perusahaan demi kelancaran proses produksi. Insufficient 1.00-1.75 Anggaran biaya produksi yang dibuat perusahaan kurang mencukupi sebagai alat pemantauan biaya produksi sehingga tidak dapat menghindari pemborosan biaya produksi.

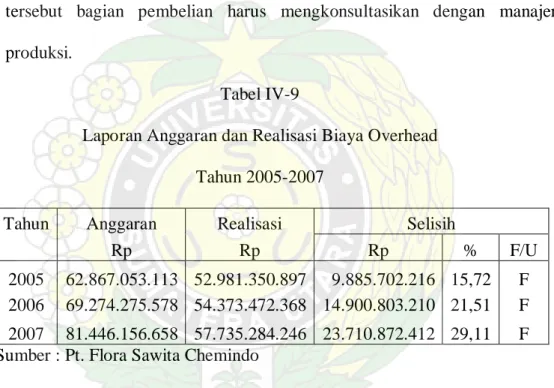

Ada beberapa hal yang harus diperhatikan oleh manajemen perusahaan dalam melakukan pemantauan biaya produksi, karena masih terdapat beberapa kekurangan. Kekurangan ini tercermin dari pengawasan biaya produksi yang dilakukan manajemen terhadap item-item yang hanya menunjukkan penyimpangan (material) yang besar antara anggaran dan realisasi. Analisis di atas menunjukkan bahwa perusahaan sebenarnya telah menerapkan prosedur penyusunan anggaran yang tepat sebagai alat pemantauan biaya produksi dan manajemen telah mengambil tindakan perbaikan yang tepat sebagai alat pemantauan biaya produksi khususnya di bidang biaya overhead pabrik. dalam item biaya bahan mentah dan biaya tenaga kerja Manajemen langsung tidak dapat mengambil tindakan perbaikan.

Pada akhir tahun buku, perusahaan membuat laporan realisasi atau laporan kinerja dari anggaran biaya produksi.

ANALISIS HASIL PENELITIAN

Struktur Organisasi Perusahaan

Tugas utama direktur utama adalah mengkoordinasikan tugas masing-masing bagian dan bertanggung jawab atas kemajuan dan kemunduran perusahaan. Utilities Superintendent, bertanggung jawab penuh atas pengelolaan dan pengawasan seluruh kegiatan bagian utilitas beserta fasilitas yang ada dan sesuai dengan kerangka tujuan, strategi dan program perusahaan. Bertanggung jawab mengatur dan mengawasi kerangka, strategi dan program perusahaan yang berkaitan dengan bagian instrumen kelistrikan dan mekanik.

Bertanggung jawab atas pengorganisasian dan pengendalian seluruh aktivitas kerja mesin dan bengkel beserta fasilitas yang ada sesuai dengan kerangka tujuan, strategi dan program perusahaan. Bertanggung jawab atas penyusunan dan penyusunan laporan akuntansi perusahaan secara berkala atau tahun berjalan. Bertanggung jawab atas pengadaan bahan baku yang memenuhi standar yang ditetapkan oleh perusahaan dan dibutuhkan oleh bagian produksi.

Bertanggung jawab atas pengorganisasian dan pengawasan seluruh kegiatan di departemen keselamatan dan pengendalian pencemaran beserta peralatan dan fasilitas yang ada sehingga keselamatan kerja dan pengendalian sumber pencemaran di dalam perusahaan terjamin.

Gambaran Umum Kegiatan Produksi Perusahaan

Distilasi asam lemak, campuran asam lemak dari CPO dimasukkan ke dalam bentuk tangki yang dipanaskan dalam alat penukar panas. Tujuan penyulingan gliserin adalah untuk mencegah penguraian akibat panas, sehingga diperoleh konsentrasi gliserin yang lebih tinggi. Asam lemak dalam bentuk flakes dikemas dalam karung sesuai pesanan konsumen yaitu karung 25 kg dan jumbo bag 600 kg.

Produk yang dihasilkan adalah asam lemak dan gliserol yang umumnya merupakan produk berorientasi ekspor.

Prosedur Penyusunan Anggaran Biaya Produksi

Langkah kedua, yaitu berdasarkan instruksi dari manajer keuangan dan akuntansi, tim penyusunan anggaran menyusun pedoman rencana kerja anggaran, yaitu. Langkah ketiga yaitu tim penyusunan anggaran mengirimkan pedoman anggaran produksi dan biaya produksi yang biasa disebut dengan rencana kerja anggaran produksi (RKAP) kepada manajer produksi untuk menyusun anggaran produksi dan biaya produksi. Langkah keempat yaitu berdasarkan susunan rencana kerja anggaran produksi (RKAP), manajer produksi menyusun anggaran produksi dan biaya produksi.

Langkah ketujuh yaitu setelah dilakukan evaluasi anggaran biaya produksi, diajukan kepada manajer keuangan dan akuntansi untuk disetujui kemudian disahkan oleh manajer umum. Perencanaan dan penyusunan anggaran pada perusahaan ini dilakukan dalam rapat-rapat yang dipimpin oleh manajer sehari-hari, antara lain manajer produksi, manajer keuangan dan akuntansi, serta manajer pemasaran. Jika anggaran penjualan disetujui, manajer produksi dan manajer keuangan dan akuntansi bersama-sama menyusun rencana biaya produksi dengan melibatkan manajer masing-masing departemen.

Prosedur penyusunan anggaran di perusahaan ini berjalan dengan baik, karena general manager terlibat dalam penyusunannya.

Anggaran Biaya Produksi

Saat menyiapkan anggaran, anggaran penjualan terlebih dahulu ditetapkan dan setelah disetujui, setiap manajer secara bergiliran menyiapkan anggaran berdasarkan anggaran penjualan yang disetujui. Anggaran yang disusun didiskusikan dengan manajer umum dan, jika disetujui, oleh manajer umum sebagai tanda persetujuan atau pengesahan. Dengan cara ini, manajer umum secara tidak langsung dapat mengetahui dan memantau pelaksanaan anggaran tersebut.

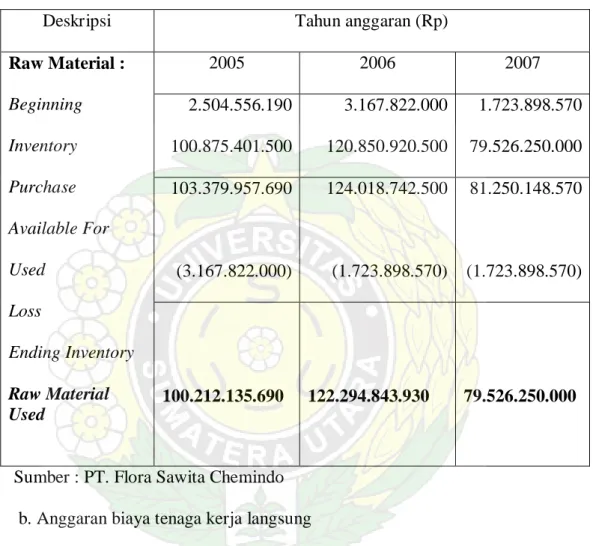

Anggaran biaya ini disusun oleh perusahaan berdasarkan biaya standar pekerja, karena biaya gaji merupakan biaya variabel yang berubah sebanding dengan volume produksi. Selain biaya bahan baku dan biaya tenaga kerja langsung, masih terdapat biaya untuk mempercepat proses produksi. Biaya dalam proses kimia adalah biaya-biaya yang berhubungan langsung dengan proses kimia bahan baku dari mana produk akan dibuat.

Biaya yang digunakan untuk kegiatan proses kimia selanjutnya seperti bahan kimia, bahan bakar dan gas alam.

Anggaran Biaya Produksi Sebagai Alat Pengawasan

Laporan manajemen dibuat dan dilengkapi sedemikian rupa sehingga pimpinan usaha mengetahui hasil pelaksanaannya, baik dari segi pembiayaan maupun program kerja. Laporan manajemen mencerminkan sejauh mana pedoman manajemen dapat diterapkan. Sedangkan laporan pertanggungjawaban tahunan (salah satunya laporan realisasi anggaran biaya produksi) dilakukan untuk membenarkan seluruh biaya yang dikeluarkan pada tahun anggaran.

Apabila letak perbedaannya diketahui maka manajemen perusahaan akan mencari penyebab perbedaan tersebut sehingga dapat membantu manajemen perusahaan dalam mengambil keputusan. Pengukuran kinerja dilakukan dengan menghitung penyimpangan biaya produksi yang terjadi dengan tingkat toleransi sebagai berikut. Dengan mengetahui perbedaan dengan menganalisis setiap pos anggaran biaya produksi maka akan memberikan dasar untuk melakukan berbagai tindakan perbaikan terutama terhadap perbedaan yang merugikan.Dalam hal ini tujuan tindakan perbaikan adalah agar hal tersebut dapat terwujud.

Apabila sebab-sebab yang menyebabkan terjadinya ketidaksesuaian tersebut berada di luar kendali orang yang mengisi suatu jabatan, maka permasalahan tersebut diserahkan kepada pimpinan yang lebih tinggi agar dapat ditangani dengan baik dan disesuaikan dengan program atau rencana awal. .

Hasil Observasi

Anggaran sebagai alat pemantauan biaya produksi dilakukan untuk mengetahui ada tidaknya penyimpangan dan mengambil tindakan perbaikan/perbaikan terhadap penyimpangan tersebut bila dipandang perlu. Apabila dalam laporan terdapat selisih besar yang tidak menguntungkan antara anggaran dan realisasi, maka dilakukan evaluasi biaya produksi untuk dijadikan dasar pengambilan keputusan dan tindakan perbaikan demi kemajuan perusahaan. Menurut penulis, pemantauan biaya produksi yang dilakukan oleh manajemen perusahaan sudah cukup baik, dimana semua jenis biaya produksi dipantau dengan menganalisis penyimpangan yang terjadi dan melakukan tindakan perbaikan kedepannya jika ditemukan perbedaan besar yang tidak menguntungkan.

Ketiga kelompok biaya produksi di atas menunjukkan bahwa perbedaan yang terjadi disebabkan oleh biaya yang tidak terkendali dan juga menunjukkan bahwa manajemen perusahaan tidak mampu melakukan analisis varians yang tepat atas perbedaan yang merugikan. Penulis juga menambahkan, jika terjadi Adverse Variance bukan berarti elemen biaya produksi terbuang sia-sia, bisa jadi karena perencanaan biaya produksi yang dituangkan dalam anggaran biaya produksi disusun terlalu rendah. Flora Sawita Chemindo mengenai fungsi anggaran biaya produksi dan berdasarkan data yang penulis uraikan pada bab sebelumnya dapat disimpulkan bahwa.

Sistem pemantauan biaya produksi harus dilaksanakan dengan sebaik-baiknya agar rencana perusahaan dapat berjalan lancar dan dapat tercapai efisiensi biaya produksi dalam menentukan pengambilan keputusan. Perusahaan memantau biaya bahan baku dengan menyiapkan laporan manajemen bulanan, triwulanan, dan tahunan. Perusahaan memantau biaya tenaga kerja langsung dengan menyiapkan laporan manajemen bulanan, triwulanan, dan tahunan.