SKRIPSI

PERANAN ANGGARAN BIAYA OPERASIONAL SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN MANAJEMEN PADA PT.

PUTRA BANGGA KIRANA

OLEH :

Nama : Titien Anggereini

NIM : 060522047

Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, saya menyatakan skripsi yang berjudul “Peranan Anggaran Biaya Operasional Sebagai Alat Perencanaan dan Pengendalian Manajemen pada PT. Putra Banggan Kirana”.

Skripsi ini adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain, dalam konteks penulisan skripsi Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Medan.

Semua sumber data, dan informasi yang diperoleh telah dinyatakan dengan jelas, dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Medan.

Medan, 23 Juli 2009 Yang Membuat Pernyataan,

Titien Anggereini NIM 060522047

KATA PENGANTAR

Syukur Alhamdulilah, dengan rahmat dan karunia Allah SWT penulis dapat menyelesaikan skripsi yang berjudul “Peranan Anggaran Biaya Operasional Sebagai Alat Perencanaan dan Pengendalian Manajemen pada PT. Putra Bangga Kirana”. Skripsi ini dibuat guna memenuhi salah satu syarat untuk menyelesaikan Pendidikan Program S1-Ekstensi Akuntansi di Fakultas Ekonomi Universitas Sumatera Utara Medan. Penulis juga mengaturkan ucapan salawat dan salam kepada Nabi Besar Muhammad SAW, yang telah membawa dinamika kehidupan manusia ke dalam cakrawala pemikiran yang cendikia.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Untuk itu, dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran yang bersifat membangun guna penyempurnaan skripsi ini.

Dalam penulisan skripsi ini, penulis banyak memperoleh bantuan dan petunjuk dari berbagai pihak. Untuk itu, dengan segala kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara Medan.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Medan.

3. Ibu Dra. Mutia Ismail, M.Si, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Medan.

4. Bapak Drs Chairul Nazwar, M.Si., Ak., selaku Dosen Pembimbing yang telah bersedia meluangkan waktunya untuk membimbing dan mengarahkan penulis sehingga dapat menyelesaikan skripsi ini.

5. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Penguji I yang telah memberikan saran kepada penulis dalam penyusunan skripsi ini.

6. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak., selaku Penguji II yang telah memberikan saran kepada penulis dalam penyusunan skripsi ini.

7. Bapak-bapak dan Ibu-ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara Medan yang telah memberikan pengajaran yang berharga selama perkuliahan.

8. Pimpinan serta seluruh karyawan PT. Putra Bangga Kirana, yang telah memberikan izin kepada penulis untuk mengambil data yang diperlukan dalam penyusunan skripsi ini.

9. Kepada kedua orang tua dan saudara-saudara, yang telah banyak berkorban baik moral maupun material serta doa dan dorongan kepada penulis selama kuliah hingga dapat diselesaikannya penulisan skripsi ini.

Akhirnya penulis mengharapkan kiranya skripsi ini bermanfaat bagi semua pihak dan semoga yang kita lakukan mendapat rahmat dan ridho Allah SWT.

Medan, 23 Juli 2009

Penulis,

ABSTRAK

Tujuan penelitian ini dilakukan untuk mengetahui apakah anggaran biaya operasional telah berperan sebagai alat perencanaan dan pengendalian manajemen pada PT. Putra Bangga Kirana.

Metode analisis data yang digunakan adalah teknik analisis deskriptif, yaitu dengan cara mengumpulkan semua data dari PT. Putra Bangga Kirana untuk mendukung tulisan ini untuk diinterpretasikan, sehingga dapat memberikan gambaran yang objektif tentang masalah yang diteliti.

Dari hasil penelitian yang dilakukan, diketahui bahwa anggaran biaya operasional pada perusahaan belum berperan sebagai alat perencanaan dan pengendalian manajemen. Terjadi penyimpangan yang cukup besar antara anggaran biaya operasional dengan realisasinya pada biaya pemeliharaan kantor dimana terjadi selisih sebesar Rp 49.662.194,-. Penyimpangan yang terjadi antara anggaran biaya operasional dengan realisasi pengeluarannya berdampak pada perolehan laba perusahaan, dimana perolehan laba perusahaan lebih kecil Rp 105.862.942,- Faktor penyebab terjadinya penyimpangan antara anggaran biaya operasional dengan realisasi pengeluaran biaya operasional adalah pelaksanaan fungsi perencanaan yang kurang optimal, karena kurangnya kegiatan pengendalian manajemen yang diterapkan dan pelaksanaan fungsi pengendalian tidak dapat diterapkan dengan baik, sehingga jumlah yang dianggarkan tidak sesuai dengan realitas. Oleh karena itu, perusahaan perlu melakukan perbaikan fungsi perencanaan, fungsi pengendalian manajemen dan penambahan bagian audit yang independen dalam membantu manajer keuangan untuk mengawasi setiap transaksi biaya operasional.

Kata kunci : anggaran biaya operasional, perencanaan, pengendalian manajemen

ABSTRACT

Goal of this research is conducted to know whether the budget has been operational costs as a means of planning and control in the management of PT. Putra Bangga Kirana.

Data analysis method used is descriptive analysis technique, a way to collect data from the PT. Putra Bangga Kirana to support this paper to be interpreted, so that it can provide an objective picture of the object and the issues examined.

From the results of the research conducted, it is known that the operational budget cost not to participate in the company as a means of planning and control management. There was a detour that is big enough, with the realization of budget in the cost of repairing office, where the difference occurs at Rp 49.662.194,-. The detour that happens between operational cost budget and its realization cause at the profit company, where the difference occurs at Rp 105.862.942,-. The cause of the occurrences of irregularities between the budget operational costs is less than optimal planning function, due o the lack of be applied correctly, so the amount budgeted does not match the reality. Therefore, companies need to make improvements to the planning, management an control functions of the addition of the independent audit, to help finance manager to oversee the operational cost of each transaction.

DAFTAR ISI

PERNYATAAN ... i KATA PENGANTAR ... ii ABSTRAK ... iv ABSTRACT... v DAFTAR ISI ... vi DAFTAR TABEL ... ix DAFTAR GAMBAR ... x BAB I: PENDAHULUAN ... 1A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 4

C. Perumusan Masalah ... 4

D. Tujuan dan Manfaat Penelitian... 5

1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 5

E. Kerangka Konseptual ... 5

BAB II: TINJAUAN PUSTAKA ... 7

A. Perencanaan Strategi ... 7

B. Sistem Pengendalian Manajemen ... 9

1. Struktur Pengendalian Manajemen ... 11

2. Proses Pengendalian Manajemen ... 23

C. Anggaran ... 24

1. Pengertian Anggaran... 24

2. Penyusunan Anggaran ... 27

3. Klasifikasi Anggaran ... 30

D. Biaya Operasional... 31

1. Pengertian Biaya Operasional ... 31

2. Jenis-Jenis Biaya Operasional ... 32

E. Anggaran Biaya Operasional ... 33

F. Anggaran Biaya Operasional Sebagai Perencanaan dan Pengendalian Manajemen ... 34

BAB III: METODE PENELITIAN ... 36

A. Jenis, Tempat dan Waktu Penelitian ... 36

B. Variabel Penelitian dan Definisi Operasional ... 36

C. Sumber dan Jenis Data ... 37

D. Teknik Pengumpulan Data ... 37

E. Metode Analisis Data ... 37

BAB IV: HASIL PENELITIAN ... 39

A. Gambaran Umum Perusahaan ... 39

1. Sejarah Singkat Perusahaan ... 39

2. Struktur Organisasi Perusahaan ... 40

B. Data Perusahaan... 45

1. Data Anggaran Biaya Operasional ... 45

C. Analisis Hasil Penelitian ... 47

1. Peranan Anggaran Biaya Operasional Sebagai Alat Perencanaan dan Pengendalian Manajemen ... 47

2. Pembahasan Hasil Analisis ... 54

BAB V: KESIMPULAN DAN SARAN ... 57

C. Kesimpulan ... 58

D. Saran... 59

DAFTAR TABEL

Tabel Judul Halaman 4.1 Data Anggaran Biaya Operasional ... 45

4.2 Laporan Laba Rugi Perusahaan Tahun 2008 ... 48 4.3 Perbandingan Anggaran Biaya Operasional Dengan

Realisasi ... 50 4.4 Perbandingan Perolehan Laba pada Laporan L/R Perusahaan ... 52

DAFTAR GAMBAR

Gambar Judul Halaman 1.1 Kerangka Konseptual ... 6

2.1 Bentuk Proses Pembuatan Anggaran ... 24 3.1 Struktur Organisasi PT. Putra Bangga Kirana ... 41

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam melaksanakan kegiatan operasional, setiap perusahaan harus mempunyai tujuan dan sasaran yang hendak dicapai. Salah satu tujuan perusahaan adalah memperoleh laba yang maksimal dengan pengorbanan tertentu untuk mempertahankan kelangsungan hidup perusahaan. Dalam pencapaian tujuan perusahaan yang efektif dan efisien, diperlukan perencanaan dan pengawasan yang baik terhadap biaya operasional perusahaan. Perencanaan disusun sebagai dasar pengawasan atas pelaksanaan kegiatan perusahaan.

Perencanaan adalah suatu proses penentuan terlebih dahulu tentang aktivitas atau kegiatan yang akan dilakukan di waktu yang akan datang, yang di dalamnya terdapat strategi dan teknik yang akan dilakukan dengan menggunakan sumber daya yang ada, dalam usaha mencapai tujuan perusahaan. Perencanaan di anggap sebagai suatu kumpulan keputusan-keputusan yang mencakup hal-hal yang berhubungan dengan keadaan di masa yang akan datang. Oleh karena itu, perencanaan harus mempunyai kemampuan melakukan pilihan-pilihan terbaik yang dapat dilaksanakan untuk menghindari kegagalan.

Adapun yang dimaksud dengan pengawasan adalah suatu kegiatan dalam mengadakan penilaian, pengukuran, dan perbaikan mengenai suatu aktivitas yang dilaksanakan, dan untuk mengetahui sampai sejauh mana pelaksanaan rencana telah dilakukan untuk mencapai tujuan perusahaan.

Dengan adanya perencanaan, maka perusahaan akan lebih efisien dalam menggunakan dana untuk membiayai kegiatan operasional perusahaan, dan memudahkan untuk melakukan pengawasan, sehingga pemborosan dana dapat ditekan seminimal mungkin. Dalam suatu perencanaan, jumlah dan unsur-unsur biaya operasional perlu dianggarkan terlebih dahulu untuk memperoleh suatu ukuran daya guna yang tepat. Anggaran adalah penjabaran dari fungsi perencanaan. Anggaran memberikan suatu proyeksi yang dapat dipercaya mengenai hasil-hasil dari rencana sebelum rencana dilaksanakan, karena pada waktu mempersiapkan anggaran, kita dipaksa untuk memperhatikan dan menyelidiki semua faktor-faktor yang mempengaruhi dan harus membuat analisa yang diteliti berdasarkan kenyataan yang ada.

Anggaran biaya operasional pada setiap perusahaan umumnya terdiri dari anggaran biaya penjualan dan anggaran biaya administrasi dan umum. Anggaran biaya penjualan adalah anggaran yang direncanakan secara lebih terperinci tentang beban-beban yang terjadi dan terdapat di lingkungan bagian penjualan serta beban-beban lain yang berhubungan dengan kegiatan yang dilakukan oleh bagian penjualan. Anggaran biaya administrasi dan umum adalah anggaran yang direncanakan secara terperinci tentang beban-beban yang terjadi dan terdapat di dalam lingkungan kantor administrasi perusahaan, serta biaya-biaya yang sifatnya untuk keperluan perusahaan secara keseluruhan.

Dalam membuat rancangan anggaran, pihak manajemen harus mempertimbangkan laporan realisasi anggaran pada periode sebelumnya, khususnya pada biaya operasional. Dengan adanya laporan realisasi biaya

operasional dapat diketahui penyimpangan yang terjadi, baik yang bersifat menguntungkan maupun bersifat merugikan. Selain itu, dapat juga diketahui sebab-sebab terjadinya penyimpangan-penyimpangan tersebut, dan dapat segera diupayakan tindakan-tindakan yang dilakukan untuk mengurangi penyimpangan yang mungkin terjadi di masa yang akan datang. Tindakan yang diambil tersebut bertujuan agar biaya yang sebenarnya tidak menguntungkan dapat dikendalikan sesuai dengan standar yang telah ditetapkan terlebih dahulu. Dengan demikian, tingkat efisiensi yang tinggi dalam perusahaan dapat dicapai yang juga akan berpengaruh pada tingkat laba.

Sebagai tindak lanjut dari perencanaan tersebut maka dilakukan pengawasan terhadap biaya operasional perusahaan. Anggaran yang telah ditetapkan sebelumnya akan dihadapkan dengan realisasinya guna menemukan penyimpangan yang terjadi dan untuk mengetahui apakah penyimpangan itu terjadi karena perencanaan yang kurang baik atau pada sistem pengawasannya yang kurang baik.

PT. Putra Bangga Kirana merupakan perusahaan yang bergerak di bidang penjualan pelumas seperti minyak Mesran, Meditran dan lainnya. Pada awal tahun, perusahaan merencanakan dan menyusun anggaran biaya operasional, yang meliputi anggaran biaya penjualan, dan anggaran biaya administrasi dan umum untuk mengupayakan agar pengeluaran biaya operasional dapat terarah dengan seefisien mungkin. Berdasarkan penelitian pendahuluan yang penulis lakukan, penulis menemukan penyimpangan yang material pada realisasi pengeluaran biaya operasional, khususnya biaya pemeliharaan kantor. Penyimpangan ini

disebabkan adanya biaya perbaikan dan perluasan ruangan kantor yang tidak diperhitungkan terlebih dahulu biayanya.

Dari uraian di atas, dapat diketahui bahwa anggaran biaya operasional pada perusahaan belum berperan sebagai alat perencanaan dan pengendalian manajemen yang efektif, sehingga pihak manajemen tidak dapat terbantu mengendalikan biaya operasional agar terarah dengan seefisien mungkin, dan hal ini dapat mengakibatkan terjadinya selisih yang cukup besar realisasi biaya operasional dibandingkan dengan anggarannya. Berdasarkan masalah yang terjadi di perusahaan, maka penulis tertarik untuk melakukan penelitian pada perusahaan ini dengan memilih judul : ”Peranan Anggaran Biaya Operasional Sebagai Alat Perencanaan dan Pengendalian Manajemen pada PT. Putra Bangga Kirana”.

B. Batasan Masalah

Penulis membatasi masalah dalam penulisan skripsi ini dalam hal-hal yang berkaitan dengan anggaran biaya operasional. Kemudian anggaran tersebut dikaji penggunaannya dalam perencanaan dan pengendalian biaya oleh manajemen.

C. Perumusan Masalah

Untuk dapat mengarahkan dan memudahkan dalam penelitian yang terfokus dan sistematis, penulis mencoba merumuskan masalah yang akan dibahas dalam penulisan skripsi ini yaitu: Apakah anggaran biaya operasional telah berperan sebagai alat perencanaan dan pengendalian manajemen?

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penulis melakukan penelitian ini adalah untuk mengetahui apakah anggaran biaya operasional telah berperan sebagai alat perencanaan dan pengendalian manajemen pada PT. Putra Bangga Kirana.

2. Manfaat Penelitian

Manfaat penulis melakukan penelitian adalah :

a. Bagi penulis sendiri, yaitu sebagai bahan masukan untuk menambah pengetahuan atau wawasan mengenai peranan anggaran biaya operasional sebagai alat perencanaan dan pengendalian manajemen.

b. Sebagai masukan dan pertimbangan bagi perusahaan guna menemukan alternatif dalam memecahkan masalah yang berkaitan dengan peranan anggaran biaya operasional sebagai alat perencanaan dan pengendalian manajemen.

c. Sebagai masukan bagi penelitian selanjutnya yang ada hubungan dengan peranan anggaran biaya operasional sebagai alat perencanaan dan pengendalian manajemen.

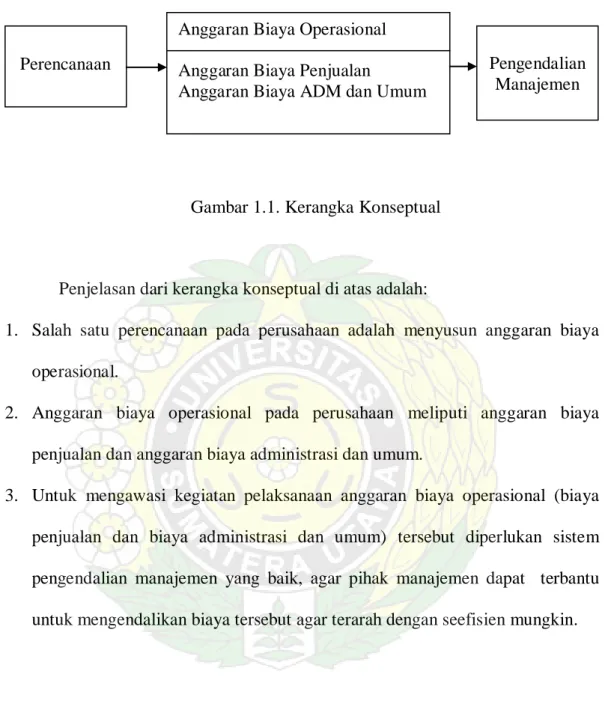

E. Kerangka Konseptual

Bagan kerangka konseptual pada peranan anggaran biaya operasional sebagai alat perencanaan dan pengendalian manajemen, seperti Gambar 1.1. berikut:

Gambar 1.1. Kerangka Konseptual

Penjelasan dari kerangka konseptual di atas adalah:

1. Salah satu perencanaan pada perusahaan adalah menyusun anggaran biaya operasional.

2. Anggaran biaya operasional pada perusahaan meliputi anggaran biaya penjualan dan anggaran biaya administrasi dan umum.

3. Untuk mengawasi kegiatan pelaksanaan anggaran biaya operasional (biaya penjualan dan biaya administrasi dan umum) tersebut diperlukan sistem pengendalian manajemen yang baik, agar pihak manajemen dapat terbantu untuk mengendalikan biaya tersebut agar terarah dengan seefisien mungkin.

Perencanaan Pengendalian

Manajemen Anggaran Biaya Operasional

Anggaran Biaya Penjualan

BAB II

TINJAUAN PUSTAKA

A. Perencanaan Strategi

Anthony dan Govindarajan (2005:9) mendefinisikan strategi adalah “rencana-rencana untuk mencapai tujuan organisasi.“ Setiap organisasi memiliki strategi yang berbeda-beda dan pengendalian harus disesuaikan dengan syarat strategi spesifik. Strategi yang berbeda memerlukan prioritas tugas berbeda, faktor penentu keberhasilan berbeda dan ketrampilan, perspektif, dan perilaku yang berbeda pula. Perusahaan perlu memperhatikan desain sistem pengendalian adalah apakah perilaku yang didorong oleh sistem tersebut merupakan perilaku yang diperlukan oleh suatu strategi.

Anthony dan Govindarajan (2005:6) menambahkan proses perencanaan strategi formal dapat memberikan kepada organisasi:

1. Kerangka kerja untuk mengembangkan anggaran tahunan. 2. Alat pengembangan manajemen.

3. Mekanisme untuk memaksa manajemen agar memikirkan jangka panjang dan alat untuk menyejajarkan manajer dengan strategi jangka panjang perusahaan.

Tujuan organisasi umumnya ditetapkan dalam suatu rencana yang disebut dengan perencanaan strategi. Untuk mencapai tujuan yang ditetapkan, suatu organisasi dipimpin oleh seorang atau beberapa pemimpin yang disebut dengan manajer. Bagi organisasi yang relatif kecil, umumnya dipimpin oleh seorang manajer. Jika organisasi telah berkembang dalam skala yang relatif besar,

diperlukan beberapa manajer untuk memimpin organisasi tersebut. Dalam organisasi yang relatif kecil, umumnya dibagi menjadi bagian-bagian atau unit-unit yang masing-masing dipimpin oleh seorang manajer.

Strategi dapat ditemukan pada dua tingkatan, yaitu strategi untuk organisasi keseluruhan (korporat) dan strategi untuk unit bisnis dalam organisasi. Strategi korporat adalah mengenai keberadaan di tengah-tengah bauran bisnis yang tepat. Oleh karena itu, strategi korporat lebih berkenaan dengan pertanyaan di mana sebaiknya bersaing dan bukannya bagaimana bersaing dalam industri tertentu, yang merupakan strategi unit bisnis. Analisis strategi tingkat korporat menghasilkan keputusan yang melibatkan bisnis yang akan ditambah, bisnis yang akan dipertahankan, bisnis yang akan ditekankan, bisnis yang akan dikurangi perhatiannya dan bisnis yang didivestasi (dijual). Pada tingkat korporat, masalahnya adalah:

1. Definisi bisnis di mana perusahaan akan berpartisipasi. 2. Penugasan sumber daya antar bisnis-bisnis tersebut.

Dalam strategi unit bisnis, persaingan antar perusahaan dengan diversifikasi tidak berlangsung pada tingkat korporat. Sebaliknya, unit bisnis dalam satu perusahaan bersaing dengan unit bisnis dalam perusahaan lain. Kantor korporat dari perusahaan dengan diversifikasi tidak menghasilkan laba dari dirinya sendiri, melainkan pendapatan dihasilkan dan biaya ditanggung dalam unit-unit bisnis. Strategi unit bisnis berkenaan dengan bagaimana menciptakan dan memelihara keunggulan kompetitif dalam masing-masing industri yang telah dipilih oleh suatu perusahaan untuk berpartisipasi. Strategi unit bisnis bergantung

pada dua aspek yang saling berkaitan misinya (“apakah tujuan keseluruhannya ?”) dan keunggulan kompetitifnya (“bagaimana sebaiknya unit bisnis bersaing dalam industrinya untuk melaksanakan misinya ?”).

Dalam perusahaan dengan diversifikasi, tugas dari manajemen senior adalah mengalokasikan sumber daya yaitu membuat keputusan mengenai penggunaan kas yang dihasilkan dari beberapa unit bisnis untuk mendanai pertumbuhan dalam unit bisnis lain. Beberapa model perencanaan lebih dikembangkan untuk membantu manajer tingkat korporat dalam mengalokasikan sumber daya secara efektif.

Model-model ini, menyarankan bahwa perusahaan memiliki unit-unit bisnis dalam beberapa kategori, yang diidentifikasikan dengan misinya, strategi yang tepat untuk setiap kategori tentu berbeda. Secara bersama-sama, beberapa unit membentuk satu portofolio yang komponennya berbeda dalam hal karakteristik risiko/penghargaan sebagaimana komponen portofolio investasi berbeda.

B. Sistem Pengendalian Manajemen

Anthony dan Govindarajan (2005:8) mendefinisikan pengendalian manajemen merupakan “proses dengan mana para manajer mempengaruhi anggota organisasi lainnya untuk mengimplementasikan strategi organisasi”. Sedangkan Halim dan Supomo (2005:9) mendefinisikan “pengendalian manajemen sebagai suatu sistem yang terdiri dari struktur pengendalian manajemen dan proses pengendalian manajamen.”

Anthony dan Govindarajan (2005:59) mendefinisikan bahwa sistem pengendalian manajemen merupakan “alat untuk mengimplementasikan strategi, dimana setiap organisasi memiliki strategi yang berbeda-beda dan pengendalian harus disesuaikan dengan syarat strategi spesifik.”

Pengendalian manajemen merupakan keharusan dalam suatu organisasi yang mempraktikkan desentralisasi. Pandangan berargumentasi bahwa sistem pengendalian manajemen harus sesuai dengan strategi perusahaan. Ini menyiratkan bahwa strategi pertama kali dikembangkan melalui proses formal dan rasional dan strategi ini kemudian menentukan desain sistem manajemen perusahaan. Satu perspektif alternatif mengatakan bahwa strategi muncul melalui eksperimentasi yang dipengaruhi oleh sistem manajemen perusahaan. Menurut pandangan ini, sistem manajemen dapat mempengaruhi perkembangan strategi.

Bila perusahaan beroperasi dalam konteks industri yang perubahan lingkungannya dapat diprediksikan, maka perusahaan dapat menggunakan proses formal dan rasional untuk mengembangkan strategi terlebih dahulu, kemudian mendesain sistem pengendalian manajemen untuk melaksanakan strategi tersebut. Meskipun demikian, dalam lingkungan yang cepat berubah, perusahaan mengalami kesulitan dalam merumuskan strategi terlebih dahulu, lalu kemudian mendesain sistem manajemen untuk melaksanakan strategi yang dipilih. Mungkin dalam konteks seperti ini, strategi muncul melalui eksperimentasi dan proses di luar rencana yang secara signifikan dipengaruhi oleh sistem pengendalian manajemen perusahaan.

Sistem pengendalian manajemen terdiri dari struktur pengendalian manajemen dan proses pengendalian manajemen.

1. Struktur Pengendalian Manajemen

Menurut Halim dan Supomo (2005:133), struktur pengendalian manajemen adalah “unsur-unsur yang menbentuk sistem pengendalian manajemen yang terdiri dari pusat pertanggungjawaban dan ukuran prestasi.” Dengan demikian, struktur pengendalian manajemen meliputi pusat pertanggungjawaban dan ukuran prestasi.

Menurut Halim dan Supomo (2005:134), pusat pertanggungjawaban adalah “bagian atau unit organisasi yang dipimpin oleh seorang manajer yang bertanggung jawab terhadap unit yang dipimpinnya.” Sementara Anthony dan Govindarajan (2005:171) mendefinisikan pusat tanggung jawab merupakan “organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab terhadap aktivitas yang dilakukan.”

Dengan demikian, setiap pusat pertanggungjawaban mempunyai wewenang dan tanggung jawab sesuai dengan ketentuan yang ditetapkan oleh organisasi yang bersangkutan. Desentralisasi atau pendelegasian wewenang pimpinan kepada bawahannya, umumnya diberikan dalam suatu organisasi yang relatif besar. Desentralisasi berarti pula pembagian tugas dan tanggung jawab dalam suatu organisasi untuk melaksanakan kegiatan masing-masing bagian. Hasil kegiatan masing-masing bagian tersebut diarahkan dan dikendalikan untuk pencapaian tujuan organisasi secara keseluruhan. Desentralisasi dimaksudkan pula

untuk mempercepat proses pengambilan keputusan, yang dapat dilakukan oleh manajer yang peringkatnya lebih rendah sesuai dengan batas wewenang yang dimilikinya.

Pembagian organisasi ke dalam bagian-bagian dan pemisahan wewenang dan tanggung jawab dari setiap bagian organisasi, umumnya disusun dalam struktur organisasi. Dalam struktur organisasi, bagian organisasi yang mempunyai wewenang yang paling tinggi dan tanggung jawab yang paling berat, terletak pada jenjang paling atas. Bagian organisasi yang terletak pada jenjang dibawahnya, mempunyai wewenang yang paling rendah dan tanggung jawab yang lebih ringan. Demikian seterusnya, semakin ke bawah jenjang suatu bagian organisasi, semakin sedikit wewenang dan semakin ringan tanggung jawab yang dimiliki oleh bagian organisasi yang bersangkutan.

Menurut Anthony dan Govindarajan (2005:175), ada 3 jenis pusat tanggung jawab digolongkan menurut sifat input dan output moneter yang diukur untuk tujuan pengendalian yaitu:

1. Pusat pendapatan. 2. Pusat beban/biaya 3. Pusat laba

Menurut Halim dan Supomo (2005:139), pusat pendapatan merupakan “pusat pertanggungjawaban yang prestasi manajernya dinilai berdasarkan pendapatan pusat pertanggungjawaban yang dipimpinnya.”

Di pusat perdagangan, suatu output (yaitu pendapatan) diukur secara moneter. Akan tetapi tidak ada upaya formal yang dilakukan untuk mengaitkan

input (yaitu beban atau biaya) dengan output. Jika beban dikaitkan dengan pendapatan, maka unit tersebut akan menjadi pusat laba. Pada umumnya, pusat perdagangan merupakan unit pemasaran/penjualan yang tidak memiliki wewenang untuk menetapkan harga jual dan tidak bertanggung jawab atas harga pokok penjualan dari barang-barang yang mereka pasarkan. Penjualan atau pesanan aktual diukur terhadap anggaran dan kuota dan manajer dianggap bertanggung jawab atas beban yang terjadi secara langsung di dalam unitnya, akan tetapi ukuran utamanya adalah pendapatan.

Menurut Halim dan Supomo (2005:137), pusat biaya merupakan “pusat pertanggungjawaban yang prestasi manajernya dinilai berdasarkan biaya pusat pertanggungjawaban yang dipimpinnya.” Pusat beban adalah pusat tanggung jawab yang inputnya diukur secara moneter, namun outputnya tidak.

Ada dua jenis umum dari pusat beban yaitu pusat beban teknik dan pusat beban kebijakan. Dua istilah ini berkaitan dengan dua jenis biaya. Biaya teknik adalah biaya-biaya yang jumlahnya secara tepat dan memadai dapat diestimasikan dengan keandalan yang wajar. Contoh biaya pabrik untuk tenaga kerja langsung, bahan baku langsung, komponen, perlengkapan dan keperluan-keperluan. Biaya kebijakan (juga disebut dengan biaya yang dikelola) adalah biaya yang tidak tersedia estimasi tekniknya. Di pusat beban kebijakannya, biaya-biaya yang dikeluarkan tergantung pada penilaian manajemen atas jumah yang memadai dalam kondisi tertentu.

Anthony dan Govindarajan (2005:175) menambahkan pusat beban teknik memiliki ciri-ciri sebagai berikut :

1. Input-inputnya dapat diukur secara moneter. 2. Input-inputnya dapat diukur secara fisik.

3. Jumlah dolar optimum dan input yang dibutuhkan untuk memproduksi satu unit output dapat ditentukan.

Pusat laba umumnya terdapat pada organisasi yang terbagi-bagi berdasarkan divisi-divisi penghasil laba (organisasi divisional), biaya pada pusat pertanggungjawaban yang dipimpinnya. Dengan demikian, pusat laba merupakan pusat pertanggungjawaban yang masukan dan keluarannya diukur dengan menghitung selisih antara pendapatan dengan biaya. Departemen pemasaran bukan merupakan pusat laba karena biaya yang dikeluarkan oleh departemen tersebut hanya merupakan sebagian biaya yang dapat dikurangi dengan pendapatan yang dihasilkannya. Biaya produksi, biaya administrasi dan umum, bukan menjadi tanggung jawab Departemen pemasaran.

Ketika kinerja finansial suatu pusat tanggung jawab diukur dalam ruang lingkup laba yaitu selisih antara pendapatan dan beban, maka pusat ini disebut sebagai pusat laba (profit center).

Dengan menjadikan unit organisasi sebagai pusat laba, maka kualitas keputusan dapat meningkat, karena keputusan tersebut dibuat oleh para manajer yang paling dekat dengan titik keputusan. Hal ini disebabkan manajer di kantor pusat bebas dari pengambilan keputusan harian, sehingga dapat berkonsentrasi pada hal-hal yang lebih luas. Selain itu, manajer lebih bebas untuk menggunakan imajinasi dan inisiatifnya untuk mengembangkan perusahaan dan kecepatan pengambilan keputusan operasional dapat meningkat, karena manajer tidak perlu

mendapat persetujuan terlebih dahulu dari kantor pusat. Karena pusat laba serupa dengan perusahaan yang indenpenden, maka pusat laba memberikan tempat pelatihan yang lebih baik bagi manajemen umum. Para manajer mendapatkan pengalaman dalam mengelola seluruh area fungsional dan manajemen yang lebih tinggi mendapatkan kesempatan untuk mengevaluasi potensi pekerjaan yang tingkatnya lebih tinggi. Oleh karena keluaran yang dihasilkan pusat laba telah siap pakai, maka pusat laba lebih responsif terhadap tekanan untuk meningkatkan kinerja kompetitifnya.

Selain itu, kesadaran laba dapat lebih ditingkatkan karena para manajer yang bertanggung jawab atas laba akan selalu mencari cara dan tindakan yang tepat untuk meningkatkan labanya. Hal ini seperti seorang manajer yang bertanggung jawab untuk kegiatan pemasaran cenderung untuk menyetujui pengeluaran promosi yang dapat meningkatkan penjualan. Begitu juga manajer yang bertanggung jawab atas laba akan termotivasi untuk membuat promosi yang akan meningkatkan laba. Pusat laba memberikan informasi yang siap pakai bagi manajemen puncak mengenai profitabilitas dari komponen-komponen individual perusahaan.

Selain keuntungan yang diperoleh manajemen dari pusat laba, pusat laba juga dapat menimbulkan beberapa kesulitan seperti pengambilan keputusan yang terdesentralisasi akan memaksa manajemen puncak untuk lebih mengandalkan laporan pengendalian manajemen dan bukan wawasan pribadinya atas suatu operasi, sehingga mengakibatkan hilangnya pengendalian. Akan tetapi, jika manajemen kantor pusat lebih mampu dan memiliki informasi yang lebih baik

daripada manajer pusat laba, maka kualitas keputusan yang diambil pada tingkat unit akan berkurang. Hal ini menyebabkan terjadinya peningkatan perselisihan karena adanya argumen-argumen seperti mengenai harga transfer yang sesuai, pengalokasian biaya umum yang tepat dan kredit untuk pendapatan yang sebelumnya dihasilkan secara bersama-sama oleh dua atau lebih unit bisnis.

Selain kesulitan hilangnya pengendalian manajemen, unit-unit organisasi yang pernah bekerja sama sebagai unit fungsional akan saling berkompetisi satu sama lain, dimana hal ini menyebabkan peningkatan laba untuk satu manajer dan pengurangan laba bagi manajer yang lain. Dalam situasi ini, bisa terjadi seorang manajer gagal untuk memberikan potensi penjualan ke unit lain yang lebih tepat untuk merealisasikannya, menimbun pegawai atau peralatan yang lebih baik dari sudut pandang seluruh perusahaan, membuat keputusan yang memiliki konsekuensi biaya yang tidak diinginkan bagi unit lain dan lainnya. Para manajer umum yang kompeten mungkin saja tidak ada dalam organisasi fungsional karena tidak adanya kesempatan yang cukup bagi untuk mengembangkan kompetensi manajemen umum.

Selain itu, juga dapat mengakibatkan biaya tambahan, karena adanya tambahan manajemen, pegawai dan pembukuan yang dibutuhkan, dan mungkin mengakibatkan duplikat tugas di setiap pusat laba. Perusahaan perlu memikirkan pengelolaan suatu pusat laba dalam hal pengendalian atas keputusan produk (barang atau jasa apa saja yang harus dibuat atau dijual), keputusan pemasaran (bagaimana, dimana dan berapa jumlah barang atau jasa yang akan dijual ?) dan keputusan perolehan (bagaimana mendapatkan atau memproduksi barang atau

jasa). Jika seorang manajer unit bisnis mengendalikan aktivitas tersebut, biasanya tidak akan kesulitan dalam melaksanakan tanggung jawab laba dan mengukur kinerja.

Pada umumnya, semakin besar tingkat integrasi dalam suatu perusahaan, maka semakin sulit melaksanakan tanggung jawab pusat laba tunggal untuk ketiga aktivitas tersebut dalam lini produk yang ada, yaitu akan lebih sulit jika keputusan produksi, sourcing dan pemasaran untuk lini produk tunggal dipecah ke dalam dua unit bisnis atau lebih, sehingga memisahkan kontribusi tiap-tiap unit bisnis demi kesuksesan lini produk secara keseluruhan.

Setiap pusat pertanggungjawaban mengolah masukan (input) menjadi keluaran (output). Masukan yang diolah menjadi pusat pertanggungjawaban dapat berupa bahan baku, tenaga kerja dan berbagai macam jasa yang lain. Sedangkan keluaran yang dihasilkan oleh setiap pusat pertanggungjawaban dapat berupa produk atau jasa, yang akan ditransfer ke pusat pertanggungjawaban yang lain dan atau dijual ke pihak di luar perusahaan. Pengendalian manajemen merupakan suatu proses dimana manajemen menjamin bahwa organisasi telah melaksanakan strateginya dengan efektif dan efisien. Dalam hal ini, efektivitas diukur berdasarkan kaitan antara keluaran pusat pertanggungjawaban dengan tujuan atau target yang ditetapkan, sedangkan efisiensi adalah perbandingan antara keluaran dengan masukan pusat pertanggungjawaban.

Akuntansi pertanggungjawaban menyajikan informasi mengenai masukan yang diolah dan keluaran yang dihasilkan pusat pertanggungjawaban. Masukan diukur dalam satuan uang yang disebut dengan biaya, sedangkan keluaran diukur

dalam satuan uang yang disebut dengan pendapatan. Hal ini merupakan ukuran prestasi perusahaan.

Ukuran prestasi perusahaan dapat diukur melalui pusat biaya, pusat pendapatan dan pusat laba. Pusat biaya dapat juga merupakan pusat pertanggungjawaban yang mengolah masukan dan menghasilkan keluaran, tetapi keluaran yang dihasilkan tidak digunakan sebagai dasar ukuran prestasi manajernya.

Menurut Halim dan Supomo (2005:135), dilihat dari hubungan antara masukan dan keluarannya, pusat biaya dapat dibedakan menjadi dua macam, yaitu:

1. Pusat biaya enjiner (engineered expense center).

2. Pusat biaya diskresionari (discretionary expense center).

Pusat biaya enjiner adalah pusat biaya yang sebagian besar masukannya mempunyai hubungan yang jelas dengan keluarannya. Hubungan masukan secara fisik dapat diamati dengan jelas dan umumnya keluarannya berupa produk atau jasa yang dapat dikuantitatifkan. Contoh pusat biaya enjiner adalah Departemen Produksi, yang mengolah masukan berupa bahan baku dan tenaga kerja yang mempunyai hubungan yang jelas secara fisik dengan produk atau jasa yang dihasilkannya.

Pusat biaya diskresionari adalah pusat biaya yang sebagian besar masukannya tidak mempunyai hubungan yang jelas dengan keluarannya. Keluaran Pusat Biaya Diskresionari umumnya sulit dikuantitatifkan. Misalnya Departemen Keuangan, Departemen Akuntansi, Departemen Personalia,

Departemen Riset dan Pengembangan, Departemen Hubungan Masyarakat dan Departemen Hukum. Departemen-departemen tersebut menghasilkan keluaran yang sulit diukur dengan satuan uang dan tidak mempunyai hubungan secara fisik yang jelas dengan masukanya.

Penilaian prestasi terhadap pusat biaya enjiner dinilai berdasarkan perbandingan anatra masukan dan keluaran pusat pertanggungjawaban tersebut. Kriteria efisiensi dalam hal ini adalah dengan masukan yang sama dihasilkan keluaran yang besar dan dengan masukan yang lebih kecil dihasilkan keluaran yang sama. Pengukuran efisiensi pusat biaya enjiner umumnya dilakukan dengan cara membandingkan antara biaya standar dengan biaya sesungguhnya pada pusat biaya enjiner tersebut. Selisih yang timbul dianalisis dan jika biaya sesungguhnya lebih kecil daripada biaya standar maka pusat biaya enjiner dinilai efisien.

Sebaliknya pusat biaya enjiner dinilai tidak efisien jika biaya sesungguhnya lebih besar daripada biaya standar. Efektivitas pusat biaya enjiner dinilai berdasarkan kemampuan pusat biaya enjiner untuk menghasilkan keluaran sesuai dengan kuantitas dan kualitas yang ditargetkan. Pusat biaya enjiner dinilai efektif jika mampu menghasilkan produk atau jasa dalam kuantitas dan kualitas yang sama atau melebihi dari yang ditargetkan. Pusat biaya diskresionari tidak dapat dinilai efisiensinya, karena keluaran yang dihasilkan sulit diukur dan tidak dapat dibandingkan dengan masukannya. Sedangkan efektivitas Pusat biaya diskresionari dinilai berdasarkan kaitan antara keluaran yang dihasilkan dengan target yang telah ditetapkan.

Pusat pendapatan juga merupakan pusat biaya, tetapi ukurannya prestasinya yang paling penting adalah pendapatan yang dihasilkannya. Departemen pemasaran umumnya merupakan contoh pusat pendapatan dan sekaligus merupakan pusat biaya. Prestasi Departemen Pemasaran diukur berdasarkan pendapatan yang dihasilkannya dari penjualan produk atau jasa. Sebagai pusat biaya diskresionari, Departemen Pemasaran dapat pula diukur berdasarkan biaya yang dikeluarkannya, tetapi biaya tersebut tidak dapat dikaitkan dengan pendapatan yang dihasilkan oleh departemen tersebut.

Pusat pendapatan merupakan pusat pertanggungjawaban yang prestasi manajernya dinilai berdasarkan keluaran yang dinilai dengan satuan uang berupa pendapatan. Meskipun pusat pendapatan mengolah masukan, tetapi dalam hal ini keluaran merupakan faktor penting dalam penilaian prestasi pusat pendapatan.

Penilaian prestasi pusat pendapatan dilakukan dengan cara membandingkan anggaran pendapatan dengan realisasinya. Pusat pendapatan dinilai efektif, jika jumlah reasisasi pendapatan lebih besar daripada jumlah pendapatan yang dianggarkan. Selisih antara anggaran pendapatan dengan realisasi pendapatan selanjutnya dianalisis kedalam selisih harga jual dan selisih kuantitas penjualan. Selisih harga jual timbul karena harga jual sesungguhnya per unit lebih tinggi atau lebih rendah daripada harga jual per unit yang dianggarkan. Sedangkan selisih kuantitas penjualan timbul karena kuantitas produk yang sesungguhnya dijual lebih besar atau lebih kecil daripada anggaran kuantitas produk yang dijual.

Selisih kuantitas penjualan dapat dianalisis ke dalam selisih komposisi penjualan dan selisih kuantitas penjualan final. Analisis selisih tersebut timbul pada perusahaan yang menjual lebih dari satu macam produk atau jasa. Selanjutnya selisih kuantitas penjualan final dianalisis ke dalam selisih pasar industri dan selisih pangsa pasar.

Prestasi pusat laba dinilai berdasarkan perbandingan antara realisasi laba dengan anggaran laba yang telah ditetapkan untuk pusat laba yang bersangkutan. Umumnya masalah yang dijumpai dalam penilaian prestasi pusat laba adalah masalah yang berkaitan dengan pengukuran laba divisi. Perusahaan yang menghasilkan lebih dari satu macam produk atau jasa, organisasinya di bagi ke dalam divisi-divisi penghasil laba, setiap divisi mungkin saja tidak hanya mengadakan transaksi dengan pihak luar perusahaan, tetapi juga melakukan pertukaran produk atau jasa dengan divisi penghasil laba yang lain di dalam perusahaan.

Pusat laba akan menimbulkan beberapa masalah bagi perusahaan jika tidak ditangani dengan baik, seperti dalam hal pendapatan bersama, biaya bersama, penentuan harga transfer dan konsep laba divisi. Masalah pendapatan bersama dapat terjadi jika departemen pemasaran suatu divisi berhasil mendapatkan pembeli, tetapi pembeli tersebut melakukan transaksi pembelian dengan divisi lain di dalam perusahaan. Hal ini akan menyebabkan antar divisi menjadi saling berebutan pendapatan. Untuk mengatasi hal tersebut, diperlukan suatu manajemen penjualan yang tepat antar divisi.

Masalah biaya bersama dapat terjadi jika lebih dari satu divisi menggunakan fasilitas perusahaan secara bersamaan. Untuk mengatasi masalah tersebut, biaya yang timbul atas penggunaan fasilitas tersebut harus dialokasikan kepada setiap divisi sesuai dengan proporsi manfaat yang dinikmatinya.

Masalah harga transfer dapat terjadi jika terdapat transaksi pertukaran produk atau jasa antara dua divisi atau lebih di dalam perusahaan. Hal ini menyebabkan terjadinya masalah dalam penentuan antar divisi di dalam perusahaan. Untuk mengatasi masalah tersebut, maka di satu pihak harga transfer merupakan pendapatan bagi divisi penjual dan di pihak lain merupakan biaya bagi divisi pembeli.

Masalah konsep laba divisi dapat terjadi karena terdapat beberapa konsep yang dapat digunakan untuk mengukur laba suatu divisi seperti laba kontribusi divisi, yang dihitung dari pendapatan divisi dikurangi biaya variabel terkendali divisi dan biaya variabel tak terkendali divisi, laba terkendali divisi, yang dihitung dari pendapatan divisi dikurangi dengan semua biaya terkendali divisi (biaya tetap terkendali dan biaya variabel terkendali), laba langsung divisi, yang dihitung dari pendapatan divisi dikurangi biaya langsung divisi (biaya total terkendali dan biaya total tidak terkendali), laba bersih sebelum pajak divisi, yang dihitung dari pendapatan divisi dikurangi biaya langsung divisi, alokasi biaya dari kantor pusat, sebelum diperhitungkan pajak penghasilan divisi dan laba bersih setelah pajak divisi, yang dihitung dari pendapatan divisi dikurangi biaya langsung divisi, alokasi biaya dari kantor pusat dan pajak penghasilan divisi. Untuk mengatasi hal

tersebut, diperlukan pemilihana konsep yang tepat untuk mengukur laba suatu divisi, dimana hal ini tergantung pada kebijakan perusahaan itu sendiri.

2. Proses Pengendalian Manajemen

Menurut Halim dan Supomo (2005:141), proses pengendalian manajemen merupakan “proses bekerjanya pengendalian manajemen yang terdiri dari penyusunan program, penyusunan anggaran, pelaksanaan dan pengukuran, pelaporan dan analisis.” Proses pengendalian yang digunakan oleh manajer mengandung elemen yang sama dengan elemen pada sistem pengendalian yang lebih sederhana seperti detector, assessor, effector dan sistem komunikasi.

Detector melaporkan apa yang sedang terjadi atas organisasi, assessor

membandingkan informasi ini dengan keadaan yang diinginkan, effector

mengambil tindakan koreksi terhadap perbedaan yang signifikan antara keadaan aktual dengan keadaan yang diinginkan dan sistem komunikasi memberitahukan kepada para manajer apa yang sedang terjadi dan bagaimana hal tersebut dibandingkan dengan keadaan yang diinginkan.

Pengendalian manajemen terletak antara formulasi strategi dan pengendalian tugas dalam beberapa hal. Formulasi strategi memfokuskan pada jangka panjang, sementara pengendalian manajemen memfokuskan pada kegiatan jangka pendek, sementara pengendalian manajemen terletak di antaranya. Formulasi strategi menggunakan perkiraan kasar akan masa depan, pengendalian tugas menggunakan data akurat saat ini dan pengendalian manajemen terletak di

antaranya. Masing-masing kegiatan meliputi perencanaan dan pengendalian, tetapi dengan penekanan yang berbeda pada masing-masing kegiatan.

C. Anggaran

1. Pengertian Anggaran

Salah satu perencanaan strategi perusahaan adalah anggaran. Nafarin (2004:12) mendefinisikan anggaran sebagai “suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan.” Sementara Anthony dan Govindarajan (2005:3) mendefinisikan anggaran merupakan “alat penting untuk perencanaan dan pengendalian jangka pendek yang efektif dalam organisasi”.

Dengan demikian, anggaran merupakan alat untuk merencanakan dan mengendalian keuangan perusahaan dimana dalam penyusunannya dilakukan secara periodik.

Bentuk proses pembuatan anggaran seperti pada Gambar 2.1. berikut:

Gambar 2.1. Bentuk Proses Pembuatan Anggaran Sumber :Anthony dan Govindarajan, 2005:3

Perencanaan Strategi Opsi strategi A Opsi strategi B Opsi strategi C Opsi strategi D Pembuatan Anggaran Opsi strategi A Opsi strategi C

Menurut Halim dan Supomo (2005:167), kegunaan atau manfaat anggaran adalah sebagai:

1. Alat bantu untuk membuat dan mengkoordinasikan perencanaan jangka pendek (short-range plans).

2. Alat komunikasi antara rencana yang disusun dengan para manajer pusat pertanggungjawaban.

3. Alat untuk memotivasi para manajer dalam mencapai tujuan pusat pertanggungjawaban yang dipimpinnya.

4. Dasar untuk mengendalikan kegiatan-kegiatan yang sedang dilaksanakan.

5. Pedoman untuk mengevaluasi prestasi para manajer dan pusat

pertanggungjawaban yang dipimpinnya. 6. Piranti pendidikan bagi manajer.

Berdasarkan kegunaan atau manfaat anggaran, maka anggaran mempunyai fungsi perencanaan, komunikasi, motivasi, pengendalian, evaluasi dan pendidikan. Dalam fungsi perencanaan, anggaran merupakan kegiatan yang berkaitan dengan perencanaan, di samping program. Para manajer dalam menyusun anggaran harus mempertimbangkan kemungkinan perubahan kondisi pada masa yang akan datang dan menentukan langkah yang diperlukan dalam menghadapi perubahan kondisi tersebut.

Dalam fungsi komunikasi, rencana kegiatan yang telah disusun oleh manajemen tidak akan dapat dilaksanakan dengan baik, jika manajemen yang bersangkutan tidak cukup memahami apa yang dimaksud dalam rencana tersebut. Pemahaman yang cukup, tidak hanya pengetahuan mengenai rencana tertentu, misalnya jumlah produk atau jasa yang dihasilkan, metode produksi yang digunakan, spesifikasi tenaga kerja dan peralatan yang digunakan, jumlah bahan baku yang diperlukan atau penentuan harga jual, tetapi meliputi pemahaman mengenai kebijakan yang akan diterapkan dan kemungkinan kendala yang akan

maksimum untuk iklan, pemeliharaan dan administrasi. Demikian juga pengetahuan mengenai tingkat upah, jam kerja dan tingkat kualitas yang diinginkan.

Dalam fungsi motivasi, anggaran dapat berfungsi sebagai alat pendorong yang dapat membangkitkan para manajer dalam mencapai tujuan pusat pertanggungjawaban yang dipimpinnya dan tujuan perusahaan secara keseluruhan. Motivasi tersebut akan semakin meningkat, jika para manajer berperan secara aktif dalam menyusun dan melaksanakan anggaran tersebut.

Dalam fungsi pengendalian, suatu anggaran memuat tentang hasil-hasil yang diinginkan oleh suatu organisasi atau bagian organisasi dalam jangka waktu tertentu. Anggaran perlu disusun secara cermat, agar dapat digunakan sebagai dasar pembanding bagi realisasi anggaran. Dalam proses pengendalian, manajemen menjamin bahwa kegiatan yang dilaksanakan sesuai dengan hasil-hasil yang diinginkan seperti yang termuat dalam anggaran.

Oleh karena itu, peran anggaran selain sebagai alat perencanaan dan koordinasi, juga sebagai alat pengendalian untuk menilai prestasi dari setiap manajer dan pusat pertanggungjawaban yang dipimpinnya. Dalam fungsi evaluasi, hasil pembandingan antara realisasi dengan anggaran selama satu tahun umumnya merupakan faktor yang menentukan untuk mengevaluasi setiap manajer dan pusat pertanggungjawaban yang dipimpinnya.

Dalam fungsi pendidikan, anggaran berfungsi sebagai piranti pendidikan para manajer terutama dalam kaitannya dengan segala macam pekerjaan yang ada

dalam pusat pertanggungjawaban yang dipimpinnya dan pertaliannya dengan pusat-pusat pertanggungjawaban yang lain di dalam organisasi.

2. Penyusunan Anggaran

Proses penyusunan anggaran terdiri dari perencanaan strategi dan prediksi. Perencanaan strategi merupakan proses untuk memutuskan hakikat dan ukuran dari beberapa program yang harus dijalankan guna mengimplementasikan berbagai strategi organisasi. Baik perencanaan strategi dan penyusunan anggaran melibatkan perencanaan, namun jenis aktivitas perencanaannya adalah berbeda antara kedua proses tersebut.

Proses penyusunan anggaran fokus pada satu tahun, sementara perencanaan strategi fokus pada aktivitas–aktivitas yang mencakup periode beberapa tahun. Perencanaan strategi mendahului penyusunan anggaran dan menyediakan kerangka kerja dalam mana anggaran tahunan dikembangkan. Suatu anggaran, intinya merupakan potongan satu tahun dari rencana strategi organisasi dimana proses penyusunan anggaran mencakup lebih dari sekedar mengiris satu potongan. Perbedaan lain antara rencana strategi dan anggaran adalah bahwa rencana strategi intinya berstruktur berdasarkan lini produk atau program lain, sementara anggaran terstruktur berdasarkan pusat tanggung jawab.

Pengaturan ulang program diperlukan berkaitan dengan pusat tanggung jawab yang bertugas untuk melaksanakannya adalah penting, karena anggaran tersebut akan digunakan untuk memengaruhi kinerja manajer sebelum terjadi dan menilai kegiatan tersebut sesudah terjadi. Anggaran berbeda dari prediksi dalam

beberapa hal. Suatu anggaran merupakan suatu rencana manajemen dengan asumsi implisit bahwa langkah–langkah positif akan diambil oleh pembuat anggaran dimana manajer yang menyusun anggaran guna membuat kegiatan nyata sesuai dengan rencana. Suatu prediksi hanyalah suatu perkiraan akan apa yang mungkin terjadi, tetapi tidak mengandung implikasi bahwa pembuat prediksi akan berupaya untuk membentuk kejadian sehingga prediksinya akan terealisasi.

Anggaran laba memuat taksiran laba atau rugi perusahaan selama periode anggaran. Anggaran ini disusun dari anggaran dan digunakan sebagai dasar perencanaan laba. Dengan adanya anggaran laba, perusahaan dapat merencanakan strategi dan manajemen yang baik untuk mencapai laba tersebut. Hal ini disebabkan tujuan utama dari setiap perusahaan yang berorientasi pada laba adalah memperoleh laba yang memuaskan. Oleh karena itu, laba merupakan tolak ukur yang penting atas efektivitas. Laba merupakan selisih antara pendapatan (ukuran output) dan biaya (ukuran input). Dengan demikian, laba mengukur efektivitas dan efisiensi. Ketika ukuran tersebut tidak ada, maka perlu untuk mengklasifikasikan ukuran kinerja sebagai ukuran yang berkaitan dengan efektivitas dan efisiensi.

Dalam proses penyusunan anggaran, memerlukan tindakan pengambilan keputusan yang tepat dalam menentukan jumlah anggaran yang sesuai. Tujuan pengambilan keputusan ini adalah untuk memutuskan suatu masalah dengan pemilihan alternatif yang terbaik. Di dalam ruang lingkup perusahaan yang masih sederhana, secara relatif proses pengambilan keputusan bersifat sederhana. Akan

tetapi, dalam ruang lingkup perusahaan yang sudah luas dengan aktivitas yang sudah kompleks, pengambilan keputusan akan menjadi lebih rumit.

Dalam pengambilan keputusan perlu diketahui hakekat daripada masalah yang dihadapi, dengan perkataan lain mendefinisikan masalah yang dihadapi dengan setepat-tepatnya, mengumpulkan fakta-fakta dan data yang relevan, mengolah fakta-fakta dan data tersebut, menentukan beberapa alternatif yang mungkin ditempuh, memilih cara pemecahan dari alternatif-alternatif yang telah diolah dengan matang, memutuskan tindakan apa yang hendak dilakukan dan menilai hasil-hasil yang diperoleh sebagai akibat daripada keputusan yang telah diambil.

Dalam penyusunan anggaran, perusahaan perlu mengetahui jelas cara penyusunan program dan cara penyusunan anggaran, dimana keduanya merupakan pelaksanaan fungsi perencanaan dalam suatu organisasi. Akan tetapi, keduanya mempunyai perbedaan, dimana program merupakan rencana kegiatan suatu organisasi dalam jangka panjang dan taksiran jumlah sumber yang akan dialokasikan untuk setiap program, yang umumnya disusun sesuai dengan jenis atau keluarga produk yang dihasilkan, sedangkan pada anggaran umumnya disusun dalam jangka waktu satu tahun dan program disusun sebelum penyusunan anggaran.

Dalam penyusunan anggaran, perusahaan perlu meninjau kembali program yang sedang dilaksanakan, mempertimbangkan dan mengambil keputusan atas usulan program baru dan mengkoordinasi antarprogram dalam sistem penyusunan program formal. Kegiatan ini dimaksudkan agar perusahaan dapat mengantisipasi

kemungkinan terjadinya perubahan pada masa yang akan datang dan memutuskan tindakan yang diperlukan untuk menghadapi kemungkinan tersebut. Dalam mempertimbangkan dan mengambil keputusan atas usulan program baru, harus dilakukan dengan teliti mengingat akan berkaitan dengan penggunaan dana dalam jumlah yang cukup besar dan terikat pada waktu relatif lama.

3. Klasifikasi Anggaran

Dalam menyusun anggaran, perusahaan perlu melakukan klasifikasi anggaran. Klasifikasi anggaran dapat diartikan sebagai pengelompokkan anggaran agar terlihat lebih jelas dan terarah. Menurut Nafarin (2004:22), anggaran dapat diklasifikasikan sebagai berikut:

1. Menurut dasar penyusunan, anggaran terdiri dari :

a. Anggaran variabel, yaitu anggaran disusun berdasarkan interral (kisar) kapasitas (aktivitas) tertentu dan disesuaikan pada tingkat aktivitas berbeda.

b. Anggaran tetap, yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

2. Menurut cara penyusunan, anggaran terdiri dari :

a. Anggaran periodik adalah anggaran yang disusun untuk satu periode tertentu (umumnya satu tahun).

b. Anggaran kontinu adalah anggaran yang dibuat untuk memperbaiki anggaran yang telah dibuat, sehingga anggaran yang dibuat dalam setahun mengalami perubahan.

3. Menurut jangka waktu, anggaran terdiri dari :

a. Anggaran jangka pendek, yaitu anggaran yang dibuat dengan jangka waktu paling lama satu tahun.

b. Anggaran jangka panjang, yaitu anggaran yang dibuat untuk jangka waktu lebih dari satu tahun.

4. Menurut bidangnya, anggaran terdiri dari anggaran operasional dan anggaran keuangan. Bila kedua anggaran ini dipadukan disebut anggaran induk. Anggaran operasional adalah anggaran untuk menyusun anggaran laba rugi. Anggaran keuangan adalah anggaran untuk menyusun neraca. 5. Menurut kemampuan menyusun, anggaran terdiri dari :

a. Anggaran komperhensif, yaitu rangkaian dari berbagai anggaran yang disusun secara lengkap.

b. Anggaran parsial, yaitu anggaran yang disusun tidak secara lengkap, anggaran yang hanya menyusun bagian anggaran tertentu saja.

6. Menurut fungsinya, anggaran terdiri dari :

a. Appropriasi adalah anggaran yang dibentuk bagi tujuan tertentu dan tidak boleh digunakan untuk tujuan yang lain.

b. Anggaran kinerja adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi.

D. Biaya Operasional

1. Pengertian Biaya Operasional

Sugiri (2002:21) mendefinisikan biaya adalah “pengorbanan sumber daya ekonomis tertentu untuk memperoleh sumber daya ekonomi lainnya”. Pengukuran biaya sebagian besar bergantung pada kemampuan untuk menelusuri biaya terhadap objek biaya. Carter dan Usry (2004:30) mendefinisikan objek biaya adalah “suatu item atau aktivitas yang biayanya diakumulasi dan diukur”. Kemampuan untuk menelusuri biaya terhadap objek biaya bervariasi tingkatannya. Cara umum untuk membedakan karakter biaya adalah dengan memberikan label biaya langsung atau tidak langsung dari suatu objek biaya tertentu.

Menurut Mulyadi (2005:8), biaya adalah ”pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau kemudian yang terjadi untuk tujuan tertentu”. Untuk hal ini, ada empat unsur pokok dalam definisi biaya tersebut di atas, yaitu : 1. Biaya merupakan pengorbanan sumber ekonomi, 2. Diukur dalam satuan uang, 3. Yang telah terjadi atau yang secara potensial akan terjadi, dan 4. Pengorbanan tersebut untuk tujuan tertentu.

Informasi biaya sangat diperlukan perusahaan, tanpa informasi biaya manajemen tidak memiliki ukuran apakah masukan yang dikorbankan memiliki nilai ekonomi yang lebih rendah daripada nilai keluarannya. Akibatnya manajemen tidak memiliki informasi apakah kegiatan usahanya menghasilkan laba atau tidak. Begitu juga tanpa informasi biaya manajemen tidak memiliki dasar untuk mengalokasikan berbagai sumber ekonomi yang dapat dikorbankan dalam menghasilkan sumber ekonomi lain. Akuntansi biaya menyediakan informasi biaya yang memungkinkan manajemen melakukan pengelolaan alokasi berbagai sumber ekonomi untuk menjamin dihasilkannya keluaran yang memiliki nilai ekonomis yang lebih tinggi dibandingkan dengan nilai masukan yang dikorbankan.

2. Jenis-Jenis Biaya Operasional

Rayburn (2001:31) mengklasifikasikan biaya operasional menjadi 3 bagian yaitu:

1. Biaya produksi (production cost), yaitu termasuk biaya bahan langsung, biaya tenaga kerja langsung dan overhead pabrik yang dikeluarkan untuk mempengaruhi barang atau jasa.

2. Biaya pemasaran (marketing cost), dihasilkan dari penjualan dan pengiriman produk serta mencakup biaya promosi penjualan, biaya transportasi dan lainnya.

3. Biaya administrasi (administrative cost), dihasilkan dari pengerahan dan pengendalian perusahaan serta kegiatan umum seperti fungsi personalia dan fungsi hukum.

Suprioyono (2001:200) mengemukakan bahwa biaya operasional dapat dibagi menjadi 2 yaitu:

1. Biaya penjualan

2. Biaya administrasi dan umum

Yaitu biaya yang terjadi dan sehubungan dengan fungsi administrasi dan umum.

E. Anggaran Biaya Operasional

Anggaran biaya operasional merupakan pernyataan tertulis mengenai rencana pengeluaran biaya operasional perusahaan untuk masa yang akan datang guna mencapai tujuan perusahaan yaitu memperoleh laba yang maksimal.

Anggaran diperlukan karena ada tujuan dan manfaatnya. Nafarin (2004:15) menjelaskan tujuan dan manfaat anggaran biaya operasional adalah:

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

2. Memberi batasan atas jumlah dana yang dicari dan digunakan. 3. Merinci jenis sunber dana yang dicari.

4. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal.

5. Menyempurnakan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata.

6. Menampung dan menganalisa serta memutuskan setiap usulan yang berkaitan dengan keuangan.

Dari tujuan anggaran di atas, dapat diambil garis besar bahwa tujuan anggaran adalah sebagai landasan yuridis formal dalam memilih sumber dan investasi dana dengan memberikan batasan atas jumlah dana yang dicari. Juga digunakan agar dapat mencapai hasil yang maksimal dengan cara menyempurnakan rencana yang telah disusun serta menganalisa serta memutuskan setiap usulan yang berkaitan dengan keuangan.

F. Anggaran Biaya Operasional Sebagai Perencanaan dan Pengendalian Manajemen

Anggaran biaya operasional dapat digunakan sebagai alat perencanaan dan pengendalian manajemen. Menurut Anthony dan Govindarajan (2005:8), pengendalian manajemen tersebut meliputi kegiatan:

1. Merencanakan apa yang seharusnya dilakukan organisasi.

2. Mengkoordinasikan aktivitas–aktivitas dari beberapa bagian organisasi. 3. Mengkomunikasikan informasi.

4. Mengevaluasi informasi.

5. Memutuskan tindakan apa yang seharusnya diambil jika ada. 6. Mempengaruhi orang–orang untuk mengubah perilaku mereka.

Dari kegiatan pengendalian manajemen di atas, jika dikaitkan dengan fungsi anggaran biaya operasional sebagai alat perencanaan dan pengendalian manajemen, maka perusahaan harus:

1. Merencanakan tindakan dan manajemen yang tepat agar perencanaan anggaran biaya operasional dapat berjalan dengan baik.

2. Mengkoordinasikan aktivitas–aktivitas dari beberapa bagian organisasi yang mendukung perencanaan anggaran biaya operasional.

3. Mengkomunikasikan dan mengevaluasi informasi yang diperlukan dalam perencanaan anggaran biaya operasional.

4. Pengambilan keputusan berupa tindakan apa yang seharusnya diambil jika terdapat penyimpangan anggaran biaya operasional.

5. Mengubah tindakan dan manajemen perusahaan termasuk perilaku organisasi ke arah yang lebih baik sehingga masalah yang terjadi saat ini tidak terulang kembali di masa yang akan datang.

Anggaran biaya operasional memerlukan komitmen sumber daya untuk tahun mendatang. Oleh karena itu, manajemen perlu membuat komitmen sumber daya semacam itu dengan ide yang jelas mengenai kearah mana arah organisasi untuk beberapa tahun ke depan. Suatu perencanaan anggaran biaya operasional menyediakan kerangka kerja yang lebih luas tersebut. Dengan demikian, manfaat penting dari perencanaan anggaran biaya operasional adalah bahwa rencana tersebut memfasilitasi formulasi dari anggaran yang efektif pada perusahaan.

Perencanaan anggaran biaya operasional harus sesuai dengan sumber dana dan investasi dana, serta perlu diketahui secara jelas sumber dana perusahaan seperti diperoleh dari mana dan jumlah investasi dana yang disanggupi perusahaan, dimana hal ini memerlukan pelaksanaan fungsi perencanaan dan pengendalian.

Dengan dilaksanakannya fungsi perencanaan dan pengendalian, perusahaan dapat lebih mudah melakukan tindakan, pengawasan dan pengambilan keputusan seperti memberikan batasan atas jumlah dana yang akan dicari dan digunakan untuk anggaran biaya operasional, merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat memudahkan pengawasan anggaran biaya operasional, menyempurnakan rencana yang telah disusun karena dengan anggaran biaya operasional, terlihat lebih jelas dan nyata, merealisasikan sumber dan investasi dana agar dapat mencapai hasil yang maksimal serta menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

BAB III

METODE PENELITIAN

A. Jenis, Tempat dan Waktu Penelitian

Penelitian ini termasuk jenis penelitian studi kasus, yaitu dengan pendekatan deskriptif berdasarkan teori yang mendukung tentang topik yang dibahas.

Penelitian dilakukan pada PT. Putra Bangga Kirana. Lokasi penelitian beralamat di jalan Bangka No. 56/62 Medan. Jadwal penelitian dilakukan pada bulan September 2008 s.d April 2009.

B. Variabel Penelitian dan Definisi Operasional

Variabel penelitian yang digunakan dan definisi operasionalnya adalah: 1. Anggaran biaya operasional

Merupakan rencana pengeluaran biaya operasional perusahaan untuk masa yang akan datang.

2. Perencanaan

Merupakan penyusunan strategi perusahaan dalam mencapai suatu tujuan. 3. Pengendalian manajemen

Merupakan proses yang dilakukan perusahaan untuk mengimplementasikan strategi tersebut, agar tujuan dapat tercapai.

C. Sumber dan Jenis Data

Sumber dan jenis data yang digunakan yaitu:

1. Data primer, yaitu data yang diproses dari hasil wawancara tentang objek penelitian dan data tersebut merupakan data yang belum diolah, seperti prosedur perusahaan dalam menyusun anggaran biaya operasional, masalah yang dihadapi dan lainnya.

2. Data sekunder, yaitu data yang diperoleh dari perusahaan dan data tersebut sudah diolah seperti sejarah singkat perusahaan, struktur organisasi perusahaan dan data anggaran biaya operasional.

D. Teknik Pengumpulan Data

Dalam proses penelitian dan penulisan skripsi, penulis menggunakan dua metode pendekatan dalam pengumpulan data dan keterangan yang berkaitan dengan judul skripsi, yaitu:

1. Teknik wawancara, yaitu dengan melakukan tanya jawab langsung dengan pihak yang kompeten dalam hal ini karyawan yang berwenang, yaitu bagian akuntansi dan bagian keuangan.

2. Teknik dokumentasi, yaitu mengadakan pengamatan langsung pada laporan keuangan perusahaan.

E. Metode Analisis Data

Metode analisis data yang digunakan adalah teknik analisis deskriptif, dengan cara mengumpulkan semua data untuk mendukung tulisan ini untuk

diinterpretasikan, sehingga dapat memberikan gambaran yang objektif tentang objek dan masalah yang diteliti.

BAB IV

HASIL PENELITIAN

A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan

PT. Putra Bangga Kirana merupakan perusahaan yang bergerak di bidang penjualan pelumas. Perusahaan didirikan pada tahun 1997 dan berada di jalan Bangka No. 56/62 Medan. Pada awal pendirian, perusahaan ini mengalami hambatan dalam penjualan, karena rendahnya daya beli konsumen dan kurang dikenalnya profil perusahaan oleh masyarakat. Untuk mengatasi hal tersebut, perusahaan melakukan serangkaian promosi dan tindakan untuk menarik kepercayaan masyarakat akan mutu dari pelumas tersebut.

Hasilnya pada awal tahun 2002, perusahaan ini mulai berkembang dan mulai dapat bersaing dengan perusahaan lain yang juga bergerak di bidang usaha yang sama, dimana perusahaan mulai mendapatkan laba dengan banyaknya transaksi pembelian oleh konsumen.

Adapun visi PT. Putra Bangga Kirana adalah menjadi salah satu perusahaan yang mendistribusikan pelumas merek Mesran, Meditran dan lainnya agar dapat dikenal luas oleh masyarakat khususnya kota Medan. Sedangkan misinya adalah berkomitmen untuk memberikan pelayanan yang terbaik kepada pelanggan dengan layanan purnajual yang baik.

1. Memperoleh laba.

2. Memasarkan dan memperkenalkan pelumas untuk wilayah Sumatera Utara, khususnya Medan.

3. Membantu program pemerintah dalam menciptakan lowongan kerja.

Merek-merek pelumas yang dijual perusahaan seperti Mesran Super, Mesran 40, Meditran S40, Mesran B40, Mesran Prima XP, Mesrania 2T Sport, Meditran SC, Rored EPA 90/140, Fastron, Enduro 4T, Rored HAD 90/40 dan Meditran SX.

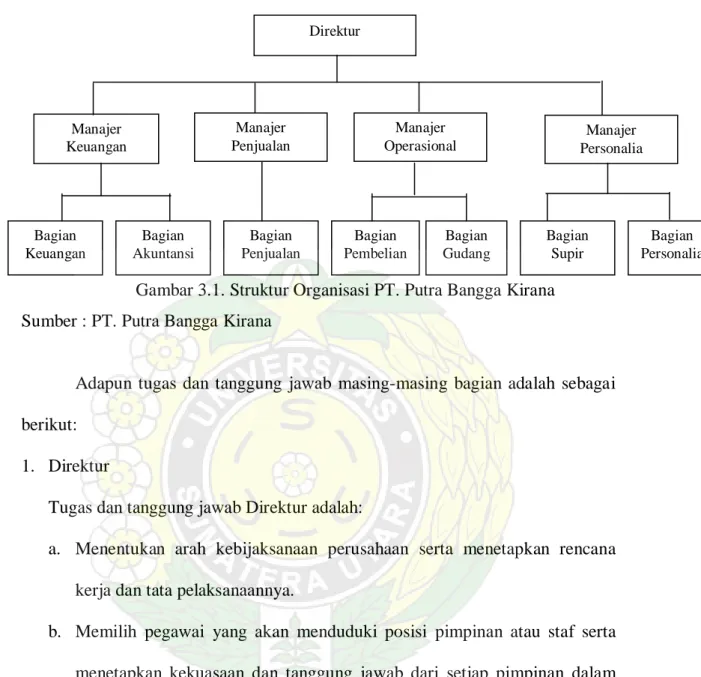

2. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan merupakan pola formal yang akan mempengaruhi sistem kerja dari perusahaan tersebut. Struktur organisasi yang baik harus dapat memisahkan antara fungsi, kedudukan, batas wewenang, tanggung jawab, serta kewajiban dari masing-masing karyawan, agar para karyawan mengetahui apa saja yang menjadi tugas dan tanggung jawab mereka.

PT. Putra Bangga Kirana membagi tugas masing-masing karyawannya dengan teratur agar tujuan perusahaan dapat terlaksana dengan baik. PT. Putra Bangga Kirana menggunakan struktur organisasi lini/komando.Adapun bentuk struktur organisasi perusahaan seperti pada Gambar 3.1. berikut:

Gambar 3.1. Struktur Organisasi PT. Putra Bangga Kirana Sumber : PT. Putra Bangga Kirana

Adapun tugas dan tanggung jawab masing-masing bagian adalah sebagai berikut:

1. Direktur

Tugas dan tanggung jawab Direktur adalah:

a. Menentukan arah kebijaksanaan perusahaan serta menetapkan rencana kerja dan tata pelaksanaannya.

b. Memilih pegawai yang akan menduduki posisi pimpinan atau staf serta menetapkan kekuasaan dan tanggung jawab dari setiap pimpinan dalam lingkungan staf.

c. Melakukan pengawasan terhadap kondisi keuangan perusahaan. d. Menerima pertanggungjawaban dari masing-masing manajer. 2. Manajer Keuangan

Tugas dan tanggung jawab Manajer Keuangan adalah :

a. Menyusun anggaran perusahaan, seperti anggaran biaya operasional.

Direktur Manajer Keuangan Bagian Penjualan Bagian Akuntansi Bagian Gudang Bagian Keuangan Bagian Pembelian Bagian Supir Bagian Personalia Manajer Penjualan Manajer Operasional Manajer Personalia

c. Melakukan pengawasan keuangan perusahaan, agar sesuai dengan perencanaan anggaran.

d. Memeriksa laporan keuangan perusahaan. e. Mengatur aliran kas perusahaan.

f. Melakukan pemeriksaan 3. Bagian Keuangan

Tugas dan tanggung jawab Bagian Keuangan adalah :

a. Melakukan pencatatan penerimaan kas dan pengeluaran kas. b. Menerima dan melakukan pembayaran kas.

c. Bertanggungjawab atas penerimaan kas dan pengeluaran kas perusahaan. d. Menyajikan laporan penerimaan kas dan pengeluaran kas kepada manajer

keuangan. 4. Bagian Akuntansi

Tugas dan tanggung jawab Bagian Akuntansi adalah :

a. Membukukan segala transaksi yang terjadi di dalam perusahaan yang bersifat finansial dan pada setiap akhir periode tertentu.

b. Menyusun laporan keuangan.

c. Memberikan laporan keuangan yang dibutuhkan oleh manajer keuangan dalam rangka pengambilan keputusan.

d. Mencatat dan membuat laporan biaya tetap dan biaya variabel perusahaan. e. Membantu manajer keuangan dalam mengawasi anggaran yang telah

5. Manajer Penjualan

Tugas dan tanggung jawab Manajer Penjualan adalah : a. Mengatur kerja bagian penjualan.

b. Menentukan target laba yang ingin dicapai.

c. Memeriksa hasil perencanaan bagian penjualan dalam mencapai target laba.

d. Menyusun strategi dan tindakan untuk pencapaian target laba. 6. Bagian Penjualan

Tugas dan tanggung jawab Bagian Penjualan adalah : a. Memberikan informasi produk yang dijual perusahaan b. Mencatat data pelanggan

c. Membuat faktur penjualan. d. Membuat laporan penjualan. 7. Manajer Operasional

Tugas dan tanggung jawab Manajer Operasional adalah : a. Mengatur kerja bagian pembelian dan gudang.

b. Melakukan pemeriksaan jumlah biaya pembelian barang. c. Melakukan pemeriksaan laporan persediaan barang. 8. Bagian Pembelian

Tugas dan tanggung jawab Bagian Pembelian adalah : a. Memilih supplier yang tepat untuk perusahaan. b. Menentukan jumlah pembelian barang.

d. Melakukan transaksi pembelian dengan supplier

e. Membuat laporan pembelian. 9. Bagian Gudang

Tugas dan tanggung jawab Bagian Gudang adalah :

a. Melakukan pendataan persediaan barang (stok) di gudang. b. Mengeluarkan barang yang dibeli oleh pelanggan

c. Memasukkan barang yang dibeli dari supplier.

d. Bertanggung jawab atas persediaan barang-barang di gudang. e. Membuat laporan persediaan barang.

10.Manajer Personalia

Tugas dan tanggung jawab Manajer Personalia adalah : a. Mengatur kerja bagian supir dan bagian personalia. b. Meningkatkan kesejahteraan karyawan.

c. Memutuskan apakah calon karyawan bisa terima atau tidak untuk bekerja di perusahaan.

d. Melakukan pemecatan karyawan yang tidak disiplin. 11.Bagian Supir

Tugas dan tanggung jawab Bagian Supir adalah : a. Mengirim barang ke tempat konsumen. b. Bertanggung jawab atas mobil inventaris. 12.Bagian Personalia

Tugas dan tanggung jawab Bagian Personalia adalah : a. Melakukan perekrutan dan seleksi calon karyawan.

b. Mengurus administrasi karyawan.

c. Mengkoordinasi dan melaksanakan penilaian prestasi karyawan. d. Melakukan pemecatan karyawan.

B. Data Perusahaan

1. Data Anggaran Biaya Operasional

Data anggaran biaya operasional perusahaan pada tahun 2008 seperti pada Tabel 4.1. berikut:

Tabel 4.1. Data Anggaran Biaya Operasional (Dalam Rupiah) Biaya Penjualan: Biaya Packing 130.000.000 EMKL 88.100.000 Biaya Iklan 100.000 Biaya Ekspor 1.800.000 Biaya Pengangkutan 15.000.000 Biaya Negosiasi Dokumen Ekspor

25.000.000 Total Biaya Penjualan

260.000.000 Biaya Administrasi dan Umum:

Biaya Gaji

62.000.000 Biaya Administrasi Lain

4.100.000 Biaya Pemeliharaan Kendaraan Kantor

320.000