UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM III

FUNGSI ANGGARAN BIAYA OPERASI SEBAGAI ALAT PENGAWASAN PADA PT. SUCOFINDO (PERSERO) MEDAN

TUGAS AKHIR

Diajukan Oleh :

Nama : Hydri Anggih

Nim : 062101149

Program Studi : D III Keuangan

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III Fakultas Ekonomi

Universitas Sumatera Utara

Medan

▸ Baca selengkapnya: seseorang yang berprofesi khusus dalam pembuatan anggaran biaya disebut sebagai...

(2)(3)KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah memverikan Rahmat dan HidayahNya untuk menyelesaikan studi dan menyusun Tugas Akhir yang berjudul “Fungsi Anggaran Biaya Operasi Sebagai Alat Pengawasan Pada PT. SUCOFINDO (Persero) Medan” ini dengan baik, guna mmenuhi salah satu syarat untuk menempuh Diploma Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari kekurangan-kekurangan baik dalam penyampaian,bahasa, kata maupun dalam hal penyajian. Untuk itu penulis dengan berbesar hati dan dengan tangan terbuka menerima saran-saran maupun kritik-kritik sehat yang bersifat membangun dari para pembaca guna perbaikan dan penyempurnaan karya tulis ini.

Dalam penyelesaian Tugas Akhir ini, penulis banyak mendaptkan bantuan baik moril maupun materil dari berbagai pihak. Pada kesempatan ini dengan tulus dan ikhlas penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada :

1. Ayahanda HARTONO, dan Ibunda YULIANI yang tercinta, yang telah mengasuh dan mendidik serta memberikan bimbingan, dorongan, nasehat dan do’a sehingga penulis berhasil menyusun skripsi dan menyelesaikan studi di Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting SE, MSi, selaku Ketua Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi Situmorang SE, MSi, selaku Sekretaris Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara sekaligus Dosen Pembimbing .

5. Bapak / Ibu Dosen pada Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan perkuliahan sehingga penulis dapat menyelesaikan studi perkuliahan.

6. Bapak Hadist dan Seluruh Staff Pegawai PT. Sucofindo yang telah membantu selama pelaksanaan riset.

7. Mas Ruran dan Aguh, terima kasih atas dukungan dan doanya.

8. Teman-teman kampus : Ayu,Widya,Novi,Risha,Fitri terima kasih atas doanya selama ini.

Atas segala bantuan dari berbagai pihak yang tak ternilai harganya penulis mengucapkan terima kasih. Semoga Allah SWT melimpahkan rahmat dan karuniaNya serta membalas segala budi baik yang diberikan kepada penulis.

Medan, Juni 2009 Wassalam

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II PROFIL PERUSAHAAN/INSTITUSI ... 7

A. Sejarah Singkat Perusahaan ... 7

B. Jenis Usaha/Kegiatan ... 9

C. Struktur Organisasi ... 11

D. Uraian Tugas ... 14

E. Kinerja Usaha Terkini... 16

F. Rencana Kegiatan Perusahaan ... 18

BAB III PEMBAHASAN... 19

A. Pengertian Anggaran ... 19

C. Pengertian Dan Jenis Biaya Operasi ... 24

D. Prosedur Penyusunan Anggaran Biaya Operasi Pada PT.SUCOFINDO ... 26

E. Fungsi Anggaran Biaya Operasi Sebagai Alat Pengawasan Pada PT.SUCOFINDO ... 29

F. Analisa Anggaran Biaya Operasi Pada PT.SUCOFINDO ... 31

BAB IV KESIMPULAN DAN SARAN... 39

A. Kesimpulan ... 39

B. Saran ... 40 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

DAFTAR GAMBAR

Halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan mempunyai tujuan utama yaitu untuk menghasilkan laba, agar kelangsungan hidup perusahaan dapat dipertahankan. Dalam pertumbuhan dan perkembangan perusahaan, dewasa ini mengalami persaingan yang semakin ketat, baik bagi perusahaan industri maupun perusahaan jasa. Untuk memenangkan persaingan yng semakin pesat, perusahaan dituntut agar seefektif dan seefisien mungkin mengelola dan mempergunakan sumber daya yang ada pada perusahaan. Dengan tingkat pertumbuhan dan perkembangan perusahaan, maka kegiatan dalam perusahaan akan bertambah baik, baik jenis kegiatan maupun volume kegiatan yang dilaksanakan. Agar kegiatan dalam perusahaan dapat meningkatkan efektifitas dan efesiensi perusahaan harus membuat perencanaan kerja, perencanaan biaya dan berbagai teknik lain yang lebih mantap dan lebih rasional.

dilaksanakan dalam perusahaan tidak terlepas dari unsur biaya perusahaan. Besar kecilnya biaya akan berpengaruh langsung pada perhitungan rugi/laba yang diperoleh pada akhir periode karena biaya itu sendiri merupakan unsur perhitungan rugi/laba. Semakin besar biaya operasional suatu perusahaan semakin kecil keuntungan yang dapat diraih oleh perusahaan dan jika semakin kecil biaya operasional suatu perusahaan maka semakin besar keuntungan yang diperoleh perusahaan.

Anggaran disamping dapat digunakan sebagai pedoman kerja, juga sebagai alat pengkoordinasian, perencanaan maupun sebagai alat pengawasan kerja. Oleh karena itu dalam penyusunan anggaran biaya operasional perusahaan harus memperhatikan berbagai faktor yang akan mempengaruhi anggaran tersebut, agar anggaran yang dibuat dapat dijadikan sebagai alat perencanaan, pedoman kerja serta sebagai alat pengawasan sehingga tujuan yang diinginkan dapat direalisasi dengan baik.

Anggaran berfungsi sebagai tolak ukur,sebagai alat pembanding untuk menilai (evaluasi) realisasi kegiatan perusahaan nantinya. Dengan membandingkan antara apa yang tertuang didalam anggaran dengan apa yang dicapai oleh realisasi kerja perusahaan. Dari perbandingan tersebut maka dapat diketahui sebab-sebab penyimpangan antara anggaran dengan realisasinya, sehingga dapat pula diketahui kelemahan-kelemahan dan kekuatan-kekuatan yang dimiliki perusahaan. Hal ini dapat dipergunakan sebagai bahan pertimbangan yang sangat berguna untuk menyusun rencana selanjutnya secara lebih matang dan lebih akurat.

merupakan suatu usaha yang dilakukan oleh perusahaan agar tujuan dapat dicapai dan tidak menyimpang dari perencanaan semula.

Fungsi pengawasan merupakan fungsi terakhir yang harus dilaksanakan dalam managemen. Dengan pengawasan dapat diketahui tentang hasil yang telah dicapai. Cara kerja pengawasan yaitu dengan membandingkan segala sesuatu yang telah dijalankan dengan standar / rencananya, serta melakukan perbaikan-perbaikan jika terjadi penyimpangan yang tejadi dalam perusahaan.

Anggaran operasi merupakan dasar untuk perencanaan dan penyusunan berbagai jenis anggaran lain. Setiap perusahaan tentu mempunyai usaha yang efisien agar memperoleh pendapatan sebanyak mungkin dengan biaya yang rendah untuk mencapai laba yang maksimal. Begitu pula pada PT. Superitending Company Of Indonesia (Persero) atau disingkat SUCOFINDO. Perusahaan ini merupakan perusahaan inspeksi pertama di Indonesia yang melayani jasa inspeksi komoditas pertanian, seperti inspeksi beras untuk pengadaan stok nasional, jasa inspeksi tekhnik, inspeksi perdagangan maupun terhadap sarana perdagangan, sertifikasi system manajemen mutu, penerapan system keselamatan dan kesehatan kerja, sertifikasi produk, jasa konsultasi di bidang investasi dan laboratorium.

dalam mengawasi anggaran biaya operasional sehingga terdapat perbedaan yang sangat besar antara biaya operasi yang dianggarkan dengan realisasinya yang menyebabkan laba yang diinginkan belum maksimal.

Anggaran biaya operasi yang dibuat oleh perusahaan tidak dapat dijadikan sebagai pedoman kerja sebab realisasi penggunaan biaya operasional lebih besar dari anggaran yang ditetapkan oleh perusahaan, sehingga perusahaan kurang dapat mencapai tujuan laba yang di inginkan, hal ini disebabkan dalam pembuatan anggaran biaya operasional perusahaan kurang melakukan pengawasan yang efektif dan efisien terutama pada bagian penggunaan biaya operasional untuk biaya personal selling sering mengalami pemborosan yang cukup berarti bagi perusahaan.

Masalah yang sering dijumpai dalam perusahaan adalah sering terjadinya peningkatan biaya langsung, biaya umum dan administrasi. Akibat yang dihasilkan dari penyimpangan tersebut berdampak terjadinya defisit anggaran dalam perusahaan.

Berdasarkan uraian di atas maka penulis merasa tertarik untuk membahas dan memahami arti pentingnya fungsi anggaran biaya operasi terhadap realisasinya, karena itu penulis mengadakan penelitian dan menguraikan dalam sebuah karya tulis dengan judul :

B. Perumusan Masalah

Suatu aktifitas tidak akan terlepas dari apa yang disebut dengan masalah yang merupakan kendala atau faktor penghalang yang perlu dipecahkan atau setidaknya dibuat suatu alternatif lain sehingga aktifitas tersebut dapat berjalan sebagaimana mestinya. Berdasarkan uraian diatas, maka penulis merumuskan masalah yang dihadapi perusahaan yaitu :

“ Apakah anggaran biaya operasi sudah dijadikan sebagai alat pengawasan pada PT. SUCOFINDO?

C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah

1. untuk mengetahui fungsi anggaran sebagai alat pengawasan biaya operasi dalam perusahaan.

2. Untuk mengetahui prosedur penyusunan anggaran biaya operasi dalam perusahaan.

3. Untuk mengetahui pengawasan dan perencanaan anggaran biaya operasi dalam perusahaan.

D. Manfaat Penelitian

Bagi penulis :

Bagi perusahaan :

1. Sebagai bahan masukan serta acuan dalam meningkatkan kinerja dan fungsi-fungsi manajemennya. Khususnya manajemen operasional perusahaan yang bersangkutan dalam merencanakan dan melakukan pengawasan terhadap biaya operasional secara efektif dan efisien.

2. Dapat dijadikan sebagai bahan pertimbangan untuk mengambil keputusan dan menentukan perencanaan dan kebijakan di masa yang akan datang.

Bagi pembaca :

1. Untuk menambah pengetahuan dan keterampilan dalam merencanakan dan mengawasi biaya operasisional

BAB II

PROFIL PERUSAHAAN / INSTITUSI

A. Sejarah Singkat Perusahaan

PT. SUCOFINDO (persero) didirikan pada tahun 1956 oleh pemerintah Indonesia bermitra dengan salah satu perusahaan superintending terbesar di dunia, Societe Generale de Surveillance SA (969) adalah perusahaan inspeksi pertama di Indonesia. Saham mayoritas saat ini dipegang oleh pemerintah Republik Indonesia sebesar 95% dan sisanya oleh SGS.

Pada tahun 1984 PT SUCOFINDO Medan mendapat tugas baru untuk pengawasan khusus dari pemerintah meliputi pemeriksaan terhadap barang-barang yang akan di eksport, jenis jasa ini dikenal dengan sebutan ATE (Angkatan Tugas Eksport). Oleh kantor pusat pada tahun 1988 pekerjaan ATE di Jln.Mangkubumi No.4 Medan yang menempati bangunan kecil disamping Departemen perdagangan propinsi Sumatera Utara di awal tahun 1987, tepatnya pada 15 Maret 1987 resmilah kerjasama keagenan beralih menjadi SUCOFINDO dengan melalui Surat Keputusan Direksi (SKD) No.029/ORG/1987 tanggal 11 Maret 1987.

Sejak tahun 1987, PT. SUCOFINDO (persero) dan Bapak Tengku Moeslimin Achmad Mochtar melalui Surat Penunjukkan Direksi mulai beroperasi di Medan dengan status sebagai perwakilan/agen dengan sistem bagi hasil. Dan sejak tahun1987, PT. SUCOFINDO (persero) berusaha memperluas daerah pemasaran di Sumatera Utara yang mencakup wilayah Padang, Pekanbaru, dan D.I. Aceh. Dengan berhasilnya memperluas daerah pemasaran maka pada tahun 1987 mampu menaikkan statusnya menjadi kantor cabang yang dilenkapi dengan laboraturium penguji (laboraturium mini) untuk kebutuhan intern perusahaan. Namun sampai saat ini PT. SUCOFINDO cabang Madya Medan sudah mempunyai laboraturium penguji dan analisis yang dilengkapi peralatan-peralatan yang berkualitas, canggih dan modern.

menjadi perusahaan kelas dunia di bidang inspeksi, supervisi, pengkajian dan pengujian yang independen dengan tekad memenuhi kepuasan pelanggan. Visi tersebut akan PT.SUCOFINDO wujudkan melalui peningkatan profesionalisme, jaringan yang luas, sistem manajemen terpadu , teknologi tepat guna dan penggunaan standart yang diakui secara internasional. PT. SUCOFINDO (persero) sangat menghagai sumber daya manusia dan bertekad untuk mengembangkannya secara penuh. PT. SUCOFINDO (persero) berupaya memenuhi kepentingan berbagi pihak terkait secara seimbang. PT. SUCOFINDO (peresero) siap melayani pelanggan melalui jaringan pelayanan di 45 cabang yang tersebar di Indonesia.

B. Jenis Usaha/Kegiatan

Jasa pelayanan PT. Sucofindo dimulai dari proses awal dan berkesinambungan hingga akhir dari suatu transaksi bisnis dalam beberap sector antara lain sektor industri, perdagangan, sistem mutu, transportasi, lingkungan dan asuransi.

Dengan dukungan tenaga ahli yang berpengalaman berbagai dibidang, jaringan yang luas, fasilitas laboraturium modern yang berada di beberapa kota besar, mitra bisnis yang bertaraf internasional dan telah mendapat akreditasi dan sertifikasi. Itu semua merupakan jaminan mutu pelayanan PT. Sucofindo.

Layanan jasa PT. Sucofindo (Persero) dikelompokkan berdasarkan sektor pelanggan dan kelompok jasa dilayani sebagai berikut:

1. Jasa Agricultural / Pertanian

Merupakan jasa pemeriksaan/survey sebagai pihak ketiga yang independent yang umumnya meliputi : inspeksi, survey, pengkajian dan pengujian terhadap sector pertanian dari hulu ke hilir antara lain :

a. Minyak Nabati

b. Kapas dan Serat Organik lainnya

2. Jasa Industries & Consumers Product Superintending

Jasa ini merupakan jasa pemeriksaan terhadap kelompok produk industri meliputi : Pupuk, semen, logam, tekstil, elektronik dan sebagainya. Pemeriksaan komoditi-komoditi tersebut meliput i antara lain :

a. Pengambilan Contoh serta Pengawasan Penimbangan b. Pengawasan Pemuatan dan Pembongkaran.

3. Jasa Kehutanan, Kelautan, Perikanan Dan Lingkungan Hidup

Pelayanan jasa-jasa ini meliputi pengkajian, pemeriksaan, dan supervise serta pemantauan terhadap hasil hutan, kelautan-perikanan, dan lingkungan yang dikelompokkan :

a. Jasa Kehutanan

b. Verifikasi Ekspor Kayu Gergajian dan kayu Olahan

Kegiatan ini merupakan jasa verifikasi terhadap ekspor produk industri kehutanan untuk produk (HS tertentu) yang memenuhi kriteria teknis.

c. Jasa Kelautan-Perikanan

• Penataan tata Ruang Pesisir dan laut dan Pembuatan Atlas Sumber Daya

• Manajemen Pemberdayaan Wilayah

d. Jasa Lingkungan

Jasa ini menyajikan supervise, analisa dan pengkajian serta pemantauan bidang lingkungan untuk membantu berbagai pihak menyelesaikan permasalahan lingkungan secara menyeluruh sesuai standard dan aturan-aturan tertentu, serta konsep pembangunan berkelanjutan dan terkendali.

4. Jasa Pendukung Bisnis Financial

Merupakan jasa sebagai pihak ketiga yang independent kepada lemabaga keuangan atau pihak lain yang memberikan fasilitas pembiayaan modal usaha dan investasi, melalui pengolaan barang-barang agunan serta pengawasan pergerakan barang-barang yang masih dalam produksi, pengolahan ataupun distribusi atau bahan-bahan hasil pertanian, hasil indusri,

C. Struktur Organisasi

organisasi ini banyak digunakan oleh perusahaan-perusahaan besar yng luas daerah kerjanya serta memilki bidang tugas yang kompleks.

Gambar 2.1

Struktur Organisasi PT. SUCOFINDO (persero) Medan

Ir. M. Heru Riza CH, MM Operation Rep. SBU FINS

Afriwarman Halim Operation Manager Rep. SBU

JUM Ir. Hasan Bisri.K

D. Uraian Tugas

Dalam perusahaan yang semakin berkembang meningkatkan hubungan yang baik di antara bidang, sehingga tercapai koordinasi yang baik, pembagian tugas yang jelas dan mempunyai kesamaan komando agar tercapai suatu organisasi yang baik dan teratur, maka di perlukan suatu struktur organisasiyangdapat memperlihatkan dengan jelas pembagian kerja, pembagian wewenang dan tanggung jawab antara masing-masing bidang di dalam perusahaan.

PT.SUCOFINDO (persero) cabang Madya Medan di pimpin oleh seorang area manager di bantu oleh 9 orang manager .

1. Operating Manager Agriculture Operation 2. Manager Bussines Support

3. Operation Manager Rep-Belawan 4. Operation Manager Rep-Dumai

5. Operation Manager Rep-Kuala tanjung 6. Operation Manager Rep-SBU & INCO 7. Operation Manager Rep-SBU RKT 8. Operation Manager Rep-SBU FINS 9. Operation ManagerRep-JUM

1. Operating Manager Agriculture Operation

Dalam menjalankan tugasnya bertanggungjawab kepada Area Manager. Adapun tuganya yaitu mengkoordinasikan pelaksanaan teknis operasional dari pelayanan perusahaan di bidang jasa Agri.

2. Manager Support Bisnis

Dalam menjalankan tugasnya bertanggung jawab penuh kepada area senior manager. Adapun tugasnya adalah memfasilitasi kegiatan Bussines suport area Medan yang meliputi Medan, Belawan, Kuala Tanjung, Dumai dan Batam serta Rep. sektor lain di wilayah ini.

3. Operation Manager Rep. Belawan

Dalam menjalankan tugasnya bertanggung jawab kepada Vice president Agriculture. Adapun tugas dari pada operation Manager Rep. Belawan yaitu

Tanggung jawab terhadap pencapaian anggaran pendapatan dan biaya serta pencapaian laba usaha khususnya kegiatan pertanian.

4. Operation Manager Rep. Medan

Dalam menjalankan tugasnya bertanggung jawab kepada CM-Operation Senior manager. Adapun tugas daripada Operation Manager Rep. Medan yaitu merencanakan kebutuhan sumber daya, sarana dan prasarana yang berada dibawah koordinasi dan tanggung jawabnya.

5. Agriculture Operation Manager

jawab terhadap pencapaian pendapatan dan biaya serta pencapaian laba usaha khususnya kegiatan pertanian.

6. Rep. Manager Lab. Medan

Dalam melaksanakan tugasnya bertanggung jawab kepada General Services A Substaint.Adapun tugas daripada Rep. Manager Lab. Medan yaitu menyusun program kerja dan anggaran sector (RKAC) Lab. Medan dalam rangka mencapai sasaran usaha.

E. Kinerja Usaha Terkini

Suatu perusahaan baik perusahaan besar maupun kecil pasti memiliki tujuan yang telah ditetapkan sebelumnya. Tujuan daru suatu perusahaan adalah memperoleh laba yang semaksimal mungkin. Hal ini dilakukan untuk meningkatkan pertumbuhan dan kelangsungan hidup perusahaan.

Tabel 2.1

Laporan Hasil Usaha

PT. Suofindo (Persero) Medan

Periode Tahun 2007 dan 2008

Keterangan 2008 2007

Anggaran Realisasi %tase Anggaran Realisasi %tase

Total Pendapatan

30,487.4 32,515.8 106.7% 27,103.9 26,389.0 97.45%

Laba perasi 10,101.9 9,691.0 95.9% 9,527.9 8,047.7 84.5%

Dari laporan hasil usaha yang penulis dapatkan dari PT. Sucofindo, penulis dapat menyimpulkan bahwa pada tahun 2007, PT. Sucofindo memiliki anggaran laba operasi sebesar Rp 9,527.9 sedangkan realisasinya sebesar Rp 8,047.7 dan selisihnya sebesar Rp 1,480.2 atau sebesar 84,46%, sedangkan pada tahun 2008 anggaran yang dimiliki PT. Sucofindo pada laba operasi sebesar Rp 10,101.9 dan realisasinya sebesar Rp 9,691.0 dan selisihnya sebesar Rp 410 atau sebesar 95,94%. Walaupun antara anggaran dan realisasinya belum seimbang dan masih terdapat selisih tetapi laba operasi pada PT. Sucofindo meningkat dari 84,46% naik menjadi 95,94% atau naik sebesar 11,48%.

Pada sisi pendapatanya PT. Sucofindo juga mengalami peningkatan. Pada tahun 2007 pendapatan dianggarkan sebesar Rp 27,103.9 dan realisasinya sebesar Rp 26,389.0 dengan tingkat selisih sebesar Rp 714.9 atau 97,36%, sedangkan pada tahun 2008 pendapatan yang dianggarkan adalah sebesar Rp 30,487.4 dan realisasinya sebesar Rp 32,515.8. Pada tahun 2008, dapat kita lihat bahwa PT. Sucofindo telah menapai keuntungan atau pendapatan lebih dari yang telah dianggarkan. Hal ini tentu saja sangat menguntungkan bagi perusahaan. Dan antara pendapatan tahun 2007 dan 2008, PT. Sucofindo mengalami peningkatan yang cukup besar, hal ini terjadi karena adanya kerjasama yang baik antara semua pihak yang terkait di dalam perusahaan ini.

membantu perusahaan menuju kesuksesan dan akan memotivasi manajer dan karyawan untuk berusaha menjadi lebih baik lagi.

F. Rencana Kegiatan Perusahaan

Untuk bidang survey, PT Sucofindo dipersiapkan untuk dilepas ke publik pada tahun 2008. Sucofindo adalah perusahaan berbasis survey dan inspeksi. Pekerjaan yang dilakukannya adalah memberikan konsultasi dan pelatihan-pelatihan ke perusahaan-perusahan yang akan menerapkan manajemen mutu. Perusahaan yang berdiri sejak tahun 1961 ini, didukung dengan sumber daya manusia yang kompeten di bidangnya. Hal itu didukung dengan prospek bisnis Superitending Company Of Indonesia. Apalagi pekerjaan pada perusahaan ini terus mengalir, baik dari pemerintah maupun swasta. Apalagi perusahaan migas yang beroperasi di Indonesia cukup banyak, sehingga menjadi pasar empuk bidang survey dan inpeksi.

BAB III

PEMBAHASAN

A. Pengertian Anggaran

Berdirinya suatu perusahaan untuk mencapai beberapa tujuan pokok demi kelangsungan hidup perusahaan itu sendiri. Tercapainya tujuan-tujuan pokok itu bukanlah terjadi secara kebetulan, tetapi tergantung dari manajemen yang mengelolanya serta orang-orang yang bertanggung jawab akan kegiatan tersebut.

Suatu perusahaan atau organisasi akan lebih berhasil apabila sebelum memulai kegiatannya terlebih dahulu membuat perencanaan sebagai pedoman melaksanakan kegiatan dalam perusahaan tersebut. Dengan demikian perencanaan dalam setiap perusahaan merupakan fungsi pertama yang harus di lakukan dalam rangka mencapai sasaran perusahaan. Perencanaan dalam bentuk angka yang bernilai uang lebih dikenal dengan anggaran. Dengan demikian anggaran merupakan suatu rencana kegiatan perusahaan yang di tuangkan secara kuantitatif untuk jangka waktu tertentu.

Istilah anggaran berasal dari bahasa Inggris yaitu “Budget”. Banyak ahli yang memberikan definisi tentang anggaran.

Mulyadi (2001:488) menyatakan bahwa anggaran merupakan suatu rencana kerja yang di nyatakan secara kuantitatif, yang di ukur dalam satuan moneter standard dan satuan ukur lain, yang biasanya mencangkup jangka waktu satu tahun.Sedangkan menurut Nafirin (2000:9) anggaran adalah suatu rencana keuangan periode yang di susun berdasarkan program-program yang telah di nyatakan atau merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuntitatif dan umumnya dinyatakan dalam satuan jangka waktu tertentu dan merupakan alat manajemen untuk mencapai tujuan.

B. Jenis Dan Fungsi Anggaran.

1. Jenis anggaran.

Dalam hal penyusunan anggaran hendaknya dapat disesuaikan dengan keadaan yang di harapkan akan terjadi di masa yang akan datang. Bilamana anggaran yang di susun tidak dapat disesuaikan dengan keadaan yang selalu berubah-ubah, maka anggaran yang di susun tersebut tidak akan memberikan manfaat. Oleh sebab itu maka anggaran harus bersifat fleksibel yang dapat di sesuaikan dengan perubahan keadaan.

Anggaran yang di susun perusahaan tergantung pada jenis dan operasinya. Dalam suatu perusahaan memakai anggaran yang lengkap terdiri dari beberapa elemen atau jenis anggaran.

Menurut Nafirin (2000:7), anggaran dapat dikelompokkan dari beberapa sudut pandang berikut ini :

a. Anggaran variabel, yaitu anggaran yang di susun berdasarkan interval (kisar) kapasitas (aktifitas) tertentu dan pada intinya merupakan suatu seri anggaran yang dapat di sesuaikan pada tingkat aktifitas (kegiatan) yang berbeda. Misalnya anggaran penjualan di susun berkisar antara 500 unit sampai 1000 unit. Anggaran variabel di sebut juga dengan anggaran fleksibel.

b. Anggaran tetap yaitu anngaran yang di susun berdasarkan tingkat kapasitas tertentu. Misalnya penjualan yang di rencanakan 1000 unit, dengan demikian anggaran lainnya yang di buat berdasarkan anggaran penjualan 1000 unit. Anggaran tetap di sebut juga anggaran statis.

2. Menurut cara penyusunan, anggaran terdiri dari :

a. Anggaran periodik adalah anggaran yang di susun untuk suatu periode tertentu, pada umumnya periodenya satu tahun yang di susun setiap akhir periode anggaran.

b. Anggaran kontinu adalah anggaran yang di buat untuk mengadakan perbaikan yang pernah di buat, misalnya tiap bulan di adakan perbaikan, sehingga anggaran yang di buat dalam satu tahun mengalami perubahan.

3. Menurut jangka waktunya, anggaran terdiri dari :

a. Anggaran jangka pendek (anggaran praktis) adalah anggaran yang di buat dalam jangka waktu paling lama sampai satu tahun. Anggaran untuk keperluan modal kerja merupakan anggaran jangka pendek.

merupakan anggaran jangka panjang yang disebut anggaran modal (modal budget). Anggaran jangka panjang tidak mesti berupa anggaran modal. Anggaran jangka panjang di perlukan sebagai dasar penyusunan anggaran jangka pendek.

4. Menurut bidangnya, anggaran terdiri dari :

a. Anggaran operasional adalah anggaran yang menyusun anggaran rugi laba. Anggaran operasional terdiri dari :

1. Anggaran penjualan 2. Anggaran biaya pabrik 3. Anggaran beban usaha 4. Anggaran laporan laba rugi

b. Anggaran keuangan adalah anggaran untuk menyusun anggaran neraca. Anggaran keuangan antara lain terdiri dari :

1. Anggaran kas 2. Anggaran piutang 3. Anggaran persediaan 4. Anggaran hutang 5. Anggaran neraca

2. Fungsi Anggaran

mengoptimalkan efisiensi dan produktivitas kerja, serta kurang dapat memanfaatkan kesempatan untuk perluasan usaha.

Menurut Nafirin (2000:15) fungsi anggaran terdiri dari : 1. Fungsi perencanaan

Anggaran merupakan alat perencanaan tertulis menurut pemikiran yang teliti dan akan memberikan gambaran yang lebih luas.

2. Fungsi pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba). Jadi anggaran penting untuk menyelaraskan (koordinasi) setiap bagian kegiatan, seperti : bagian pemasaran, bagian umum, bagian produksi, dan bagian keuangan.

3. Fungsi pengawasan

Anggaran merupakan alat pengawasan (controlling). Pengawasan berarti mengevaluasi (menilai) terhadap pelaksanaan pekerjaan, dengan cara :

a. Memperbandingkan realisasi dengan rencana (anggaran)

b. Melakukan tindakan perbaikan apabila dipandang perlu (apabila terdapat penyimpangan yang merugikan.

C.Pengertian dan jenis biaya operasi

1. Pengertian Biaya Operasi

kegiatan operasi perusahaan. Dengan demikian pimpinan perusahaan dapat mengawasinya melalui anggaran biaya operasi yang telah di susun. Pengawasan terhadap biaya operasi sangat penting dilakukan karena biaya operasi merupakan unsur perhitungan laba rugi. Semakin besar jumlah biaya operasi yang akan dikeluarkan maka akan berpengaruh lansung pada laba rugi perusahaan. Semakin besar jumlah biaya operasi akan mengakibatkan semakin kecil laba, demikian juga sebaliknya.

Commercial expenses sering pula disebut operating expenses (biaya operasi) dan kadang-kadang disebut dengan istilah biaya-biaya usaha. Adapun yang dimaksud dengan biaya operasi menurut Munandar (2000:25) mengartikan bahwa biaya operasi adalah “biaya yang menjadi beban tanggungan perusahaan, yang berhubungan erat dengan usaha pokok penjualan”. Lazimnya biaya operasi dipecahkan lagi menjadi biay pabrik, biaya penjualan, dan biaya umum (biaya administrasi tercakup dalam biaya umum).

2. Jenis-Jenis Biaya Operasi

biaya operasi di dapat golongkan ke dalam dua golongan :

1. Sektor biaya utama (operating expenses) ialah biaya yang menjadi beban tanggungan perusahaan yang berhubungan erat dengan usaha pokok perusahaan. Dalam perusahaan biaya utama di bedakan lagi ke dalam tiga kelompok biaya yaitu :

b. Biaya administrasi ialah semua biaya yang terjadi serta terdapat di dalam lingkungan kantor administrasi perusahaan, serta biaya-biaya lain yang sifatnya untuk keperluan perusahaan secara keseluruhan.

Yang termasuk dalam kelompok biaya admistrasi dan umum antara lain - Gaji karyawan dan pemeliharaan kantor

- Biaya perbaikan kantor

- Depresiasi peralatan dan gedung kantor

- Biaya listrik, telepon, asuransi,dan supplies kantor

c. Biaya penjualan ialah semua biaya yang terjadi serta terdapat di dalam lingkungan bagian penjualan, serta biaya lain yang berhubungan dengan kegiatan-kegiatan yang di lakukan oleh bagian penjualan.

Yang termasuk dalam kelompok biaya penjualan antara lain : - Gaji karyawan penjualan

- Biaya pemeliharaan bagian penjualan - Biaya perbaikan bagian penjualan

- Depresiasi peralatan dan gedung bagian penjualan

- Biaya listrik, telepon,asuransi, dan supplies bagian penjualan - Biaya advertensi

Semua biaya yang ada hubungannya dengan kegiatan utama dari perusahaan dalam hubungannya dengan mendapatkan keuntungan dapat di golongkan kepada biaya operasi perusahaan. Biaya operasi ini sifatnya berubah-ubah sejalan dengan kegiatan perusahaan atau biasanya biaya operasi tergolong pada biaya variabel.

D. Prosedur penyusunan anggaran biaya operasi pada PT. SUCOFINDO

Penyusunan anggaran biasanya merupakan suatu proses yang sistematis. Anggaran-anggaran yang mencangkup seluruh aspek yang terkait di dalam organisasi perusahaan di siapkan, di tinjau kembali dan bila perlu di lakukan perbaikan-perbaikan sehingga anggaran yang nantinya di jadikan pedoman dalam menjalankan kegiatan perusahaan merupakan suatu rencana yang paling baik.

Menurut Harahap (200:189), penyusunan anggaran dapat dilakukan dengan cara :

1. Top down

Anggaran di susun dan di tetapkan sendiri oleh pimpinan dan anggaran inilah yang harus dilaksanakan bawahan tanpa keterlibatan bawah dalam penyusunannya

2. Bottom up

Anggaran disusun berdasarkan hasil keputusan karyawan. Anggaran di susun mulai dari bawahan sampai ke atasan. Bawahan di serahkan sepenuhnya menyusun anggaran yang akan dicapainya dimasa yang akan datang.

1. Anggaran biaya operasi langsung

a. Kebijakan akutansi mengenai pengakuan pendapatan biaya yaitu apabila suatu pekerjaan hasilnya sudah di akui sebagai pendapatn, maka biaya untuk melaksanakan pekerjaan tersebut sudah harus di nyatakan sebagai biaya pada periode pengakuan pendapatannya (prinsip matching last agains revenue)

b. Tingkat inflasi kurs valuta asing, tingkat kenaikan biaya dan gaji pegawai. c. Standar biaya operasi langsung untuk masing-masing jasa.

d. Dalam biaya operasi langsung terdapat unsur biaya tetap yaitu :

biaya kerja PKWTT unit kerja bersangkutan, yang bekerja sebagai inspector atau tenaga kerja pelaksana (order)

e. Adanya pemakaian tenaga kerja/pegawai dari unit kerja lainnya. 2. Anggaran biaya operasi tidak langsung

a. Biaya pegawai untuk administrasi operasi di catat sebagai biaya operasi tidak lansung.

b. Tingkat inflasi, kurs valuta asing, kenaikan harga dan gaji pegawai. c. Biaya tetap dan variabel untuk masing-masing jenis biaya.

unsure pimpinan perusahaan. Adapun RKAP yang di susun secara Top Down dan Bottom Up oleh PT. SUCOFINDO yaitu :

Top Down

a. Pengkajian terhadap hasil-hasil pencapaian usaha dan prognosa tahun berjalan. b. Merumuskan dan memberikan arahan tentang sasaran, strategi, kebijakan dan

garis-garis besar program kegiatan tahunan. Bottom Up

a. Memberikan masukan mengenai prospek tahun berjalan.

b. Menyusun rencana kerja (sasaran usaha, strategi usaha, kebijakan dan program kegiatan)

c. Menyusun anggaran (pendapatan operasi, biaya operasi, biaya usaha, pendapatan, dan biaya di luar usaha dan investasi)

d. Menyusun proyeksi keuangan (neraca, laba rugi, dan arus kas)

Dalam merencanakan dan menyusun anggaran biaya operasi ini, PT SUCOFINDO menyusun anggaran biaya operasi berdasarkan pada biaya yang di keluarkan untuk kegiatan operasional perusahaan dalam rangka pelaksanaan order pekerjaan atau biaya yang menjadi beban bidang operasi pada unit kerja profit center.

E. Fungsi Anggaran Biaya Operasi Sebagai Alat Pengawasan Pada PT

SUCOFINDO (persero) Medan

sebernanya dengan anggaran yang telah ditetapkan. Apabila terjadi penyimpangan diantara keduanya, dilakukan analisa untuk mengetahui sebab penyimpangan kemudian diambil tindakan koreksi yang diperlukan sehingga tujuan yang telah ditetapkan dapat tercapai. Agar proses penyusunan anggaran dapat menghasilkan anggaran yang berfungsi sebagai alat pengawasan, proses penyusunan anggaran harus mampu menanamkan “ sense of commitment “ dalam diri penyusunannya. Proses penyusunan anggaran yang tidak menanamkan “ sense of commitment “ dalam diri penyusunannya berakibat anggaran yang disusun tidak hanya sebagai alat perencanaan belaka, yang jika terjadi penyimpangan antara realisasi dari anggarannya, tidak satu pun manajernya yang bertanggung jawab.

Pengawasan (controlling) adalah fungsi manajemen yang ditunjukkan agar keputusan yang di buat dalam bentuk rencana sungguh-sungguh dijalankan sesuai dengan kebijaksanaan yang telah ditentukan sebelumnya.

pelaksanaan rencana kerja dengan biaya–biaya yang sesuai dengan yang di rencanakan dalam anggaran.

Sesuai dengan batas yang di berikan dalam anggaran biaya operasi maka pelaksanaan anggaran tidak di perkenankan melebihi batas pengeluaran. Oleh sebab itu setiap bagian harus berusaha menekankan pengeluaran target yang maksimal. Adapun aspek pengawasan terhadap anggaran biaya operasi yang terdapat pada PT. SUCOFINDO adalah sebagai berikut :

a. Mengontrol pengeluaran biaya operasi agar tidak melebihi batasan yang di perbolehkan dalam anggaran.

b. Mengontrol kegiatan sehubungan dengan pengeluaran biaya operasi agar mencapai target yang telah di tetapkan.

c. Sebagai alat penilaian efisiensi dan efektivitas apakah dalam aktifitas perusahaan telah berjalan dengan efektif dan efisien.

Maka untuk mengetahui apakah batasan yang diberikan dalam anggaran biaya operasi tersebut di penuhi, maka PT. SUCOFINDO menyusun suatu laporan pelaksanaan kegiatan dalam hal realisasi anggaran biaya operasi.

merugikan serta perbaikan terhadap penyimpangan akan mencapai operasi perusahaan yang efektif dan efisien dalam hal mencapai tujuan yang di inginkan.

F. Analisa Anggaran Biaya Operasi Pada PT. SUCOFINDO (persero)

Dalam melaksanakan aktivitas perusahaan fungsi anggaran biaya operasi dapat di jadikan sebagai alat pengawasan untuk kegiatan operasi perusahaan. Biaya operasional perusahaan berkaitan dengan pendapatan karena biaya yang timbul di akibatkan adanya pendapatan dengan biaya yang di keluarkan. Biaya yang ada tidak dapat di hindarkan karena untuk mencapai tingkat keuntungan di perlukan biaya yang besar dalam meraihnya. Biaya juga bermacam-macam ada biaya yang tidak terduga, biaya variabel, biaya tetap, biaya lain-lain. Semua unsur biaya tersebut tujuannya adalah untuk mendapatkan laba dengan menyesuaikan tingkat biayanya.

Tabel 3.1

Realisasi Dan Anggaran Biaya Operasi Tahun 2007

Sumber : PT.SUCOFINDO Tahun 2007

URAIAN ANGGARAN REALISASI SELISIH % tase

Biaya Operasi Langsung

1. Sektor Agriculture

2. Sektor Consumer & Industrial Product

3. Sektor Engineering & Transportation

4. Sektor Mineral

5. Sektor Oil & Gas

6. Sektor International Standard

7. Sektor Financial & Investment

8. Sektor Forestry,Fishery & Environment

Service

9. Sektor Government

10. Sektor General service

Biaya Operasi Tidak Langsung

1. Beban Pegawai

2. Beban Perjalanan Dinas

3. Beban Fasilitas

4. Beban Penyusutan

5. Beban kantor

6. Beban Pendidikan & Latihan

7. Beban Umum

Dari tabel tersebut dapat di ketahui realisasi sebesar Rp.18.327.100.000 dan anggaran sebesar Rp. 17.576.000.000 maka dalam hal ini terdapat penyimpangan yang merugikan antara anggaran biaya operasi dengan realisasinya sebesar Rp 751.100.000. Untuk dapat melihat secara mendetail tentang jenis biaya operasi yang menunjukkan penyimpangan yang merugikan dapat dilihat pada anggaran pada tahun 2007 dengan perincian biaya operasi antara lain :

A.Pada biaya operasi langsung di mana :

1. Pada sektor oil dan gas terdapat penyimpangan yang merugikan sebesar Rp.119.400.000 yaitu realisasi Rp.699.300.000 anggaran sebesar Rp.579.900.000 atau 120.6 % dari anggaran, hal ini disebabkan karena kenaikan pengilangan minyak bumi dan pengolah serta pengilangan gas dan pertambangan migas.

2. Pada sektor forestry, fishery, dan environment service terdapat penyimpangan yang merugikan sebesar Rp. 544.600.000 yaitu realisasi Rp. 2.106.600.000 anggaran sebesar Rp. 1.562.000.000 atau 134.9 % dari anggaran, hal ini disebabkan karena adanya verifikasi ekspor rotan dan kayu.

3. Pada sektor government terdapat penyimpangan yang merugikan sebesar Rp. 13.600.000 yaitu realisasinya Rp 13.600.000 dan anggarannya tidak ada. Hal ini di sebabkan karena adanya biaya untuk pemerintah pusat.

adanya biaya laboraturium (analisa pertanian), kenaikan fumigasi, pengelolaan properti (penyewaan ruangan, dan properti lainnya) serta adanya konsultasi / diklat K3.

B. Pada biaya operasi tidak langsung

1.Pada beban penyusutan terdapat penyimpangan yang merugikan sebesar Rp. 34.300.000 yaitu realisasi Rp. 71.000.000 anggaran sebesar Rp. 36.700.000 atau 193.6 % dari anggaran.

2. Pada beban kantor terdapat penyimpangan yang merugikan sebesar Rp. 611.200.000 yaitu realisasinya Rp. 857.800.000 dan anggarannya Rp. 246.600.000 atau 347.9 % dari anggaran,

3.Pada beban umum terdapat penyimpangan yang merugikan sebesar Rp.324.200.000 yaitu realisasi Rp. 597.900.000 dan anggaran Rp. 273.700.000 atau 218.5 % dari anggaran.

4.Pada beban property intern terdapat penyimpangan yang merugikan sebesar Rp. 289.600.000 yaitu realisasi Rp. 901.700.000 dan anggaran Rp. 612.100.000 atau 147.3 % di atas anggaran.

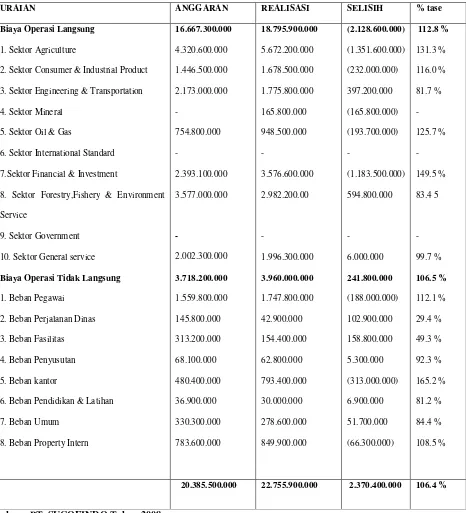

Tabel 3.2

Realisasi Dan Anggaran Biaya Operasi Tahun 2008

Sumber : PT. SUCOFINDO Tahun 2008

URAIAN ANGGARAN REALISASI SELISIH % tase

Biaya Operasi Langsung

1. Sektor Agriculture

2. Sektor Consumer & Industrial Product

3. Sektor Engineering & Transportation

4. Sektor Mineral

5. Sektor Oil & Gas

6. Sektor International Standard

7.Sektor Financial & Investment

8. Sektor Forestry,Fishery & Environment

Service

9. Sektor Government

10. Sektor General service

Biaya Operasi Tidak Langsung

1. Beban Pegawai

2. Beban Perjalanan Dinas

3. Beban Fasilitas

4. Beban Penyusutan

5. Beban kantor

6. Beban Pendidikan & Latihan

Dari tabel di atas menunjukkan realisasi biaya operasi sebesar Rp. 22.755.900.000 dan anggaran biaya operasi sebesar Rp.20.385.500.000, maka dalam hal ini terdapat penyimpangan yang merugikan antara anggaran biaya operasi dengan realiasai sebesar Rp. 2.370.400.000. Untuk di perhatikan secara mendetail tentang jenis biaya operasi yang menunjukkan penyimpangan yang merugikan dapat di lihat pada anggaran pada tahun 2008 dengan perincian biaya operasi antara lain :

A. Pada biaya operasi langsung di mana :

1. Pada sektor agriculture terdapat penyimpangan yang merugikan sebesar Rp. 1.351.600.000 yaitu realisasi Rp 5.672.200.000 anggaran sebesar Rp 4.320.000 atau 131.3 % dari anggaran, hal ini disebabkan karena adanya kenaikan biaya pada pembelian minyak nabati dan industry minyak Na, makanan, minuman dan tembakau serta proyek / produk pertanian lainnya. 2. Pada sector consumer & industrial product terdapat penyimpangan yang

merugikan sebesar Rp. 232.000.000 yaitu realisasinya Rp. 1.678.500.000 dan anggarannya Rp. 1.446.500.000 atau 116.0 % dari anggaran, hal ini di sebabkan kenaikan produk konsumen,dan proyek / jasa inco lainnya. 3. Pada sektor mineral terdapat penyimpangan yang merugikan sebesar Rp.

165.800.000 yaitu realisasinya Rp. 165.800.000 dan anggarannya tidak ada, hal ini di sebabkan karena adanya pertambangan metals and ore minerals (MOM) dan pertambangan batubara.

754.800.000 atau 125.7 % dari anggaran, hal ini di sebabkan karena adanya pertambangan migas, kenaikan pengilangan minyak bumi dan pengolah serta adanya proyek / produk migas lainnya.

5. Pada sector financial & investment terdapat penyimpangan yang merugikan sebesar Rp.1.183.500.000 yaitu realisasinya Rp. 3.576.600.000 dan anggarannya Rp. 2.393.100.000 atau 149.5 % dari anggaran, hal ini di sebabkan karena kenaikan biaya pada bank, dan proyek jasa lainnya. B. Pada biaya operasi tidak langsung

1. Pada beban pegawai terdapat penyimpanngan yang merugikan sebesar Rp 188.000.000 yaitu realisasi Rp. 1.747.800.000 dan anggaran Rp. 1.559.800.000 atau 112.1 % dari anggaran.

2. Pada beban kantor terdapat penyimpangan yang merugikan sebesar Rp. 313.000.000 yaitu realisasi Rp. 793.400.000 dan anggaran Rp. 480.400.000 atau 165.2 % di atas anggaran.

3. Pada beban propery intern terdapat penyimpangan yang merugikan sebesar Rp. 66.300.000 yaitu realisasi Rp. 849.900.000 dan anggaran Rp. 783.600.000 atau 108.5 % dari anggaran

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pembahasan yang penulis lakukan pada bab terdahulu tentang anggaran biaya operasi sebagai alat pengawasn pada PT. SUCOFINDO Medan, maka pada bab ini penulis mencoba untuk membuat suatu kesimpulan sebagai berikut : 1. Dari hasil observasi dapat di nilai bahwa anggaran biaya operasi sebagai alat

pengawasan kurang berfungsi dengan baik, hal ini terlihat dengan besarnya penyimpangan antara anggaran biaya operasi dengan realisasinya.

2. Penyusunan anggaran biaya operasi pada PT. SUCOFINDO Medan melibatkan masing-masing bagian yang ada, dan menugaskan pada tiap-tiap kepala bagian untuk memberikan masukan beberapa rencana anggaran termasuk rencana anggaran biaya operasi. Setelah rencana anggaran tersebut di diskusikan oleh panitia khusus anggaran dengan pimpinan perusahaan, maka di tetapkan anggaran biaya operasi yang nantinya menjadi pedoman untuk di laksanakan oleh seluruh bagian perusahaan.

B. Saran

1. Hendaknya dalam menyusun anggaran biaya operasi perusahaan terlebih dahulu membandingkan antara anggaran dengan realisasi tahun lalu dan kemudian di adakan analisa sebab-sebab penyimpangan dalam hal ini digunakan sebagai bahan untuk menyusun anggaran periode berikutnya, hal ini perlu dilakukan guna memprediksi kejadian di masa yang akan datang.

2. Hendaknya perusahaan dapat memhami fungsi daripada anggaran biaya operasi dengan baik, hal ini dapat dilakukan dengan terus menerus menyusun anggaran biaya operasi dengan tepat dan akurat sehingga manajemen dapat menjadikan anggaran biaya operasi tersebut sebagai alat pengawasan

3. Hendaknya di samping pimpinan melakukan pengawasan, di harapkan setiap bagian yang terkait juga melakukan pengawasan ntuk menghindari kebocoran-kebocoran dalam realisasi di lapangan.

4. Hendaknya fungsi pengawasan di setiap bagian harus lebih di tingkatkan, bukan justru di abaikan.

5. Untuk mengurangi selisih yang terjadi maka sebaiknya perusahaan lebih meningkatkan pengawasan khususnya terhadap biaya opearsi yang akan di keluarkan agar anggaran yang telah di tetapkan tidak jauh berbeda dengan realisasinya.

DAFTAR PUSTAKA

Adisaputro, Gunawan dan Marwan Asri, 2004, Anggaran Perusahaan, cetakan pertama, BPFE, Yogyakarta

Harahap, Sofyan Syafri, 2001, Budgeting Penganggaran Perencanaan Lengkap

cetakan kedua, Penerbit PT. Raja Grafindo Persada, Jakarta

Mulyadi, 2001, Akutansi Manajemen Konsep, Manfaat, dan Rekayasa cetakan ketiga, Penerbit PT. Salemba Empat, Jakarta

Nafirin. M, 2002 , Penganggaran Perusahaan, Penerbit Salemba Empat, jakarta Tunggal, Amin Widjaja, 1999, Dasar-Dasar Budgeting, Penerbit Rineka Cipta,

Jakarta