Perencanaan Dan Pengawasan Biaya Operasional Pada Sekretariat DPRD Sumatera Utara

Teks penuh

Gambar

Dokumen terkait

Anggaran biaya operasional pada Fakultas Ekonomi Universitas Sumatera Utara. terdiri atas : belanja pegawai, belanja barang, belanja pemeliharaan,

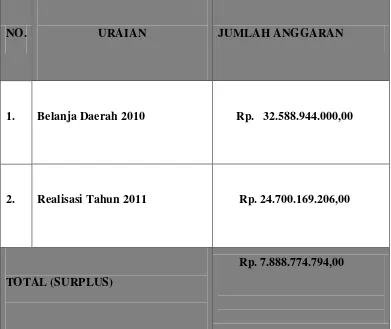

Berdasarkan Keputusan Pejabat Pembuat Komitmen Sekretariat Dewan Perwakilan Rakyat Daerah Provinsi Sumatera Utara No : 62/PPK-DPRD-SU/X/2009 tanggal 20 Oktober 2009 tentang

Penyusunan anggaran pada Sekretariat Dewan Perwakilan Rakyat Daerah (DPRD) Kota Bandung dilakukan dengan dasar hukum Peraturan Menteri Dalam Negeri Nomor 37

dan Uraian Tugas Dinas Kelautan dan Perikanan Provinsi Sumatera Utara adalah..

perwakilan rakyat daerah sebagai Dewan Perwakilan Rakyat Daerah (DPRD).. 22 Tahun 1948 ini, DPRD sebagai alat kelengkapan pemerintah daerah tertinggi memiliki

Kantor Sekretariat Dewan Perwakilan Rakyat Daerah (DPRD) merupakan suatu wadah tempat dilakukan juga pelayanan kepada masyarakat oleh karena itu diharapkan perlu

Layanan Perpustakaan Dewan Pewakilan Rakyat Daerah Sumatera Utara sangat. kurang dikarenakan pengunjung

Kegiatan dan tugas Komisi E Dewan Perwakilan Rakyat Daerah DPRD Provinsi Sumatera Utara merupakan bagian dari pelaksanaan APBD, sehingga dalam pelaksanaannya Komisi E diberikan sarana