TUGAS AKHIR

PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Diajukan Oleh :

KARINA NOVITA 102102092

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2013

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI PROGRAM STUDI DIPLOMA III

MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : KARINA NOVITA

NIM : 102102092

PROGRAM STUDI : D III AKUNTANSI

JUDUL : PERENCANAAN DAN PENGAWASAN BIAYA

OPERASIONAL PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal : ... 2013 Dosen Pembimbing Tugas Akhir

NIP. 19670904 199403 1 004 Drs. Firman Syarif, M.Si, Ak

Tanggal : ... 2013 Ketua Program Studi Dimploma III Akuntansi

NIP. 131 127 370 Drs. Rustam, M.Si, Ak

Tanggal : ... 2013 Dekan Fakultas Ekonomi USU

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : K ARINA NOVITA

NIM : 102102092

PROGRAM STUDI : D III AKUNTANSI

JUDUL : PERENCANAAN DAN PENGAWASAN BIAYA

OPERASIONAL PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Medan, Juli 2013

102102092 KARINA NOVITA

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillah, puji syukur penulis ucapkan kehadirat Allah SWT yang telah berkenan memberikan rahmat, hidayah, kasih sayang serta karunia-Nya atas ilmu dan waktu bagi penulis sehingga dapat menyelesaikan tugas akhir ini serta shalawat beriring salam tak lupa penulis sampaikan kepada junjungan nabi besar Muhammad SAW yang telah memberikan suri tauladan yang baik kepada umat manusia dan semoga kita mendapat syafaatnya kelak di Yaumil Masyar. Amin.

Tugas Akhir ini disusun sebagai salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut, maka penulis menyusun Tugas Akhir ini dengan judul: “Perencanaan dan Pengawasan Biaya Operasional Pada Fakultas Ekonomi Universitas Sumatera Utara”.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih jauh dari sempurna mengingat keterbatasan dalam hal pengetahuan, kemampuan dan pengalaman yang dimiliki. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun

sebesar-Saudara – sebesar-Saudara tercintaku Risdianto S.H, Kiki Handayani S.E, Kartini Febrina S.E, dan Riswandi yang telah memberikan dorongan dan semangat, baik moral maupun materil serta doa sehingga Tugas Akhir ini dapat diselesaikan dengan baik.

Dalam penyusunan Tugas Akhir ini penulis tidak terlepas dari bantuan, bimbingan dan dorongan dari banyak pihak. Untuk kesempatan ini penulis ingin menyampaikan terima kasih sebesar-besarnya kepada:

1. Bapak Prof.Dr.Azhar Maksum,M.Ec, Acc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam,M.Si, Ak, selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan arahan dan bimbingan kepada penulis dalam menyelesaikan Tugas Akhir ini.

4. Bapak Ahmad Faizul, S.E, M.Si. yang telah memberikan keterangan dan data yang dibutuhkan penulis dalam penulisan Tugas Akhir ini.

5. Sahabat-Sahabat tersayang Jessy, Diah, Marwiyah, Raissa, Riska, Andre, Haris, Rahman, Vinny, Hanny, Evva Yulinda, Asep, Mario, beserta kawan-kawan magang Nelson, Arief, Irul, Ryan, Tobar

6. Seluruh teman – teman D3 Akuntansi stambuk 2010 yang tidak dapat saya sebutkan satu persatu, serta Senior dan alumni yang telah banyak memberikan masukan maupun membantu dalam pembuatan Tugas Akhir ini.

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih banyak kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan kekurangan yang terdapat di dalamnya dan semoga Tugas Akhir ini dapat memberikan manfaat kepada pembacanya dan terutama bagi penulis. Semoga senantiasa Allah SWT memberikan rahmat dan karuniaNya bagi kita semua. Amiin....

Wassalamualaikum Wr. Wb

Medan, Juli 2013 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR... ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

1. Jadwal Survei / Observasi ... 5

2. Rencana Isi ... 7

BAB II FAKULTAS EKONOMI SUMATERA UTARA ... 9

A. Sejarah Singkat Fakultas Ekonomi USU ... 9

B. Jaringan Usaha/Kegiatan ... 11

C. Struktur Organisasi Fakultas Ekonomi USU ... 12

D. Job Description ... 18

E. Kinerja Kegiatan Terkini ... 23

F. Rencana Kegiatan ... 24

BAB III PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA FAKULTAS

EKONOMI UNIVERITAS SUMATERA UTARA ... 27

A. Pengertian Biaya dan Klasifikasi Biaya ... 27

B. Manfaat Data Biaya... 32

C. Perencanaan dan Anggaran Biaya Operasional ... 33

D. Pengawasan Biaya Operasional ... 41

E. Analisis Perencanaan Pada Fakultas Ekonomi USU ... 45

F. Analisis Pengawasan Pada Fakultas Ekonomi USU ... 47

BAB IV PENUTUP ... 54

A. Kesimpulan ... 54

B. Saran ... 55

9

DAFTAR TABEL

No. Judul Halaman

1. Tabel 1.1. Jadwal Survei/ Observasi ... 6 2. Tabel 3.1. Laporan Anggaran dan Realisasi Biaya Operasional Fakultas

Ekonomi Universitas Sumatera Utara ... 49

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam suatu instansi, biaya operasional merupakan salah satu bagian terpenting demi kelangsungan operasi suatu instansi. Demikian juga dengan Fakultas Ekonomi Universitas Sumatera Utara harus merencanakan dan mengendalikan seluruh biaya operasionalnya.

Biaya yang dikeluarkan dalam menjalankan operasionalnya disebut biaya operasi, pemakaian biaya yang kurang tepat akan mengakibatkan pengeluaran biaya yang besar. Oleh karena itu Fakultas Ekonomi Universitas Sumatera Utara harus tetap melakukan pengganggaran biaya-biaya termasuk didalamnya biaya operasional secara efisiensi dalam setiap kegiatan operasinya yang merupakan faktor dalam mencapai sasaran yang ditetapkan sebelumnya, agar Fakultas Ekonomi Universitas Sumatera Utara bekerja secara efisien dibutuhkan suatu rencana yang baik. Perencanaan dapat dibuat dalam berbagai bidang, salah satunya adalah pada bagian keuangan, yaitu rencana yang dinilai dengan uang atau disebut juga dengan anggaran. Setiap instansi harus memiliki perencanaan dan pengawasan yang dapat mengefisiensikan dan mengefektifkan kegiatan operasional, khususnya pada tugas akhir ini penulis menyajikan analisis anggaran biaya operasional pada Fakultas Ekonomi Universitas Sumatera Utara. Kinerja sesungguhnya diketahui dari usaha-usaha optimasi pemanfaatan sumber-sumber dan pelaksanaan tugas-tugas, sementara kesesuaian antara kinerja sesungguhnya

dan tujuan yang diharapkan diketahui dengan membandingkan hasil yang dicapai dengan standar organisasi, yaitu apakah masukan lebih besar, sama dengan atau lebih kecil dari pengeluaran.

Perencanaan dan pengawasan dibagi - bagi untuk tujuan teoritis, pembagian tersebut disusun secara artificial untuk kemudahan analisis dan tidak merefleksikan dinamika perkembangan suatu entitas. Pada kenyataannya perencanaan dan pengawasan adalah simultan, tidak terpisahkan, dan merupakan proses yang saling berhubungan. Perencanaan merupakan konstruksi dari program operasional terperinci, merupakan proses dari menyadari kesempatan maupun ancaman eksternal dan menggunakan sumber daya untuk mencapai tujuan yang diinginkan.

dan pengendalian, anggaran juga merupakan alat utama pengkoordinasian kegiatan – kegiatan organisasi.

Pengawasan meliputi penetapan tujuan dan standar, membandingkan kinerja yang diukur dengan tujuan dan standar yang telah ditetapkan, menekankan pencapaian sukses dan upaya untuk memperbaiki kesalahan. Fakultas Ekonomi Universitas Sumatera Utara selalu mempunyai keterkaitan dengan biaya operasional yakni biaya umum serta administrasi. Oleh sebab itu biaya operasional merupakan yang paling esensial menyangkut kesinambungan suatu instansi, maka sangat di perlukan perencanaan dan pengendalian yang akurat terhadap biaya operasional. Dengan berpedoman pada biaya operasional maka tujuan fakultas akan tercapai. Biaya operasional sangat di butuhkan staff keuangan fakultas dalam melaksanakan seluruh fungsinya untuk menjamin kesistematisan dan sebagai alat untuk mengawasi pelaksanaan aktivitas fakultas yang direncanakan agar operasi fakultas dapat berjalan dengan tingkat efesiensi yang tinggi. Untuk itulah penulis merasa tertarik untuk memilih judul ”Perencanaan dan Pengawasan Biaya Operasional pada Fakultas Ekonomi Universitas Sumatera Utara”.

B. Perumusan Masalah

Dari uraian diatas di ketahui bahwa anggaran biaya operasional Fakultas Ekonomi Universitas Sumatera Utara harus dikelola dengan efektif dan efisien, hal ini bukan hanya berlaku untuk suatu instansi, tetapi juga berlaku untuk semua instansi termasuk juga Fakultas Ekonomi Universitas Sumatera Utara.

Perencanaan dan pengawasan biaya operasional fakultas yang baik akan membantu tata usaha/staff keuangan mencapai tujuan yang efektif dan efesien. Dengan demikian dapat kita buat suatu rumusan masalah, yaitu :

1. Bagaimana Fakultas Ekonomi Universitas Sumatera Utara melakukan perencanaan dan pengawasan biaya operasional guna mencegah penyimpangan. 2. Bagaimana Fakultas Ekonomi Universitas Sumatera Utara menetapkan anggaran biaya operasional untuk meningkatkan efiensi.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penulisan yang ingin dicapai dalam penelitian ini adalah : 1. Untuk memenuhi salah satu syarat untuk menyelesaikan perkuliahan pada Program Studi Diploma III Fakultas Ekonomi di Universitas Sumatera Utara. 2. Untuk mengetahui bagaimana Fakultas Ekonomi Universitas Sumatera Utara merencanakan dan mengendalikan biaya operasionalnya.

3. Untuk menganalisa dan mengevaluasi perencanaan dan pengendalian biaya operasional pada Fakultas Ekonomi Universitas Sumatera Utara.

4. Untuk dapat mengembangkan ilmu pengetahuan dan menambah wawasan penulis khususnya tentang biaya operasional dan hal – hal yang terkait didalamnya.

2. Manfaat Penelitian

Penulisan ini bermanfaat dalam mengembangkan wawasan dan ilmu pengetahuan yang telah diperoleh oleh penulis selama perkuliahan, khususnya mengenai biaya operasional.

2. Bagi Instansi

Hasil penulisan ini diharapkan dapat memberikan saran-saran atau bahan masukan untuk mengambil keputusan dalam menentukan perencanaan dan pengawasan serta mengambil kebijakan – kebijakan yang berguna untuk kelangsungan suatu instansi di masa yang akan datang.

3. Bagi Akademisi

Hasil penulisan ini diharapkan dapat menjadi bahan masukan dan pembelajaran dalam melakukan atau melanjutkan penelitian yang berkaitan dengan judul tugas akhir ini.

D. Rencana Penulisan

1. Jadwal Survei / Observasi

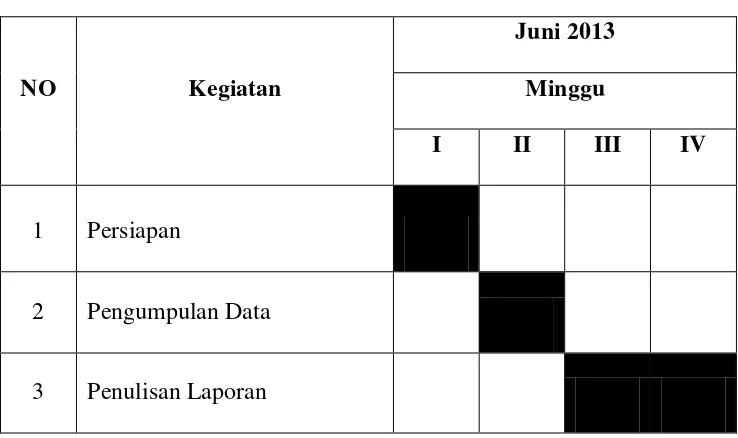

Jadwal penelitian dilakukan setelah peneliti menyelesaikan magang di Fakultas Ekonomi Universitas Sumatera Utara. Jadwal penelitian terdiri dari berbagai kegiatan. Kegiatan dimulai dari persiapan melaksanakan penelitian, pelaksanaan bimbingan untuk pengolahan data, pelaporan bimbingan untuk penulisan tugas akhir. Jadwal penelitian untuk lebih jelasnya dapat dilihat di tabel jadwal penelitian berikut ini.

Tempat : Fakultas Ekonomi Universitas Sumatera Utara

Waktu : Tanggal 1 Juni 2013 sampai dengan 29 Juni 2013

Tabel 1.1 Jadwal Survey/ Observasi Tugas Akhir

NO Kegiatan

Juni 2013 Minggu

I II III IV

1 Persiapan

2 Pengumpulan Data

3 Penulisan Laporan

Berikut ini adalah penjelasan dari jadwal survey / observasi penulis :

1 Juni - 3 Juni 2013 : Menerima data mengenai profil Fakultas Ekonomi Sumatera Utara

17 Juni – 29 Juni 2013 : Melengkapi data-data yang telah diperoleh sebelumnya dengan meminta penjelasan yang belum dimengerti.

2. Rencana Isi

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab, dimana setiap babnya dibagi atas beberapa sub bab sesuai dengan pembahasannya. Adapun rencana isi dari tugas Akhir ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini diuraikan secara singkat latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang mencakup jadwal survey / observasi dan rencana isi.

BAB II : FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Pada bab ini diuraikan tentang gambaran perumusan yang meliputi sejarah singkat Fakultas Ekonomi Sumatera Utara, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Dalam bab ini penulis menguraikan hasil penelitian yang telah dilakukan yaitu mengenai sistem perencanaan dan pengawasan biaya operasional pada Fakultas Ekonomi Universitas Sumatera Utara yang melliputi biaya operasiona dan klasifikasi biaya operasional, manfaat data biaya, perencanaan dan anggaran biaya operasional, pengawasan biaya operasional, analisis perencanaan pada Fakultas Ekonomi Sumatera Utara, analisis pengawasan pada Fakultas Ekonomi Sumatera Utara, dan penyimpangan anggaran biaya operasional.

BAB IV : KESIMPULAN DAN SARAN

BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Singkat Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) kota Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu adalah Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan. Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu teknik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari Universitas Sumatera Utara dan bergabung dengan Universitas Syiah Kuala, maka Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan memperoleh status negeri dengan Surat Keputusan Menteri Perguruan Tinggi dan Ilmu Pengetahuan RI No. 64/1961 tentang Penegerian Fakultas Ekonomi yang diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku surat terhitung mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan RI No. 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen Pendidikan Tinggi No. 131/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987, dan No. 26/DIKTI/Kep/1987 Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata -1 dan Program Pendidikan Diploma III. Program Pendidikan Strata -1 meliputi 3 (tiga) departemen, yaitu :

a. Departemen Ekonomi Pembangunan b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma III terdiri dari : a. Jurusan Kesekretariatan

b. Jurusan Keuangan c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima mahasiswa/i pada bulan Agustus 1961.

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Universitas Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut: a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan stakeholder lainnya.

e. Meningkatkan jaringan dan kerja sama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga lain yang bertaraf nasional dan internasional.

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing dan menyesuaikan diri terhadap perkembangan nasional maupun internasional. b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian dan pengabdian pada masyarakat dan responsif terhadap perkembangan / perubahan

.

B. Jaringan Usaha / Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan pembinaan civitas akademika. Fakultas Ekonomi Universitas Sumatera Utara

merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu :

1. Penyelenggaraan Pendidikan 2. Pengadaan Penelitian

3. Pengabdian kepada Masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

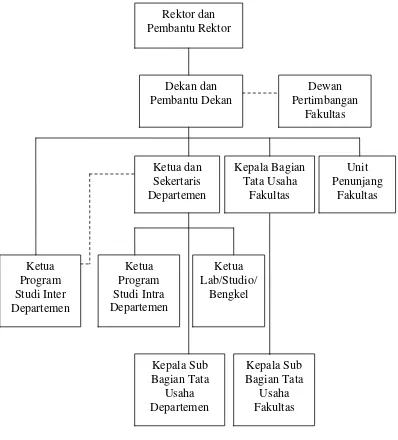

C. Struktur Organisasi Fakultas Ekonomi USU

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui saluran tunggal. Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara dapat dilihat pada gambar 2.1 berikut ini :

Gambar 2.1

STRUKTUR ORGANISASI FAKULTAS EKONOMI USU

1. PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr. Syahril Pasaribu, D.T.M.&H.,Msc.(C.T.M.), Sp.A.(K)

Pembantu Rektor I : Pembantu Rektor II : Pembantu Rektor III : Drs. Raja Bongsu Hutagalung, M.Si Pembantu Rektor IV : Pembantu Rektor V :

2. PIMPINAN FAKULTAS

Dekan : Prof. Dr. Azhar maksum, M.Ec, Ac, Ak Pembantu Dekan I : Fahmi Natigor Nasution, SE, M.Acc, Ak Pembantu Dekan II : Drs. Arifin Lubis, M.M, Ak

Pembantu Dekan III : Ami Dilham, SE, M.Si 3. DEWAN PERTIMBANGAN FAKULTAS

Ketua : Dr. Murni Daulay, M.Si Sekretaris : Dr. Muslich Lufti, MBA

Anggota : Prof. Dr. Azhar maksum, M.Ec, Ac, Ak Fahmi Natigor Nasution, SE, M.Acc, Ak Drs. Arifin Lubis, M.M, Ak

Ami Dilham, SE, M.Si

Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Prof. Dr. Ritha F. Dalimunthe, SE, M.Si Prof. Dr. Paham Ginting, MS

Prof. Dr. Rismayani, M.Si Prof. Dr. Ramli, MS

Prof. Dr. Sya’ad Afifuddin, S, SE, M.Ec Prof. Dr. Lic, rer, reg, Siroruzilam, SE

Prof. Erlina, M.Si, Ph.D, Ak

Prof. Dr. Prihatin Lumbanraja, M.Si Dr. Syafruddin Ginting S, MAFIS, Ak Wahyu Aryo Pratomo, SE, M.Ec Dr. Isfenti Sadalia, ME

Dr. Endang Sulistya Rini, SE, M.Si Irsad, SE, M.Sos.Sc, PhD

Drs. Firman Syarif, M.Si, Ak Drs. M. Lian Dalimunthe, M.Ec.Ac

4. BAGIAN TATA USAHA

Kep. Bag. Tata Usaha : Ridwan Saleh, SH, CN Kasub. Keuangan : Ahmad Faizul, SE, M.Si Kasub. Perlengkapan : Sodali, SE

5. DEPARTEMEN

a. Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, M.Ec Sekretaris : Drs. Syahrir Hakim Nst, M.Si b. Manajemen

Ketua : Dr. Isfenti Sadalia, SE, ME Sekretaris : Dra. Marhayanie, M.Si c. Akuntansi

Ketua : Dr. Syafruddin Ginting S, MAFIS, Ak Sekretaris : Drs. Hotmal Jafar, MM, Ak

6. PROGRAM STUDI

a. Program Studi S1 Ekonomi Pembangunan

Ketua : Irsad Lubis, SE, M.Soc.Sc, PhD Sekretaris : Paidi Hidayat, SE, M.Si

b. Program Studi S1 Manajemen

Ketua : Dr. Endang Sulistya Rini, M.Si Sekretaris : Dra. Friska Sipayung, M.Si c. Program Studi S1 Akuntansi

Ketua : Drs. Firman Syarif, M.Si, Ak Sekretaris : Dra. Mutia Ismail, MM, Ak d. Program Studi DIII Keuangan

Ketua : Dr. Yeni Absah, SE, M.Si Sekretaris : Syafrizal Helmi, SE, M.Si

e. Program DIII Akuntansi

Ketua : Drs. Rustam, M.Si, Ak

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak f. Program DIII Kesekretariatan

Ketua : Dr. Beby Karina F. Sembiring, SE, MM Sekretaris : Magdalena LL Sibarani, SE, M.Si g. Program Pendidikan Profesi Akuntansi

Ketua : Narumondang B. Siregar, MM, Ak Sekretaris : Drs. Abikusno Dharsuky, MM, AK

D. Job Description

Fakultas Ekonomi Universitas Sumatera Utara menyusun suatu struktur organisasi dengan menguraikan beberapa tugas tiap-tiap bagian. Berikut ini adalah uraian tugas dari setiap unit pada Fakultas Ekonomi Universitas Sumatera Utara :

1. Dekan dan Pembantu Dekan

2. Kepala Bagian Tata Usaha Tugas bagian tata usaha adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun dan menelaah peraturan perundang-undangan dibidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas. f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian /

pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas. h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas. i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2.1Sub Bagian Akademik

Tugas sub bagian akademik adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan laporan Bagian.

2.2 Sub Bagian Umum dan Keuangan

Tugas sub bagian umum dan keuangan adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengelolah data ketatausahaan dan kerumahtanggaan c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan, dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja sebagian dan mempersiapkan laporan bagian.

2.3 Sub Bagian Kepegawaian

Tugas sub bagian kepegawaian adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Menyusun konsep juklak / juknis di bidang kepegawaian. c. Melaksanakan proses pengadaan dan pengangkatan pegawai. d. Melaksanakan urusan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengangkatan guru besar tetap/tidak tetap/emiritus, ijin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai. h. Memproses SK jabatan struktural dan fungsional.

i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

2.4Sub Bagian Kemahasiswaan dan Alumni

Tugas sub bagian kemahasiswaan dan alumni adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan alumni. c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian uzin / rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas. g. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan

kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan. i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

j. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni. k. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

2.5 Sub Bagian Perlengkapan

Tugas sub bagian perlengkapan adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d. Melakukan penyimpanan dokumen dan surat dibidang kerumahtanggaan dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan, dan keamanan lingkungan.

f. Melakukan urusan pengelolahan barang perlengkapan.

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara Medan, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ilmiah yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari-hari besar keagamaan (misalnya : Natal, Paskah, Idul Fitri, Isr’aMi’raj, dll) sehingga para civitas akademika selalu memiliki nilai-nilai dan norma-norma keagamaan dalam menjalankan hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut: 1. Peningkatan proses belajar – mengajar, silabus metode dan alat yang

2. Jumlah lulusan meningkat, dan diharapkan lulus tepat waktu, serta indeks prestasi lebih baik.

3. Melakukan inovasi database mahasiswa, kartu rencana mahasiswa, kartu hasil studi, jadwal kuliah, jadwal ujian mid smester dan jadwal ujian smester telah terprogram.

4. Memperbaiki rank kuliah mahasiswa dan dosen serta departemen, ruang baca. 5. Meningkatkan kompetensi mahasiswa, setiap penerimaan mahasiswa baru

diadakan kepemimpinan mahasiswa untuk kegiatan perkenalan dengan mahasiswa baru.

6. Dosen muda diwajibkan untuk mengikuti program pekerti, applied approach, workshop, seminar, lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan kurikulum dan harus ada rumpun ilmunya.

8. Membantu proses kenaikan pangkat dan jabatan dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus dirapatkan oleh departemen.

10.Memberi dorongan kepada dosen muda dan melanjutkan program studi S2 dan S3 baik di dalam maupun di luar negeri.

11.Meningkatkan jumlah mahasiswa yang diterima.

12.Meningkatkan kegiatan seminar, lokakarya, kuliah umum yang diadakan pimpinan fakultas.

13.Memberi bimbingan kepada mahasiswa dalam melaksanakan kegiatan magang / praktek kerja lapangan agar mendapatkan kelulusan yang berkualitas.

14.Departemen menyiapkan borang, laporan evaluasi diri per semester untuk meningkatkan nilai akreditas masing-masing departemen yang lebih baik. 15.Dengan adanya kerjasama pihak fakultas dengan instansi luar maka beasiswa

BAB III

PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA FAKULTAS EKONOMI SUMATERA UTARA

A.Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian biaya

Biaya (cost) dapat diartikan dalam arti sempit dan luas. Biaya dalam arti sempit hanya meliputi pengertian harga pokok (cost), sedangkan biaya dalam arti yang luas meliputi pengertian dari harga pokok (cost) dan beban (expense). Biaya dapat juga diartikan sebagai pengorbanan sumber ekonomi baik yang berwujud maupun tidak berwujud yang dapat diukur dalam satuan uang, yang telah terjadi (expired cost) atau akan terjadi (pired cost) untuk mencapai tujuan tertentu. Para ahli mengemukakan pendapat yang berbeda mengenai pengertian biaya itu sendiri. Adapun beberapa pendapat para ahli yang berkaitan dengan definisi biaya itu sendiri:

Sumarsan (2013:103) mengemukakan bahwa “Biaya adalah pengorbanan sumber ekonomis, yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan organisasi termasuk harga pokok yang dikorbankan didalam usaha untuk memperoleh keuntungan”.

Dari pengertian biaya diatas dapat ditarik kesimpulan bahwa biaya merupakan suatu pengorbanan ekonomis yang harus dilakukan untuk memperoleh barang atau jasa. Hal ini membuktikan bahwa betapa pentingnya biaya yang

dikeluarkan agar operasi organisasi dapat berjalan dengan baik, sehingga pengorbanan tersebut mendapatkan hasil atau laba.

Blocher (2000:96) mengemukakan bahwa “Biaya operasional adalah merupakan semua biaya yang dikeluarkan dan dianggap habis dalam masa tahun buku. Dimana biaya operasional tersebut harus disusun didalam anggaran untuk dipergunakan sebagai alat membuat rencana anggaran di masa yang akan datang”.

2. Klasifikasi biaya

Penggolongan biaya tergantung untuk apa biaya tersebut digolongkan, untuk tujuan yang berbeda diperlukan cara penggolongan biaya yang berbeda pula. Klasifikasi biaya menurut Bustami dan Nurlela (2006 : 6) diartikan sebagai ”suatu proses pengelompokan biaya secara sistematis atas keseluruhan elemen biaya yang ada ke dalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih ringkas dan penting”...……… Pengukuran biaya tergantung kepada kemampuan untuk menelusuri biaya tersebut ke objek biaya. Penelusuran biaya ke objek biaya dapat membedakan biaya menjadi biaya langsung dan biaya tidak langsung. Bustami dan Nurlela (2006 : 6) mengemukakan bahwa “Biaya langsung adalah biaya yang dapat ditelusuri secara langsung ke sasaran biaya atau objek biaya. Sedangkan Biaya tidak langsung adalah biaya yang tidak dapat ditelusuri secara langsung ke sasaran biaya atau objek biaya”. Berdasarkan fungsi utama kegiatan perusahaan, Mulyadi (2009:13) dalam bukunya Akuntansi Biaya memberikan beberapa cara penggolongan biaya, yaitu :

Dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut “biaya bahan bakar”.

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi & umum. Oleh karena itu dalam perusahaan , biaya dapat dikelompokkan menjadi tiga kelompok:

• Biaya produksi, merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

• Biaya pemasaran, merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

• Biaya administrasi dan umum, merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk.

c. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan :

• Biaya langsung, biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai.

• Biaya tidak langsung, biaya yang terjadi tidak harus disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi

tidak langsung atau biaya overhead pabrik (factory overhead costs).

d. Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahaan volume aktivitas

Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat digolongkan menjadi :

• Biaya variabel, biaya yang jumlah totalnya berubah sebanding

dengan perubahan volume kegiatan.

• Biaya semivariabel, biaya yang berubah tidak sebanding dengan

perubahan volume kegiatan.

• Biaya semifixed, biaya yang tetap untuk tingkat volume kegiatan

tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

• Biaya tetap, biaya yang jumlah totalnya tetap dalam kisar volume

kegiatan tertentu.

e. Penggolongan biaya atas dasar jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua :

• Pengeluaran modal (capital expenditures), biaya yang mempunyai

manfaat lebih dari satu periode akuntansi (satu tahun kalender).

• Pengeluaran pendapatan (revenue expenditures), biaya yang hanya

Kartadinata (2000 : 25) mendefinisikan dalam bukunya akuntansi dan analisis biaya mengklasifikasikan biaya pada suatu organisasi menjadi :

a. Biaya administrasi dan umum yaitu semua biaya yang berkaitan dengan fungsi administrasi dan umum. Adapun yang termasuk dalam pengelompokan biaya ini antara lain, belanja pegawai, belanja perjalanan, belanja pemeliharaan, dan belanja barang untuk bahan, inventaris, langganan daya dan jasa, serta penyelenggaraan.

b. Biaya keuangan adalah biaya yang berkaitan dengan fungsi penyediaan dana, misalnya ; biaya administrasi bank, biaya bunga, dan biaya provisi kredit.

Kartadinata (2000 : 25) mengemukakan bahwa Biaya juga dapat dikelompokkan dalam biaya pemasaran dan biaya administrasi. “Biaya pemasaran adalah biaya-biaya dalam rangka penjualan produk sampai dengan pengumpulan piutang menjadi kas. Biaya administrasi dan umum adalah semua biaya yang berhubungan dengan fungsi administrasi dan umum”. Yang termasuk kedalam biaya administrasi dan umum adalah gaji dan upah, kesejahteraan pegawai, biaya reperasi dan pemeliharaan, biaya penyusutan aktiva tetap, dan biaya financial.

Dalam mengadakan perencanaan dan pengawasan biaya sangat perlu diketahui sifat-sifat biaya. Menurut Carter dan Milton (2006 : 57) Pada dasarnya dikenal tiga macam biaya yaitu :

a. Biaya tetap (fixed cost), yaitu biaya-biaya yang cenderung bersifat konstan secara total dari bulan ke bulan tanpa terpengaruh oleh volume kegiatan. Diantaranya adalah gaji, pajak, kekayaan, asuransi dan penyusutan.

b. Biaya variabel (variable cost), yaitu biaya yang secara total selalu mengalami perubahan, dimana organisasai searah dan sebanding dengan perubahan tingkat kegiatan. Diantaranya adalah biaya bahan mentah langsung, biaya tenaga kerja langsung dan tenaga (tower).

c. Biaya semivariabel (semivariable cost), yaitu biaya-biaya yang tidak bersifat variable. Biaya ini mengalami perubahan tetapi tidak sebanding

dengan perubahan tingkat kegiatan. Diantaranya adalah biaya tenaga kerja tidak langsung, biaya pemeliharaan dan biaya peralatan.

B. Manfaat Data Biaya

Suatu organisasi menggunakan data biaya untuk tujuan pengawasan, pengambilan keputusan, mengevaluasi kinerja dan dalam mengendalikan operasi suatu organisasi. Kegiatan tersebut merupakan hal penting bagi keberhasilan suatu organisasi. Oleh karena itu perlu pemahaman lebih lanjut mengenai penggunaan biaya-biaya tersebut, apakah sudah digunakan dengan baik atau terjadi penyalahgunaan terhadap biaya-biaya tersebut.

Data biaya tersebut dapat digunakan untuk tujuan :

1..Perencanaan……… Suatu organisasi menggunakan data biaya untuk memilih metode atau

program pencapaian tujuan yang terbaik masa akan datang yang ingin dicapai pada saat menelaah alternative pelaksanaan tindakan. Organisasi juga menggunakan data biaya untuk pembuatan anggaran yang digunakan untuk memperkirakan bahan baku, tenaga kerja dan teknologi. Hal di atas tersebut dapat dilakukan dalam tahapan perencanaan. Perencanaan tersebut berorientasi kepada masa akan datang dan dapat berbentuk perencanaan jangka pendek dan jangka panjang.

3. Pengambil keputusan………...……… Berdasarkan informasi biaya maka suatu organisasi dapat mengambil keputusan baik yang bersifat jangka pendek maupun jangka panjang.

C. Perencanaan dan Anggaran Biaya Operasional……….………... 1. Pengertian perencanaan………... ……… Perencanaan dan pengawasan biaya operasional sangat erat hubungannya dengan manajemen dan juga merupakan suatu fungsi fundamental dari manajemen suatu rencana, pada dasarnya dinyatakan dalam satu kegiatan yang ditentukan terlebih dahulu sebelum menentukan berbagai kegiatan guna mencapai suatu tujuan. Setiap perusahaan memerlukan adanya perencanaan dan pengawasan karena bersifat dasar bagi fungsi manajemen dalam penyusunan standarisasi biaya operasional. Dengan kata lain, dapat juga dikatakan bahwa perencanaan dan pengawasan merupakan tindakan menyeluruh untuk mengoptimalkan dana-dana secara efektif dan efisien. Pengertian perencanaan menurut pendapat para Ahli adalah sebagai berikut :

Husnan dan Pudjiastuti (2012 : 99) mendefinisikan “Perencanaan adalah untuk memperkirakan posisi dan kondisi keuangan di masa yang akan datang dalam jangka pendek atau jangka panjang”.

Perencanaan pada hakikatnya adalah usaha yang dilakukan secara menyeluruh dan kontiniu serta dioperasikan untuk memilih yang terbaik dari berbagai alternative yang ada bagi pencapaian tujuan tertentu. Secara umum perencanaan merupakan kegiatan dalam organisasi dalam rangka pencapaian tujuan.

Dari beberapa pendapat ahli perencanaan merupakan suatu proses penentuan terlebih dahulu kegiatan atau aktifitas yang dilakukan di waktu yang akan datang untuk menghadapi berbagai ketidakpastian dan alternative yang akan mungkin terjadi, sedangkan biaya operasional merupakan segala pengeluaran yang berhubungan dengan biaya modal dan biaya-biaya operasi lainnya per tahun. Perencanaan memberikan landasan untuk melakukan pengawasan. Oleh sebab itu, tanpa perencanaan, fungsi pengawasan tidak akan dapat berjalan sebagaimana mestinya. Agar suatu budget dapat berfungsi sebagaimana mestinya, harus ada keseimbangan di antara berbagai program dan rencana yang dibuat.……… Tujuan utama perencanaan biaya operasional adalah untuk melihat program-program dan penentuan biaya operasional sekarang dan yang akan datang agar dapat digunakan untuk meningkatkan pembuatan keputusan yang lebih baik. Sedangkan tugas utama dalam perencanaan ini adalah penyusunan rencana kerja anggaran suatu organisasi dan pengawasan rencana anggaran suatu organisasi. Perencanaan biaya operasional memiliki beberapa manfaat di antaranya :

a. Membantu manajemen untuk menyesuaikan diri dengan perubahan lingkungan.

b. Memungkinkan manajer memahami keseluruhan gambaran operasi yang lebih jelas.

c. Membantu penempatan tanggungjawab yang lebih cepat.

d. Memudahkan melakukan koordinasi di antara bagian-bagian di dalam organisasi.

……Seperti diketahui perencanaan mempunyai berbagai kebaikan atau

keuntungan antara lain :

a. Sebagai dasar pengawasan

b. Memungkinkan delegasi kekuasaan c. Menghemat tenaga manajemen d. Ekonomis

e. Menghindari kesalahan dan resiko f. Mengarah pada tindakan yang bertujuan g. Memungkinkan koordinasi

h. Metode lebih baik..

Pada Fakultas Ekonomi Universitas Sumatera Utara terlebih dahulu dibuat perencanaan dan anggaran sebelum melakukan kegiatan operasinya sehingga diharapkan tujuan dapat tercapai dengan lebih efektif dan efisien.………. Manfaat dari penyusunan perencanaan yang akan diperoleh Fakultas Ekonomi Universitas Utara antara lain :

a. Membantu pimpinan bagian untuk menyesuaikan diri dengan perubahan-perubahan lingkungan.

b. Membantu pimpinan bagian dalam kristalisasi penyesuaian pada masalah utama.

c. Memungkinkan pimpinan memahami keseluruhan gambaran operasi agar lebih jelas.

d. Membantu penempatan tanggung jawab agar lebih tepat. e. Memberi cara pemberian perintah untuk beroperasi.

f. Memudahkan dalam melakukan koordinasi antar bagian.

g. Membuat tujuan lebih spesifik, terperinci dan lebih mudah dipahami. h. Meminimumkan pekerjaan yang tidak pasti.

i. Menghemat waktu dan dana.………… 2. Angaran biaya operasional

Perencanaan biaya operasional dilakukan melalui penyusunan anggaran biaya. Penyusunan anggaran biaya pada fakultas ekonomi universitas sumatera utara dimulai dengan penyusunan rencana biaya dalam menjalankan operasi normal.

Suatu anggaran adalah suatu rencana terperinci yang dinyatakan secara formal dalam ukuran kuantitatif biasanya dalam satuan uang untuk menunjukkan perolehan dan penggunaan sumber-sumber suatu organisasi dalam jangka waktu tertentu biasanya satu tahun.

Nafarin (2004 :12) mendefinisikan “Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah diarahkan. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu”

Menurut Nafarin (2004 : 12) Dalam penyusunan anggaran perlu diperhatikan para pelaksana anggaran dengan mempertimbangkan hal-hal sebagai berikut :

b. Untuk memotivasi manajer pelaksana diperlukan partisipasi manajemen puncak

c. Anggaran yang dibuat harus mencerminkan keadilan, sehingga pelaksana tidak merasa tertekan, tetapi termotivasi.

d. Untuk membuat laporan realisasi anggaran diperlukan laporan yang akurat dan tepat waktu, sehingga apabila terjadi penyimpangan yang merugikan dapat segera diantisipasi sejak dini.

e. Anggaran merupakan cerminan dari tujuan lembaga perguruan tinggi.

Adapun anggaran yang disusun oleh fakultas ekonomi universitas sumatera utara merupakan ringkasan dari rencana fakultas untuk mencapai tujuan fakultas. Keberhasilan anggaran melibatkan pimpinan bagian dalam tanggung jawab dan pengendalian biaya untuk estimasi anggaran.

Ada beberapa manfaat anggaran menurut Nafarin (2004 : 15) yaitu : a. Anggaran merupakan alat komunikasi bagi rencana manajemen melalui

organisasi.

b. Segala kegiatan dapat terarah pada pencapaian tujuan bersama. c. Dapat memotivasi pegawai.

d. Menghindari pemborosan dan pembayaran yang kurang perlu.

e. Sumber daya, seperti tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefisien mungkin.

f. Anggaran memaksa manajer atau pimpinan bagian untuk memikirkan dan merencanakan masa depan.

g. Proses penganggaran merupakan alat alokasi sumber daya pada berbagai bagian organisasi agar dapat digunakan seefektif mungkin.

h. Proses penganggaran dapat mengungkapkan adanya kemandekan potensial sebelum terjadi.

i. Anggaran mengkoordinasikan aktivitas seluruh organisasi dengan cara mengintegrasikan rencana dari berbagai bagian. Penganggaran ikut memastikan agar setiap orang dalam organisasi mengaruh pada sasaran yang sama.

j. Anggaran menentukan tujuan dan sasaran yang dapat berlaku sebagai benchmark untuk mengevaluasi kinerja pada waktu yang akan datang.

Selain manfaat anggaran ada beberapa tujuan anggaran menurut Nafarin (2004 : 15), yaitu :

a. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

b. Memberikan batasan atas jumlah dana yang dicari dan digunakan.

c. Merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat memudahkan pengawasan.

d. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal.

e. Menyempurnakan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata terlihat.

f. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

3. Prosedur Penyusunan Anggaran

Sistem penyusunan anggaran merupakan tahap perencanaan pengelolaan sumber daya yang terpendek jangka waktunya dan merupakan tahap perencanaan terakhir, sebelum pengelolaan sumber daya yang diimplementasikan. Oleh karena pada dasarnya organisasi perusahaan merupakan institusi pencipta kekayaan, penyusunan anggaran merupakan tahap penting dalam resource management system.

Penyusunan anggaran pada dasarnya merupakan perencanaan penciptaan nilai (value creation), sehingga sistem penyusunan anggaran harus menjanjikan dihasilkannya laba memadai selama jangka waktu anggaran, agar organisasi perusahaan mampu memenuhi tujuannya menciptakan kekayaan. Oleh karena itu, sistem penyusunan anggaran disebut pula sebagai sistem perencanaan laba jangka pendek ( short fun profit planning ).

perusahaan tidak menggunakan panitia anggaran yang menangani penyusunan anggaran.

Dasar penyusunan biaya anggaran operasional Fakultas Ekonomi Universitas Sumatera Utara adalah :

1. Historical atau pengalaman anggaran tahun lalu

Salah satu yang menjadi dasar penyusunan adalah anggaran pada tahun-tahun yang lewat.

2. Realisasi tahun berjalan

Realisasi tahun berjalan sangat penting untuk menjadi dasar pertimbangan dalam penyusunan anggaran. Biasanya realisasi tahun berjalan yang digunakan Fakultas Ekonomi Sumatera Utara sampai dengan 12 bulan. Realisasi tahun berjalan memberikan data informasi yang lebih nyata dan akurat karena merupakan hasil sebenarnya.

3. Melihat kondisi eksternal secara umum

Penyusunan anggaran yang didasarkan pada apa yang terjadi pada masa sekarang dan apa yang kelak akan terjadi pada masa yang akan datang, terutama mengenai kebijaksanaan pemerintah (UU Perburuan, UU Perpajakan), kondisi alam (apabila terjadi bencana alam pada suatu daerah, maka anggaran diturunkan), indikator ekonomi (inflasi, suku bunga bank, kebijakan moneter). Hal ini sangat penting untuk perkiraan/ asumsi mengantisipasi hal-hal yang mungkin akan terjadi.

Instruksi penyusunan anggaran yang diterima pimpinan/kepala bagian disampaikan kepada bagian keuangan serta memberikan pengarahan dalam

penyusunan anggaran. Kemudian bagian keuangan menginformasikan kepada bendahara untuk menyusun anggaran. Berdasarkan pengarahan kepala bagian tentang sasaran dan tujuan yang ingin dicapai masing-masing bagian menyusun anggaran berdasarkan bahan-bahan rencana untuk tahun berkutnya.

Anggaran yang telah disusun oleh tiap-tiap bagian diserahkan kepada bagian keuangan . Selanjutnya bagian keuangan menyusun anggaran tiap bagian menjadi anggaran yang homogen/ anggaran keseluruhan disertai dengan perbaikan/ revisi terhadap anggaran yang disusun setiap bagian. Terakhir anggaran tersebut diberikan kepada dekan Fakultas Universitas Sumatera Utara untuk disetujui/ diserahkan, bila dekan mensahkan maka mulailah pelaksanaan anggaran.

Anggaran ini dijadikan pedoman kerja tiap bagian dalam melaksanakan untuk mencapai tujuan perusahaan. Jadi jelas bahwa anggaran Fakultas Ekonomi Univeritas Sumatera Utara bukan tujuan fakultas tapi alat mencapai tujuan.

Anggaran Fakultas Ekonomi juga dijadikan acuan dalam melakukan penilaian prestasi kerja. Namun perlu ditekankan bagian keuangan tidak menetapkan angaran apabila terjadi suatu penyimpangan antara anggaran dan realisasi pada suatu bagian yang merupakan penurunan prestasi kerja, maka akan menganalisa kembali sebab-sebab terjadinya penyimpangan.

4. Pembagian Anggaran Biaya Operasional

Anggaran biaya operasional adalah anggaran/taksiran semua biaya yang dikeluarkan yang pada hakekatnya habis dalam masa 1 tahun buku. Penyusunan anggaran biaya operasional yang biasa terjadi pada suatu perusahaan adalah : 1. Anggaran biaya tetap

Anggaran biaya tetap adalah kelompok biaya yang besarnya dapat diduga sebelumnya sesuai dengan besarnya kegiatan atau volume produksi. Yang termasuk biaya ini adalah depresiasi, pajak, asuransi, biaya kredit, dan lain-lain. 2. Anggaran biaya variabel

Anggaran biaya variable adalah biaya yang berubah-ubah secara proporsional yang berubahnya volume produksi. Ini berarti jika terjadi peningkatan aktivitas perusahaan , maka jumlah biaya variabel akan meningkat pula begitu juga sebaliknya. Yang termasuk biaya variabel misalnya bahan baku langsung, biaya tenaga kerja, dan lain-lain.

3. Anggaran biaya semi variabel

Biaya semi variabel merupakan biaya-biaya yang sebagian mempunyai sifat tetap dan sebagian lagi mempunyai sifat tidak tetap.Yang temasuk biaya variabel antara lain : biaya pemeliharaan mesin, biaya pemeliharaan gedung dsan alat-alat, upah atau gaji insentif , dan lain-lain.

D. Pengawasan Biaya Operasional

Pengawasan pada dasarnya tidak dapat dipisahkan dengan perencanaan. Karena pengawasan merupakan suatu usaha yang ditempuh agar rencana yang

telah disusun sebelumnya dapat tercapai. Pengawasan berfungsi sebagai perbandingan antara kenyataan yang telah terjadi dengan perencanaan yang dibuat dan membuat alat pengukur, melakukan evaluasi secara berkala dan melakukan koreksi langsung setiap terjadi kesalahan.

Pengawasan operasional adalah pengawasan yang dilakukan melalui kegiatan operasional perusahaan tetapi pengawasan operasional tidak akan efisien tanpa adanya pengawasan akuntansi. Dari pengertian tersebut dapat diambil kesimpulan bahwa pengawasan biaya operasional merupakan suatu kegatan dalam mengadakan penilaian, pengukuran dan perbaikan untuk mengetahui sejauh mana pelaksanaan rencana pengeluaran biaya operasi yang telah dilakukan dan bila terdapat devisiasi maka akan diadakan tindakan perbaikan agar rencana biaya operasional dapat sejalan dengan pelaksanaannya.

Agar perencanaan yang telah disusun dan dijalankan tiap-tiap bagian Fakultas Ekonomi Universitas Sumatera Utara berhasil sesuai dengan yang diharapkan, maka perlu dilakukan pengawasan atas pengendalian. Pengawasan ini berguna untuk mengendalikan pengeluaran dan biaya operasi, mencegah terjadinya pemborosan, melihat pembandingan seberapa jauh pelaksanaan rencana dan biaya tercapai serta mendorong kesadaran pengendalian biaya.

Prosedur perbandingan untuk mencapai tujuan dapat dibentuk dalam beberapa langkah yaitu :

a. Menetapkan alat pengukur

c. Mengadakan tindakan perbandingan antara pelaksanaan pekerjaan dengan ukuran standar atau pedoman yang telah ditetapkan untuk mengetahui adanya penyimpangan-penyimpangan.

d. Melakukan perbaikan dan koreksi terhadap penyimpangan yang terjadi sesuai dengan apa yang direncanakan.

Pengawasan atas pengendalian dilakukan untuk mengetahui penyimpangan-penyimpangan yang terjadi dalam suatu kegiatan kerja. Penyimpangan ini diukur dari realisasi kegiatan dengan anggaran yang telah ditetapkan.

Pengawasan biaya operasional mempunyai manfaat bagi suatu organisasi yaitu :

a. Dapat menjamin diadakannya tindakan korektif.

b. Mencegah penyimpangan atau kesalahan dan dapat dengan segera melaporkan penyimpangan – penyimpangan biaya operasional.

c. Memperbaiki berbagai penyimpangan atau kesalahan yang terjadi d. Mengatur perusahaan serta kegiatan yang dilaksanakannya

e. Meningkatkan rasa tanggung jawab setiap pegawai dalam menjalankan tugasnya.

Ada beberapa tujuan pengawasan, antara lain :

a. Melakukan penilaian apakah tugas yang dilaksanakan sudah sesuai dengan peraturan dan kebijaksanaan yang telah digariskan atau prosedur-prosedur yang berlaku

b. Melakukan penentuan apakah tujuan organisasi yang telah dicapai

sesuai dengan rencana yang telah ditetapkan

c. Menilai apakah sumber daya manusia, perawatan, dan biaya yang ada telah digunakan secara efisien tanpa adanya pemborosan

d. Untuk mengetahui kelemahan-kelemahan serta kesulitan yang dihadapi dalam pelaksanaan perencanaan

Pengawasan biaya pada Fakultas Ekonomi Universitas Sumatera Utara dilakukan dengan dua cara, yaitu :

a. Pengawasan biaya melalui pembukuan, antara lain dengan pencatatan dan penggolongan berdasarkan pembukuan, kwitansi serta prosedur pengeluaran

b. Pengawasan biaya melalui perbandingan anggaran-anggaran biaya tahun lalu.

Proses pengawasan berjalan dirancang untuk membantu memantau kegiatan yang sedang berjalan dari suatu unit usaha dan setiap pusat tanggung jawab. Proses ini biasanya terdiri atas beberapa tahap yaitu :

a. Tahap membandingkan kinerja aktual untuk periode yang bersangkutan dengan tujuan dan standar yang telah ditetapkan

b. Menyiapkan laporan kinerja yang berisi hasil aktual, hasil yang direncanakan dan selisih dari kedua angka tersebut

c. Menganalisis penyimpangan antara hasil aktual dengan hasil yang direncanakan dan mencari sebab-sebab dari penyimpangan tersebut d. Mengembangkan tindakan alternatif untuk mengatasi masalah dan

e. Memilih (tindakan koreksi) dari kumpulan alternatif yang ada dan menerapkan tindakan tersebut

f. Tindak lanjut atas pengendalian atau pengawasan untuk menilai efektivitas dari tindakan koreksi yang diterapkan.

Berdasarkan uraian di atas penulis menilai pengawasan yang telah dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara telah sesuai dengan yang seharusnya. Ini dapat dilihat dari prosedur pengawasan yang dilakukan terhadap biaya operasinya yang dilakukan secara rutin dan dilampirkan setiap bulannya.

Laporan secara menyeluruh ini sangat berguna bagi Fakultas Ekonomi Univeritas Sumatera Utara untuk mengetahui prestasi yang telah dicapai Fakultas dan untuk mengetahui apakah tujuan yang telah ditentukan oleh Fakultas sudah direalisasikan atau belum.

E. Analisis Perencanaan Pada Fakultas Ekonomi USU

Fakultas Ekonomi selaku sebagai suatu organisasi perlu membuat suatu perencanaan sebelum menyusun suatu anggaran. Perencanaan memiliki kaitan erat dengan anggaran karena anggaran merupakan rencana kegiatan organisasi yang mencakup kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain. Dengan berpedoman pada anggaran maka tujuan suatu organisasi diharapkan dapat terwujud dengan efektif dan efisien. Pada proses perencanaan anggaran, Fakultas Ekonomi membentuk sebuah tim anggaran yang dibawahi

Pembantu Dekan II (Bagian Tata Usaha). Dan Tim Anggaran ini terdiri dari Program Studi, Departemen dan Bagian lainnya di lingkungan Fakultas Ekonomi.

Tim Anggaran inilah yang menyusun rencana anggaran Fakultas Ekonomi. Dalam penyusunan rencana anggaran tersebut, tim Anggaran melakukan banyak pertimbangan, yaitu melakukan perkiraan jumlah setoran SPP mahasiswa Fakultas Ekonomi Universitas Sumatera Utara, melakukan perkiraan jumlah setoran pendidikan mahasiswa Fakultas Ekonomi Universitas Sumatera Utara, belanja pegawai, belanja barang, belanja pemeliharaan, dan belanja perjalanan.

Fakultas Ekonomi Universitas Sumatera Utara mempunyai Anggaran Pendapatan dan Belanja Daftar Usulan Kegiatan Dana Masyarakat. Dalam penyusunan anggaran ini Fakultas Ekonomi Universitas Sumatera Utara juga melakukan berbagai analisa lainnya, yaitu sebagai berikut :

a. Analisa terhadap pendapatan-pendapatan langsung yang mungkin akan didapat, seperti Setoran Pembayaran Perkuliahan (SPP).

b. Analisa terhadap biaya-biaya langsung yang mungkin akan dikeluarkan yang berhubungan langsung dengan operasi normal organisasi, seperti Belanja-Belanja kegiatan.

c. Analisa terhadap biaya-biaya yang terjadi di Fakultas Ekonomi yang naik turunnya biaya tersebut dipengaruhi volume kegiatan, seperti kegiatan yang tidak rutin dilakukan.

Setelah Tim Anggaran selesai menyusun rencana Anggaran Pendapatan dan Belanja Daftar Usulan Kegiatan Dana Masyarakat, rencana anggaran tersebut diserahkan ke Dekan untuk disetujui. Kemudian rencana anggaran yang telah disetujui Dekan untuk menjadi anggaran diajukan ke Pihak Rektorat, yaitu ke Pembantu Rektor II (Bidang Keuangan), Pembantu Rektor IV (Bagian Perencanaan), Pembantu Rektor V (Bagian Aset). Selanjutnya Pihak Biro Pusat Administrasi Universitas Sumatera Utara memberikan dana ke Fakultas Ekonomi, sehingga Fakultas Ekonomi dapat menjalankan kegiatan-kegiatannya sesuai dengan anggaran yang telah direncanakan, disusun dan disepakati.

F. Analisis Pengawasan Pada Fakultas Ekonomi USU

Pengawasan merupakan suatu usaha yang ditempuh agar rencana yang telah disusun sebelumnya dapat tercapai. Fungsi pengawasan ini berhubungan erat dengan fungsi perencanaan karena pengawasan yang baik tidak dapat dilakukan tanpa adanya rencana dan petunjuk pelaksanaan yang dibuat sebelumnya, yaitu anggaran.

Anggaran merupakan salah satu alat pengawasan dalam suatu organisasi, begitu juga Fakultas Ekonomi Universitas Sumatera Utara. Dengan adanya anggaran yang disusun oleh Fakultas Ekonomi yaitu Anggaran Pendapatan dan Belanja Daftar Usulan Kegiatan Dana Masyarakat, maka Fakultas Ekonomi juga telah menetapkan standar kerja dalam organisasinya.

Pengawasan dilakukan untuk mengetahui penyimpangan-penyimpangan yang terjadi dalam suatu kegiatan kerja. Penyimpangan ini diukur dari realisasi

kegiatan dengan anggaran yang telah ditetapkan. Adapun penyimpangan yang mungkin terjadi di Fakultas Ekonomi Universitas Sumatera Utara, antara lain:

1. Penyimpangan kelebihan dana, yaitu suatu kegiatan yang dalam pelaksanaannya realisasi kegiatan hanya membutuhkan dana lebih kecil dari anggaran yang telah ditetapkan.

2. Penyimpangan kekurangan dana, yaitu suatu kegiatan yang dalam pelaksanaannya realisasi kegiatan ternyata membutuhkan dana lebih besar dari anggaran yang telah ditetapkan.

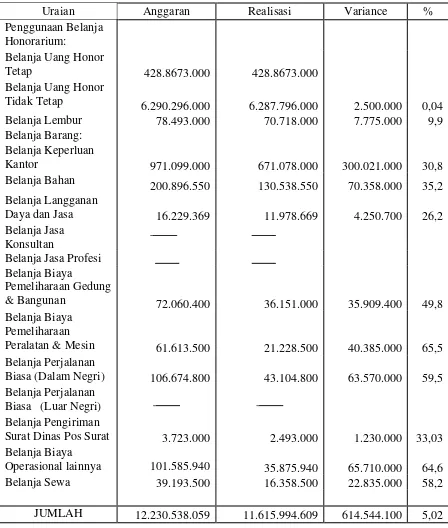

TABEL 3.1

LAPORAN ANGGARAN DAN REALISASI BIAYA OPERASIONAL FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

JANUARI – DESEMBER 2012

Uraian Anggaran Realisasi Variance %

Penggunaan Belanja Belanja Lembur 78.493.000 70.718.000 7.775.000 9,9 Belanja Barang: Belanja Keperluan

Kantor 971.099.000 671.078.000 300.021.000 30,8 Belanja Bahan

200.896.550 130.538.550 70.358.000 35,2 Belanja Langganan

Biasa (Dalam Negri) 106.674.800 43.104.800 63.570.000 59,5 Belanja Perjalanan

JUMLAH 12.230.538.059 11.615.994.609 614.544.100 5,02

Berikut ini akan diuraikan analisa penyimpangan unsur biaya operasional :

1. Pada biaya belanja gaji tidak tetap terjadi penyimpangan yang favourable sebesar 0,04%

2. Pada biaya keperluan kantor terjadi penyimpangan yang favourable sebesar 30,8%

3. Pada biaya belanja bahan terjadi penyimpangan yang favourable sebesar 35,02%

4. Pada biaya belanja langganan daya dan jasa terjadi penyimpangan yang favourable sebesar 26,2%

5. Pada biaya pemeliharan gedung dan bangunan terjadi penyimpangan yang favourable sebesar 49,8%

6. Pada biaya pemeliharaan peralatan dan mesin terjadi penyimpangan yang favourable sebesar 65,5%

7. Pada biaya perjalanan biasa terjadi penyimpangan yang favourable sebesar 59,5%

8. Pada biaya pengiriman surat terjadi penyimpangan yang favourable sebesar 33,03%

9. Pada biaya operasional lainnya terjadi penyimpangan yang favourable sebesar 64,6%

10.Pada biaya sewa terjadi penyimpangan yang favourable sebesar 58,2%

anggaran dan realisasinya ternyata ada beberapa kegiatan yang terealisasi dananya melebihi dari anggaran yang telah dibuat dan ada juga yang tidak melebihi dari anggaran yang telah dibuat. Dari analisis tersebut maka perlu dilakukan pengawasan dalam melakukan kegiatan-kegiatan kerja.

Adapun pengawasan yang dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara dalam melakukan kegiatan-kegiatan kerjanya dengan cara :

1. Jika suatu realisasi kegiatan ternyata membutuhkan dana yang lebih sedikit dari anggaran yang telah ditetapkan, maka dana tersebut dikembalikan ke Biro Pusat Administrasi Universitas Sumatera Utara. 2. Sebaliknya jika suatu realisasi kegiatan ternyata membutuhkan dana yang

lebih besar dari anggaran yang telah ditetapkan, maka Fakultas Ekonomi mengajukan perubahan anggaran kegiatan tersebut dan selanjutnya diserahkan ke Biro Pusat Administrasi untuk ditelaah dan disetujui.

Dalam hal penerimaan dana, Fakultas Ekonomi memerima dana untuk kegiatan-kegiatan kerjanya secara bulanan dari Biro Pusat Administrasi Universitas Sumatera Utara. Jadi Fakultas Ekonomi melaksanakan pengendalian di awal bulan atau awal pengajuan permintaan dana. Jika dana suatu kegiatan di bulan sebelumnya kurang, maka Fakultas Ekonomi meminta dana tersebut di bulan berikutnya. Sedangkan bila dana suatu kegiatan mempunyai sisa, maka Fakultas Ekonomi mengembalikan dana tersebut ke Biro Pusat Administrasi Universitas Sumatera Utara.

Pada Fakultas Ekonomi Universitas Sumatera Utara terlebih dahulu dibuat perencanaan dan anggaran sebelum melakukan kegiatan operasinya sehingga

diharapkan tujuan dapat tercapai dengan lebih efektif dan efisien. Perencanaan biaya operasional dilakukan melalui penyusunan anggaran biaya. Penyusunan anggaran biaya pada fakultas ekonomi universitas sumatera utara dimulai dengan penyusunan rencana biaya dalam menjalankan operasi normal.

Adapun anggaran yang disusun merupakan ringkasan dari rencana fakultas untuk mencapai tujuan fakultas. Keberhasilan anggaran melibatkan pimpinan bagian dalam tanggung jawab dan pengendalian biaya untuk estimasi anggaran.

Di Fakultas Ekonomi Universitas Sumatera Utara yang berwenang dan bertanggung jawab atas penyusunan dan perencanaan anggaran adalah pimpinan tertinggi Fakultas Ekonomi Universitas Sumatera Utara itu sendiri. Namun dalam hal ini penyusunan anggaran tidak dilakukan sendiri, pimpinan dapat mendelegasikan kepada bawahannya yang berkompeten, tetapi pimpinan tetap harus mengawasi dan membimbing bawahannya dalam penyusunan tersebut. Sehingga apabila terjadi perubahan, direvisi oleh Fakultas lalu disetujui oleh Universitas estimasi tahun ajaran beserta tahun luncuran tahun lalu.

Agar perencanaan yang telah disusun dan dijalankan tiap-tiap bagian Fakultas Ekonomi Universitas Sumatera Utara berhasil sesuai dengan yang diharapkan, maka perlu dilakukan pengawasan atas pengendalian. Pengawasan ini berguna untuk mengendalikan pengeluaran dan biaya operasi, mencegah terjadinya pemborosan, melihat pembandingan seberapa jauh pelaksanaan rencana dan biaya tercapai serta mendorong kesadaran pengendalian biaya.

a. Pengawasan biaya melalui pembukuan, antara lain dengan pencatatan dan penggolongan berdasarkan pembukuan, kwitansi serta prosedur pengeluaran.

b. Pengawasan biaya melalui perbandingan anggaran-anggaran biaya tahun lalu.

Berdasarkan uraian di atas penulis menilai bahwa pengawasan yang telah dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara telah sesuai dengan yang seharusnya. Ini dapat dilihat dari prosedur pengawasan yang dilakukan terhadap biaya operasinya yang dilakukan secara rutin dan dilampirkan setiap bulannya. Laporan secara menyeluruh ini sangat berguna bagi Fakultas Ekonomi Universitas Sumatera Utara untuk mengetahui prestasi yang telah dicapai Fakultas dan untuk mengetahui apakah tujuan yang telah ditentukan oleh Fakultas sudah direalisasikan atau belum.

BAB IV PENUTUP

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan organisasi.

A. Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan, yaitu sebagai berikut :

1. Fakultas Ekonomi merupakan suatu perusahaan jasa dibidang pendidikan dan dalam kurun waktu beberapa tahun, Fakultas Ekonomi USU berhasil mengembangkan unit usaha baru dalam bidang Repair Transformator dan Rekondisi bangunan .

3. Perancanaan yang dibuat Fakultas Ekonomi USU cukup baik karena melibatkan semua bagian yang ada dalam perusahan sehingga semua pihak dapat bertanggung jawab dalam penyusunan anggaran.

4. Untuk pengawasan biaya operasional juga sudah cukup baik, hal itu dapat di lihat dari data dan penjelasannya untuk pengawasan biaya operasional juga sudah cukup baik, hal itu dapat di lihat dari pengkoordinasian yang dilakukan pihak Fakultas dalam melaksanakan kegiatannya dan jika ada terjadi penyimpangan maka akan dilakukan revisi anggaran sehingga dapat memenuhi kebutuhan biaya operasional serta meminimalisasikan penyimpanan.

5. Anggaran merupakan alat perencanaan dan pengendalian sekaligus guna mengatur kebijaksanaan - kebijaksanaan dalam kegiatan operasional perusahaan.

B. Saran

Berikut ini adalah beberapa saran yang dapat penulis berikan untuk kebaikan dan kemajuan Fakultas Ekonomi Universitas Sumatera Utara:

1. Strutur organisasi yang sudah ada hendaknya tetap dipertahankan karena dengan ditempatkannya orang-orang yang berbeda pada masing-masing jabatan maka setiap kegiatan kerja yang dilakukan tidak akan tumpang tindih dengan kegiatan lainnya.