TUGAS AKHIR

PENGENDALIAN INTERNAL ATAS BIAYA OPERASIONAL PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

OLEH :

VIERA ASTRINI 102102125

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA M E D A N

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : VIERA ASTRINI

NIM : 102102125

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGENDALIAN INTERNAL ATAS BIAYA OPRASIONAL PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal Dosen Pembimbing Tugas Akhir

(Iskandar Muda, SE, M.Si, Ak) NIP. 19760705 200212 1 002

Tanggal Ketua Program Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak) NIP. 131 127 370

Tanggal Dekan Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : VIERA ASTRINI

NIM : 102102125

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGENDALIAN INTERNAL ATAS BIAYA OPERASIONAL PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Medan, April 2013

KATA PENGANTAR

Bismillahirahamanirrahim…..

Alhamdulillah, puji syukur penulis ucapkan kehadirat Allah SWT yang

telah berkenan memberikan rahmat, hidayah, kasih sayang serta karunia-Nya atas

ilmu dan waktu bagi penulis sehingga dapat menyelesaikan tugas akhir ini serta

shalawat beriring salam tak lupa penulis sampaikan kepada junjungan nabi besar

Muhammad SAW yang telah memberikan suri tauladan yang baik kepada umat

manusia dan semoga kita mendapat syafaatnya kelak di Yaumil Masyar. Amin.

Tugas Akhir ini disusun sebagai salah satu syarat untuk menyelesaikan

pendidikan pada program Diploma III Jurusan Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut, maka

penulis menyusun Tugas Akhir ini dengan judul: “Pengendalian Internal Atas Biaya Operasional Pada Fakultas Ekonomi Universitas Sumatera Utara”.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih jauh dari

sempurna mengingat keterbatasan dalam hal pengetahuan, kemampuan dan

pengalaman yang dimiliki. Oleh karena itu penulis mengharapkan kritik dan saran

yang membangun

Pada kesempatan ini penulis mengucapkan terima kasih yang

sebesar-besarnya kepada Ayahanda M.Muslim dan Ibunda Nurhamidah beserta Ayahanda

semangat, baik moral maupun materil serta doa sehingga Tugas Akhir ini dapat

diselesaikan dengan baik.

Dalam penyusunan Tugas Akhir ini penulis tidak terlepas dari bantuan,

bimbingan dan dorongan dari banyak pihak. Untuk kesempatan ini penulis

ingin menyampaikan terima kasih sebesar-besarnya kepada:

1. Bapak Prof.Dr.Azhar Maksum,M.Ec, Acc selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Rustam,M.Si, Ak, selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE M.Si, Ak, selaku Dosen Pembimbing yang telah

banyak meluangkan waktunya untuk memberikan arahan dan bimbingan

kepada penulis dalam menyelesaikan Tugas Akhir ini.

4. Ibu Eka Yuliani, SE., yang telah memberikan keterangan dan data yang

dibutuhkan penulis dalam penulisan Tugas Akhir ini.

5. Sahabat-Sahabat tersayang Irna Arina,Desi ,Sandra,Irma ,Beby Karina,Riska

Maysarah,LiliPoel,Chairunissa,M.Faisal,Afiz,Asep Alloy, Wendi, M.Amin,

beserta kawan-kawan magang kelompok 9 Indah,Novri,Yana,Dini.

6. Seluruh teman – teman D3 Akuntansi stambuk 2010 yang tidak dapat saya

sebutkan satu persatu, serta Senior dan alumni yang telah banyak memberikan

masukan maupun membantu dalam pembuatan Tugas Akhir ini.

7. Kepada M. Anggi Aulia yang selalu membantu dan memberikan semangat

dan motivasi yang tak terhingga dan ternilai harganya disaat penulis

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih banyak

kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan kekurangan

yang terdapat di dalamnya dan semoga Tugas Akhir ini dapat memberikan

manfaat kepada pembacanya dan terutama bagi penulis.

Medan, April 2013

Penulis

DAFTAR ISI

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA A. Sejarah Singkat Fakultas Ekonomi USU ... 7

B. Struktur Organisasi Fakultas Ekonomi USU ... 10

C. Job Description ... 15

D. Jaringan Kegiatan ... 20

E. Kinerja Kegiatan Terkini ... 21

F. Rencana Kegiatan ... 22

BAB III PENGENDALIAN INTERNAL ATAS BIAYA OPERASIONAL PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA A. Klasifikasi Biaya Operasional ... 25

B. Anggaran Biaya Operasional ... 29

D. Pengendalian Biaya Operasional ... 39

E. Penyimpangan Anggaran Biaya Operasional ... 41

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ... 46

B. Saran ... 47

DAFTAR PUSTAKA ... 49

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jadwal Survey/ Observasi Tugas Akhir ... 4

Tabel 3.1 Laporan Anggaran dan Realisasi Biaya Operasional Fakultas

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Manajemen perusahaan mempunyai tujuan dan sasaran yang hendak

dicapai dalam kegiatan operasionalnya. Secara umum setiap perusahaan baik yang

bergerak dibidang jasa, dagang maupun industri mempunyai tujuan untuk

mempertahankan kelangsungan hidup perusahaan, perkembangan perusahaan, dan

juga untuk memperoleh laba secara maksimal melalui pengendalian yang baik

terhadap biaya operasional perusahaan.

Biaya operasional merupakan salah satu bagian terpenting dalam

penyusunan laporan laba rugi baik perusahaan kecil maupun perusahaan besar

yang memiliki jenis dan volume kegiatan yang berbeda. Didalam suatu

perusahaan kecil jumlah dan jenis kegiatan yang dilakukan terbatas sehingga

mudah untuk dikendalikan, namun tidak dengan perusahaan yang besar. Oleh

karena itu perusahaan yang berkembang menjadi besar ini mempunyai kegiatan

yang lebih baik dalam jenis maupun volume kegiatannya, maka pengendalian

perusahaan menjadi tidak sesederhana perusahaan yang belum berkembang.

Pengendalian internal meupakan istilah yang digunakan untuk

menentukan apakah telah terjadi penyimpangan-penyimpangan pelaksanaan

dalam hubungannya dengan penyusunan dan pemeriksaan administrasi

menggunakan dananya untuk membiayai kegiatan operasional perusahaan

sehingga pemborosan dapat ditekan seminimal mungkin.

Keberhasilan pengendalian juga ditentukan oleh beberapa unsur seperti

struktur organisasi, prosedur kerja, pelaksanaan kerja yang baik. Selain itu

pencatatan dan pelaporan biaya operasional sebagai umpan balik pelaksanaan

fungsi pengendalian sangatlah dominan karena tanpa adanya laporan tersebut sulit

untuk mengukur hasil guna suatu aktivitas usaha. Salah satu bentuk pengendalian

yang penting terdapat pada anggaran (budget). Oleh karena itu, pada waktu

mempersiapkan anggaran pihak manajemen perusahaan harus memperhatikan dan

menyelidiki faktor-faktor yang mempengaruhi anggaran tersebut.

Setiap perusahaan tanpa melihat sifat kegiatannya selalu mempunyai

keterkaitan dengan biaya operasional yang terdiri dari biaya penjualan dan biaya

umum serta administrasi. Oleh sebab itu biaya operasional merupakan hal yang

paling esensial menyangkut kesinambungan suatu perusahaan, maka sangat

diperlukan pengendalian yang akurat terhadap biaya operasional.

Dengan demikian tingkat efisiensi yang tinggi dalam perusahaan dapat

dicapai yang nantinya akan berpengaruh pada tingkat laba. Unsur pengendalian

biaya operasional ini harus dijalankan dengan baik. Sebaiknya perusahaan dapat

membuat perkiraan-perkiraan dan dampaknya terhadap perusahaan, karena

apabila perusahaan salah dalam memproyeksinya akan mempengaruhi kegiatan

usaha.

Dari uraian diatas dapat terlihat dengan jelas betapa pentingnya

memilih topik tugas akhir ini dengan judul “Pengendalian Internal Atas Biaya Operasional Pada Fakultas Ekonomi Universitas Sumatera Utara” .

B. Perumusan Masalah

Berdasarkan uraian dalam penjelasan latar belakang masalah, maka

penulis mencoba merumuskan masalah yaitu :

1. Bagaimana penerapan sistem pengendalian internal atas biaya operasional pada

Fakultas Ekonomi Universitas Sumatera Utara ?

2. Evaluasi apa yang dilakukan jika ditemukan penyimpangan dalam

pengendalian biaya operasional pada Fakultas Ekonomi Universitas Sumatera

Utara ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimana penerapan sistem pengendalian internal atas

biaya operasional pada Fakultas Ekonomi Universitas Sumatera Utara

2. Untuk menjadi bahan rujukan atau sumber informasi bagi yang ingin

mempelajari dan membahas lebih jauh tentang biaya operasional pada

Fakultas Ekonomi Universitas Sumatera Utara.

3. Untuk mengetahui sejauh mana sistem pengendalian internal biaya

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. Bagi Penulis, sebagai masukan dan tambahan ilmu pengetahuan mengenai

anggaran kas.

2. Bagi Fakultas, untuk mengetahui sejauh mana anggaran kas sebagai alat

perencanaan dan pengawasan pada Fakultas Ekonomi Universitas

Sumatera Utara.

3. Bagi Pembaca, diharapkan dapat menjadi bahan rujukan atau sumber

informasi bagi yang ingin mempelajari dan membahas lebih jauh tentang

anggaran kas.

D. Rencana Penulisan

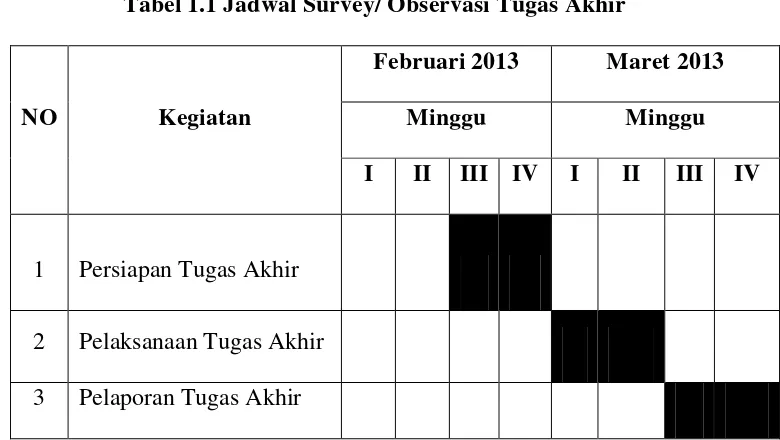

1. Jadwal Survei / Observasi

Tempat : Fakultas Ekonomi Universitas Sumatera Utara

Waktu : Tanggal 26 Februari 2013 sampai dengan 25 Maret 2013

Tabel 1.1 Jadwal Survey/ Observasi Tugas Akhir

NO Kegiatan

Februari 2013 Maret 2013

Minggu Minggu

I II III IV I II III IV

1 Persiapan Tugas Akhir

2 Pelaksanaan Tugas Akhir

Berikut ini adalah penjelasan dari jadwal survey / observasi penulis :

26 Februari - 28 Februari 2013 : Menerima data mengenai profil

fakultas

1 Maret – 7 Maret 2013 : Menerima data mengenai hal-hal yang

berkaitan dengan masalah yang diteliti

yaitu mengenai anggaran yang dibuat

oleh Fakultas dan sampai sejauh mana

anggaran tersebut dapat berfungsi

sebagai alat perencanaan dan

pengawasan pada Fakultas Ekonomi

USU.

8 Maret – 25 Maret 2013 : Melengkapi data-data yang telah

diperoleh sebelumnya dengan meminta

penjelasan yang belum dimengerti.

2. Rencana Isi

Secara garis besar pembahasan yang dilakukan dibagi atas empat

bab, dimana setiap babnya dibagi atas beberapa sub bab sesuai dengan

pembahasannya. Adapun rencana isi dari tugas Akhir ini adalah sebagai

BAB I : PENDAHULUAN

Pada bab ini diuraikan secara singkat latar belakang masalah, perumusan

masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang mencakup

jadwal survey / observasi dan rencana isi.

BAB II : FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Pada bab ini diuraikan tentang gambaran perumusan yang meliputi sejarah

singkat Fakultas Ekonomi USU, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : PENGENDALIAN INTERNAL ATAS BIAYA OPERASIONAL PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Dalam bab ini penulis menguraikan hasil penelitian yang telah dilakukan yaitu

mengenai sistem pengendalian internal atas biaya operasional pada Fakultas

Ekonomi Universitas Sumatera Utara yang melliputi klarifikasi biaya

operasional, anggaran biaya operasional, perencanaan biaya operasional,

pengendalian biaya operasional, dan penyimpangan anggaran biaya

operasional

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab yang terakhir dari penulisan tugas akhir ini. Penulis

akan memberikan kesimpulan yang didasarkan dari penjelasan bab terdahulu

dan mencoba memberikan saran. Saran yang dirasakan perlu untuk efektivitas

BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Singkat Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan

atau di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan

didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) kota Kuraja (Banda

Aceh), dan sebagai Dekan pada waktu itu adalah Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota

Medan. Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap

memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan

bahwa pada waktu itu teknik operasional pendidikan berada di Kutaraja,

sedangkan penyelesaian administrasinya tetap berada dibawah Presiden

Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari

Universitas Sumatera Utara dan bergabung dengan Universitas Syiah Kuala, maka

Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan

memperoleh status negeri dengan Surat Keputusan Menteri Perguruan Tinggi dan

Ilmu Pengetahuan RI No. 64/1961 tentang Penegerian Fakultas Ekonomi yang

diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam

lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan RI No.

0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen Pendidikan Tinggi

No. 131/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987, dan No. 26/DIKTI/Kep/1987

Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program

Pendidikan, yaitu Program Pendidikan Strata -1 dan Program Pendidikan Diploma

III. Program Pendidikan Strata -1 meliputi 3 (tiga) departemen, yaitu :

a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma III terdiri dari :

a. Jurusan Kesekretariatan

b. Jurusan Keuangan

c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

mahasiswa/i pada bulan Agustus 1961.

Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Universitas Sumatera Utara adalah menjadi salah

satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi

kebutuhan pasar dalam persaingan global.

Misi Fakultas Ekonomi Universitas Sumatera Utara

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

bidang ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan stakeholder lainnya.

e. Meningkatkan jaringan dan kerja sama dengan institusi swasta dan

pemerintah serta organisasi profesional dan lembaga lain yang bertaraf

nasional dan internasional.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai

berikut:

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing dan

menyesuaikan diri terhadap perkembangan nasional maupun internasional.

b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian

dan pengabdian pada masyarakat dan responsif terhadap perkembangan /

B. Struktur Organisasi Fakultas Ekonomi USU

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan

ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal,

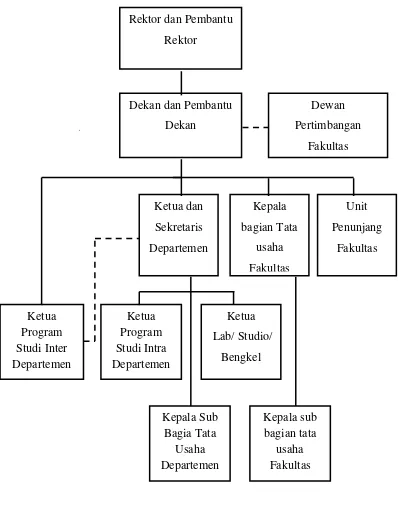

Gambar 2.1

STRUKTUR ORGANISASI FAKULTAS EKONOMI USU Sumber: Buku Pedoman Dan Informasi Fakultas Ekonomi USU 2007-2008

Ketua Dekan dan Pembantu

Dekan

Dewan

Pertimbangan

Fakultas Rektor dan Pembantu

1. PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr. Syahril Pasaribu,

D.T.M.&H.,Msc.(C.T.M.), Sp.A.(K)

Pembantu Rektor I

Pembantu Rektor II

Pembantu Rektor III : Drs. Raja Bongsu Hutagalung, M.Si

Pembantu Rektor IV

Pembantu Rektor V

2. PIMPINAN FAKULTAS

Dekan : Prof. Dr Azhar Maksum, M.Ec, Acc.

Pembantu Dekan I : Fahmi Natigor Nasution ,S.E, M.Acc, Ak.

Pembantu Dekan II : Drs. H. Arifin Lubis, M.M, Ak.

Pembantu Dekan III : Ami Dilham, S.E, M.Si.

3. DEWAN PERTIMBANGAN FAKULTAS

Ketua : Drs. M. Lian Dalimunthe, M.Ec, Ac.

Sekretaris : Wahyu Ario Pratomo,S.E, M.Ec.

Anggota : Prof. Dr. Ade Fatma Lubis, M.B.A, M.A.F.I.S.

Prof. Dr. Ritha F. Dalimunthe, S.E, M.Si.

Prof. Dr. Ramli, M.S.

Fahmi Natigor Nasution, SE, M.Acc,Ak.

Prof. Erlina, S.E, M.Si, Ph.D, Ak.

Dr. Syafruddin Ginting Sugihen, S.E, M.A.F.I.S, Ak.

Drs. Firman Syarif, S.E, M.Si, Ak.

Drs. H.Arifin Lubis, M.M, Ak.

Irsyad Lubis, S.E, M.Soc.Sc, Ph.D

Drs. Murni Daulay, S.E, M.S

Prof. Dr.lic.rer.reg. Sirojuzilam, S.E

Prof. Dr. Syaad Afifuddin S, S.E, M.Ec

Prof. Dr. Paham Ginting, S.E, M.S

Prof. Dr. Rismayani, S.E, M.S

Dr. Endang Sulistya Rini, S.E,M.Si

Dr. Isfenti Sadalia, S.E, M.E

4. DEPARTEMEN

Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, S.E, M.Ec.

Sekretaris : Drs. Syahrir Hakim Nasution, M.Si.

Manajemen

Ketua : Dr. Isfenti Sadalia, S.E, M.E.

Akuntansi

Ketua : Dr. Syafruddin Ginting S, S.E, M.A.F.I.S., Ak.

Sekretaris : Drs. Hotmal Jafar, M.M, AK.

PROGRAM STUDI S-1 Ekonomi Pembangunan

Ketua : Irsyad Lubis,S.E, M.Soc. Ph.D

Sekretaris : Paidi Hidayat, S.E. M.Si.

Manajemen

Ketua : Dr. Endang Sulistiya Rini, S.E. M.Si

Akutansi

Ketua : Drs. Firman Syarif, M.Si. Ak.

Sekretaris : Mutia Ismail, S.E, M.M, Ak.

PROGRAM DIPLOMA Keuangan

Plt.Ketua : Drs. Hasan Sakti Siregar, M.Si, Ak.

Akuntansi

Ketua : Drs. Rustam, M.Si, Ak.

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak.

Kesekretariatan

Ketua : Dr. Beby Karina Fawzeea Sembiring, S.E, M.M.

5. BAGIAN TATA USAHA

Kep. Bag. Tata Usaha : Ridwan Saleh, S.H, CN.

Kasub. Personalia : Maslan, S.E

Kasub. Keuangan : Eka Yuliani, S.E.

Kasub. Perlengkapan : Ahmad Faizul, S.E, M.Si

Kasub. Akademik : Fepty Aniar, S.E.

Kasub. Kemahasiswaan : Zailina, S.E.

C.Job Description

Fakultas Ekonomi Universitas Sumatera Utara menyusun suatu struktur

organisasi dengan menguraikan beberapa tugas tiap-tiap bagian. Berikut ini adalah

uraian tugas dari setiap unit pada Fakultas Ekonomi Universitas Sumatera Utara :

1. Dekan dan Pembantu Dekan

Dekan adalah pimpinan Fakultas yang memimpin penyelenggaraan

pendidikan, penelitian dan pengabdian masyarakat, membina tenaga

bertanggung jawab kepada Rektor. Pembantu Dekan bertugas membantu

setiap kegiatan Dekan. Apabila Dekan berhalangan tidak tetap, maka Dekan

menunjuk salah seorang Pembantu Dekan bertindak sebagai pelaksana harian

Dekan.

2. Kepala Bagian Tata Usaha

Tugas bagian tata usaha adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun dan menelaah peraturan perundang-undangan dibidang

ketatausahaan akademik, administrasi umum dan keuangan,

kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik,

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas.

f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian /

pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan

dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan

fakultas.

2.1Sub Bagian Akademik

Tugas sub bagian akademik adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, dan

pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada

masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan laporan Bagian.

2.2 Sub Bagian Umum dan Keuangan

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengelolah data ketatausahaan dan kerumahtanggaan

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan

pertemuan ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan

pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan

dinas, pekerjaan borongan, dan pembelian serta pengeluaran lainnya yang

telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja sebagian dan mempersiapkan laporan bagian.

2.3 Sub Bagian Kepegawaian

Tugas sub bagian kepegawaian adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Menyusun konsep juklak / juknis di bidang kepegawaian.

c. Melaksanakan proses pengadaan dan pengangkatan pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan

jabatan/pangkat, surat keputusan mengajar, pengangkatan guru besar

tetap/tidak tetap/emiritus, ijin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai.

h. Memproses SK jabatan struktural dan fungsional.

i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

2.4Sub Bagian Kemahasiswaan dan Alumni

Tugas sub bagian kemahasiswaan dan alumni adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan alumni.

c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian uzin / rekomendasi kegiatan

kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan

kesejahteraan mahasiswa.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

j. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni.

k. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

2.5 Sub Bagian Perlengkapan

Tugas sub bagian perlengkapan adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan.

d. Melakukan penyimpanan dokumen dan surat dibidang kerumahtanggaan

dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan, dan keamanan

lingkungan.

f. Melakukan urusan pengelolahan barang perlengkapan.

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

D. Jaringan Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

pembinaan sivitas akademika. Fakultas Ekonomi Universitas Sumatera Utara

Medan merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit

(tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada

umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara Medan lebih berorientasi

pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan

penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan

sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma

Perguruan Tinggi yaitu penyelenggaraan pendidikan, pengadaan penelitian, dan

pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara Medan adalah lulusan yang mempunyai kualitas yang

baik dan mampu bersaing dilapangan kerja nantinya.

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu

juga pada Fakultas Ekonomi Universitas Sumatera Utara Medan, fakultas terus

berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak

mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang

tinggi, disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

perusahaan adalah menyelenggarakan program pendidikan dan pengajaran

terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah

khususnya bidang ilmiah yang bermanfaat bagi universitas, mahasiswa dan

masyarakat, serta melakukan pengabdian kepada masyarakat berupa

seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak

dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya.

Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat

menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas

yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti

perayaan hari-hari besar keagamaan (misalnya : Natal, Paskah, Idul Fitri,

Isr’aMi’raj, dll) sehingga para civitas akademika selalu memiliki nilai-nilai dan

norma-norma keagamaan dalam menjalankan hidup, serta selalu bertaqwa

kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi

Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut:

1. Peningkatan proses belajar – mengajar, silabus metode dan alat yang

digunakan dapat ditingkatkan.

2. Jumlah lulusan meningkat, dan diharapkan lulus tepat waktu, serta indeks

3. Melakukan inovasi database mahasiswa, kartu rencana mahasiswa, kartu hasil

studi, jadwal kuliah, jadwal ujian mid smester dan jadwal ujian smester telah

terprogram.

4. Memperbaiki rank kuliah mahasiswa dan dosen serta departemen, ruang baca.

5. Meningkatkan kompetensi mahasiswa, setiap penerimaan mahasiswa baru

diadakan kepemimpinan mahasiswa untuk kegiatan perkenalan dengan

mahasiswa baru.

6. Dosen muda diwajibkan untuk mengikuti program pekerti, applied approach, workshop, seminar, lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan kurikulum

dan harus ada rumpun ilmunya.

8. Membantu proses kenaikan pangkat dan jabatan dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus dirapatkan

oleh departemen.

10.Memberi dorongan kepada dosen muda dan melanjutkan program studi S2 dan

S3 baik di dalam maupun di luar negeri.

11.Meningkatkan jumlah mahasiswa yang diterima.

12.Meningkatkan kegiatan seminar, lokakarya, kuliah umum yang diadakan

pimpinan fakultas.

13.Memberi bimbingan kepada mahasiswa dalam melaksanakan kegiatan

magang / praktek kerja lapangan agar mendapatkan kelulusan yang

14.Departemen menyiapkan borang, laporan evaluasi diri per semester untuk

meningkatkan nilai akreditas masing-masing departemen yang lebih baik.

15.Dengan adanya kerjasama pihak fakultas dengan instansi luar maka beasiswa

BAB III

PENGENDALIAN INTERNAL ATAS BIAYA OPERASIONAL PADA FAKUTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

A. Klasifikasi Biaya Operasional

Didalam pengelolaan perusahaan, baik perusahaan besar ataupun kecil,

perusahaan swasta maupun pemerintah, yang mengejar laba atau tidak setiap

harinya selalu berhadapan dengan biaya yang dikeluarkan.

Masalah biaya pada suatu perusahaan hanya dapat dipecahkan secara

memuaskan bila perusahaan tersebut mempunyai pengetahuan biaya yang

berkaitan dengannya. Oleh karena itu penyediaan data-data penting sebagai alat

informasi dalam pengambilan keputusan operasi sehari-hari. Istilah “biaya” (cost)

sering kali digunakan dengan arti yang berbeda-beda.

Penting untuk selalu diingat , dalam konsep biaya dijelaskan bahwa

biaya itu berbeda untuk tujuan yang berbeda, sehingga digolongkan kedalam

beberapa pengertian sesuai dengan tujuan penggunaan dari biaya tersebut.

Menurut Sumarsan (2013:103) definisi biaya adalah :

Selain itu pengertian biaya secara luas mengandung 4 unsur antara

lain:

1. Merupakan pengorbanan sumber ekonomi

2. Diukur dengan satuan uang

3. Yang telah terjadi atau yang akan terjadi

4. Untuk tujuan tertentu

Menurut Supriyono (1999 : 195) mengelompokkan biaya non produksi

menjadi 3 yaitu :

“Biaya Pemasaran adalah meliputi semua biaya dalam rangka kegiatan pemasaran atau kegiatan untuk menjual barang dan jasa perusahaan kepada pembeli sampai dengan pengumpulan piutang menjadi kas”.

“Biaya Administrasi dan Umum adalah meliputi semua biaya dalam rangka melaksanakan fungsi administrasi yaitu biaya perencanaan dan penentuan strategi dan kebijaksanaan, pengarahan dan pengendalian kegiatan agar berdaya guna dan berhasil guna”.

“Biaya Finansial adalah semua biaya dalam rangka fungsi finansial yaitu fungsi pemenuhan dana yang ada diperusahaan”.

1. Biaya Pemasaran

1. Biaya untuk menimbulkan pesanan.

Biaya ini meliputi semua biaya yang terjadi untuk mencari atau

untuk menimbulkan pesanan dari pembeli kepada perusahaan ,terdiri dari:

a. Biaya promosi dan advertensi

b. Biaya penjualan meliputi : gaji penjualan, komisi, bonus, biaya perjalanan

gaji kantor penjualan, perlengkapan kantor penjualan, biaya telepon,

penjualan, dan lain-lain.

2. Biaya untuk melayani pesanan.

Biaya ini meliputi semua biaya yang terjadi dalam rangka

memenuhi atau melayani pesanan yang diterima dari pembeli, terdiri dari:

a. Biaya penggudangan dan penyimpangan produk selesai meliputi : gaji

bagian gudang, reperasi dan pemeliharaan, penyusutan gedung dan

peralatannya, asuransi gudang , dan lain-lain.

b. Biaya pengepakan dan pengiriman meliputi: gaji bagian pengepakan

pengiriman, perlengkapan untuk pengepakan, biaya angkut barang yang

dijual, biaya penyusutan kendaraan, dan lain-lain.

c. Biaya pemberian kredit dan penagihan hutang.

d. Biaya administrasi penjualan ,meliputi : gaji administrasi penjualan,

2. Biaya Administrasi Dan Umum

Yang merupakan biaya administrasi dan umum adalah sebagai berikut :

1. Gaji dan upah, meliputi : gaji, insentif dan bonus premi lembur, pajak

pendapatan, upah borongan, dan lain-lain.

2. Kesejahteraan karyawan, meliputi : pengobatan karyawan, rekreasi dan

olahraga, pendidikan dan perpustakaan, dan lain-lain.

3. Biaya reperasi dan pemeliharaan, meliputi : reperasi dan pemeliharaan untuk

kendaraan bermotor, taman dan halaman kantor, bangunan kantor, dan

lain-lain.

4. Biaya penyusutan aktiva tetap, meliputi : biaya penyusutan untuk kendaraan

kantor, dan lain-lain.

5. Biaya administrasi dan umum lainnya, meliputi : biaya cetak, alat tulis dan

perlengkapan kantor, biaya listrik dan air, biaya telepon, dan lain-lain.

3. Biaya Finansial

Biaya finansial meliputi :

1. Biaya bunga

2. Biaya penerbitan atau emisi obligasi

B. Anggaran Biaya Operasional

Anggaran biaya operasional adalah anggaran atau taksiran seluruh biaya

yang dikeluarkan oleh perusahaan pada hakikatnya dianggap habis dalam masa

satu tahun buku. Anggaran biaya operasiona merupakan biaya yang sangat

mempengaruhi semua aktivitas perusahaan yang dapat mengakibatkan naik

turunya kualitas pelayanan pada perusahaan.

Semakin besar biaya operasional dapat meningkatkan kualitas pelayanan

pada perusahaan yang dapat meningkatkan pendapatan, sebaliknya semakin kecil

biaya operasional akan mengakibatkan turunnya kualitas pelayanan perusahaan,

maka anggaran biaya operasional ini harus dibuat dengan hati-hati dan cermat

Dalam membuat anggaran perlu adanya departemen atau bagian berperan

pengendali. Bertindak sebagai pengendali pada Fakultas Ekonomi USU adalah

kabag keuangan yang memiliki peranan penting dalam kegiatan dalam

perencanaan dan pengendalian dalam proses pengambilan keputusan.

C. Perencanaan Biaya Operasional

Setiap perusahaan harus menyiapkan suatu perencanaan, yang merupakan

suatu usaha untuk merumuskan tujuan-tujuan dan menyusun program operasi

yang lengkap dalam rangka mencapai tujuan tersebut. Termasuk pula proses

penentuan strategi yang disusun untuk jangka panjang dan jangka pendek. Tanpa

adanya suatu perencanaan yang baik, kemungkinan besar usatu perusahaan besar

Perencanaan pada dasarnya adalah memilih alternatif-alternatif yang

mungkin dilaksanakan dengan mempertimbangkan tujuan perusahaan serta

sumber-sumber ekonomi yang dimiliki oleh perusahaan dan kendala-kendala yang

dihadapi. Untuk tujuan tersebut manajemen harus mengetahui data-data yang

relevan terutama yang menyangkut penghasilan dan biaya dimasa yang akan

datang .

Biaya operasional merupakan elemen yang penting dalam pembentukan

laba pada suatu perusahaan. Oleh karena itu harus direncanakan dengan

sebaik-baiknya. Perencanaan biaya operasional dilakukan melalui penyusunan anggaran

biaya.

Menurut Husnan dan Pudjiastuti (2012 : 99) definisi perencanaan adalah :

“Perencanaan adalah untuk memperkirakan posisi dan kondisi keuangan di masa yang akan datang dalam jangka pendek atau jangka panjang”.

Dalam suatu organisasi perencanaan memiliki posisi penting dari

langkah-langkah berikutnya. Kematangan dan kesalahan dalam perencanaan mampu

memberi pengaruh positif dan negatif pada masa yang akan datang.

Dari kedua definisi tersebut dapat diambil kesimpulan bahwa perencanaan

sebenarnya adalah menetapkan suatu cara bertindak sebelum tindakan itu

dilaksanakan dengan pertimbangan yang matang serta kemungkinan yang akan

terjadi, diharapkan bahwa tujuan yang diinginkan tercapai.

Para perencana tidak akan dapat mengendalikan waktu yang akan datang

,tetapi seharusnya berusaha untuk mengidentifikasi dan menghindarkan

kegiatan-kegiatan sekarang dan hasil-hasilnya yang dapat disempurnakan akan

mempengaruhi waktu yang akan datang, yaitu meningkatkan pembuatan

keputusan yang lebih baik.

Dengan disusunnya perencanaan maka manfaat yang akan diperoleh

perusahaan adalah:

1. Membantu manajemen untuk menyesuaikan diri dengan perubahan-perubahan

lingkungan.

2. Membantu dalam kristalisasi penyesuaian pada masalah-masalah utama.

3. Memungkinkan manajer memahami keseluruhan gambaran operasi lebih jelas.

4. Membantu penempatan tanggung jawab lebih tepat.

5. Memberi cara pemberian perintah untuk beroperasi .

6. Memudahkan dalam melakukan koordinasi antar organisasi.

7. Membuat tujuan lebih khusus, terperinci dan lebih mudah dipahami.

8. Meminimumkan pekerjaan yang tidak pasti.

9. Menghemat waktu usaha dan dana.

Dalam operasional setiap perusahaan senantiasa diperlukan langkah yang

efektif. Untuk mencapai kondisi tersebut diperlukan perencanaan yang cermat dari

manajemen dalam meneliti langkah operasional yang akan dilakukan.

1. Pengertian Anggaran

Didalam melaksanakan kegiatan usaha, setiap perusahaan selalu

dihadapkan pada masa yang penuh dengan ketidakpastian, hingga akan

menimbulkan masalah pemilihan dari berbagai alternatif kebijakan yang akan

ditempuh dalam melaksanakan kegiatan usaha tersebut .Disamping itu didalam

pelaksana kebijakan yang telah diputuskan tersebut, perlu adanya suatu alat untuk

mengkoordinasikan semua kegiatan agar dapat berjalan secara resmi dan

terkendali. Untuk keperluan tersebut banyak sarana manajemen yang dapat

dipergunakan dan salah satunya dalam bentuk anggaran. Dengan kata lain,

anggaran akan sangat bermanfaat untuk mensinergikan seluruh sumber dana dan

daya dalam suatu perusahaan dalam rangka mencapai tujuannya.

Tujuan perusahaan dalam berbagai bentuk : tujuan umum, tujuan khusus,

yang dijabarkan dalam angka kuantitatif di masukkan dalam budget ini, dan

budget inilah yang nanti menjadi kompas, arah dan pedoman kerja manajemen .

Anggaran merupakan suatu rencana kerja yang disusun secara sistematis

dan dinyatakan dalam satuan uang. Jadi anggaran ini telah membahas kebutuhan

manajemen dalam melaksanakan fungsinya berupa perencanaan baik perencanaan

jangka pendek, maupun perencanaan jangka panjang ( corporate plan ), ataupun

operasional, kesemuanya dirumuskan secara terpadu dan sistematis didalam

anggaran tersebut.

Berdasarkan pengertian diatas, dapat lebih ditelaah bahwa anggaran

merupakan :

1. Suatu rencana yang terorganisasi dan menyeluruh

2. Rencana yang dinyatakan dalam unit moneter

3. Rencana atas operasi dan sumber daya perusahaan

4. Rencana dimasa yang akan datang selama periode tertentu

Suatu anggaran merupakan harapan perusahaan dimasa yang akan datang.

Perencanaan melibatkan pengendalian dana rekayasa dari variabel-variabel yang

relevan dan mengurangi dampak ketidakpastian. Anggaran membuat manajemen

proaktif untuk mempengaruhi lingkungan yang menarik perhatiannya. Suatu

anggaran menyatakan perencanaan yang formal dan membantu untukmerealisasi

harapan-harapan manajemen.

Dapat juga dirumuskan bahwa anggaran adalah rencana kerja sistematis

yang tertulis mengenai kegiatan perusahaan yang disusun melalui analisa yang

cermat berdasarkan periode yang lalu yang dimiliki dalam satuan uang yang

dijabarkan dalam bentuk angka-angka yang meerupakan pencerminan tujuan

perusahaan yang disusun dalam jangka waktu tertentu.

Ada beberapa hal yang perlu dientukan dari rumusan tersebut, yaitu :

1. Bahwa anggaran tersebut harus bersifat formil yaitu anggaran disusun dengan

sengaja dan sungguh-sungguh dalam bentuk tertulis sehingga diketahui semua

2. Rencana kerja yang sistematis artinya dibuat secara berurutan dan berdasarkan

suatu logika, hitungan, dengan kata lain dapat dilaksanakan dan dicapai.

3. Menganalisa tentang apa yang terjadi secara cermat untuk itu setiap manajer

diharapkan pada tanggung jawab untuk mengambil keputusan berdasarkan

beberapa asumsi tertentu mengenai jasa yang akan datang berdasarkan periode

lalu.Dibuat dalam satuan uang sehingga memberikan gambaran yang cukup

jelas apa yang hendak dicapai.

4. Merupakan pencerminan tujuan, dimanauntuk meihat tujuan perusahaandapat

dilihat dari anggaran. Tetapi perlu ditekankan bahwa anggaran bukanlah tujua,

hanya cermin dari tujuan perusahaan.

Menurut Nafirin (2004 :12) definisi anggaran adalah :

“Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah diarahkan. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu”

Menurut Mulyadi (2001 : 515) definisi anggaran adalah :

2.Tujuan Anggaran

Tujuan anggaran meliputi :

a. Untuk menyatakan harapan/sasaran perusahaan secara jelas dan formal ,

sehingga bisa menghindari keracunan dan memberikan arah terhadap apa yang

hendak dicapai manajemen.

b. Untuk mengkomunikasikan harapan manajemen kepada pihak-pihak terkait

sehingga anggaran dapat dimengerti ,didukung dan dilaksanakan.

c. Untuk menyediakan rencana terinci mengenai aktivitas dengan maksud

mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi

individu dan kelompok dalam upaya mencapai tujuan perusahaan .

d. Untuk mengkoordinasikan cara/metode yang akan ditempuh dalam rangka

memaksimalkan sumber daya.

e. Untuk menyediakan alat pengukur dan mengendalikan kinerja individu dan

kelompok, serta menyediakan informasi yang mendasari perlu tidaknya

tindakan koreksi.

3.Prosedur Penyusunan Anggaran

Sistem penyusunan anggaran merupakan tahap perencanaan pengelolaan

sumber daya yang tependek jangka waktunya dan merupakan tahap perencanaan

terakhir, sebelum pengelolaan sumber daya yang diimplementasikan. Oleh karena

pada dasarnya organisasi perusahaan merupakan institusi pencipta kekayaan,

Penyusunan anggaran pada dasarnya merupakan perencanaan penciptaan

nilai (value creation), sehingga sistem penyusunan anggaran harus menjanjikan dihasilkannya laba memadai selama jangka waktu anggaran, agar organisasi

perusahaan mampu memenuhi tujuannya menciptakan kekayaan. Oleh karena itu,

sistem penyusunan anggaran disebut pula sebagai sistem perencanaan laba jangka

pendek ( short fun profit planning ).

Penyusunan anggaran biaya operasional Fskultas Ekonomi USUdilakukan

bersama-sama dengan anggaran lainnya pada perusahaan tidak menggunakan

panitia anggaran yang menangan penyusunan anggaran.

Dasar penyusunan biaya anggaran operasional Fakultas Ekonomi USU adalah :

1. Historical atau pengalaman anggaran tahun lalu

Salah satu yang menjadi dasar penyusunan adalah anggaran pada

tahun-tahun yang lewat.

2. Realisasi tahun berjalan

Realisasi tahun berjalan sangat penting untuk menjadi dasar pertimbangan

dalam penyusunan anggaran. Biasanya realisasi tahun berjalan yang digunakan

Fakultas Ekonomi USU sampai dengan 12 bulan. Realisasi tahun berjalan

memberikan data informasi yang lebih nyata dan akurat karena merupakan hasil

sebenarnya.

3. Melihat kondisi eksternal secara umum

mengenai kebijaksanaan pmerintah (UU Perburuan, UU Perpajakan), kondisi

alam (apabila terjadi bencana alam pada suatu daerah, maka anggaran

diturunkan), indikator ekonomi (inflasi, suku bunga bank, kebijakan moneter).

Hal ini sangat penting untuk perkiraan/ asumsi mengantisipasi hal-hal yang

mungkin akan terjadi.

Instruksi penyusunan anggaran yang diterima pimpinan/kepala bagian

disampaikan kepada bagian keuangan serta memberikan pengarahan dalam

penyusunan anggaran. Kemudian bagian keuangan menginformasikan kepada

bendahara untuk menyusun anggaran. Berdasarkan pengarahan kepala bagian

tentang sasaran dan tujuan yang ingin dicapai masing-masing bagian menyusun

anggaran berdasarkan bahan-bahan rencana untuk tahun berkutnya.

Anggaran yang telah disusun oleh tiap-tiap bagian diserahkan kepada

bagian keuangan . Selanjutnya bagian keuangan menyusun anggaran tiap bagian

menjadi anggaran yang homogen/ anggaran keseluruhan disertai dengan

perbaikan/ revisi terhadap anggaran yang disusun setiap bagian. Terakhir

anggaran tersebut diberikan kepada dekan Fakultas USU untuk disetujui/

diserahkan, bila dekan mensahkan maka mulailah pelaksanaan anggaran.

Anggaran ini dijadikan pedoman kerja tiap bagian dalam melaksanakan

untuk mencapai tujuan perusahaan. Jadi jelas bahwa anggaran Fakultas Ekonomi

USU bukan tujun fakultas an tapi alat mencapai tujuan.

Anggaran Fakultas Ekonomi juga dijadikan acuan dalam melakukan

penilaian prestasi kerja. Namun perlu ditekankan bagian keuangan tidak

realisasi pada suatu bagian yang merupakan penurunan prestasi kerja, makan akan

menganalisa kembali sebab-sebab terjadinya penyimpangan.

Bila penyimpangan disebabkan oleh situasi dan kondisi yang sulit

diperkirakan, maka anggaran Fakultas Ekonomi dapat direvisiuntuk disesauiakn

dengan situasi sekarang. Untuk itu diharapkan agar anggaran yang disusun

bersifat fleksibel.

4.Pembagian Anggaran Biaya Operasional

Anggaran biaya operasional adalah anggaran/taksiran semua biaya yang

dikeluarkan yang pada hakekatnya habis dalam masa 1 tahun buku. Penyusunan

anggaran biaya operasional yang biasa terjadi pada suatu perusahaan adalah :

1. Anggaran biaya tetap

Anggaran biaya tetap adalah kelompok biaya yang besarnya dapat diduga

sebelumnya sesuai dengan besarnya kegiatan atau volume produksi. Yang termasuk biaya

ini adalah depresiasi, pajak, asuransi, biaya kredit, dan lain-lain.

2. Anggaran biaya variabel

Anggaran biaya variable adalah biaya yang berubah-ubah secara

proporsional yang berubahnya volume produksi. Ini berarti jika terjadi

peningkatan aktivitas perusahaan , maka jumlah biaya variabel akan meningkat

pula begitu juga sebaliknya. Yang termasuk biaya variabel misalnya bahan baku

3. Anggaran biaya semi variabel

Biaya semi variabel merupakan biaya-biaya yang sebagian mempunyai

sifat tetap dan sebagian lagi mempunyai sifat tidak tetap.Yang temasuk biaya

variabel antara lain : biaya pemeliharaan mesin, biaya pemeliharaan gedung dsan

alat-alat, upah atau gaji insentif , dan lain-lain.

D. Pengendalian Biaya Operasional

1. Konsep Dasar Sistem Pengendalian

Pengendalian (control), sebagaimana hanya perencanaan (planning) dan

pengorganisasian (organisizing), merupakan salah satu fungsi yang vital dalam proses manajemen. Biaya dapat dikatakan terkendali (dapat dikendalikan) jika

manajer atau pekerja mempunyai kebijakan dalam keputusan terjadinya biaya atau

secara siginifikan dapat mempengaruhi jumlah biaya dalam satu periode tertentu

yang biasanya jangka pendek. Contoh, biaya sewa dan asuransi untuk fasilitas

pabrik biasanya tidak dapat dikendalikan oleh supervisor toko dan manajer divisi.

Sebaliknya para karyawan biasanya dapat mengendalikan biaya bahan dan biaya

tenaga kerja yang digunakan dalam lingkungan kerja. Juga biaya seperti biaya

advertensi dan biaya pemilaharaan yang biasanya berada pada lingkup produk

atau divisi dibawah kendali manajer.

Menurut Supriyono (1999 : 8) definisi pengendalian yaitu :

Menurut Sumarsan (2013 : 3) definisi pengendalian yaitu :

“Pengendalian merupakan memberikan informasi mengenai kinerja manajemendan unit bisnis atau divisi dan pengendalian strategi menghasilkan informasi yang berhubungan dengan kinerja keuangan dan tingkat kompetisi perusahaan jangka panjang”

Pengendalian biaya operasional pada Fakultas Ekonomi USU diadakan

melalui anggaran. Sebagaimana kita ketahui anggaran selain alat perencanaan

juga sekaligus alat pengendalian. Evaluasi terhadap anggaran dimaksudkan untuk

mengetahui kelemahan-kelemahan atau kesulitan-kesulitan dalam pelaksanaan.

Apabila ada kelemahan maka diambil tindakan korektif untuk periode anggaran

berikutnya. Namun evaluasi ini tidak hanya terbatas pada evaluasi akhir periode.

Evaluasi atas anggaran untuk periode berjalan juga dilakukan. Perusahaan

menganut prinsip fleksibilitas anggaran, artinya dalam rangka mengoptimalkan

pencapaian rencana kerja selalu diadakan penyesuaian-penyesuaian terhadap

alokasi pada biaya anggaran.

Untuk melakukan pengendalian terhadap anggaran biaya operasional,

penulis membandingkan anggaran dengan realisasinya dari semua

perkiraan-perkiraaan yang terdapat didalam anggaran biaya operasi tersebut.

2.Pengendalian Anggaran Biaya Operasional

Langkah pertama yang sangat umum pengendalian biaya operasional

adalah pengelompokkan biaya menurut fungsi /aktivitas. Adapun langkah-langkah

a. Penyusunan anggaran biaya operasional berdasarkan estimasi kebutuhan

b. Pembebanan biaya pada setiap fungsi

c. Membuat anggaran biaya operasional pada awal periode

d. Mengalokasikannya secara tepat

E. Penyimpangan Anggaran Biaya Operasional

1. Analisa Penyimpangan Anggaran Biaya Operasional

Analisa penyimpangan melibatkan penggunaan penghubungan antara 2

variabel yang masing-masing terdiri dari rangkaian data untujdapat memantau

sebab-sebab terjadinya penyimpangan.

Analisa penyimpangan digunakan secara luas dalam pelaporan

keuangan sering diaplikasikan menurut keadaan berikut :

1. Penyelidikan penyimpangan antara hasil aktual tahun berjalan dengan aktual

tahun yang lalu, dimana tahun lalu dianggap sebagai tahun dasar.

2. Penyelidikan penyimpangan antara hasil aktual dengan biaya standard, dimana

biaya standard diperlukan sebagai dasar pembanding.

3. Penyelidikan hasil aktual dengan susunan budget, dimana sasaran dasar

pembanding.

Laporan budget (budget report), yaitu laporan antara hasil realisasi

dengan pelaksanaan budget, yang dilengkapi dengan berbagai analisa pembanding

antara budget dengan realisasinya itu, sehingga diketahui

penyimpangan-penyimpangan yang terjadi, baik yang bersifat menguntungkan (favourable),

sebab-sebab terjadinya penyimpangan tersebut sehingga dapat ditarik beberapa

kesimpulan dan beberapa tindak lanjut (follow up) segera perlu dilakukan.

Dari definisi diatas dapat diuraikan bahwa laporan perbandingan

realisasi dan anggaran biaya operasional adalah suatu laporan yang memuat biaya

operasional dalam bentuk angka-angka menurut anggaran yang diperbandingkan

dengan angka-angka realisasi biaya operasi atau menurut catatan akuntansi untuk

melihat penyimpangan yang telah terjadi, serta mengetahui penyebab terjadinya

penyimpangan itu.

Tujuan laporan tersebut adalah untuk mengetahui penyebab terjadinya

penyimpangan, baik yang bersifat menguntungkan aatau merugikan, sehingga

dapat dijadikan sebagai dasar untuk mengambil tindakan koreksi yang perlu karen

faktor penyebab terjadinya penyimpangan itu dapat disebabkan keadaan dari luar

maupun keadaan dari dalam perusahaan itu sendiri.

Untuk mengetahui pengendalian biaya operasional yang dilakukan oleh

Fakultas Ekonomi, maka penulis mencoba menganalisanya dengan

membandingkan antara anggaran yang telah direncanakan dengan realisasi biaya

operasional yang telah berjalan atau lebih direncanakan dengan realisasi biaya

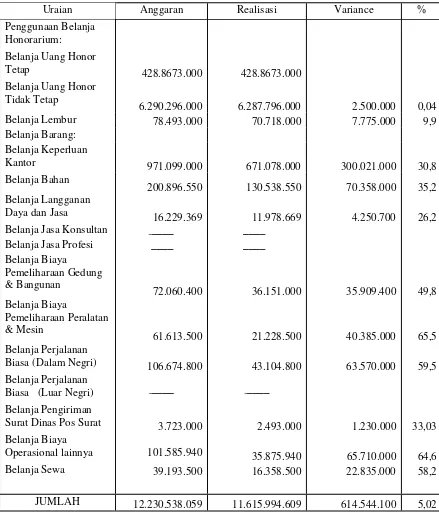

TABEL 3.1

LAPORAN ANGGARAN DAN REALISASI BIAYA OPERASIONAL FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

JANUARI – DESEMBER 2012

Uraian Anggaran Realisasi Variance %

Penggunaan Belanja Honorarium:

Belanja Uang Honor

Tetap 428.8673.000 428.8673.000

Belanja Uang Honor Tidak Tetap

6.290.296.000

6.287.796.000 2.500.000 0,04

Belanja Lembur 78.493.000 70.718.000 7.775.000 9,9

Belanja Barang:

Belanja Keperluan

Kantor 971.099.000 671.078.000 300.021.000 30,8

Belanja Bahan

200.896.550 130.538.550 70.358.000 35,2

Belanja Langganan

Daya dan Jasa 16.229.369 11.978.669 4.250.700 26,2

Belanja Jasa Konsultan ____ ____

Belanja Jasa Profesi ____ ____

Belanja Biaya

Pemeliharaan Gedung

& Bangunan

72.060.400 36.151.000 35.909.400 49,8

Belanja Biaya

Biasa (Dalam Negri) 106.674.800 43.104.800 63.570.000 59,5

Belanja Perjalanan

Belanja Sewa 39.193.500 16.358.500 22.835.000 58,2

Berikut ini akan diuraikan analisa penyimpangan unsur biaya operasional :

1. Pada biaya belanja gaji tidak tetap terjadi penyimpangan yang favourable

sebesar 0,04%

2. Pada biaya keperluan kantor terjadi penyimpangan yang favourable sebesar

30,8%

3. Pada biaya belanja bahan terjadi penyimpangan yang favourable sebesar

35,02%

4. Pada biaya belanja langganan daya dan jasa terjadi penyimpangan yang

favourable sebesar 26,2%

5. Pada biaya pemeliharan gedung dan bangunan terjadi penyimpangan yang

favourable sebesar 49,8%

6. Pada biaya pemeliharaan peralatan dan mesin terjadi penyimpangan yang

favourable sebesar 65,5%

7. Pada biaya perjalanan biasa terjadi penyimpangan yang favourable sebesar

59,5%

8. Pada biaya pengiriman surat terjadi penyimpangan yang favourable sebesar

33,03%

9. Pada biaya operasional lainnya terjadi penyimpangan yang favourable sebesar

64,6%

2. Evaluasi Penyimpangan Anggaran Biaya Operasional

Fakultas Ekonomi dalam menyusun anggarannya terutama biaya

operasional yang dilakukan oleh tiap bagian dengan bagian keuangan yang

tercakup dalam rancangan anggaran. Penyusunan biaya anggaran yang yang

dihubungkan dengan ruang lingkup aktivitas bagian-bagian yang terkait serta

dipengaruhi oleh hal-hal yang berkaitan dengan timbulnya biaya operasional dari

kegiatan perusahaan.

Sistem dan prosedur penyusunan anggaran operasional yang dilakukan

oleh Fakultas Ekonomi dapat memberi manfaat untuk dapat mengetahui keadaan

perusahaan 2012. Dengan demikian penyimpangan yang terjadi dalam laporan

anggaran biaya operasional karena pada waktu perencanaan untuk membuat

anggaran yang dilakukan terlalu besar perbedaannya sehingga banyak

penyimpangan yang merugikan. Hal ini mungkin disebabkan oleh kurangnya

melakukan tindakan koreksi terhadap penyimpangan-penyimpangan pada tahun

sebelumnya.

Jika dilihat dari penyimpangan tersebut maka pengendalian biaya

operasional belum maksimal. Tetapi penyimpangan antara anggaran dengan

realisasi biaya operasional dapat menjadi pedoman untuk menyusun anggaran

BAB IV

KESIMPULAN DAN SARAN

Setelah melakukan pembahasan mengenai sistem pengendalian internal

atas biaya operasional FE USU yang ada pada bab-bab sebelumnya, maka penulis

mengambil beberapa kesimpulan yang disertai dengan saran yang mungkin

bermanfaat demi kemajuan fakultas :

A. KESIMPULAN

Setelah membahas permasalahan-permasalahan yang diakukan

oleh penulis, maka dapat diambil berbagai kesimpuan sebagai berikut :

1. Fakultas Ekonomi merupakan suatu perusahaan jasa dibidang pendidikan dan

dalam kurun waktu beberapa tahun, Fakultas Ekonomi USU berhasil

mengembangkan unit usaha baru dalam bidang Repair Transformator dan

Rekondisi bangunan .

2. Struktur organisasi Fakultas Ekonomi adalah struktur organisasi yang

menggambarkan secara jelas wewenang, tanggungjawab dari atas kebawah.

3. Perencanaan Fakultas Ekonomi menyusun anggaran biaya operasional

berdasarkan pada anggaran operasional yang telah lewat hausnya

4. Perancanaan yang dibuat Fakultas Ekonomi USU cukup baik karena

melibatkan semua bagian yang ada dalam perusahan sehingga semua pihak

5. Pengendalian biaya operasional berjalan cukup baik dimana Fakultas

Ekonomi USU melakukan pengendalian biaya melalui perbandingan antara

biaya yang sebenarnya dengan biaya menurut anggaran.

6. Anggaran merupakan alat perencanaan dan pengendalian sekaligus guna

mengatur kebijaksanaan-kebijaksanaan dalam kegiatan operasional

perusahaan.

A. SARAN

Dalam hal ini penulis memberikan beberapa saran yang mungkin berguna

bagi Fakultas Ekonomi USU dalam menjalankan kegiatan operasional

perusahaan, antara lain :

1. Mengingat pentingnya peranan anggaran sebaiknya anggaran disusun secara

teliti sehingga anggaran benar-benar merupakan pedoman kerja.

2. Agar anggaran perusahaan dapat memenuhi fungsinya sebagai alat

perencanaan dan pengendalian biaya operasional perlu diadakan peningkatan

dalam kegiatan dan analisis.

3. Perlu ditingkatkan pengendalian dari pemimpin perusahaan untuk mencegah

terjadinya pemborosan dana. Bila perlu perusahaan melakukan inspeksi

mendadak demi menghindari penyelewengan dana dari anggaran yang

ditetapkan.

4. Dalam upaya mewujudkan tujuan perusahaan yang sebenarnya , maka

memperhitungkan estimasi-estimasi kejadian pada masa yang akan datang

DAFTAR PUSTAKA

Blocher/Chen/Lin, 1999, Manajemen Biaya, Buku I, Penerbit Salemba Empat, Jakarta

Djahotman Purba, Dermawan Sjahrial, 2012, Akuntansi Manajemen, Edisi I, Mitra Wacana Media, Jakarta

Husnan, Pudjiastuti Enny, 2012, Manajemen Keuangan, Edisi Keenam, UPP STIM YKPN, Jakarta

Kurniawan Saefullah, Erni Isnawati Sule, 2005, Pengantar Manajemen, Edisi I, Katalog Dalam Terbitan, Jakarta

Mulyadi, 2001, Akuntansi Manajemen Perencanaan dan Pengendalian, Edisi 3, Penerbit Salemba Empat. Jakarta

Mulyadi, Setyawan Johny, 2001, Sistem Perencanaan dan Pengendalian Manajemen, Edisi 2, Penerbit Salemba Empat, Jakarta

Nafarin, N, 2004, Penganggaran Perusahaan, Edisi Revisi, Penerbit Salemba Empat, Jakarta

Sumarsan, Thomas, 2013, Sistem Pengendalian Manajemen, Edisi 1, Indeks, Jakarta

Sugiyono. 2007. Metode Penelitian Administrasi. Penerbit: Alfabeta, Bandung. Supriyono R.A, 1999, Akuntansi Biaya Pengumpulan Biaya dan Penentuan

Harga Pokok, Buku I, Edisi 2, Penerbit BPFE-Yogyakarta, Yogyakarta Supriyono R.A , 1999, Akuntansi Manajemen Konsep Dasar Akuntansi

Manajemen dan Proses Perencanaan, Buku 1, Edisi I, BPFE UGM-Yogyakarta

Lampiran I

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA LAPORAN ANGGARAN PENDAPATAN DAN BELANJA

TAHUN ANGGARAN 2009

Uraian Anggaran (Rp)

1.1.Belanja Uang Honor Tetap 1.2.Belanja Uang Honor Tidak

Tetap

1.3.Belanja Lembur 1.4.Belanja Vakasi

Total Belanja Honorarium

2. Belanja Barang

2.1.Belanja Keperluan Kantor 2.2.Belanja Pengiriman Surat Pos

Pusat

2.3.Belanja Barang Operasional Lainnya

2.4.Belanja Bahan

2.5.Belanja Langganan Daya dan Jasa

2.6.Belanja Sewa 2.7.Belanja Jasa Profesi

2.8.Belanja Biaya Pemeliharaan Gedung dan Bangunan 2.9.Belanja Biaya Pemeliharaan

Peralatan dan Mesin 2.10. Belanja Perjalanan Biasa

(Dalam Negeri)

Total Belanja Barang

3. Belanja Modal

Lampiran II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA LAPORAN REALISASI PENDAPATAN DAN BELANJA

TAHUN ANGGARAN 2009

Uraian Realisasi (Rp)

1.1. Belanja Uang Honor Tetap 1.2. Belanja Uang Honor Tidak

Tetap

1.3. Belanja Lembur 1.4. Belanja Vakasi

Total Belanja Honorarium

2. Belanja Barang

2.1. Belanja Keperluan Kantor 2.2. Belanja Pengiriman Surat Pos

Pusat

2.3. Belanja Barang Operasional Lainnya

2.4. Belanja Bahan

2.5. Belanja Langganan Daya dan Jasa

2.6. Belanja Sewa 2.7. Belanja Jasa Profesi

2.8. Belanja Biaya Pemeliharaan Gedung dan Bangunan 2.9. Belanja Biaya Pemeliharaan

Peralatan dan Mesin

2.10. Belanja Perjalanan Biasa (Dalam Negeri)

Total Belanja Barang

3. Belanja Modal