7

BAB I PENDAHULUAN A. Latar Belakang Masalah

Setiap Instansi mempunyai tujuan dan sasaran yang hendak dicapai

dalam kegiatan operasionalnya.Secara umum setiap instansi mempunyai tujuan untuk mempertahankan kelangsungan hidup instansi, perkembangan

instansi, dan juga untuk mencapai tujuan sasaran pembangunan. Tujuan-tujuan tersebut dapat dicapai secara maksimal melalui perencanaan dan pengawasan yang baik terhadap biaya operasional suatu instansi.

Perencanaan dan pengawasan merupakan dua sisi yang berbeda tetapi mempunyai hubungan yang erat dan saling melengkapi. Dalam arti

pengawasan akan berfungsi karena adanya perencanaan dan sebaliknya perencanaan tidak berarti bila tidak ada pengawasan yang baik. Perencanaan merupakan suatu proses penentuan aktivitas atau kegiatan yang dilakukan

diwaktu yang akan datang, yang di dalamnya terdapat strategi dan teknik yang akan dilakukan dengan menggunakan sumber daya yang ada untuk

mencapai tujuan suatu instansi.

Perencanaan yang baik akan membantu manajemen dalam melakukan pengawasan. Untuk memperoleh perencanaan biaya operasional yang

tersusun dengan baik dan sistematis, manajemen harus menyusun suatu perencanaan atas masing-masing elemen biaya operasi secara hati-hati

29

berbeda dengan realisasinya, maka manajemen harus mengambil tindakan korektif sebagai tindak lanjut dari fungsi pengawasan.

Pengawasan merupakan suatu kegiatan penilaian dan perbaikan tentang aktivitas yang dilaksanakan untuk mengetahui sampai sajauh mana

pelaksanaan rencana telah dilakukan untuk mencapai tujuan perusahaan. Pengawasan bukan hanya mencari kesalahan, tetapi juga mencegah dan memperbaiki kesalahan tersebut. Sehingga berdasarkan kesalahan-kesalahan

itu dapat diambil tindakan agar keseluruhan pelaksanaan benar-benar sesuai atau mendekati apa yang telah direncanakan sebelumnya. Dengan adanya

pengawasan, perusahaan akan lebih efisien dalam menggunakan dananya untuk membiayai kegiatan operasional perusahaan sehingga pemborosan dapat ditekan seminimal mungkin.

Keberhasilan pengawasan juga ditentukan oleh beberapa unsur seperti struktur organisasi, prosedur kerja, rencana kerja yang baik.Selain itu

pencatatan dan pelaporan biaya operasional sebagai umpan balik pelaksanaan fungsi perencanaan sangatlah dominan karena tanpa adanya laporan tersebut sulit untuk mengukur hasil guna suatu aktivitas usaha.Salah satu bentuk

perencanaan yang penting adalah anggaran (budget).Anggaran merupakan penjabaran dari fungsi perencanaan, anggaran memberikan manajemen

proyeksi yang dapat dipercaya mengenai hasil-hasil dari rencana sebelum rencana tersebut dilaksanakan.Oleh karena itu, pada waktu mempersiapkananggaran pihak manajemen perusahaan harus memperhatikan

41

Dalam penyusunan rancangan anggaran, pihak manajemen suatu instansi harus mempertimbangkan laporan realisasi anggaran pada periode

sebelumnya khususnya biaya operasional.Dengan adanya laporan realisasi biaya operasional dapat diketahui selisih yang terjadi antara anggaran dan

realisasi, baik yang bersifat menguntungkan maupun yang bersifat merugikan.Selain itu dapat juga diketahui penyebab terjadinya penyimpangan tersebut dan tindakan apa yang dilakukan untuk meminimalkan

penyimpangan yang mungkin terjadi dimasa yang akan datang.

Dengan demikian tingkat efisiensi yang tinggi dalam suatu instansi

dapat dicapai yang nantinya akan berpengaruh pada tingkat laba. Unsur perencanaan dan pengawasan biaya operasional ini harus dijalankan dengan baik. Sebaiknya setiap instansi dapat membuat perkiraan-perkiraan dan

dampaknya terhadapnya, karena apabila suatu instansisalah dalam memproyeksikannya akan mempengaruhi kegiatan dinas.

Berdasarkan uraian di atas, penulis tertarik untuk meneliti mengenai perencanaan dan pengawasan biaya operasional suatu instansi, yang selanjutnya memilih topik tugas akhir ini dengan judul “Perencanaan Dan

Pengawasan Biaya Operasional Pada Dinas Kelautan dan Perikanan Sumatera Utara”.

B. Rumusan Masalah

Untuk mencapai hasil yang baik dan terarah, perlu ditetapkan apa yang menjadi masalah pokok pada Dinas Kelautan dan Perikanan Sumatera

lebih lanjut peneliti membatasi diri hanya merumuskan permasalahan tentang: ”Apakah perencanaan dan pengawasan biaya operasional pada Dinas

Kelautan dan Perikanan Sumatera Utara telah efektif?”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah

perencanaan dan pengawasan biaya operasional pada Dinas Kelautan dan Perikanan Sumatera Utara telah efektif.

2. Manfaat penelitian

Penelitian yang dilakukan peneliti pada Dinas Kelautan dan Perikanan Sumatera Utara diharapkan dapat bermanfaat bagi peneliti, bagi instansi,

dan bagi peneliti lain.

a. Bagi peneliti yaitu sebagai bahan masukan apabila dimintai pendapat mengenai perencanaan dan pengawasan biaya operasional pada Dinas

Kelautan dan Perikanan Sumatera Utara.

b. Bagi Dinas Kelautan dan Perikanan Sumatera Utara, diharapkan dari

hasil penelitian dapat digunakan sebagai bahan masukan untuk memperbaiki perencanaan dan pengawasan biaya operasional pada instansi di masa yang akan datang.

41

D. Rencana Penulisan

Sistematika penelitian terdiri dari jadwal survei/observasi dan rencana isi.

1. Jadwal Survei/Observasi

Berikut diuraikan jadwal survei/observasi yang dilakukan selama

proses penyusunan tugas akhir.

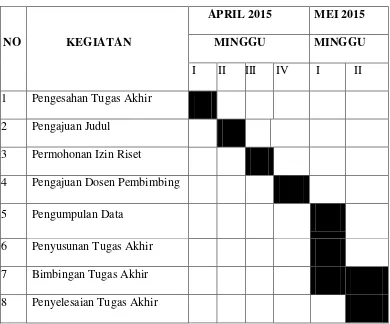

Tabel I.1

Jadwal Survei/Observasi

2. Rencana Isi

BAB I : PENDAHULUAN

Bab ini merupakan bab permulaan yang menguraikan

NO KEGIATAN

APRIL 2015 MEI 2015

MINGGU MINGGU

I II III IV I II

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta rencana penulisan

yang akan menjelaskan mengenai jadwal survei/observasi dan rencana isi.

BAB II : DINAS KELAUTAN DAN PERIKANAN SUMATERA UTARA

Bab ini menjelaskan gambaran umum dari perusahaan

meliputi sejarah ringkas, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan, serta

rencana kegiatan Dinas Kelautan dan Perikanan Sumatera Utara.

BAB III : PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA DINAS KELAUTAN DAN PERIKANAN SUMATERA UTARA

Bab ini akan menjelaskan mengenai tentang topik penelitian yang terdiri dari perencanaan biaya operasional Dinas Kelautan dan Perikanan Sumatera Utara yang

meliputi biaya operasional dan penyusunan anggaran biaya operasional, realisasi biaya operasional serta

pengawasan biaya operasional. BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dalam tugas akhir ini yang

41

sebelumnya serta saran yang dianggap berguna, terutama Kepala Dinas sebagai pucuk pimpinan instansi dalam