ABSTRAK

ANALISIS PENGARUH CASH RATIO, DEBT TO EQUITY RATIO DAN RETURN ON

ASSETS TERHADAP DIVIDEND PAYOUT RATIO

(Studi Pada Perusahaan Real Estate And Property Di Bursa Efek Indonesia Periode Tahun 2010-2014)

Oleh:

Krishnayana Wira Kusuma

Kebijakan dividend payout ratio memiliki masalah yang berdampak terhadap investor maupun perusahaan. Pertimbangan mengenai dividend payout ratio ini diduga sangat berkaitan dengan kinerja keuangan perusahaan. Data menunjukkan bahwa variabel dividend payout ratio mengalami penurunan pada tahun 2010 - 2011, namun pada tahun 2012 mengalami kenaikan pada nilai 26,29% tetapi pada tahun 2013 mengalami penurunan kembali dengan nilai 24,52%. Nilai cash ratio juga memiliki penurunan nilai yang sama dengan nilai terendah pada tahun 2014 sebesar 0,18. Variabel DER justru mengalami kenaikan di tahun 2010 sampai 2013, namun mengalami penurunan pada tahun 2014. Variabel ROA mengalami kenaikan pada tahun 2011 tetapi mengalami penurunan pada tahun 2012 dan kembali mengalami kenaikan pada tahun 2013 dan 2014.

Tujuan dari penelitian ini adalah untuk menganalisis apakah cash ratio, debt to equity ratio, dan return on assets berpengaruh terhadap dividend payout ratio pada perusahaan real estate and property di Bursa Efek Indonesia periode tahun 2010-2014. Pada periode tahun 2010-2014 tersebut terdapat 10 perusahaan yang digunakan sebagai sampel dalam penelitian ini. Metode dalam penelitian ini menggunakan analisis linier berganda dan uji hipotesis dengan uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa variabel cash ratio dan DER yang berpengaruh terhadap dividend payout ratio sedangkan variabel ROA tidak berpengaruh terhadap dividend payout ratio.

ANALISIS PENGARUH CASH RATIO, DEBT TO EQUITY RATIO DAN

RETURN ON ASSETS TERHADAP DIVIDEND PAYOUT RATIO

(Studi Pada Perusahaan Real Estate And Property Di Bursa Efek Indonesia Periode Tahun 2010-2014)

Oleh

KRISHNAYANA WIRA KUSUMA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS PENGARUH CASH RATIO, DEBT TO EQUITY RATIO DAN

RETURN ON ASSETS TERHADAP DIVIDEND PAYOUT RATIO

(Studi Pada Perusahaan Real Estate And Property Di Bursa Efek Indonesia Periode Tahun 2010-2014)

(Skripsi)

Oleh

KRISHNAYANA WIRA KUSUMA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

DAFTAR ISI

Halaman

DAFTAR ISI ...i

DAFTAR TABEL ...v

DAFTAR LAMPIRAN ...vii

DAFTAR GAMBAR ...ix

I. PENDAHULUAN ...1

1.1 Latar Belakang ...1

1.2 Permasalahan ...8

1.2.1. Rumusan Masalah ...8

1.3 Tujuan dan Manfaat Penelitian ...9

1.3.1 Tujuan Penelitian ...9

1.3.2 Manfaat Penelitian...9

1.4 Kerangka Pemikiran ...10

1.5 Hipotesis ...11

II. TINJAUAN PUSTAKA ...13

2.1 Konsep Teori ...13

2.1.1 Pengertian Dividen ...13

2.1.2 Teori Kebijakan Dividen ...14

2.1.3 Alternatif Pembayaran Dividen ...16

2.2 Dividend Payout Ratio ...17

2.3 Faktor-faktor yang mempengaruhi Dividend Payout Ratio ...20

ii

2.3.2 Debt to Equity Ratio (DER) ...20

2.3.1. Return On Assets(ROA) ...22

2.4 Penelitian Terdahulu ...22

III. METODE PENELITIAN ...25

3.1 Jenis dan Sumber Data ...25

3.2 Populasi Dan Sampel ...25

3.3 Definisi Operasional Variabel ...28

3.3.1 Variabel Dependen (Y) ...28

3.3.2 Variabel Independen (X) ...29

3.3.2.1 Cash Ratio ...29

3.3.2.2 Debt to Equity Ratio (DER) ...29

3.3.2.3 Return On Assets(ROA) ...30

3.4 Metode Analisis Data ...31

3.4.1 Analisis Statistik Deskriptif ...31

3.4.2 Uji Asumsi Klasik ...31

3.4.2.1 Uji Normalitas ...32

3.4.2.2 Uji Multikolonieritas ...32

3.4.2.3 Uji Autokorelasi ...33

3.4.2.4 Uji Heteroskedastisitas ...33

3.4.3 Analisis Regresi Linier Bergana ...35

iii

3.5.1 Uji Goodness of Fit ...35

3.5.1.1 Uji Koefisien Determinasi ...35

3.5.1.2 Uji Pengaruh Serempak (Uji F) ...36

3.5.1.3 Uji Pengaruh Parsial (Uji t) ...38

IV. HASIL DAN PEMBAHASAN ...41

4.1 Analisis Data ...41

4.2 Hasil Analisis ...41

4.2.1 Statistik Deskriptir ...41

4.2.2 Uji Asumsi Klasik ...43

4.2.2.1 Uji Normalitas ...43

4.2.2.1.1 Uji Normalitas Cash Ratio ...44

4.2.2.1.2 Uji Normalitas DER ...45

4.2.2.1.3 Uji Normalitas ROA ...46

4.2.2.1.4 Uji Normalitas DPR ...47

4.2.2.1.5 Uji Normalitas Simultan ...48

4.2.2.2 Uji Multikolinieritas ...49

4.2.2.3 Uji Heteroskedasitas ...50

4.2.2.4 Uji Autokorelasi ...51

4.2.3 Uji Hipotesis ...53

4.2.3.1 Uji Hipotesis 1 ...53

4.2.3.1.1 Uji Koefisien Determinasi Cash Ratio ...53

4.2.3.1.2 Uji Parsial Variabel Cash Ratio ...54

4.2.3.2 Uji Hipotesis 2 ...55

iv

4.2.3.2.2 Uji Parsial Variabel DER ...55

4.2.3.3 Uji Hipotesis 3 ...56

4.2.3.3.1 Uji Koefisien Determinasi ROA ...56

4.2.3.3.2 Uji Parsial Variabel ROA ...57

4.2.3.4 Uji Hipotesis 4 ...57

4.2.3.4.1 Uji Koefsien Determinasi` ...57

4.2.3.4.2 Uji F ...58

4.2.4 Uji Regresi Linier Berganda ...59

4.3 Pembahasan...62

4.3.1 Pengaruh Cash Ratio Terhadap DPR ...62

4.3.2 Pengaruh DER Terhadap DPR ...62

4.3.3 Pengaruh ROA Terhadap DPR ...63

4.3.4 Pengaruh Cash Ratio, DER, dan ROA Terhadap DPR...63

V. SIMPULAN DAN SARAN ...65

5.1 Simpulan ...65

5.2 Saran ...66 DAFTAR PUSTAKA

DAFTAR LAMPIRAN

Lampiran 1 Daftar Populasi Penelitian Lampiran 2 Daftar Sampel Penelitian

Lampiran 3 Rata-rata Cash Ratio, DER, dan ROA dan Dividend Payout Ratio Perusahaan Real Estate adn Property Pada Tahun 2010-2014 Lampiran 4 Hasil Uji Statistik Deskriptif

Lampiran 5 Hasil Uji Normalitas Cash Ratio Lampiran 6 Tabel Hasil Uji Normalitas DER Lampiran 7 Tabel Hasil Uji Normalitas ROA Lampiran 8 Tabel Hasil Uji Normalitas DPR

Lampiran 9 Tabel Hasil Uji Normalitas Secara Simultan Lampiran 10 Tabel Hasil Uji Multikolinearitas

Lampiran11 Tabel Hasil Uji Autokorelasi

Lampiran 12 Tabel Hasil Uji Koefesien Determinasi Cash Ratio Lampiran 13 Tabel Hasil Uji Parsial Variabel Cash Ratio

Lampiran 14 Tabel Hasil Uji Koefesien Determinasi DER Lampiran 15 Tabel Hasil Uji Parsial Variabel DER

Lampiran 16 Tabel Hasil Uji Koefesien Determinasi ROA Lampiran 17 Tabel Hasil Uji Parsial Variabel ROA Lampiran 18 Tabel Hasil Uji Koefesien Determinasi Lampiran 19 Tabel Hasil Uji ANOVA

DAFTAR TABEL

Tabel Halaman

1.1 Rata-rata Rasio Keuangan Perusahaan Real Estate and Property Pada Tahun

2010-2014...6

2.4 Tabel Penelitian Terdahulu ...24

3.1 Daftar Populasi Penelitian ...26

3.2 Perusahaan Real Estate and Property yang Terdaftar di BEI Periode Tahun 2010 - 2014...27

4.1 Hasil Uji Analisis Deskriptif ...42

4.2 Hasil Uji Normalitas Cash Ratio ...44

4.3 Hasil Uji Normalitas DER...45

4.4 Hasil Uji Normalitas ROA ...46

4.5 Hasil Uji Normalitas DPR ...47

4.6 Hasil Uji Normalitas Simultan ...48

4.7 Hasil Uji Multikolinieritas ...50

4.8 Hasil Uji Autokorelasi ...52

4.9 Hasil Uji Koefisien Determinasi Cash Ratio ...53

4.10 Hasil Uji Parsial Cash Ratio ...54

4.11 Hasil Uji Koefisien Determinasi DER ...55

vi

4.13 Hasil Uji Koefisien Determinasi ROA ...56

4.14 Hasil Uji Parsial ROA ...57

4.15 Hasil Uji Koefisien Determinasi Simultan ...58

4.16 Hasil Uji ANOVA ...59

MOTO

“Belajar Disaat Yang Lain Tertidur, Bergerak Disaat Yang Lain Terbangun,

Berlari Disaat Yang Lain Memulai”.

(Muhammad Al Haddad)

“Kegelapan Paling Gelap Adalah Sesaat Sebelum Terbitnya Matahari, Banyak Kegagalan Dalam Hidup Ini Dikarenakan Orang-orang Tidak Menyadari Betapa Dekatnya Mereka Pada Keberhasilan Di Saat Mereka Menyerah”.

(Muhammad Al Haddad)

“Masa Depan Adalah Milik Orang-Orang Yang Percaya Pada Impian Dan Tindakan”.

(Eleanor Roosevelt)

“Sebelum Kita Menang Dalam Kehidupan Kita, Kita Harus Menang Melawan

PERSEMBAHAN

Dengan mengucap Syukur Alhamdulillah atas Rahmat Allah SWT Skripsi ini penulis persembahkan kepada :

Kedua Orang Tua Tercinta Ayahanda Harnadi Latief dan Ibunda Rahayu Hartuti

Orang tua yang telah membesarkanku dan merawatku hingga saat ini, telah mendidik, memberikan ilmu agama dan dunia, memberikan dukungan materil maupun moril selama menempuh pendidikan hingga sampai sekarang. Terima

kasih atas semua do’a dan harapan yang besar padaku, dan terimkasih telah menjadi pembimbing hidup yang paling setia sampai saat ini. Saudara Sekandung Indra Aditya Kusuma dan Irawan Yudha Kusuma

Saudara yang selalu jadi teman penghibur saat duka dan duka dengan canda dan tawa kalian, menjadi inspirasi dan memotivasi hari-hari indahku untuk menjadi

lebih baik lagi.

Teman dan Sahabat Tersayang

Teman dan sahabat yang selalu memberikan warna dalam hari-hariku, canda tawa, suka, duka, dan bahagia yang diberikan selama ini. Terima kasih atas

dukungan, saran, bahkan kritikan yang membangun. Komunitas Melia Sehat Sejahtera

dan

Komunitas The A Team Forbid

Komunitas yang selalu memberikan begitu banyak motivasi hidup, pengalaman yang tidak ternilai, tambahan ilmu yang sangat

bermanfaat, serta solusi-solusi terbaik. Serta

RIWAYAT HIDUP

Krishnayana Wira Kusuma dilahirkan di Bengkulu pada tanggal 19 Februari 1991 sebagai anak terakhir dari tiga bersaudara pasangan Bapak Harnadi Latief dan Ibu Rahayu Hartuti.

SANWACANA

Assalamualaikum Wr.Wb. Bismillahirrahanirrahim.

Alhamdulillahirobilalamin, atas berkah rahmat Allah SWT skripsi inidapat terselesaikan. Skripsi dengan judul “ANALISIS PENGARUH CASH RATIO, DEBT TO EQUITY RATIO DAN RETURN ON ASSETS TERHADAP DIVIDEND PAYOUT RATIO (Studi Pada Perusahaan Real Estate And Property Di Bursa Efek Indonesia Periode Tahun 2010-2014)” adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung. Penulis berharap karya yang merupakan wujud kegigihan dan kerja keras penulis, yang telah disusun dengan rapih atas pemikiran yang matang, dukungan teori dan hasil

penelitian yang akurat, serta dengan berbagai dukungan dan bantuan dari banyak pihak dapat memberikan manfaat dikemudian hari.

Dalam kesempatan ini penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.M. , selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung yang saya hormati dan saya banggakan.

3. Ibu Yuningsih, S.E., M.M., selaku Sekertaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung yang saya hormati. 4. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.B.A., selaku Dosen

Pembimbing Utama, atas kesabaran dan ketersediaanya dalam membimbing, memberikan pengetahuan, kritikan, masukan dan solusinya selama proses penyusunan skripsi hingga selesai.

5. Bapak Prakarsa Panjinegara, S.E., M.Si., selaku Dosen Pembimbing Pendamping,atas ketersediaannya membimbing dan mendampingi dalam memberikan solusi selama proses penyusuanan skripsi hingga selesai.

6. Bapak Iban Sofyan, S.E., M.M. ,selaku Penguji Utama, terima kasih atas ketersediaanya dalam menguji skripsi saya dan atas saran-saran serta masukan untuk skripsi saya.

7. Bapak Ibu dosen Fakultas Ekonomi dan Bisnis Uiversitas Lampung, atas pengetahuan yang telah diberikan, pengalaman hidup yang diceritakan, semoga pengetahuan dan pengalaman ini bermanfaat sepanjang hidup. 8. Seluruh Staf TU, Administrasi, Akademik Fakultas Ekonomi dan Bisnis,

Universitas Lampung, serta pegawai yang turut membantu. Pak Nasir, Mba Iis, Pak Kasim, Mas Tri, dan Mas Rohman, untuk kesabarannya dalam membantu mengurus skripsi dan proses birokrasi.

10. Kakak-Kakak tersayang Indra Ditya Kusuma dan Irawan Yudha Kusuma atas semangat, dukungan moral, dan canda tawa ceria yang mendorong terselesainya skripsi saya.

11. Semua Keluarga Besar yang telah memberikan dukungan, motivasi, doa, dan harapan yang besar kepada saya selama proses penyusunan skripsi saya sehingga skripsi ini terselesaiakan dengan baik.

12. Teman sekaligus sahabat konversi S1 Manajemen FEB Universitas Lampung, Kartika Fitriyani, Dita Afrida Purba dan Wira Anggreini. 13. Keluarga Besar Melia Sehat Sejahtera khususnya komunitas The A Team

Forbid Lampung yang selalu memberikan motivasi dan solusi serta membawa perubahan hidup yang luar biasa.

14. Mbak Faiq yang memberikan masukkan dan saran di dalam menyelesaikan skripsi.

15. Semua pihak yang tidak bisa disebutkan namanya satu persatu, terima kasih atas bantuan yang telah diberikan.

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat memberikan manfaat bagi semua pihak. Amin.

Wassalamualaikum.Wr. Wb.

Bandar Lampung, 5 Desember 2015 Penulis

1

I. PENDAHULUAN

1.1 Latar Belakang

Keberadaan pasar modal dalam perekonomian modern sudah tidak dapat terelakkan lagi bagi seluruh negara di dunia, tidak terkecuali di Indonesia. Hal ini mendukung berkembangnya pasar modal di Indonesia, pasar modal dapat menjadi salah satu alternatif dalam pengembangan pembangunan ekonomi di Indonesia. Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang dalam bentuk ekuitas dan hutang yang jatuh tempo dari lebih satu tahun. Para investor di dalam aktivitas dipasar modal memiliki harapan dari investasi yang dilakukannya, yaitu yang berupa capital gain dan dividen. Salah satu fungsi dari

manajemen keuangan adalah mengambil keputusan dividen (dividend policy). Kebijakan deviden ini mencakup mengenai apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham atau akan ditahan intuk reinvestasi dalam perusahaan (Halim, 2007).

2

dana dari dalam untuk meningkatkan dan mengharapkan adanya pertumbuhan untuk melangsungkan kebutuhan hidupnya dan sekaligus memberikan kesejahteraan kepada para pemegang saham.

Brigham dan Gapenski (1999) menyatakan bahwa setiap perubahan dalam kebijaksanaan pembayaran deviden akan memiliki dua dampak yang berlawanan yaitu apabila deviden akan dibayarkan semua, kepentingan cadangan akan terabaikan. Sebaliknya jika laba akan ditahan semua maka kepentingan pemegang saham akan uang kas akan terabaikan. Untuk menjaga kedua kepentingan, manajer keuangan harus menempuh kebijakan deviden yang optimal. Teori kebijakan deviden yang optimal diartikan sebagai rasio pembayaran deviden yang ditetapkan dengan memperhatikan kesempatan menginvestasikan dana serta berbagai preferensi yang dimiliki para investor mengenai deviden daripada capital gain (Husnan, 1998). Kebijakan deviden tersebut dipandang untuk menciptakan keseimbangan antara deviden saat ini dan pertumbuhan di masa mendatang sehingga memaksimumkan harga saham. Pertumbuhan emiten secara terus – menerus adalah diperlukan agar dapat hidup dan memberi kemakmuran yang lebih tinggi kepada pemilik saham.

3

lakukan dan juga dapat meningkatkan kepercayaan pemegang saham terhadap perusahaan sehingga nilai saham juga dapat meningkat.

Kebijakan dividen menurut Martono dan Harjito (2000) merupakan bagian yang tidak dapat dipisahkan dengan keputusan pendanaan

perusahaan. Kebijakan dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.

Perusahaan akan berkembang dan memperoleh laba pada waktunya

(Sjahrial, 2009). Laba ini terdiri dari laba yang ditahan dan laba yang

dibagikan.Pada tahap selanjutnya laba yang ditahan merupakan salah satu

sumber dana yang paling penting untuk pembiayaan pertumbuhan

perusahaan. Makin besar pembiayaan perusahaan yang berasal dari: laba

yang ditahan di tambah penyusutan aktiva tetap, maka makin kuat posisi

finansial perusahaan tersebut. Dari seluruh laba yang diperoleh perusahaan

sebagian dibagikan kepada pemegang saham berupa dividen. Mengenai

penentuan besarnya dividen yang akan dibandingkan itulah yang merupakan

kebijakan dividen dari pimpinan perusahaan.

4

diduga sangat berkaitan dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan besarnya dividend payout ratio sesuai dengan harapan

pemegang saham dan tentu saja tanpa mengabaikan kepentingan perusahaan untuk tetap sehat dan tumbuh.

Cash Ratio perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Dividen merupakan cash outflow, maka makin kuatnya posisi kas

perusahaan berarti makin besar kemampuan perusahaan membayar dividen. Cash ratio merupakan salah satu ukuran dari likuiditas (liquidity ratio) yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas (dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya (Brigham, 1983). Banyaknya kas yang dimiliki perusahaan juga

5

Debt to Equity Ratio merupakan indikator struktur modal dan risiko finansial, yang merupakan perbandingan antara hutang dan modal sendiri. Bertambah besarnya Debt to Equity Ratio suatu perusahaan menunjukkan risiko distribusi laba usaha perusahaan akan semakin besar terserap untuk melunasi kewajiban perusahaan (Purwanto dan Haryanto, 2004).

Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang diterima. Meskipun demikian, kewajiban untuk membayar hutang lebih diutamakan daripada pembagian dividen.

Return on Asset(ROA) adalah salah satu bentuk dari rasio profitabilitas

untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya

yang digunakan mendanai aktiva) dikeluarkan dari analisis. Return on Assets (ROA) menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Jika semakin tinggi Return on Assets (ROA) maka kemungkinan pembagian dividen juga semakin banyak (Sartono,2001).

6

perusahaan yang listed di BEJ periode 1991-1996 (Sutrisno, 1999). Variabel cash ratio dinyatakan berpengaruh positif signifikan terhadap DPR pada penelitian Sujasno (2004), namun kontradiktif dengan hasil penelitian Sjahbana (2007) dimana Cash ratio berpengaruh negatif tidak

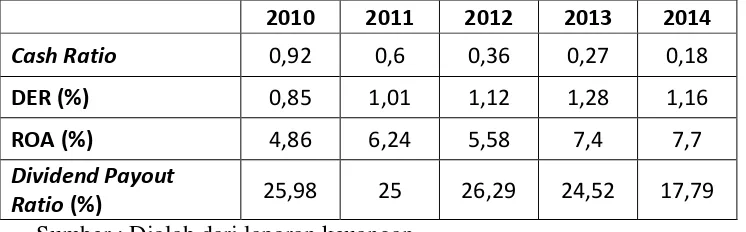

signifikan.Variabel debt ratio dinyatakan berpengaruh negatif signifikan terhadap DPR pada penelitian Sjahbana (2007) dan Sujasno (2004) namun kontradiktif dengan hasil penelitian Kumar (2007) dimana Debt ratio berpengaruh negatif tidak signifikan. Variabel ROA dinyatakan berpengaruh positif signifikan terhadap DPR pada penelitian Sjahbana (2007) dan Kumar (2007). Berikut merupakan tabel rata-rata rasio keuangan perusahaan real estate and property pada periode tahun 2010-2014.

Tabel 1.1 Rata – rata Rasio Keuangan Perusahaan Real Estate and Property Pada Tahun 2010-2014.

2010 2011 2012 2013 2014

Cash Ratio 0,92 0,6 0,36 0,27 0,18

DER (%) 0,85 1,01 1,12 1,28 1,16

ROA (%) 4,86 6,24 5,58 7,4 7,7

Dividend Payout

Ratio (%) 25,98 25 26,29 24,52 17,79

Tabel 1.1 menunjukkan bahwa variabel dividend payout ratio mengalami penurunan pada tahun 2010 - 2011, namun pada tahun 2012 mengalami kenaikan pada nilai 26,29% tetapi pada tahun 2013 mengalami penurunan kembali dengan nilai 24,52%. Nilai cash ratio juga memiliki penurunan nilai yang sama dengan nilai terendah pada tahun 2014 sebesar 0,18. Variabel DER justru mengalami kenaikan di tahun 2010 sampai 2013,

7

namun mengalami penurunan pada tahun 2014. Variabel ROA mengalami kenaikan pada tahun 2011 tetapi mengalami penurunan pada tahun 2012 dan kembali mengalami kenaikan pada tahun 2013 dan 2014. Untuk lebih jelasnya maka data tersebut akan disajikan dalam gambar sebagai berikut.

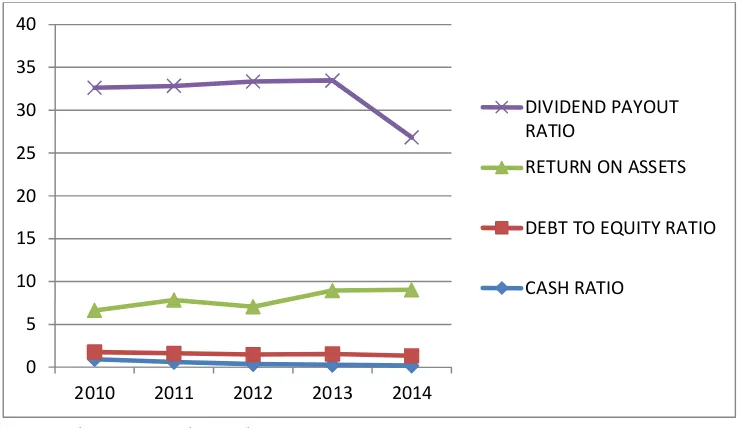

Gambar 1.1 Rata – rata Rasio Keuangan Perusahaan Real Estate and Property Periode Tahun 2010 – 2014

Gambar 1.1 menunjukkan hubungan yang cenderung sama antara nilai cash ratio dan dividend payout ratio, dimana keduanya sama-sama mengalami penurunan dalam periode penelitian tahun 2010-2014. Nilai DER

menunjukkan kenaikan yang signifikan selama periode penelitian tahun 2010-2014. Nilai ROA mengalami kenaikan pada tahun 2011 tetapi mengalami penurunan pada tahun 2012 dan kembali mengalami kenaikan pada tahun 2013 dan 2014.

Peneliti tertarik melakukan penelitian berdasarkan uraian tersebut dengan judul “Analisis Pengaruh Cash Ratio, Debt To Equity Ratio dan Return

0 5 10 15 20 25 30 35 40

2010 2011 2012 2013 2014

DIVIDEND PAYOUT RATIO

RETURN ON ASSETS

DEBT TO EQUITY RATIO

CASH RATIO

8

On Assets Terhadap Dividend Payout Ratio (Studi Pada Perusahaan

Real Estate And Property Di Bursa Efek Indonesia Periode Tahun 2010-2014)”.

1.2 Permasalahan

1.2.1 Rumusan Masalah

Peneliti merumuskan masalah berdasarkan uraian dan latar belakang diatas sebagai berikut :

1. Apakah secara parsial Cash Ratio berpengaruh positif signifikan terhadap Dividend Payout Ratio (DPR) pada perusahaan Real Estate And Property di Bursa Efek Indonesia (BEI) periode tahun

2010-2014 ?

2. Apakah secara parsial Debt to Equity Ratio (DER) berpengaruh nega tif signifikan terhadap Dividend Payout Ratio (DPR) pada perusahaan Real Estate And Property di Bursa Efek Indonesia (BEI) periode tahun 2010-2014 ?

3. Apakah secara parsial Return on Assets (ROA) berpengaruh negatif secara signifikan terhadap Dividend Payout Ratio (DPR) pada perusahaan Real Estate And Property di Bursa Efek Indonesia (BEI) periode tahun 2010-2014 ?

9

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh Cash Ratio, Debt to Equity Ratio (DER) dan Return on Assets (ROA) secara signifikan terhadap Dividend Payout Ratio pada industri Real Estate And Property di Bursa Efek Indonesia (BEI) periode tahun 2010 - 2014”.

1.3.2 Manfaat Penelitian 1. Teoritis

Penelitian ini secara teoritis dapat memberikan kontribusi dalam bidang manajemen, khususnya dalam pengambilan keputusan investasi perusahaan dalam rangka pengembangan usahanya.

2. Bagi Investor

Penelitian ini bermanfaat untuk membantu para calon investor dalam mengambil keputusan khususnya dalam menginvestasikan dana yang menguntungkan di pasar modal.

3. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah wawasan dan pengetahuan serta pengalaman praktik dalam mengembangkan penelitian mengenai pengaruh Dividend Payout Ratio pada perusahaan.

1.4 Kerangka Pemikiran

10

Kebijakan terhadap dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau

akan ditahan dalam bentuk “laba ditahan” guna pembiayaan investasi di masa yang akan datang. Apabila perusahaan memilih untuk membagikan dividen, maka akan mengurangi laba ditahan yang selanjutnya mengurangi total sumber dana intern atau internal financing. Sebaliknya jika perusahaan memilih menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar. Keputusan yang tepat dalam kebijakan dan pembayaran dividen dapat memaksimumkan nilai perusahaan dan nilai para pemegang sahamnya.

Salah satu informasi yang dapat digunakan untuk menilai kesehatan keuangan dan kinerja perusahaan adalah informasi keuangan yaitu laporan keuangan. Laporan keuangan tersebut berisi informasi mengenai kinerja keuangan perusahaan. Kinerja keuangan adalah hasil dari banyak keputusan individual yang dibaut secara terus-menerus oleh manajmen. Oleh karena itu, untuk menilai kinerja perusahaan perlu dilibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan, dan

11

Faktor-faktor yang mempengaruhi kebijakan deviden pada perusahaan Real Estate And Property yang terdaftar di Bursa Efek Indonesia, yaitu menguji pengaruh Cash Ratio, Debt to Equity Ratio dan Return on Assets terhadap Dividend Payout Ratio. Bentuk kerangka konsep dalam penelitian ini berdasarkan hal tersebut adalah sebagai berikut :

Gambar 1.2 Bagan Kerangka Penelitian

1.5 Hipotesis Penelitian

Hipotesis yang dapat dikemukakan berdasarkan latar belakang, rumusan masalah, tujuan penelitian, dan manfaat penelitian adalah sebagai berikut : Hipotesis :

H1 : Secara parsial Cash Ratio berpengaruh positif signifikan terhadap dividend payout ratio perusahaan Real Estate And Property yang terdaftar di Bursa Efek Indonesia.

CASH RATIO

(Variabel Independen X1)

ROA

(Variabel Independen X2) Dividend Payout Payment (Variabel Independen Y)

DER

12

H2 : Secara parsial Debt to Equity Ratio (DER) berpengaruh positif signifikan terhadap dividend payout ratio perusahaan Real Estate And Property yang terdaftar di Bursa Efek Indonesia.

H3 : Secara parsial Return on Asset (ROA) berpengaruh terhadap dividend payout ratio perusahaan Real Estate And Property yang terdaftar di Bursa Efek Indonesia.

H4 : Secara simultan Cash Ratio, Debt to Equity Ratio (DER) dan Return on Asset (ROA) berpengaruh positif signifikan terhadap dividend payout ratio perusahaan Real Estate And Property yang terdaftar di Bursa Efek

13

II. TINJAUAN PUSTAKA

2.1 Konsep Teori

2.1.1 Pengertian Dividen

Dividen adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian ini akan mengurangi laba ditahan dan kas yang tersedia bagi perusahaan, tapi distribusi keuntungan kepada para pemilik memang adalah tujuan utama suatu bisnis. Deviden diberikan setelah mendapatkan persetujuan dari pemegang saham dalam RUPS.

14

2.1.2 Teori Kebijakan Dividen

1. Teori Deviden Irrelevance

Teori ini menyatakan bahwa kebijakan dividen perusahaan tidak merupakan pengaruh terhadap nilai perusahaan maupun biaya modalnya. Pendukung utama teori ketidakrelevanan dividen (dividends irrelevance theory) ini adalah Merton Miller dan Franco Modigliani (1958) dalam Brigham (2001). Mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba dan risiko bisnisnya. Dengan kata lain, nilai perusahaan tergantung hanya pada pendapatan yang dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan tersebut dibagi antara dividen dan laba yang ditahan. Keown et. al (2000)

menyatakan bahwa pada teori ketidakrelevanan dividen, tak ada hubungan antara kebijakan dividen dan nilai saham. Satu kebijakan dividen sama bagusnya dengan lainnya. Secara agregat investor hanya mementingkan pengembalian total keputusan investasi, tak peduli apakah pengembalian berasal dari perolehan modal atau pendapatan dividen.

2. Teori Bird in The Hand

15

apa yang diharapkan meleset. Teori ini dianut oleh Myron Borden dan John Lintner (Husnan, 1993).

3. Teori Tax Preference

Suatu teori yang menyatakan bahwa karena adanya pajak terhadap devidend dan capital gains maka para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak dengan alasan (Setiadi, 2012) :

Keuntungan modal dikenakan tarif pajak yang lebih rendah daripada untuk pembagian dividen, karena itu investor yang kaya mungkin lebih suka perusahaan menahan dan menanamkan kembali laba di dalam perusahaan.

Pajak atas keuntungan tidak dibayarkan sampai saham terjual, karena adanya nilai efek waktu, satu dolar pajak yang dibayarkan di masa mendatang mempunyai biaya efektif yang lebih rendah daripada satu dolar yang dibayarkan hari ini.

Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama sekali tidak ada pajak keuntungan modal yang terutang, ahli waris dapat terhindar dari pajak keuntungan modal.

Perusahaan dapat melakukan hal-hal sebagai berikut :

16

Jika perusahaan menganut Bird In The Hand Theory, maka

perusahaan harus membagi selurus EAT ( Earning After Tax ), dalam bentuk deviden.

Sedangkan jika perusahaan lebih cenderung mempercayai tax preference Theory , maka perusahaan harus menahan seluruh keuntungan.

2.1.3 Alternatif Pembayaran Deviden

Perusahaan harus memutuskan berapa besarnya keuntungan yang ditahan dan berapa besarnya yang akan dibagikan kepada pemegang saham sebagai dividen. Keputusan ini penting karena menyangkut tanggung jawab terhadap pemegang saham yang telah menanamkan dananya dan juga terhadap pertumbuhan perusahaan. Ada tiga macam alternatif pembayaran dividen (Setiadi, 2012) :

a. Divident Pay Out yang Konstan

Divident pay out yang konstan merupakan penetapan pembagian rasio yang tetap terhadap keuntungan yang didapat perusahaan. Berapapun keuntungan yang diperoleh persentase keuntungan yang dibagikan selalu sama. Sebagai akibat maka jumlah uang yang dibayarkan akan berbeda tergantung pada keuntungan yang diperoleh.

b. Jumlah yang Stabil

17

periode selanjutnya. Perusahaan juga tidak akan melakukan penurunan dividen sampai benar-benar terbukti bahwa perusahaan tidak sanggup lagi membayarkan.

c. Jumlah yang Kecil ditambah Dividen Ekstra

Perusahaan membayarkan dividen dalam jumlah yang kecil dan apabila ada keuntungan yang melonjak maka pada akhir periode perusahaan menambahkan dividen extra. Tujuan manajemen melakukan hal ini adalah untuk menghindari konotasi dividen permanen.

2.2 Deviden Payout Ratio

Dividend Payout Ratio adalah rasio antara dividen yang dibayarkan sebuah perusahaan (dalam satu tahun buku) dibagi dengan keuntungan bersih perusahaan (net income), pada tahun buku tersebut. Deviden akan diterima oleh pemegang saham hanya apabila ada usaha akan menghasilkan cukup uang untuk membagi deviden tersebut dan apabila dewan direksi

menganggap layak bagi perusahaan untuk mengumumkan deviden. Deviden merupakan hak pemegang saham (common stock), untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan membagi keuntungan dalam bentuk deviden semua pemegang saham mendapatkan haknya yang sama. Namun pembagian deviden untuk pemegang saham preferen lebih diutamakan dari pembagian deviden pemegang saham biasa.

18

sebagian labanya, untuk kepentingan kesejahteraan pemegang saham. Dividen yang dibagikan oleh perusahaan bisa mempunyai beberapa bentuk sebagai berikut (Setiadi, 2012) :

a. Dividen Kas

Dividen yang paling umum dibagikan oleh perusahaan adalah dividen kas dan yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat pengumuman adanya dividen kas adalah apakah jumlah uang yang ada mencukupi untuk pembagian dividen tersebut.

b. Dividen Aktiva Selain Kas (Property Dividends)

Aktiva yang dibagikan bisa berbentuk surat-surat berharga perusahaan lain yang dimiliki oleh perusahaan, barang dagangan atau aktiva-aktiva lain. Pemegang saham akan mencatat dividen yang diterimanya ini sebesar harga pasar aktiva tersebut

c. Dividen Utang (Scrip Dividends)

Dividen utang timbul apabila laba tidak dibagi itu saldonya mencukupi untuk pembagian dividen, tetapi saldo kas yang ada tidak cukup. Sehingga pimpinan perusahaan akan mengeluarkan scrip dividends yaitu janji tertulis untuk membayar jumlah tertentu di waktu yang akan datang.

d. Dividen Likuidasi

19

dan berapa yang merupakan pengembalian modal, sehingga para pemegang saham bisa mengurangi rekening investasinya.

e. Dividen Saham

Dividen saham adalah pembagian tambahan saham, tanpa dipungut pembayaran kepada para pemegang saham, sebanding dengan saham-saham yang dimilikinya. Dalam pembayaran dividen oleh emiten, maka emiten selalu akan mengumumkan secara resmi jadwal pelaksanaan pembayaran deviden. Tanggal-tanggal yang perlu diperhatikan dalam pembayaran dividen adalah sebagai berikut :

Tanggal Pengumuman (Declaration Date)

Yaitu tanggal pada saat direksi perusahaan mengeluarkan pernyataan berisi pengumuman pembagian divisi.

Tanggal Cum Dividen (Cum Dividend Date)

Merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun dividen saham.

20

Tanggal ex. Dividen (Ex. Dividend Date)

Tanggal pada saat hak atas dividen periode berjalan tidak lagi menyertai saham tersebut, jangka waktunya adalah 4 hari kerja sebelum tanggal pencatatan pemegang saham.

Tanggal Pembayaran (Payment Date)

Tanggal dimana pemegang saham dapat mengambil dividen sesuai dengan dividen yang diumumkan oleh emiten.

2.3 Faktor-faktor yang mempengaruhi Dividen Payout Ratio

2.3.1 Cash Ratio

Cash ratio adalah perbandingan antara alat-alat likuid yang dikuasai bank dengan kewajiban yang harus segera dibayar (Ade, 2006). Rasio ini digunakan untuk menilai tingkat likuiditas perusahaan. Aktiva perusahaan yang paling likuid adalah kas. Cash ratio menunjukan kemampuan

perusahaan untuk membayar utang jangka pendek dengan kas yang ada dan surat berharga yang segera dapat diuangkan.

2.3.2 Debt to Equity Ratio (DER)

21

Debt to Equity Ratio adalah rasio yang menunjukkan persentase penyedia dana oleh pemegang saham terhadap pemberi pinjaman (Darsono 2005). Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang

disediakan oleh pemegang saham, jika dilihat dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka

panjangnya.

Debt to Equity Ratio dapat dirumuskan sebagai berikut (Prihadi, 2010):

DER = Total Debt Total Equity

Robinson & Munter (2003) dalam Fauzan (2009) mengatakan bahwa :

“Debt to Equity Ratio (DER) measure how much money a company should

safely be able to borrow over long periods of time. It does this by comparing the company’s total debt (including short term and long term obligations)

and dividing it by the amount of total equity”.

Debt to Equity Ratio digunakan untuk mengukur kemampuan perusahaan dalam menutup sebagian atau seluruh hutang-hutangnya baik jangka panjang maupun jangka pendek dengan dana yang berasal dari total modal dibandingkan besarnya hutang. Oleh karena itu, semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar seluruh

22

struktur modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya (Prihantoro, 2003).

2.3.3 Return On Asset

Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang digunakan mendanai aktiva) dikeluarkan dari analisis. ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan. (Bambang R, 1997). Return On Assets (ROA) yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya jika ROA negatif

menunjukan toal aktiva yang dipergunakan tidak memberikan keuntungan/rugi.

2.4 Penelitian Terdahulu

Penelitian terdahulu akan dirangkum secara singkat karena mengingat penelitian ini sendiri mengacu kepada beberapa penelitian terdahulu. Meskipun ruang lingkup dari beberapa penelitian yang akan dirangkum ini hampir sama, namun semuanya memiliki objek dan waktu yang berbeda.

23

Penelitian yang dilakukan oleh Marlina (2009) dengan judul Analisis Pengaruh Cash Position, Debt To Equity Ratio, dan Return On Assets Terhadap Dividend Payout Ratio” yang meneliti di Bursa Efek Indonesia periode tahun 2004 hingga 2007 pada industri manufaktur. Penelitian ini menyimpulkan bahwa variabel cash position, DER dan ROA berpengaruh terhadap dividend payout ratio.

Penelitian terdahulu yang berkaitan dengan kebijakan deviden yang pernah dilakukan di Indonesia, antara lain adalah penelitian yang dilakukan Efendri

(1993), yang berjudul “Faktor-faktor Yang Dipertimbangkan Dalam Kebijakan Dividen Oleh Perusahaan-perusahaan Go Publik Di Indonesia”. Dalam penelitian tersebut digunakan kuesioner untuk mengetahui persepsi manajemen tentang faktor-faktor yang dipertimbangkan dalam kebijakan pembagian dividen kas. Penelitian yang menggunakan 84 sampel ini menghasilkan kesimpulan bahwa faktor peningkatan dan penurunan laba termasuk faktor yang sangat penting yang dipertimbangkan manajemen dalam kebijakan pembagian dividen kas.

Penelitian lain yang juga meneliti tentang faktor-faktor yang mempengaruhi Dividend Payout Ratio adalah penelitian yang dilakukan oleh Hapsari (2005). Pada penelitian ini menggunakan sampel sebanyak 335 perusahaan yang eksis di Bursa Efek Indonesia (2001-2003). Penelitian ini

24

mempengaruhi kebijakan dividen antara lain dikemukakan oleh Riyanto (1997) bahwa kebijakan dividen itu dipengaruhi oleh posisi likuiditas, kebutuhan dana dan untuk membayar hutang, tingkat pertumbuhan emiten dan pengawasan terhadap emiten. Berikut adalah tabel penelitian terdahulu :

Tabel 2.4 Tabel Penelitian Terdahulu

No. Penulis Topik Alat Analisis Hasil Penelitian 1. Marlina

(2009)

Dependen : DPR Independen : Cash Position, DER, ROA Analisis Regresi Linier Berganda Cash position, DER dan ROA berpengaruh terhadap dividend payout ratio

2. Efendri (1993)

Dependen : DPR Independen : Current Ratio dan ROA

Analisis Regresi Linier Berganda

Current Ratio dan ROA berpengaruh terhadap dividend

payout ratio

3. Hapsari (2005)

Dependen : DPR Independen : Current Ratio, Cash Position DER dan ROA

Analisis Regresi Linier Berganda

Current Ratio dan Cash Position

berpengaruh terhadap Dividend

25

dan ROA tidak berpengaruh terhadap Dividend

Payout Ratio

4. Setiadi (2012) Dependen : DPR Independen : Growth dan ROA

Analisis Regresi Linier Berganda

Growth

berpengaruh terhadap DPR sedangkan ROA tidak berpengaruh

25

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitaif yang bersifat sekunder, yaitu data yang berasal dari pihak lain yang telah dikumpulkan ataupun diolah menjadi data untuk keperluan analisis atau dengan kata lain data yang disediakan oleh pihak ketiga dan tidak berasal dari sumbernya langsung. Data yang diambil adalah data cossectional berupa laporan keuangan tahunan dari beberapa emiten. Laporan keuangan yang digunakan adalah laporan keuangan perusahaan Real Estate And Property yang terdaftar di Bursa Efek Indonesia tahun 2010 - 2014 yang selalu membagikan dividennya.

3.2 Populasi dan Sampel

26

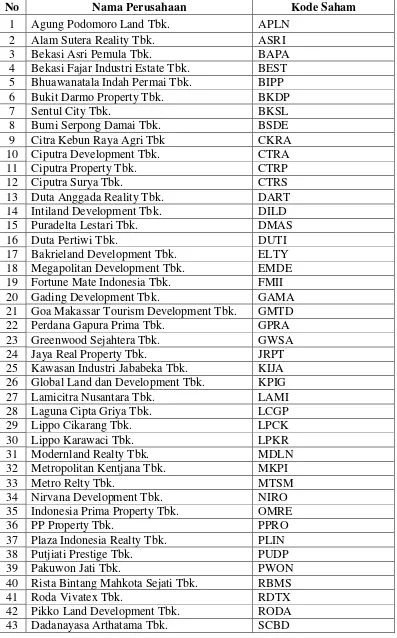

Tabel 3.1 Daftar Populasi Penelitian

No Nama Perusahaan Kode Saham

1 Agung Podomoro Land Tbk. APLN

2 Alam Sutera Reality Tbk. ASRI

3 Bekasi Asri Pemula Tbk. BAPA

4 Bekasi Fajar Industri Estate Tbk. BEST 5 Bhuawanatala Indah Permai Tbk. BIPP

6 Bukit Darmo Property Tbk. BKDP

7 Sentul City Tbk. BKSL

8 Bumi Serpong Damai Tbk. BSDE

9 Citra Kebun Raya Agri Tbk CKRA

10 Ciputra Development Tbk. CTRA

11 Ciputra Property Tbk. CTRP

12 Ciputra Surya Tbk. CTRS

13 Duta Anggada Reality Tbk. DART

14 Intiland Development Tbk. DILD

15 Puradelta Lestari Tbk. DMAS

16 Duta Pertiwi Tbk. DUTI

17 Bakrieland Development Tbk. ELTY

18 Megapolitan Development Tbk. EMDE 19 Fortune Mate Indonesia Tbk. FMII

20 Gading Development Tbk. GAMA

21 Goa Makassar Tourism Development Tbk. GMTD

22 Perdana Gapura Prima Tbk. GPRA

23 Greenwood Sejahtera Tbk. GWSA

24 Jaya Real Property Tbk. JRPT

25 Kawasan Industri Jababeka Tbk. KIJA 26 Global Land dan Development Tbk. KPIG

27 Lamicitra Nusantara Tbk. LAMI

28 Laguna Cipta Griya Tbk. LCGP

29 Lippo Cikarang Tbk. LPCK

30 Lippo Karawaci Tbk. LPKR

31 Modernland Realty Tbk. MDLN

32 Metropolitan Kentjana Tbk. MKPI

33 Metro Relty Tbk. MTSM

34 Nirvana Development Tbk. NIRO

35 Indonesia Prima Property Tbk. OMRE

36 PP Property Tbk. PPRO

37 Plaza Indonesia Realty Tbk. PLIN

38 Putjiati Prestige Tbk. PUDP

39 Pakuwon Jati Tbk. PWON

40 Rista Bintang Mahkota Sejati Tbk. RBMS

41 Roda Vivatex Tbk. RDTX

42 Pikko Land Development Tbk. RODA

27

44 Suryamas Dutamakmur Tbk. SMDM

45 Summarecon Agung Tbk. SMRA

46 Sitara Propertindo Tbk. TARA

47 Bumi Citra Permai Tbk. BCIP

48 Metropolitan Land MTLA

Sumber : www.sahamoke.com

Teknik pengambilan sampel dilakukan menggunakan metode purposive sampling dengan kriteria :

1. Perusahaan industri Real estate and Property yang secara konsisten terdaftar di Bursa Efek Indonesia selama periode amatan tahun 2010 – 2014

2. Perusahaan yang membayar dividen berturut-turut pada tahun 2010 – 2014

3. Perusahaan yang mempunyai data laporan keuangan yang lengkap

Jumlah sample pada industri real estate and property yang memenuhi kriteria adalah sebanyak 10 perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010 - 2014.

[image:48.595.113.512.87.162.2]Sampel dalam penelitian ini dapat dilihat pada tabel berikut :

Tabel 3.2 Perusahaan Real Estate and Property yang Terdaftar di BEI Periode Tahun 2010 – 2014

No Nama Perusahaan Kode Saham

1 Alam Sutera Realty Tbk ASRI

2 Agung Podomoro Land Tbk. APLN

3 Bumi Serpong Damai Tbk. (BSDE) BSDE

4 Ciputra Development Tbk CTRA

5 Ciputra Property Tbk CTRP

6 Ciputra Surya Tbk CTRS

7 Jaya Real Property Tbk. (JPRT) JRPT

8 Lippo Karawaci Tbk. LPKR

9 Pakuwon Jati Tbk. PWON

10 Summarecon Agung Tbk. SMRA

28

3.3 Definisi Operasional Variabel

Variabel operasional penelitian ini menggunakan dua variabel, yaitu : 3.3.1 Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah dividend payout ratio yang dimiliki perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010 - 2014.

Rasio ini menjelaskan tentang proporsi laba bersih per satu lembar saham biasa yang dibayarkan dalam bentuk dividen. Rasio pembayaran dividen atau dividend payout ratio (DPR) dapat dihitung dengan rumus berikut (Astuti: 2004) :

Dividend Payout Ratio (DPR) =

Penelitian ini menggunakan dividen payout ratio sebagai variabel dependen untuk mengetahui ratio keuangan lainnya yang mempunyai pengaruh signifikan secara serempak dan parsial terhadap kenaikan dan penurunan pembayaran dividen, serta untuk mengetahui faktor mana yang paling dominan mempengaruhi dividend payout ratio.

3.3.2 Variabel Independen (X)

Variabel Independen dalam penelitian ini adalah :

Dividen perlembar saham biasa

29

3.3.2.1 Cash Ratio

Cash ratio yaitu perbandingan antara jumlah kas yang dimiliki oleh perusahaan dan jumlah kewajiban yang segera dapat ditagih. Rasio ini digunakan untuk menilai tingkat likuiditas perusahaan. Aktiva perusahaan yang paling likuid adalah kas dan surat berharga hal yang menyebabkan laporan keuangan perlu dilihat cash ratio. Cash ratio adalah perbandingan antara alat-alat likuid yang dikuasai bank dengan kewajiban yang harus segera dibayar (Ade, 2006).

Cash Ratio =

3.3.2.2 Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan indikator struktur modal dan risiko finansial, yang merupakan perbandingan antara hutang dan modal sendiri. Bertambah besarnya Debt to Equity Ratio suatu perusahaan menunjukkan risiko distribusi laba usaha perusahaan akan semakin besar terserap untuk melunasi kewajiban perusahaan (Purwanto dan Haryanto, 2004).

Menurut Darsono (2005), Debt to Equity Ratio adalah rasio yang menunjukkan persentase penyedia dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio

30

akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjangnya.

Secara matematis debt to equity ratio dapat dirumuskan sebagai berikut (Prihadi, 2010) :

DER = Total Debt Total Equity

3.3.2.3. Return On Asset

Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang digunakan mendanai aktiva) dikeluarkan dari analisis.

ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan. (Bambang R, 1997). Menurut Dendawijaya (2003) rasio ini digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan.

ROA =

Keterangan :

ROA = Return On Asset

EBIT = Earning Before Interest After Tax EBIT

31

TA = Total Assets

3.4. Metode Analisis Data

3.4.1 Analisis Statistik Deskriptif

Analisis statistik desktiptif digunakan untuk memberikan gambaran atau deskripsi suatu data. Analisis ini dimaksudkan untuk menganalisis data disertai dengan perhitungan agar dapat memperjelas keadaan dan

karakteristik data tersebut. Pengukuran yang dilihat dari statistik deskriptif meliputi nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi) (Ghozali, 2011).

3.4.2. Uji Asumsi Klasik

Penelitian ini menggunakan model regresi linear berganda sebagai alat analisis, sehingga terlebih dahulu harus lolos uji asumsi klasik agar syarat asumsi dalam regresi terpenuhi. Uji asumsi klasik yang diperlukan ialah uji normalitas, multikolinearitas, autokorelasi dan heteroskedastisitas.

3.4.2.1 Uji Normalitas

32

melihat penyebaran data statistik pada sumbu diagonal dari grafik distribusi normal (Ghozali, 2011).

Normal atau tidaknya distribusi residual, salah satunya dapat dilakukan dengan uji statistik Kolmogorov-Smirnov. Uji Kolmogorov-Smirnov dilakukan dengan membuat hipotesis :

Ho : Data residual terdistribusi normal Ha : Data residual tidak terdistribusi normal

Jika angka probabilitas < α = 5% berarti Ho ditolak, berarti data tidak

terdistribusi secara normal.

Sebaliknya bila angka probabilitas > α = 5%, maka Ho diterima dan data

residual terdistribusi secara normal.

3.4.2.2 Uji Multikolonieritas

Uji multikolinearitas digunakan untuk mengetahui ada tidaknya korelasi antara variabel bebas satu terhadap variabel bebas lainnya. Menurut Ghozali (2011), uji ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Dasar pertimbangan uji multikononieritas adalah sebagai berikut :

33

2. Jika nilai tolerance< 10 persen dan nilai VIF > 10, maka dapat

disimpulkan bahwa ada multikolinaeritas antar variabel bebas dalam model regresi.

3.4.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam data ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Salah cara uji autokorelasi adalah uji Durbin – Watson (D-W test). Pengambilan keputusan ada tidaknya

autokorelasi adalah:

Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du), maka koefisien autokorelasinya sama dengan nol, berarti tidak ada autokorelasi.

Bila nilai DW lebih rendah dari batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasinya lebih kecil daripada nol, berarti ada autokorelasi negatif.

34

3.4.2.4 Uji Heteroskedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut

heterokedastisitas. Model yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas (Ghozali, 2011).

Salah satu cara untuk mengetahuinya dapat dilakukan melalui Uji Glejser. Pengujian ini dilakukan dengan cara meregres nilai absolut residual pada variabel independen. Jika variabel independen secara signifikan

memengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas. Model regresi dinyatakan tidak terjadi

heteroskedastisitas apabila probabilitas signifikansinya diatas 5% pada tingkat probabilitas yang digunakan α = 5% (Ghozali, 2011).

3.4.3. Analisis Regresi Linier Berganda

Model pengujian yang digunakan untuk menguji hipotesis dalam penelitian ini menggunakan analisis regresi linier berganda. Teknik regresi linier berganda digunakan untuk mengetahui hubungan fungsional antara variabel dependen (dividend payout ratio) dihubungkan dengan dua atau lebih variabel independen (cash ratio, debt to equity ratio, return on assets). Rumus dari regresi linier berganda adalah sebagai berikut (Wirawan, 2002):

35

Keterangan :

Y = Dividend Payout Ratio

X1= Cash Ratio

X2 = Debt to Equity Ratio(DER)

X3= Return On Assets (ROA)

a = Konstanta

b1= Koefisien korelasi Cash Ratio

b2= Koefisien korelasi Debt to Equity Ratio(DER)

b3= Koefisien korelasi Return On Assets (ROA)

e = Error term

3.5 Uji Hipotesis

Dalam menguji hipotesis dalam penelitian ini digunakan metode regresi linier berganda, sebelum menguji hipotesis akan dilakukan uji Goodness of Fit yang terdiri dari uji koefisien determinasi dan uji ANOVA.

3.5.1 Uji Goodness of Fit

3.5.1.1 Uji Koefisien Determinasi

36

dependen amat terbatas. Nilai R2 yang mendekati satu berarti menunjukkan bahwa variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen (Ghozali, 2011).

3.5.1.2 Uji Pengaruh Serempak (Uji F)

Uji statistik F atau uji Analysis of Variance (ANOVA) merupakan metode untuk menguji hubungan antara satu variabel dependen (skala mentrik) dengan satu atau lebih variabel independen (skala non metrik atau kategorikal dengan kategori lebih dari dua). ANOVA digunakan untuk mengetahui pengaruh utama dan pengaruh interaksi dari variabel

independen kategorikal terhadap variabel dependen metrik. Pengaruh utama adalah pengaruh langsung variabel independen terhadap variabel dependen, sedangkan pengaruh interaksi adalah pengaruh bersama dua atau lebih variabel independen terhadap variabel dependen (Ghozali, 2011). Apabila nilai F signifikan pada tingkat probabilitas 5%, maka dapat dikatakan bahwa semua variabel independen secara bersama-sama memengaruhi variabel dependen.

Langkah – langkah atau urutan pengujian hipotesis dengan Uji F: 1. Merumuskan Hipotesis

37

Ha : Berarti secara bersama - sama terdapat pengaruh cash ratio, debt to equity ratio dan return on assets terhadap dividend payout ratio pada perusahaan real estate and property di Bursa Efek Indonesia (BEI) periode tahun 2010-2014.

2. Menentukan taraf nyata (level of significance) = α

Taraf nyata (level of significance) yang digunakan sebesar α = 5% atau 0,05.

3. Menentukan F tabel

F tabel dapat dilihat pada tabel statistik pada signifikansi 0,05 dengan derajat kebebasan df1 (jumlah variabel) dan df2 (n–k–1).

Keterangan : n = jumlah data

k = jumlah variabel bebas 4. Kriteria Pengujian

Jika F hitung ≤ F tabel, maka H0 diterima atau Ha ditolak.

Jika F hitung > F tabel, maka H0 ditolak atau Ha diterima. Berdasarkan signifikansi :

Jika signifikansi > 0,05, maka H0 diterima atau Ha ditolak.

Jika signifikansi < 0,05, maka H0 ditolak atau Ha diterima.

5. Membuat Kesimpulan

38

Nilai F tabel yang diperoleh dibandung nilai F hitung apabila F hitung > F tabel, maka H0 ditolak. Jadi dapat disimpulkan bahwa cash ratio, debt to equity ratio dan return on assets secara serempak (simultan) memiliki pengaruh signifikan terhadap dividend payout ratio pada perusahaan real estate and property di Bursa Efek Indonesia (BEI) periode tahun 2010-2014.

3.5.1.3 Uji Pengaruh Parsial (Uji t)

Uji statistik t digunakan untuk menunjukkan seberapa jauh variabel penjelas atau independen secara individual menerangkan variasi variabel dependen (Ghozali, 2011). Pengujian ini dilakukan untuk menguji variabel

independen secara parsial dengan tingkat probabilitas 5%. Apabila tingkat probabilitas lebih kecil dari 5% maka hipotesis diterima. Pada Uji t dapat dilihat pula nilai koefisien atau beta yang menunjukkan seberapa besar masing-masing variabel independen dalam menjelaskan variabel dependen, serta pengaruh positif atau negatif berdasarkan tanda positif atau negatif pada koefisien.

Langkah-langkah uji-t adalah :

1. Menentukan hipotesis null dan hipotesis alternatif

39

- H1 : b1, b2≠ 0 ; secara serempak cash ratio, debt to equity ratio dan return on assets mempunyai pengaruh yang signifikan terhadap terhadap dividend payout ratio pada perusahaan real estate and property di Bursa Efek Indonesia (BEI) periode tahun 2010-2014.

Kriteria penerimaan sebagai berikut : - Terima H0 bila –ttabel≤ thitung≤ ttabel

- Tolak H0 (terima H2) bila thitung > ttabel < -ttabel

2. Menentukan taraf nyata (level of significance) = α

Taraf nyata (level of significance) yang digunakan sebesar α = 5% atau 0,05.

3. Menentukan t tabel

T tabel dapat dilihat pada tabel statistik pada signifikansi 0,05/2 = 0,025 dengan derajat kebebasan df = n – k – 1.

4. Kriteria Pengujian

Jika –t tabel ≤ t hitung ≤ t tabel, maka H0 diterima atau Ha ditolak.

Jika – t hitung < t tabel atau t hitung > t tabel, maka H0 ditolak atau Ha diterima.

Berdasarkan signifikansi :

Jika signifikansi > 0,05, maka H0 diterima atau Ha ditolak.

Jika signifikansi < 0,05, maka H0 ditolak atau Ha diterima.

5. Membuat Kesimpulan

40

DAFTAR PUSTAKA

Agus Purwanto dan Haryanto. 2004. Pengaruh Perkembangan Informasi Rasio Laporan Keuangan Terhadap Fluktuasi Harga Saham Dan Tingkat Keuntungan Saham. (Skripsi). Universitas Diponegoro. Semarang. Andriyani, Maria. 2008. Analisis Pengaruh Cash Ratio, Debt To Equity Ratio,

Insider Ownership, Investment Opportunity Set dan Profitability Terhadap Kebijakan Dividen (Studi Empiris pada perusahaan Automotive di Bursa Efek Indonesia Periode Tahun 2004-2006). (Tesis Program Pasca Sarjana) Universitas Diponegoro. Semarang.

Arthesa Ade dan Edia Handiman. 2006. Bank dan Lembaga Keuangan Bukan Bank. PT. Indeks. Jakarta.

Bambang, R. 1997. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta. Brigham, Eugene F. 1983. Fundamentals of Financial Management Third

Edition. Holt-Saunders Japan: The Dryden Press.

Brigham dan Gapenski. 1999. Intermediate Financial Management. The Dryden Press. New York

Brigham, Eugene F. dan Houston, Joel F. 2001. Manajemen Keuangan Buku II. Edisi Kedelapan. Erlangga. Jakarta.

Chang, M., dan Rhee, K.R., 1990. Testing Trade Off and Pecking Order Predictions about Dividen ds and Debt. The Center for Research in Security Prices Working Paper, p.1-38.

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan. Salemba Empat. Jakarta.

Dendawijaya Lukman. 2003. Manajemen Perbankan Edisi kedua. Ghalia Indonesia. Jakarta.

Fauzan, Muhammad. 2009. Pengaruh Economic Value Added (EVA), Return On Assets (ROA), Return On Equity (ROE) dan Debt to Equity Ratio (DER) terhadap Return Saham pada Perusahaan Industri Real Estate dan Properti di Bursa Efek Jakarta. Jurnal Tepak Manajemen Bisnis Vol. I No.3 September 2009. Jakarta.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19 Edisi Kelima. Universitas Diponegoro. Semarang.

Halim, Abdul. 2007. Akuntansi Keuangan Daerah Edisi Ketiga. Salemba Penerbit Yogyakarta. Jakarta.

Hapsari, Sri. 2005. Analisis Pengaruh Current Ratio, Debt to Equity Ratio dan Return On Assets Terhadap Dividend Payout Ratio pada Perusahaan yang terdaftar di BEJ periode 2001-2003.

Helfert, Erich A. 1997. Teknik Analisis Keuangan Edisi kedelapan Terjemahan. Erlangga. Jakarta.

Husnan, Suad. 1993. Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Edisi Ketiga. UPP –AMP YKPN. Yogyakarta.

Husnan, Suad. 1998. Dasar-dasar Teori Portofolio dan Analisis Sekuritas Edisi Kedua. UPP-AMP YKPN. Yogyakarta.

Keown, Arthur J, et al. 2000. Dasar-Dasar Manajemen Keuangan Edisi ketujuh Buku II. PT Salemba Empat. Jakarta.

Kumar, Suwendra. 2007. Analisis pengaruh Struktur Kepemilikan, Investment Opportunity Set (IOS) dan Rasio-Rasio Keuangan Terhadap DPR. (Tesis Program Pasca Sarjana Magister Manajemen). Universitas Diponegoro. Semarang.

Marlina Lisa dan Clara Danica. 2009. Analisis Pengaruh Cash Position, Debt ToEquity Ratio, Dan Return On Assets Terhadap Dividen Payout Ratio. Jurnal Manajemen Bisnis,Vol. 2, No. 1, Januari 2009: 1-6.

Martono dan Agus Harjito. 2000. Manajemen Keuangan Edisi Pertama. Ekonisia Fakultas Ekonomi UI. Yogyakarta.

Modigliani, Franco and Merton H.Miller. 1958. The Cost of Capital, Corporation Finance and Theory of Investment. The American Economic Review. Prihadi, Toto. 2010. Analisis Laporan Keuangan. Ppm Manajemen, Jakarta. Prihantoro. 2003. Estimasi Pengaruh Dividen Payout Ratio pada Perusahaan

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi. BPEF-YOGYAKARTA. Yogyakarta.

Setiadi, Darna. 2012. Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Dividend Payout Ratio pada Perusahaan yang Terdaftar di LQ45. (Skripsi). Universitas Lampung. Lampung

Sjahrial, Dermawan. 2009. Pengantar Manajemen Keuangan. Mitra Wacana Media. Jakarta.

Sunarto. 2004. Analisis Faktor-Faktor Yang Mempengaruhi Deviden Kas Di Bursa Efek Jakarta (BEJ).

Sutrisno. 1999. Analisis Faktor-faktor yang Mempengaruhi Dividend payout ratio pada Perusahaan Publik di Indonesia. FE-Unibraw. Malang.

Sujasno. 2004. Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen (Perbandingan Pada Perusahaan PMA dan PMDN yang Go Publik di Bursa Efek Jakarta). (Masters Thesis Program Pascasarjana). Universitas Diponegoro. Semarang.

Syahbana, Andi. 2007. Faktor-faktor yang berpengaruh Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur yang Terdaftar di BEJ Periode 2003-2005. Tesis Program Pasca Sarjana Magister Manajemen Universitas Diponegoro. Semarang.

Wirawan, Nata. 2002. Cara Mudah Memahami Statistik 2 (Statistik Inferensia) Untuk Ekonomi dan Bisnis Edisi Kedua. Keramat Emas. Denpasar. ---.www.achtighk.blogspot.com/2012/06/manajemen-keuangan-deviden. ---.www.idx.co.id. 2015. Bandar Lampung.

V. SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian yang dilakukan mengenai pengaruh Cash Ratio, Debt to Equity Ratio, dan Return on Assets terhadap Dividend Payout Ratio perusahaan real estate and property yang terdaftar di BEI periode tahun 2010-2014, maka penulis memiliki beberapa kesimpulan,

diantaranya :

1. Secara parsial, variabel cash ratio menjadi faktor yang mempengaruhi Dividend Payout Ratio (DPR) secara positif signifikan perusahaan real estate and property yang terdaftar di BEI periode tahun 2010-2014 dengan nilai signifikasi sebesar 0,005. Artinya DPR, salah satunya akan dipengaruhi oleh keputusan perusahaan dalam membagi dividen kepada para pemegang saham. Dengan demikian hipotesis (H1) diterima.

66

kebijakan dividennya. Hal ini menunjukkan bahwa hipotesis penelitian (H2) diterima.

3. Secara parsial, variabel ROA tidak berpengaruh terhadap DPR

perusahaan real estate and property yang terdaftar di BEI periode tahun 2010-2014 karena memiliki nilai signifikan sebesar 0,255 ( >0,05). Kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva tidak menjadi pertimbangan perusahaan dalam menetapkan kebijakan dividennya. Tingginya profitabilitas perusahaan bukan

merupakan faktor yang signifikan dalam menentukan besarnya dividend payout ratio perusahaan, karena profitabilitas merupakan sumber dana internal untuk melakukan ekspansi perusahaan, sehingga besarnya dividend payout ratio ditentukan oleh besarnya dana yang akan

digunakan untuk melakukan ekspansi perusahaan. Hal ini menunjukkan bahwa hipotesis penelitian (H3) ditolak.

67

5.2 Saran

1. Hasil penelitian mengindikasikan bahwa masih terdapat faktor lain yang dapat memengaruhi kebijakan dividen (DPR) yang belum dimasukkan dalam model penelitian ini. Disarankan kepada peneliti selanjutnya yang meneliti tentang Dividend Payout Ratio (DPR) untuk dapat

menambahkan variabel-variabel lain yang berpengaruh terhadap

Dividend Payout Ratio (DPR) seperti investasi, insider ownership, inflasi atau variabel lainnya.

Lampiran 1. Daftar Populasi Penelitian

No Nama Perusahaan Kode Saham

1 Agung Podomoro Land Tbk. APLN

2 Alam Sutera Reality Tbk. ASRI

3 Bekasi Asri Pemula Tbk. BAPA

4 Bekasi Fajar Industri Estate Tbk. BEST 5 Bhuawanatala Indah Permai Tbk. BIPP

6 Bukit Darmo Property Tbk. BKDP

7 Sentul City Tbk. BKSL

8 Bumi Serpong Damai Tbk. BSDE

9 Citra Kebun Raya Agri Tbk CKRA

10 Ciputra Development Tbk. CTRA

11 Ciputra Property Tbk. CTRP

12 Ciputra Surya Tbk. CTRS

13 Duta Anggada Reality Tbk. DART

14 Intiland Development Tbk. DILD

15 Puradelta Lestari Tbk. DMAS

16 Duta Pertiwi Tbk. DUTI

17 Bakrieland Development Tbk. ELTY 18 Megapolitan Development Tbk. EMDE 19 Fortune Mate Indonesia Tbk. FMII

20 Gading Development Tbk. GAMA

21 Goa Makassar Tourism Development Tbk. GMTD

22 Perdana Gapura Prima Tbk. GPRA

23 Greenwood Sejahtera Tbk. GWSA

24 Jaya Real Property Tbk. JRPT

25 Kawasan Industri Jababeka Tbk. KIJA 26 Global Land dan Development Tbk. KPIG

27 Lamicitra Nusantara Tbk. LAMI

28 Laguna Cipta Griya Tbk. LCGP

29 Lippo Cikarang Tbk. LPCK

30 Lippo Karawaci Tbk. LPKR

31 Modernland Realty Tbk. MDLN

32 Metropolitan Kentjana Tbk. MKPI

33 Metro Relty Tbk. MTSM

34 Nirvana Development Tbk. NIRO

35 Indonesia Prima Property Tbk. OMRE

36 PP Property Tbk. PPRO

37 Plaza Indonesia Realty Tbk. PLIN

38 Putjiati Prestige Tbk. PUDP

39 Pakuwon Jati Tbk. PWON

40 Rista Bintang Mahkota Sejati Tbk. RBMS

41 Roda Vivatex Tbk. RDTX

42 Pikko Land Development Tbk. RODA

44 Suryamas Dutamakmur Tbk. SMDM

45 Summarecon Agung Tbk. SMRA

46 Sitara Propertindo Tbk. TARA

47 Bumi Citra Permai Tbk. BCIP

48 Metropolitan Land MTLA

Lampiran 2. Daftar Sampel Penelitian

No Nama Perusahaan Kode Saham

1 Alam Sutera Realty Tbk ASRI

2 Agung Podomoro Land Tbk. APLN

3 Bumi Serpong Damai Tbk. (BSDE) BSDE

4 Ciputra Development Tbk CTRA

5 Ciputra Property Tbk CTRP

6 Ciputra Surya Tbk CTRS

7 Jaya Real Property Tbk. (JPRT) JRPT

8 Lippo Karawaci Tbk. LPKR

9 Pakuwon Jati Tbk. PWON

10 Summarecon Agung Tbk. SMRA

Lampiran 3. Rata – rata Cash Ratio, DER dan ROA dan Dividend Payout Ratio Perusahaan Real Estate and Property Pada Tahun 2010-2014.

2010 2011 2012 2013 2014

Cash Ratio 0,92 0,6 0,36 0,27 0,18

DER (%) 0,85 1,01 1,12 1,28 1,16

ROA (%) 4,86 6,24 5,58 7,4 7,7

Lampiran 4. Tabel Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std.

Deviation

Variance

DPR 50 16.373 5.03 40.33 23.9570 9.40381 88.432

DER 50 2.19 .08 2.27 1.1302 .47765 .228

ROA 50 12.2 .67 12.87 6.2678 2.62443 6.888

CASH RATIO 50 2.93 .05 2.98 .4276 .42466 .180

Valid N (listwise) 50

Lampiran 5. Tabel Hasil Uji Normalitas Cash Ratio One-Sample Kolmogorov-Smirnov Test

CASH RATIO

N 50

Normal Parametersa,b

Mean .5964

Std. Deviation .78965

Most Extreme Differences

Absolute .141

Positive .131

Negative -.141

Kolmogorov-Smirnov Z .997

Asymp. Sig. (2-tailed) .273

Lampiran 6. Tabel Hasil Uji Normalitas DER

One-Sample Kolmogorov-Smirnov Test

DER

N 50

Normal Parametersa,b

Mean 1.0888

Std. Deviation .46642

Most Extreme Differences

Absolute .078

Positive .078

Negative -.070

Kolmogorov-Smirnov Z .549

Asymp. Sig. (2-tailed) .924

a. Test distribution is Normal.

Lampiran 7. Tabel Hasil Uji Normalitas ROA One-Sample Kolmogorov-Smirnov Test

ROA

N 50

Normal Parametersa,b

Mean 6.4316

Std. Deviation 2.52149

Most Extreme Differences

Absolute .102

Positive .102

Negative -.073

Kolmogorov-Smirnov Z .721

Asymp. Sig. (2-tailed) .676

Lampiran 8. Tabel Hasil Uji Normalitas DPR

One-Sample Kolmogorov-Smirnov Test

DPR

N 50

Normal Parametersa,b

Mean 23.9570

Std. Deviation 9.40381

Most Extreme Differences

Absolute .135

Positive .100

Negative -.135

Kolmogorov-Smirnov Z .954

Asymp. Sig. (2-tailed) .323

a. Test distribution is Normal.

Lampiran 9. Tabel Hasil Uji Normalitas Secara Simultan One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 50

Normal Parametersa,b

Mean 0E-7

Std. Deviation 6.54951588

Most Extreme Differences

Absolute .174

Positive .172

Negative -.174

Kolmogorov