LAPORAN TUGAS AKHIR

PROSEDUR DAN TATACARA MENGENAI SISTEM BARU PENOMORAN FAKTUR PAJAK YANG HARUS DIKETAHUI PENGUSAHA KENA PAJAK

DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

O L E H

NAMA : FITRI APRILIA NIM : 102600087

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH :

Nama : Fitri Aprilia

Nim : 102600087

Program Studi : Diploma III Administrasi Perpajakan

Judul : Prosedur Dan Tatacara Mengenai Sistem Baru

Penomoran Faktur Pajak Yang Harus Diketahui

Pengusaha Kena Pajak Di Kantor Pelayanan Pajak

Pratama Medan Belawan.

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Lapangan

Administrasi Perpajakan

Drs. Alwi Hashim Batubara, M.Si Indra Effendi Rangkuti Irwansyah, S.E., M.Si

S.Sos

NIP. 195608311986011001 NIP.196802181198031001

Dekan

Prof. Dr. Badaruddin, M.Si

KATA PENGANTAR

Segala Puji serta Syukur Penulis ucapkan kehadirat Allah SWT karena berkat

rahmat dan hidayahnya yang telah memberikan kesehatan dan keselamatan serta

pengetahuan, keterampilan, kemampuan dan senantiasa memberikan petunjuk kepada

Penulis dalam menyelesaikan Laporan Tugas Akhir dengan judul “Prosedur Dan Tatacara Mengenai Sistem Baru Penomoran Faktur Pajak Yang Harus Diketahui Pengusaha Kena Pajak Di Kantor Pelayanan Pajak Pratama Medan Belawan” ini dengan baik guna memenuhi salah satu syarat kelulusan untuk melesaikan Program Studi Diploma III Adminstrasi Perpajakan di Fakultas Ilmu

Sosial Dan Ilmu Politik Universitas Sumatera Utara.

Dalam penyelesaian tugas akhir ini Penulis telah banyak menerima bantuan

moril, spiritual, dorongan serta bimbingan maupun informasi dari berbagai pihak

yang sangat berperan aktif mulai dari tahap awal hingga selesainya tugas akhir ini

untuk itu dengan segala kerendahan hati Penulis mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Badaruddin, M.Sc selaku Dekan Fakultas Ilmu Sosial Dan

Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik

3. Ibu Arlina, S.H, M.Hum selaku Sekretaris Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas

Sumatera Utara.

4. Bapak Indra Effendi Rangkuti S.Sos selaku Dosen Pembimbing.

5. Bapak Irwansyah Lubis selaku Supervisor dan Kepala Seksi Pengolahan Data

dan Informasi Kantor Pelayanan Pajak Pratama Medan Belawan.

6. Teristimewa kepada Ayahanda tercinta Sukiwan dan Ibunda Berita Ningsih,

yang tidak pernah lelah mengasihi, menyayangi, dan mendoakan

anak-anaknya. Semoga Allah SWT mengasihi dan mengampuni keduanya. Amin.

7. Teristimewa kepada Adikku yang tercinta serta Keluarga Besarku, terima

kasih atas dukungan dan kasih sayangnya.

8. Buat teman-teman Della,Wina,Eki,Erie dan Abang Angga tersayang.

9. Buat seluruh Pegawai KPP Pratama Medan Belawan terima kasih atas

dukungan dan ilmu pengetahuan yang diberikan dalam penyelesaian Tugas

Akhir ini.

10.Buat teman-teman IMPROSAJA FISIP USU periode 2012-2013 terutama

Divisi Administrasi Kesekretariatan (Fitri, Aleksander, Rezky, Winda, Egy)

terima kasih atas pengalaman, pelajaran berorganisasi dan pertemanan yang

luar biasa.

11.Buat teman-teman sekelasku Tax B 2010 terima kasih telah menjadi keluarga,

sahabat dan kakak/abangku selama di DIII Administrasi Perpajakan FISIP

12.Buat teman-teman, Dosen, Pelaksana Brevet Batch IV Tax Centre FISIP

USU, terima kasih atas kebersamaan dan ilmunya. Semoga kami dapat

menjadi konsultan pajak yang terbaik bagi diri sendiri dan orang lain.

Dalam penulisan Tugas Akhir ini Penulis menyadari kekurangan dan

kelemahan baik dalam teknik penulisan maupun isi, untuk itu dengan segala

kerendahan hati Penulis mengharapkan kritik dan saran yang sifatnya membangun

deni kesempurnaan Tugas Akhir ini.

Akhir kata Penulis mendoakan semoga Allah SWT selalu memberikan

magfirah-Nya kepada kita semua dan semoga Tugas Akhir ini bermanfaat bagi kita

semua.

Medan, Juli 2013

Penulis

DAFTAR ISI

KATA PENGANTAR ...

DAFTAR ISI ...

BAB I. PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) .. 6

C. Uraian Teoritis ... 8

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 16

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 17

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri

(PKLM) ... 19

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

(PKLM) ... 20

BAB II.GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

A. Sejarah Singkat Perpajakan Indonesia ... 22

B. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan

Belawan ... 23

D. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Belawan 28

E. Uraian Tugas Pokok Dan Fungsi Kantor Pelayanan Pajak Pratama Medan Belawan ... 30

F. Gambar Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Belawan ... 37

G. Gambaran Jumlah Pegawai Kantor Pelayanan Pajak Pratama Medan Belawan ... 38

BAB III. GAMBARAN DATA FAKTUR PAJAK A. Ketentuan – Ketentuan Umum Dan Tinjauan Praktik Faktur Pajak 40 B. Dasar Hukum Membuat Faktur Pajak ... 44

C. Saat Pembuatan Faktur Pajak ... 45

D. Penyerahan Terutang Pajak Pertambahan Nilai ... 46

E. Objek Pajak Pertambahan Nilai ... 47

F. Ketentuan Pembuatan Faktur Pajak ... 48

G. Macam – Macam Faktur Pajak ... 50

H. Tatacara Pengisian Keterangan Pada Faktur Pajak ... 55

I. Kode Dan Nomor Seri Faktur Pajak ... 60

J. Tatacara Pembetulan atau Penggantian Faktur Pajak Yang Rusak,Salah Dalam Pengisian, atau Salah Dalam Penulisan ... 63

K. Tatacara Penggantian Faktur Pajak Yang Hilang ... 65

BAB IV. ANALISIS DAN EVALUASI DATA

A. Fungsi Dan Kewajiban Membuat Faktur Pajak Oleh Pengusaha Kena

Pajak ... 70

B. Prosedur Dan Tatacara Pemberian Nomor Seri Faktur Pajak

Berdasarkan Peraturan Perundang – Undangan Terbaru ... 71

C. Hambatan – Hambatan Dalam Pelaksanaan Pemberian Nomor Seri

Faktur Pajak Menurut Peraturan Perundang – Undangan Terbaru

Kepada Pengusaha Kena Pajak ... 80

D. Upaya – Upaya Yang dilakukan Dalam Mengatasi Hambatan –

Hambatan Dalam Pemberian Nomor Seri Faktur Pajak Kepada

Pengusaha Kena Pajak ... 81

BAB V. KESIMPULAN DAN SARAN

A. Kesimpulan ... 83

B. Saran ... 86

BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri merupakan salah satu proses yang harus

dilewati dan wajib dilaksanakan bagi mahasiswa/i dalam memenuhi salah satu syarat

untuk menyelesaikan studi di Program Studi Diploma III Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Di dalam

melaksanakan Praktik Kerja Lapangan Mandiri wajib bagi mahasiswa/i untuk

melakukan riset dan pengumpulan data yang nantinya akan diperlukan dalam

pembuatan Tugas Akhir.

Praktik Kerja Lapangan Mandiri akan saya laksanakan di Kantor Pelayanan

Pajak Pratama Medan Belawan, dalam hal ini saya sangat tertarik untuk membahas

dan melakukan riset mengenai Prosedur dan Tatacara Mengenai Sistem Baru

Penomoran Faktur Pajak Yang Harus Diketahui Pengusaha Kenak Pajak di Kantor

Pelayanan Pajak Pratama Medan Belawan.

Faktur pajak merupakan dokumen admnistrasi Pajak Pertambahan Nilai yaitu

sebagai bukti pemungutan. Faktur Pajak sangat berperan penting dalam hal

pengkreditan Pajak Pertambahan Nilai dimana pajak tersebut dapat dikreditkan oleh

pembeli Barang Kena Pajak (BKP)/ penerima Jasa Kena Pajak (JKP). Sebelum kita

Membahas lebih lanjut mengenai faktur pajak sebaiknya terlebih dahuu kita harus

memahami pengertian Pajak,Pajak Pertambahan Nilai dan Faktur Pajak.

Pengertian pajak menurut Undang - Undang Perpajakan yang terdapat pada

Pasal 1 Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata

Cara Perpajakan : Pajak adalah kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat.

Pajak Pertambahan nilai adalah Pajak atas komsumsi atas Barang Kena Pajak

dan/atau Jasa Kena Pajak di dalam daerah pabean.

Berdasarkan Undang - Undang Pajak Pertambahan Nilai Nomor 42 Tahun

2009 : Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena

Pajak yang melakukan penyerahan barang kena pajak atau penyerahan jasa kena

pajak.

Pajak adalah primadona sumber penerimaan negara yang masih unggul

diposisi teratas sebagai sumber penerimaan negara meskipun penerimaan pajak untuk

tahun 2012 sedikit meleset dari target. Penerimaan perpajakan pada tahun 2012

mencapai Rp 980 triliun, lebih rendah dari target yang ditetapkan sebesar Rp 1.016

triliun walaupun sedikit menurun namun sudah dapat dikatakan baik karena ditengah

pertumbuhan penerimaan pajak sebagai perlambatan ekonomi global dari sejumlah

bagi kas Negara adalah Pajak Pertambahan Nilai (PPN) untuk penerimaan pajak

tahun 2012.

Pajak Pertambahan Nilai (PPN) yang sudah mulai diberlakukan secara efektif

sejak 1 April 1985 telah menunjukkan perannya di bidang perpajakan dengan

memberikan kontribusi yang baik terhadap penerimaan negara melalui pajak bahkan

sampai saat ini. Jika bicara Pajak Pertambahan Nilai (PPN) maka tidak terlepas dari

Pengusaha Kena Pajak,pihak yang menyerahkan Barang Kena Pajak (BKP)/Jasa

Kena Pajak (JKP) atau pihak penerima Barang Kena Pajak (BKP)/Jasa Kena Pajak

(JKP).

Berdasarkan Pasal 13 Undang-Undang Pajak Pertambahan Nilai Nomor 42

Tahun 2009 ditetapkan bahwa setiap Pengusaha Kena Pajak wajib membuat Faktur

Pajak pada saat penyerahan Barang Kena Pajak (BKP)/Jasa Kena Pajak (JKP). Faktur

Pajak adalah dokumen dalam administrasi Pajak Pertambahan Nilai (PPN) yang

perannya sebagai bukti pemungutan pajak yang wajib dibuat oleh Pengusaha Kena

Pajak yang melakukan Penyerahan Barang Kena Pajak (BKP)/Penyerahan Jasa Kena

Pajak (JKP) dan Ekspor Barang Kena Pajak (BKP)/Jasa kena Pajak (JKP). Ada

terdapat tiga ( 3 ) jenis Faktur Pajak yaitu Faktu Pajak, Faktur Pajak Gabungan dan

Dokumen tertentu dipersamakan dengan Faktur Pajak. Wajib Pajak yang diwajibkan

untuk membuat Faktur pajak adalah Orang pribadi/Badan yang telah dikukuhkan

Sebagai Pengusaha Kena Pajak seperti yang tercantum di Undang - Undang

Ketentuan Umum dan Tatacara Perpajakan Nomor 28 Tahun 2007 Pasal 1 Ayat 5

penyerahan Jasa Kena Pajak (JKP) yang dikenakan pajak berdasarkan

Undang-Undang Pajak Pertambahan Nilai Tahun 1983 dan perubahannya, tidak termasuk

Pengusaha Kecil yang batasnya di tetapkan Keputusan Menteri Keuangan, kecuali

Pengusaha kecil yang memlilih untuk dikukuhkan sebagai pengusaha kena pajak. jadi

jika belum dikukuhkan sebagai Pengusaha Kena Pajak tidak diperbolehkan

memungut Pajak Partambahan Nilai (PPN) dan membuat faktur pajak. Dalam hal

faktur pajak yang telah dibuat, maka Pengusaha Kena Pajak tersebut harus

menyetorkan Pajak Pertambahan Nilai yang telah dipungut ke kas Negara dan jumlah

pajak terhutang yang disetorkan harus sesuai dengan yang tercantum di faktur pajak.

Bagi penerima Barang Kena Pajak (BKP)/Jasa Kena Pajak (JKP) yang telah dipotong

Pajak Pertambahan Nilai-nya dapat mengkreditkan Pajak masukannya sepanjang

faktur pajak tersebut memenuhi seluruh persyaratan sebagai faktur pajak yang sah/

bukan faktur pajak cacat.

Namun masih banyak wajib pajak yang kurang sadar untuk taat melaksanakan

kewajiban mereka dibidang perpajakan bahkan berusaha untuk dapat menghindar dari

pajak. Banyak sekali wajib pajak yang berusaha untuk mengecilkan jumlah pajak

terutang mereka, baik dengan cara legal ataupun ilegal berdasarkan Peraturan

Perundang-undangan Perpajakan, salah satunya memanfaatkan fungsi faktur pajak itu

sendiri dengan cara membuat faktur pajak fiktif dimana faktur pajak itu dikeluarkan

tetapi pada kenyataannya tidak ada transaksi penyerahan barang kena pajak.Kasus

seperti inilah yang semakin marak terjadi dan sedikit mengancam panerimaan negara

kasus-kasus faktur pajak fiktif, Direktorat Jenderal Pajak membuat suatu kebijakan yaitu

menerbitkan sistem baru dengan cara mengubah otorisasi penomoran faktur pajak

dimana pemberian nomor seri faktur pajak dilakukan oleh Kantor Pelayanan Pajak

(KPP) berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 dan

Surat Edaran Dirjen Pajak Nomor SE-52/PJ/2012 yang terbit tanggal 22 November.

Jika dulunya penomoran faktur pajak dapat diterbitkan dengan leluasa oleh

Pengusaha Kena Pajak mulai 1 April 2013 sistem tersebut telah diubah. Direktorat

Jenderal Pajak melakukan registrasi ulang terhadap pengusaha kena pajak (PKP)

sehingga mereka yang mengeluarkan faktur pajak benar - benar yang menyetorkan

Pajak Pertambahan Nilai (PPN) begitu juga sebaliknya bagi pihak penerima Barang

Kena Pajak/Jasa Kena pajak dapat mengkreditkan pajak masukannya sesuai dengan

faktur pajak yang nyata dan bagi mereka yang tidak menyetor pajak dicabut status

Pengusaha Kena Pajak-nya.

Begitu pentingnya peran faktur pajak untuk memproteksi penerimaan negara

sehingga di buat aturan baru mengenai penomoran faktur pajak untuk menutup celah

akan terjadinya kecurangan dibidang perpajakan karena betapa pentingnya pajak

untuk penerimaan negara yang digunakan untuk mengarahkan kehidupan masyarakat

menuju kesejahteraan dan pajak sebagai motor penggerak kehidupan ekonomi

masyarakat, maka dari itu penulis tertarik mengambil judul untuk Tugas Akhir

dengan judul “ Prosedur dan Tata Cara Mengenai Sistem Baru Penomoran Faktur

Pajak Yang Harus Diketahui Pengusaha Kena Pajak di Kantor Pelayanan Pajak

B.Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

a. Untuk mengetahui fungsi dan kewajiban membuat faktur pajak oleh

pengusaha kena pajak

b. Untuk mengetahui prosedur pemberian nomor seri faktur pajak

berdasarkan peraturan perundang - undangan terbaru

c. Untuk mengetahui hambatan - hambatan dalam pelaksanaan pemberian

Nomor Seri Faktur Pajak menurut peraturan perundang - undangan

terbaru kepada Pengusaha Kena Pajak

d. Untuk mengetahui upaya - upaya yang dilakukan dalam mengatasi

hambatan-hambatan dalam pemberian Nomor Seri Faktur Pajak kepada

Pengusaha Kena Pajak.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1Bagi Mahasiswa/i.

a. Mahasiswa/i dapat mengetahui proses pelaksanaan Prosedur dan Tata

Cara Penomoran Faktur Pajak di Kantor Pelayanan Pajak Pratama Medan

Belawan

b. Meningkatkan profesionalitas, memperluas wawasan dan memantapkan

ilmu pengetahuan dan keterampilan mahasiswa/i dalam menerapkan ilmu

di bidang perpajakan khususnya dalam Prosedur dan Tatacara Penomoran

c. Mengaplikasikan disiplin ilmu yang telah diperoleh kedalam

permasalahan perpajakan khususnya tentang Pajak Pertambahan Nilai

(PPN) dan Pajak Penjualan Barang Mewah (PPnBM).

d. Untuk menciptakan dan mengembangkan rasa tanggung jawab dan

kedisiplinan dalam bekerja.

e. Meningkatkan kerjasama Kantor Pelayanan Pajak Pratama Medan

Belawan dengan Universitas Sumatera Utara khususnya Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik.

2.2Bagi Kantor Pelayanan Pajak Pratama Medan Belawan

a. Memperoleh ide – ide dan upaya untuk mendisiplinkan administrasi Pajak

Pertambahan Nilai dalam hal penomoran Faktur Pajak guna

meningkatkan kepatuhan Pengusaha Kena Pajak.

b. Membantu Direktorat Jenderal Pajak khususnya Kantor Pelayanan Pajak

Pratama Medan Belawan untuk mensosialisasikan mengenai sistem baru

penomoran faktur pajak kepada masyarakat.

c. Membina hubungan baik dengan Universitas Sumatera Utara khususnya

Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

2.3Bagi Program Studi Diploma III Administrasi Perpajakan FISIP Universitas Sumatera Utara

a. Meningkatkan hubungan Kerjasama dengan instansi-instansi Pemerintah,

khususnya dengan Kantor Pelayanan Pajak Pratama Medan Belawan.

b. Memberi uji nyata atas disiplin ilmu yang telah disampaikan selama

perkuliahan.

c. Membuka Interaksi antara dosen dan instansi Pemerintah khususnya

Kantor Pelayanan Pajak Pratama Medan Belawan.

d. Meningkatkan ide - ide dan masukan untuk penyempurnaan kurikulum

sehingga mammpu mencapai standar mutu pendidikan yang baik.

e. Promosi Sumber Daya Manusia (SDM) Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara (FISIP USU).

C. Uraian Teoritis 1. Pengertian Pajak

Dalam membahas pengertian pajak,banyak para ahli memberikan batasan

mengenai pengertian pajak.:

a. Prof.Dr.P.J.A. Adriani yang sudah diterjemahkan oleh R.santoso

Brotodiharjo,SH.

“Pajak adalah iuran kepada negara ( yang dapat dipaksakan ) yang terutang

mendapat prestasi kembali,yang langsung dapat ditunjuk,dan yang gunanya

adalah untuk membiayai pengeluaran - pengeluaran umum berhubung dengan

tugas negara yang menyelenggarakan pemerintahan”.(Waluyo,2010:2)

b. Prof. Dr. Rochmat Soemitro

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang_undang

(dapat dipaksakan) dengan tidak mendapatkan jasa timbal (kontraprestasi),

yang langsung dapat ditunjukan dan dapat digunakan untuk membiayai

penggunaan umum (Bohari, 1984:31).

c. Prof. Dr. M.J.H. Smeets

Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma

umum, dan yang dapat dipaksakan, tanpa adakalanya kontraprestasi yang

dapat ditunjukkan dalam hal yang individual; maksudnya adalah untuk

membiayai pengeluaran pemerintah ( Suandy,2008:9 ).

d. Pengertian pajak menurut Undang - Undang Perpajakan yang terdapat pada

Pasal 1 Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan.

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan undang - undang,dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

2. Fungsi Pajak

Fungsi pajak ada dua, yaitu fungsi budgetair (sumber keuangan negara),

artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk

membiayai pengeluaran baik rutin maupun pembangunan dan fungsi

regularend (pengatur), artinya pajak sebagai alat untuk mengatur

melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta

mencari tujuan-tujuan tertentu di luar bidang keuangan (Resmi,2008:3)

3. Pembagian Pajak

3.1. Berdasarkan Gologan

a. Pajak Langsung

Adalah pajak yang dipikul sendiri oleh wajib pajak, dimana tidak dapat

dibebankan/dilimpahkan kepada pihak lain. Contoh: Pajak Penghasilan

b. Pajak Tidak Langsung

Adalah pajak yang pelimpahannya dilimpahkan oleh yang membayar

pajak kepada orang lain ( konsumen ).Contoh : Pajak Pertambahan Nilai

Barang dan Jasa dan Penjualan Atas Barang Mewah.

3.2. Berdasarkan Sifatnya

a. Pajak Subjektif

Adalah pajak yang patokannya pada subjeknya, yaitu kepada wajib pajak

b. Pajak Objektif

Adalah pajak yang patokannya kepada objek yang dikenai pajaknya, yaitu

ditemukan dulu objeknya apa.Contoh : Pajak Pertambahan Nilai Barang

dan Jasa dan Penjualan Atas Barang Mewah.( Waluyo,2010:12)

3.3. Berdasarkan Kewenangan Pemungutannya

a. Pajak yang dipungut oleh pusat

Adalah pajak yang kewenangannya dipungut oleh pemerintah pusat, yang

digunakan untuk pembangunan dan pengeluaran Negara (baik di pusat

maupun daerah).Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai

(PPN) Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah

(PPnBM), Pajak Bumi dan Bangunan sektor kehutanan,perkebunan dan

pertambangan, dan Bea Materai

b. Pajak yang dipungut oleh daerah

Adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan undang - undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan dearah bagi sebesar-besarnya kemakmuran rakyat .

Pajak Daerah Dibagi atas 2 bagian yaitu

1. Pajak Provinsi yang terdiri Atas:

a) Pajak Kendaraan Bermotor;

b) Bea Balik Nama Kendaraan Bermotor;

d) Pajak Air Permukaan;

e) Pajak Rokok ;

2. Pajak Kabupaten/Kota

a) Pajak Hotel;

b) Pajak Restoran;

c) Pajak Hiburan;

d) Pajak Reklame;

e) Pajak Penerangan Jalan;

f) Pajak Mineral Bukan Logam dan Batuan;

g) Pajak Parkir;

h) Pajak Air Tanah;

i) Pajak Sarang Burung Walet;

j) Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan;

k) Bea Perolehan Hak atas Tanah dan Bangunan;

4. Pengertian Pengusaha

Berdasarkan Undang – Undang Nomor 42 Tahun 2009 tentang Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah terdapat pada pasal

1 angka 14.

Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang

dalam kegiatan usaha atau pekerjaannya menghasilkan barang,mengimpor

barang tidak berwujud dari luar Daerah Pabean melakukan usaha jasa termasuk

mengekspor jasa,atau memanfaatkan jasa dari luar Daerah Pabean.

5. Pengertian Pengusaha Kena Pajak

Berdasarkan Undang – undang Nomor 42 Tahun 2009 tentang Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah terdapat pada pasal

1 angka 15.

Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan

Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak

berdasarkan Undang – Undang Pajak Pertambahan Nilai dan perubahannya.

6. Pengertian Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM)

a. Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas konsumsi

di dalam negeri (di dalam Daerah Pabean),baik konsumsi barang maupun

jasa.

b. Pajak Penjualan atas Barang Mewah (PPnBM) adalah pajak yang dikenakan

atas konsumsi di dalam negeri (di dalam Darah Pabean) yaitu berupa barang

mewah.(Agung,2011:4)

7. Objek Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas:

a. Penyerahan Barang Kena Pajak (BKP) di dalam Daerah Pabean yang

b. Pemanfaatan BKP tidak berwujud dari luar Daerah Pabean di dalam

Daerah Pabean

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan

oleh Pengusaha

d. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah

Pabean, atau

e. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak

f. Impor Barang Kena Pajak

g. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan

usaha/pekerjaan oleh orang pribadi/badan.

h. Penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut tujuan

semula tidak untuk diperjualbelikan sepanjang PPN yang dibayar pada

saat perolehannya dapat dikreditkan. (Sukardji,2010:23)

8. Pengertian Faktur Pajak

Berdasarkan Undang – undang Nomor 42 Tahun 2009 tentang Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah terdapat pada pasal

1 angka 23.

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha

Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau Penyerahan

9. Jenis – jenis faktur pajak

1. Faktur Pajak

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha

Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau

Penyerahan Jasa Kena Pajak. Termasuk faktur penjualan yang memuat

keterangan dan yang pengisiannya sesuai dengan ketentuan yang dapat

dipersamakan sebagai faktur pajak.

2. Faktur Pajak Gabungan

Faktur pajak gabungan adalah faktur pajak yang meliputi seluruh

penyerahan yang dilakukan kepada pembeli Barang Kena Pajak atau

penerima Jasa Kena Pajak yang sama selama 1 (satu) bulan kalender.

3. Dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak

Dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak

adalah :

a. Pemberitahuan Ekspor Barang (PEB)

b. Surat Perintah Penyerahan Barang (SPPB)

c. Paktur Nota Bon Penyerahan (PNBP)

d. Tanda pembayaran atau kuitansi untuk penyerahan jasa telekomunikasi

e. Nota penjualan jasa yang dibuat/dikeluarkan untuk penyerahan jasa

kepelabuhan

f. Tanda pembayaran atau kuitansi listrik

h. Surat Setoran Pajak untuk pembayaran PPN atas pemanfaatan BKP

tidak berwujud atau JKP dari luar daerah Pabean. (Booklet Pajak

Pertambahan Nilai,2010: 13)

10. Pajak Masukan (PM) dan Pajak Keluaran (PK)

Pajak Masukan merupakan pajak yang dapat dikreditkan melalui Faktur Pajak sebagai bukti pungutan pajak, yang berdasarkan Pasal 1 angka

24 dan Pasal 1 angka 25 Undang - Undang Pajak Pertambahan Nilai Nomor

42 Tahun 2009.

Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya

sudah dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena

Pajak dan/ atau perolehan Jasa Kena Pajak dan/atau pemanfaatan Barang

Kena Pajak tidak berwujud dari luar daerah pabean dan/atau pemanfaatan Jasa

Kena Pajak dari luar daerah pabean dan/atau impor Barang Kena Pajak.

Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib

dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang

Kena Pajak, penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak

berwujud, ekspor Barang Kena Pajak tidak berwujud dan/atau ekspor Jasa

Kena Pajak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM) ini penulis

Penulis membahas mengenai :

1. Fungsi dan Kewajiban membuat Faktur Pajak

2. Prosedur dan Tatacara Pemberian Nomor Seri Faktur Pajak menurut

Peraturan Perundang – undangan yang terbaru kepada Pengusaha Kena

Pajak di Kantor Pelayanan Pajak Pratama Medan Belawan.

3. Hambatan-hambatan yang terjadi dalam pelaksanaan pemberian Nomor

Seri Faktur Pajak kepada Pengusaha Kena Pajak.

4. Upaya - upaya yang dilakukan untuk mengatasi hambatan-hambatan

dalam pelaksanaan pemberian Nomor Seri Faktur Pajak kepada

Pengusaha Kena Pajak.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode Praktik Kerja Lapangan Mandiri yang digunakan adalah sebagai

berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan penentuan judul sebanyak 3 (tiga) judul

dan penentuan tempat Praktik Kerja Lapangan Mandiri (PKLM) dan

kemudian mengajukan judul dan tempat PKLM yang telah ditentukan

kepada Ketua Program Studi Diploma III Administrasi

Perpajakan.Kemudian judul yang kita ajukan akan disetujui salah satunya

oleh Ketua Program Studi Diploma III Administrasi Perpajakan. Setelah

adalah mengumpulkan bahan untuk pembuatan proposal.Setelah proposal

selesai maka setiap mahasiswa akan melaksanakan seminar,di seminar

itulah kita tahu dimana letak kesalahan proposal kita dan harus diperbaiki.

Setelah diperbaiki lalu proposal tersebut diajukan kepada dosen

pembimbing sementara untuk disetujui proposal tersebut,setelah disetujui

kita akan mendapatkan dosen pembimbing tetap jika proposal kita juga

sudah disetujui oleh dosen pembimbing tetap kemudian membuat surat

permohonan PKLM untuk tugas akhir.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber

pustaka seperti undang - undang,buku - buku pajak, dan literatur lain yang

berhubungan dengan Faktur Pajak.

3. Obervasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan di Kantor

Pelayanan Pajak Pratama Medan Belawan, mengenai Prosedur dan

Tatacara Pemberian Nomor Seri Faktur Pajak , dalam hal ini penulis

memberikan suatu pengantar untuk melaksanakan data yang akan diminta

pada Kantor Pelayanan Pajak Pratama Medan Belawan.

4. Pengumpulan Data

Penulis melakukan pengumpulan data mengenai Faktur Pajak khususnya

pemberian nomor seri faktur pajak melalui data Primer yaitu data yang

kajian dan Data Sekunder yaitu data yang diperoleh dari referensi Ilmiah

dan Dokumentasi di Kantor Pelayanan Pajak Pratama Medan Belawan.

5. Analisis dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis

melakukan analisis dan evaluasi terhadap data dan keterangan mengenai

pajak yang berhubungan dengan sistem baru penomoran faktur pajak di

Kantor Pelayanan Pajak Pratama Medan Belawan.

F.Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM)

Adapun cara pengumpulan data adalah sebagai berikut :

1. Wawancara (Interview)

Kegiatan mengumpulkan,mencari data dan informasi dengan mengajukan

pertanyaan-pertanyaan yang berhubungan dengan objek kajian secara

langsung atas lisan maupun tulisan kepada pihak-pihak yang memahami objek

kajian, khususnya kepada pihak Kantor Pelayanan Pajak Medan Belawan.

2. Daftar Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang dilakukan

dalam pencatatan terhadap fenomena yang menjadi objek penelitian.

3. Daftar Dokumentasi (Optional Guide)

Yaitu dengan mengumpulkan dokumen-dokumen yang berhubungan dengan

Faktur Pajak dan data lain yang diperlukan melalui Kantor Pelayanan Pajak

G.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematika dalam penulisan Tugas Akhir Ini adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan secara sigkat alasan penulis

melakukan Praktik Kerja Lapangan Mandiri (PKLM). Tujuan

dan manfaat Praktik Kerja Lapangan Mandiri (PKLM), uraian

teoritis Praktik Kerja lapangan Mandiri (PKLM), ruang lingkup

Praktik Kerja Lapangan Mandiri (PKLM), metode Praktik

Kerja lapangan Mandiri (PKLM), metode pengumpulan data

dan sistematika Laporan Praktik Kerja Lapangan Mandiri

(PKLM).

BAB II : GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

Pada bab ini dibahas mengenai sejarah singkat Perpajakan

Indonesia,sejarah singkat Kantor Pelayanan Pajak Pratama

Medan Belawan, Visi dan Misi,Stuktur Organisasi, Uraian

Tugas dan Fungsi serta gambaran data pegawai di Kantor

Pelayanan Pajak Pratama Medan Belawan.

BAB III : GAMBARAN DATA FAKTUR PAJAK

Dalam bab ini penulis akan menguraikan tentang hal-hal yang

berhubungan dengan faktur pajak, antara lain penjelasan

pengisian faktur pajak dan prosedur pemberian nomor seri

faktur pajak kepada Pengusaha Kena Pajak oleh Kantor

Pelayanan Pajak Pratama Medan Belawan.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada bab ini penulis akan membandingkan penerapan teori

yang ada dengan data yang diperoleh dilapangan melalui

PKLM di Kantor Pelayanan Pajak Pratama Medan Belawan

untuk menjawab perumusan masalah yang telah diajukan, yaitu

mengenai Prosedur dan Tatacara Mengenai Sistem Baru

Penomoran Faktur Pajak.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini merupakan penutup dari bab-bab sebelumnya yang

berisi kesimpulan dan saran yang kiranya dapat memberikan

informasi kepada Wajib Pajak mengenai sistem baru

penomoran faktur pajak yang diberlakukan oleh Direktorat

Jenderal Pajak untuk meminimalisir kecurangan yang

dilakukan Pengusaha Kena Pajak.

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

A.Sejarah Singkat Perpajakan Indonesia

Negara Indonesia yang merupakan bekas jajahan pemerintah Hindia Belanda,

undang-undang perpajakan merupakan warisan dari penjajahan tersebut. Sejarah

Perpajakan Indonesia terdiri dari dua periode, yaitu :

1. Periode Sebelum Kemerdekaan

Periode sebelum kemerdekaan ini diawali sejak Indonesia dikuasai

oleh pemerintah Hindia Belanda, peraturan perundang-undangan perpajakan

dibuat semata-mata hanya menghimpun dana sebesar-besarnya bagi

pemerintah dalam rangka mempertahankan dan memperbesar kekuasaannya

ditanah air Indonesia.

2. Periode Sesudah Kemerdekaan

Periode ini dibagi atas dua tahap, yaitu :

a. Dimulai tanggal 17 Agustus 1945 s.d 31 Desember 1983

b. Dimulai tanggal 01 Januari 1984 s.d sekarang

Peraturan perundang - undangan yang berlaku pada masa periode

sebelum kemerdekaan masih tetap berlaku setelah kemerdekaan. Namun

dilakukan beberapa perubahan disesuaikan dengan tuntutan rakyat

perubahan dan tambahan tetapi pada dasarnya masih berlandaskan pada

falsafah warisan.

Sebelum disebut Kantor Pelayanan Pajak (KPP) dulunya bernama

Kantor Inpeksi Pajak (KIP). Hal ini berlangsung mulai bulan juni 1976 sampai

dengan sekarang Kantor Inpeksi Pajak diubah menjadi Kantor Pelayanan

Pajak.

B.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Belawan

Kantor Pelayanan Pajak Pratama Medan Belawan berganti nama dari Kantor

Pelayanan Pajak Medan Utara berdasarkan Keputusan Menteri Keuangan Republik

Indonesia No. 443/KMK.01/2001 tanggal 23 Juli 2001 tentang Organisasi Dan Tata

Kerja Direktorat Jenderal Pajak Kantor Pelayanan Pajak (KPP) yang berada di

lingkungan Kantor Wilayah I Direktorat Jenderal Pajak Sumatera Bagian Utara dan

berkedudukan di jalan Yos Sudarso Km 8,2 Tanjung Mulia, Medan.

KPP Medan Belawan meliputi kecamatan :

1. Kecamatan Medan Belawan

2. Kecamatan Medan Marelan

3. Kecamatan Medan Labuhan

4. Kecamatan Medan Deli

Keempat kecamatan diatas berbatasan dengan :

b. Sebelah Timur berbatasan dengan Sungai Deli

c. Sebelah Selatan berbatasan dengan Medan Barat

d. Sebelah Barat berbatasan dengan Sunggal

Berdasarkan data dari Kantor Statistik Kotamadya Medan, wilayah kerja KPP

Medan Utara yang telah berganti nama menjadi Kantor Pelayanan Pajak Pratama

Medan Belawan mempunyai luas 107,58 KM2 (10.758 Ha) yang terdiri dari 4 (empat)

kecamatan yang meliputi 23 (dua puluh tiga) kelurahan.

Sebelum tahun 1967, Kantor Pelayanan Pajak bernama Kantor Inpeksi Pajak

Medan dan oleh pemerintah dipecah menjadi dua bagian, yaitu:

1. Kantor Inpeksi Pajak Medan Utara yang berlokasi di Jalan Suka Mulia Nomor

17 A

2. Kantor Inpeksi Pajak Medan Selatan yang berlokasi di Jalan Diponegoro

Nomor 30

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut Kantor Inpeksi

Pajak. Pada saat itu ada dua Kantor Inpeksi Pajak, yaitu:

1. Kantor Inpeksi Pajak Medan Pajak Selatan

2. Kantor Inpeksi Pajak Medan Kisaran

Pada tanggal 1 April 1979, Kantor Inpeksi Pajak diseluruh Indonesia diubah

namanya menjadi Kantor Pelayanan Pajak (KPP). Untuk wilayah Medan, Kantor

Pelayanan Pajak dibagi menjadi dua bagian, yaitu:

1. Kantor Pelayanan Pajak Pratama Medan Utara yang berlokasi di Jalan Suka

2. Kantor Pelayanan Pajak Medan Selatan yang berlokasi di Jalan Diponegoro

Nomor 30 A

Pada tahun 1989 tepatnya bulan April, Kantor Pelayanan Pajak dikembangkan

menjadi tiga, yaitu:

1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Selatan

Kemudian dengan SK No. 94/KMK.01/1994 tanggal 29 Maret 1994, terhitung

tanggal 1 April Kantor Pelayanan Pajak di Medan dibagi menjadi empat, yaitu:

1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Timur

4. Kantor Pelayanan Pajak Binjai

Sesuai dengan Keputusan Menteri Keuangan Republik Indonesia No.

443/KMK.01/2001 tanggal 23 Juli 2001 tentang Organisasi Dan Tata Kerja Kantor

Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak

Bumi dan Bangunan, Pemeriksaan dan Penyidikan Pajak dan Kantor Penyuluhan dan

Pengamalan Potensi Perpajakan, sehingga Kantor Pelayanan Pajak di Medan dibagi

menjadi enam Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Belawan yang berlokasi di Jalan Asrama

2. Kantor Pelayanan Pajak Medan Selatan yang berlokasi di Jalan Suka Mulia

Nomor 17 A Medan

3. Kantor Pelayanan Pajak Medan Timur yang berlokasi di Jalan Diponegoro

Nomor 30 A Medan

4. Kantor Pelayanan Pajak Medan Binjai yang berlokasi di Jalan Asrama Nomor

7 A Medan

5. Kantor Pelayanan Pajak Medan Kota yang berlokasi di Jalan Diponegoro

Nomor 17 A Medan

6. Kantor Pelayanan Pajak Medan Polonia yang berlokasi di Jalan Diponegoro

Nomor 30 A Medan.

Adapun Kantor Pelayanan Pajak Medan Belawan adalah Kantor Pelayanan

Pajak Medan Utara yang telah berganti nama. Sesuai dengan surat edaran No.SE –

19/PJ/2007 tentang persiapan sistem administrasi perpajakan modern pada Kantor

Wilayah Direktorat Jenderal Pajak dan pembentukan Kantor Pelayanan Pajak

Pratama ,pada tahun 2007-2008 Kantor Pelayanan Pajak diubah menjadi Kantor

Pelayanan Pajak Pratama untuk seluruh Indonesia. KPP Pratama adalah jenis KPP

yang sebagaimana terdapat pada Peraturan Menteri Keuangan No.132/PMK/2006.

Berdasarkan surat – surat tersebut maka KPP Medan Belawan berubah menjadi KPP

Pratama Medan Belawan.

Kantor Pelayanan Pajak Pratama Medan Belawan adalah instansi yang berada

dibawah naungan Direktorat Jenderal Pajak sehingga dapat dikatakan bahwa visi misi

Kantor Pelayanan Pajak Pratama Medan Belawan sama dengan visi dan misi

Direktorat Jenderal Pajak.

Pada tahun 2013, DJP telah melakukan transformasi visi demi memenuhi

kriteria visi yang S.M.A.R.T (Specific, Measurable, Achievable, Relevan, and

Time-Based). DJP membutuhkan pedoman/visi baru yang lebih spesifik dan terukur

daripada visi-visi sebelumnya.

Visi baru Direktorat Jenderal Pajak tahun 2013 tersebut adalah:

VISI

“Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara”

Frase lugas yang pada hakikatnya merupakan sebuah visi sekaligus tantangan

tersebut telah final dirumuskan. Tugas DJP sekarang adalah melaksanakan

eksekusinya dengan penuh komitmen, kesungguhan, dan tanggung jawab. Semoga

transformasi visi ini akan menjadi resolusi awal tahun 2013 yang mampu membakar

semangat kita selaku punggawa negeri untuk mewujudkan agar Direktorat Jenderal

Pajak mampu menjadi instansi yang terbaik di kancah internasional, khususnya di

MISI

“Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan Undang-Undang Perpajakan secara adil dalam rangka membiayai

penyelenggaraan negara demi kemakmuran rakyat”

D.Struktur Organisasi Kantor Pelayanan Pajak Medan Belawan

Setiap perusahaan memiliki struktur organisasi untuk menggambarkan secara

jelas unsur-unsur yang membantu pimpinan dalam menjelaskan perusahaan. Dengan

adanya struktur organisasi yang jelas dapat diketahui posisi, tugas dan wewenang

setiap anggota. Tujuannya adala untuk pencapaian kerja dalam organisasi yang

berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung

jawab.

Jenis struktur organisasi yang digunakan oleh KPP Pratama Medan Belawan

adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari

jenis struktur organisasi garis dan organisasi fungsional. Struktur organisasi KPP

Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak.

Peraturan Menteri Keuangan Republik Indonesia Nomor : 29/PMK.01/2012

Tentang Perubahan Atas Peraturan Menteri Keuangan Nomor

Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak pada

lampiran II wilayah kerja Kantor Pelayanan Pajak Pratama Medan Belawan terdiri

dari 4 (empat) kecamatan, yaitu:

2. Kecamatan Medan Labuhan

3. Kecamatan Medan Marelan

4. Kecamatan Medan Deli

Kantor Pelayanan Pajak Pratama Medan Belawan membawahi

seksi/sub.bagian umum, kelompok jabatan fungsional. KPP Pratama dipimpin oleh

seorang kepala kantor sedangkan setiap seksi dipimpin oleh kepala seksi/kepala

sub.bagian umum dan dibantu oleh Account Representative (AR) dan pelaksana.

Adapun seksi/sub.bagian umum dan kelompok fungsional tersebut sebagai

berikut :

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi Perpajakan

3. Seksi Pelayanan

4. Seksi Pemeriksaan dan Kepatuhan Internal

5. Seksi Penagihan

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10.Seksi Pengawasan dan Konsultasi IV

E.Uraian Tugas Pokok Dan Fungsi Kantor Pelayanan Pajak Pratama Medan Belawan

Uraian dan Fungsi KPP Pratama diatur didalam Peraturan Menteri Keuangan

Republik Indonesia Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja

Instansi Vertikal Direktorat Jenderal Pajak pada Paragraf 2 (dua) pasal 58 sampai

dengan 61. Dalam melaksanakan tugasnya Kantor Pelayanan Pajak Pratama Medan

Belawan menyelenggarakan fungsi :

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan pendataan objek dan subjek

pajak, serta penilaian Pajak Bumi dan Bangunan sektor pertanian, perkebunan

dan perhutanan

2. Penetapan dan penerbitan produk hukum perpajakan

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya

4. Penyuluhan perpajakan

5. Pelaksanaan registrasi Wajib Pajak

6. Pelaksanaan ekstensifikasi

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak

8. Pelaksanaan pemeriksaan pajak

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak

10.Pelaksanaan konsultasi perpajakan

12.Pembetulan ketetapan pajak

13.Pelaksanaan administrasi kantor

Dalam melaksanakan fungsinya Kantor Pelayanan Pajak Pratama Medan

Belawan menyelenggarakan tugas-tugas pokok sebagai berikut :

a. Kepala Kantor

KPP Pratama merupakan penggabungan dari KPP dan Karipka. Maka kepala

KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan,

pelayanan, pengawasan, wajib pajak dibidang PPh, PPN, PPnBM, Pajak Tidak

Langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

b. Sub Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian,

keuangan, tata usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum

1. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat-surat

serta pelaksanaan tugas bendaharawan

2. Mendistribusikan surat-surat masuk kepada seksi yang bersangkutan dan

pengiriman surat-surat keluar kepada instansi yang terkait

3. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin

4. Memberi nasehat dan menegakkan kedisiplinan kepada pegawai

c. Seksi Pengolahan Data dan Informasi (PDI)

1. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan

2. Penyajian informasi perpajakan

3. Perekaman dokumen perpajakan

4. Urusan tata usaha penerimaan perpajakan

5. Pelayanan dukungan teknis komputer

6. Pemantauan aplikasi e-SPT dan e-Filling

7. Pelaksanaan SI DJP serta penyiapan laporan kinerja

d. Seksi Pelayanan

1. Menetapkan penerbitan produk hukum perpajakan

2. Mengadministrasikan dokumen dan berkas perpajakan

3. Menerima dan mengolah Surat Pemberitahuan (SPT) serta penerimaan surat

lainnya

4. Memberikan penyuluhan perpajakan

5. Melaksanakan registrasi Wajib Pajak

6. Memungut fiskal luar negeri di pelabuhan Belawan

e. Seksi Penagihan

1. Melakukan urusan penatausahaan piutang pajak, memproses permohonan

pengangsuran dan penundaan pembayaran pajak.

2. Melakukan penerbitan Surat Tagihan Pajak, Surat Paksa, Surat Perintah

Melakukan Penyitaan

Di seksi penagihan terdapat beberapa Juru Sita Pajak (JSP) yang telah

mendapatkan pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak.

Adapun tugas JSP adalah :

1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus (SPPSS)

2. Memberitahukan Surat Paksa (SP)

3. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat

Perintah Melakukan Penyitaan (SPMP)

4. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan

Juru Sita Pajak dalam melaksanakan tugas harus dilengkapi kartu tanda

pengenal dan memperlihatkannya kepada Penanggung Pajak.

f. Seksi Pemeriksaan dan Kepatuhan Internal

1. Melakukan penyusunan rencana pemeriksaan

2. Melakukan pengawasan pelaksanaan aturan pemeriksaan

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya

Dalam melaksanakan tugas pemeriksaan pajak, pemeriksa pajak memiliki

kewenangan pemeriksaan pajak yang diatur dalam pasal 29 Undang - Undang

Ketentuan Umum Perpajakan. Ketentuan yang mengatur pemeriksaan pajak adalah :

1. Tatacara Pemeriksaan Pajak terdapat pada Pasal 31 UU KUP, KMK No.

545/KMK.04/2000, PMK No. 123/PMK.03/2006

2. Tatacara Penyegelan terdapat pada Pasal 30 UU KUP, Keputusan DJP No.

3. Tatacara Pemeriksaan Sederhana Kantor dan Lapangan terdapat pada

Keputusan DJP No. 741/PJ/2001

4. Tatacara Pemeriksaan Lapangan terdapat pada Keputusan DJP No.

722/PJ/2001, PER-123/PJ/2006

5. Tatacara Pemeriksaan Bukti Permulaan terdapat pada Keputusan DJP No.

02/PJ.7/1990, Kep-272/PJ/2002

g. Seksi Ekstensifikasi Perpajakan

1. Melakukan pengamatan dan penggalian potensi perpajakan

2. Pendataan objek dan subjek pajak

3. Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan

h. Seksi Pengawasan dan Konsultasi

1. Melakukan pengawasan kepatuhan kewajiban perpajakan dari wajib pajak

terdaftar

2. Memberikan bimbingan/himbauan kepada wajib pajak dan konsultasi teknis

perpajakan

3. Penyusunan profil wajib pajak

4. Menganalisis kinerja wajib pajak

5. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil keputusan banding

6. Penyelesaian permohonan izin prinsip pembebasan PPh Pasal 22 Impor

7. Melaksanakan proses penyelesaian permohonan Surat Keterangan Bebas

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan konsultasi

dibagi berdasarkan domisili /tempat tinggal/wilayah tempat wajib pajak terdaftar.

1. Seksi Pengawasan dan Konsultasi I (Waskon I)

a. Kelurahan Kampung Besar

b. Kelurahan Martubung

c. Kelurahan Sei Mati

d. Kelurahan Pekan Labuhan

e. Kelurahan Tangkahan

f. Kelurahan Nelayan Indah

2. Seksi Pengawasan Dan Konsultasi II (Waskon II)

a. Kelurahan Labuhan Deli

b. Kelurahan Rengas Pulau

c. Kelurahan Terjun

d. Kelurahan Tanah 600

e. Kelurahan Paya Pasir

3. Seksi Pengawasan Dan Konsultasi III (Waskon III)

a. Kelurahan Tanjung Mulia

b. Kelurahan Tanjung Mulia Hilir

c. Kelurahan Mabur

d. Kelurahan Kota Bangun

e. Kelurahan Titi Papan

4. Seksi Pengawasan Dan Konsultasi IV (Waskon IV)

a. Kelurahan Sicanang

b. Kelurahan Belawan Bahari

c. Kelurahan Belawan Bahagia

d. Kelurahan Belawan I

e. Kelurahan Belawan II

f. Kelurahan Bagan Deli

i. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor.

Dalam melaksanakan tugasnya, Pejabat Fungsional Pemeriksa berkoordinasi dengan

seksi pemeriksaan, sedangkan Pejabat Fungsioanal Penilai berkoordinasi dengan

F. Gambar Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Belawan

Sumber : Kantor Pelayanan Pajak Pratama Medan Belawan,2013. KANTOR PELAYANAN PAJAK PRATAMA MEDAN

SUB BAGIAN UMUM

G.Gambaran Jumlah Pegawai Kantor Pelayanan Pajak Pratama Medan Belawan

Adapun jumlah wajib pajak terdaftar di KPP Pratama Medan Belawan periode

Desember 2012 berjumlah sebanyak 60.710 Wajib Pajak, yang terdiri dari :

Tabel 1

No Jenis Wajib Pajak Jumlah

1 Orang Pribadi 57.452

2 Badan 3.087

3 Bendaharawan 171

Jumlah 60.710

Sumber : Kantor Pelayanan Pajak Pratama Medan Belawan,2013.

Adapun jenis pajak dan rencana penerimaan pajak di KPP Pratama Medan

Belawan yang tercapai sampai Desember 2012 adalah :

Tabel 2

No Jenis Wajib Pajak Jumlah (%tercapai) Penerimaan YTD

1 PPh Non Migas 87,67 % 175.148.016.879

2 PPN dan PPnBM 196,53 % 140.694.009.319

3 PBB -1.549.705.800,00 % 15.497.059

4 Pajak Lainnya 767,74 % 102.108.875

5 PPh Migas 38.676.448

Jumlah sumber daya manusia di lingkungan KPP Pratama Medan Belawan

berjumlah 78 orang yang terdiri dari pegawai 73 orang termasuk dengan kepala

kantor dan pegawai honorer (petugas security yang dibiayai dana DIPA) sebanyak 4

orang.

Adapun perincian jumlah pegawai berdasarkan pegawai per

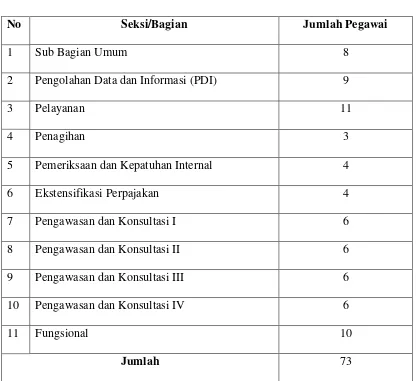

seksi/bagian/kelompokadalah sebagai berikut :

Tabel 3

No Seksi/Bagian Jumlah Pegawai

1 Sub Bagian Umum 8

2 Pengolahan Data dan Informasi (PDI) 9

3 Pelayanan 11

4 Penagihan 3

5 Pemeriksaan dan Kepatuhan Internal 4

6 Ekstensifikasi Perpajakan 4

7 Pengawasan dan Konsultasi I 6

8 Pengawasan dan Konsultasi II 6

9 Pengawasan dan Konsultasi III 6

10 Pengawasan dan Konsultasi IV 6

11 Fungsional 10

Jumlah 73

BAB III

GAMBARAN DATA FAKTUR PAJAK

A.Ketentuan - ketentuan Umum dan Tinjauan Praktik Faktur Pajak 1. Ketentuan - ketentuan Umum

Faktur Pajak tidak terlepas dari Pajak Pertambahan Nilai (PPN) dimana PPN

sudah mulai diberlakukan secara efektif sejak 1 April 1985 telah menunjukkan

perannya di bidang perpajakan dengan memberikan kontribusi yang baik terhadap

penerimaan negara melalui pajak bahkan sampai saat ini. Jika bicara Pajak

Pertambahan Nilai (PPN) maka tidak terlepas dari Pengusaha Kena Pajak,pihak yang

menyerahkan Barang Kena Pajak (BKP)/Jasa Kena Pajak (JKP) atau pihak penerima

Barang Kena Pajak (BKP)/Jasa Kena Pajak (JKP).

Faktur pajak merupakan dokumen administrasi dalam Pajak Pertambahan

Nilai (PPN) yaitu sebagai bukti pemungutan. Faktur Pajak sangat berperan penting

dalam hal pengkreditan Pajak Pertambahan Nilai dimana pajak tersebut dapat

dikreditkan oleh pembeli Barang Kena Pajak (BKP)/penerima Jasa Kena Pajak (JKP).

Kewajiban membuat faktur pajak adalah salah satu mata rantai kewajiban

pengusaha kena pajak (PKP) yang diawali dengan kewajiban melaporkan usahanya

untuk dikukuhkan sebagai PKP. Setelah dikukuhkan sebagai Pengusaha Kena Pajak

maka setiap melakukan transaksi penyerahan barang, pengusaha tersebut wajib

memungut Pajak pertambahan nilai (PPN) dan membuat faktur pajak sebagaimana

yang telah diubah untuk ketiga kalinya yaitu Undang - Undang PPN Nomor 42 Tahun

2009.

Begitu pentingnya faktur pajak dalam transaksi penyerahan barang yang

dilakukan oleh PKP,sehingga Direktorat Jenderal Pajak membuat peraturan baru

mengenai sistem penomoran faktur pajak untuk penertiban administrasi PPN terutama

faktur pajak dalam rangka memproteksi yang seharusnya menjadi penerimaan negara.

Hal ini dikarenakan faktur pajak dapat dijadikan celah oleh PKP untuk melakukan

kecurangan dibidang perpajakan seperti banyaknya kasus faktur pajak fiktif.

Mengenai sistem baru penomoran faktur pajak sesuai dengan Peraturan

Direktur Jenderal Pajak Nomor PER-24/PJ/2012 dimana nomor seri faktur pajak

diterbitkan oleh Kantor Pelayanan Pajak tempat Pengusaha tersebut terdaftar sebagai

PKP. Sebelum nomor seri faktur pajak diterbitkan oleh Kantor Pelayanan Pajak maka

terlebih dahulu PKP harus melaksanakan kewajibannya sesuai dengan prosedur yang

telah diberlakukan yaitu mengajukan surat permohonan kode aktivasi dan password.

Kantor Pelayanan Pajak akan menerbitkan kode aktivasi dan password apabila PKP

tersebut telah dilakukan registrasi ulang olek Kantor Palayanan Pajak (KPP) tempat

pengusaha terdaftar sebagai PKP sesuai dengan Peraturan Direktur Jenderal Pajak

Nomor PER-05/PJ/2012 dan PKP tersebut telah dilakukan verifikasi berdasarkan

Peraturan Menteri Keuangan Nomor 73/PMK.03/2012.

Sistem baru penomoran faktur pajak ini telah diberlakukan sejak 1 April 2013

dimana seluruh PKP harus sudah menggunakan nomor seri faktur pajak yang

masih banyak PKP yang belum melaksanakan kewajibannya sesuai dengan prosedur

yang berlaku mengenai penomoran faktur pajak sehingga Direktorat Jenderal Pajak

membuat kebijakan baru dimana seluruh PKP sudah menggunakan nomor seri faktur

pajak mulai 1 Juni 2013 sesuai dengan Peraturan Direktur Jenderal Pajak Nomor

PER-08/PJ/2013.

2. Pengertian Faktur Pajak

Berdasarkan Undang – Undang Nomor 42 Tahun 2009 tentang Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah terdapat pada pasal 1

angka 23.

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena

Pajak yang melakukan penyerahan Barang Kena Pajak atau Penyerahan Jasa Kena

Pajak.

3. Pengertian Nomor Seri Faktur Pajak

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 Pasal

1 angka 8.

Nomor seri faktur pajak adalah nomor seri yang diberikan oleh Direktorat

Jenderal Pajak kepada Pengusaha Kena Pajak dengan mekanisme tertentu untuk

penomoran faktur pajak yang berupa kumpulan angka,huruf atau kombinasi angka

dan huruf yang ditentukan oleh Direktorat Jenderal Pajak.

4. Pengertian Registrasi Ulang Pengusaha Kena Pajak

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 pasal 1

Registrasi Ulang Pengusaha Kena Pajak adalah suatu program yang

bertujuan untuk meningkatkan pelayanan,penertiban administrasi,pengawasan,dan

untuk menguji pemenuhan kewajiban subjektif dan objektif Pengusaha Kena Pajak.

5. Pengertian Verifikasi

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 pasal 1

angka 11.

Verifikasi adalah serangkaian kegiatan pengujian pemenuhan kewajiban

subjektif dan objektif atau penghitungan dan pembayaran pajak,berdasarkan

permohonan Wajib Pajak atau berdasarkan data dan informasi perpajakan yang

dimiliki atau diperoleh Direktur Jenderal Pajak,dalam rangka menerbitkan surat

ketetapan pajak,menerbitkan/menghapus Nomor Pokok Wajib Pajak dan/atau

mengukuhkan/mencabut pengukuhan Pengusaha Kena Pajak.

6. Pengertian Kode Aktivasi

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 pasal

1 angka 12.

Kode aktivasi adalah kode yang berupa karakter yang dapat terdiri dari

angka,huruf,atau kombinasi angka dan huruf yang diberikan Direktorat Jenderal

Pajak kepada PKP melalui surat pemberitahuan kode aktivasi

7. Pengertian Password

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 pasal

Password adalah kode yang berupa karakter yang dapat terdiri dari

angka,huruf atau kombinasi angka dan huruf yang diberikan Direktorat Jenderal

Pajak (DJP) kepada PKP melalui surat elektronik (email).

B.Dasar Hukum Membuat Faktur Pajak

Dasar hukum membuat faktur pajak :

a. Undang - Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai

Barang dan Jasa dan Pajak Penjualan atas Barang Mewah

b. Peraturan Menteri Keuangan Nomor 73/PMK.03/2012 Tentang Jangka

Waktu Pendaftaran dan Pelaporan Kegiatan Usaha,Tatacara

Pendaftaran,Pemberian, dan Penghapusan Nomor Pokok Wajib Pajak,Serta

Pengukuhan Wajib Pajak,Serta Pengukuhan dan Pencabutan Pengukuhan

c. Pengusaha Kena Pajak.

d. Peraturan Menteri Keuangan Nomor 84/PMK.03/2012 Tentang Tatacara

Pembuatan dan Tatacara Pemebetulan atau Penggantian Faktur Pajak.

e. Peraturan Direktur Jenderal Pajak Nomor PER-65/PJ/2010 Tentang

Bentuk,Ukuran,Prosedur Pemberitahuan Dalam Rangka Pembuatan,Tatacara

Pengisian Keterangan,Tatacara Pembetulan atau Penggantian,dan Tatacara

Pembetuan Faktur Pajak.

f. Peraturan Direktur Jenderal Pajak Nomor PER-58/PJ/2010 Tentang Bentuk

dan Ukuran Formulir Serta Tata Cara Pengisian Keterangan Pada Faktur

g. Peraturan Direktur Jenderal Pajak Nomor PER-27/PJ/2011 Tentang

Dokumen Tertentu Yang Kedudukannya Dipersamakan dengan Faktur

Pajak.

h. Peraturan Direktur Jenderal Pajak Nomor PER-05/PJ/2012 Tentang

Registrasi Ulang Pengusaha Kena Pajak Tahun 2012.

i. Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 Tentang

Bentuk,Ukuran,Tatacara Pengisian Keterangan, Prosedur Pemberitahuan

Dalam Rangka Pembuatan,Tatacara Pembetulan atau Penggantian, dan

Tatacara Pembatalan Faktur Pajak.

j. Peraturan Direktur Jenderal Pajak Nomor PER-08/PJ/2013 perubahan atas

PER-24/PJ/2012.

k. Surat Edaran Nomor SE-15/PJ/2013 Tentang Penyampaian Peraturan

Direktur Jenderal Pajak Nomor PER-08/PJ/2013 Tentang Perubahan Atas

Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012.

C.Saat Pembuatan Faktur Pajak

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 Pasal 2

ayat (1) dan (2), Faktur Pajak harus dibuat pada :

a. Saat penyerahan Barang Kena Pajak dan/atau penyerahan Jasa kena pajak.

b. Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap

c. Saat PKP rekanan menyampaikan tagihan kepada bendahara pemerintah

sebagai pemungut Pajak Pertambahan Nilai.

d. Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan

tersendiri.

Faktur Pajak Gabungan harus dibuat paling lama pada akhir bulan penyerahan

Barang Kena Pajak dan/atau Jasa Kena Pajak.

D.Penyerahan Terutang PPN

Berdasarkan UU PPN Nomor 42 Tahun 2009 Pasal 1A Ayat 1 yang termasuk

dalam pengertian penyerahan Barang Kena Pajak adalah:

a. Penyerahan hak atas BKP karena suatu perjanjian

b. Pengaihan BKP karena suatu perjanjian sewa beli dan/atau perjanjian sewa

guna usaha (leasing)

c. Penyerahan BKP kepada pedagang perantara atau melalui juru lelang

d. Pemakaian sendiri dan/atau pemberian cuma – cuma atas BKP

e. BKP berupa persediaan dan/atau aktiva yang menurut tujuan semula tidak

untuk diperjualbelikan,yang msih tersisa pada saat pembubaran usaha

f. Penyerahan BKP dari pusat ke cabang atau sebaliknya dan/atau penyerahan

BKP antar cabang

h. Penyerahan BKP oleh PKP dalam rangka perjanjian pembiyaan yang

dilakukan berdasarkan prinsip syariah,yang penyerahannya dianggap langsung

dari PKP kepada pihak yang membutuhkan BKP.

E.Objek Pajak Pertambahan Nilai

Berdasarkan Undang - Undang PPN Nomor 42 Tahun 2009 Pasal 4 ayat (1),

Pajak Pertambahan Nilai dikenakan atas :

a. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oeh

pengusaha

b. Impor Barang Kena Pajak

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

pengusaha

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah Daeran

Pabean di dalam Daerah Pabean

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah

Pabean

f. Ekspor Barang Kena Pajak berwujud oleh Pengusaha Kena Pajak

g. Ekspor Barang Kena Pajak tidak berwujud oeh Pengusaha Kena Pajak

F. Ketentuan Pembuatan Faktur Pajak

Faktur pajak yang dibuat oeh Pengusaha Kena Pajak (PKP) dengan ketentuan

sebagai berikut :

a. Dalam faktur pajak harus dicantumkan keterangan tentang penyerahan BKP

atau penyerahan JKP yang paling sedikit memuat :

1) Nama,alamat,NPWP yang menyerahkan BKP atau JKP

2) Nama,alamat,NPWP pembeli BKP atau penerima JKP

3) Jenis barang atau jasa, jumah harga jual atau penggantian, dan potongan

harga

4) PPN yang dipungut

5) PPnBM yang dipungut

6) Kode, nomor seri dan tanggal pembuatan faktur pajak,dan

7) Nama dan tandatangan yang berhak menandatangani faktur pajak

b. Setiap faktur pajak harus menggunakan kode dan seri faktur pajak yang telah

ditentukan di dalam Peraturan Direktur Jenderal Pajak,yaitu:

Format Kode dan Nomor Seri Faktur Pajak terdiri dari 16 digit, yaitu :

a. 2 (dua) digit pertama adalah kode transaksi

b. 1 (satu) digit berikutnya adalah kode status

c. 13 (tiga belas) digit berikutnya adalah Nomor Seri Faktur Pajak

c. Bentuk dan ukuran formulir Faktur Pajak disesuaikan dengan kepentingan

keterangan lain selain keterangan sebagaimana dimaksud daam buitr a di atas.

Pengadaan formulir Faktur Pajak dilakukan oleh Pengusaha Kena

Pajak.

d. Faktur Pajak paling sedikit dibuat dalam rangkap dua yaitu:

i. Lembar ke-1 : Untuk pembeli BKP atau penerima JKP sebagai bukti Pajak

Masukan.

ii. Lembar ke-2 : Untuk PKP yang menerbitkan Faktur Pajak Standar sebagai

bukti Pajak Keluaran.

Dalam hal faktur pajak dibuat lebih dari rangkap dua,maka harus dinyatakan

secara jelas penggunaannya dalam lembar faktur pajak yang bersangkutan.

e. Faktur Pajak wajib diisi secara lengkap,jelas dan benar serta ditandatangani

oleh PKP atau pejabat/pegawai yang ditunjuk oeh PKP untuk

menandatanganinya.

f. Faktur Pajak yang tidak diisi secara lengkap,jelas,benar dan/atau tidak

ditandatangani oleh PKP atau pejabat/pegawai yang ditunjuk oleh PKP untuk

menandatangani sesuai dengan tata cara dan prosedur sebagaimana diatur

dalam Peraturan Direktur Jenderal Pajak ini merupakan faktur pajak tidak

lengkap.

g. Dalam hal rincian BKP atau JKP yang diserahkan tidak dapat ditampung

dalam satu Faktur Pajak,maka PKP dapat membuat Faktur Pajak dengan cara

a) Dibuat lebih dari satu faktur pajak yang masing-masing menggunakan kode

lembarnya,dan khusus untuk pengisian harga jual/penggantian/uang

muka/termijn,potongan harga,uang muka yang telah diterima.

b) Dibuat satu faktur pajak asalkan menunujuk nomor dan tanggal faktur

penjualan yang bersangkutan dan faktur penjualan tersebut merupakan

lampiran Faktur Pajak yang tidak terpisahkan

h. PKP wajib menyampaikan pemberitahuan secara tertulis nama pejabat (dapat

lebih dari satu orang termasuk yang diberikan kuasa) yang berhak

menandatangani Faktur Pajak disertai contoh tandatangannya kepada kepala

KPP di tempat PKP dikukuhkan paling lambat pada saat pejabat yang berhak

menandatangani mulai menandatangani Faktur Pajak Standar.

i. Faktur Penjualan yang memuat keterangan dan pengisiannya sesuai dengan

ketentuan pada huruf a di atas dapat dipersamakan sebagai Faktur Pajak.

j. Atas Faktur Pajak yang cacat, atau rusak,atau salah dalam pengisian,atau

penulisan,atau yang hilang,PKP yang menerbitkan faktur pajak tersebut dapat

membuat faktur pajak pengganti.

G.Macam – Macam Faktur Pajak 1. Faktur Pajak Standar

Faktur pajak standar paling sedikit memuat keterangan:

a. Nama,alamat,NPWP yang menyerahkan BKP atau JKP

b. Nama,alamat,NPWP pembeli BKP atau penerima JKP

d. PPN yang dipungut

e. PPnBM yang tidak dipungut

f. Kode,nomor seri dan tanggal pembuatan faktur pajak

g. Nama,jabatan dan tanda tangan yang berhak menandatangani faktur pajak.

h. Kode faktur pajak terdiri dari 2 digit kode transaksi, 1 digit status faktur

pajak,3 digit kode cabang,diikuti dengan nomor seri.

i. Bentuk dan ukuran disesuaikan dengan kepentingan PKP. (Untung

Sukardji,2010:91)

Dalam memori penjelasan Pasal 13 ayat (5) ditegaskan bahwa faktur pajak

tidak perlu dibuat secara khusus berbeda dengan faktur penjualan. Faktur pajak

standar dapat berupa faktur penjualan yang memuat keterangan dan cara pengisian

yang sama dengan faktur pajak standar.

Saat Pembuatan Faktur Pajak Standar:

a. Paling lambat pada akhir bulan berikutnya setelah bulan dilakukan

penyerahan BKP dan/atau penyerahan keseluruhan JKP,dalam hal

pembayaran diterima setelah akhir bulan berikutnya setelah bulan penyerahan.

b. Paling lambat pada saat penerimaan pembayaran dalam hal pembayaran

terjadi sebelum akhir bulan berikutnya setelah bulan dilakukan penyerahan

BKP/JKP.

c. Paling lambat pada saat pembayaran,dalam hal pembayaran diterima sebelum

d. Paling lambat pada saat penerimaan termin pembayaran dalam hal penyerahan

sebagian tahap pekerja.

e. Paling lambat pada saat PKP rekanan menyampaikan tagihan kepada

pemungut PPN. (Sukardji,2010:107)

2. Faktur Pajak Gabungan

Sebagaimana diketahui ,Faktur Pajak Gabungan yang diatur dalam Pasal 13

ayat (2) Undang – Undang Pajak Pertambahan Niai 1984 dimaksudkan untuk

memberikan kemudahan kepada PKP penjual atau pengusaha Jasa yang dalam satu

Masa Pajak melakukan beberapa kali penyerahan BKP atau penyerahan JKP kepada

pembeli BKP atau penerima JKP yang sama.

Faktur Pajak Gabungan tidak diperlakukan sebagai satu jenis faktur pajak

tersendiri sebagai jenis keempat karena faktur pajak ini bentuknya sama dengan

bentuk faktur pajak standar. Hal yang membedakan hanya fungsinya yaitu satu faktur

pajak dipergunakan untuk seluruh penyerahan BKP atau JKP dalam satu Masa Pajak

untuk pembeli BKP atau penerima JKP yang sama.

3. Dokumen Tertentu Yang Kedudukannya Dipersamakan Dengan Faktur Pajak

Dokumen tertentu yang diperlakukan sebagai Faktur Pajak paling sedikit

harus memuat:

a. Nama,alamat dan NPWP yang melakukan ekspor atau penyerahan

b. Nama pembeli BKP atau penerima JKP