PENGARUH TINGKAT BUNGA SERTIFIKAT BANK INDONESIA,

NILAI TUKAR RUPIAH, DAN TINGKAT INFLASI TERHADAP

INDEKS HARGA SAHAM GABUNGAN DI BURSA EFEK

INDONESIA

TESIS

Oleh

ANGGIA MURNI

077019003/IM

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH TINGKAT BUNGA SERTIFIKAT BANK INDONESIA,

NILAI TUKAR RUPIAH, DAN TINGKAT INFLASI TERHADAP

INDEKS HARGA SAHAM GABUNGAN DI BURSA EFEK

INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains

dalam Program Studi Ilmu Manajemen

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN 2010

Judul Tesis : PENGARUH TINGKAT BUNGA SERTIFIKAT BANK INDONESIA, NILAI TUKAR RUPIAH, DAN TINGKAT INFLASI TERHADAP INDEKS HARGA SAHAM GABUNGAN DI BURSA EFEK INDONESIA Nama Mahasiswa : Anggia Murni

Nomor Pokok : 077019003

Program Studi : Ilmu Manajemen

Menyetujui Komisi Pembimbing,

(Prof. Dr. Rismayani, M.S)

Ketua Anggota

(Drs. M. Lian Dalimunthe, M.Ec.Ac)

Ketua Program Studi, Direktur,

(Prof. Dr.Rismayani, SE, M.S) (Prof.Dr.Ir. T.Chairun Nisa B.,M.Sc)

Telah diuji pada

Tanggal: 30 Maret 2010

PANITIA PENGUJI TESIS:

Ketua : Prof. Dr. Rismayani, M.S

Anggota : 1. Drs. M. Lian Dalimunthe, M.Ec.Ac 2. Drs. Syahyunan, M.Si

3. Drs. Rahmad Sumanjaya Hasibuan, M.A 4. Drs. Hasan Basri Tarmizi, S.U

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

“PENGARUH TINGKAT BUNGA SERTIFIKAT BANK INDONESIA, NILAI TUKAR RUPIAH, DAN TINGKAT INFLASI TERHADAP INDEKS HARGA SAHAM GABUNGAN DI BURSA EFEK INDONESIA”

adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Maret 2010

Yang membuat pernyataan,

ABSTRAK

Salah satu cara berinvestasi adalah dengan membeli saham. Untuk mengukur kinerja saham secara keseluruhan dibuatlah suatu tolok ukur, yang dinamai IHSG atau Indeks Harga Saham Gabungan. IHSG dipengaruhi oleh banyak faktor termasuk faktor fundamental yang antara lain adalah tingkat bunga Sertifikat Bank Indonesia (SBI), nilai tukar rupiah terhadap dolar AS, dan tingkat inflasi. Hal ini terlihat jelas pada fenomena-fenomena yang terjadi, dimana naik turunnya ketiga faktor tersebut menyebabkan berfluktuasinya IHSG. Rumusan masalah dalam penelitian ini adalah sejauh mana tingkat bunga SBI, nilai tukar rupiah terhadap dolar AS, dan tingkat inflasi secara parsial maupun simultan berpengaruh terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia.

Teori yang digunakan dalam penelitian ini adalah teori manajemen keuangan dan manajemen investasi yang berkaitan dengan suku bunga, tingkat bunga SBI, nilai tukar, inflasi, saham, IHSG, pasar modal, dan Bursa Efek Indonesia.

Jenis penelitian yang digunakan adalah penelitian kuantitatif. Variabel yang diteliti terdiri dari tingkat bunga SBI, nilai tukar rupiah, dan tingkat inflasi yang dikeluarkan Bank Indonesia sebagai variabel bebas dan IHSG yang diterbitkan di Bursa Efek Indonesia yang merupakan variabel terikat, dan diambil data bulanan dari Januari 2005 sampai dengan Desember 2009. Pengujian yang dilakukan adalah analisis regresis linear berganda dengan terlebih dahulu melakukan uji asumsi klasik yang meliputi uji normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi.

Hasil penelitian menunjukkan bahwa tingkat bunga SBI, nilai tukar rupiah terhadap dolar AS, dan tingkat inflasi secara simultan berpengaruh signifikan

terhadap IHSG dilihat dari hasil uji regresi yaitu nilai uji F yang lebih besar dari nilai F tabel. Secara parsial dua varibel berpengaruh signifikan terhadap IHSG sementara variabel tingkat inflasi berpengaruh namun tidak signifikan dilihat dari hasil uji t hitung masing-masing lebih besar dari nilai t table kecuali tingkat inflasi.

Kesimpulan penelitian ini adalah tingkat bunga SBI, nilai tukar rupiah terhadap dolar AS, dan tingkat inflasi secara simultan mempunyai pengaruh yang signifikan terhadap IHSG. Secara parsial tingkat bunga SBI dan nilai tukar

berpengaruh signifikan terhadap IHSG, sementara tingkat inflasi berpengaruh tetapi tidak signifikan terhadap IHSG.

ABSTRACT

One of the ways to invest is by buying stocks. To measure the stocks in a stock exchange, it is made a measuring rod named composite stock price index or IHSG. This IHSG is influenced by many factors including fundamental factor such as SBI interest rate, rupiah exchange rate, and inflation rate. The influences can be seen in phenomena happened in Indonesia, when the variables are going up or down, it causes IHSG fluctuated. The question of this research is how far the influence of SBI interest rate, rupiah exchange rate, and inflation rate

simultaneously and partially to the Composite Stock Price Index in Indonesian Stock Exchange.

This research is using the theory of financial and investment management which cover interest rate, SBI interest rate, exchange rate, inflation, stock exchange, and Indonesian Stock Exchange.

The type of the research is quantitative research. The variables consist of SBI interest rate, rupiah exchange rate, and inflation rate issued by Bank Indonesia as independent variables and Composite Stock Price Index issued by Indonesia Stock Exchange as dependent variable, it is taken the monthly data from January 2005 to December 2009 as the samples. Hypothesis testing was done by using multiple linier regression analysis which previously doing classical assumption test that covers normality test, multi-collinearity, heteroscedasticity, and autocolleration test.

The result of this research indicates that SBI interest rate, rupiah exchange rate, inflation rate have significant influence simultaneously to the Composite Stock Price Index. It is seen from the regression test, i.e. the F test value is bigger than F table value. Partially, SBI interest rate and rupiah exchange rate also have

significant influence whereas inflation rate does not have significant influence to the IHSG, i.e. the t test values respectively are bigger than t table values except inflation rate.

The conclusion of this research is that SBI interest rate, rupiah exchange rate, inflation rate have significant influence simultaneously but partially only SBI interest rate and rupiah exchange rate that have significant influence to the Composite Stock Price Index.

KATA PENGANTAR

Alhamdulillahi rabbil ‘alamin, puji dan syukur penulis panjatkan

kehadirat Allah SWT yang telah senantiasa melimpahkan rahmat dan hidayahNya, sehingga penulis dapat menyelesaikan tesis ini sebagai tugas akhir dalam rangka memperoleh gelar Magister Sains (M.Si.) pada Program Studi Magister Ilmu Manajemen, Sekolah Pascasarjana Universitas Sumatera Utara. Ungkapan penghargaan dan terima kasih tiada terhingga juga penulis tujukan kepada berbagai pihak yang telah memberikan dukungan dan bantuan tak terkira hingga memungkinkan penulis dapat menyelesaikan penulisan tesis ini, antara lain adalah:

1. Prof. Dr. Ir. T. Chairun Nisa B, M.Sc. selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang MSIE, selaku Wakil Direktur I Sekolah Pascasarjana Universitas Sumatera Utara

3. Prof. Dr. Rismayani, M.Si. Ketua Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana USU yang juga sebagai Dosen Pembimbing I;

4. Drs. M. Lian Dalimunthe, M. Ec. Ac., Dosen Pembimbing II, yang telah membimbing penulis dengan penuh kesabaran;

Dalimunthe, Ph.D (Direktur LP3M), Prof. Dr. Iryanto, M.Si. dan Ir. Yusuf Husni (Staf Ahli Rektor), juga abangnda Ami Dilham, SE, M.Si. (Pembantu Dekan III FE), serta abangnda Kasyful Mahalli, SE, M.Si. (Sekretaris Program Studi Perencanaan Wilayah dan Perdesaan) yang telah memberikan dukungan moral maupun materil yang tak terhingga sehingga membuat penulis termotivasi untuk lebih maju.

6. Teman-teman seperjuangan, teman kerja dan berbagi di BPA USU, yang telah membantu dan menyemangati penulis untuk tidak menyerah.

7. Seluruh Staf administrasi dan teman-teman angkatan XII yang tidak dapat disebutkan satu persatu, yang telah memberikan dukungan dan kerjasamanya sejak awal perkuliahan hingga selesai.

8. Ayahanda (Alm.) dan Ibunda tercinta serta Ayahanda Mertua (Alm.) dan Ibunda Mertua beserta seluruh keluarga besar.

9. Suami tercinta, Henki ‘Hani’ Irawan, SS, yang telah memberikan cinta kasih yang tulus dan dengan penuh kesabaran memberikan semangat kepada penulis.

Penulis menyadari bahwa tulisan ini masih jauh dari sempurna mengingat keterbatasan waktu, tenaga, dan kemampuan, sehingga segala kritik dan saran yang bersifat membangun sangat diharapkan, demi kesempurnaan penulisan di masa yang akan datang.

masyarakat umum, pemerhati, akademisi sebagai bahan pengajaran, penelitian akademis, khususnya bagi investor dalam melakukan kegiatan investasi saham, serta peneliti-peneliti selanjutnya yang menaruh minat meneliti pada bidang yang sama.

Medan, Maret 2010

Penulis,

RIWAYAT HIDUP

Anggia Murni, dilahirkan di Lima Puluh, Kabupaten Batubara, Sumatera Utara, pada tanggal 7 Januari 1972 dari pasangan Bapak H. Amas Anwar (Alm.) dan Hj. Salmiah Tamin, sebagai anak keenam dari enam bersaudara.

Pendidikan dari jenjang pendidikan dasar di SDN Nomor 020251 Binjai (lulus tahun 1985), sekolah menengah pertama di SMPN 2 Binjai (lulus tahun 1989), sekolah menengah atas di SMAN 1 Binjai (lulus tahun 1991), dan perguruan tinggi di Universitas Sumatera Utara, Fakultas Sastra, Jurusan Sastra Inggris (lulus tahun 1996).

Menikah pada tanggal 18 Oktober 2008 dengan Henki Irawan, SS anak dari Karsimin (Alm.) dan Nursyam.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

1.5 Kerangka Berpikir/Landasan Teori ... 8

1.6 Hipotesis ... 13

2.1 Penelitian Terdahulu ... 14

2.2 Teori tentang Suku Bunga (Interest Rate) ... 15

2.3 Sertifikat Bank Indonesia (SBI) ... 17

2.4 Nilai Tukar/Kurs (Exchange Rate)... 18

2.5 Inflasi ... 20

2.6 Saham ... 23

2.7 Indeks Harga Saham Gabungan (IHSG) ... 24

2.8 Pasar Modal ... 28

BAB III METODOLOGI PENELITIAN ... 30

3.1 Tempat dan Waktu Penelitian ... 30

3.2 Metodologi Penelitian ... 30

3.3 Teknik Pengumpulan Data ... 30

3.4 Jenis dan Sumber Data ... 31

3.5 Identifikasi Variabel ... 31

3.6 Definisi Operasional Variabel ... 31

3.7 Model Analisis Data ... 33

3.8 Uji Asumsi Klasik ... 34

3.8.2 Uji Multikoliniearitas ... 35

3.8.3 Uji Heteroskedastisitas ... 36

3.8.4 Uji Autokorelasi ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1 Hasil Penelitian ... 40

4.1.1 Gambaran Umum Perkembangan Bursa Efek Indonesia ... 40

4.1.2 Deskripsi Data Variabel Penelitian ... 50

4.1.3 Uji Asumsi Klasik ... 51

4.1.3.1 Uji Normalitas Data ... 52

4.1.3.2 Uji Multikolinearitas ... 53

4.1.3.3 Uji Autokorelasi ... 54

4.1.4 Uji Heteroskedastisitas ... 55

4.2 Pembahasan Hipotesis Penelitian ... 56

BAB V KESIMPULAN DAN SARAN ... 62

5.1 Kesimpulan ... 62

5.2 Saran ... 63

ABSTRAK

Salah satu cara berinvestasi adalah dengan membeli saham. Untuk mengukur kinerja saham secara keseluruhan dibuatlah suatu tolok ukur, yang dinamai IHSG atau Indeks Harga Saham Gabungan. IHSG dipengaruhi oleh banyak faktor termasuk faktor fundamental yang antara lain adalah tingkat bunga Sertifikat Bank Indonesia (SBI), nilai tukar rupiah terhadap dolar AS, dan tingkat inflasi. Hal ini terlihat jelas pada fenomena-fenomena yang terjadi, dimana naik turunnya ketiga faktor tersebut menyebabkan berfluktuasinya IHSG. Rumusan masalah dalam penelitian ini adalah sejauh mana tingkat bunga SBI, nilai tukar rupiah terhadap dolar AS, dan tingkat inflasi secara parsial maupun simultan berpengaruh terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia.

Teori yang digunakan dalam penelitian ini adalah teori manajemen keuangan dan manajemen investasi yang berkaitan dengan suku bunga, tingkat bunga SBI, nilai tukar, inflasi, saham, IHSG, pasar modal, dan Bursa Efek Indonesia.

Jenis penelitian yang digunakan adalah penelitian kuantitatif. Variabel yang diteliti terdiri dari tingkat bunga SBI, nilai tukar rupiah, dan tingkat inflasi yang dikeluarkan Bank Indonesia sebagai variabel bebas dan IHSG yang diterbitkan di Bursa Efek Indonesia yang merupakan variabel terikat, dan diambil data bulanan dari Januari 2005 sampai dengan Desember 2009. Pengujian yang dilakukan adalah analisis regresis linear berganda dengan terlebih dahulu melakukan uji asumsi klasik yang meliputi uji normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi.

Hasil penelitian menunjukkan bahwa tingkat bunga SBI, nilai tukar rupiah terhadap dolar AS, dan tingkat inflasi secara simultan berpengaruh signifikan

terhadap IHSG dilihat dari hasil uji regresi yaitu nilai uji F yang lebih besar dari nilai F tabel. Secara parsial dua varibel berpengaruh signifikan terhadap IHSG sementara variabel tingkat inflasi berpengaruh namun tidak signifikan dilihat dari hasil uji t hitung masing-masing lebih besar dari nilai t table kecuali tingkat inflasi.

Kesimpulan penelitian ini adalah tingkat bunga SBI, nilai tukar rupiah terhadap dolar AS, dan tingkat inflasi secara simultan mempunyai pengaruh yang signifikan terhadap IHSG. Secara parsial tingkat bunga SBI dan nilai tukar

berpengaruh signifikan terhadap IHSG, sementara tingkat inflasi berpengaruh tetapi tidak signifikan terhadap IHSG.

ABSTRACT

One of the ways to invest is by buying stocks. To measure the stocks in a stock exchange, it is made a measuring rod named composite stock price index or IHSG. This IHSG is influenced by many factors including fundamental factor such as SBI interest rate, rupiah exchange rate, and inflation rate. The influences can be seen in phenomena happened in Indonesia, when the variables are going up or down, it causes IHSG fluctuated. The question of this research is how far the influence of SBI interest rate, rupiah exchange rate, and inflation rate

simultaneously and partially to the Composite Stock Price Index in Indonesian Stock Exchange.

This research is using the theory of financial and investment management which cover interest rate, SBI interest rate, exchange rate, inflation, stock exchange, and Indonesian Stock Exchange.

The type of the research is quantitative research. The variables consist of SBI interest rate, rupiah exchange rate, and inflation rate issued by Bank Indonesia as independent variables and Composite Stock Price Index issued by Indonesia Stock Exchange as dependent variable, it is taken the monthly data from January 2005 to December 2009 as the samples. Hypothesis testing was done by using multiple linier regression analysis which previously doing classical assumption test that covers normality test, multi-collinearity, heteroscedasticity, and autocolleration test.

The result of this research indicates that SBI interest rate, rupiah exchange rate, inflation rate have significant influence simultaneously to the Composite Stock Price Index. It is seen from the regression test, i.e. the F test value is bigger than F table value. Partially, SBI interest rate and rupiah exchange rate also have

significant influence whereas inflation rate does not have significant influence to the IHSG, i.e. the t test values respectively are bigger than t table values except inflation rate.

The conclusion of this research is that SBI interest rate, rupiah exchange rate, inflation rate have significant influence simultaneously but partially only SBI interest rate and rupiah exchange rate that have significant influence to the Composite Stock Price Index.

BAB I PENDAHULUAN

1.1 Latar Belakang

Saat ini kegiatan investasi semakin meningkat seiring teredukasinya masyarakat dengan cara mengelola keuangan. Masyarakat semakin sadar bahwa menyimpan uang di rumah seperti dulu tidak lagi memberi nilai lebih. Masyarakat pun semakin sadar bahwa nilai uang saat ini berbeda dengan masa yang akan datang. Supaya tidak kalah tertinggal, nilai uang harus mampu mengejarnya bahkan melampaui kenaikan harga barang atau inflasi. Di sinilah investasi dibutuhkan.

Investasi berguna untuk menyelamatkan nilai uang kita supaya tidak merosot. Itulah sebabnya investasi sering dikatakan sebagai sarana lindung nilai. Bahkan, investasi memungkinkan nilai uang kita naik berkali lipat. Namun, di sini dibutuhkan pengetahuan investasi yang benar.

Salah satu cara berinvestasi adalah dengan membeli saham. Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan terhadap perusahaan. Jadi investor yang membeli saham berarti dia memiliki perusahaan tersebut. Tapi perlu diingat bahwa kepemilikannya mungkin terbatas, hanya 0,000001 atau bahkan kurang, karena jumlah saham yang diterbitkan perusahaan bisa berjuta-juta lembar bahkan milyaran.

Investor yang telah membeli tadi menjadi pemilik perusahaan sesuai porsi sahamnya. Ia bisa menahan atau menjual sahamnya ke pasar sekunder atau lantai

bursa di BEI (Bursa Efek Indonesia). Secara konvensional, jual beli saham dilakukan oleh pialang di BEI.

Untuk mengukur kinerja saham-saham di BEI secara keseluruhan dibuatlah suatu tolok ukur. Tolok ukur ini dinamai IHSG atau Indeks Harga Saham Gabungan. IHSG mencerminkan perkembangan harga pasar secara menyeluruh. IHSG ditetapkan tanggal 10 Agustus 1982 dengan nilai awal 100. Selanjutnya dari hari ke hari akan diukur IHSG-nya. Rumus IHSG = Nilai kapitalisasi pasar x 100/nilai dasar.

Kalau indeks naik mengindikasikan sebagian besar harga-harga saham juga naik (namun bukan berarti harga semua saham naik). Sebaliknya kalau turun, maka kecenderungan sebagian besar harga saham adalah turun. Sebagai contoh, jika IHSG hari ini meningkat dari 1.200 ke 1.296 atau 8%, ini berarti rata-rata harga saham naik 8%.

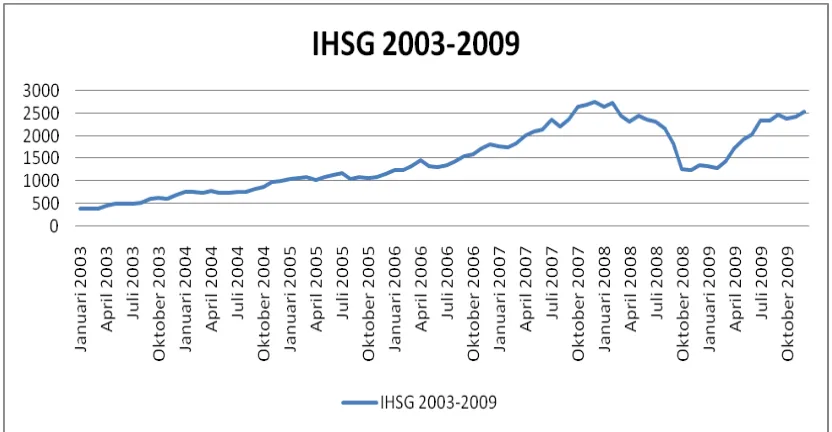

Gambar 1.1 Grafik IHSG Periode Tahun 2003-2009

Dari grafik di atas tampak IHSG berfluktuasi. Pada periode ini IHSG mengalami titik terendah pada tanggal 12 Maret 2003 dengan indeks 379,81. Namun IHSG pernah mengalami titik terendah pada tanggal 21 September 1998 saat indeks mencapai angka 252. Ini terjadi karena krisis moneter yang melanda Indonesia saat itu. Selanjutnya dengan membaiknya kondisi politik dan ekonomi, IHSG pun bergerak naik. Setelah menembus di level 1.000, IHSG terus naik hingga memecahkan rekor di angka 2.830 pada tanggal 9 Januari 2008. (Kompas, 31 Desember 2008).

Indonesia juga mengalami penurunan dihantam sentimen negatif. Sejak bangkrutnya Lehman Brothers, laju kejatuhan indeks dan kurs makin cepat. Indeks Harga Saham Gabungan Bursa Efek Indonesia tercatat telah turun lebih dari 330 poin. Ini berarti dalam rentang tiga minggu indeks telah jatuh sekitar 18,5 persen. Otoritas bursa pun akhirnya mensuspensi perdagangan saham pada 8 Oktober 2008 dan dalam kurun waktu yang sama, nilai tukar rupiah terdepresiasi sekitar 1,6 persen. Sedangkan tingkat inflasi Indonesia di tahun 2008 melonjak dua kali lipat dibandingkan 2007. Dilihat dari levelnya, inflasi Indonesia tergolong tinggi, per September 2008 mencapai 12,14 persen (Kompas, 9 Oktober 2008).

Otoritas Bursa Efek Indonesia (BEI) memutuskan untuk tetap menghentikan sementara (suspensi) perdagangan saham di lantai bursa pada perdagangan Jum’at (10 Oktober 2008). Padahal, dalam jumpa pers sesuai rapat koordinasi dengan seluruh otoritas pasar modal dan perbankan, Kamis (9 Oktober 2008), Menteri Keuangan Sri Mulyani mengumumkan suspensi perdagangan saham di BEI dicabut dan bursa kembali dibuka Jum’at (10 Oktober 2008)

Menurut Direktur Utama BEI, Erry Firmansyah, keputusan untuk tetap memberlakukan suspensi perdagangan di lantai bursa pada Jum’at pagi, dilakukan seiring sentimen negatif bursa regional yang turun tajam pada perdagangan pagi, mengikuti penurunan Bursa Wall Street pada penutupan perdagangan Kamis, 9 Oktober 2008 (Suara Pembaruan Daily, 10 Oktober 2008).

disesuaikan menjadi 9,5 persen agar suku bunga riil tetap terjaga di kisaran 2-2,5 persen. Inflasi tinggi amat berbahaya, dapat menurunkan nilai aset yang dimiliki masyarakat golongan bawah (Kompas, 9 Oktober 2008).

Pengaruh tingkat bunga BI atau BI rate terhadap IHSG bisa dilihat dari penutupan perdagangan saham di Bursa Efek Indonesia (BEI) pada Jum’at, 3 Juli 2009. Setelah penurunan BI rate, indeks harga saham gabungan (IHSG) menguat 9,55 poin atau 0,46 persen menjadi 2.075,30. Adapun Indeks LQ45 naik 2,72 poin atau 0,68 persen ke level 404,83 dan Indeks Kompas100 naik 3,19 poin atau 0,63 persen menjadi 504,71. Sekalipun tipis, penguatan indeks harga saham cukup mengherankan para pelaku pasar modal.

Sebelumnya, sejumlah analis memperkirakan, indeks harga saham dalam negeri akan anjlok menyusul banyaknya sentimen negatif yang terjadi beberapa hari terakhir sehingga menekan indeks di bursa global, termasuk Amerikat Serikat, Eropa, dan Asia. Pada sesi pertama perdagangan, Jum’at, 3 Juli 2009, IHSG sempat anjlok sampai 20 poin atau hampir 1 persen. Namun, sesi kedua, IHSG berangsur membaik dan akhirnya ditutup positif. Sementara itu, mayoritas bursa kawasan ditutup melemah (ahlikeuangan-indonesia, 4 Agustus 2009).

yang sering disebut kebijakan moneter. Selain kebijakan moneter, pemerintah juga bisa mengeluarkan kebijakan fiskal seperti pajak dan sebagainya.

Selain suku bunga, inflasi juga mempunyai pengaruh terhadap IHSG yang dapat dilihat dari tekanan yang begitu tinggi pada bulan Oktober 2005 membuat pasar saham masuk ke teritori negatif. IHSG pada penutupan Rabu (9 November 2005) anjlok 12,132 poin pada level 1.052,821. IHSG bahkan sempat turun 20 poin lebih, namun pada akhirnya tekanan jual menurun saat menjelang penutupan pasar. Menurut Direktur Utama BEJ (sekarang BEI) Erry Firmansyah, anjloknya indeks terkait dengan tingginya inflasi. Selain karena terjadinya koreksi bursa regional dan global, serta menguatnya mata uang dolar AS

Pengaruh itu juga dapat dilihat dari data inflasi bulan Mei 2008 yang tercatat 1,41% dan year on year yang menembus dua digit (10,38%) membuat IHSG hanya mengalami koreksi sebesar 0,7% menjadi 2.427,

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka dirumuskan masalah sebagai berikut:

1.3 Tujuan Penelitian

Berdasarkan masalah yang diuraikan di atas, maka tujuan dilakukannya penelitian ini adalah sebagai berikut:

Untuk menganalisis dan memberi bukti empiris pengaruh tingkat bunga SBI, nilai tukar rupiah terhadap dolar AS, dan tingkat inflasi terhadap IHSG di Bursa Efek Indonesia serta mengidentifikasi sejauh mana pengaruh ketiga variabel tersebut secara simultan dan parsial terhadap IHSG.

1.4 Manfaat Penelitian

Secara garis besar penelitian ini diharapkan dapat memberikan beberapa manfaat, antara lain:

1. Memberi informasi bagi investor mengenai pengaruh tingkat bunga SBI, nilai tukar rupiah terhadap dolar AS, dan tingkat inflasi terhadap IHSG di Bursa Efek Indonesia.

2. Bagi akademisi dan masyarakat umum, diharapkan dapat menambah pengetahuan dalam bidang manajemen investasi khususnya dan mengenai faktor-faktor yang mempengaruhi IHSG.

3. Sebagai tambahan pengetahuan dan wawasan bagi peneliti dalam bidang ilmu manajemen keuangan, khususnya mengenai investasi saham di pasar modal. 4. Bagi emiten khususnya manajer, hasil penelitian ini dapat digunakan sebagai

5. Sebagai bahan referensi bagi peneliti selanjutnya yang ingin menguji faktor-faktor yang mempengaruhi IHSG.

1.5Kerangka Berpikir/Landasan Teori

Indeks harga saham menggambarkan suatu rangkai informasi historis mengenai pergerakan harga saham gabungan sampai pada tanggal tertentu. Indeks harga saham tersebut mencerminkan suatu nilai yang berfungsi sebagai pengukuran kinerja suatu saham gabungan di bursa efek. Indeks harga saham dapat memberi manfaat berupa informasi kepada investor untuk menilai suatu saham guna menentukan saham-saham atau portofolio yang dapat memberikan return yang paling optimal. Dari informasi tersebut diharapkan perkiraan harga saham yang wajar dapat teridentifikasi, sehingga investor tidak akan mengalami kerugian. Selain itu investor juga perlu memahami faktor-faktor yang mempengaruhi harga saham yang nantinya juga akan mempengaruhi indeks harga saham di bursa saham.

deposito akan mendorong investor mengalihkan investasinya dari perbankan ke pasar modal. Investor akan memborong saham sehingga harga saham terdorong naik akibat meningkatnya permintaan saham (Samsul, 2006).

Tingkat bunga (interest rate) menurut Samuelson dan Nordhaus (1995) adalah sebagai berikut :

"The interest rate is the amount of interest paid per unit of time. In other words,

people must pay for the opportunity to borrow money. The cost of borrowing money,

measured in dollar per year per dollar borrowed, is the interest rate".

Sedangkan menurut Bernstein dan Wild (1998):

“Interest is composition for use money. It is the excess cah paid or collected beyond

the money (peicipal)borrowed or loaned”.

Penentuan tingkat bunga haruslah memperhatikan tingkat inflasi yang terjadi. Hal ini diungkapkan oleh Fisher dalam Mankiw (2003) bahwa tingkat bunga nominal akan berubah karena dua alasan yaitu karena tingkat bunga riil berubah atau karena tingkat inflasi berubah jadi tingkat bunga nominal besarnya adalah penjumlahan dari tingkat bunga riil ditambah tingkat inflasi.

Menurut Cahyono (2000) dalam Mansur (2009) terdapat dua penjelasan mengapa kenaikan suku bunga dapat mendorong harga saham ke bawah. Pertama, kenaikan suku bunga mengubah peta hasil investasi. Kedua, kenaikan suku bunga akan memotong laba perusahaan. Hal ini terjadi dengan dua cara. Kenaikan suku bunga akan meningkatkan beban bunga emiten, sehingga labanya bisa terpangkas. Selain itu, ketika suku bunga tinggi, biaya produksi akan meningkat dan harga produk akan lebih mahal sehingga konsumen mungkin akan menunda pembeliannya dan menyimpan dananya di bank. Akibatnya penjualan perusahaan menurun. Penurunan penjualan perusahaan dan laba akan menekan harga saham.

Faktor lain yang mempengaruhi harga saham adalah nilai tukar atau kurs. Mankiw (2003) mengemukakan bahwa kurs (exchange rate) antara dua negara adalah tingkat harga yang disepakati penduduk kedua negara untuk saling melakukan perdagangan. Sedangkan Tucker (1995) menyatakan bahwa: “the exchange rate is the number of units one nation’s currency that equals one unit of another nation’s

currency,”

Sedangkan nilai tukar rupiah atas dolar adalah jumlah mata uang rupiah yang disepakati sama dengan satu unit mata uang asing yaitu satu dolar.

mempengaruhi tingkat pengembalian investasi suatu perusahaan khususnya perusahaan yang hanya mengandalkan bahan baku dari luar negeri, dan hal tersebut juga akan dapat menimpa perusahan yang hanya mengandalkan pinjaman luar negeri dalam bentuk dolar AS untuk membiayai operasi perusahaan. Jadi dengan terdepresiasinya kurs rupiah akan mengakibatkan biaya yang akan ditanggung perusahaan akan semakin besar sehingga akan menekan tingkat keuntungan yang diperoleh perusahaan, dan hal tersebut akan dapat menurunkan harga saham perusahaan yang diperjualbelikan di pasar modal.

Faltor lain yang juga mempengaruhi harga saham adalah inflasi. Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus-menerus (kontinu) berkaitan dengan mekanisme pasar dapat disebabkan oleh berbagai faktor, antara lain, konsumsi masyarakat yang meningkat atau adanya ketidak lancaran distribusi barang. Dengan kata lain, inflasi juga merupakan proses menurunnya nilai kontinu. Inflasi adalah proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukan inflasi. Inflasi dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-mempengaruhi. Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaa meningkatnya harga

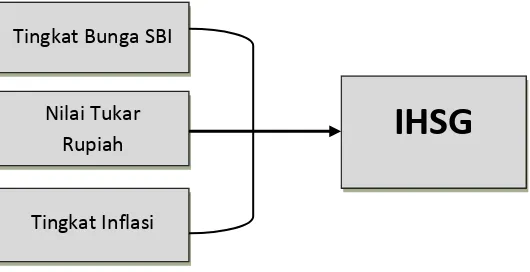

Tingkat Bunga SBI

Nilai Tukar Rupiah

Tingkat Inflasi

IHSG

kebangkrutan. Jadi dapat disimpulkan bahwa inflasi yang tinggi akan menjatuhkan harga saham di pasar, sementara inflasi yang sangat rendah akan berakibat pertumbuhan ekonomi menjadi sangat lamban, dan pada akhirnya harga saham juga bergerak dengan lamban. Pekerjaan yang sulit adalah menciptakan tingkat inflasi yang dapat menggerakkan dunia usaha menjadi semarak, pertumbuhan ekonomi dapat menutupi pengangguran, perusahaan memperoleh keuntungan yang memadai, dan harga saham di pasar bergerak normal.

Gambar 1.2: Kerangka Berpikir

1.6 Hipotesis

Berdasarkan kerangka berpikir, maka dihipotesiskan sebagai berikut:

14 BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Zuhri (2006) dalam penelitiannya yang berjudul “Analisis Pengaruh Inflasi, Jumlah Uang Beredar, Exchange Rate, dan Interest Rate terhadap Indeks JII (Jakarta

Islamic Index) pada tahun 2002-2005” menyatakan bahwa inflasi berpengaruh pada

indeks JII meskipun tidak signifikan pada level 5%, naiknya inflasi tiap satu persen akan menaikkan indeks JII sebesar 0,0147, sedangkan inflasi pada periode t-1 juga akan menaikkan indeks JII sebesar 0,00681. Jumlah uang beredar juga berpengaruh positif pada indeks JII.

Exchange rate juga berpengaruh negatif 2,16 poin tiap kenaikan satu rupiah kurs terhadap indeks JII, sedangkan kurs pada periode t-1 akan mempengaruhi sebaliknya sebesar positif 2,38. Interest rate atau suku bunga SBI berpengaruh negatif 0,710 persen terhadap indeks JII tiap kenaikan satu persen SBI, tapi suku bunga SBI pada periode t-1 akan memberikan pengaruh yang sebaliknya yaitu positif 0,503.

M2, suku bunga deposito 1 bulan, suku bunga Sertifikat Bank Indonesia, nilai tukar rupiah terhadap dolar Amerika, dan tingkat inflasi) terhadap Indeks Harga Saham Gabungan di Bursa Efek Jakarta (BEJ) diuji melalui uji keseimbangan jangka panjang dengan menggunakan metode kointegrasi (cointegration test).

Di samping itu, pengujian ini juga menunjukkan suatu persamaan yang menyatakan bahwa variable suku bunga Sertifikat Bank Indonesia merupakan variable ekonomi makro yang paling berpengaruh terhadap Indeks Harga Saham Gabungan (IHSG). Selanjutnya apabila nilai tular/kurs rupiah terhadap dolar Amerika mengalami kenaikan (yang berarti bahwa nilai tukar rupiah melemah terhadap dolar Amerika) akan mengakibatkan Indeks Harga Saham Gabungan di Bursa Efek Jakarta (BEJ) mengalami penurunan.

2.2 Teori tentang Suku Bunga (Interest Rate)

pasar merupakan harga sepanjang waktu, dimana harga tersebut merupakan hasil dari pengembalian yang menyamakan pinjaman dan pemberian pinjaman dalam kegiatan ekonomi. Tingkat suku bunga akan cenderung mengalami peningkatan apabila jumlah uang yang beredar lebih kecil daripada permintaan uang. Sebaliknya, tingkat bunga akan cenderung mengalami penurunan apabila jumlah uang beredar lebih besar daripada permintaan akan uang. Tingkat bunga bisa bersifat variabel atau tetap. Suku bunga penyimpanan dapat dilihat dari dua aspek, yaitu nominal dan riil. Suku bunga penyimpanan nominal adalah suku bunga penyimpanan per tahun yang dipublikasikan oleh bank-bank setiap harinya, sedangkan suku bunga penyimpanan riil adalah suku bunga nominal dikurangi dengan laju inflasi pada saat yang bersangkutan.

mendorong investor mengalihkan investasinya dari perbankan ke pasar modal. Investor akan memborong saham sehingga harga saham terdorong naik akibat meningkatnya permintaan saham (Samsul, 2006).

2.3 Sertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia (SBI) adala sistem diskont Indonesia untuk mengontrol kestabilan nilai Indonesia dapat menyerap kelebiha yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli 2005, BI menggunakan mekanisme "BI rate" (suku bunga BI), yaitu BI mengumumkan target suku bunga SBI yang diinginkan BI untuk pelelangan pada masa periode tertentu. BI rate ini kemudian yang digunakan sebagai acuan para pelaku pasar dalam mengikuti pelelangan.

2.4 Nilai Tukar/Kurs (Exchange Rate) a. Definisi Nilai Tukar/Kurs

Menurut Kamus Istilah Keuangan dan Investasi (2001) exchange rate (kurs tukar) adalah harga dimana mata uang suatu negara dapat dikonversikan menjadi mata uang negara lain. Kurs tukar antara dolar AS dan pound Inggris berbeda dari kurs tukar antara dolar dan mark Jerman, misalnya. Kisaran faktor yang luas mempengaruhi kurs tukar yang pada umumnya agak berubah setiap hari. Beberapa kurs tukar ditetapkan oleh suatu perjanjian.

Menurut Sukirno (1998), nilai tukar/kurs merupakan suatu nilai yang menunjukkan jumlah mata uang dalam negeri yang diperlukan untuk mendapatkan satu unit mata uang asing.

b. Tipe-Tipe Nilai Tukar/Kurs

Menurut Dominick dalam Ny dan Hertanto (2006), macam-macam sistem nilai tukar/kurs antara lain:

1. Floating Exchange Rate

Pada floating exchange rate, tingkat exchange rate ditentukan oleh kekuatan

demand dan supply dari mata uang asing.

2. Fixed Exchange Rate

c. Faktor-faktor yang Memengaruhi Nilai Tukar/Kurs 1. Perbedaan tingkat inflasi antar dua negara

Kenaikan tingkat inflasi yang mendadak dan besar di suatu negara akan menyebabkan meningkatnya nilai impor negara tersebut terhadap barang dan jasa luar negeri, sehingga makin diperlukan banyak valuta asing untuk membayar transaksi impor tersebut. Hal ini menyebabkan meningkatnya jumlah permintaan akan valuta asing, sehingga nilai tukar di negara tersebut cenderung melemah. Inflasi yang meningkat secara mendadak tersebut juga memungkinkan tereduksinya kemampuan ekspor nasional negara yang bersangkutan. Hal ini akan menurunkan jumlah penawaran valuta asing di dalam negeri.

2. Perbedaan tingkat suku bunga antar dua negara

Perbedaan tingkat suku bunga antar negara ini akan berpengaruh terhadap perubahan jumlah permintaan dan penawaran akan uang di pasar uang domestik.

terkena dampak negatif dan sebagian lagi terkena dampak positif dari perubahan kurs US$ yang tajam. Selanjutnya, Indeks Harga Saham Gabungan (IHSG) juga akan terkena dampak negatif atau positif tergantung pada kelompok yang dominan dampaknya. Oleh karena itu, investor harus ekstra hati-hati dalam menggunakan IHSG sebagai acuan untuk menganalisis saham individu (Samsul, 2006).

2.5 Inflasi

Menurut Kamus Istilah Keuangan dan Investasi (2001) inflasi adalah kenaikan dalam harga barang dan jasa, yang terjadi jika pembelanjaan bertambah dibandingkan dengan penawaran barang di pasar – dengan kata lain, terlalu banyak uang yang memburu barang yang terlalu sedikit.

Istilah inflasi yang dipakai dalam penelitian ini adalah suatu kondisi dimana terdapat kenaikan harga-harga barang umum secara terus menerus. Kenaikan harga ini diukur dengan menggunakan Indeks Harga Konsumen (IHK) atau consumer price

index (CPI). Indeks harga konsumen mengukur biaya/pengeluaran untuk membeli

sejumlah barang tertentu (seperti bahan makanan pokok, sandang, perumahan, dan aneka barang dan jasa lainnya) yang dibeli oleh konsumen untuk keperluan hidup (Samuelson dan Nordhaus dalam Ny dan Hertanto (2006). Laju inflasi dari IHK dihitung sebagai berikut:

Laju inflasi dari harga konsumen (%) = IHK tahun ini – IHK tahun lalu

IHK

x 100

Inflasi merupakan suatu indikator ekonomi makro yang menggambarkan kenaikan harga-harga barang dan jasa dalam sauatu periode tertentu. Bagi sebuah negara, keadaan perekonomian yang baik umumnya diwakili dengan tingkat inflasi yang relative rendah dan terkendali.

a. Jenis-Jenis Inflasi menurut Faktor-Faktor Penyebabnya

Dua kekuatan pokok dalam perekonomian yang dapat menyebabkan inflasi adalah sebagai berikut:

1. Demand - Pull Inflation

Inflasi ini bermula dari adanya kenaikan permintaan total (aggregate demand) yang melebihi jumlah yang bias dihasilkan oleh suatu perekonomian, sedangkan produksi berada pada keadaan penggunaan tenaga kerja penuh. Dalam keadaan tersebut jumlah yang dimiliki masyarakat akan berhadapan langsung dengan jumlah penawaran barang yang terbatas. Akibatnya adalah harga-harga akan mengalami kenaikan.

2. Cost – Push Inflation

memiliki kekuasaan untuk menentukan harga), serta karena adanya kenaikan harga bahan baku industri (Ny dan Hertanto, 2006).

b. Bentuk-Bentuk Inflasi

Menurut Samuelson and Nordhaus dalam Ny dan Hertanto (2006), inflasi dibedakan dalam 3 kategori pokok, yaitu:

1. Inflasi moderat

Bentuk inflasi ini terjadi ketika harga-harga barang dan jasa meningkat secara perlahan-lahan. Inflasi dikatakan moderat apabila angkanya masih berada di bawah 10 persen per tahun. Dalam situasi inflasi moderat dan stabil, harga-harga barang dan jasa relatif tidak akan bergerak jauh menyimpang.

2. Inflasi Ganas (Galloping Inflation)

Bentuk inflasi ini terjadi ketika harga-harga mulai melonjak 20, 100, hingga 200 persen per tahun.

3. Hiperinflasi

Bentuk inflasi ketiga yang paling mematikan ini ditandai dengan meningkatnya harga-harga barang dan jasa hingga berlipat-lipat kali.

tinggi akan menjatuhkan harga saham di pasar, sementara inflasi yang sangat rendah akan berakibat pertumbuhan ekonomi menjadi sangat lamban, dan pada akhirnya harga saham juga bergerak dengan lamban. Pekerjaan yang sulit adalah menciptakan tingkat inflasi yang dapat menggerakkan dunia usaha menjadi semarak, pertumbuhan ekonomi dapat menutupi pengangguran, perusahaan memperoleh keuntungan yang memadai, dan harga saham di pasar bergerak normal (Samsul, 2006).

2.6 Saham

Secara sederhana, saham sapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan. Saham dibedakan menjadi 2 jenis, yaitu:

a. Saham biasa

Di antara surat-surat berharga yang diperdagangkan di pasar modal, saham biasa

(common stock) merupakan saham yang paling dikenal masyarakat. Di antara

emiten (perusahaan yang menerbitkan surat berharga), saham biasa paling banyak digunakan untuk menarik dana dari masyarakat. Maka dari itu, saham biasa merupakan saham yang paling menarik bagi pemodal maupun emiten.

b. Saham preferen

misalnya saham preferen memberikan hasil yang tetap, seperti bunga obligasi. Biasanya saham preferen memberikan pilihan tertentu atas hak pembagian dividen yang besarnya tetap setiap tahun, ada pula yang menghendaki didahulukan dalam pembagian dividen. Maka dari itu, saham preferen adalah saham yang memberikan prioritas pilihan (preferen) kepada pemegangnya.

2.7 Indeks Harga Saham Gabungan (IHSG)

Indeks harga saham gabungan (composite stock price index = CSPI) merupakan indeks gabungan dari seluruh jenis saham yang tercatat di bursa efek. Indeks harga saham gabungan (IHSG) diterbitkan oleh bursa efek. Sementara itu, pihak di luar bursa efek tidak tertarik menerbitkan IHSG karena indeks tersebut masih kalah manfaatnya dengan indeks harga saham parsial, seperti untuk keperluan

hedging. Cara penghitungan IHSG sama seperti indeks harga saham parsial, yang

berbeda hanya jumlah emitennya. IHSG dihitung setiap hari atau setiap detik selama jam perdagangan sesuai dengan kebutuhan.

IHSG berubah setiap hari karena (1) perubahan harga pasar yang terjadi setiap hari dan (2) adanya saham tambahan. Pertambahan jumlah saham beredar berasal dari emisi baru, yaitu masuknya emiten baru yang tercatat di Bursa Efek, atau terjadi tindakan corporate action berupa split, right, waran, dividen saham, saham bonus, dan saham konversi.

penawaran, baik yang rasional maupun yang irrasional. Pengaruh yang sifatnya rasional mencakup kinerja perusahaan, tingkat bunga, tingkat inflasi, tingkat pertumbuhan, kurs valuta asing, atau indeks harga saham dari negara lain. Pengaruh yang irrasional mencakup rumor di pasar, mengikuti mimpi, bisikan teman, atau permainan harga. Pada umumnya, kenaikan harga atau penurunan harga dapat terjadi secara bersama-sama. Oleh karena itu, jika kenaikan atau penurunan berlangsung terus menerus salama beberapa hari, maka hal itu akan diikuti oleh arus baik (reversal). Hal ini membuktikan bahwa dalam kenaikan atau penurunan selalu ada kesalahan yang dinamakan overreaction atau mispriced. Jika harga terus naik, maka akan diikuti dengan penurunan harga pada periode berikutnya.

Overreaction atau reaksi yang berlebihan mengandung makna terlalu

optimistis atau pesimistis dalam menanggapi suatu peristiwa yang diperkirakan mempunyai pengaruh terhadap kinerja perusahaan di masa datang. Sikap optimistis atau pesimistis telah mempercepat kenaikan atau penurunan harga saham sehingga ada unsur mispriced selama periode bersangkutan, dan segera akan berbalik arah (reversal) sebagai tindakan korektif atas mispriced tersebut. Oleh karena itu, investor harus berhati-hati terhadap harga saham yang terlalu cepat naik atau terlalu cepat turun.

naik harganya tetapi IHSG turun, maka berarti saham tersebut berkorelasi negatif dengan IHSG. Pengetahuan mengenai korelasi antara perubahan harga suatu jenis saham dan perubahan indeks harga pasar (IHSG ataupun LQ45) sangat penting untuk menghitung resiko dari jenis saham terhadap resiko pasar, atau biasa disebut dengan beta saham i, (β1

Pada tanggal 1 April 1983, Indeks Harga Saham Gabungan (IHSG) diperkenalkan untuk pertama kalinya sebagai indikator pergerakan harga saham di Bursa Efek Jakarta, sekarang Bursa Efek Indonesia. Indeks ini mencakup seluruh pergerakan harga saham biasa dan saham preferen yang tercatat di Bursa Efek Indonesia. Hari dasar untuk perhitungan Indeks Harga Saham Gabungan (IHSG) adalah tanggal 10 Agustus 1982. Pada tanggal tersebut, indeks ditetapkan dengan nilai dasar 100.

).

Dasar perhitungan Indeks Harga Saham Gabungan (IHSG) adalah jumlah nilai pasar dari total saham yang tercatat pada tanggal 10 Agustus 1982. Jumlah nilai pasar adalah total perkalian setiap saham tercatat (kecuali perusahaan yang berada dalam program restrukturisasi) dengan harga di Bursa Efek Indonesia pada hari tersebut. Perhitungannya adalah sebagai berikut:

Keterangan:

NDB : Nilai Dasar Baru NPL : Nilai Pasar Lama NPSB : Nilai Pasar Saham Baru NDL : Nilai Dasar Lama

Perhitungan indeks mempresentasikan pergerakan harga saham di pasar/bursa yang terjadi melalui system perdagangan lelang. Nilai dasar akan disesuaikan secara cepat bila terjadi perubahan modal emiten atau terdapat faktor lain yang tidak terkait dengan harga saham.

2.8 Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”.

30 BAB III

METODOLOGI PENELITIAN

3.1 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia dan Bank Indonesia. Penelitian ini dilakukan mulai Oktober 2009 sampai Maret 2010.

3.2 Metodologi Penelitian

Bentuk/jenis penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif mementingkan adanya variabel sebagai objek penelitian dan variabel-variabel tersebut harus didefinisikan dalam bentuk operasionalisasi variabel-variabel masing-masing dan pemahaman dari luar. Penelitian kuantitatif memerlukan adanya hipotesis dan pengujiannya yang kemudian akan menentukan tahapan-tahapan berikutnya, seperti menentukan teknik analisis dan formula statistik yang akan digunakan. Sedangkan sifat penelitian ini adalah eksplanatori. Penelitian eksplanatori adalah untuk menguji hipotesis yang menyatakan hubungan sebab-akibat antara dua variabel atau lebih.

3.3 Teknik Pengumpulan Data

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari situs antara lain sampai dengan 2009 dan situs lain yang berkaitan dengan penelitian ini. Data yang digunakan merupakan gabungan data antara IHSG (cross section) dan data antar waktu (time series), yang disebut juga dengan pooling data.

3.5 Identifikasi Variabel

Berdasarkan permasalahan yang telah dirumuskan dan hipotesis yang diajukan, maka variable-variabel yang akan diuji dalam penelitian ini adalah:

1. Variabel bebas (independent variable), yang terdiri dari: X1

2. Variabel terikat (independent variable), yaitu IHSG (Y) = Tingkat Inflasi

3.6 Definisi Operasional Variabel

Definisi operasional dari masing-masing variabel dijelaskan sebagai berikut:

a. Tingkat Bunga SBI (X1

Tingkat Bunga SBI adalah surat berharga atas unjuk dalam rupiah yang diterbitkan Bank Indonesia sebagai pengakuan hutang berjangka waktu pendek

yang diperjualkan dengan diskonto (dalam hal ini menggunakan data bulanan tingkat bunga SBI yang terjadi pada periode Januari 2003 hingga Desember 2009) yang diukur dengan rasio.

b. Nilai tukar/kurs rupiah terhadap dolar AS (X2

Nilai tukar/kurs rupiah terhadap dolar AS adalah suatu harga, dimana mata uang suatu negara dapat dikonversikan menjadi mata uang Negara lain (dalam hal ini menggunakan data bulanan dari harga penutupan (closing price) mata uang rupiah Indonesia dikonversikan terhadap mata uang dolar AS yang terjadi pada periode Januari 2003 hingga Desember 2009 yang diukur dengan rasio). Penguatan nilai tukar/kurs rupiah terhadap dolar AS menunjukkan terjadinya penguatan nilai mata uang rupiah terhadap dolar AS.

)

c. Inflasi (X3

Inflasi adalah kenaikan harga barang dan jasa secara umum berdasarkan kebutuhan pokok, yang terjasi karena permintaan bertambah lebih besar dibandingkan dengan penwaran barang di pasar (dalam hal ini menggunakan data tingkat inflasi bulanan yang terjadi pada periode Januari 2003 hingga Desember 2009) yang diukur dengan rasio.

)

d. Indeks Harga Saham Gabungan (Y)

menggunakan harga penutupan IHSG di Bursa Efek Indonesia (BEI) yang terjadi pada periode Januari 2003 hingga Desember 2009 yang diukur dengan rasio. Indeks inilah yang paling banyak digunakan dan dipakai sebagai acuan tentang perkembangan kegiatan di pasar modal.

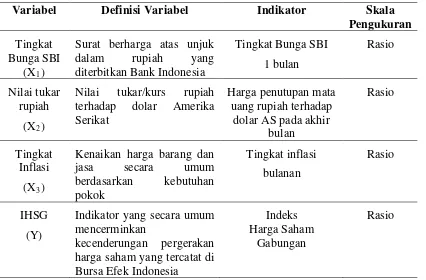

Tabel 3.1:Definisi Operasional Variabel

Variabel Definisi Variabel Indikator Skala Pengukuran Tingkat

Bunga SBI (X1

Surat berharga atas unjuk dalam rupiah yang

dolar AS pada akhir bulan

Rasio

Tingkat Inflasi

(X3

Kenaikan harga barang dan jasa secara umum

Indikator yang secara umum mencerminkan

kecenderungan pergerakan harga saham yang tercatat di Bursa Efek Indonesia

Indeks Harga Saham

Gabungan

Rasio

3.7 Model Analisis Data

untuk setiap pengamatan tidak sama maka model tersebut mempunyai sifat heteroskedastis dan model regresi yang baik berdasarkan BLUE adalah model yang mempunyai sifat homoskedastis (Levin dalam Sitorus, 2004)

Bentuk model regresi linear berganda dalam penelitian ini adalah sebagai berikut:

= Koefisien regresi variabel independen

1

Analisis data dilakukan dengan bantuan Statistical Package for Social Science (SPSS) versi 16 dengan menggunakan tingkat kepercayaan (convidence interval) sebesar 95% dan tingkat toleransi kesalahan α = 5%.

3.8 Uji Asumsi Klasik

sebelum dilakukan pengujian terhadap hipotesis. Asumsi-asumsi klasik tersebut meliputi (Gujarati, 1999) sebagai berikut:

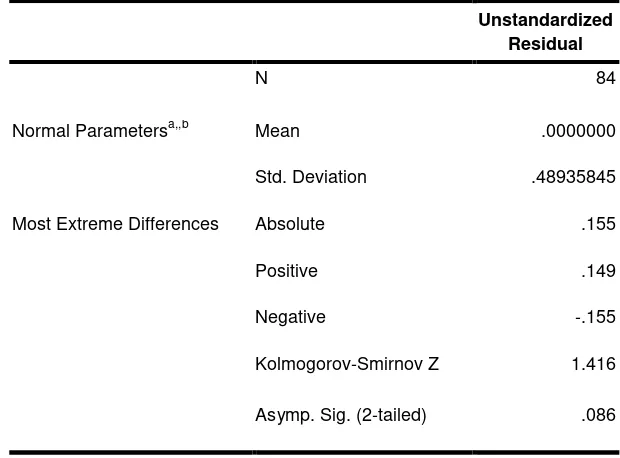

3.8.1 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel residual memiliki distribusi normal. Untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Analisis grafik dilakukan dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Analisis grafik juga dilakukan dengan melihat normal probability plot. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data residual akan dibandingkan dengan garis diagonal.

Menurut Ghozali (2005) bahwa uji statistik dilakukan dengan uji

Kolmogorov-Smirnov, jika angka signifikansi yang ditunjukkan dalam tabel < α 0,05

(lebih kecil dari alpha 5%) maka data yang digunakan dinyatakan sebagai data yang tidak memenuhi asumsi normalitas, sebaliknya jika angka signifikan di dalam tabel lebih besar dari α 5% maka data telah memenuhi asumsi klasik.

3.8.2 Uji Multikoliniearitas

yang menjelaskan yaitu di antara variabel independen. Diinterpretasikan secara luas multikoliniearitas berhubungan dengan situasi dimanaada hubungan linear baik yang pasti atau mendekati pasti di antara variabel independent.

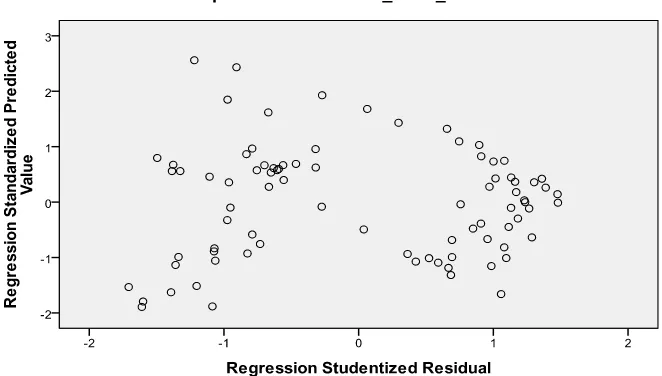

3.8.3 Uji Heteroskedastisitas

a)

Heteroskedastisitas dilakukan untuk mengamati ada tidaknya perubahan varian residu dari satu sampel ke sampel lain, deteksi adanya heteroskedastisitas dengan melihat kurva atau diagram pencar (chart), dengan dasar pemikiran sebagai berikut:

b)

Jika titik-titik terikat menyebar secara acak membentuk pola tertentu yang beraturan (bergelombang), melebar kemudian menyempit maka terjadi heteroskedastisitas.

Menurut Ghozali (2005) menyatakan: untuk mendeteksi apakah ada atau tidak gejala heteroskedastisitas dapat dilakukan dengan melihat grafik plot dan uji park. Uji park yaitu varians (S

Jika tidak ada pola yang jelas serta titik-titik menyebar baik di bawah atau di atas 0 ada sumbu Y maka hal ini tidak terjadi heteroskedastisitas.

2

) merupakan fungsi dari variabel-variabel bebas. Uji ini dilakukan menguadratkan nilai residual (u2i) dari model kemudian kuadrat dari nilai

residual dilogaritmakan (Lnu21). Kemudian nilai.logaritma dari kuadrat residual

jika angka signifikansi yang diperoleh lebih kecil dari alpha 5% maka dapat dikatakan terdapat heteroskesdatisitas dalam data model.

3.8.4 Uji Autokorelasi

Autokorelasi menunjukkan adanya kondisi yang berurutan antara gangguan atau distribusi yang masuk ke dalam fungsi regresi. Autokorelasi dapat diartikan sebagai korelasi yang terjadi antara anggota observasi yang terletak berderetan secara serial dalam bentuk waktu atau korelasi antara tempat yang berdekatan bila datanya

cross series.

Di dalam model regresi, dianggap bahwa kesalahan penggganggu εi, i =

1,2,...,n merupakan variabel acak yang bebas. Dengan perkataan lain, kesalahan observasi yang berikutnya diperoleh secara bebas terhadap kesalahan sebelumnya. Artinya, E(εiεi+i) = 0, untuk semua I dan semua r ≠ 0. Apabila terjadi autokorelasi, data asli harus ditransformasikan terlebih dahulu untuk menghilangkannya. Cara pengujiannya dilakukan dengan menggunakan Statistik d Durbin-Watson (Durbin-Watson d Statistic), yaitu untuk menguji apakah terjadi autokorelasi negatif atau tidak, digunakan (4-d) sebagai pengganti d. Apabila (4-d) < dl, tolak Ho yang menyatakan bahwa tidak ada autokorelasi negatif. Apabila (4-d) > du, tidak menolak Hot=2

berikut:

1. uji-F, untuk menguji pengaruh secara simultan atau uji F adalah untuk menguji apakah semua variabel bebas atau dependen dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat atau dependen:

Di mana:

SSR = Sum of square due to regression = ∑(Ŷi – y)2

SSE = Sum ofsquare error = ∑(Y

i – Ŷi)

n = Jumlah observasi

2

k = Jumlah parameter (termasuk intersep) dalam model MSR = Mean squares due to regression

MSE =zMean of squares due to error

Pengujian ini dilakukan dengan membandingkan nilai Fhitung dengan

Ftabel dengan ketentuan jika nilai Fhitung lebih besar dari Ftabel atau signifikansi

Fhitung lebih kecil dari α 0,05 maka Ho ditolak dan Ha diterima. Hal ini berarti

bahwa variabel bebas (independent variable) dalam model mempengaruhi variabel terikat (dependent variable). Demikian sebaliknya, apabila Fhitung lebih

kecil dari Ftabel maka Ho diterima dan Ha ditolak. Artinya bahwa variabel bebas

2. Uji-t, pengujian secara parsial atau uji t adalah untuk menguji apakah suatu variabel bebas atau independent secara individual berpengaruh atau tidak terhadap variabel terikat atau dependen. Nilai statistik F dihitung dengan formula sebagai berikut:

t= (bi

dimana S = deviasi standar, yang dihitung dari akar varians. Varians atau S – 0) S = b, / S

2

diperoleh dari: S2 =

n-k SSE

k = jumlah parameter dalam model, termasuk intersep. dimana : n = jumlah observasi

Pengujian ini untuk mengetahui apakah suatu variabel bebas secara parsial berpengaruh nyata atau tidak digunakan uji t atau t-studenth dengan ketentuan jika thitung lebih besar dari ttabel atau signifikansi thitung lebih kecil dari α= 0,05

dibagi dua maka Ho ditolak dan Ha diterima. Hal ini berarti bahwa variabel bebas (independent variable) dalam model secara parsial mempengaruhi variabel terikat (dependent variable). Demikian pula sebaliknya apabila thitung lebih kecil

dari ttabel maka Ho diterima dan Ha ditolak. Artinya bahwa secara parsial

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perkembangan Bursa Efek Indonesia

Bursa Efek Indonesia (disingkat BEI, atau Indonesia Stock Exchange (IDX)) merupakan bursa hasil penggabungan dari memutuskan untuk menggabung Bursa Efek Jakarta sebagai Bursa Efek Surabaya sebagai ini mulai beroperasi pada 1 Desember 2007 (www.id.wikipedia.org)

BEI menggunakan sistem perdagangan bernama Jakarta Automated Trading System (JATS) sejak 22 Mei 1995, menggantikan sistem manual yang digunakan sebelumnya. Dengan otomasi, likuiditas perdagangan akan meningkat karena pelayanan dalam setiap order semakin cepat. Penyediaan informasi bertambah akurat dan cepat serta meluas dan akan meningkatkan kepercayaan para pemodal.

Bursa Efek Indonesia merupakan salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek Indonesia (BEI) juga berperan dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal Indonesia yang stabil. Dalam rangka memberikan informasi yang lebih lengkap mengenai perkembangan bursa terhadap publik, Bursa Efek Indonesia (BEI)

telah menyebarkan data pergerakan harga saham melalui media cetak dan elektronik. Satu indikator pergerakan harga saham tersebut adalah indeks harga saham.

Visi BEI adalah menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia. Sedangkan misinya adalah menjadi pilar ekonomi Indonesia, berorientasi pasar, mentransformasi perusahaan, membangun institusi, dan memberikan jasa dan produk dengan kualitas terbaik.

PT. Efek Jakarta (BEJ) pertama kali berdiri pada zaman pemerintahan Hindia Belanda, yang kemudian dibentuk ulang melalui Undang-Undang Darurat No. 13 tahun 1951, dan selanjutnya dipertegas oleh Undang-Undang Republik Indonesia No. 15 tahun 1952. Selama dua dasawarsa kemudian, BEJ mengalami pasang surut yang ditandai pula oleh pemberhentian kegiatan sepanjang dekade 60-an dan awal 70-an. Pada tahun 1977, Pemerintah Indonesia menghidupkan kembali BEJ dengan mencatatkan saham 13 perusahaan PMA. Namun demikian, baru sekitar akhir dekade 80-an dan awal 90-an, BEJ benar-benar berkembang menjadi bursa efek seperti yang kita kenal sekarang.

Iklim investasi yang kondusif akibat rendahnya suku bunga deposito membawa peningkatan berarti untuk likuiditas perdagangan efek di tahun 2003, sebagaimana tercermin pada peningkatan rata-rata volume perdagangan saham sebesar 38,4% menjadi 967 juta lembar saham dan rata-rata nilai perdagangan saham menjadi Rp. 518 milyar atau meningkat 5,2% disbanding tahun 2002. Sementara dari segi kapitalisasi pasar juga mengalami peningkatan 71,5 % menjadi Rp. 460,4 triliun.

Dengan kondisi perekonomian Indonesia yang cukup baik dan didukung oleh situasi politik dan keamanan yang stabil, kinerja BEJ sepanjang tahun 2004 sangat memuaskan. Tingkat kepercayaan pemodal terus meningkat dan semua indikator perdagangan mengalami pertumbuhan yang signifikan. Hal tersebut ditunjukkan oleh peningkatan rata-rata nilai transaksi perdagangan dari Rp. 518 milyar untuk tahun 2003 menjadi Rp. 1,024 triliun untuk tahun 2004 dan IHSG naik dari 691,895 pada akhir 2003 menjadi 1.000,233 pada akhir 2004. Selain itu, kinerja keuangan juga mengalami pertumbuhan yang menggembirakan. Hal tersebut terlihat dari peningkatan laba bersih perusahaan dari Rp. 15,13 milyar untuk tahun 2003 menjadi Rp. 37,81 milyar untuk tahun 2004 atau meningkat sebesar 150%.

hari perdagangan terakhir tahun 2005 atau naik 16,24% dibandingkan dengan tahun sebelumnya.

Walaupun dihadapkan dengan peningkatan suku bunga, inflasi serta penurunan pertumbuhan PDB terutama pada semester kedua tahun 2005, BEJ berhasil mempertahankan tingkat perdagangan yang menggembirakan sepanjang tahun.

IHSG mencapai pertumbuhan sebesar 16,24% dari 1.000,233 di akhir tahun 2004 menjadi 1.162,635 di akhir tahun 2005. Nilai kapitalisasi pasar pada 31 Desember 2005, mencapai Rp 801,253 triliun dibandingkan dengan Rp 679,949 triliun tahun sebelumnya.

Tahun 2005 merupakan tahun kelima dimana BEJ secara berturut-turut berhasil mencatat pertumbuhan yang signifikan dalam beberapa indikator pasar utama. Dalam kurun waktu lima tahun terakhir, volume transaksi tumbuh sebesar 198,72%, IHSG naik sebesar 179,26%, kapitalisasi pasar meningkat sebesar 208,62% dan nilai transaksi bertambah sebesar 230,69%.

Dari setiap sudut pandang, pertumbuhan tersebut sungguh menggembirakan. Suatu indikasi yang menggambarkan tingkat kemapaman maupun kesinambungan pasar modal yang semakin baik.

Tahun 2006 merupakan tahun yang penuh dengan tantangan untuk industri pasar aham di Indonesia, terutama karena awal tahun 2006 dibayang-bayangi oleh kekhawatiran akan adanya dampak dari kenaikan harga bahan bakar minyak di dalam negeri pada awal Oktober 2005.

Meski demikian, berkat kerja keras semua pihak, pada tahun 2006 IHSG berhasil mencatatkan pertumbuhan sebesar 55,30% dari 1.162,63 di akhir tahun 2005 menjadi 1.805,52 pada akhir tahun 2006. Kenaikan IHSG ini antara lain berasal dari kenaikan frekuensi transaksi saham yang menggembirakan pada tahun 2006, yaitu naik 19,92% dari 4,01 juta transaksi pada tahun 2005 menjadi 4,81 juta transaksi pada tahun 2006. Sebagai dampaknya, nilai perdagangan saham di BEJ juga mengalami pertumbuhan yang baik sebesar 9,78% dari Rp 406 triliun pada tahun 2005 menjadi Rp 445,71 triliun pada tahun 2006. Peningkatan indikator-indikator penting ini menjadikan BEJ lebih aktif dan likuid selama tahun yang dilaporkan.

memasukkan pesanan nasabah langsung dari kantor pusat atau bahkan dari kantor cabang di daerah sehingga dapat melakukan perluasan akses pasar kepada nasabahnya. Sampai dengan akhir 2006, 88% dari seluruh transaksi saham di BEJ telah dilakukan melalui sistem ini. Untuk meminimalisasi kemungkinan terjadinya

human errors, pada tahun 2006 BEJ mengeluarkan peraturan perdagangan baru untuk

mendukung efektivitas system Remote Trading. Peraturan ini membatasi jumlah maksimum lembar saham yang dapat diinput pada setiap order entry.

Terkait dengan pengembangan produk baru, pada bulan Desember 2006, BEJ telah menyelesaikan peraturan perdagangan Exchange Traded Funds (ETF), peraturan ini telah disetujui oleh Bapepam-LK. Ditargetkan ETF sudah mulai diperdagangkan di BEJ pada tahun 2007. Mengantisipasi kebutuhan di masa yang akan datang, salah satu prioritas BEJ adalah persiapan pelaksanaan Jakarta Automated Trading System (JATS) enhancements.

Stabilisasi perekonomian nasional yang mampu dipertahankan oleh pemerintah selama tahun 2007 dan peningkatan pertumbuhan ekonomi yang mencapai 6,30% di tahun 2007 mendorong terciptanya stabilisasi di Pasar Modal.

pemerintah tersebut mendorong para pelaku Pasar Modal baik itu Investor, Emiten maupun Anggota Bursa untuk melakukan kegiatan Pasar Modal secara produktif.

Stabilitas yang terjadi pada Pasar Modal ditunjukkan dengan IHSG pada tahun 2007 yang ditutup pada level 2.745,826 atau meningkat 52,08% dibandingkan penutupan tahun 2006 pada level 1.805,523. Apabila dilihat dalam 2 (dua) tahun terakhir maka IHSG setiap tahunnya telah memberikan return melebihi 50%. Pada akhir tahun 2007, nilai Kapitalisasi Pasar untuk saham sebesar Rp1.988,33 triliun, obligasi korporasi sebesar Rp79,06 triliun dan USD105 juta, serta Surat Utang Negara (SUN) sebesar Rp477,75 triliun. Pada akhir tahun 2006, nilai Kapitalisasi Pasar saham sebesar Rp1.249,11 triliun, obligasi korporasi sebesar Rp61,51 triliun dan USD105 juta, serta SUN sebesar Rp418,75 triliun.

Kinerja pasar yang mengalami peningkatan secara signifikan tersebut mendorong pencapaian kinerja keuangan ke tingkat yang tertinggi dalam 5 (lima) tahun terakhir. Walaupun kinerja keuangan meningkat secara signifikan, namun pengelolaan keuangan tetap selalu dilakukan secara efektif dan efisien serta berlandaskan pada Rencana Kerja Anggaran Tahunan (RKAT) yang telah disetujui oleh RUPSLB serta Bapepam-LK. Dengan penggabungan BES ke dalam BEJ menjadi BEI pada tanggal 30 November 2007 yang menggunakan metode penyatuan kepemilikan, maka penyajian laporan keuangan pada tahun 2007 merupakan laporan keuangan konsolidasi BEJ dan BES.

tahun 2007. Hal ini didasarkan data indikator ekonomi utama yang menunjukkan bahwa selama tahun 2007 perekonomian Indonesia tumbuh cukup besar. Di sisi moneter, nilai tukar Rupiah stabil pada kisaran Rp9.000 hingga Rp9.400 dan tingkat suku bunga Bank Indonesia sebesar 8% pada akhir tahun 2007. Sementara di sisi pasar modal, IHSG BEI ditutup pada level 2.745,826, meningkat 52,08% dibandingkan akhir tahun sebelumnya.

Pada triwulan I tahun 2008, optimisme pelaku pasar semakin meningkat didukung rata-rata nilai transaksi saham harian yang mencapai Rp5,57 triliun atau mengalami pertumbuhan sebesar 119,27% dibandingkan dengan periode yang sama tahun 2007. Kurs Rupiah terhadap Dolar Amerika Serikat menguat di akhir triwulan I tahun 2008 hingga mencapai Rp9.217, sedangkan tingkat suku bunga Bank Indonesia stabil di tingkat 8%.

Pada triwulan II tahun 2008, kondisi di atas masih dapat dipertahankan dengan rata-rata nilai transaksi saham harian yang mencapai Rp5,72 triliun atau mengalami peningkatan 33,03% dibandingkan dengan periode yang sama tahun 2007 dan kurs Rupiah terhadap Dolar Amerika Serikat di akhir triwulan II tahun 2008 mencapai Rp9.225. Namun, di sisi lain IHSG mengalami penurunan sebesar 14,45% dibandingkan dengan awal tahun 2008 ke level 2.349,105 dan tingkat suku bunga Bank Indonesia mulai merangkak naik ke tingkat 8,50%.

krisis keuangan dunia termasuk Indonesia. Hal tersebut dapat dilihat dari bangkrutnya salah satu bank investasi terkemuka di Amerika Serikat, jatuhnya indeks Dow Jones, meningkatnya harga minyak dunia yang berdampak pada tingginya inflasi, yang pada akhirnya menyebabkan perekonomian dunia mengalami perlambatan pertumbuhan.

Di Indonesia, hal ini tercermin dari melemahnya kurs Rupiah terhadap Dolar Amerika Serikat yang menembus level Rp9.416, peningkatan tingkat suku bunga Bank Indonesia hingga 9,25%, penurunan rata-rata nilai transaksi saham harian sebesar 9,46% dari Rp4,22 triliun di kuartal III tahun 2007 menjadi Rp3,82 triliun pada periode yang sama tahun 2008. IHSG turun hingga level 1.832,507 atau mengalami penurunan sebesar 33,26% dari IHSG pada akhir tahun 2007.

Tahun 2008 ditutup dengan menurunnya berbagai indicator perekonomian dunia maupun Indonesia dibandingkan dengan tahun 2007. Pada akhir tahun 2008, IHSG ditutup dengan penurunan sebesar 50,64% ke posisi 1.355,408; kurs Rupiah terhadap Dolar Amerika Serikat ditutup di level Rp10.950 dan tingkat suku bunga Bank Indonesia tetap di level 9,25%.

Penurunan kinerja keuangan ini tercermin dari penurunan Pendapatan Usaha, Peningkatan Beban Usaha dan penurunan Penghasilan Lain-lain Perusahaan selama tahun 2008 dibandingkan dengan tahun 2007. Khusus pada bagian Penghasilan Lain-lain, Perusahaan mengalami kerugian yang belum terealisasi atas investasi di reksa dana yang signifikan sebagai akibat penurunan IHSG yang sangat tajam di tahun 2008 yang mencapai 50,64%.

Namun demikian dengan menggunakan prinsip kehati-hatian di dalam melakukan pengelolaan keuangan, Perusahaan di tahun 2008 dapat menghindari penurunan kinerja keuangan yang lebih tajam sehingga pada tahun 2008 Perusahaan berhasil mencatatkan laba bersih sebesar Rp232,44 miliar atau mengalami penurunan sebesar 24,46% dibandingkan dengan tahun 2007 sebesar Rp307,70 miliar.

4.1.2 Deskripsi Data Variabel Penelitian

Penelitian ini bertujuan untuk menganalisis pengaruh tingkat bunga SBI, nilai tukar rupiah terhadap dolar AS, dan tingkat inflasi terhadap IHSG baik secara simultan maupun parsial. Dimana variabel dependennya adalah IHSG (Y) dan variabel independen yang digunakan dalam analisis ini sebanyak 3 (tiga) variabel, yaitu Sertifikat Bank Indonesia (X1), Nilai tukar/kurs (X2) dan inflasi (X3). Hal

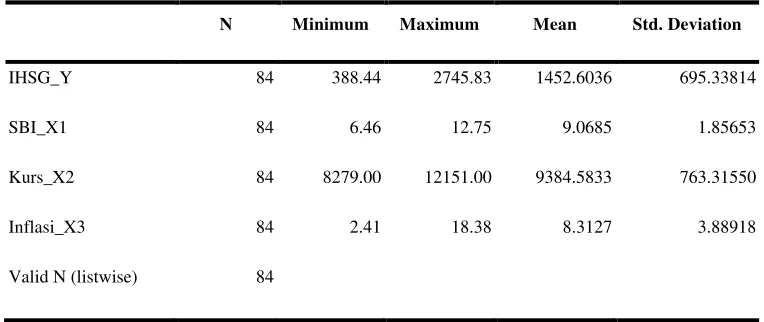

Tabel 4.1 Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

IHSG_Y 84 388.44 2745.83 1452.6036 695.33814 SBI_X1 84 6.46 12.75 9.0685 1.85653 Kurs_X2 84 8279.00 12151.00 9384.5833 763.31550 Inflasi_X3 84 2.41 18.38 8.3127 3.88918 Valid N (listwise) 84

Sumber : Hasil Output SPSS (Lampiran 2)

Indeks Harga Saham Gabungan/IHSG (Y) merupakan indikator pergerakan harga saham di BEI. Indeks ini mencakup pergerakan harga seluruh saham biasa dan saham preferen. Dari sampel yang diperoleh diketahui bahwa secara umum rata-rata tingkat IHSG tahun 2003-2009 adalah sebesar 1452,60 poin, dengan tingkat IHSG tertinggi sebesar 2745.83 poin dan yang terendah 388.44 poin. Tingkat penyimpangan standar (standard deviation) dari rata-rata sebesar 695.34 poin.

Sertifikat Bank Indonesia/SBI (X1) adalah salah satu instrumen pasar uang

bunga SBI rata-rata sebesar 9.07%. Tingkat bunga SBI tertinggi sebesar 12.75% dan terendah sebesar 6.46%, dengan standar deviasi dari rata-rata sebesar 1.86%.

Nilai tukar/kurs mata uang rupiah terhadap dolar (X2

Inflasi (X

), berdasarkan Tabel 4.1, rata-rata kurs dalam kurun waktu 2003-2009 adalah sebesar Rp.9.384,58,- dengan kurs tertinggi sebesar Rp.12.151,- dan kurs terendah sebesar Rp. 8.279,- dengan standard deviasi dari rata- rata sebesar Rp.763, 32,-.

3

4.1.3 Uji Asumsi Klasik

) adalah adanya kecenderungan harga barang dibanding nilai uang. Selama tahun 2003–2009 besarnya tingkat inflasi rata-rata sebesar 8,31%. Tingkat inflasi tertinggi sebesar 18.38 % dan terendah sebesar 2.41 %, dengan standar deviasi dari rata-rata sebesar 3,89%.

Menurut Ghozali (2005) untuk menghasilkan suatu analisis data yang akurat, suatu persamaan regresi sebaiknya terbebas dari asumsi-asumsi klasik yang harus dipenuhi antara lain uji autokorelasi, normalitas, multikolinearitas dan heteroskedastisitas.

4.1.3.1 Uji normalitas data