ii

145

DAFTAR RIWAYAT HIDUP

BIODATA

Nama : Reyza Ervin Yundra

Tempat Tanggal Lahir : Bandung, 13 Mei 1991

Agama : Islam

Jenis Kelamin : Laki-Laki

Alamat : Citramas Indah Blok I No.40 RT/RW 002/006

Kelurahan Batu Besar Kecamatan Nongsa – Batam

No.Telp/HP : 082315828720

PENDIDIKAN

1997-2003 : SDN 002 Batu Besar Batam

2003-2006 : SMPN 4 Sumedang

2006-2009 : SMAN 3 Batam

PENGARUH PENYALURAN KREDIT DAN RASIO BOPO

TERHADAP PEROLEHAN LABA PADA PERUSAHAAN

SEKTOR PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

(The Influense Credit Lending and Operating Expense Ratio To Profit on

Banking Sector Companies Listed on BEI)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Skripsi Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh :

REYZA ERVIN YUNDRA

21109163

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji syukur kepada Allah SWT atas berkat dan rahmat yang dilimpahkan-Nya, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Penyaluran Kredit dan BOPO Terhadap Perolehan Laba Pada Perusahaan Sektor Perbankan Yang Terdaftar di Bursa Efek Indonesia”.

Peneliti menyadari dalam penyusunan skripsi ini masih terdapat beberapa kesalahan dan kekurangan, mengingat keterbatasan peneliti dalam hal ilmu pengetahuan, pengalaman dan kemampuan yang peneliti miliki. Maka dari itu kritik dan saran yang membangun dari semua pihak sangat peneliti harapkan.

Peneliti mengucapkan terima kasih sebesar-besarnya kepada Papah dan Mamah tercinta serta seluruh keluarga baik adik, kakak, kakak ipar, maupun keponakan yang selalu memberikan doa dan dorongan motivasi moril maupun materil kepada peneliti yang sangat berharga dalam proses penyusunan skripsi ini.

Dalam mempersiapkan dan menyelesaikan skripsi ini, peneliti telah banyak memperoleh bantuan baik berupa moril maupun materil serta dorongan dari berbagai pihak yang sangat membantu kelancaran dalam penyusunan Skripsi ini sehingga pada akhirnya memberikan semangat pada peneliti untuk menyelesaikan skripsi ini. Oleh karena itu, pada kesempatan ini peneliti menyampaikan ucapan terima kasih kepada yang terhormat:

iv

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si.,Ak Selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Wati Aris Astuti, S.E., M.Si., selaku Sekertaris Program Studi Akuntansi Universitas Komputer Indonesia.

5. Siti Kurnia Rahayu, S.E., M.Ak., Ak., selaku Dosen Wali yang telah membimbing peneliti sejak awal masuk kuliah sampai saat ini.

6. Sri Dewi Anggadini, S.E., M.Si., sebagai dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan dan memberikan petunjuk demi kelancaran penyusunan Skripsi ini.

7. Seluruh Dosen pada Program Studi Akuntansi yang telah memberikan ilmu pengetahuan yang sangat berguna bagi peneliti.

8. Seluruh Staf pada Program Studi Akuntansi yang selalu memberikan informasi akademik kepada peneliti.

9. Semua keluarga besar peneliti yang selalu memberikan do’a dan semangat kepada peneliti.

10.Teman-teman satu kosan Kasno’s yang selalu mendorong dan memberikan bantuan baik secara moril maupun materiil selama ini agar dapat menyelesaikan skripsi ini.

11.Teman-teman Seperjuangan yang telah memberikan bantuan dan kontribusinya, sehingga usulan penelitian ini dapat diselesaikan.

v

Hanya doa dan ucapan syukur yang dapat penulis panjatkan, semoga Allah SWT berkenan membalas semua kebaikan Bapak, ibu, Saudara dan teman – teman sekalian. Akhir kata, semoga penelitian ini bermanfaat bagi pihak yang berkepentingan.

Bandung, Juli 2013 Penulis

vi DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

MOTO DAN PERSEMBAHAN

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... .1

1.2 Identifikasi dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 8

1.4.1 Kegunaan Praktis ... 8

vii

1.5 Lokasi dan Waktu Penelitian ... 9

1.5.1 Lokasi Penelitian ... 9

1.5.2 Waktu Penelitian ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 11

2.1.1 Penyaluran Kredit ... 11

2.1.1.1 Pengertian Penyaluran Kredit ... 11

2.1.1.2 Faktor yang mempengaruhi Penyaluran Kredit ... 12

2.1.1.3 Jenis-Jenis Kredit yang diberikan ... 14

2.1.1.4 Prinsip-Prinsip Penyaluran Kredit ... 16

2.1.2 BOPO 19 2.1.2.1 Pengertian BOPO ... 19

2.1.2.2 Faktor yang mempengaruhi BOPO ... 21

2.1.2.2.1 Biaya Operasional ... 21

2.1.2.2.2 Pendapatan Operasional ... 22

2.1.3 Perolehan Laba ... 22

2.1.3.1 Pengertian Laba ... 22

2.1.3.2 Faktor yang mempengaruhi Laba... 25

2.1.3.3 Jenis-Jenis Laba ... 25

2.1.3.4 Pengklasifikasian Laba... 26

viii

2.2 Kerangka Pemikiran ... 27

2.2.1 Keterkaitan Penyaluran Kredit dengan Perolehan Laba ... 30

2.2.1 Keterkaitan BOPO dengan Perolehan Laba ... 31

2.2.3 Hasil Penelitian Sebelumnya ... 32

2.3 Hipotesis ... 35

BAB III OBJEK DAN METODOLOGI PENELITIAN 3.1 Objek Penelitian... 37

3.2 Metode Penelitian ... 38

3.2.1 Desain Penelitian ... 39

3.3 Operasionalisasi Variabel... 42

3.4 Sumber Data ... 44

3.5 Populasi dan Penarikan Sampel ... 44

3.5.1 Populasi ... 44

3.5.2 Penarikan Sampel ... 47

3.6 Metode Pengumpulan Data... 49

3.7Metode Pengujian Data ... 50

3.7.1 Rancangan Analisis ... 50

3.7.1.1Analisis Deskriptif (Kualitatif) ... 50

3.7.1.2 Analisis Verifikatif (Kuantitatif) ... 51

3.7.2 Rancangan Pengujian Hipotesis ... 63

BAB IV OBJEK DAN METODOLOGI PENELITIAN 4.1 Hasil Penelitian ... 68

ix

4.1.1.1 Sejarah Singkat Perusahaan ... 70

4.1.1.1 Aktifitas Perusahaan Perbankan ... 75

4.1.2 Analisis Deskriptif ... 77

4.1.2.1 Analisis Deskriptif Penyaluran Kredit ... 77

4.1.2.2 Analisis Deskriptif BOPO ... 83

4.1.2.3 Analisis Deskriptif Perolehan Laba ... 88

4.1.3 Analisis Verifikatif ... 94

1) Pengujian Asumsi Klasik Regresi... 94

2) Analisis Regresi Linier Berganda ... 99

4.1.3.1 Pengaruh Penyaluran Kredit terhadap Perolehan Laba ... 101

1) Korelasi Pearson Penyaluran Kredit terhadap Perolehan Laba ... 101

2) Koefisien Determinasi X1 terhadap Y (Kdx1y) ... 103

3) Pengujian Hipotesis X1 terhadap Y (Uji T) ... 105

4.1.3.2 Pengaruh BOPO terhadap Perolehan Laba ... 106

1) Korelasi Pearson BOPO (X2) terhadap Perolehan Laba (Y) ... 106

2) Koefisien Determinasi X2 terhadap Y (Kdx2y) ... 107

3) Pengujian Hipotesis X2 terhadap Y (Uji T) ... 109

4.1.3.3 Pengaruh Penyaluran Kredit (X1) dan BOPO (X2) terhadap Perolehan Laba (Y) ... 111

1) Koefisien Determinasi ... 111

2) Pengujian Hipotesis X1 dan X2 terhadap Y (Uji F) ... 112

x

4.2.1 Pengaruh Penyaluran Kredit terhadap Perolehan Laba ... 114

4.2.2 Pengaruh BOPO (X2)terhadap Perolehan Laba (Y) ... 115

4.2.3 Pengaruh Penyaluran Kredit (X1) dan BOPO (X2) terhadap Perolehan Laba (Y) ... 117

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 118

5.2 Saran ... 120

DAFTAR PUSTAKA ... 122

LAMPIRAN-LAMPIRAN LAIN ... 127

xi

DAFTAR TABEL

Tabel 1.1 Waktu Penelitian ... 10

Tabel 2.1 Peringkat Bank Berdasarkan Tingkat BOPO ... 21

Tabel 2.2 Tabel Penelitian Terdahulu ... 32

Tabel 3.1 Desain Penelitian ... 42

Tabel 3.2 Operasionalisasi Variabel ... 43

Tabel 3.3 Populasi Penelitian ... 45

Tabel 3.4 Sampel Penelitian ... 47

Tabel 3.5 Pengambilan Keputusan Ada Tidaknya Korelasi ... 56

Tabel 4.1 Data Perusahaan Unit Observasi ... 70

Tabel 4.2 Tabel Penyaluran Kredit ... 78

Tabel 4.3 Perkembangan Penyaluran Kredit ... 79

Tabel 4.4 Tabel Tingkat BOPO ... 84

Tabel 4.5 Perkembangan BOPO ... 85

Tabel 4.6 Tabel Perolehan Laba ... 89

Tabel 4.7 Perkembangan Perolehan Laba ... 90

Tabel 4.8 Uji Normalitas ... 95

Tabel 4.9 Hasil Uji Multikolinieritas ... 96

Tabel 4.10 Hasil Uji Heteroskedastisitas ... 97

Tabel 4.11 Hasil Uji Autokorelasi ... 99

Tabel 4.12 Analisis Regresi Linier Berganda ... 100

xii

Tabel 4.14 Korelasi Pearson X1 terhadap Y ... 103

Tabel 4.15 Koefisien Korelasi X1 terhadap Y ... 104

Tabel 4.16 Hasil Uji T X1 terhadap Y ... 105

Tabel 4.17 Korelasi BOPO terhadap Perolehan Laba ... 106

Tabel 4.18 Korelasi Pearson X2 terhadap Y ... 107

Tabel 4.19 Koefisien Korelasi ParsialX2 terhadap Y ... 108

Tabel 4.20 Hasil Uji T X2 terhadap Y ... 109

Tabel 4.21 Koefisien Determinasi ... 111

xiii

DAFTAR GAMBAR

Gambar 2.1 Paradigma Penelitian ... 29

Gambar 3.1 Kurva Daerah Penerimaan dan Penolakan Ho dengan Uji t ... 66

Gambar 4.1 Grafik Penyaluran Kredit ... 82

Gambar 4.2 Grafik Tingkat BOPO ... 87

Gambar 4.3 Grafik Perolehan Laba ... 92

Gambar 4.4 Model Analisis Regresi Berganda ... 101

Gambar 4.5 Daerah Penerimaan dan Penolakan Hipotesis X1 terhadap Y ... 106

Gambar 4.6 Daerah Penerimaan dan Penolakan Hipotesis X2 terhadap Y ... 110

xiv

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Penelitian Untuk Perusahaan... 127

Lampiran 2 Surat Keterangan Penelitian dari IDX ... 128

Lampiran 3 Berita Acara Bimbingan Skripsi ... 129

Lampiran 4 Lembar Revisi Sidang ... 131

Lampiran 5 Data Penyaluran Kredit Perusahaan Sektor Perbankan Tahun 2009 - 2012 ... 134

Lampiran 6 Data BOPO Perusahaan Sektor Perbankan Tahun 2009 - 2012 ... 136

Lampiran 7 Data Perolehan Laba Perusahaan Sektor Perbankan Tahun 2009 - 2012 ... 138

122

Spreads in Latin America, Journal of Development Economic,63,113-134.

Cetkovic, Predrag. 2011. Credit Growth and Instability in Balkan Countries: The Role of Foreign Bank. Research on Money and Finance Discussion Paper. No.27.

Dahlan Siamat. 1999. Manajemen Lembaga Keuangan. Edisi Kedua. Jakarta: Lembaga Penerbit FE-UI.

Downes, John and Jordan Elliot Gooman. 1991. “Dictionary of Finance and

Investment Term“ Diterjemahkan oleh Soesanto Budhidarmo. Jakarta : PT.

Elex Media Komputindo.

Eva Ervani, 2010. Analisis Pengaruh Capital Adequacy Ratio, Loan to Deposit

Ratio, dan Biaya Operasional Bank Terhadap Profitabilitas Bank Go

Public di Indonesia. JEJAK Vol.3 No.2, September 2010.165-171

Eldon. S. Hendriksen dan Michael F Van Breda, 2000. “Theory Accounting, Shothen Metho D’st University” Diterjemahkan oleh Herman Wibowo. Batam : Inter Aksara.

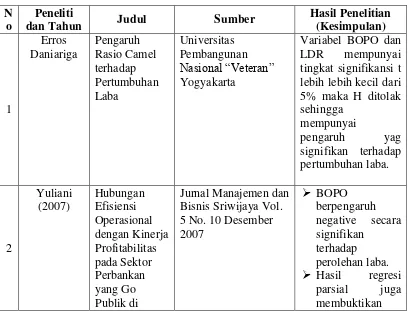

Erros Daniariga. 2010. Pengaruh Rasio CAMEL Terhadap Pertumbuhan Laba (Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia). Universitas Pembangunan Nasional “Veteran” Yogyakarta.

Gimin Sumalim, 2013. www.kontan.co.id. Gimin Sumalim, 2013. www.tribunnews.com.

Gujarati, Damodar N, 2003. “Basic Econometrics”. Fourth Edition. New York: McGraw-Hill.

Henry Simamora. 2000. Akuntansi Basis Pengambilan Keputusan Bisnis. Jakarta: Salemba Empat.

123

Imam Ghozali. 2007. Manajemen Risiko Perbankan. Semarang: BPUNDIP. Kasmir, 2006, Bank dan Lembaga Keuangan Lainnya. Edisi Keempat. Jakarta:

PT. Raja Grafindo Persada.

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. Jakarta: PT. Raja Grafindo Persada.

Keown, Arthur J, John D. Martin, William J. Petty & David F. Scott Jr. 2005.

Financial Management, Principal and Applications. Prentice Hall.

Luciana Spica Almilia & Winny Herdiningtyas. 2005. Analisa Rasio CAMEL terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan Periode 2000-2002. Jurnal Akuntansi dan Keuangan Vol.7. No.1.

Luh Gede Meydianawathi. 2007. Analisis Perilaku Pemberian Kredit Perbankan Kepada Sektor UMKM di Indonesia. Buletin Studi Ekonomi. Vol.12. No.2. ISSN 1410-4628.

Lukman Dendawijaya, 2003. Manajemen Perbankan. Edisi Kedua. Bogor : Gahlia Indonesia.

Lukman Dendawijaya, 2005. Manajemen Perbankan. Cetakan Pertama. Bogor : Gahlia Indonesia.

Mandala Manurung dan Pratama Raharja, 2004. Uang, Perbankan, dan Ekonomi Moneter (Kajian Kontekstual Indonesia). Jakarta : Lembaga Penerbit FEUI.

Mudrajad Kuncoro dan Suharjono, 2011. Manajemen Perbankan Teori dan Aplikasi. Edisi Kedua. Yogyakarta: BPFE.

Muhammad Rasydi & Fakhri Hafid. 2008. Pengaruh Penyaluran Kredit Terhadap Profitabilitas Pada PT. Bank XYZ Cabang Pangkep. Jurnal Ekonomi Balance Fekon Unismuh. Makasar.

Mulyadi, 2001. Sistem Akuntansi. Edisi Ketiga. Yogyakarta : STIE YKPN.

Nur Indriantoro & Bambang Supeno. 1999. Metode Penelitian Bisnis. Edisi 1. Yogyakarta: BPFE.

124

Ridwan dan Sunarto. 2007. Pengantar Statistika untuk Penelitian Pendidikan, Sosial, Ekonomi, Komunikasi, dan Bisnis Lengkap Dengan Aplikasi SPSS 14. Bandung: Alfabeta.

Rina Ani Sapariyah. 2010. Pengaruh Rasio Capial, Asset, Earning dan Liquidity Terhadap Pertumbuhan Laba Perbankan di Indonesia. Jurnal Ekonomi Bisnis dan Perbankan, Vol.18, No.13, November 2010. ISSN: 0853-9782. Santosa Sembiring, 2006. Himpunan Lengkap Tentang Undang-Undang

Perbankan. Cetakan Pertama. Nuansa Aulia : Bandung.

Sofyan Syafri Harahap. 2002. Teori Akuntansi Laporan Keuangan. Jakarta : PT. Bumi Aksara.

SR Soemarno, 2005. Akuntansi Suatu Pengantar Buku 2. Edisi Kelima. Jakarta: Salemba Empat.

Sugiyono. 2007. Statistik Untuk Penelitian. Bandung: Alfabeta.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan RD. Bandung: Alfabeta.

Supriyono, 2002. Manajemen biaya: Suatu Reformasi Pengelolaan Bisnis. Yogyakarta: BPFE Yogyakarta.

Taswan. 2008. Akuntansi Perbankan. Edisi III. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Thedorus M Tuanakota. 2000. Teori Akuntansi. Edisi 1. Jakarta: Lembaga Penerbit FE-UI.

Umi Narimawati. 2008. Metodologi Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Umi Narimawati. 2010. Metodologi Penelitian: Dasar Penyusun Penelitian Ekonomi. Jakarta: Genesis.

Veithzal Rivai, dkk, 2007. Bank And Financial System Institution Management Conventional & Sharia System. Edisi Pertama. Jakarta : PT. Raja Grafindo Persada.

125

Yuliani. 2007. Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas pada Sektor Perbankan yang Go Publik di Bursa Efek Jakarta. Jurnal Manajemen dan Bisnis Sriwijaya. Vol.5. No.10.

Yus Agusyana dan Islandscript. 2011. Olah Data Skripsi dan Penelitian denagn SPSS19. Jakarta. PT. Elex Media Komputindo.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pembangunan nasional suatu bangsa mencakup di dalamnya pembangunan ekonomi. Dalam pembangunan ekonomi diperlukan peran serta lembaga keuangan untuk membiayai, karena pembangunan sangat memerlukan tersedianya dana. Oleh karena itu, keberadaan lembaga keuangan dalam pembiayaan pembangunan sangat dperlukan. (Yuliani, 2007).

Bank merupakan salah satu lembaga keuangan atau perusahaan yang bergerak di bidang keuangan. Pengertian bank menurut Undang-Undang Nomor 10 Tahun 1998 tentang perubahan atas undang-undang nomor 7 tahun 1992 tentang Perbankan, menyatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (Undang-Undang Nomor 10 Tahun 1998).

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan. (Kasmir, 2006)

2

memperoleh laba tersebut bank umum melaksanakan fungsi intermediasi. (Mandala & Prathama, 2004)

Aktivitas perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah kegiatan

funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau

mencari dana dengan cara membeli dari masyarakat luas. Agar masyarakat mau menyimpan uangnya di bank, maka pihak perbankan memberikan ransangan berupa balas jasa yang akan diberikan kepada sipenyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil, hadiah, pelayanan atau balas jasa lainnya. Semakin tinggi balas jasa yang akan diberikan, akan menambah minat masyarakat untuk menyimpan uangnya. Oleh karena itu pihak perbankan harus memberikan berbagai ransangan dan kepercayaan sehingga masyarakat berminat untuk menanamkan dananya. (Kasmir, 2006)

Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh perbankan dana tersebut diputar kembali atau dijualkan kembali ke masyarakat dalam bentuk pinjaman atau lebih dikenal dengan istilah kredit

(Lending). Dalam pemberian kredit juga dikenakan jasa pinjaman kepada

3

operasi yang dikeluarkan, cadangan resiko kredit macet, pajak serta pengaruh lainnya. Jadi dapat disimpulkan bahwa kegiatan menghimpun dana (Funding) dan menyalurkan dana (Lending) ini merupakan kegiatan utama perbankan. (Kasmir, 2006)

Dana-dana yang dihimpun dari masyarakat dapat mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank dan kegiatan perkreditan mencapai 70% - 80% dari total aktiva bank. Bila memperhatikan neraca bank akan terlihat bahwa sisi aktiva didominasi oleh besarnya kredit yang diberikan, dan bila memperhatikan laporan laba rugi bank akan terlihat bahwa sisi pendapatan didominasi oleh besarnya pendapatan dari bunga dan provisi kredit. (Lukman Dendawijaya, 2005)

Sebagai sebuah lembaga keuangan, asset terbesar yang dimiliki bank umum adalah asset financial. Semakin besar aset financial yang dimiliki sebuah bank, biasanya porsi aktiva tetapnya semakin kecil. Jarang sekali bank umum yang termasuk bank kategori bank besar yang porsi aktiva tetapnya melebihi 5% apalagi 10% dari total asset. Asset utama bank umum adalah kredit yang disalurkan kepada debitur. Dalam kondisi yang normal, aset ini porsinya mencapai antara 65% - 75% total aset. (Mandala & Prathama, 2004)

Biaya operasional akan muncul seiring berjalannya kegiatan bank. Untuk memperoleh keuntungan biasanya bank menekan biaya-biaya operasional dan meningkatkan pendapatan operasional atau dalam istilah lain disebut (BOPO).

4

antaranya adalah Kontan.co.id bahwa pada kuartal ketiga tahun 2012 ini, bank-bank mencatat pertumbuhan memuaskan dengan mencetak kenaikan laba rata-rata di atas 20%. (Dyah Megasari, 2012).

Selain itu juga menurut Direktur Penelitian dan Pengaturan Perbankan BI Irwan Lubis mengungkapkan bahwa pertumbuhan laba perbankan nasional tahun ini masih relatif stabil. Berdasarkan Data Statistik Perbankan Indonesia yang tertuang di situs BI, perbankan nasional mencapai pertumbuhan laba sebesar Rp92,8 triliun atau 23% per Desember 2012 dibandingkan 2011 sebesar Rp75 triliun. Sementara itu, untuk total kredit bank umum pada 2012 mencapai Rp2.725 triliun atau meningkat dibandingkan pada penyaluran kredit Desember 2011 Rp2.200 triliun. (Antara, 2013)

Nama Bank Penyaluran Kredit Perolehan Laba

2011 2012 2011 2012

(Sumber: Data Diolah, Laporan Keuangan)

5

Pada salah satu perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, yaitu PT. Bank Ekonomi Raharja Tbk menurut Direktur Jaringan dan Distribusi Bank Ekonomi, Gimin Sumalim mengatakan bahwa jumlah kredit keseluruhan yang dikucurkan Bank Ekonomi hingga akhir 2012 adalah sebesar Rp 17,2 triliun. Meningkat 23% dibanding kredit yang mereka salurkan sepanjang 2011. (Gimin Sumalim, 2013)

Akhir tahun lalu, Bank Ekonomi mencatat laba bersih Rp 191,67 miliar atau turun 20,98% dibandingkan tahun sebelumnya Rp 242,56 miliar. Menurut Gimin Sumalim, penurunan laba dikarenakan manajemen memperkuat bisnis. Bank Ekonomi banyak mengeluarkan dana membenahi sumber daya manusia (SDM), teknologi dan sistem, serta infrastruktur, sehingga membuat beban operasional naik. (Gimin Sumalim, 2013)

6

Berdasarkan pemikiran di atas, penulis tertarik untuk meneliti dan

mengambil judul mengenai: “Pengaruh Penyaluran Kredit dan BOPO

Terhadap Perolehan Laba Pada Perusahaan Sektor Perbankan yang

Terdartar di Bursa Efek Indonesia.”

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian di atas, penulis menyimpulkan bahwa terdapat beberapa permasalahan, antara lain :

1. Beberapa bank mencatat penurunan perolehan laba ditahun 2012 dibandingkan tahun sebelumnya yaitu tahun 2011.

2. Walaupun penyaluran kredit pada bank-bank itu meningkat, beberapa bank malah mencatat menurunnya perolehan laba besih.

3. Penurunan laba dikarenakan manajemen memperkuat bisnis, Bank Ekonomi banyak mengeluarkan dana membenahi sumber daya manusia (SDM), teknologi dan sistem, serta infrastruktur, sehingga membuat beban operasional naik.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, penulis merumuskan permasalahan sebagai berikut:

7

2. Seberapa besar pengaruh BOPO terhadap perolehan laba pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia.

3. Seberapa besar pengaruh penyaluran kredit dan BOPO terhadap perolehan laba pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh penyaluran kredit dan BOPO terhadap perolehan laba pada sektor perbankan yang terdaftar di Bursa Efek Indonesia.

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah:.

1. Untuk mengetahui besarnya pengaruh penyaluran kredit terhadap perolehan laba pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui besarnya pengaruh BOPO terhadap perolehan laba pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia. 3. Untuk mengetahui besarnya pengaruh penyaluran kredit dan BOPO

8

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Adapun kegunaan penelitian ini adalah dapat bermanfaat secara praktis sebagai berikut:

1. Bagi perusahaan

Diharapkan dapat menjadi referensi bagi perusahaan yang diteliti dan menjadi masukan mengenai Penyaluran Kredit, BOPO dan dampaknya terhadap Perolehan Laba pada Sektor Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) .

2. Bagi Pihak Lain

Penelitian ini untuk menguji teori yang sudah ada yaitu mengenai Penyaluran Kredit, BOPO, dan Perolehan Laba. Selain itu, penelitian ini dapat dijadikan sebagai pertimbangan dalam bermitra dengan bank khususnya dalam segi perolehan laba. Dan juga dapat dijadikan sebagai bahan referensi dan tambahan informasi khususnya untuk pengkajian topik-topik yang berkaitan dengan penelitian yang dibahas.

1.4.2 Kegunaan Akademis

Adapun kegunaan penelitian ini semoga dapat bermanfaat secara akademis kepada pihak sebagai berikut:

1. Bagi peneliti

9

2. Bagi pengembangan ilmu akuntansi

Hasil penelitian diharapkan dapat memberikan sumbangan konseptual bagi perkembangan ilmu akuntansi khususnya mengenai Penyaluran Kredit, BOPO, dan Perolehan Laba.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada sektor perbankan yang terdaftar di Bursa Efek Indonesia. Dengan memperoleh data sekunder melalui Pusat Referensi Pasar Modal (PRPM) di Bursa Efek Indonesia dan melalui Statistik Perbankan Indonesia yag diterbitkan Bank Indonesia setiap bulannya.

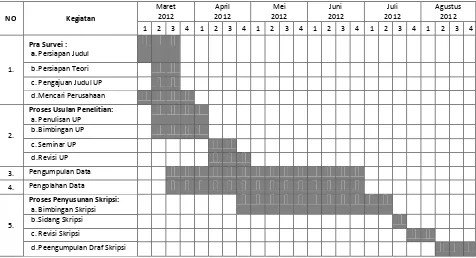

1.5.2 Waktu Penelitian

10

c.Pengajuan Judul UP

d.Mencari Perusahaan

3. Pengumpulan Data

4. Pengolahan Data

5.

Proses Penyusunan Skripsi: a.Bimbingan Skripsi b.Sidang Skripsi

c.Revisi Skripsi

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Penyaluran Kredit

2.1.1.1 Pengertian Penyaluran Kredit

Kegiatan bank yang kedua setelah menghimpun dana dari masyarakat luas dalam bentuk simpanan giro, tabungan dan deposito adalah menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya. Kegiatan penyaluran dana ini dikenal juga dengan istilah alokasi dana. Pengalokasian dana dapat diwujudkan dalam bentuk pinjaman atau lebih dikenal dengan kredit. Pengalokasian dana dapat pula dilakukan dengan membelikan berbagai aset yang dianggap menguntungkan bank. Arti lain dari alokasi dana adalah menjual kembali dana yang diperoleh dari penghimpunan dana dalam bentuk simpanan (Kasmir, 2006:95)

Menurut (Siamat, 2004:165) bahwa Penyaluran kredit merupakan kegiatan usaha yang mendominasi pengalokasian dana bank.

Sedangkan menurut Santosa Sembiring (2006:15):

“Penyaluran Kredit merupakan penyediaan uang atau tagihan berdasarkan

12

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Selain itu menurut Taswan (2008:215), bahwa:

“Kredit yang diberikan oleh bank dapat dididefinisikan sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakaan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.”

Menurut Kasmir (2006:98), terdapat unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit, sebagai berikut:

1. Kepercayaan 2. Kesepakatan 3. Jangka waktu 4. Risiko

5. Balas jasa

2.1.1.2 Faktor-Faktor yang Mempengaruhi Penyaluran Kredit

13

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang, barang atau jasa) akan benar-benar diterima kembali di masa tertentu di masa datang. Kepercayaan ini diberikan oleh bank, di mana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara interen maupun eksteren. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

2. Kesepakatan

Di samping unsur percaya di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang. 4. Risiko

14

5. Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.1.1.3 Jenis- Jenis Kredit yang diberikan

Jenis kredit yang diberikan oleh bank sangat bervariasi misalnya kredit investasi, konsumsi, kredit produktif, kredit perumahan (KPR), kredit sindikasi, kredit kendaraan dan sebagainya. Namun demikian secara umum jenis pemberian kredit dapat dilihat dari bentuk, jangka waktu dan kegunaan kredit. (Taswan, 2008).

1. Jenis Kredit Menurut Bentuknya:

a. Kredit rekening Koran

Dalam hal ini debitur diberi hak untuk menarik dana dalam rekening korannya sampai dengan sebesar plafon yang ditetapkan bank, pelunasan pokok kredit dilaksanakan pada saat jatuh tempo, dengan bunga kredit secara umum dihitung secara harian berdasarkan baki debet (outstanding credit) atau dengan nilai rata-rata baki debet setiap bulannya.

b. Installment Loan

15

tersebut. Pada kredit installment angsuran pokok meningkat dan angsuran bunga menurun, sehingga total angsuran menjadi konstan sepanjang masa kredit.

2. Jenis Kredit Menurut Jangka Waktunya:

a. Kredit Jangka Pendek

Yaitu kredit yang berjangka waktu maksimal 1 tahun, namun termasuk kredit tanaman musiman yang berjangka waktu lebih dari satu tahun. b. Kredit Jangka Menengah

Yaitu kredit yang berjangka waktu antara satu sampai dengan tiga tahun, kecuali kredit untuk tanaman musiman.

c. Kredit Jangka Panjang

Yaitu kredit yang berjangka waktu lebih dari tiga tahun. Misalnya kredit produktif, kredit perumahan, kredit kendaraan.

3. Jenis Kredit Menurut Kegunaannya:

a. Kredit Modal Kerja

Yaitu kredit yang diberikan dengan tujuan untuk membiayai modal kerja usaha, misalnya untuk pembelian barang dagangan.

b. Kredit Investasi

16

c. Kredit Konsumsi

Yaitu kredit yang diberikan untuk keperluan konsumsi. Kredit ini sering disebut juga personal loan. Contoh: kredit kepemilikan rumah (KPR), kredit untuk pembelian kendaraan, kredit untuk pendidikan dan sebagainya.

2.1.1.4 Prinsip-Prinsip Penyaluran Kredit

Sebelum suatu fasilitas kredit diberikan, bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya, seperti melalui prosedur penilaian yang benar.

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar penilaian setiap bank. Biasanya kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5 C dan 7 P. (Kasmir, 2006)

Adapun penjelasan untuk analisis dengan 5 C kredit sebagai berikut.

1. Character

17

keadaan keluarga, hoby dan social standingnya. Ini semua merupakan

ukuran “kemauan” membayar.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya akan terlihat “kemampuannya” dalam

mengembalikan kredit yang disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan (neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

4. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

5. Condition

18

prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

Kemudian penilaian kredit dengan metose analisis 7 P adalah sebagai berikut:

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

3. Perpose

Yaitu mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam. Sebagai contoh apakah untuk modal kerja atau investasi, konsumtif atau produktif, dan lain sebagainya.

4. Prospect

19

sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi, tetapi juga nasabah.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambilatau dari sumber mana saja dana untuk pengembalian kredit. Semakin banyak sumber penghasilan debitur, akan semakin baik. Dengan demikian, jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

2.1.2 Biaya Operasional/Pendapatan Operasional (BOPO)

2.1.2.1 Pengertian BOPO

20

operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana (missal dana masyarakat), maka biaya dan pendapatan operasional bank didasari oleh biaya bunga dan hasil bunga. Secara teoritis, biaya bunga ditentukan berdasarkan perhitungan cost of loanable funds (COLF) secara

weighted average cost sedangkan penghasilan bunga sebagian terbesar diperoleh

dari interest income (pendapatan bunga) dari jasa pemberian kredit kepada masyarakat, seperti bunga pinjaman, provisi kredit, appraisal fee, supervision fee,

commitment fee, syndication fee, dan lain-lain. (Lukman Dendawijaya, 2005)

Menurut Veithzal Rivai (2007:722) bahwa:

“BOPO adalah perbandingan antara biaya operasional dengan pendapatan

operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.”

BOPO dinyatakan dalam rumus sebagai berikut:

Sumber : Veithzal Rivai (2007 :722)

Sumber : Lukman Dendawijaya (2003:121)

Sumber : Lukman Dendawijaya (2003:122)

BOPO = Biaya Operasional x 100%

Pendapatan Operasional

Biaya Operasional = Semua biaya yang berhubungan langsung dengan kegiatan usaha

21

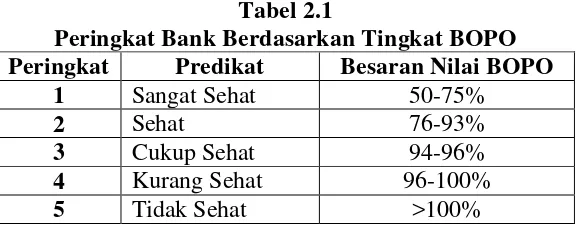

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, kategori peringkat yang akan diperoleh bank dari besaran nilai tingkat BOPO yang dimiliki adalah sebagai berikut:

Tabel 2.1

Peringkat Bank Berdasarkan Tingkat BOPO Peringkat Predikat Besaran Nilai BOPO

1 Sangat Sehat 50-75%

2 Sehat 76-93%

3 Cukup Sehat 94-96%

4 Kurang Sehat 96-100%

5 Tidak Sehat >100%

2.1.2.2 Faktor-Faktor yang Mempengaruhi BOPO

2.1.2.2.1 Biaya Operasional

Beban Operasional adalah semua biaya yang berhubungan langsung dengan kegiatan usaha bank yang pada umumnya terdiri dari : (Lukman Dendawijaya, 2003 : 121)

a) Beban bunga yaitu semua biaya atau dana yang ditempatkan oleh masyrakat di bank maupun dana yang berasal dari Bank Indonesia dan bank lain.

b) Beban valas, yaitu semua biaya yang dikeluarkan bank yang bersangkutan yang berkenaan dengan transaksi devisa yang dilakukan.

c) Beban tenaga kerja, yaitu semua biaya yang dikeluarkan untuk membiayai belanja pegawai.

22

e) Beban lainnya, yaitu bunga-bunga yang termasuk dalam pos-pos tersebut diatas tetap mempunyai hubungan langsung dengan kegiatan usaha bank.

2.1.2.2.2 Pendapatan Operasional

Pendapatan Operasional adalah semua pendapatan yang merupakan hasil langsng dari kegiatan usaha bank dan merupakan pendapatan yang benar-benar diterima, terdiri dari: (Lukman Dendawijaya, 2003:123)

1) Hasil bunga, yaitu pendapatan bunga yang berasal dari pinjaman yang diberikan maupun yang berasal dari penanaman dana lainnya.

2) Provisi dan Komisi, yaitu Provisi dan Komisi yang diterima oleh bank dari berbagai kegiatan usaha yang dilakukan.

3) Pendapatan Valas, yaitu pendapatan yang dihasilkan bank dari hasil transaksi devisa.

4) Pendapatan lainnya, yaitu pendapatan lainnya yang merupakan hasil langsung dari kegiatan Operasional bank yang belum termasuk dalam kegiatan pos tersebut.

2.1.3 Perolehan Laba

2.1.3.1 Pengertian Laba

Pada umumnya semua perusahaan dalam menjalankan usahanya

mengharapkan keuntungan (laba). Menurut Soemarno (2005:230) bahwa laba adalah

23

Menurut Hendriken dan Van Breda (2000:337), bahwa laba merupakan

serflus pendapatan setelah dikurangi beban dan penyusutan. Laba ini lah yang di

sebut laba bersih yang diperoleh perusahaan.

Sedangkan menurut Soemarso S.R (2004:234):

“Laba adalah selisih semua pendapatan dan keuntungan terhadap semua

beban dan kerugian jumlah ini merpakan kenaikan bersih terhadap modal.”

Menurut Henry Simamora (2000:25) mendefinisikan bahwa:

“Laba bersih adalah perbedaan antara pendapatan dengan beban, jikalau pendapatan melebihi beban maka hasilnya bersih”.

Sedangkan pengertian laba bersih menurut Soemarso SR (2004:235): “Laba bersih (net income) merupakan selisih lebih semua pendapatan dan

keuntungan terhadap semua biaya-biaya kerugian.”

Laba bersih dapat diperoleh dengan menggunakan rumus:

Selain itu menurut Arthur J, Keown; David F. Scott, Jr; John D. Martin dan J.

William Petty (2001:80), mengatakan bahwa laba adalah selisih pendapatan dengan

beban-beban perusahaan akibat adanya aktivitas operasi dan aktivitas pendanaan.

Sedangkan Pertumbuhan Laba adalah peningkatan laba perusahaan dibanding kan

laba perioder sebelumnya. (Arthur J, Keown, 2001:135)

Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba laba pada periode sebelumnya (Arthur J, Keown, 2001:135)

Pertumbuhan Laba = laba bersih t – laba bersih t-1

Laba bersih t-1

24

Laba merupakan angka yang penting dalam laporan keuangan karena

berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman

dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam

peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan

datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan

perusahaan serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

(Harahap, 2005)

Tujuan yang lebih spesifik dari pelaporan laba adalah penggunaan laba untuk

pengukuran efisiensi manajemen, laba historis untuk membantu manajemen dalam

meramalkan arah masa depan perusahaan dan laba sebagai pedoman untuk keputusan

manajerial di masa depan. (Hendriksen dan Van Breda, 2000:338).

Pertumbuhan Laba adalah perubahan persentase kenaikan laba yang diperoleh

perusahaan (Simorangkir, 1992:35). Berkaitan dengan pertumbuhan laba ini Downes

dalam Budhidarmo (1994) menjelaskan bahwa perusahaan mempunyai pertumbuhan

yang cepat dalam jangka panjang cenderung mempunyai kinerja lebih baik dari pada

perusahaan yang mempunyai pertumbuhan lambat.

Pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain: (Angkoso, 2006)

1. Besarnya perusahaan 2. Unsur perusahaan 3. Tingkat leverage 4. Tingkat penjualan

25

2.1.3.2 Faktor-Faktor yang Mempengaruhi Laba

Perusahaan harus memperhatikan beberapafaktor yang mempengaruhi laba, agar laba dapat diperoleh dengan semaksimal mungkin. Berikut faktor-faktor yang mempengaruhi laba menurut Mulyadi (2001:513), yaitu:

1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

1. Harga Jual

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan.

2. Volume Penjualan dan Produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi produk atau jasa tersebut, selanjutnya volume produksi akan mempengaruhi besar kecilnya biaya produksi.

2.1.3.3 Jenis-Jenis Laba

Menurut (Tuanakotta, 2000:157) jenis-jenis laba berdasarkan hubungannya dengan perhitungan laba, yaitu:

1. Laba kotor

Laba kotor merupakan perbedaan antara pendapatan bersih dan penjualan dengan harga pokok penjualan.

2. Laba dari operasi

26

3. Laba bersih

Laba bersih merupakan angka terakhir dalam perhitungan laba rugi dimana untuk mencari laba operasi ditambah pendapatan lain-lain dikurangi beban lain-lain.

2.1.3.4 Pengklasifikasian Laba

Untuk memudahkan manajemen dalam menentukan laba apakah yang akan dihasilkan oleh perusahaan. Laba yang akan dicapai tersebut digolongkan terlebih dahulu, dikaitkan dengan penetapan pengukuran laba menurut Supriyono (2002:178) adalah sebagai berikut:

1. Laba kotor atas penjualan

Merupakan selisih dari penjualanbersih dan harga pokok penjualan. Laba ini dinamakan laba kotor hasih penjualan bersih belum dikurangi dengan beban operasi lainnyauntuk periode tertentu.

2. Laba bersih operasi perusahaan

Yaitu laba kotor dikurangi dengan sejumlah biaya penjualan, biaya administrasi dan umum.

3. Laba bersih sebelum potongan pajak

27

4. Laba kotor sesudah potongan pajak

Yaitu laba bersih setelah ditambah atau dikurangi dengan pendapatan dengan pajak perseroan.

2.1.3.5 Kegunaan Laba

Laba merupakan indikasi kesuksesan suatu badan usaha, oleh karena itu memperoleh laba adalah tujuan utama setiap badan usaha. Informasi mengenai 34 laba perusahaan merupakan informasi yang sangat penting bagi pihak internal maupun pihak eksternal perusahaan. Menurut Harahap (2002:146) laba mempunyai peran yang sangat penting antara lain :

1. Laba digunakan sebagai perhitungan pajak

2. Laba digunakan sebagai dasar perhitungan pembayaran deviden kepada pemegang saham

3. Laba dijadikan dasar dalam menentukan kebijakan investasi dan pengambilan keputusan

4. Laba dijadikan dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya.

5. Laba dijadikan dasar dalam perhitungan dan penilaian efisiensi.

2.2 Kerangka Pemikiran

28

besar keuntungan, semakin baik kemajuan bank tersebut. Kemajuan bank dapat dilihat dari besar atau kecilnya laba yang diperoleh.

Laba merupakan faktor utama di bank untuk melanjutkan kegiatan banknya. Setiap bank mengharapkan pertumbuhan laba yang tinggi pada setiap periode pembukuannya, tetapi tidak menutup kemungkinan terjadi kerugiaan pada suatu periode pembukuan tersebut.

Pada dasarnya kegiatan utama bank terdiri dari 2 kegiatan utama, yaitu:

1. Funding

Yaitu mencari atau memperoleh dana dari masyarakat, bisa itu dalam bentuk simpanan, giro, ataupun deposito. Bank memberikan bunga kepada nasabah yang menyimpan dananya di bank tersebut berdasarkan waktu tertentu.

2. Lending (kredit)

Yaitu menyalurkan kembali dana yang tadi telah diperoleh dari masyarakat dalam bentuk pinjaman. Artinya masyarakat yang meminjam mempunyai kewajiban untuk mengembalikan dana tersebut sesuai nominal yang dipinjam dan ditambah dengan tingkat suku bunga yang berlaku.

29

Untuk itu bank selalu berusaha agar melakukan penyaluran kredit secara besar-besaran.

Penyaluran kredit itu sendiri dapat diartikan usaha yang dilakukan oleh pihak bank untuk membantu keuangan masyarakat berdasarkan kesepakatan dan perjanjian yang telah ditentukan.

Selain itu bank juga harus memperhatikan biaya-biaya yang ditimbulkan akibat dari kegiatan operasional bank untuk memperoleh laba. Semakin besar biaya-biaya yang dikeluarkan tentu saja akan mengurangi laba yang diperoleh oleh bank. Agar memperoleh laba yang maksimal bank harus menekan sekecil mungkin beban operasionalnya dan memaksimalkan pendapatan operasionalnya. Rasio seperti itu biasanya disebut dengan beban operasional terhadap pendapatan operasional (BOPO).

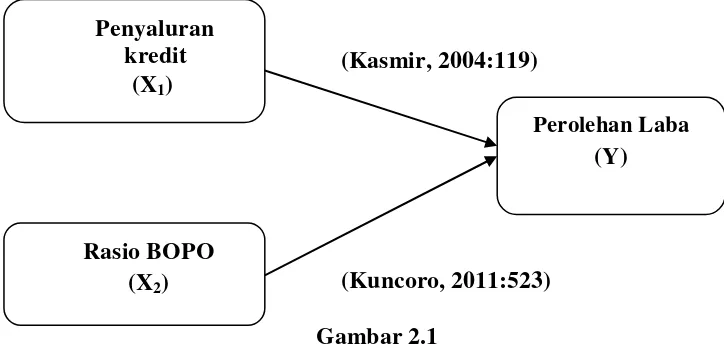

Berdasarkan uraian di atas maka penyaluran kredit dan rasio BOPO memiliki pengaruh terhadap perolehan laba, maka kerangka pemikiran penelitian ini dapat dirumuskan sebagai berikut:

(Kasmir, 2004:119)

(Kuncoro, 2011:523)

Gambar 2.1 Paradigma Penelitian Penyaluran

kredit (X1)

Rasio BOPO (X2)

30

2.2.1 Keterkaitan antara Penyaluran Kredit dengan Perolehan Laba

Menurut (Kasmir, 2004:119) hidup matinya suatu bank sangatlah dipengaruhi oleh jumlah kredit yang disalurkan dalam suatu periode. Artinya, semakin banyak kredit yang disalurkan, semakin besar pula perolehan laba dari bidang ini. Bahkan hampir semua bank masih mengandalkan penghasilan utamanya dari jumlah penyaluran kreditnya (spread based), di samping dari penghasilan atas fee based yang berupa biaya-biaya dari jasa-jasa bank lainnya yang dibebankan ke nasabah.

Selain itu juga menurut Kasmir (2008:71) menyatakan bahwa:

“Besarnya jumlah kredit yang disalurkan akan menentukan

keuntungan bank. Jika bank tidak mampu menyalurkan kredit, sementara dana yang terhimpun dari simpanan banyak akan menyebabkan bank tersebut rugi.”

Kredit merupakan kegiatan utama bank dan merupakan asset terbesar yang dimiliki bank, oleh karena itu pemberian kredit meruapakan sarana potensial untuk mencapai tujuan utama bank yaitu memperoleh laba. Profit atau laba merupakan indikasi kesuksesan suatu badan usaha.

31

2.2.2 Keterkaitan antara BOPO dengan Perolehan Laba

Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana (misalnya dana masyarakat), maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga.

Semakin kecil BOPO maka semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan (Almilia dan herdiningtyas, 2005) atau dengan kata lain semakin tinggi rasio BOPO maka kemungkinan bank dalam kondisi bermasalah semakin besar. Semakin efisien bank dalam menjalankan aktivitas usahanya maka laba yang dapat dicapai bank semakin meningkat.

Menurut Mudrajad Kuncoro dan Suharjono (2011:523) bahwa dengan adanya efisiensi biaya maka akan diperoleh tingkat keuntungan yang optimal, penambahan jumlah dana yang disalurkan, biaya lebih konpetitif, peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat.

Sedangkan menurut Siamat (1999:41) bahwa:

“Tingkat BOPO yang menurun menunjukkan semakin tinggi efisiensi

operasional yang dicapai perusahaan, hal ini berarti semakin efisien aktiva

bank dalam menghasilkan keuntungan.”

Serta menurut Dendawijaya (2005:120), bahwa rasio biaya operasional

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan

kegiatan operasinya. Rasio biaya operasi terhadap pendapatan operasi (BOPO) atau

32

manajemen bank dalam mengendalikan biaya operasi terhadap pendapatan

operasional.

Selain itu pengaruh BOPO terhadap perolehan laba dikemukakan Ervani

(2010) dimana semakin rendah tingkat BOPO berarti semakin baik kinerja

manajemen bank tersebut. Semakin baik kinerja manajemen bank maka semakin

efisien bank tersebut sehingga hal ini dapat mempengaruhi kesehatan usaha bank

serta kemampuan bank dalam menghasilkan keuntungan.

2.2.3Hasil Penelitian Sebelumnya

Adapun tabel yang menjelaskan mengenai perbedaan dan perbandingan penelitian ini dengan penelitian terdahulu yaitu seperti dibawah ini:

Tabel 2.1

33

profitability in the banking sector in the

35

36

Berdasarkan identifikasi dan kerangka pemikiran yang telah diuraikan sebelumnya, maka terdapat hipotesis penelitian yang dirumuskan sebagai berikut: (H1) : Penyaluran kredit berpengaruh signifikan terhadap perolehan laba.

(H2) : BOPO berpengaruh signifikan terhadap perolehan laba.

(H3) : Penyaluran kredit dan BOPO berpengaruh signifikan terhadap perolehan

118

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dari pengaruh Penyaluran Kredit dan Beban Operasional dengan Pendapatan Operasional (BOPO) terhadap Perolehan Laba pada Perusahaan Sektor Perbankan yang terdaftar di BEI periode 2009 sampai dengan 2012, maka dapat diambil kesimpulan sebagai berikut:

119

2) BOPO berpengaruh signifikan terhadap perolehan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Sehingga dengan meningkatnya tingkat BOPO pada suatu perusahaan perbankan, ini berarti telah terjadi pembengkakan biaya operasional yang tidak diimbangi dengan pendapatan operasional perusahaan, maka laba yang diperoleh oleh bank pun akan menjadi berkurang atau menurun. Dimana besarnya pengaruh BOPO terhadap perolehan laba adalah sebesar 35,64%, dan sisanya sebesar 64,36% dipengaruhi faktor-faktor variabel lain di luar variabel penelitan ini, seperti seperti Capital Adequacy Ratio(CAR), Loan

to Deposit Ratio(LDR) dan lain-lain. Dengan meningkatnya BOPO pada

beberapa perusahaan perbankan berarti telah terjadi pembengkakan biaya operasional yang tidak diimbangi pendapatan operasional bank, pembengkakan tersebut di antaranya dikarenakan bank melakukan perluasan atas jaringan serta ekspansi atas cabang-cabang baru yang berakibat meningkatnya biaya tenaga kerja dan biaya-biaya lain terkait dengan kegiatan tersebut.

3) Penyaluran kredit dan BOPO berpengaruh signifikan terhadap perolehan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Dimana penyaluran kredit dan BOPO berpengaruh sebesar 91,2% terhadap perolehan laba sedangkan sisanya sebesar 8,8% dipengaruhi oleh faktor-faktor lain di luar penelitan ini seperti Capital Adequacy Ratio(CAR),

Loan to Deposit Ratio(LDR), Non Performing Loan(NPL), Tingkat Suku

120

perbankan disaat penyaluran kredit bank mengalami peningkatan yang merupakan kegiatan usaha utama bank, diindikasi karena terjadi peningkatan beban operasional bank yang bermula dari meningkatnya beban tenaga kerja serta biaya lain-lain sehingga membuat pendapatan bank menjadi berkurang dari tahun sebelumnya. Di samping itu juga berkurangnya pendapatan bunga karena terjadi peningkatan kredit macet sehingga laba yang diperoleh bank menjadi berkurang.

5.2 Saran

Berdasarkan hasil penelitian yang telah disimpulkan, dapat kiranya diajukan beberapa saran berikut:

1) Diharapkan bank dapat terus meningkatkan kualitas kreditnya untuk menghasilkan keuntungan terutama menyalurkan kredit modal kerja dan kredit konsumsi yang merupakan penghasilan yang besar bagi bank. Selain itu juga bank diharapkan selalu menjaga tingkat kredit macet yang dapat merugikan bank.

121