ANALISIS LAPORAN ARUS KAS PADA DINAS

KOMUNIKASI DAN INFORMATIKA

PROVINSI JAWA BARAT

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh jenjang S1

Program Studi Manajemen

Oleh :

Dian Fitriana

21210039

Mn-1

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

DAFTAR ISI

Lembar Pengesahan………..i

Kata Pengantar ... iii

Daftar isi ... v

Daftar Tabel ... vii

Daftar Gambar ... viii

Daftar Lampiran………..….ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Tujuan Kerja Praktek ... 3

1.3 Kegunaan Hasil Kerja Praktek ... 4

1.4 Lokasi dan Waktu Kerja Praktek ... 5

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Perusahaan ... 7

2.1.1 Visi dan Misi ... 11

2.2 Struktur Organisasi Perusahaan ... 12

2.3 Deskripsi Jabatan ... 14

iv

BAB III PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek ... 17

3.2 Teknis Pelaksanaan Kerja Praktek ... 17

3.3 Hasil Pelaksanaan Kerja Praktek ... 19

3.3.1 Pengertian Laporan Arus Kas ... 19

3.3.2 Kegunaan Laporan Arus Kas ... 20

3.4 Teknis Pelaksanaan Kerja Praktek ... 20

3.4.1 Prosedur Penerimaan dan Pengeluaran Arus Kas ... 21

3.4.2 Pencatatan Laporan Arus Kas ... 24

3.5 Pembahasan Hasil Kerja Praktek ... 26

3.5.1 Analisis Prosedur Penerimaan dan Pengeluaran Arus Kas Kas ... 26

3.5.2 Analisis Pencatatan Laporan Arus Kas ... 27

3.5.3 Mengetahui Laporan Arus Kas Pada Dinas Komunikasi dan Informatika Pemerintah Kota Bandung...28

3.5.4 Hambatan Dalam Pelaporan arus Kas Pada Dinas Komunikasi dan Informatika Pemerintah Kota Bandung...29

3.5.5 Masalah Yang Timbul Dalam Pelaporan arus Kas Pada Dinas Komunikasi dan Informatika Pemerintah Kota Bandung...30

v

BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ... 33

4.2 Saran ... 34

LAMPIRAN

DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

vi

DAFTAR GAMBAR

Gambar 2.1.GambaranUmumStrukturOrganisasiKepalaDiskominfo,

vii

DAFTAR LAMPIRAN

Lampiran 1 : Surat bukti kerja praktek dari perusahaan

ii

KATA PENGANTAR

Segala puji syukur kehadirat Allah SWT atas rahmat dan karunianya

sehingga penulis dapat menyelesaikan Laporan Kerja Praktek. Penulisan ini

dimaksudkan untuk memenuhi salah satu syarat dalam menyelesaikan program

Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari bahwa Laporan ini masih jauh dari kesempurnaan, baik

isi maupun penampilannya. Itulah kemampuan yang dimiliki penulis atas laporan

yang telah dibuat semaksimal mungkin ini untuk mencapai kesempurnaan. Oleh

karena itu, kritik dan saran yang membangun sangat diharapkan oleh penulis agar

pembuatan laporan berikutnya akan lebih baik.

Penulis mengucapkan terima kasih kepada pihak – pihak yang telah

membantu dalam penyelesaian Laporan Kerja Praktek terutama kepada Allah

SWT, Ibunda dan Ayahanda tercinta atas do’a, dorongan dan bimbingan. Penulis

juga mengucapkan terima kasih kepada :

1. Bapak Dr.Ir.Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof.Dr.Hj.Dwi Kartini,SE.,Spec.Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Ibu Dr. Raeni Dwi Santy,SE.,M.si, selaku Ketua Program Studi Manajemen

iii

kesabaran dan pengarahan kepada penulis dalam penyusunan Laporan

Praktek yang selalu memberikan saran yang bermanfaat bagi penulis .

4. Ibu Isniar Budiarti,SE.,M.si, selaku Koordinator Kerja Praktek Program Studi

Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

5. Ibu Prof.Dr.Hj.Umi Narimawati, Dra.,SE.,M.Si, selaku Dosen Wali Program

Studi Manajemen kelas Mn-1.

6. Seluruh Staf Dosen Program Studi Manajemen Fakultas Ekonomi Universitas

Komputer Indonesia.

7. Sekretariat Program Studi Manajemen Fakultas Ekonomi Universitas

Komputer Indonesia.

8. Bapak Mark Aditya,SE selaku pembimbing saya dalam melaksanakan kerja

praktek di Dinas Komunikasi dan Informatika Pemerintah Kota Bandung

yang telah memberi arahan dan motivasi.

9. Seluruh karyawan di Dinas Komunikasi dan Informatika Pemerintah Kota

Bandung yang telah membantu penulis selama pelaksanaan kerja praktek.

10. Seluruh teman – teman kelas Mn-1 angkatan 2010 yang telah membantu

dalam penulisan ini.

11. Seluruh sahabat – sahabat saya khususnya Zenal Ambari, Luqman Nur

Hakim, Dian Fitriana, Rizal Samsul Anhar, Dhio dan Doni Nugraha beserta

Elvira Violina yang selalu memberikan support dalam menyelesaikan laporan

iv

Mohon maaf kepada pihak – pihak yang tidak tertulis dalam ucapan terima

kasih ini, tidak ada maksud penulis untuk melupakan anda semua. Penulis

berharap semoga Laporan Kerja Praktek ini dapat memberikan manfaat bagi

penulis sebagai pengalaman dan bagi para pembaca sebagai bahan perbandingan

dalam tugas laporannya, baik di lingkungan akademik maupun di lingkungan

lembaga sebagai objek penelitian.

Akhir kata, sekali lagi penulis menyadari bahwa laporan ini masih jauh dari

kesempurnaan. Kritik dan saran dari pembaca merupakan masukan yang sangat

membantu bagi penyempurnaan laporan ini dimasa yang akan datang.

Semoga Allah SWT membalas budi baik kepada kita semua serta

melimpahkan segala karunia- Nya. Amiin.

Bandung, Oktober 2012

DAFTAR RIWAYAT HIDUP

Curriculum Vitae

Data Pribadi

Nama : Dian Fitriana

Jenis kelamin : Laki - laki

Tempat, tanggal lahir : Ciamis, 16 April 1991

Kewarganegaraan : Indonesia

Status perkawinan : Belum Menikah

Tinggi, berat badan : 173 cm, 52 kg

Kesehatan : Baik

Agama : Islam

Alamat lengkap : Kiara Condong,sekejati 3,kelurahan sukapura

Bandung 40285

Telepon, HP : 081222212050

E-mail : [email protected]

Pendidikan

2010 - ... Kuliah UNIKOM, Bandung Jurs Manajemen S1/ Semester VII

Hormat saya

1

BAB I PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Sistem komunikasi dan informatika pemerintah secara umum dibawah

naungan kementrian negara DISKOMINFO pada umumnya berperan penting

dalam misi organisasi dalam operasional yang mencakup dan menjadi tolak ukur

pegendali disegala bidang yang merupakan lembaga strategi dalam bidangnya.

Dengan pengoprasiannya semua sistem yang terlibat akan ada aturan

secara hukum yang berlaku diterapkan dan diaturkan oleh lembaga yang

berwenang dalam hal ini kementrian DISKOMINFO tertib teratur dan terprogram

sesuai dengan penanggungjawab bidang tesebut mulai tingkat bawah sampai atas.

Dinas Komunikasi dan Informatika (DISKOMINFO) adalah sebuah

instansi yang bertanggung jawab atas pengolahan informasi dalam lingkungan

Pemerintahan Jawa Barat. Instansi ini mencakup penyediaan sistem informasi

daerah dan pemberian solusi untuk pengolahan data Pemerintahan Jawa Barat.

Sistem informasi yang dibangun Dinas Komunikasi dan Informatika

(DISKOMINFO) digunakan oleh instansi-instansi daerah yang berada dalam

teritorial Provinsi Jawa Barat. Seperti kabupaten atau kota dan instansi-instansi

2

Salah satu aktivitas yang perlu mendapatkan perhatiaan bagi manajemen

adalah perencanaan pelaporan kas perusahaan, karena kas merupakan salah satu

unsur modal kerja perusahaan yang paling tinggi tingkat likuiditasnya dan harus

tercapai dalam jumlah yang memadai, dalam proses penyajian laporan kas yang

tidak terencana sering kali akan menyebabkan ketidaksesuaian dalam proses

kegiatan perusahaan seperti aktivitas yang dilakukan baik aktivitas operasional,

investasi maupun pendanaan, selain itu juga kas merupakan asset yang paling

sering perputaran kas 2 perusahaannya sehingga menimbulkan kendala dan

hambatan penyusunan laporan yang memungkinkan terjadinya kekeliruan dalam

pelaporan arus kas, seperti terdapatnya selisih angka yang tidak sesuai dengan

laporan kasnya.

Maka dari itu kas juga merupakan assets yang sering menjadi objek

kecurangan salah satu masalahnya akan menghambat proses dalam pelaporan kas

perusahaan. Untuk itu diperlukan suatu perencanaan kas yang baik dalam

mengelola kas yang dapat sekaligus mencegah serta mengurangi kemungkinan

terjadinya hal yang menyimpang yang dapat merugikan perusahaan.

Analisa pelaporan arus kas dapat dijadikan pertimbangan dalam

melakukan investasi. Dimana arus kas dapat memberikan informasi bagi investor,

kreditor untuk memproyeksi return dari sumber kekayaan perusahaan. Maka

dapat ditarik kesimpulan bahwa laporan arus kas memenuhi kriteria kualitas

laporan keuangan, sehingga layak untuk digunakan sebagai salah satu informasi

3

Mengingat pentingnya pelaporan arus kas yang memadai sehingga dapat

terlaksananya kegiatan perusahaan yang efektif dan efisien guna mencapai tujuan

yang dilakukan oleh DISKOMINFO Bandung, maka penulis tertarik untuk

melakukan pembahasan mengenai penyajian laporan arus kas serta pelaporannya

pada DISKOMINFO Bandung dan menjadikan sebagai objek laporan kerja

praktek dengan judul “ANALISIS LAPORAN ARUS KAS PADA DINAS

KOMUNIKASI DAN INFORMATIKA PROVINSI JAWA BARAT”

Dalam analisis loaporan arus kas di DISKOMINFO ini sedikit mengalami

penghambatan dalam laporan arus kas antara lain, pembayaran pokok cicilan oleh

perusahaan,hasil penjualan aktiva tetap perusahaan, hasil penjualan saham

perusahaan sendiri atau daam artian kurangnya informasi dalam pelaporan arus

kas.

1.2Tujuan Kerja Praktek

Dari kerja praktek yang telah dilakukan, dalam makalah ini penulis

mempunyai tujuan yaitu :

1. Untuk mengetahui bagaimana laporan arus kas pada Dinas

Komunikasi dan Informatika Provinsi Jawa Barat.

2. Untuk mengetahui hambatan dalam pelaporan arus kas pada Dinas

Komunikasi dan Informatika Provinsi Jawa Barat.

3. Untuk mengetahui masalah yang timbul dalam pelaporan arus kas pada

4

4. Untuk mengetahui bagaimana cara mengatasi masalah yang terjadi

dalam pelaporan arus kas pada Dinas Komunikasi dan Informatika

Provinsi Jawa Barat.

1.3Kegunaan Kerja Praktek

Hasil kerja praktek ini diharapkan dapat membantu dan memberikan

informasi bagi penulis. Instansi terkait serta untuk program studi

manajemen fakultas ekonomi Universitas Komputer Indonesia dan

masyrakat pada umumnya , adapun kegunaan kerja praktek sebagai

berikut:

1. Penulis

Bagi penulis dengan adanya kerja praktek ini dapat menambah

wawasan dan mendapatkan pengalaman bekerja sebagai studi banding dari

apa yang sudah dipelajari di perkuliahan. Dan khususnya penulis dapat

mengetahui bagaimana cara pemerintahan melakukan pengeluaran dan

pemasukan dana.

2. Instansi

Bagi instansi sendiri dengan adanya penulis sedikit merasa terbantu

karena penulis sebelumnya sudah diajarkan perhitungan laporan arus kas

akan tetapi para pegawai tidak melepas begitu saja. Penulis diberi tahu

5

3. Universitas Komputer Indonesia

Dengan adanya kerja praktek mempermudah universitas untuk

mengenalkan mahasiswanya mempraktekan ilmu yang mereka dapat

dalam dunia kerja, untuk UNIKOM sendiri ada dua kegunaan dari kerja

praktek itu sendiri yaitu umumnya pada fakultas ekonomi dan khususnya

untuk program studi manajemen, untuk fakultas ekonomi kegunaan kerja

praktek ini untuk menghasilkan lulusan yang berkualitas dan mampu

menjawab tantangan dunia kerja, untuk program studi manajemen

kegunaan kerja praktek ini untuk merealisasikan apa yang sudah di pelajari

mahasiswa prodi manajemen.

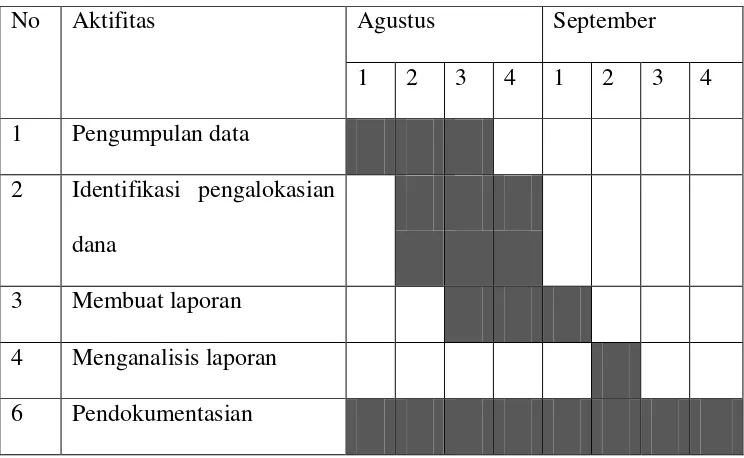

1.4Lokasi dan Waktu Kerja Praktek

Penulis melakukan praktek kerja lapangan untuk menganalisis pelaporan arus

kas. Dinas ini berlokasikan di Jl.Tamansari No.55 Bandung Jawa Barat.

Adapun waktu pelaksanaan kerja praktek yaitu selama satu bulan, terhitung

dari tanggal 13 Agustus 2013 sampai dengan 13 September 2013. Adapun

6

Tabel 1.1 Jadwal Kerja Praktek

No Aktifitas Agustus September

1 2 3 4 1 2 3 4

1 Pengumpulan data

2 Identifikasi pengalokasian

dana

3 Membuat laporan

4 Menganalisis laporan

7

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Perusahaan

Kantor Pengolahan Data Elektronik (KPDE) Provinsi Daerah

Tingkat I Jawa Barat adalah kelanjutan dari organisasi sejenis yang semula

sudah ada di lingkungan Pemerintah Provinsi Daerah Tingkat I Jawa Barat

dengan nama Pusat Pengolahan Data (PUSLAHTA) Provinsi Daerah

Tingkat I Jawa Barat.

Keberadaan PUSLAHTA di Jawa Barat dimulai pada tahun 1977,

yaitu dengan adanya Proyek Pembangunan Komputer Pemerintah Provinsi

Daerah Tingkat I Jawa Barat. Proyek tersebut dimaksudkan untuk

mempersiapkan sarana prasarana dalam rangka memasuki era komputer.

Dalam perkembangan selanjutnya, pada tanggal 8 April 1978 dengan Surat

Keputusan Gubernur Kepala Daerah Tingkat I Jawa Barat Nomor :

294/Ok.200-Oka/SK/78 diresmikan pembentukan/pendirian Kantor Pusat

Pengolahan Data (PUSLAHTA) Provinsi Daerah Tingkat I Jawa Barat

yang berkedudukan di jalan Tamansari No. 57 Bandung.

Sebagai tindak lanjut dari Surat Keputusan Gubernur Nomor :

294/Ok.200-Oka/SK/78, maka pada tanggal 29 Juni 1981 pendirian Kantor

PUSLAHTA dikukuhkan dengan Peraturan Daerah Nomor : 2 Tahun 1981

8

Daerah Tingkat I Jawa Barat dan Peraturan Daerah Nomor : 3 Tahun 1981

tentang Susunan Organisasi dan Tata Kerja Pusat Pengolahan Data

Provinsi Daerah Tingkat I Jawa Barat. Dengan kedua Peraturan Daerah

tersebut keberadaan PUSLAHTA di lingkungan Pemerintah Provinsi

Daerah Tingkat I Jawa Barat semakin berperan, khususnya dalam

melaksanakan kebijaksanaan Gubernur Kepala Daerah di bidang

komputerisasi. Akan tetapi keberadaan kedua Peraturan Daerah tersebut

tidak mendapat pengesahan dari pejabat yang berwenang dalam hal ini

Menteri Dalam Negeri, sehingga keberadaan PUSLAHTA di lingkungan

Pemerintah Daerah Tingkat I Jawa Barat kedudukan organisasi menjadi

non structural. Akan tetapi dengan keberadaan Puslahta Provinsi Daerah

Tingkat I Jawa Barat pada masa itu telah banyak dirasakan manfaatnya

selain oleh lingkungan Pemerintah Provinsi Jawa Barat juga oleh instansi

lain dalam bentuk kerja sama penggunaan mesin komputer IBM

S-370/125 seperti :

IPTN

PJKA

ITB

Dan pihak Swasta lainnya.

Dalam perjalanan waktu yang cukup panjang, yaitu lebih kurang

14 tahun sejak PUSLAHTA didirikan, pada tanggal 27 Juni 1992 dengan

Surat Keputusan Gubernur Kepala Daerah Tingkat I Jawa Barat Nomor :

9

Barat dibubarkan. Di dalam salah satu pasal Surat Keputusan Gubernur

No. 21 tahun 1992 dinyatakan bahwa tugas dan wewenang PUSLAHTA

dialihkan ke Kantor Bappeda Provinsi Daerah Tingkat I Jawa Barat.

Pada tanggal yang sama dengan terbitnya Surat Keputusan

Gubernur No. 21 tahun 1992 tentang Pembubaran PUSLAHTA Provinsi

Daerah Tingkat I Jawa Barat, keluar Keputusan Gubernur Kepala Daerah

Tingkat I Jawa Barat Nomor : 22 Tahun 1992 tentang Pembentukan

Kantor Pengolahan Data Elektronik (KPDE) Provinsi Daerah Tingkat I

Jawa Barat sebagai pelaksana dari Instruksi Menteri Dalam negeri Nomor

: 5 tahun 1992 tentang Pembentukan Kantor Pengolahan Data Elektronik

Pemerintah Daerah di seluruh Indonesia.

Sebagai tindak lanjut dari Instruksi Menteri Dalam Negeri Nomor :

5 Tahun 1992 tentang Pembentukan Kantor Pengolahan Data Elektronik,

pada tanggal 30 Juni 1993 keluar persetujuan Menteri Negara

Pendayagunaan Aparatur Negara (Menpan) dengan Nomor : B-606/I/93

perihal Persetujuan Pembentukan Kantor Pengolahan Data Elektronik

untuk Provinsi Daerah Tingkat I Kalimantan Selatan, Jawa Barat,

Sumatera Barat dan Daerah Istimewa Yogyakarta.

Dengan keluarnya Surat Persetujuan Menteri Pendayagunaan

Aparatur Negara (Menpan) tersebut, maka untuk mengukuhkan Keputusan

Gubernur Nomor 22 Tahun 1992 diajukan Rancangan Peraturan

10

Peraturan Daerah Provinsi Daerah Tingkat I Jawa Barat Nomor : 4 tahun

1994 tentang Pengukuhan Dasar Hukum Pembentukan Kantor Pengolahan

Data Elektronik Provinsi Daerah Tingkat I Jawa Barat dan Nomor 5 tahun

1994 tentang Organisasi dan Tata Kerja Kantor Pengolahan Data

Elektronik Provinsi Daerah Tingkat I Jawa Barat.

Selanjutnya kedua Peraturan Daerah tersebut diajukan ke Menteri

Dalam Negeri untuk mendapat pengesahan, dan pada tanggal 10 Juli 1995

keluar Keputusan Menteri Dalam Negeri Nomor : 59 Tahun 1995 tentang

Pengesahan Peraturan Daerah Nomor : 4 dan Nomor : 5 Tahun 1994,

dengan demikian KPDE Provinsi Daerah Tingkat I Jawa Barat secara

resmi menjadi salah satu Unit Pelaksana Daerah yang struktural.

Berdasarkan Peraturan Daerah Provinsi Jawa Barat Nomor : 16

Tahun 2000 tanggal 12 Desember 2000 tentang Lembaga Teknis Daerah

Provinsi Jawa Barat telah ditetapkan Badan Pengembangan Sistem

Informasi dan Telematika Daerah disingkat BAPESITELDA sebagai

pengembangan dari Kantor Pengolahan Data Elektronik yang dibentuk

berdasarkan Keputusan Gubernur Nomor : 22 Tahun 1992 dan dikukuhkan

dengan Peraturan Daerah Nomor : 5 Tahun 1994. Sedangkan Kantor

Pengolahan Data Elektronik itu sendiri merupakan pengembangan dari

Pusat Pengolahan Data (PUSLAHTA) Provinsi Jawa Barat yang berdiri

11

Barat No. 294/OK.200-Oka/SK/78, dan keberadaannya dikukuhkan

dengan Peraturan Daerah No. 2 Tahun 1981 tanggal 29 Juni 1981.

2.1.1 Visi dan Misi

VISI :

Terwujudnya Efekiifitas dan Efisien Komunikasi dan Informatika

penyelenggara pemerintahan dalam rangka mewujudkan Kota Bandung

sebagai kota jasa bermartabat.

MISI :

1. Meningkatkan dan Mengembangkan kemitraan, pemberdayaan dan

pemdayagunaan prasarana dan sarana komunikasi dan

informatika.Meningkatkan layanan publik pemberdayaan

masyarakat dalam rangka meningkatkan komunikasi dialogis .

2. Menigkatkan pelayanan informasi dan pemberdayaan potensi

masyarakat dalam rangka mewujudkan budaya masyarakat

berbasis teknologi dan informasi.

3. Menigkatkan kerjasama,kemitraan dan pemberdayan

lembagakomunikasi dan informatika.

4. Pemerintahan dan masyarakat mendorong peran media massa

dalam rangka meningkatkan informasi yang beretika dan

12

5. Meningkatkan sumber daya manusia bidang komunikasi dan

informatika yang handal.

6. Mendorong peranan media massa dalam rangka meningkatkan

informasi yang beretika dan bertanggung jawab serta memberikan

nilai tambah pembangunan bangsa.

7. Meningkatkan kualitas penelitian dan pengembangan dalam rangka

menciptakan kemandirian dan daya saing bidang komunikasi dan

informatika.

8. Meningkatkan kualitas pengawasan menuju terselanggaranya

kepemerintahan yang baik (good govermance).

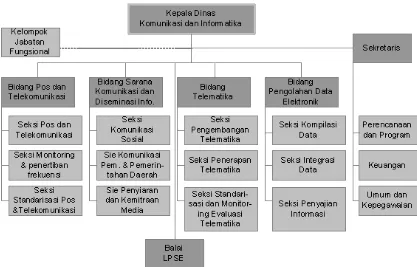

2.2 Struktur Organisasi

Menurut Andri Kristanto (2003) Dalam organisasi, pengelompokan

orang-orang sesuai dengan pekerjaan yang dilakukan dan dengan tujuan yang sama

dinamakan departemen atau divisi. Bagan organisasi menunjukan bagaimana

departemen-departemen yang ada akan dikoordinasi sesuai jalur wewenang yang

dimiliki. Bagan organisasi adalah penggambaran struktur kerja dari sebuah

organisasi, dimana didalamnya menunjukan hubungan wewenang dan tanggung

jawab serta deskripsi pekerjaan yang harus dilakukan.

Struktur organisasi merupakan faktor yang tidak dapat diabaikan begitu

saja oleh suatu organisasi, terutama organisasi formal. Persoalan yang langsung

mempengaruhi masalah struktur organisasi mau tidak mau pasti akan timbul pada

waktu penentuan sasaran dan hasil patok, karena organisasi merupakan satu

13

spesialisasi tertentu tersebut tidak ditertibkan, maka mereka tidak akan

mendukung tujuan organisasi secara utuh, karena mereka akan menuju sasarannya

masing-masing.

Melalui struktur organisasi yang baik dapat menunjukkan suatu pembagian

tugas yang jelas dan tepat dalam menempatkan pegawai untuk menghindari tidak

tepatnya dalam pelaksanaan pekerjaan. Sedangkan pembagian tugas dalam suatu

organisasi perlu diadakan dan dilaksanakan dalam upaya untuk mencapai tujuan

secara efektif dan efisien.

Sumber : website dinas komunikasi dan informatika

Gambar 2.1

14

2.3 Deskripsi Jabatan

a. Struktur Organisasi Jabatan Dinas Komunikasi Dan informatika Provinsi Jawa Barat

1. Kepala diskominfo Dr.H.Dudi sudrajatAbdurachim,MT

2. Sekretariat Drs. H. Asep Sukmana M.si membawahkan :

a. Kasubag Bagian Perencanaan dan Program Tiomaida

Seviana HH,SH,MH

b. Kasubag bagian Keuangan Dra Iis Rostiasih,MSi

c. Kasubag bagian Kepegawaian dan Umum Drs. Yaya Sudia

3. Bidang Pos Dan Telekomunikasi H. B. Subaedi,SH,M.Si

membawahkan :

a. Seksi Pos Dan Telekomunikasi Sri Wulan Nurnaningsih.

SE.MM

b. Seksi Monitoring dan Penetiban Spektrum Frekuensi Ir.

Aksan Kholic

c. Seksi Standarisasi Pos Dan Telekomunikasi Ir.

S.Lesmonondjati,MM

4. Bidang sarana Komunikasi Dan Diseminasi Informasi Drs. H.

Karso S,MM membawahkan :

a. Seksi Komunikasi Sosial Dra. Yeni Sri Mulyati

b. Seksi Komunikasi Pemerintah Dan Pemerintah daerah Dra

Lovita Adriana Rosa

15

5. Bidang Telematika Ir. Hj lativah ,MT membawahkan

a. Seksi Pengembangan Telematika Dadan Supyan,SE

b. Seksi Penerapan telematika Asep saepullah.ST.MT

c. Seksi Standarisasi dan Monitoring Evaluasi Telematika

Purnomo yustianto,ST.MT

6. Bidang Pengolahan Data Elektronik Drs Kiagus Denni Sofian,M,Si

membawahkan:

a. Seksi Kompilasi Data Rulianti,Se,Sos

b. Seksi Integrasi Data Iwan Gunawan SE,Msi

c. Seksi Penyajian Data dan Informasi Dian Istanti,. S.Sos,M.AP

b. Stuktur Organisasi Jabatan Layanan Pengadaan Secara Elektronik Dinas Kominfo provinsi Jawa Barat

1. Kepala Balai LPSE Dra Ika Mardiah,m.Si Membawahi

a. Kasubag Tata usaha Nurlela,ST,MM

b. Kepala seksi layanan Tata Bina Udin,ST.M.SI

c. Kepala Seksi Dukungan dan Pendayagunaan TIK Fera Tri

Hartanti,ST,MT

2.4 Aspek kegiatan perusahaan

Melaksanakan sebagian urusan Pemerintahan Daerah di bidang

komunikasi, informatika dan hubungan masyarakat berdasarkan azas

16

Ada pun 4 macam aspek yang harus diperhatikan di Dinas

Komunikasi Informatika yaitu :

a. Aspek kebijaksanaan

b. Aspek kelembagaan.

c. Aspek aplikasi.

17 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam melaksanakan Kerja Praktek di Dinas Komunikasi dan Informatika

Provinsi Jawa Barat penulis ditempatakan di bagian Biro keuangan khususnya

pencatatan arus kas yang merupakan salah satu kegiatan perusahaan. Dalam

melaksanakan Kerja Praktek ini penulis bisa mengetahui dan mempelajari

kegiatan yang dilaksanakan oleh Bagian Keuangan dan Pelaporan Dinas

Komunikasi dan Informatika Provinsi Jawa Barat.

3.2 Teknis Pelaksanaan Kerja Praktek

Selama pelaksanaan kerja praktek, penulis mendapatkan pengarahan dan

penjelasan mengenai ruang lingkup keuangan daerah dan selama kerja praktek

berlangsung kegiatan yang dilakukan penulis adalah :

a. Pengenalan lingkungan kerja

b. Pengenalan jenis – jenis belanja daerah

c. Pengenalan alur SPJ (Surat Pertanggungjawaban)

Adapun alur SPJ sebagai berikut:

1. SPJ dibuat oleh Bendahara Pembantu Bid. / PA untuk diserahkan ke

PPTK.

2. Setelah SPJ lengkap dan kebenarannya diteliti oleh PPTK dan

18

3. Setelah SPJ ditandatangani kemudian diserahkan dan dicatat oleh SPJ.

4. Setelah dicatat SPJ kemudian divisum oleh Bendahara Pengeluaran

5. Setelah ditandatangani oleh Bendahara Pengeluaran, SPJ

dikembalikan kepada Bendahara Pengeluaran Bid./PA untuk divisum

oleh KPA.

6. Setelah SPJ ditandatangani oleh KPA, diserahkan kepada verifikator

untuk diperiksa kebenaran, kelengkapan, dan keabsahannya. Apabila

SPJ masih ada kekurangan akan dikembalikan kepada Bendahara

Pengeluaran Pembantu Bid./PA untuk dilengkapi dan diperbaiki

kemudian diparaf untuk diverifikasi.

7. Setelah SPJ sudah benar, lengkap dan sah, maka dibuat

suratnpengesahan SPJ yang ditandatangani oleh Bendahara

Pengeluaran dan Pengguna Anggaran.

8. Apabila sudah benar, lengkap dan sah, SPJ dikembalikan ke

Bendahara Pengeluaran Pembantu Bid./PA dan aslinya diserahkan ke

Verifikator.

9. SPJ sudah benar dan lengkap diserahkan kembali ke Bendahara

Pembantu Bid./PA.

d. Mempelajari jenis – jenis dokumen, sistem dan prosedur

e. Berpartisipasi dalam penyusunan laporan realisasi anggaran

f. Mencatat rekapitulasi penerimaan anggaran tahun 2013 untuk bulan

19

g. Mencatat rekapitulasi pengeluaran anggaran tahun 2013 untuk bulan

Agustus sampai bulan Oktober 2013

3.3 Hasil Pelaksanaan Kerja Praktek 3.3.1 Pengertian Laporan Arus Kas

Menurut Ihyaul Ulum MD (2004), pengertian Laporan Arus Kas adalah menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu

yang diklasifikasikanberdasarkan aktivitas operasi, investasi, pembiayaan, dan

non anggaran. Sedangkan menurut Indra Bastian (2003), pengertian laporan arus kas adalah laporan yang menggambarkan perubahan posisi kas dalam satu periode

akuntansi.

Dari pengertian diatas dapat disimpulkan bahwa laporan arus kas adalah

memberikan informasi tentang penerimaan dan pengeluaran kas selama periode

tertentu yang mengkalasifikasikan arus kas berdasarkan aktivitas operasi,

investasi, pembiyaan, dan nonanggaran.

Pengklasifikasian Laporan Arus Kas menurut Ihyaul Ulum MD (2004), adalah arus masuk dan keluar kas yang berasal dari : aktivitas operasi, investasi,

penbiayaan, dan nonanggaran. Klasifikasi arus kas menurut aktivitas operasi,

investasi, pembiayaan, dan nonanggaran memberikan informasi yang

memungkinkan para pengguna laporan untuk menilai pengaruh ari aktivitas

tersebut terhadap posisi kas dan setara kas pemerintah. Informasi tersebut juga

dapat digunakan untuk mengevaluasi hubungan antar aktivitas operasi, investasi,

20

3.3.2 Kegunaan Laporan Arus Kas

Kegunaan laporan arus kas menurut PSAK 02 (2009) :

“Laporan arus kas dapat memberikan informasi yang memungkinkan para

pengguna untuk mengevaluasi perubahan dalam aset bersih entitas, struktur

keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan mempengaruhi

jumlah serta waktu arus kas dalam rangka penyesuaian terhadap keadaan dan

peluang yang berubah.

Informasi arus kas berguna untuk menilai kemampuan entitas dalam

menghasilkan kas dan setara kas dan memungkinkan para pengguna

mengembangkan model untuk menilai dan membandingkan nilai sekarang dari

arus kas masa depan (future cash flows) dari berbagai entitas. Informasi tersebut

juga meningkatkan daya banding pelaporan kinerja operasi berbagai entitas karena

dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda

terhadap transaksi dan peristiwa yang sama.

Informasi arus kas historis sering digunakan sebagai indikator dari jumlah,

waktu, dan kepastian arus kas masa depan. Di samping itu, informasi arus kas

historis juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan

yang telah dibuat sebelumnya dan dalam menentukan hubungan antara

profitabilitas dan arus kas bersih serta dampak perubahan harga.”

3.4 Teknis Pelaksanaan Kerja Praktek

Selama kerja praktek di Dinas Komunikasi dan Informatika Provinsi Jawa

21

yang penulis lakukan pada bagian Keuangan dan Pelaporan adalah sebagai

berikut:

1. Membantu pekerjaan harian karyawan-karyawan pada bagian Keuangan dan

Pelaporan.

2. Mengumpulkan kwitansi-kwitansi atas pengeluaran.

3. Memasukkan dan menghitung data Rencana Kerja Anggaran

4. Menginput data SP2D

3.4.1 Prosedur Penerimaan dan Pengeluaran Arus Kas Pada Bagian Keuangan dan Pelaporan Dinas Komunikasi dan Informatika Provinsi Jawa Barat

1. Berdasarkan SP2D (Surat Perintah Pencairan Dana) atau dokumen lain yang

dipersamakan dengan SP2D (Surat Perintah Pencairan Dana), Bendahara

Pengeluaran mengajukan SPP (Surat Permintaan Pembayaran) kepada Pengguna

Anggaran (PA)/Kuasa Pengguna Anggaran (KPA) melalui PPK-SKPD (Pejabat

Pengelola Keuangan-Satuan Kerja Perangkat Daerah).

Surat Permintaan Pembayaran (SPP), terdiri dari :

a. SPP Uang Persediaan (SPP-UP)

b. SPP Ganti Uang (SPP-GU)

c. SPP Tambahan Uang (SPP-TU)

22

2. Pengajuan SPP (Surat Permintaan Pembayaran) dilampiri dengan daftar rincian

rencana penggunaan dana sampai dengan jenis belanja.

3. Penerbitan dan pengajuan dokumen SPP-UP (Surat Permintaan

Pembayaran-Uang Persediaan) dilakukan oleh Bendahara Pengeluaran untuk memperoleh

persetujuan dari Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA)

melalui PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja Perangkat

Daerah) dalam rangka pengisian uang persediaan.

4. Penerbitan dan pengajuan dokumen SPP-GU (Surat Permintaan

Pembayaran-Ganti Uang) dilakukan oleh Bendahara Pengeluaran untuk memperoleh

persetujuan dari Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA)

melalui PPK-SKPD

(Pejabat Pengelola Keuangan-Satuan Kerja Perangkat Daerah) dalam rangka ganti

uang persediaan.

Dokumen SPP-GU (Surat Permintaan Pembayaran-Ganti Uang) terdiri dari :

a. Surat Pengantar SPP-GU

b. Ringkasan SPP-GU

c. Rincian SPP-GU

d. Surat pengesahan laporan pertanggungjawaban Bendahara Pengeluaran atas

23

e. Salinan SPD

f. Draft surat pernyataan untuk ditandatangani oleh Pengguna Anggaran

(PA)/Kuasa Pengguna Anggaran (KPA) yang menyatakan bahwa uang yang

diminta tidak dipergunakan untuk keperluan selain ganti uang persediaan saat

pengajuan SP2D (Surat Perintah Pencairan Dana) kepada Kuasa Bendahara

Umum Daerah (KBUD)

g. Lampiran lain yang diperlukan. Ketentuan batas jumlah SPP-UP (Surat

Permintaan Pembayaran-Uang Persediaan) dan SPP-GU (Surat Permintaan

Pembayaran-Ganti Uang) ditetapkan dalam Peraturan Kepala Daerah.

5. Penerbitan dan pengajuan dokumen SPP-TU (Surat Permintaan

Pembayaran-Tambahan Uang) dilakukan oleh Bendahara Pengeluaran untuk memperoleh

persetujuan dari Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA)

melalui PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja Perangkat

Daerah) dalam rangka tambahan uang persediaan.

Dokumen SPP-TU (Surat Permintaan Pembayaran-Tambahan Uang) terdiri dari :

a. Surat Pengantar SPP-TU

b. Ringkasan SPP-TU

c. Rincian SPP-TU

24

e. Draft surat pernyataan untuk ditandatangani oleh Pengguna Anggaran

(PA)/Kuasa Pengguna Anggaran (KPA) yang menyatakan bahwa uang yang

diminta tidak dipergunakan untuk keperluan selain tambahan uang persediaan saat

pengajuan SP2D (Surat Perintah Pencairan Dana) kepada Kuasa Bendahara

Umum Daerah (KBUD)

f. Surat keterangan yang memuat penjelasan keperluan pengisian tambahan uang

persediaan .

g. Lampiran lainnya yang dibutuhkan.

6. Batas jumlah pengajuan SPP-TU (Surat Permintaan Pembayaran-Tambahan

Uang) harus mendapat persetujuan dari PPKD (Pejabat Pengelola Keuangan

Daerah) dengan memperhatikan rincian kebutuhan dan waktu penggunaan

ditetapkan dalam Peraturan Kepala Daerah. Dalam hal tambahan uang tidak habis

digunakan dalam 1 (satu) bulan, maka sisa tambahan uang disetor ke Rekening

Kas Umum Daerah (RKUD). Pengajuan dokumen SPP-UP (Surat Permintaan

Pembayaran-Uang Persediaan), SPP-GU (Surat Permintaan Pembayaran-Ganti

Uang) dan SPP TU (Surat Permintaan Pembayaran-Tambahan Uang) digunakan

dalam rangka pelaksanaan pengeluaran SKPD yang harus

25

3.4.2 Pencatatan Laporan Arus Kas Pada Bagian Akuntansi dan Pelaporan Dinas Komunikasi dan Informatika Provinsi Jawa Barat

Entitas pelaporan melaporkan secara terpisah kelompok utama penerimaan

dan pengeluaran kas bruto pada aktivitas operasi, investasi, asset nonkeuangan,

pembiayaan dan nonanggaran. Entitas pelaporan dapat menyajikan arus kas dari

aktivitas operasi dengan cara metode langsung, ini mengungkapkan

pengelompokan utama penerimaan dan pengeluaran kas bruto. Entitas pelaporan

Pemerintah Provinsi Jawa Barat Menggunakan metode langsung dalam

melaporkan arus kas dari aktivitas operasi.

Arus kas dikelompokkan menjadi 2 kategori yaitu, yaitu penerimaan dan

pengeluaran arus kas. Metode langsung pada dasarnya merupakan rugi laba,

berbasis tunai dan kas. Penyajian laporan arus kas dengan metode langsung

dimulai dengan melaporkan kelompok-kelompok penerimaan kas dan

pengeluaran kas dari aktivitas investasi dan pendanaan.

Metode langsung dapat menghsilkan informasi yang berguna dalam

mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode

tidak langsung. Dengan menggunakan metode langsung informasi mengenai

penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh. Hal ini sangat

berguna bagi para pemakai laporan keuangan karena dapat menjelaskan aliran kas

26

3.5 Pembahasan Hasil Kerja Praktek

3.5.1 Analisis Prosedur Penerimaan dan Pengeluaran Arus Kas Pada Bagian Akuntansi dan Pelaporan Dinas Komunikasi dan Informatika Provinsi Jawa Barat

Prosedur penerimaan dan pengeluaran arus kas pada bagian keuangan dan

pelaporan Dinas Komunikasi dan Informatika Provinsi Jawa Barat sudah tepat

karena terdapat beberapa tahapan verifikasi bukti yang kuat sebelum akhirnya

pencairan dana dilakukan, sehingga pengeluaran tersebut dapat

dipertanggungjawabkan.

Hal ini terlihat dari adanya prosedur-prosedur sebagai berikut: Bendahara

Pengeluaran mengajukan SPP (Surat Permintaan Pembayaran) kepada Pengguna

Anggaran (PA)/Kuasa Pengguna Anggaran (KPA) melalui PPK-SKPD (Pejabat

Pengelola Keuangan-Satuan Kerja Perangkat Daerah), pengajuan SPP (Surat

Permintaan Pembayaran) dilampiri dengan daftar rincian rencana penggunaan

dana sampai dengan jenis belanja, penerbitan dan pengajuan dokumen SPP-UP

(Surat Permintaan Pembayaran-Uang Persediaan) dilakukan oleh Bendahara

Pengeluaran untuk memperoleh persetujuan dari Pengguna Anggaran (PA)/Kuasa

Pengguna Anggaran (KPA) melalui PPK-SKPD (Pejabat Pengelola

Keuangan-Satuan Kerja Perangkat Daerah) dalam rangka pengisian uang persediaan,

Pembayaran-27

Ganti Uang) dilakukan oleh Bendahara Pengeluaran untuk memperoleh

persetujuan dari Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA)

melalui PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja Perangkat

Daerah) dalam rangka ganti uang persediaan, batas jumlah pengajuan SPP-TU

(Surat Permintaan Pembayaran-Tambahan Uang) harus mendapatkan persetujuan

dari PPKD (Pejabat Pengelola Keuangan Daerah) dengan memperhatikan rincian

kebutuhan dan waktu penggunaan ditetapkan dalam Peraturan Kepala Daerah,

pengajuan dokumen pengajuan dokumen SPP-UP (Surat Permintaan

Pembayaran-Uang Persediaan), SPP-GU (Surat Permintaan Pembayaran-Ganti Pembayaran-Uang) dan SPP

TU (Surat Permintaan Pembayaran- Tambahan Uang. Namun, prosedur tersebut

belum dijalankan dengan baik oleh para karyawan karena masih adanya

keterlambatan –keterlambatan penyusunan data. Sebaiknya bagian Keuangan dan

Pelaporan Dinas Komunikasi dan Informatika Provinsi Jawa Barat melakukan

evaluasi terhadap kinerja para karyawannya agar prosedur yang sudah baik dibuat

dapat dilaksanakan dengan lebih disiplin oleh para karyawannya sehingga

keterlambatan penyusunan laporan dapat diatasi.

3.5.2 Analisis Pencatatan Laporan Arus Kas Pada Bagian Akuntansi dan Pelaporan Dinas Komunikasi dan Informatika Provinsi Jawa Barat

Pencatatan arus kas pada Bagian Keuangan dan Pelaporan Dinas

Komunikasi dan Informatika Provinsi Jawa Barat sudah terlaksana tepat dengan

28

diakui pada saat diterimanya kas, sehingga benar-benar mencerminkan posisi

yang sebenarnya. Hal ini terlihat dari pencatatan Laporan Arus Kas dilakukan

dengan cara menyajikan kelompok-kelompok penerimaan dan pengeluaran kas

dari kegiatan operasi, investasi, asset nonkeuangan, pembiayaan dan nonanggaran.

Entitas pelaporan Pemerintah Provinsi Jawa Barat Menggunakan metode

langsung dalam melaporkan arus kas dari aktivitas operasi. Keuntungan

menggunakan metode langsung adalah sebagai berikut: Menyediakan informasi

yang lebih baik untuk mengestimasikan arus kas dimasa yang akan datang, lebih

mudah dipahami oleh pengguna laporan, data tentang kelompok penerimaan dan

pengeluaran kas bruto dapat langsung diperoleh dari catatan akuntansi. Dengan

menggunakan metode langsung berarti arus kas yang berasal dari aktivitas operasi

harus disusun dengan menyajikan seluruh pendapatan dan seluruh pengeluaran

kasnya serta tidak perlu dilakukan penyesuaian (adjustment) terhadap pendapatan

dan belanja tersebut karena semua pencatatan didasarkan atas asas kas (cash

basis). Namun agar pelaporan tidak terjadi keterlambatan, setiap data ataupun

transaksi harus segera di flow up agar laporan cepat selesai.

3.5.3 Mengetahui laporann arus kas pada Dinas Komunikasi dan Informatika Provinsi Jawa Barat

Laporan arus kas merupakan laporan yang melaporkan arus kas masuk dan

arus kas keluar yang utama dari suatu perusahaan selama satu periode.laporan ini

29

menghasilkan kas dan operasi,mempertahankan dan memperluas kapasitas

operasinya, memenuhi kewajiban keuangan dan membayar deviden.

Laporan arus kas merupakan laporan yang berisi informasi aliran kas

masuk dan aliran kas keluar dari suatu entitas selama periode tertentu.laporan ini

berguna bagi manajer dalam mengevaluasi operasi masa lalu dan dalam

merencanakan aktivitas investasi serta pendanaandimasa yang akan datang yang

berguna untuk para investor,kreditor dan pihak-pihak yang lainya dalam menilai

potensi perusahaan.

Selain itu tuntutan yang semakin besar terhadap akuntabilitas publik,

menimbulkan implikasi bagi manajemen sektor publik untuk memberikan

informasi kepada publik,laporan keuangan ini adalah untuk mengetahui salah satu

informasi mengenai pengelolaan keuangan yang dibutuhkan yang salah satunya

adalah laporan arus kas.

3.5.4 Hambatan dalam pelaporan arus kas pada Dinas Komunikasi dan Informatika Provinsi Jawa Barat

Proses Arus kas pada Dinas Komunikasi dan Informatika Pemerintah kota

Bandung sudah terlaksana dengan baik namun hambatan masih tetap ada.

Hambatan yang ditemui adalah sebagai berikut.

1. Adanya keterlambatan dalam proses pendataan arus kas yang

30

dalam proses pendataan. Hal ini terbilang wajar karena data arus

kas penerimaan dan pengeluaran yang tidak terduga atau sewaktu-

waktu dapat berubah, sehingga bendahara harus melakukan

pendataan ulang .

2. Adanya kekeliruan pihak bendahara pada proses perhitungan arus

kas yang disebabkan karena data yang dihitung sangat banyak dan

terperinci.

3.5.5 Masalah yang timbul dalam pelaporan arus kas Dinas Komunikasi dan Informatika Provinsi Jawa Barat

Masalah ini yang paling banyak terjadi adalah kekeliruan dalam pelaporan

arus kas, seperti terdapatnya selisih angka yang tidak sesuai dengan pelaporan

kasnya,maka dari itu juga merupakan aset yang sering terjadi yang sering menjadi

objek kecurangan salah satu masalahnya akan menjadi masalah dalam pelaporan

arus kas perusahaan ini,untuk itu harus diperlukan suatu perencanaan kas yang

baik dalam mengelola kas yang dapat sekaligus mencegah serta mengurangi

kemungkinan terjadinya hal yang menyimpang yang dapat merugikan perusahaan.

Analisa pelaporan arus kas dapat dijadikan pertimbangan dalam

melakukan investasi.Dimana arus kas dapat memberikan informasi bagi

investor,kreditor untuk memproyeksikan return dari sumber kekayaan

perusahaan.Maka dapat ditarik kesimpulan bahwa laporan arus kas memenuhi

31

satu informasi didalam pengambilan keputusan,mengingat pentingnya pelaporan

arus kas yang memadai sehingga dapat terlaksananya kegiatan perusahaan yang

efektip dan efisien guna mencapai tujuan yang dilakukan perusahaan.

3.5.6 Cara mengatasi masalah yang terjadi dalam pelaporan arus kas pada Dinas Komunikasi dan Informatika Provinsi Jawa Barat

Untuk mengatasi masalah dalam pelaporan arus kas ini antara lain adalah

melakukan program-program dengan cara meningkatkan kualitas SDM yang lebih

produktif lagi sehingga itu bisa meminimalisir kekeliruan yang terjadi dalam

pelaporan arus kas pada DISKOMINFO,yang paling utama antara lain

penganalisisan kembali pelaporan-pelaporan dalam arus kas agar dapat

memberikan informasi yang baik dan relevan.

Dalam menganalisi laporan harus dengan penuh pertimbangan terutama

dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi

perusahaan pada masa lalu dan masa yang akan datang dengan tujuan untuk

menentukan estimasi dan prediksi yang mungkin mengenai kondisi dan kinerja

perusahaan pada masa mendatang.Rekomendasi seorang manajer pun bisa

mengatasi masalah laporan keuangan perusahaan dengan memberikan saran

ataupun perbaikan yang disampaikan kepada entitas atau para pegawai,sehingga

pengelolaan pelaporan arus kas perusahaan dapat terorganisir dengan baik dan

ttanggung jawab keuangan perusahaan dapat dilaksanakan sesuai dengan

33

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari hasil pembahasan pelaksanaan kerja praktek tersebut dan setelah

penulis menganalisa, memahami dan mempelajari serta menguraikan masalah

tentang analisis pelaporan arus kas, maka penulis mencoba menyimpulkan

beberapa hasil dari kerja praktek yang dilakukan pada Dinas Komunikasi dan

Informatika Provinsi Jawa Barat (DISKOMINFO) yaitu :

1. Pelaporan arus kas sudah cukup baik,selain itu memudahkan bagi

Pemerintah Daerah untuk mengawasi setiap kegunaan dan pemanfaatan

dana dari laporan keuangan.

2. Hambatan pelaporan arus kas kurangnya informasi yang tidak memenuhi

materialitas.

3. Masalah yang timbul dalam pelaporan arus kas kurang relevan dan

kurang dapat dipahami dalam penggunaan dananya.

4. Cara mengatasinya yaitu dengan dengan meyajikan informasi yang

berguna untuk pengambilan keputusan dan lebih mempelajari informasi

34

4.2 Saran

Berdasarkan uraian diatas, maka penulis mengajukan beberapa saran untuk

peningkatan serta kelancaran dalam pelaporan arus kas, diantaranya adalah :

1. Dalam pelaksanaan pelaporannya lebih meningkatkan kerja sama

dan komunikasi antara pihak-pihak yang terlibat .

2. Dalam hambatan yg terjadi di DISKOMINFO perlu adanya

komunikasi yang baik antar pihak yang bersangkutan.

3. Lebih dapat dipahami dan selalu menyajikan fakta secara jujur

serta dapat diverifikasi.

LEMBAR PENGESAHAN LAPORAN KERJA PRAKTEK

Judul : ANALISIS LAPORAN ARUS KAS PADA DINAS KOMUNIKASI DAN

INFORMATIKA PROVINSI JAWA BARAT

Nama : Dian Fitriana

NIM : 21210039

Jenjang : Strata 1/ s1

Program Studi : Manajemen

Fakultas : Ekonomi

Bandung , Januari 2014

Menyetujui,

Dosen Pembimbing Pembimbing Perusahaan

Dr.Raeny Dwi Santi SE.,M.Si Mark Aditiya, SE NIP. 4127.34.02.006 NIP.19820318.201101.1001

Mengetahui,

Ketua Program Studi Manajemen

Dr.Raeny Dwi Santi SE.,M.Si

ii

SURAT KETERANGAN

PENYERAHAN HAK EKSKLUSIF

Bahwa yang bertanda tangan dibawah ini, penulis dan pihak perusahaan tempat

penelitian, bersedia :

“Bahwa hasil penelitian dapat dionlinekan sesuai dengan peraturan yang berlaku,

untuk kepentingan riset dan pendidikan”.

Bandung, Januari 2014

Penulis, Dinas Komunikasi dan

Informatika Pemerintah Provinsi Bandung

Dian Fitriana Mark Aditya,SE

NIM.21210039 NIP.19820318.201101.1001

Catatan :

Bila keberatan dengan di-online-kan data perusahaan di BAB III/di Bab yang mencantum data perusahaan (pengecualian khusus data perusahaan, boleh untuk tidak dionlinekan), ketikan pada lembar catatan ini,

contoh :

Kecuali Bab III Data perusahaan tidak untuk dionlinekan, dengan