ANALISIS RASIO KEUANGAN MODEL ALTMAN

DAN MODEL SPRINGATE SEBAGAI EARLY WARNING

SYSTEM TERHADAP PREDIKSI KONDISI BERMASALAH

PADA BANK GO PUBLIC

Disusun Oleh :

Nur Hasanah

106081002473

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris tentang faktor-faktor yang mempengaruhi kondisi kesulitan keuangan bank. Faktor-faktor-faktor yang diuji dalam penentuan kondisi keuangan bank adalah rasio keuangan model Altman dan model Springate.

Sampel penelitian terdiri dari 5 bank sehat dan 2 bank yang mengalami kondisi kesulitan keuangan. Metode statistik yang digunakan untuk menguji hipotesis penelitian adalah analisis diskriminan. Hasil penelitian ini menunjukkan bahwa rasio keuangan model Altman dan model Springate memiliki daya klasifikasi atau daya prediksi untuk kondisi bank yang mengalami kesulitan keuangan. Dalam penelitian ini juga memberikan bukti bahwa rasio WCTA, RETA dan MVEBVD pada model Altman serta rasio WCTA pada model Springate secara statistik berbeda untuk kondisi bank yang mengalami kesulitan keuangan dengan bank yang tidak mengalami kesulitan keuangan. Penelitian ini juga memberikan bukti empiris bahwa hanya rasio keuangan WCTA dan MVEBVD pada model Altman serta rasio keuangan WCTA pada model Springate yang secara statistik signifikan untuk memprediksi kondisi kesulitan keuangan pada sektor perbankan.

ABSTRACT

This study aimed to provide empirical evidence about the factors that affect bank financial distress. The tested factors in determining the financial condition of banks is a financial ratio model of Altman and Springate models. The sample consisted of five healthy banks and two banks experiencing financial distress. The statistical methods used to test the research hypothesis is discriminant analysis.

The results of this study show that financial ratios Altman model and Springate models have classification power to predict that banks experiencing financial difficulties. In this study also provides evidence that the ratio WCTA, RETA and MVEBVD Altman model and the ratio WCTA of Springate model is statistically different for the condition of the bank with the financially troubled bank is not experiencing financial difficulties. This study also provides empirical evidence that only the financial ratios and WCTA, MVEBVD of the Altman model financial ratios and only WCTA for Springate models that statistically significant for predicting financial distress in the banking sector.

KATA PENGANTAR

Alhamdulillah puji syukur penulis panjatkan kehadirat Allah SWT yang

telah memberikan begitu banyak curahan rahmat dan kasih sayangnya serta

nikmatnya yang tidak dapat dihitung dan dinilai selain dengan sebuah kesyukuran,

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Rasio

Keuangan Model Altman dan Model Springate Sebagai Early Warning System Terhadap Prediksi Kondisi Bermasalah Pada Bank Go Public” ini sesuai dengan waktu yang telah ditentukan.

Shalawat serta salam tak lupa penulis sanjungkan kepada junjungan Nabi

besar Muhammad SAW yang telah membawa kita ummatnya sekalian dari zaman

kegelapan hingga kepada zaman yang terang benderang pada saat ini, yang penuh

dengan ilmu pengetahuan dan penerangan cahaya dikala kegelapan.

Skripsi ini disusun sebagai salah satu syarat dalam menyelesaikan program

studi Ekonomi Strata Satu (S1), Jurusan Manajemen, Fakultas Ekonomi dan Ilmu

Sosial (FEIS), Universitas Islam Negeri (UIN) Syarif Hidayatullah, Jakarta.

Penulis mengucapkan banyak terima kasih kepada pihak-pihak yang telah

berkenan memberikan bantuan dan bimbingan dalam menyelesaikan skripsi ini,

antara lain kepada:

1. Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Ilmu

Sosial Universitas Islam Negeri Jakarta yang telah menyetujui dan

memberikan izin kepada penulis dalam penyusunan skripsi ini.

2. Indo Yama Nasarudin, SE, MAB, Ketua Jurusan Manajemen yang telah

memberikan persetujuan dalam penyusunan skripsi ini.

3. Prof. Dr. Ahmad Rodoni, Pembimbing I yang telah memberikan

bimbingan, pengarahan, masukan, dan motivasi sehingga penulis dapat

4. Ela Patriana, MM, AAAIJ, Pembimbing II yang telah memberikan

bimbingan, pengarahan, motivasi, serta bantuan dalam menyelesaikan

kesulitan selama penyusunan skripsi ini.

5. My Luvly Mom, yang terus memberikan doa restu, kasih sayang, kerja

keras dan perjuangannya untuk membiayai kuliah, semoga kelulusan ini

menjadi kado termahal dan terindah yang pernah aku berikan.

6. Kakak-kakak dan Adikku tersayang Ahmad Ma’mun, Huria, Muhammad

Rafi, Ahmad Zarkasi, Ka Fitri, Ka Diana, dan keluarga besar yang selalu

memberi masukan, dukungan, semangat, dan doanya.

7. Teman-teman D’TROC Masay (Muhammad Suyuthi), Arifin (Muhammad

Arifin), Bunda Ila (Rihlah), Vitri (Nurfitri Bisyria), Nha (Nresna Iqlima),

Nun (Nurul Janah), Nury (Nuryana Sari), Ryo (Roswan Ryo), Ijank

(Muhammad Miftahurrohman), dan semua teman-teman D’Troc lain yang

tidak dapat saya sebutkan satu persatu, tapi sukses selalu buat semuanya…

8. Manajemen Perbankan ’06 B buat Kasna (Kasnawati), Maya (Maya

Fitriani), Irna (Irna Astriana), Ilman (Ilman Radhiyat), Milah (Milah

Mailani), dan semua teman-teman Perbankan B yang telah mendukung,

memberi semangat serta doanya, dan membantu menyelesaikan kesulitan

dalam penyusunan skripsi ini.

9. Teman-teman Manjemen Keuangan, Perbankan dan Pemasaran 2006, yang

selalu memberikan dukungan dalam menyelesaikan skripsi ini.

10.Teman-teman MVSC 25 buat Indah Wahdaniah, Rahmaningsih Fenny,

Nurul Wulandari, Ita Lestari, Mey Minarti, yang selalu memberikan

semangat serta doa dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya skripsi ini masih kurang sempurna,

sehingga penulis mengaharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Akhirnya penulis berharap semoga skripsi ini dapat

bermanfaat bagi pembaca dan pihak-pihak lain yang membutuhkan.

NUR HASANAH

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Nur Hasanah

Tempat / Tanggal Lahir : Jakarta, 28 Maret 1989

Usia : 21 Tahun

Jenis Kelamin : Perempuan

Alamat : Jl. Kalibata Tengah Rt. 009/07 No. 53

Jakarta Selatan 12740

Nomor Telepon : 021 95653774 / 0857 113 00 424

II. PENDIDIKAN

1. UIN Syarif Hidayatullah Jakarta, September 2006 – Juni 2010.

2. SMKN 25 Jakarta, Lulus tahun 2006.

3. SLTPN 1 Jakarta, Lulus tahun 2003.

4. SDI Bait Al Rahman, Lulus tahun 2000.

III.PENGALAMAN KERJA

1. 01 Juli – 31 Juli 2009, Kuliah Kerja Sosial (KKS) di KJKS BMT Ta’awun.

DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR SKRIPSI ... ii

LEMBAR KOMPREHENSIF ... iii

SURAT PERNYATAAN ... iv

ABSTRAK ... v

ABSTRACT ...vi

KATA PENGANTAR ...vii

DAFTAR RIWAYAT HIDUP ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan masalah ... 6

BAB II TINJAUAN PUSTAKA

A. Landasan Teori ... 9

1. Definisi Financial Distress ... 9

2. Penyebab Financial Distress ... 12

5. Prediksi Financial Distress ... 14

6. Definisi Kebangkrutan ... 14

7. Penyebab Kebangkrutan ... 15

8. Tahap dan Berbagai Indikator Kebangkrutan ... 17

9. Rasio Keuangan Model Altman ... 18

10. Rasio Keuangan Model Springate ... 21

11. Manfat Rasio Keuangan ... 22

B. Penelitian Terdahulu ………... 23

C. Kerangka Pemikiran ………... 27

D. Hipotesis ………... 30

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 31

B. Metode Penentuan Sampel ………... 31

C. Metode Pengumpulan Data ... 34

D. Operasional Variabel Penelitian ... 34

1. Discriminant Analysis ... 38

2. Metode Estimasi Discriminant Analysis ... 41

3. Tahap Penghitungan Akurasi ... 43

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 45

B. Hasil dan Pembahasan ... 49

1. Uraian Data ... 49

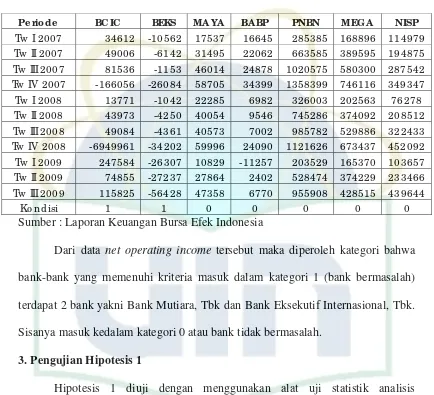

2. Penentuan Kategori Sampel Bank ... 51

3. Pengujian Hipotesis 1 ... 52

4. Pengujian Hipotesis 2 ... 56

5. Pengujian Hipotesis 3 ... 61

C. Interpretasi Hasil Penelitian ... 69

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 73

B. Implikasi ... 73

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian terdahulu untuk kondisi bermasalah 27

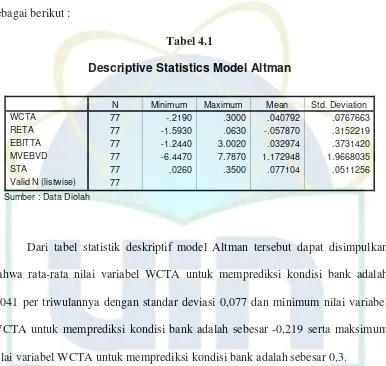

4.1 Descriptive Statistics model Altman 49

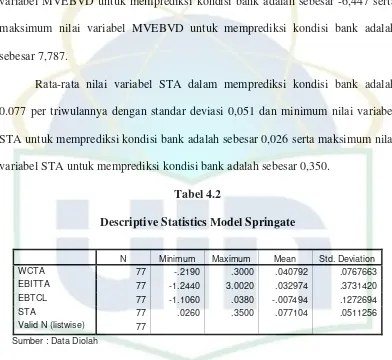

4.2 Descriptive Statistics model Springate 50

4.3 Net operating income masing-masing Bank 52

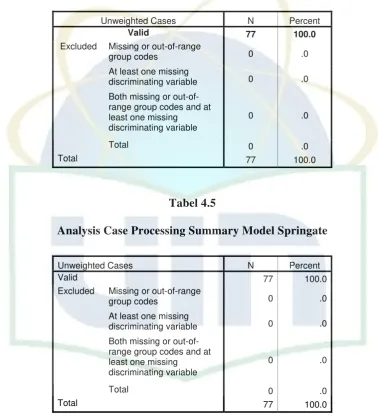

4.4 Analysis Case Processing Summary model Altman 53

4.5 Analysis Case Processing Summary model Springate 53

4.6 Test of Equality of Group Means model Altman 54

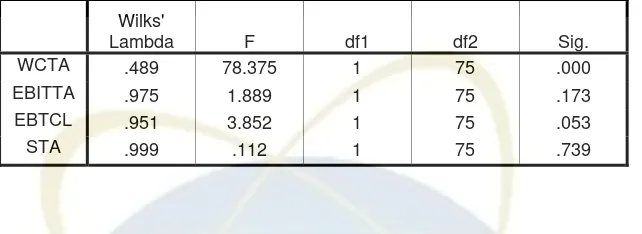

4.7 Test of Equality of Group Means model Springate 55

4.8 Variable Entered/Removed Model Altman 56

4.9 Wilk’s Lambda Model Altman 57

4.10 Variable in The Analysis Model Altman 58

4.11 Eigenvalues Model Altman 58

4.12 Variable Entered/Removed Model Springate 59

4.14 Variable in The Analysis Model Springate 60

4.15 Eigenvalues Model Springate 60

4.16 Canonical Discriminant Function Coefficient Model Altman 62

4.17 Functions at Group Centroids 62

4.18 Classification Result Model Altman 65

4.19 Canonical Discriminant Function Coefficient Model Springte 65

4.20 Functions at Group Centroids 66

DAFTAR GAMBAR

No. Keterangan Halaman

DAFTAR LAMPIRAN

No. Keterangan

1 Output SPSS Model Altman

2 Output SPSS Model Springate

3 Variabel X1 Model Altman dan Model Springate

4 Variabel X2 Model Altman

5 Variabel X3 Model Altman dan Model Springate

6 Variabel X4 Model Altman

7 Variabel X5 Model Altman dan Model Springate

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Di Amerika Serikat, fenomena kepailitan perusahaan telah menjadi obyek

penelitian yang intensif. Salah satu area penelitian yang terkait yang telah

berkembang selama ini telah menghasilkan kajian atas asosiasi informasi laporan

keuangan terhadap kemungkinan perusahaan mampu dengan sukses

mempertahankan bisnisnya atau harus dinyatakan bermasalah karena gagal secara

ekonomi dan keuangan. Penelitian mengenai kepailitan diawali oleh Beaver

(1966), kemudian diteruskan oleh Altman (1968), Springate (1978), Ohlson

(1980) dan Gilber, et al. (1990). Upaya penelitian ini bahkan telah menjadi

landasan bagi Zeta Inc. (USA) untuk menghasilkan informasi tentang indeks

“Zeta” bagi perusahaan-perusahaan di AS, sehingga dapat dievaluasi probabilitas

tingkat keberhasilan masing-masing perusahaan di masa datang. Penerapan riset

semacam ini di indonesia tampaknya baru mulai dirasakan, terutama setelah

munculnya perusahaan-perusahaan bermasalah akibat krisis ekonomi. (Liza

Angelina, 2004:462).

Krisis moneter dan perbankan yang melanda Indonesia pada pertengahan

tahun 1997 telah menumbuhkan kesadaran tentang pentingnya stabilitas pasar

keuangan dan kesehatan lembaga-lembaga keuangan yang membentuk sistem

yang selanjutnya mampu meredam krisis merupakan interaksi dari beberapa

resiko yang harus selalu dikelola dengan baik (Haddad, et all. 2003:2).

Salah satu risiko yang harus dikelola dengan baik adalah kegagalan

perusahaan di sektor riil untuk mengembalikan pinjaman yang dapat

menyebabkan ketidakstabilan pasar keuangan yang mengakibatkan kesehatan

lembaga keuangan terganggu dan pada akhirnya menyebabkan krisis. Kegagalan

perusahaan dalam mengembalikan pinjaman dapat dikategorikan bahwa

perusahaan mengalami corporate failure. (Haddad, et all. 2003:2)

Kesan yang muncul dalam krisis ekonomi adalah krisis moneter dapat

terjadi mendadak yang kemudian dengan cepat menjalar menjadi krisis ekonomi,

padahal sebenarnya tidak demikian. Peristiwa buruk perekonomian yang tidak

disebabkan oleh terjadinya bencana alam tidaklah pernah terjadi secara mendadak.

Kebanyakan masalah ekonomi yang akhirnya menjadi krisis adalah

masalah-masalah yang pada awalnya tidak ditangani secara serius. Padahal gejala-gejala

umumnya sudah dapat diketahui beberapa tahun bahkan lebih dari sepuluh tahun

sebelumnya. (Mandala Manurung dan Prathama Rahardja, 2004:355).

Krisis ini menarik para pelaku ekonomi untuk meneliti dan

menekankannya pada psikologi pasar. Hal inilah yang mendorong timbulnya

berbagai macam penelitian mengenai model kebangkrutan sebagai early warning

system (EWS) bagi para regulator, legislator, pembuat kebijakan, auditor, pemilik

perusahaan, pemegang obligasi atau investasi, dan bahkan masyarakat umum

Dalam lingkungan yang semakin turbulen, sistem dan sub-sistem

organisasi menjadi makin terbuka dan tingkat persaingan semakin ketat dan tajam,

bahkan semakin tidak menentu arah perubahannya. Secara eksplisit turbulensi

dalam sistem keuangan dapat menciptakan berbagai ancaman yang dapat

melemahkan daya saing perusahaan maupun perbankan. Kondisi ini semakin

parah dengan kerapuhan sektor keuangan khususnya perbankan, seperti adanya

kecenderungan keuntungan yang semakin menurun dan semakin meningkatnya

risiko usaha yang melanda bank disebabkan banyak perusahaan yang mengalami

kesulitan keuangan (financial distress) yang bahkan cenderung mengarah pada

kebangkrutan, sehingga tidak dapat membayar kewajiban yang sudah jatuh tempo

kepada bank (Endri, 2009:35)

Untuk mempertahankan kelangsungan hidup dalam sistem keuangan yang

turbulen, suatu bank harus dapat berkompetisi dengan bank lainnya sebagai

kompetitor dan sebagai mitra unit lainnya yang juga memberikan produk atau

layanan yang sama. Suatu bank berhasil memenangkan kompetisi bisnisnya jika ia

mampu memberikan produk atau jasa layanan lebih baik daripada kompetitornya,

sekaligus mampu beradaptasi dengan setiap perubahan lingkungan. Dengan

kemampuan manajerial yang dimiliki, para manajer perusahaan diharapkan

mampu mengubah ancaman lingkungan yang turbulen menjadi berbagai peluang

usaha yang menguntungkan. Manajemen bank yang kreatif dan inovatif selalu

berusaha menciptakan berbagai produk atau layanan yang prospektif dan

menguntungkan tanpa mengabaikan prinsip asset liability management (ALMA),

Bank-bank yang mengalami kesulitan keuangan (financial distress) akan

lebih tertekan jika sudah mengarah pada kebangkrutan karena adanya biaya-biaya

tambahan. Dalam upaya menekan biaya yang berkaitan dengan kebangkrutan,

para regulator dan para manajer perusahaan berupaya bertindak cepat mencegah

kebangkrutan atau menurunkan biaya kegagalan tersebut, yaitu dengan

mengembangkan metode early warning system (EWS) untuk memprediksi

permasalahan potensial yang terjadi pada perusahaan. Namun, teknik statistik

yang paling sering digunakan untuk menganalisis kebangkrutan adalah analisis

parametrik, yaitu model logit dan MDA (Multivariate discriminant analysis),

sedangkan model non parametrik baru sering digunakan akhir-akhir ini seperti

model trait recognition dan artificial neural network (ANN) (Endri, 2009).

Munculnya berbagai model prediksi kebangkrutan merupakan antisipasi

dan sistem peringatan dini terhadap financial distress karena model tersebut dapat

digunakan sebagai sarana untuk mengidentifikasikan bahkan memperbaiki kondisi

sebelum sampai pada kondisi krisis atau kebangkrutan. Hal lain yang mendorong

perlunya peringatan dini adalah munculnya problematika keuangan yang

mengancam operasional perusahaan. Faktor modal dan risiko keuangan ditengarai

mempunyai peran penting dalam menjelaskan fenomena kepailitan atau tekanan

keuangan perusahaan tersebut. Dengan terdeteksinya lebih awal kondisi

perusahaan, sangat memungkinkan bagi perusahaan, investor dan para kreditur

(lembaga keuangan) serta pemerintah melakukan langkah-langkah antisipatif

Penelitian mengenai kebangkrutan bank di Indonesia, antara lain

dilakukan oleh : Wilopo (2001), Rahmat (2002), Muliaman dkk (2004), Luciana

dan Winny (2005). Wilopo (2001) meneliti tentang prediksi kebangkrutan bank

dengan menggunakan metode CAMEL. Rahmat (2002) mengenai penerapan

Z-Score untuk memprediksi kesulitan dan kebangkrutan pada perbankan

Indonesia. Muliaman dkk (2004) mengenai prediksi kepailitan bank umum di

Indonesia, sementara itu Penelitian lainnya dilakukan oleh Luciana dan Winny

(2005) yaitu analisis rasio CAMEL terhadap prediksi kondisi bermasalah pada

lembaga perbankan periode 200-2002 dan Sarwanih (2007) meneliti tentang

perbandingan model Altman dan Shumway dalam memprediksi kondisi financial

distress perusahaan. Perbedaan antara penelitian penulis dengan penelitian

terdahulu adalah penelitian ini menggunakan dua model prediksi kondisi

bermasalah yakni model Altman dan model Springate.

Berdasarkan pemaparan tersebut, penulis ingin mengetahui bagaimana

peran rasio keuangan Altman dan Springate dalam memprediksi kondisi

bermasalah pada lembaga perbankan periode Maret 2007-September 2009.

Penelitian ini terfokus untuk memprediksi kondisi bermasalah pada lembaga

perbankan. Maksud dari kondisi bermasalah tersebut adalah bank-bank yang

mengalami laba bersih operasi (net operating income) negatif selama dua tahun

berturut-turut. (Whitaker, 1999 dalam Luciana & Kristijadi, 2003, tentang kriteria

perusahaan yang distress), bank-bank yang mengalami kerugian lebih dari 75%

modal disetor (KUHD pasal 47 ayat 2 tentang kriteria perusahaan yang

berjudul “Analisis Rasio Keuangan Model Altman dan Model Springate

Sebagai Early Warning System Terhadap Prediksi Kondisi Bermasalah Pada

Bank Go Public.”

B. Perumusan Masalah

Berdasarkan latar belakang dan penelitian terdahulu yang dikemukakan

sebelumnya terlihat sangat banyak rasio-rasio keuangan yang dapat digunakan

untuk memprediksi kondisi financial distress suatu bank. Dalam penelitian ini

penulis ingin menemukan bukti empiris bahwa rasio-rasio keuangan model

Altman (1968) dan Springate (1978) dapat digunakan untuk memprediksi kondisi

bermasalah pada bank yang terdapat di BEI periode Maret 2007-September 2009.

Maka dirumuskan permasalah dalam penelitian ini adalah sebagai berikut :

1. Apakah terdapat perbedaan yang signifikan antara bank yang bermasalah

dengan bank yang tidak bermasalah pada model Altman dan model

Springate ?

2. Variabel prediktor mana yang mempunyai discriminating power dengan

metode stepwise untuk membedakan kedua kelompok bank tersebut pada

model Altman dan model Springate ?

3. Apakah model Altman dan model Springate memiliki ketepatan dalam

memprediksi kondisi bermasalah suatu bank berdasarkan classification

C. Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai dalam penelitian ini adalah :

1. Untuk memberikan bukti empiris tentang faktor-faktor yang

mempengaruhi kondisi kesulitan keuangan bank.

2. Untuk melakukan prediksi kondisi bermasalah pada bank go public

dengan menggunakan pendekatan Discriminant Analysis (DA) dengan

model Altman dan model Springate.

3. Mendapatkan bukti empiris dari kedua model tersebut model manakah

yang lebih cocok untuk digunakan dalam memprediksi kondisi bermasalah

bank go public.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi penulis

Untuk mengetahui secara jelas mengenai hal-hal apa saja yang

mempengaruhi kondisi bermasalah bank dan dapat membandingkan antara

teori-teori yang diperoleh pada waktu perkuliahan dengan praktek

langsung dalam perusahaan.

2. Bagi dunia ilmu pengetahuan

Penelitian ini diharapkan dapat memberikan sumbangan pikiran sebagai

bahan pertimbangan bagi pihak lain yang membutuhkan informasi

3. Bagi perbankan

Untuk memberikan sumbangan pikiran berupa bahasan dan saran-saran

dari penulis kepada bank-bank mengenai prediksi kondisi bermasalah pada

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Financial Distress

financial distress adalah tahap kondisi keuangan yang terjadi sebelum

kebangkrutan ataupun likuidasi (Luciana, 2006:1). Endri (2009:37)

mengumpamakan kondisi financial distress sebagai suatu kondisi dari perusahaan

yang mengalami laba bersih (net profit) negatif selama beberapa tahun.

Sayangnya tidak dijelaskan secara detail berapa tahun yang dimaksud dalam

penelitian tersebut. Sementara itu, penelitian yang dilakukan oleh Luciana (2004)

mendefinisikan kondisi financial distress sebagai suatu kondisi di mana

perusahaan mengalami delisted akibat laba bersih dan nilai buku ekuitas negatif

berturut-turut serta perusahaan tersebut telah di merger. Sementara penelitian

Endri (2009:37), mengkategorikan kondisi financial distress berdasarkan kriteria

debt default, yaitu terjadinya kegagalan membayar utang atau terdapat indikasi

kegagalan membayar utang (debt default) dengan melakukan negosiasi ulang

dengan kreditur atau institusi keuangan lainnya, dimana informasi mengenai debt

default dan indikasi debt default diambil dari informasi Wall Street Journal Index

(WSJI).

Ross dan Westerfield (2007) dalam Andree Boy (2008:30) mendefinisikan

“financial distress is a situation where a firm's operating cash flow are not

and the firm is forced to take corrective action. Financial distress may lead a firm

to default on a contract, and it may involve financial restructuring between a firm,

its creditors and its equity investors. Usually the firm is forced to take actions that

it would not have taken if it had sufficient cash flow. Kondisi financial distress

adalah suatu situasi dimana cash flow operasi perusahaan tidak mampu menutupi

atau mencukupi kewajiban perusahaan saat ini, seperti Letter of Credit (L/C) atau

biaya bunga, sehingga perusahaan dipaksa untuk melakukan suatu tindakan

korektif. Financial distress dapat membawa suatu perusahaan mengalami default

pada kontraknya, yang akhirnya harus dilakukan restrukturisasi financial pada

perusahaan, kreditur-kreditur dan investor-investor modal (equity investors)

perusahaan tersebut.

Kesulitan keuangan dimulai ketika perusahaan tidak dapat memenuhi

jadwal pembayaran atau ketika proyeksi arus kas mengindikasikan bahwa

perusahaan tersebut akan segera tidak dapat memenuhi kewajibannya. Ada

beberapa definisi kesulitan keuangan sesuai tipenya yaitu economic failure,

business failure, technical insolvency, insolvency in bankruptcy dan legal

bankruptcy (Khaira Amalia Fachrudin, 2008:2) Berikut adalah penjelasannya :

a. Economic Failure

Economic failure atau kegagalan ekonomi adalah keadaan dimana

pendapatan perusahaan tidak dapat menutupi total biaya, termasuk cost of

capitalnya. Bisnis ini dapat melanjutkan operasinya sepanjang kreditur

mau menyediakan modal dan pemiliknya mau menerima tingkat

suntikan modal baru saat asset tua sudah harus diganti, perusahaan dapat

juga menjadi sehat secara ekonomi.

b. Business Failure

Kegagalan bisnis didefinisikan sebagai bisnis yang menghentikan operasi

dengan akibat kerugian kepada kreditur.

c. Technical Insolvency

Sebuah perusahaan dikatakan dalam keadaan technical insolvency jika

tidak dapat memenuhi kewajiban lancar ketika jatuh tempo.

Ketidakmampuan membayar hutang secara teknis menunjukkan

kekurangan likuiditas yang sifatnya sementara, yang jika diberi waktu,

perusahaan mungkin dapat membayar hutangnya dan survive. Di sisi lain,

jika technical insolvency adalah gejala awal kegagalan ekonomi, ini

mungkin menjadi perhentian pertama menuju bencana keuangan (financial

disaster).

d. Insolvency in bankruptcy

Sebuah perusahaan dikatakan dalam keadaan insolvent in bankruptcy jika

nilai buku hutang melebihi nilai pasar asset. Kondisi ini lebih serius

daripada technical insolvency karena, umumnya ini adalah tanda economic

failure, dan bahkan mengarah kepada likuidasi bisnis. Perusahaan yang

dalam keadaan insolvent in bankruptcy tidak perlu terlibat dalam tuntutan

e. Legal Bankruptcy

Perusahaan dikatakan bangkrut secara hukum jika telah diajukan secara

resmi dengan undang-undang.

2. Penyebab Financial Distress

Lizal (2002) dalam Khaira Amalia Fachrudin (2008:6) mengelompokkan

penyebab-penyebab kesulitan keuangan dan menamainya dengan Model Dasar

Kebangkrutan atau Trinitas Penyebab Kesulitan Keuangan. Ada tiga alasan yang

menyebabkan perusahaan menjadi bangkrut, yaitu :

a. Neoclassical Model

Pada kasus ini kebangkrutan terjadi jika alokasi sumber daya tidak tepat.

Kasus restrukturisasi ini terjadi ketika kebangkrutan mempunyai campuran

asset yang salah. Mengestimasi kesulitan dilakukan dengan data neraca

dan laporan laba rugi. Misalnya profit/assets (untuk mengukur

profitabilitas) dan liabilities/assets.

b. Financial Model

Campuran asset benar tapi struktur keuangan salah dengan liquidity

constraints (batasan likuiditas). Hal ini berarti bahwa walaupun

perusahaan dapat bertahan hidup dalam jangka panjang tapi ia harus

bangkrut juga dalam jangka pendek. Hubungan dengan pasar modal yang

tidak sempurna dan struktur modal yang inherited menjadi pemicu utama

kasus ini. Tidak dapat secara terang-terangan ditentukan apakah dalam

mengestimasi kesulitan dengan indicator keuangan atau indicator kinerja

seperti turnover/total assets, revenues/turnover, ROA, ROE, profit

margin, stock turnover, receivables turnover, cash flow/total equity, debt

ratio, cash flow (liabilities-reserves), current ratio, acid test, current

liquidity, short term assets/daily operating expenses, gearing ratio,

turnover per employee, coverage of fixed assets, working capital, total

equity per share, EPS ratio dan sebagainya.

c. Corporate Governance Model

Kebangkrutan mempunyai campuran asset dan struktur keuangan yang

benar tapi dikelola dengan buruk. Ketidakefisienan ini mendorong

perusahaan menjadi out of the market sebagai konsekuensi dari masalah

dalam tata kelola perusahaan yang tak terpecahkan.

Terdapat beberapa indikator atau sumber informasi mengenai

kemungkinan dari kesulitan keuangan yakni (Luciana & Kristijadi, 2003:189) :

a. Analisis arus kas untuk periode sekarang dan yang akan datang.

b. Analisis strategi perusahaan yang mempertimbangkan pesaing potensial,

struktur biaya relatif, perluasan rencana dalam industri, kemampuan

perusahaan untuk meneruskan kenaikan biaya kualitas manajemen dan lain

sebagainya.

c. Analisis laporan keuangan dari perusahaan serta perbandingannya dengan

perusahaan lain. Analsisis ini dapat berfokus pada suatu variabel keuangan

tunggal atau suatu kombinasi dari variabelkeuangan.

3. Prediksi Financial Distress

Kegunaan informasi jika suatu perusahaan mengalami financial distress

adalah (Rasenda K. Brahmana, 2005:3):

a. Dapat mempercepat tindakan manajemen untuk mencegah masalah

sebelum terjadinya kebangkrutan.

b. Pihak manajemen dapat mengambil tindakan merger/take over agar

perusahaan lebih mampu untuk membayar hutang dan mengelola

perusahaan dengan lebih baik.

c. Memberikan tanda peringatan dini/awal adanya kebangkrutan pada masa

yang akan datang.

4. Definisi Kebangkrutan

Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam

menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan juga

sering disebut likuidasi perusahaan atau penutupan perusahaan atau insolvabilitas.

Kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti, yaitu

kegagalan ekonomi dan kegagalan keuangan. Kegagalan dalam arti ekonomi

(economic failure) biasanya berarti bahwa perusahaan kehilangan uang atau

pendapatan perusahaan tidak menutup biayanya sendiri, ini berarti tingkat labanya

lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih

kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan

berarti bahwa tingkat pendapatan atau biaya historis dari investasinya lebih kecil

daripada biaya modal perusahaan. (Adnan & Kurniasih, 2000:137).

5. Penyebab Kebangkrutan

Factor-faktor penyebab kebangkrutan dapat dibagi menjadi tiga

(Agung Gemah Permana, 2009:42) yaitu :

a. Faktor Umum

1) Sektor ekonomi, dimana berasal dari gejala inflasi dan deflasi dalam

harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi

atau revaluasi dengan mata uang asing.

2) Sektor Sosial, dimana yang sangat berpengaruh adalah adanya

perubahan gaya hidup masyarakat yang mempengaruhi permintaan

terhadap produk dan jasa ataupun yang berhubungan dengan

karyawan.

3) Sektor Teknologi, dimana penggunaan teknologi memerlukan biaya

yang ditanggung perusahaan terutama untuk pemeliharaan dan

implementasi.

4) Sektor Pemerintah, dimana kebijakan pemerintah terhadap pencabutan

subsidi pada perusahaan dan industri, pengenaan tariff ekspor dan

impor bisa berubah, kebijakan undang-undang baru bagi perbankan

b. Faktor Eksternal Perusahaan

1) Sektor pelanggan/nasabah, dimana untuk menghindari kehilangan

nasabah bank harus melakukan identifikasi terhadap sifat nasabah

atau konsumen juga menciptakan peluang untuk mendapatkan

nasabah baru.

2) Sektor Kreditur, dimana kekuatannya terletak pada pemberian

pinjaman dan menetapkan jangka waktu pengembalian hutang

piutang yang tergantung pada kepercayaan kreditor terhadap

kelikuditan suatu bank.

3) Sektor pesaing/bank lain, dimana merupakan hal yang harus

diperhatikan karena menyangkut perbedaan pemberian pinjaman

kepada nasabah.

c. Faktor Internal Perusahaan

1) Terlalu besarnya kredit yang diberikan kepada nasabah sehingga

menyebabkan adanya penunggakan dalam pembayaran sampai

akhirnya tidak dapat membayar.

2) Manajemen yang tidak efisien yang disebabkan karena kurang adanya

kemampuan, pengalaman, keterampilan, sikap adaptif dan inisiatif dari

manajemen.

3) Penyalahgunaan wewenang dan kecurangan-kecurangan, dimana

sering dilakukan oleh karyawan, bahkan manajer puncak sekalipun

yang sangat merugikan apalagi yang berhubungan dengan keuangan

6. Tahap-tahap dan Berbagai Indikator Kebangkrutan

Dalam kaitannya dengan faktor-faktor internal, kebangkrutan yang

menimpa suatu perusahaan tidak terjadi secara tiba-tiba tanpa dapat diramalkan

sebelumnya. Kebangkrutan merupakan klimaks dari perbagai tahap atau proses

dari situasi kesulitan keuangan yang dihadapi perusahaan. Sebelum suatu

perusahaan dinyatakan bangkrut, biasanya ditandai oleh berbagai situasi atau

keadaan khususnya berhubungan dengan efektivitas dan efisiensi operasinya.

Kesulitan-kesulitan keuangan yang menuju kearah terjadinya kebangkrutan dapat

dianalisa dan dapat diidentifikasikan melalui tahap-tahap yang tercakup dalam

proses perjalanan yang berakhir ada keadaan kebangkrutan tersebut. Adapun

tahap-tahap itu adalah (Hernanto, 1984:426) :

a. Tahap permulaan atau tahap awal

b. Tahap dimana perusahaan mengalami kekurangan kas dan alat-alat likuid

lainnya/tahap kesulitan likuiditas.

c. Tahap dimana perusahaan tidak solvabel dalam kegiatan komersial dan

keuangan.

d. Bangkrut secara total.

Dalam industri perbankan, setiap badan usaha bank wajib menyampaikan

kepada Bank Sentral Indonesia segala keterangan dan penjelasan mengenai

usahanya menurut tata cara yang ditetapkan oleh Bank Sentral Indonesia. Dalam

hal ini apabila suatu bank mengalami kesulitan yang membahayakan

kelangsungan usahanya, maka Bank Indonesia dapat melakukan tindakan agar

a. Pemegang saham menambah modal

b. Pemegang saham mengganti dewan komisaris dan atau direksi bank.

c. Bank menghapus buku kan kredit atau pembiayaan berdasarkan prinsip

syariah yang macet dan memperhitungkan kerugian bank dengan

modalnya.

d. Bank melakukan merger/konsolidasi dengan bank lain.

e. Bank dijual kepada pembeli yang bersedia mengambil alih seluruh

kewajiban.

f. Bank menyerahkan pengelolaan seluruh atau sebagian kegiatan bank

kepada pihak lain.

g. Bank menjual sebagian atau seluruh harta dan atau kewajiban bank kepada

pihak lain.

Apabila berbagai tindakan yang dilakukan BI tersebut belum dapat

mengatasi kesulitan yang dihadapi atau bahkan keadaan bank tersebut menjadi

lebih buruk dan dapat membahayakan sistem perbankan secara keseluruhan, maka

BI dapat mencabut izin usaha bank dan meminta kepada direksi untuk

menyelenggarakan RUPS dengan tujuan membubarkan badan hukum bank

dimaksud dan membentuk tim likuidasi (Herman Darmawi, 2006:41).

7. Rasio Keuangan Model Altman (1968)

Penelitian ini menggunakan metode analisis multivariate dalam

pengolahan datanya. Sampel yang digunakan dalam penelitian ini mencakup 66

perusahaan yang sehat dan tidak sehat dalam kurun waktu 1954 sampai 1964.

masing-masing terdiri dari 33 perusahaan. Kelompok pertama merupakan kelompok

perusahaan yang telah dinyatakan bangkrut oleh Chapter X of National

Bankruptcy Act pada periode 1949 sampai dengan 1965. pengolahan data

penelitian ini dilakukan dengan menggunakan multivariate discriminant analysis

(MDA). Dari penelitian ini didapat suatu persamaan yang dapat digunakan untuk

mengukur kemungkinan kegagalan suatu perusahaan. Angka index ini dikenal

dengan istilah Altman Z-Score, formulanya dapat dituliskan sebagai berikut :

5

3. X2 = Retained Earnings to Total Assets (RE/TA)

4. X3 = Earnings Before Interest and Tax to Total Assets (EBIT/TA)

5. X4 = Market Value of Equity to Book Value of Debt (MVE/BVD)

6. X5 = Sales to Total Assets (S/TA)

Altman membagi perusahaan berdasarkan nilai dari Z-Score

masing-masing perusahaan menjadi 3 kategori yakni :

a. Jika Z > 2,67 maka perusahaan dikategorikan sebagai perusahaan yang

sehat dan memiliki kemungkinan bangkrut yang rendah.

b. Jika 1,81 < Z < 2,67 maka perusahaan memiliki kemungkinan bangkrut

c. Jika Z < 1,81 maka dikategorikan sebagai perusahaan yang tidak sehat dan

mengalami masalah keuangan yang besar dan resiko bangkrut dari

perusahaan sangat besar.

Pada tahun 1984, Altman kembali melakukan penelitian di berbagai

Negara. Penelitian ini memasukkan dimensi internasional, sehingga Z-Scorenya

diubah menjadi formula :

5

Altman membagi perusahaan berdasarkan nilai dari Z-Score

masing-masing perusahaan menjadi 3 kategori yakni :

a. Jika Z > 2,99 maka perusahaan dikategorikan sebagai perusahaan yang

sehat dan memiliki kemungkinan bangkrut yang rendah.

b. Jika 1,81 < Z < 2,99 maka perusahaan memiliki kemungkinan bangkrut

yang cukup besar.

c. Jika Z < 1,81 maka dikategorikan sebagai perusahaan yang tidak sehat dan

mengalami masalah keuangan yang besar dan resiko bangkrut dari

perusahaan sangat besar.

Tingkat akurasi dari model Altman Z-Score ini mencapai 90% dari

kejadian yang sebenarnya, dari penelitian ini juga dapat disimpulkan bahwa

semakin dekat dengan saat terjadinya kebangkrutan, maka semakin besar tingkat

8. Rasio Keuangan Model Springate (1978)

Springate membuat model prediksi financial distress pada tahun 1978.

dalam pembuatannya Springate menggunakan metode yang sama dengan Altman

(1968) yaitu MDA. Seperti Beaver (1966) dan Altman (1968), pada awalnya

Springate mengumpulkan rasio-rasio keuangan popular yang bias dipakai untuk

memprediksi financial distress. Jumlah rasio awalnya yaitu 19 rasio, setelah

melalui uji yang sama dengan yang dilakukan Altman, Springate memilih 4 rasio

yang dipercaya bisa membedakan antara perusahaan yang mengalami distress dan

tidak distress. Sampel yang digunakan berjumlah 40 perusahaan yang berlokasi di

Kanada. Model yang dihasilkan Springate adalah sebagai berikut :

5

2. X3 = Net Profit Before Interest Taxes / Total Assets

3. X6 = Net Profit Before Taxes / Current Liability

4. X5 = Sales / Total Assets

Springate mengemukakan nilai cut-off yang berlaku untuk model ini

adalah 0.862 menunjukkan bahwa perusahaan tersebut diprediksi akan mengalami

financial distress. Model ini memiliki akurasi 92.5% dalam tes yang dilakukan

Springate. Beberapa orang juga telah menguji model ini dan menemukan tingkat

akurasi yang berbeda-beda. Penelitian yang telah dilakukan menggunakan sampel

perusahaan yang berbeda-beda pula nilai asset nya. Botheras (1979) menguji

menemukan tingkat akurasi 88%. Sands (1980) menguji model ini pada 24

perusahaan yang rata-rata asset nya US$ 63.4 Juta dan menemukan tingkat

akurasi 83.3%.

9. Manfaat Rasio Keuangan Untuk Memprediksi Kebangkrutan

Berbagai penelitian telah dilakukan untuk mengkaji manfat yang bisa

dipetik dari rasio keuangan seperti Altman (1968) dalam Luciana dan Kristijadi

(2003), merupakan penelitian awal yang mengkaji pemanfaatan analisis rasio

keuangan sebagai alat untuk memprediksi kebangkrutan perusahaan. Dengan

menggunakan analisis diskriminan, fungsi diskriminan akhir yang digunakan

untuk mempediksi kebangkrutan perusahaan memasukkan rasio keuangan berikut:

Working Capital / Total Assets, Retained Earnings / Total Assets, Earnings Before

Interest and Taxes / Total Assets, Market Value Equity / Book Value of total debt,

Sales / Total Assets.

Secara umum disimpulkan bahwa rasio-rasio keuangan tersebut bisa

digunakan untuk memprediksi kebangkrutan perusahaan dengan pendekatan

multivariat. Dengan kata lain, pendekatan multivariat rasio keuangan bisa

memberikan hasil yang lebih memuaskan.

Thomson (1991) dalam Luciana dan Winny (2005) yang menguji manfaat

rasio CAMEL dalam memprediksi kegagalan bank di USA pada tahun 1980an

dengan menggunakan alat statistik regresi logit, Whalen dan Thomson (1988)

dalam Luciana dan Winny (2005) menemukan bahwa rasio keuangan CAMEL

Penelitian yang dilakukan oleh Sri Haryati (2002) dalam Luciana (2006)

berusaha untuk menganalisis apakah terdapat perbedaan bermakna kinerja

keuangan yang diukur dari rasio cadangan penghapusan kredit terhadap kredit,

ROA, efisiensi dan LDR antar bank kelompok kategori A, B, dan C. Hasil dari

penelitian ini adalah empat rasio keuangan yang digunakan ternyata rasio ROA,

efisiensi, dan LDR mempunyai perbedaan yang signifikan diantara bank-bank

dalam kategori A, B dan C

Luciana (2006) meneliti rasio keuangan yang berasal dari laporan laba

rugi, neraca dan laporan arus kas untuk memprediksi kondisi financial distress

pada perusahaan, adapun rasio keuangan yang berasal dari laporan laba rugi dan

neraca yang digunakan adalah : profit margin, likuiditas, efisiensi, profitabilitas,

financial leverage, posisi kas dan pertumbuhan. Sedangkan rasio keuangan yang

berasal dari laporan arus kas adalah yang berasal dari aktivitas operasi, aktivitas

investasi dan aktivitas pendanaan.

B. Penelitian Terdahulu

Penelitian sebelumnya yang berhubungan dengan kebangkrutan bank di

Indonesia dilakukan oleh Etty M. Nasser dan Titik Aryati (2000) menyimpulkan

bahwa dengan uji univariat ada dua jenis rasio yang signifikan yang membedakan

bank sehat dan bank gagal yaitu rasio EATAR dan OPM. Untuk rasio keuangan

yang dominan mempengaruhi kegagalan dan keberhasilan bank adalah EATAR

dan PBTA melalui analisis Stepwise Statistic, dan dengan analisis Casewise

Statistic dapat diketahui tingkat keberhasilan keseluruhan dari fungsi diskriminan

menggunakan bank go public sebagai sampel. Variabel bebas yang digunakan

adalah beberapa rasio-rasio keuangan model CAMEL yaitu CAR1, CAR2, ETA,

RORA, ALR, NPM, OPM, ROA, ROE, BOPO, PBTA, EATAR, dan LDR.

Sedangkan yang menjadi variabel terikat adalah financial distress dengan dua

alternatif yaitu bank sehat dan bank gagal.

Adnan dan Taufiq (2001), menguji model Altman dengan menggunakan

sampel sebanyak 50 bank di Indonesia yang terdiri atas 25 bank yang terlikuidasi

dan 25 bank yang tidak terlikuidasi. Dan disimpulkan bahwa model Altman dapat

digunakan dalam memprediksi kebangkrutan dunia perbankan di Indonesia.

Hadad, dkk (2004) melakukan penelitian untuk membentuk model

prediksi kepailitan bank umum di Indonesia baik secara umum maupun untuk

masing-masing kelompok bank umum di Indonesia berdasarkan laporan keuangan

bank yang bersangkutan. Metode yang digunakan adalah analisis faktor dan

regresi logistik. Data yang digunakan merupakan data bulanan periode Januari

1995 sampa dengan Desember 2000 sebagai populasi desain dan periode Januari

2001 sampai dengan Desember 2003 sebagai populasi validasi. Karena kepailitan

bank tidak terjadi secara tiba-tiba, model prediksi yang dibangun meliputi model

prediksi 3 bulan (MP3), 6 bulan (MP6), dan 12 bulan (MP12) sebelum pailit. Uji

goodness of fit dilakukan berdasarkan Chi-square Hosmer and Lemeshow test

sedangkan uji signifikansi koefisien regresi tidak dilakukan mengingat penelitian

ini menggunakan data populasi bukan sampel. Hasil penelitian menunjukkan

bahwa dari ketiga model prediksi yang berhasil dibangun ternyata hanya MP3

Indonesia. Pada tataran permodelan, MP3 memiliki akurasi klasifikasi 94,9 persen

(default cut-off = 0,5) atau 94,2 persen (spesifikasi cut-off = 0,939), sedangkan

pada tataran validasi model memiliki akurasi klasifikasi 82,6% (default cut-off =

0,5) atau 89,8 persen (spesifikasi cut – off = 0,939). Model prediksi kepailitan

untuk masing-masing kelompok bank juga dibangun dengan formula MP3 melalui

substitusi dummy kelompok bank.

Studi Luciana dan Winny (2005) dengan sampel penelitian yang terdiri

atas 16 bank sehat, 2 bank yang mengalami kebangkrutan dan 6 bank yang

mengalami kondisi kesulitan keuangan. Model statistik yang digunakan untuk

menguji hipotesis penelitian adalah regresi logistik. Hasil penelitian ini

menunjukkan bahwa rasio keuangan CAMEL memiliki daya klasifikasi atau daa

prediksi untuk kondisi bank yang mengalami kesulitan keuangan dan bank yang

mengalami kebangkrutan. Penelitian ini juga membuktikan bahwa rasio CAR,

APB, NPL, PPAPAP, ROA, NIM dan BOPO secara statistik berbeda untuk

kondisi bank bangkrut dan mengalami kesulitan keuangan. Penelitian ini juga

memberikan bukti empiris bahwa hanya rasio keuangan CAR dan BOPO secara

statistik berbeda untuk kondisi bank bangkrut dan mengalami kesulitan keuangan

dengan bank yang tidak bangkrut dan tidak mengalami kondisi kesulitan

keuangan. Penelitian ini juga memberikan bukti empiris bahwa hanya rasio

keuangan CAR dan BOPO yang secara statistik signifikan memprediksi kondisi

kebangkrutan dan kesulitan keuangan pada sektor perbankan.

Robert Cristhian Santoso (2006), melakukan penelitian yang bertujuan

model Altman, model Springate, model Internal Growth Rate, model Grover

terhadap kebijakan Bank Indonesia, studi kasus pada bank-bank yang dilikuidasi

tahun 1999. Penelitian tersebut membuktikan bahwa keempat model tersebut

dapat digunakan untuk menganalisa keadaan bank-bank di Indonesia.

Ryan Ariafinanda (2006), melakukan penelitian kebangkrutan terhadap

sektor perbankan tahun 1998 dan yang terdaftar di Bursa Efek Indonesia dengan

menggunakan model Altman, hasilnya membuktikan bahwa model Altman tepat

dalam memprediksi kondisi kebangkrutan bank di Indonesia.

Siti Eros Rosidah (2009), melakukan penelitian yang bertujuan untuk

mengetahui seberapa besar pengaruh perubahan kondisi ekonomi terhadap kinerja

keuangan dalam bentuk integrasi rasio keuangan model Altman. Sampel

penelitian yang digunakan adalah sebanyak 19 bank yang terdaftar di Bursa Efek

Indonesia, dan hasilnya membuktikan bahwa model Altman tepat digunakan

dalam memprediksi kebangkrutan bank di Indonesia dengan tingkat ketepatan

sebesar 84,6%.

Endri (2009), melakukan penelitian tentang prediksi kebangkrutan

bank-bank syariah di Indonesia yakni Bank Muamalat Indonesia, Bank Syariah

Mandiri, dan Bank Mega Syariah Indonesia periode 2005-2007 dengan

menggunakan model Altman Z-Score. Hasil penelitian membuktikan bahwa

semua sampel bank syariah tersebut diprediksi akan bangkrut. Untuk lebih jelas,

penelitian-penelitian terdahulu tentang kebangkrutan dapat dilihat pada tabel

Tabel 2.1

Daftar Penelitan Terdahulu Untuk Kondisi Bermasalah Tahun Nama Peneliti Masalah yang Diteliti

1966 Beaver Prediksi kebangkrutan dengan menggunakan enam kelompok rasio keuangan yang dianalisis dengan menggunakan metode univariat

1968 Altman Prediksi kebangkrutan dengan menggunakan metode MDA (Z-Score).

1980 Ohlson Prediksi kebangkrutan menggunakan model analisa logit kondisional untuk menghilangkan masalah MDA

1984 Altman Meneliti ulang prediksi kebangkrutan dengan menggunakan metode MDA dengan memasukkan dimensi internasional, yang mengubah formula Z-Score.

2001 Adnan dan Taufiq

Prediksi kebangkrutan bank dengan menggunakan model Altman Z-Score.

2003 Haddad, dkk. Meneliti indicator kepailitan di Indonesia sebagai EWS pada stabilitas system keuangan dengan menggunakan teknik penelitian logit dan diskriminan analisis.

2004 Liza Angelina Perbandingan EWS untuk memprediksi kebangkrutan bank umum di Indonesia dengan membandingkan model logit, MDA, dan trait recognition.

2004 Margaretta Fanny & Sylvia

Saputra

Meneliti tentang opini audit going concern, kajian berdasarkan model prediksi kebangkrutan Altman, Springate, Zmijewski.

2007 Arga Fajar Santosa & Linda

Kususmaning Wedari

Meneliti tentang factor-faktor yang mempengaruhi kecendrungan opini audit going concern dengan model prediksi kebangkrutan Zmijewski, Altman, Revisi Altman, dan Springate.

2007 J. Efrim Boritz, dkk.

Penelitian tentang prediksi kegagalan bisnis di Kanada dengan menggunakan model Altman, Ohlson, Springate, Legault & Veronneau.

2009 Endri Meneliti tentang prediksi kebangkrutan bank-bank syariah di Indonesia dengan menggunakan model Altman Z-Score.

Sumber : Diolah dari berbagai jurnal dan hasil penelitian.

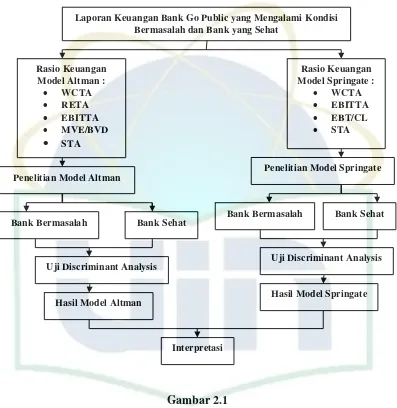

C. Kerangka Pemikiran

Untuk dapat mengetahui terjadinya kondisi bermasalah pada bank dapat

variabel yakni Working Capital to Total Assets, Retained Earnings to Total

Assets, Earnings Before Interest Tax to Total Assets, Market Value of Equity to

Book Value of Debt, dan Sales to Total Assets. Kemudian analisa metode Altman

dilakukan dengan menggunakan data kelima variable tersebut, hasil analisa dari

metode Altman dapat dibagi dalam beberapa kategori yakni bank yang

dikategorikan bermasalah dan bank yang sehat. Sehingga dengan menggunakan

analisis terhadap bank dengan menggunakan metode Altman Z-Score dapat

diketahui apakah bank tersebut bermasalah atau tidak.

Selanjutnya menggunakan metode Springate dengan DA yang terdiri atas

empat variabel yakni, Working Capital to Total Assets, Net Profit Before Interest

and Taxes to Total Assets, Net Profit Before Taxes to Current Liability dan Sales

To Total Assets. Kemudian analisa metode Springate dilakukan dengan

menggunakan data keempat variabel tersebut, hasil analisa dari metode Springate

dapat dibagi dalam beberapa kategori yakni bank yang dikategorikan bermasalah

dan bank yang sehat. Sehingga dengan menggunakan analisis terhadap bank

dengan menggunakan metode Springate dapat diketahui apakah bank tersebut

bermasalah atau tidak.

Langkah berikutnya adalah menguji hasil metode Altman dan Springate

yang telah dilakukan dengan menggunakan uji DA dapat diketahui variabel apa

saja pada metode Altman dan Springate yang memiliki pengaruh cukup besar

terhadap kebangkrutan perusahaan, sehingga perusahaan lebih memperhatikan

dari hasil pengujian kedua model tersebut model manakah yang memberikan

prediksi yang lebih tepat untuk kondisi bermasalah bank.

Rasio Keuangan

Penelitian Model Altman

Bank Bermasalah Bank Sehat

Uji Discriminant Analysis

Hasil Model Altman Hasil Model Springate Uji Discriminant Analysis Bank Bermasalah Bank Sehat

Penelitian Model Springate Laporan Keuangan Bank Go Public yang Mengalami Kondisi

Bermasalah dan Bank yang Sehat

Interpretasi

Gambar 2.1

D. Hipotesis

Penelitian ini berusaha menguji apakah terdapat perbedaan rasio keuangan

antara bank yang mengalami kodisi bermasalah dan bank yang tidak mengalami

kondisi bermasalah pada model Altman dan model Springate. Penelitian ini juga

bertujuan untuk menguji kembali rasio keuangan Altman dan rasio keuangan

Springate dapat digunakan untuk menilai kinerja bank yang mengalami kondisi

bermasalah dan bank yang sehat. Berdasarkan kerangka pemikiran penelitian dan

tujuan penelitian maka hipotesis penelitian dinyatakan sebagai berikut :

1. Hipotesis I : Terdapat perbedaan yang signifikan antara bank yang

bermasalah dengan bank yang tidak bermasalah pada model Altman dan

model Springate.

2. Hipotesis II : Terdapat variabel prediktor yang mempunyai discriminating

power untuk membedakan kedua kelompok bank tersebut pada model

Altman dan model Springate dengan menggunakan metode stepwise.

3. Hipotesis III : Model Altman dan Model Springate memiliki tingkat

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan berdasarkan laporan keuangan triwulanan bank

yang go public selama periode Maret 2007- September 2009 yang dipublikasikan

di Bursa Efek Indonesia dan telah diaudit oleh auditor independen. Adapun

laporan-laporan keuangan pada penelitian ini diambil dari neraca dan laporan laba

rugi yang akan diubah menjadi rasio-rasio keuangan untuk memprediksi potensi

kondisi bermasalah yakni financial distress dan kebangkrutan pada bank go

public.

B. Metode Penentuan Sampel

Populasi penelitian ini yaitu bank-bank umum swasta nasional yang

terdaftar dalam direktori Bank Indonesia. Dari populasi yang ada akan diambil

sejumlah tertentu sebagai anggota sampelnya yaitu bank umum swasta nasional

periode triwulanan Maret 2007- September 2009, total aktiva yang dimiliki

sebesar 1 Trilyun – 30 Trilyun Rupiah per September 2009, bank yang dijadikan

sampel terbagi menjadi dua kelompok yaitu bank bermasalah dan tidak

bermasalah.

Teknik sampel yang digunakan dalam penelitian adalah metode purpossive

sampling. Yaitu sampel ditarik sejumlah tertentu dari populasi emiten dengan

& Winny Herdyningtyas, 2003). Kriteria pemilihan sampel yang akan diteliti

sebagai berikut :

1. Bank-bank umum swasta nasional yang mempublikasikan laporan

keuangan triwulanan periode Maret 2007- September 2009.

2. Total aktiva yang dimiliki bank-bank tersebut sebesar 1 Trilyun – 64

Trilyun periode tahun 2009.

3. Bank yang dijadikan sampel terbagi menjadi dua kategori yaitu :

a. Bank tidak bermasalah, yaitu :

(i) Bank-bank yang tidak masuk program penyehatan

perbankan dan tidak dalam pengawasan khusus.

Bank-bank tersebut masih beroperasi sampai tahun 2009.

(ii) Bank-bank tersebut tidak mengalami kerugian pada

tahun 2007-2009.

b. Bank bermasalah, yaitu :

(i) Bank-bank yang mengalami laba bersih operasi (net

operating income) negatif selama dua tahun

berturut-turut. (Whitaker, 1999 dalam Luciana & Kristijadi,

2003, tentang kriteria perusahaan yang distress).

(ii) Bank-bank yang mengalami kerugian lebih dari 75%

modal disetor selama dua tahun berturut-turut. (KUHD

Data laporan keuangan triwulanan periode Maret 2007- September 2009

digunakan sebagai pedoman penentuan apakah suatu perusahaan mengalami

kondisi bermasalah atau tidak. Jumlah sampel akhir yang terpilih sebanyak 7 bank

umum swasta nasional yang terdaftar di direktori Bank Indonesia dalam kurun

waktu Maret 2007- September 2009 yang terdiri dari 5 bank tidak bermasalah dan

2 bank bermasalah.

Tabel 3.1

Daftar Bank-bank yang Dijadikan Sampel

No Kode Bank Nama Bank Kategori

1. BCIC PT. Bank Mutiara, Tbk. 1

2. BEKS PT. Bank Eksekutif Internasional, Tbk. 1

3. MAYA PT. Bank Mayapada Internasional, Tbk. 0

4. BABP PT. Bank Bumiputera Indonesia, Tbk. 0

5. PNBN PT. Bank PAN Indonesia, Tbk. 0

6. MEGA PT. Bank Mega, Tbk 0

7. NISP PT. Bank OCBC NISP, Tbk. 0

Keterangan :

0 = Bank Tidak Bermasalah

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu

data yang diukur dalam suatu skala numerik (angka). Dalam penelitian ini

menggunakan data sekunder yaitu data yang telah dikumpulkan oleh lembaga

pengumpul data dan dipublikasikan kepada masyarakat pengguna data. Data

sekunder berupa laporan keuangan triwulanan dari bank-bank umum swasta

nasional periode Maret 2007- September 2009 yang terdaftar di Bursa Efek

Indonesia.

D. Operasional Variabel Penelitian

1. Variabel dependen yang digunakan dalam penelitian ini adalah kondisi

bermasalah suatu bank yang merupakan variabel kategori, 0 untuk bank

tidak bermasalah dan 1 untuk bank bermasalah.

2. Variabel independen yang digunakan dalam penelitian ini adalah rasio

keuangan Altman yaitu :

a. Variabel Working Capital to Total Assets (WC/TA)

Variabel ini merupakan rasio keuangan yang merupakan ukuran

relatif nilai bersih dari asset lancar terhadap jumlah capital

perusahaan keseluruhan. Rasio ini menggambarkan tingkat

likuiditas suatu perusahaan. Secara sederhana dapat diartikan

sebagai ukuran kuantitatif dari seberapa cepat perusahaan dapat

mengkonversikan asset yang dimilikinya dan proporsinya terhadap

total asset perusahaan yang terdiri dari asset lancar dan tetap.

dari selisih asset lancar perusahaan dengan kewajiban lancar

perusahaan. Dengan demikian working capital dapat

diinterpretasikan sebagai kemampuan perusahaan untuk dapat

memenuhi kewajiban jangka pendek dari perusahaan pada saat

jatuh tempo.

WCTA = Aktiva Lancar – Kewajiban Lancar Total Asset

b. Variable Retained Earnings to Total Assets (RE/TA)

Variabel retained earnings yang menjadi salah satu komponen

penting dalam rasio keuangan diatas merupakan suatu akun yang

menggambarkan jumlah keseluruhan dari pendapatan perusahaan

yang diinvestasikan ke dalam perusahaan. Akun ini juga

merepresentasikan besarnya surplus yang dihasilkan perusahaan

dari kegiatan operasionalnya serta peluang pertumbuhan

perusahaan kedepannya.

Dengan demikian, secara sederhana dapat diartikan bahwa rasio

RE/TA ini merupakan ukuran kumulatif keuntungan yang

dihasilkan perusahaan. Rasio ini juga memberikan informasi

mengenai usia perusahaan secara implisit. Pada umumnya

perusahaan baru memiliki nilai rasio RE/TA yang relatif lebih

rendah karena waktu yang digunakannya dalam mengumpulkan

laba masih belum terlalu lama. Selain itu, rasio ini juga mengukur

proporsi asset dari perusahaan yang dibiayai dengan menggunakan

laba yang dihasilkannya sendiri tanpa menggunakan hutang.

RETA = Laba Ditahan Total Asset

c. Variabel Earning Before Interest and Tax to Total Assets(EBIT/TA)

Rasio EBIT/TA yang menjadi variabel independen berikutnya

merupakan rasio keuangan yang mengukur produktivitas dari asset

perusahaan. EBIT yang menjadi numerator dari rasio adalah

keuntungan yang dihasilkan perusahaan dengan mengeluarkan

faktor bunga pinjaman dan pajak dari perhitungan. EBIT

merupakan ukuran dari pendapatan perusahaan yang dihasilkan

dari kegiatan operasional inti perusahaan. Sehingga, nilai dari rasio

akan menggambarkan besarnya keuntungan yang asset perusahaan

secara keseluruhan. Semakin besar nilai rasio maka tingkat

produktivitas asset dalam menghasilkan pendapatan bagi

perusahaan semakin meningkat.

EBITTA = EBIT

Total Asset

d. Variabel Market Value of Equity to Book Value of Debt

(MVE/BVD)

Rasio keuangan MVE/BVD menunjukkan besarnya penurunan

nilai dari asset perusahaan yang masih dapat terjadi pada

perusahaan baik berupa common stock maupun preferred stock.

Sedangkan liabilities merupakan kumulatif dari kewajiban jangka

panjang dan kewajiban jangka pendek perusahaan. Semakin besar

nilai dari rasio MVE/BVD menggambarkan semakin besar batas

toleransi penurunan nilai dari asset perusahaan. Artinya perusahaan

yang memiliki nilai rasio yang besar relatif lebih aman

dibandingkan dengan nilai rasio yang lebih kecil. Hal ini

dikarenakan penurunan nilai asset yang sedikit saja pada

perusahaan dengan rasio MVE/BVD yang rendah akan

mengakibatkan nilai wajar asset perusahaan menjadi lebih kecil

dari nilai kewajiban perusahaan dan mengakibatkan perusahaan

mengalami kebangkrutan.

MVEBVD = EPS x Jumlah Saham yang Beredar Total Liabilities

e. Variabel Sales to Total Assets

Variabel bebas berikut dikenal dengan sebutan capital turnover

rasio dan merupakan rasio keuangan standar yang sering dilakukan

untuk menggambarkan kemampuan dari asset perusahaan dalam

menciptakan penjualan. Dari rasio ini dapat diketahui kapasitas

manajemen dalam mengelola asset yang dimiliki dalam

menghadapi kompetisi yang ada. Semakin besar nilai dari rasio

S/TA menggambarkan efektifitas manajemen dalam pengelolaan

STA = Sales Total Asset

f. Variabel Net Profit Before Taxes to Current Liablility (EBT/CL)

Variabel bebas ini merupakan pembagian antara laba sebelum

pajak dengan hutang lancar.

EBTCL = EBT

Current Liabilities

E. Metode Analisis

1. Discriminant Analysis

Pada penelitian ini menggunakan alat analisis diskriminan sebagai teknik

statistik untuk pengolahan datanya, analisis diskriminan dipilih dan digunakan

dalam penelitian ini karena variabel dependen yang digunakan dalam penelitian

ini adalah variabel kategori dan variabel independennya merupakan bentuk

multivariate normal distribution sehingga cocok untuk menggunakan analisis

diskriminan. Serta Altman dan Springate pada penelitian terdahulu juga

menggunakan analisis diskriminan untuk pengolahan datanya sehingga penulis

tertarik untuk menggunakan analisis diskriminan.

Black Hair Anderson (1995) dalam Sofyan Yamin dan Heri Kurniawan

(2009:221) mendefinisikan “Discriminant analysis is useful in situation where the

total sample can be divided into group based on a dependent variable

characterizing several known cases. The primary objectives of multiple

likelihood that an entity (individual or object) will belong to a particular class or

group based on several metric independent variable.” Analisis diskriminan

berguna pada situasi dimana sampel total dapat dibagi menjadi

kelompok-kelompok berdasarkan karakteristik variabel yang diketahui dari beberapa kasus.

Tujuan utama dari analisis diskriminan adalah untuk mengklasifikasikan suatu

individu atau objek kedalam satu dari beberapa kelompok yang telah diketahui

sebelumnya dengan cara menemukan suatu pembatas yang mampu

memaksimalkan rasio perbedaan (variability) antar kelompok dan di dalam

kelompok itu sendiri.

Wawan Hermawan dan Tari Lestari (2007) mengemukakan bahwa dalam

analisis diskriminan, sebelum melakukan pengklasifikasian peneliti harus

mengetahui terlebih dahulu objek-objek mana yang masuk ke dalam kelompok 1,

kelompok 2 dan seterusnya bergantung pada banyaknya kelompok. Tujuan lain

analisis diskriminan yaitu :

1. Menentukan apakah ada perbedaan yang signifikan antara rata-rata skore

dari dua atau lebih kelompok.

2. Menentukan prosedur-prosedur untuk mengelompokkan individu-individu

atau objek-objek ke dalam kelompok-kelompok berdasarkan skore-skore

variabel.

3. Menentukan variabel prediktor mana yang mempunyai discriminating

power atau daya beda yang besar untuk membedakan dua atau lebih

Penelitian ini mengadopsikan model Altman dan model Springate dalam

pengukuran probabilitas default bank sebagai berikut : Teknik statistik yang

digunakan Altman dan Springate dalam pengolahan adalah Discriminant Analysis

(DA). Analisis diskriminan ini tidak jauh berbeda dengan analisis regresi. Ciri

khusus yang membedakan keduanya adalah pada variabel dependennya, variabel

dependen pada analisis regresi harus merupakan data rasio, sebaliknya pada

analisis diskriminan variabel dependen yang digunakan merupakan data kategori

dengan variabel independen yang berupa data non kategori. Pengolahan data yang

dilakukan bertujuan untuk mendapatkan nilai koefisien dari tiap variabel

independen yang sesuai dengan data yang digunakan di Indonesia. Pengolahan

data dengan model ini akan dilakukan dengan memanfaatkan program software

SPSS, hasil pengolahan digunakan untuk menyusun persamaan diskriminan

seperti pada persamaan Altman.

Persamaan Model Altman

5

X1 = Net Working Capital to Total Assets (WC/TA)

X2 = Retained Earnings to Total Assets (RE/TA)

X3 = Earnings Before Interest and Tax to Total Assets (EBIT/TA)

X4 = Market Value of Equity to Book Value of Debt (MVE/BVD)

Persamaan Model Springate

X1 = Working Capital / Total Assets (WC/TA)

X3 = Earnings Before Interest and Tax to Total Assets (EBIT/TA)

X6 = Earnings Before Taxes / Current Liability (EBT/CL)

X5 = Sales / Total Assets (S/TA)

2. Metode Estimasi Discriminant Analysis

Metode yang sering digunakan untuk menyelesaikan persamaan

diskriminan adalah metode simultan dan metode stepwise. Metode simultan

menyelesaikan persamaan persamaan dengan cara memasukkan seluruh variabel

secara bersama-sama ke dalam fungsi diskriminan tanpa melihat terlebih dahulu

kemampuan diskriminat masing-masing variabel tersebut. Metode ini kemudian

memilih variabel-variabel yang memiliki kemampuan diskriminat terbaik.

Sedangkan proses metode stepwise dimulai dengan memilih variabel independen

yang memiliki kemampuan diskriminat terbaik. Kemudian persamaan tersebut

disandingkan dengan variabel independen lain yang memiliki kemampuan

diskriminat terbaik sampai kemudian kombinasi variabel tersebut menunjukkan

peningkatan kemampuan diskriminat.

Langkah-langkah analisis dalam diskriminan adalah sebagai berikut :

a. Memisahkan variabel ke dalam variabel dependent dan variabel

b. Analysis Case Processing Summary, tabel yang menyatakan bahwa semua

responden (jumlah kasus atau baris SPSS) semuanya valid (sah) untuk di

proses dan dapat mengetahui data yang hilang (missing).

c. Group Statistics, tabel yang menunjukkan jumlah bank yang masuk dalam

kategori bank tidak bermasalah dan bank bermasalah.

d. Test of Equality of Group Means, tabel yang menunjukkan apakah terdapat

perbedaan signifikan pada dua kelompok bank tersebut berdasarkan uji F.

e. Variabel Entered/Removed, tabel yang menyajikan dari kelima variabel

yang dianalisis untuk model Altman serta keempat variabel untuk model

Springate, variabel mana yang dapat dimasukkan (entered) dalam

persamaan diskriminan.

f. Variable in The Analysis, tabel yang berisi rangkaian proses tahap

sebelumnya, mengenai pemilihan variabel satu per satu yang dimasukkan

ke dalam model.

g. Variable not In The Analysis, tabel ini berisi kebalikan dari tabel variable

ini the analysis, yang memuat variabel yang akan dikeluarkan satu per satu

dari model.

h. Eigenvalues, interpretasi dari pengelompokkan variabel ke dalam satu atau

lebih faktor.

i. Wilk’s Lambda, mengindikasikan perbedaan yang signifikan antara kedua

kelompok dalam model diskriminan berdasarkan angka chi-square.

j. Structure Matrix, menunjukkan variabel yang paling membedakan

k. Casewise Statistic, tabel yang menunjukkan rincian tiap kasus,

penempatannya dalam model diskriminan serta perbandingan apakah

penempatan (predicted) telah sesuai dengan kenyataan atau tidak.

l. Classification Result, menujukkan angka ketepatan prediksi dari model

diskriminan. Pada umumnya ketepatan diatas 50% dianggap memadai atau

valid.

3. Tahap Penghitungan Akurasi

Penghitungan akurasi dilakukan dengan menggunakan data-data keuangan

sampel. Informasi tersebut akan menghasilkan rasio-rasio yang menjadi variabel

dalam model prediksi, variabel kemudian dihitung berdasarkan model yang ada.

Setelah dihitung, skor yang didapat kemudian dibandingkan dengan nilai cut-off

yang dimiliki setiap model. Dari hasil perbandingan tersebut dapat diketahui

apakah sampel diprediksi mengalami distress atau tidak.

Hasil prediksi kemudian dibandingkan dengan kategori sampel pada

awalnya, sebagai contoh jika sebuah sampel dari kategori 1 diprediksi mengalami

distress oleh Altman, maka prediksi tersebut benar. Dan sebaliknya jika sampel

tersebut diprediksi tidak mengalami distress oleh Model Altman maka prediksi

tersebut salah.

Perbandingan antara prediksi dan kategori sampel dilakukan pada seluruh

sampel yang ada. Setelah semua sampel selesai dihitung, maka diperoleh haril

rekapitulasi prediksi yang benar dan yang salah. Dari rekapitulasi prediksi