I. Pendahuluan

Bagian pendahuluan skripsi ini membahas latar belakang masalah yang relevan dengan penentuan suku bunga dasar kredit ritel (SBDK) di Indonesia, khususnya pada Bank BUMN periode Oktober 2011 – Maret 2013. Latar belakang ini memaparkan konteks industri perbankan pasca-deregulasi, tantangan yang dihadapi perbankan Indonesia, peran SBDK dalam transparansi dan kompetisi perbankan, serta perbedaan antara SBDK dengan suku bunga kredit sebenarnya. Permasalahan dibahas mencakup pengaruh parsial dan simultan BI rate dan BOPO terhadap SBDK ritel. Tujuan penelitian difokuskan pada analisis pengaruh tersebut. Manfaat penelitian mencakup implikasi bagi peneliti, manajemen perusahaan, investor, akademisi, dan penelitian selanjutnya. Bagian ini memberikan landasan penting bagi pemahaman konteks penelitian dan relevansi temuannya.

1.1. Latar Belakang Masalah

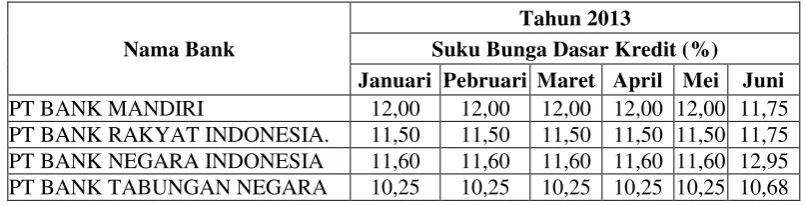

Sub-bab ini menguraikan perkembangan industri perbankan di Indonesia, menekankan pentingnya transparansi suku bunga dan peran Bank Indonesia (BI) dalam mengatur suku bunga acuan (BI rate). Diskusi mencakup pengaruh BI rate dan rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap penentuan SBDK, serta peran SBDK dalam mendorong kompetisi yang sehat dan melindungi konsumen. Data statistik perbankan dan perkembangan SBDK ritel Bank BUMN periode penelitian ditampilkan. Latar belakang ini menunjukkan relevansi penelitian dalam konteks kebijakan moneter dan perkembangan ekonomi makro Indonesia. Pemahaman sub bab ini penting untuk memahami konteks riset dan mengapa studi ini penting dilakukan.

1.2. Rumusan Masalah

Sub-bab ini secara ringkas merumuskan pertanyaan penelitian yang akan dijawab. Rumusan masalah diformulasikan berdasarkan latar belakang, fokusnya pada pengujian pengaruh parsial dan simultan BI rate dan BOPO terhadap SBDK ritel di Bank BUMN. Rumusan masalah ini mengarahkan penelitian dan menjadi pedoman dalam menganalisis data. Kejelasan rumusan masalah ini memastikan bahwa penelitian terarah dan terfokus pada tujuan yang spesifik, sehingga hasilnya dapat diinterpretasikan secara tepat. Dengan rumusan masalah yang jelas dan terukur, pembaca dapat memahami dengan mudah apa yang ingin dicapai oleh penelitian ini.

1.3. Tujuan Penelitian

Sub-bab ini menjelaskan tujuan penelitian yang ingin dicapai. Tujuan penelitian ini secara langsung berkaitan dengan rumusan masalah, yaitu menganalisis pengaruh parsial dan simultan BI rate dan BOPO terhadap SBDK ritel di Bank BUMN. Tujuan penelitian yang terukur dan spesifik ini penting untuk memastikan bahwa penelitian dilakukan secara sistematis dan hasilnya sesuai dengan harapan. Tujuan yang terukur dan spesifik akan membantu dalam proses pengumpulan dan analisis data, serta penyusunan kesimpulan yang tepat dan terarah. Dengan demikian, pembaca dapat memahami arah dan fokus penelitian ini dengan jelas.

1.4. Manfaat Penelitian

Bagian ini menjelaskan manfaat penelitian baik secara teoritis maupun praktis. Secara teoritis, penelitian ini diharapkan dapat memberikan kontribusi pada pengembangan ilmu ekonomi perbankan, khususnya mengenai faktor-faktor yang mempengaruhi penentuan SBDK. Secara praktis, penelitian ini diharapkan bermanfaat bagi peneliti, manajemen Bank BUMN, calon investor, dan akademisi. Manfaat praktis tersebut meliputi pengambilan keputusan yang lebih baik dalam strategi penetapan suku bunga, pengambilan keputusan investasi, serta pengembangan penelitian lebih lanjut. Dengan demikian, pembaca dapat memahami nilai tambah yang ditawarkan penelitian ini bagi berbagai pemangku kepentingan.

II. Tinjauan Pustaka

Bagian ini menjabarkan landasan teori yang relevan dengan penelitian, mencakup definisi dan fungsi perbankan, jenis-jenis bank, pengertian suku bunga dan SBDK, komponen SBDK, BI rate dan fungsinya, serta rasio BOPO. Tinjauan pustaka juga mencakup penelitian terdahulu yang relevan, menunjukkan kesenjangan penelitian (research gap) yang akan diatasi dalam penelitian ini. Bagian ini membangun kerangka teoretis yang mendasari penelitian dan menghubungkan variabel-variabel penelitian dengan teori-teori yang telah ada. Kerangka berpikir teoritis yang sistematis dalam tinjauan pustaka ini menjadi dasar untuk analisis data dan interpretasi temuan penelitian.

2.1. Landasan Teori

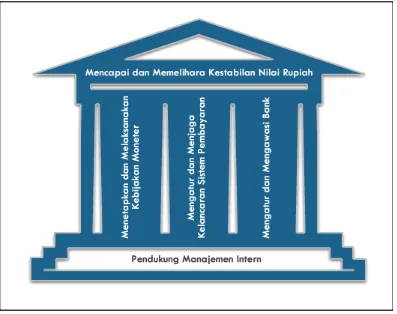

Sub bab ini menjelaskan konsep-konsep kunci yang relevan dengan penelitian, seperti pengertian bank, fungsi dan manfaat bank, jenis-jenis bank (menurut fungsi dan kepemilikan), usaha bank (khususnya bank sentral dan bank umum), pengertian suku bunga dan jenis-jenisnya, pengertian SBDK dan komponen-komponennya, serta penjelasan mengenai BI rate dan BOPO. Penjelasan ini memberikan landasan teoretis yang kuat bagi penelitian, dan memastikan pembaca memahami konsep-konsep dasar yang digunakan dalam analisis.

2.2. Tinjauan Penelitian Terdahulu

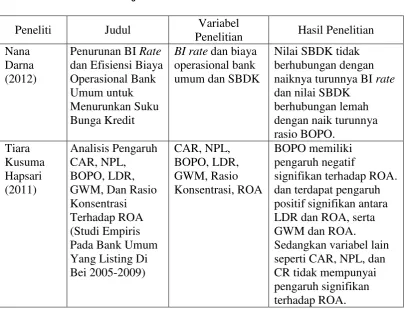

Sub bab ini meninjau berbagai penelitian sebelumnya yang relevan dengan topik penelitian. Tinjauan ini akan mengidentifikasi kesamaan dan perbedaan metodologi, temuan, serta keterbatasan penelitian terdahulu. Hal ini digunakan untuk memperkuat argumentasi dan menjelaskan kontribusi dari penelitian ini. Dengan demikian, penelitian ini dapat menunjukkan orisinalitas dan kepentingannya dalam konteks studi serupa yang telah dilakukan sebelumnya. Tinjauan pustaka ini menjadi dasar untuk menunjukkan gap of research yang hendak diisi penelitian ini.

2.3. Hubungan antara BI rate dengan SBDK

Sub bab ini membahas hubungan teoritis antara BI rate dan SBDK. Diskusi mencakup mekanisme transmisi kebijakan moneter melalui BI rate terhadap suku bunga kredit. Penelitian ini akan mengkaji bagaimana perubahan BI rate mempengaruhi penentuan SBDK, dengan mempertimbangkan faktor-faktor lain yang mungkin mempengaruhi. Penjelasan ini menjadi dasar untuk merumuskan hipotesis penelitian terkait pengaruh BI rate terhadap SBDK.

2.4. Hubungan antara BOPO dengan SBDK

Sub bab ini membahas hubungan teoritis antara BOPO dan SBDK. Diskusi akan mencakup bagaimana efisiensi operasional bank tercermin dalam BOPO dan berpengaruh terhadap penetapan suku bunga kredit. Penelitian ini akan menguji bagaimana tingkat BOPO yang lebih rendah (efisiensi lebih tinggi) berpotensi menghasilkan SBDK yang lebih rendah. Penjelasan ini memberikan dasar untuk merumuskan hipotesis penelitian mengenai pengaruh BOPO terhadap SBDK.

2.5. Kerangka Pemikiran Teoritis

Sub bab ini menyajikan kerangka berpikir yang menggabungkan teori-teori dan konsep-konsep yang telah dijelaskan sebelumnya untuk membangun model penelitian. Model ini menjelaskan bagaimana BI rate dan BOPO secara teoritis mempengaruhi SBDK. Kerangka pemikiran ini menjadi landasan untuk merumuskan hipotesis dan melakukan analisis empiris. Kerangka ini memaparkan bagaimana kedua variabel independen (BI rate dan BOPO) dihipotesiskan untuk mempengaruhi variabel dependen (SBDK).

2.6. Hipotesis

Sub bab ini mengemukakan hipotesis penelitian berdasarkan kerangka pemikiran yang telah dibangun. Hipotesis ini berupa pernyataan yang dapat diuji secara empiris untuk mengkonfirmasi atau menolak hubungan antara variabel-variabel penelitian. Hipotesis ini akan diuji secara statistik dengan menggunakan data empiris dari penelitian. Hipotesis ini akan diuji melalui analisis data yang selanjutnya akan menghasilkan kesimpulan penelitian.

III. Metode Penelitian

Bagian ini menjelaskan metodologi penelitian yang digunakan, termasuk jenis penelitian, lokasi dan waktu penelitian, definisi operasional variabel, populasi dan sampel, jenis dan sumber data, teknik pengumpulan data, dan teknik analisis data. Teknik analisis data yang digunakan adalah regresi data panel dengan model fixed effect (FEM). Uji normalitas data dan uji redundant fixed effect dilakukan untuk memastikan kesesuaian model. Uji asumsi klasik dan uji goodness of fit juga dijelaskan. Penjelasan metodologi ini memastikan bahwa penelitian dilakukan secara sistematis dan hasil penelitian dapat dipertanggungjawabkan secara ilmiah.

3.1 Jenis Penelitian

Sub bab ini menjelaskan jenis penelitian yang digunakan, yaitu penelitian kuantitatif dengan pendekatan empiris. Penelitian ini menggunakan data sekunder untuk menguji hubungan antara variabel-variabel penelitian. Penjelasan ini memberikan konteks metodologis penelitian dan menjabarkan jenis data yang digunakan.

3.2. Tempat dan Waktu Penelitian

Sub bab ini menjelaskan lokasi dan periode penelitian. Lokasi penelitian adalah Bank BUMN di Indonesia, sedangkan periode penelitian adalah Oktober 2011 – Maret 2013. Penjelasan ini memberikan informasi penting tentang ruang lingkup dan batasan penelitian.

3.3. Batasan Operasional

Sub bab ini menjelaskan batasan-batasan yang diterapkan dalam penelitian untuk membatasi ruang lingkup penelitian agar lebih terfokus. Batasan operasional ini mencakup batasan variabel yang digunakan, sampel penelitian, dan periode penelitian. Penjelasan ini sangat penting untuk menghindari generalisasi yang berlebihan dan memberikan gambaran yang lebih akurat tentang ruang lingkup penelitian.

3.4. Definisi Operasional

Sub bab ini menjelaskan definisi operasional dari setiap variabel yang digunakan dalam penelitian, termasuk cara pengukurannya. Penjelasan ini memastikan bahwa setiap variabel terukur dan dapat diinterpretasikan secara konsisten. Definisi operasional ini penting untuk memastikan bahwa semua variabel yang digunakan dalam penelitian diukur dan diinterpretasikan dengan cara yang konsisten dan akurat.

3.5. Skala Pengukuran Variabel

Sub bab ini menjelaskan skala pengukuran yang digunakan untuk masing-masing variabel, misalnya skala rasio atau interval. Penjelasan ini memastikan bahwa data yang dikumpulkan sesuai dengan teknik analisis data yang digunakan. Penjelasan ini sangat penting karena akan menentukan metode statistik apa yang tepat digunakan dalam analisis data.

3.6. Populasi dan Sampel Penelitian

Sub bab ini menjelaskan populasi dan sampel penelitian. Populasi penelitian adalah seluruh Bank BUMN di Indonesia, sedangkan sampel penelitian adalah sebagian dari Bank BUMN yang memenuhi kriteria tertentu. Teknik pengambilan sampel perlu dijelaskan secara rinci, misalnya teknik purposive sampling. Penjelasan ini menunjukkan bagaimana sampel dipilih dan representasi sampel terhadap populasi.

3.7. Jenis dan Sumber Data

Sub bab ini menjelaskan jenis data yang digunakan, yaitu data sekunder, dan sumber data, misalnya laporan keuangan Bank BUMN. Penjelasan ini menunjukkan bagaimana data diperoleh dan validitas data yang digunakan. Data sekunder yang digunakan haruslah data yang kredibel dan dapat dipertanggungjawabkan.

3.8. Metode Pengumpulan Data

Sub bab ini menjelaskan metode pengumpulan data, yaitu metode dokumentasi, yaitu pengumpulan data dari laporan keuangan Bank BUMN. Penjelasan ini menunjukkan bagaimana data dikumpulkan dan langkah-langkah yang dilakukan untuk memastikan validitas dan reliabilitas data.

3.9. Teknik Analisis Data

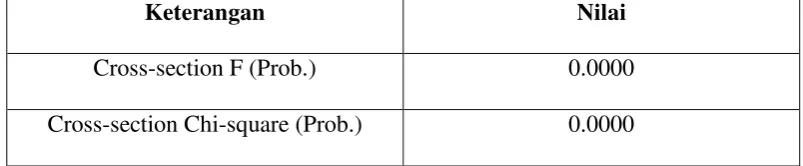

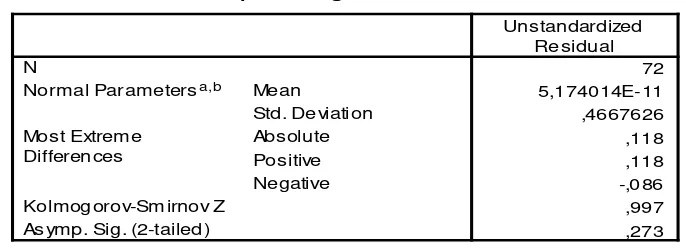

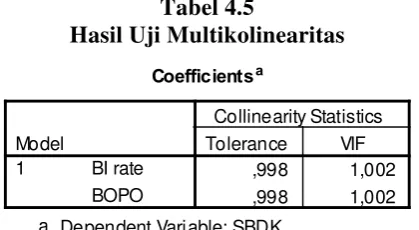

Sub bab ini menjelaskan teknik analisis data yang digunakan, yaitu regresi data panel dengan model fixed effect. Penjelasan ini mencakup langkah-langkah analisis, uji asumsi klasik (normalitas, multikolinearitas, autokorelasi, heteroskedastisitas), dan uji goodness of fit. Penjelasan ini menunjukkan bagaimana data dianalisis dan interpretasi hasil analisis. Semua langkah dan uji statistik yang dilakukan dijelaskan secara terperinci.

IV. Hasil Penelitian dan Pembahasan

Bagian ini menyajikan hasil analisis data dan interpretasi temuan penelitian. Hasil analisis regresi data panel dengan model fixed effect ditampilkan dan diinterpretasikan secara rinci. Pembahasan mencakup hasil uji asumsi klasik, uji redundant fixed effect, dan uji goodness of fit. Temuan penelitian dibahas dan dikaitkan dengan teori dan penelitian terdahulu. Bagian ini juga membahas implikasi dari temuan penelitian bagi pengembangan teori dan praktik perbankan.

4.1. Deskriptif Objek Penelitian

Sub bab ini memberikan gambaran umum mengenai objek penelitian, yaitu Bank BUMN di Indonesia. Deskripsi ini mencakup karakteristik umum Bank BUMN yang relevan dengan penelitian, seperti ukuran aset, jenis usaha, dan pangsa pasar. Deskripsi ini memberikan konteks dan latar belakang yang dibutuhkan untuk memahami hasil penelitian.

4.2. Analisis Deskriptif

Sub bab ini menyajikan deskripsi statistik dari variabel-variabel penelitian, termasuk SBDK ritel, BI rate, dan BOPO. Deskripsi ini memberikan gambaran umum mengenai distribusi data masing-masing variabel. Deskripsi ini penting untuk memberikan gambaran awal mengenai karakteristik data sebelum dilakukan analisis inferensial.

4.3. Uji Fixed Effects

Sub bab ini menjelaskan hasil uji fixed effects yang dilakukan untuk menentukan kesesuaian model fixed effect dalam analisis data panel. Hasil uji ini menunjukkan apakah model fixed effect lebih sesuai daripada model random effect. Penjelasan ini menjustifikasi penggunaan model fixed effect dalam penelitian.

4.4. Uji Asumsi Klasik

Sub bab ini menyajikan hasil uji asumsi klasik regresi, yaitu uji normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas. Tujuannya untuk memastikan bahwa hasil regresi tidak bias dan konsisten. Penjelasan ini menunjukkan kualitas data dan kesesuaian model yang digunakan.

4.5. Interpretasi Hasil Estimasi

Sub bab ini menyajikan dan menginterpretasikan koefisien regresi yang diperoleh dari analisis data panel. Interpretasi ini mencakup signifikansi statistik dari masing-masing variabel independen (BI rate dan BOPO) terhadap variabel dependen (SBDK), besarnya pengaruh masing-masing variabel, serta arah pengaruhnya (positif atau negatif). Interpretasi ini memberikan jawaban atas pertanyaan penelitian.

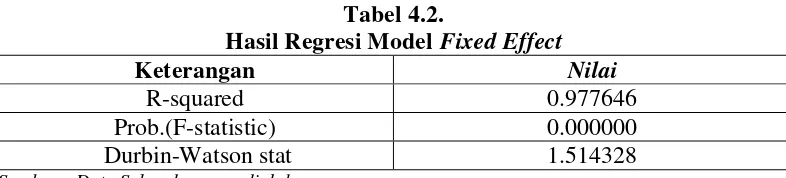

4.6. Goodness of Fit Test

Sub bab ini menjelaskan hasil uji goodness of fit, seperti R-squared, untuk mengukur seberapa baik model regresi mampu menjelaskan variasi dalam variabel dependen. Nilai R-squared yang tinggi menunjukkan bahwa model mampu menjelaskan sebagian besar variasi dalam variabel dependen. Penjelasan ini menunjukkan ketepatan model yang digunakan dalam menjelaskan data.

4.7. Analisis Pembahasan

Sub bab ini membahas secara mendalam temuan penelitian dan mengaitkannya dengan teori dan penelitian terdahulu. Pembahasan ini mencakup interpretasi signifikansi temuan, kelebihan dan keterbatasan penelitian, serta implikasi dari temuan penelitian terhadap teori dan praktik perbankan di Indonesia. Pembahasan ini memberikan nilai tambah pada penelitian dengan memberikan interpretasi yang lebih komprehensif.

V. Kesimpulan dan Saran

Bagian ini menyimpulkan temuan penelitian dan memberikan saran-saran berdasarkan temuan tersebut. Kesimpulan dirumuskan secara ringkas dan jelas, menjawab pertanyaan penelitian yang diajukan di bagian pendahuluan. Saran diberikan untuk penelitian selanjutnya dan bagi pihak-pihak yang terkait, misalnya Bank BUMN dan Bank Indonesia. Bagian ini memberikan penutup yang komprehensif bagi seluruh isi skripsi.

5.1. Kesimpulan

Sub bab ini merangkum temuan utama penelitian secara ringkas dan jelas, menjawab pertanyaan penelitian yang telah dirumuskan sebelumnya. Kesimpulan ini merupakan sintesis dari hasil analisis data dan pembahasan yang telah diuraikan pada bagian sebelumnya. Kesimpulan ini haruslah sesuai dengan hasil analisis data yang telah dilakukan.

5.2. Saran

Sub bab ini memberikan saran-saran yang relevan berdasarkan temuan penelitian. Saran ini ditujukan bagi pihak-pihak yang terkait, seperti Bank BUMN, Bank Indonesia, dan peneliti selanjutnya. Saran ini dapat berupa rekomendasi kebijakan, arah pengembangan penelitian lebih lanjut, atau perbaikan metodologi penelitian. Saran ini memberikan nilai tambah bagi pengembangan ilmu pengetahuan dan praktik perbankan.