Influence Profitability and Operating Cash Flow To Cash Dividend (Studies of The Automotive Sector and Components are Listed On

The Indonesian Stock Exchange)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi Oleh:

RIZA NORFAUZIAH 21110164

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 8

1.3 Rumusan Masalah ... 9

1.4 Maksud Dan Tujuan Penelitian ... 9

1.4.1 Maksud Penelitian ... 9

1.4.2 Tujuan Penelitian ... 9

vii

1.6.1 Lokasi Penelitian ... 11

1.6.2 Waktu Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PENELITIAN DAN HIPOTESIS ... 12

2.1 Kajian Pustaka ... 12

2.1.1 Rasio Keuangan ... 12

2.1.1.1Jenis-jenis Rasio Keuangan ... 13

2.1.1.2Profitabilitas ... 14

2.1.1.3Pengertian Rasio Profitabilitas ... 15

2.1.1.4Jenis-jenis Rasio Profitabilitas ... 16

2.1.1.5Return On Equity (ROE) ... 19

2.1.2Laporan Keuangan ... 21

2.1.2.1 Jenis-jenis Laporan Keuangan ... 22

2.1.2.2 Laporan Arus Kas ... 24

2.1.2.3 Klasifikasi Laporan Arus Kas ... 26

2.1.2.4 Arus Kas Operasi ... 27

viii

2.1.3.1Pengertian Dividen ... 35

2.1.3.2 Jenis-jenis Dividen ... 36

2.1.3.3 Faktor-faktor yang Mempengaruhi Dividend Payout ... 36

2.1.3.4 Rasio-rasio Penilaian Saham Perusahaan yang Telah Go Public ... 39

2.1.3.5 Kebijakan Dividen ... 41

2.1.3.6 Dividend Payout Ratio (DPR) ... 42

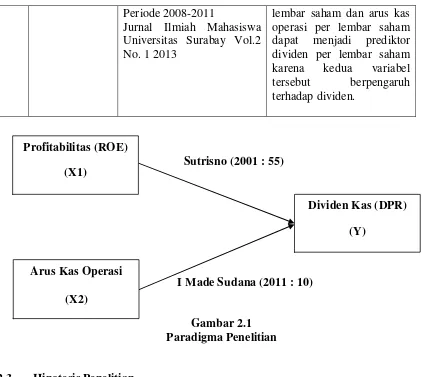

2.2 Kerangka Penelitian ... 45

2.2.1Pengaruh Profitabilitas terhadap Dividen Kas ... 45

2.2.2 Pengaruh Arus Kas Operasi terhadap Dividen Kas ... 47

2.2.3 Penelitian Sebelumnya ... 49

2.3 Hipotesis Penelitian ... 51

BAB III OBJEK DAN METODE PENELITIAN ... 53

3.1 Objek Penelitian ... 53

3.2 Metode Penelitian ... 54

3.2.1 Desain Penelitian ... 56

ix

3.5.2 Sampel ... 64

3.6 Metode Pengumpulan Data... 66

3.7 Rancangan Analisis dan Pengujian hipotesis ... 68

3.7.1 Rancangan Analisis ... 68

3.7.1.1 Analisis Verifikatif ... 68

3.7.1.2 Analisis Regresi Linier Berganda ... 74

3.7.1.3 Analisis Korelasi ... 76

3.8 Koefisien Determinan ... 79

3.9 Pengujian hipotesis ... 79

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 87

4.1 Hasil Penelitian ... 87

4.1.1 Gambaran Umum Perusahaan... 87

4.1.1.1 Sejarah Perusahaan ... 87

4.1.1.2 Stuktur Organisasi Perusahaan ... 94

4.1.1.3 Uraian Tugas ... 101

4.1.1.4 Aktivitas Perusahaan ... 105

x

dan Komponen yang Terdaftar di

Bursa Efek Indonesia ... 111

4.1.2.3 Dividen Kas (DPR) pada Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia ... 116

4.1.3 Hasil Analisis Verifikatif ... 121

4.1.3.1 Hasil Uji Asumsi Klasik ... 121

4.1.3.2 Hasil Analisis Regresi Linier Berganda ... 128

4.1.3.2.1 Analisis Pengaruh Profitabilitas (ROE) terhadap Dividen Kas (DPR) ... 131

4.1.3.2.2 Analisis Pengaruh Arus Kas Operasi terhadap Dividen Kas (DPR) ... 135

4.1.3.2.3 Analisis Pengaruh Profitabilitas (ROE) dan Arus Kas Operasi terhadap Dividen Kas (DPR)... 140

4.2 Pembahasan ... 145

xi

BAB V KESIMPULAN DAN SARAN ... 151

5.1 Kesimpulan ... 151

5.2 Saran ... 152

DAFTAR PUSTAKA ... 155

xii

Dividen Kas pada PT. Goodyear Indonesia Tbk, 2009-2012 ... 7

Tabel 1.2 Jadwal Penelitian ... 11

Tabel 2.1 Laporan Arus Kas untuk Entitas Bukan Lembaga Keuangan Metode Langsung ... 30

Tabel 2.2 Laporan Arus Kas untuk Entitas Bukan Lembaga Keuangan Metode Tidak Langsung ... 31

Tabel 2.3 Laporan Laba-Rugi Manufaktur ... 33

Tabel 2.4 Laporan Beban Pokok Penjualan ... ... 34

Tabel 2.5 Penelitian Sebelumnya ... 49

Tabel 3.1 Operasionalisasi Variabel ... ... 61

Tabel 3.2 Daftar Perusahaan yang Menjadi Populasi ... ... 64

Tabel 3.3 Daftar Sampel Perusahaan Sektor Otomotif dan Komponen ... 65

Tabel 4.1 Profitabilitas (ROE) pada Perusahaan Sektor Otomotif dan Komponen yang Terdaftar di BEI 2009-2013 ... 107

Tabel 4.2 Arus Kas Operasi pada Perusahaan Sektor Otomotif dan Komponen yang Terdaftar di BEI 2009-2013 ... 112

Tabel 4.3 Dividen Kas (DPR) pada Sektor Otomotif dan Komponen yang Terdaftar di BEI 2009-2013 ... 117

xiii

Tabel 4.8 Analisis Regresi Linier Berganda ... 129 Tabel 4.9 Koefisien Korelasi Parsial antara Profitabilitas (ROE) terhadap

Dividen Kas (DPR) ... 131 Tabel 4.10 Koefisien Determinasi Profitabilitas (ROE) terhadap

Dividen Kas (DPR) ... 132 Tabel 4.11 Uji Hipotesis Parsial (Uji t) Profitabilitas (ROE) terhadap

Dividen Kas (DPR) ... 133 Tabel 4.12 Koefisien Korelasi Parsial Arus Kas Operasi terhadap

Dividen Kas (DPR) ... 136 Tabel 4.13 Koefisien Determinasi antara Arus Kas Operasi

terhadap Dividen Kas (DPR) ... 137 Tabel 4.14 Uji Hipotesis Parsial (Uji t) Arus Kas Operasi terhadap

Dividen Kas (DPR) ... 138 Tabel 4.15 Koefisien Korelasi Simultan Profitabilitas (ROE) dan Arus Kas

xiv

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ... 85

Gambar 4.1 Struktur Organisasi PT. Astra International Tbk ... 95

Gambar 4.2 Struktur Organisasi PT. Astra Otoparts Tbk ... 96

Gambar 4.3 Struktur Organisasi PT. Gajah Tunggal Tbk ... 97

Gambar 4.4 Struktur Organisasi PT. Goodyear Indonesia Tbk ... 98

Gambar 4.5 Struktur Organisasi PT. Indospring Tbk ... 99

Gambar 4.6 Struktur Organisasi PT. Selamat Sempurna Tbk ... 100

Gambar 4.7 Grafik Perkembangan Profitabilitas (ROE) pada Perusahaan Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia 2009-2013 ... 111

Gambar 4.8 Grafik Perkembangan Arus Kas Operasi pada Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia 2009-2013 ... 116

Gambar 4.9 Grafik Perkembangan Dividen Kas (DPR) pada Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia 2009-2013 ... 120

Gambar 4.10 Grafik P-P Plot dari Hasil Pengujian Normalitas ... 123

xv

Dividen Kas (DPR) ... 135 Gambar 4.15 Kurva Uji Hipotesis Parsial Arus Kas Operasi terhadap

Dividen Kas (DPR) ... 140 Gambar 4.16 Kurva Uji Hipotesis Simultan Profitabilitas dan Arus Kas

xvi

Lampiran 2 Revisi Sidang Usulan Penelitian ... 163

Lampiran 3 Revisi Sidang Skripsi ... 164

Lampiran 4 Revisi Sidang Skripsi ... 165

Lampiran 5 Berita Acara Bimbingan Skripsi ... 166

Lampiran 6 Output SPSS ... 167

Lampiran 7 Laporan Keuangan PT. Astra International Tbk ... 168

Lampiran 8 Laporan Keuangan PT. Astra Otoparts Tbk ... 190

Lampiran 9 Laporan Keuangan PT. Gajah Tunggal Tbk ... 208

Lampiran 10 Laporan Keuangan PT. Goodyear Indonesia Tbk ... 224

Lampiran 11 Laporan Keuangan PT. Indospring Tbk ... 240

Lampiran 12 Laporan Keuangan PT. Selamat Sempurna Tbk ... 256

Lampiran 13 Indonesian Capital Market Directory PT. Astra International Tbk ... 268

Lampiran 14 Indonesian Capital Market Directory PT. Astra Otoparts Tbk... 269

Lampiran 15 Indonesian Capital Market Directory PT. Gajah Tunggal Tbk... 270

Lampiran 16 Indonesian Capital Market Directory PT. Goodyear Indonesia Tbk... 271

iii

Assalamu’alaikum Wr. Wb.

Dengan rahmat Allah SWT, segala puji dan syukur penulis panjatkan atas nikmat dan kehadirat-Nya, shalawat serta salam semoga tercurah kepada junjungan kita Nabi Muhammad SAW atas rahmat dan karunia-Nya penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Pengaruh Profitabilitas dan Arus Kas Operasi terhadap Dividen Kas (Studi pada Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia)”.

Penyusunan skripsi ini ditujukan untuk memenuhi salah satu syarat kelulusan guna memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi Universitas Komputer Indonesia.

iv

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si., Ak., selaku Sekretaris Program Studi Akuntansi Universitas Komputer Indonesia dan sebagai Dosen Penguji sidang skripsi. 5. Sri Dewi Anggadini, SE., M.Si selaku Dosen Penguji sidang skripsi.

6. Dian Dwinita Kurniawaty, SE., M.Si selaku Dosen Pembimbing yang selalu memberikan waktu dan tenaganya untuk membimbing penulis dalam penyusunan skripsi ini.

7. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak, selaku Dosen Wali kelas Ak-4. 8. Staf-staf Dosen Pengajar yang telah memberikan ilmu, wawasan dan

motivasinya selama penulis menjalankan perkuliahan.

9. Staf Kesekretariatan Program Studi Akuntansi yang telah memberikan banyak bantuan selama proses pembelajaran.

v

memberikan kasih sayang dan mengorbankan segalanya untuk penulis.

13.Untuk kakak-kakakku tercinta yang senantiasa sabar dan selalu memberikan dukungannya agar penulis dapat lebih maju.

14.Minda Driati dan Ahda Fajriati M. yang selama ini selalu memberikan waktu dan dukungannya kepada penulis.

15.Rahman Adam H. dan keluarga yang telah memberikan dukungannya kepada penulis.

16.Teman-teman Ak-4 tercinta yang telah menemani penulis hingga akhir perkuliahan.

17.Teman-teman angkatan 2010 yang tidak bisa disebutkan satu per satu.

Akhir kata penulis mengucapkan terima kasih banyak atas semua bantuan yang diberikan. Semoga skripsi ini dapat bermanfaat bagi peneliti dan para pembaca.

Bandung, Agustus 2014 Penulis,

155

DAFTAR PUSTAKA

Agus Dwi Darmawan. “66 Emiten yang Sudah Tercatat di Bursa Efek Indonesia Lebih dari

10 Tahun Tidak Membagikan Dividen”. www.indonesiafinancetoday.com

Agus Sartono. 2001. “Manajemen Keuangan Teori dan Aplikasi”. Edisi Empat. BPFE: Yogyakarta. Alfabeta.

Andi Supangat. 2007. “Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama”. Jakarta: Kencana Prenada Media Group.

Anil, K & Kapoor, S. 2008. “Determinant of Dividend Payout Ratio – A Study of Indian Information Technology Sector. International research journal of finance and Economics”. Vol. 15. Hal. 63-71.

Aria Darmadji Tjiptono dan M. Hendy Fakhruddin. 2011. “Pasar Modal di Indonesia”. Jakarta: Salemba Empat.

Armanto Witjaksono 2006. “Akuntansi Biaya”. Yogyakarta: Graha Ilmu.

Asep Munazat Zatnika. “Meski laba bersih turun, GDYR bagi dividen lebih besar tahun ini”. Investasi.kontan.co.id. 21 Juni 2011.

Bambang Riyanto. 2010. ”Dasar-Dasar Pembelanjaan Perusahaan”. Edisi Keempat.

Cetakan ke Sepuluh. BPFE: Yogyakarta.

Berlian dan Sundjaja. 2003. “Manajemen Keuangan 2”. Edisi Keempat. Literata Lintas Media. Parahyangan: Yogyakarta.

Brigham F. Eugene dan Houston, Joel. 2010. “Dasar – Dasar Manajemen Keuangan” : Assetials Of Financial Management. Jakarta: Penerbit Salemba Empat.

Brigham, Eugene F. dan Joel F. Houston. 2009. “Dasar-dasar Manajemen Keuangan”.

Burhan Bungin. 2005. “Metodologi Penelitian Kuantitatif Komunikasi, Ekonomi, dan Kebijakan Publik serta Ilmu-Ilmu Sosial Lainnya, Edisi Pertama”, Cetakan

Pertama. Jakarta: Prenada Media.

Bustami Bastian dan Nurlela. 2009. “Akuntansi Biaya”. Yogyakarta: Graha Ilmu.

Carl S. Warren, James M. Reeve dan Philip E. Fess. Penerjemah: Aria Farahmita, SE.Ak, Amanugrahani, SE.Ak, Taufik Hendrawan, SE.Ak. 2005. Pengantar Akuntansi.

Edisi 21. Jakarta: Salemba Empat.

Darvil, Abdullah Rakhman, dan Brastoro. 2012. “Pengaruh Arus Kas Operasional, Laba Bersih dan Cash Ratio terhadap Dividen Kas Perusahaan-perusahaan Industri Manufaktur yang terdaftar di BEI periode 2008-2010”. ISSN 0854-8153 Vol. 19 No 1.

Elly Siswanto. 2007. “Keputusan Investasi, Dividen dan Pendanaan Eksternal: Sinergitas Dalam Meningkatkan Nilai Perusahaan”. Jurnal Ekonomi Modernisasi Volume 3. No.1.

Firdaus Ahmad Dunia dan Wasilah Abdullah. 2009. “Akuntansi Biaya, Edisi 2”. Jakarta:

Salemba Empat.

Ginting Paham dan Syafrizal Helmi Situmorang, 2008. “Filasafat Ilmu dan Metode Riset”, Medan: Usu Press.

Gujarati Damodar. 2003. “Ekonometrika Dasar : Edisi Keenam”. Jakarta: Erlangga.

Hery. 2009. “Hubungan Laba Bersih dan Arus Kas Operasi Terhadap Dividen Kas”. Jurnal Akuntabilitas. Vol. 9, No.1. September : 10-16.

Husein Umar. 2008. “Metode Penelitian untuk Skripsi dan Tesis Bisnis Edisi Kedua”. Jakarta: PT. Raja Grafindo Persada.

Husein Umar. 2008. “Metode Riset Bisnis”. Jakarta: Gramedia Pustaka Utama.

Husein Umar. 2010. “Riset Pemasaran dan Perilaku Konsumen”. Jakarta: Gramedia Pustaka Utama.

I Made Sudana. 2011. “Manajemen Keuangan Perusahaan Teori dan Praktek”. Jakarta: Erlangga.

Ikatan Akuntan Indonesia. 2012. “Standar Akuntansi Keuangan”. PSAK. Cetakan

Keempat, Buku Satu, Jakarta: Salemba Empat.

Imam Ghozali dan Anis Chariri. 2007. “Kamus Akuntansi”. Jakarta: PT Mario Grafika. Imam Ghozali. 2007. “Aplikasi Analisis Multivariate Dengan Program SPSS”. Semarang:

BP Universitas Diponogoro.

Imelda Christi dan Inung Wijayanti. 2013. “Faktor-faktor yang Memengaruhi Kebijakan Dividen Studi Kasus pada Bank-bank yang Terdaftar di Bursa Efek Indonesia.” Jurnal Akuntansi & Bisnis, Vol. 1 No. 1 September 2013.

Indriyono dan Basri, 2002. “Manajemen Keuangan, Edisi Pertama”. Yogyakarta: BPFE. Iqbal Hasan. 2004. “Analisis Data Penelitian dengan Statistik”. Jakarta: Bumi Aksara.

Iwan Satibi. 2011. “Teknik Penulisan Skripsi Tesis Disertasi”. Bandung: Ceplas.

James M. Kaunang. 2013. “Analisis Laporan Arus Kas sebagai Alat Ukur Menilai Kinerja pada PT. Pegadaian (Persero) Cabang Manado Timur”. ISSN 2303-1174 Vol. 1 No. 3 Juni 2013.

Jonathan Sarwono. 2006. “Metode Penelitian Kuantitatif dan Kualitatif”. Yogyakarta: Graha Ilmu.

Kasmir. 2012. “Analisis Laporan Keuangan”. Jakarta: Rajawali Pers.

Kieso, Donald E. dan Jerry J. Weygandt dan Terry D. Warfield (Alih Bahasa Emil Salim, S.E. 2008. “Akuntansi Intermediate” Jilid 1 Edisi 12. Jakarta: Erlangga.

Kristianti dan Rina Adi. 2008. “Preferensi Investor terhadap Cash Dividend atau Stock Dividen’’. Majalah Usahawan No 06 thn XXXVII.

Kusnendi. 2006. “Model-model Persamaan Struktural Satu dan Multigroup Sample dengan LISREL”. Bandung: Alfabeta.

Mamduh M. Hanafi dan Abdul Halim. 2003. “Analisis Laporan Keuangan”. Yogyakarta: UPP AMP YPKN.

Mamduh M. Hanafi, 2008, “Manajemen Keuangan” Edisi 1, Yogyakarta: BPFE. Mamduh M. Hanafi. 2004. “Manajemen Keuangan”. Yogyakarta: BPFE

Mariah, Meythi dan Riki Martusa. 2012. “Pengaruh Profitabilitas dan Kesempatan Investasi terhadap Kebijakan Dividen Tunai dengan Likuiditas sebagai variabel

Moderating pada Emiten Pembentuk Indeks LQ 45 (Perioda 2008-2010)”, Seminar

Nasional Akuntansi dan Bisnis (SNAB).

Michell Suharli. 2006. “Studi Empiris Mengenai Pengaruh Profitabilitas, Leverage dan Harga Saham terhadap Jumlah Dividen Tunai (Studi pada Perusahaan yang Terdaftar di Bursa Efek Jakarta periode 2002-2003)”. Jurnal Maksi Vol. 6 No. 2. Mohamad Samsul. 2006. “Pasar Modal dan Manajemen Portofolio”. Jakarta: Erlangga.

Muhammad Ridha Ramli dan Muhammad Arfan. 2011. “Pengaruh Laba, Arus Kas Operasi, Arus Kas Bebas dan Pembayaran Dividen Kas Sebelumnya terhadap Dividen Kas yang Diterima oleh Pemegang Saham (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”. Jurnal Telaah & Riset Akuntansi Vol. 4. No. 2 juli 2011.

Nur Indriantoro, Bambang Supomo, 2009. “Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Pertama”. Yogyakarta : BPFE Yogyakarta.

Purwanti dan Sawitri. 2011. “Dampak Rasio Keuangan terhadap Kebijakan Dividen”.

Jurnal Ilmiah Bisma Vol. 3 No. 2.

Qodriyah, Riza Dwi Lailatul. 2012. “Laba Atau Arus Kas Sebagai Parameter Kinerja Perusahaan Berdasarkan Siklus Hidup Perusahaan”. Jurnal Akuntansi dan Ekonomi Bisnis, Vol. 1, No. 1.

S. Munawir, 2002. “Akuntansi Keuangan Dan Manajemen”. Edisi Revisi. Penerbit BPFE.

Yogyakarta.

Sofyan Syafri Harahap. 2004. “Akuntansi Aktiva Tetap, Edisi Ketiga”. Jakarta: PT. Raja Grafindo.

Sofyan Syafri Harahap. 2008. “Analisis Kritis atas Laporan Keuangan”. Jakarta : PT. Raja Grafindo Persada.

Sofyan Syafri Harahap. 2010. “Teori Akuntansi Edisi Revisi”. Jakarta: PT. Raja Grafindo Persada.

Suad Husnan dan Enny Pudjiastuti. 2007. “Manajemen Keuangan, Edisi Kelima”, UPP

AMP YKPN, Yogyakarta.

Subkhan dan Pratiwi Kusurna Wardani. 2012. “Reaksi Pasar terhadap Pengumuman Dividend Initiation dan Dividend Omission”. Jurnal Dinamika Akuntansi Vol. 4 No. 1 Maret.

Sugiyono. 2009. “Metode Penelitian Kuantitatif, Kualitatif dan R&D”, Bandung : CV. Alfabeta.

Sugiyono. 2010. “Metode Penelitian Kuantitatif Kualitatif dan R&D”. Bandung: CV.

Alfabeta

Sugiyono. 2011. “Metode Penelitian Kuantitatif, kualitatif dan R & D”. Bandung: CV. Alfabeta

Suharsimi Arikunto. 2010. “Prosedur Penelitian Suatu Pendekatan Praktik”. Jakarta : Rineka Cipta.

Sujoko, Stevanus, dan Yuliawati. 2007. “Metode Penelitian Untuk Akuntansi”, Jakarta: Ghalia Indonesia.

Susan Irawati. 2006. “Manajemen Keuangan”. Bandung: Pustaka.

Sutrisno. 2001. “Manajemen Keuangan Teori, Konsep dan Aplikasi”, Edisi Pertama Cetakan Kedua, Yogyakarta: Ekonisia.

Sutrisno. 2009. “Manajemen Sumber Daya Manusia”. Edisi Pertama, Yogyakarta:

Ekonisia.

Suwardjono . 2005. “Teori Akuntasi: Perekayasaan Pelaporan Keuangan, Edisi 3”, Yogyakarta : BPFE Yogyakarta.

Tambun. 2007. “Menilai Harga Wajar Saham”. PT. Jakarta: Gramedia Pustaka Utama.

Umi Narimawati dkk. 2010. “Penulisan Karya Ilmiah: Paduan Awal Menyusun Skripsi dan Tugas Akhir”. Jakarta: Penerbit Genesis.

Umi Narimawati. 2007. “Riset Manajemen Sumber Daya Manusia Aplikasi & Contoh Perhitungannya”. Jakarta: Agung Media.

Umi Narimawati. 2008. “Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi”. Bandung: Agung Media.

Van Horn, James C, dan John M. Wachowicz, Jr. 2005. “Fundamentals of Financial Manajement (Prinsip Manajemen Keuangan)”. Edisi Kedua Belas. Buku Satu. Jakarta: Salemba Empat.

Wibowo dan Abu Bakar Arif. 2005. Pengantar Akuntansi II (Ikhtisar Teori dan Soalsoal),

Wirjolukito, A. Yanto, H. dan Sandy. 2003. “Faktor-Faktor Yang Merupakan

Pertimbangan Dalam Keputusan Pembagian Dividen: Tinjauan Terhadap Teori Persinyalan Dividen Pada Perusahaan Go Public Di Indonesia”. Jurnal Ekonomi dan Bisnis. Universitas Katolik Indonesia Atma Jaya. Jakarta.

1 1.1 Latar Belakang Penelitian

Perkembangan ekonomi yang meningkat menuntut perusahaan untuk dapat bekerja lebih efektif dan efisien agar dapat mempertahankan stabilitas perusahaan dan menjaga kelangsungan hidupnya dalam persaingan bisnis yang semakin ketat terutama bagi perusahaan yang go public di pasar modal. Pasar modal dipandang sebagai salah satu sarana yang efektif untuk menarik dana dari masyarakat yang kemudian akan disalurkan ke sektor-sektor yang produktif (Indriyono dan Basri, 2002 : 239).

Perusahaan yang masuk ke dalam pasar modal semakin bertambah karena peluang bisnis yang tinggi memerlukan alat yaitu dana untuk mencapainya dan pasar modal menjadi sarana yang tepat untuk memperoleh dana usaha (Devi Hoei Sunarya, 2013).

Tujuan utama investor dalam menanamkan modalnya adalah untuk mencari pendapatan atau tingkat kembalian investasi (return), yang salah satunya berupa dividen (Purwanti dan Sawitri, 2011). Adanya penurunan jumlah dividen yang dibayarkan dianggap sebagai gejala penurunan tingkat kesehatan perusahaan (Siswanto, 2007). Bagi perusahaan, pembayaran dividen dapat digunakan untuk memperkuat posisi perusahaan dalam mencari tambahan dana di pasar modal (Subkhan dan Wardani, 2012).

Dividen merupakan salah satu informasi yang menarik perhatian investor. Stabilitas dividen yang dibayarkan juga akan mengurangi ketidakpastian dari profitabilitas perusahaan (Hidayati, 2006).

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba atau

profit, sehingga mempunyai pengaruh pada kebijakan dividen. Jika perusahaan mempunyai tingkat profitabilitas yang tinggi, maka mendapatkan laba yang tinggi pula dan pada hakikatnya laba yang tersedia untuk dibagikan kepada para pemegang saham akan semakin besar pula (Nurainun dan Stefanus, 2012). Selain itu, laba merupakan indikator utama yang menunjukkan kapasitas perusahaan dalam membayarkan dividen (Anil dan Kapoor, 2008).

produktif dalam arti luas yang dapat dikonsumsi atau ditarik oleh entitas penguasa/pemilik kapital pada awal periode (Suwardjono, 2005).

Pihak manajemen akan membayar dividen untuk memberikan sinyal mengenai keberhasilan perusahaan membukukan profit. Perusahaan akan mampu untuk membayar dividen jika perusahaan tersebut mengalami keuntungan. Oleh karena itu, laba diperlukan jika perusahaan ingin membayarkan dividen. Salah satu proksi profitabilitas yang digunakan untuk mengukur laba yaitu return on equity

(ROE). ROE dapat dihitung dengan membagi laba setelah pajak dengan total equity (Wirjolukito dan Sandy, 2003). Dengan demikian profitabilitas mutlak diperlukan untuk perusahaan apabila hendak membayarkan dividen (Suharli, 2007).

Laporan arus kas mempunyai kemampuan untuk meningkatkan daya banding pelaporan keuangan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama (Imelda Christi dan Inung Wijayanti, 2013).

Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar (Darvil, Abdullah Rakhman dan Brastoro, 2012).

keputusan dividen pada hakikatnya adalah menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham dan akan ditahan sebagai bagian dari laba ditahan. Kebijakan tersebut merupakan kebijakan dividen yang melibatkan dua pihak yang berkepentingan dan keduanya saling bertentangan, yaitu kepentingan para pemegang saham dengan dividennya dan kepentingan perusahaan dengan laba ditahannya. Adapun indikator yang digunakan untuk mengukur kebijakan dividen adalah rasio pembayaran dividen (dividend payout ratio) yang merupakan keputusan untuk menentukan berapa banyak dividen yang harus dibagikan kepada pemegang saham.

Rasio pembayaran dividen adalah persentase laba yang dibayarkan dalam bentuk dividen, atau rasio antara laba yang dibayarkan dalam bentuk dividen dengan total laba yang tersedia bagi pemegang saham (Agus Sartono, 2001 : 491).

Bagi para pemegang saham atau investor, dividen kas merupakan tingkat pengembalian investasi mereka berupa kepemilikan saham yang diterbitkan perusahaan lain. Di dalam menentukan besaran jumlah dividen yang akan dibagikan manajemen sering dihadapkan pada suatu keputusan yang sulit. Kesulitan ini disebabkan oleh manajemen harus mempertimbangkan pembayaran dividen yang lebih kecil, lebih besar, tetap ataupun stabil, karena setiap keputusan pembayaran dividen akan berakibat investor bereaksi atas saham perusahaan (Ridha Ramli dan Arfan, 2011).

Laba memiliki hubungan yang positif dengan dividen kas, hal ini terlihat dimana umumnya perusahaan akan menaikkan dividen apabila terjadi peningkatan laba (Ridha Ramli dan Arfan, 2011).

Dalam catatan Agus Dwi Darmawan sebagai wartawan yang meliput berita mengenai “66 emiten yang sudah tercatat di Bursa Efek Indonesia lebih dari 10 tahun tidak membagikan dividen”. Investor tidak melihat nilai lebih dari emiten tersebut

jika harga saham perusahaan tidak bergerak naik dalam kurun waktu yang sama. Ini bisa menjadi sentimen negatif bagi kinerja saham tersebut pada masa yang akan datang.

Dengan adanya fenomena tersebut mengindikasikan bahwa masih banyak emiten-emiten yang tidak membagikan dividen kepada para pemegang saham dengan alasan ekspansi usaha. Sama halnya dengan yang terjadi pada PT. Hero Supermarket Tbk yang kembali tidak membagikan dividennya. Lai Saye Chuan yang merupakan Direktur PT. Hero Supermarket Tbk menyatakan perseroan belum dapat membagikan dividen untuk tahun ini. “Sebab, kami masih membutuhkan dana untuk pengembangan bisnis kami,” ujarnya di gedung Bursa Efek Indonesia (BEI), Jumat,

14 Desember 2012.

PT. Hero Supermarket Tbk belum pernah membagikan dividen sejak satu dekade terakhir. Padahal hingga kuartal III tahun ini, Hero mencatat kenaikan penjualan sebesar 19,3 persen. Total penjualan yang tercatat sebanyak Rp 7,8 triliun dan perseroan juga mencetak laba sebesar Rp 222 miliar.

Bersamaan dengan berita di atas, Ito Warsito selaku Direktur Utama Bursa Efek Indonesia (BEI) pernah menghimbau para emiten untuk membagikan dividen kepada para pemegang saham. Apalagi jika emiten tersebut berhasil mencetak laba. “ Kalau rugi, belum dapat bagi dividen, disesuaikan kebutuhan saja,” kata Ito.

Pada prinsipnya, dividen akan dibagikan jika perusahaan dapat mencetak laba yang meningkat dan memiliki kas yang cukup untuk operasional perusahaan dan pembayaran dividen. Tetapi hal tersebut tidak terjadi dalam perusahaan PT. Goodyear Indonesia Tbk. Menurut Asep Munazat Zatrika selaku wartawan yang meliput berita tersebut menyatakan bahwa meski laba bersih turun, dividen yang dibagikan PT. Goodyear Indonesia Tbk (GDYR) pada tahun 2011 lebih tinggi dibandingkan dengan tahun lalu. Tahun 2011 GDYR membagikan dividen sebesar Rp 260 per saham.

Laporan arus kas dapat dijadikan sebagai suatu alat untuk melihat kinerja perusahaan. Arus kas dari aktivitas operasi dapat memberikan sinyal terhadap dibagikan atau tidaknya dividen kepada para pemegang saham. PT. Goodyear Indonesia Tbk mengalami penurunan laba untuk tahun 2011 ini, tetapi tetap membagikan dividen.

Penurunan laba yang dihitung dengan ROE dan posisi arus kas dari aktivitas operasi dapat dilihat pada tabel di bawah ini:

Tabel 1.1

Perkembangan Profitabilitas (ROE), Arus Kas Operasi dan Dividen Kas pada PT. Goodyear Indonesia Tbk, 2009 - 2012

Tahun ROE Arus Kas Operasi Dividen Kas

2009 29.26% 37.448.724 IDR 225

2010 16.04% 19.523.845 IDR 250

2011 4.57% 16.294.712 IDR 260

2012 12.66% 13.992.822 IDR 275

Dari tabel 1.1 di atas dapat diketahui bahwa besarnya dividen kas yang dibayarkan oleh PT. Goodyear Indonesia Tbk kepada pemegang saham berbeda-beda dari tahun ke tahun. Dalam tabel di atas dapat dilihat bahwa pada tahun 2011 dividen kas mengalami kenaikan sedangkan ROE dan arus kas operasi mengalami penurunan. Hal ini tidak sesuai dengan pendapat Brigham Houston (2010 : 133) yang menyatakan bahwa rasio yang paling penting adalah pengembalian ekuitas (return on equity), yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham.

Begitu juga dengan arus kas operasi yang mengalami kenaikan diindikasikan bahwa dividen kas yang dibagikan akan naik tetapi berbeda dengan yang terjadi pada PT. Goodyear Indonesia Tbk, dapat di lihat pada tabel 1.1 mulai tahun 2010 – 2012 arus kas operasi yang dicatat oleh perusahaan mengalami penurunan setiap tahunnya. Berdasarkan latar belakang dan fenomena yang telah diuraikan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Profitabilitas

dan Arus Kas Operasi terhadap Dividen Kas (Studi pada Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia)”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan, maka penulis mengidentifikasikan masalah sebagai berikut:

2. Arus kas operasi PT. Goodyear Indonesia Tbk yang mengalami penurunan pada tahun 2012 tetapi hal tersebut berpengaruh terbalik terhadap dividen kas yang mengalami kenaikan dari tahun lalu yaitu menjadi Rp 275 per saham.

1.3 Rumusan Masalah

Berdasarkan latar belakang masalah penelitian di atas, maka dapat dirumuskan masalah-masalah sebagai berikut:

1. Seberapa besar pengaruh profitabilitas terhadap dividen kas? 2. Seberapa besar pengaruh arus kas operasi terhadap dividen kas?

3. Seberapa besar pengaruh profitabilitas dan arus kas operasi terhadap dividen kas?

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh, mengolah dan menganalisis bukti empiris bahwa adanya pengaruh profitabilitas dan arus kas operasi terhadap dividen kas serta membuat perbandingan antara teori yang telah diperoleh dengan kenyataan di lapangan.

1.4.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

2. Untuk mengetahui sebarapa besar pengaruh arus kas operasi terhadap dividen kas.

3. Untuk mengetahui seberapa besar pengaruh profitabilitas dan arus kas operasi terhadap dividen kas.

1.5 Kegunaan Penelitian 1.5.1 Kegunaan Praktis

1. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan serta pengetahuan yang lebih luas mengenai pengaruh profitabilitas dan arus kas operasi terhadap dividen kas.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan informasi dan masukan kepada pihak perusahaan mengenai pengaruh profitabilitas dan arus kas operasi terhadap dividen kas.

3. Bagi Pihak Lain

Diharapkan dapat menjadi referensi bagi pihak lain yang meneliti ataupun yang sedang mengembangkan ilmu pengetahuan yang berkenaan dengan pengaruh profitabilitas dan arus kas operasi terhadap dividen kas.

1.5.2 Kegunaan Teoritis

1.6 Lokasi dan Waktu Penelitian 1.6.1 Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan yang terdaftar di Bursa Efek Indonesia Sektor Otomotif dan Komponen. Adapun waktu penelitian dilaksanakan mulai dari bulan Maret 2014 sampai dengan bulan Agustus 2014.

12 2.1 Kajian Pustaka

2.1.1 Rasio Keuangan

Pengertian rasio keuangan menurut Sofyan Syafri Harahap adalah sebagai berikut:

“Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).”

(2008 : 297) Sedangkan pengertian rasio keuangan menurut Sundjaja dan Barlian adalah sebagai berikut:

“Rasio keuangan adalah suatu metode perhitungan dan interpretasi rasio keuangan untuk menilai kinerja dan status suatu perusahaan.”

(2003 : 128) Pengertian rasio keuangan menurut Kasmir adalah sebagai berikut:

“Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam

laporan keuangan dengan cara membagi satu angka dengan angka lainnya.”

2.1.1.1 Jenis-jenis Rasio Keuangan

Jenis-jenis rasio keuangan menurut Sofyan Syafri Harahap adalah sebagai berikut:

1. Rasio Likuiditas

Rasio ini menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

2. Solvabilitas

Rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi utang lancar.

3. Rentabilitas/Profitabilitas

Rasio ini menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada.

4. Rasio Leverage

Rasio ini menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity).

5. Rasio Aktivitas

6. Rasio Pertumbuhan

Rasio ini menggambarkan persentasi pertumbuhan pos-pos perusahaan dari tahun ke tahun.

7. Penilaian Pasar (Market Based Ratio)

Rasio ini merupakan rasio yang lazim dan yang khusus dipergunakan di pasar modal yang menggambarkan situasi/keadaan prestasi perusahaan di pasar modal.

8. Rasio Produktivitas

Rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai.

(2008 : 287) 2.1.1.2 Profitabilitas

Pengertian profitabilitas menurut Mamduh M. Hanafi dan Abdul Halim sebagai berikut:

“Profitabilitas adalah rasio yang melihat kemampuan perusahaan dalam

menghasilkan laba (profitabilitas).”

(2003 : 75) Pengertian profitabilitas menurut S. Munawir adalah sebagai berikut:

“Profitabilitas (Profitability) adalah kemampuan suatu perusahaan dalam memperoleh

laba.”

(2002 : 152) 2.1.1.3 Pengertian Rasio Profitabilitas

Pengertian rasio profitabilitas menurut Bambang Riyanto adalah sebagai berikut:

“Rasio profitabilitas adalah rasio yang mengukur hasil akhir dari sejumlah

kebijaksanaan dan keputusan-keputusan.”

(2010 : 331) Sedangkan pengertian rasio profitabilitas menurut Donald E. Kieso, Jerry J. Weygandt dan Terry D. Warfield yang diterjemahkan oleh Emil Salim adalah sebagai berikut:

“Rasio profitabilitas yaitu mengukur tingkat keberhasilan atau kegagalan perusahaan

atau divisi tertentu sepanjang suatu periode waktu.”

Dari beberapa pengertian profitabilitas di atas maka dapat disimpulkan bahwa rasio profitabilitas adalah sebuah rasio yang digunakan untuk mengukur tingkat keberhasilan perusahaan dalam menghasilkan laba sepanjang periode tertentu.

Menurut Kasmir terdapat beberapa tujuan dan manfaat penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan yaitu sebagai berikut:

1. Untuk mengetahui atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

(2012 : 197) 2.1.1.4 Jenis-jenis Rasio Profitabilitas

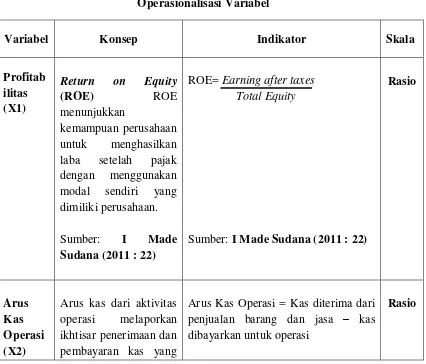

Jenis-jenis rasio profitabilitas menurut I Made Sudana adalah sebagai berikut:

1. Return On Assets

ROA menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Semakin besar ROA berarti semakin efisien penggunaan aktiva perusahaan atau dengan

kata lain dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar dan sebaliknya.

2. Return On Equity (ROE)

ROE menunjukkan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Rasio ini penting bagi pihak pemegang saham untuk mengetahui efektivitas dan efisien pengelolaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan. Semakin tinggi rasio ini berarti semakin efisien penggunaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan.

3. Profit Margin Ratio

Profit margin ratio mengukur kemampuan perusahaan untuk

menghasilkan laba dengan menggunakan penjualan yang dicapai perusahaan. Semakin tinggi rasio menunjukkan bahwa perusahaan semakin efisien dalam menjalankan operasinya.

Profit margin ratio dibagi menjadi 3 yaitu: a. Net Profit Margin

ROE = Earning after taxes

Total Equity

Net Profit Margin = Earning after taxes

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba bersih dari penjualan yang dilakukan perusahaan.

b. Operating Profit Margin

Rasio ini mengukur kemampuan untuk menghasilkan laba sebelum bunga dan pajak dengan penjualan yang dicapai perusahaan.

c. Gross Profit Margin

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba kotor dengan penjualan yang dilakukan perusahaan.

4. Basic Earning Power

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba sebelum bunga dan pajak dengan menggunakan total aktiva yang dimiliki perusahaan. Dengan kata lain, rasio ini mencerminkan efektivitas dan efisien pengelolaan seluruh investasi yang telah dilakukan oleh perusahaan. Semakin tinggi rasio ini berarti semakin efektif dan efisien pengelolaan seluruh aktiva yang dimiliki perusahaan untuk menghasilkan laba sebelum bunga dan pajak.

Operating Profit Margin = Earning Before Interest and Taxes

Sales

Gross Profit Margin = Gross Profit

Basic Earning Power = Earning Before Interest and Taxes

Total Assets

(2011 : 22) 2.1.1.5 Return On Equity (ROE)

Maju mundurnya suatu perusahaan tercermin dari keuntungan yang diperoleh setiap tahun. Suatu perusahaan yang kadang-kadang menderita rugi menandakan bahwa perusahaan itu mengahadapi stagnan yang berbahaya. Apabila investor ingin memilih salah satu diantara banyak jenis saham, maka unsur-unsur neraca dan laporan laba rugi harus diperbandingkan untuk mengetahui perusahaan mana yang paling produktif dilihat dari segi return on equity (Samsul, 2006 : 130-131).

Pengertian Return On Equity menurut Mamduh M. Hanafi adalah sebagai berikut:

“Return On Equity mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan modal tertentu .”

( 2008 : 42) Pengertian Return On Equity (ROE) menurut Suad Husnan dan Enny Pudjiastuti adalah sebagai berikut:

“Return On Equity merupakan rasio untuk mengukur seberapa banyak keuntungan (laba) yang menjadi hak pemilik modal sendiri.”

Pengertian Return On Equity menurut Tambun adalah sebagai berikut:

“Return On Equity digunakan untuk mengukur Rate of Return (tingkat timbal hasil)

ekuitas. Para analis sekuritas dan pemegang saham umumnya sangat memperhatikan rasio ini.”

(2007 : 146) Rumus perhitungan Return On Equity menurut Tambun adalah sebagai berikut:

(2007 : 146) Dari penjelasan diatas maka dapat disimpulkan bahwa return on equity adalah rasio yang digunakan oleh para investor atau pemilik modal sendiri untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan (laba).

Menurut Sutrisno, ROE ini sering disebut dengan rate of return on net worth

yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai rentabilitas modal sendiri. Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau eat

(earnings after tax).

Return On Equity (ROE) = Net Income

Dengan rumus :

ROE = Eat / Modal sendiri x 100%

(2005 : 239) Sedangkan menurut Brigham Houston yang diterjemahkan oleh Ali Akbar Yulianto yang menyatakan bahwa:

“ROE mencerminkan pengaruh dari seluruh rasio lain dan merupakan ukuran kinerja

tunggal yang terbaik dilihat dari kacamata akuntansi. Investor sudah pasti menyukai nilai ROE yang tinggi dan ROE yang tinggi umumnya memiliki korelasi positif dengan harga saham yang tinggi.”

(2010 : 150) 2.1.2 Laporan Keuangan

Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak di luar perusahaan. Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter (Donald E. Kieso, Jerry J. Weygandt dan Terry D. Warfield yang diterjemahkan oleh Emil Salim, 2008 : 2).

Pengertian laporan keuangan menurut Sofyan Syafri Harahap adalah sebagai berikut:

“Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu, adapun jenis laporan keuangan yang lazim dikenal adalah neraca atau laporan laba rugi atau hasil usaha, laporan arus kas, laporan perubahan posisi keuangan”.

Sedangkan menurut S. Munawir pengertian laporan keuangan adalah sebagai berikut:

“Laporan keuangan adalah hasil dari proses akuntasi yang dapat digunakan sebagai

alat komunikasi antar data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data keuangan atau aktivitas perusahaan tersebut.” (2002 : 2) 2.1.2.1Jenis-jenis Laporan Keuangan

Menurut Ely Suhayati dan Sri Dewi Anggadini menyebutkan bahwa laporan keuangan terdiri atas:

1. Neraca

Adalah daftar aktiva, kewajiban dan modal perusahaan pada suatu saat tertentu, misalnya pada akhir bulan atau akhir tahun.

2. Perhitungan Rugi-Laba

Adalah ikhtisar pendapatan dan biaya untuk suatu jangka waktu tertentu, misalnya satu bulan atau satu tahun.

3. Laporan Perubahan Ekuitas

Adalah ikhtisar tentang perubahan ekuitas, yang terjadi selama jangka waktu tertentu, misalnya satu bulan atau satu tahun.

4. Laporan Arus Kas

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba-rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan.

(2009 : 14) Sedangkan menurut Donald E. Kieso, Jerry J. Weygandt dan Terry D. Warfield yang diterjemahkan oleh Emil Salim menyebutkan bahwa laporan keuangan dapat disajikan dengan :

1. Neraca

Neraca (balance sheet), disebut juga sebagai laporan posisi keuangan, melaporkan aktiva, kewajiban dan pemegang saham perusahaan bisnis pada suatu tanggal tertentu. Neraca dapat membantu meramalkan jumlah, waktu dan ketidakpastian arus kas masa depan.

2. Laporan Laba-Rugi

Laporan laba-rugi (income statement) disebut juga statement of income

atau statement of earnings, adalah laporan yang mengukur keberhasilan operasi perusahaan selama periode waktu tertentu.

3. Laporan Arus Kas

4. Laporan Ekuitas Pemilik atau Pemegang Saham

Laporan ini melaporkan perubahan dalam setiap akun ekuitas pemegang saham dan total ekuitas pemegang selama tahun berjalan.

5. Catatan atas Laporan Keuangan atau Pengungkapan

Catatan (notes) akan digunakan jika penjelasan tambahan tidak dapat ditampilkan secara bebas dalam tanda kurung.

(2008 : 140-212) 2.1.2.2 Laporan Arus Kas

Dalam penelitian James M. Kaunang (2013) yang menyatakan bahwa arus kas yang pengelolaannya tidak benar akan mengakibatkan ketidakseimbangan arus kas masuk dan arus kas keluar. Hal tersebut akan menimbulkan dampak dari aliran kas perusahaan, dimana jika kas perusahaan terlalu kecil akan mengakibatkan kekurangan dana yang dapat menyebabkan terganggunya aktivitas operasional perusahaan serta tidak liquid-nya perusahaan terhadap biaya-biaya tak terduga. Namun jika kas yang ada di perusahaan terlalu besar akan menyebabkan kelebihan dana yang dapat menyebabkan adanya pemborosan sehingga dapat merugikan perusahaan.

Pengertian kas menurut Sofyan Syafri Harahap adalah sebagai berikut: “Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat sebagai berikut:

1. Setiap saat dapat ditukar menjadi kas. 2. Tanggal jatuh temponya sangat dekat.

3. Kecil resiko perubahan nilai yang disebabkan perubahan tingkat harga.”

Dari pengertian diatas maka dapat disimpulkan bahwa kas merupakan sebuah alat yang dapat digunakan setiap saat untuk menentukan kelancaran kegiatan perusahaan.

Dalam penelitian yang dilakukan oleh Darvil, Abdullah Rakhman dan Brastoro (2012) menyatakan bahwa laporan arus kas adalah suatu laporan yang berisi unsur-unsur arus kas masuk dan arus kas keluar yang telah terjadi dalam suatu periode yang lalu dalam berbagai kegiatan perusahaan. Pada dasarnya perusahaan membuat laporan arus kas untuk mengetahui seberapa besar arus kas yang masuk dan arus kas yang keluar atau sumber dan penggunaan kas selama suatu periode yang dilaporkan secara terperinci. Dengan adanya laporan arus kas dapat memenuhi salah satu dari tujuan pelaporan keuangan yaitu membantu pemakai menilai jumlah, waktu, dan ketidakpastian arus kas masa depan.

Pengertian laporan arus kas menurut Sofyan Syafri Harahap adalah sebagai berikut:

“Laporan arus kas memberikan informasi yang relevan tentang penerimaan dan

pengeluaran kas suatu perusahaan pada suatu periode tertentu, dengan mengklasifikasikan transaksi pada kegiatan: operasi, pembiayaan dan investasi.”

(2010 : 257) Sedangkan pengertian laporan arus kas menurut Wibowo dan Abu bakar Arif adalah sebagai berikut:

“Laporan arus kas merupakan suatu laporan yang menyediakan informasi mengenai penerimaan kas dan pengeluaran kas oleh suatu entitas selama periode tertentu serta menjelaskan dampak aktivitas operasi, investasi dan pendanaan perusahaan terhadap arus kas selama satu periode akuntansi.”

(2007 : 134) 2.1.2.3 Klasifikasi Laporan Arus Kas

Menurut S. Munawir pengelompokkan arus kas dibagi menjadi tiga kategori yaitu:

1. Aktivitas Operasi

Seluruh transaksi penerimaan kas yang berkaitan dengan pendapatan penjualan dan kas keluar yang berkaitan dengan biaya operasi, termasuk pembayaran kepada pemasok barang atau jasa, pembayaran upah, bunga dan pajak.

2. Aktivitas Investasi

Aktivitas investasi meliputi perolehan aktiva jangka panjang termasuk pembelian surat berharga yang tidak setara dengan kas dan pinjaman uang serta kebalikannya yaitu penjualan aktiva jangka panjang dan pelunasan pinjaman.

3. Aktivitas Pendanaan

Aktivitas pendanaan meliputi aktivitas peminjaman uang yang meliputi utang hipotik, utang obligasi dan bentuk utang jangka panjang lainnya dan emisi saham baru, pembayaran kembali pinjaman jangka panjang, pembayaran dividen kepada pemegang saham dan penggunaan kas untuk penarikan kembali saham perusahaan.

( 2002 : 117 – 121) 2.1.2.4 Arus Kas Operasi

Pengertian arus kas operasi menurut PSAK No. 2 adalah sebagai berikut: “Arus kas operasi yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Informasi tentang unsur tertentu arus kas historis, bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.”

Arus kas dari aktivitas operasi menurut Carl S. Warren, James M. Reeve dan Philip E. Fess yang diterjemahkan oleh Aria Parahmita, Amanugrahani, dan Taufik Hendrawan adalah sebagai berikut:

“Arus kas dari aktivitas operasi melaporkan ikhtisar penerimaan dan pembayaran kas

yang menyangkut operasi perusahaan. Arus kas bersih dari aktivitas operasi berbeda dari jumlah laba bersih periode berjalan.”

(2006 : 27) Pengertian arus kas operasi menurut Joel G. Siegel, Jae K. Shim dan Stephan W. Hartman yang diterjemahkan oleh Anis Cherid mengemukakan bahwa:

“Arus kas operasi menunjukkan pendapatan suatu bisnis dalam bentuk uang tunai. Penggunaan rasio arus kas menunjukkan sejauh mana pendapatan bersih (net income) ditopang oleh sumber dana yang likuid. Investasi ulang uang tunai ke dalam suatu bisnis menunjukkan kemampuan perusahaan untuk memposisikan diri bagi pertumbuhan perusahaan di masa yang akan datang.”

(2011 : 200) Dalam PSAK No. 2 yang menyatakan bahwa arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan entitas. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa yang mempengaruhi penetapan laba rugi. Beberapa arus kas dari aktivitas operasi adalah sebagai berikut:

c. Pembayaran kas kepada pemasok barang dan jasa.

d. Pembayaran kas kepada dan untuk kepentingan karyawan.

e. Penerimaan dan pembayaran kas oleh entitas sehubungan dengan premi, klain, enuitas dan manfaat polis lain.

f. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

g. Penerimaan dan pembayaran kas dari kontrak yang dimiliki untuk tujuan diperdagangkan atau diperjualbelikan.

(2012 Paragraf 13) Menurut Mamduh M. Hanafi dan Halim bahwa arus kas dari aktivitas operasi dapat dihitung dengan rumus sebagai berikut:

Aliran kas dari operasi = Kas diterima dari penjualan barang dan jasa – kas dibayarkan untuk operasi

(2003: 21) Adapun pelaporan arus kas dari aktivitas operasi dalam PSAK No. 2 dengan menggunakan salah satu dari metode berikut:

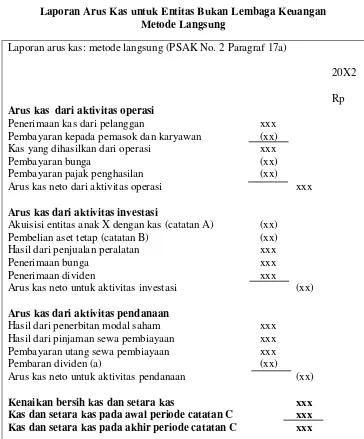

1. Metode langsung dengan ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan.

Tabel 2.1

Laporan Arus Kas untuk Entitas Bukan Lembaga Keuangan Metode Langsung

Laporan arus kas: metode langsung (PSAK No. 2 Paragraf 17a)

20X2

Rp

Arus kas dari aktivitas operasi

Penerimaan kas dari pelanggan xxx

Pembayaran kepada pemasok dan karyawan (xx)

Kas yang dihasilkan dari operasi xxx

Pembayaran bunga (xx)

Pembayaran pajak penghasilan (xx)

Arus kas neto dari aktivitas operasi xxx

Arus kas dari aktivitas investasi

Akuisisi entitas anak X dengan kas (catatan A) (xx)

Pembelian aset tetap (catatan B) (xx)

Hasil dari penjualan peralatan xxx

Penerimaan bunga xxx

Penerimaan dividen xxx

Arus kas neto untuk aktivitas investasi (xx)

Arus kas dari aktivitas pendanaan

Hasil dari penerbitan modal saham xxx

Hasil dari pinjaman sewa pembiayaan xxx

Pembayaran utang sewa pembiayaan xxx

Pembaran dividen (a) (xx)

Arus kas neto untuk aktivitas pendanaan (xx)

Kenaikan bersih kas dan setara kas xxx

Kas dan setara kas pada awal periode catatan C xxx

Kas dan setara kas pada akhir periode catatan C xxx

2. Metode tidak langsung dengan metode ini laba atau rugi disesuaikan dengan mengoreksi pengaruh dari transaksi nonkas, penanggguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan dan unsur penghasilan atau beban yang terkait dengan arus kas investasi atau pendanaan.

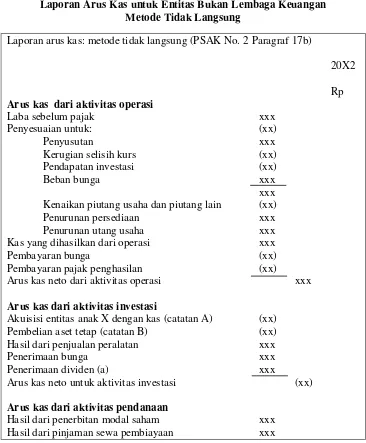

Tabel 2.2

Laporan Arus Kas untuk Entitas Bukan Lembaga Keuangan Metode Tidak Langsung

Laporan arus kas: metode tidak langsung (PSAK No. 2 Paragraf 17b)

20X2

Rp

Arus kas dari aktivitas operasi

Laba sebelum pajak xxx

Penyesuaian untuk: (xx)

Penyusutan xxx

Kerugian selisih kurs (xx)

Pendapatan investasi (xx)

Beban bunga xxx

xxx Kenaikan piutang usaha dan piutang lain (xx)

Penurunan persediaan xxx

Penurunan utang usaha xxx

Kas yang dihasilkan dari operasi xxx

Pembayaran bunga (xx)

Pembayaran pajak penghasilan (xx)

Arus kas neto dari aktivitas operasi xxx

Arus kas dari aktivitas investasi

Akuisisi entitas anak X dengan kas (catatan A) (xx)

Pembelian aset tetap (catatan B) (xx)

Hasil dari penjualan peralatan xxx

Penerimaan bunga xxx

Penerimaan dividen (a) xxx

Arus kas neto untuk aktivitas investasi (xx)

Arus kas dari aktivitas pendanaan

Hasil dari penerbitan modal saham xxx

Pembayaran utang sewa pembiayaan (xx)

Pembayaran dividen (a) (xx)

Arus kas bersih untuk aktivitas pendanaan (xx)

Kenaikan bersih kas dan setara kas xxx

Kas dan setara kas pada awal periode catatan C xxx

Kas dan setara kas pada akhir periode catatan C xxx

Ket: (a) pembayaran ini dapat juga dilaporkan sebagai arus kas dari aktivitas operasi.

2.1.2.5 Laporan Laba Rugi Manufaktur

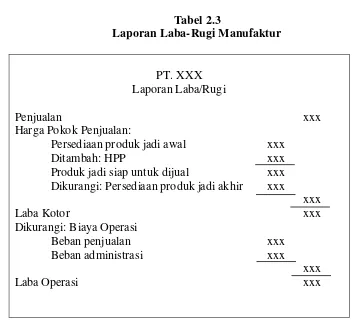

Laporan hasil biaya atau hasil operasi akan disusun dalam bentuk laporan keuangan, laporan laba-rugi, laporan neraca dan laporan arus kas. Perbedaan antara neraca perusahaan dagang dan perusahaan pabrikasi adalah pada persediaan. Perusahaan dagang hanya mempunyai satu persediaan yaitu persediaan barang jadi, sedangkan pada perusahaan pabrikasi terdapat 3 persediaan yaitu persediaan bahan baku, persediaan produk dalam proses dan persediaan produk selesai (Bastian Bustami dan Nurlela, 2009 : 48).

Dalam akuntansi biaya dimulai dari proses produksi sehingga terbentuk

Penyusunan laporan laba-rugi manufaktur menurut Armanto Witjaksono

Persediaan produk jadi awal xxx

Ditambah: HPP xxx

Produk jadi siap untuk dijual xxx Dikurangi: Persediaan produk jadi akhir xxx

xxx

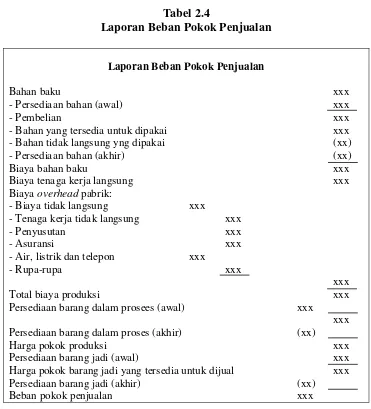

2.1.2.5.1Laporan Harga Pokok Produksi dan Laporan Harga Pokok Penjualan Dalam perusahaan manufaktur terdapat laporan lain sebagai penunjang laporan laba/rugi yaitu beban pokok penjualan (cost of good sold statement) (Firdaus Ahmad Dunia dan Wasilah Abdullah, 2012 : 38).

Harga pokok produksi terikat pada periode waktu tertentu. Harga pokok produksi akan sama dengan biaya produksi apabila tidak ada persediaan produk dalam proses awal dan akhir (Bastian Bustami dan Nurlela, 2009 : 60).

Menurut Firdaus Ahmad Dunia dan Wasilah Abdullah menyebutkan bahwa penyusunan laporan beban pokok penjualan adalah sebagai berikut:

Tabel 2.4 Laporan Beban Pokok Penjualan

Laporan Beban Pokok Penjualan

Bahan baku xxx

- Persediaan bahan (awal) xxx

- Pembelian xxx

- Bahan yang tersedia untuk dipakai xxx

- Bahan tidak langsung yng dipakai (xx)

- Persediaan bahan (akhir) (xx)

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik:

- Biaya tidak langsung xxx

- Tenaga kerja tidak langsung xxx

- Penyusutan xxx

- Asuransi xxx

- Air, listrik dan telepon xxx

- Rupa-rupa xxx

xxx

Total biaya produksi xxx

Persediaan barang dalam prosees (awal) xxx

xxx

Persediaan barang dalam proses (akhir) (xx)

Harga pokok produksi xxx

Persediaan barang jadi (awal) xxx

Harga pokok barang jadi yang tersedia untuk dijual xxx

Persediaan barang jadi (akhir) (xx)

Beban pokok penjualan xxx

2.1.3 Dividen

Mariah, Meythi dan Riki Martusa (2012) dalam penelitiannya menyatakan bahwa investor mengharapkan keuntungan (return) dari investasi yang telah dilakukan dan mempunyai hak dalam kepemilikan perusahaan tanpa terlibat langsung didalamnya, sebaliknya perusahaan memperoleh alternatif sumber dana tanpa menunggu tersedianya dana dari hasil operasi perusahaan. Dividen merupakan balas jasa atas dana yang dihimpun oleh emiten dalam bentuk kepemilikan saham para pemegangnya.

2.1.3.1 Pengertian Dividen

Pengertian dividen menurut Ely Suhayati dan Sri Dewi Anggadini adalah sebagai berikut:

“Dividen merupakan pembagian laba kepada pemegang saham untuk perusahaan perseroan.”

(2009 : 13) Pengertian dividen menurut Zaki Baridwan adalah sebagai berikut:

“Dividen adalah pembagian laba perusahaan kepada para pemegang saham yang

besarnya sebanding dengan jumlah lembar saham yang dimiliki.”

“Dividen adalah pembagian sisa laba bersih perusahaan yang didistribusikan kepada

pemegang saham atas persetujuan Rapat Umum Pemegang Saham (RUPS). Dividen dapat berbentuk tunai (cash dividend) atau saham (stock dividend).

(2011 : 140) 2.1.3.2 Jenis-jenis Dividen

Ada beberapa jenis dividen menurut I Made Sudana yaitu: 1. Dividen Tunai (Cash Dividend)

Yaitu dividen yang dibagi kepada pemegang saham dalam bentuk kas/tunai. 2. Dividen Saham (Stock Dividend)

Yaitu dividen yang dibagi bukan dalam bentuk tunai melainkan dalam bentuk saham perusahaan tersebut.

3. Dividen Properti (Property Dividend)

Yaitu dividen yang dibagikan dalam bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap dan surat-surat berharga.

4. Dividen Likuidasi (Liquidating Dividend)

Yaitu dividen yang dibagikan kepada pemegang saham sebagai akibat dilikuidasinya perusahaan.

(2011 : 141) 2.1.3.3 Faktor-faktor yang Mempengaruhi Dividend Payout

Faktor-faktor yang perlu dipertimbangkan manajemen dalam menentukan

dividend payout menurut I Made Sudana adalah sebagai berikut: 1. Dana yang Dibutuhkan Perusahaan

2. Likuiditas

Dividen dapat dibayarkan dalam bentuk dividen tunai atau dividen saham. Perusahaan hanya mampu membayar dividen tunai jika tingkat likuiditas (cash ratio) yang dimiliki perusahaan mencukupi. Semakin tinggi likuiditas perusahaan, semakin besar dividen tunai yang mampu dibayar perusahaan kepada pemegang saham.

3. Kemampuan Perusahaan untuk Meminjam

Salah satu sumber dana perusahaan adalah berasal dari pinjaman. Perusahaan dimungkinkan untuk membayar dividen yang besar, karena perusahaan masih memiliki peluang atau kemampuan untuk memperoleh dana dari pinjaman guna memenuhi kebutuhan dana yang diperlukan perusahaan. Hal ini dimungkinkan karena leverage keuangan perusahaan masih rendah dan perusahaan masih dipercaya oleh kreditor. Dengan demikian, semakin besar kemampuan perusahaan untuk meminjam semakin besar dividen yang dibayarkan kepada pemegang saham.

4. Nilai Informasi Dividen

baik, sekaligus dividen turun memberikan sinyal kondisi keuangan perusahaan memburuk.

5. Pengendalian Perusahaan

Jika perusahaan membayar dividen yang besar, kemungkinan perusahaan memperoleh dana dengan menjual saham baru untuk membiayai peluang investasi yang dinilai menguntungkan. Dalam kondisi demikian kendali pemegang saham lama atas perusahaan kemungkinan akan berkurang. Jika pemegang saham lama tidak berjanji untuk membeli tambahan saham baru yang diterbitkan perusahaan. Pemegang saham mungkin lebih suka membayar dividen yang rendah dengan membiayai kebutuhan dana untuk investasi dengan laba ditahan, sehingga tidak menurunkan kendali pemegang saham. 6. Pembatasan yang Diatur dalam Perjanjian Pinjaman dengan Pihak Kreditor

Ketika perusahaan memperoleh pinjaman dari pihak kreditor, perjanjian pinjaman tersebut sering disertai dengan persyaratan-persyaratan tertentu. Salah satu bentuk persyaratan diantaranya adalah pembatasan pembayaran dividen yang tidak boleh melampaui jumlah tertentu yang disepakati. Tujuannya adalah melindungi kepentingan pihak kreditor, yaitu kelancaran pelunasan pokok pinjaman dan bunganya.

7. Inflasi

datang. Apabila peluang untuk mendapatkan dana yang berasal dari luar perusahaan terbatas, salah satu cara untuk memenuhi kebutuhan dana tersebut adalah melalui sumber dana internal, yaitu laba ditahan. Dengan demikian, jika inflasi meningkat, dividen yang dibayarkan akan berkurang dan sebaliknya.

(2011 : 170) 2.1.3.4 Rasio-rasio Penilaian Saham Perusahaan yang Telah Go Public

Rasio ini terkait dengan penilaian kinerja saham perusahaan yang telah diperdagangkan di pasar modal (go public). Terdapat beberapa macam rasio yang berhubungan dengan penilaian saham perusahaan yang telah go public menurut I Made Sudana, yaitu:

1. Price Earning Ratio (PER)

Price Earning Ratio (PER) = Market price per share Earing per share

2. Dividend Yield

Dividend Yield = Dividend per share Market price per share

Rasio ini mengukur seberapa besar tingkat keuntungan berupa dividen yang mampu dihasilkan dari investasi pada saham. Semakin tinggi rasio ini berarti semakin besar dividen yang mampu dihasilkan dengan investasi tertentu pada saham.

3. Dividend Payout Ratio (DPR)

Dividend Payout Ratio (DPR) = Dividend

Earings after taxes

Rasio ini mengukur berapa besar bagian laba bersih setelah pajak yang dibayarkan sebagai dividen kepada pemegang saham. Semakin besar rasio ini berarti semakin sedikit bagian laba yang ditahan untuk membelanjai investasi yang dilakukan perusahaan.

4. Market to Book Ratio

Market to Book Ratio = Market price per share Book value per share

dengan baik dan beroperasi secara efisien dapat memiliki nilai pasar yang lebih tinggi dari pada nilai buku asetnya.

(2011 : 23) 2.1.3.5 Kebijakan Dividen

Menurut Sutrisno beberapa bentuk kebijakan pemberian dividen secara tunai atau cash dividend yang diberikan oleh perusahaan kepada pemegang saham adalah sebagai berikut:

1. Kebijakan Pemberian Dividen Stabil

Kebijakan pemberian dividen yang stabil ini artinya dividen akan diberikan secara tetap per lembarnya untuk jangka waktu tertentu walaupun laba yang diperoleh perusahaan berfluktuasi. Dividen stabil ini dipertahankan untuk beberapa tahun dan kemudian bila laba yang diperoleh meningkat dan peningkatannya mantap dan stabil, maka dividen juga akan ditingkatkan untuk selanjutnya dipertahankan selama beberapa tahun.

2. Kebijakan Dividen yang Meningkat

3. Kebijakan Dividen dengan Ratio yang Konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba yang diperoleh oleh perusahaan. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, demikian pula sebaliknya.

4. Kebijakan Pemberian Dividen Reguler yang Rendah Ditambah Ekstra

Kebijakan pemberian dividen dengan cara ini, perusahaan menentukan jumlah pembayaran dividen per lembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

(2009 : 268) Persentase dari pendapatan yang dibayarkan kepada pemegang saham sebagai

cash dividend disebut dividend payout ratio. Dengan demikian bahwa semakin tingginya dividend payout ratio yang ditetapkan perusahaan yang berarti semakin kecil dana yang tersedia untuk ditanamkan kembali di dalam perusahaan yang berarti akan menghambat pertumbuhan perusahaan.

2.1.3.6 Dividend Payout Ratio (DPR)

Pengertian rasio pembayaran dividen menurut James C. Van Horne dan Jorhn M. Wachowicz yang diterjemahkan oleh Heru Sutojo adalah sebagai berikut: “Rasio pembayaran dividen adalah dividen tunai tahunan yang dibagi dengan laba tahunan atau dividen per lembar saham dibagi dengan laba per lembar saham. Rasio tersebut menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang saham secara tunai.”

(2007 : 270) 1. Dividen Per Lembar Saham (Dividend Per Share)

Pengertian dividen per lembar saham (DPS) menurut Susan Irawati menyatakan bahwa:

“Dividen per lembar saham (DPS) adalah besarnya pembagian dividen yang akan

dibagikan kepada pemegang saham setelah dibandingkan dengan rata-rata tertimbang saham biasa yang beredar”.

(2006:64) Besarnya dividen per lembar saham menurut Susan Irawati adalah sebagai berikut:

DPS = Total dividen yang dibagikan Jumlah Lembar saham yang beredar