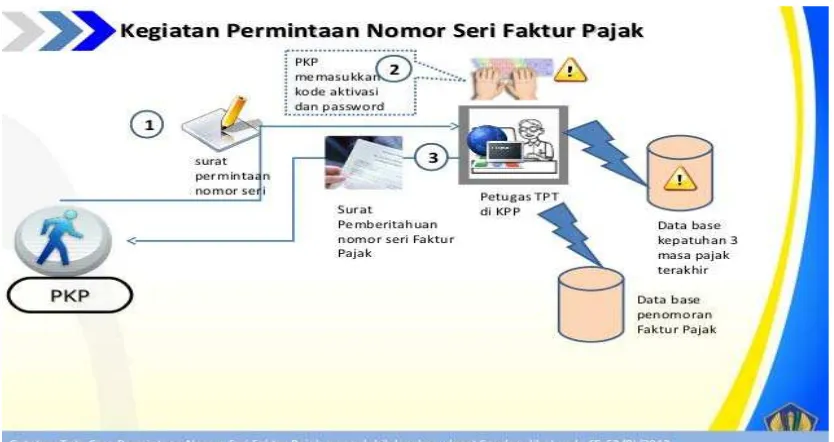

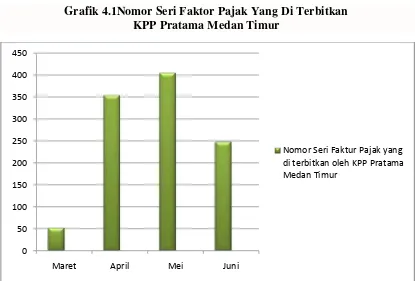

Prosedur Pemberian Nomor Seri Faktur Pajak Kepada Pengusaha Kena Pajak (PKP) di Kantor Pelayanan Pajak Pratama Medan Kota

Teks penuh

Gambar

Dokumen terkait

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak atau penyerahan Jasa Kena Pajak. Pengusaha Kena

Penulis dalam menyelesaikan Laporan Tugas Akhir dengan judul “Prosedur Dan Tatacara Mengenai Sistem Baru Penomoran Faktur Pajak Yang Harus Diketahui Pengusaha Kena Pajak Di

Sesuai dengan ketentuan yang berlaku, Direktorat Jenderal Pajak mengatur bahwa Faktur Pajak ini telah ditandatangani secara elektronik sehingga tidak diperlukan tanda tangan basah

Fenomena ini sejalan dengan maraknya perdagangan dan pemakaian faktur pajak fiktif pada penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak

disarankan untuk mengkomunikasikan akibat hukum bagi Pengusaha Kena Pajak (PKP) penerima Faktur Pajak Masukan atas pencabutan pengukuhan Pengusaha Kena Pajak (PKP)

Berdasarkan Undang - Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009 : Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan

Berdasarkan data yang telah didapat dan ditanyakan kepada responden dapat disimpulkan secara umum bahwa PKP (Pengusaha Kena Pajak) telah memahami tentang

Penelitian ini bertujuan untuk menganalisis penerapan e-faktur dalam rangka meningkatkan kepatuhan PKP untuk pelaporan SPT Masa Pajak Pertambahan Nilai (PPN), berapa banyak