PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

TATA CARA PENAGIHAN HUTANG PAJAK DENGAN SURAT PAKSA KEPADA WAJIB PAJAK PADA KANTOR PELAYAN PAJAK PRATAMA

MEDAN BELAWAN

Oleh :

NAMA : BONAR AKADENA SIREGAR

NIM : 122600022

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan Mandiri ini dengan judul “Tata Cara Penagihan Hutang Pajak dengan Surat Paksa Kepada Wajib Pajak pada Kantor Pelayanan Pajak Pratama Medan Belawan” dengan baik, guna memenuhi salah satu syarat kelulusan untuk menyelesaikan Program Studi Diploma III Administras Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis mengharapkan kritik dan saran yang membangun untuk kesmpuranaan laporan ini. Semoga dengan selesainya laporan ini dapat bermanfaat bagi pembaca.

Medan, September 2015

DAFTAR ISI

ISI HALAMAN

KATA PENGANTAR ... i DAFTAR ISI ... ii

BAB I PENDAHULUAN

A. ... L atar Belakang Praktik Kerja Lapangan Mandiri

(PKLM) ... 1 B. ... T

ujuan dan Manfaat Praktik Kerja Lapangan Mandiri

(PKLM) ... 2 C. ... U

raian Teoritis ... 4 D. ... R

uang Lingkup Praktik Kerja Lapangan Mandiri ... 13 E. ... M

etode Praktek Kerja Lapangan Mandiri (PKLM)... 13 F. ... M

etode Pengumpulan Data... 15 G. ... S

istematika Penulisan Laporan Praktik Kerja Lapangan

Mandiri (PKLM) ... 15

BAB II GAMBARAN UMUM KPP PRATAMA MEDAN

BELAWAN

A. ... S ejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama

Medan Belawan ... 17 B. ... S

truktur Organisasi Kantor Pelayanan Pajak (KPP)

C. ... B idang-Bidang Kerja Kantor Pelayanan Pajak (KPP)

Pratama Medan Belawan... 29

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN

MANDIRI

A. ... P

enagihan pajak ... 33 B. ... J

adwal pelaksanaan penagihan pajak... 34 C. ... S

urat tagihan pajak ... 35 D. ... P

enagihan hutang pajak ... 36 E. ... P

enagihan hutang pajak dengan surat paksa ... 37 F. ... T

ata cara penagihan dengan surat paksa... 39 G. ... P

enagihan seketika dan sekaligus... 41 H. ... O

bjek barang yang dapat disita dan tidak disita ... 41

BAB IV ANALISA DATA EVALUASI DATA

A. ... P enerbitan surat paksa pada kantor pelayanan pajak

pratama Medan Belawan ... 44 B. ... P

enagihan pajak dengan surat paksa ... 47 C. ... F

aktor Penghambat Dalam Pelaksanaan Penagihan Pajak

Dengan Surat Paksa... 49 D. ... P

enyelesaian masalah dalam pelaksanaan penagihan

hutang pajak dengan surat paksa ... 50

BAB V KESIMPILAN DAN SARAN

A. ...K

B. ...S

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Tujuan Negara Republik Indonesia berdasarkan Pancasila dan Undang-Undang Dasar 1945 adalah mewujudkan masyarakat adil, makmur dan merata baik dalam hal material maupun spiritual, hal ini dapat diwujudkan melalui pembangunan Nasional secara bertahap, terencana, berkesinabungan dan berkelanjutan (Mardiasmo, 2006).

Dalam rangka mewujudkan pembangunan Nasional secara bertahap, terencana, berkesinambungan dan berkelanjutan maka diperlukan dana dalam jumlah besar untuk melaksanakannya. Salah satu sumber dana yang berasal dari dalam negeri berasal dari sektor pajak. Oleh karena itu dari tahun ke tahun target penerimaan dari sektor pajak terus ditingkatkan. Kesit Bambang Prakosa (2003:1), mengidentifikasi pajak adalah iuran wajib anggota masyarakat kepada Negara karena Undang-Undang dan atas pembayaran tersebut pemerintah tidak memberikan balas jasa yang langsung dapat.

Pajak merupakan bentuk pembayaran mandiri suatu bangsa, sehingga peran aktif setiap lapisan warga Negara sangat dibutuhkan dalam upaya melaksanakan pembangunaan nasional. Berbagai upaya untuk meningkatkan kesadaraan masyarakat wajib pajak telah dilaksanakan, tetapi masi dijumpai wajib pajak yang tidak atau belum sepenuhnya melaksanakan kewajiban perpajakannya dengan benar dan tepat

waktu. Untuk itu diperlukan suatu tindakan dari aparatur perpajakan untuk melakukan pencairan tunggakan yang terjadi.

Tindakan yang dilakukan oleh aparatur Negara yaitu penagihan. Penagihan dimulai dengan penerbitan surat teguran yang berfungsi untuk memperingatkan wajib pajak agar segera melunasi hutang pajaknya yang telah lewat jatuh tempo. Apabila pernyataan ini tidak diindahkan oleh wajib pajak, pajak yang terutang ditagih dengan surat paksa dan dapat dilanjutkan dengan tindakan penyitaan barang-barang wajib pajak atau penanggung pajak.

Mengingat dasar inilah penulis melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) yang membahas tentang “Tata Cara Penagihan Pajak dengan Surat Paksa Pada Kantor Pelayanan Pajak Pratama Medan Belawan”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri

Praktek Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikannya. Tujuan dilaksanakannya Praktek Kerja Lapangan Mandiri ini adalah:

1.1. Mengetahui tata cara penagihan pajak dengan surat paksa di kantor pelayanan pajak pratama Medan Belawan.

2. Manfaat Pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) 2.1. Bagi Mahasiswa

a. Menerapkan teori yang di dapat selama dibangku kuliah ke dalam dunia kerja.

b. Hasil praktik dapat di jadikan sebagai sumber pengembangan ilmu

khususnya di bidang penagihan pajak.

c. Meningkatkan kemampuan, memperluas, dan memantapkan keterampilan mahasiswa dalam menjalin hubungan yang baik.

2.2. Bagi Kantor Pelayanan Pajak Pratama Medan Belawan

a. Menjalin hubungan baik dengan , khususnya Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

b. Meningkatkan dan mendorong munculnya pemikiran-pemikiran baru untuk Kantor Pelayanan Pajak Pratama Medan Belawan.

c. Mempromosikan Kantor Pelayanan Pajak Pratama Medan Belawan kepada khususnya Fakultas Ilmu Sosial dan Ilmu Politik.

d. Meningkatkan kerja sama dengan lembaga pendidikan dalam hal meningkatkan kualitas sumber daya.

2.3. Bagi Program Studi Dipoloma III Administrasi Perpajakan FISIP USU a. Membuat kerja dan mengaplikasikan kurikulum yang nyata.

b. Membuka interaksi antara pengajar (dosen), Program Diploma III Fakultas Ilmu Sosial dan Ilmu Politik , dan mahasiswa dengan instansi dalam hal ini Kantor Pelayanan Pajak Pratama Medan Belwan.

d. Memperbaiki pandangan masyarakat atas kualitas sumber daya manusia yang dihasilkan oleh lembaga pendidikan khususnya Univesitas Sumatera Utara.

e. Memberi bukti nyata atas disiplin ilmu yang telah diterapkan selama dibangku perkuliahan.

C. Uraian Teoritis

1. Defenisi pajak

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan “surplus-nya” digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment (Soemitro, 1998). Selanjutnya menurut S.I. Djajadiningrat dalam Siti Resmi (2007:1) mengartikan pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan Pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.

a. Pajak Langsung adalah pajak yang bebannya harus dipikul sendiri oleh Wajib Pajak yang bersangkutan, tidak boleh dilimpahkan kepada orang lain. Contoh: Pajak Penghasilan (PPh)

b. Pajak Tidak Langsung adalah pajak yang bebannya dapat dilimpahkan kepada pihak ketiga atau konsumen. Contoh: Pajak Pertambahan Nilai (PPN).

Berdasarkan sifatnya, pajak dibedakan menjadi dua, yaitu:

a. Pajak Subjektif adalah pajak yang berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Penghasilan (PPh).

b. Pajak Objektif adalah pajak yang berdasarkan pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM).

2. Fungsi pajak

Menurut Prof. Dr. H. Rochmat Soemitro, S.H, Fungsi pajak ada 2 (dua) yaitu fungsi budgetair dan reguleren. Fungsi budgetair merupakan salah satu sumber penerimaan Pemerintah untuk membiayai pengeluaran baik rutin maupun pengeluaran untuk pembangunan sebagai sumber keuangan Negara, pemerintah terus berupaya memaksimalkan pendapatannya untuk kas Negara, dimana hal ini dapat dilihat dari terus berkembangnya serta berubahnya peraturan-peraturan dari berbagai jenis pajak seperti:

b. Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (UU No. 42 Tahun 2009)

c. Pajak Bumi dan Bangunan dan Lainnya (UU No. 20 Tahun 2000)

Fungsi reguleren merupakan fungsi mengatur, artinya pajak sebagai sebuah alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, dan mencapai tujuan-tujuan tertentu diluar bidang keuangan. Misalnya:

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi masyarakat terhadap minuman keras

b. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup yang konsumtif dari masyarakat

c. Tarif Pajak untuk ekspor sebesar 0% untuk mendorong ekspor produk Indonesia di pasaran dunia.

3. Penagihan pajak

Selanjutnya pengertian penagihan pajak menurut Moeljo Hadi (2001), mengatakan bahwa penagihan pajak adalah serangkaian tindakan dari aparatur Direktorat Jendral Pajak (DJP), berhubungan wajib pajak tidak melunasi baik sebagian atau seluruh kewajiban perpajakan menurut Undang-Undang Perpajakan yang berlaku.

Surat Paksa, mengusulkan pencegahan, melaksanakan Penyitaan, melaksanakan Penyanderaan, menjual barang yang telah disita.

Penagihan dilakukan dengan adanya hutang pajak dari Wajib Pajak, yang belum dilunasi sehingga dilakukan penagihan pajak melalui Surat Tagihan Pajak. Surat Tagihan Pajak menurut Ketentuan Umum dan Tata Cara Perpajakan (Undang-Undang Republik Indonesia Nomor 16 Tahun 2009) Pasal 1 Ayat (20) adalah “ Surat untuk melakukan tagihan Pajak dan/atau sanksi administrasi berupa bunga dan atau denda. Beberapa alasan yang menyebabkan Surat Tagihan Pajak (STP) dapat dikeluarkan kepada Wajib Pajak adalah:

a. Pajak Penghasilan dalam tahun berjalan tidak atau kurang bayar

b. Dari hasil penelitian Surat Pemberitahuan terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan atau salah hitung

c. Wajib Pajak dikenakan sanksi administrasi berupa denda danatau bunga d. Pengusaha yang dikenakan pajak berdasarkan Undang-Undang Pajak

Pertambahan Nilai 1984 tetapi tidak melaporkan kegiatan usahanya untuk dikukuhkan sebagai pengusaha kena pajak (PKP).

f. Pengusaha yang telah dikukuhkan sebagai pengusaha kena pajak tidak atau membuat faktur pajak tidak tepat waktu atau tidak mengisi selengkapnya faktur pajak.

4. Surat tagihan pajak

Menurut Ketentuan Umum dan Tata Cara Perpajakan pasal 1 angka 20, yang dimaksud dengan Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan atau denda. Surat Tagihan Pajak memiliki jangka waktu 1 (satu) bulan sejak tanggal diterbitkan Peraturan Menteri Keuangan RI Nomor 24/PMK.03/2008. Surat Tagihan Pajak memiliki beberapa fungsi, yaitu:

a. Sebagai koreksi atas jumlah pajak yang terutama SPT Wajib Pajak, yang artinya jika pajak dalam tahun berjalan yang tidak atau kurang dibayar / disetor ataupun kekurangan pembayaran pajak, akibat salah tulis dan atau salah hitung dalam surat pemberitahuan

b. Sarana untuk mengenakan sanksi berupa bunga atau denda c. Alat untuk menagih.

5. Dasar penagihan pajak

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan (SKP), Surat Keputusan Keberatan (SKK) dan Putusan Banding (PB) sebagaimana diatur dalam Undang-Undang No 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

a. Surat Tagihan Pajak (STP) Menurut Ketentuan Umum dan Tata Cara

Perpajakan Undang-Undang No 16 Tahun 2009 Pasal 1 Ayat (20), adalah surat untuk melakukan tagihan pajak dan sanksi administrasi berupa bunga dan/atau denda

b. Surat Ketetapan Pajak Kurang Bayar (SKPKB) Menurut Ketentuan Umum dan Tata Cara Perpajakan Undang-Undang No 16 Tahun 2009 Pasal 1 Ayat (16), adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah pajak yang harus dibayar

c. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) Menurut Ketentuan Umum dan Tata Cara Perpajakan Undang-Undang No 16 Tahun 2009 Pasal 1 Ayat (17), adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan

e. Surat Keputusan Keberatan (SKK) Menurut Ketentuan Umum dan Tata Cara Perpajakan Undang-Undang No 16 Tahun 2009 Pasal 1 Ayat (34), adalah surat keputusan atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak

f. Putusan Banding (PB) Menurut Ketentuan Umum dan Tata Cara Perpajakan Undang-Undang No 16 Tahun 2009 Pasal 1 Ayat (35), adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

6. Penagihan pajak dengan surat paksa

Sesuai dengan Pasal 1 Ayat (21) Undang-Undang Nomor 16 Tahun 2009, yang dimaksud dengan Surat Paksa adalah Surat perintah membayar hutang pajak dan biaya penagihan pajak. Di dalam Surat Paksa dicantumkan nama penanggung pajak dan alamatnya yang jelas serta jumlah hutang pajaknya. Surat Paksa yang berkepala “Demi Keadilan berdasarkan Ketuhanan yang Maha Esa”. Surat Paksa yang mempunyai kekuatan hukum yang sama seperti Grosse dari putusan hakim dalam perkara perdata yang tidak dapat diminta banding lagi pada Hakim atasan. Pelaksanaan Penagihan Pajak dengan Surat Paksa ini adalah suatu bentuk eksekusi tanpa peraturan hakim (yang menjadi wewenang fiskus) yang lazimnya dinamakan eksekusi langsung.

terhadap wajib pajak penunggak pajak. Dasar hukum penagihan pajak dengan menggunakan surat paksa adalah sebagai berikut:

a. Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah diubah dengan Undang-Undang Nomor 19 tahun 2000 tentang penagihan Pajak dengan Surat Paksa.

b. Surat Edaran Dirjen Pajak Nomor Se-08/PJ.75/2002 tentang Kebijaksanaan Penagihan Pajak Tahun 2002.

c. Surat Edaran Dirjen Pajak Nomor Se-08/PJ.75/2002 tentang Pemeriksaan untuk Tujuan Penagihan Pajak.

d. Surat Edaran Dirjen Pajak Nomor Se-02/PJ.75/2004 tentang Kebijakan

Penagihan Pajak Tahun 2004. 7. Penerbitan surat paksa

Menurut UU No. 19 Tahun 2000 Pasal 8 Suat Paksa dapat diterbitkan apabila: a. Penanggung Pajak tidak melunasi hutang pajak setelah Surat Teguran

diterbitkan.

b. Terhadap Penanggung Pajak telah dilaksanakan penagihan seketika dan sekaligus.

a. Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak. b. Dasar Penagihan.

c. Besarnya Hutang Pajak. d. Perintah untuk membayar.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup dalam Praktek Kerja Lapangan Mandiri (PKLM) ini yang paling mendasar yaitu:

1. Pelaksanaan Penagihan Pajak dengan Surat Paksa pada Kantor Pelayanan Pajak Pratama Medan Belawan

2. Faktor penerbitan Surat Paksa hingga faktor yang menghambat selama proses penerimaan pajak yang dilaksanakan oleh Seksi Penagihan pada Kantor Pelayanan Pajak Pratama Medan Belawan

3. Prosedur Pelaksanaan Penagihan Pajak dengan Surat Paksa

E. Metode Praktek Kerja Lapangan Mandiri (PKLM)

Metode Praktek pada Kerja Lapangan Mandiri ini adalah sebagai berikut: 1. Tahap persiapan

Tahap persiapan merupakan kegitan yang harus dilakukan oleh mahasiswa sebelum melaksanakan PKLM pada objek PKLM yang meliputi kegiatan seperti pemilihan objek PKLM, lokasi PKLM, pengajuan proposal PKLM dan menerima surat pengantar dari fakultas.

Studi literatur merupakan kegiatan mencari data dan informasi dengan membaca serta menelaah landasan teori, buku literatur, peraturan perundang-undangan perpajakan, surat kabar, internet, catatan-catatan tertulis yang berhubungan dan dapat dijadikan sumber dalam melaksanakan Praktek Kerja Lapangan Mandiri ini.

3. Observasi lapangan

Observasi lapangan merupakan kegiatan penulis dalam melakukan observasi lapangan selalu sesuai dengan peraturan yang berlaku, dimana dalam observasi ini penulis mengaharapkan bantuan dalam setiap permasalahan yang dihadapi, dan nantinya akan di jadikan bukti dalam daftar dokumentasi.

4. Pengumpulan data

Penulis melakukan pengumpulan data untuk menunjang keberhasilan dari topik yang akan dibahas. Dengan memperhatikan lokasi penulis mengadakan PKLM, dan sumber-sumber yang di gunakan penulis, misalnya buku-buku mengenai materi yang dibahas, wawancara yang di lakukan penulis dan lainya.

5. Analisis dan Evaluasi Data

F. Metode Pengumpulan Data

1. Wawancara

Melakukan pengajuan pertanyaan baik lisan maupun tulisan kepada pegawai yang terkait dengan Penagihan Pajak pada Kantor Pelayanan Pajak Pratama Medan Belawan, yang dapat mendukung proses penyusunan laporan.

2. Observasi

Melakukan pengamatan langsung atas kegiatan Penagihan Pajak khususnya dengan Surat Paksa pada Kantor Pelayanan Pajak Pratama Medan Belawan, untuk mengetahui prosedur yang dilakukan hingga diterbitkannya Surat Paksa tersebut.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Dalam hal penulisan Laporan ini sistematika penulisan Laporan Praktek Kerja Laporan Mandiri dibuat dan dilengkapi dengan sub bab dan diberikan pejelasan terperinci sebagai berikut:

BAB I. PENDAHULUAN

Pada bab ini penulis akan menjelaskan mengenai latar belakang yang menjadi dasar pemikiran dalam menyusunan laporan, tujuan dan manfaat PKLM, uraian teoritis ruang lingkup PKLM, metode penelitian serta sistematika penulisan laporan. BAB II. GAMBARAN UMUM KPP PRATAMA MEDAN BELAWAN

Dalam bab ini akan menguraikan gambaran umum tentang sejarah berdirinya Kantor Pelayanan Pajak Pratama Medan Belawan, Struktur Oraganisasi, dan uraian uraian tugas pokok.

Dalam bab ini penulis akan menguraikan tentang data yang di peroleh mengenai Tata Cara Penagihan Pajak dengan Surat Paksa, Prosedur penerbitan Surat Paksa dan hal yang berhubungan.

BAB IV. ANALISIS DAN EVALUASI

Pada bab ini penulis akan mengemukakan tentang masih banyak Wajib Pajak yang tidak menjawab Surat Teguran dan Prosedur penerbitan Surat Paksa yang mempengaruhi cepat lambatnya penerimaan Negara dari sektor Pajak.

BAB V. KESIMPULAN DAN SARAN

Pada bab ini penulis akan mengemukakan rangkuman tentang hal-hal yang dibahas dan juga mengemukakan saran berdasarkan data dan informasi yang telah diperoleh.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM KPP PRATAMA MEDAN BELAWAN

A. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Sebagai gambaran umum Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan semula bernama Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak (KPP) Medan Belawan dengan surat keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di lingkungan Direktorat Jenderal Pajak, maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawanyang merupakan gabungan dari Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa), yang akan melayani PPh, PPN, PPnBM serta melakukan pemeriksaan tetapi bukan sebagai lembaga yang memutuskan keberatan.

penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

1. Status Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan adalah merupakan instansi Pemerintah di lingkungan Kantor Wilayah DJP Sumatera Utara I, instansi vertikal Direktorat Jenderal Pajak yang mengembang tugas meningkatkan penerimaan Negara dari sektor pajak.

Untuk meningkatkan penerimaan Negara ini dari sektor pajak Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan harus membuat pelayanan yang baik dan memudahkan bagi masyarakat di dalam melaksanakan kewajiban perpajakannya dan melaksanakan ketentuan perundang-undangan yang berlaku.

2. Tugas Pokok Dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

KPP Pratama mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan

b. Penetapan dan penerbitan produk hukum perpajakan

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya d. Penyuluhan perpajakan

e. Pelaksanaan registrasi Wajib Pajak f. Pelaksanaan ekstensifikasi

g. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak h. Pelaksanaan pemeriksaan pajak

i. Pengawasan kepatuhan kewajiban perpajakan wajib pajak j. Pelaksanaan konsultasi perpajakan

k. Pelaksanaan intensifikasi l. Pembetulan ketetapan pajak

m. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan

n. Pelaksanaan administrasi kantor. Universitas Sumatera Utara 3. Visi Dan Misi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Pemerintah secara keseluruhan. Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut:

3.1. Visi

Visi seluruh jajaran Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan adalah menjadi pelayan masyarakat yang profesional dengan kinerja yang baik dan yang dipercaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kantor Wilayah DJP Sumatera Utara I. Dalam pernyataan visi ada tiga cita-cita yang ingin dituju, antara lain:

a. Menjadi pelayan masyarakat: Bercita-cita menjadi contoh pelayan

masyarakat yang baik.

b. Kinerja yang baik dan dipercaya: Melayani dengan baik dan meyakinkan pada masyarakat.

c. Menigkatkan penerimaan negara: Melaksanakan atau mensosialisasikan peraturan-peraturan perpajakan dengan baik bagi masyarakat.

3.2. Misi

Meningkatkan penerimaan Negara melalui pajak, peningkatan kecepatan pelayanan perpajakan dan informasi yang baik, serta senantiasa memperbaharui diri sesuai perkembangan aspirasi masyarakat dan tertib administrasi.

a. Meningkatkan penerimaan Negara melalui pajak.

b. Meningkatkan kecepatan pelayanan dan informasi yang baik untuk menumbuhkan Wajib Pajak.

c. Ada maksud memperbaharui diri mengikuti perkembangan dinamika masyarakat.

d. Ada mempunyai organisasi untuk lebih baik melaksanakan undang – undang dan peraturan-peraturan perpajakan. Universitas Sumatera Utara

4. Nilai-Nilai Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Untuk mencapai Visi dan Misi diatas maka Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan perlu menganut nilai-nilai sebagai berikut:

4.1. Prestasi kerja

Yaitu keinginan seluruh pegawai untuk mencapai hasil kerja yang baik, bermutu dan dapat dipertanggungjawabkan.

4.2. Kepemimpinan

Yaitu kemampuan seluruh unsur pimpinan untuk menjadi perencana, pembimbing dan pelaksana.

4.3. Disiplin

Yaitu sikap dari seluruh pegawai untuk mentaati seluruh ketentuan yang sudah digariskan atau yang sudah disepakati.

4.4. Integritas

tulus, dan dapat di percaya, serta menjaga martabat dan tidak melakukan hal-hal tercela.

4.5. Profesionalisme

Yaitu bekerja tuntas dan akurat atas dasar kompetensi terbaik dengan penuh tanggung jawab dan komitmen yang tinggi, mempunyai keahlian dan pengetahuan yang luas dan bekerja dengan hati.

4.6. Sinergi

Yaitu membangun dan memastikan hubungan kerjasama internal yang produktif serta kemitraan yang harmonis dengan para pemangku kepentingan, untuk menghasikan karya yang bermanfaat dan berkualitas, memiliki sangka baik, saling percaya dan menghormati, serta menemukan dan melaksanakan solusi terbaik.

4.7. Pelayanan

Yaitu memberikan layanan yang memenuhi kepuasan pemangku kepentingan yang dilakukan dengan sepenuh hati, transparan, cepat, akurat, dan aman, melayani dengan berorientasi pada kepuasan pemangku kepentingan serta bersikap produktif dan cepat tanggap.

4.8. Kesempurnaan

5. Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Wilayah kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan terdiri dari 4 kecamatan yaitu:

a. Kecamatan Medan Labuhan b. Kecamatan Medan Marelan c. Kecamatan Medan Deli d. Kecamatan Medan Belawan

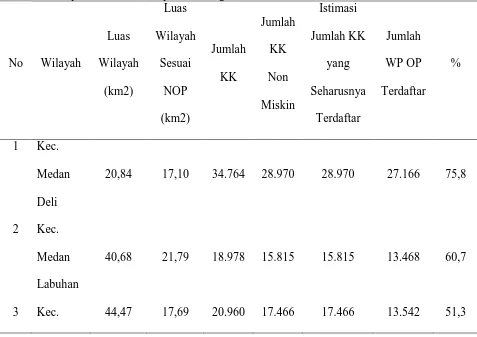

Luas wilayah dan Jumlah Kepala Keluarga KPP Pratama Medan Belawan dapat dilihat pada Tabel 1.

Tabel 1. Wilayah dan Jumlah Kepala Keluarga KPP Pratama Medan Belawan

No Wilayah

Luas Wilayah (km2) Luas Wilayah Sesuai NOP (km2) Jumlah KK Jumlah KK Non Miskin Istimasi Jumlah KK yang Seharusnya Terdaftar Jumlah WP OP Terdaftar %

1 Kec. Medan Deli

20,84 17,10 34.764 28.970 28.970 27.166 75,8

2 Kec. Medan Labuhan

40,68 21,79 18.978 15.815 15.815 13.468 60,7

Medan Marelan 4 Kec.

Medan Belawan

21,82 119,98 10.274 8.539 8.539 14.017 143,8

Jumlah 127,81 176,56 84.949 70.790 70.790 68.193 74,63 Sumber: KPP Pratama Medan Belawan

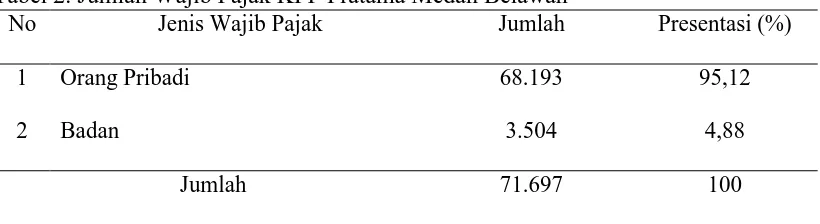

Jumlah Wajib Pajak yang terdaftar di KPP Pratama Medan Belawan periode 31 Desember 2013 dapat dilihat pada Tabel 2.

Tabel 2. Jumlah Wajib Pajak KPP Pratama Medan Belawan

No Jenis Wajib Pajak Jumlah Presentasi (%)

1 Orang Pribadi 68.193 95,12

2 Badan 3.504 4,88

Jumlah 71.697 100

Sumber: KPP Pratama Medan Belawan

Capaian kinerja KPP Pratama Medan Belawan tahun 2013 berdasarkan jenis pajak dan penerimaan pajak dapat dilihat pada Tabel 3.

Tabel 3. Jenis Pajak dan Penerimaan Pajak KPP Pratama Medan Belawan

PPh PPN Pajak Lainnya Total

127.992.208.662 158.546.190.323 91.000.000 286.629.398.985

44,65% 55,31% 0,03% 100,00%

Sumber: KPP Pratama Medan Belawan

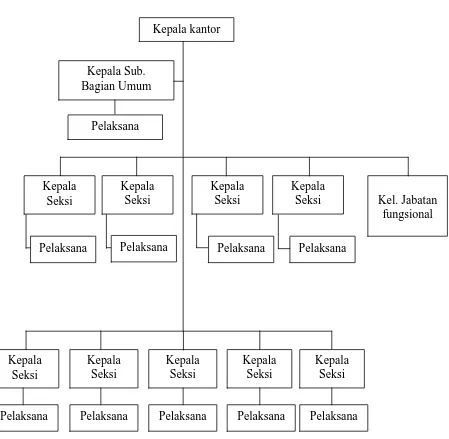

B. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan

Di setiap perusahaan mempunyai struktur organisasi untuk menggambarkan secara jelas unsur-unsur yang membantu pimpinan dalam menjalankan perusahaan. Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan wewenang setiap anggota. Tujuannya adalah untuk pencapaian kerja dalam organisasi yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung jawab.

Jenis struktur organisasi yang digunakan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari jenis struktur organisasi garis dan organisasi

fungsional. Struktur organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak (dapat dilihat pada bagian lampiran).

Struktur organisasi Kantor Pelayanan Pajak (KPP) Pratama medan belawan berdasarkan peraturan menteri keuangan Republik Indonesia No: 55/PMK.01/2007, terakhir peraturan menteri keuangan nomor 167/PMK.01/2012, tentang organisasi dan tata kerja instansi vertikal Direktorat Jenderal Pajak dipimpin oleh seorang Kepala Kantor sedangkan setiap seksi dipimpin oleh Kepala Seksi atau Kepala Sub Bagian Umum dan dibantu oleh Account Representative (AR) dan pelaksana. Adapun seksi atau sub bagian umum dan kelompok fungsional tersebut adalah sebagai berikut:

1. Sub Bagian Umum.

3. Seksi Pelayanan.

4. Seksi Pemeriksaan dan Kepatuhan Internal (RIKI). 5. Seksi Penagihan.

6. Seksi Ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I. 8. Seksi Pengawasan dan Konsultasi II. 9. Seksi Pengawasan dan Konsultasi III. 10. Seksi Pengawasan dan Konsultasi IV. 11. Kelompok Fungsional I.

12. Kelompok Fungsional II.

Kantor pelayanan pajak pratama medan belawan dengan struktur organisasinya terdiri dari :

1. Kepala kantor : 1 orang

2. Kepala seksi/kasubbag : 10 orang

3. Supervisor : 2 orang

4. Account representative : 20 orang

5. Pemeriksa pajak : 8 orang

6. OC : 2 orang

7. Juru sita : 1 orang

8. Bendahara : 1 orang

9. PDG : 1 orang

10. Sekretaris : 1 orang

12. Pelaksana : 24 orang

Gambar 1. Struktur organisasi Kantor Pelayanan Pajak Pratama Medan Belawan Kepala

Seksi Kel. Jabatan

fungsional Kepala

Seksi Kepala

Seksi Kepala

Seksi

Kepala kantor

Kepala Sub. Bagian Umum

Pelaksana

Pelaksana Pelaksana Pelaksana Pelaksana

Kepala Seksi

Kepala Seksi Kepala

Seksi Kepala

Seksi

Pelaksana Pelaksana Pelaksana Pelaksana

Kepala Seksi

C. Bidang-Bidang Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan

1. Kepala Kantor

Kepala Kantor Pelayanan Pajak mempunyai tugas melaksanakan pelayanan,pengawasan adminitrasi pemeriksaan sederhana, penerapan terhadap Wajib Pajak di bidang PPh,PPN, PPnBM dan pajak lainnya dalam wilayah wewenang berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha dan rumah tangga kantor. Tugas Kepala Sub Bagian Umum:

a. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat-surat serta pelaksanaan tugas bendaharawan.

b. Mendistribusikan surat-surat masuk kepada seksi yang bersangkutan dan pengiriman surat- surat keluar kepada instansi yang terkait.

c. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin.

d. Memberi nasehat dan menegakkan disiplin kepada pegawai. e. Memberi penilaian atas pelaksanaan pekerjaan pegawai. 3. Seksi Pengolahan Data dan Informasi (PDI)

Tugas Seksi PDI adalah sebagai berikut:

b. Penyajian informasi perpajakan. c. Perekaman dokumen perpajakan.

d. Urusan tata usaha penerimaan perpajakan. e. Pelayanan dukungan teknis komputer. f. Pemantauan aplikasi e-SPT dan e-Filling. g. Penyiapan laporan kinerja organisasi. 4. Seksi Pelayanan

Tugas seksi pelayanan adalah sebagai berikut:

a. Menetapkan penerbitan produk hukum perpajakan. b. Mengadministrasikan dokumen dan berkas perpajakan.

c. Menerima dan mengolah Surat Pemberitahuan (SPT) serta penerimaan surat lainnya.

d. Memberikan penyuluhan perpajakan. e. Melaksanakan registrasi wajib pajak.

f. Memungut fiskal luar negeri di pelabuhan Belawan 5. Seksi Penagihan

Tugas seksi penagihan adalah sebagai berikut:

a. Melakukan urusan penatausahaan piutang pajak, memproses permohonan pengangsuran dan penundaan pembayaran pajak.

b. Melakukan penerbitan surat tagihan, surat paksa, surat perintah melakukan penyitaan.

Di seksi penagihan terdapat beberapa orang Juru Sita Pajak yang telah mendapat pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak. Tugas Juru Sita Pajak adalah:

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus (SPPSS). b. Memberitahukan Surat Paksa.

c. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat Perintah Penyanderaan (SPMP).

d. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan. Juru Sita Pajak dalam melaksanakan tugasnya harus memakai pakaian Juru Sita Pajak dan memperlihatkan kartu tanda pengenal kepada penanggung pajak .

6. Seksi Pemeriksaan

Tugas Seksi Pemeriksaan:

a. Melakukan penyusunan rencana pemeriksaan. b. Pengawasan pelaksanaan aturan pemeriksaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

Tugas Seksi Ekstensifikasi:

a. Melakukan pengamatan dan penggalian potensi perpajakan. b. Pendataan obyek dan subyek pajak.

c. Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan. 8. Seksi Pengawasan dan Konsultasi

b. Melakukan Pengawasan kepatuhan kewajiban perpajakan dari wajib pajak terdaftar.

c. Memberikan Bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan.

d. Penyusunan profil wajib pajak. e. Menganalisis kinerja wajib pajak.

f. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil keputusan banding.

Masing-masing seksi sudah mempunyai SOP yang terinci dan terukur sesuai aturan dan peraturan yang berlaku. Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan komsultasi dibagi berdasarkan domisili, tempat tinggal atau wilayah tempat wajib pajak terdaftar.

9. Fungsional Pemeriksa dan Penilai

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Penagihan pajak

Berdasarkan Undang-Undang Nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi hutang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan dan menjual barang yang telah di sita.

Penagihan dilakukan karena adanya hutang pajak dari Wajib Pajak yang belum dilunasi sehingga dilakukan penagihan pajak melalui Surat Tagihan Pajak. Surat Tagihan Pajak menurut Ketentuan Umum dan Tata Cara Perpajakan (Undang-Undang Republik Indonesia Nomor 16 Tahun 2009) Pasal 1 angka 20 adalah Surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan atau denda. Beberapa alasan yang menyebabkan Surat Tagihan Pajak (STP) dapat dikeluarkan kepada Wajib Pajak adalah:

1. Pajak Penghasilan dalam tahun berjalan tidak atau kurang bayar.

2. Dari hasil penelitian Surat Pemberitahuan terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan atau salah hitung.

4. Pengusaha yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 tetapi tidak melaporkan kegiatan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP).

5. Pengusaha yang tidak dikukuhkan sebagai pengusaha kena pajak tetapi membuat faktur pajak atau pengusaha telah dikukuhkan sebagai pengusaha kena pajak tetapi tidak membuat faktur pajak.

6. Pengusaha yang telah dikukuhkan sebagai pengusaha kena pajak tidak atau membuat faktur pajak tidak tepat waktu atau tidak mengisi selengkapnya faktur pajak.

B. Jadwal pelaksanaan penagihan pajak

Tindakan mekanisme penagihan hutang pajak sebagaimana dimaksud dalam Pasal 1 angka 5 dan pasal 4 Undang-Undang No 19 Tahun 2000 : Penerbitan Surat Teguran oleh Pejabat atau kuasa yang ditunjuk Oleh Pejabat setalah 7 (tujuh) hari sejak saat jatuh tempo pembayaran. Surat Teguran sebagaimana dimaksud dalam ayat (1) tidak diterbitkan terhadap Penanggung Pajak yang telah disetujui untuk mengangsur atau menunda pembayaran pajaknya.

1. Apabila hutang pajak tidak dilunasi oleh Penanggung Pajak minimal 21 hari sejak terbit Surat Teguran pejabat segera menerbitkan Surat Paksa yang dikeluarkan oleh jurusita.

diberitahukan, maka Pejabat Pajak segera menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP).

3. Apabila hutang pajak dan biaya penagihan yang masih harus dibayar tidak dilunasi oleh Penanggung Pajak setelah lewat waktu 14 hari sejak tanggal pelaksanaan penyitaan, pejabat segera melaksanakan pengumuman lelang. 4. Apabila hutang pajak dan biaya penagihan tidak dilunasi oleh Penanggung

Pajak setelah lewat 14 hari terhitung sejak tanggal pengumuman lelang, maka dilaksanakan pelelangan (penjualan barang sitaan Penanggung Pajak) melalui kantor lelang.

C. Surat tagihan pajak

1. Penerbitan Surat Tagihan Pajak

Penerbitan Surat Tagihan Pajak dapat dilakukan apabila:

a. Pajak Penghasilan dalam tahun berjalan tidak atau kurang bayar.

b. Dari hasil penelitian Surat Pemberitahuan (SPT) terdapat kekurangan pembayaran pajak sebagai akibat salah tulis atau salah hitung.

c. Wajib Pajak dikenakan sanksi administrasi berupa denda atau bunga. 2. Fungsi Surat Tagihan Pajak

Fungsi Surat tagihan Pajak antara lain: a. Alat atau sarana untuk menagih pajak

b. Sarana untuk mengenakan sanksi berupa denda atau bunga

D. Penagihan hutang pajak

Tindakan penagihan hutang pajak secara teoritis diatur dalam Undang-Undang Nomor 19 tahun 2007 sebagaimana yang telah diubah dengan Undang-undang Nomor 19 tahun 2000 dapat dilakukan dengan 2 (dua) langkah:

1. Penagihan pasif

Penagihan pajak pasif dilakukan dengan menggunakan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan yang menyebabkan pajak terutang menjadi lebih besar, Surat keputusan Keberatan yang menyebabkan pajak terutang menjadi lebih besar, jika jangka waktu 30 hari belum dilunasi, maka 7 hari setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang dimulai dengan tindakan sita yang telah didahului adanya Surat Teguran dan dilanjutkan dengan pelaksnaan lelang.

Dalam hal ini hutang pajak itu adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

2. Penagihan Aktif

a. Nama Wajib Pajak, atau Penaggung Pajak b. Besarnya hutang pajak

c. Perintah untuk membayar dalam waktu 2 x 24 jam sejak Surat Paksa disampaikan.

E. Penagihan hutang pajak dengan surat paksa

1. Isi dan Krakteristik dari Surat Paksa

Surat paksa dapat memiliki dua segi, yaitu segi isi dan segi karaktaristiknya. a. Segi isi

1) Berkepala kata-kata “Atas Nama Keadilan” yang dengan Undang-Undang Nomor 14 Tahun 1970 pasal 4 disesuaikan bunyinya menjadi “Demi Keadilan berdasarkan Ketuhanan Yang Maha Esa.

2) Nama wajib pajak atau penanggung pajak, keterangan cukup tentang alasan yang menjadi dasar penagihan, perintah membayar.

3) Dikeluarkan/ditandatangi oleh pejabat berwenang yang ditunjuk oleh Menteri Keuangan atau Kepala Daerah

b. Segi karaktaristik

1) Mempunyai kekuatan hukum yang sama dengan Groose putusan hakim dalam perkara perdata yang tidak dapat diminta banding lagi pada hakim atasan.

2) Mempunyai kekuatan hukum yang pasti.

4) Dapat dilanjutan dengan tindakan penyitaan, penyandaraan atau pencegahan.

5) Surat paksa, dalam bahasa hukum disebut sebagai parate eksekusi (eksekusi langsung), yang berarti bahwa penagihan pajak secara paksa dapat dilakukan tanpa melalui proses Pengadilan Negeri. Hal ini bisa dimengerti karena surat paksa itu mempunyai kekuatan hukum yang pasti, dimana fiskus dalam melaksanakan kewajiban mempunyai hak “parate eksekusi”.

2. Penerbitan Surat Paksa

Menurut pasal 8 Undang-Undang Nomor 19 Tahun 2000 Surat Paksa dapat diterbitkan apabila:

a. Penanggung pajak tidak melunasi hutang pajak sampai tanggal jatuh tempo pembayaran dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis.

b. Terhadap Penaggung Pajak telah dilaksanakan Penagihan Seketika dan Sekaligus.

c. Penaggung Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

a. Nama Wajib Pajak atau nama Wajib pajak dan penanggung pajak b. Dasar penagihan

c. Besarnya hutang pajak d. Perintah untuk mebayar

F. Tata cara penagihan dengan surat paksa

Keputusan Menteri Keuangan Republik Indonesia Nomor 561/KMK.04/2000 Tentang Tata Cara Pelaksanaan Penagihan Seketika dan sekaligus dan pelaksanaan Surat Paksa adalah sebagai berikut:

1. Surat Paksa diberitahukan oleh Juru Sita Pajak dengan penyitaan dan penyerahan salinan Surat Paksa Kepada Penanggung Pajak.

2. Pemberitahuan Surat Paksa sebagaimana dalam ayat (1) dituangkan dalam berita acara yang sekurang-kurangnya memuat hari dan tanggal pemberitahuan Surat Paksa, nama Jurusita Pajak, nama yang menerima, dan tempat pemberitahuan Surat Paksa.

Surat Paksa yang menyangkut kepada orang pribadi akan diberitahukan oleh Jurusita Pajak kepada:

1. Penanggung Pajak di tempat tinggal, tempat usaha, atau di tempat lain yang memungkinkan.

3. Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta peninggalannya, apabila Wajib Pajak meninggal dunia dan harta warisan belum dibagi, atau

4. Para ahli waris, apabila Wajib Pajak telah meninggal dunia dan harta warisan telah dibagi.

Surat Paksa yang menyangkut kepada Badan diberitahukan oleh Jurusita Pajak kepada:

1. Pengurus, Pemegang saham dan pemilik modal, baik ditempat kedudukan badan yang bersangkutan, ditempat tinggal mereka maupun ditempat lain yang memungkinkan, atau

2. Pegawai tetap ditempat kedudukan atau tempat usaha badan yang bersangkutan apabila Jurusita Pajak tidak dapat menjumpai salah seorang pengurus, sebagaimana dalam nomor 1 (satu)

G. Penagihan seketika dan sekaligus

Perlu diketahui bahwa dalam penagihan pajak dikenal adanya penagihan seketika dan sekaligus. Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran dan meliputi seluruh hutang pajak dari semua jenis pajak, masa pajak, dan tahun pajak, penagihan Pajak seketika dan sekaligus dilakukan ketika:

2. Penanggung Pajak memindah tangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan usahanya di Indonesia.

3. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan usahanya atau berniat untuk itu.

4. Badan usaha akan dibubarkan oleh Negara.

5. Terjadinya penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan .

H. Objek barang yang dapat disita dan tidak disita

Penyitaan adalah tindak lanjut dari pelaksanaan penagihan dengan Surat Paksa. Penyitaan diatur dalam Undang-Undang No 19 Tahun 2000 Pasal 14 ayat (1), (2), (3) sebagai berikut :

1. Penyitaan dilaksanakan terhadap barang milik Penanggung Pajak yang berada di tempat tinggal, tempat usaha, tempat kedudukan, atau ditempat lain termasuk yang penguasaannya berada di tangan lain atau yang dijaminkan sebagai pelunasan hutang tertentu yang dapat berupa:

a. Barang bergerak termasuk mobil, perhiasaan, uang tunai, dan deposito berjangka, tabungan, saldo rekening koran, giro, atau bentuk lainnya yang dipersamakan dengan itu, obligasi saham, atau surat berharga lainnya, piutang, dan penyertaan modal pada perusahaan lain atau

2. Penyitaan terhadap Penanggung Pajak Badan dapat dilaksanakan terhadap barang milik perusahaan, pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal, baik di tempat kedudukan yang bersangkutan, di tempat tinggal mereka maupun di tempat lain.

3. Penyitaan sebagaimana dimaksud dalam ayat (1) dilaksanakan sampai dengan

nilai barang yang disita diperkirakan cukup oleh Jurusita Pajak untuk melunasi hutang pajak dan biaya penagihan pajak.

4. Barang-barang yang tidak boleh disita menurut ketentuan Pasal 15 ayat (1) Undang-Undang No 19 Tahun 2000 adalah sebagai berikut:

a. Pakaian dan temat tidur beserta perlengkapannya yang digunakan oleh

Penanggung Pajak dan keluarga yang menjadi tanggungannya.

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan memasak yang berada di rumah.

c. Perlengkapan Penanggung Pajak yang bersifat dinas.

d. Buku-buku yang bertalian dengan jabatan atau pekerjaan Penanggung Pajak dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan, dan keilmuan.

e. Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari Rp. 20.000.000,00.

BAB IV

ANALISA DATA EVALUASI DATA

A. Penerbitan surat paksa pada kantor pelayanan pajak pratama Medan

Belawan.

Sistem self assessment memberikan kepercayaan kepada Wajib Pajak untuk menghitung, memperhitungkan, melaporkan dan membayar sendiri jumalah pajak terutang. Ini berarti peranan Wajib Pajak sangat berpengaruh terhadap keberhasilan sistem perpajakan tersebut.

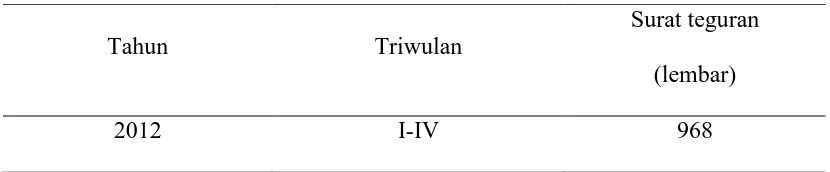

[image:47.612.113.528.602.688.2]Kenyataan dilapangan saat ini menunjukkan masih banyak wajib pajak yang tidak memenuhi kewajiban perpajakan yaitu dalam hal pelunasan hutang pajak. Banyak dari wajib pajak yang tidak menghiraukan atas diterbitkannya Surat Ketetapan Pajak dan selanjutnya pihak aparatur pajak harus menerbitkan, Surat Teguran. Jumlah penerbitan surat teguran di KPP Pratama Medan Belawan Tahun 2012-2014 dapat dilihat pada Tabel 4.

Tabel 4. Jumlah Penerbitan Surat Teguran di KPP Pratama Medan Belawan Tahun 2012-2014

Tahun Triwulan

Surat teguran (lembar)

2013 I-IV 1.443

2014 I-IV 1.471

Sumber: KPP Pratama Medan Belawan

[image:48.612.110.534.454.570.2]Dari tabel diatas dapat dilihat bahwa pada tahun 2012 terdapat 968 lembar surat teguran yang terbit dan pada tahun 2013 terdapat 1.443 lembar surat teguran yang terbit selanjutnya pada tahun 2014 terdapat 1.471 surat teguran yang diterbitkan. Dari tabel diatas dapat dilihat adanya peningkatan jumlah penerbitan surat pajak tahun 2012-2014 yaitu berturut sebanyak 968, 1.443, dan 1.472 lembar. Hal ini menunjukkan bahwa jumlah Wajib Pajak yang tidak melunasi pajak tepat waktu meningkat setiap tahunnya. Jumlah Wajib Pajak yang melakukan pelunasan setelah surat teguran diterbitkan dapat dilihat pada Tabel 5.

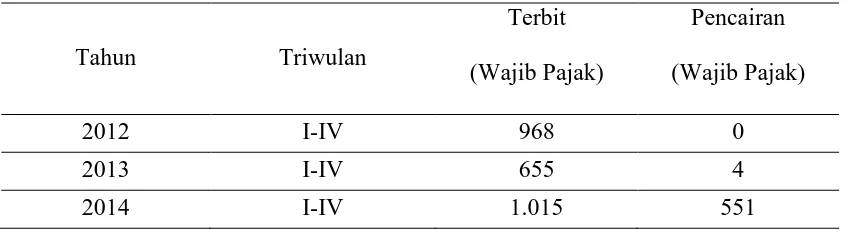

Tabel 5. Pencairan pajak setelah penerbitan surat teguran

Tahun Triwulan

Terbit (Wajib Pajak)

Pencairan (Wajib Pajak)

2012 I-IV 968 0

2013 I-IV 655 4

2014 I-IV 1.015 551

Sumber: KPP Pratama Medan Belawan

Dari Tabel 5 dapat dilihat bahwa pada tahun 2012 dari 968 Wajib Pajak, tidak ada Wajib Pajak yang membayar hutang pajak dan pada tahun 2013 dari 655 Wajib Pajak hanya 4 yang membayar hutang pajak. Selanjutnya pada tahun 2014 dari 1.015 wajib pajak hanya 551 Wajib Pajak yang membayar hutang pajaknya. Jumlah

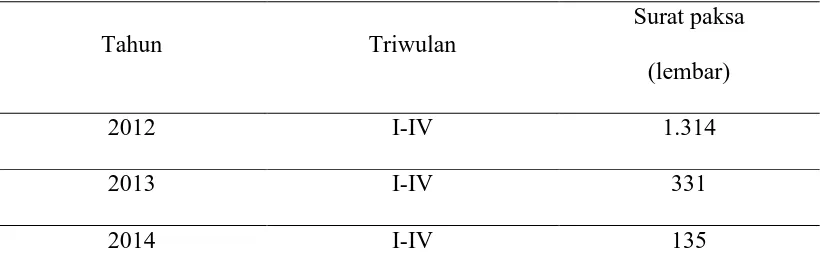

penerbitan surat paksa di KPP Pratama Medan Belawan Tahun 2012-2014 dapat dilihat pada Tabel 6.

Tabel 6. Jumlah Penerbitan Surat Paksa di KPP Pratama Medan Belawan Tahun 2012-2014.

Tahun Triwulan

Surat paksa (lembar)

2012 I-IV 1.314

2013 I-IV 331

2014 I-IV 135

Sumber: KPP Pratama Medan Belawan

Tahun Triwulan

Terbit (Wajib Pajak)

Pencairan (Wajib Pajak)

2012 I-IV 151 26

2013 I-IV 111 12

2014 I-IV 89 10

Sumber: KPP Pratama Medan Belawan

Dari Tabel 7 dapat dilihat bahwa pada tahun 2012 dari 151 Wajib Pajak hanya 26 Wajib Pajak yang membayar hutang pajak dan pada tahun 2013 dari 111 Wajib Pajak hanya 12 yang membayar hutang pajak. Selanjutnya pada tahun 2014 dari 89 wajib pajak hanya 10 Wajib Pajak yang membayar hutang pajaknya.

B. Penagihan pajak dengan surat paksa

Penagihan pajak di Kantor Pelayanan Pajak Pratama Medan Belawan dilakukan sesuai dengan UU No. 19 tahun 2000 yaitu menerbitkan Surat Teguran, Surat Paksa, Surat Perintah Melakukan Penyitaan (SPMP), Pengumuman Lelang, hingga Pelaksanaan Lelang. Tindakan penagihan tersebut dilakukan oleh jurusita pajak negara sesuai dengan prosedur standar yang telah ditetapkan oleh Direktorat Jendral Pajak. Tata Cara Penerbitan dan Pemberitahuan Surat Paksa pada Kantor Pelayanan Pajak Pratama Medan Belawan adalah sebagai berikut sebagai berikut:

1. Surat Teguran dikeluarkan setelah 7 hari jatuh tempo pembayaran melalui Kantor Pos.

3. Jurusita mendatangi tempat tinggal wajib pajak atau penanggung pajak dengan memperlihatkan tanda pengenal diri. Jurusita mengumumkan maksud kedatangan yaitu memberitahukan Surat Paksa dengan pernyataan dan menyerahkan salinan Surat Paksa tersebut.

4. Apabila Jurusita tidak menjumpai Wajib Pajak maka salinan Surat Paksa

tersebut dapat diserahkan kepada:

a. Keluarga Wajib Pajak atau orang yang tinggal bersama yang dewasa dan sehat mental.

b. Anggota pengurus komisaris atau para persero dari badan usaha yang bersangkutan.

c. Pejabat pemerintah setempat (Bupati/Walikota/Camat/Lurah) dalam hal ini harus memberi tanda tangan pada Surat Paksa dan salinanya sebagai tanda oleh Wajib Pajak yang bersangkutan.

5. Untuk menyampaikan surat paksa, perharinya jurusita diupah sebesar Rp. 20.000,00 dengan biaya perjalanan sebesar Rp. 30.000,00.

6. Surat Paksa yang telah diterbitkan, diserahkan kepada Kasubsi Penagihan disertai laporan penagihan dengan Surat Paksa dan diteruskan kepada Kepala Seksi Penagihan dan Verifikasi untuk ditandatangani, selanjutnya dimasukkan kedalam berkas penagihan Wajib Pajak.

7. Surat Paksa yang telah diterbitkan akan disampaikan kepada Wajib Pajak oleh jurusita.

menerbitkan Surat Perintah pelaksanakan Penyitaan yang dilaksanakan oleh Jurusita.

9. Jurusita yang akan melaksanakan penagihan pajak dengan surat paksa tersebut selanjutnya membuat laporan berita acara. Laporan berita acara yang dibuat berisi tentang kegiatan yang dilakukakan oleh jurursita selama proses penagihan pajak dengan menggunakan surat paksa.

10. Barang yang akan disita tidak akan dibawa oleh Jurusita dikarenakan tidak adanya tempat penyimpanan barang sitaan dan untuk mengantisipasi terjadinya kerusakan barang sitaan dalam perjalanan.

11. Hutang pajak dan biaya penagihan yang tidak dibayar oleh Wajib Pajak setelah

lewat 14 hari akan di lelang. Pelaksanaan lelang akan dihentikan apabila barang yang dilelang sudah mencapai jumlah yang cukup untuk melunasi hutang pajak dari Wajib Pajak.

C. Faktor Penghambat Dalam Pelaksanaan Penagihan Pajak Dengan Surat

Paksa

Faktor penghambat yang dijumpai selama proses penagihan pajak dengan surat menggunakan paksa berlangsung antara lain sebagai berikut:

1. Alamat Wajib Pajak tidak sesuai NPWP

Jurusita akan mengambil langkah bekerja sama dengan pemerintah setempat jika alamat Wajib Pajak tidak dapat ditemukan.

Kesalahan seperti perbedaan jumlah tunggakan antara Surat Paksa dan Surat Ketetapan menyebabkan wajib pajak boleh menunda pembayaran pajak tersebut hingga ditentukan jumlah pajak yang benar. Jurusita tidak diperbolehkan mengubah Surat Paksa, Surat Paksa yang salah dikembalikan Kepada Seksi penerimaan dan penagihan atau Kepala Subseksi penagihan disertai dengan laporan dan menuliskan jumlah yang sebenarnya.

3. Penanggung Pajak menolak Surat Paksa

Penanggung pajak yang menolak Surat Paksa akan diberikan penjelasan oleh jurusita.

D. Penyelesaian masalah dalam pelaksanaan penagihan hutang pajak dengan

surat paksa

Penyelesaian masalah yang dapat dilakukan dalam pelaksanaan penagihan hutang pajak dengan surat paksa adalah sebagai berikut:

1. Memberikan penjelaskan kepada Wajib Pajak bahwa selama Wajib Pajak membayar pajak tepat waktu maka tindakan penagihan tidak akan dilakukan. 2. Memberikan penjelasan dengan jelas kepada pihak Wajib Pajak yang menolak

surat paksa.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Pajak merupakan sektor utama yang mendukung pembangunan di Negara Indonesia, oleh sebab itu peran serta dan kerja sama masyarakat sebagai wajib pajak sangat diperlukan. Saat ini data yang diperoleh dari kantor pelayanan pajak pratama Medan Belawan menunjukkan masih banyak Wajib Pajak yang tidak memenuhi kewajibannya sebagai Wajib Pajak.

Berdasarkan data jumlah surat teguran yang diperoleh menunjukkan bahwa pada tahun 2012 dari 968 Wajib Pajak yang mendapat surat teguran, tidak ada wajib pajak yang melunasi hutang pajaknya, dan pada tahun 2013 dari 655 Wajib Pajak yang mendapat teguran, hanya 4 Wajib Pajak yang melunasi hutang pajak. Selanjutnya pada tahun 2014 data menunjukkan bahwa dari 1.015 Wajib Pajak yang mendapat teguran, hanya 551 Wajib Pajak yang melunasi hutang pajak.

B. Saran

Kurangnya pemahaman Wajib Pajak tentang kewajibannya membayar pajak perlu ditingkatkan. Untuk itu perlu diadakannya penyuluhan yang lebih intensif dari pihak pemerintah untuk meningkatkan kesadaran, pengetahuan dan kewajiban yang

DAFTAR PUSTAKA

Boediono. 2009. Perpajakan Indonesia. Diadit Media: Jakarta.

Faisal, G. S. M. 2009. How To Be a Smarter Tax Payer. Grasindo. Jakarta.

Hadi, H.M. 2001. Dasar-dasar Penagihan Pajak. PT Raja Grafindo Persada. Jakarta. Mardiasmo. 2006. Perpajakan. Andi. Yogyakarta.