BAB II

GAMBARAN UMUM KPP PRATAMA MEDAN BELAWAN

A. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan Sebagai gambaran umum Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan semula bernama Kantor Pelayanan Pajak Medan Utara didirikan

berdasarkan Surat Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal

29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak

(KPP) Medan Belawan dengan surat keputusan Menteri Keuangan Nomor :

443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di

lingkungan Direktorat Jenderal Pajak, maka sejak tanggal 27 Mei 2008 berubah nama

menjadi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawanyang merupakan

gabungan dari Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan

serta Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa), yang akan melayani PPh,

PPN, PPnBM serta melakukan pemeriksaan tetapi bukan sebagai lembaga yang

memutuskan keberatan.

Kantor Pelayanan Pajak (KPP) Pratama adalah instansi vertikal Direktorat

Jenderal Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala

Kantor Wilayah. Kantor Pelayanan Pajak (KPP) Pratama mempunyai tugas

melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak

penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dalam

wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

1. Status Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan adalah merupakan

instansi Pemerintah di lingkungan Kantor Wilayah DJP Sumatera Utara I, instansi

vertikal Direktorat Jenderal Pajak yang mengembang tugas meningkatkan

penerimaan Negara dari sektor pajak.

Untuk meningkatkan penerimaan Negara ini dari sektor pajak Kantor Pelayanan

Pajak (KPP) Pratama Medan Belawan harus membuat pelayanan yang baik dan

memudahkan bagi masyarakat di dalam melaksanakan kewajiban perpajakannya dan

melaksanakan ketentuan perundang-undangan yang berlaku.

2. Tugas Pokok Dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan

KPP Pratama mempunyai tugas melaksanakan penyuluhan, pelayanan, dan

pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai,

Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi

dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah

wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Berdasarkan pasal 31 keputusan menteri keuangan RI nomor:

443/KMK.01/2001 tanggal 23 juli 2011 kantor pelayanan pajak menyelenggarakan

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek

pajak, serta penilaian objek Pajak Bumi dan Bangunan

b. Penetapan dan penerbitan produk hukum perpajakan

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya

d. Penyuluhan perpajakan

e. Pelaksanaan registrasi Wajib Pajak

f.Pelaksanaan ekstensifikasi

g. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak

h. Pelaksanaan pemeriksaan pajak

i.Pengawasan kepatuhan kewajiban perpajakan wajib pajak

j.Pelaksanaan konsultasi perpajakan

k. Pelaksanaan intensifikasi

l.Pembetulan ketetapan pajak

m. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas

Tanah dan Bangunan

n. Pelaksanaan administrasi kantor. Universitas Sumatera Utara

3. Visi Dan Misi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Keberhasilan program modernisasi di lingkungan Direktorat Jenderal Pajak,

tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai

Direktorat Jenderal Pajak. Tetapi lebih jauh dapat memberikan dampak positif

Pemerintah secara keseluruhan. Untuk mencapai tujuan tersebut, Direktorat Jenderal

Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap

kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut:

3.1. Visi

Visi seluruh jajaran Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

adalah menjadi pelayan masyarakat yang profesional dengan kinerja yang baik dan

yang dipercaya untuk meningkatkan penerimaan negara dari sektor pajak di

lingkungan Kantor Wilayah DJP Sumatera Utara I. Dalam pernyataan visi ada tiga

cita-cita yang ingin dituju, antara lain:

a. Menjadi pelayan masyarakat: Bercita-cita menjadi contoh pelayan

masyarakat yang baik.

b. Kinerja yang baik dan dipercaya: Melayani dengan baik dan meyakinkan

pada masyarakat.

c. Menigkatkan penerimaan negara: Melaksanakan atau mensosialisasikan

peraturan-peraturan perpajakan dengan baik bagi masyarakat.

3.2. Misi

Meningkatkan penerimaan Negara melalui pajak, peningkatan kecepatan

pelayanan perpajakan dan informasi yang baik, serta senantiasa memperbaharui diri

sesuai perkembangan aspirasi masyarakat dan tertib administrasi.

Dari pernyataan misi yang menggambarkan tugas, fungsi, peranan, tanggung

jawab dalam menjalankan undang-undang perpajakan serta kebijakan pemerintah

sebagaimana prinsip-prinsip organisasi didalam menjalankan tugasnya, yang

a. Meningkatkan penerimaan Negara melalui pajak.

b. Meningkatkan kecepatan pelayanan dan informasi yang baik untuk

menumbuhkan Wajib Pajak.

c. Ada maksud memperbaharui diri mengikuti perkembangan dinamika

masyarakat.

d. Ada mempunyai organisasi untuk lebih baik melaksanakan undang – undang

dan peraturan-peraturan perpajakan. Universitas Sumatera Utara

4. Nilai-Nilai Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Untuk mencapai Visi dan Misi diatas maka Kantor Pelayanan Pajak (KPP)

Pratama Medan Belawan perlu menganut nilai-nilai sebagai berikut:

4.1. Prestasi kerja

Yaitu keinginan seluruh pegawai untuk mencapai hasil kerja yang baik,

bermutu dan dapat dipertanggungjawabkan.

4.2. Kepemimpinan

Yaitu kemampuan seluruh unsur pimpinan untuk menjadi perencana,

pembimbing dan pelaksana.

4.3. Disiplin

Yaitu sikap dari seluruh pegawai untuk mentaati seluruh ketentuan yang

sudah digariskan atau yang sudah disepakati.

4.4. Integritas

Yaitu berpikir, berkata, berprilaku, dan bertindak dengan baik dan benar

tulus, dan dapat di percaya, serta menjaga martabat dan tidak melakukan hal-hal

tercela.

4.5. Profesionalisme

Yaitu bekerja tuntas dan akurat atas dasar kompetensi terbaik dengan

penuh tanggung jawab dan komitmen yang tinggi, mempunyai keahlian dan

pengetahuan yang luas dan bekerja dengan hati.

4.6. Sinergi

Yaitu membangun dan memastikan hubungan kerjasama internal yang

produktif serta kemitraan yang harmonis dengan para pemangku kepentingan,

untuk menghasikan karya yang bermanfaat dan berkualitas, memiliki sangka

baik, saling percaya dan menghormati, serta menemukan dan melaksanakan

solusi terbaik.

4.7. Pelayanan

Yaitu memberikan layanan yang memenuhi kepuasan pemangku

kepentingan yang dilakukan dengan sepenuh hati, transparan, cepat, akurat, dan

aman, melayani dengan berorientasi pada kepuasan pemangku kepentingan

serta bersikap produktif dan cepat tanggap.

4.8. Kesempurnaan

Yaitu senantiasa melakukan upaya perbaikan di segala bidang untuk

menjadi dan memberikan yang terbaik, melakukan perbaikan terus menerus

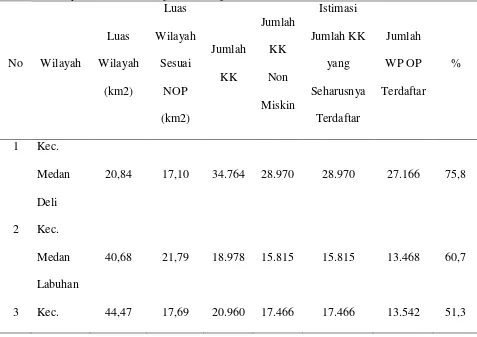

5. Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Wilayah kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan terdiri

dari 4 kecamatan yaitu:

a. Kecamatan Medan Labuhan

b. Kecamatan Medan Marelan

c. Kecamatan Medan Deli

d. Kecamatan Medan Belawan

Luas wilayah dan Jumlah Kepala Keluarga KPP Pratama Medan Belawan dapat

dilihat pada Tabel 1.

Tabel 1. Wilayah dan Jumlah Kepala Keluarga KPP Pratama Medan Belawan

No Wilayah

Luas Wilayah (km2) Luas Wilayah Sesuai NOP (km2) Jumlah KK Jumlah KK Non Miskin Istimasi Jumlah KK yang Seharusnya Terdaftar Jumlah WP OP Terdaftar %

1 Kec.

Medan

Deli

20,84 17,10 34.764 28.970 28.970 27.166 75,8

2 Kec.

Medan

Labuhan

40,68 21,79 18.978 15.815 15.815 13.468 60,7

Medan

Marelan

4 Kec.

Medan

Belawan

21,82 119,98 10.274 8.539 8.539 14.017 143,8

Jumlah 127,81 176,56 84.949 70.790 70.790 68.193 74,63

Sumber: KPP Pratama Medan Belawan

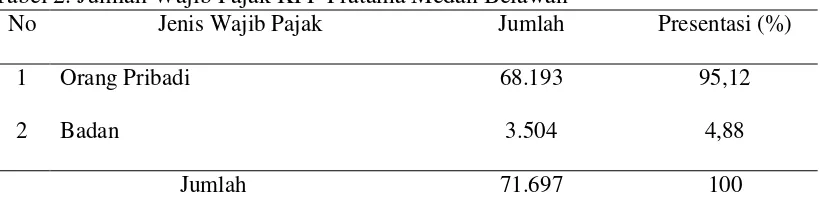

Jumlah Wajib Pajak yang terdaftar di KPP Pratama Medan Belawan periode 31

Desember 2013 dapat dilihat pada Tabel 2.

Tabel 2. Jumlah Wajib Pajak KPP Pratama Medan Belawan

No Jenis Wajib Pajak Jumlah Presentasi (%)

1 Orang Pribadi 68.193 95,12

2 Badan 3.504 4,88

Jumlah 71.697 100

Sumber: KPP Pratama Medan Belawan

Capaian kinerja KPP Pratama Medan Belawan tahun 2013 berdasarkan jenis

pajak dan penerimaan pajak dapat dilihat pada Tabel 3.

Tabel 3. Jenis Pajak dan Penerimaan Pajak KPP Pratama Medan Belawan

PPh PPN Pajak Lainnya Total

127.992.208.662 158.546.190.323 91.000.000 286.629.398.985

44,65% 55,31% 0,03% 100,00%

Sumber: KPP Pratama Medan Belawan

Dari tabel diatas, dapat disimpulkan bahwa jenis pajak yang jumlah

B. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Di setiap perusahaan mempunyai struktur organisasi untuk menggambarkan

secara jelas unsur-unsur yang membantu pimpinan dalam menjalankan perusahaan.

Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan

wewenang setiap anggota. Tujuannya adalah untuk pencapaian kerja dalam organisasi

yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung

jawab.

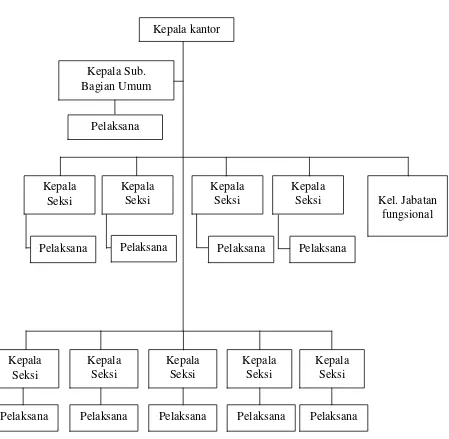

Jenis struktur organisasi yang digunakan oleh Kantor Pelayanan Pajak (KPP)

Pratama Medan Belawan adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari jenis struktur organisasi garis dan organisasi

fungsional. Struktur organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan berdasarkan fungsi bukan jenis pajak (dapat dilihat pada bagian lampiran).

Struktur organisasi Kantor Pelayanan Pajak (KPP) Pratama medan belawan

berdasarkan peraturan menteri keuangan Republik Indonesia No: 55/PMK.01/2007,

terakhir peraturan menteri keuangan nomor 167/PMK.01/2012, tentang organisasi

dan tata kerja instansi vertikal Direktorat Jenderal Pajak dipimpin oleh seorang

Kepala Kantor sedangkan setiap seksi dipimpin oleh Kepala Seksi atau Kepala Sub

Bagian Umum dan dibantu oleh Account Representative (AR) dan pelaksana. Adapun

seksi atau sub bagian umum dan kelompok fungsional tersebut adalah sebagai

berikut:

1. Sub Bagian Umum.

3. Seksi Pelayanan.

4. Seksi Pemeriksaan dan Kepatuhan Internal (RIKI).

5. Seksi Penagihan.

6. Seksi Ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I.

8. Seksi Pengawasan dan Konsultasi II.

9. Seksi Pengawasan dan Konsultasi III.

10. Seksi Pengawasan dan Konsultasi IV.

11. Kelompok Fungsional I.

12. Kelompok Fungsional II.

Kantor pelayanan pajak pratama medan belawan dengan struktur organisasinya

terdiri dari :

1. Kepala kantor : 1 orang

2. Kepala seksi/kasubbag : 10 orang

3. Supervisor : 2 orang

4. Account representative : 20 orang

5. Pemeriksa pajak : 8 orang

6. OC : 2 orang

7. Juru sita : 1 orang

8. Bendahara : 1 orang

9. PDG : 1 orang

10. Sekretaris : 1 orang

12. Pelaksana : 24 orang

Gambar 1. Struktur organisasi Kantor Pelayanan Pajak Pratama Medan Belawan Kepala

Seksi Kel. Jabatan

fungsional Kepala

Seksi Kepala

Seksi Kepala

Seksi

Kepala kantor

Kepala Sub. Bagian Umum

Pelaksana

Pelaksana Pelaksana Pelaksana Pelaksana

Kepala Seksi

Kepala Seksi Kepala

Seksi Kepala

Seksi

Pelaksana Pelaksana Pelaksana Pelaksana

Kepala Seksi

C. Bidang-Bidang Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

1. Kepala Kantor

Kepala Kantor Pelayanan Pajak mempunyai tugas melaksanakan

pelayanan,pengawasan adminitrasi pemeriksaan sederhana, penerapan terhadap

Wajib Pajak di bidang PPh,PPN, PPnBM dan pajak lainnya dalam wilayah

wewenang berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian,

keuangan, tata usaha dan rumah tangga kantor. Tugas Kepala Sub Bagian Umum:

a. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman

surat-surat serta pelaksanaan tugas bendaharawan.

b. Mendistribusikan surat-surat masuk kepada seksi yang bersangkutan dan

pengiriman surat- surat keluar kepada instansi yang terkait.

c. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan

rutin.

d. Memberi nasehat dan menegakkan disiplin kepada pegawai.

e. Memberi penilaian atas pelaksanaan pekerjaan pegawai.

3. Seksi Pengolahan Data dan Informasi (PDI)

Tugas Seksi PDI adalah sebagai berikut:

b. Penyajian informasi perpajakan.

c. Perekaman dokumen perpajakan.

d. Urusan tata usaha penerimaan perpajakan.

e. Pelayanan dukungan teknis komputer.

f.Pemantauan aplikasi e-SPT dan e-Filling.

g. Penyiapan laporan kinerja organisasi.

4. Seksi Pelayanan

Tugas seksi pelayanan adalah sebagai berikut:

a. Menetapkan penerbitan produk hukum perpajakan.

b. Mengadministrasikan dokumen dan berkas perpajakan.

c. Menerima dan mengolah Surat Pemberitahuan (SPT) serta penerimaan

surat lainnya.

d. Memberikan penyuluhan perpajakan.

e. Melaksanakan registrasi wajib pajak.

f.Memungut fiskal luar negeri di pelabuhan Belawan

5. Seksi Penagihan

Tugas seksi penagihan adalah sebagai berikut:

a. Melakukan urusan penatausahaan piutang pajak, memproses permohonan

pengangsuran dan penundaan pembayaran pajak.

b. Melakukan penerbitan surat tagihan, surat paksa, surat perintah

melakukan penyitaan.

Di seksi penagihan terdapat beberapa orang Juru Sita Pajak yang telah

mendapat pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak. Tugas

Juru Sita Pajak adalah:

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus (SPPSS).

b. Memberitahukan Surat Paksa.

c. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat

Perintah Penyanderaan (SPMP).

d. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan.

Juru Sita Pajak dalam melaksanakan tugasnya harus memakai pakaian Juru Sita

Pajak dan memperlihatkan kartu tanda pengenal kepada penanggung pajak .

6. Seksi Pemeriksaan

Tugas Seksi Pemeriksaan:

a. Melakukan penyusunan rencana pemeriksaan.

b. Pengawasan pelaksanaan aturan pemeriksaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

Tugas Seksi Ekstensifikasi:

a. Melakukan pengamatan dan penggalian potensi perpajakan.

b. Pendataan obyek dan subyek pajak.

c. Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan.

8. Seksi Pengawasan dan Konsultasi

b. Melakukan Pengawasan kepatuhan kewajiban perpajakan dari wajib

pajak terdaftar.

c. Memberikan Bimbingan/himbauan kepada wajib pajak dan konsultasi

teknis perpajakan.

d. Penyusunan profil wajib pajak.

e. Menganalisis kinerja wajib pajak.

f.Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil keputusan banding.

Masing-masing seksi sudah mempunyai SOP yang terinci dan terukur sesuai

aturan dan peraturan yang berlaku. Pada pelaksanaannya, wilayah kerja keempat

seksi pengawasan dan komsultasi dibagi berdasarkan domisili, tempat tinggal atau

wilayah tempat wajib pajak terdaftar.

9. Fungsional Pemeriksa dan Penilai

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor

Pelayanan Pajak (KPP) Pratama Medan Belawan. Dalam melaksanakan

pekerjaannya, Pejabat Fungsional pemeriksa berkoordinasi dengan Seksi