TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PEGADAIAN

(PERSERO) KANWIL 1 MEDAN

Oleh

RULIFF 122102048

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : RULIFF

NIM : 122102048

PROGRAM STUDI : DIII AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI

PENERIMAAN DAN PENGELUARAN KAS PADA PT. PEGADAIAN (PERSERO)

KANWIL 1 MEDAN

Tanggal ... 2015 DosenPembimbingTugasAkhir

NIP. 19550908 198103 1 005 (Drs. Rasdianto, M.Si, Ak)

Tanggal ... 2015 Ketua Program Studi DIII Akuntansi

NIP. 19511114 198203 1 002 (Drs. Rustam, M.Si, Ak, CA)

Tanggal ... 2015 DekanFakultasEkonomidanBisnis

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : RULIFF

NIM : 122102048

PROGRAM STUDI : DIII AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI

PENERIMAAN DAN PENGELUARAN KAS PADA PT. PEGADAIAN (PERSERO)

KANWIL 1 MEDAN

Medan, Juli 2015

(

KATAR PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, yang telah memberikan bantuan-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir ini hingga selesai .

Tugas Akhir ini yang berjudul “SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PEGADAIAN (PERSERO) KANWIL 1 MEDAN”. Penulisan Tugas Akhir ini merupakan salah satu syarat dalam menyelesaikan pendidikan pada Program Studi Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis masih menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan disebabkan kemampuan pengalaman dan ilmu pengetahuan yang dimilki terbatas.

Pada kesempatan ini penulis menyampaikan ucapan terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan dan penyelesaian tugas akhir ini, khususnya kepada :

1. Ucapan teristemewa untuk kedua orang tua (Ayah saya Jones Ebert dan Ibu saya Maylani) juga saudara kandung dan keluarga yang senantiasa selalu memenuhi kebutuhan penulis baik materil maupun moril.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, beserta seluruh dosen dan staff yang sudah membantu penulis.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Sekretaris Departemen Diploma III Akuntansi Universitas Sumatera Utara.

5. Bapak Drs. Rasdianto, M.Si, Ak, selaku dosen pembimbing yang telah bersedia memberikan saran dan masukan kepada penulis.

6. Kepada seluruh karyawan PT. Pegadaian (Persero) Kanwil 1 Medan yang telah banyak membantu penulis dalam menyelesaikan Tugas Akhir ini.

7. Kepada sahabat-sahabat tercinta yang selalu ada untuk penulis, Heri, Fachry, Budi, Edwan, Fadhel, Fadil, Bobby, Setia, Ismail, Suci, Maya, Sari, Gita, Tiara, Mely, juga teman- teman D3 Akuntansi 2011 & 2012, dan teman-teman SMA.

Semoga Tuhan memberikan balasan atas semua bantuan yang diberikan. Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di masa yang akan datang. Akhir kata penulis berharap semoga tugas akhir ini dapat menambah dan memperluas pengetahuan kita semua, terima kasih.

Medan, Juli2015 Penulis

(

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 5

BAB II : PT. PEGADAIAN (PERSERO) KANWIL 1 MEDAN ... 7

A. Sejarah Ringkas PT. Pegadaian (Persero) ... 7

B. Struktur Organisasi ... 10

C. Job Description ... 12

D. Jaringan Usaha ... 15

F. Rencana Usaha ... 18

BAB III : SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PEGADAIAN (PERSERO) KANWIL 1 MEDAN ... 20

A. Pengertian Kas ... 20

B. Sifat-sifat dan Ciri Kas ... 22

C. Pengertian Sistem Informasi Akuntansi ... 23

D. Sistem Informasi Akuntansi Penerimaan Kas ... 25

E. Sistem Informasi Akuntansi Pengeluaran Kas... 27

BAB IV : KESIMPULAN DAN SARAN ... 34

A. Kesimpulan ... 35

B. Saran ... 35

DAFTAR PUSTAKA ... 36

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam suatu perusahaan, akutansi memegang peranan yang sangat

penting karena akuntansi dapat memberikan informasi mengenai keuangan dari

suatu perusahaan. Akuntansi merupakan bagian dari sistem informasi yang akan

dapat menghasilkan informasi keuangan yang akurat.

Mengingat pentingnya peranan sistem informasi tersebut, maka setiap

perusahaan dituntut untuk memiliki suatu sistem informasi yang baik. Apabila

sistem infomasi akuntansi tersebut tidak baik maka dikhawatirkan akan

menghasilkan informasi yang kurang handal yang menyebabkan kerugian akan

perusahaan tersebut. Selain bermanfaat untuk menghasilkan informasi keuangan,

sistem informasi akuntansi juga berguna untuk pengawasan.

Setiap perusahaan dalam menjalankan usahanya membutuhkan kas. Kas

terlibat langsung dalam transaksi maupun kegiatan operasi perusahaan. Sebagian

besar transaksi perusahaan menyangkut penerimaan dan pengeluaran kas. Untuk

itu diperlukan sistem informasi akuntansi yang mengatur mengenai siklus

akuntansi penerimaan kas yang dirancang sedemikian rupa sehingga setiap

perubahan transaksi yang berhubungan dengan kas dapat dicatat dan terawasi

dengan baik. Kas merupakan objek yang resiko penyalah gunaanya tinggi karena

yang kecil, tidak diketahui pemiliknya, dan dapat dipindah tangankan dengan

cepat oleh setiap orang.

Disamping penyelewengan uang kas, sering pula timbul kerugian yang

disebabkan penggunaan uang kas yang tidak efektif serta pengeluaran yang tidak

perlu dikeluarkan harus dikeluarkan sehingga membuat penggunaan uang

tersebut tidak berjalan dengan efektif. Dalam hal ini diperlukan adanya suatu

pengawasan administrasi yang baik untuk menghindari resiko tersebut.

Pengawasan tersebut dapat berupa penataan intern perusahaan yang meliputi

pemberlakuan sistem informasi akutansi yang baik, menciptakan prosedur

prosedur akuntansi yang dapat mencegah timbulnya penyelewengan, penipuan,

penggelapan, pemborosan terhadap harta kekayaan perusahaan, atau praktek–

praktek lain yang dapat merugikan perusahaan.

PT. Pegadaian (Persero) Kanwil I Medan ialah Perusahaan yang bergerak di

bidang jasa yang telah menerapkan sistem komputerisasi dalam pengolahan data

akuntansi. Tugas unit ini membutuhkan suatu perencanaan kas yang efektif dan

efesien. Dengan berperannya kas dalam kegiatan perusahaan, maka perusahaan

harus memastikan bahwa apakah penerimaan kas sudah berjalan dengan baik.

Berdasarkan latar belakang diatas maka penulis ingin melakukan

pembahasan melalui tugas akhir ini dengan meneliti “SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PEGADAIAN (PERSERO) KANWIL I MEDAN”.

Adapun masalah yang akan dibahas dalam akhir ini adalah apakah

sistem informasi akuntansi penerimaan dan pengeluaran kas pada PT. Pegadaian

(Persero) Kanwil I Medan sudah berjalan dengan baik.

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian ini adalah :

a. Untuk mengetahui sejauh mana PT. Pegadaian (Persero) Kanwil

1 Medan menerapkan sistem informasi akuntansi penerimaan dan pengeluaran kasnya.

b. Untuk memahami lebih jauh lagi teori yang didapat dalam

perkulihaan dengan melihat penerapannya yang dilaksanakan oleh PT.

Pegadaian (Persero) Kanwil I Medan

2. Manfaat penelitian ini adalah :

a. Bagi peneliti, agar peneliti dapat mengamati secara langsung dan

memperluas wawasan mengenai pengawasan aktiva tetap suatu

perusahaan.

b. Bagi PT. Pegadaian (Persero) Kanwil 1 Medan, sebagai bahan

pertimbangan dalam melakukan sistem informasi akuntansi dalam

penerimaan dan pengeluaran kas saat ini maupun yang akan datang.

c. Bagi orang lain, dapat berguna sebagai bahan perbandingan dan

informasi bagi rekan-rekan yang akan melaksanakan penelitian.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

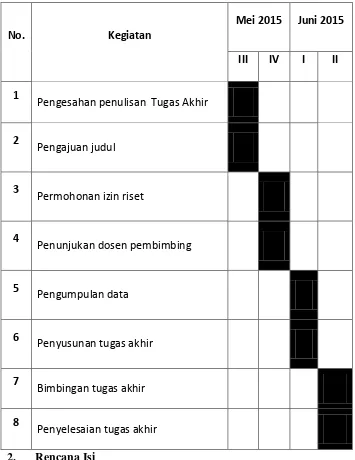

Penelitian dilakukan dari bulan Mei 2015 di PT. Pegadaian (Persero) Kanwil I

[image:13.595.135.490.276.736.2]Medan.

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No. Kegiatan

Mei 2015 Juni 2015

III IV I II

1

Pengesahan penulisan Tugas Akhir

2

Pengajuan judul

3

Permohonan izin riset

4

Penunjukan dosen pembimbing

5

Pengumpulan data

6

Penyusunan tugas akhir

7

Bimbingan tugas akhir

8

Penyelesaian tugas akhir

Penelitian ini dilakukan di PT. Pegadaian (Persero) Kanwil 1 Medan. Penulis

membahas Tugas Akhir ini dalam empat bab, dimana masing-masing bab terdiri

atas sub-sub bab berdasarkan keinginan penulis agar lebih mudah dipahami:

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian, dan

rencana penulisan.

BAB II : PT. PEGADAIAN (PERSERO) KANWIL 1 MEDAN

Bab ini menguraikan tentang sejarah ringkas PT. Pegadaian

(Persero) yang terdiri dari visi dan misi, budaya perusahaan, logo

PT. Pegadaian (Persero), struktur organisasi, job description,

jaringan usaha, kinerja usaha terkini, dan rencana usaha.

BAB III : SISTEM INFORMASI AKUNTANSI PENERIMAAN

DAN PENGELUARAN KAS PADA PT. PEGADAIAN (PERSERO) KANWIL 1 MEDAN

Bab ini berisikan teori yang menjelaskan tentang pengertian kas,

sifat-sifat dan ciri kas, pengertian sistem informasi akuntansi,

sistem informasi akuntansi penerimaan kas, dan sistem

BAB IV : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan berdasarkan uraian serta saran guna

meningkatkan sistem informasi akuntansi penerimaan dan

BAB II

PT. PEGADAIAN (PERSERO) KANWIL 1 MEDAN

A. Sejarah Ringkas PT. Pegadaian (Persero) Kanwil 1 Medan

PT. Pegadaian (Persero) Kanwil 1 Medan merupakan salah satu Badan

Usaha Milik Negara (BUMN) yang bergerak di bidang jasa penyaluran kredit

kepada masyarakat atas dasar hukum gadai. Kantor Wilayah 1 Medan ini berada

di Jl. Pegadaian No. 112, Medan.

Pada tahun 1746, perusahaan ini merupakan perusahaan yang didirikan

oleh Belanda bernama Bank van Leening. Kemudian Pemerintah Inggris

mengambil alih dan membubarkan Bank van Leening kepada masyarakat diberi

keleluasaan mendirikan usaha Pegadaian. Sampai akhirnya pada tahun 1901,

Pemerintah Hindia Belanda mengeluarkan peraturan agar pegadaian itu sendiri

ditangani oleh pemerintah, yang menjadikan tanggal 1 April sebagai hari

peringatan ulang tahun Pegadaian. Kemudian tahun 1905, Pegadaian resmi

berubah menjadi lembaga resmi “JAWATAN”. Lalu mengalami perubahan bentuk

badan hukum beberapa kali dari “JAWATAN” ke “PN” pada tahun 1961, “PN” ke

“PERJAN” pada tahun 1969, “PERJAN” ke “PERUM” pada tahun 1990, sampai pada

akhirnya tanggal 1 April 2012, berubah dari “PERUM” ke “PERSERO” hingga saat

ini.

Sebagai solusi bisnis terpadu terutama berbasis gadai yang selalu menjadi market leader dan mikro berbasis fidusia selalu menjadi yang terbaik untuk masyarakat menengah kebawah.

2. Misi

a. Memberikan pembiayaan yang tercepat, termudah, aman dan selalu memberikan pembinaan terhadap usaha golongan menengah kebawah untuk mendorong pertumbuhan ekonomi. b. Memastikan pemerataan pelayanan dan infrastruktur yang

memberikan kemudahan dan kenyamanan diseluruh Pegadaian dalam mempersiapkan diri menjadi pemain regional dan tetap menjadi pilihan utama masyarakat.

c. Membantu Pemerintah dalam meningkatkan kesejahteraan masyarakat golongan menengah kebawah dan melaksanakan usaha lain dalam rangka optimalisasi sumber daya perusahaan. 3. Buadaya Perusahaan

Untuk mendukung terwujudnya visi dan misi Perseroan, maka telah ditetapkan budaya perusahaan yang harus selalu dipelajari, dipahami, dihayati, dan dilaksanakan oleh seluruh insan Pegadaian yaitu jiwa INTAN yang terdiri dari:

a. Inovatif:

1) Berinisiatif, kreatif, produktif, dan adaptif 2) Berorientasi pada solusi bisnis

4) Jujur dan berpikir positif c. Terampil:

5) Kompeten di bidang tugasnya 6) Selalu mengembangkan diri d. Adi Layanan:

7) Peka dan cepat tanggap 8) Empatik, santun, dan ramah e. Nuansa Citra:

9) Bangga sebagai insan Pegadaian

[image:18.595.155.489.403.611.2]10) Bertanggung jawab atas aset dan reputasi perusahaan 4. Makna Logo PT. Pegadaian (Persero)

Gambar 2.1

Logo PT. Pegadaian (Persero)

Sumber: PT. Pegadaian (Persero)

Logo Pegadaian menampilkan simbol tiga lingkaran yang saling

bersinggungan, mengisahkan tentang proses perjalanan Pegadaian sebagai

transformasi menjadi solusi keuangan yang berpegang pada nilai kolaborasi,

transparansi dan kepercayaan.

Simbol tiga lingkaran yang bersinggungan mewakili tiga layanan

utama, yaitu: Pembiayaan Gadai dan Mikro, Emas dan Aneka Jasa. Simbol

timbangan merepresentasikan keadilan dan kejujuran.

Warna hijau yang lebih variatif melambangan keteduhan, senantiasa

tumbuh berkembang melindungi dan membantu masyarakat.

Huruf besar di awal dan huruf kecil memberi kesan lebih ringan, sesuai

dengan maknanya, yaitu; rendah hati, tulus dan ramah dalam melayani.

Dengan mottonya “Mengatasi Masalah Tanpa Masalah” yang telah populer

di masayarakat masih tetap dipertahankan.

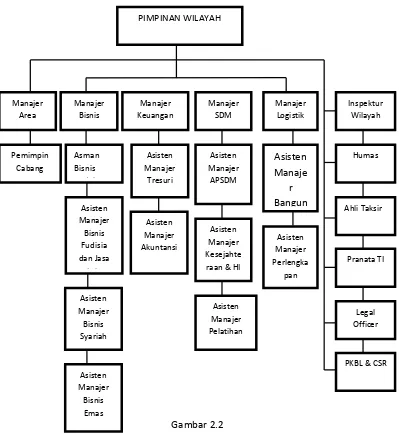

B. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai. Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan persorangan, maupun kelompok kerja yang berfungsi melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui saluran tunggal. Gambar 2.2 berikut adalah struktur organisasi dari PT. Pegadaian (Persero) Kanwil 1 Medan:

Gambar 2.2

Struktur Organsisasi PT. Pegadaian (Persero) Kanwil 1 Medan

Sumber: PT. Pegadaian (Persero) Kanwil 1 Medan PIMPINAN WILAYAH Manajer Area Manajer SDM Manajer Keuangan Manajer Bisnis Inspektur Wilayah Manajer Logistik Asisten Manajer Bisnis Syariah Pemimpin Cabang Asisten Manajer Bisnis Fudisia dan Jasa L i Asman Bisnis d i Asisten Manajer Bisnis Emas Asisten Manajer Akuntansi Asisten Manajer Tresuri Asisten Manajer Pelatihan Asisten Manajer APSDM Asisten Manajer Kesejahte raan & HI

Asisten Manajer Perlengka pan Asisten Manaje r Bangun Humas Ahli Taksir

C. Job Description

Berikut ini akan dijelaskan uraian tugas (job description) yang terdapat pada

struktur organisasi PT. Pegadaian (Persero) Kanwil 1 Medan.

1. Pemimpin Wilayah adalah pejabat struktural satu level di bawah Direksi yang memimpin suatu Kantor Wilayah, yang merencanakan, menyelenggarakan, melakukan monitoring, pengawasan dan evaluasi atas seluruh kegiatan kerja Perusahaan di wilayah, terutama bidang Operasional dan Penjualan, serta membantu fungsi-fungsi Kantor Pusat sesuai dengan kewenangan yang dilimpahkan Direksi untuk mencapai tujuan Perusahaan.

2. Legal Officer berfungsi sebagai perencana dan pelaksana kegiatan advokasi, legal proceedings, pemberian advis, dan kajian aspek hukum.

3. Asman Humas berfungsi membantu Pemimpin Wilayah dalam merencanakan, mengkoordinasikan, melaksanakan dan mengawasi kegiatan Perusahaan, kehumasan dan protokol di Kantor Wilayah, Area dan Kantor Cabang.

4. Asman Standard Outlet & Pelayanan berfungsi membantu Pemimpin Wilayah dalam melaksanakan pengawasan atas terlaksananya standarisasi Cabang dan UPC serta standarisasi pelayanan baik konvensional maupun syariah.

memonitor dan mengevaluasi seluruh kegiatan operasional dan penjualan di area yang menjadi tanggung jawabnya, baik konvensional maupun syariah.

6. Asman Penjualan bertugas untuk merencanakan, mengkoordinasikan, melaksanakan pelaksanaan kegiatan penjualan semua produk/bisnis di area tanggung jawabnya.

7. Asman Mikro bertanggung jawab atas tercapainya target bisnis produk mikro di area kewenangannya dengan merencanakan, mengkoordinasi, melaksanakan dan mengawasi kegiatan operasional bisnis produk mikro sesuai dengan kewenangannya.

8. Asman Pengelolaan Resiko merencanakan, mengkoordinasikan, dan mengendalikan kegiatan pengelolaan risiko dan BJ bermasalah dari produk gadai dan produk lainnya yang tidak dapat diselesaikan pada tingkat cabang baik konvensional maupun syariah.

9. Deputy Pemimpin Wilayah Bidang Administrasi & Supporting merencanakan, menyelenggarakan, melakukan monitoring, pengawasan dan evaluasi atas seluruh kegiatan kerja perusahaan di kantor wilayah, pada bidang Keuangan, SDM, dan Logistik, serta mambantu fungsi-fungsi Pemimpin Wilayah.

11. Asman Tresuri & Akuntansi merencanakan, mengkoordinasikan, melaksanakan dan mengawasi pengurusan perbendaharaan, penagihan dan perpajakan, verifikasi dokumen keuangan dan pembukuan serta penyajian laporan keuangan Kantor Wilayah, Area dan Kantor Cabang/UPC baik konvensional maupun syariah.

12. Profesional TI membantu merencanakan, melaksanakan, mengevaluasi urusan database, perangkat lunak jaringan dan teknis perangkat keras.

13. Manajer SDM merencanakan, mengkoordinasikan, menyelenggarakn dan mengendalikan administrasi, pengembangan dan kesejahteraan SDM, serta hubungan industrial dan pelatihan SDM baik konvensional maupun syariah.

14. Asman Administrasi SDM & Budaya Kerja bertugas merencanakan, mengkoordinasikan, melaksanakan & mengawasi proses rekrutmen dan pemagangan keryawan tetap, pengadaan karyawan tidak tetap (PKWT), pengolahan data dan penataan arsip karyawan, serta pengelolaan aplikasi SISSDM/HCMS. Serta mengkoordinasikan dan mengawasi pelaksanaan budaya kerja baik konvensional maupun syariah.

karyawan kantor wilayah, kantor area dan kantor cabang yang selaras dengan program pengembangan SDM, pengusulan dan pengadministrasiannya, baik konvensional maupun syariah.

16. Manajer Logistik bertugas merencanakan, mengendalikan, mengkoordinasi dan menyelenggarakan kegiatan pengelolaan bangunan pada kantor wilayah, kantor area dan kantor cabang, serta penata usahaan perlengkapan, rumah tangga dan bangunan baik konvensional maupun syariah.

17. Asman Bangunan bertugas merencanakan, mengkoordinasikan, melaksanakan dan mengawasi pelaksanaan pengurusan administrasi tanah, bangunan dan prasarananya, rancang bangun, membuat kalkulasi biaya dan melakukan pemeliharaan bangunan serta pengawasan pelaksanaan pembangunan/perbaikan bangunan di kantor wilayah, area, cabang UPC/UPK termasuk kantor cabang UPC/UPK syariah.

18. Asman Perlengkapan bertugas merencanakan, mengkoordinasikan, melaksanakan dan mengawasi pelaksanaan pengurusan tata usaha kantor, kebutuhan rumah tangga, perlengkapan dan keamanan serta kendaraan dinas baik konvensional maupun syariah.

D. Jaringan Usaha

Pemerintah mengubah status badan hukum Perusahaan Umum (Perum)

Peraturan Pemerintah (PP) No.51 Tahun 2011 tentang Perubahan Bentuk Badan

Hukum Perum Pegadaian Menjadi Perusahaan Persero, dan ditandatangani

Presiden pada 13 Desember 2011. Disebutkan dalam pasal itu, dengan status

baru, bidang usaha PT Pegadaian (Persero) adalah gadai dan fidusia, baik secara

konvensional maupun syariah dan jasa lain di bidang keuangan sesuai ketentuan

peraturan perundang-undangan. Usaha itu khusus ditujukan bagi masyarakat

berpenghasilan menengah. Tujuan lain adalah mengoptimalisasi pemanfaatan

sumber daya perseroan dengan menerapkan prinsip perseroan terbatas. Ada tiga

kegiatan usaha utama PT Pegadaian menurut Pasal 2 ayat (2), yaitu:

1. Menyalurkan pinjaman berdasarkan hukum gadai termasuk gadai efek

2. Menyalurkan pinjaman berdasarkan jaminan fidusia

3. Pelayanan jasa taksiran, sertifikasi dan perdagangan logam mulia serta batu adi

Selain kegiatan usaha utama itu, Pasal 2 ayat (3) menyatakan PT Pegadaian

dapat melakukan usaha jasa uang, jasa transaksi pembayaran, dan jasa

administrasi pinjaman. Diamanatkan pula, agar PT Pegadaian mengoptimalisasi

sumber daya manusia.

berlaku. Hingga Desember 2013 jumlah Kantor Cabang dan Unit Pelayanan Cabang (konvensional) yang melayani jasa gadai sebanyak 4.016 unit, terdiri dari 156 CPS dan 489 UPS. Dengan demikian jumlah jaringan pelayanan, baik Cabang Usaha Gadai (CPP maupun UPC) maupun Cabang Usaha Syariah (CPS dan UPS) sampai dengan 31 Desember 2013 sebanyak 4.661 unit, dengan rincian sebagai berikut:

1. Kantor Cabang Usaha Gadai sebanyak 719 unit 2. Kantor Cabang Usaha Syariah sebanyak 156 unit

3. Unit Pembantu Cabang Usaha Gadai dan Syariah sebanyak 3.786 unit

E. Kinerja Usaha Terkini

Dari sisi kinerja operasional, dalam tahun 2013 PT Pegadaian (Persero) telah menyalurkan uang pinjaman (omzet) sebesar Rp 102,1 triliun (70% dari target), yang berarti tumbuh 0,28% dibandingkan dengan realisasi omset tahun 2012 (yoy), dengan Outstanding Loan (OSL) sebesar Rp 26,35 triliun pada posisi akhir tahun 2013.

Rp 1,907 triliun (85% dari target), atau meningkat sekitar Rp 2,0 miliar dari laba bersih tahun 2012 sebesar Rp 1,905 triliun.

Dewan Komisaris menyadari pentingnya pencapaian target laba bersih, namun yang lebih utama adalah keberlanjutan pertumbuhan bisnis PT Pegadaian (Persero) sehingga dapat bertahan dan tetap menjadi market leader dalam industry gadai di Indonesia.

Dari sisi tingkat kesehatan perusahaan, dalam tahun 2013 Pegadaian

mendapatkan penilaian auditor independen dengan opini “Wajar” dalam semua

hal yang material dengan tingkat kesehatan perusahaan dalam kondisi “Sehat”

kategori “AAA”.

F. Rencana Usaha

Hingga saat ini Pegadaian masih mempertahankan posisinya sebagai

Ke depan, Pegadaian berupaya menjadi one stop business solution, yaitu sebuah format bisnis yang memungkinkan semua masyarakat terlayani kebutuhannya, baik kebutuhan keuangan/pinjaman dalam bentuk gadai, kredit hingga investasi.

BAB III

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PEGADAIAN

(PERSERO) KANWIL 1 MEDAN

A. Pengertian Kas

Kas adalah komponen aktiva paling aktif dan sangat mempengaruhi setiap

transaksi yang terjadi. Hal ini dikarenakan setiap transaksi memerlukan suatu

dasar pengukuran yaitu kas. Bahkan walaupun perkiraan kas tidak langsung

terlibat dalam transaksi tersebut besarnya nilai transaksi tetap diukur dengan kas.

Kas adalah aktiva yang tidak produktif. Oleh karena itu kas harus dijaga supaya

jumlah kas tidak terlalu besar sehingga tidak ada kas yang menganggur. Di

samping itu kas merupakan suatu aktiva yang paling mudah diselewengkan dan

digunakan dengan tidak semestinya oleh karyawan karena kas merupakan aktiva

yang paling bernilai disbanding dengan aktiva lainnya serta paling mudah dipindah

tangankan.

Kas terdiri dari saldo kas (cash and hand) dan rekening giro setara kas (cash

equivalent) adalah investasi yang sifatnya sangat likuid berjangka pendek dan

yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi

resiko perubahan-perubahan yang signifikan.” (IAI, 2007 : 22)

Kas adalah alat pembayaran yang dapat dipakai untuk membiayai kegiatan

perusahaan. Kas merupakan aktiva yang paling lancar dan harus disediakan di

perusahaan selama periode tertentu. Banyak transaksi perusahaan baik langung

Tidak hanya terbatas pada uang tunai yang tersedia didalam perusahaan saja,

melainkan meliputi semua jenis asset yang dapat dipergunakan dengan segera

untuk membiayai kegiatan perusahaan. (Mulyadi, 2001 : 322). Dalam siklus pengeluaran kas, catatan yang digunakan antara lain :

1. Jurnal Pengeluaran Kas (Cash Disbursement Journal)

Untuk mencatat pembelian digunakan jurnal pembelian, sedangkan untuk pengeluaran kas digunakan jurnal pengeluaran kas dan dokumen sumber yang digunakan sebagai dasar dalam pencatatan pengeluaran kas adalah faktur dari pemasok yang telah di cap lunas oleh bagian pembayaran atau kas.

2. Register Cek (Check Register)

Dalam pencatatan utang dengan voucher payable system, untuk mencatat transaksi pembelian digunakan 2 jurnal, register bukti kas keluar dan register cek. Register bukti kas keluar digunakan untuk mencatat utang yang timbul, sedangkan register cek digunakan untuk mencatat pengeluaran kas dengan cek, register cek juga digunakan untuk mencatat cek-cek perusahaan yang dikeluarkan untuk membayar para nasabah perusahaan atau pihak lainnya.

3. Jurnal Pengeluaran Dana Kas Kecil (Petty Cash Disbursement Journal) Untuk pencatatan pengeluaran dana kas kecil diperlukan jurnal khusus, jurnal ini difungsikan juga sebagai alat distribusi pendebitan yang timbul sebagai akibat pengeluaran dana kas kecil.

perusahaan dan rekening giro simpanan-simpanan di bank yang pengambilannya

tidak dibatasi baik dalam waktu maupun jumlahnya dan investasi jangka pendek

yang secara formal disebut kas dan setara kas.” (Bridwan, 2000 : 242)

Banyak transaksi perusahaan baik langsung maupun tidak langsung akan

mempengaruhi penerimaan dan pengeluaran kas, tidak hanya terbatas pada uang

tunai yang tersedia dalam perusahaan saja, melainkan meliputi semua jenis asset

yang dapat dipergunakan dengan segera untuk membiayai seluruh kegiatan

perusahaan. Sebagai harta yang likuid kas adalah media pertukaran dan dasar bagi

pengukuran dan akuntansi untuk semua pos lainnya. Agar dapat dilaporkan

sebagai kas, pos yang bersangkutan harus siap sedia untuk pembayaran kewajiban

lancar.

B. Sifat-sifat dan Ciri Kas

Sifat-sifat dan ciri-ciri kas adalah sebagai berikut: 1. Alat tukar yang standar.

2. Dipakai sebagai dasar untuk mengukur dan menghitung.

3. Merupakan harta yang paling likuid dan biasanya diklasifikasikan sebagai harta lancar.

4. Untuk dapat digolongkan sebagai kas haruslah siap (tersedia) untuk pembayaran kewajiban-kewajiban lancar dan bebas dari batasan-batasan penggunaannya.

(demand deposit) karena hal itu dapat ditarik atas permintaan. Dana kas kecil atau dana tukar dan instrumen yang dapat dinegosiasikan seperti cek pribadi, cek perjalanan, cek kasir, wesel bank, pos wesel (money order) atau item yang umumnya dilaporkan sebagai kas yang sering disebut sebagai ekuivalen kas.

C. Pengertian Sistem Informasi Akuntansi

Dalam memenuhi kebutuhan informasi akuntansi bagi pihak luar maupun

pihak dalam perusahaan, maka disusunlah suatu sistem informasi akuntansi yang

dianggap baik untuk perusahaan tersebut. Sistem ini dirancang untuk

menghasilkan informasi akuntansi yang berguna bagi pihak luar maupun pihak

dalam perusahaan. Agar kegiatan perusahaan berjalan dengan lancar membantu

setiap pelaksanaan tugas dalam mencapai tujuan yang telah ditetapkan.

Sistem informasi akuntansi terdiri dari tiga kata yaitu, sistem, informasi,

akuntansi. Apabila ketiga kata tersebut digabungkan akan membentuk suatu

defenisi yang baru. Berikut ini dijelaskan pengertian ketiga kata tersebut : Sistem

terdiri dari dua bagian, yaitu struktur dan proses. Stuktur adalah komponen dari

sistem tersebut dan proses adalah prosedurnya sistem yang didefinisikan sebagai

pendekatan prosedur merupakan suatu prosedur-prosedur yang mempunyai

tujuan tertentu.

Menurut perusahaan sistem adalah kumpulan sub-sub sistem yang saling

berhubungan untuk mencapai tujuan perusahaan. Sistem adalah sesuatu yang

memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu

atau pemberi tenaga dimana sistem itu dioperasikan. Output adalah hasil dari

informasi itu sendiri. Sedangkan proses adalah aktivitas yang mengubah input

menjadi output.

Sistem adalah sekelompok dua atau lebih komponen-komponen yang saling

berkaitan (interrelated) sub-sub sistem yang bersatu untuk mencapai satu tujuan

yang sama. (Hall, 2001 : 234)

Menurut penulis sistem adalah sesuatu yang memiliki bagian-bagian yang

saling berinteraksi untuk mencapai tujuan perusahaan.

Sistem informasi akutansi yang direncanakan dengan baik harus dilengkapi

dengan: (1) pengumpulan , pencatatan dan pelaporan data yang efesien, (2)

pengukuran setiap perusahaan, (3) pemberian wewenang dan tanggung jawab, (4)

pencegahan kesalahan dan kecurangan. (Niswonger, 2001 : 241)

Sistem informasi akuntansi adalah kumpulan sumber daya , seperti manusia

dan peralatan, yang diatur untuk merubah data menjadi informasi. Informasi ini

diinformasikan kepada beragam pengambilan keputusan dan pengguna.

Sedangkan pengertian lain dari sistem informasi akuntansi adalah susunan

berbagai dokumen, alat komunikasi, tenaga pelaksanaan dan berbagai laporan

yang didesain untuk mentransformaikan data keuangan menjadi informasi

keuangan.

Kas adalah segala sesuatu yang dapat diterima oleh bank untuk disetor ke

salah satu kegiatan yang berhubungan untuk memperoleh penerimaan uang dari

pihak lain diluar perusahaan.

D. Sistem Informasi Akuntansi Penerimaan Kas

Kas merupakan pekiraan yang paling lancar dan aktif, sehingga hampir

semua kegiatan yang dilakukan berkaitan dengan kas. Ini disebabkan sifat

kegiatan usaha yang meliputi suatu harga dan keadaan-keadaan yang berkaitan

dengan penetapan suatu alat tukar. Kas memberikan dasar pengukuran dan

pencatatan untuk semua perkiraan yang lain.

Menurut Kieso, Weygandt (2000 : 152) “ Kas terdiri dari uang logam, uang kertas, dan dana seperti pos wesel, cek yang sahkan oleh kasir, cek pribadi dan

wesel bank juga dipandang sebagai kas, rekening tabungan biasanya

diklasifikasikan sebagai kas, meskipun bank mempunyai hak resmi untuk

mendapat pemberitahuan sebelum ditarik, karena hak istimewa untuk

pemberitahuan terlebih dahulu, jarang digunakan oleh bank, rekening tabungan

dianggap sebagai kas ”.

Menurut Ikatan Akuntan Indonesia (2002 : 276) “ Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum

perusahaan ”. Perlu dinyatakan atau digolongkan bahwa sebagai kas, aktiva

tersebut harus siap atau tersedia dan bebas digunakan dengan kata lain bahwa

kas merupakan aktiva yang setiap saat dapat digunakan untuk melakukan

pembayaran baik untuk membiayai operasi sehari-hari maupun untuk

Melihat betapa pentingnya penerimaan kas bagi perusahaan, maka

perusahaan harus membuat sistem penerimaan kas supaya tidak terjadi

penyelewengan atau meminimalkan potensi penyelewengan. Pegadaian

(Persero) Kanwil 1 Medan memiliki sumber utama penerimaan kas yang berasal

dari penerimaan uang tunai dan transfer dari kantor pusat maupun kantor

cabang. Di dalam sistem penerimaan kas yang efektif harus ada hal-hal sebagai

berikut :

1. Tanggung jawab atas penerimaan kas dilimpahkan pada satu orang 2. Pemisahaan tugas antara yang mencatat dan yang menerima kas 3. Semua uang kas yang diterima langsung disetorkan ke bank 4. Adanya perputaran (rotasi) yang melakukan penerimaan kas

Dengan menggunakan formulir seperti bukti penerimaan kas dan buku

harian Pegadaian (Persero) Kanwil 1 Medan mencatat, menganalisa dan

melaporkan penerimaan kas. Dokumen – dokumen tersebut diberi nomor, di

tanda tangani dan di cek setiap harinya melalui laporan harian kas.

Setelah diadakan perbandingan antara teori dengan penerapannya di perusahaan,

maka menurut penulis bahwa sistem informasi penerimaan kas yang di terapkan

PT Pegadaian (Persero) Kanwil 1 Medan sudah efektif dan memadai. Hal ini jelas

terihat dari diadakannya pemisahaan fungsi pencatatan, penerimaan, dan

pengeluaran kas sehingga akan terjadi saling mengecek di antara fungsi – fungsi

E. Sistem Informasi Akuntansi Pengeluaran Kas

Pengeluaran kas tidak dapat dilakukan sembarang saja karena merupakan

suatu keharusan bagi perusahaan dalam menjalankan operasionalnya.

Pengeluaran kas pada PT Pegadaian (Persero) Kanwil 1 Medan seperti pembelian

pengadaan barang/jasa, penyetoran ke kantor pusat dan lain sebagainya.

Hal-hal yang harus tercakup dalam sistem pengeluaran kas sebagai berikut :

1. Cek yang ditarik harus sesuai dengan nomor urutnya 2. Cek yang ditarik harus ditandatangani oleh beberapa orang 3. Bukti pendukung dalam pembayaran harus ada

4. Faktur yang telah dibayar diberi tanda lunas

Prosedur pengendalian dan pengelolaan kas pada perusahaan secara umum dibagi sesuai tingkatan, yaitu tingkat Kantor Cabang, Kantor Daerah dan pada tingkat Kantor Pusat. Prosedur pengendalian dan pengelolaan kas pada ketiga tingkatan tersebut adalah sebagai berikut:

1. Pada Kantor Cabang

a. Pemenuhan modal kerja dari kantor pusat tidak langsung dialokasikan ke cabang, melainkan dialokasikan melalui kantor daerah/wilayah untuk didistribusikan sesuai dengan kebutuhan setiap cabang.

b. Kantor cabang mengajukan permintaan modal kerja ke kantor daerah/wilayah secara berkala yang besarnya disesuaikan dengan kebutuhan rutin maupun operasional.

ditransfer ke kantor daerah/wilayah 2. Pada Kantor Daerah/Wilayah

a. Diadakan kerja sama khusus dengan bank yang mempunyai cabang paling banyak dan tersebar di seluruh Indonesia dalam pemenuhan modal kerja, yaitu Bank Rakyat Indonesia.

b. Setiap kantor daerah membuka rekening di BRI dan Direktur Keuangan Pegadaian (Persero) membuka rekening di BRI Jakarta vang merupakan rekening induk, yang dapat didebitur (dikurangi) maupun dikreditur (ditambah) oleh daerah.

c. Menetapkan saldo maksimum uang yang dapat ditahan di kantor-kantor daerah, dengan adanya ketetapan ini bagi kantor daerah yang pada suatu saat saldonya melebihi dari maksimum yang telah ditetapkan, kecuali akan dipergunakan dalam waktu dekat, harus mengirimkan/mentransfer kelebihan saldonya ke rekening direktur keuangan kantor pusat Pegadaian (Persero) di Jakarta melalui Bank Rakyat Indonesia.

d. Sebaliknya bila kantor-kantor daerah pada suatu saat memerlukan tambahan uang untuk memenuhi kewajibannya, dapat langsung meminta / mengambil dari BRI setempat atas beban rekening direktur keuangan kantor pusat Pegadaian (Persero) di BRI Jakarta (rekening induk).

3. Pada Kantor Pusat PT Pegadaian (Persero)

memudahkan di dalam melakukan transaksi untuk memenuhi kebutuhan modal kerja serta kantor cabang. Sistem pengelolaan dana kas kantor cabang dirancang secara cermat dengan memperhitungkan jumlah kas yang diperlukan berdasarkan kebutuhan operasional cabang dan juga berpedoman pada saldo kas dan bank minimum yang telah ditentukan oleh kantor daerah/wilayah. Dengan demikian, kantor cabang dapat mengoptimalkan dana kas dengan mengurangi jumlah dana kas yang menganggur dan menghindari kondisi illikuid. Ada beberapa langkah yang ditempuh dalam mengoptimalkan dana kas perusahaan, yaitu :

a. Mempercepat Penagihan

Prosedur penerimaan kas tidak semata-mata hanya untuk mencatat dan mempertanggungjawabkan penerimaan yang berasal dari piutang perusahaan. Penyusunan prosedur untuk menunjang pengendalian dana kas. sehingga tidak mengganggu likuiditas perusahaan. Pengendalian tersebut dilakukan dengan melakukan penagihan atas piutang-piutang yang telah jatuh tempo.

b. Pengaturan Aliran Dana Kas (cash fund) Pada Kantor Wilayah 1 Medan

(cash budget) yang diajukan ke kantor daerah/wilayah. Persetujuan terhadap suatu rancangan anggaran kas (cash budget) ditentukan dengan mempertimbangkan aliran kas (cash flow) serta memperhatikan kebutuhan kas cabang sehari-hari. c. Pembayaran kas dan pencatatan pengeluaran kas dilakukan

kas kecil (petty cash fund) dilakukan dengan menarik dana kas yang berada di bank sebesar dana kas kecil (petty cash fund) yang telah terpakai. Pengisian kembali kas kecil diajukan pemegang dana kas kecil (petty cash fund) kepada Manajer Cabang, (Soemarso, 2009 : 313).

Jika terjadi pengeluaran kas pada PT Pegadaian (Persero) Kanwil 1 Medan,

diberikan cek yang telah di tanda tangani oleh minimal dua orang pejabat

berwenang. Pencatatan dan penganalisaan terhadap pengeluaran kas juga

telah dilakukan dengan menggunakan dokumen-dokumen yaitu bukti setoran ,

kwitansi/ bukti pengeluaran dan analisa kas dan bank. Metode pengeluaran kas

yang dianut perusahaan adalah dengan menggunakan cek dan kas/tunai. Selain

pengeluaran cek perusahaan juga menggunakan dana kas kecil yang dipegang

oleh salah satu staf perbendaharaan.

Berikut adalah alur pengeluaran kas pada PT. Pegadaian (Persero) Kanwil 1 Medan:

1. Nasabah memulai transaksi dan bagian kasa membuat faktur rangkap 2. Dimana rangkap 1 dikirimkan ke bagian pembayaran dan lembaran 2 disimpan sebagai arsip.

2. Bagian pembayaran menerima faktur lembar 1 dari bagian kasir, berdasar dari faktur tersebut bagian pembayaran membuat Surat Permintaan Pengeluaran Kas (SPPK) sebanyak 2 rangkap. Lembaran 1 dikirim ke manajer dan lembaran 2 disimpan sebagai arsip.

manajer akan menyetujui SPPK tersebut dan mengirimkan SPPK yang telah disetujui tersebut ke bagian pemegang kas.

4. Bagian pemegang kas menerima SPPK yang telah disetujui, berdasarkan SPPK yang telah disetujui tersebut, bagian pemegang kas membuat Bukti Kas Keluar (BKK) rangkap 3. Lembaran 1 dikirimkan ke bagian pembayaran beserta uangnya, lembaran 2 dikirimkan ke bagian akuntansi/ pencatatan dan lembaran 3 disimpan sebagai arsip. 5. Bagian pembayaran menerima BKK lembaran 1 beserta uang dan

selanjutnya bagian pembayaran melakukan pembayaran ke nasabah. 6. Nasabah menerima pembayaran dari bagian pembayaran dan

selanjutnya berdasarkan pembayaran tersebut.

7. Bagian pembayaran menerima SPP lembaran 1 dan selanjutnya membuat Laporan Pembayaran (LP) rangkap 2. Lembaran 1 dikirimkan ke bagian akuntansi/pencatatan dan lembaran 2 disimpan sebagai arsip.

8. Berdasarkan Bukti Kas Keluar (BKK) lembaran 2 dari bagian pemegang kas dan Laporan Pembayaran (LP) lembaran 1 dari bagian pembayaran, bagian akuntansi/pencatatan membuat Laporan Pengeluaran Kas (LPK) rangkap 2. Dimana lembaran 1 dikirimkan lagi ke manajer danlembaran 2 disimpan sebagai arsip.

Berdasarkan uraian tersebut, maka menurut penulis sistem informasi

akuntansi pengeluaran kas yang diterapkan oleh PT Pegadaian (Persero)

menetapkan prosedur yang jelas. Yang membantu perusahaan dalam

mengelola asset kekayaana berupa kas adalah perusahaan memiliki

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Terdapat pemisahaan antara fungsi penerimaan, penyimpanan dan

pengeluaran kas yang dipisahkan dengan memberikan fungsi tersebut

pada jabatan yang berbeda dengan orang yang berbeda.

2. Setiap pengeluaran kas terlebih dahulu telah mendapatkan persetujuan dari

pihak – pihak yang berwenang.

3. Sistem Informasi Akuntansi merupakan prosedur atau rangkaian kegiatan

yang sudah di organisir dengan baik untuk menghasilkan informasi yang

berguna dan akurat bagi pemakainya

4. Prosedur penerimaan dan pengeluaran kas telah dilaksanakan dengan baik

dimana bukti-bukti penerimaan dan pengeluaran kas dilaporkan dan

disimpan oleh yang berwenang selain itu pencatatan dimulai dari jurnal,

buku besar sampai dengan laporan keuangan.

B. Saran

1. Pendelegasian wewenang tugas dari atasan ke bawahan dan

pemusatan tanggung jawab ada baiknya ditingkatkan lagi dan masing-masing pihak dapat mempertanggungjawabkan tugasnya

2. Sebaiknya dalam pengeluaran kas, baik dengan kas kecil maupun cek

diadakan pembagian tugas yang jelas antara fungsi kas dan fungsi akuntansi.

dengan penerimaan dan pengeluaran kas, sedangkan fungsi akuntansi yang

membuat jurnalnya, hal ini dilakukan untuk mencegah terjadinya kecurangan

(fraud) yang dapat dilakukan oleh karyawan Pegadaian (Persero) Kanwil 1

Medan.

3. Sebaiknya pengeluaran kas yang telah mendapatkan persetujuan dari

pihak – pihak berwenang memiliki bukti – bukti yang dapat dipertanggung

jawabkan.

4. Kebijaksanaan yang telah digariskan hendaknya dijadikan pedoman dan

pengalaman di masa yang akan datang serta memperhatikan prinsip-prinsip

akuntansi yang berlaku umum dan juga memperhatikan apakah ada

kemungkinan penambahan terhadap sitem akuntansi tersebut melihat

DAFTAR PUSTAKA

Baridwan, Zaki, 2000, Sistem Akuntansi, Edisi ke-2, Cetakan ke-5, Badan Penerbit Fakultas Ekonomi Universitas Gajah Mada, Yogyakarta.

Hall, James A, 2007, Sistem Informasi Akuntansi. Edisi Keempat, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia, 2002, Standard Akuntansi Keuangan. Jakarta, Penerbit Salemba Empat.

Kieso, Weigandt,2000, Intermediate Accounting, Edisi Ketujuh, Jilid Satu, Binarupa Aksara, Alih Bahasa : Herman Wibowo, Jakarta.

Mulyadi,2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta. Niswonger, Warren, Reeve, Fees, 2001, Prinsip Prinsip Akuntansi, Edisi Kesembilan

Belas, Ahli Bahasa : Alfonso Sirait, Herda Gunawan, Erlangga , Jakarta.

Romney, Marshall, 2006, Steinbart, Paul Jhon. Sistem Informasi Akuntansi, Edisi Sembilan, Jakarta, Penerbit Salemba Empat.

Susanto, Azhar (2008), Sistem Informasi Akuntansi Struktur Pengendalian Resiko Pengembangan, Edisi Perdana Cetakan Pertama (2008), Penerbit Lingga Jaya.

Website Pegadaian : www.pegadaian .co.id